ANALISIS SISTEM, PROSEDUR DAN PERLAKUAN AKUNTANSI PEMBIAYAAN MUDHARABAH SERTA RELEVANSINYA

DENGAN PSAK NO.105 PADA PT BPRS PUDUARTA INSANI

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Memperoleh Gelar Sarjana Ekonomi

OLEH :

PUTRI CHERRYLA UTAMI NIM. 7103220053

FAKULTAS EKONOMI UNIVERSITAS NEGERI MEDAN

iii

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Allah SWT berkat rahmat dan karunia-Nya yang senantiasa penulis rasakan, sehingga penulis dapat menyelesaikan penulisan skripsi yang berjudul “Analisis Sistem, Prosedur Dan Perlakuan Akuntansi Pembiayaan Mudharabah Serta Relevansinya Dengan Psak No.105 Pada PT BPRS Puduarta Insani”.

Penyusunan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Universitas Negeri Medan. Dan penyusunan skripsi ini tidak akan terselesaikan tanpa bantuan dari berbagai pihak. Untuk itu, pada kesempatan ini penulis ingin menyampaikan rasa terimakasih terutama kepada kedua orangtua dan saudara-saudara penulis yang tidak pernah lelah untuk selalu mendoakan, membantu dan mengingatkan penulis dalam penyusunan skripsi ini.

Dan tidak lupa penulis juga ingin menyampaikan rasa hormat dan terimakasih kepada :

1. Bapak Prof. DR. Ibnu Hajar, M.Si, selaku Rektor Universitas Negeri Medan.

2. Bapak Drs. Kustoro Budiarta, ME, selaku Dekan Fakultas Ekonomi Universitas Negeri Medan.

iv

4. Bapak Drs. La Ane, M.Si, selaku Ketua Jurusan Akuntansi Universitas Negeri Medan, dan juga sebagai Dosen penguji yang telah memberikan kritik dan saran dalam penyusunan skripsi ini.

5. Bapak Drs. Jihen Ginting, M.Si, Ak, selaku Sekretaris Jurusan Akuntansi Universitas Negeri Medan, dan juga sebagai Dosen penguji yang telah memberikan kritik dan saran dalam penyusunan skripsi ini.

6. Bapak Dr. Nasirwan, SE, M.Si selaku dosen pembimbing skripsi yang telah memberikan bimbingan dan arahan serta semangat kepada penulis dalam penyelesaian skripsi ini.

7. Ibu Tapi Rumondang Sari siregar, SE, M.Acc selaku dosen pembimbing Akademik selama perkuliahan.

8. Bapak Muhammad Ishak, SE, M.Si Ak, Bapak Dr. Arfan Ikhsan Lubis, SE, M.Si, dan Bapak Drs. Jumiadi AW, Ak, M.Si, selaku Dosen penguji yang telah memberikan kritik dan saran dalam penyusunan skripsi ini. 9. Seluruh Dosen Jurusan Akuntansi, yang telah membimbing saya selama

masa perkuliahan, terimakasih atas ilmu yang telah diberikan selama ini. 10. Direktur Utama dan seluruh Staff di PT Bank Pembiayaan Rakyat Syariah

Puduarta Insani yang telah banyak membantu dalam penyusunan skripsi ini.

11. Sahabat-sahabatku yang tak terlupakan, terimakasih untuk bantuan dan perhatian kalian. Teman-teman Akuntansi Stambuk 2010.

v

Penulis menyadari bahwa terdapat ketidaksempurnaan dalam penulisan skripsi ini, maka dari itu penulis sangat mengharapkan kritik dan saran yang dapat membangun kearah yang lebih baik lagi. Diatas semuanya, penulis mengharapkan semoga skripsi ini dapat memberikan manfaat sebagai sumbangan pemikiran bagi pembaca.

Medan, April 2014 Penulis,

i ABSTRAK

Putri Cherryla Utami, 7103220053. Analisis Sistem, Prosedur dan Perlakuan Akuntansi Pembiayaan Mudharabah Serta Relevansinya dengan Psak No.105 Pada PT BPRS Puduarta Insani. Skripsi, Program Studi Akuntansi, Fakultas Ekonomi, Universitas Negeri Medan, 2014.

Permasalahan dalam penelitian ini adalah untuk melihat bagaimana Pembiayaan mudharabah yang seharusnya ditingkatkan malah sedikit disalurkan oleh bank. Pembiayaan mudharabah dapat ditingkatkan dengan cara meminimalisir resiko pembiayaan oleh pihak bank dengan lebih teliti dalam menganalisis permohonan, pencairan, hingga pembayaran pembiayaan. Sehingga diperlukan Peraturan sistem prosedur serta kebijakan lain yang sesuai dan efektif.

Tujuan penelitian untuk mengetahui dan menganalisis pelaksanaan sistem dan prosedur pembiayaan mudharabah dan perlakuan akuntansi pembiayaan mudharabah sesuai PSAK No. 105 di BPRS PI dan pada akhirnya bertujuan untuk memberikan kontribusi solusi atas kendala dalam penerapan sistem prosedur dan perlakukan akuntansi pembiayaan mudharabah di BPRS PI.

Penelitian ini menggunakan pendekatan kualitatif dengan teknik pengumpulan data melalui observasi, wawancara, rekaman dan dokumentasi. Informan dalam penelitian ini terdiri atas tiga informan kunci dan tiga informan pendukung.

Tahapan-tahapan pengumpulan data yang telah dilaksanakan dalam penelitian ini yaitu survei kepustakaan dan pengumpulan data lapangan. Penelitian ini menggunakan Alat analisis Pernyataan Standart Akutansi Keuangan (PSAK) No. 105 mengenai Akuntansi Mudharabah, Pedoman Akuntansi Perbankan Syariah Indonesia (PAPSI), dan Fatwa Dewan Syari’ah Nasional yang berhubungan dengan Pembiayaan Mudharabah (Qiradh).

Kesimpulan hasil penelitian ini adalah: Pertama, sistem bagi hasil pada BPRS PI ditentukan dari persentase atas jumlah keuntungan yang diinginkan bank dan proyeksi laporan keuangan usaha nasabah. Kedua, prosedur pembiayaan masih longgar dan belum sesuai dengan prosedur yang telah ditetapkan dalam SOP yang telah dibuat sesuai peraturan yang berlaku. Ketiga, Perlakuan Akuntansi yang diterapkan telah sesuai dengan Psak no.105 terkecuali mengenai pengakuan dan pencatatan pada saat pemberian pembiayaan mudharabah yang diakui sebagai piutang dan tidak diakuinya piutang serta denda atas keterlambatan pembayaran oleh nasabah.

ii

ABSTRACT

Putri Cherryla Utami, 7103220053. Analysis Systems, Procedures and Application of accounting Mudharabah with Relevance PSAK No.105 In BPRS Puduarta Insani. Skripsi, Accounting Studies Program, Faculty of Economics, State University of Medan, 2014.

Mudharabah financing that should be improved even slightly channeled by banks. Mudharabah financing can be improved by minimizing the risk of financing by the banks to be more careful in analyzing the request, disbursement, until payment financing. So in need of regulation system of procedures and other policies are appropriate and effective.

The purpose of the research to determine and analyze the implementation of systems and procedures of financing and application of accounting in accordance with PSAK No. 105 about Mudharabah in BPRS PI and ultimately aims to contribute to a solution to the problems in the implementation of procedures and systems of financing application of accounting on BPRS PI.

This research used a qualitative approach to data collection techniques through observation, interviews, recordings and documentation. Informants in this research consists of three key informants and three informants supporters.

The stages of data collection has been carried out in this research is a preliminary survey, literature survey and field data collection. This research used analysis tool Indonesian Islamic Banking Accounting Guidelines (PAPSI), Statement of Financial Accounting Standard (PSAK) No.105 about Mudharabah, and some Fatwa of National Sharia Board Fatwa about Mudharabah (Qiradh).

Conclusion the results of this study are: First, the system results in BPRS PI determined from the percentage of the amount of desired profit and projected financial statements of the bank customer's business. Secondly, the procedure of financing is still loose and not in accordance with the procedures established in the SOP that has been made in accordance with applicable regulations. Third, the accounting treatment applied in accordance with PSAK no.105 exception regarding the recognition and recording at the time of granting of financing receivables and are recognized as non-recognition of receivables as well as penalties for late payment by customers.

vi DAFTAR ISI

LEMBAR PERSETUJUAN PEMBIMBING LEMBAR PERSETUJUAN DAN PENGESAHAN SURAT PERNYATAAN

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Identifikasi Masalah... 5

1.3 Fokus Penelitian... 6

1.4 Tujuan Penelitian ... 6

1.5 Manfaat Penelitian ... 6

BAB II KAJIAN PUSTAKA ... 8

2.1 Landasan Teori ... 8

2.1.1 Bank Syariah ... 8

2.1.1.1 Pengertian BPRS ... 9

2.1.1.2 Tujuan BPRS ... 10

2.1.1.3 Jenis dan Produk-produk BPRS ... 10

2.1.2 Pengertian Pembiayaan Mudharabah ... 12

2.1.2.1 Rukun Mudharabah ... 14

2.1.2.2 Bentuk-bentuk Mudharabah ... 16

2.1.2.3 Manfaat Mudharabah ... 17

vii

2.1.3 Sistem dan Prosedur ... 19

2.1.4 Akuntansi Pembiayaan Mudharabah ... 20

2.1.5.1 Karakteristik Mudharabah ... 20

2.1.5.2 Pengakuan dan Pengukuran Pembiayaan Mudharabah ... 21

2.1.5.3 Penyajian Pembiayaan Mudharabah ... 27

2.1.5.4 Pengungkapan Pembiayaan Mudharabah... 27

2.2 Penelitian yang Relevan ... 30

2.3 Kerangka Berpikir ... 33

BAB III METODOLOGI PENELITIAN ... 35

3.1 Jenis Penelitian ... 35

3.2 Desain Penelitian ... 36

3.3 Tempat dan Waktu Penelitian ... 36

3.4 Jenis dan Sumber Data ... 37

3.5 Metode Pegumpulan Data ... 37

3.6 Instrumen Penelitian ... 38

3.7 Teknik Penentuan Informan ... 39

3.8 Pengujian Keabsahan Data ... 42

3.9 Alat Analisis ... 43

3.10 Teknik Analisis Data ... 44

BAB IV HASIL DAN PEMBAHASAN PENELITIAN ... 46

4.1 Hasil Penelitian ... 46

4.1.1 Pemaparan Umum Perusahaan ... 46

4.1.1.1 Sejarah Perusahaan ... 46

4.1.1.2 Tujuan Visi dan Misi PT. PT BPRS Puduarta Insani .... 48

4.1.1.3 Struktur Organisasi dan Job Description PT. PT BPRS Puduarta Insani ... 48

4.1.1.4 Produk-produk PT BPRS Puduarta Insani ... 58

viii

4.1.2 Prosedur Pemberian Pembiayaan Mudhrabah ... 62

4.1.2.1 Persyaratan administratif ... 65

4.1.2.2 Komite Pembiayaan/Penjualan Dan Legalisasi Akad... 66

4.1.2.3 Standart Analisa Kelayakan Pemberian kelayakan ... 68

4.1.3 Sistem Penentuan Bagi Hasil Dan Jangka Waktu Pembiayaan ... 71

4.1.3.1 Perlakuan Akuntansi Pembiayaan Mudharabah ... 71

4.2 Pembahasan Hasil Penelitian ... 72

4.2.1 Analisis Penerapan Sistem dan Prosedur Pembiayaan Mudharabah... 74

4.2.2 Sistem Bagi Hasil atau Syirkah Pembiayaan Mudharabah... 79

4.2.3 Peninjauan Kegiatan Usaha Nasabah ... 85

4.2.4 Sistem Perjanjian akad dan pengikatan atas jaminan ... 87

4.2.5 Sistem Restrukturisasi pembiayaan ... 90

4.2.6 Analisis Perlakuan Akuntansi Pembiayaan Mudharabah ... 91

4.2.6.1 Pengakuan dan pengukuran ... 92

4.2.6.2 Penyajian dan Pengungkapan ... 96

BAB V KESIMPULAN DAN SARAN ... 99

5.1 Kesimpulan ... 99

5.2 Saran . ... 102

ix

DAFTAR TABEL

Tabel 1.1 Rincian Produk Pembiayaan ... 3

Tabel 2.1 Penelitian yang Relevan ... 30

Tabel 3.1 Daftar Nama Informan di PT PT BPRS Puduarta Insani ... 40

Tabel 4.1 Biaya Administratif pembiayaan akad Mudharabah ... 65

[image:13.595.70.534.111.659.2]x

[image:14.595.84.525.112.593.2]DAFTAR GAMBAR

xi

DAFTAR LAMPIRAN

A.Daftar Lampiran Data Pembahasan Lampiran 1 : Pedoman Wawancara

Lampiran 2 : Laporan Laba Rugi PT BPRS Puduarta Insani Tahun 2011-2013 Lampiran 3 : Neraca PT BPRS Puduarta Insani Tahun 2011-2013

Lampiran 4 : Catatan Atas Laporan Keuangan Laporan terkait Laba Rugi dan Neraca BPRS Puduarta Insani Tahun 2011-2013

Lampiran 5 : Sampel Data Nominatif nasabah Pembiayaan Desember 2013 Lampiran 6 : Formulir permohonan pembiayaan Mudharabah

Lampiran 7 : Offering Letter atas permohonan pembiayaan Mudharabah Lampiran 8 : Memo Usulan Transaksi Mudharabah

Lampiran 9 : Nota Perstujuan Pembukuan Mudharabah Lampiran 10 : Surat Perjanjian Pembiayaan Mudharabah Lampiran 11 : Jadwal anggsuran Pembiayaan Mudharabah Lampiran 12 : Tanda Terima Penyerahan Jaminan

Lampiran 13 : Memo Usulan Transaksi Resceduling

Lampiran 14 : Laporan restrukturisasi Pembiayaan Bulan Februari 2014 Lampiran 15 : Surat keterangan Telah Melakukan Wawancara

Lampiran 16 : Dokumentasi Penelitian pada PT BPRS Puduarta Insani

B.Daftar Lampiran Berkas Administratif

Lampiran 1 : Surat Permohonan Judul Skripsi Lampiran 2 : Nota Tugas

Lampiran 3 : Surat keterangan Izin Penelitian dari Kepala Jurusan Akuntansi Lampiran 4 : Surat keterangan Izin Penelitian dari Fakultas Ekonomi

Lampiran 5 : Surat keterangan Izin Penelitian dari PT BPRS Puduarta Insani

Lampiran6 : Surat keterangan Selesai Penelitian dari PT BPRS Puduarta Insani

1

BAB I PENDAHULUAN

1.1 Latar Belakang

Bank Syariah adalah lembaga keuangan yang status aturan dan prosedurnya secara tegas menyatakan komitmennya terhadap prinsip-prinsip syari’at Islam dan pelarangan penerimaan dan pembayaran bunga setiap operasi

perusahaan (Sulaiman, 2000). Menurut jenisnya Bank Syariah terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah. Bank Umum Syariah (BUS) adalah bank syariah yang dalam kegiatannya memberikan jasa dalam lalulintas pembayaran dan melakukan kegiatan usaha yang bernilai besar, sedangkan Bank Pembiayaan Rakyat Syariah adalah bank syariah yang dalam kegiatannya tidak memberikan jasa dalam lalulintas pembayaran dan melakukan kegiatan usaha yang bernilai kecil (Sholahuddin, 2006).

Produk yang umumnya ditawarkan bank syariah kepada nasabah diantaranya adalah produk Funding dan Produk Financing. Produk Funding atau pendanaan merupakan kegitaan bank untuk menghimpun dana dari pihak ketiga dalam bentuk wadi’ah, tabungan mudharabah dan deposito mudharabah. Produk Financing atau pembiayaan merupakan kegiatan bank manyalurkan dana dalam

bentuk pembiayaan bai’ bithaman ajil, murabahah, musyarakah, mudharabah dan qordhul hasan (Muhammad, 2005).

Pembiayaan bai’ bithaman ajil dan murabahah merupakan produk berakad jual-beli dan berorientasi bisnis. Produk Musyarakah dan mudharabah,

2

merupakan produk berakad kerjasama(syirkah) dan berorientasi laba dengan dana yang berasal dari dana pihak ketiga atau masyarakat berupa giro, tabungan ataupun deposito. Sementara produk qardhul hasan merupakan produk bank Syariah yang berakad dan berorientasi kebajikan, produk ini besumber dari dana kebajikan berupa zakat, infaq, shodaqoh (Muhammad, 2005).

BPRS Puduarta Insani termasuk salah satu Bank Pembiayaan Rakyat Syariah yang memiliki produk dan menjalankan layanan yang mencakup tabungan, dan deposito serta produk pembiayaan berupa murabahah, mudharabah, musyarakah, multi jasa, ijarah dan Al-qard. BPRS Puduarta Insani termasuk bank

yang gencar dan cukup sehat dalam menjalankan pembiayaan dilihat dari peningkatan jumlah pembiayaan dan peningkatan aset yang terus terjadi dari tahun ke tahun. Pada tahun 2011 kantor kas PT BPRS Puduarta Insani telah di konversi menjadi kantor cabang (berlokasi di Institut Agama Islam Negeri Sumatera Utara) karena meningkatnya permintaan pembiayaan.

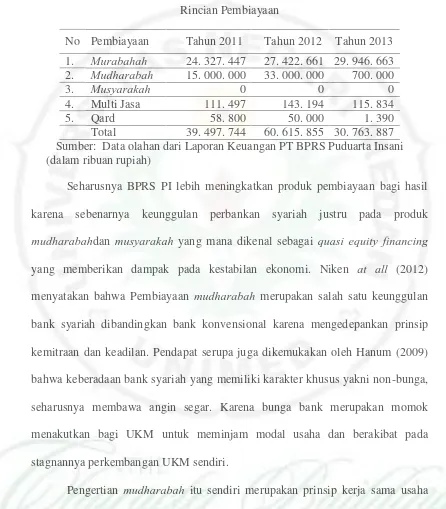

Pembiayaan yang terus meningkat ini dinilai kurang optimal karena skim pembiayaan nonbagi hasil atau murabahah masih mendominasi portofolio pembiayaan bank. Sedangkan pembiayaan bagi hasil seperti mudharabah dan musyarakah yang seharusnya ditingkatkan malah semakin kecil disalurkan. Hal

3

Tabel 1.1 Rincian Pembiayaan

No Pembiayaan Tahun 2011 Tahun 2012 Tahun 2013

1. Murabahah 24. 327. 447 27. 422. 661 29. 946. 663

2. Mudharabah 15. 000. 000 33. 000. 000 700. 000

3. Musyarakah 0 0 0

4. Multi Jasa 111. 497 143. 194 115. 834

5. Qard 58. 800 50. 000 1. 390

Total 39. 497. 744 60. 615. 855 30. 763. 887 Sumber: Data olahan dari Laporan Keuangan PT BPRS Puduarta Insani (dalam ribuan rupiah)

Seharusnya BPRS PI lebih meningkatkan produk pembiayaan bagi hasil karena sebenarnya keunggulan perbankan syariah justru pada produk mudharabahdan musyarakah yang mana dikenal sebagai quasi equity financing

yang memberikan dampak pada kestabilan ekonomi. Niken at all (2012) menyatakan bahwa Pembiayaan mudharabah merupakan salah satu keunggulan bank syariah dibandingkan bank konvensional karena mengedepankan prinsip kemitraan dan keadilan. Pendapat serupa juga dikemukakan oleh Hanum (2009) bahwa keberadaan bank syariah yang memiliki karakter khusus yakni non-bunga, seharusnya membawa angin segar. Karena bunga bank merupakan momok menakutkan bagi UKM untuk meminjam modal usaha dan berakibat pada stagnannya perkembangan UKM sendiri.

4

ditimbulkan karena proses normal dan tidak terbukti kesalahan dari pengelola dana, maka kerugian ditanggung pemilik modal (IAI Psak 105, 2009). Mudharabahatau penanaman modal adalah penyerahan modal uang kepada orang

yang berniaga, sehingga ia mendapatkan persentase keuntungan dan menangung kerugian jika terjadi (Karim, 2001).

Walaupun begitu seharusnya bank berusaha meminimalisir risiko tersebut agar pembiayaan mudharabah dapat meningkat sesuai dengan tujuan BPRS yakni meningkatkan kesejahteraan ekonomi masyarakat terutama masyarakat golongan ekonomi lemah dan meningkatkan semangat ukhuwah islamiah melalui kegiatan ekonomi dalam rangka meningkatkan pendapatan perkápita menuju kualitas hidup yang memadai. Sehingga keberadaan BPRS bagi masyarakat diharapkan mampu menjadi ujung tombak dalam pembiayaan sektor riil khususnya Usaha kecil mikro dan menengah.

5

berbeda bukan untuk dihindari namun dikelola dengan peraturan yang akan diterapkan.

Berdasarkan uraian tersebut, peneliti tertarik dan merasa penting untuk melakukan penelitian tentang pembiayaan mudharabah, dengan menganalisis secara kualitatif mengenai sistem, prosedur dan perlakuan akuntansi pembiayaan mudharabah dan pada akhirnya menemukan solusi agar kebijakan penerapan sistem, prosedur dan perlakuan akuntansi dapat meminimalisir risiko sehingga pembiayaan bagi hasil khususnya mudharabah meningkat. Dengan judul penelitian “Analisis Sistem, Prosedur, dan Perlakuan Akuntansi Pembiayaan

Mudharabah serta Relevansinya dengan Psak 105 Pada PT Bank Pembiayaan Rakyat Syariah Puduarta Insani”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang masalah yang telah dijabarkan, maka yang menjadi identifikasi masalah dalam penelitian ini, adalah:

1. Bagaimana sistem pelaksanaan pembiayaan mudharabah pada PT BPRS Puduarta Insani?

2. Bagaimana prosedur pembiayaan mudharabah pada PT BPRS Puduarta Insani?

3. Apakah perlakuan akuntansi pembiayaan mudharabahtelah sesuai PSAK No. 105 di PT BPRS Puduarta Insani?

6

1.3 Fokus Penelitian

Berdasarkan latar belakang masalah yang telah dijabarkankan serta

keterbatasan waktu, pengetahuan dan kemampuan peneliti maka penelitian

difokuskan pada sistem dan prosedur pembiayaan mudharabah, kebijakan

pembiayaan mudharabah, dan perlakuan akuntansi pembiayaan mudharabah

sesuai PSAK No. 105 di PT Bank Pembiayaan Rakyat Syariah Puduarta Insani.

1.4 Tujuan Penelitian

Beranjak dari paparan dalam latar belakang, identifikasi penelitian danfokus penelitian maka tujuan penelitian ini adalah untuk mengetahui dan menganalisis sistem dan prosedur pembiayaan mudharabah, dan perlakuan akuntansi pembiayaan mudharabah sesuai PSAK No. 105 di PT Bank Pembiayaan Rakyat Syariah Puduarta Insani.

1.5 Manfaat Penelitian

Penelitian ini adalah sebuah penelitian dengan pendekatan yang belum banyak dilakukan oleh mahasiswa khususnya mahasiswa ekonomi Universitas Negeri Medan yaitu pendekatan kualitatif. Oleh karena itu penelitian ini diharapkan memberikan kegunaan sebagai berikut :

7

2. Bagi mahasiswa atau pembaca, hasil penelitian ini dapat menambah wacana yang menunjukkan bahwa penelitian akuntansi tidak semata-mata terfokus pada angka-angka atau kuantitatif saja, akan tetapi dapat pula dilakukan dengan metode kualitatif dengan pembahasan yang lebih mendalam.

3. Bagi masyarakat ilmiah, sebagai bahan bacaan atau literatur digunakan sumber rujukan bagi peneliti lain dan mendorong peneliti lain untuk melakukan penelitian mengenai akuntansi syariah terkhusus mengenai pembiayaan mudharabah yang dilakukan Lembaga keuangan Syariah secara lebih mendalam.

99

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Setelah peneliti mengadakan penelitian, penelaahan, dan pembahasan secukupnya terhadap hal mengenai sistem prosedur dan perlakuan akuntansi mudharabah di PT BPRS Puduarta Insani maka dapat diambil kesimpulan

bahwa :

1. PT BPRS Puduarta Insani memiliki Akad pembiayaan mudharabah dengan porsi yang sangat kecil dibandingkan jenis pembiayaan lainnya. Porsi pembiayaan mudharabah sekitar 0,94% dari total seluruh produk pembiayaan bank yang dinilai dari 3 tahun terakhir laporan keuangan bank. Pembiayaan mudharabah pada PT BPRS Puduarta Insani biasanya diberikan pada usaha

atau proyek yang bersistem kontrak untuk menekan risiko.

a. Prosedur pembiayaan mudharabah Puduarta Insani telah sesuai dengan

fatwa Dewan Syari’ah Nasional no: 07/DSN-MUI/IV/2000 tentang

pembiayaan Mudharabah (qiradh) pada poin 8 yang menjelaskan bahwa kriteria pengusaha, prosedur pembiayaan, dan mekanisme pembagian keuntungan diatur oleh LKS dengan memperhatikanfatwa DSN. Tetapi dalam praktik masih belum menjalankan sesuai prosedur tersebut, namun yang menyimpang dari prosedur tersebut tidak ada yang menyalahi ketentuan PAPSI dan Fatwa Dewan Syariah Nasional.

100

b. Pemberian pembiayaan yang diberikan bank pada nasabah yang benar

“dekat” dikenal pihak bankakan mengurangi atau memperkecil

pembiayaan mudharabah yang rentan risiko. 2. Sistem Pembiayaan Mudharabah

a. Penentuan proporsi bagi hasil ditentukan berdasarkan Proyeksi laporan usaha nasabah (atas usaha nasabah yang bersistem proyek/kontrak), dan presentase anggaran keuntungan atas pembiayaan mudharabah, yang kemudian ditetapkan berdasarkan kesepakatan bersama. Persentase tersebut ditentukan oleh komite pembiayaan. Hal ini sesuai dengan SOP dan sesuai dengan peraturan PSAK No. 105 paragraf 10 dan Fatwa Dewan

Syari’ah Nasional no:07/DSN-MUI/IV/2000 tentang pembiayaan

Mudharabah (qiradh) pada poin 32.

b. Monitoring atau pengawasan di BPRS PI tidak dilaksanakan.

c. Untuk menekan risiko pembiayaan bermasalah bank telah menjalankan kebijakan yang baik dengan mensyaratkan anggunan sebagai pengikat agar nasabah juga terkendali usahanya. Peraturan yang ditetapkan itu adalah anggunan bernilai 150% diatas plafon pembiayaan. Hal mengenai anggunan dibenarkan dilakukan oleh Bank syariah, sesuai dengan psak 105 Mudharabah paragraph 8 dan dalam fatwa Dewan Syari’ah Nasional No. 07/DSN-MUI/IV/2000

101

restrukturisasi pembiayaan yang dominan digunakan adalah Penjadwalan kembali (rescheduling). Rescheduling dilakukan atas pembiayaan yang tidak terlunasi pada saat jatuh tempo oleh nasabah.

3. Analisis Perlakuan Akuntansi Pembiayaan Mudharabah

a. Dalam hal pengakuan dan pengukuran BPRS PI belum sesuai dengan PSAK No. 105. Hal ini dapat dilihat dari pengakuan dan pengukuran terhadap danamudharabah yang disalurkan oleh pemilik dana tidak diakui sebagai Investasi Mudharabahnamun diakui sebagai Piutang pembiayaan

mudharabah. Dan terhadap tunggakan angsuran nasabah yang jatuh tempo

bank belum melakukan pengakuan dan pencatatan sebagai piutang jatuh tempo. Biaya denda yang terjadi di saat nasabah tidak membayar disaat jatuh tempo tidak diakui dan tidak disajikan.

b. PT BPRS Puduarta Insani menyajikan pembiayaan mudharabah dalam laporan keuangan sebesar jumlah yang tercatat hal ini terlihat dalam neraca Laporan keuangan. Pembiayaan mudharabah disajikan pada sisi aktiva. c. Penyajian pada Laporan Laba Rugi Laporan Keuangan BPRS Puduarta

Insani sesuai dengan PSAK No. 105 Tahun 2009 karena telah dilakukannya pemisahan sumber pendapatan pada rekening pembiayaan mudharabah,

murabahah, mutijasa, musyarakah, dan qard. Dan juga penyajian

102

5.2 Saran

Berdasarkan hasil analisa dan kesimpulan, maka peneliti memberikan saran-saran dalam upaya memajukan PT BPRS Puduarta Insani, yaitu:

1. Saran mengenai sistem dan perosedur

a. Memberikan sosialisasi secara menyeluruh kepada nasabah, masyarakat sekitarnya tentang adanya sarana akad mudharabah, dengan tujuan membantu nasabah lain, meningkatkan volume pembiayaan mudharabah pada PT BPRS Puduarta Insani.

b. Dalam usaha peningkatan kualitas nasabah yang potensial dan dapat dipercaya dalam pemberian pembiayaan, khususnya pembiayaan mudharabah ada baiknya bila bagian pemasaran lebih dispesifikasikan

tugasnya agar tidak terjadi penumpukan tugas.

c. Mengadakan training tentang manajemen pembiayaan bagi karyawan BPRS PI sebagai upaya peningkatan wawasan dalam memahami pembiayaan sehingga lebih tajam dalam menganalisis permohonan pembiayaan.

103

e. Sebaiknya bank melaksanakan kunjungan dengan memperhalus nama kegiatan menjadi “kegiatan silahturahmi” agar nasabah tidak merasa

terintimidasi atas kunjugan atau monitoring untuk menekan risiko yang mungkin muncul.

f. Sebaiknya keabsahan suatu Dokumen anggunan dicek dan dipastikan keabsahannya serta dipenuhi persyaratan hukumnya dan di perlukan pelatihan atau SDM ahli untuk mengecek keaslian dokumen tersebut dan tidak menerima dokumen anggunan yang tidak memenuhi kekuatan hukum. g. Rescheduling yang dilakukan pihak bank sebaiknya jangan teralu mudah karena longgarnya kebijakan pembiayaan bank ini akan mempengaruhi pembiayaan mudharabah berikutnya.

h. Member reward kepada nasabah yang loyal dan nasabah besar berupa cendera mata.

i. Memberi pelaporan kepada pihak Bank Indonesia mengenai Sistem informasi Debitur atas beberapa kasus keakuratan riwayat kredit nasabah.

2. Saran mengenai perlakuan akuntansi

a. Sebaiknya pembiayaan mudharabah yang dilakukan bank diakui dan dicatat sebagai Investasi Mudharabah.

DAFTAR PUSTAKA

Adiwarman, Faqih. 2010. Dasar-Dasar Akuntansi Bank Syariah. Lumbung Ilmu.

Antonio, Muhammad Syafi’i. 2001. Bank Syariah: Dari Teori ke Praktik. Jakarta:

Gema Insani Press.

Arianto, D. 2011. Peranan Al-Mudharabah Sebagai Salah Satu Produk Perbankan Syariah Dalam Upaya Mengentaskan Kemiskinan Di Indonesia. Jurnal Ekonomi & Pendidikan, Volume 8 Nomor 2, November 2011

Chalish dan Joel F Houston. 2012. Fundamental of Financial Management Dasar-Dasr Manajemen Keuangan. Salemba Empat. Jakarta.

Chalish, Noer. 2012. Analisis Perlakuan Akuntansi Pembiayaan Mudharabah Pada Pt Bank Syariah Mandiri Kantor Cabang Makassar. Skripsi. Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Hasanuddin.Makasar. Falahi, Fariq. 2010. Implementasi Akad Mudharabah Serta Dampaknya Terhadap

Produk Penghimpunan Dana di Bank Syariah Mandiri Kudus. Studi kasus

di Bank Syari’ah Mandiri Kudus.Jurusan Ekonomi Islam. Institut Agama Islam Negeri Walisongo. Semarang.

Fatwa Dewan Syariah Nasional No. 07/DSN-MUI/IV/2000 Tentang Mudharabah Friyanto. 2013. Pembiayaan Mudharabah, Risiko Dan Penanganannya (Studi

Kasus pada Bank BTN Kantor Cabang Syariah Malang). Jurnal Manajemen Keuangan, Vol. 15, No. 2, September 2013 ISSN 1411-1438 Hanum, Khuzaifah. 2009. Revitalitas Mudharabah dan Pemberdayaan

UKM.(www. Hanumisme.wordpress.com diakses 3 maret 2014)

Hoed, Iqbal. 2008. Pokok-Pokok Metodologi Penelitian dan Aplikasinya. Ghalia Indonesia, Jakarta.

Ikatan Akuntan Indonesia (IAI). 2009. Pernyataan Standar Akuntansi Keuangan No. 105, Akuntansi Mudharabah. Jakarta.

Jogiyanto. 2004. Metode Penelitian Bisnis: Salah Kaprah dan Pengalaman-Pengalaman. Yogyakarta: BPFE UGM

Karim, A. 2001. Perbankan Syari’ah: Peluang, Tantangan dan Strategi Pengembangan, Jurnal Agama, Filsafat dan Sosial. Vol. III, No. 3

Lewis et al., 2001. Bank Dan Lembaga Keuangan Bukan Bank. PT. Indeks

Muhammad, Rifqi. 2008. Akuntansi Keuangan Syariah, Konsep dan Implementasi PSAK Syariah. Yogyakarta: P3EI Press. Dana Bhakti Wakaf.

Mulyadi, Malayu. 2001. Dasar-dasar Perbankan. Jakarta: Bumi Aksara.

Niken, S. I at all. 2012. Pembiayaan Mudharabah dan kaitannya dengan Non Performing Financing dan Bagi hasil. Jurnal Ekonomi dan Sains Vol. X, No. 2 Agustus 2012

Nurohmah, Ika. 2008. Efektivitas Pembiayaan Mudharabah Di Perbankan Syariah Studi Kasus Pada Pt. Bank Muamalat Indonesia, Tbk. Kantor

Cabang Malang. Skripsi. Jurusan Akuntansi Fakultas Ekonomi

Universitas Muhammadiyah. Malang.

Patton, Quinn Michael. 2006. Metode Evaluasi Kualitatif. Jakarta: Pustaka Pelajar. Presiden Republik Indonesia. 1998. Undang-Undang Republik Indonesia Nomor

10 Tahun 1998 Tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 Tentang Perbankan. Jakarta.

PT BPRS Puduarta Insani 2013 buku pedoman Standart Operating Prosedur Rahmawati, Novi Ria. 2011. Analisis Prosedur Pembiayaan Mudharabah pada

PT Bank BNI Syariah Cabang Surakata. Skripsi. Jurusan Akuntansi Fakultas Ekonomi Universitas Sebelas Maret. Surakarta.

Rivai, veitzal, dkk(2006). Bank and financial institusion management. Jakarta: PT Raja Grafindo Persada

Rodoni, Ahmad dan Abdul Hamid. 2008. Lembaga Keuangan Syariah. Jakarta: Zikrul Hakim.

Sholahuddin, Zainul. 2006. Dasar-Dasar Manajemen Bank Syariah. Alvabet, Jakarta.

Sugandi, Rubianto. Kualitatif Deskriptif. http://rubiantosugandi.blogspot.com (diakses 29 Januari 2014).

Sugiyono. 2008. Memahami Penelitian Kualitatif. Bandung: CV Alfabeta. Sumitro, Warkum. 2004. Asas-Asas Perbankan Islam Dan Lembaga-Lembaga Susanto, Azhar. 2007. Sistem Informasi Manajemen. Bandung: Linggar Jaya. Susiana. 2010. Analisis Pembiayaan Mudharabah pada PT. Bank Tabungan

Manajemen Fakultas Ekonomi Universitas Islam Negeri Maulana Malik Ibrahim. Malang.

Tim Penulis Fakultas Ekonomi, Pedoman Penulisan Skripsi Fakultas Ekonomi, Universitas Negeri Medan. Medan: 2013

Tim Perumus Pedoman Akuntansi Perbankan Syariah Indonesia. 2013. Pedoman Akuntansi Perbankan Syariah Indonesia

Triyuwono, I. 1997. Akuntansi Syari’ah dan Kope-rasi: Mencari Bentuk Dalam Bingkai Metafora Amanah, Jurnal Akuntansi dan Auditing Indonesia. Vol. I, No. 1

Undang-Undang Republik Indonesia No. 10 Tahun 1998 Tentang Perubahan Atas UU No. 7 Tahun 1992.

Undang-Undang Republik Indonesia No. 21 Tahun 2008 Tentang Perbankan Syariah.

Undang-Undang Republik Indonesia No. 7 tahun 1992 Tentang Perbankan. Widjajanto. 2001. Akad dan Produk Bank Syari’ah. PT. Raja Grafindo Persada, Wiroso. 2005. Warkum,. Asas-Asas Perbankan Islam & Lembaga-Lembaga