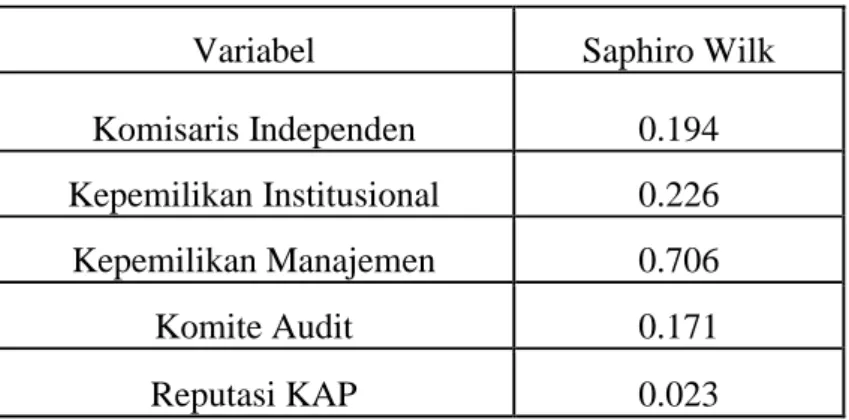

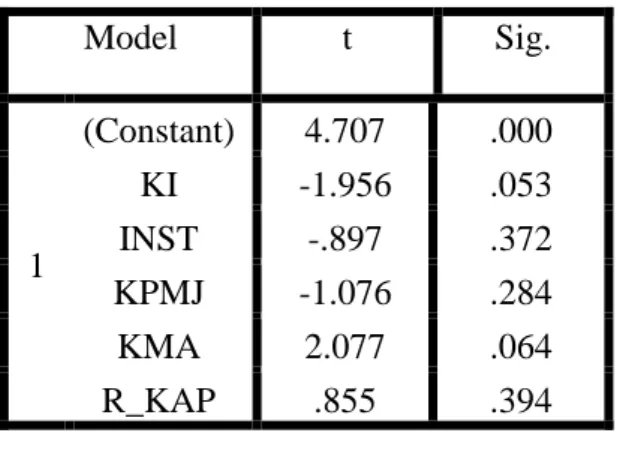

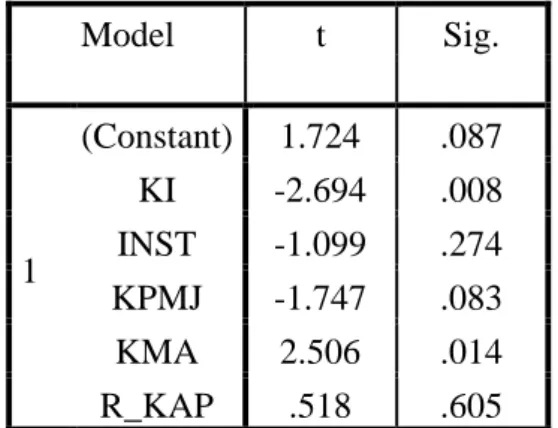

4. Hasil Penelitian dan Analisis

Bebas

10

0

0

Teks penuh

(2)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

Gambar

Dokumen terkait

Penelitian ini mengacu pada karakteristik bahan yang berkaitan dengan aspek dari proses perakitan; yaitu handling, insertion dan fastening pada produk piston dengan tingkat

Temuan dari penelitian ini menunjukkan bahwa tidak ada hubungan yang signifikan antara Peran Individu dengan Kinerja Karyawan pada pria dan wanita.. Tuntutan Kerja memiliki

Keputusan Direktur Jendral Pendidikan Islam Nomor 4867 tahun 2016 tentang Pencabutan Keputusan Direktur Jenderal Pendidikan Islam Nomor Dj.I/DT.I.IV/1591.A/2011

Persamaan penelitian ini dengan penelitian yang dilakukan penulis adalah sama-sama mengunakan metode kuantitatif dan terdapat 3 variabel yang sama yaitu budaya organisasi,

Peluang terjadinya mutasi pada kalus nodular yang diiradiasi adalah perubahan struktur kromosom dibandingkan dengan tipe mutasi lainnya, karena kalus nodular merupakan kumpulan

Adalah bagian otak besar yang berfungsi mengontrol atau mengendalikan.. pergerakan tubuh bagian kiri, fungsinya

Berdasarkan hasil penelitian dapat disimpulkan bahwa pengembangan produk multimedia interaktif untuk keterampilan menyimak cerita bahasa Indonesia kelas V SD Kanisius

menjadi masalah bagi siswa, yaitu 1). Menentukan amanat puisi singkat dan utuh; 2). Mengganti kalimat simpulan paragraf generalisasi yang salah/rancu. Sementara pada

![[1] SK & KD SMP BINA](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACH5BAEAAAAALAAAAAABAAEAAAICRAEAOw==)