BAB II

TINJAUAN PUSTAKA

A. Penelitian Terdahulu

Penelitian yang dilakukan oleh Putri (2015) ditemukan bahwa kinerja perusahaan PT Holcim Indonesia menghasilkan EVA yang kurang baik, namun PT Indocement Tunggal Prakarsa dan PT Semen Indonesia mengalami nilai EVA yang meningkat setiap tahunnya. Nilai EVA yang positif ini menunjukan perusahaan mampu memberikan nilai tambah kepada pemegang saham, jika nilai EVA meningkat menunjukan nilai tambah yang dihasilkan oleh perusahaan juga meningkat.

Penelitian selanjutnya dilakukan oleh Sahara (2015) menunjukkan bahwa Tahun 2011 hingga 2013 hasil EVA PT. Semen Indonesia (Persero) Tbk selalu bernilai positif namun berfluktuasi. Tahun 2012 biaya modal PT.

Semen Indonesia (Persero) Tbk mengalami kenaikan yang disebabkan perusahan membutuhkan modal yangbesar sehingga membuat pada tingkat pajak dan bunga bertambah. Tahun 2013 kenaikan biaya modal perusahaan meningkat dari tahun sebelumnya.

Persamaan penelitian pertama, kedua yaitu terletak pada objek

penelitian dan periode tahun yang digunakan. Objek penelitian yang

digunakan adalah perusahaan semen yang terdaftar di Bursa Efek Indonesia

(BEI), sedangkan periode tahun yang digunakan yaitu tahun 2011 hingga

tahun 2013. Perbedaan penelitian yang dilakukan peneliti terdahulu dengan

penelitian sekarang penelitian sekarang terletak pada periode tahun yang digunakan, dimana peneliti terdahulu menggunakan periode tahun 2011 hingga tahun 2013, sedangkan penelitian sekarang menggunakan periode tahun 2011 hingga tahun 2015.

B. Tinjauan Teori

Dalam melakukan penelitian agar sesuai dengan judul yang ada mengenai nilai tambah ekonomis, maka diperlukan beberapa teori yang mendukung, yaitu sebagai berikut:

1. Economic Value Added (EVA)

Dengan melihat era persaingan ketat dipasar global sekarang ini, tujuan perusahaan untuk memaksimalkan laba menjadi sulit tercapai.

Tujuan utama perusahaan tentunya adalah untuk meningkatkan nilai tambah ekonomis. Economic Value Added (EVA) merupakan salah satu pedoman penilaian yang berhubungan langsung dengan nilai pasar sebuah perusahaan.

a. Definisi Economic Value Added (EVA)

Brigham dan Houston (2006:67) mengatakan bahwa Economic Value Added (EVA) adalah suatu estimasi dari laba

ekonomis yang sebenarnya dari bisnis untuk tahun yang bersangkutan dan sangat jauh berbeda dari laba akuntansi.

Konsep EVA merupakan alternatif yang dapat digunakan

untuk mengukur kinerja perusahaan dimana fokus penilaian kinerja

adalah pada penciptaan nilai perusahaan. Penilaian kinerja

menggunakan EVA menyebabkan perhatian manajemen sesuai dengan kepentingan pemegang saham. Konsep EVA mengajarkan para manajer agar berpikir dan bertindak seperti halnya pemegang saham, yaitu memilih investasi yang memaksimumkan tingkat pengembalian serta meminimumkan tingkat biaya modal (Rudianto 2013:222).

b. Tolok Ukur Economic Value Added (EVA)

Rudianto (2013:222) menyatakan bahwa sebagai pengukur kinerja perusahaan, EVA secara langsung menunjukkan seberapa besar perusahaan telah menciptakan modal bagi pemilik modal. Hal- hal yang perlu diperhatikan dalam penggunaan EVA antara lain dalam mengukur kemajuan perusahaan. Kemajuan internal perusahaan atas penciptaan nilai diukur dengan mengambil perubahan EVA dalam waktu 5 hingga 10 tahun. Tolok ukur untuk melihat perusahaan telah terjadi penciptaan nilai atau tidak dapat dikelompokkan ke dalam 3 kategori yang berbeda, yaitu

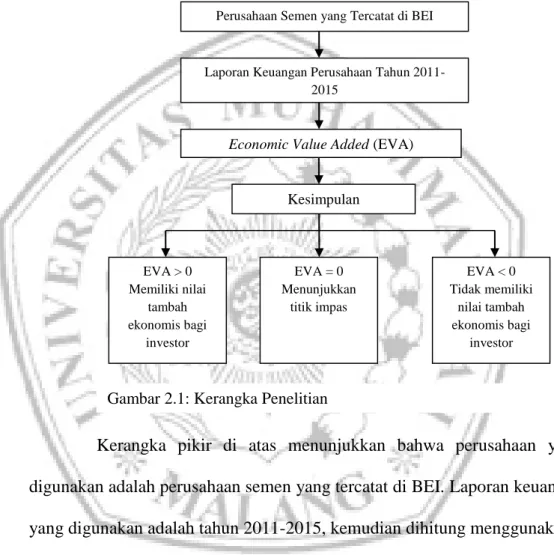

1) EVA > 0 atau EVA bernilai positif

Pada posisi ini berarti manajemen perusahaan telah berhasil menciptakan nilai tambah ekonomis bagi perusahaan.

2) EVA = 0

Pada posisi ini berarti manajemen perusahaan berada dalam titik

impas. Perusahaan tidak mengalami kemunduran tetapi sekaligus

tidak mengalami kemajuan secara ekonomis.

3) EVA < 0 atau EVA bernilai negatif

Pada posisi ini berarti tidak terjadi proses pertambahan nilai ekonomis bagi perusahaan, yaitu laba yang dihasilkan tidak dapat memenuhi harapan para kreditor dan investor.

Ukuran kinerja Economic Value Added (EVA) tersebut selain digunakan sebagai alat evaluasi kinerja manajemen perusahaan, juga dapat digunakan sebagai alat perencanaan perusahaan. Sebagai salah satu bagian dari unsur anggaran yang disusun perusahaan pada awal periode tertentu, ukuran EVA menjadi salah satu target yang harus dicapai oleh manajemen perusahaan.

c. Langkah-langkah Perhitungan Economic Value Added (EVA)

Langkah-langkah perhitungan Economic Value Added (EVA) adalah sebagai berikut:

1) Biaya Modal

Warsono (2003:136) mengatakan biaya modal adalah

tingkat pengembalian yang disyaratkan dari semua sumber

pembelanjaannya. Biaya modal perusahaan digunakan untuk

mendiskonto arus kas rata-rata perusahaan, sehingga

menghasilkan nilai perusahaan. Biaya modal rata-rata tertimbang

ini mempunyai beberapa komponen, yaitu biaya hutang, biaya

saham preferen, dan biaya ekuitas biasa. Komponen-komponen

biaya modal rata-rata tertimbang, jika dijelaskan secara rinci

adalah sebagai berikut:

a) Biaya Hutang

Warsono (2003:138) menunjukkan konsep biaya hutang suatu perusahaan dapat dibagi menjadi dua macam, yaitu biaya hutang sebelum pajak dan biaya hutang setelah pajak. Biaya hutang sebelum pajak dapat ditentukan dengan menghitung besarnya tingkat hasil internal (yield to maturity) atas arus kas obligasi. Perhitungan yang digunakan untuk mendekati yield to maturity atas suatu obligasi, adalah sebagai berikut:

𝐾

𝑑=

𝐶 +(𝑀−𝑁𝑉𝑑)/𝑛(𝑀+𝑁𝑉𝑑)/2

Keterangan:

𝐾

𝑑= biaya hutang sebelum pajak C = pembayaran bunga tahunan

M = nilai nominal (maturitas) atau face value setiap surat obligasi

𝑁𝑉

𝑑= nilai pasar atau hasil bersih dari penjualan obligasi n = masa jatuh tempo obligasi dalam n tahun

Sutrisno (2001:174) menyatakan bahwa perhitungan biaya hutang sebelum pajak diberi notasi K

ddan yang bisa diperhitungkan adalah biaya hutang obligasi, namun demikian biaya hutang jangka panjang lainnya juga dapat dihitung.

Biaya hutang sebelum pajak dapat dihitung dengan

menggunakan formula sebagai berikut (Sutrisno, 2001:291):

𝐾𝑑 = 𝐵𝑒𝑏𝑎𝑛 𝑏𝑢𝑛𝑔𝑎

𝐻𝑢𝑡𝑎𝑛𝑔 𝑗𝑎𝑛𝑔𝑘𝑎 𝑝𝑎𝑛𝑗𝑎𝑛𝑔 𝑥100%

Keterangan:

𝐾

𝑑= biaya hutang sebelum pajak

Warsono (2003:140) mengatakan biaya hutang setelah pajak dapat dicari dengan mengalikan biaya hutang sebelum pajak dengan (1-T), dengan T adalah tingkat pajak marginal. Secara sistematis besarnya biaya hutang setelah pajak dapat diformulakan sebagai berikut:

𝐾

𝑖= 𝐾

𝑑(1 − 𝑇) Dimana,

𝑇 = 𝑃𝑎𝑗𝑎𝑘 𝑃𝑒𝑛𝑔ℎ𝑎𝑠𝑖𝑙𝑎𝑛

𝐿𝑎𝑏𝑎 𝑆𝑒𝑏𝑒𝑙𝑢𝑚 𝑃𝑎𝑗𝑎𝑘 𝑃𝑒𝑛𝑔ℎ𝑎𝑠𝑖𝑙𝑎𝑛 𝑥 100%

Keterangan:

𝐾

𝑖= biaya hutang setelah pajak 𝐾

𝑑= biaya hutang sebelum pajak T = tingkat pajak marginal b) Biaya Saham Preferen

Warsono (2003:143) menyatakan bahwa saham

preferen mempunyai karakteristik kombinasi antara hutang

dengan modal sendiri atau saham biasa. Biaya saham preferen

merupakan tingkat pengembalian minimum yang disyaratkan

(required rate of return) oleh para pemegang saham preferen.

Besarnya saham preferen dapat diformulasikan sebagai berikut:

𝐾

𝑝𝑠=

𝐷𝑝𝑠𝑁𝑉𝑝𝑠

Keterangan:

𝐾

𝑝𝑠= tingkat pengembalian minimum yang disyaratkan para pemegang saham preferen

𝐷

𝑝𝑠= dividen saham preferen 𝑁𝑉

𝑝𝑠= harga bersih saham preferen c) Biaya Ekuitas

Warsono (2003:144) menunjukkan bahwa dalam membelanjai suatu proyek, di samping dapat diperoleh dengan penerbitan sekuritas hutang, perusahaan dapat menggunakan dana yang berasal dari para pemegang saham biasa. Hal ini dapat dilakukan dengan dua cara, yaitu dengan menggunakan dana dari laba ditahan dan menerbitkan saham biasa baru.

(1) Biaya Laba Ditahan

Laba ditahan adalah bagian dari laba tahunan

yang diinvestasikan kembali dalam usaha selain

dibayarkan dalam kas sebagai dividen dan bukan

merupakan akumulasi surplus suatu neraca. Dalam

penentuan biaya laba ditahan lebih sulit jika dibandingkan

dengan biaya hutang dan saham preferen. Hal ini

disebabkan karena prospek pertumbuhan perusahaan dan

tingkat pengembalian tambahan yang disyaratkan oleh para pemegang saham biasa di masa yang akan datang lebih berisiko. Ada tiga model dalam menentukan biaya laba ditahan, yaitu (Warsono 2003:146):

(a) Model Arus Kas Diskonto

Pada model pertumbuhan dividen atau ada yang menyebut dengan model arus kas diskonto, besarnya biaya laba ditahan ditentukan dengan mengacu pada model penilaian saham biasa, yang diformulakan sebagai berikut:

𝐾

𝑠= 𝐷

1𝑃

0+ 𝑔 Keterangan:

𝐾

𝑠= biaya laba ditahan

𝐷

1= dividen yang diharapkan pada tahun pertama 𝑃

0= harga pasar saham biasa perusahaan

g = tingkat pertumbuhan dividen tahunan (b) Model CAPM

Pada model penetapan harga aset-modal

(capital-asset pricing model/CAPM), besarnya biaya

laba ditahan didasarkan pada besarnya tingkat

pengembalian yang disyaratkan oleh para pemegang

saham biasa yang mengaitkannya dengan tingkat

pengembalian bebas risiko dan premi risiko atas

sahamnya. Biaya laba ditahan dapat diformulakan sebagai berikut:

𝐾

𝑠= 𝑅

𝑓+ 𝛽(𝑅

𝑚− 𝑅

𝑓) Keterangan:

𝐾

𝑠= biaya laba ditahan

𝑅

𝑓= tingkat pengembalian bebas risiko β = beta, pengukur risiko sistematis saham 𝑅

𝑚= tingkat pengembalian pasar

Model CAPM dapat dihitung dengan langkah-langkah sebagai berikut:

i. Perhitungan Tingkat Pengembalian Bebas Risiko (R

f)

Besarnya tingkat pengembalian bebas risiko menggunakan suku bunga sertifikat Bank Indonesia/SBI.

ii. Tingkat Pengembalian Pasar (R

m) adalah tingkat pengembalian pasar dapat dihitung dengan menggunakan rata-rata IHSG perbulan untk setiap tahun. Tingkat pengembalian pasar dapat diformulakan sebagai berikut:

𝑅

𝑚= 𝐼𝐻𝑆𝐺

𝑡− 𝐼𝐻𝑆𝐺

𝑡−1𝐼𝐻𝑆𝐺

𝑡−1Keterangan:

𝑅

𝑚= Tingkat pengembalian pasar

IHSG

t= Indeks harga saham gabungan periode ke t

IHSG

t-1= Indeks harga saham gabungan periode t-1

Sumber: Jogiyanto (2003:232)

iii. Tingkat Pengembalian Saham Individu (R

i) adalah tingkat pengembalian saham individu merupakan tingkat pengembalian saham selama interval waktu satu bulan. Tingkat pengembalian saham individu dapat diformulakan sebagai berikut:

𝑅

𝑖= (𝑃𝑖

𝑡− 𝑃𝑖

𝑡−1) + 𝐷𝑖

𝑡𝑃𝑖

𝑡Keterangan:

𝑅

𝑖= tingkat pengembalian saham individu 𝑃𝑖

𝑡= harga saham periode ke-t

𝑃𝑖

𝑡−1= harga saham periode ke- t-1 𝐷𝑖

𝑡= dividen pada periode ke-t Sumber: Jogiyanto (2003: 111)

iv. Estimasi Beta diperoleh dengan cara menentukan

besarnya koefisien regresi antara tingkat

pengembalian saham biasa yang menghasilkan laba

ditahan tersebut dengan tingkat pengembalian

pasar saham. Beta dapat diformulakan sebagai berikut:

𝛽 = 𝑛. ∑ 𝑥. 𝑦 − (∑ 𝑥). (∑ 𝑦) 𝑛. ∑ 𝑥

2− (∑ 𝑥)

2Keterangan:

n = jumlah periode pengamatan x = tingkat keuntungan rata-rata pasar y = tingkat keuntungan saham periode ke-t Sumber: Sartono (2010:177)

(c) Model Premi Risiko

Pada model ini, besarnya tingkat pengembalian yang disyaratkan oleh para pemegang saham biasa lebih tinggi daripada tingkat pengembalian yang disyaratkan oleh para pemegang obligasi (hutang). Biaya laba ditahan menurut pendekatan premi risiko dapat dihitung dengan formula sebagai berikut:

𝐾

𝑠= 𝐾

𝑖+ 𝑅𝑃 Keterangan:

𝐾

𝑠= biaya laba ditahan

𝐾

𝑖= biaya hutang setelah pajak

RP = premi risiko

(2) Biaya Emisi Saham Baru

Warsono (2003:151) menyatakan bahwa biaya emisi saham baru lebih tinggi dibandingkan biaya laba ditahan, karena adanya biaya pengambangan yang timbul pada saat penerbitan/penjualan/emisi saham baru. Oleh karena itu, dalam praktiknya emisi saham baru ditempuh jika sumber modal dari laba ditahan sudah tidak mencukupi. Biaya emisi saham baru dapat diformulakan sebagai berikut:

𝐾

𝑒= 𝐷

1𝑃

0(1 − 𝐹) + 𝑔 Keterangan:

𝐾

𝑒= biaya ekuitas eksternal

𝐷

1= dividen yang diharapkan pada tahun pertama 𝑃

0= harga pasar saham biasa

F = biaya pengambangan

g = tingkat pertumbuhan dividen tahunan (3) Biaya Modal Rata-rata Tertimbang (WACC)

Warsono (2003:152) mengatakan dasar pemikiran penggunaan biaya modal rata-rata tertimbang adalah bahwa masing-masing sumber pembelanjaan mempunyai biaya modal sendiri-sendiri dan besarnya dana dari masing-masing sumber pembelanjaan tidak sama.

Untuk menghitung biaya modal secara keseluruhan, maka

harus mempertimbangkan bobot/proporsi masing-masing komponen modal sesuai struktur modalnya. Biaya modal rata-rata tertimbang dapat dihitung dengan rumus:

𝐾

𝑎= 𝐾

𝑖. 𝑊

𝑑+ 𝐾

𝑠. 𝑊

𝑠𝑊

𝑑= 𝐻𝑢𝑡𝑎𝑛𝑔 𝐽𝑎𝑛𝑔𝑘𝑎 𝑃𝑎𝑛𝑗𝑎𝑛𝑔 𝐽𝑢𝑚𝑙𝑎ℎ 𝑀𝑜𝑑𝑎𝑙

𝑊

𝑠=

𝐸𝑘𝑢𝑖𝑡𝑎𝑠𝐽𝑢𝑚𝑙𝑎ℎ 𝑀𝑜𝑑𝑎𝑙