2. LANDASAN TEORI

2.1 Pengertian Pajak Secara Umum

Ada banyak definisi pajak yang dikemukakan oleh para ahli, namun dari definisi tersebut tidak akan ditentukan mana yang terbaik, melainkan dilihat dari makna yang terkandung dalam definisi tersebut. Definisi pajak menurut Soemitro (2008, p.5-6 ) adalah : ”Pajak adalah iuran rakyat kepada kas negara (peralihan kekayaan dari sektor partikelir ke sektor pemerintah) berdasarkan Undangundang (dapat dipaksakan) dengan tiada mendapat jasa timbal balik yang langsung dapat ditunjuk dan yang digunakan untuk membiayai pengeluaran umum.”

Definisi tersebut kemudian disempurnakan dan dicantumkan dalam buku Pajak dan Pembangunan (Brotodihardjo, 2010, p.5-6), sebagai berikut: ”Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin dan ”surplusnya” digunakan untuk ”public saving” yang merupakan sumber dana untuk membiayai "public investment.”

Definisi lain yang dikemukakan oleh S.I. Djajadiningrat (dalam Munawir, 2010, p.3) adalah sebagai berikut :

Pajak adalah sebagai suatu kewajiban menyerahkan sebagian daripada kekayaan ke kas negara disebabkan oleh suatu keadaan, kejadian dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung, untuk memelihara kesejahteraan umum.

Dari ketiga definisi yang dikemukakan di atas, maka dapat disimpulkan bahwa pajak adalah iuran yang dipungut oleh negara dan dipergunakan untuk pengeluaran negara serta untuk mengatur kehidupan sosial dan ekonomi negara. Secara umum pajak mempunyai fungsi sebagai sumber keuangan negara.

Menurut golongannya pajak dibagi menjadi dua, yaitu pajak langsung dan pajak tidak langsung. Berikut uraian penjelasan dari masing-masing :

1. Pajak Langsung

Adalah pajak yang bebannya harus dipikul sendiri oleh Wajib Pajak yang

bersangkutan, tidak boleh dilimpahkan kepada orang lain. Dalam pengertian administratif, pajak langsung adalah pajak yang dipungut secara berkala.

2. Pajak tidak Iangsung

Adalah pajak yang bebannya dapat dilimpahkan kepada pihak ketiga atau konsumen. Dalam pengertian administratif, pajak tidak langsung adalah pajak yang dipungut setiap terjadi peristiwa, misalnya saat penyerahan barang.

Berdasarkan golongannya, Pajak Bumi dan Bangunan termasuk dalam pajak tidak Langsung.

Menurut sifatnya pajak dibagi menjadi dua, yaitu pajak subjektif dan pajak objektif. Berikut uraian penjelasan masing-masing :

1. Pajak subjektif (bersifat perorangan)

Adalah pajak yang dikenakan dengan melihat keadaan pribadi Wajib Pajak.

2. Pajak Objektif (bersifat kebendaan)

Adalah pajak yang dikenakan dengan melihat kepada objeknya, baik itu berupa benda, berupa keadaan, perbuatan atau peristiwa yang mengakibatkan timbulnya kewajiban membayar, tanpa melihat keadaan Wajib Pajak.

Berdasarkan sifatnya, Pajak Bumi dan Bangunan termasuk dalam pajak objektif.

Menurut lembaga pemungutnya pajak dibagi menjadi dua, yaitu pajak pusat dan pajak daerah. Berikut uraian penjelasan dari masingmasing :

1. Pajak Pusat

Adalah pajak yang dipungut oleh pemerintah pusat dan hasilnya digunakan untuk pembiayaan rumah tangga pusat.

2. Pajak Daerah

Adalah pajak yang dipungut oleh pemerintah daerah dan hasilnya digunakan untuk pembiayaan rumah tangga daerah.

Berdasarkan lembaga pemungutnya, Pajak Bumi dan Bangunan termasuk dalam pajak pusat.

2.2 Pajak Bumi dan Bangunan Berdasarkan UU No.12 Tahun 1994 2.2.1 Definisi Pajak Bumi dan Bangunan

Pajak Bumi dan Bangunan (PBB) adalah pajak negara yang dikenakan

terhadap bumi dan/atau bangunan berdasarkan Undang-Undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana telak diubah dengan Undang-Undang Nomor 12 Tatum 1994. PBB adalah pajak yang bersifat kebendaan dalam arti besarnya pajak terutang ditentukan oleh keadaan objek yaitu bumi/tanah dan/atau bangunan, keadaan subjek tidak ikut menentukan besarnya pajak yang harus dibayar. Yang dimaksud dengan bumi dalam hal ini adalah permukaan bumi dan tubuh bumi yang ada di bawahnya, secara lebih umum pengertiannya sama dengan tanah, termasuk tanah pekarangan, sawah, empang, perairan pedalaman, serta laut wilayah Indonesia. Sedangkan yang dimaksud dengan bangunan adalah konstruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah dan atau perairan. Termasuk dalam pengertian bangunan yang dapat dikenakan pajak adalah bangunan tempat tinggal (rumah), gedung kantor, hotel, pabrik, emplasemen, dan lain-lain.

2.2.2. Subjek, Objek, dan Bukan Objek Pajak Bumi dan Bangunan

Subjek pajak PBB adalah mereka (orang pribadi maupun badan) yang mempunyai hak atas bumi/tanah, dan/tau memperoleh manfaat atas bumi/tanah, dan/atau memiliki, menguasai atas bangunan, dan/atau memperoleh manfaat atas bangunan.

Berdasarkan UU No. 12 Tahun 1985 sebagaimana telah diubah dengan UU No. 12 Tahun 1994, yang menjadi objek Pajak Bumi dan Bangunan adalah Bumi dan/atau Bangunan. Bumi adalah permukaan bumi dan tubuh bumi yang ada dibawahnya. Permukaan bumi meliputi tanah dan perairan pedalaman (termasuk rawa-rawa tambak pengairan) serta laut wilayah Republik Indonesia.

Bangunan adalah konstruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah dan/atau perairan untuk tempat tinggal, tempat usaha dan tempat yang diusahakan.

Termasuk dalam pengertian bangunan disini adalah :

a. Jalan lingkungan yang terletak dalam suatu kompleks bangunan, seperti hotel, pabrik dan emplasemennya dan lain-lain yang merupakan satu kesatuan dengan kompleks bangunan tersebut

b. Jalan tol

c. Kolam renang d. Pagar mewah e. Tempat olah raga

f. Galangan kapal, dermaga

g. Tempat penampungan/kilang minyak, air dan gas, pipa minyak h. Fasilitas lain yang memberikan manfaat

Objek pajak yang tidak dikenakan Pajak Bumi dan Bangunan sesuai dengan UU No.12 Tahun 1994 Pasal 3 ayat 1 adalah objek pajak :

a. Digunakan semata-mata untuk melayani kepentingan umum di bidang ibadah, sosial, kesehatan, pendidikan dan kebudayaan nasional, yang tidak dimaksudkan untuk mencari keuntungan.

b. Digunakan untuk kuburan, peninggalan purbakala atau yang sejenis dengan itu.

c. Merupakan hutan lindung, hutan suaka alam, hutan wisata, taman nasional, tanah penggembalaan yang dikuasai oleh desa, dan tanah negara yang belum dibebani suatu hak.

d. Digunakan oleh perwakilan diplomatik, konsulat, berdasarkan asas perlakuan timbal balik.

e. Digunakan oleh badan atau perwakilan organisasi internasional, misalnya Perserikatan Bangsa-bangsa, Badan-badan internasional dari PBB, dan lain- lain, yang ditentukan oleh Menteri Keuangan

2.2.3 Dasar Perhitungan dan Tarif Pajak Bumi dan Bangunan A. Nilai Jual Objek Pajak

Yang menjadi Dasar Pengenaan Pajak Bumi dan Bangunan menurut UU No. 12 Talum 1994 adalah Nilai Jual Objek Pajak adalah harga rata-rata yang diperoleh dari transaksi jual beli yang terjadi secara wajar, dan bilamana tidak terdapat transaksi jual beli, Nilai Jual Objek Pajak ditentukan melalui tiga pendekatan, yaitu Pendekatan Data Pasar, Pendekatan Biaya, serta Pendekatan Kapitalisasi Pendapatan. Penjelasan dari ketiga pendekatan ini adalah sebagai berikut :

1. Pendekatan Data Pasar ( Market Date Approach )

Yaitu pendekatan yang dilakukan dengan cara membandingkan objek pajak yang akan dinilai dengan objek pajak lain yang sejenis yang nilai jualnya sudah diketahui dengan melakukan penyesuaian yang dipandang perlu.

Persyaratan utama yang harus dipenuhi dalam menerapkan pendekatan ini adalah tersedianya data jual beli secara wajar atau biasa disebut Nilai Indikasi Rata-rata (NIR). Pendekatan data pasar terutama diterapkan untuk penentuan NJOP bumi.

2. Pendekatan Biaya (Cost Approach)

Pendekatan ini terutama digunakan untuk penilaian bangunan yaitu dengan cara memperhitungkan biaya-biaya yang dikeluarkan untuk membuat bangunan baru objek yang dinilai, dikurangi penyusutan. Perkiraan biaya dilakukan dengan cara menghitung biaya setiap komponen utama bangunan, material dan fasilitas lainnya.

3. Pendekatan Kapitalisasi Pendapatan ( Income Approach )

Yaitu pendekatan yang dilakukan dengan cara menghitung atau memproyeksikan seluruh pendapatan sewa/penjualan dalam satu tahun dari objek pajak yang dinilai dikurangi dengan kekosongan, biaya operasi dan/atau hak pengusaha. Selanjutnya dikapitalisasikan dengan suatu tingkat kapitalisasi tertentu.

Pendekatan ini pada umumnya diterapkan untuk objek-objek pajak komersial, yang dibangun untuk usaha/menghasilkan pendapatan seperti hotel, apartemen, gedung perkantoran yang disewakan, pelabuhan udara, pelabuhan laut, tempat rekreasi dan lain sebagainya.

Faktor-faktor yang harus diperhatikan dalam menentukan klasifikasi bumi/tanah adalah sebagai berikut :

a. Letak b. Peruntukan c. Pemanfaatan d. Kondisi lingkungan

Sedangkan faktor-faktor yang harus diperhatikan dalam menentukan klasifikasi bangunan adalah :

a. Bahan yang digunakan

b. Letak

c. Kondisi lingkungan

Zona Nilai Tanah (ZNT) dan Daftar Biaya Komponen Bangunan (DBKB) Zona Nilai Tanah ( ZNT ) merupakan zona yang digunakan untuk membagi objek tanah dalam suatu wilayah. ZNT ini terdiri atas sekelompok objek pajak yang mempunyai Nilai indikasi Rata-rata (NIR) sama dan dibatasi oleh batas penguasaan/pemilikan objek pajak dalam satu wilayah administrasi pemerintah desa/kelurahan. Sedangkan NIR adalah nilai pasar wajar rata-rata yang dapat mewakili nilai tanah dalam suatu zona nilai tanah.

Daftar Biaya Komponen Bangunan (DBKB) merupakan daftar yang dibuat untuk memudahkan perhitungan nilai bangunan berdasarkan pendekatan biaya yang terdiri atas biaya komponen utama dan/atau biaya komponen material bangunan serta biaya komponen fasilitas. DBKB berlaku untuk setiap Dati II dan dapat disesuaikan dengan perkembangan harga dan upah.

B. Nilai Jual Kena Pajak

Dasar perhitungan Pajak Bumi dan Bangunan adalah Nilai Jual Kena Pajak. Nilai Jual Kena Pajak merupakan suatu persentase tertentu dari Nilai Jual Objek Pajak. Berdasarkan Peraturan Pemerintah No. 25 Tahun 2002, tanggal 13 Mei 2002 besarnya persentase Nilai Jual Kena Pajak terdiri dari dua yaitu 40% (empat puluh person) dan 20% (dua puluh persen) yang ditetapkan sebagai berikut :

1. Objek Pajak sebesar 40% (empat puluh persen).

2. Objek Pajak lainnya:

a. Sebesar 40% (empat puluh persen), apabila Nilai Jual Objek Pajaknya Rp. 1.000.000.000,00 (satu milyar rupiah) atau lebih.

b. Sebesar 20% (dua puluh person), apabila Nilai Jual Objek Pajaknya kurang dari Rp. 1000.000.000,00 (satu milyar rupiah).

C. Nilai Jual Objek Pajak Tidak Kena Pajak

Pasal 3 ayat 3 UU No.12 Tahun 1994 menyatakan bahwa besarnya Nilai Jual Objek Pajak Tidak Kena Pajak adalah Rp. 8.000.000,00 untuk setiap

Wajib pajak. Besarnya Nilai Jual Objek Pajak Tidak Kena Pajak diubah berdasarkan Keputusan Menteri Keuangan Nomor 201/KMK.04/2000 menjadi setinggi-tingginya Rp.12.000.000,00 untuk setiap Wajib Pajak, sesuai dengan yang ditetapkan oleh Kepala Kantor Wilayah Direktorat Jenderal Pajak atas nama Menteri Keuangan dengan mempertimbangkan pendapatan Pemerintah Daerah setempat. Ketentuan besarnya NJOPTKP ini berlaku mulai Tahun Pajak 2001.

Di dalam Pasal 3 ayat (1) Undang-Undang Nomor 12 tahun 1994 menyatakan bahwa obyek pajak yang tidak dikenakan PBB adalah obyek pajak yang:

1. Digunakan semata-mata untuk melayani kepentingan umum di bidang ibadah, sosial, kesehatan, pendidikan dan kebudayaan nasional, yang tidak dimaksudkan untuk memperoleh keuntungan mempunyai arti adalah bahwa obyek pajak itu diusahakan untuk melayani kepentingan umum, dan nyata-nyata tidak ditujukan untuk mencari keuntungan.

2. Digunakan untuk kuburan, peninggalan purbakala, atau yang sejenis dengan itu.

3. Merupakan hutan lindung, hutang suaka alam, hutan wisata, taman nasional, tanah pengembalaan yang dikuasai desa, tanah negara yang belum dibebani suatu hak.

4. Digunakan oleh perwakilan diplomatik, konsulat berdasarkan asas perlakuan timbal balik.

5. Digunakan oleh badan atau perwakilan organisasi internasional yang ditetapkan oleh Menteri Keuangan.

D. Cara Perhitungan Pajak Bumi dan Bangunan

Berdasarkan Pasal 5 UU No. 12 Tahun 1985. UU No.12 Tahun 1994, tarif pajak yang dikenakan atas objek pajak adalah sebesar 0,5 % (lima persepuluh persen). Dalam Pasal 6 UU No. 12 Tahun 1985. UU No.12 Tahun 1994. Pasal 2 (3) KMK-523/KMK.04/1998, yang menjadi Dasar Pengenaan PBB adalah Nilai Jual Objek Pajak (NJOP). Besarnya Nilai Jual Objek Pajak

ditetapkan setiap tiga tahun oleh Menteri Keuangan, kecuali untuk daerah tertentu ditetapkan setiap tahun sesuai dengan perkembangan daerahnya.

Meskipun pada dasarnya penetapan nilai jual objek pajak adalah 3 (tiga) tahun sekali, namun untuk daerah tertentu yang karena perkembangan pembangunan mengakibatkan nilai jual objek pajak cukup besar, maka penetapan nilai jual ditetapkan setahun sekali. Dalam menetapkan nilai jual, Menteri Keuangan mendengar pertimbangan Gubernur serta memperhatikan asas self assessment.

Nilai jual sebagai Dasar Pengenaan PBB dikelompokkan menjadi dua, yaitu kelompok A dan kelompok B (KMK-523/KMK.04/1998). Dalam hal ada objek pajak yang nilai jual per M2 nya lebih besar dari ketentuan Nilai Jual Objek Pajak, Nilai Jual Objek Pajak yang terjadi di lapangan tersebut digunakan sebagai dasar pengenaan Pajak Bumi dan Bangunan.

Pasal 6 UU No. 12 Tahun 1985, UU No.12 Tahun 1994. PP No.25 Tahun 2002 menyatakan bahwa menjadi dasar penghitungan PBB adalah Nilai Jual Kena Pajak (assessment value) atau NJKP, yaitu suatu persentase tertentu dari nilai jual sebenarnya. NJKP ditetapkan serendah-rendahnya 20% (dua puluh persen) dan setinggi-tingginya 100% (seratus persen).

Besarnya persentase NJKP ditetapkan dengan Peraturan Pemerintah dengan memperhatikan kondisi ekonomi nasional. Contoh : Nilai jual suatu objek pajak sebesar Rp 1.000.000,00 persentase Nilai Jual Objek Pajak misalnya 20% maka besarnya Nilai Jual Kena Pajak : 20% x Rp 1.000.000,00

= Rp200.000,00.

Dasar Penghitungan Pajak menurut Pasal 7 UU No. 12 Tahun 1985.

UU No.12 Tahun 1994) : Secara umum besarnya pajak yang terutang dihitung dengan cara mengalikan tarif pajak dengan Nilai Jual Kena Pajak (NJKP), atau lebih lengkapnya sebagaimana diuraikan pada rumus dibawah ini:

Nilai Jual Objek Pajak (NJOP)

Nilai Jual Objek Pajak Tidak Kena Pajak (NJOTKP) Nilai Jual Objek Pajak Kena Pajak

(NJOPKP)

Nilai Jual Kena Pajak (NJKP)

= 20% X NJOPKP (untuk NJOP < 1 Miliar); atau

= 40% X NJOPKP (untuk NJOP 1 Miliar atau lebih) Besarnya PBB terutang = 0,5 % X NJKP

XXXXX XXXXX (-)

XXXXX XXXXX XXXXX

E. Tahun Pajak dan Saat Terutangnya PBB

Dalam pengenaan PBB, perhitungan pajaknya dilakukan berdasarkan tahun pajak, atau disebut tahun takwim, yaitu mulai dari 1 Januari hingga 31 Desember. Sehingga keadaan objek pajak pada 1 Januari tahun yang bersangkutan akan menjadi dasar penentuan pajak yang terhutang. Atau dengan kata lain jika terjadi perubahan selama tahun berjalan, tidak akan mempengaruhi besarnya pajak yang terhutang untuk tahun yang bersangkutan.

2.2.4. Penetapan dan Tata Cara Pembayaran Pajak Bumi dan Bangunan A. Surat Pemberitahuan Objek Pajak (SPOP)

Sebelum mengetahui dan membayar PBB yang terhutang, wajib pajak terlebih dahulu harus mengisi SPOP. SPOP merupakan sarana bagi wajib pajak untuk mendaftarkan objek pajak yang akan dipakai sebagai dasar untuk menghitung PBB yang terhutang. SPOP harus diisi secara jelas, benar dan lengkap, serta disampaikan selambat-lambamya 30 hari setelah tanggal diterimanya SPOP.

SPOP ini hanya diberikan apabila :

a. Objek pajak belum terdaftar / data belum lengkap.

b. Objek pajak telah terdaftar tapi data belum lengkap.

c. NJOP berubah.

d. Objek pajak dimutasikan / laporan dari instansi yang berkaitan langsung dengan objek pajak.

B. Surat Pemberitahuan Pajak Terutang (SPPT)

SPPT merupakan surat dari KP PBB yang memberitahukan besarnya pajak terhutang yang harus dibayar oleh wajib pajak. SPPT ini diterbitkan berdasarkan laporan objek pajak dari subjek pajak pada SPOP. Pajak yang terutang menurut SPPT harus dilunasi selambat-lambatnya 6 (enam) bulan sejak diterimanya SPPT oleh wajib pajak. Pajak terhutang yang tidak dibayar atau kurang dibayar pada saat jatuh tempo, dikenakan denda administrasi sebesar 2 % sebulan, yang dihitung dari saat jatuh tempo sampai dengan hari pembayaran untuk jangka waktu paling lama 24 (dua puluh empat) bulan.

C. Surat Ketetapan Pajak ( SKP )

SKP merupakan surat dari KP PBB yang memberitahukan bahwa pajak terhutang yang dibayar oleh wajib pajak terjadi kurang bayar. SKP ini timbul apabila :

a. SPOP tidak disampaikan sesuai dengan ketentuan. Besamya pajak yang terutang adalah sebesar pokok pajak ditambah dengan denda administrasi 25% dari pokok pajak.

b. Berdasarkan hasil pemeriksaan atau keterangan lain, ternyata jumlah pajak yang terhutang lebih besar daripada jumlah pajak yang dihitung berdasarkan SPOP yang disampaikan oleh wajib pajak. Pajak yang terhutang menurut SKP ini adalah pokok pajak ditambah denda 25 % dihitung dari selisih pajak yang terutang menurut SPPT.

D. Tata Cara Pembayaran Berdasarkan SPPT, SKP dan STP 1. Pelunasan / pembayaran Pajak berdasarkan SPPT

Pajak yang terhutang berdasarkan SPPT harus dilunasi selambatlambatnya 6 ( enam ) bulan sejak tanggal diterimanya SPPT oleh wajib pajak.

2. Pelunasan / pembayaran Pajak berdasarkan SKP

Pajak yang terhutang berdasarkan SKP harus dilunasi selambat-lambatnya 1 ( satu ) bulan sejak tanggal diterimanya Surat Ketetapan Pajak oleh wajib pajak.

3. Pelunasan / pembayaran Pajak berdasarkan STP

PBB terhutang yang tercantum dalam STP harus dilunasi selambat- lambatnya 1 ( satu ) bulan sejak tanggal diterimanya STP oleh wajib pajak.

2.2.5. Tata Cara Penagihan Pajak Bumi dan Bangunan

Tata cara penagihan PBB dilakukan dengan menerbitkan Surat Tagihan Pajak ( STP ) dan Surat Paksa.

1. Penagihan dengan menerbitkan STP

Penagihan pajak dengan menerbitkan STP dilakukan Kantor Pelayanan Pajak jika pajak terhutang yang tercantum dalam SPPT atau SKP tidak atau kurang dibayar pada tanggal jatuh tempo.

2. Penagihan dengan Surat Paksa

Seperti yang telah disebutkan sebelumnya, bahwa pajak yang terhutang berdasarkan STP harus dilunasi paling lambat 1 bulan sejak diterimanya STP oleh wajib pajak. Jika wajib pajak tidak melunasi pada saat jatuh tempo akan diberikan surat teguran. Surat teguran diterbitkan setelah tujuh hari setelah jatuh tempo tidak dilakukan pembayaran. Jika wajib pajak tidak melunasi kewajiban pajaknya sesuai dengan tanggal jatuh tempo seperti yang tercantum dalam Surat Teguran, maka Kepala KP PBB akan menerbitkan Surat Paksa (SP).

2.3 Pajak Bumi dan Bangunan atas Jalan Tol

2.3.1. Dasar Hukum Pajak Bumi dan Bangunan Jalan Tol

Secara lengkap dasar hukum Pajak Bumi dan Bangunan untuk Jalan Tol adalah sebagai berikut :

a. Undang-Undang No. 12 Tahun 1985 tentang pajak Bumi dan Bangunan sebagaimana telah diubah dengan Undang-Undang No. 12 Tahun 1994.

b. Keputusan Menteri Keuangan No. 523/ICMK.04/1998 tentang Penentuan Klasifikasi dan Besarnya Nilai Jual Objek Pajak Sebagai Dasar Pengenaan Pajak Bumi dan Bangunan.

c. Peraturan Pemerintah No. 25 Tahun 2002 tentang Penetapan Persentase Nilai Jual Kena Pajak untuk Penghitungan Pajak Bumi dan Bangunan.

d. Keputusan Menteri Keuangan No. 201/KMK.04/2000 tentang Penyesuaian

Besarnya NJOPTKP sebagai Dasar Penghitungan Pajak Bumi dan Bangunan.

e. Keputusan Dirjen Pajak No. KEP-16/PJ.6/1998 tentang Pengenaan Pajak Bumi dan Bangunan.

f. Surat Edaran Direktorat Jenderal Pajak No. 23/PJ.6/2003 tanggal 6 Juni 2003.

2.3.2 Pengertian Istilah yang digunakan pada Jalan Tol

Berdasarkan Surat Edaran Direktorat Pajak No. 23/PJ.6/2003 terdapat beberapa istilah yang digunakan di dalam jalan tol, yaitu:

1. Jalan Tol adalah jalan umum yang kepada para pemakainya dikenakan kewajiban membayar tol.

2. Daerah Manfaat Jalan (Damaja) adalah suatu daerah yang dimanfaatkan untuk konstruksi jalan yang terdiri dari badan jalan, saluran tepi jalan, dan ambang pengamanannya.

3. Daerah Milik Jalan (Damija) adalah suatu daerah atau sejalur tanah tertentu di Luar Daerah Manfaat Jalan yang antara lain dimaksudkan untuk memenuhi persyaratan keleluasaan keamanan penggunaan jalan atau untuk keperluan pelebaran Daerah Manfaat Jalan dikemudian hari.

4. Gerbang Tol adalah bangunan yang dimanfaatkan untuk tempat masuk dan keluarnya kendaraan serta tempat penyerahan kartu atau pembayaran tol.

5. Jembatan Tol yaitu jalan yang berfungsi sebagai sarana lalu lintas yang melintasi sungai, jurang atau jalan lainnya.

6. Jalan Tol Fleksibel adalah bangunan berupa jalan tol yang susunan konstruksi perkerasan pada umumnya menggunakan bahan campuran beraspal sebagai lapisan permukaannya serta bahan berbutir sebagai lapisan di bawahnya.

7. Jalan Tol Rigid adalah bangunan berupa jalan tol yang susunan konstruksi perkerasan lapisan atasnya menggunakan pelat beton, yang terletak diatas pondasi atau langsung di atas dasar pondasi atau langsung di atas tanah dasar.

8. Jalan Layang adalah bangunan jalan layang dengan konstruksi beton yang dibangun di atas permukaan bumi.

Definisi Pernyataan Standar Akuntansi Keuangan Tahun 1998 Nomor 37

Paragraf 8 yang dinyatakan bahwa:

a. Jalan tol kerja sama operasi adalah jalan tol yang diperoleh dengan perjanjian kerja sama operasi.

b. Penyelenggara adalah badan usaha yang diberi wewenang penyelenggaraan jalan tol oleh pemerintah.

c. Investor adalah badan usaha yang bekerja sama dengan penyelenggara dalam penyelenggaraan jalan tol dengan menerima imbalan atas dana yang ditanamkan.

d. Kuasa penyelenggara adalah kuasa untuk membangun, memelihara, dan mengoperasikan jalan tol untuk masa tertentu yang diperoleh investor dari penyelenggara dengan persetujuan pemerintah.

e. Masa bagi pendapatan atau bagi hasil tol adalah suatu jangka waktu yang disepakati oleh penyelenggara dan investor untuk membagi pendapatan atau hasil tol sehubungan dengan dana yang ditanamkan investor untuk pembangunan jalan tol.

f. Kerja sama operasi adalah kerja sama antara penyelenggara dengan investor, dimana investor mendanai sebagian atau seluruh pembangunan jalan tol dengan atau tanpa memperoleh hak pengoperasian jalan tol tersebut. Kerja sama operasi dalam pengertian ini tidak meliputi pola pengendalian bersama aktiva dan pola pengendalian bersama operasi.

g. Masa konsesi adalah suatu jangka waktu penyelenggaraan jalan tol yang dikuasakan oleh pihak penyelenggara kepada investor.

2.3.3. Penghitungan Kelas Tanah dan Kelas Bangunan A. Penentuan Kelas Tanah

Penentuan kelas tanah berdasarkan Nilai Jual Obyek Pajak Bumi atas jalan tol merujuk Surat Edaran Diektorat Jendral Pajak Nomor SE-23/PJ.6/2003 tertanggal 6 Juni 2003 (lampiran 1). Surat Edaran tersebut dikeluarkan sejalan dengan perkembangan Nilai Jual Obyek Pajak Bumi di sekitar ruas jalan tol, serta untuk keseimbangan NJOP atas ruas jalan tol dan antar jalan tol.

Lagkah-langkah yang diperlukan dalam melakukan perhitungan kelas tanah adalah sebagai berikut:

1. Menentukan Kelas Tanah Daerah Milik Jalan (Damija) sebagai obyek pajak yang diteliti mengacu pada Surat Edaran Diektorat Jendral Pajak Nomor SE-23/PJ.6/2003 lampiran I. Berdasarkan kelas jalan tersebut dapat diketahui harga per meter tanah yng digunakan sebagai Demija.

2. Menentukan Kelas Tanah Daerah Manfaat Jalan (Damija) sebagai obyek pajak yang diteliti mengacu pada Surat Edaran Diektorat Jendral Pajak Nomor SE-23/PJ.6/2003 lampiran I. Berdasarkan kelas jalan tersebut dapat diketahui harga per meter tanah yng digunakan sebagai Demaja.

B. Penentuan Kelas Bangunan

1. Penentuan Kelas Bangunan Utama Jalan Tol

Penentuan Kelas Bangunan Utama Jalan Tol didasarkan pada Surat Edaran Diektorat Jendral Pajak Nomor SE-23/PJ.6/2003 tertanggal 6 Juni 2003 Lampiran II. Pada Surat Edaran Diektorat Jendral Pajak Nomor SE-23/PJ.6/2003 dalam menetapkan Kelas Bangunan dipisahkan atas jenis bangunan yang terdiri dari Jalan Layang, Jalan Tol Rigid, Jalan Tol Fleksibel, Jembatan Tol , dan Gerbang Tol. Melalui Surat Edaran Diektorat Jendral Pajak Nomor SE-23/PJ.6/2003 ini dapat diketahui bahwa Obyek Pajak termasuk Kelas Bangunan berapa dengan Nilai Jual Obyek Pajak Bangunan yang juga telah ditetapkan.

2. Penentuan Kelas Bangunan Pendukung Jalan Tol

Kelas Bangunan Pendukung Jalan Tol ditentukan berdasarkan komponen utama yang dimiliki bangunan sebagai obyek pajak. Untuk mengetahui kelas masing- masing komponen utama bangunan merujuk pada Daftar Biaya Komponen Bangunan (DBKB) yang dikelurkan oleh Pemerintah Daerah setempat dalam hal ini Kotamadya Surabaya.

C. Nilai Indikasi Rata-rata (NIR)

Nilai Indikasi Rata-rata (NIR) adalah nilai pasar wajar rata-rata yang dapat mewakili nilai tanah dalam strata zona nilai tanah (Keputusan Direktur Jenderal Pajak No. KEP-04/PJ.6/1998)

NIR dihitung berdasarkan informasi harga jual, yaitu data penawaran atau hipotek dan data transaksi yang didapat dari pihak-pihak yang

bersangkutan. Pihak-pihak tersebut adalah notaris, kepala desa, dan agen properti.

Langkah-langkah yang dilakukan dalam menentukan NIR dalam suatu wilayah :

a. Mengumpulkan data harga jual sebagai informasi mengenai harga transaksi dan/atau harga penawaran tanah dan/atau tanah dan bangunan.

Data yang dikumpulkan dapat bersumber dari himpunan laporan PPAT/notaris, data jual beli maupun informasi dari Lurah/ Kepala Desa dan data lapangan.

b. Evaluasi/analisis tanah dan bangunan berdasarkan penyesuaian terhadap waktu.

Cara menghitung NIR : NIR =

n X X X1 2 3

X1 = harga tanah ke-1/m2 (setelah diadakan penyesuaian) X2 = harga tanalt ke-2/m2 (setelah diadakan penyesuaian) X3 = harga tanah ke-3/m2 (setelah diadakan penyesuaian) n = jumlah tanah yang dijadikan acuan perhitungan

Setelah NIR ditentukan, maka dari NIR tersebut dilihat nilai jualnya pada tabel Klasifikasi, Penggolongan dan Ketentuan Nilai Jual Tanah.

D. Daftar Biaya Komponen Bangunan ( DBKB )

DBKB adalah suatu daftar yang dibuat untuk memudahkan perhitungan perkiraan nilai bangunan berdasarkan pendekatan biaya yang terdiri dari biaya komponen utama, biaya komponen material dan biaya komponen fasilitas.

Langkah-langkah yang dilakukan dalam menghitung DBKB :

a. Memisahkan antara komponen utama, komponen material dan komponen fasilitas.

b. Menghitung biaya komponen bangunan secara terpisah yang terdiri dan komponen utama, komponen material dan komponen fasilitas.

c. Menjumlahkan komponen-komponen tersebut.

d. Melakukan penyusutan terhadap penjumlahan komponen-komponen tersebut.

e. Menambahkan dengan fasilitas yang tidak perlu disusutkan, seperti daya listrik

BerdasarkanBerdasarkan DBKB dapat diketahui Kelas Elemen Bangunan dan Nilai Jual Obyek Pajak per m2.

E. Penyusutan Bangunan

Tingkat penyusutan bangunan dinilai berdasarkan umur efektif, luas dan kondisi bangunan efektif. Secara umum penentuan umur efektif adalah sebagai berikut :

Umur Efektif = Tahun Pajak — Tahun Dibangun Bila tahun renovasi terisi, maka

Umur Efektif = Tahun Pajak — Tahun Direnovasi

Untuk bangunan-bangunan bertingkat tinggi dan bangunan- bangunan ekslusif lainnya seperti gedung perkantoran, hotel, apartemen dan lain sebagainya, penentuan umur efektifnya adalah sebagai berikut :

{(Tahun Pajak — Tahun Dibangun)+2(Tahun Pajak — Tahun Direnovasi)}

3

Berdasarkan penjumlahan antara biaya komponen utama, biaya komponen material dan biaya komponen fasilitas yang kemudian dikurangi dengan penyusutan, maka dapat ditentukan nilai jual bangunannya dengan melihat Tabel Klasifikasi, Penggolongan dan Ketentuan Nilai Jual Bangunan. (Lampiran)

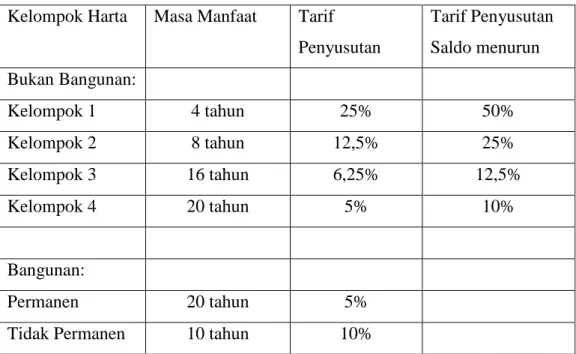

Sedangkan metode dan tarif penyusutan yang digunakan merujuk pada pasal 11 ayat (6) UU No. 17 / 2000, yaitu :

Tabel 2.1. Kelompok Tarif Penyusutan Kelompok Harta Masa Manfaat Tarif

Penyusutan

Tarif Penyusutan Saldo menurun Bukan Bangunan:

Kelompok 1 4 tahun 25% 50%

Kelompok 2 8 tahun 12,5% 25%

Kelompok 3 16 tahun 6,25% 12,5%

Kelompok 4 20 tahun 5% 10%

Bangunan:

Permanen 20 tahun 5%

Tidak Permanen 10 tahun 10%

Sumber: Surat Keputusan Direktur Jenderal Pajak Nomor SE-29/PJ.6/1992

2.3.4 Perhitungan Nilai Jual Obyek Pajak pada Jalan Tol

Perhitungan Nilai Jual Obyek Pajak (NJOP) untuk tanah pada jalan tol yaitu Daerah Milik Jalan dan Daerah Manfaat Jalan yang diterapkan berdasarkan ruas jalan dan kelas sesuatu dengan Lampiran 1 Surat Edaran Direktur Jenderal Pajak Nomor SE-23/P.J/2000 Tanggal 6 Juni 2003.

Langkah-langkah yang dilakukan dalam melakukan perhitungan NJOP adalah sebagai berikut:

1. Menentukan Kelas DAMIJA dan DAMAJA berdasarkan Surat Edaran Direktorat Jendral Pajak Nomor SE-23/PJ.6/2003 lampiran I.

2. Setelah diketahui Kelas Bumi maka dapat diketahui pula Harga Bumi per m2. 3. Menghitung luas bumi DAMIJA dan DAMAJA dengan cara melakukan

perkalian antara panjang jalan dengan lebar jalan masing-masing.

4. Menentukan NJOP DAMIJA dengan cara mengalikan luas DAMIJA dengan harga per m2 DAMIJA.

5. Menentukan NJOP DAMAJA dengan cara mengalikan luas DAMAJA dengan harga per m2 DAMAJA.

6. Menjumlah NJOP dengan menjumlah nilai sitem tanah DAMIJA dengan DAMAJA.

Perhitungan Nilai Jual Obyek Pajak untuk Bangunan jalan tol untuk komponen utama bangunan jalan tol dilakukan melihat pada Surat Edaran Direktorat Jendral Pajak Nomor SE-23/PJ.6/2003 lampiran II. Langkah-langkah yang dilakukan dalam melakukan perhitungan NJOP bangunan utama jalan tol adalah sebagai berikut:

1. Berdasarkan Surat Edaran Diektorat Jendral Pajak Nomor SE-23/PJ.6/2003 diketahui Kelas dan Nilai Jual Obyek Pajak (NJOP) per m2 sesuai dengan jenis bangunan (Jalan Layang, Jalan Tol Rigid, Jalan Tol Fleksibel, Jembatan Tol , dan Gerbang Tol).

2. Menghitung luas bangunan jalan sesuai dengan jenis jalan masing-masing.

3. Nilai NJOP bangunan diperoleh dengan cara mengalikan luas bangunan masing-masing jenis bangunan dengan harga per m2 yang telah diketahui.

Langkah-langkah untuk menghitung NJOP Bangunan Pendukung adalah sebagai berikut:

1. Mengklasifikasi dan menentukan komponen penyusunan bangunan obyek kena pajak.

2. Menentukan nilai bangunan per m2 masing-masing komponen bangunan berdasarkan DBKB yang dikeluarkan oleh Dinas Pendapatan Daerah.

3. Melakukan penjualan nilai per m2, sehingga diketahui harga jenis bangunan per m2.

4. Menghitung luas masing-masing jenis bangunan.

5. Nilai Sistem Bangunan Pendukung adalah melakukan perkalian antara luas bangunan dengan nilai bangunan per m2.

6. Nilai NJOP adalah Nilai Sistem Bangunan dikurangi dengan Nilai Penyusutan Penggunaan Bangunan.

2.3.5 Perhitungan Nilai Jual Obyek Pajak Tidak Kena Pajak pada Jalan Tol Dalam Keputusan Menteri Keuangan Nomor 201/KMK.04/2000, tanah dan bangunan pada umumnya mempunyai Nilai Jual Objek Pajak Tidak Kena Pajak maksimum sebesar Rp 12.000.000.

Bangunan dan tanah pada jalan tol diperlakukan sama seperti bangunan dan tanah pada umumnya dalam Undang-undang Pajak Bumi dan Bangunan Nomor 12 Tahun 1994 Bab II Pasal 3 Ayat 3, maka yang diberikan Nilai Jual Obyek Pajak Tidak Kena Pajak hanya salah satu obyek pajak yang nilainya terbesar, sedangkan obyek pajak lainnya tetap dikenakan secara penuh tanpa dikurangi Nilai Jual Obyek Pajak Tidak Kena Pajak. Hal ini berlaku untuk tanah, bangunan dan bangunan berupa kantor cabang pada jalan tol.

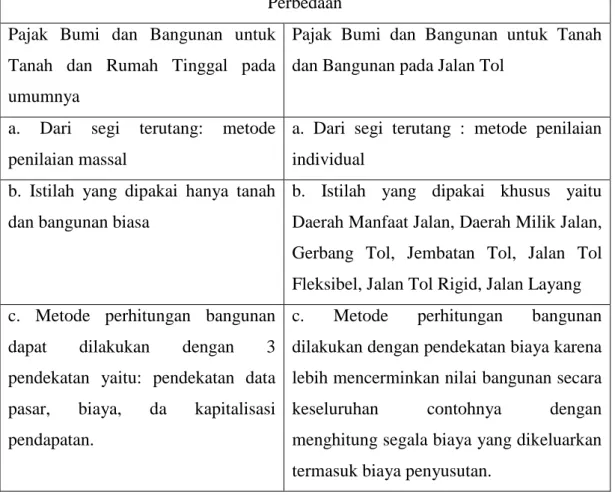

Tabel 2.2. Perbedaan antara Perhitungan Pajak Bumi dan Bangunan pada umumnya dengan Pajak Bumi dan Bangunan pada Jalan Tol

Perbedaan Pajak Bumi dan Bangunan untuk

Tanah dan Rumah Tinggal pada umumnya

Pajak Bumi dan Bangunan untuk Tanah dan Bangunan pada Jalan Tol

a. Dari segi terutang: metode penilaian massal

a. Dari segi terutang : metode penilaian individual

b. Istilah yang dipakai hanya tanah dan bangunan biasa

b. Istilah yang dipakai khusus yaitu Daerah Manfaat Jalan, Daerah Milik Jalan, Gerbang Tol, Jembatan Tol, Jalan Tol Fleksibel, Jalan Tol Rigid, Jalan Layang c. Metode perhitungan bangunan

dapat dilakukan dengan 3 pendekatan yaitu: pendekatan data pasar, biaya, da kapitalisasi pendapatan.

c. Metode perhitungan bangunan dilakukan dengan pendekatan biaya karena lebih mencerminkan nilai bangunan secara keseluruhan contohnya dengan menghitung segala biaya yang dikeluarkan termasuk biaya penyusutan.

Sumber: Surat Keputusan Direktur Jenderal Pajak Nomor SE-29/PJ.6/1992

Pengenaan tarif Pajak Bumi dan Bangunan pada jalan tol mengacu pada istilah bumi dan bangunan untuk obyek pajak jalan tol. Bumi pada jalan tol mengacu pada daerah milik jalan dan daerah manfaat jalan. Dalam Surat edaran Direktur Jenderal Pajak Nomor 13 Tahun 2002 mengenai Pengenaan PBB atas

jalan tol, yang dimaksud dengan daerah manfaat jalan dan daerah milik jalan adalah sebagai berikut:

1. Daerah Manfaat Jalan (Damaja) adalah suatu daerah yang dimanfaatkan untuk konstruksi jalan yang terdiri dari badan jalan, saluran tepi jalan, dan ambang pengamanannya.

2. Daerah Milik Jalan (Damija) adalah suatu daerah atau sejalur tanah tertentu di Luar Daerah Manfaat Jalan yang antara lain dimaksudkan untuk memenuhi persyaratan keleluasaan keamanan penggunaan jalan atau untuk keperluan pelebaran Daerah Manfaat Jalan di kemudian hari.

Pengenaan PBB atas Jalan Tol meliputi Daerah Manfaat Jalan (DAMAJA) dan Daerah Milik Jalan (Damija) serta bangunan yang terdapat di dalam maupun di luar Daerah Milik Jalan yang dikelola oleh perusahaan pengelola jalan tol.

Penentuan Nilai Jual Objek Pajak atas Bumi yang digunakan untuk Damija dan Damaja ditetapkan menurut ruas jalan

Saat PBB terutang adalah keadaan objek PBB pada tanggal 1 Januari untuk suatu tahun pajak tertentu (jangka waktu satu tahun takwim). Cara Setor adalah mendaftarkan objek PBB-nya dengan mengisi SPOP secara jelas, benar, dan lengkap serta ditandatangani dan disampaikan ke KPPBB/KP4/tempat lain yang ditunjuk yang wilayah kerjanya meliputi letak objek PBB, selambat-lambatnya 30 (tiga puluh) hari setelah tanggal diterimanya SPOP oleh subjek PBB. Pelaksanaan dan tata cara pendaftaran objek pajak sebagaimana diatur lebih lanjut oleh Menteri Keuangan. SPOP adalah sarana bagi Wajib Pajak untuk mendaftarkan Objek PBB yang akan dipakai sebagai dasar untuk menghitung PBB yang terutang. Yang dimaksud dengan jelas, benar, dan lengkap adalah :

1. Jelas, berarti penulisan data yang diminta dalam SPOP dibuat sedemikian rupa, sehingga tidak menimbulkan salah tafsir yang dapat merugikan negara maupun Wajib Pajak sendiri;

2. Benar, berarti data yang dilaporkan harus sesuai dengan keadaan yang sebenarnya;

3. Lengkap berarti seluruh bagian yang harus diisi oleh Wajib Pajak terisi semua dan ditandatangani.

4. Berdasarkan SPPT yang diterima, Wajib Pajak harus melunasi utang PBB-nya selambat-lambatnya 6 (enam) bulan sejak tanggal diterimanya SPPT.

5. Berdasarkan SKP yang diterima, Wajib Pajak harus melunasi utang PBB-nya selambat-lambatnya 1 (satu) bulan sejak tanggal diterimanya SKP.

PBB terutang yang pada saat jatuh tempo pembayaran tidak dibayar atau kurang dibayar dikenakan denda administrasi sebesar 2% (dua persen) sebulan, yang dihitung dari saat jatuh tempo sampai dengan hari pembayaran untuk jangka waktu paling lama 24 (dua puluh empat) bulan dan bagian dari bulan dihitung penuh 1 (satu) bulan.

Berdasarkan Keputusan Menteri Keuangan Nomor 201/KMK.04/2000 dinyatakan bahwa besarnya Nilai Jual Obyek Pajak Tidak Kena Pajak yang dikenakan maksimum Rp 12.000.000 untuk setiap wajib pajak di setiap kabupaten atau kota di seluruh wilayah Indonesia, yang ditetapkan oleh Kepala Kantor Wilayah Direktorat Jenderal Pajak atas nama Menteri Keuangan dengan mempertimbangkan pendapatan Pemerintah Daerah setempat. Ketentuan besarnya Nilai Jual Obyek Pajak Tidak Kena Pajak ini berlaku mulai tahun pajak 2001.

Sebagai contoh:

Nilai Jual Obyek Pajak:

Nilai Jual Obyek Pajak atas Bumi Rp xxx

Nilai Jual Obyek Pajak atas Bangunan Rp xxx Jumlah seluruh Nilai Jual Obyek Pajak Rp xxx Dikurangi:

Nitai Jual Obyek Pajak Tidak Kena Pajak (Rp 12.000.000) Nilai jual bersih sebagai dasar pengenaan pajak Rp xxx

Dikalikan:

Persentase Nilai Jual Kena Pajak Assessment Value % Nilai Jual Kena Pajak (Dasar Perhitungan Pajak) Rp xxx

Dikalikan:

Tarif pajak 0.5 %

Pajak Bumi dan Bangunan yang terhutang Rp xxx

Setelah melakukan perhitungan Pajak Bumi dan Bangunan langkah selanjutnya menurut Undang-Undang Pajak Pasal 2 ayat 1 bahwa Wajib pajak

harus melakukan penyetoran SPOP yang telah diisi dengan jelas, benar dan tepat ke KPP Pratama, KP PBB, KP2KP, atau KP4 setempat selambat-lambatnya 30 hari setelah formulir SPOP diterima.

Selain hal di atas bila terdapat perubahan data Objek Pajak/WP ke KPP Pratama, KPPBB, KP2KP atau KP4 setempat dengan cara mengisi SPOP sebagai perbaikan/pembetulan SPOP sebelumnya. Penyerahan pelaporan ini selambat- lambatnya diserahkan 1 bulan. Hal ini wajib dilakukan dengan maksud agar perhitungan pajak menjadi jelas, benar dan tepat.

Dalam pelaksanaannya, Pajak Bumi dan Bangunan diatur dengan Peraturan Pemerintah dan Keputusan Menteri Keuangan. Prinsip pengenaan Pajak Bumi dan Bangunan ini adalah menjamin adanya kepastian hukum, keadilan, dan keserdehanaan serta ditunjang oleh sistem administrasi perpajakan yang memudahkan wajib pajak dalam mematuhi kewajiban pembayaran pajak. Tujuan dan arah penyempuraaan Undang-undang yang mengatur tentang Pajak Bumi dan Bangunan yang baru ini adalah:

a. Menunjang kebijaksanaan pemerintah kemandirian bangsa dalam pembiayaan pembangunan yang sumber utamanya berasal dari penerimaan pajak.

b. Lebih memberikan kepastian hukum dan keadilan bagi masyarakat untuk berpartisipasi dalam pembiayaan pembangunan sesuai dengan kemampuannya.