i

ANALISIS DIVIDEND DISCOUNT MODEL (PER) DAN PRICE EARNING RATIO (PER) DALAM MENENTUKAN HARGA

WAJAR SAHAM

Sarip Hidayat, Emmelia Tan S.E.,Mba

Program Studi Manajemen, Universitas Pelita Bangsa

Email: [email protected], [email protected]

ABSTRAK

Pada masa Pandemi Covid-19 Indeks Harga Saham Gabungan (IHSG) mengalami koreksi yang cukup dalam tepatnya pada bulan maret 2020 yang mencapai level terndahnya selama lima tahun terakhir yaitu mencapai 3.938. Hal ini menunjukan bahwa banyak saham yang mengalami koreksi yang cukup dalam termasuk pada sektor industi barang konsumsi (consumer goods industry) yang mana sektor ini merupakan sektor yang defensive. Maka penelitian ini bertujuan untuk menentukan harga wajar saham yang masuk kedalam sektor consumer goods industry dimasa pandemi covid-19 sehingga dapat diketahui kondisi sahamnya apakah dalam kondisi undervalue atau overvalue dengan menggunakan metode valuasi Dividend Discount Model (DDM) dan Price Earning Ratio (PER) kemudian kedua metode tersebut dibandingkan untuk menentukan metode mana yang terbaik dalam menilai harga wajar saham sektor consumer goods industry menggunakan metode Root Mean Square error (RMSE). Metode pengambilan sample pada penelitian ini menggunakan purposive sampling dengan kriteria tertentu dan sampel yang didapat sebanyak 15 emiten sektor consumer goods industry periode 2016-2020.

Data yang digunakan adalah data sekunder yang didapat dari laporan keuangan tahunan emiten. Hasil dari penelitian ini menunjukan pada masa pandemi covid- 19 yaitu tahun 2020 menggunakan metode DDM terdapat 6 emiten yang berada dalam kondisi undervalue Sedangkan 9 emiten lainnya berada dalam kondisi overvalue dan pada tahun 2021 terdapat 14 emiten yang berada dalam kondisi undervalue sedangkan 1 emiten lainnya berada dalam kondisi overvalue.

Sedangkan dengan menggunakan metode PER pada tahun 2020 terdapat 9 emiten yang berada dalam kondisi undervalue sedangkan 6 emiten lainnya berada dalam kondisi overvalue dan pada tahun 2021 terdapat 7 emiten berada dalam kondisi undervalue sedangkan 8 emiten lainnya berada dalam kondisi overvalue. Metode Dividend Discount Model (DDM) merupakan metode terbaik dibanding metode Price Earning Ratio (PER) denagn nilai RMSE lebih kecil pada masa covid-19 yaitu tahun 2020-2021.

Kata Kunci : Nilai Intrinsik, Dividend Discount Model (DDM), Price Earning ratio (PER), Root Mean Square Error (RMSE)

PENDAHULUAN

Investasi merupakan suatu alternatif untuk menambah nilai aset kita di masa yang akan datang serta salah satu strategi untuk meminimalisir risiko inflasi. Karena dengan berinvestasi kita akan mendapatkan return atas aset yang kita investasikan pada sebuah instrumen investasi yang kita pilih, salah satu instrumen investasi yang memberikan return cukup tinggi adalah investasi di saham yang mana sifatnya high risk-high return. Saham merupakan instrumen investasi di pasar modal yang memberikan imbal hasil (return) dan risiko (risk) paling tinggi dibandingkan yang lainnya.

(Yuliah et al., 2019). Saham juga merupakan tanda kepemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas.

Artinya jika seseorang atau badan memiliki saham suatu perusahaan maka seseorang atau badan tersebut tercatat sebagai pemilik perusahaan tersebut dan berhak untuk ikut andil dalam menyampaikan suaranya yang berkaitan dengan setiap kebijakan yang akan diambil oleh perusahaan

dalam Rapat Umum Pemegang Saham (RUPS).

Sebelum seorang investor memutuskan untuk membeli saham suatu perusahaan, tentu harus melakukan analisa terlebih dahulu terhadap saham perusahaan yang akan masuk kedalam portofolionya tersebut mengingat saham memiliki sifat high risk-high return yang artinya disamping memberikan return yang tinggi akan tetapi disisi lain saham juga memiliki risiko yang tinggi pula, maka dengan melakukan analisa terlebih dahulu investor dapat meminimalisir risiko yang akan dihadapinya. Terdapat dua teknik analisis yang biasa dipakai oleh investor untuk mengetahui apakah suatu saham layak dibeli pada saat tertentu atau tidak yaitu analisis fundamental dan analisis teknikal (Yuliah et al., 2019). Analisis fundamental merupakan analisis yang menilai suatu perusahaan dari berbagai faktor baik dari prospek bisnis, analsisis industri, maupun analisis mikro dan makro ekonomi untuk mengukur bahwa saham tersebut dalam kondisi undervalued (murah) atau dalam kondisi

overvalued (mahal), analisis ini biasanya digunakan untuk waktu jangka panjang (long-term).

Sedangkan analisis teknikal merupakan analisis yang menggunakan data history pergerakan harga saham sebelumnya untuk menilai bahwa saham tersebut dalam kondisi overbought (jenuh beli) atau dalam kondisi oversold (jenuh jual), biasanya analisis ini digunakan untuk waktu jangka pendek.

Setelah mengetahui nilai intrinsik dari suatu saham maka investor dapat membandingkan dengan harga pasarnya, sehingga investor dapat menyimpulkan dan menilai apakah saham tersebut berada dalam kondisi overvalued (mahal) atau undervalued (murah).

Overvalued merupakan suatu kondisi dimana nilai pasar lebih besar dibanding nilai intrinsiknya maka saham tersebut dapat dikatakan dalam kondisi mahal, sedangkan undervalued merupakan suatu kondisi dimana nilai intrinsiknya lebih besar dibanding nilai pasarnya maka saham tersebut dapat dikatakan dalam keadaan murah. Sehingga ketika saham tersebut dalam kondisi

undervalued maka akan mendorong investor untuk membeli (buy) atau menahan (hold) saham tersebut dengan harapan nilai pasarnya akan bergerak mendekati nilai intrinsiknya dengan demikian investor akan mendapatkan return sesuai analisanya tersebut, sedangkan apabila suatu saham berada dalam kondisi overvalued maka cenderung akan mendorong investor untuk melakukan aksi jual (sell) terhadap saham tersebut, karena nilai pasarnya lebih mahal dibanding nilai intrinsiknya.

Sejak masuknya covid-19 ke indonesia pada bulan januari 2020 dan pengumuman dari World Health Organization (WHO) terkait pandemi covid-19 Indeks Harga Saham Gabungan (IHSG) terus mengalami penurunan bahkan sampai ke level terendahnya ditahun 2020 yaitu pada tanggal 24 Maret 2020 yang mencapai 3.938. Level ini juga merupakan level terendah jika dibandingkan dengan lima tahun terakhir. Berikut grafik return Indeks Harga Saham Gabungan (IHSG) periode 31 Januari 2011 sampai 29 Januari 2021 :

Gambar 1 Grafik Return Indeks Harga Saham Gabungan (IHSG)

Dengan melihat grafik tersebut, kita dapat melihat bahwa ketika pandemi covid-19 ini berlangsung IHSG terkoreksi cukup dalam, artinya banyak saham-saham yang mengalami koreksi yang cukup dalam pula termasuk consumer goods sector. Maka penelitian ini dilakukan untuk mencari harga wajar saham pada Sektor Consumer Goods Industry yang mana sektor ini merupakan sektor yang dapat dikategorikan Defensive karena setiap emiten yang berada didalamnya memiliki produk yang dibutuhkan oleh setiap orang dan biasa dikonsumsi atau digunakan sehari- hari, serta jika dilihat pada periode 2009-2019 sektor Consumer Goods Industry memiliki return lebih tinggi dibandingkan dengan indeks LQ45 maupun Indeks Harga Saham Gabungan (IHSG) yaitu sebesar 205,77% (IDX Fact Sheet Consumer

Goods, 2019) yang dapat dilihat pada gambar berikut :

Gambar.2 Grafik Return Saham Sektor Consumer Goods Industry 2009-2019

Dengan demikian Sektor Consumer Goods Industry dapat dikatakan menarik untuk menjadi pilihan para ivestor untuk berinvestasi saham, namun perlu untuk kita ketahui harga wajar sahamnya terlebih dahulu kemudian dibandingkan dengan harga sekarang saat pandemi covid-19 apakah sudah dalam kondisi undervalued (murah) ataukah masih overvalued (mahal) dan menjadi bahan pertimbangan dalam memutuskan investasi di masa pandemi covid-19

TINJAUAN PUSTAKA

Investasi

Menurut Tandelilin (2010) Investasi merupakan komitmen atas dana yang dikorbankan pada saat ini untuk mendapatkan sebuah

keuntungan di masa yang akan datang.

Sedangkan menurut Setia, (2017) Investasi adalah mengeluarkan sumberdaya finansial atau sumberdaya lainnya untuk memiliki aset yang dilakukan pada masa sekarang dengan tujuan untuk memperoleh keuntungan di masa yang akan datang. Sehingga dengan mengorbankan dana saat ini yang ditempatkan pada sebuah instrumen investasi maka di masa yang akan datang akan mendapatkan keuntungan dari investasi tersebut berupa return investasi.

Valuasi Saham

Menurut Tandelilin (2010) terdapat 3 nilai yang digunakan dalam melakukan valuasi saham yaitu:

a. Nilai Buku

Nilai buku merupakan nilai yang dihitung berdasarkan pembukuan perusahaan penerbit saham atau sering disebut emiten.

b. Nilai Pasar

Nilai Pasar merupakan nilai yang ada didalam pasar dan biasanya ditunjukan dalam bentuk harga saham yang ada didalam pasar modal.

c. Nilai Intrinsik

Nilai intrinsik atau disebut juga dengan nilai teoritis merupakan nilai yang sesungguhnya atau seharusnya terjadi dari suatu saham.

Divident Discount Model (DDM) Menurut Gacus & Hinlo, (2018) Metode Dividend Discount Model masih cocok digunakan untuk melakukan valuasi saham. Sedangkan menurut Ivanovski et al., (2015) Metode Dividend Discount Model merupakan alat valuasi yang masih bisa digunakan dalam menentukan nilai intrinsik. Selain itu metode ini juga memiliki akurasi yang baik dalam menentukan harga wajar saham (Sutjipto & Setiawan, 2020).

Dividend Discount Model dibedakan menjadi tiga macam yaitu DDM dengan dividen tidak bertumbuh (Zero Growth), DDM pertumbuhan konstan (Constant Growth), dan DDM pertumbuhan tidak konstan (Non Constant Growth) (Atmaja, 2008).. Dalam penelitian ini peneliti menggunakan teori valuasi Dividen Discount Model (DDM) pertumbuhan konstan karena salah

satu arus kas yang akan diterima oleh investor adalah berupa dividen, sehingga dividen dapat digunakan untuk menilai harga wajar atau nilai intrinsik saham dari suatu perusahaan (Ibrahim et al., 2018). Nilai Intrinsik pada pendekatan Dividen Discount Model (DDM) merupakan diskonto semua aliran kas yang akan diterima investor di masa yang akan datang (Kurniaty H et al., 2016).

Price Earning Ratio (PER) Menurut Sutjipto & Setiawan (2020) dalam menentukan nilai intrinsik menggunakan metode PER sangat dipengaruhi oleh variabel internal (EPS, DPS, ROE) dan variabel eksternal (stock Price) perusahaan. sedangkan menurut Alhazami, (2020) PER merupakan gambaran apresiasi dari pasar terhadap kemampuan perusahaan dalam menghasilkan laba yang mana nilai PER merupakan nilai intrinsik dikalikan dengan EPS. Oleh karena itu salah satu rasio keuangan untuk menentukan nilai intrinsik suatu perusahaan adalah dengan menggunakan pendekatan Price Earning Ratio (PER). Dimana rasio tersebut menunjukan perbandingan

harga saham terhadap earnings, rasio ini menunjukan seberapa besar investor menilai harga dari saham terhadap kelipatan dari earnings (Languju et al., 2016)

Price Earning Ratio (PER) merupakan salah satu analisa fundamental yang membandingkan harga saham per lembar dengan laba yang dihasilkan dari setiap lembar sahamnya (Priliyastuti & Stella, 2017). Semakin kecil nilai PER suatu perusahaan maka semakin baik karena dengan nilai PER kecil menunjukan bahwa dengan nilai saham yang realtif rendah akan tetapi laba bersih per sahamnya cukup tinggi.

METODOLOGI PENELITIAN Dalam penelitian ini peneliti menggunakan pendekatan kuantitatif.

Sumber data yang digunakan dalam penelitian ini berupa data sekunder yang diperoleh dari laporan keuangan perusahaan Consumer Goods Sector periode 2016 – 2020. Waktu pelaksanaan penelitian dari bulan Maret sampai bulan Agustus tahun 2021.

Populasi yang digunakan dalam penelitian ini adalah emiten yang masuk kedalam Consumer Goods Sector dan terdaftar di Bursa Efek Indonesia (BEI) dalam periode 2016 sampai 2020 yaitu sebanyak 65 emiten. Penentuan Sample dalam penelitian ini menggunakan teknik purposive sampling dengan kriteria tertentu, maka sampel yang diperoleh sebanyak 15 emiten.

Analsis data yang digunakan dalam penelitian ini yaitu menggunakan metode Dividend Discount Model dan Price Earning Ratio kemudian dari dua metode tersebut dibandingkan mana yang lebih baik menggunakan Root Mean Square Error (RMSE). Berikut beberapa hal yang perlu diperhatikan dalam perhtungan tersebut:

1. Analisis Kinerja Keuangan dengan menggunakan beberapa rasio keuangan yaitu:

a. Return On Equity (ROE) ROE = 𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝐴𝑓𝑡𝑒𝑟 𝑇𝑎𝑥

𝑇𝑜𝑡𝑎𝑙 𝐸𝑞𝑢𝑖𝑡𝑦

b. Earning Per Share (EPS) EPS = Laba Bersih

Jumlah Saham Beredar

c. Dividend Per Share (DPS) DPS = Dividen yg dibayarkan

Jumlah Saham Beredar

d. Dividend Payout Ratio (DPR) DPR = 𝐷𝑖𝑣𝑖𝑑𝑒𝑛𝑑 𝑃𝑒𝑟 𝑆ℎ𝑎𝑟𝑒

𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝑃𝑒𝑟 𝑆ℎ𝑎𝑟𝑒

2. Dividend Discount Model (DDM)

a. Menghitung tingkat pertumbuhan dividen (g)

b. Menghitung estimasi dividen

Keterangan:

𝐷1 = dividen yang diestimasikan 𝐷0 = dividen tahun sebelumnya g = tingkat pertumbuhan dividen

c. Menghitung Required of return (k)

Keterangan:

k = tingkat return yang diharapkan D = dividen terakhir dibagikan P

=

harga pasar saat inig = tingkat pertumbuhan dividen d. Menghitung Nilai Intrinsik

g = ROE X (1 – DPR)

k = 𝐷

𝑃

+

g𝐷1 = 𝐷0 (1+g)

𝑃⏞0

=

𝐷1𝑘−𝑔

Keterangan:

𝑃⏞0 = nilai intrinsik

𝐷1 = dividen yang diestimasikan k = tingkat return yang diharapkan g = tingkat pertumbuhan dividen 3. Price Earning Ratio (PER)

a. Menghitung tingkat pertumbuhan (expected earnings growth rate (g))

b. Menghitung Estimasi Earning Per Share (EPS)

Keterangan :

𝐸1 = Earning yang diestimasikan 𝐸0 = earning tahun sebelumnya g = Tingkat pertumbuhan dividen c. Menentukan expected return

Keterangan:

k = tingkat return yang diharapkan D = dividen terakhir dibagikan P

=

harga pasar saat inig = tingkat pertumbuhan dividen d. Menghitung Price Earning

Ratio (PER)

Keterangan:

𝐷𝑃𝑅 = Dividend Payout Ratio 𝑘 = Pengembalian yang diharapkan

𝑔 = Tingkat pertumbuhan dividen yang diharapkan

e. Menghitung Nilai Intrinsik

4. Root Mean Square Error (RMSE)

Dalam menentukan tingkat error untuk menentukan metode valuasi mana yang lebih baik diantara dua metode, maka penelitian ini menggunakan perhitungan Root Mean Square Error (RMSE). Perhitungan ini juga digunakan oleh Kusumanisita & Minanti (2021), Darmawan & Budiman (2018) dan Hasanah & Rusliati (2017) dalam penelitiannya. Rumus untuk menghitung RMSE adalah sebagai berikut:

g = ROE x Retention Rate (RR)

RR = 1 – Dividend Payout Ratio (DPR)

𝐸1 = 𝐸0(1+g)

k = 𝐷

𝑃

+

gPrice Earning Ratio = 𝐷𝑃𝑅 𝑘−𝑔

Nilai Intrinsik = estimasi EPS x PER

RMSE =

√

∑𝑛𝑡=1(𝑌1−𝑂1)2𝑛

Keterangan:

𝑌1 = Nilai Intrinsik 𝑂1 = Harga Penutupan (𝑌1− 𝑂1) = Error

(𝑌1− 𝑂1)2 = Square of Error n = Jumlah yang diuji

t = Waktu

HASIL DAN PEMBAHASAN Hasil perhitungan nilai intrinsik dari kedua metode tersebut dapat digunakan untuk menilai harga saham perusahaan berada dalam kondisi murah (undervalue) atau mahal (overvalue). Sehingga membantu investor dalam menentukan keputusan investasinya, yaitu membeli (buy) ketika harga saham lebih kecil dibanding nilai intrinsiknya atau berada dalam kondisi undervalue, menjual (sell) ketika harga saham lebih besar dibanding nilai intrinsiknya atau berada dalam kondisi overvalue, dan menahan (hold) ketika harga saham sama dengan nilai intrinsiknya atau berada dalam kondisi fairvalue.

Berikut hasil perhitungan nilai intrinsik menggunakan metode DDM dan PER:

Tabel 1. Nilai Intrinsik Menggunakan Metode DDM

N

o Code Nilai Intrinsik

2017 2018 2019 2020 2021

1 CINT 572 180 739 394 198

2 DLTA 3.42 8

4.19 7

3.49 9

4.39 8

3.89 6

3 DVLA 717 1.93

6 2.42

2 2.59

5 2.55

7

4 HMSP 3.92 5

3.83 5

1.92 7

1.21 2

1.03 5

5 ICBP 8.03 3

7.98 9

20.4 31

6.69 7

8.90 7

6 INDF 5.81 0

6.06 5

15.1 33

4.55 0

6.55 4

7 KINO 3.25 1

2.72 5

1.88 6

1.48 6

2.55 5

8 KLBF 1.60 9

1.45 4

1.68 1

1.60 8

1.42 8

9 MYOR 1.33 7

2.31 4

2.18 7

2.95 1

2.51 4

10 ROTI 1.00 8

2.38

8 829 546 1.40 3

11 SIDO 272 249 687 699 832

12 SKLT 1.56 1

1.15 9

1.38 2

1.01 6

2.46 7

13 TSPC 1.92 4

1.84 4

1.49 2

1.21 4

1.58 4

14 ULTJ 247 468 2.06 2

4.14 0

1.77 7

15 UNVR 11.0 52

10.9 98

4.19 9

8.76 6

4.35 8

Dari tabel diatas dapat diketahui nilai intrinsik saham sektor consumer goods industry dari tahun 2017 sampai tahun 2021 menggunakan metode Dividend Discount Model (DDM) .

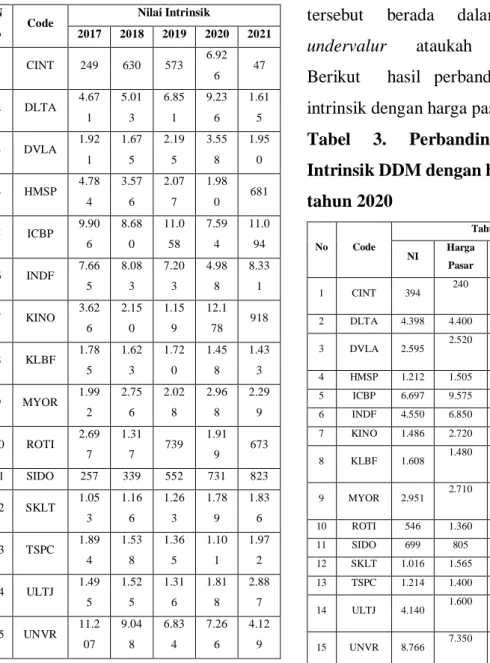

Tabel 2. Nilai Intrinsik Menggunakan Metode PER

N

o Code Nilai Intrinsik

2017 2018 2019 2020 2021

1 CINT 249 630 573 6.92

6 47

2 DLTA 4.67 1

5.01 3

6.85 1

9.23 6

1.61 5

3 DVLA 1.92 1

1.67 5

2.19 5

3.55 8

1.95 0

4 HMSP 4.78 4

3.57 6

2.07 7

1.98

0 681

5 ICBP 9.90 6

8.68 0

11.0 58

7.59 4

11.0 94

6 INDF 7.66 5

8.08 3

7.20 3

4.98 8

8.33 1

7 KINO 3.62 6

2.15 0

1.15 9

12.1 78 918

8 KLBF 1.78 5

1.62 3

1.72 0

1.45 8

1.43 3

9 MYOR 1.99 2

2.75 6

2.02 8

2.96 8

2.29 9

10 ROTI 2.69 7

1.31

7 739 1.91

9 673

11 SIDO 257 339 552 731 823

12 SKLT 1.05 3

1.16 6

1.26 3

1.78 9

1.83 6

13 TSPC 1.89 4

1.53 8

1.36 5

1.10 1

1.97 2

14 ULTJ 1.49 5

1.52 5

1.31 6

1.81 8

2.88 7

15 UNVR 11.2 07

9.04 8

6.83 4

7.26 6

4.12 9

Tabel diatas menunjukan nilai intrinsik saham perusahaan sektor consumer goods industry menggunakan metode Price Earning Ratio (PER). Setelah nilai intrinsiknya diketahui maka langkah selanjutnya adalah membandingkan

nilai intrinsik tersebut dengan harga pasar saat ini untuk menilai saham tersebut berada dalam kondisi undervalur ataukah overvalue.

Berikut hasil perbandingan nilai intrinsik dengan harga pasar saat ini:

Tabel 3. Perbandingan Nilai Intrinsik DDM dengan harga pasar tahun 2020

No Code

Tahun 2020

NI Harga

Pasar Ket. Keputu san

1 CINT 394 240 Unvervalu

e

Membel i 2 DLTA 4.398 4.400 Overvalue Menjual

3 DVLA 2.595 2.520 Undervalu e

Membel i 4 HMSP 1.212 1.505 Overvalue Menjual 5 ICBP 6.697 9.575 Overvalue Menjual 6 INDF 4.550 6.850 Overvalue Menjual 7 KINO 1.486 2.720 Overvalue Menjual

8 KLBF 1.608 1.480 Undervalu e

Membel i

9 MYOR 2.951 2.710 Undervalu e

Membel i 10 ROTI 546 1.360 Overvalue Menjual 11 SIDO 699 805 Overvalue Menjual 12 SKLT 1.016 1.565 Overvalue Menjual 13 TSPC 1.214 1.400 Overvalue Menjual

14 ULTJ 4.140 1.600 Undervalu e

Membel i

15 UNVR 8.766 7.350 Undervalu e

Membel i

Berdasarkan tabel diatas dapat dilihat bahwa pada masa pandemi covid-19 yaitu pada tahun 2020 terdapat 6 emiten yang berada dalam kondisi undervalue yaitu CINT, DVLA, KLBF, MYOR, ULTJ, dan UNVR

maka pengambilan keputusannya adalah membeli saham tersebut sedangkan 9 emiten lainnya berada dalam kondisi Overvalue yaitu DLTA, HMSP, ICBP, INDF, KINO, ROTI, SIDO, SKLT, dan TSPC maka pengambilan keputusannya adalah menjual saham tersebut

Tabel 4. Perbandingan Nilai Intrinsik DDM dengan harga pasar tahun 2021

No Code

Tahun 2021

NI Harga

Pasar Ket. Keputu san

1 CINT 198 193 Undervalu

e

Membel i

2 DLTA 3.896 3.790 Undervalu e

Membel i

3 DVLA 2.557 2.400 Undervalu e

Membel i 4 HMSP 1.035 1.050 Overvalue Menjual

5 ICBP 8.907 8.050 Undervalu e

Membel i

6 INDF 6.554 6.125 Undervalu e

Membel i

7 KINO 2.555 2.410 Undervalu e

Membel i

8 KLBF 1.428 1.305 Undervalu e

Membel i

9 MYOR 2.514 2.190 Undervalu e

Membel i

10 ROTI 1.403 1.330 Undervalu e

Membel i

11 SIDO 832 800 Undervalu

e

Membel i

12 SKLT 2.467 2.290 Undervalu e

Membel i

13 TSPC 1.584 1.465 Undervalu e

Membel i

14 ULTJ 1.777 1.520 Undervalu e

Membel i

15 UNVR 4.358 4.250 Undervalu e

Membel i

Berdasarkan tabel diatas dapat dilihat bahwa pada masa pandemi covid-19 yaitu pada tahun 2021 terdapat 14 emiten yang sahamnya berada dalam kondisi undervalue yaitu CINT, DLTA, DVLA, ICBP, INDF, KINO, KLBF, MYOR, ROTI, SIDO, SKLT, TSPC, ULTJ dan UNVR maka pengambilan keputusannya adalah membeli saham tersebut sedangkan 1 emiten lainnya berada dalam kondisi overvalue yaitu HMSP maka pengambilan keputusannya adalah menjual saham tersebut.

Tabel 6. Perbandingan Nilai Intrinsik PER dengan harga pasar tahun 2020

No Code

Tahun 2020

NI Harga

Pasar Ket. Keputu san

1 CINT 6.926 240 Undervalu e

Membel i

2 DLTA 9.236 4.400 Undervalu e

Membel i

3 DVLA 3.558 2.520 Undervalu e

Membel i

4 HMSP 1.980 1.505 Undervalu e

Membel i 5 ICBP 7.594 9.575 Overvalue Menjual 6 INDF 4.988 6.850 Overvalue Menjual

7 KINO 12.17

8

2.720 Undervalu e

Membel i 8 KLBF 1.458 1.480 Overvalue Menjual

9 MYOR

2.968 2.710 Undervalu e

Membel i

10 ROTI 1.919 1.360 Undervalu e

Membel i 11 SIDO 731 805 Overvalue Menjual

12 SKLT 1.789 1.565 Undervalu e

Membel i

13 TSPC 1.101 1.400 Overvalue Menjual

14 ULTJ 1.818 1.600 Undervalu e

Membel i 15 UNVR 7.266 7.350 Overvalue Menjual

Berdasarkan tabel diatas dapat dilihat bahwa pada tahun 2020 terdapat 9 emiten yang berada dalam kondisi undervalue maka pengambilan keputusannya yaitu membeli saham tersebut sedangkan 6 emiten lainnya berada dalam kondisi overvalue maka pengambilan keputusannya yaitu menjual saham tersebut.

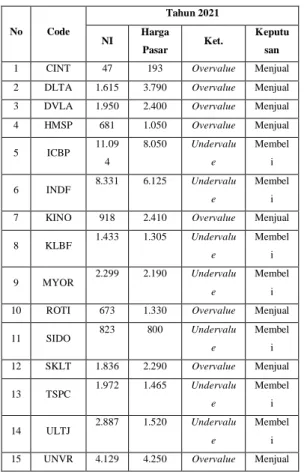

Tabel 7. Perbandingan Nilai Intrinsik PER dengan harga pasar tahun 2021

No Code

Tahun 2021

NI Harga

Pasar Ket. Keputu san

1 CINT 47 193 Overvalue Menjual

2 DLTA 1.615 3.790 Overvalue Menjual 3 DVLA 1.950 2.400 Overvalue Menjual 4 HMSP 681 1.050 Overvalue Menjual

5 ICBP 11.09

4

8.050 Undervalu e

Membel i

6 INDF 8.331 6.125 Undervalu e

Membel i 7 KINO 918 2.410 Overvalue Menjual

8 KLBF 1.433 1.305 Undervalu e

Membel i

9 MYOR

2.299 2.190 Undervalu e

Membel i 10 ROTI 673 1.330 Overvalue Menjual

11 SIDO 823 800 Undervalu

e

Membel i 12 SKLT 1.836 2.290 Overvalue Menjual

13 TSPC 1.972 1.465 Undervalu e

Membel i

14 ULTJ 2.887 1.520 Undervalu e

Membel i 15 UNVR 4.129 4.250 Overvalue Menjual

Berdasarkan tabel diatas dapat dilihat bahwa pada masa pandemi covid-19 yaitu pada tahun 2021 terdapat 7 emiten yang sahamnya berada dalam kondisi undervalue maka pengambilan keputusannya yaitu membeli saham tersebut sedangkan 8 emiten lainnya berada dalam kondisi overvalue maka pengambilan keputusannya yaitu menjual saham tersebut.

Tabel 8. Nilai Root Mean Square Error (RMSE)

Metode Valuasi

Nilai RMSE 2020 2021 DDM 1284,664 285,831

PER 3334,88 1271,6

Berdasarkan tabel diatas dapat diketahui bahwa nilai RMSE dari kedua metode tersebut memiliki nilai yang berbeda pada masa pandemi covid-19 yaitu tahun 2020-2021, nilai RMSE DDM lebih kecil dibanding nilai RMSE PER. Hal tersebut menunjukan bahwa metode DDM lebih baik dibanding metode PER untuk menilai harga wajar saham dimasa pandemi covid-19 ini.

KESIMPULAN

Berdsarakan hasil penilain saham menggunakan metode Dividend Discount Model (DDM) dan Price Earning Ratio (PER) diatas maka dapat disimpulkan sebagai berikut:

A. Penilain saham menggunakan metode DDM menunjukan bahwa pada masa pandemi covid- 19 yaitu pada tahun 2020 terdapat 6 saham yang berada dalam kondisi undervalue yaitu CINT, DVLA, KLBF, MYOR, TSPC, dan ULTJ. Sedangkan 9 saham lainnya berada dalam kondisi overvalue. Pada tahun 2021 terdapat 14 saham yang berada dalam kondisi undervalue Sedangkan hanya 1 saham lainnya berada dalam kondisi overvalue. Penilai saham menggunakan metode PER menunjukan bahwa pada tahun 2020 terdapat 9 saham yang berada dalam kondisi undervalue. Sedangkan 6 saham lainnya berada dalam kondisi overvalue. Pada tahun 2021 terdapat 7 saham yang berada dalam kondisi undervalue.

Sedangkan 8 saham lainnya berada dalam kondisi overvalue B. Dalam membandingkan metode

mana yang lebih baik antara Dividend Discount Model (DDM) dan Price Earning Ratio (PER) dalam menentukan nilai intrinsik pada masa pandemi covid-19 menggunakan perhitungan Root Mean Square Error (RMSE). Hasil perhitungan RMSE dari kedua model valuasi tersebut menunjukan bahwa nilai RMSE DDM pada masa pandemi covid-19 yaitu pada tahun 2020- 2021 lebih kecil dibanding nilai RMSE PER hal ini dapat diartikan bahwa penilaian saham menggunakan metode Dividend Discount Model lebih baik dibanding metode PER

C. Keputusan investasinya pada masa pandemi covid-19 yaitu tahun 2020-2021 adalah menggunakan DDM pada tahun 2020 terdapat 6 perusahaan yang berada dalam kondisi undervalue maka keputusan investasinya adalah membeli, sedangakan 9 perusahaan lainnya berada dalam

kondisi overvalue maka keputusan investasinya adalah menjual. Pada tahun 2021 terdapat 14 perusahaan yang berada dalam kondisi undervalue maka keputusan investasinya adalah membeli dan 1 perusahaan dalam kondisi overvalue maka keputusan investasinya menjual. Sedangkan menggunakan metode PER pada tahun 2020 terdapat 9 perusahaan dalam kondisi undervalue maka keputusan investasinya adalah membeli, dan 6 perusahaan lainnya dalam kondisi overvalue maka keputusan investasinya adalah menjual. Pada tahun 2021 terdapat 7 perusahaan dalam kondisi undervalue maka keputusan investasinya adalah membeli dan 8 perusahaan lainnya berada dalam kondisi overvalue maka keputusan investasinya aadalah menjual.

DAFTAR PUSTAKA

Alhazami, L. (2020). Valuasi Saham yang Masih Layak untuk Dikoleksi di Bursa Efek Indonesia (BEI) pada Saat

Pandemik Covid -19. Jurnal Ilmiah Akuntansi & Keuangan, 9(2).

Darmawan, A., & Budiman, R.

(2018). Analisis Fundamental Harga Saham Perusahaan Dengan Menggunakan Metode Discounted Cash Flow Dan Price Earning Ratio. Jurnal Administrasi Bisnis (JAB), 63(1), 122–129.

Gacus, R. B., & Hinlo, J. E. (2018).

The Reliability of Constant Growth Dividend Discount Model ( DDM ) in Valuation of Philippine Common Stocks International Journal of Economics &. International Journal of Economics &

Management Science, 7(1), 1–9.

https://doi.org/10.4172/2162- 6359.1000487

Hasanah, R. S., & Rusliati, E.

(2017). Harga Saham Dengan Metode Dividend Discount Model dan Price to Book Value.

Jurnal Riset Bisnis Dan Manajemen (JRBM), 10(2), 1–

10.

Ibrahim, R. T., Topowijono, &

Nurlaily, F. (2018). Penerapan

Analisis Fundamental Dengan Dividend Discount Model (DDM) dan Price Earning Ratio (PER) Untuk Menilai Intrinsik Saham. Jurnal Administrasi Bisnis (JAB), 57(2), 98–107.

Ivanovski, Z., Ivanovska, N., &

Narasanov, Z. (2015).

Application of Dividend Discount Model Valuation at Macedonian Stock Exchange.

UTMS Journal of Economics, 6(1), 157–154.

Kurniaty H, I., Hidayat, R. R., &

Endang N.P, M. G. W. (2016).

Analisis Fundamental Untuk Menilai Kewajaran Harga Saham Dengan Dividend Discount Model (DDM) dan Price Earning Ratio (PER) Sebagai Dasar Pengambilan Keputusan Investasi. Jurnal Administrasi Bisnis (JAB), 33(1), 28–34.

Kusumanisita, A. I., & Minanti, F. H.

(2021). Stock Valuation

Analysis Of Dividend Discount Model , Free Cash Flow To Equity And Walter Model In Investment Decision. Jurnal Ekonomi Dan Bisnis, 5(1), 78–

95.

https://doi.org/10.22236/agregat Languju, O., Mangantar, M., &

Tasik, H. H. . (2016). Pengaruh Return On Equity, Ukuran Perusahaan, Price Earning Ratio dan Struktur Modal Terhadap Nilai Perusahaan Property And Real Estate Terdaftar Di Bursa Efek Indonesia. Jurnal Berkala Ilmiah Efisiensi, 16(02), 387–

398.

Priliyastuti, N., & Stella. (2017).

Pengaruh Current Ratio, Debt To Asset, Debt to Equity, Return On Asset dan Price Earning Ratio Terhadap Harga Saham. Jurnal Bisnis Dan Akuntansi, 19(1), 320–324.

Setia, V. V. (2017). Analisis Penilaian Harga Saham

Menggunakan Metode Dividend Discount Model ( DDM ) Sebagai Dasar Pengambilan Keputusan Investasi. Jurnal Aplikasi Administrasi, 20(1), 26–38.

Sutjipto, E., & Setiawan, W. (2020).

Accuracy of dividend discount model and p / e ratio valuation in Indonesia stock exchange.

November, 1–13.

Tandelilin. (2010). Portofolio dan Investasi (Teori dan Aplikasi).

Edisi Kedua. Yogyakarta.

Kanisius.

Yuliah, Triana, L., & Lesmana, I. S.

(2019). Analisis Nilai Saham Dengan Dividend Discount Model (DDM). Jurnal Manajemen, 5(2), 9–13.