1.1 Latar Belakang Penelitian

Perusahaan pada umumnya mempunyai tujuan yang akan dicapai, baik berupa laba yang maksimal, kelangsungan usaha, pertumbuhan perusahaan maupun menciptakan kesejahteraan anggota masyarakat. Pengaruh lingkungan dan perkembangan suatu perusahaan yang semakin kompleks mengakibatkan tugas manajemen puncak dalam pencapaian tujuan perusahaan semakin sulit dan kompleks pula. Untuk mengatasi hal tersebut perusahaan harus mendapatkan informasi yang dibutuhkan untuk pengambilan keputusan.

Sehubungan dengan hal itu peranan akuntansi semakin dibutuhkan terutama untuk memperoleh informasi. Selain itu peran serta manajer sangat dibutuhkan dalam mengaktualisasikan peranan akuntansi pertanggungjawaban sebagai alat pengawasan biaya. Akuntansi pertanggungjawaban merupakan suatu sistem yang disusun sesuai dengan sifat dan kegiatan perusahaan, dengan tujuan agar masing-masing unit organisasi dapat mempertanggungjawabkan hasil kegiatan unit yang berada dibawah pengawasannya. Menurut sistem ini, unit-unit yang ada dalam organisasi dibagi menjadi pusat-pusat pertanggungjawaban, dan keseluruhan pusat pertanggungjawaban ini membentuk jenjang hirarki dalam organisasi.

Menurut Rudianto menyatakan bahwa:

Akuntansi pertanggungjawaban (responsibility accounting) adalah suatu sistem akuntansi yang mengakui berbagai pusat

pertanggungjawaban pada keseluruhan organisasi itu dan

mencerminkan rencana dan tindakan setiap pusat

pertanggungjawaban itu dengan menetapkan penghasilan dan biaya tertentu bagi pusat yang memiliki tanggungjawab bersangkutan.1

Menurut Darsono Prawinegoro dan Ari Purwanti, terdapat empat jenis pusat pertanggungjawaban, yaitu:” (1) Pusat Biaya, (2) Pusat Pendapatan, (3) Pusat Laba, (4) Pusat Investasi.”2 Pusat biaya merupakan pusat pertanggungjawaban yang manajernya diukur prestasinya atas dasar biaya (nilai masukannya). Pusat pendapatan merupakan pusat pertanggungjawaban yang manajernya diberi

wewenang untuk mengendalikan pendapatan, dan tidak diminta

pertanggungjawaban mengenai biaya masukannya, karena dia tidak dapat mempengaruhi pemakaian masukan tersebut. Pusat laba merupakan pusat pertanggungjawaban yang manajernya diberi wewenang untuk mengendalikan pendapatan dan biaya pusat pertanggungjawaban tersebut. Kinerja pusat laba diukur dengan besarnya laba yang diperoleh yaitu dari selisih pendapatan dengan biaya yang dikeluarkan untuk mendapatkan pendapatan tersebut. Pusat investasi adalah pusat pertanggungjawaban yang kinerja manajernya diukur dengan menghubungkan laba yang diperoleh pusat pertanggungjawaban tersebut dengan investasi yang digunakan untuk memperoleh laba.

Pada dasarnya sistem akuntansi pertanggungjawaban merupakan sistem yang berusaha menciptakan kondisi agar rencana yang disusun oleh manajer dapat direalisasi dan mampu mendorong setiap pelaku organisasi untuk bekerja dan

1

Rudianto, Akuntansi Manajemen: Informasi Untuk Pengambilan Keputusan

Manajemen, Edisi Pertama: Grasindo, Jakarta, 2006, hal. 293

2

Darsono Prawironegoro dan Ari Purwanti, Akuntansi Manajemen, Edisi Kedua: Mitra Wacana Media, Jakarta, 2008, hal. 165.

bertanggungjawab. Sistem ini tidak hanya sekedar menghendaki organisasi dapat mencapai tujuan dengan biaya yang efisien, mengarahkan pengeluaran biaya sesuai dengan rencana, akan tetapi sekaligus dapat digunakan untuk mengukur prestasi kerja setiap pusat pertanggungjawaban. Maka dari gambaran singkat tentang akuntansi pertanggungjawaban tersebut dapat diketahui bahwa akuntansi pertanggungjawaban merupakan bagian yang sangat erat kaitannya dengan perkembangan suatu perusahaan.

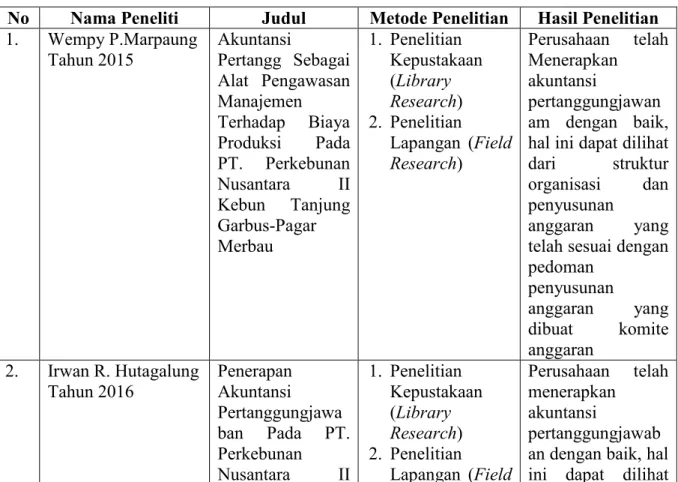

Beberapa penelitian terdahulu mengenai penerapan akuntansi

pertanggungjawaban menyatakan hasil penelitiannya sebagai berikut:

Tabel 1.1 Penelitian Terdahulu

No Nama Peneliti Judul Metode Penelitian Hasil Penelitian

1. Wempy P.Marpaung Tahun 2015 Akuntansi Pertangg Sebagai Alat Pengawasan Manajemen Terhadap Biaya Produksi Pada PT. Perkebunan Nusantara II Kebun Tanjung Garbus-Pagar Merbau 1. Penelitian Kepustakaan (Library Research) 2. Penelitian Lapangan (Field Research) Perusahaan telah Menerapkan akuntansi pertanggungjawan am dengan baik, hal ini dapat dilihat

dari struktur

organisasi dan

penyusunan

anggaran yang

telah sesuai dengan pedoman penyusunan anggaran yang dibuat komite anggaran 2. Irwan R. Hutagalung Tahun 2016 Penerapan Akuntansi Pertanggungjawa ban Pada PT. Perkebunan Nusantara II 1. Penelitian Kepustakaan (Library Research) 2. Penelitian Lapangan (Field Perusahaan telah menerapkan akuntansi pertanggungjawab an dengan baik, hal ini dapat dilihat

Tanjung Morawa Recearch) dari syarat dan karakteristik akuntansi pertanggungjawab an yang telah dipenuhi 3. Desriana K. Pasaribu Tahun 2016 Penerapan Akuntansi Pertanggungjawa ban Sebagai Alat Pengawasan Biaya Produksi Pada PT. Perkebunan Nusantara IV Unit Usaha Mayang 1. Penelitian Kepustakaan (Library Research) 2. Penelitian Lapangan (Field Research) Perusahaan telah menerapkan akuntansi pertanggungjawab an dengan baik, hal ini dapat dilihat

dari struktur organisasi, penyusunan anggaran dan syarat-syarat akuntansi pertanggungjawab an

Demikian halnya pada PT. Perkebunan Nusantara IV Unit Usaha Adolina Perbaungan merupakan perusahaan yang kegiatan utamanya bergerak dibidang produksi, dalam melakukan kegiatan operasionalnya perusahaan menyusun anggaran sebagai tolok ukur pelaksanaan kegiatan oprasional perusahaan. Anggaran yang telah ditetapkan sebelumnya akan dihadapkan dengan realisasi guna menemukan penyimpangan yang terjadi serta untuk mengetahui apakah sistem pertanggungjawaban yang kurang baik. Agar fungsi pertanggungjawaban dilakukkan dengan efektif, artinya dapat merealisasi tujuan, maka fungsi pertanggungjawaban setidaknya harus dapat dengan segera melaporkan adanya penyimpangan-penyimpangan dan mengambil tindakan perbaikan. Adapun data penyimpangan hasil produksi CPO dan kernel, dan biaya produksi yang terjadi pada perusahaan sebagai pusat biaya, terdapat pada tabel 1.2.

Tabel 1.2

PT. Perkebunan Nusantara IV Unit Usaha Adolina Perbaungan Anggaran dan Realisasi Biaya Produksi

Tahun 2015

Kereterangan Anggaran Realisasi Penyimpangan

Hasil Produksi CPO (Kg) 49.947.000 38.897.685 11.049.315

Hasil Produksi Kernel (Kg) 10.151.000 7.928.089 2.222.911

Total Hasil Produksi (Kg) 60.098.000 46.825.774 13.272.226

Biaya Produksi CPO (Rp) 189.595.873.000 190.150.436.300 554.563.300

Biaya Produksi Kernel (Rp) 38.409.286.000 38.755.530.671 346.244.671

Total Biaya Produksi (Rp) 227.253.458.000 223.147.841.573 4.105.616.427

Harga Pokok Produksi per-Kg (Rp) 3.781,38 4.765,49 984,11

Sumber: PT. Perkebunan Nusa ntara IV Unit Usaha Adolina Perbaungan

Dari data tersebut, bahwa Pada PT. Perkebunan Nusantara IV Unit Usaha Adolina Perbaungan mengalami penyimpangan hasil produksi sebesar 13.272.226 Kg yang bersifat tidak menguntungkan dengan persentasi sebesar 22%, dan mengalami penyimpangan biaya produksi sebesar Rp 4.105.616.427 yang bersifat menguntungkan dengan persentasi sebesar 1,8%. Penyimpangan-penyimpangan yang dialami perusahaan tersebut perlu dianalisis untuk mengetahui, bagaimana penerapan akuntansi pertanggungjawaban diterapkan oleh perusahaan apabila dibahas dari segi struktur organisasi, penyusunan anggaran, dan syarat-syarat akuntansi pertanggungjawaban.

Berdasarkan uraian tersebut maka penulis tertarik untuk melakukan sebuah penelitian mengenai akuntansi pertanggungjawaban dengan membahasnya dalam tulisan skripsi dengan judul : ANALISIS PENERAPAN AKUNTANSI

PERTANGGUNGJAWABAN PADA PT. PERKEBUNAN NUSANTARA IV UNIT USAHA ADOLINA PERBAUNGAN

1.2 Rumusan Masalah

Dalam menjalankan operasinya perusahaan tidak akan pernah luput dari masalah yang merupakan faktor penghambat kelancaran kerja dalam mencapai tujuan perusahaan yang telah direncanakan. Permasalahan yang dihadapi oleh perusahaan akan berbeda satu sama lainnya dan tergantung pada bentuk dan jenis usaha yang bersangkutan.

Menurut Moh. Nazir: “Masalah timbul karena adanya tantangan, adanya kesangsian ataupun kebingungan kita terhadap suatu hal atau fenomena, adanya kemenduaan arti (ambiguity), adanya halangan dan rintangan, adanya celah (gap) baik antara kegiatan atau fenomena, baik yang telah ada ataupun yang akan ada.”3

Berdasarkan latar belakang tersebut, maka penulis merumuskan masalah dalam penulisan ini, yaitu : Apakah akuntansi pertanggungjawaban telah diterapkan sesuai dengan syarat-syarat akuntansi pertanggungjawaban pada PT. Perkebunan Nusantara IV Unit Usaha Adolina Perbaungan ?

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui telah diterapkannya

akuntansi pertanggungjawaban sesuai dengan syarat-syarat akuntansi

3

pertanggungjawban pada PT. Perkebunan Nusantara IV Unit Usaha Adolina Perbaungan.

1.4 Manfaat Penelitian

Ada beberapa manfaat penelitian ini, yaitu :

1. Bagi Penulis, dapat menembah pengetahuan, wawasan, dan memberikan kesempatan mengetahui pengaplikasian akuntansi pertanggungjawaban untuk menilai efektifitas dan efisiensi kinerja anggaran pada PT. Perkebunan Nusantara IV Unit Usaha Adolina Perbaungan.

2. Bagi Pimpinan Perusahaan yang diteliti, sebagai salah satu tolok ukur dalam menilai kinerja anggaran yang didasarkan oleh akuntansi pertanggungjawaban pada PT. Perkebunan Nusantara IV Unit Usaha Adolina Perbaungan.

3. Bagi Peneliti lainnya yaitu, sebagai bahan referensi dan tambahan informasi pengetahuan bagi peneliti yang akan mengadakan penelitian yang serupa dibidang akuntansi pertanggungjawaban pada masa yang akan datang.

BAB 2

URAIAN TEORITIS

2.1

Pengertian Akuntansi PertanggungjawabanDalam menjalankan aktivitasnya perusahaan memerlukan fungsi

manajemen, sebab salah satu fungsi dasar manajemen adalah memastikan setiap bagian yang ada dalam perusahaan akan melakukan apa yang seharusnya dilakukan sesuai dengan tujuan yang telah ditetapkan sebelumnya oleh perusahaan. Persyaratan untuk menetapkan kebijakan pengawasan yang efektif atas aktivitas perusahaan adalah menentukan batasan-batasan wewenang dan tanggungjawab yang jelas untuk personel pada bagian jenjang manajemen.

Akuntansi pertanggungjawaban merupakan salah satu konsep dari akuntansi manajemen yang dikaitkan dengan pusat pertanggungjawaban dalam organisasi. Akuntansi pertanggungjawaban ini menelusuri biaya, pendapatan, laba, dan investasi untuk setiap organisasi, dimana suatu unit organisasi merupakan pusat pertanggungjawaban yang dipimpin oleh seorang manajer yang bertanggungjawab atas unitnya. Hasil data akuntansi yang disajikan akan membantu manajemen dalam memperoleh informasi yang berhubungan dengan pendapatan dan biaya melalui laporan yang disajikan sebagai ukuran kegiatan yang telah dilaksanakan berdasarkan tanggungjawab yang telah ditetapkan. Tujuan laporan bagi manajemen, bahwa pertanggungjawaban atas biaya tiap-tiap unit, divisi-divisi, bagian-bagian maupun sub bagian dalam perusahaan. Proses mengumpulkan dan

melaporkan data operasi menurut tempat pertanggungjawaban dikenal dengan istilah akuntansi pertanggungjawaban.

Banyak definisi yang diberikan para ahli tentang pertanggungjawaban ini, maka dikutip beberapa pendapat yaitu menurut Arfan Ikhsan Lubis dalam bukunya mendefinisikan akuntansi pertanggungjawaban sebagai berikut:

Akuntansi pertanggungjawaban (responsibility accounting) merupakan istilah yang digunakan dalam menjelaskan akuntansi perencanaan serta pengukuran dan evaluasi kinerja organisasi sepanjang garis pertanggungjawaban. Garis pertanggungjawaban ini meliputu pendapatan, serta biaya-biaya yang diakumulasikan dan dilapotkan oleh pusat pertanggungjawaban.4

Menurut Don R. Hansen dan Maryane M. Mowen mendefinisikan akuntansi pertanggungjawaban adalah:

Akuntansi pertanggungjawaban adalah alat fundamental untuk pengendalian manajeman dan ditentukan melalui empat elemen penting, yaitu memberikan tanggungjawab, pembuatan ukuran kinerja atau benchmarking, pengevaluasian kinerja, dan pemberian penghargaan. Akuntansi pertanggungjawaban bertujuan memengaruhi perilaku dalam cara tertentu sehingga seseorang atau kegiatan perusahaan akan disesuaikan untuk tujuan bersama.5

Dari beberapa defenisi tersebut dapat diketahui bahwa akuntansi

pertanggungjawaban merupakan suatu sistem yang dirancang untuk

mengumpulkan dan melaporkan data operasi dari setiap tingkatan manajemen sesuai dengan wewenang dan tanggungjawabnya. Informasi yang disajikan berupa anggaran dan realisasi serta selisih yang terjadi diantara keduanya yang nantinya

4

Arfan Ikhsan Lubis, Akuntansi Keperilakuan, Edisi Kedua: Selemba Empat, Jakarta, 2010, hal. 203

5

Don R. Hansen and Merryane M. Mowen, Accounting Managerial, 8th Edition, Akuntansi Manajerial, Ahli Bahasa: Deny Arnos Kwary, Buku satu, Edisi Kedelapan: Salemba

dapat digunakan manajemen sebagai alat pengawasan atas biaya yang terjadi pada pusat pertanggungjawaban.

Sesuai dengan konsep-konsep yang telah disebutkan diatas dapat disimpulkan bahwa penerapan akuntansi pertanggungjawaban harus didukung dengan adanya struktur organisasi yang jelas. Dengan struktur organisasi yang jelas, agar memberikan gambaran yang jelas pula mengenai batas wewenang dan tanggungjawab suatu departemen serta untuk mengevaluasi kinerja pusat-pusat pertanggungjawaban dan memudahkan pengendalian biaya-biaya yang menjadi tanggungjawab manajer yang bersangkutan.

2.2 Syarat-syarat Penerapan Akuntansi Pertanggungjawaban

Sistem akuntansi pertanggungjawaban dapat dikatakan berhasil jika rencana (anggaran) yang disusun oleh manajemen dapat direalisasikan. Agar sistem akuntansi pertanggungjawaban dapat diterapkan dan dilaksanakan dengan baik oleh suatu organisasi perusahaan, syarat-syarat yang harus dipenuhi menurut Mulyadi, yaitu:

1. Struktur organisasi yang menetapkan secara jelas dan tegas yang menggambarkan pembagian tugas, wewenang dan tanggung jawab tiap tingkatan manajemen.

2. Anggaran biaya yang disusun untuk tiap tingkatan manajemen dalam organisasi perusahaan.

3. Penggolongan biaya sesuai dengan dapat dikendalikan tidaknya (controllability) biaya oleh manajemen tertentu dalam operasi.

4. Terdapat susunan kode rekening perusahaan yang dikaitkan dengan kewenangan pengendalian pusat pertanggungjawaban.

5. Sistem pelaporan biaya kepada manajer yang bertanggung jawab (responsible reporting).6

6

Mulyadi dan Johnny Setyawan, Sistem Perencanaan dan Pengendalian Manajemen, Edisi Ketiga: Salemba Empat, Jakarta, 2007, hal.191

Penerapan akuntansi yang baik dalam suatu perusahaan atau organisasi harus memiliki kelima syarat-syarat akuntansi pertanggungjawaban.

1) Struktur Organisasi Yang Menetapkan Secara Tegas Dan Tanggungjawab Setiap Tingkatan Manajemen.

Dalam membahas sistem akuntansi pertanggungjawaban, informasi akuntansi selalu dihubungkan dengan wewenang yang dimiliki oleh tiap-tiap manajer yang ada dalam perusahaan, oleh karena itu setiap manajemen dalam

organisasi harus bertanggungjawab terhadap aktivitas yang dibawah

pengendaliannya. Perusahaan sebagai salah satu organisasi harus memiliki struktur organisasi yang disusun sedemikian rupa sehingga wewenang dan tanggungjawab setiap manajer lebih jelas.

Struktur organisasi merupakan pengaturan garis tanggungjawab dalam suatu entitas yang disusun untuk mencapai tujuan bersama orang-orang yang berada

pada jajaran garis tersebut. Stuktur organisasi dalam akuntansi

pertanggungjawaban menunjukan bahwa tiap-tiap pimpinan jelas atas segala kegiatan yang dibawah pengendaliannya. Tanggungjawab timbul karena diberikannya wewenang mengalir dari atas kebawah.

2) Anggaran Biaya Yang Disusun Untuk Setiap Tingkatan Manajemen

Dalam pengelolaan perusahaan, manajemen menetapkan tujuan atau sasaran dan kemudian membuat rencana kegiatan untuk mencapai tujuan atau sasaran tersebut. Dampak keuangan yang diperkirakan akan terjadi sebagai akibat dari

rencana kerja tersebut kemudian disusun dan dievaluasi melalui proses penyusunan anggaran. Setelah anggaran disusun dan kemudian dilaksanakan, akuntansi biaya berfungsi untuk memberikan umpan balik kepada manajemen mengenai konsumsi sumber daya dalam pelaksanaan rencana kegiatan. Perbandingan dan analisis biaya sesungguhnya dengan biaya yang dianggarkan memberikan informasi bagi manajemen untuk memungkinkan bagi mereka

mengidentifikasi penyimpangan yang terjadi dari rencana kegiatan.

Penyimpangan tersebut dapat digunakan oleh manajemen sebagai dasar untuk melakukan tindakan koreksi.

3) Penggolongan biaya dengan dapat dikendalikan tidaknya biaya oleh manajemen tersebut dalam operasi

Tanggungjawab yang diminta tiap departemen terhadap manejer pusat pertanggungjawaban adalah tanggungjawab atas biaya yang dapat mereka

kendalikan secara langsung. Dengan demikian, manajer tiap pusat

pertanggungjawaban tersebut dapat mengidentifikasi pendapatan dan biaya yang berada dibawah pengawasan (controllable) dan yang tidak berada dibawah pengawasannya (uncontrollable). Hanya biaya dan pendapatan yang terkendali saja yang menjadi tanggungjawab tiap manajer pusat pertanggungjawaban.

4) Susunan kode rekening perusahaan yang dikendalikan dengan kewenangan pengendalian pusat pertanggungjawaban

Dalam akuntansi pertanggungjawaban, biaya dikumpulkan dan dilaporkan untuk setiap tingkat manajemen. Agar dapat terlaksana dengan baik, biaya-biaya

dan pendapatan harus digolongkan dan diberi kode tertentu, sehingga tingkatan manajemen atau bagian dalam perusahaan yang merupakan pusat-pusat pertanggungjawaban akan dibebani dengan biaya yang terjadi didalamnya dan memisahkan biaya terkendali dan biaya yang tidak terkendali.

Pemberian kode membantu untuk memudahkan untuk mencari perkiraan yang dibutuhkan, memudahkan proses pencatatan, pengklasifikasian dan pelaporan data akuntansi untuk dapat segera mengetahui dan membedakan perkiraan-perkiraan, maka kode yang diberikan harus disusun secara konsisten. Ada 5 (lima) metode pemberian kode rekening yaitu :

1. Kode angka atau alfabet urut ( numerical-or alphabetic-sequence code )

Dalam metode pemberian kode ini, rekening buku besar diberi kode angka atau alfabet berurut ini adalah jika terjadi perluasan jumlah rekening.

2. Kode angka blok ( block numerical code )

Dalam metode pemberian kode ini, rekening buku besar dikelompokkan menjadi beberapa golongan dan setiap golongan disediakan satu blok angka yang berurutan untuk memberi kodenya.

3. Kode angka kelompok ( group numerical code )

Kode angka kelompok mempunya karakterisrik sebagai berikut: a. Rekening diberi kode angka atau kombinasi angka dan huruf. b. Jumlah angka dan atau huruf dalam kode adalah tetap.

d. Perluasan klasifikasi dilakukan dengan memberi cadangan angka dan atau huruf kekanan.

4. Kode angka desimal ( decimal code )

Dalam kode angka desimal memberi kode angka terhadap klasifikasi yang membagi kelompok menjadi maksimum 10 sub kelompok dan membagi sub kelompok menjadi 10 golongan yang lebih kecil dari sub kelompok tersebut. 5. Kode angka urut didahului dengan huruf ( numerical sequence preceded by an

alphabetic reference )

Metode ini menggunakan kode berupa kombinasi dengan huruf. Setiap rekining diberi kode angka yang dimukanya dicantumkan huruf singkatan kelompok rekening tersebut.

5) Sistem pelaporan biaya kepada manajer yang bertanggungjawab

Laporan pertanggungjawaban merupakan laporan-laporan yang

menerangkan hasil dari aplikasi konsep pertanggungjawaban yang memegang peranan penting dalam kegiatan penyusunan perencanaan dan pengawasan atas jalannya kegiatan operasi perusahaan. Laporan pertanggungjawaban merupakan ikhtisar hasil yang dicapai oleh seorang manajer bidang pertanggungjawaban dalam melaksanakan tugas dan pekerjaannya selama periode tertentu. Dalam pengumpulan atau pelaporan biaya, tiap bidang pertanggungjawaban harus dipisahka antara biaya yang terkendali dengan biaya yang tidak terkendali. Biaya tentunya akan memberikan pengaruh terhadap laba yang akan diperoleh, oleh

sebab itu perusahaan harus merinci biaya-biaya didalam laporan

2.3 Karakteristik Akuntansi Pertanggungjawaban

Menurut Mulyadi terdapat 4 (empat) karakteristik akuntansi

pertanggungjawaban, yaitu:

1. Adanya identifikasi pusat pertanggungjawaban.

2. Standar ditetapkan sebagai tolok ukur kinerja manajer yang bertanggungjawab atas pusat pertanggungjawaban tertentu.

3. Kinerja manajer diukur dengan membandingkan realisasi dengan anggaran.

4. Manajer secara individual diberi penghargaan atau hukuman berdasarkan kebijakan manajemen yang lebih tinggi.7

1) Adanya identifikasi pusat pertanggungjawaban

Akuntansi pertanggungjawaban mengidentifikasi pusat pertanggungjawaban sebagai unit organisasi seperti departemen, kelompok, produk, tim kerja, atau individu. Apapun satuan pusat pertanggungjawaban yang dibentuk, sistem akuntansi pertanggungjawaban membebankan tanggungjawab kepada individu yang diberi wewenang. Tanggungjawab dibatasi dalam satuan keuangan misalnya biaya.

2) Standar ditetapakan sebagai tolok ukur kinerja manajer yang bertanggungjawab atas pusat pertanggungjawaban tertentu

Setelah pusat pertanggungjawaban diidentifikasi dan ditetapkan, sistem akuntansi pertanggungjawaban menghendaki ditetapkannya biaya standar yang digunakan sebagai dasar untuk menyusun anggaran. Anggaran berisi biaya standar yang diperlukan untuk mencapai sasaran yang telah ditetapkan. Biaya standar dan

7

anggaran merupakan ukuran kinerja manajer pusat pertanggungjawaban dalam mewujudkan sasaran yang ditetapakan dalam anggaran. Kinerja setiap pusat pertanggungjawaban akan dibandingkan antara realisasi dengan anggaran, penyimpangan yang terjadi akan mencerminkan kinerja setiap pusat pertanggungjawaban.

3) Kinerja manajer diukur dengan membandingkan realisasi dengan anggaran

Pelaksanaan anggaran merupakan penggunaan sumber daya oleh manajer pusat pertanggungjawaban dalam mewujudkan sasaran yang ditetapkan dalam anggaran. Penggunaan sumber daya ini diukur dengan informasi akuntansi pertanggungjawaban yang mencerminkan ukuran kinerja manajer pusat pertanggungjawaban dalam mencapai sasaran anggaran.

4) Manajer secara individual diberi penghargaan atau hukuman berdasarkan kebijakan manajemen yang lebih tinggi

Sistem penghargaan dan hukuman dirancang untuk memacu para manajer dalam melaksanakan aktivitasnya guna mencapai standar pendapatan yang telah ditetapkan pada anggaran. Atas dasar evaluasi penyebab terjadinya penyimpangan pendapatan yang direalisasikan dari biaya yang diselenggarakan, para manajer secara individual diberi penghargaan dan hukuman menurut sistem penghargaan dan hukuman yang ditetapkan.

2.4 Tujuan Dan Manfaat Akuntansi Pertanggungjawaban

2.4.1 Tujuan Akuntansi Pertanggungjawaban

Pertanggungjawaban dalam pelaksanaan kegiatan perusahaan akuntansi pertanggungjawaban dapat memberikan kontribusi bagi kelangsungan hidup perusahaan tersebut. Sebagaimana diketahui bahwa masing-masing tingkatan manajemen harus menyajikan laporan pertanggungjawaban kepada tingkatan manajemen diatasnya. Oleh sebab itu seorang yang ditunjuk dan dipercayakan untuk bertanggungjawab kepada setiap tingkatan manajemen, hendaknya dapat bertindak secara baik menurut rencana kerja yang dibuat. Rencana kerja merupakan alat bagi manajemen untuk melaksanakan tugasnya dalam mencapai tujuan akhir perusahaan.

Tujuan utama dari sistem akuntansi pertanggungjawaban adalah untuk membantu perusahaan memperoleh manfaat dari desentralisasi dan pada waktu yang sama menimbulkan dampak negatifnya. Untuk tujuan ini sistem akuntansi pertanggungjawaban dirancang untuk memperkuat dan mendorong adanya keharmonisan dan kesatuan tujuan dalam perusahaan. Menurut Mulyadi yang dikutip Rimbun C.D Sidabutar tujuan utama dari sistem akuntansi pertanggungjawaban adalah “...untuk mengendalikan biaya, dengan cara menggolongkan, mencatat, meringkas, dan menghubungkan langsung dengan pejabat atau orang yang bertanggungjawab atas terjadinya biaya yang dikendalikan olehnya.”8

8

Rimbun C.D Sidabutar, Akuntansi Keperilakuan, Edisi Pertama, Fakultas Ekonomi Universitas HKBP Nommensen, Medan, hal.47

Adapun tujuan yang hendak dicapai dalam akuntansi pertanggungjawaban yaitu :

1. Untuk memotivasi setiap manajer pusat pertanggunjawaban dalam mencapai sasaran yang telah ditetapkan perusahaan.

2. Untuk memperoleh suatu penelitian suatu kualitas kinerja dari setiap manajer pusat pertanggungjawaban yang berarti bahwa akan dinilai bagaimana seorang manajer melaksanakan tugas dan tanggungjawabnya. 3. Untuk menentukan kontribusi dari setiap pusat pertanggungjawaban dari

suatu organisasi.

2.4.2 Manfaat Akuntansi Pertanggungjawaban

Akuntansi pertanggungjawaban pada dasarnya bekerja untuk menelusuri biaya, hasil, laba, dan investasi dari setiap unit organisasi. Oleh karena itu setiap

pimpinan perusahaan harus mampu mengkordinasi masing-masing

departemennya dengan baik dalam usaha memaksimalkan laba dengan biaya diusahakan serendah mungkin. Seorang pimpinan pada perusahaan kecil masih sanggup langsung mengambil tindakan yang berhubungan dengan operasi pada perusahaan tersebut.

Berbeda dengan perusahaan besar, pimpinan perusahaan tidaklah sanggup mengatasi masalah secara langsung hal-hal yang berkaitan dengan kegiatan perusahaan baik itu menyangkut personalia, produksi, informasi, keuangan, hukum, dan pengembangan.

Adapun manfaat akuntansi pertanggungjawaban menurut Edi Soekarno dalam skripsi Hermanto Sihombing yaitu :

1. Sebagai dasar menyusun anggaran

Proses penyusunan anggaran pada dasarnya merupakan proses penetapan peran ( role setting ) dalam usaha pencapaian sasaran perusahaan. Dalam proses penyusunan anggaran ditetapkan siapa yang akan berperan dalam melaksanakan sebagaian aktivitas pencapaian sasaran perusahaan dan ditetapkan pula sumber daya yang disediakan bagi pemegang peran tersebut untuk memungkinkannya melaksanakan perannya. Sumber daya yang disediakan untuk memungkinkan manajer berperan dalam usaha pencapaian sasaran perusahaan tersebut diukur dengan satuan moneter standar yang berupa informasi akuntansi.

2. Penilai kinerja manajer pusat pertanggungjawaban.

Informasi akuntansi pertanggungjawaban merupakan informasi yang penting dalam proses perencanaan dan pengendalian aktivitas organisasi, karena informasi tersebut menekan hubungan antara informasi dengan manajer yang bertanggungjawab terhadap perencanaan dan realisasinya. Pengendalian dapat dilakukan dengan cara memberikan peran bagi setiap manajer untuk merencanakan pendapatan dan/ biaya yang menjadi tanggungjawabnya, dan kemudian menyajikan informasi realisasi pendapatan dan/ biaya tersebut menurut manajer yang bertanggungjawab mencerminkan skor ( score ) yang dibuat oleh setiap manajer dalam menggunakan berbagai sumber daya untuk melaksanakan peran manajer tersebut dalam mencapai sasaran perusahaan.

3. Untuk motivasi manajer.

Motivasi adalah proses prakarsa dilakukannya suatu tindakan secara sadar dan bertujuan. Permotivasi adalah suatu yang digunakan untuk mendorong timbulnya prakarsa seseorang untuk melakukan tindakan secara sadar dan bertujuan. Dalam sistem penghargaan perusahaan, informasi akuntansi merupakan bagian yang penting, maka informasi akuntansi ini akan berdampak terhadap motivasi manajer melalui dua jalur yaitu menimbulkan pengaruh langsung terhadap motivasi manajer dengan mempengaruhi kemungkinan usaha diberi penghargaan dan informasi pertanggungjawaban berdampak motivasi melalui nilai penghargaan.9

9

Hermanto Sihombing, Akuntansi Pertanggungjawaban Sebagai Alat Penilai Kinerja

Biaya Pada PT. PLN (persero) Sektor Pembangkit Medan, Universitas HKBP Nommensen,

2.5 Pengertian dan Jenis-jenis Pusat Pertanggungjawaban

2.5.1. Pengertian Pusat Pertanggungjawaban

Defenisi tentang akuntansi pertanggungjawaban yang telah dirumuskan oleh para ahli, pada dasarnya peningkatannya tidak jauh berbeda. Menurut Robert N. Anthony dan Vijay Govindarajan, “Pusat pertanggungjawaban (resposibility center) merupakan organisasi yang dipimpin oleh seorang manajer yang bertanggungjawab terhadap aktivitas yang dilakukan.”10

Thomas Sumarsan menyatakan: “Pusat tanggungjawab adalah setiap unit kerja dalam organisasi yang dipimpin oleh seorang manajer yang bertanggungjawab atas kegiatan-kegiatan dalam unit kerjanya. Pusat pertanggungjawaban pada dasarnya dibentuk untuk mencapai suatu sasaran tertentu”.11

Bedasarkan definisi tersebut dapat diketahui bahwa pusat

pertanggungjawaban merupakan suatu unit kerja dalam organisasi yang dipimpin oleh seorang manajer yang diberi wewenang untuk merencanakan suatu kegiatan dan bertanggungjawab atas pelaksanaan rencana tersebut. Pusat-pusat pertanggungjawaban pada dasarnya diciptakan untuk mencapai sasaran tertentu. Sasaran dari setiap pusat pertanggungjawaban haruslah selaras, serasi, dan seimbang dalam usaha pencapaian tujuan perusahaan.

10

Robert N. Anthony dan Vijay Govindarajan, Managemen control system, 11th Edition,

Sistem Pengendalian Manajemen, Alih Bahasa: F.X Kurniawan Tjakrawala, Buku Satu, Edisi

Kesebelas: Selemba Empat, Jakarta, 2010, hal. 171.

11

Thomas Sumarsan, Sistem Pengendalian Manajemen: Konsep, Aplikasi dan

Setiap pusat pertanggungjawaban harus dapat mempertanggungjawaban setiap kegiatan yang dilakukan dengan memberikan laporan aktual mengenai kegiatannya. Dasar yang digunakan untuk menilai pelaksanaan dari masing-masing pusat pertanggungjawaban tersebut adalah melalui anggaran. Sehubungan dengan penilaian prestasi pusat pertanggungjawaban ada kriteria yang dapat digunakan yaitu efisiensi dan efektivitas. Penilaian dengan kriteria ini tidak bersifat absolut tetapi dipergunakan dalam bentuk perbandingan. Apabila kontribusi pengeluaran yang dihasilkan semakin mendekati nilai pencapaian sasran, maka semakin efektif pusat pertanggungjawaban tersebut.

2.5.2. Jenis-jenis Pusat Pertanggungjawaban

Pusat-pusat pertanggungjawaban dapat dibagi atas empat jenis yaitu:

5. Pusat Biaya (cost center)

Pusat biaya (cost center) merupakan suatu pusat pertanggungjawaban yang manajernya memiliki kendali dan tanggungjawab atas biaya-biaya dalam pusat pertanggungjawaban yang dipimpinnya. Seluruh biaya yang terjadi atau seluruh

kegiatan yang menyebabkan terjadinya biaya-biaya tersebut harus

dipertanggungjawabakan oleh manajer pusat biaya. Pusat biaya mengolah masukan (input) yang diukur dalam bentuk jumlah uang, namun output tidak diukur dengan cara yang sama. Bastian Bustami dan Nurlela mendefenisikan bahwa, “Biaya (cost) adalah pengorbanan sumber ekonomi yang diukur

dalam satuan uang yang telah terjadi atau kemungkinan akan terjadi untuk mencapai tujuan tertentu.”12

Prestasi manajer pusat biaya biasanya diukur berdasarkan kemampuannya untuk menekan biaya-biaya yang digunakan oleh pusat pertanggungjawabannya. Selain hal tersebut, prestasi keuangan dari pimpinan suatu pusat biaya dapat juga diukur dengan membandingkan biaya yang sesungguhnya (actual cost) dengan biaya menurut anggaran (budgeted cost). Ada dua jenis umum pusat biaya yaitu pusat biaya teknik dan pusat biaya kebijakan. Pusat biaya teknik adalah biaya-biaya yang jumlahnya secara tepat dan memadai dapat diperkirakan dengan keandalan yang rasional. Contohnya biaya pabrik bagi tenaga kerja langsung, material langsung, dan pasokan-pasokan. Biaya kebijakan adalah biaya-biaya yang tidak dapat diperkirakan perencanaannya secara tepat dan memadai. Pada pusat biaya kebijakan, biaya-biaya yang dikeluarkan tergantung pada penilaian pihak manajemen atas jumlah yang memadai berdasarkan kondisi-kondisi tertentu.

6. Pusat Pendapatan (Revenue Center)

Pusat pendapatan (revenue center) adalah pusat pertanggungjawaban dalam suatu organisasi yang prestasi manajernya dinilai atas dasar pendapatan dalam pusat pertanggungjawaban yang dipimpinnya. Menurut Jadongan Sijabat menyatakan, ’’Pendapatan adalah arus masuk aktiva dan atau penyelesaian kewajiban dari penyerahan atau produksi barang, pemberian jasa dan

12

Bastian Bustami dan Nurlela, Akuntansi Biaya, Edisi Kedua, Mitra Wacana Media, Jakarta, 2013, hal. 7.

aktivitas pencairan laba lainnya yang merupakan operasi yang utama atau besar yang berkesinambungan selama satu periode”.13

Pendapatan yang diperoleh biasanya diukur berdasarkan jumlah penjualan yang dicapai diperbandingkan dengan penjualan yang dianggarkan, dan biaya pemasaran aktual diperbandingkan dengan biaya pemasaran yang dianggarkan.

7. Pusat Laba (Profit Center)

Menurut Arfan Ikhsan Lubis, “Pusat laba adalah segmen dimana manajer memiliki kendali, baik atas pendapatan maupun biaya.”14 Dari definisi tersebut dapat diketahui bahwa pusat laba (profit center) adalah suatu pusat pertanggungjawaban dimana seorang manajer bertanggungjawab penuh terhadap pendapatan dan biaya. Pendapatan adalah ukuran moneter dari keluaran-keluaran, biaya adalah ukuran moneter dari masukan-masukan atau sumber daya yang dikonsumsi.

Adapun yang menjadi pusat perhatian dalam pusat pertanggungjawaban ini adalah besaran laba yang bisa diperoleh yang didapat dengan cara membandingkan biaya sebagai input dengan pendapatan sebagai output.Manajer pusat laba bertanggung jawab penuh atas kinerja pendapatan dan biaya segmen. Evaluasi pusat laba dapat dilihat dari ukuran efisiensi dan efektifitasnya dengan memakai analisis margin kontribusi, biaya standar, anggaran fleksibel, dan selisih penjualan untuk mengendalikan laba.

13

Jadongan Sijabat, Akuntansi Intermediate: Konsep dan Aplikasi, Jilid Dua, Edisi Revisi: Bina Media Perintis, Medan, 2013, hal. 117

14

8. Pusat Investasi (invesment center)

Menurut Thomas Sumarsan, “Pusat investasi merupakan pusat pertanggungjawaban berdasarkan tingkat laba yang dihasilkan dikaitkan dengan besarnya investasi yang ditanamkan.”15 Berdasarkan definisi tersebut,

pusat investasi (investment center) merupakan pusat pertanggungjawaban

dimana manajer mempunyai wewenang atas kemampuan untuk menggunakan pendapatan laba atau dengan modal yang ditanam atau aktiva perusahaan dalam kegiatan investasinya.

Pusat investasi berhubungan erat dengan pusat laba karena tidak mungkin penilaian prestasi manajer pusat laba dilakukan tanpa mengkaitkannya dengan penggunaan investasi. Manajer pusat investasi bertanggungjawab atas pendapatan, biaya dan aset operasi dengan tujuan mencapai suatu imbalan (return on

investment) yang memuaskan. Prestasi manajer pusat investasi dinilai atas dasar

laba dan investasi yang dilakukan untuk memperoleh laba.

2.6 Hubungan Struktur Organisasi Dengan Pusat Pertanggungjawaban

Struktur organisasi adalah sistem hubungan antara posisi-posisi kepemimpinan yang ada dalam suatu organisasi. Penentuan struktur organisasi harus meliputi penentuan hirarki dalam organisasi. Hirarki menggambarkan jenjang jabatan dari yang paling atas sampai yang paling bawah ataupun sebaliknya.

15

Perkembangan, pertumbuhan, ruang lingkup dan jenis suatu organisasi akan mempengaruhi struktur organisasi yang digunakannya. Ada tiga jenis struktur organisasi yang umum digunakan oleh perusahaan yaitu:

1. Struktur Fungsional

Struktur fungsional mengelompokkan tugas dan aktivitas berdasarkan fungsi bisnis, seperti produksi/operasi, pemasaran, keuangan/akuntansi, penelitian pengembangan dan sistem informasi manajemen. Organisasi fungsional merupakan bentuk organisasi yang biasanya dipakai oleh perusahaan besar yang ditandai dengan adanya jumlah karyawan yang besar, spesialisasi kerja tinggi, wilayah kerja luas, serta komando yang tidak lagi berada pada satu tangan pimpinan.

2. Struktur Divisional/Unit Bisnis

Bentuk organisasi unit bisnis dari organisasi dirancang untuk menyelesaikan masalah-masalah yang terdapat pada struktur fungsional. Suatu unit bisnisbertanggung jawab atas seluruh fungsi yang ada dalam produksi dan pemasaran sebuah produk. Unit bisnis tersebut bertanggung jawab untuk melakukan perencanaan dan koordinasi kerja dari berbagai fungsi yang terpisah.

3. Struktur Matriks

Struktur organisasi matriks adalah yang paling kompleks dari semua desain yang ada karena struktur matriks bergantung pada alur kewenangan dan komunikasi vertikal maupun horizontal. Struktur organisasi matriks dapat mengakibatkan overhead yang lebih besar karena ia menciptakan posisi-posisi manajemen yang baru. Karakteristik lain dari suatu struktur matriks yang

berkontribusi pada seluruh kompleksitas yang ada meliputi kewenangan anggaran dua lini, dua sumber dalam pemberian penghargaan dan sanksi, pembagian kewenangan, dua saluran pelaporan, dan kebutuhan sistem komunikasi yang efektif.

Meski kompleks, struktur matriks digunakan secara luas dalam banyak industri termasuk konstruksi, kesehatan, riset dan pertahanan. Beberapa keuntungan dari struktur matriks adalah tujuan proyek yang jelas, terdapat banyak saluran komunikasi, karyawan dapat melihat hasil dari pekerjaan mereka, dan penghentian proyek dapat dilakukan relatif lebih mudah.

2.7 Penilaian Kinerja Pusat Pertanggungjawaban Biaya

Menurut Hansen dan Mowen, ”Biaya adalah kas atau nilai ekuvalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau dimasa datang bagi organisasi”.16 Dikatakan sebagai ekuivalen kas karena sumber non kas dapat ditukarkan dengan barang atau jasa yang dikehendaki. Biaya dikeluarkan untuk mendapatkan manfaat di masa depan. Sedangkan beban (expense) adalah biaya yang telah dihabiskan atau terpakai (expired cost) dalam proses menghasilkan pendapatan dalam suatu periode akuntansi tertentu, karena itu beban tidak memberikan manfaat ekonomis untuk kegiatan masa berikutnya.

Menurut Dany P. Lingga dalam dalam skripsi, karakteristik pusat pertanggungjawaban biaya, yaitu :

1. Melaksanakan tugas/pekerjaan yang tidak terkait dengan perolehan pendapatan atau laba.

16

2. Diberi wewenang untuk mengatur biaya dalam rangak melaksanakan pekerjaan yang menjadi tugasnya.

3. Prestasinya diukur berdasarkan perbandingan biaya yang dianggarkan dengan realisasinya. Input atau biaya pada pusat biaya diukur dalam unit moneter tetapi outputnya tidak selalu dapat diukur dalam unit moneter.17

Atas dasar karakteristik hubungan masukan dengan keluarnya, pusat biaya dapat dibagi atas pusat biaya teknik (engineered cost center) dan pusat biaya kebijakan (discretoinary cost center). Pusat biaya teknik (engineered cost center) adalah pusat biaya yang sebagian besar biayanya mempunyai hubungan fisik yang erat dan nyata dengan keluaran. Contohnya adalah departemen produksi. Sedangkan pusat biaya kebijakan (discretoinary cost center) adalah pusat biaya yang bertugas menangani biaya yang tidak dapat ditentukan secara pasti karena tidak mempunyai hubungan yang jelas antara masukan (biaya) dengan keluaran (produk). Contoh pusat biaya kebijakan adalah departemen administrasi dan umum (misalnya: akuntansi, personalia, hukum), departemen penelitian dan pengembangan, serta departemen pemasaran.

Menurut Dany P. Lingga dalam skripsi, dalam pertanggungjawaban pada pusat biaya terdapat empat proses, yaitu:

1. Penyusunan anggaran biaya.

2. Analisis usulan anggaran dan menyampaiakan rekomendasi kepada pimpinan.

3. Pelaksanaan dan pengendalian anggaran. 4. Penilaian dan alokasi anggaran.18

17

Dany P. Lingga, Skripsi: Penerapan Akuntansi Pertanggungjawaban Sebagai Alat

Pengawasan Biaya Produksi Pada PT. Perkebunan Nusantara IV Unit Usaha Dolok Ilir,

Universitas HKBP Nommensen, 2015, hal.25

18

2.7.1. Penyusunan Anggaran Biaya

Anggaran merupakan suatu bentuk laporan yang meliputi hasil-hasil penaksiran dan perhitungan yang disajikan menjadi satu program dan kebijaksanaan manajemen dalam menjalankan aktivitas perusahaan untuk periode yang akan datang. Perhitungan dan penaksiran itu didasarkan atas fakta-fakta yang telah dicapai sebelumnya dan analisis kemungkinan-kemungkinan yang memengaruhi fakta.

Menurut M. Nafarin mengemukakan bahwa, ’’Anggaran (budget) adalah rencana kerja yang dituangkan dalam angka-angka keuangan baik jangka pendek maupun jangka panjang’’.19 Berdasarkan konsep pusat pertanggungjawaban, pengklasifikasian anggaran biaya dibagi atas dua bagian, yaitu :

1. Anggaran Biaya Teknik

Anggaran yang menyangkut biaya yang dapat diperhitungkan secara teknis dipusat pertanggungjawaban dimana output dapat diukur. Anggaran ini biasanya terdapat diperusahaan pabrikasi, mendiskripsikan biaya bahan baku, tenaga kerja, dan biaya overhead.

Anggaran biaya teknis ini memiliki karakteristik yaitu : a. Anggaran tersebut dimaksudkan untuk mengukur efisiensi.

Pengukuran efisiensi dilakukan dengan membandingkan anggaran dengan realisasi kerja yang telah dilakukan. Bilamana realisasi kerja dapat mencapai apa yang ditargetkan atau bahkan lebih baik dari apa yang

19

Darsono Prawironegoro dan Ari Purwanti, Penganggaran Perusahaan, Edisi Kedua: Mitra Wacana Media, Jakarta, 2010, hal. 1

dianggarkan berarti perusahaan telah bekerja dengan efisien. Sebaliknya jika realisasi kerja tidak sesuai dengan anggaran berarti perusahaan tidak bekerja dengan efisien.

b. Manajer memikul tanggungjawab penuh atas tercapainya target yang dianggarkan.

Dalam penyusunan anggaran pusat biaya teknik dapat menempuh cara sebagai berikut :

a. Penyusunan anggaran dimulai dari penentuan besarnya pengeluaran yang akan dihasilkan oleh pusat biaya teknik yang bersangkutan dalam jangka waktu dan mutu tertentu.

b. Atas dasar keluaran yang dihasilkan, manajer pusat biaya teknik menyusun anggaran biaya yang efisisen untuk menghasilkan keluaran.

2. Anggaran Biaya Kebijakan

Anggaran yang berhubungan dengan biaya pertimbangan dipusat tanggungjawab. Anggaran ini meliputi rencana pengeluaran untuk bagian administrasi, hukum, akuntansi, litbang dan lain yang keluarannya tidak dapat dihitung.

Penyusunan anggaran biaya kebijakan sulit dilaksanakan dengan baik, biasanya hanya berdasarkan pertimbangan yang dilakukan oleh manajemen. Cara perhitungan disesuaikan dengan situasi dan kondisi lingkungan mereka sendiri. 2.7.2 Pengawasan Biaya Melalui Akuntansi Pertanggungjawaban

Akuntansi pertanggungjawaban dapat dijadikan sebagai alat pengawasan biaya karena akuntansi pertanggungjawaban mengumpulkan semua informasi

akuntansi dari tiap pusat pertanggungjawaban mengenai biaya maupun pendapatan, baik yang berupa anggaran maupun hasil produksi maupun hasil aktivitas sebenarnya. Dengan akuntasi pertanggungjawaban pimpinan perusahaan dapat melakukan pengawasan biaya secara efisien dari laporan kinerja tiap pusat pertanggungjawaban.

Akuntansi pertanggungjawaban mempunyai ide pokok yang menyatakan bahwa setiap manajer pusat pertanggungjawabanharus bertanggung jawab terhadap elemen-elemen yang secara langsung berada dibawah pengawasannya, dan biaya produksi adalah salah satu wujud tanggungjawabnya. Dengan adanya pengelompokan atas biaya-biaya yang terjadi dalam produksi, maka hal ini akan memberi kemudahan kepada manajer pusat pertanggungjawaban untuk membedakan mana biaya yang dapat dikendalikan dan biaya yang tidak dikendalikan. Dengan mengetahui biaya-biaya menjadi tanggungjawabnya, maka manajer pusat pertanggungjawaban akan mendapatkan kemudahan ketika memberikan laporan pertanggungjawaban biaya produksi.

BAB 3

METODOLOGI PENELITIAN 3.1. Objek Penelitian

Objek penelitian merupakan suatu sasaran penelitian dengan tujuan dan kegunaan untuk mendapatkan data tertentu yang mempunyai hubungan dengan permasalahan yang dibahas dalam penelitian. Objek penelitian mengenai akuntansi pertanggungjawaban biaya produksi pada PT. Perkebunan Nusantara IV Unit Usaha Adolina Perbaungan. Pembahasan difokuskan mengenai penerapan syarat-syarat akuntansi pertanggungjawaban sebagai pusat biaya.

3.2. Metode Penelitian

Metode penelitian merupakan cara sistematis dan objektif untuk mengumpulkan data. Metode yang digunakan dalam memperoleh data serta berbagai keterangan yang diperlukan dalam penulisan skripsi ini meliputi dua metode yaitu :

1. Penelitian Kepustakaan

Penelitian kepustakaan adalah suatu cara penelitian yang berpedoman pada bahan-bahan yang relevan serta mendukung pokok pembahasan melalui kepustakaan.

Sumber informasi pada dasarnya adalah segala macam bentuk informasi yang berhubungan dengan dokumen, buku teks, majalah, atau bahan tertulis lainnya, termasuk teori, laporan penelitian, atau penemuan sebelumnya (findings). Studi ini dinamakan pula dengan tinjauan pustaka.20

20

Elvis F. Purba dan Parulian Simanjuntak, Metode Penelitian, Edisi Kedua, Cetakan Kedua: Universitas HKBP Nommensen, Medan, 2011, hal. 57

2. Penelitian Lapangan

Penelitian lapangan adalah mempelajari secara intensif latar belakang, status akhir, dan interaksi lingkungan yang terjadi pada suatu satuan sosial seperti individu, kelompok, lembaga, atau komunitas.

3.3. Jenis dan Metode Pengumpulan Data

Data yang diperlukan dalam penelitian ini adalah data primer dan data sekunder. Data primer yang digunakan yaitu data yang diperoleh melalui pertanyaan kepada kepala dinas bagian teknik dan pengolahan, kepala dinas bagian tata usaha dan kepala dinas bagian tanaman yang dapat memberikan informasi yang mendukung untuk mencapai tujuan penelitian data yang diperoleh seperti kebijakan, hal-hal yang menyebabkan target tidak tercapai. Data sekunder yang digunakan adalah data berupa struktur organisasi, sejarah singkat perusahaan, jumlah unit produksi, anggaran biaya produksi dan realisasi biaya produksi periode tahun 2015.

Metode yang digunakan untuk mengumpulkan data yaitu :

a. Mengajukan pertanyaan (kuesioner) yaitu dengan memberikan seperangkat pertanyaan yang disusun secara tertulis dengan jawaban yang diperoleh secara tertulis. Data yang dikumpulkan dengan metode ini berupa jawaban

responden mengenai syarat-syarat penerapan akuntansi

pertanggungjawaban.

Dalam mengumpulkan data penulis membuat kuesioner yang respondennya terdiri dari 3 orang, dari 3 bagian yang terkait dengan

akuntansi pertanggungjawaban, yaitu kepala dinas bagian teknik dan pengolahan, kepala dinas bagian tata usaha, dan kepala dinas bagian tanaman, alasan saya memilih responden ini karena ketiga responden ini berhubungan terhadap penggunaan biaya.

b. Dokumentasi yaitu suatu teknik pengambilan data dari laporan-laporan yang sudah diolah sebelumnya sehingga tidak langsung diperoleh sumbernya.

3.4. Metode Analisis Data

Dalam menganalisis data untuk memberikan jawaban atas masalah yang dirumuskan dapat dilakukan dengan beberapa metode analisis yang akan disesuaikan dengan keadaan dan bentuk data yang diperoleh dari PT. Perkebunan Nusantara IV Unit Usaha Adolina Perbaungan. Metode analisis data yang digunakan untuk menganalisis data adalah metode deskriptif.

1. Metode deskriptif adalah suatu metode analisis untuk mengumpulkan data, menyusun, mengklasifikasikan, serta menginterprestasikannya sehingga memberikan gambaran umum mengenai kebijakan yang dilakukan oleh perusahaan dalam menerapkan akuntansi pertanggungjawaban sebagai pusat biaya.

2. Metode deduktif

Metode deduktif adalah suatu metode analisis dengan membandingkan teori dengan kenyataan sehingga akan dapat diketahui gambaran penyebab penyimpangan biaya. Selain itu digunakan analisis interval rata-rata jawaban

responden untuk membuat kesimpulan apakah penerapan akuntansi pertanggungjawaban sudah sesuai dari segi syarat-syarat akuntansi pertanggungjawaban. Jawaban responden diberi nilai menurut skala ordinal dengan metode Likert diawali 1 (satu) sampai dengan 5 (lima).

KETERANGAN SKOR

Sangat Sesuai 5

Sesuai 4

Cukup Sesuai 3

Tidak Sesuai 2

Sangat Tidak Sesuai 1

Adapun analisis interval rata-rata sebagai berikut:

I = Interval rata-rata jawaban responden

n = Jumlah pertanyaan

R = Rata-rata jawaban responden

J = Jumlah interval jawaban responden

Jarak setiap interval penilaian setiap aspek syarat-syarat akuntansi pertanggungjawaban sebagai berikut:

=

.Interpretasinya:

Apabila: I = 1 – 1,79 Bererti Sangat tidak sesuai

I = 1,8 – 2,59 Tidak sesuai I = 2,6 – 3,39 Cukup sesuai I = 3,4 – 4,19 Sesuai