5

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Definisi Persediaan “Persediaan adalah aset:

a. Untuk dijual dalam kegiatan normal;

b. Dalam proses produksi untuk kemudian dijual; atau

Dalam bentuk bahan atau perlengkapan untuk digunakan dalam proses produksi atau pemberian jasa.” (IAI, 2016: 21)

2. Pengakuan, Pengukuran dan Penyajian Persediaan

Menurut SAK (Standar Akuntasi Keuangan) EMKM pengakuan dan pengukuran persediaan sebagai berikut :

a. “Entitas mengakui persediaan ketika diperoleh, sebesar biaya perolehannya.

b. Biaya perolehan persediaan mencakup seluruh biaya pembelian, biaya konversi, dan biaya lainnya yang terjadi untuk membawa persediaan ke kondisi dan lokasi siap digunakan.

c. Teknik pengukuran biaya persediaan, seperti metode biaya standar atau metode eceran, demi kemudahan, dapat digunakan jika hasilnya mendekati biaya perolehan.

d. Entitas dapat memilih menggunakan rumus biaya masuk-pertama keluar-pertama (MPKP) atau rata-rata tertimbang dalam menentukan biaya perolehan persediaan.” (IAI, 2016: 21)

“Persediaan disajikan dalam kelompok aset dalam laporan posisi keuangan. Jika persediaan dijual, maka jumlah tercatatnya diakui sebagai beban periode di mana pendapatan yang terkait diakui.” (IAI, 2016: 21) 3. Sistem Pencatatan Persediaan

Pada sistem pencatatan persediaan memiliki 2 sistem yaitu, sistem periodik (fisik) dan sistem perpetual (buku).

a. Metode Periodik (Fisik)

Perhitungan barang yang masih tersedia ditanggal penyusunan laporan keuangan. Sistem ini membantu mengetahui jumlah tersedianya barang untuk kemudian dihitung harga pokoknya. (Baridwan, 2015: 151) b. Metode Perpetual (Buku)

Dengan metode perpetual membantu untuk mempermudah penyusunan laporan keuangan terutama neraca dan laporan laba rugi jangka pendek, karena dengan metode perpetual untuk mengetahui jumlah persediaan diakhir tidak dilakukan perhitungan fisik. (Baridwan, 2015: 152) 4. Pembebanan Persediaan

Persediaan barang dagang dapat dibebankan pada saat terjadinya transaksi penjualan (metode perpetual) ataupun ketika pelaporan akhir periode. Adapun entitas bebas untuk memilih rumus biaya masuk-pertama keluar-pertama (MPKP) maupun rata-rata tertimbang guna menentukan nilai persediaan akhir dan harga pokok penjualan (HPP). (IAI, 2016: 49)

Contoh : Tanggal 1 November 20x0, Perusahaan A tidak mempunyai saldo persediaan. Dan tanggal 5 November 20x0, Perusahaan A membeli 1.000 unit persediaan pada biaya perolehan Rp1.000 per unit. Lalu tanggal 10 November 20x0, perusahaan A membeli 1.000 unit persediaan dengan biaya perolehan Rp1.100 per unit. Pada tanggal 15 November 20x0, Perusahaan A menjual 1.000 unit persediaan dengan harga jual Rp1.500 per unit secara tunai.

a. Metode MPKP-perpetual

Metode ini mengasumsikan barang dalam persediaan yang pertama dibeli akan dijual terlebih dahulu sehingga persediaan akhir yang tertinggal adalah persediaan yang dibeli atau yang akan diproduksi, serta Harga Pokok Penjualan dicatat didalam transaksi penjualan.

Pencatatan saat terjadi penjualan: 15 Nov 20x0 Kas Rp1.500.000 Penjualan Rp1.500.000 ( Rp1.500 x 1.000 ) 15 Nov 20x0 HPP Rp1.000.000 Persediaan Rp1.000.000 ( Rp1.000 x 1.000 ) b. Metode Rata-Rata Tertimbang-Perpetual

Dengan metode ini diasumsikan bahwa biaya rata-rata tertimbang persediaan pada awal periode serta persediaan yang dibeli maupun diproduksi selama periode menentukan biaya setiap barang, dan HPP dicatat saat adanya transaksi penjualan.

Pencatatan saat terjadi penjualan:

15 Nov 20x0 Kas Rp1.500.000 Penjualan Rp1.500.000 ( Rp1.500 x 1.000 ) 15 Nov 20x0 HPP Rp1.000.000 Persediaan Rp1.000.000 ( Rp1.000 x 1.000 ) Ket : Rp1.050 = (𝑅𝑝1.000 𝑥 1.000)+(𝑅𝑝1.100 𝑥 1.000) (1.000+1000)

Rumus biaya yang digunakan akan mempengaruhi nilai persediaan akhir. Dengan menggunakan rumus masuk-pertama keluar-pertama (MPKP) maka diasumsikan nilai pembelian terakhir adalah nilai persediaan akhir. Sedangkan dengan menggunakan rumus rata-rata tertimbang diasumsikan bahwa nilai pembelian rata-rata adalah nilai persediaan akhir. (IAI, 2016: 48)

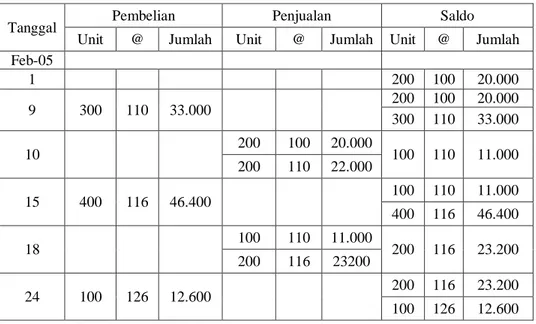

Kartu persediaan digunakan oleh fungsi akuntansi untuk mengawasi mutasi dan persediaan barang dagang yang disimpan di gudang.

Tabel 2.1 Kartu Persediaan

Sumber : (Baridwan, 2015: 159) 5. Harga Pokok Penjualan

“Menunjukan jumlah harga pokok barang-barang yang dijual selama periode akuntansi yang bersangkutan. Jika barng yang dijual itu berasal dari pembelian, maka harga pokok penjualan adalah harga beli kali kuantitas barang yang dijual. Tetapi jika barang yang dijual berasal dari hasil produksi sendiri, maka terlebih dahulu harus dihitung harga pokok produksinya. Harga pokok penjualannya adalah harga pokok produksi ditambah harga pokok persediaaan barang jadi awal periode dan dikurangi harga pokok persediaan akhir periode.” (Baridwan, 2015: 31)

6. Laporan Posisi Keuangan

“Laporan posisi keuangan menyajikan informasi tentang aset, liabilitas, dan ekuitas entitas pada akhir periode pelaporan.” (IAI, 2016: 11) B. Hasil Penelitian Terdahulu

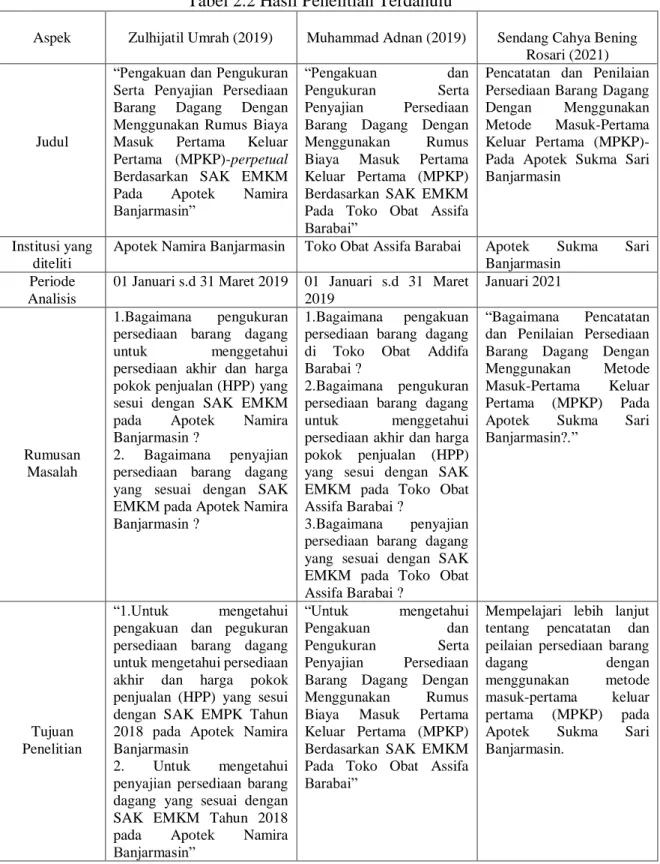

Hasil penelitian terdahulu merupakan acuan bagi penulis untuk melakukan penelitian ini. Berikut adalah hasil penelitian terdahulu yang penulis gunakan sebagai perbandingan :

Tanggal Pembelian Penjualan Saldo

Unit @ Jumlah Unit @ Jumlah Unit @ Jumlah

Feb-05 1 200 100 20.000 9 300 110 33.000 200 100 20.000 300 110 33.000 10 200 100 20.000 100 110 11.000 200 110 22.000 15 400 116 46.400 100 110 11.000 400 116 46.400 18 100 110 11.000 200 116 23.200 200 116 23200 24 100 126 12.600 200 116 23.200 100 126 12.600

Tabel 2.2 Hasil Penelitian Terdahulu

Aspek Zulhijatil Umrah (2019) Muhammad Adnan (2019) Sendang Cahya Bening

Rosari (2021)

Judul

“Pengakuan dan Pengukuran Serta Penyajian Persediaan

Barang Dagang Dengan

Menggunakan Rumus Biaya

Masuk Pertama Keluar

Pertama (MPKP)-perpetual Berdasarkan SAK EMKM

Pada Apotek Namira

Banjarmasin”

“Pengakuan dan

Pengukuran Serta

Penyajian Persediaan Barang Dagang Dengan

Menggunakan Rumus

Biaya Masuk Pertama Keluar Pertama (MPKP) Berdasarkan SAK EMKM Pada Toko Obat Assifa Barabai”

Pencatatan dan Penilaian Persediaan Barang Dagang

Dengan Menggunakan

Metode Masuk-Pertama Keluar Pertama (MPKP)- Pada Apotek Sukma Sari Banjarmasin

Institusi yang diteliti

Apotek Namira Banjarmasin Toko Obat Assifa Barabai Apotek Sukma Sari Banjarmasin

Periode Analisis

01 Januari s.d 31 Maret 2019 01 Januari s.d 31 Maret 2019

Januari 2021

Rumusan Masalah

1.Bagaimana pengukuran persediaan barang dagang

untuk menggetahui

persediaan akhir dan harga pokok penjualan (HPP) yang sesui dengan SAK EMKM

pada Apotek Namira

Banjarmasin ?

2. Bagaimana penyajian persediaan barang dagang yang sesuai dengan SAK EMKM pada Apotek Namira Banjarmasin ?

1.Bagaimana pengakuan persediaan barang dagang di Toko Obat Addifa Barabai ?

2.Bagaimana pengukuran persediaan barang dagang

untuk menggetahui

persediaan akhir dan harga pokok penjualan (HPP) yang sesui dengan SAK EMKM pada Toko Obat Assifa Barabai ?

3.Bagaimana penyajian persediaan barang dagang yang sesuai dengan SAK EMKM pada Toko Obat Assifa Barabai ?

“Bagaimana Pencatatan dan Penilaian Persediaan Barang Dagang Dengan

Menggunakan Metode

Masuk-Pertama Keluar Pertama (MPKP) Pada

Apotek Sukma Sari

Banjarmasin?.”

Tujuan Penelitian

“1.Untuk mengetahui

pengakuan dan pegukuran persediaan barang dagang untuk mengetahui persediaan akhir dan harga pokok penjualan (HPP) yang sesui dengan SAK EMPK Tahun 2018 pada Apotek Namira Banjarmasin

2. Untuk mengetahui

penyajian persediaan barang dagang yang sesuai dengan SAK EMKM Tahun 2018

pada Apotek Namira

Banjarmasin”

“Untuk mengetahui

Pengakuan dan

Pengukuran Serta

Penyajian Persediaan Barang Dagang Dengan

Menggunakan Rumus

Biaya Masuk Pertama Keluar Pertama (MPKP) Berdasarkan SAK EMKM Pada Toko Obat Assifa Barabai”

Mempelajari lebih lanjut tentang pencatatan dan peilaian persediaan barang

dagang dengan

menggunakan metode

masuk-pertama keluar pertama (MPKP) pada

Apotek Sukma Sari

lanjutan

Metode Penelitian

Mengunakan Penelitian

Kepustakaan dan Penelitian Lapangan (Wawancara dan

Dokumentasi) serta menggunakan metode MPKP-Perpetual Mengunakan Penelitian Kepustakaan dan Penelitian Lapangan (Observasi, Wawancara dan Dokumentasi) serta

menggunakan biaya MPKP. Mengunakan Penelitian Kepustakaan dan Penelitian Lapangan (Wawancara dan Dokumentasi) serta menggunakan metode biaya MPKP Hasil Penelitian

Hasil persediaan akhir 10 sampel untuk periode 31

Maret 2019 adalah

Rp10.863.050,00. Dan Harga Pokok Penjualan sebesar Rp15.784.750,00 dan laba penjualan sebelum pajak adalah Rp1.787.800,00.

Hasil persediaan akhir 10 jenis barang periode 31 Maret 2019 adalah Rp 8.973.000,00. dan Harga Pokok Penjualan 1 Januari – 31 Maret 2019 sebesar Rp

44.060,00 dan laba

penjualan sebelum pajak adalah Rp 10.300.000,00.

Sumber : (Adnan, 2019) dan (UMRAH, 2019)

Berdasarkan tabel hasil penelitian tersebut dapat dilihat bahwa penelitian tersebut secara umum memiliki kesamaan, yaitu: (1) metode penelitian yang digunakan, yaitu penelitian kepustakaan dan penelitian lapangan (dokumentasi dan wawancara); (2) metode yang digunakan yaitu Masuk Pertama-Keluar Pertama (MPKP).

Dan berdasarkan pada tabel hasil penelitian tersebut juga memiliki perbedaan, yaitu: hal judul, objek penelitian, dan periode penelitian.