2. TINJAUAN PUSTAKA

2.1. Human Resource Management (HRM)

Manajemen Sumber Daya Manusia (SDM) mengacu pada kebijakan, praktek, dan sistem yang mempengaruhi tingkah laku, sikap, dan pekerjaan dari pekerja (Noe, Hollenbeck, Gerhart, dan Wright, 2010). Menurut Noe, Hollenbeck, Gerhart, dan Wright, (2010) manajemen sumber daya manusia terdiri dari beberapa praktek penting yang berpengaruh memaksimalkan dampaknya terhadap kinerja perusahaan:

Menganalisis dan merancang kerja

Menentukan kebutuhan sumber daya (HR planning)

Menarik karyawan yang berpotensi (recruiting)

Pemilihan karyawan (selection)

Mengajar karyawan bagaimana melakukan pekerjaan mereka dan menyiapkan mereka untuk masa depan (training and development)

Penghargaan karyawan (compensation)

Mengevaluasi kinerja kerja karyawan (performance management)

Menciptakan lingkungan kerja yang positif (employee relations)

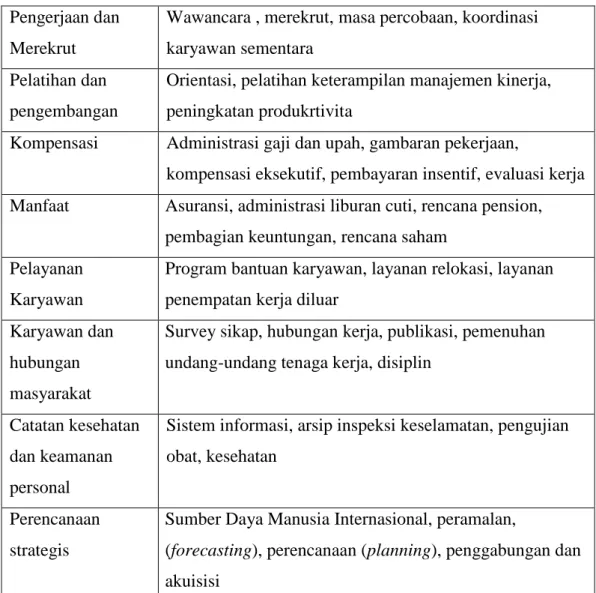

Departemen Sumber Daya Manusia (SDM) bertanggung jawab terhadap penempatan karyawan di luar perusahaan, pemenuhan undang-undang tenaga kerja, kompensasi penggangguran, dan beberapa aspek dari administrasi yang menguntungkan. Departemen Sumber Daya Manusia sangat mungkin untuk berkolaborasi dengan fungsi perusahaan lainnya pada wawancara kerja, manajemen kinerja kerja dan disiplin, dan usaha-usaha untuk meningkatkan kulaitas dan produktivitas. Tabel 2.1 menjelaskan tanggung jawab dari Departemen Sumber Daya Manusia.

Tabel 2.1.Tanggung Jawab Departemen Sumber Daya Manusia Pengerjaan dan

Merekrut

Wawancara , merekrut, masa percobaan, koordinasi karyawan sementara

Pelatihan dan pengembangan

Orientasi, pelatihan keterampilan manajemen kinerja, peningkatan produkrtivita

Kompensasi Administrasi gaji dan upah, gambaran pekerjaan,

kompensasi eksekutif, pembayaran insentif, evaluasi kerja Manfaat Asuransi, administrasi liburan cuti, rencana pension,

pembagian keuntungan, rencana saham Pelayanan

Karyawan

Program bantuan karyawan, layanan relokasi, layanan penempatan kerja diluar

Karyawan dan hubungan masyarakat

Survey sikap, hubungan kerja, publikasi, pemenuhan undang-undang tenaga kerja, disiplin

Catatan kesehatan dan keamanan personal

Sistem informasi, arsip inspeksi keselamatan, pengujian obat, kesehatan

Perencanaan strategis

Sumber Daya Manusia Internasional, peramalan,

(forecasting), perencanaan (planning), penggabungan dan akuisisi

Sumber: Noe, Hollenbeck, Gerhart, Wright (2010)

2.2. Sistem

Pengertian Sistem menurut beberapa ahli yaitu, Menurut Tata Sutabri (2012:6) pada buku Analisis Sistem Informasi, pada dasarnya sistem adalah sekelompok unsur hubungan yang erat hubungannya satu dengan yang lain, yang berfungsi bersama-sama untuk mencapai tujuan tertentu.

Menurut McLeod (2001:p9) definisi sistem adalah sekelompok elemen yang terintegrasi dengan maksud yang sama untuk mencapai suatu tujuan. Suatu organisasi seperti perusahaan atau suatu bidang fungsional cocok dengan definisi ini.

Menurut Jogianto (2005:2) pada buku Analisis dan Desain Sistem Informasi mendefinisikan sistem adalah sekumpulan dari elemen-elemen yang berinteraksi untuk mencapai susatu tujuan tertentu, sistem ini menggambarkan suatu kejadian-kejadian dan kesatuan yang nyata adalah suatu objek nyata, seperti tempat, benda dan orang-orang yang betul-betul ada dan terjadi.

2.2.1. Elemen Sistem

Menurut McLeod (2001, p9) tidak semua system mempunyai hubungan antara elemen-elemen dalam sistem, dapat dijelaskan dengan proses sebagai berikut : sumber daya input diubah menjadi sumber daya output. Sumber daya mengalir dari elemen input, melalui elemen transformasi ke elemen output. Suatu mekanisme pengendalian memantau proses transformasi untuk meyakinkan bahwa sistem tersebut memenuhi tujuannya. Mekanisme pengendalian ini dihubungkan pada arus sumber daya dengan memakai suatu lingkaran upan balik (feedback loop) yang mendapatkan informasi dari output sistem dan menyediakan informasi bagi mekanisme pengendalian. Mekanisme pengendalian membandingkan sinyal-sinyal unpan balik ke sasaran dan mengarahkan sinyal pada elemen input jika sistem operasi memamng perlu diubah. Sebagai contoh jika elemen menggambarkan suatu perusahaan manufaktur, sumber daya input adalah bahan baku atau bahan mentah, kemudian melalui proses transformasi di ubah menjadi barang jadi atau jasa. Mekanisme pengendaliannya adalah menajemen perusahaan, tujuannnya adalah sasaran-sasaran yang ingin dicapai perusahaan, dan lingkaran umpan baliknya adalah arus informasi dari dan menuju manajemen.

2.3. Informasi

Menurut McLeod (2001:p12) informasi adalah data yang telah diproses, atau data yang memiliki arti.informasi juga bias diartikan sebagai data yang diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya.

Sedangkan Menurut Tata Sutabri (2012:22) pada buku Analisis Sistem Infomasi, informasi adalah data yang telah diklasifikasikan, diolah, atau diinterpretasikan

2.3.1. Kualitas Informasi

Menurut Tata Sutabri (2012:33-34) pada buku Analisis Sistem Informasi, kualitas dari suatu informsi tergantung dari 3 hal, yaitu informasi harus akurat (accurate), tepat waktu (timeliness), dan relavan (relevance).

a. Akurat (accuracy)

Informasi harus bebas dari kesalahan-kesalahan dan tidak menyesatkan.

Akurat juga berarti bahwa informasi harus jelas mencerminkan maksudnya.

b. Tepat Waktu (Time Lines)

Informasi yang dating kepada penerima tidak boleh terlambat. Informasi yang sudah usang tidak mempunyai nilai lagi, kerena informasi merupakan suatu landasan dalam mengambil sebuah keputusan dimana bila pengambilan keputusan terlambat maka akan berakibat fatal untuk organisasi.

c. Relevan (relevance)

Informasi tersebut mempunyai manfaat untuk pemakainya. Relevansi informasi untuk setiap orang berbeda. Menyampaikan informasi tentang penyebab kerusakan mesin produksi kepada akuntan perusahaan tentunya kurang relavan. Akan lebih relavan bila ditujukan kepada ahli teknik perusahaan. Sebaliknya informasi mengenai harga pokok produksi disampaikan untuk ahli teknik merupakan informasi yang kurang relavan, tetapi akan sangat relavan untuk seorang akuntan perusahaan.

2.4. Sistem Informasi Penggajian

Sistem informasi penggajian merupakan salah satu bagian/subsistem dari sistem informasi sumber daya manusia (SISDM). Menurut McLeod (2001, p525), Sistem informasi sumber daya manusia (SISDM) atau Human Resource Informastion System (HRIS) adalah suatu sistem yang digunakan untuk mengumpulkan data dan memelihara data yang menjelaskan sumber daya manusia, mengubah data tersebut menjadi informasi dan melaporkan informasi itu kepada user. Jadi, Sistem Informasi Penggajian dapat disimpulkan sebagai subsistem atau bagian dari SISDM yang secara khusus mengumpulkan,

memelihara dan mengubaha data penggajian menjadi suatu informasi penggajian serta mendistribusikan informasi tersebut kepada pemakai dalam organisasi.

2.5. Pajak Penghasilan (PPh) Pasal 21

Menurut www.pajak.go.id : Pajak penghasilan pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain yang di terima atau diperoleh wajib pajak orang pribadi dalam negeri sehubungan dengan pekerjaan atau jabatn, jasa, dan kegiatan.

Sistem pemotongan dan pemungutan pajak di Indonesia menggunakan sistem self assessment dimana dalam sistem ini pemberi kerja diberi kepercayaan dan tanggung jawab untuk menghitung, memotong, memperhitungkan, menyetor, dan melaporkan besarnya pajak yang harus dipotong dan disetor atas penghasilan orang pribadi sehubungan dengan pekerjaan atau jabatan, jasa dan kegiatan.

Penghasilan yang dipotong PPh Pasal 21 :

1. Penghasilan yang diterima atau diperoleh pegawai tetap, baik berupa penghasilan yang bersifat teratur maupun tidak teratur

2. Penghasilan yang diterima atau diperoleh penerima pensiun secara teratur berupa uang pengsiun atau penghasilan sejenisnya

3. Penghasilan sehubungan dengan pemutusan hubungan kerja dan penghasilan sehubungan dengan pensiun yang diterima secara sekaligus berupa uang pesangon, uang manfaat pensiun, tunjangan hari tua atau jaminan hari tua, dan pembayaran lain sejenis.

4. Penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa upah harian, upah mingguan, upah satuan, upah bororngan, atau upah yang dibayarkan secara bulanan

5. Imbalan kepada bukan pegawsai, antara lain berupa honorarium, komisi, fee, dan imbalan sejenis dengan nama dan dalam bentuk apapun sebagai imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan

6. Imbalan kepada pesrta kegiatan, antara lain berupa uang saku, uang representasi, uang rapat, honorarium, hadiah atau penghargaan dengan

nama dan dalam bentuk apapun, dan imbalan sejenis dengan nama apapun.

Penghasilan yang tidak dipotong PPh Pasal 21 :

1. Pembayaran manfaat atau santunan asuransi dari perusahaan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa

2. Penerimaan dalam bentuk natura dan/atau kenikmatan dalam bentuk apapun yang diberikan oleh Wajib Pajak atau Pemerintah, kecuali diberikan oleh bukan Wajib Pajak, Wajib Pajak yang dikenakan Pajak Penghasilan yang bersifat final dan yang dikenakan Pajak Penghasilan berdasarkan norma perhitungan khusus (deemed profit)

3. Iuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan dan iuran tunjangan hari tua atau iuran jaminan hari tua kepada badan penyelenggara tunjangan hari tua atau badan penyelenggara jaminan sosial tenaga kerja yang dibayar oleh pemberi kerja

4. Zakat yang diterima oleh orang pribadi yang berhak dari badana tau lembaga amil zakat yang dibentuk atau disahkan oleh Pemerintah 5. Beasiswa yang diterima atau diperoleh Warga Negara Indonesia dari

Wajib Pajak pemberi beasiswa dalam rangka mengikuti pendidikan formal/nonformal yang terstruktur baik di dalam negeri maupun luar negeri.

Penerima penghasilan yang dipotong PPh Pasal 21 : Pegawai

1. Penerima uang pesangon, pensiun atau uang manfaat pensiun, tunjangan hari tua, atau jaminan hari tua, termasuk ahli warisnya 2. Bukan pegawai yang menerima atau memperoleh penghasilan

sehubungan dengan pekerjaan, jasa, atau kegiatan, antara lain meliputi:

a) Tenaga ahli yang melakukan pekerjaan bebas yang tediri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai dan aktuaris

b) Pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, penari, pemahat, pelukis, dan seniman lainnya

c) Olahragawan

d) Penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator e) Pengarang, peniliti, dan penerjemah

f) Pemebri jasa dalam segala bidang, termasuk teknik, komputer dan sistema aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi dan sosial, serta pemberi jasa kepada suatu kepanitiaan g) Agen iklan

h) Pengawas atau pengelola proyek

i) Pembawa pesanan atau menemukan langganan atau yang menjadi perantara

j) Petugas penjaja barang dagangan k) Petugas dinas luar asuransi

l) Ditributor multilevel marketing atau direct selling dan kegiatan sejenisnya.

3. Peserta kegiatan yang menerima atau memperoleh penghasilan sehubungan dengan keikutsertaannya dalam suatu kegiatan, antara lain meliputi :

a) Peserta perlombaan dalam segala bidang, antara lain perlombaan olahraga, seni, ketangkasan, ilmu pengetahuan, teknologi dan perlombaan lainnya.

b) Peserta rapat, konferensi, sidang, pertemuan, atau kunjungan kerja c) Peserta atau anggota dalam suatu kepanitiaan sebagai

penyelenggara kegiatan tertentu

d) Peserta pendidikan, pelatihan, dan magang e) Peserta kegiatan lainnya

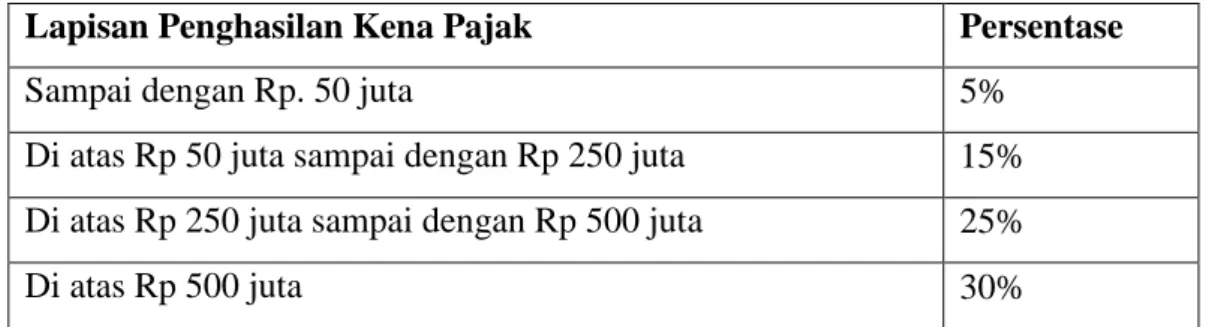

Pajak Penghasilan (PPh) datur berdasarkan undang-undang yang disahkan pemerintah. Berikut dijelaskan mengenai peraturan undang-undang perpajakan mengenai tarif pajak dan Penghasilan Tidak Kena Pajak (PTKP).

Tarif Pasal 17 ayat (1) huruf a Undang-undang Pajak Penghasilan : Tabel 2.2. Wajib Pajak Orang Pribadi Dalam Negeri

Lapisan Penghasilan Kena Pajak Persentase

Sampai dengan Rp. 50 juta 5%

Di atas Rp 50 juta sampai dengan Rp 250 juta 15%

Di atas Rp 250 juta sampai dengan Rp 500 juta 25%

Di atas Rp 500 juta 30%

Sumber : www.pajak.go.id (2016) Besar PTKP adalah :

Tabel 2.3. Penghasilan Tidak Kena Pajak

No. Penerima PTKP Setahun Sebulan

1. Untuk diri pegawai Rp 54.000.000 Rp 4.500.000 2. Untuk pegawai yang sudah menikah

(Kawin)

Rp 58.500.000 Rp 4.875.000

3. Untuk wajib kawin dan seorang istri yang penghasilannya digabung dengan penghasilan suami

Rp 112.500.000 Rp 9.375.000

4. Tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus, serta anak angkat yang menjadi tanggungan sepenuhnya, paling bayak 3 orang untuk setiap keluarga

Rp 5.000.000 Rp 375.000

Sumber : www.pajak.go.id (2016)

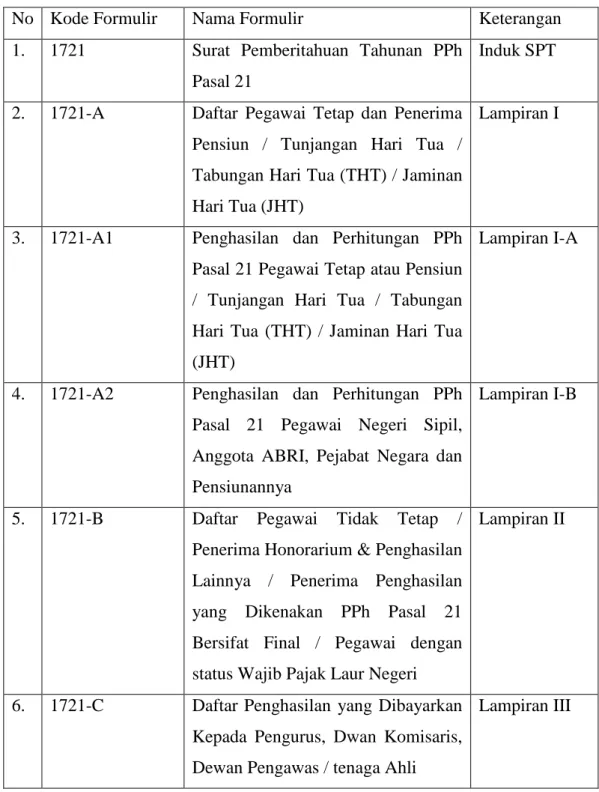

Surat Pemberitahuan (SPT) Tahunan Pasal 21 terdiri dari Induk SPT dan lampiran-lampirannya yang merupakan satu kesatuan yang tidsak terpisahkan.

Induk SPT dan lampiran-lampirannya masing-masing diberi nomor, kode, dan nama pada formulirnya seperti pada Tabel 2.4 :

Tabel 2.4. Bentuk dan isi SPT Tahunan PPh Pasal 21

No Kode Formulir Nama Formulir Keterangan

1. 1721 Surat Pemberitahuan Tahunan PPh Pasal 21

Induk SPT

2. 1721-A Daftar Pegawai Tetap dan Penerima Pensiun / Tunjangan Hari Tua / Tabungan Hari Tua (THT) / Jaminan Hari Tua (JHT)

Lampiran I

3. 1721-A1 Penghasilan dan Perhitungan PPh Pasal 21 Pegawai Tetap atau Pensiun / Tunjangan Hari Tua / Tabungan Hari Tua (THT) / Jaminan Hari Tua (JHT)

Lampiran I-A

4. 1721-A2 Penghasilan dan Perhitungan PPh Pasal 21 Pegawai Negeri Sipil, Anggota ABRI, Pejabat Negara dan Pensiunannya

Lampiran I-B

5. 1721-B Daftar Pegawai Tidak Tetap / Penerima Honorarium & Penghasilan Lainnya / Penerima Penghasilan yang Dikenakan PPh Pasal 21 Bersifat Final / Pegawai dengan status Wajib Pajak Laur Negeri

Lampiran II

6. 1721-C Daftar Penghasilan yang Dibayarkan Kepada Pengurus, Dwan Komisaris, Dewan Pengawas / tenaga Ahli

Lampiran III

Sumber : Anastasia D. & Lilis S. (2009, p.11)

Berikut ini akan dicantumkan sebuah contoh kasus perhitungan pajak PPh 21

Budi Karyanto pegawai pada perusahaan PT Candra Kirana, menikah tanpa anak, memperoleh gaji sebulan Rp10.000.000,00. PT Candra Kirana mengikuti program Jamsostek, premi Jaminan Kecelakaan Kerja dan premi Jaminan Kematian dibayar oleh pemberi kerja dengan jumlah masing-masing 0,50% dan 0,30% dari gaji. PT Candra Kirana menanggung iuran Jaminan Hari Tua setiap bulan sebesar 3,70% dari gaji sedangkan Budi Karyanto membayar iuran Jaminan Hari Tua sebesar 2,00% dari gaji setiap bulan. Disamping itu PT Candra Kirana juga mengikuti program pensiun untuk pegawainya. PT Candra Kirana membayar iuran pensiun untuk Budi Karyanto ke dana pensiun, yang pendiriannya telah disahkan oleh Menteri Keuangan, setiap bulan sebesar Rp100.000,00, sedangkan Budi Karyanto membayar iuran pensiun sebesar Rp50.000,00. Pada bulan Juli 2013 Budi Karyanto hanya menerima pembayaran berupa gaji. Penghitungan PPh Pasal 21 bulan Juli 2013 adalah sebagai berikut:

Gaji 10.000.000,00

Premi Jaminan Kecelakaan Kerja 50.000,00

Premi Jaminan Kematian 30.000,00

Penghasilan bruto 10.080.000,00

Pengurangan

1. Biaya jabatan

5%x10.080.000,00 504.000,00

2. Iuran Pensiun 50.000,00

3. Iuran Jaminan Hari Tua 200.000,00

754.000,00

Penghasilan neto sebulan 9.326.000,00

Penghasilan neto setahun

12x9.326.000,00 111.912.000,00

PTKP

- untuk WP sendiri 54.000.000,00 - tambahan WP kawin 4.500.000,00

58.500.000,00

Penghasilan Kena Pajak setahun 53.412.000,00

Pembulatan 53.412.000,00

PPh terutang

5%x53.412.000,00 2.670.600,00

PPh Pasal 21 bulan Juli

2.670.600,00: 12 222.550,00

2.6. Entity Realationship Diagram (ERD)

Menurut salah satu para ahli, Brady dan Loonam (2010), Entity Relationship diagram (ERD) merupakan teknik yang digunakan untuk memodelkan kebutuhan data dari suatu organisasi, biasanya oleh System Analys dalam tahap analisis persyaratan proyek pengembangan system. Sementara seolah-olah teknik diagram atau alat peraga memberikan dasar untuk desain database relasional yang mendasari sistem informasi yang dikembangkan. ERD bersama-sama dengan detail pendukung merupakan model data yang pada gilirannya digunakan sebagai spesifikasi untuk database.

Notasi-notasi penyusun ERD adalah sebagai berikut :

Entity

Objek dalam dunia nyata yang dapat dibedakan dengan objek lain, sebagai contoh mahasiswa, dosen, departemen. Entity terdiri atas beberapa attribute sebagai contoh attribute dari entitas mahasiswa adalah NIM, nama, alamat, email, dan lainnya. Attribute NIM merupakan unik untuk mengidentifikasikan / membedakan mahasiswa yang satu dengan yang lainnya. Pada setiap entity harus memiliki satu attribute unik atau yang disebut dengan primary key. Simbol entity dapat dilihat pada Gambar 2.1 sebagi berikut :

Gambar 2.1 Entity

Attribute

Atribut yang berfungsi untuk mendeskripsikan karakteristik dari entity tersebut. Isi dari attribute mempunyai sesuatu yang dapat mengidentifikasikan isi elemen satu dengan yang lain. Simbol attribute dapat dilihat pada Gambar 2.2 sebagi berikut :

Gambar 2.2 Attribute

Relationship

Hubungan antara beberapa entity. sebagai contoh relasi antar mahaiswa dengan mata kuliah dimana setiap mahasiswa bisa mengambil beberapa mata kuliah dan setiap mata kuliah bisa diambil oleh lebih dari 1 mahasiswa. Relationship tersebut memiliki hubungan banyak ke banyak. Simbol Relationship dapat dilihat pada Gambar 2.3 :

Gambar 2.3 Relationship

Cardinality

Cardinality sendiri terbagi menjadi beberapa macam, yaitu : a.) One to one relationship

Yaitu relasi dimana satu anggota entity memiliki hubungan dengan satu anggota entity relasinya.

Gambar 2.4 One to one relationship b.) One to many relationship

Yaitu rekasi dimana satu anggota entity dapat memiliki relasi dengan beberapa anggota entity relasinya, tetapi satu anggota entity relasinya hanya berelasi dengan satu anggota entity itu.

Gambar 2.5 One to many relationship c.) Many to many relationship

Yaitu relasi dimana satu anggota entity dapat berelasi dengan banyak anggota pada entity relasinya dan satu anggota pada entity itu.

Gambar 2.6 Many to many relationship d.) Depedency

Merupakan hubungan antar entity, dimana salah satu entity tidak memiliki attribute kunci, sehingga entity tersebut diindetifikasikan oleh entity lain dengan kombinasi nilai attribute. Simbol relasi Dependancy dapat dilihat pada Gambar 2.7 :

Gambar 2.8 Depedency e.) Mandatory

Gambar 2.9 Mandatory

2.7. Data Flow Diagram (DFD)

Data Flow Diagram adalah suatu network yang menggambarkan suatu system automat atau komputerisasi, manipulasi, atau gabungan dari keduanya yang penggambarannya disusun dalam bentuk kumpulan komponen sistem yang saling berhubungan sesuai aturan mainnya. Sutabri (2012:116)

Simbol-simbol yang digunakan dalam Data Flow Diagram, yaitu :

No Simbol Keterangan

1.

Process, Simbol ini digunakan untuk proses pengolahan atau transformasi data.

2.

External Entity, Simbol ini digunakan untuk menggambarkan asal atau tujuan data

3. Data Flow, simbol ini digunakan untuk

menggambarkan aliran data yang berjalan.

4.

Data Store, Simbol ini digunakan untuk menggambarkan data flow yang sudah disimpan atau diarsipkan.

Sumber : Sutabri (2012:117)

2.8. Document Flow

Document flow menggambarkan aliran dokumen-dokumen dari informasi di antara area yang berhubungan di dalam perusahaan. Sebuah document flow berguna dalam menganalisa prosedur-prosedur control internal. Document flow juga merupakan alur yang menggambarkan hubungan antara input, process, dan output sebuah sistem. Sebuah document flow akan mengidentifikasi input yang masuk ke dalam sistem dan asal dari input tersebut. Ada dua macam input yang akan masuk ke dalam sistem, yaitu input yang berupa data baru yang masuk ke dalam sistem atau data yang telah disimpan sebelumnya. Data yang masuk ke dalam sistem akan digunakan di masa yang akan datang untuk mengelola sistem.

Document flow juga menampilkan logika yang digunakan computer ketika melakukan proses dalam sistem. Hasil dari informasi baru merupakan komponen output yang dapat disimpan ataupun untuk digunakan di masa yang akan datang dan ditampilkan pada layar computer atau dicetak di kertas. Dalam beberapa hal, output dari sebuah proses adalah input untuk proses-proses lainnya (Romney &

Steinbart, 2012).

2.8.1 Simbol-simbol Document Flow

Document flow disusun dengan menggunakan simbol. Simbol tersebut merupakan alat bantu penting untuk menggambarkan sebuah proses dalam sebuah program. Simbol dalam document flow dibagi menjadi 4 kategori, yaitu (Romney

& Steinbart, 2012) :

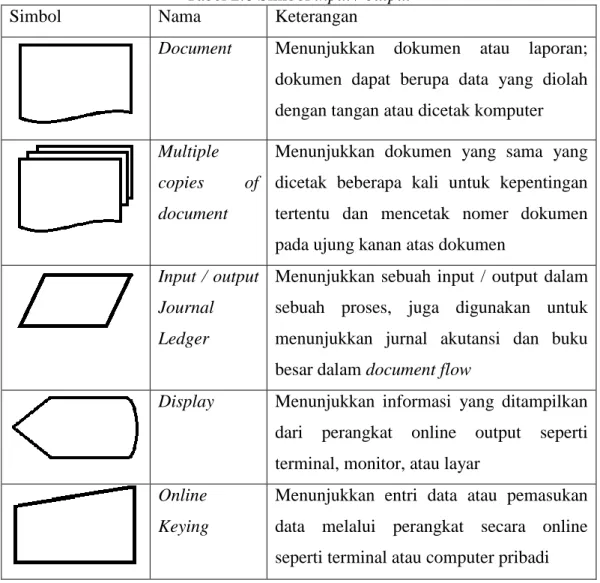

a. Simbol input / output

Simbol ini menampilkan perangkat atau media yang menyediakan input atau record output dari pengolahan operasi-operasi. Simbol input / output dapat dilihat pada Tabel 2.6

Tabel 2.6 Simbol input / output

Simbol Nama Keterangan

Document Menunjukkan dokumen atau laporan;

dokumen dapat berupa data yang diolah dengan tangan atau dicetak komputer Multiple

copies of document

Menunjukkan dokumen yang sama yang dicetak beberapa kali untuk kepentingan tertentu dan mencetak nomer dokumen pada ujung kanan atas dokumen

Input / output Journal Ledger

Menunjukkan sebuah input / output dalam sebuah proses, juga digunakan untuk menunjukkan jurnal akutansi dan buku besar dalam document flow

Display Menunjukkan informasi yang ditampilkan dari perangkat online output seperti terminal, monitor, atau layar

Online Keying

Menunjukkan entri data atau pemasukan data melalui perangkat secara online seperti terminal atau computer pribadi

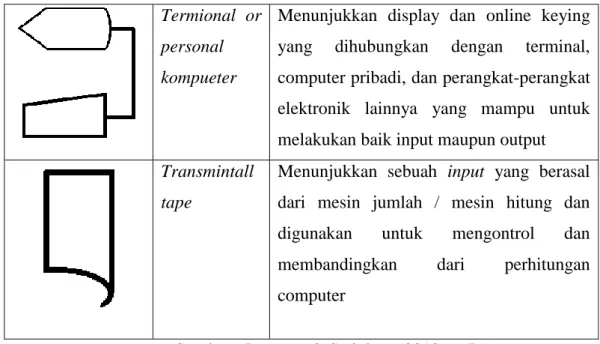

Termional or personal kompueter

Menunjukkan display dan online keying yang dihubungkan dengan terminal, computer pribadi, dan perangkat-perangkat elektronik lainnya yang mampu untuk melakukan baik input maupun output Transmintall

tape

Menunjukkan sebuah input yang berasal dari mesin jumlah / mesin hitung dan digunakan untuk mengontrol dan membandingkan dari perhitungan computer

Sumber : Romney & Steinbart (2012, p. 76)

b. Simbol process

Simbol ini menampilkan tipe dari perangkat yang digunakan untuk memproses data atau menunjukkan bila pengolahan dilakukan secara manual.

Simbol proses dapat dilihat pada Tabel 2.7

Tabel 2.7 Simbol process

Simbol Nama Keterangan

Computer Processing

Menggambarkan proses yang dilakukan dengan komputer; biasanya digunakan dalam mengubah data atau informasi Manual

operation

Menggambarkan proses yang dilakukan secara manual

Auxiliary operation

Menggambarkan proses yang dilakukan oleh sebuah perangkat kecuali komputer

Off-line keying

Menggambarkan data yang dimasukkan menggunakan perangkat off-line seperti mesin cash register.

Sumber : Romney & Steinbart (2012, p. 76,77) Tabel 2.6 Simbol input / output (sambungan)

Tabel 2.6 Simbol input / output (smbungan)

c. Simbol storage

Simbol ini merupakan perangkat-perangkat yang digunakan untuk menyimpan data. Simbol storage dapat dilihat pada 2.8

Tabel 2.8 Simbol storage

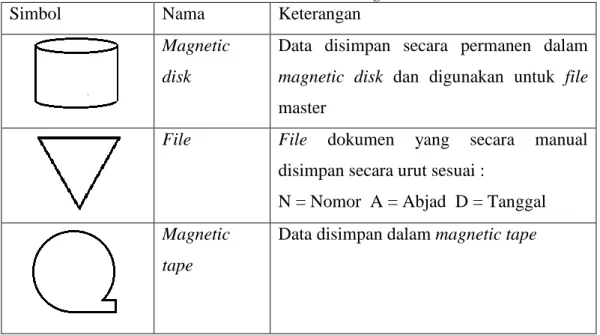

Simbol Nama Keterangan

Magnetic disk

Data disimpan secara permanen dalam magnetic disk dan digunakan untuk file master

File File dokumen yang secara manual disimpan secara urut sesuai :

N = Nomor A = Abjad D = Tanggal Magnetic

tape

Data disimpan dalam magnetic tape

Sumber : Romney & Steinbart (2012, p. 77) d. Simbol flow dan simbol lainnya

Simbol ini menunjukkan aliran data, dimana document flow dimulai atau berakhir, dimana keputusan-keputusan dibuat, dan ketika menambahkan catatan penjelas ke dalam document flow. Simbol flow dan symbol lainnya dapat dilihat pada Tabel 2.9

Tabel 2.9 Simbol Flow dan Simbol lainnya

Simbol Nama Keterangan

Document Processing Flow

Aarah aliran dokumen atau proses

Data /

Information Flow

Arah aliran data atau informasi ; biasanya digunakan untuk menunjukkan proses menyalin data dari satu dokumen ke dokumen lain

Cumminication link

Tranmisi data dari satu lokasi ke lokasi dengan menggunakan garis komunikasi

On-page Connector

Menghubungkan aliran proses dalam halaman yang sama; tujuannya agar tidak ada arus yang bersilangan

Off-page Connector

Menghubungkan proses jika berganti halaman, baik masuk maupun keluar

Terminal Menunjukkkan awal, akhir atau interupsi dalam proses atau program

Decision Menunjukkan jalan alternative atau percabangan

Annotation Penambahan komentar secara deskriptif atau penjelasan sebagai klarifikasi

Sumber : Romney & Steinbart (2012, p. 77)

Tabel 2.9 Simbol Flow dan Simbol lainnya (sambungan)