ANALISIS PERBANDINGAN KINERJA KEUANGAN BANK BUMN DAN BANK SWASTA NASIONAL DI INDONESIA

Oleh

SYAPUTRI NOVIYANI

Skripsi

Sebagai Salah Satu Syarat Untuk Mencapai Gelar Sarjana Ekonomi

Pada

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

Fakultas Ekonomi dan Bisnis Universitas Lampung

ABSTRACT

COMPARATIVE ANALYSIS OF FINANCIAL PERFORMANCE BUMN BANK AND NATIONAL PRIVATE BANKS IN INDONESIA

By

SYAPUTRI NOVIYANI

Banking financial report is a report that shows the financial condition of the bank as a whole including the strengths and weaknesses. This study aims to determine whether there are significant differences between the financial performance of BUMN banks compared to the national private banks in Indonesia in 2008-2011.

The research was conducted by analyzing the financial ratios of each bank which reflects the performance of the bank, the variables used in this study consisted of Capital Adequacy Ratio (CAR), Non Perfoming Loan (NPL), Return On Asset (ROA), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Net Interest Margin (NIM), Loan to Deposit Ratio (LDR) dan Dana Pihak Ketiga (DPK).

From the results of the analysis carried banking performance levels showed no difference in the level of financial performance in the CAR, ROA, ROA, NIM and LDR ratio significantly. However, the NPL ratio and deposits shows that there is a difference between BUMN Banks and National Private Banks

ABSTRAK

ANALISIS PERBANDINGAN KINERJA KEUANGAN BANK BUMN DAN BANK SWASTA NASIONAL DI INDONESIA

Oleh

SYAPUTRI NOVIYANI

Laporan keuangan perbankan adalah laporan yang menunjukan kondisi keuangan bank secara keseluruhan termasuk kekuatan dan kelemahan yang dimiliki.Penelitian ini bertujuan untuk mengetahui ada tidaknya perbedaan yang signifikan antara kinerja keuangan bank BUMN jika dibandingkan dengan perbankan swasta nasional di Indonesia pada tahun 2008-2011.

Penelitian ini dilakukan dengan menganalisis rasio keuangan masing-masing

perbankan tersebut yang mencerminkan kinerja bank, variabel yang digunakan dalam penelitian ini terdiri dari rasio Capital Adequacy Ratio (CAR), Non Perfoming Loan

(NPL), Return On Asset (ROA),Biaya Operasional terhadap Pendapatan Operasional (BOPO), Net Interest Margin (NIM), Loan to Deposit Ratio (LDR) dan Dana Pihak Ketiga (DPK).

Dari hasil analisis yang dilakukan tingkat kinerja perbankan tidak menunjukan adanya perbedaan tingkat kinerja keuangan pada rasio CAR, ROA, BOPO, NIM dan LDR secara signifikan. Namun pada rasio NPL dan DPK menunjukkan terdapat perbedaan antara bank BUMN dan bank swasta nasional.

DAFTAR ISI

1.2. Perumusan Masalah ... 4

1.3. Batasan Masalah... 4

1.4. Tujuan Penelitian ... 5

1.5. Manfaat Penelitian ... 5

II. TINJAUAN PUSTAKA 2.1. Pengertian dan Jenis-jenis Bank ... 6

2.2. Fungsi Bank ... 7

2.3. Laporan Keuangan ... 9

2.4. Kinerja Keuangan... 10

2.5. Tingkat Kesehatan Bank ... 13

2.6. Rasio Keuangan ... 14

2.7. Kerangka Pemikiran ... 17

2.8. Pengembangan Hipotesis ... 18

III. METODE PENELITIAN 3.1. Sumber Data Penelitian ... 22

3.4.2.Uji Beda Rata-rata ... 26

IV. ANALISIS DAN PEMBAHASAN 4.1. Statistik Deskriptif ... 28

4.2. Pengujian Hipotesis ... 34

V. SIMPULAN DAN SARAN 5.1.Simpulan ... 40

5.2.Saran ... 42

5.3.Keterbatasan Penelitian ... 42

5.4.Implikasi ... 43

DAFTAR TABEL

Halaman

DAFTAR GAMBAR

Halaman

DAFTAR LAMPIRAN

BAB I

PENDAHULUAN

1.1.Latar Belakang

Industi perbankan sangat penting peranannya dalam sistem perekonomian dan

sebagai alat dalam pelaksanaan kebijakan moneter pemerintah. Bank merupakan

salah satu lembaga keuangan yang mempunyai peranan sangat penting di dalam

perekonomian suatu negara sebagai lembaga perantara keuangan, hal ini dikarenakan

perbankan merupakan salah satu dari sistem keuangan yang berfungsi sebagai

Financial intermediary, yaitu suatu lembaga yang mempunyai peran untuk mempertemukan antara pemilik dan pengguna dana, maka kegiatan bank harus

berjalan secara efisien.

Krisis keuangan global yang melanda Amerika Serikat telah merambat ke seluruh

dunia. Indonesia merupakan salah satu negara yang mengalami imbas dari krisis

keuangan global dan sangat mempengaruhi kinerja perekonomian suatu negeri.

Kondisi krisis ekonomi global tentunya akan mempengaruhi kinerja keuangan suatu

bank, dan masing-masing bank memiliki kondisi kinerja keuangan yang

2

bank swasta nasional. Melalui laporan kinerja keuangan dapat mengetahui kinerja

keuangan dan membantu dalam mengambil keputusan. Untuk mengetahui kondisi

keuangan sebuah bank dalam keadaan baik dalam arti sehat atau dalam keadaan

kesulitan keuangan, maka harus dilakukan penilaian terhadap kinerja bank tersebut.

Adanya penurunan kinerja bank-bank harus segera diperbaiki karena jika penurunan

kinerja tersebut terus berlanjut tentunya akan membuat kredibilitas perbankan dimata

masyarakat akan semakin menurun dan bagi bank-bank yang mengalami penurunan

kinerja secara tajam tentu tinggal menunggu waktu untuk dilikuidasi jika tidak ada

upaya untuk memperbaiki kinerjanya. Melalui penilaian kesehatan bank kita dapat

menilai kinerja bank tersebut. Tingkat kesehatan bank dapat dinilai dari beberapa

indikator. Untuk menilai kinerja perusahaan perbankan umumnya digunakan aspek

penilaian yaitu CAMEL.

Pada peraturan Bank Indonesia Nomor 6/10/PBI/2004 tentang sistem penilaian

tingkat kesehatan Bank Umum yang dilihat dari aspek-aspek permodalan, kualitas

aktiva produktif, rentabilitas, likuiditas dan sensitivitas terhadap pasar dengan

metode CAMEL (Capital, Assets Quality, Manajemen, Earning and Liquidity), Namun dalam praktiknya rasio CAMELS tidak dapat digunakan sepenuhnya

dikarenakan keterbatasan pengetahuan dalam mengukur rasio manajemen dan

sensitivitas. Selain itu juga laporan keuangan perbankan tidak dapat digunakan untuk

menilai CAMELS secara penuh sesuai dengan peraturan Bank Indonesia. Pada

serta penyaluran kredit yang diberikan bank, dalam hal ini hanya bank yang

bersangkutan dan Bank Indonesia yang mengetahuinya, oleh sebab itu banyak dari

penelitian lain mengukur kinerja perbankan dengan menggunakan rasio permodalan,

rasio kualitas aktiva produktif, rasio rentabilitas, rasio efisiensi, rasio likuiditas.

Sistem perbankan yang sehat, kuat dan efisien sangatlah dipergunakan guna

menciptakan kestabilan sistem keuangan. Salah satu contoh persaingan yang terjadi

adalah terjadinya tarik menarik nasabah. Banyak calon nasabah yang tertarik untuk

menginvestasikan dananya di bank pemerintah, karena para calon yakin bank

pemerintah dapat menjamin keamanan dana nasabah.

Menurut Muliaman seorang staf kementrian BUMN (Reza; 2009) mengatakan bahwa “Bank Pemerintah justru memiliki kinerja yang lebih rendah dan tidak

optimal jika dibandingkan dengan bank swasta nasional”. Hadirnya bank-bank

swasta nasional di Indonesia tidak dapat dipungkiri lagi peran dan manfaat

kehadirannya. Karena bank-bank tersebut mampu menandingi bank BUMN yang

sudah ada. Bank-bank tersebut mampu memberikan pembanding mengenai kualitas

dan kinerja bank-bank milik pemerintah dan mampu mencetak tenaga-tenaga sumber

daya manusia yang handal dibidang perbankan.

Dengan adanya penilaian tersebut jadi kita dapat mengetahui apakah bank-bank

tersebut telah memiliki rasio pengukuran kinerja dengan standar yang sehat yang

telah ditentukan oleh Bank Indonesia. Sehingga kita lebih percaya untuk menyimpan

4

Penelitian ini merupakan pengembangan dari penelitian sebelumnya (Reza: 2009)

yang juga membandingkan kinerja keuangan bank BUMN dan bank swasta.

Pengembangan dari penelitian sebelumnya yaitu sampel yang digunakan berupa

laporan keuangan dari masing-masing bank. Berdasarkan uraian di atas, maka

penulis tertarik untuk melakukan penelitian lebih lanjut mengenai kinerja keuangan

bank BUMN dan bank swasta, dengan judul “Analisis Perbandingan Kinerja

Keuangan Bank BUMN Dan Bank Swasta Nasional Di Indonesia”.

1.2 Perumusan Masalah

Berdasarkan uraian diatas maka perumusan masalah dari penelitian ini adalah “Apakah terdapat perbedaan yang signifikan antara kinerja keuangan bank BUMN

jika dibandingkan dengan bank swasta nasional untuk masing-masing rasio keuangan”

1.3 Batasan Masalah

1. Penelitian ini dilakukan pada perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia dan Bank Indonesia.

2. Data yang digunakan berupa laporan keuangan desember periode 2008-2011.

3. Rasio yang digunakan untuk mengukur kinerja keuangan bank adalah rasio

keuangan model CAMEL (Capital, Assets, Management, Earning, dan Liquidity)

1.4 Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui apakah terdapat perbedaan pada tingkat

kinerja keuangan antara bank BUMN dan bank swasta yang ada di Indonesia yang

diukur untuk masing-masing rasio keuangan.

1.5 Manfaat Penelitian

Manfaat yang dapat diperoleh bagi beberapa pihak dari penelitian mengenai

perbandingan kinerja bank BUMN dan bank swasta nasional antara lain :

a. Bagi akademik diharapkan dapat memberikan kontribusi terhadap akademik

sebagai tambahan referensi dalam penelitian sejenis di masa mendatang.

b. Bagi managemen perusahaan, dapat digunakan sebagai bahan pertimbangan

6

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian dan Jenis-jenis Bank

Perbankan memiliki kedudukan yang strategis, yakni sebagai penunjang kelancaran

system pembayaran, pelaksanaan kebijakan moneter dan pencapaian stabilitas

sisitem keuangan, sehingga diperlukan perbankan yang sehat, transparan dan dapat

dipertanggungjawabkan.

Menurut Undang-Undang Nomor 10 Tahun 1998 tentang perbankan, bank adalah

menghimpun dana dari masyarakat dalam bentuk pinjaman dan menyalurkannya

kepada masyarakat dalam bentuk pinjaman atau kredit dan bentuk-bentuk lainnya

dalam rangka meningkatkan taraf hidup rakyat banyak.

Sedangkan berdasarkan PSAK No.31, pengertian bank adalah suatu lembaga yang

berperan sebagai perantara keuangan (Financial Intermediary) antara pihak yang

memiliki dana dan pihak yang memerlukan dana, serta sebagai lembaga yang

Dalam Undang-undang perbankan Nomor 10 Tahun 1998, jenis perbankan adalah

sebagai berikut :

1. Bank Umum

Bank Umum adalah bank yang melaksanakan kegiatan usaha secara

konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran.

Sifat jasa yang diberikan adalah umum, dalam arti dapat memberikan seluruh

jasa perbankan yang ada. Begitu pula dengan wilayah operasinya dapat dilakukan

di seluruh wilayah. Bank umum sering disebut juga dengan bank komersil

(commercial bank).

2. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat adalah Bank yang melaksanakan kegiatan usaha secara

konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak

memberikan jasa dalam lalu lintas pembayaran. Artinya, kegiatan BPR jauh lebih

sempit dibandingkan dengan kegiatan Bank Umum.

2.2 Fungsi Bank

Dari berbagai definisi bank yang ada, bank dapat dikelompokkan menurut fungsinya

yaitu :

Fungsi Menghimpun Dana

Dalam melakukan kegiatan usahanya sehari-hari, bank harus mempunyai dana agar

8

pemilik bank (pemegang saham), pemerintah, Bank Indonesia, pihak-pihak diluar

negeri, dan masyarakat dalam negeri. Dana masyarakat dihimpun oleh bank

menggunakan instrumen produk simpanan yang terdiri dari : Giro, Deposito, dan

Tabungan.

Fungsi Menyalurkan Dana (Kredit)

Dana yang dihimpun oleh bank harus disalurkan kembali ke masyarakat dalam

bentuk kredit. Hal ini dilakukan karena fungsi bank adalah sebagai lembaga

perantara pihak-pihak yang kekurangan dana, dan keuntungan bank diperoleh dari

selisih antara harga jual dan harga beli dana tersebut dikurangi dengan biaya

operasional.

Fungsi Melancarkan Pembayaran Perdagangan dan Peredaran Uang

Fungsi bank dalam melancarkan pembayaran transaksi perdagangan dapat terlaksana

karena bank mempunyai jasa-jasa bank. Dalam fungsi memperlancarkan pembayaran

perdagangan, bank membedakan transaksi menjadi dua yaitu :

a. Transaksi perdagangan dalam negeri, artinya setiap transaksi perdagangan selalu

diikuti pula dengan penyerahan barang dan pembayaran.

b. Transaksi perdagangan luar negeri, artinya setiap transaksi perdagangan tidak

selalu diikuti dengan pengiriman atau penyerahan barang dan pembayarannya.

Hal ini terjadi karena adanya kendala seperti kendala geografis, hukum dan

2.3 Laporan Keuangan

Laporan keuangan bank menunjukan kondisi keuangan bank secara keseluruhan.

Dari laporan keuangan akan terbaca bagaimana kondisi bank sesungguhnya,

termasuk kelemahan dan kekuatan yang dimiliki. Laporan ini juga menunjukan

kinerja manajemen bank selama satu periode. Keuntungan dengan membaca laporan

keuangan pihak manajemen dapat memperbaiki kelemahan yang ada serta

mempertahankan kekuatan yang dimiliki (Kasmir, 2003).

Tujuan pembuatan laporan keuangan suatu bank menurut kasmir (2003) adalah

sebagai berikut :

a. memberikan informasi keuangan tentang jumlah aktiva dan jenis-jenis aktiva

yang dimiliki.

b. member informasi keuangan tentang jumlah kewajiban dan jenis-jenis kewajiban

bank jangka pendek maupun jangka panjang.

c. memberikan informasi keuangan tentang jumlah modal dan jenis-jenis modal

bank pada waktu tertentu.

d. memberikan informasi tentang hasil usaha yang tercermin dari jumlah

pendapatan yang diperoleh dan sumber-sumber pendapatan bank tersebut.

e. memberikan informasi keuangan tentang jumlah biaya-biaya yang dikeluarkan

berikut jenis-jenis biaya yang dikeluarkan dalam periode tertentu.

f. memberikan informasi tentang perubahan yang terjadi dalam aktiva, kewajiban

10

g. memberikan informasi tentang kinerja manajemen dalam suatu periode dari hasil

laporan keuangan yang disajikan.

Dengan demikian laporan keuangan di samping menggambarkan kondisi keuangan

suatu bank juga untuk menilai kinerja manajemen bank yang bersangkutan.

Komponen Laporan Keuangan

- Neraca

- Laporan laba rugi

- Laporan perubahan ekuitas

- Laporan arus kas

- Catatan Atas laporan keuangan

2.4 Kinerja Keuangan

Menurut Kamus Besar Bahasa Indonesia (1997) kinerja adalah merupakan kata

benda (n) yang artinya : Sesuatu yang harus dicapai, prestasi yang diperlihatkan,

kemampuan kerja (peralatan).

Menurut Ikatan Akuntan Indonesia kinerja perusahaan dapat diukur dengan

menganalisis dan mengevaluasi laporan keuangan. Informasi posisi keuangan dan

kinerja keuangan di masa lalu sering kali digunakan sebagai dasar untuk

memprediksi posisi keuangan dan kinerja di masa depan dan hal-hal lain yang

langsung menarik perhatian pemakai seperti pembayaran deviden, upah, pergerakan

harga sekuritas dan kemampuan perusahaan untuk memenuhi komitmennya ketika

Kinerja merupakan hal penting yang harus dicapai oleh setiap perusahaan

dimanapun, karena kinerja merupakan cerminan dari kemampuan perusahaan dalam

mengelola dan mengalokasikan sumber dayanya. Selain itu tujuan pokok penilaian

kinerja adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi dan

dalam mematuhi standart prilaku yang telah ditetapkan sebelumnya, agar

membuahkan tindakan dan hasil yang diharapkan. Standar perilaku dapat berupa

kebijakan manajemen atau rencana formal yang dituangkan dalam anggaran.

Pencapaian tujuan dan kinerja bank tidak terlepas dari kinerja manajemen itu sendiri.

Untuk mengevaluasi kinerja perbankan, para pemegang saham, kreditor, dan

pihak-pihak berkepentingan lainnya membutuhkan informasi yang berkenaan dengan

proses-proses keputusan yang dilakukan oleh manajemen perbankan beserta

hasil-hasilnya. Oleh karena itu dibutuhkan sarana pertanggungjawaban manajemen berupa

laporan keuangan.

Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi

keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Keadaan kinerja keuangan perbankan sangat penting untuk diketahui sebagai bahan

pertimbangan dalam pengambilan kebijakan manajemen di segala aspek. Dengan

adanya kinerja yang baik maka para pihak investor dan pihak lain diluar perbankan

tidak akan ragu-ragu untuk menanamkan investasinya kepada bank-bank yang

12

Kinerja keuangan merupakan suatu tampilan keuangan selama periode tertentu.

Kinerja keuangan adalah penentuan secara periodik tampilan keuangan berdasarkan

sasaran, standar, dan kinerja yang telah ditetapkan sebelumnya.

Dalam mengukur kinerja keuangan digunakan analisis keuangan karena analisis

keuangan melibatkan penilaian terhadap keuangan dimasa yang akan datang dan

untuk menentukan kekuatan-kekuatan yang handal. Kinerja keuangan bank dapat

dinilai dari kinerja untuk tahun yang lalu maupun yang sedang berjalan dengan

menganalisis laporan keuangan.

Kinerja keuangan perbankan adalah prestasi yang dicapai dalam suatu periode

tertentu yang mencerminkan tingkat kesehatan suatu bank (kasmir : 2003).

Kinerja keuangan suatu bank ini merupakan ukuran keberhasilan bagi manajemen

bank tersebut dalam mengelola dan mengalokasikan sumber dayanya. Untuk

mengetahui kondisi keuangan suatu perbankan maka dapat dilihat dari laporan

keuangan yang disajikan oleh bank secara periodik. Laporan ini juga

menggambarkan kinerja bank selama periode tersebut. Laporan ini sangat berguna

terutama bagi pemilik, pemerintah dan masyarakat sebagai nasabah bank guna

mengetahui kondisi suatu bank. Kinerja bank ini merupakan ukuran keberhasilan

bagi direksi bank dalam satu periode serta pedoman hal-hal apa saja yang perlu

diperbaiki selama satu periode tersebut dan bagaimana cara memperbaikinya.

Kinerja keuangan suatu bank dapat dinilai menggunakan laporan keuangan yang

dipublikasikan oleh bank tersebut. Kinerja keuangan perbankan pada dasarnya

faktor-faktor permodalan, kualitas aktiva produktif, manajemen, profitabilitas, dan

likuiditas. Dengan menganalisis rasio-rasio tersebut akan dapat diketahui tingkat

kesehatan suatu bank.

2.5 Tingkat Kesehatan Bank

Sesuai dengan Peraturan Bank Indonesia No. 6/10/PBI/2004 tentang Sistem

Penilaian Tingkat Kesehatan Bank Umum bahwa bank wajib melakukan penilaian

tingkat kesehatan bank yang dalam hal ini tingkat kesehatan bank merupakan hasil

penilaian kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi atau

kinerja suatu bank melalui penilaian faktor permodalan, kualitas asset, manajemen,

rentabilitas, likuiditas, dan sensitivitas terhadap risiko pasar. Penilaian terhadap

faktor-faktor tersebut dilakukan melalui penilaian kuantitatif dan atau kualitatif

setelah mempertimbangkan unsur judgement yang didasarkan atas materialitas dan signifikansi dari faktor-faktor penilaian serta pengaruh dari faktor lainnya seperti

kondisi industri perbankan dan perekonomian nasional.

Berdasarkan Peraturan Bank Indonesia No. 6/10/PBI/2004 tanggal 12 April 2004

tentang Sistem Penilaian Tingkat Kesehatan Bank Umum dalam menganalisa kinerja

bank digunakan enam faktor penilaian tingkat kesehatan bank yang disebut CAMEL.

Namun dalam penelitian ini tidak dapat digunakan rasio CAMEL (Capital, Asset Quality, Managemen, Earning, Liquidity) sepenuhnya dikarenakan keterbatasan pengetahuan dalam mengukur rasio managemen. Selain itu juga laporan keuangan

14

peraturan Bank Indonesia. Pada laporan keuangan perbankan tidak diketahui kualitas

manajemen dan pelanggaran serta penyaluran kredit yang diberikan bank. Dalam hal

ini hanya bank yang bersangkutan dan Bank Indonesia yang mengetahuinya.

2.6 Rasio Keuangan

Munawir (2006: 24) mengemukakan pengertian rasio yaitu menggambarkan suatu

jumlah yang lain, dan dengan menggunakan alat analisis berupa rasio ini akan dapat

menjelaskan atau memberi gambaran analisator tentang baik atau buruknya keadaan

atau posisi keuangan suatu perusahaan terutama bila angka rasio tersebut

dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar.

Sedangkan Harahap (2006:297) adalah mengemukakan bahwa rasio keuangan adalah

angka yang diperoleh dari hasil perbandingan dari suatu pos laporan keuangan

dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan.

Berdasarkan Peraturan Bank Indonesia No. 6/10/PBI/2004 maka rasio yang

digunakan dalam penelitian ini adalah sebagai berikut :

a. Permodalan (Capital)

Aspek ini menilai permodalan yang dimiliki bank yang didasarkan kepada kewajiban

penyediaan modal minimum bank. Penilaian tersebut didasarkan pada

Capital Adequacy Ratio (CAR) yang ditetapkan Bank Indonesia, yaitu perbandingan antara Modal dengan Aktiva Tertimbang Menurut Resiko. Semakin besar proporsi

ketentuan BI, bank yang dinyatakan sehat harus memiliki CAR paling sedikit sebesar

8%.

b. Kualitas Aktiva Produktif (Assets Quality)

Aktiva produktif atau productive assets atau sering disebut dengan earning assets

adalah semua aktiva yang dimiliki bank dengan maksud untuk dapat memperoleh

penghasilan sesuai dengan fungsinya. Penilaian aset sesuai dengan peraturan Bank

Indonesia adalah dengan membandingkan antara aktiva produktif yang

diklasifikasikan dengan aktiva produktif. Selain itu juga rasio penyisihan

penghapusan aktiva produktif terhadap aktiva produktif yang diklasifikasikan. Dalam

mengukur aspek ini akan digunakan rasio Non Performing Loans (NPL). Rasio ini digunakan untuk mengukur seberapa besar kredit macet yang harus diantisipasi oleh

bank. Semakin besar rasio ini, berarti semakin buruk bank dalam pengelolaan

aktivanya. Berdasarkan ketentuan BI standar NPL yang baik adalah dibawah 5%.

c. Rentabilitas (Earning)

Penilaian aspek ini digunakan untuk mengukur kemampuan bank dalam

meningkatkan keuntungan, juga untuk mengukur tingkat efisiensi usaha dan

profitabilitas yang dicapai bank yang bersangkutan. Penilaian ini meliputi ROA

16

Return On Assets (ROA)

Rasio ini menunjukan kemampuan perusahaan menghasilkan laba dari aktiva yang

dipergunakan. Dengan mengetahui rasio ini, akan dapat diketahui apakah perusahaan

efisien dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan.

Standar rasio ini adalah 1,5%.

Biaya Operasional Terhadap Pendapatan Operasional (BOPO)

Rasio BOPO digunakan untuk mengukur tingkat efisiensi dan kemampuan bank

dalam melakukan kegiatan operasional. Semakin kecil rasio ini menunjukan

manajemen bank semakin baik. Standar BOPO yang baik adalah 92%.

Net Interest Margin (NIM)

Rasio NIM digunakan untuk mengukur tingkat kemampuan bank dalam

mengendalikan biaya-biaya. Standar terbaik NIM menurut Bank Indonesia adalah

7%.

d. Likuiditas (Liquidity)

Aspek ini adalah penilaian terhadap aspek likuiditas bank. Suatu bank dikatakan

likuid apabila bank yang bersangkutan mampu membayar semua hutangnya,

terutama hutang-hutang jangka pendek. Selain ini juga bank harus mampu memenuhi

semua permohonan kredit yang layak dibiayai.

Dalam penelitian ini, rasio likuiditas yang digunakan adalah Loan to Deposit Ratio

(LDR). LDR merupakan rasio yang menyatakan seberapa jauh kemampuan bank

mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Berdasarkan

ketentuan Bank Indonesia standar LDR yang baik sebesar 85% - 110%.

2.7 Kerangka Pemikiran

Kondisi keuangan suatu perusahaan akan dapat diketahui dari laporan keuangan

perusahaan yang bersangkutan. Laporan keuangan utama dari perusahaan terdiri dari

Neraca, Laporan Laba/Rugi, Laporan pemilik Modal serta Laporan Arus Kas.

Dengan mengadakan analisis terdapat pos-pos neraca akan dapat diketahui gambaran

tentang posisi keuangannya, sedangkan analisis terhadap laporan laba rugi akan

memberikan gambaran tentang hasil atau perkembangan usaha perusahaan yang

bersangkutan.

Salah satu alat yang digunakan untuk mengukur sebuah perusahaan adalah rasio.

Rasio adalah lebih merupakan sebuah alat yang dinyatakan dalam bentuk prosentase

(%) yang dapat digunakan untuk menjelaskan hubungan antara dua macam data

keuangan. Dalam penelitian ini, penulis tidak hanya menggunakan angka-angka rasio

dalam mengambil kesimpulan, tetapi juga menggunakan alat-alat statistik untuk

18

Gambar 1. Kerangka Pemikiran

2.8 Pengembangan Hipotesis

Bank sebagai perusahan perlu dinilai kesehatannya. Tujuannya adalah untuk

mengetahui kondisi bank tersebut yang sesungguhnya apakah dalam keadaan sehat

atau tidak. Apabila ternyata kondisi bank tersebut dalam kondisi sehat, maka ini

perlu dipertahankan kesehatannya. Akan tetapi jika kondisinya dalam keadaan tidak

sehat maka segera perlu diambil tindakan untuk mengobatinya. Dari penilaian

kesehatan bank ini pada akhirnya akan ketahuan kinerja bank tersebut. BANK

Bank BUMN Bank Swasta Nasional

Keadaan kinerja keuangan perbankan sangat penting untuk diketahui sebagai bahan

pertimbangan dalam pengambilan kebijakan manajemen disegala aspek. Dengan

adanya kinerja keuangan yang baik maka para investor dan pihak lain diluar

perbankan tidak akan ragu-ragu untuk menanamkan investasinya kepada bank-bank

yang bersangkutan. Untuk mengetahui keadaan kinerja keuangan perbankan, maka

rasio-rasio keuangan perbankan sangat diperlukan. Rasio menggambarkan suatu

hubungan atau perimbangan antara suatu jumlah tertentu dengan jumlah yang lain.

Penggunaan analisis rasio dapat menjelaskan atau memberi gambaran kepada pihak

yang berkepentingan tentang baik atau buruknya keadaan atau posisi keuangan suatu

entitas pelaporan.

Beberapa studi yang berhubungan dengan penilaian kinerja perusahaan perbankan

dengan menggunakan indikator rasio keuangan adalah :

1. Erna Rindawati (2007), melakukan penelitian dengan membandingkan kinerja

keuangan perbankan syariah dengan perbankan konvensional. Kriteria yang

digunakan dalam penelitian tersebut adalah CAR, NPL, ROA, ROE, BOPO, dan

LDR. Sampel yang digunakan dalam penelitian tersebut yaitu 2 bank umum

syariah dan 6 bank umum konvensional. Hasil dari penelitian menunjukkan

bahwa rata-rata rasio keuangan perbankan syariah lebih baik dan memiliki

perbedaan yang signifikan pada rasio NPL dan LDR dengan perbankan

konvensional. Sedangkan pada rasio-rasio yang lain perbankan syariah lebih

20

2. Syamsu (2009), melakukan penelitian dengan membandingkan kinerja keuangan

bank pemerintah dan bank asing di Indonesia. Hasil dari penelitian ini

menunjukkan bahwa terdapat perbedaan yang signifikan pada rasio CAR dan

BOPO sedangkan pada rasio NPM, ROA, RORA dan LDR tidak terdapat

perbedaan yang signifikan.

3. Reza (2009), melakukan penelitian dengan membandingkan kinerja keuangan

perbankan BUMN dengan perbankan swasta. Kriteria yang digunakan dalam

penelitian tersebut adalah CAR, NPL, ROA, ROE, BOPO, dan LDR. Sampel

yang digunakan dalam penelitian tersebut yaitu 4 bank BUMN dan swasta. Hasil

dari penelitian menunjukkan bahwa rata-rata rasio keuangan perbankan BUMN

memiliki perbedaan yang signifikan pada rasio NPL dengan hasil yang lebih

tinggi dengan perbankan swasta.

Berdasarkan latar belakang dan identifikasi masalah yang telah dijelaskan

sebelumnya, maka hipotesis yang penulis rumuskan adalah sebagai berikut:

H1 : Terdapat perbedaan yang signifikan antara kinerja keuangan bank BUMN dan bank swasta nasional, jika dilihat dari rasio CAR (Capital Adequacy Ratio).

H2 : Terdapat perbedaan yang signifikan antara kinerja keuangan bank BUMN dan

bank swasta nasional, jika dilihat dari rasio NPL (Non Performing Loan).

H3 : Terdapat perbedaan yang signifikan antara kinerja keuangan bank BUMN dan bank swasta nasional, jika dilihat dari rasio ROA (Return On Assets).

H4 : Terdapat perbedaan yang signifikan antara kinerja keuangan bank BUMN dan

bank swasta nasional, jika dilihat dari rasio BOPO (Beban Operasional terhadap Pendapatan Operasional).

H6 : Terdapat perbedaan yang signifikan antara kinerja keuangan bank BUMN dan bank swasta nasional, jika dilihat dari rasio LDR (Loan To Deposit Ratio). H7 : Terdapat perbedaan yang signifikan antara kinerja keuangan bank BUMN dan

BAB III

METODE PENELITIAN

3.1 Sumber Data Penelitian

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu dari berbagai

literatur, catatan, artikel, penelitian terdahulu dari dokumen, internet serta sumber

data tertulis lainnya yang berhubungan dengan informasi yang dibutuhkan. Dalam

penelitian ini studi dokumentasi dilakukan dengan mengumpulkan laporan keuangan

yang dipublikasikan melalui situs www.bi.go.id dan situs bank masing-masing. Laporan keuangan yang digunakan yaitu dari tahun 2008 sampai dengan tahun 2011.

3.2 Populasi dan Sampel

Dalam penelitian ini, penulis menggunakan populasi dalam penelitian berupa bank

BUMN dan bank Swasta yang terdaftar dalam data publikasi Bank Indonesia. Teknik

penarikan sample dalam penelitian ini adalah dengan metode purposive sampling. Berdasarkan populasi yang diambil penulis, berikut adalah kriteria pengambilan

sampel yang digunakan yaitu :

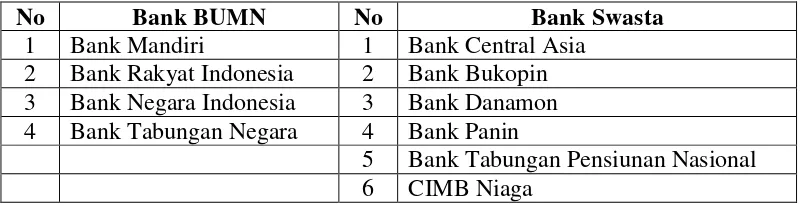

a. Sampel yang dipilih adalah bank BUMN dan bank swasta nasional yang

b. Penelitian dilakukan pada bank BUMN dan bank swasta nasional yang tersedia

laporan keuangannya tahun 2008 – 2011.

Tabel 1. Nama-nama bank yang menjadi objek penelitian berdasarkan kriteria yang telah ditentukan.

Variable-variabel yang digunakan dalam penelitian ini adalah kinerja keuangan

perbankan yang diwakili dengan beberapa rasio keuangan, yaitu : rasio permodalan,

rasio kualitas aktiva produktif, rasio rentabilitas, dan rasio likuiditas. Dalam

penelitian ini tidak dapat digunakan rasio CAMEL sepenuhnya dikarenakan

keterbatasan pengetahuan dalam mengukur rasio manajemen.

Selain itu juga laporan keuangan perbankan tidak dapat digunakan untuk menilai

CAMEL secara penuh sesuai dengan peraturan Bank Indonesia. Pada laporan

keuangan perbankan tidak diketahui kualitas manajemen dan pelanggaran serta

penyaluran kredit yang diberikan bank. Dalam hal ini hanya bank yang bersangkutan

dan Bank Indonesia yang mengetahuinya. Maka rasio yang digunakan dalam

24

a. Permodalan (Capital)

Aspek ini akan diukur menggunakan rasio Capital Adequancy Ratio (CAR).

Penilaian ini didasarkan pada Capital Adequacy Ratio (CAR) yang ditetapkan Bank Indonesia, yaitu perbandingan antara Modal dengan Aktiva Tertimbang Menurut

Resiko. Semakin besar proporsi rasio ini, semakin baik posisi modal sebuah bank,

dan sebaliknya.

Berdasarkan ketentuan BI, bank yang dinyatakan sehat harus memiliki CAR paling

sedikit sebesar 8%.

Modal

CAR = x 100%

Aktiva tertimbang menurut resiko

b. Kualitas Aktiva Produktif (Assets Quality)

Dalam mengukur aspek ini akan digunakan rasio Non Performing Loan (NPL). Rasio ini digunakan untuk mengukur seberapa besar kredit macet yang harus

diantisipasi oleh bank. Semakin besar rasio ini, berarti semakin buruk bank dalam

pengelolaan aktivanya. Berdasarkan ketentuan BI standar NPL yang baik adalah di

bawah 5%.

Total Kredit Bermasalah

NPL = x 100%

Total Kredit

c. Rentabilitas (Earning)

Return On Assets (ROA)

Rasio ini menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva yang

dipergunakan. Dengan mengetahui rasio ini, akan dapat diketahui apakah perusahaan

efisien dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan.

Standar rasio ini adalah 1,5%.

Laba Sebelum Pajak

ROA = x 100%

Rata-rata Total Aset

Beban Operasional Terhadap Pendapatan Operasional (BOPO)

Rasio BOPO digunakan untuk mengukur tingkat efisiensi dan kemampuan bank

dalam melakukan kegiatan operasionalnya. Standar BOPO yang baik adalah 92%

Biaya Operasional

BOPO = x 100%

Pendapatan Operasional

Net Interest Margin (NIM)

Rasio ini untuk mengukur kemampuan bank dalam mengendalikan biaya-biaya.

Standar NIM yang baik adalah 7%.

Pendapatan Bersih

NIM = x 100%

Aktiva Produktif

d. Likuiditas (Liquidity)

Aspek ini akan diwakili rasio Loan to Deposit Ratio (LDR). LDR merupakan rasio yang menyatakan seberapa jauh kemampuan bank dalam membayar kembali

26

sebagai sumber likuiditasnya. Berdasarkan ketentuan Bank Indonesia standar LDR

yang baik sebesar 85% - 110%

Jumlah Kredit

LDR = x 100%

Total Dana Pihak Ketiga

3.4 Alat Analisis

Teknik analisa yang digunakan dalam penelitian ini adalah :

a. Analisis Deskriptif

Analisis deskriptif merupakan metode yang berkaitan dengan pengumpulan dan

penyajian suatu gugus data sehingga memberikan informasi yang berguna. Analisi

ini digunakan untuk mengukur rata-rata, nilai maksimum dan minimum, standar

deviasi dari masing-masing bank yang menjadi objek penelitian pada periode

2008-2011.

b. Uji Beda Rata-rata

Pengujian dilakukan dengan statistik parametrik dengan menggunakan Independent sample T-Test. Uji ini akan menghasilkan kesimpulan rasio CAMEL kinerja

keuangan kedua kelompok perbankan tersebut mempunyai perbedaan rata-rata yang

signifikan atau tidak.

Pengolahan data teknik tersebut menggunakan software Microsoft Excel dan SPSS

Pengujian Hipotesis

Tujuan dari uji hipotesis yang berupa uji beda rata-rata pada penelitian ini adalah

untuk menerima atau menolak hipotesis yang telah dibuat.

Pengujian hipotesis dengan menggunakan uji t pada tingkat keyakinan 95% dan

tingkat kesalahan 5%. Kriteria penerimaan atau penolakan hipotesis akan didasarkan

pada kesimpulan dari pengujian hipotesis :

Ha diterima jika : Asymp. Sig. (2-tailed) < 0,05

Ha ditolak jika : Asymp. Sig. (2-tailed) > 0,05

Apabila hipotesis diterima, hal ini menunjukan bahwa perbandingan kinerja

keuangan bank BUMN dan bank swasta nasional memiliki perbedaan signifikan,

namun jika ditolak, berarti tidak ada perbedaan antara bank BUMN dan bank swasta

nasional.

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil-hasil perhitungan dan analisis yang telah dilakukan mengenai

perbandingan kinerja keuangan bank BUMN dan bank swasta nasional di Indonesia maka

simpulan yang dapat diambil adalah sebagai berikut :

1. Tidak terdapat perbedaan yang signifikan pada kinerja rasio Capital Adequacy Ratio

(CAR) antara bank BUMN dan bank swasta nasional. Hal ini disebabkan karena

kedua jenis ini perbankan tersebut memiliki rata-rata permodalan yang baik walaupun

dengan asset yang berbeda tetapi dapat memenuhi kecukupan modal untuk

menunjang aktiva yang mengandung resiko.

2. Terdapat perbedaan yang signifikan pada kinerja rasio kualitas aktiva produktif yang

diproksikan rasio Non Performing Loan (NPL) antara bank BUMN dan bank swasta nasional. Perbedaan ini terjadi karena rata-rata tingkat kredit bermasalah yang

dimiliki bank swasta lebih besar dibandingkan dengan bank BUMN. Karena semakin

tinggi rasio ini maka akan semakin buruk kualitas kredit bank yang menyebabkan

kredit bermasalah semakin besar.

3. Tidak terdapat perbedaan yang signifikan pada kinerja rasio rentabilitas yang

nasional. Hal ini disebabkan karena keduanya mampu mengoptimalkan tingkat asset

yang dialokasikan kedalam kredit yang diberikan kepada masyarakat, sehingga

menghasilkan kontribusi baik terhadap laba masing-masing jenis perbankan tersebut.

4. Tidak terdapat perbedaan yang signifikan pada kinerja rasio rentabilitas yang

diproksikan rasio Beban Operasional terhadap Pendapatan Operasional (BOPO)

antara bank BUMN dan bank swasta nasional. Hal ini menunjukkan baik bank

BUMN dan bank swasta nasional sama-sama memiliki tingkat efisiensi dan

kemampuan bank yang baik dalam melakukan kegiatan operasionalnya.

5. Tidak terdapat perbedaan yang signifikan pada kinerja rasio rentabilitas yang

diproksikan rasio Net Interst Margin (NIM) antara bank BUMN dan bank swasta nasional. Hal ini disebabkan karena keduanya memiliki kemampuan yang baik dalam

menegndalikan biaya-biaya.

6. Tidak terdapat perbedaan yang signifikan pada kinerja rasio likuiditas yang

diproksikan rasio Loan to Deposit Ratio (LDR) antara bank BUMN dan bank swasta nasional. Hal ini disebabkan keduanya memiliki kemampuan yang baik dalam

memaksimalkan dana pihak ketiga yang disalurkan dalam bentuk kredit, serta

memiliki kapasitas yang baik dalam menjaga likuiditas.

7. Terdapat perbedaan yang signifikan pada rasio Dana Pihak Ketiga (DPK) antara bank

BUMN dan bank swasta nasional. Perbedaan ini terjadi karena rata-rata tingkat dana

pihak ketiga bank swasta lebih besar dibandingkan dengan bank BUMN. Karena

semakin tinggi rasio ini berarti semakin baik dana berupa simpanan dari masyarakat

42

5.2 Saran

Dari hasil kesimpulan dalam penelitian ini, saran yang dapat diberikan dan

dipertimbangkan secara umum kinerja bank BUMN dan bank swasta nasional sudah baik,

namun baik bank BUMN dan bank swasta nasional diharapkan mampu meningkatkan

kinerja keuangan rasio masing-masing bank sehingga kedepannya dapat lebih baik lagi

rasio keuangan yang masih dibawah standar ketentuan yang ditetapkan.

Bagi yang melakukan penelitian selanjutnya mengenai perbandingan kinerja keuangan

bank BUMN dan bank swasta nasional agar penelitian memperoleh hasil yang lebih baik

dan akurat yaitu dapat menambahkan jumlah sampel penelitian berdasarkan total aset dan

memperluas cangkupan tahun penelitian yang digunakan untuk mendapatkan hasil yang

lebih akurat secara statistik dan dapat menambahkan rasio managemen dan rasio earning

lainnya sehingga perhitungan kinerja dengan metode CAMEL dapat diukur secara

keseluruhan.

5.3 Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan, antara lain sebagai berikut :

1. Dalam penelitian ini bank yang menjadi sampel hanya terbatas sepuluh bank saja

yaitu empat bank BUMN dan enam bank Swasta.

2. Dalam hal ini, peneliti tidak membahas mengenai metode CAMEL secara

keseluruhan. Peneliti tidak membahas rasio Managemen, hal ini dikarenakan peneliti

5.4 Implikasi

Dalam berinvestasi sebaiknya mempertimbangkan dan menganalisa terlebih dahulu

berbagai faktor dalam mempengaruhi kinerja keuangan perbankan tersebut sehingga

DAFTAR PUSTAKA

Bank Indonesia. 2009. Institusi Perbankan Di Indonesia. Diambil 22 September 2012

dari http://www.bi.go.id/Home/Perbankan/IkhtisarPerbankan/ LembagaPerbankan.html

Ghifari, Reza. 2009. Analisis Kinerja Keuangan Bank BUMN dan Swasta. Fakultas Ekonomi Akuntansi Universitas Lampung. Bandar Lampung.

Ghozali, Imam. 2002. Aplikasi Analisis Multivariate Dengan Program SPSS. Edisi Pertama. Badan Penerbitan Universitas Diponogoro. Semarang.

Harahap, Sofyan Syafri. 2006. Analisis Kritis Laporan Keuangan. Edisi ke Lima. Raja Grafindo Persada, Jakarta.

Ikatan Akuntansi Indonesia. 2007. Pernyataan Standar Akuntansi Keuangan No. 1 Mengenai Penyajian Laporan Keuangan (revisi tahun 1998). Dewan Standar Akuntansi Keuangan dan IAI. Jakarta.

Ikatan Akuntansi Indonesia. 2007. Pernyataan Standar Akuntansi Keuangan No. 31 Mengenai Akuntansi Perbankan (revisi tahun 2000). Dewan Standar

Akuntansi Keuangan dan IAI. Jakarta.

Kasmir. 2003. Bank dan Lembaga Keuangan Lainnya. Raja Grafindo Persada. Jakarta.

Kasmir.2008. Analisis Laporan Keuangan. Raja Grafindo Persada. Jakarta. Maharani, Kiki. 2010. Analisis Kinerja Keuangan Perbankan Syariah Dengan

Perbankan Konvensional. Fakultas Ekonomi Universitas Pembangunan Nasional. Jawa Timur

Undang-undang Republik Indonesia Nomor 10 Tahun1998 Tentang Perbankan

www.bi.go.id

www.google.com