Lampiran

LAMPIRAN

PERTANYAAN WAWANCARA

1. Kendala-kendala apa saja yang dihadapi berkaitan dengan pengembangan proyek?

¾ Biaya investasi lebih besar

¾ Jangka waktu pengembalian modal lebih lama.

¾ Tenaga kerja lebih banyak

2. Apa saja kelebihan dari pengembangan proyek?

¾ Pihak pemilik dapat memilih alternatif proyek yang layak dilakukan.

3. Faktor-faktor apa saja yang mempengaruhi perusahaan dalam mengembangkan proyek?

¾ Keadaan pasar sekitar

¾ Finansial atau keuangan yang digunakan untuk mengembangkan proyek

4. Apakah pengembangan proyek berpengaruh terhadap Sumber Daya Manusia perusahaan?

Ya, jumlah karyawan bertambah dan lebih mengutamakan SDM yang berkualitas.

5. Apakah omzet perusahaan meningkat setelah dilakukan pengembangan proyek?

Ya, karena dengan adanya pengembangan proyek perusahaan tingkat penjualan sparepart dan jasa meningkat.

Abstrak

ABSTRAK

Tujuan utama penelitian ini adalah untuk mengetahui bagaimana perkembangan investasi pada pengembangan proyek yang telah berjalan pada Bengkel Setya Motor hingga akhir perioda 2006. Langkah awal dari penelitian untuk mengetahui perkembangan tersebut adalah dengan memperoleh data-data kuantitatif dan informasi-informasi yang berkaitan dari sebelum operasi bengkel dimulai hingga akhir umur investasi yang ditetapkan oleh peneliti (berdasarkan metoda deskriptif analitis).

Kelayakan dari investasi ini dapat dilihat melalui pengembangan 2 (dua) proyek yang dilakukan oleh bengkel Setya Motor dengan melihat arus kas dari kedua proyek. Metoda yang digunakan untuk menilai kelayakan investasi pengembangan proyek yang dilakukan oleh bengkel Setya Motor adalah metoda Payback Period, Net Present Value, dan Internal Rate of Return. Penerapan metoda tersebut membutuhkan rincian arus kas mausk (cash inflow) dan arus kas keluar (cash outflow) untuk memperoleh nilai arus kas bersih selama umur investasi tersebut.

Dari hasil data yang diperoleh, dapat ditarik suatu kesimpulan bahwa bengkel Setya Motor yang telah berjalan hingga saat ini sesungguhnya proyek yang harus dilakukan adalah proyek A dari ketiga metoda yang digunakan. Hasil dari metoda Payback Period mendapatkan hasil 1 tahun 7 bulan (Rp. 1.900.155.500,- untuk proyek A dan Rp. 1.892.280.000,- untuk proyek B); metoda Net Present Value mendapatkan hasil Rp. 1.386.468.720,- untuk proyek A dan Rp. 979.128.000,- untuk proyek B; metoda Internal Rate of Return mendapatkan hasil 84,62% untuk proyek A dan 80,45%.

Abstrak

DAFTAR ISI

LEMBAR PENGESAHAN ... i

ABSTRAK ... ii

DAFTAR ISI ... iii

DAFTAR GAMBAR... vii

DAFTAR TABEL ... viii

KATA PENGANTAR... ix

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 5

1.3 Maksud dan Tujuan Penelitian... 6

1.4 Kegunaan Penelitian ... 6

1.5 Rerangka Pemikiran ... 8

1.6 Metoda Penelitian ... 12

1.7 Lokasi dan Waktu Penelitian ... 13

BAB II TINJAUAN PUSTAKA 2.1 Peranan... 14

2.1.1 Pengertian Peranan ... 14

2.2 Capital Budgeting ... 14

2.2.1 Pengertian Capital Budgeting ... 14

2.2.2 Karakteristik Capital Budgeting ... 15

Abstrak

2.2.4 Klasisikasi Proyek Investasi

dalam Capital Budgeting ... 16

2.2.5 Tahapan dalam menyusun Capital Budgeting ... 18

2.2.6 Metoda-Metoda Capital Budgeting ... 19

2.3 Cash Flow ... 23

2.3.1 Pengertian Cash Flow ... 24

2.3.2 Kegunaan Cash Flow ... 24

2.3.3 Bagian-Bagian dalam Cash Flow Perusahaan ... 25

2.3.4 Relevant Cash Flow ... 25

2.3.5 Incremental Cash Flow ... 26

2.3.6 Komponen Cash Flow ... 28

2.3.7 Pola Cash Flow ... 30

2.3.8 Cost of Capital ... 30

2.4 Proses Pengambilan Keputusan ... 31

2.4.1 Pengertian Proses Pengambilan Keputusan ... 32

2.4.2 Langkah-Langkah Proses Pengambilan Keputusan ... 33

2.4.3 Aspek-aspek Non-Financial dalam Pengambilan Keputusan Investasi ... 36

2.5 Investasi ... 37

2.5.1 Pengertian Investasi ... 37

2.5.2 Tujuan Investasi ... 37

2.5.3 Penggolongan Investasi ... 38

Abstrak

BAB III OBJEK DAN METODA PENELITIAN

3.1 Objek Penelitian ... 41

3.1.1 Sejarah Singkat Perusahaan ... 41

3.2. Struktur Organisasi Perusahaan dan Uraian Tugas ... 42

3.2.1 Struktur Organisasi ... 42

3.2.2 Uraian Tugas ... 42

3.3 Metoda Penelitian ... 43

3.3.1 Teknik Pengumpulan Data ... 43

3.3.2 Metoda Analisis Data ... 45

BAB IV PEMBAHASAN 4.1 Hasil Penelitian Kuantitatif ... 50

4.1.1 Aktiva Tetap ... 50

4.1.2 Modal Kerja ... 53

4.1.3 Estimasi Arus Kas ... 53

4.1.3.1 Estimasi Arus Kas Masuk (Cash Inflows) ... 54

4.1.3.2 Estimasi Arus Kas Keluar (Cash Outflow) ... 55

4.1.3.3 Perhitungan Arus Kas Masuk Dan Arus Kas Keluar ... 57

4.1.4 Penilaian Investasi ... 58

4.1.4.1 Metoda Payback Period (PP) ... 59

4.1.4.2 Metoda Net Present Value (NPV) ... 60

4.1.4.3 Metoda Internal Rate of Return (IRR) ... 62

Abstrak

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 66

5.2 Saran ... 69

DAFTAR PUSTAKA ... 70

Abstrak

DAFTAR TABEL

TABEL 2.1 Format Dasar untuk Menentukan Investasi Awal ... 28 TABEL 2.2 Perhitungan Aliran Kas Masuk Menggunakan Format Daftar Laba/Rugi ... 29 TABEL 2.3 Format Dasar untuk Mencari Aliran Kas Terminal ... 29 TABEL 3.1 Estimasi Arus Kas ... 46 TABEL 4.1.1.1 Rincian Aktiva Tetap selain Bangunan pada Proyek A 51 TABEL 4.1.1.2 Rincian Aktiva Tetap selain Bagunan pada Proyek B 52 TABEL 4.1.3.1.1 Estimasi Arus Kas Masuk Bengkel Setya Motor pada Proyek A dan Proyek B ... 52 TABEL 4.1.3.2.1 Estimasi Arus Kas Keluar Bengkel Setya Motor

pada Proyek A dan Proyek B ... 55 TABEL 4.1.3.3.1 Estimasi Arus Kas Investasi Usaha Bengkel Setya

Motor ... 57 TABEL 4.1.4.1.1 Estimasi Kas Bersih (Proceed) Bengkel Setya Motor 59 TABEL 4.1.4.2.1 Perhitungan Present Value Kas Bersih di Bengkel

Setya Motor ... 61 TABEL 4.1.4.3.1 Perhitungan Internal Rate Of Return di Bengkel

Abstrak

DAFTAR GAMBAR

Pendahuluan

BAB I PENDAHULUAN

1.1. Latar Belakang

Menurut Sjahrial (2007,15), Capital Budgeting digunakan untuk mengevaluasi investasi jangka panjang. Investasi jangka panjang berumur lebih dari 1 tahun. Namun demikian adapula yang membagi investasi jangka panjang menjadi dua, investasi jangka menengah yaitu antara 1 (satu) sampai 5 (lima) tahun dan investasi jangka panjang yang berumur lebih dari 5 (lima) tahun. Pengertian modal berhubungan dengan barang modal yaitu aktiva tetap yang dipergunakan dalam proses produksi sedangkan pengertian anggaran adalah suatu rencana atau proyeksi aliran kas dalam kurun waktu tertentu. Dengan demikian, penganggaran modal tidak lain merupakan proses analisis menyeluruh tentang suatu proyek.

Proses ini sangat penting bagi keberhasilan atau kegagalan perusahaan. Perusahaan memutuskan untuk melakukan investasi saat ini dengan harapan akan mendapatkan keuntungan yang cukup di masa yang akan datang.

Pendahuluan

budgeting). Proses penganggaran modal akan lebih berkesan bila disebut sebagai

“alokasi aktiva yang strategis”.

Menurut Husnan dan Muhammad (2000,5), investasi merupakan suatu pengaitan sumber-sumber daya atau pengeluaran modal saat ini untuk memperoleh manfaat dimasa yang akan datang. Pengeluaran modal dilakukan untuk memperoleh mesin, tanah, bangunan, penelitian, dan pengembangan, dan sebagainya. Oleh karena itu, investasi yang menyangkut pengeluaran modal sangat penting artinya bagi perusahaan karena hal-hal berikut:

1) Pengeluaran modal memiliki konsekuensi jangka panjang 2) Menyangkut jumlah dana yang sangat besar

3) Komitmen untuk mengeluarkan modal dalam berinvestasi, tidak mudah untuk diubah. Sekali keputusan investasi diambil, maka akan sulit diubah kembali.

Pendahuluan

seperti efektivitas, efisiensi, kompetitor, tingkat daya beli masyarakat sekitar, dan sebagainya.

Upaya untuk menghasilkan suatu keputusan investasi, dibutuhkan suatu proses yang diawali dengan persiapan penganggaran modal tahun, yang merupakan rangkaian rencana proyek investasi. Oleh sebab itu, penganggaran modal harus mencerminkan perencanaan strategis suatu perusahaan.

Menurut Gitman (2000,335) tahapan capital budgeting terdiri dari 5 langkah yang terpisah tetapi saling berhubungan satu sama lainnya, yaitu:

1) Proposal generation

Proposal for capital expenditures are made at all levels within a business

organization. Capital expenditures proposal typically travel from the

originator to are viewer at a higher level in the organization.

2) Review and analysis

Capital expenditures proposals are formally reviewed to assets their

appropriateness in light of the firm’s overall objectives and plans and,

more important to evaluate their economic validity.

3) Decision making

Firm typically delegate capital expenditure decision making on the basis

of dollar limits. Generally the board of directors must authorize

expenditures beyond a certain amount. Often plan managers are given

Pendahuluan

4) Implementation

Following approsal, expenditures are made and projects implemented.

expenditures for a large project often occur in phases.

5) Follow-up

Result are monitored, and actual costs and benefits are compared with

those that were expected. Action may be required if actual outcomes

differ from projected ones.

Tahap yang kedua merupakan tahap yang paling sulit, karena di dalam langkah perhitungan tersebut harus mengklasifikasikan dan menentukan akan arus kas masuk dan arus kas keluar kemudian setelah itu baru dilakukan penilaian atas investasi tersebut.

Menurut Brigham and Ehrhardt (2004,472 ) terdapat enam metoda yang digunakan dalam menilai suatu proyek dan memutuskan suatu proyek diterima atau atau tidak untuk menyimpulkan dalam capital budget yaitu: PB (Cash Payback), DPB (Discounted Cash Payback), NPV (Net Present Value), IRR

(Internal Rate of Return), MIRR (Modified Internal Rate of Return), PI (Profitability Index), tetapi dalam penelitian skripsi ini saya menggunakan metoda sesuai dengan judul yang saya ambil dalam skripsi ini, yaitu:

1) Payback Method,

Defined as the expected number of years required to recover the original

investment, was the first formal method used to evaluated capital

Pendahuluan

2) Net Present Value,

As the flaw’s in the payback were recognized, people began to search for

ways to improve the effectiveness of project evaluations. One such

method is the not present value (NPV) method, which relies on

discounted cash flow (DCF) techniques.

3) Internal Rate of return,

Defined as the discount rate that equates the present value of a projects

expected cash inflows to the present value of the projects costs.

Peneliti berharap dengan diterapkannya metoda-metoda penilaian investasi serta analisis kualitatif, maka perusahaan dapat mengurangi risiko kegagalan dalam investasi dan mengurangi ketidakpastiannya. Oleh karena itu, penulis tertarik untuk membantu memberikan informasi kuantitatif dengan judul:

“PERANAN CAPITAL BUDGETING UNTUK PENGAMBILAN

KEPUTUSAN DALAM MEMILIH DIANTARA 2 (DUA) PROYEK BERJALAN PADA BENGKEL SETYA MOTOR”.

1.2. Identifikasi Masalah

Pendahuluan

dana yang besar dan berdampak jangka panjang serta mengandung resiko ketidakpastian dan kegagalan. Oleh karena itu capital budgeting harus dilakukan. Masalah yang timbul adalah sebagai beikut :

1) Apakah dengan menyusun capital budgeting dalam bengkel Setya Motor

yang dapat menunjukkan tingkat pengembalian modal?

2) Bagaimana prosedur penyusunan capital budgeting untuk pengambilan keputusan investasi?

3) Apakah capital budgeting yang disusun dapat memberikan masukan bagi keputusan investasi bagi bengkel Setya Motor?

1.3. Tujuan Penelitian

Tujuan dari penelitian yang dilakukan bengkel Setya Motor adalah sebagai berikut:

1) Untuk mengetahui prosedur dan pelaksanaan capital budgeting pada Bengkel Setya Motor.

2) Untuk mengetahui peranan capital budgeting pada bengkel Setya Motor dalam mengambil keputusan guna melihat tingkat pengembalian modal yang telah di investasikan berdasarkan metoda Payback, NPV, IRR.

1.4. Kegunaan Penelitian

Penelitian skripsi ini diharapkan dapat memberi kegunaan sebagai berikut

Bagi bengkel, hasil penelitian diharapkan dapat memberikan sumbangan

Pendahuluan

Bagi penulis, penelitian menambah pengetahuan atas teori maupun

praktik yang telah dipelajari selama kuliah terutama dalam bidang penganggaran.

Bagi pembaca, baik dari kalngan mahasiswa maupun pembaca lainnya,

hasil penelitian dapat dimanfaatkan untuk menambah pengetahuan dan juga diharapkan dapat digunakan sebagai bahan referensi, pembanding atau sebagai dasar penelitian lebih lanjut yang berkaitan dengan capital bugeting.

Pendahuluan

1.5. Rerangka Pemikiran

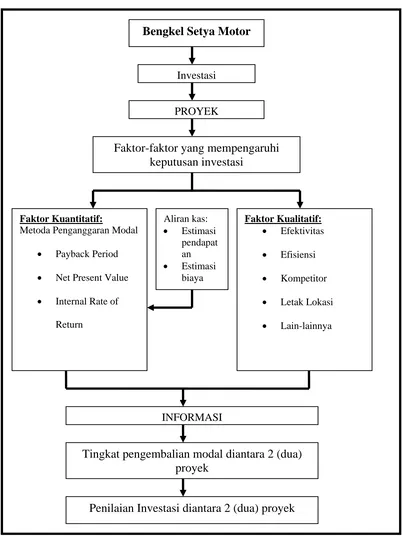

Gambar 1.1 Rerangka Pemikiran

Bengkel Setya Motor

Investasi

PROYEK

Faktor-faktor yang mempengaruhi keputusan investasi

Faktor Kuantitatif: Aliran kas: Faktor Kualitatif:

Metoda Penganggaran Modal • Estimasi • Efektivitas

pendapat an

• Payback Period • Efisiensi

• Estimasi biaya

• Net Present Value • Kompetitor

• Internal Rate of

Return

• Letak Lokasi • Lain-lainnya

INFORMASI

Tingkat pengembalian modal diantara 2 (dua) proyek

Pendahuluan

Penjelasan:

Setiap perusahaan dalam rangka pencapaian keuntungan yang maksimal, mencoba untuk mengembangkan usahanya yaitu dengan cara mengembangkan proyek. Dengan mengembangkan proyek, hal ini berarti perusahaan telah memiliki renacana untuk mengalokasikasi dananya untuk melakukan investasi.

Keputusan investasi untuk melakukan proyek pada prinsipnya untuk meraih keuntungan yang lebih besar maka risiko kegagalan yang dihadapinya juga cukup besar. Oleh sebab itu, faktor-faktor yang menyebabkan keputusan investasi dapat lihat dari faktor kuantitatif dan faktor kualitatif. Faktor kuantitatif merupakan faktor yang dapt dilihat berdasarkan perhitungan estimasi arus kas masuk (pendapatan) dan arus kas keluar (biaya) ke dalam suatu teknik perhitungan penganggaran modal.

Menurut pernyataan Sjahrial (2007,19) mengenai definisi aliran kas yaitu: “Aliran kas yang terdiri dari aliran kas masuk neto tahunan (net annual inflow of cash) yaitu hasil yang diperoleh dari investasi baru atau proceeds dan aliran kas keluar neto tahunan (net annual outflow of cash) yaitu dana yang diperlukan untuk investasi baru atau outlay.”

Perhitungan anggaran modal digunakan sebagai alat untuk menilai investasi, dan pada umumnya ada tiga metoda (Payback Period, Net Present Value, Internal Rate of Return) yang biasa dipertimbangkan untuk dipakai dalam

Pendahuluan

1) Payback Period

“Merupakan meotda penilaian investasi yang menujukkan berapa lama investasi dapat tertutup kembali dari aliran kas bersihnya.”

2) Net Present Value

“Adalah selisih antara nilai sekarang (presnt value) aliran kas masuk

bersih (proceed) dengan nilai sekarang (present value) investasi

(outlay).”

3) Internal Rate of Return

“Adalah tingkat diskonto atau discount rate yang menyamakan nilai

sekarang (present value) aliran kas masuk bersih dengan nilai sekarang

(present value) investasi atau nilai sekarang bersih (net present value)

sama dengan 0 (nol).”

Akan tetapi dalam menentukan investasi mesin baru layak atau tidak untuk dilakukan, tidak cukup hanya mempertimbangkan menurut faktor kuantitatif saja, faktor kualitatif juga memiliki peran penting dalam keputusan investasiini. Faktor kualitatif diantaranya adalah efektivitas, efisiensi, kompetitor/pesaing, letak lokasi, dan sebagainya.

Menurut Hongren, Datar, and Foster (2003,228) mengenai definisi efektivitas dan efisiensi yaitu:

Pendahuluan

Menurut Dermawan (2006,213), penentuan lokasi merupakan salah satu cara meraih keuntungan kompetitif. Adapun isu-isu dalam penentuan lokasi adalah:

1) Kebutuhan untuk lebih mendekatkan diri pada konsumen dan pelanggan. 2) Kebutuhan untuk menghasilkan keuntungan kompetitif dalam hal strategi

minimalisasi biaya.

3) Lingkungan bisnis yang mendukung kegiatan bisnis yang sehat dapat berupa kehadiran aturan pemerintahan yang pro bisnis, intervensi pemerintah untuk mempermudah kegiatan bisnis dan kehadiran sejumlah pemasok atas bahan baku produksi.

4) Ketersediaan sarana infrastruktur yang memadai untuk kelancaran kegiatan bisnis. Sarana infrastruktur yang dimaksudkan adalah jaminan pasokan listrik, sarana komunikasi, transportasi dan suplai air yang jelas. 5) Kualitas tenaga kerja. Sejumlah isu terkait dengan kualitas tenaga kerja

adalah tingkat produktivitas, budaya, dan etos kerja serta tingkat pendidikan.

6) Lingkungan sosial, budaya dan politik suatu wilayah. Dalam hal ini tingkat keamanan dan ketangguhan struktur sosial dan budaya akan mempengaruhi penentuan lokasi usaha.

7) Ketersediaan pasar potensial untuk produk: barang dan jasa yang ditawarkan.

Pendahuluan

proyek yang dihitung secara kuantitatif kemudian dapat dinilai investasinya.

1.6. Metoda Penelitian

Metoda penelitian yang dipakai oleh penulis adalah metoda deskriptif analitis yang mempunyai tujuan untuk mendeskripsikan, mencatat, menganalisis, dan menginterprestasikan kondisi investasi proyek yang berjalan pada saat ini.

Teknik pengumpulan data yang digunakan adalah:

¾ Penelitian Lapangan (Field Research):

Merupakan teknik pengumpulan data secra langsung dengan mengadakan penelitian terhadap objek yang diteliti. Utnuk memperoleh data-data atau keterangan-keterangan dilakukan dengan cara:

(a) Wawancara, dengan melakukan tanya jawab dengan pihak-pihak tertentu yang memiliki wewnang sehubungan dengan penelitian.

(b) Obeservasi atas laporan-laporan sehubungan dengan masalah yang diteliti.

¾ Penelitian kepustakaan ( Library Research):

Pendahuluan

1.7. Lokasi dan Waktu Penelitian

Peneliti menggunakan Bengkel Setya Motor sebagai objek penelitian, yang berlokasi di Jl. Gede Bage no. 8, Bandung. Waktu penelitian ini penulis lakukan pada bulan Mei.

Kesimpulan dan Saran

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Setelah melakukan pengumpulan data, penulis menggunakan suatu alat analisis untuk mengevaluasi investasi terhadap pengembangan proyek yang dilakukan oleh Bengkel Setya Motor. Adapun langkah-langkah yang dilakukan dalam evaluasi adalah sebagai berikut:

1. Pemisahan terhadap biaya investasi yang dibagi menjadi tiga, yaitu:

• Biaya untuk mebeli aktiva tetap yang terdiri dari pembelian atas

bangunan tempat perusahaan beroperasi dan aktiva lainnya yang dapat menunjang jalannya operasi perusahaan.

• Modal kerja yang digunakan sebagai dana untuk pembiayaan jangka

pendek dalam operasi perusahaan.

• Biaya operasional yang terdiri dari gaji dan upah karyawan, biaya

pembelian, perlengkapan bengkel, dan lain-lain.

2. Menghitung estimasi arus kas yang terdiri dari arus kas masuk dan arus kas keluar. Dasar perhitungan estimasi arus kas ini berdasarkan informasi yang diperoleh dari pemilik bengkel Setya Motor.

Kesimpulan dan Saran

Bedasarkan hasil evaluasi yang telah dilakukan, diperoleh suatu kesimpulan sebagai berikut:

a. Dana kebutuhan akan investasi yang dilakukan oleh bengkel Setya Motor disediakan oleh pemilik bengkel sebesar Rp. 182.500.000,- yang sudah direalisasikan dalam bentuk aktiva tetap berupa bangunan, dana sebesar Rp. 30.000.000,- /proyek merupakan dana milik pribadi sebagai modal kerja.

b. Perhitungan akan estimasi arus kas masuk berdasarkan estimasi omzet yang akan dicapai dapat diperkirakan omzet akan meningkat setelah dilakukan pengembangan proyek sebesar 20% pada tahun kedua. c. Hasil perhitungan dari estimasi penilaian kelayakan investasi:

¾ Metoda Payback period Î hanya dibutuhkan waktu 1 tahun 7

bulan untuk menutupi biaya investasi pada kedua proyek. Akan tetapi proyek yang layak dilakukan adalah proyek A (Rp. 1.900.155.500,-). Meskipun dalam kedua proyek dapat dilakukan tetapi peneliti mengambil tingkat pengembalian yang lebih besar.

¾ Metoda Net Present Value Î investasi yang dilakukan bengkel

Kesimpulan dan Saran

proyek A (Rp. 1.386.468.720,-) untuk umur proyek investasi selama 2 tahun (2005 dan 2006).

¾ Metoda Internal Rate of Return Î menurut metoda IRR

investasi yang akan dilakukan bengkel Setya Motor dapat diterima, karena IRR sebesar 84,62% (untuk proyek A) dan 80,45% (untuk proyek B) besar dari tingkat suku bunga bank (20%). Jadi menurut metoda IRR proyek ayng sebaiknya dilakukan adalah proyek A (84,62%)

Kesimpulan yang dapat diambil dari penilaian kelayakan investasi yang diestimasi adalah bahwa investasi pengembangan proyek yang dilakukan oleh bengkel Setya Motor dapat diterima.

5.2 Saran

Dengan adanya hasil yang telah dianalisis oleh penulis sehubungan dengan data yang diperoleh pada saat penelitian, nampaknya investasi pengembangan proyek yang dilakukan oleh bengkel Setya Motor tidak dilandasi dengan analisis kuantitatif yang tepat, keputusan yang dibuat hanya berdasarkan perhitungan kuantitatif sederhana yang dibarengi oleh faktor perkiraan saja. Oleh sebab itu, arus kas bersih yang diperoleh pada saat investasi telah berjalan menunjukkan pasang surut yang ekstrim dan hasil dari perhitungan kuantitatif harus diimbangi dengan faktor kualitatif.

Daftar Pustaka

DAFTAR PUSTAKA

Horngren, Datar, Foster. 2000. 10th ed. Cost Accounting, A Managerial Emphasis. Upper Saddle River, New Jersey 07458: Prentice Hall Inc.

Sundjaja, R.S. dan Barlian, I. 2001. Edisi 3. Manajemen Keuangan 2. Jakarta: PT Prehallindo.

Supriyono, R.A. 1991. Edisi 1. Akuntansi Manajemen 3, Proses Pengendalian Manajemen. Yogyakarta: BPFE STIE YKPN

Bodnar, G and William Shopweed. 1998. 7th ed. Accounting Information Systems. Upper Saddle River, new jersey: Prentice Hall Inc.

Gitman, Lawrence J. 2000. 9th ed. Principles of Managerial Finance. Addison Wesley.

Welsch, G.A., Hilton, Ronald W., and Gordon. Paul N. 2000. Anggaran: Perencanaan dan pengendalian Laba. (Purwatiningsih dan Maudy Marouw, penerjemah). Salemba Empat: Jakarta

Hariadi, Bambang. 2003. Akuntansi Manajemen: Suatu Sudut Pandang. Edisi Pertama. BPFE: Yogyakarta

Brigham, Eugene F. and Houston, Joel F. 2004. Fundamentals of Financial Management. 10th ed. Thomson

Sjahrial Dermawan. 2007. Manajemen Keuangan. Edisi pertama. Mitra Wacana Media

Horngren, Datar, Foster. 2003. Cost Accounting, A Managerial Emphasis. Singapore: Pearson Education

Dermawan, Rizky. 2006. Pengambilan Keputusan: Landasan Filosofi, Konsep, dan Aplikasi. Edisi kedua. CV ALFABETA

Koontz, H. and Heinz Weihrich.1994. 10th ed. Management: A Global Perspective. Singapore: Mc Graw-Hill, Inc.

Komarrudin. 1994. Ensiklopedia. Edisi kedua. Bumi Aksara Jakarta: Bandung Gitman, Lawrence J. 2006. Principles of Managerial Finance. 11th ed. Pearson:

Daftar Pustaka

Sutojo, S. 2000. Studi Kelayakan Proyek. PT Pustaka Binaman Pressindo, Institut PPM: Jakarta

Welsch, G.A., Ronald W. Hilton, and Paul N. Gordon. 1988. 5th ed. Budgeting: Profit Planning and Control. Englewood Cliffs. New Jersey 07632: Prentice Hall, Inc.