i

PENGARUH KARAKTERISTIK PERUSAHAAN DAN BEBAN IKLAN PADA TINDAKAN PENGHINDARAN PAJAK

(STUDI EMPIRIS PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2010 - 2014)

SKRIPSI

Oleh :

I MADE YOGI PRADNYANA SUGITHA NIM: 1315351126

Skripsi ini ditulis untuk memenuhi sebagian persyaratan memperoleh gelar Sarjana Ekonomi

di Program Ekstensi Fakultas Ekonomi dan Bisnis Universitas Udayana

Skripsi ini telah diuji oleh tim penguji dan disetujui oleh Pembimbing, serta diuji pada tanggal: 17 Juni 2016

Tim Penguji Tanda tangan

1. Ketua : Naniek Noviari, SE., M.Si., Ak. ...

2. Sekretaris : Ni Luh Supadmi, SE., M.Si., Ak. ...

3. Anggota : I Gusti Ngr. Agung Suaryana, SE., M.Si., Ak. ...

Mengetahui,

Ketua Jurusan Akuntansi Pembimbing

Dr. I Dewa Nyoman Badera, SE., M.Si. Ni Luh Supadmi, SE., M.Si., Ak.

iii

PERNYATAAN ORISINALITAS

Saya menyatakan dengan sebenarnya bahwa sepanjang pengetahuan saya, di dalam Naskah Skripsi ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk memeroleh gelar akademik di suatu Perguruan Tinggi, dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis dikutip dalam naskah ini dan disebutkan dalam daftar pustaka.

Apabila ternyata di dalam naskah skripsi ini dapat dibuktikan terdapat unsur-unsur plagiasi, saya bersedia diproses sesuai dengan peraturan perundang-undangan yang berlaku.

Denpasar, Mei 2016 Mahasiswa,

KATA PENGANTAR

Puji syukur kepada Ida Hyang Aji Saraswati, Ida Sang Hyang Widhi Wasa/ Tuhan Yang Maha Esa, karena atas berkat rahmat Beliau, skripsi yang berjudul “Pengaruh Karakteristik Perusahaan Dan Beban Iklan Pada Tindakan

Penghindaran Pajak (Studi Empiris Pada Perusahaan Manufatur Yang Terdaftar Di Bursa Efek Indonesia Periode 2010 - 2014)” dapat diselesaikan

sesuai dengan yang direncanakan. Pada kesempatan ini, penulis menyampaikan terima kasih kepada:

1. Bapak Dr. I Nyoman Mahaendra Yasa, SE., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Udayana.

2. Ibu Prof. Dr. Ni Nyoman Kerti Yasa, SE., M.S., selaku Pembantu Dekan I Fakultas Ekonomi dan Bisnis Universitas Udayana.

3. Bapak Dr. I Dewa Nyoman Badera, SE., M.Si. dan Bapak I Gusti Ngr. Agung Suaryana, SE., M.Si., Ak., selaku Ketua Jurusan dan Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Udayana.

4. Ibu Made Yenni Latrini, SE., MSi., Ak., selaku Pembimbing Akademik yang membimbing penulis selama masa perkuliahan.

v

6. Ibu Naniek Noviari, SE., M.Si., Ak. dan Bapak I Gusti Ngr. Agung Suaryana, SE., M.Si., Ak., selaku dosen penguji atas semua saran yang diberikan kepada penulis.

7. Bapak dan Ibu Dosen Fakultas Ekonomi dan Bisnis Universitas Udayana yang telah memberikan ilmu pengetahuan kepada penulis selama masa perkuliahan. 8. Kedua orang tua penulis, Bapak Prof. Dr. Ir. I Made Sugitha, M.Sc. dan Ibu

Ni Nyoman Sumaarwathi, kakak Ni Putu Citra Anggryni Sugitha, S.Si., M.Si., adik I Nyoman Nikki Wirawan Sugitha, S.E. dan Ni Ketut Thrisna Adnyani Sugitha, S.S., atas semua doa, kasih sayang, semangat serta dukungan yang diberikan kepada penulis.

9. Penulis juga mengucapkan terima kasih kepada Maha, Andri, David, Lucki, Sintya, Hayi, Era, dan Vany, serta teman-teman atas bimbingan, dukungan, doa, dan semangat yang diberikan selama menempuh pendidikan di Fakultas Ekonomi dan Bisnis Universitas Udayana.

10.Terima kasih untuk semua pihak yang membantu hingga akhir perkuliahan dan proses penyelesaian skripsi ini, yang mungkin terlewat untuk disebutkan. Penulis menyadari bahwa skripsi ini tidak akan berhasil diselesaikan tanpa dukungan, bimbingan, saran, serta doa dari berbagai pihak. Meskipun demikian, penulis tetap bertanggung jawab terhadap semua isi skripsi. Penulis berharap semoga skripsi ini bermanfaat bagi pihak yang berkepentingan.

Judul : Pengaruh Karakteristik Perusahaan Dan Beban Iklan Pada Tindakan Penghindaran Pajak (Studi Empiris Pada Perusahaan Manufatur Yang Terdaftar Di Bursa Efek Indonesia Periode 2010 - 2014).

Nama : I Made Yogi Pradnyana Sugitha NIM : 1315351126

Abstrak

Hasil studi Global Financial Integrity (GFI, 2015), memperkirakan terdapat aliran dana illegal yang ke luar dari Indonesia sebanyak USD14,63 Miliar. Salah satu modus aliran dana illegal ini adalah penghindaran pajak dan pelarian pajak melalui transfer pricing. Penghindaran pajak dalam penelitian ini diukur menggunakan proksi effective tax rate (ETR). ETR mengukur pembayaran pajak penghasilan perusahaan sebagai persentase dari keuntungan ekonominya (laba bersih komersial). Penelitian ini bertujuan untuk membuktikan secara empiris pengaruh karakteristik perusahaan dan beban iklan pada tindakan penghindaran pajak. Karakteristik perusahaan diukur dengan likuiditas, leverage, profitabilitas, ukuran perusahaan, dan kualitas laba.

Populasi dalam penelitian ini adalah 126 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2014. Teknik pengambilan sampel yang digunakan adalah purposive sampling, maka didapatkan jumlah pengamatan sebanyak 130 amatan yang memenuhi kriteria sampel. Teknik analisis data yang digunakan untuk menguji hipotesis dalam penelitian ini adalah analisis regresi linear berganda.

Hasil penelitian menunjukkan bahwa variabel ukuran perusahaan mempunyai pengaruh negatif pada ETR. Variabel likuiditas, kualitas laba, dan beban iklan mempunyai pengaruh positif pada ETR, sedangkan variabel leverage dan profitabilitas tidak berpengaruh pada ETR.

vii DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

PERNYATAAN ORISINALITAS ... iii

KATA PENGANTAR ... iv

ABSTRAK ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah Penelitian ... 9

1.3 Tujuan Penelitian ... 10

1.4 Kegunaan Penelitian ... 11

1.5 Sistematika Penulisan ... 12

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1Landasan Teori ... 15

2.1.1 Teori Etika ... 15

2.1.2 Pengertian Pajak ... 19

2.1.3 Fungsi Pajak ... ... 20

2.1.4 Sistem Pemungutan Pajak ... 21

2.1.5 Pengertian Tindakan Penghindaran Pajak ... 22

2.1.6 Pengertian Karakteristik Perusahaan ... 26

2.1.7 Pengertian Beban Iklan ... 29

2.1.8 Penelitian Sebelumnya ... 30

2.2Hipotesis Penelitian ... 31

2.2.1 Pengaruh Likuiditas Pada ETR ... 32

2.2.2 Pengaruh Leverage Pada ETR ... 33

2.2.3 Pengaruh Profitabilitas Pada ETR ... 34

2.2.4 Pengaruh Ukuran Perusahaan Pada ETR ... 35

2.2.5 Pengaruh Kualitas Laba Pada ETR ... 35

2.2.6 Pengaruh Beban Iklan Pada ETR ... 37

BAB III METODE PENELITIAN 3.1Desain Penelitian ... 38

3.2Lokasi Penelitian ... 38

3.3Objek Penelitian ... 39

3.4Identifikasi Variabel ... 39

3.5Definisi Operasional Variabel ... 40

3.6Jenis Dan Sumber Data ... 44

3.6.2 Sumber Data ... 45

3.7Populasi, Sampel, Dan Metode Penentuan Sampel ... 45

3.7.1 Populasi ... 45

3.7.2 Sampel Dan Metode Penentuan Sampel ... 45

3.8Metode Pengumpulan Data ... 47

3.9Teknik Analisis Data ... 47

3.9.1 Uji Statistik Deskriptif ... 47

3.9.2 Analisa Regresi Berganda ... 47

3.9.3 Uji Kelayakan Model (Uji F) ... 48

3.9.4 Uji Hipotesis (Uji t) ... 49

3.9.5 Uji Koefisien Determinasi (R2) ... 49

3.9.6 Uji Asumsi Klasik ... 49

BAB IV DATA DAN PEMBAHASAN HASIL PENELITIAN 4.1Gambaran Umum Lokasi Dan Objek Penelitian ... 52

4.2Deskripsi Data Hasil Penelitian ... 53

4.3Statistik Deskriptif ... 57

4.4Uji Asumsi Klasik ... 60

4.4.1 Uji Normalitas Residual ... 61

4.4.2 Uji Multikolinearitas ... 61

4.4.3 Uji Autokorelasi ... 62

4.4.4 Uji Heterokedastisitas ... 63

4.5 Hasil Penelitian ... 64

4.5.1 Uji Regresi Linear Berganda ... 64

4.5.2 Uji Kelayakan Model (Uji F) ... 66

4.5.3 Koefisien Determinasi (R2) ... 67

4.5.4 Uji Hipotesis (Uji t) ... 67

4.6 Pembahasan Hasil Pengujian Hipotesis ... 69

4.6.1 Pengaruh Likuiditas Pada ETR ... 69

4.6.2 Pengaruh Leverage Pada ETR ... 70

4.6.3 Pengaruh Profitabilitas Pada ETR ... 71

4.6.4 Pengaruh Ukuran Perusahaan Pada ETR ... 72

4.6.5 Pengaruh Kualitas Laba Pada ETR ... 73

4.6.6 Pengaruh Beban Iklan Pada ETR ... 74

BAB V SIMPULAN DAN SARAN 5.1Simpulan ... 75

5.2Saran ... 77

DAFTAR RUJUKAN ... 80

ix

DAFTAR TABEL

No Tabel Halaman

1.1 Target dan Capaian Penerimaan Pajak Indonesia tahun 2011-2013

(dalam triliun rupiah) ... 4

1.2 Putusan Pengadilan Pajak Mengenai Indikasi Pengindaran Pajak ... 6

1.3 Potensi dan Realisasi Penerimaan PPh Non Migas Tahun 2012 (dalam triliun rupiah). ... 7

4.1 Hasil Deskripsi Pengamatan .. ... 54

4.2 Daftar Nama Sampel Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2010-2014 ... 55

4.3 Hasil Statistik Deskriptif ... 56

4.4 Hasil Uji Normalitas Residual ... 61

4.5 Hasil Uji Multikolinearitas ... 62

4.6 Hasil Uji Autokorelasi ... 62

4.7 Hasil Uji Heterokedastisitas ... 63

4.8 Hasil Analisis Regresi Linear Berganda ... 64

4.9 Hasil Uji Kelayakan Model (Uji F) ... 66

4.10 Hasil Koefisien Determinasi (R2) ... 67

[image:9.595.110.518.108.621.2]DAFTAR GAMBAR

No Gambar Halaman

xi

DAFTAR LAMPIRAN

No Lampiran Halaman

1. Daftar Nama Perusahaan Manufaktur yang Termasuk dalam

Kategori Outlier ... 87

2. Daftar Nama Sampel Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2010-2014 ... 88

3. Tabulasi Data Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2010-2014 ... 89

4. Hasil Statistik Deskriptif ... 93

5. Uji Normalitas ... 94

6. Uji Multikolinearitas ... 95

7. Uji Autokorelasi... 97

8. Uji Heterokedastisitas ... 98

9. Regresi Linear Berganda ... 99

10. Daftar Nama Perusahaan Manufaktur yang Memiliki Pendapatan Di Luar Usaha ... 100

BAB I PENDAHULUAN

1.1Latar Belakang Masalah

Saat ini pertumbuhan ekonomi semakin pesat. Terdapat tuntutan yang lebih besar bagi pemerintah untuk menggunakan segala potensi yang dimiliki oleh negara sebagai sumber pendapatan untuk membiayai pengeluaran negara. Salah satu sumber pendapatan terbesar yang diterima oleh negara adalah pajak (Prasetya, 2013). Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat (Pasal 1 Undang-Undang Republik Indonesia Nomor 28 Tahun 2007 Tentang Perubahan Ketiga Atas Undang-Undang Nomor 6 Tahun 1983). Pajak merupakan fenomena penting yang selalu mengalami perkembangan, untuk itu pajak harus dikelola dengan baik. Agar penerimaan negara dari sektor pajak meningkat, maka masyarakat ditempatkan dalam posisi utama dalam pelaksanaan kewajiban perpajakannya. Hal ini sangat sejalan dengan tuntutan social oriented, dimana masyarakatlah yang paling menentukan kehidupan dan kegiatannya, sedangkan pemerintah lebih berfungsi sebagai pengawas, pembina dan penyedia fasilitas (Hanum, 2013).

2

tepat atas aktivitas swasta terhadap pengaruh lingkungan, dan tingkat yang sesuai bagi cadangan moneter internasional (Zain, 2003:7). Hal ini sesuai dengan fungsi pajak yaitu sebagai fungsi budgetair dan fungsi regulerend. Fungsi budgetair adalah suatu fungsi dimana pajak digunakan sebagai alat untuk memasukkan dana secara optimal ke kas negara berdasarkan Undang-Undang Perpajakan yang berlaku. Berdasarkan kepentingan ini, pemerintah membutuhkan dana untuk membiayai berbagai kepentingan. Fungsi regulerend yaitu pajak digunakan oleh pemerintah untuk mencapai tujuan tertentu (Hanum, 2013). Contohnya, untuk mendorong ekspor produk Indonesia dipasaran dunia, pemerintah mengenakan tarif pajak untuk ekspor sebesar 0 persen dan mengenakan tarif pajak yang tinggi terhadap barang-barang mewah untuk mengurangi gaya hidup konsumtif (Mardiasmo, 2009:2).

Adanya perbedaan kepentingan tersebut menyebabkan timbulnya perlawanan pajak. Menurut Waluyo (2010) perlawanan terhadap pajak dibedakan menjadi perlawanan pasif dan aktif. Perlawanan pasif berupa hambatan yang mempersulit pemungutan pajak dan mempunyai hubungan erat dengan struktur ekonomi, sedangkan perlawanan aktif adalah semua usaha dan perbuatan secara langsung ditujukan kepada pemerintah (fiskus) dengan tujuan menghindari pajak. Di Indonesia, usaha-usaha untuk mengoptimalkan penerimaan sektor pajak bukan tanpa kendala. Salah satu kendala dalam rangka optimalisasi penerimaan pajak adalah adanya penghindaran pajak, bahkan tidak sedikit perusahaan yang melakukan penghindaran pajak (Budiman dan Setiyono, 2012). Secara umum tindakan penghindaran pajak dianggap sebagai tindakan yang legal karena lebih banyak memanfaatkan loopholes yang ada dalam peraturan perpajakan yang berlaku (Santoso dan Ning, 2013;2). Dengan melakukan penghindaran pajak maka perusahaan dapat meningkatkan profitabilitas dan arus kas.

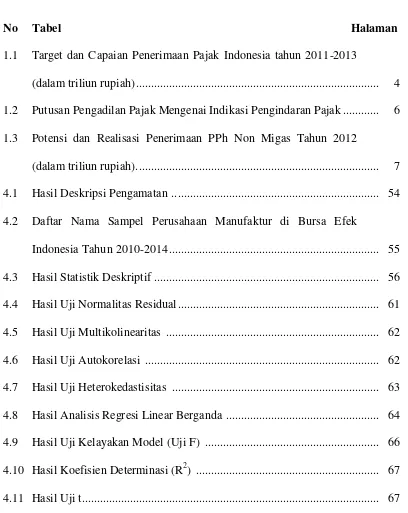

4

Tabel 1.1 Target dan Capaian Penerimaan Pajak Indonesia tahun 2011-2013 (dalam triliun rupiah).

No Jenis Pajak

2011 2012 2013

Target (triliun) Capaian (%) Target (triliun) Capaian (persen) Target (triliun) Capaian (%) 1 PPh Migas 65,23 112,05 64,59 129,22 70,76 113,15 2 PPh Non Migas 366,7 97,62 445,7 85,54 459,98 90,47 3 PPN dan

PPnBM

298,4 93,08 335,2 100,7 423,7 87,26

4 PBB 29,05 102,89 29,68 97,57 27,34 94,31

5 Cukai 68,07 113,13 83,26 114,12 103,72 98,21 6 Pajak Lainnya 4,19 93,56 5,26 80,04 5,4 93,75 7 Pajak

Perdagangan Internasional

46,93 115,26 7,94 103,57 48,42 86,14

Total 878,7 99,45 1012 96,88 1139,3 91,31 Sumber: Fact Sheet Prakarsa (2013)

Menurut Ah Maftuchan dan Wiko Saputro (2013), rendahnya tingkat realisasi penerimaan pajak dari target disebabkan karena tingginya tingkat penghindaran pajak dan penggelapan pajak. Pendapat lain yang menyatakan adanya penghindaran pajak di Indonesia berasal dari Global Financial Integrity. Hasil studi Global Financial Integrity (GFI, 2015), memperkirakan terdapat aliran dana ilegal sebanyak USD1.090 Miliar ditahun 2013 dari negara-negara berkembang diseluruh dunia, dimana Indonesia berada diurutan kesembilan dengan total aliran dana ilegal yang ke luar dari Indonesia sebanyak USD14,63 Miliar. Menurut Global Financial Integrity, Illicit financial flows (IFFs) are illegal movements of

money or capital from one country to another. GFI classifies this movement as an

illicit flow when the funds are illegally earned, transferred, and/or utilized. Salah

perusahaan yang mempunyai hubungan istimewa dan suatu rekayasa manipulasi harga secara sistematis dengan maksud mengurangi laba artifisial, membuat seolah-olah perusahaan rugi, menghindari pajak atau bea di suatu negara. Transfer pricing dapat juga diartikan sebagai penetapan harga atas transaksi penyerahan

barang berwujud, barang tidak berwujud, atau penyediaan jasa antar pihak yang memiliki hubungan istimewa / transaksi afiliasi. Dari definisi-definisi tersebut dapat disimpulkan bahwa transfer pricing adalah hal yang wajar dalam dunia usaha. Namun dalam pengertian umum ditemukan di media, transfer pricing kemudian digunakan sebagai suatu praktik bisnis yang tidak baik, yaitu pengalihan atas penghasilan kena pajak (taxable income) dari suatu perusahaan yang dimiliki oleh perusahaan multinasional ke negara-negara yang tarif pajaknya rendah dalam rangka untuk mengurangi total beban pajak dari grup perusahaan multinasional tersebut.

6

pasar, penjualan kepada pihak luar negeri melalui pihak ketiga yang kurang/tidak mempunyai substansi usaha (misalnya dummy company, letter box company atau reinvoicing center).

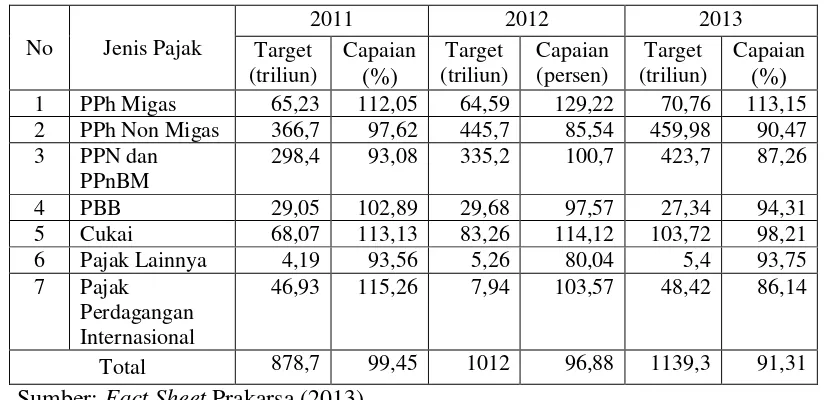

[image:17.595.114.504.333.711.2]Bukti lain yang menunjukkan adanya indikasi penghindaran pajak adalah putusan pengadilan pajak. Pada Tabel 1.2 disajikan beberapa contoh indikasi penghindaran pajak yang dilakukan wajib pajak dengan berbagai cara seperti tidak melaporkan penghasilan sebenarnya, penyalahgunaan transfer pricing, mengakui beban yang tidak sebenarnya, dan lain lain.

Tabel 1.2 Putusan Pengadilan Pajak Mengenai Indikasi Pengindaran Pajak.

No Nomor

Putusan Praktik Penghindaran Pajak Hasil Putusan 1 PUT.62390/P

P/M.XB/15/20 15 atas PPh Badan tahun 2008

Koreksi positif peredaran usaha sebesar Rp.44 Milyar Terdapat omset yang tertera dalam PEB yang belum dilaporkan Wajib Pajak (tidak melaporkan penghasilan sebenarnya) Mengabulkan sebagian permohonan WP. Potensi Penerimaan Pajak Rp.19,5 Milyar

2 PUT.36208/P P/M.IV/15/20 15 atas PPh Badan Tahun 2005

Koreksi positif peredaran Usaha USD 579.348 karena terdapat indikasi penyalahgunaan transfer

pricing atas kewajaran harga dalam

transaksi hubungan istimewa atas penjualan produk ke Singapura

Mengabulkan Sebagian permohonan WP. Potensi Penerimaan Pajak Rp.1,94 Milyar

3 PUT.62313/PP /M.X/15/2015

atas PPh

Badan Tahun 2010

Koreksi positif peredaran usaha Rp1,7 Milyar karena mengakui beban pengurangan yang tak seharusnya dikurangkan.

Menolak Seluruhnya permohonan WP. Potensi Penerimaan Pajak Rp.629 Juta 4 PUT.61844/P

P/M.XIIIA/15/ 2015 atas PPh Badan Tahun 2008

Koreksi positif penghasilan neto Rp10.28 Milyar koreksi tersebut terdiri dari tambahan peredaran usaha Rp 4.5 Milyar karena penentuan suku bunga piutang karyawan, dan Rp 5.7 Milyar karena pengakuan beban piutang tak tertagih yang tidak sesuai peraturan

Mengabulkan sebagian

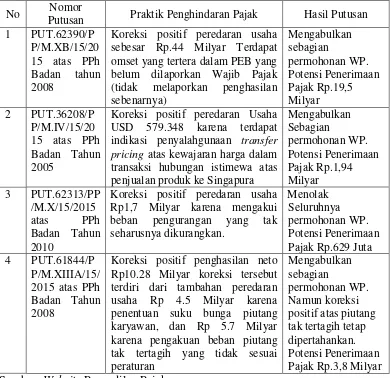

Hasil kajian potensi penerimaan perpajakan di Indonesia berdasarkan pendekatan makro yang dilakukan oleh pusat kebijakan APBN Badan Kebijakan Fiskal (BKF, 2012), menunjukkan realisasi penerimaaan PPh Non Migas hanya sekitar 70,8 persen dari potensi PPh Non Migas sehingga terdapat tax gap sebesar 29,2 persen. Perbedaan (tax gap) ini disebabkan karena kecenderungan wajib pajak dalam menghindari pajak melalu tax avoidance maupun tax evasion. Derajat ketidakpatuhan pajak diukur menggunakan tax gap, dimana semakin rendah daya pajak (realisasi pajak terhadap potensi) semakin tinggi nilai tax gap. Realisasi dan potensi penerimaan PPh Non Migas disajikan pada Tabel 1.3.

Tabel 1.3 Potensi dan Realisasi Penerimaan PPh Non Migas Tahun 2012 (dalam triliun rupiah).

No Sektor

Potensi PPh (Triliun) Realisasi PPh (Triliun) Daya Pajak (%) Tax Gap (%) 1 Pertanian, Perkebunan, Kehutanan 26,26 10,1 38,55 61,45 2 Pertambangan dan Penggalian 140,96 43,48 30,8 69,2

3 Industri Pengolahan 120,28 56,38 46,9 53,1

4 Listrik, Gas, dan Air Minum 9,13 5,55 60,8 39,2

5 Konstruksi 47,39 2,95 6,2 93,8

6 Perdagangan, Hotel dan Restoran 50,56 16,27 32,2 67,8 7 Pengangkutan dan Komunikasi 31,33 17,91 57,2 42,8 8 Keuangan dan Jasa Perusahaan 62,2 54,54 87,7 12,3

9 Jasa 50,59 19,35 38,2 61,8

10 Unknown 155,08

Total 538,7 381,61 70,8 29,2

Sumber: Perhitungan Badan Kebijakan Fiskal (BKF, 2012)

8

memilih perusahaan sektor manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) sebagai objek penelitian.

Penelitian mengenai faktor determinan penghindaran pajak perusahaan sudah banyak dilakukan. Hanlon dan Heitzman (2010) mengatakan karakteristik perusahaan telah sering dikaitkan secara empiris sebagai faktor determinan penghindaran pajak. Amy Fontanela dan Dwi Martani (2014) mengukur karakteristik perusahaan dengan Likuiditas (Current Ratio), leverage (Debt to Equity Ratio), profitabilitas (Return On Asset), ukuran perusahaan (Assets), dan

kualitas laba. Penelitian terbaru oleh Amanda Nguyen (2015) menyatakan bahwa beban iklan merupakan faktor determinan penghindaran pajak perusahaan.

Beberapa peneliti seperti Timothy (2010), Balakrishnan dkk (2011), serta Lanis dan Richardson (2012) menggunakan ETR untuk mengukur tax avoidance. Menurut Hanlon dan Heinztman (2010) pendekatan ETR mampu menggambarkan penghindaran pajak yang berasal dari dampak beda temporer dan memberikan gambaran menyeluruh mengenai perubahan beban pajak karena mewakili pajak kini dan pajak tangguhan. Perhitungan beban pajak kini diperoleh dari pendapatan kena pajak dikalikan dengan tarif pajak terhutang untuk badan. Beban pajak tangguhan diperoleh dari hasil pengalian pendapatan sebelum pajak dikali tarif dikurangi dengan beban pajak kini (Jessica dan Toly, 2014). Secara keseluruhan, perusahaan yang menghindari pajak perusahan dengan mengurangi penghasilan kena pajak mereka dengan tetap menjaga laba akuntansi keuangan memiliki nilai ETR yang lebih rendah. Dengan demikian, ETR dapat digunakan untuk mengukur

(2012), telah menemukan bahwa ETR bisa merangkum agresivitas pajak dan proksi ETR adalah proksi yang paling banyak digunakan dalam literatur. Banyak penelitian terdahulu seperti penelitian yang dilakukan oleh Slemrod, 2004; Dyreng et al, 2008; Robinson et al, 2010; Armstrong dkk menggunakan ETR untuk mengukur agresivitas pajak. Oleh karena itu, dalam penelitian ini penulis memilih untuk menggunakan ETR sebagai proksi pengukuran tindakan penghindaran pajak.

ETR dan tindakan penghindaran pajak memiliki hubungan yang terbalik, dimana semakin rendah nilai ETR semakin agresif tindakan penghindaran pajak yang dilakukan perusahaan. Terkait dengan kondisi tersebut, maka peneliti termotivasi untuk melakukan penelitian yang berjudul “Pengaruh Karakteristik Perusahaan Dan Beban Iklan Pada Tindakan Penghindaran Pajak (Studi Empiris Pada Perusahaan Manufatur Yang Terdaftar Di Bursa Efek Indonesia Periode 2010 - 2014).”

1.2Rumusan Masalah Penelitian

Berdasarkan latar belakang masalah yang ada maka yang menjadi rumusan masalah adalah:

1) Apakah likuiditas berpengaruh pada ETR perusahaan manufaktur di Bursa Efek Indonesia?

10

3) Apakah profitabilitas berpengaruh pada ETR perusahaan manufaktur di Bursa Efek Indonesia?

4) Apakah ukuran perusahaan berpengaruh pada ETR perusahaan manufaktur di Bursa Efek Indonesia?

5) Apakah kualitas laba berpengaruh pada ETR perusahaan manufaktur di Bursa Efek Indonesia?

6) Apakah beban iklan berpengaruh pada ETR perusahaan manufaktur di Bursa Efek Indonesia?

1.3Tujuan Penelitian

Berdasarkan pokok permasalahan di atas, maka tujuan dari penelitian ini adalah sebagai berikut:

1) Untuk membuktikan secara empiris pengaruh likuiditas pada ETR perusahaan manufaktur di Bursa Efek Indonesia.

2) Untuk membuktikan secara empiris pengaruh leverage pada ETR perusahaan manufaktur di Bursa Efek Indonesia.

3) Untuk membuktikan secara empiris pengaruh profitabilitas pada ETR perusahaan manufaktur di Bursa Efek Indonesia.

4) Untuk membuktikan secara empiris pengaruh ukuran perusahaan pada ETR perusahaan manufaktur di Bursa Efek Indonesia.

6) Untuk membuktikan secara empiris pengaruh beban iklan pada ETR perusahaan manufaktur di Bursa Efek Indonesia.

1.4Kegunaan Penelitian

Berdasarkan tujuan penelitian tersebut, hasil penelitian ini diharapkan dapat memberikan manfaat baik secara teoritis maupun praktis bagi semua pihak yang mempunyai kaitan dengan penelitian ini, yakni sebagai berikut:

1) Kegunaan Teoritis

Penelitian ini memberikan bukti empiris tentang pengaruh karakteristik perusahaan yang diukur menggunakan likuiditas, leverage, profitabilitas, ukuran perusahaan dan kualitas laba, serta beban iklan terhadap tindakan penghindaran pajak perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010 - 2014. Penelitian ini juga memberikan bukti empiris terkait kebenaran teori etika dalam menjelaskan tindakan penghindaran pajak perusahaan manufaktur. Selain itu, penelitian ini diharapkan menjadi salah satu sumber informasi di bidang perpajakan terkait dengan penghindaran pajak.

2) Kegunaan Praktis

12 1.5Sistematika Penelitian

Sistematika penulisan menjelaskan mengenai urutan-urutan bab pada penulisan penelitian. Sistematika penulisan dalam penelitian ini terbagi menjadi 5 bab dengan uraian sebagai berikut.

BAB I PENDAHULUAN

Bab ini menjelaskan mengenai latar belakang masalah, rumusan masalah penelitian, tujuan penelitian, kegunaan penelitian, serta sistematika penulisan skripsi.

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

Bab ini menjelaskan mengenai kajian pustaka yang digunakan untuk mendukung penelitian ini dalam memecahkan permasalahan yang ada, menguraikan tentang teori-teori yang berkaitan dengan pembahasan pada skripsi ini. Bab ini juga menguraikan tentang pembahasan penelitian sebelumnya yang berkaitan dengan penelitian ini serta rumusan hipotesis.

BAB III METODE PENELITIAN

Bab ini menjelaskan mengenai desain penelitian, lokasi penelitian, obyek penelitian, identifikasi variabel, definisi operasional variabel, jenis dan sumber data, metode penentuan populasi dan sampel, metode pengumpulan data dan teknik analisis data.

BAB IV PEMBAHASAN HASIL PENELITIAN

penelitian yang diperoleh dengan menggunakan teknik analisis regresi linear berganda.

BAB V SIMPULAN DAN SARAN

14 BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1 Landasan Teori

Landasan teori merupakan bagian yang akan membahas tentang uraian pemecahan masalah yang akan ditemukan pemecahannya melalui pembahasan-pembahasan secara teoritis. Landasan teori yang digunakan untuk mendukung penelitian ini dalam memecahkan permasalahan yang ada adalah teori etika.

2.1.1 Teori Etika

Menurut Sukrisno (2009) ada banyak teori etika yang berkembang, sehingga harus dibuat pembedaannya secara garis besar. Sukrisno membedakan teori etika sebagai berikut:

1) Teori Egoisme

Teori ini menjelaskan bahwa tindakan manusia dimotivasi oleh kepentingan diri sendiri (self-interest). Hal ini bertentangan dengan teori altruism, yaitu tindakan yang peduli pada orang lain atau lebih mengutamakan kepentingan orang lain dengan mengorbankan kepentingan diri sendiri.

2) Teori Utilitarianisme

Menurut Velasquez (2006) utilitarianisme “A general term for any view that holds that actions and policies should be evaluated on the basis of the

manfaat bagi sebanyak mungkin anggota masyarakat. Jadi ukuran baik buruknya tindakan dilihat dari akibat, konsekuensi, dan tujuan dari tindakan tersebut, apakah memberikan manfaat atau tidak.

3) Teori Deontologi (teori kewajiban)

Dipelopori oleh Emmanuel Kant (1724 - 1804), teori deontologi adalah teori filsafat moral yang mengajarkan bahwa sebuah tindakan itu benar kalau tindakan tersebut selaras dengan prinsip kewajiban yang relevan untuknya. Etika deontologis juga sering disebut sebagai etika yang tidak menganggap akibat tindakan sebagai faktor yang relevan untuk diperhatikan dalam menilai moralitas suatu tindakan.

4) Teori Hak

Teori ini berhubungan dengan teori kewajiban. Ada hak ada kewajiban. Dipelopori oleh Emmanuel Kant. Suatu tindakan atau perbuatan dianggap baik bila perbuatan atau tindakan tersebut sesuai dengan hak asasi manusia. 5) Teori Keutamaan

Teori ini berangkat dari sifat - sifat atau karakter yang dimiliki oleh seseorang agar bisa disebut sebagai sifat manusia utama.

6) Teori Etika Teonom.

Teori ini mengatakan bahwa karakter moral manusia ditentukan secara hakiki oleh kesesuaian hubungannya dengan kehendak Tuhan.

16

membayar pajak sesuai dengan yang seharusnya. Bosco menyoroti pandangan etika dari dua teori yaitu Kant dan Altruistic Approach. Penggelapan pajak dipandang dari teori etika sebagai berikut:

1) Teori Egoisme

Jika dilihat dari teori egoisme, tindakan penggelapan pajak ini tidak bisa dikategorikan melanggar. Karena tindakan mementingkan diri sendiri bukan merupakan pelanggaran etika. Jadi perusahaan dan pegawai pajak dikategorikan tindakan mementingkan diri sendiri.

2) Teori Etika Hak dan Kewajiban (Emanuel Kant)

untuk masyarakat banyak tetapi karena dikorupsi petugas maka akan menjadi milik pribadi. Ada pelanggaran terhadap hak warga masyarakat yang lain.

3) Teori Etika Altruistik

Altruistic approach (Bosco, 2007) adalah suatu tindakan yang peduli pada

orang lain atau mengutamakan kepentingan orang lain dengan mengorbankan kepentingan dirinya. Perusahaan membayar pajak agar bisa digunakan untuk mensejahterakan rakyatnya oleh negara. Kepentingan perusahaan dengan kepentingan negara secara umum lebih luas kepentingan negara, lebih banyak orang yang memanfaatkan dana tersebut dibandingkan jika tetap ada diperusahaan. Jika terjadi penggelapan pajak maka dana yang seharusnya bisa dimanfaatkan untuk kepentingan orang banyak, hanya dimanfaatkan oleh oknum-oknum tertentu. Memperkaya diri sendiri, jika ada kesepakatan antara petugas dengan perusahaan untuk menggelapkan pajak. Petugas dan perusahaan melanggar etika karena mementingkan diri sendiri dibanding kepentingan banyak orang.

4) Teori Utilitarianisme

18

rakyat tidak bisa terwujud. APBN yang sebagian besar dananya berasal dari pajak, karena adanya perusahaan yang melakukan tax avoidance dan tax evasion dana yang terkumpul tidak mencukupi. Berarti ada pelanggaran

terhadap hak orang lain. Orang miskin dan anak-anak terlantar tidak bisa dibiayai oleh negara karena dananya digelapkan.

5) Teori Tindakan Utama

Sifat utama dalam bisnis adalah kejujuran, kewajaran, kepercayaan, dan keuletan. Penggelapan pajak adalah merupakan tindakan yang tidak jujur, melanggar kepercayaan, dan bukan perbuatan wajar, baik yang dilakukan oleh wajib pajak maupun aparat pajaknya. Sehingga ketidaksesuaian ini bisa dikategorikan sebagai pelanggaran etika.

6) Teori Etika Teonom

Penggelapan pajak merupakan tindakan melanggar agama, karena dalam agama dianjurkan untuk memberikan yang kita punya untuk membantu sesama. McGee (2007) menjelaskan bahwa dalam berbagai agama (Islam, Hindu, Kristen, Katolik) pembayaran pajak diperbolehkan dan dianjurkan. Berarti jika tidak melakukan pembayaran pajak sesuai dengan yang seharusnya adalah tindakan tidak beretika, bertentangan dengan agama.

2.1.2 Pengertian Pajak

kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Berdasarkan definisi tersebut, dapat disimpulkan bahwa pajak memiliki unsur- unsur :

1) Iuran dari rakyat kepada rakyat

Pihak yang berhak memungut pajak hanyalah negara. Iuran tersebut berupa uang (bukan barang/jasa).

2) Sifatnya dapat dipaksakan. 3) Berdasarkan undang- undang.

Pajak dipungut berdasarkan atau dengan kekuatan undang- undang serta atuaran pelaksanaanya.

4) Tanpa jasa timbal atau kontraprestasi dari negara yang secara langsung dapat ditunjukan. Dalam pembayaran pajak tidak dapat ditunjukan adanya kontraprestasi individual oleh pemerintah.

5) Digunakan untuk membiayai rumah tangga negara, yakni pengeluaran- pengeluaran yang bermanfaat bagi masyarakat luas.

2.1.3 Fungsi Pajak

Menurut Wirawan B. Ilyas dan Richard Berton (2007:12), pajak mempunyai beberapa fungsi yaitu:

1) Fungsi Anggaran (budgetair)

20

dengan undang-undang yang berlaku yang pada waktunya akan digunakan untuk membiayai pengeluaran-pengeluaran negara, yaitu pengeluaran rutin dan pengeluaran pembangunan dan bila ada sisa (surplus) akan digunakan sebagai tabungan pemerintah untuk investasi pemerintah.

2) Fungsi Mengatur (regulerend)

Fungsi mengatur (regulerend) adalah suatu fungsi bahwa pajak- pajak tersebut akan digunakan sebagai suatu alat untuk mencapai tujuan- tujuan tertentu yang letaknya di luar bidang keuangan.

3) Fungsi Demokrasi

Fungsi demokrasi dari pajak adalah suatu fungsi yang merupakan salah satu penjelmaan atau wujud sistem gotong royong termasuk kegiatan pemerintahan dan penggunaan demi kesejahteraan masyarakat.

4) Fungsi Redistribusi

Fungsi redistribusi yaitu fungsi yang lebih menekankan pada unsur pemerataan dan keadilan dalam masyarakat.

2.1.4 Sistem Pemungutan Pajak

Menurut Wirawan B. Ilyas dan Richard Burton (2007:22), sistem pemungutan pajak dapat dibagi menjadi empat yaitu :

2) Semi self assessment system adalah suatu sistem pemungutan pajak yang memberi wewenang pada fiskus dan wajib pajak untuk menentukan besarnya pajak yang terutang.

3) Self assessment system adalah suatu sistem pemungutan pajak yang memberikan wewenang penuh kepada wajib pajak untuk menghitung, memperhitungkan, menyetorkan dan melaporkan sendiri besarnya pajak yang terutang.

4) Withholding system adalah suatu sistem pemungutan pajak yang memberikan wewenang pada pihak ketiga untuk memotong/memungut besarnya pajak yang terutang. Pihak ketiga yang telah ditentukan tersebut selanjutnya menyetor dan melaporkan kepada fiskus.

Pelaksanaan official assessment system telah berakhir pada tahun 1967 yaitu dengan dikeluarkannya Undang- undang Nomor 8 Tahun 1967. Tahun 1967 sampai dengan 1983 masih menggunakan semi self assessment system dan witholding system secara penuh dalam sistem pemungutan pajak Indonesia yaitu

dengan diundangkannya Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP) yang mulai berjalan pada 1 Januari 1984.

2.1.5 Pengertian Tindakan Penghindaran Pajak

22

suka rela membayar pajaknya. Hal ini disebabkan oleh ciri khas pajak yang tidak memberikan imbal jasa atau kontra-prestasi langsung kepada pembayar pajak.

Pada dasarnya tidak ada seorang pun yang suka rela membayar pajak sehingga wajib pajak selalu berusaha meringankan beban pajaknya melalui beberapa cara penghindaran pajak seperti tax planning dan tax evasion (Mills, Erickso dan Maydew, 2008) dalam Nurul Farida et al (2014). Tax evasion adalah upaya penghindaran pajak secara ilegal seperti pembayaran pajak dengan cek kosong ataupun pembukuan ganda (double book keeping). Sedangkan tax planning adalah upaya penghindaran pajak melalui cara yang legal namun

menyalahi esensi dari undang-undang perpajakan.

Pemberian kewenangan kepada wajib pajak dalam menghitung sendiri kewajiban pajaknya melalui pemberlakuan self assessment system ini memiliki konsekuensi, yaitu petugas pajak khususnya yang berkaitan langsung dengan penggalian potensi memiliki tanggung jawab lebih besar dalam mengurangi praktik penghindaran pajak. Hal yang perlu dilakukan aparat pajak adalah dengan melakukan pengawasan dan pemeriksaan yang lebih ketat. Salah satu hal penting yang harus selalu diawasi oleh petugas pajak adalah laporan keuangan wajib pajak.

Slemrod dan Yitzhaki (2012) dalam Puspita (2014), karakteristik yang membedakan penghindaran pajak dari penggelapan pajak (tax evasion) adalah legalitasnya. Sehingga disimpulkan bahwa penggelapan pajak adalah tindakan yang ilegal atau menyalahi peraturan yang berlaku. Sedangkan penghindaran pajak tidak melanggar pertauran yang berlaku, atau legal, namun menyalahi maksud sebenarnya dari peraturan yang ada. Hanlon dan Heitzman (2010) dalam Puspita (2014) mengatakan bahwa tidak ada definisi penghindaran pajak yang dapat diterima secara universal.

Penghindaran pajak sering diasosiasikan sebagai suatu rangkaian strategi perencanaan pajak. Semakin banyak celah peraturan yang dimanfaatkan, maka semakin agresif penghindaran pajaknya yang dilakukan perusahaan. Selanjutnya penelitian ini akan menggunakan istilah penghindaran pajak untuk mendefinisikan upaya perusahaan meminimalkan beban pajaknya secara luas.

Peneliti mengalami kesulitan dalam mengukur penghindaran pajak secara langsung. Hal ini disebabkan segala informasi perpajakan seperti data pembayaran, surat pemberitahuan pajak masa maupun tahunan sifatnya rahasia. Dengan keterbatasan tersebut maka peneliti melakukan pengukuran atas penghindaran pajak menggunakan pendekatan tidak langsung yakni melalui laporan keuangan perusahaan yang dipublikasikan.

Penghindaran pajak dalam penelitian ini diukur menggunakan proksi effective tax rate (ETR). Frank et al (2009) menggunakan proksi ETR untuk

24

Selain ETR, penghindaran pajak juga dapat diproksikan dengan Book Tax Difference (BTD). Hubungan antara ETR dan BTD berkebalikan. Pada perusahaan

dengan tingkat penghindaran pajak yang agresif, BTD cenderung tinggi dan ETR cenderung rendah.

Effective tax rate (ETR) mengukur pembayaran pajak penghasilan

perusahaan sebagai persentase dari keuntungan ekonominya (laba bersih komersial). Ketika perusahaan melakukan penghindaran pajak melalui pengalihan pendapatan ke luar negeri agar terbebas dari pajak, mengakui depresiasi asset lebih cepat dari penurunan aktual, atau mengklaim kredit pajak untuk pembelian usaha tertentu, maka saat itu penghasilan kena pajak akan jauh berada di bawah keuntungan ekonomi (laba sebelum pajak). Hal ini menyebabkan Effective tax rate (ETR) perusahaan berada di bawah tingkat pajak menurut hukum (Statutory

Tax Rate). Semakin jauh Effective tax rate (ETR) suatu perusahaan dari Statutory

Tax Rate, semakin banyak celah peraturan yang dimanfaatkan perusahaan, maka

semakin agresif penghindaran pajak yang dilakukan perusahaan. Hal ini menjadikan ETR sebagai proksi yang sering digunakan dalam mengukur tingkat penghindaran pajak.

perusahaan (Assets), dan kualitas laba (Earning Quality). Kemudian pada tahun 2015 muncul penelitian terbaru oleh Amanda Nguyen dari Australia yang membuktikan bahwa beban iklan juga merupakan faktor determinan penghindaran pajak perusahaan.

2.1.6 Pengertian Karakteristik Perusahaan

Karakteristik perusahaan merupakan ciri khas yang melekat pada suatu perusahaan, yang dapat dilihat dari berbagai faktor antara lain jenis usaha, struktur kepemilikan, likuiditas, profitabilitas, ukuran perusahaan, dan sebagainya (Sidharta dan Christanti, 2007). Karakteristik perusahaan dalam penelitian ini akan dilihat dan diukur menggunakan lima faktor berikut ini:

1) Likuiditas.

26 2) Leverage.

Riyanto (2011:375) menyebutkan leverage adalah penggunaan sejumlah asset atau dana oleh perusahaan dimana dalam penggunaan asset atau dana tersebut perusahaan harus mengeluarkan biaya tetap. Penggunaan asset pada akhirnya dimaksudkan untuk meningkatkan keuntungan potensial bagi pemegang saham. Peneliti menggunakan DER sebagai proksi leverage perusahaan.

Sri Mulyani (2013) menyebutkan bahwa perusahaan yang menggunakan hutang akan memiliki beban bunga yang harus dibayar. Sedangkan dalam Peraturan perpajakan, yakni dalam pasal 6 ayat 1 angka 3 Undang-Undang nomor 36 tahun 2008 tentang pajak penghasilan, bunga pinjaman merupakan biaya yang dapat dikurangkan terhadap penghasilan kena pajak perusahaan. Peraturan ini memiliki implikasi bahwa semakin besar beban bunga yang dimiliki perusahaan, semakin besar pengurang penghasilan kena pajak. Selain itu, perusahaan dengan leverage yang tinggi berarti memiliki hutang yang lebih banyak dibanding

ekuitasnya. Hal ini dapat membuat perusahaan mengalami kesulitan dalam menanggung beban hutang berupa pokok dan bunga. Kesulitan menanggung beban hutang ini mampu menggiring perusahaan untuk melakukan penghematan beban pajak dengan cara melakukan penghindaran pajak.

3) Profitabilitas.

pendapatan yang tinggi cenderung menghadapi beban pajak yang lebih rendah. Perusahaan yang memiliki pendapatan tinggi berhasil memanfaatkan keuntungan dari adanya insentif pajak dan pengurang pajak yang lain (Darmadi, 2013). Perusahaan yang memiliki profitabilitas yang baik memiliki kesempatan untuk memposisikan diri dalam tax planning yang dapat mengurangi beban pajak perusahaan (Chen et al. 2010). Peneliti menggunakan ROA sebagai proksi profitabilitas perusahaan.

4) Ukuran perusahaan.

Richardson dan Lanis (2007) mengatakan bahwa semakin besar ukuran perusahaan semakin besar kecenderungan melakukan penghindaran pajak. Hal ini dibuktikan dengan adanya ETR yang rendah. Kecenderungan melakukan penghindaran pajak ini disebabkan karena perusahaan berukuran besar cenderung memiliki sumber daya lebih besar dibanding perusahaan yang berukuran kecil dalam melakukan pengelolaan beban pajak. Sumber daya manusia yang ahli dalam perpajakan misalnya, diperlukan perusahaan agar dalam pengelolaan pajak yang dilakukan perusahaan dapat maksimal untuk menekan beban pajaknya. Sedangkan perusahaan berukuran kecil tidak dapat optimal dalam mengelola pajaknya dikarenakan kekurangan sumber daya untuk memperoleh bantuan ahli perpajakan (Nicodeme: 2007) dalam Darmadi (2013). Peneliti menggunakan ln total asset sebagai proksi ukuran perusahaan.

5) Kualitas laba (earning quality).

28

keuangan. Bellovary et al. (2005) mendefinisikan kualitas laba sebagai kemampuan laba dalam merefleksikan kebenaran laba perusahaan dan membantu memprediksi laba mendatang, dengan mempertimbangkan stabilitas dan persistensi laba. Laba mendatang merupakan indikator kemampuan membayar deviden masa mendatang. Hanlon (2005) dalam Fontanela dan Martani (2014) mengemukakan bahwa perusahaan dengan book tax different yang besar memiliki persistensi laba yang rendah. Semakin buruk kualitas laba sebuah perusahaan maka semakin besar penghindaran pajak yang dilakukan. Hal ini kemungkinan disebabkan karena perusahaan tidak mampu menjaga kualitas laba operasional yang baik secara terus menerus sehingga terdesak untuk melakukan penghindaran pajak.

2.1.7 Pengertian Beban Iklan

2.1.8 Penelitian Sebelumnya

Amanda Nguyen (2015) dalam penelitiannya yang berjudul “Product

Market advertising and Corporate tax Aggressiveness” mengungkapkan bahwa

biaya non perpajakan yang timbul dari kerusakan potensi reputasi dan dampak politis dari pemberian label “poor corporate citizen” memberikan dampak

signifikan terhadap aktifitas manajemen pajak pada perusahaan yang beriklan secara intensif. Penelitian tersebut menghasilkan kesimpulan bahwa perusahaan yang beriklan secara intensif memiliki kecenderungan yang lebih rendah dalam melakukan perencanaan pajak yang ekstrim.

Higgins dan Omer (2011) dalam penelitian yang berjudul “Does a Firm’s

Business Strategy Influence it’s level of Tax Avoidance?” mengungkapkan bahwa

ukuran perusahaan memiliki pengaruh positif yang signifikan terhadap penghindaran pajak. Sedangkan hutang memiliki pengaruh negatif yang signifikan terhadap penghindaran pajak.

JasonW Stanfield (2011) dalam desertasinya yang berjudul “Cash liquidity,

holdings, and performance as determinants of corporate tax avoidance”meneliti

mengenai pengaruh Quick Ratio dan Free Cash flow, Cash Holdings terhadap ETR. Penelitiannya menghasilkan kesimpulan bahwa penghindaran pajakmeningkat pada tingkat likuiditas yang rendah .

Penelitian Rawiwan Koanantachai (2013) yang berjudul “Tax

Aggressiveness, Corporate Governance, and Firm value: An Empirical Evidence

30

ukuran perusahaan yang diwakili dengan aset semakin tinggi, tingkat ETR semakin rendah. Penelitian tersebut mengambil objek perusahaan yang terdaftar di Bursa Efek Thailand selama tahun 2007 hingga 2011.

Amy Fontanela dan Dwi Martani (2014) meneliti mengenai karakteristik perusahaan yang diukur menggunakan likuiditas (Current Ratio), leverage (Debt to Equity Ratio), profitabilitas (Return On Asset), ukuran perusahaan, dan kualitas

laba (Earning Quality) terhadap Book Tax Difference (BTD) sebagai proksi tindakan penghindaran pajak pada seluruh perusahaan yang terdaftar di BEI dari tahun 2009 hingga 2012. Penelitian tersebut hanya berhasil membuktikan ukuran perusahaan, profitabilitas, dan earning quality berpengaruh signifikan terhadap BTD. Sedangkan likuiditas dan leverage tidak terbukti memiliki pengaruh

signifikan terhadap BTD.

Penelitian ini terinspirasi dari penelitian-penelitian terdahulu. Perbedaan penelitian ini dengan penelitian terdahulu terletak pada objek dan periode penelitian, serta penambahan variabel beban iklan yang belum banyak diteliti di Indonesia, namun beberapa kali diteliti diluar negeri terbukti memiliki pengaruh signifikan terhadap penghindaran pajak.

2.2 Hipotesis Penelitian

2.2.1 Pengaruh Likuiditas Pada ETR

Menurut Suyanto dan Supramono (2012) likuiditas sebuah perusahaan diprediksi dapat mempengaruhi tingkat agresivitas pajak perusahaan. Dimana jika sebuah perusahaan memiliki tingkat likuiditas yang tinggi, maka bisa digambarkan bahwa arus kas perusahaan tersebut berjalan dengan baik. Dengan adanya perputaran kas yang baik maka perusahaan tidak enggan untuk membayar seluruh kewajibannya termasuk membayar pajak sesuai dengan aturan atau hukum yang berlaku. Sebaliknya, perusahaan yang memiliki likuiditas buruk berarti memiliki hutang jangka pendek yang lebih besar dari aset lancarnya. Hal ini membuat perusahaan cenderung mengalami kesulitan dalam menanggung beban-beban keuangan perusahaan, termasuk beban-beban pajak sehingga membuat perusahaan melakukan penghematan atas beban keuangan termasuk salah satunya melakukan penghindaran pajak. Tindakan penghematan beban pajak ini menurut teori etika utilitarianisme dianggap melanggar etika, karena tidak adil jika perusahaan mencari keuntungan sebesar-besarnya dengan menggunakan fasilitas umum, namun tidak berkontribusi kepada negara melalui pembayaran pajak. Dana pajak yang seharusnya diterima oleh negara dan digunakan sebesar-besarnya untuk kemakmuran rakyat tidak bisa terwujud. APBN yang sebagian besar dananya berasal dari pajak, karena adanya perusahaan yang melakukan tax avoidance dan tax evasion dana yang terkumpul tidak mencukupi. Berarti ada pelanggaran

32

nilai ETR. Berdasarkan hal tersebut peneliti merumuskan hipotesis sebagai berikut:

H1: Likuiditas berpengaruh positif terhadap ETR.

2.2.2 Pengaruh Leverage Pada ETR

Keown (2005) dalam Suyanto (2012) mendefinisikan leverage sebagai penggunaan sumber dana yang memiliki beban tetap (fixed rate of return) dengan harapan memberikan keuntungan yang lebih besar dari pada biaya tetapnya sehingga akan meningkatkan pengembalian bagi pemegang saham. Opler dan Titman (2008) dalam Yuyetta (2009) telah membuktikan adanya kinerja yang buruk pada perusahaan yang memiliki tingkat leverage yang tinggi dibandingkan kinerja pada perusahaan yang tingkat leverage nya lebih rendah. Penelitian yang dilakukan oleh Kurniasih dan Sari (2013) menyatakan bahwa leverage berpengaruh secara simultan terhadap tindakan pajak agresif. Perusahaan dengan leverage yang tinggi berarti memiliki hutang yang lebih banyak dibanding

ekuitasnya. Hal ini dapat membuat perusahaan mengalami kesulitan dalam menanggung beban hutang berupa beban pokok maupun bunga. Kesulitan menanggung beban hutang ini mampu menggiring perusahaan untuk melakukan penghematan beban pajak dengan cara melakukan penghindaran pajak.

membiayai pembangunan. Tindakan penghindaran pajak berarti perusahaan tidak melakukan kewajibannya dengan baik, karena jumlah pajak yang dibayarkan tidak sesuai dengan yang seharusnya. Perusahaan menikmati fasilitas sama dengan perusahaan yang lain tetapi membayar pajaknya lebih kecil dari perusahaan lain. ETR berbanding terbalik dengan tindakan penghindaran pajak, dimana semakin

agresif tindakan penghindaran pajak maka semakin rendah nilai ETR. Berdasarkan hal tersebut peneliti merumuskan hipotesis sebagai berikut:

H2: Leverage berpengaruh negatif terhadap ETR.

2.2.3 Pengaruh Profitabilitas Pada ETR

Profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba atau nilai hasil akhir operasional perusahaan selama periode tertentu (Munawir: 2002). Sehingga dapat diprediksi bahwa perusahaan yang mempunyai tingkat profitabilitas tinggi akan selalu mentaati pembayaran pajak. Sedangkan perusahaan yang mempunyai tingkat profitabilitas rendah akan tidak taat pada pembayaran pajak perusahaan guna mempertahankan asset perusahaan dari pada harus membayar pajak.

34

pajak yang dilakukan oleh perusahaan. ETR berbanding terbalik dengan tindakan penghindaran pajak, dimana semakin agresif tindakan penghindaran pajak maka semakin rendah nilai ETR.Berdasarkan hal tersebut peneliti merumuskan hipotesis sebagai berikut:

H3: Profitabilitas berpengaruh positif terhadap ETR

2.2.4 Pengaruh Ukuran Perusahaan Pada ETR

Higgins dan Omer (2011) mengungkapkan bahwa ukuran perusahaan yang diwakili oleh nilai aset memiliki pengaruh positif yang signifikan terhadap penghindaran pajak. Semakin besar ukuran perusahaan yang diwakili oleh nilai asset, maka semakin besar kecenderungan perusahaan tersebut untuk melakukan penghindaran pajak secara agresif. Berdasarkan teori etika tindakan utama, sifat utama dalam bisnis adalah kejujuran, kewajaran, kepercayaan, dan keuletan. Penggelapan pajak adalah merupakan tindakan yang tidak jujur, melanggar kepercayaan, dan bukan perbuatan wajar, baik yang dilakukan oleh wajib pajak maupun aparat pajaknya. Sehingga ketidaksesuaian ini bisa dikategorikan sebagai pelanggaran etika. ETR berbanding terbalik dengan tindakan penghindaran pajak, dimana semakin agresif tindakan penghindaran pajak maka semakin rendah nilai ETR. Berdasarkan hal tersebut peneliti merumuskan hipotesis sebagai berikut:

H4: Ukuran perusahaan berpengaruh negatif terhadap ETR

2.2.5 Pengaruh Kualitas Laba Pada ETR

menurut fiskal, dimana perbedaan ini disebabkan oleh adanya perbedaan perlakuan dalam standar akuntansi dan aturan perpajakan. Pengakuan pendapatan dan biaya dalam akuntansi memperbolehkan metode akrual. Sedangkan menurut aturan perpajakan pendapatan dikategorikan menjadi: (1) pendapatan sebagai penambah penghasilan bruto; (2) pendapatan yang telah dipotong PPh final (tidak menambah penghasilan bruto); dan (3) pendapatan yang bukan objek pajak. Hanya pendapatan jenis pertama saja yang dapat dimasukkan kedalam laporan laba rugi fiskal dengan syarat pendapatan tersebut telah diterima. Demikian pula biaya, menurut aturan perpajakan, biaya dikategorikan sebagai biaya pengurang penghasilan (deductible expense) dan biaya non pengurang penghasilan (non deductible expense). Hanya biaya yang deductible saja yang boleh dimasukkan

36

ETR berbanding terbalik dengan tindakan penghindaran pajak, dimana

semakin agresif tindakan penghindaran pajak maka semakin rendah nilai ETR. Berdasarkan hal tersebut peneliti merumuskan hipotesis sebagai berikut:

H5: Kualitas laba perusahaan berpengaruh positif terhadap ETR

2.2.6 Pengaruh Beban Iklan Pada ETR

Perusahaan yang memiliki perhatian terhadap reputasinya, dicirikan dengan perusahaan yang memiliki beban iklan yang tinggi, memiliki kecenderungan yang lebih rendah dalam melakukan penghindaran pajak. Hal ini disebabkan perusahaan yang memiliki reputasi yang baik cenderung menjadi sorotan publik termasuk aparat pajak. Sehingga perusahaan lebih berhati-hati dan memilih menghindari kesalahan karena potensi untuk menghadapi pemeriksaan pajak cukup besar (Nguyen, 2015). ETR berbanding terbalik dengan tindakan penghindaran pajak, dimana semakin agresif tindakan penghindaran pajak maka semakin rendah nilai ETR. Berdasarkan hal tersebut peneliti merumuskan hipotesis sebagai berikut: