SKRIPSI

Oleh:

Larasati Laksita Putri

0512010221 / FE /EM

KEPADA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL `VETERAN`

JAWA TIMUR

Yang diajukan

Larasati Laksita Putri

0512010221 / FE /EM

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Dra.Ec.Hj.Lucky Susilowaty,MP Tanggal : ………..

Mengetahui

Ketua Program Studi Fakultas Ekonomi

Drs.Ec.Gendut Sukarno, Ms

MEREFERENSIKAN PRODUK NOTEBOOK ACER

(Studi Kasus di Hi-Tech Mall Surabaya)

Yang diajukan

Larasati Laksita Putri

0512010221 / FE /EM

Disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dra.Ec.Hj.Lucky Susilowaty,MP Tanggal : ………..

Mengetahui

Wakil Dekan I Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

(Studi Kasus di Hi-Tech Mall Surabaya)

Disusun oleh:

Larasati Laksita Putri

0512010221 / FE /EM

Telah Dipertahankan Dihadapan

Dan Diterima Oleh Tim Penguji Skripsi Jurusan Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional “VETERAN” Jawa Timur

pada tanggal 26 Maret 2010.

Pembimbing Tim Penguji

Pembimbing Utama Ketua

Dra.Ec.Hj.Lucky Susilowaty,MP DR.Dhani Ichsanudin Nur,SE, MM

Sekretaris

Dra.Ec.Hj.Kustini, MSi

Anggota

Dra.Ec.Mei Retno, MSi Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

DAFTAR ISI ... ii

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv

DAFTAR LAMPIRAN ... v

ABSTRAKSI ... vi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA DAN MODEL PENELITIAN 2.1 Hasil-Hasil Penelitian Terdahulu ... 9

2.2 Landasan Teori ... 11

2.2.1. Anggaran ... 11

2.2.1.1.Pengertian Anggaran ... 11

2.2.1.2. Proses Penyusunan Anggaran ... 13

2.2.1.3. Fungsi Anggaran ... 15

2.2.1.4. Aspek Keperilakuan Dalam Anggaran ... 15

2.3 Informasi Asimetris ... 19

2.3.1. Pengertian Informasi Asimetris ... 19

2.4. Kultur Organisasi ... 22

2.4.1. Pengertian Kultur Organisasi ... 22

2.4.1.1. Sumber-Sumber Budaya Organisasi ... 24

2.4.1.2. Fungsi Budaya Organisasi ... 24

2.4.1.3. Ciri-Ciri Budaya Organisasi ... 25

2.6.1.1. Partisipasi Dalam Penyusunana Anggrana 27

2.6.1.2. Kecukupan Anggaran ... 30

2.7. Budgetary Slack ... 30

2.7.1. Pengertian Budgetary Slack ... 30

2.8. Pengaruh Budgeting participation dan Budgetary Slack ... 32

2.8.1. Pengaruh Budgeting participation, dan informasi asimetri Terhadap Budgetary Slack ... 34

2.8.2. Pengaruh Budgeting participation Dan Budaya Organisasi Terhadap Budgetary Slack ... 35

2.8.3 Pengaruh Budgeting participation dan Group Cohesiveness Terhadap Budgetary Slack ... 36

2.9. Model Analisis ... 37

2.10. Hipotesis ... 39

BAB III METODE PENELITIAN 3.1 Definis Operasional Dan Pengukuran Variabel ... 40

3.1.1. Pengukuran Variabel ... 41

3.2. Teknik Penentuan Sampel ... 45

3.3. Jenis Dan Sumber Data ... 45

3.4. Prosedur Pengumpulan Data ... 45

3.4.1. Pengumpulan Data ... 45

3.5. Uji Validitas dan Reliabilitas ... 46

3.5.1. Uji Validitas ... 46

3.5.2. Uji reliabilitas ... 46

3.5.3. Uji Normalitas ... 47

3.6. Uji Asumsi Klasik ... 47

3.7. Teknik Analisis Dan Uji Hipotesis ... 49

4.1. Deskripsi Obyek Penelitian ... 54

4.1.1. Sejarah PDAM “Delta Tirta Sidoarjo” ... 54

4.1.2. Struktur Organisasi ... 56

4.2. Deskripsi Hasil Penelitian ... 58

4.2.1. Karakteristik Jawaban Responden ... 58

4.2.1.1. Hasil Penelitian Variabel Bebas Partisipasi Anggaran(X1) ... 59

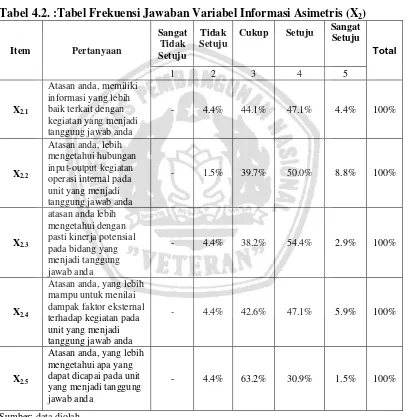

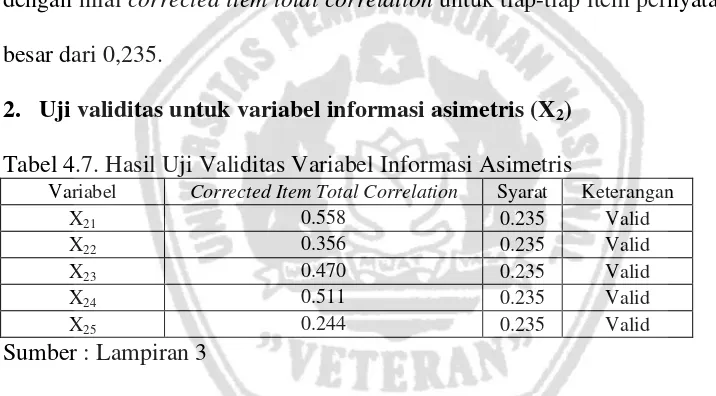

4.2.1.2. Hasil Penelitian Variabel Bebas Informasi Asimetris (X2) ... 60

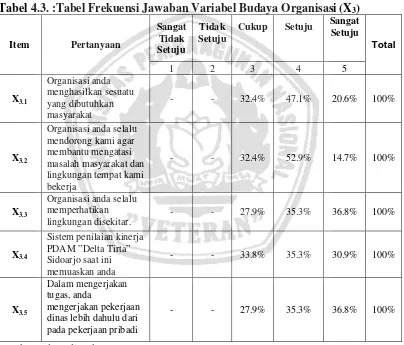

4.2.1.3. Hasil Penelitian Variabel Bebas Budaya Organisasi (X3) ... 61

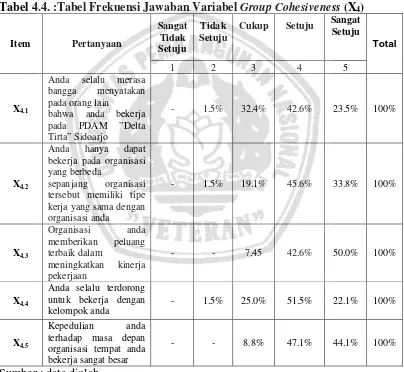

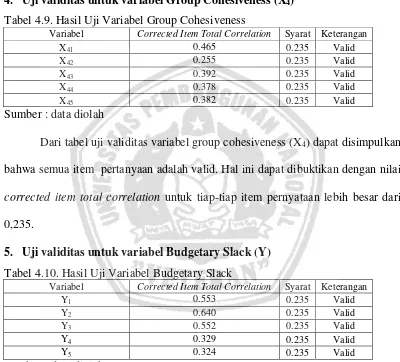

4.2.1.4. Hasil Penelitian Variabel Bebas Group Cohesiveness (X4) ... 62

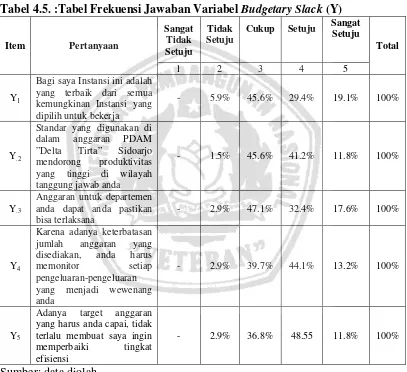

4.2.1.5. Hasil Penelitian Variabel Budgetary slack (Y) 63 4.2.6. Hasil Penelitian Variabel Budgetary Slack (Y) ... 65

4.3. Teknik Analisis dan Uji Hipotesis ... 64

4.3.1. Uji Validitas ... 64

4.3.2. Uji Reliabilitas ... 67

4.3.3. Uji Normalitas ... 67

4.3.4. Uji asumsi Klasik ... 68

4.4. Analisis Dan Hasil Pengujian Hipotesis ... 70

4.4.1. Analisis Interaksi Regresi Pada Hipotesis 1 ... 70

4.4.1.1. Analisis Interaksi Regresi Partisipasi Anggaran Variabel Moderat Informasi Asimetri Terhadap Budgetary Slack ... 71

Budgetary Slack ... 75

4.5. Hasil Pengujian Uji F ... 77

4.6. Pembahasan Hasil Penelitian Dan Pengujian ... 81

4.6.1. Pembahasan Hipotesis I ... 81

4.6.2. Pembahasan Hipotesis II ... 82

4.6.3. Pembahasan Hipotesis III ... 84

4.6.4. Pembahasan Hipotesis IV ... 85

4.7. Perbedaaan Hasil Penelitian ... 86

4.8. Keterbatasan Penelitian ... 87

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 89

5.2. Saran ... 90

DAFTAR PUSTAKA LAMPIRAN

Tabel 4.1. Tabel Frekuensi Jawaban Variabel Partisipasi Anggaran (X1) . 59

Tabel 4.2. Tabel Frekuensi Jawaban Variabel Informasi Asimetris (X2) ... 60

Tabel 4.3. Tabel Frekuensi Jawaban Variabel Budaya Organisasi (X3) 61

Tabel 4.4. Tabel Frekuensi Jawaban Variabel Group Cohesiveness (X4) 62

Tabel 4.5. Tabel Frekuensi Jawaban Variabel Group Cohesiveness (Y) ... 63

Tabel 4.6. Hasil Uji Validitas Partisipasi Anggaran (X1) ... 65

Tabel 4.7 Hasil Uji Validitas informasi asimetris (X2) ... 65

Tabel 4.8. Hasil Uji Validitas budaya organisasi (X3) ... 65

Tabel 4.9. Hasil Uji Validitas group cohesiveness (X4) ... 66

Tabel 4.10. Hasil Uji Validitas Budgetary slack (Y) ... 66

Tabel 4.11. Hasil Uji reliabilitas ... 67

Tabel 4.12. Uji Normalitas ... 68

Tabel 4.13. Uji Multikolonieritas ... 69

Tabel 4.14. Uji Heterokedastiitas ... 69

Tabel 4.15. Hubungan Regresi Sederhana Antara Variabel Bebas Partisipasi Anggaran dan Budgetary Slack ... 70

Tabel 4.16 Hubungan Regresi Antara Variabel Bebas Partisipasi anggaran, informasi asimetris Sebagai Variabel Interaksi Terhadap Budgetary Slack ... 71

Tabel 4.17 Hubungan Regresi Antara Variabel Bebas Partisipasi anggaran, Budaya Organisasi Sebagai Variabel Interaksi Terhadap Budgetary Slack ... 73

Tabel 4.18. Hubungan Regresi Antara Variabel Bebas Partisipasi anggaran, Group Cohesiveness Sebagai Variabel Interaksi Terhadap Budgetary Slack ... 75

Tabel 4.19 Uji F ... 77

Tabel 4.20 Uji Hipotesis I ... 78

Gambar 1. Gambar Kerangka Pikir ... 39

Gambar 2. Struktur Organisasi ... 57

Lampiran 2 : Hasil Rekap Jawaban Responden

Lampiran 3 : Hasil Uji Validitas, Reliabilitas dan Normalitas

Lampiran 4 : Hasil Normalitas dan Asumsi Klasik

Lampiran 5 : Uji Interaksi Regresi

Lampiran 6 : Frekuensi Jawaban Responden

Keyword : Interaksi Informasi Asimetri, Kultur Organisasi, dan Group

Oleh :

Reysa Annastasya

PDAM “Delta Tirta Sidoarjo”, selaku pengguna anggaran menyusun rencana kerja dan anggaran dengan pendekatan berdasarkan prestasi kerja yang akan dicapai, untuk dapat menyusun RAPBD berdasarkan prestasi kerja atau anggaran berbasis kinerja (ABK) diperlukan sumber daya manusia yang mampu untuk melaksanakannya, Kegiatan operasional dalam penyusunannya yang dampaknya terhadap kinerja manajernya, namun realitas yang terjadi bahwa proses penyusunan anggaran di PDAM “Delta Tirta Sidoarjo” masuh bergantung pada pemerintah daerah setempat, artinya adanya kebergantungan dalam proses anggaran dengan pemerintah daerah setempat. Penelitian mengenai budgetary slack disektor publik khususnya Pemerintah daerah belum banyak dilakukan, padahal di organisasi sektor publik yang meliputi pemerintah pusat, pemerintah daerah, BUMN, BUMD, orsospol, yayasan, LSM, dan koperasi, Mardiasmo, (2002: 2) mempunyai karakteristik anggaran yang sangat berbeda baik sifat, penyusunan, maupun pelaporannya. Perbedaan dalam perencanaan dan persiapan anggaran sektor publik, serta adanya pendanaan dari pemerintah pusat ke pemerintah daerah cenderung menyebabkan ketergantungan keuangan yang menimbulkan terjadinya slack

Populasi dalam penelitian ini adalah seluruh karyawan yang terlibat dalam proses penyusunan anggaran di PDAM “Delta Tirta” Sidoarjo yaitu sebanyak 290 responden. Sampel yang di ambil karyawan yang memiliki otoritas dalam menyusun anggaran di PDAM “Delta Tirta” Sidoarjo yaitu sebanyak 68 responden

Berdasarkan dari hasil penelitian yang telah didapatkan bahwa 1). partisipasi anggaran memiliki pengaruh yang positif dan signifikan terhadap

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Setiap organisasi termasuk pemerintah pusat maupun daerah dalam

melaksanakan tugas yang diemban mutlak mempunyai rencana-rencana yang disusun

an dijadikan pedoman dalam melaksanakan tugas Negara, sejalan dengan tugas yang

iemban tersebut, maka pemerintah merumuskan berbagai kebijakan yang dituangkan

alam bentuk anggaran, melalui anggaran, akan diketahui seberapa besar kemampuan

emerintah dalam melaksanakan berbagai urusan pemerintahan yang menjadi

ewenangnya dan faktor-faktor apa saja yang mempengaruhinya.

Sebagai wujud dari akuntabilitas kinerja instansi pemerintah, diperlukan

kewajiban pertanggungjawaban mulai dari perencanaan, penyusunan dan pelaksanaan

tugas dan fungsinya dalam mewujudkan visi dan misi serta tujuan yang telah

itetapkan sehingga dapat dilaporkan dan dipertanggungjawabkan kepada masyarakat

ang diwujudkan dalam bentuk penetapan anggaran., hal ini diperlukan agar

optimalisasi dalam pelayanan publik menjadi prioritas utama karena masih ditemui

banyak keluhan msyarakat mengenai pengalokasian anggaran yang tidak sesuai

dengan kebutuhan dan kala prioritas masyarakat serta berbagai bentuk pengalokasian

anggaran yang kurang mencerminkan aspek ekonomis, efesiensi dan efektivitas

Perilaku positif terjadi jika terdapat usaha pencapaian tujuan yang saling

mendukung dan terkait (congruence) antara tujuan organisasi secara umum dan

perilaku operasional para manajer, dengan demikian, tujuan anggaran adalah

mendukung terciptanya kesatupaduan aktivitas dari berbagai elemen dan level

manapun di dalam organisasi untuk mencapai tujuan akhir organisasi maka di sini

letak pentingnya system evaluasi terhadap pencapaian target maupun sasaran

organisasi diciptakan sehingga seorang manajer tidak saja termotivasi mencapai

indikator kinerja yang telah direncanakan, pada saat yang bersamaan juga melakuikan

tindakan koneksi berdasarkan kepentingan strategis suatu entitas sektor publik.

Demikian pula jika anggaran tidak dikelola secara tepat, perilaku negatif

(dysfunctional behaviour) para manajer bisa muncul, hal ini terjadi manakala perilaku

manajer kontra produktif dengan tujuan organisasi, sebagai contoh, seorang manajer

yang mendapat hukuman akibat tidak tercapainya sasaran yang ditargetkan oleh

anggaran, hal ini akan mendorong mereka menyusun budget yang secara relative

mudah diperoleh (budget slack), tentu saja, hal demikian merupakan perilaku yang

tidak sesuai dengan kepentingan perusahaan karena anggaran yang ada tidak

mencerminkan espektasi yang realistis, namun, harus diakui penyusunan anggaran

dan sistem evaluasi kinerja yang mampu mengurangi perilaku negative para manajer

bukanlah merupakan tugas yang mudah karena kadang kala kepentingan umum

organisasasi tidak sesuai dengan kepentingan individu, sebagai contoh, suatu entitas

sektor publik berencana memotong anggaran untuk meningkatkan efisiensi

menghendaki tambahan dana untuk meningkatkan efektivitas operasional unit

kerjanya.

Adapun menurut Hilton (Falikhatun, 2007: 2), tiga alasan utama manajer

melakukan budgetary slack :

1. Orang-orang selalu Percaya bahwa hasil pekerjaan mereka akan terlihat bagus

dimata atasan jika mereka dapat mencapai anggarannya;

2. Budgetary slack selalu digunakan untuk mengatasi Kondisi ketidakpastian,

jika tidak ada kejadian yang tidak terduga, yang terjadi manajer tersebut dapat

melampaui atau mencapai anggarannya;

3. Rencana anggaran selalu dipotong dalam proses pengalokasian sumber daya.

Falikhatun (2007: 7), menguji interaksi informasi asimetri, budaya organisasi,

dan group cohesiveness dalam hubungan antara partisipasi penganggaran dan

budgetary slack. Hasil penelitiannya membuktikan bahwa partisipasi penganggaran

berpengaruh positif signifikan terhadap budgetary slack, informasi asimetri

mempunyai pengaruh negative tetapi signifikan terhadap hubungan partisipasi

penganggaran dengan budgetary slack, budaya organisasi tidak mempunyai pengaruh

terhadap hubungan partisipasi penganggaran dengan budgetary slack.

Group cohesiveness yang didefinisikan sebagai tingkat yang menggambarkan

suatu kelompok dengan anggota yang mempunyai pertalian dengan anggota lainnya

dan keinginan untuk tetap menjadi bagian dari kelompok tersebut. Kelompok dengan

anggota lainnya dan lebih mau untuk membantu dan menolong mereka (Scachter,

Ellertson, McBride, dan Gregory dalam Falikhatun, (2007: 4). Selanjutnya tingkat

kohesivitas dipengaruhi oleh jumlah waktu yang dihabiskan bersama oleh para

anggota kelompok, tingkat kesulitan dari penerimaan anggota baru ke dalam

kelompok, ukuran kelompok, ancaman eksternal yang mungkin, dan sejarah

keberhasilan dan kegagalan kelompok dimasa lalu.

Penelitian mengenai budgetary slack disektor publik khususnya Pemerintah

daerah belum banyak dilakukan, padahal di organisasi sektor publik yang meliputi

pemerintah pusat, pemerintah daerah, BUMN, BUMD, orsospol, yayasan, LSM, dan

koperasi, Mardiasmo, (2002: 2) mempunyai karakteristik anggaran yang sangat

berbeda baik sifat, penyusunan, maupun pelaporannya. Perbedaan dalam perencanaan

dan persiapan anggaran sektor publik, serta adanya pendanaan dari pemerintah pusat

ke pemerintah daerah cenderung menyebabkan ketergantungan keuangan yang

menimbulkan terjadinya slack.Mardiasmo, (2002: 21).

Penelitian ini dilakukan di PDAM “Delta Tirta Sidoarjo”, selaku pengguna

anggaran menyusun rencana kerja dan anggaran dengan pendekatan berdasarkan

prestasi kerja yang akan dicapai, untuk dapat menyusun RAPBD berdasarkan prestasi

kerja atau anggaran berbasis kinerja (ABK) diperlukan sumber daya manusia yang

mampu untuk melaksanakannya, dalam usaha meningkatkan sumber daya manusia

tersebut, BPKP berusaha berperan aktif membantu Pemerintah Daerah dengan

Kegiatan operasional dalam penyusunannya yang dampaknya terhadap kinerja

manajernya, namun realitas yang terjadi bahwa proses penyusunan anggaran di

PDAM “Delta Tirta Sidoarjo” masuh bergantung pada pemerintah daerah setempat,

artinya adanya kebergantungan dalam proses anggaran dengan pemerintah daerah

setempat. Berikut realisasi anggaran PDAM “Delta Tirta” Sidoarjo selama kurun

waktu 5 tahun antara tahun 2004 – 2009 sebagai berikut:

Tabel.1. Reliasisasi Anggaran PDAM “Delta Tirta Sidoarjo” 2004 – 2009

TAHUN

Target Anggaran pendapatan

Realisasi Anggaran

pendapatan SELISIH % 2004 497.011.000 483.581.300 13.429.700 2,70% 2006 477.797.481,3 468291043,8 9.506.437,5 1,98% 2007 464.081.956,3 450.445.193,8 13.636.762,5 2,94% 2008 385.625.000 384.506.000 1.119.000 0,29% 2009 336.891.000 334.538.800 2.352.200 0,70%

Sumber : PT. Mardika Sarana Engineering

Berdasarkan data target dan realisasi anggaran pendapatan PDAM “Delta

Tirta” Sidoarjo yang telah ditetapkan perusahaan menunjukkan penurunan anggaran

pendapatan dimana antara realisasi dengan target tidak sesuai, hal tersebut dapat

dilihat dari tabel di atas yaitu tahun 2004 target anggaran pendapatan sebesar

Rp.497.011.000,- dan realisasinya sebesar Rp.483.581.300,- dengan prosentase

2,70% yaitu mengalami penurunan sebesar Rp.13.429.700,-. Slack anggaran adalah

perbedaan antara anggaran yang dinyatakan dan estimasi anggaran terbaik yang

secara jujur dapat diprediksikan. Manajer menciptakan slack dengan

mengestimasikan pendapatan lebih rendah dan biaya lebih tinggi. Manajer melakukan

hal ini agar target anggaran dapat dicapai sehingga kinerja manajer terlihat baik.

dapat berpengaruh atau tidak berpengaruh terhadap slack. Pendukung partisipasi akan

menciptakan slack mengemukakan bahwa semakin tinggi partisipasi yang diberikan

pada bawahan dalam penganggaran cenderung mendorong bawahan menciptakan

slack. Kelompok yang tidak mendukung pendapat itu menyatakan bahwa partisipasi

dapat mengurangi slack yang ditandai dengan komunikasi positif antara para manajer.

Sering kali perusahaan menggunakan anggaran sebagai satu-satunya pengukur

kinerja manajemen. Penekanan anggaran seperti ini dapat memungkinkan timbulnya

slack. Penilaian kinerja berdasarkan tercapai atau tidaknya target anggaran akan

mendorong bawahan untuk menciptakan slack dengan tujuan meningkatkan prospek

kompensasi Berdasarkan pada kajian di atas seharusnya penting untuk dikaji

kesesuaian antar komponen anggaran dalam konteks prosedur anggaran. Kesesuaian

antar komponen anggaran dalam prosedur anggaran akan bermanfaat dalam

penentuan kebijakan anggaran pada setiap tahapan anggaran. Penelitian kontinjensi

antara komponen partisipasi anggaran terhadap budgetary slack tidak secara eksplisit

menggunakan kerangka konsep prosedur anggaran. Sedangkan pengujian dan

penjelasan efektivitas kesesuaian antara komponen anggaran dalam prosedur

anggaran belum pernah dilakukan.

Berdasarkan uraian tersebut mendorong peneliti untuk melakukan penelitian

yang berjudul “Interaksi Informasi Asimetri, Kultur Organisasi, dan Group

Cohesiveness antara Partisipasi Penganggaran dan Budgetary Slack Di PDAM

1.2. Rumusan Masalah

1. Apakah partisipasi penganggaran berpengaruh terhadap budgetary slack di

PDAM “Delta Tirta” Sidoarjo?

2. Apakah informasi asimetri sebagai variabel pemoderasi berpengaruh antara

partisipasi penganggaran terhadap budgetary slack di PDAM “Delta Tirta”

Sidoarjo?

3. Apakah budaya organisasi sebagai variabel pemoderasi berpengaruh antara

partisipasi penganggaran berpengaruh terhadap budgetary slack di PDAM “Delta

Tirta” Sidoarjo?

4. Apakah group cohesiveness sebagai variabel pemoderasi berpengaruh antara

partisipasi penganggaran terhadap budgetary slack di PDAM “Delta Tirta”

Sidoarjo?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah diatas dapat disusun tujuan dalam penelitian

ini yaitu :

1. Untuk menemukan bukti empiris adanya pengaruh partisipasi penganggaran

terhadap budgetary slack di PDAM “Delta Tirta” Sidoarjo.

2. Untuk menemukan bukti empiris informasi asimetri sebagai variabel pemoderasi

berpengaruh antara partisipasi penganggaran terhadap budgetary slack di PDAM

“Delta Tirta” Sidoarjo.

3. Untuk menemukan bukti empiris budaya organisasi sebagai variabel pemoderasi

“Delta Tirta” Sidoarjo.

4. Untuk menemukan bukti empiris group cohesiveness sebagai variabel pemoderasi

berpengaruh antara partisipasi penganggaran terhadap budgetary slack di PDAM

“Delta Tirta” Sidoarjo.

1.4. Manfaat Penelitian

1. Hasil penelitian ini diharapkan dapat memberikan sumbangan pemikiran bagi

PDAM “Delta Tirta” Sidoarjo kalan Dalam rangka penerapan anggaran berbasis

kinerja.

2. Dapat menjadi masukan bagi peneliti lain yang berminat dan tertarik

memperdalam penelitian akuntansi, khususnya konsentrasi akuntansi sektor

publik.

3. Dapat menambah wacana tentang penerapan anggaran kinerja pada organisasi

sektor publik yang selanjutnya dapat dijadikan informasi tambahan atas penelitian

2.1. Hasil-Hasil Penelitian Terdahulu

Dalam menunjang penelitian ini, maka didukung oleh penelitian terdahulu

yang relevan dengan penelitian ini adalah :

1. Falikhatun, (2007).

a. Judul “Interaksi Informasi Asimetri, budaya organisasi, dan Group

Cohesiveness dalam hubungan antara partisipasi anggaran dan budgetary

slack”.

b. Permasalahan :1) Apakah partisipasi penganggaran berpengaruh terhadap

budgetary slack?, dan (2) Apakah informasi asimetri, budaya organisasi,

dan Group Cohesiveness sebagai variabel pemoderasi dapat memperkuat

pengaruh partisipasi penganggaran terhadap budgetary slack?

c. Hasil penelitian diatas yaitu bahwa (1) Partisipasi penganggaran

berpengaruh positif signifikan terhadap budgetary slack, (2) informasi

asimetri mempunyai pengaruh negatif tetapi signifikan terhadap hubungan

partisipasi penganggaran dengan budgetary slack, (3) budaya organisasi

tidak mempunyai pengaruh terhadap hubungan partisipasi penganggaran

dengan budgetary slack, (4) Group Cohesiveness yang tinggi mempunyai

pengaruh positif dan signifikan terhadap hubungan partisipasi

2. Ikhsan,Arfan dan Ane.La. 2007

a. Judul penelitian “Pengaruh Partisipasi Anggaran Terhadap Senjangan

Anggaran Dengan Menggunakan Lima Variabel Pemoderasi”.

b. Permasalahan : 1). Apakah gaya kepemimpinan, komitmen organisasi,

ketidakpastian lingkungan, ketidakpastian strategik dan kecukupan

anggaran sebagai variabel moderating dalam menguji hubungan antara

partisipasi penyusunan anggaran dengan senjangan anggaran.

c. Hasil penelitian menunjukkan bahwa output yang dihasilkan menunjukkan

bahwa partisipasi anggaran berpengaruh positif terhadap senjangan

anggaran. Simpulan ini didasarkan pada nilai F yang didapat sebesar

8,2339 dengan tingkat signifikansi sebesar 0,007. Apabila dibandingkan

dengan tingkat signifikansi sebesar 5%, maka derajat signifikansi yang

dihasilkan dari nilai jauh lebih kecil dibandingkan dengan derajat

signifikansi yang telah ditentukan sebesar 5%. Disamping itu, koefisien

determinasi (R2) yang dihasilkan sebesar 0,072 atau sebesar 7,2%. Ini

menunjukkan bahwa masih banyak faktor lain yang dapat mempengaruhi

senjangan anggaran selain dari partisipasi anggaran. Variabel kecukupan

anggaran dalam penelitian ini berlaku sebagai pure moderator dalam

hubugannya antara partisipasi anggaran dengan senjangan anggaran.

Sedangkan variabel ketidakpastian strategik, ketidakpastian lingkungan,

komitmen organisasi dan gaya kepemimpinan berlaku sebagai quasi

3. Suhartono, Ehrmann dan solichin, Mochammad. 2006.

a. Judul penelitian “Pengaruh Kejelasan Sasaran Anggaran Terhadap

Senjangan Anggaran Instansi Pemerintah Daerah Dengan Komitmen

Organisasi Sebagai Pemoderasi”.

b. Permasalahan : 1) Kejelasan Sasaran Anggaran Berpengaruh Negatif

Terhadap Senjangan Anggaran Instansi Pemerintah Daerah. 2). Semakin

Tinggi Kesesuaian Kejelasan Sasaran Anggaran Dengan Komitmen

Organisasi, Semakin Rendah Senjangan Anggaran Instansi Pemerintah

Daerah.

c. Teknik analisis dalam penelitian ini menggunakan analisis regresi

moderate, pengujian hipotesis dilakukan dengan menguji pengaruh

moderasi dengan menggunakan model nilai selisih mutlak.

d. Hasil penelitian menunjukkan kejelasan sasaran anggaran berpengaruh

negatif signifikan terhadap senjangan anggaran instansi pemerintah daerah

sehingga adanya kejelasan sasaran anggaran akan mengurangi terjadinya

senjangan anggaran. Selain itu, komitmen organisasi berperan sebagai

variabel pemoderasi dalam hubungan antara kejelasan sasaran anggaran

dengan senjangan anggaran instansi pemerintah daerah.

2. 2. Landasan Teori

2.2.1. Anggaran

2.2.1.1. Pengertian Anggaran

Anggaran merupakan pedoman tindakan yang akan dilaksanakan oleh

diukur dalam satuan rupiah yang disusun menurut klasifikasi tertentu secara

sistematis untuk satu periode. Anggaran pemerintah merupakan dokumen formal

hasil kesepakatan antara eksekutif dan legislatif tentang belanja dan pendapatan

yang diharapkan dapat menutup kebutuhan belanja dan pembiayaan yang

diperlukan. Anggaran mengoordinasikan aktivitas belanja pemerintah dan

memberi landasan bagi upaya perolehan pendapatan dan pembiayaan untuk

periode anggaran, yaitu periode tahunan. (Andayani, 2007: 63).

Mardiasmo (2002: 62) menyatakan anggaran publik berisi rencana

kegiatan yang direpresentasikan dalam bentuk rencana perolehan pendapatan dan

belanja dalam satuan moneter. Sementara itu, Mulyadi (1993:488) mendefinisikan

anggaran sebagai suatu rencana kerja yang dinyatakan secara kuantitatif, yang

diukur dalam satuan moneter standar dan satuan ukuran yang lain, yang mencakup

jangka waktu satu tahun. Anggaran merupakan suatu rencana kerja jangka pendek

yang disusun berdasarkan rencana kegiatan jangka panjang yang ditetapkan dalam

proses penyusunan program (Programming). Sedangkan menurut Adi Saputro dan

Asri (2003:6) memberikan definisi anggaran sebagai berikut: “suatu pendekatan

yang formal dan sistematis daripada pelaksanaan tanggung jawab manajemen di

dalam perencanaan, koordinasi, dan pengawasan”. Jadi anggaran merupakan

rencana jangka pendek yang dibuat sesuai dengan rencana kegiatan jangka

panjang yang dibuat secara sistematis sebagai dasar proses pelaksanaan kegiatan

2.2.1.2. Proses penyusunan Anggaran

Penyusunan anggaran pada dasarnya merupakan proses penetapan peran

setiap manajer dalam melaksanakan program atau bagian dari program

(Mulyadi,1993:501). Ikhsan dan Ishak (2008:161) mengungkapkan ada tiga tahap

utama dalam proses penyusunan anggaran, yakni (1) penetapam tujuan, (2)

implementasi, (3) pengendalian dan evaluasi kerja. Menyusun budget perusahaan

dapat menggunakan berbagai metode yang lazim digunakan (Harahap,1997:89).

Pilihan metode sangat tergantung dari kondisi dan keinginan manajemen

perusahaan yang bersangkutan. Ditinjau dari siapa yang membuatnya, penyusunan

budget dapat dilakukan dengan berbagai cara berikut (Harahap,1997:89):

1. Otoriter atau top down (atas kebawah)

Dalam pendekatan ini anggaran disusun mulai dari manajer puncak.

Anggaran disusun dan ditetapkan sendiri oleh pimpinan dan anggaran

harus dilaksanakan bawahan tanpa keterlibatan bawahan dalam

penyusunannya. Metode ini cocok untuk karyawan yang tidak mampu

menyusun anggaran atau dianggap akan tetrlalu lama dan tidak tepat jika

diserahkan pada karyawan. Dalam metode ini, atasan bias saja

menggunakan konsultan atau tim khusus untuk menyusunnya. Kelemahan

dari pendekatan ini adalah bawahan menjadi merasa tertekan oleh

pekerjaannya dan berperilaku tidak semestinya. Keunggulannyabadalah

anggaran damn prosesnya menjadi lebih mudah dikendalikan oleh manajer

puncak.

2. Demokrasi atau bottom up (bawah keatas)

Dalam pendekatan ini, anggaran disusun berdasarkan hasil keputusan

karyawan. Anggaran disusun mulai dari bawahan sampai ke atasan.

Bawahan diberikan kewenangan sepenuhnya untuk menyusun anggaran

yang akan dicapai masa yang akan dating. Metode ini tepat digunakan jika

karyawan sudah memiliki kemampuan penyusunan anggaran yang akan

dicapai dimasa yang akan dating. Metode ini tepat digunakan jika

karyawan sudah memiliki kemampuan menyusun anggaran dan tidak

dikhawatirkan akan menimbulkan proses yang lama dan berlarut.

Kelemahan metode ini adalah dengan partisipasi yang terlalu luas sering

menimbulkan konflik dan memakan waktu yang panjang dalam prosesnya.

Kelebihannya terletak pada mekanisme negosiasi yang ada antara

penyusun anggaran dan komite anggaran.

3. Campuran atau top down dan bottom up (anggaran partisipasi)

Metode ini merupakan campuran dari kedua metode diatas. Secara umum

metode ini biasanya disebut metode penganggaran partisipatif. Dalam

pendekatan ini, anggaran disusun dengan memulainya dari atas dan

kemudian untuk selanjutnya dilengkapi dan dilanjutkan oleh karyawan

bawahan. Jadi pedoman dari atasan atau pimpinan dan dijabarkan oleh

anggaran merupakan keterlibatan yang meliputi pemberian pendapat,

pertimbangan dan usulan dari bawahan kepada pimpinan dalam

mempersiapkan dan merevisi anggaran. Partisipasi dalam proses

penyusunan anggaran merupakan suatu proses kerjasama dalam

pembuatan keputusan yang melibatkan dua kelompok atau lebih yang

berpengaruh pada pembuatan keputusan di masa yang akan dating.

2.2.1.3.`Fungsi Anggaran

Andayani (2007 : 63)Anggaran mempunyai fungsi sebagai berikut:

1. Anggaran merupakan kesepakatan kebijakan yang digunakan untuk

kepentingan publik

2. Anggaran menggambarkan keseimbangan antara belanja, pendapatan,

dan pembiayaan yang diinginkan sesuai tujuan yang ingin dicapai.

3. Anggaran menjadi kekuatan hukum dan landasan pelaksanaan APBD.

4. Anggaran memberikan landasan penilaian kinerja pemerintah.

5. Hasil pelaksanaan anggaran dipertanggungjawabkan dalam laporan

keuangan.

2.2.1.4. Aspek Keperilakuan dalam anggaran

Anggaran seringkali digunakan sebagai alat penilaian kinerja para manajer

(Hansen dan Mowen,2006:375). Bonus, kenaikan gaji, dan promosi dipengaruhi

oleh kemampuan manajer dalam mencapai tujuan-tujuan yang telah dianggarkan.

Anggaran mempengaruhi status keuangan dan karir manajer, oleh karena itu

anggaran dapat menimbulkan dampak yang signifikan terhadap perilaku manajer.

kepada anggaran. “power” yang diberikan kepada anggaran ini kemudian diatur

tata caranya sehingga dapat mempengaruhi perilaku pelaksana anggaran

(Harahap, 1997:275).

Ikhsan dan Ishak (2008:162) menjelaskan tiga tahap utama dalam proses

penyusunan anggaran yang dinilai mempunyai pengaruh terhadap perilaku

penyusunannya, antara lain: penetapan tujuan, implementasi, dan pengendalian

dan evaluasi kinerja. Tahap penetapan tujuan dimulai dengan menterjemahkan

tujuan organisasi yang luas ke dalam tujuan-tujuan aktivitas yang khusus. Konsep

utama perilaku yang berpengaruh terhadap tahapan penetapan tujuan adalah prose

perencanaan meliputi partisipasi, kesesuaian tujuan, dan komitmen.

Tahap berikutnya setelah penetapan tujuan adalah tahap implementasi,

pada tahap ini rencana formal digunakan untuk mengkomunikasikan tujuan dan

strategi organisasi. Aspek keprilakuan yang mempengaruhi tahap ini adalah

komunikasi, kerjasama, dann koordinasi. Tahap terakhir dalam penyusunan

anggaran adalah tahap pengendalian dan evaluasi kinerja. Anggaran yang telah

diimplementasikan, meripakan elemen kunci system pengendalian. Anggaran

menjadi tolak ukur keberhasilan kinerja akrual, selain itu anggaran juga berfungsi

sebagai suatu dasar untuk melakukan menejemen berdasarkan pengecualian.

Welsch (1978) sebagaimana yang dikutip oleh harahap (1997:277)

mengemukakan beberapa hal yang mempengaruhi sikap setiap individu karena

peran anggaran yaitu system, orientasi tujuan, sikap perilaku, partisipasi, staf lini

dan fungsional, tekanan, sikap menolak perubahan, penilaian prestasi, melindungi

1. Sistem

Anggaran merupakan system untuk mencapai tujuan dan untuk menilai

prestasi individu atau divisi. Sistem ini akan mempengaruhi staf dan pada

akhirnya staf juga akan dapat memberikan sikap positif atau negative

pada system ini

2. Orientasi tujuan

Keberhasilan suatu anggaran memerlukan keharmonisan antara tujuan

perusahaan dengan tujuan divisi atau orangg yang ada dalam organisasi

tersebut. Tujuan perusahaan harus sejalan (congruence) dengan budaya

perusahaan, etika bisnis dan hokum ekonomi maupun prinsip kebenaran

yang berlaku. Jika hal tersebut tidak terjadi maka perilaku individu

terhadap anggaran akan berlawanan atau tidak harmonis.

3. Sikap perilaku

Perilaku atasan yang akan diikuti bawahan sehingga sikap yang

merupakan persyaratan anggaran efektif harus dapat dicontohkan oleh

atasan seperti perilaku partisipatif, wajar, adil, terbuka dan orientasi untuk

mencapai tujuan.

4. Partisipasi

Salah satu sikap penting dalam system anggaran adalah kesempatan bagi

setiap manajer untuk dapat berpartisipasi dalam penyusunan rencana

5. Staf lini dan fungsional

Pertentangan sering terjadi antara personil lini dengan personil staf. Staf

dituduh menggunakan kekuasaan lini dan lini dinilai bekerja tidak efektif.

Permasalahan ini diselesaikan dengan memperjelas fungsi masing-masing

personel tersebut sehingga terdapat kejelasan mengenai siapa yang

bertanggung jawab terhadap suatu persoalan.

6. Tekanan

Angaran berhubungan dengan tekana. Tekanan tidak hanya dapat

meningkatkan produktivitas tetapi juga menimbulkan perilaku merusak,

frustasi dan demotivasi.

7. Sikap menolak perubahan

Setiap individu pada umumnya menolak setiap hal yang baru karena

perubahan dianggap dapat mengurangi peran, pendapat, dan kekuasaan.

8. Penilaian prestasi

Sistem anggaran merupakan salah satu alat dalam menilai prestasi.

Penilaian prestasi harus dilaksanakan secara objektif, adil, terbuka,

konsisten, dan memberikan penghargaan kepada yang berprestasi. Jika hal

tersebut tidak dilakukan maka akan menimbulkan perilaku disfungsional

9. Melindungi diri

Anggaran dapat dijadikan alat bagi setiap orang untuk melindungi

bagiannya, dan kelompoknya dari berbagai penilaian negatif.

10.Perhitungan variance

Dalam perhitungan penyimpangan (variance) mengandung berbagai

kemungkinan yang mempengaruhi perilaku karyawan yang terlibat dalam

anggaran.

11.Slack budgeting

Slack budgeting diwujudkan dalam usaha untuk menurunkan anggaran

dengan harapan dapat mendapatkan penilaian bagus atau reward.

2.3. Informasi Asimetri

2.3.1. Pengertiaan Informasi Asimetris

Informasi asimetris merupakan pemicu (antecedent) senjangan anggaran.

Peneliti terinspirasi untuk meneliti hubungan antara partisipasi anggaran dan

informasi asimetris sehingga keberadaan senjangan anggaran dapat dideteksi lebih

awal Ompusungu dan Bawono,(2006). Agen lebih banyak mempunyai informasi

karena berhubungan secara langsung dengan perusahaan.

Dapat disimpulkan bahwa asimetri informasi timbul ketika manajer lebih

mengetahui informasi internal dan prospek perusahaan di masa depan

Laporan keuangan sebagai sarana informasi yang ditujukan untuk

mengurangi asimetri informasi antara manajemen dan pemilik perusahaan

memiliki kelemahan tertentu, meskipun pembuatan laporan keuangan telah diatur

oleh suatu standar yang ditetapkan oleh profesi akuntan, namun perlu disadari

bahwa laporan keuangan mengandung banyak asumsi, penilaian serta pilihan

metode penghitungan yang dapat digunakan oleh pembuatnya. Adanya pilihan

kebijakan akuntansi dalam standar yang dapat digunakan membuat manajemen

memiliki cukup keleluasaan untuk memanipulasi laporan keuangan tersebut.

Salah satu tindakan agen tersebut disebut sebagai earnings management.

Baiman (1982) dalam Kren (1992) dalam Ompusungu dan Bawono,(2006)

mengidentifikasi 2 jenis informasi utama dalam organisasi yaitu decision

influencing dan job relevant information (JRI), yakni informasi yang

memfasilitasi pembuatan keputusan yang berhubungan dengan tugas. JRI

meningkatkan kinerja melalui pemberian perkiraan yang lebih akurat mengenai

lingkungan sehingga dapat dipilih rangkaian tindakan efektif yang terbaik

Merchant (1981), Chow et al. (1988) serta Nouri dan Parker (1998) dalam

Mulyasari (2005) menyatakan bahwa apabila bawahan atau pelaksana anggaran

ikut berpartisipasi dalam penyusunan anggaran maka menghasilkan

pengungkapan informasi privat yang mereka miliki. Atasan atau pemegang kuasa

anggaran menerima informasi yang belum diketahui sebelumnya dan

meningkatkan akurasi pemahaman terhadap bawahan atau pelaksana anggaran

pemegang kuasa anggaran dan bawahan atau pelaksana anggaran, dalam hal ini

kepala bagian dengan kepala sub bagian.

Atasan atau pemegang kauasa anggaran mungkin mempunyai pengetahuan

yang lebih daripada bawahan atau pelaksana anggaran mengenai unit tanggung

jawab bawahan/pelaksana anggaran, ataupun sebaliknya, bila kemungkinan yang

pertama terjadi, akan muncul tuntutan yang lebih besar dari atasan atau pemegang

kuasa anggaran kepada bawahan atau pelaksana anggaran mengenai pencapaian

target anggaran yang menurut bawahan atau pelaksana anggaran terlalu tinggi,

namun bila kemungkinan yang kedua terjadi, bawahan atau pelaksana anggaran

akan menyatakan target lebih rendah daripada yang dimungkinkan untuk dicapai.

Keadaan dimana salah satu pihak mempunyai pengetahuan lebih daripada yang

lainnya terhadap sesuatu hal disebut informasi asimetris.

Ada dua tipe asimetri informasi: adverse selection dan moral hazard.

Qomariyah, Suparno dan Rahmawati,(2006).

1. Adverse selection

Adverse selection adalah jenis asimetri informasi dalam mana satu pihak atau

lebih yang melangsungkan/akan melangsungkan suatu transaksi usaha, atau

transaksi usaha potensial memiliki informasi lebih atas pihak-pihak lain.

Adverse selection terjadi karena beberapa orang seperti manajer perusahaan

dan para pihak dalam (insiders) lainnya lebih mengetahui kondisi kini dan

2. Moral Hazard

Moral hazard adalah jenis asimetri informasi dalam mana satu pihak atau lebih

yang melangsungkan atau akan melangsungkan suatu transaksi usaha atau

transaksi usaha potensial dapat mengamati tindakan-tindakan mereka dalam

penyelesaian transaksi-transaksi mereka sedangkan pihak-pihak lainnya tidak.

Moral hazard dapat terjadi karena adanya pemisahan pemilikan dengan

pengendaliaan yang merupakan karakteristik kebanyakan perusahaan besar.

2.4. Kultur Organisasi

2.4.1. Pengertian Kultur Organisasi

Budaya organisasi itu didasarkan pada suatu konsep bangunan pada tiga

tingkatan yaitu: tingkatan asumsi dasar, kemudian tingkatan nilai, dan tingkatan

artifact yaitu sesuatu yang ditinggalkan. Tingakatan asumsi dasar itu merupakan

hubuingan manusia dengan apa yang ada di lingkungannya, alam, tumbuh –

tumbuhan, binatang, manusia, hubungan itu sendiri. Asumsi dasar itu dapat

diartikan suatu philosophy, keyakinan, yaitu suatu yang tidak bisa dilihat mata

tapi ditanggung bahwa itu ada. Tingkatan yang berikutnya adalah nilai, nilai itu

dalam hubungannya dengan perbutan dan tingkah laku untuk itu nilai dapat diukur

dengan adanya perubahan – perubahan atau dengan melalui consensus social,

sedangkan artifact adalah sesuatu yang dapat dilihat tetapi sulit untuk ditirukan,

bisa dalam bentuk teknologi, seni atau sesuatu yang dapat didengar. Thoyib

(2005: 65).

Robbin, (2003:289), menjelaskan bahwa budaya organisasi itu merupakan

hal yang sedemikian tersebut dapat membedakan organisasi tersebut dengan

organisasi lainnya, sistem nilai tersebut dibangun oleh 7 karakteristik sebagai sari

dari budaya organisasi, 7 karaktersitik tersebut adalah :

1. Inovasi dan pengambilan resiko

Tingakatan dimana para karyawan terdorong untuk berinovasi dan

mengambil resiko.

2. Perhatian yang rinci

Suatu tingkatan dimana para karyawan diharapkan memperlihatkan

kecermatan, analisis dan perhatian kepada rincian.

3. Orientasi hasil

Tingakatan dimana manajemen memusatkan perhatian pada hasil

bukannya pada teknik dan proses yang digunakan untuk mencapai hasil.

4. Orientasi pada manusia

Tingkatan dimana keputusan manajemen memperhitungkan efek hasil –

hasil pada orang – orang anggota organisasi tersebut.

5. Orientasi tim

Suatu tingkatan dimana kegiatan kerja diorganisir di sekitar tim – tim,

buaknya individu – individu.

6. Keagresifan

Tingkatan dimana orang – orang (anggota organisasi) itu memiliki sifat

7. Kemantapan

Tingkatan dimana kegiatan organisasi menekankan di pertahankannya

status quo daripada pertumbuhan.

2.4.1.1. Sumber-sumber Budaya Organisasi

Menurut Tosi, Rizzo, Carrol seperti yang dikutip oleh Munandar

(2001:264), budaya organisasi dipengaruhi oleh beberapa faktor, yaitu:

1. Pengaruh umum dari luar yang luas

Mencakup faktor-faktor yang tidak dapat dikendalikan atau hanya

sedikit dapat dikendalikan oleh organisasi.

2. Pengaruh dari nilai-nilai yang ada di masyarakat

Keyakinan-keyakinan dn nilai-nilai yang dominan dari masyarakat

luas misalnya kesopansantunan dan kebersihan.

3. Faktor-faktor yang spesifik dari organisasi

Organisasi selalu berinteraksi dengan lingkungannya. Dalam

mengatasi baik masalah eksternal maupun internal organisasi akan

mendapatkan penyelesaian-penyelesaian yang berhasil. Keberhasilan

mengatasi berbagai masalah tersebut merupakan dasar bagi tumbuhnya

budaya organisasi.

2.4.1.2. Fungsi Budaya Organisasi

Menurut Robbins (1996 : 294), fungsi budaya organisasi sebagai berikut :

1. Budaya menciptakan pembedaan yang jelas antara satu organisasi

dan yang lain.

organisasi.

3. Budaya mempermudah timbulnya komitmen pada sesuatu yang

lebih luas daripada kepentingan diri individual seseorang.

4. Budaya merupakan perekat sosial yang membantu mempersatukan

organisasi itu dengan memberikan standar-standar yang tepat untuk

dilakukan oleh karyawan.

5. Budaya sebagai mekanisme pembuat makna dan kendali yang

memandu dan membentuk sikap serta perilaku karyawan.

2.4.1.3. Ciri-ciri Budaya Organisasi

Menurut Robbins (1996:289), ada 7 ciri-ciri budaya organisasi adalah:

1. Inovasi dan pengambilan resiko. Sejauh mana karyawan didukung

untuk menjadi inovatif dan mengambil resiko.

2. Perhatian terhadap detail. Sejauh mana karyawan diharapkan

menunjukkan kecermatan, analisis dan perhatian terhadap detail.

3. Orientasi hasil. Sejauh mana manajemen memfokus pada hasil

bukannya pada teknik dan proses yang digunakan untuk mencapai

hasil tersebut.

4. Orientasi orang. Sejauh mana keputusan manajemen

memperhitungkan efek pada orang-orang di dalam organisasi itu.

5. Orientasi tim. Sejauh mana kegiatan kerja diorganisasikan sekitar

tim-tim, ukannya individu.

6. Keagresifan. Berkaitan dengan agresivitas karyawan.

organisasi yang sudah baik.

Dengan menilai organisasi itu berdasarkan tujuh karakteristik ini, akan

diperoleh gambaran majemuk dari budaya organisasi itu. Gambaran ini menjadi

dasar untuk perasaan pemahaman bersama yang dimiliki para anggota mengenai

organisasi itu, bagaimana urusan diselesaikan di dalamnya, dan cara para anggota

berperilaku (Robbins, 1996 : 289).

2.5. Group Cohesiveness

2.5.1. Pengertian Group Cohesiveness

Group Cohesiveness atau yang disebut kohesivitas kelompok dapat

didefinisikan sebagai tingkat yang menggambarkan suatu kelompok yang

anggotanya mempunyai pertalian dengan anggota lainnya dan keinginan untuk

tetap menjadi bagian dari kelompok tersebut. (Kidwell, Mossholder, dan Bennett

dalam Kim dan Taylor, 2001). Kelompok dengan tingkat kohe-sivitasnya tinggi

menyebabkan individu cenderung lebih sensitif kepada anggota lainnya dan lebih

mau untuk membantu dan menolong mereka (Scachter, Ellertson, McBride, dan

Gregory dalam Kim dan Taylor, 2001).

Selanjutnya tingkat kohesivitas dipengaruhi oleh jumlah waktu yang

dihabiskan bersama oleh para anggota kelompok, tingkat kesulitan dari

penerimaan anggota baru ke dalam kelompok, ukuran kelompok, ancaman

eksternal yang mungkin, dan sejarah keberhasilan dan kegagalan kelompok di

masa lalu. Semakin besar kesempatan bagi para anggota kelompok untuk bertemu

dan berinteraksi satu sama lain, maka lebih besar juga kesempatan bagi anggota

sulit untuk diterima menjadi anggota kelompok tersebut, maka para anggotanya

semakin menghargai keanggotaan yag mereka miliki (Ikhsan, dkk, 2005: 215).

2.6. Partisipasi Anggaran

2.6.1. Pengertian Partisipasi Anggaran

Menurut Brownell (1982b) dalam Sumarno (2005), partisipasi anggaran

adalah tingkat keterlibatan dan pengaruh individu dalam penyusunan anggaran

sementara Chong (2002) menyatakan sebagai proses dimana bawahan atau

pelaksana anggaran diberikan kesempatan untuk terlibat dalam dan mempunyai

pengaruh dalam proses penyusunan anggaran. Kesempatan yang diberikan

diyakini meningkatkan pengendalian dan rasa keterlibatan dikalangan

bawahan/pelaksana anggaran

2.6.1.1. Partisipasi dalam Penyusunan Anggaran

Partisipasi dalam penyusunan anggaran berarti keikutsertaan manajer

operasi dalam memutuskan bersama dengan komite anggaran mengenai

rangkaian kegiatan dimasa yang akan datang yang akan ditempuh oleh manajer

operasi tersebut dalam pencapaian sasaran anggaran.

Partisipasi anggaran terutama dilakukan oleh manajer tingkat menengah

yang memegang pusat-pusat pertanggungjawaban dengan menekankan pada

keikutsertaan mereka dalam proses penyusunan dan penentuan sasaran anggaran

yang menjadi tanggung jawabnya. Dengan dilibatkannya manager dalam

penyusunan anggaran, akan menambah informasi bagi atasan mengenai

masalah yang berkaitan dengan anggaran (Siegel dan Marconi, 1989). Dengan

diizinkannya para manajer bawahan untuk berpartisipasi dalam pembuatan

keputusan, memberi kesempatan bagi mereka untuk menggabungkan informasi

pribadi atau informasi khusus yang dimilikinya untuk digabungkan dengan tujuan

pribadi manajer tersebut dan memberi kesempatan bagi mereka untuk

mengadakan penawaran dengan manajer diatasnya. Dalam konteks yang lebih

spesifik, partisipasi dalam anggaran merupakan proses dimana para individu, yang

kinerjanya dievaluasi dan memperoleh penghargaan berdasarkan pencapaian

target sasaran, terlibat dan mempunyai pengaruh dalam penjualan target sasaran.

Seperti dikemukakan Milani (1975) yang dikutip Anissarahma,(2008),

bahwa tingkat keterlibatan dan pengaruh bawahan dalam proses penyusunan

anggaran merupakan factor utama yang membedakan antara anggaran

partisipatif dan anggaran non partisipatif, aspirasi bawahan lebih diperhatikan

dalam proses penyusunan anggaran partisipatif dibandingkan dengan anggaran

non partisipatif.

Partisipasi yang sukses akan memberikan keuntungan kepada perusahaan

sebagai berikut:

1. Suatu pengaruh yang sehat pada kepentingan inisiatif dan formal

2. Akan menghasilkan rencana yang lebih baik, karena adanya kombinasi

pemikiran dari beberapa individu

3. Seluruh tingkat manajemen lebih menyadari bagaimana fungsinya sesuai

dengan keseluruhan struktur gambar operasionalnya

5. Bagi karyawan bawahan dapat menyadari situasi dimsa mendatang

Proses penyusunan anggaran merupakan kegiatan yang penting dan

kompleks, kemungkinan akan menimbulkan dampak fungsional dan disfungsional

terhadap sikap dan prilaku anggota organisasi (Milani, 1975) dalam

Anissarahma,(2002:650). Brownell (1982) menjelaskan partisipasi sebagai suatu

proses mengevaluasi kinerja para individu dan menetapkan penghargaan atas

dasar sasaran anggaran yang telah dicapai serta keterlibatan dan pengaruh para

individu dalam penyusunan anggaran. Partisipasi dalam penyusunan anggaran

lebih memungkinkan bagi para manajer (sebagai bawahan) untuk melakukan

negosiasi dengan atasan mereka mengenai kemungkinan target anggaran yang

dapat dicapai (Dunk, 1993).

Adapun indikator dari partisipasi anggaran adalah sebagai berikut : Milani,

(1975) dikutip oleh Supriyono,(2004:282).

1. Seberapa besar keterlibatan para manajer dalam pengusulan dan penyusunan

anggaran bidang yang menjadi tanggung jawabnya.

2. Tingkat kelogisan alasan yang diberikan oleh atasan para manajer dalam

merevisi anggaran yang mereka usulkan atau susun.

3. Seberapa sering manajer mengajak atasannya mendiskusikan anggaran yang

diusulkannya.

4. Seberapa besar pengaruh yang dimiliki manajer dalam penentuan jumlah

anggaran final yang menjadi tanggung jawabnya.

2.6.1.2. Kecukupan Anggaran

Kecukupan anggaran adalah tingkat persepsi individu bahwa

sumber-sumber yang dianggarkan mencukupi untuk melaksanakan aktivitas-aktivitas yang

diperlukan. Supriyono, (2004:282) Gagasan tersebut dapat dibedakan dari gagasan

budgetary slack adalah kesengajaan bawahan untuk menyusun usulan anggaran

biaya yang jumlahnya berlebihan dibandingkan dengan anggaran yang sewajarnya

diperlakukan. Dengan kata lain budgetary slack terdiri atas dua komponen yaitu;

1). sumber-sumber anggaran yang berlebihan. 2). hasil dari bias yang disengaja

dalam meramal anggaran. kecukupan anggaran tidak mudah dicapai harus

melibatkan sumber-sumber yang berlebihan atau bias yang disengaja dalam

peramalan.

Adapun indikator dari kecukupan anggaran adalah sebgai berikut:

Supriyono, (2004:282).

1. Anggaran manajer tersebut memungkinkan untuk melaksanakan apa yang

diharapkannya.

2. Dengan menggunakan anggaran, manajer dapat mencapai apa yang

diharapkannya.

3. Manajer percaya dengan menggunakan anggaran dapat mencapai apa yang

diharapkannya

2.7. Budgetary slack

2.7.1. Pengertian Budgetary Slack

Budgetary slack adalah perbedaan jumlah anggaran yang diajukan oleh

Govindradjan, 2001). Dalam keadaan terjadinya budgetary slack, bawahan

cenderung mengajukan anggaran dengan merendahkan pendapatan dan

menaikkan biaya dibandingkan dengan estimasi terbaik yang diajukan, sehingga

target akan mudah dicapai.

Budgetary slack atau kesenjangan anggaran didefinisikan sebagai

perbedaan selisih antara sumber daya yang sebenarnya dibutuhkan untuk

melaksanakan sebuah pekerjaan dengan sumber daya yang diajukan dalam

anggaran.. Definisi dari Siegel (1989), slack adalah selisih sumber daya yang

diperlukan dengan sumber daya yang disediakan untuk suatu pekerjaan. Menurut

definisi dari Young (1985), slack adalah the amount by which subordinate

understate his productive capability when given chance to select work standard

against which his performance will be evaluated. Manajer dapat menciptakan

slack anggaran atau yang disebut budgetary slack yaitu dengan menurunkan

pendapatan atau dengan menaikkan biaya dalam proses penganggaran.

Tujuan manajer melakukan budgetary slack yaitu agar anggaran tersebut

mudah dicapai dan kinerjanya terlihat baik. Menurut Merchant dan Manzoni

(1989), slack dapat meningkatkan kesempatan pembuat anggaran menghindari

intervensi dari manajemen atas, menurunkan risiko pemecatan, dan lain-lain.

Beberapa pendapat menyatakan bahwa slack anggaran dalam jumlah kecil

diperbolehkan untuk mengantisipasi kemungkinan-kemungkinan perubahan

kondisi di masa mendatang, apabila slack yang diciptakan terlalu besar sehingga

target anggaran dapat dicapai dengan sangat mudah, maka fungsi anggaran

Anggaran dikatakan mengandung suatu slack apabila para manajer menyusun

target anggaran lebih rendah daripada peramalan masa depan sehingga anggaran

menjadi lebih mudah dicapai. Hal lain yang dapat mengindikasikan adanya slack

dalam anggaran adalah jika manajer mampu menegosiasikan target anggaran

sehingga target tersebut dapat dengan mudah dicapai.

Sebaliknya suatu anggaran mengandung sedikit slack apabila probabilitas

pencapaiannya rendah. Anggaran juga dikatakan mengandung sedikit slack jika

target anggaran mensyaratkan usaha yang serius dan tingkat efisiensi yang tinggi

dalam mencapainya

2.8. Pengaruh Budgeting participation dan Budgetary Slack

Hasil penelitian Falikhatun (2007), membuktikan bahwa partisipasi

penganggaran berpengaruh positif signifikan terhadap budgetary slack. Hal

tersebut didukung oleh Baiman (1982) dan Dunk (1993) yang memperkuat

argument bahwa partisipasi cenderung mengurangi budgetary slack.

Penelitian mengenai pengaruh partisipasi penganggaran terhadap

budgetary slack masih menunjukkan ketidak konsistenan hasil. Dunk (1993)

menyatakan bahwa partisipasi dapat mengurangi budgetary slack. Hasil penelitian

lain menyatakan sebaliknya, partisipasi menyebabkan budgetary slack.

Perumusan hipotesis yang menyatakan pengaruh partisipasi penganggaran

terhadap budgetary slack mengacu pada penelitian Young (1985) yaitu partisipasi

menyebabkan budgetary slack. Alasannya, bawahan yang terlibat dalam

penyusunan anggaran cenderung melonggarkan anggaran yang disusun agar

Pengaruh partisipasi dalam penyusunan anggaran terhadap slack juga

diperkuat oleh Lukka (1988) dalam anissarahma, (2008). Ahli ini berargumen

bahwa tingkat partisipasi anggaran yang tinggi dari para manajer tingkat bawah

dalam menyusun anggaran, akan memberikan kesempatan dalam menciptakan

kreasi slack anggaran secara langsung. Sebaliknya tingkat partisipasi para manajer

tingkat bawah yang rendah dalam menyusun anggaran, tidak akan memberikan

kesempatan secara langsung dalam dalam menciptakan kreasi slack. Berdasarkan

beberapa teori dan penelitian yang telah dikemukakan diatas tampak bahwa tinggi

atau rendahnya partisipasi dalam penyusunan angaran mempengaruhi tinggi atau

rendahnya slack anggaran. Agency Theory, merupakan konsep yang menjelaskan

hubungan kontraktual antara principal’s dan agents. Pihak principal adalah pihak

yang memberikan mandate kepada pihak lain, yaitu agent, untuk melakukan

semua kegiatan atas nama principal dalam kapasitasnya sebagai pengambil

keputusan.

Penelitian ini, pendekatan agency akan diadopsi untuk mengevaluasi

keefektifan partisipasi anggaran dalam budgetary slack. Direktur utama, umum

dan teknik selaku pejabat yang terlibat dalam penyusunan anggaran dapat

mendorong Kepala Bagian, Kasubag, Kepala cabang, dan Kepala seksi di

lingkungan PDAM “Delta Tirta” Sidoarjo untuk memberikan informasi yang

2.8.1. Pengaruh Budgeting participation, Dan Informasi Aasimetri Terhadap

Budgetary Slack

Anissarahma, (2008)mengatakan interaksi partisipasi anggaran, informasi

asimetris, budget emphasis dan komitmen organisasi terdapat pengaruh yang

signifikan terhadap slack anggaran. Penelitian Yulia Fitri (2004) menunjukkan

bahwa informasi asimetris, partisipasi penganggaran, dan komitmen organisasi

secara bersama-sama berpengaruh signifikan terhadap timbulnya senjangan

anggaran, namun setelah diuji secara parsial variabel informasi asimteris tidak

berpengaruh signifikan terhadap timbulnya senjangan anggaran, sedangkan

variabel partisipasi penganggaran dan komitmen organisasi berpengaruh negatif

yang signifikan terhadap senjangan anggaran, oleh karena variabel partisipasi

penganggaran dan komitmen organisasi dapat menurunkan senjangan anggaran,

maka untuk dapat mengurangi senjangan anggaran diperlukan tindakan-tindakan

yang dapat meningkatkan partisipasi dan komitmen organisasi.

Partisipasi bawahan dalam proses penyusunan anggaran memberikan

kesempatan pada atasan untuk memperoleh akses informasi lokal (Baiman 1982)

yang mengijinkan para bawahan untuk mengemukakan bahwa beberapa informasi

yang bersifat pribadi yang mungkin disatukan ke dalam standar atau anggaran.

Tetapi para bawahan mungkin salah menafsirkan beberapa informasi pribadi

mereka, yang mungkin dapat mengarahkan pada budget slack (Young: 1985), oleh

sebab itu, partisipasi bawahan memunkinkan atasan untuk memperoleh akses ke

informasi yang bersifat pribadi dan menjadikan anggaran lebih komunikatif,

munculnya slack anggaran dalam susunan anggaran yang bersifat partisipatif

Penelitian Falikhatun (2007) mengatakan informasi asimetri mempunyai

pengaruh negatif tetapi signifikan terhadap hubungan partisipasi penganggaran

dengan budgetary slack. Hal ini sesuai dengan hasil penelitian yang dilakukan

oleh Wartono (1998) yang menyatakan bahwa informasi asimetri berpengaruh

sebagai variabel yang memoderasi pada hubungan partisipasi penganggaran

dengan budgetary slack.

Dunk,(1993), meneliti pengaruh informasi asimetri terhadap hubungan

antara partisipasi dan budgetary slack. Ia menyatakan bahwa informasi asimetri

akan berpengaruh negatif terhadap hubungan antara partisipasi dan budgetary

slack.

2.8.2. Pengaruh Budgeting participation Dan Budaya Organisasi Terhadap

Budgetary Slack

Hasil penelitian ini tidak sesuai dengan hasil penelitian Supomo &

Indriantoro (1998) yang menyatakan bahwa budaya organisasi yang berorientasi

pada orang mempunyai pengaruh positif dalam anggaran partisipatif yang berarti

mengurangi terjadinya slack. Perbedaan hasil penelitian ini dimungkinkan karena

perbedaan sample yang digunakan yaitu organisasi sector publik.

Budaya pada hakekatnya merupakan pola yang terintegrasi dari perilaku

manusia yang mencakup pikiran, ucapan, tindakan, artifak-artifak dan bergantung

pada kapasitas manusia untuk belajar dan mentransmisikannya bagi keberhasilan

generasi yang ada. Dari pengertian ini dapat ditangkap bahwa budaya organisasi

dan dirasakan melalui perilaku-perilaku anggotanya serta nilai-nilai yang mereka

anut. Budaya mempengaruhi cara manusia bertindak dalam organisasi

Supomo dan Indriantoro (1998) menemukan ada pengaruh positif budaya

organisasi yang berorientasi pada orang dan pengaruh negatif pada budaya

organisasi yang berorientasi pada pekerjaan terhadap keefektifan anggaran

partisipatif dalam peningkatan kinerja manajerial. Pengaruh positif berarti bahwa

budaya organisasi yang berorientasi pada orang cenderung tidak akan

menimbulkan budgetary slack (budgetary slack rendah) dan sebaliknya, jika

budaya organisasi yang berorientasi pekerjaan, maka budgetary slack tinggi

2.8.3. Pengaruh Budgeting participation dan Group Cohesiveness Terhadap

Budgetary Slack

Kelompok formal dan informal dapat memiliki kedekatan atau kesamaan

dalam sikap, perilaku, dan prestasi, kedekatan ini disebut sebagai Group

Cohesiveness yang umumnya dikaitkan dengan dorongan anggota untuk tetap

bersama dalam kelompoknya dibanding dorongan untuk mendesak anggota keluar

dari kelompok (Gibson, 1993). Selanjutnya Robbins (1996) mendefinisikan

Group Cohesiveness merupakan suatu tingkat yang menggambarkan para

anggotanya tertarik satu sama lain dan dimotivasi untuk tetap berada di dalam

kelompok.

Konsep kohesivitas penting bagi pemahaman kelompok organisasi.

Tingkat kohesivitas bisa mempunyai akibat positif atau negatif tergantung

seberapa baik tujuan kelompok sesuai dengan tujuan organisasi formal. Bila

kohesivitas tinggi dan kelompok menerima serta sepakat dengan tujuan formal

formal. Tetapi bila kelompok sangat kohesif tetapi tujuannya tidak sejalan dengan

organisasi formal, maka perilaku kelompok akan negatif ditinjau dari sisi

organisasi formal (Robbins, 1996).

Suatu kelompok mempunyai kohesivitas rendah dan tujuan yang

diinginkan anggota tidak sejalan dengan manajemen, maka hasilnya mungkin

negatif dari sisi organisasi, sebaliknya suatu kelompok bisa menjadi rendah

kohesivitasnya, tetapi mempunyai tujuan anggota yang sejalan dengan organisasi

formal, maka hasilnya mungkin positif meskipun lebih berdasarkan basis individu

dibanding kelompok, demikian pula dalam partisipasi penyusunan anggaran, jika

tujuan kelompok dengan kohesivitas yang tinggi tidak sesuai dengan tujuan

manajemen organisasi, maka hal tersebut dapat menyebabkan terjadinya

budgetary slack.

2.9. Model analisis

Berdasarkan teori yang dijelaskan, maka disusun kerangka pemikiran

sebagai acuan untuk memeriksa hasil analisis dan uji hipotesis yang telah

dilakukan, oleh karena itu peneliti mencoba menyajikan beberapa teori yang

berhubungan dengan permasalahan yang ada dalam penelitian ini.

Premis 1 : bahwa perbedaan hasil penelitian tersebut dapat diselesaikan melalui

pendekatan kontinjensi (contingency approach). Hal ini dilakukan

dengan memasukkan variabel lain yang mungkin mempengaruhi

partisipasi dengan budgetary slack. Pengaruh partisipasi

variabel pemoderasi diantaranya yaitu: informasi asimetri, budaya

organisasi, dan Group Cohesiveness. Govindarajan, (1986).

Premis 2 : Bahwa bahwa interaksi antara partisipasi, informasi asimetri dan

budget emphasis mempunyai hubungan yang negatif dengan

budgetary slack tetapi korelasinya signifikan. Hal ini ketika

partisipasi, informasi asimetri dan budget emphasis tinggi maka

budgetary slack menjadi rendah dan sebaliknya. Dunk (1993).

Premis 3 : bahwa kondisi informasi asimetri muncul dalam teori keagenan

(agency theory), yakni principal (pemilik atau atasan) memberikan

wewenang kepada agen (manajer atau bawahan) untuk mengatur

perusahaan yang dimiliki. nformasi asimetri adalah suatu kondisi

apabila pemilik atau atasan tidak mempunyai informasi yang cukup

mengenai kinerja agen atau bawahan sehingga atasan tidak dapat

menentukan kontribusi bawahan terhadap hasil aktual perusahaan.

Anthony dan Govindarajan (2001).

Premis 4 : bahwa budaya pada hakekatnya merupakan pola yang terintegrasi

dari perilaku manusia yang mencakup pikiran, ucapan, tindakan,

artifak-artifak dan bergantung pada kapasitas manusia untuk belajar

dan mentransmisikannya bagi keberhasilan generasi yang ada. Deal

dan Kennedy (1982).

Premis 5 : Kelompok formal dan informal dapat memiliki kedekatan atau

kesamaan dalam sikap, perilaku, dan prestasi. Kedekatan ini disebut

dorongan anggota untuk tetap bersama dalam kelompoknya ibanding

dorongan untuk mendesak anggota keluar dari kelompok (Gibson,

1990).

Group Cohesiveness

Kultur organisasi Informasi asimetri

Budgeting participation Budgetary Slack

2.10. Hipotesis

Sesuai dengan uraian masalah dan tujuan penelitian diatas maka hipotesis

penelitian ini adalah :

1. Bahwa budgeting participation berpengaruh terhadap budgetary slack di

PDAM “Delta Tirta Sidoarjo”.

2. Bahwa informasi asimetri sebagai variabel pemoderasi dapat memperkuat

pengaruh antara partisipasi penganggaran terhadap budgetary slack di

PDAM “Delta Tirta Sidoarjo”

3. Bahwa budaya organisasi sebagai variabel pemoderasi dapat memperkuat

pengaruh antara partisipasi penganggaran terhadap budgetary slack di

PDAM “Delta Tirta Sidoarjo”.

4. Bahwa group cohesiveness sebagai variabel pemoderasi dapat memperkuat

pengaruh antara partisipasi penganggaran terhadap budgetary slack di

PDAM “Delta Tirta Sidoarjo”.

Hipotesis tersebut diperoleh dari penelitian sebelumnya yaitu penelitian

BAB III

METODE PENELITIAN

3.1. Definisi Operasional Dan Pengukuran Variabel

Adapun variabel-variabel dalam penelitian ini terdiri dari variabel terikat

(Y) yaitu budgetary slack dan variabel bebas (X1) Budgeting Participation, (X2)

Informasi Asimetri, Kultur Organisasi (X3) dan Group Cohesiveness (X4).

Definisi operasional pada penelitian ini adalah:

1. Variabel Independen (X) adalah

Variabel yang mempengaruhi variabel tergantung dalam penelitian ini. Yang

menjadi variabel bebas dalam penelitian ini adalah yang terdiri dari :

a. Budgeting Participation (X1) merupakan keterlibatan manajer dalam

proses penyusunan anggaran. Partisipasi dalam penelitian ini diukur

menggunakan instrumen yang dikembangkan oleh Milani (1975) yang

diadopsi Dunk (1993),dalam Falikhatun, (2007).

b. Informasi Asimetri (X2) menunjukkan perbedaan informasi yang dimiliki

atasan dan bawahan dalam suatu organisasi. Informasi asimetri diukur

dengan menggunakan instrumen yang dikembangkan oleh Dunk (1993),

dalam Falikhatun, (2007).

c. Kultur Organisasi (X3) adalah nilai-nilai dan keyakinan (belief) yang

dimiliki oleh anggota organisasi, yang dimanifestasikan dalam bentuk

norma-norma perilaku para individu atau kelompok organisasi yang

d. Group Cohesiveness (X4) menunjukkan kekuatan anggota dalam

kelompok dan komitmen mereka dalam kelompok. Group Cohesiveness

diukur dengan menggunakan instrumen yang dikembangkan oleh Gibson

(1993), dalam Falikhatun, (2007).

2. Variabel Dependen (Y) adalah

Variabel tergantung adalah variabel yang dipengaruhi oleh variabel-variabel

bebas dalam penelitian ini. Yang menjadi variabel tergantung penelitian ini

adalah Budgetary Slack pada PDAM “Delta Tirta” Sidoarjo. adalah

perbedaan jumlah anggaran yang disusun manajer pusat pertanggungjawaban

dengan estimasi terbaik perusahaan. Slack diukur enggunakan instrumen yang

dikembangkan oleh Dunk (1993) yang kemudian diadopsi Wartono (1998)

dalam Falikhatun, (2007).

3.1.1. Pengukuran Variabel

1. Budgeting participation (X1), merupakan keterlibatan manajer dalam proses

penyusunan anggaran. Partisipasi dalam penelitian ini diukur menggunakan

instrumen yang dikembangkan oleh Milani (1975) yang diadopsi Dunk

(1993), Wartono (1998), kuesioner ini juga dikembangkan oleh

Anissarahma,(2008) . Terdiri dari enam pernyataan dengan skala 1 (STS)

sampai 5 (SS) Skala tinggi menunjukkan tingkat budgeting participation yang

tinggi dan skala rendah menunjukkan budgeting participation yang rendah.

1 5

Keterangan :

1 = Sangat Tidak Setuju

2 = Tidak Setuju

3 = Netral

4 = Setuju

5 = Sangat Setuju

2. Informasi Asimetri (X2), menunjukkan perbedaan informasi yang dimiliki

atasan dan bawahan dalam suatu organisasi. Informasi asimetri diukur dengan

menggunakan instrumen yang dikembangkan oleh Dunk (1993), kuesioner ini

juga dikembangkan oleh Anissarahma,(2008) dan diadopsi oleh Wartono

(1998), terdiri dari lima pernyataan dengan skala 1 (STS) sampai 5 (SS)

dengan alternatif pilihan sebanyak lima buah. Skala rendah menunjukkan

informasi asimetri yang rendah, dan skala tinggi menunjukkan informasi

asimetri yang tinggi.

1 5

Sangat Tidak Setuju Sangat Setuju

Keterangan :

1 = Sangat Tidak Setuju

2 = Tidak Setuju

3 = Netral

4 = Setuju