LABA DAN ARUS KAS DI MASA YANG AKAN DATANG

SKRIPSI

Diajukan Untuk Memenuhi Tugas Dan Syarat-Syarat Guna Memperoleh

Gelar Sarjana Ekonomi Jurusan Akuntansi Pada Fakultas Ekonomi

Universitas Muhammadiyah Surakarta

Oleh :

TRI MARSUDIYONO

B 200 040 370

FAKULTAS EKONOMI JURUSAN AKUNTANSI

UNIVERSITAS MUHAMMADIYAH SURAKARTA

ii

KEMAMPUAN INFORMASI KEUANGAN UNTUK MEMPREDIKSI LABA DAN ARUS KAS DI MASA YANG AKAN DATANG

Yang dipersiapkan dan disusun oleh :

TRI MARSUDIYONO B 200 040 370

Telah dipertahankan di depan Dewan Penguji pada tanggal :...Febuari 2009 dan dinyatakan memenuhi syarat untuk diterima.

Surakarta, 2009

Pembimbing

(Dr. Noer Sasongko, SE, Msi, Ak.)

Mengetahui, Dekan Fakultas Ekonomi Universitas Muhammadiyah Surakarta

i TRI MARSUDIYONO

04.6.106.02030.5.0370

AKUNTANSI

“KEMAMPUAN INFORMASI KEUANGAN

Februari 2009

TRI MARSUDIYONO UNTUK MEMPREDIKSI LABA DAN ARUS KAS

iv

sabar

(2: 153)

2.

Sesungguhnya sesudah kesulitan itu ada kemudahan, Maka apabila

kamu telah selesai (dari sesuatu urusan), kerjakanlah dengan

sungguh-sungguh (urusan) yang lain

(94: 6-7)

3.

Tiga sifat manusia yang merusak adalah, kikir yang dituruti, hawa nafsu

yang diikuti serta sifat mengagumi diri sendiri yang berlebihan

(Nabi Muhammad SAW)

4.

Hati yang penuh syukur saja bukan merupakan kebajikan yang besar,

melainkan merupakan pula induk kebajikan yang lain

(cicero)

5.

Tidak ada satu obatpun yang dapat menyembuhkan sakit hati kecuali

keikhlasan

v

1. Ibunda tercinta yang selalu membimbing, mendoakan dan memberikan motifasi. Yang selalu berharap semoga kelak aku bisa menjadi insan yang berbakti kepada agama, orang tua, bangsa dan negara

2. Bapak tercinta yang selalu memberikan dorongannya, memberikan wejangannya, dan memberikan doanya

3. Kakak ku tercinta mbak.Tanti, terimakasih atas semua nasihat, dan dukungannya yang telah diberikan, semoga ALLAH selalu melapangkan rizkinya kepada mbak sekeluarga

4. Kakak ku yang paling sabar kak Dwi, terimakasih berkat doa yang selalu tercurahkan kepada adik mu yang satu ini, semoga ALLAH selalu memberikan kebaikan kepada mbak beserta keluarganya

5. Keponakan ku yang paling manja Diazz Yang Paling LUCU,imut, centil, nan menggemaskan yang selalu membikin ceria dalam keluarga

6. Keluarga besar dari ibu dan ayah semuanya

7. Nona yang selalu menemani hari-hariku dan yang aku harapakan bisa jadi istri yang baik dan penuh kasih sayang

vi

Puji syukur senantiasa penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat, hidayah, dan inayah-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “KEMAMPUAN INFORMASI KEUANGAN UNTUK MEMPREDIKSI LABA DAN ARUS KAS DI MASA

YANG AKAN DATANG”ini dengan lancar. Tak lupa shalawat dan salam juga senantiasa tercurah kepada Rasulullah Muhammad SAW, nabi akhir zaman pembawa kebenaran Islam yang hakiki.

Penelitian ini merupakan tugas akhir yang penulis susun untuk memenuhi persyaratan guna memperoleh gelar kesarjanaan Strata 1 dalam bidang ekonomi pada jurusan akuntansi Universitas Muhammadiyah Surakarta. Penulis menyadari, bahwa dalam menyelesaikan penyusunan skripsi ini tidak terlepas dari bantuan berbagai pihak, maka dalam kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. H. Bambang Setiadji, MS, selaku Rektor Unuversitas Muhammadiyah Surakarta

2. Bapak Drs. H. Syamsudin MM, selaku Dekan Fakultas Ekonomi Unuversitas Muhammadiyah Surakarta.

vii

Surakarta yang telah mendidik dan memberikan bekal ilmu pengetahuan kepada penulis selama menempuh pendidikan di Universitas Muhammadiyah Surakarta.

6. Hanya teruntuk Ayah dan Bunda tercinta yang dengan deras keringat dan cucuran air mata selalu memberiku semangat, nasehat, tuntunan yang menjadikanku lebih dewasa dan memahami makna hadirmu dalam langkah hidup dan sanubariku. Tanpa doa dan kasih sayangmu, mustahil diri ini mampu melewati masa-masa sulit dalam kobaran perjuangan untuk meraih harapan dan cita-cita. Hanya jiwamu yang selalu akan menyertai panjang perjalanan hidupku ini.

7. Teman-teman kosku Deddy The smart boy, boim, edwin, bobo, mas ahmad pak pns kita, mas jack, mas tanto pertemanan kita tidak main-main. Terimakasih atas semua bantuan dan nasihat-nasihatnya

8. Teman-teman Kantor 89.60 STARFM SOLO BREAKTHROUGH CHANEL Yang telah memberikan pengalaman yang tak terlupakan yang sudah (dua setengah tahun lebih) sejak saya kuliah dari semester awal sampai selesai yang senantiasa memberikan kesempatan kerja buat saya. Ibu devi selaku program oficer saya yang paling baik, Tika teman berbagi, lulu, mbak fanny, tya si patner kerja ku yang paling atraktif yang centil, rommi, vinno, sita, chalizta, bennot, ollive, juan,cha-cha, veyra, mbak sessy, mbak worro dan teman-teman RCM RADIO NET.

viii disebutkan satu-persatu

12.Temen-temen RAPMA. Sobat sobat aku Bom-bom a.k.a Moses , jean, talmo a.k.a nino, lilk a.k.a si manusia muncrat rawa, fitri a.k.a Sachi, Yuli a.k.a Yuka or melon,,nisaa ndut si miss cela, rohyan, Erwan, mumu, pok indun, icha si suster, achenk, ajenk, pipit dll. terimakasih telah berbagi keceriaan dan pengalaman kepada ku

13.Sahabat lama ku ipank, rangga, a;in yang senantiasa memberikan kenangan tersendiri

14.Bapak/ibu kos, yuli, putra, arda terimakasih telah memberikan tempat tidur untuk aku

15.Semua pihak yang telah membantu ku yang tidak dapat aku sebutkan satu-persatu

16.Juga semua pihak yang telah membantu penulis baik materiil maupun spirituil yang tidak mungkin disebutkan satu persatu.

Penulis menyadari, bahwa skripsi ini jauh dari sempurna karena adanya keterbatasan ilmu pengetahuan yang penulis miliki.Akhirnya semoga skripsi ini berguna bagi pihak-pihak yang membutuhkan dan mampu memberi warna tersendiri dalam khasanah ilmu akuntansi, semoga.

Wassalamu’alaikum Wr. Wb

Penulis

Assalamu’alaikum Wr. Wb

Puji syukur senantiasa penulis panjatkan kehadirat Allah SWT yang telah melimpahkan

rahmat, hidayah, dan inayah-Nya, sehingga penulis dapat menyelesaikan skripsi yang

berjudul

“

KEMAMPUAN INFORMASI KEUANGAN UNTUK MEMPREDIKSI

LABA DAN ARUS KAS DI MASA YANG AKAN DATANG”

ini dengan lancar. Tak

lupa shalawat dan salam juga senantiasa tercurah kepada Rasulullah Muhammad SAW,

nabi akhir zaman pembawa kebenaran Islam yang hakiki.

Penelitian ini merupakan tugas akhir yang penulis susun untuk memenuhi

persyaratan guna memperoleh gelar kesarjanaan Strata 1 dalam bidang ekonomi pada

jurusan akuntansi Universitas Muhammadiyah Surakarta. Penulis menyadari, bahwa

dalam menyelesaikan penyusunan skripsi ini tidak terlepas dari bantuan berbagai pihak,

maka dalam kesempatan ini penulis mengucapkan terima kasih kepada:

1.

Bapak Prof. Dr. H. Bambang Setiadji, MS, selaku Rektor Unuversitas

Muhammadiyah Surakarta

2.

Bapak Drs. H. Syamsudin MM, selaku Dekan Fakultas Ekonomi Unuversitas

Muhammadiyah Surakarta.

3.

Bapak Dr. Noer Sasongko, SE, Msi, Ak, selaku Dosen pembimbing yang telah

meluangkan waktu, membimbing dan mengarahkan penlis dalam menyelesaikan

skripsi ini.

selama menempuh pendidikan di Universitas Muhammadiyah Surakarta.

6.

Hanya teruntuk Ayah dan Bunda tercinta yang dengan deras keringat dan cucuran

air mata selalu memberiku semangat, nasehat, tuntunan yang menjadikanku lebih

dewasa dan memahami makna hadirmu dalam langkah hidup dan sanubariku.

Tanpa doa dan kasih sayangmu, mustahil diri ini mampu melewati masa-masa

sulit dalam kobaran perjuangan untuk meraih harapan dan cita-cita. Hanya

jiwamu yang selalu akan menyertai panjang perjalanan hidupku ini.

7.

Teman-teman kosku Deddy The smart boy, boim, edwin, bobo, mas ahmad pak

pns kita, mas jack, mas tanto pertemanan kita tidak main-main. Terimakasih atas

semua bantuan dan nasihat-nasihatnya

8.

Teman-teman Kantor 89.60 STARFM SOLO BREAKTHROUGH CHANEL

Yang telah memberikan pengalaman yang tak terlupakan yang sudah (dua

setengah tahun lebih) sejak saya kuliah dari semester awal sampai selesai yang

senantiasa memberikan kesempatan kerja buat saya. Ibu devi selaku program

oficer saya yang paling baik, Tika teman berbagi, lulu, mbak fanny, tya si patner

kerja ku yang paling atraktif yang centil, rommi, vinno, sita, chalizta, bennot,

ollive, juan,cha-cha, veyra, mbak sessy, mbak worro dan teman-teman RCM

RADIO NET.

9.

Temen-temen sekelas di kampus dedi sutomo,dhiztia walaupun sudah lulus

duluan, andri, widiaz, benny, rahmad, dan anak eks pandawa, rossy, indah, yogi,

afriza dll. yang tidak dapat disebutkan satu-persatu, terimakasih telah bersedia

berbagi ilmu

10.

teman-teman seperjuangan mas rio semoga cepat lulus, si euero a.k.a curut ayo

semangat teman

11.

Temen-temen Elektro, khususnya angkatan 2004 yang tidak dapat disebutkan

achenk, ajenk, pipit dll. terimakasih telah berbagi keceriaan dan pengalaman

kepada ku

13.

Sahabat lama ku ipank, rangga, a;in yang senantiasa memberikan kenangan

tersendiri

14.

Bapak/ibu kos, yuli, putra, arda terimakasih telah memberikan tempat tidur untuk

aku

15.

Semua pihak yang telah membantu ku yang tidak dapat aku sebutkan satu-persatu

16.

Juga semua pihak yang telah membantu penulis baik materiil maupun spirituil

yang tidak mungkin disebutkan satu persatu.

Penulis menyadari, bahwa skripsi ini jauh dari sempurna karena adanya

keterbatasan ilmu pengetahuan yang penulis miliki.Akhirnya semoga skripsi ini

berguna bagi pihak-pihak yang membutuhkan dan mampu memberi warna tersendiri

dalam khasanah ilmu akuntansi, semoga.

Wassalamu’alaikum Wr. Wb

Penulis

ix

HALAMAN JUDUL... i

LEMBAR PENGESAHAN... ii

LEMBAR PERNYATAAN KEASLIAN SKRIPSI... iii

MOTTO... iv

HALAMAN PERSEMBAHAN... v

KATA PENGANTAR... vi

DAFTAR ISI... ix

DAFTAR TABEL... xi

ABSTRAKSI... xii

BAB IPENDAHULUAN... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 7

C. TujuanPenelitian ... 7

D. Manfaat Penelitian ... 7

E. Sistematika Penulisan ... 8

BAB II TINJAUAN PUSTAKA... 10

A. Tinjauan Pustaka ... 10

1. Informasi Akuntansi... 10

2. Pelaporan Keuangan dan Laporan Keuangan ... 12

3. Tujuan Laporan Keuangan... 13

4. Jenis Laporan Keuangan ... 13

5. Pemakai Laporan Keuangan ... 16

6. Karakteritik Kualitatif Informasi Akuntansi ... 17

7. Keterbatasan Laporan Keuangan ... 18

8. Laba... 19

x

BAB III METODE PENELITIAN... 36

A. Ruang lingkup penelitian ... 36

B. Populasi, Sampel, dan Teknik Sampling... 36

C. Data dan Sumber Data... 38

D. Benefit Operasional dan Pengukuran Variabel ... 38

E. Teknik Analisis Data ... 41

1. Uji Asumsi Klasik ... 41

2. Analisis Regresi Berganda ... 43

3. Uji Hipotesis ... 44

BAB IV ANALISA DATA DAN PEMBAHASAN... 47

A. Deskripsi Data ... 47

B. Pengujian Asumsi Klasik ... 49

C. Pengujian Hipotesis ... 53

D. Pembahasan... 61

BAB V PENUTUP... 68

A. Kesimpulan ... 68

B. Keterbatasan ... 69

C. Saran ... 69 DAFTAR PUSTAKA

xi

Tabel 4.1. Proses Pengambilan Sampel ... 47

Tabel 4.2. Deskripsi Data... 48

Tabel 4.3. Hasil Uji Normalisasi... 50

Tabel 4.4. Hasil Uji Multikolinieritas Model Pertama... 51

Tabel 4.5. Hasil Uji Multikolinieritas Model Kedua ... 52

Tabel 4.6. Hasil Uji Hesterokerdasitas Model Pertama ... 53

Tabel 4.7. Hasil Uji Hesterokerdasitas Model Kedua... 54

Tabel 4.8. Hasil Uji Auto Korelasi ... 55

Tabel 4.9. Rangkuman Hasil Regresi Linier Berganda ... 56

Tabel 4.10. Rangkuman Hasil Uji t Linier Berganda... 57

Tabel 4.11. Rangkuman Hasil Regresi Linier Berganda... 58

pemakai laporan keuangan dalam mengevaluasi kinerja perusahaan dan berguna untuk mengambil keputusan ekonomi seperti keputusan investasi dan pemberian kredit serta menjadi informasi yang penting bagi investor untuk mengetahui perkembanganya. tujuan penelitian ini adalah untuk menganalisis kemampuan informasi keuangan yang berupa laba, arus kas, piutang, biaya operasi, dan gross profit margin untuk memprediksi laba dan arus kas dimasa yang akan datang.

Populasi pada penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode, 2005, 2006, dan 2007. Sampel dalam penelitian ini adalah perusahaan yang terdaftar di BEI yang dipilih dengan menggunakan metode purposive sampling Berdasarkan kriteria yang telah ditentukan diperoleh jumlah sampel sebanyak 30 perusahaan. Metode analisis data menggunakan analisis regresi berganda.

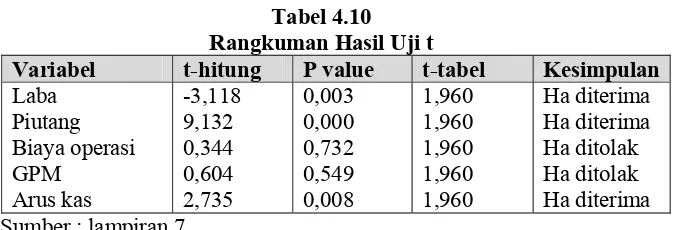

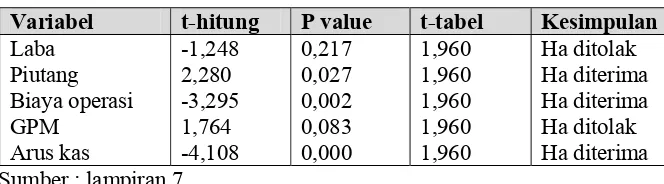

Berdasarkan hasil analisis data dapat dikemukakan beberapa kesimpulan sebagai berikut: Hasil uji t menunjukkan bahwa untuk variabel laba, piutang dan arus kas mempunyai nilai probabilitas dibawah 0,05 (P < 0,05), artinya variabel laba, piutang dan arus kas mempunyai pengaruh yang signifikan terhadap laba masa depan. Sedangkan untuk variabel biaya operasi dan GPM mempunyai nilai probabilitas lebih besar dari 0,05 (p > 0,05), artinya variabel biaya operasi dan GPM tidak berpengaruh signifikan terhadap terhadap laba masa depan.

Hasil uji t menunjukkan bahwa untuk variabel piutang, biaya operasi dan arus kas mempunyai nilai probabilitas dibawah 0,05 (P < 0,05), artinya variabel piutang, biaya operasi dan arus kas mempunyai pengaruh yang signifikan terhadap arus kas masa depan. Sedangkan untuk variabel laba dan GPM mempunyai nilai probabilitas lebih besar dari 0,05 (p > 0,05), artinya variabel laba dan GPM tidak berpengaruh signifikan terhadap terhadap arus kas masa depan.

Kata kunci : laba, arus kas, piutang, biaya operasi, dan gross profit margin

A. LATAR BELAKANG MASALAH

Seiring dengan era globalisasi perkembangan jaman sekarang ini, dunia usaha menuntut adanya informasi yang bias digunakan sebagai dasar pengambilan keputusan bisnis. Untuk mendapatkan informasi yang berguna bagi para pelaku bisnis tersebut, mala akuntansi ikut berperan dalam menyediakan informasi yang diperlukan. Laporan keuangan adalah salah satu informasi penting dan dapat dipercaya oleh pihak internal maupun eksternal perusahhaan, karena laporan keuangan adalah informasi mengenai perkembangan perusahaan untuk periode tertentu. laporan keuangan yang dibuat oleh perusahaan disajikan sebagai informasi yang menyangkut posissi keuangan perusahhaan, laporan kinerja, perubahan posisi keuangan dan laporan aliran kas yang bermanfaat bagi para pemakainya, khususnya infestor maupun kreditor dalam pengambilan keputusan ekonomi.

Menurut statement of financial accounting konsep (SFAC) No.1 tujuan utama laporan keuangan adalah menyediakan informasi untuk membantu infestor, kreditor dan pemakai lainnya dalam membuat keputusan infestasi, kredit dan keputusan sejenis dan rasional. Keputusan ekonomi yang akan diambil oleh pemakai laporan keuangan tentu saja membutuhkan evaluasi terlebuh dahulu atas kemampuan perusahaan

dalam menghasilkan laba dan arus kas dan kepastian dari hasil tersebut. Kemampuan ini akhirnya menentukan mampu atau tidaknya suatu perusahaan yang membayar pinjaman hutang dan tentu saja pembagian deviden kepada pemilik.

Sejauh ini informasi-informasi yang disajikan dalam bentuk kuantitatif dalam laporan keuangan, khususnya neraca, laporan laba rugi dan laporan arus kas masih diyakini sebagai alat yang andal bagi para pemakainya untuk mengurang ketidakpastian dalam pengambilan keputusan-keputusan ekonomi. Salah satunya upaya untuk mengurangi ketidak pastian tersebut adalah dengan melakukan analisis terhadap laporan keuangan perusahaan.

jika mereka mendapatkan informasi yang difokuskan pada posisi keuangan, laporan laba rugi, perubahan posisi keuangan, dan lapora arus kas perusahaan. Informasi keuangan yang digunakan dalam penelitian ini adalah laba, arus kas, piutang, biaya operasi, gross provit margin.

Piutang mempunyai hubungan yang erat dengan pendapatan yang diterima atau kas masuk. Karena pendapatan merupakan komponen utama dalam mencari besarnya laba dan arus kas suatu perusahaan. Biaya operasi merupakan jumlah biaya-biaya yang dikeluarkan untuk membiayai seluruh aktifitas operasi perusahaan. Gross profit margin merupakan perbandingan antara laba kotor terhadap besarnya penjualan. Laba diperoleh dari pendapatan yang diterima dikurangkan dengan biaya yang terjadi selama satu periode, belum tentu semakin bsar pendapatan yang diterima, laba yang dipoeroleh juga semakin besar. Arus kas menyediakan pandangan tentang bagaimana perusahaan memperoleh sumber dana dan penggunaan sumber dananya.

Informasi laba dalam laporan laba rugi sangat bermanfaat bagi para investor di pasar modal karena laba menunjukkan kinerja perusanhaan terutama profitabilitas, dibutuhkan untuk mengambil keputusan tentang sumber ekonomi yang dikelola oleh perusahaan yang akan datang.

diseputar tanggal publikasi laporan keuangan sesuai dengan kategori good news atau bad news (Syafnita, 2003: 132).

Berbagai penelitian ini telah dilakukan untuk mengukur hubungan antara informasi yang satu dengan informasi yang lainnya dalam laporan keuangan.

Hendri Thiono (2007) melakukan penelitian tentang perbandingan keakuratan model arus kas metode langsung dan tidak langsung dalam memprediksi arus kas dan deviden masa depan. Hasil penelitian menunjukkan model dengan komponen arus kas metoda langsung lebih akurat dibanding model dengan komponen arus kas metoda tidak langsung untuk memprediksi arus kas masa depan. Namun tidak terdapat perbedaan keakuratan model dengan komponen arus kas metoda langsung dibandingkan model dengan komponen arus kas metoda tidak langsung untuk memprediksi deviden masa depan.

Widodo, eko (2002). Melakukan penelitian tentang kemampuan prediksi informasi arus kas dan laba terhadap informasi arus satu tahun ke depan dengan auto regressive distributed lag model. Hasil penelitian ini menunjukkan informasi arus kas mempunyai kemampuan memprediksi arus kas satu tahun kedepan yang lebih baik dari informasi laba.

Asyik (1999) melakukan penelitian untuk menguji apakah informasi arus kas menambah manfaat investor. Hasil penelitian ini menunjukkan bahwa informasi arus kas berguna bagi investor.

yang superior sebagai prediktor arus kas dimasa mendatang. Hasil penelitian tersebut dicapai ketika informasi laba diwakili oleh laba bersih dan informasi arus kas di interpretasikan sebagai arus kas operasi.

Oleh karena itu, informasi keuangan merupakan informasi yang dapat diandalkan oleh para pemakai laporan keuangan dalam mengevaluasi kinerja perusahaan dan berguna untuk mengambil keputusan ekonomi seperti keputusan investasi dan pemberian kredit serta menjadi informasi yang penting bagi investor untuk mengetahui perkembanganya.

Penelitian ini mengacu pada penelitian yang dilakukan oleh Setyowati (2004) dan Parawiyati dkk (2000). Dalam penelitian ini, variabel independen yang digunakan sama dengan variabel independen dalam penelitian setyowati (2004), yaitu laba, arus kas, piutang, biaya operasi, dan gross profit margin. Penelitian ini menggunakan periode yang berbeda dari penelitian setyowati (2004), yaitu pada periode 2005, 2006, 2007 sedangkan dalam penelitian Setyowati (2004) mengunakan periode tahun 2000 hingga tahun 2002. hasil penelitian Setyowati (2004) menunjukkan bahwa variabel independen secara serentak tidak berpengaruh secara signifikan terhadap prediksi arus kas. Sedangkan hasil penelitian Parawiyati dkk (2000) menunjukkan hasil yang sebaliknya.

Atas dasar dasar uraian tersebut , penulis tertarik untuk meneliti lebuh lanjut dengan judul “kemampuan informasi keuangan untuk memprediksi laba dan arus kas di masa yang akan datang.

B. Perumusan Masalah

Berdasar latar belakang yang telah diuraikan sebelumnya, maka permasalahan yang akan diuji dalam penelitian ini yaitu apakah informasi keuangan yang berupa laba, arus kas, piutang, biaya operasi , dan gross profit margin mempunyai kemampuan untuk memprediksi laba dan arus kas dimasa yang akan datang?

C. Tujuan Penelitian

Sesuai dengan permasalahan tersebut, maka tujuan penelitian ini adalah untuk menganalisis kemampuan informasi keuangan yang berupa laba, arus kas, piutang, biaya operasi, dan gross profit margin untuk memprediksi laba dan arus kas dimasa yang akan datang.

D. Manfaat Penelitian

Penelitian ini diharapkan bermanfaat bagi berbagai pihak berikut ini:

2. Hasil penelitian ini dapat dijadikan sebagai acuan bagi investor dan kreditor apabila laba dan arus kas yang disajikan perusahaan bias menjadi dasar dalam menentukan kebijakan berinvestasi.

3. Sebagai referensi bagi kalangan akademis dalam mengadakan kajian lebih lanjut mengenai masalah prediksi laba dan arus kas dimasa yang akan datang.

E. SESTEMATIKA PENULISAN

Agar pembahasan penulisan skripsi ini sesuai dengan tujuan penulisan, maka penulisan skripsi ini terbagi dalam lima bab dengan uraian sebagai berikut:

BAB I. Pendahuluan. Bab ini menguraikan tentang latar belakang masalah, perumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II. Tinjauan pustaka. Bab ini akan menguraikan tinjauan pustaka yang mengemukakan teori-teori secara konseptual yang diharapkan mampu mendukung pokok pokok permasalahan yang diteliti. Bab ini akan mencakup tinjauan pustaka, penelitian yang terdahulu, kerangka pemikiran dan hipotesis penelitian.

BAB IV. Analisis data dan pembahasan. Bab ini menguraikan tentang hasil analisis data yang telah diperoleh dengan menggunakan alat analisis yang diperlukan.

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Informasi Akuntansi

Informasi adalah data yang berguna untuk di olah sehingga dapat dijadikan dasar untuk pengambilan keputusan yang tepat. Menurut SFAC No 2, informasi akuntansi adalah informasi yang disediakan melalui pelaporan keuangan dan berbagai penjelas yang digunakan sebagai laporan.

Akuntansi merupakan sistem informasi keuangan yang didasarkan pada pengukuran, penginterpretasian, dan pelaporan transaksi keuangan suatu institusi. Hasil akhir dari proses akuntansi adalah laporan keuangan. Laporan keuangan inilah yang menjadi bahan informasi bagi pemakainya dan proses pengambilan keputusan. Di samping sebagai alat pengambilan keputusan, laporan keuangan juga merupakan alat pertanggungjawaban manajemen serta menggambarkan indikator keberhasilan suatu perusahaan mencapai tujuannya.

Menurut Baridwan (1992), laporan keuangan merupakan ringkasan dari suatu proses pencatatan, merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku bersangkutan. Laporan keuangan ini dibuat oleh manajemen dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh

para pemilik perusahaan. Karena laporan keuangan merupakan dasar bagi upaya analisis suatu atau mereka yang mempunyai pengetahuan mengenai kegiatan bisnis dan ekonomis serta ingin menelaah informasi dengan seksama. Laporan keuangan berisi informasi antara lain:

a. Aktiva

Adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan diharapkan diperoleh perusahaan.

b. Kewajiban

Adalah hutang perusahaan masa kini yang timbul dari peristiwa masa lalu, penyesuannya menyebabkan arus keluar dari sumber daya perusahaan yang mengandung manfaat ekonomi.

c. Ekuitas

Adalah hak residual atas aktiva perusahaan setelah dikurangi semua kewajiban.

d. Pendapatan dan Beban Termasuk Keuntungan dan Kerugian

mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanam modal. Beban mencakup baik kerugian maupun beban yang timbul dari aktivitas perusahaan biasa.

e. Arus Kas

Adalah arus masuk dan arus keluar kas atau setara kas yang timbul dari aktivitas operasi, investasi, dan pendanaan.

2. Pelaporan Keuangan dan Laporan Keuangan

Pada dasarnya pelaporan keuangan dan laporan keuangan mempunyai pengertian yang sama. Perbedaan yang muncul antara keduanya hanyalah dari kegunaan masing-masing (Zaki Baridwan, 1992: 4).

Adapun laporan keuangan mempunyai pengertian sebagai berikut: a. Menurut Zaki Baridwan (1992: 17), laporan keuangan merupakan

ringkasan dari suatu proses pencatatan, suatu ringkasan dari transaksi-transaksi yang terjadi selama tahun buku yang bersangkutan.

b. Menurut Slamet Munawir (1998: 2), laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sehingga alat untuk komunikasi antara data keuangan atau ativitas dari suatu perusahaan tersebut.

bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Menurut SFAC No. 1 (FSAB : 1987), menyatakan bahwa laporan keuangan seharusnya menyediakan informasi yang berguna untuk menunjukan kepada investor yang potensial, kreditur dan pemakai lainnya dalam menggunakan laporan keuangan untuk keputusan investasi.

3. Tujuan Laporan Keuangan

Tujuan laporan keuangan disebutkan dalam SFAC No.1 (FSAB, 1978) yang menjelaskan bahwa tujuan pelaporan keuangan adalah:

a. Menyediakan informasi bagi investor, kreditor, dan pemakai lainnya baik yang sekarang maupun yang potensial dalam pembuatan keputusan investasi, kredit, dan keputusan sejenis.

b. Menyediakan informasi untuk membantu investor, kreditor dan pemakai lainnya baik sekarang maupun yang potensial dalam menilai jumlah, waktu, ketidakpastian penerimaan kas dari deviden dan bunga di masa yang akan datang.

c. Menyediakan informasi tentang sumber daya ekonomi dari satuan usaha dan klaim terhadapnya, pengaruh transaksi atau kejadian yang mengubah sumber daya dan tuntutan terhadap sumber daya tersebut.

4. Jenis Laporan Keuangan

laporan keuangan dan laporan-laporan lain yang sifatnya penjelas dan merupakan bagian integral dari laporan keuangan.

a. Neraca atau laporan posisi keuangan menyediakan informasi yang berhubungan dengan sifat dan jumlah investasi sumber daya perusahaan, kewajiban perusahaan dan ekuitas pemilik suatu perusahaan pada suatu tanggal tertentu. Neraca menyediakan informasi yang memberikan dasar untuk perhitungan tingkat pengambilan, mengevaluasi struktur modal perusahaan dan menilai likuiditas dan fleksibelitas keuangan dari suatu perusahaan.

b. Laporan laba rugi adalah laporan yang mengukur keberhasilan operasi suatu perusahaan atau kinerja keuangan perusahaan selam periode waktu tertentu. Misalnya seluruh penghasilan, biaya untuk mendapatkan penghasilan, laba atau rugi perusahaan. Laporan laba rugi menyediakan informasi yang membantu investor dan kreditor dalam meramalkan jumlah, waktu, ketidakpastian dari arus kas masa depan.

c. Laporan perubahan ekuitas menggambarkan peningkatan atau penurunan aktiva bersih atau kekayaan selama periode bersangkutan berdasarkan prinsip pengukuran tertentu yang dianut dan harus diungkapkan dalam laporan keuangan.

bagi para pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas serta menilai kemampuan perusahaan untuk menggunakan arus kas tersebut. Informasi arus kas juga memungkinkan para pemakai mengembangkan modal untuk menilai dan membandingakan nilai sekarang dari arus kas (future cash flow) dari berbagai perusahaan. Informasi tersebut juga meningkatkan daya banding pelaporan kinerja operasi berbagai perusahaan karena dapat meniadakan pengaruh penggunaan perlakuan akuntansi yang berbeda terhadap transaksi dan peristiwa yang sama. e. Catatan atas laporan keuangan meliputi penjelasan naratif atau rincian

5. Pemakai Laporan Keuangan

Para pemakai laporan keuangan memiliki kebutuhan informasi yang berbeda-beda. Kerangka dasar penyusunan dan penyajian laporan keuangan (KDPLK) dan standar akuntansi keuangan (Ikatan Akuntan Indonesia, 2002), menyebutkan bahwa para pemakai laporan keuangan tersebut adalah sebagai berikut:

a. Investor

Investor membutuhkan informasi untuk membantu menentukan apakah harus membeli, menahan, atau menjual investasi mereka.

b. Kreditor atau Pemberi Pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

c. Pemasok dan kreditor lainnya

Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah terhitung akan dibayar pada saat jatuh tempo.

d. Pelanggan

e. Karyawan

Karyawan tertarik dengan informasi yang memungkinkan mereka untuk menilai kemampuan dalam memberikan balas jasa, manfaat pensiun, dan kesempatan kerja.

f. Pemerintah

Pemerintah juga membutuhkan informasi untuk mengukur aktifitas perusahaan, menetapkan kebijakan pajak, dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

g. Masyarakat

Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi kecenderungan dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya. Atau dengan kata lain informasi mengenai bagian keuntungan perusahaan yang berkaitan dengan kepentingan publik.

6. Karakteristik Kualitatif Informasi Akuntansi

a. Dapat dipahami

Artinya informasi yang dipilih untuk disajikan bukan saja yang penting tetapi juga harus informasi yang dimengerti para pemakainya.

b. Relevan

Artinya memilih informasi yang benar-benar dapat membantu pemakai laporan.

c. Keadalan

Artinya informasi yang andal (reliable) adalah informasi yang tidak menyesatkan, bebas dari kesalahan material, dapat diandalkan pemakainya dalam hal perjanjian yang jujur atau disajikan secara wajar.

d. Dapat Diperbandingkan

Artinya informasi akuntansi yang dilaporkan harus mencakup semua kebutuhan yang layak dari para pemakai (Harahap, 2000)

7. Keterbatasan Laporan Keuangan

Dalam memberikan laporean keuangan ada beberapa hal yang merupakan suatu keterbatasan yang cukup berarti. Keterbatasan tersebut adalah matrealitas, konservatisme dan praktek-praktek industri (Keiso dan Weygant, 1995)

a. Matrealitas

pos ditanyakan material cukup sulit karena materealitis tergantung dari jumlah kepentingannya.

b. Konservatisme

Konservatisme berarti dalam keadaan ragu-ragu pilih penyelesaian yang paling kecil kemungkinanya untuk mencatat harta atau laba terlalu besar. Jika dalam situasi sulit dan ada pilihan-pilihan yang harus diputuskan, praktik ini dimaksudkan untuk memberikan jalan untuk menghindari pencatatan harta dan laba yang terlalu besar. c. Praktik-praktik industri

Adanya sifat khusus dari industri seperti bank seringkali membutuhkan prinsip akuntansi dan yang berbeda dengan industri lainnya.

8. Laba

Laba dapat di definisikan sebagai kenaikan atau peningkatan kesejahteraan. Pengukuran laba merupakan informasi penting yang menunjukkan prestasi perusahaan dari informasi yang berguna sebagai dasar pembagian laba, kebijakan investasi, dan pembagian hasil. SFAC No 1 menyatakan bahwa informasi laba berfungsi untuk menilai kinerja manajemen, membantu memperkirakan kemampuan laba dalam jangka panjang, memprediksi laba menaksir resiko dalam meminjam atau investasi.

laba penting untuk menentukan prestasi perusahaan dan sebagai informasi bagi pembagian deviden dan penentuan kebijakan investasi.

Penghitungan laba rugi adalah laporan yang mengukur keberhasilan operasi perusahaan untuk satu periode waktu tertentu. Masyarakat bisnis dan investasi menggunakan laporan ini untuk menentukan probalilitas, nilai investasi, dan kelayakan kredit. Perhitungan laba rugi penting karena menyediakan informasi kepada investor dan kreditor yang membantu mereka meramalkan jumlah, waktu, dan ketidakpastian dari arus kas masa depan (Kieso dan Weygandt, 1995:178).

Menurut banyak pihak, laporan laba rugi merupakan laporan keuangan yang penting, karena menunjukkan apakah perusahaan telah mencapai tujuan utamanya, yang tingkat profitabilitas yang direncanakan. Dalam melakukan aktifitas bisnis, perusahaan pasti mempunyai alasan ekonomis. Alasan tradisional untuk melakukan bisnis adalah untuk mendapatkan laba. Menurut akuntansi, yang dimaksud dengan laba atau earnings adalah perbedaan antara pendapatan yang direalisasi yang timbul dari transaksi periode tertentu diharapkan dengan biaya-biaya yang terjadi pada periode tersebut.

pengukuran efisiensi manajemen, pengukuran laba historis untuk membantu meramalkan keadaan usaha dan distribuasi deviden di masa yang akan datang, dan penggunaan laba sebagai pengukuran keberhasilan serta sebagai pedoman pengambilan keputusan manajerial di masa yang akan datang. Angka laba atau rugi (net income or loss) adalah informasi yang terdapat dalam laporan laba rugi (income statement). Angka laba dapat digunakan untuk (Harahap, 2001):

a. Memperhitungkan pajak, angka laba digunakan sebagai dasar pengenaan pajak.

b. Menghitung deviden yang akan dibagikan kepada pemilik. c. Menentukan kebijakan investasi dan keputusan sejenis.

d. Memprediksi laba dan kejadian ekonomi lainnya dimasa yang akan datang.

e. Menjadi dasar dalam perhitungan dan penilaian efisiensi suatu perusahaan.

f. Menilai kinerja suatu perusahaan.

9. Arus Kas

a. Definisi, Tujuan dan Kegunaan Laporan Arus Kas

IAI (1999) dalam standar akuntansi keuangan (SAK) mendefinisikan arus kas sebagai arus kas masuk dan keluar kas setara kas. Alasan utamanya adalah agar pihak investor dan para analisis keuangan mengetahui bagaimana perusahaan menggunakan dan menghasilkan kas dan setara kas. Informasi arus kas berguna untuk menilai kemampuan perusahaan dalam menghasilkan kas atau setara kas dan memungkinkan para pemakai mengembangkan modal untuk menilai dan membandingkan nilai sekarang dari arus kas masa depan dari berbagai perusahaan.(Y. Anni Aryani dalam Rahmawati, 2003)

Kas terdiri dari cash on hand dan cash in bank. Sedangkan setara kas adalah aktiva yang sangat likuid, berjangka pendek dan dengan cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi resiko perubahan nilai yang signifikan. Setara kas dimiliki untuk komitmen jangka pendek, bukan investasi atau tujuan lain. Suatu investasi dapat memenuhi syarat sebagai setara kas hanya jika segera akan jatuh tempo dalam waktu tiga bulan atau kurang dari tenggang waktu perolehan. Contoh dari setara kas adalah commercial paper dan surat berharga pasar uang lainnya.

aktifitas operasi, investasi maupun pendanaan selama periode akuntansi.

PSAK No. 2 Par. 03 dan 04 menyatakan bahwa keuangan informasi arus kas dalam kaitanya dengan laporan keuangan lainnya adalah sebagai berikut:

a. Memberikan informasi yang memungkinkan para pemakai laporan keuangan mengevaluasi perubahan dalam aktiva bersih perusahaan, struktur keuangan dan kemampuan mempengaruhi arus kas

b. Memberikan informasi untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas

c. Memungkinkan para pemakai laporan keuangan mengembangkan model untuk membandingkan nilai sekarang dari arus kas masa depan dari berbagai perusahaan.

d. Informasi laporan arus kas dapat digunakan sebagai indikator dari jumlah, waktu dan kepastian arus kas masa depan. Meneliti kecermatan taksiran arus kas masa depan dan menentukan hubungan antara profitabilitas dan arus kas bersih serta dampak perubahan harga.

b. Penyajian Laporan Arus Kas

Menurut PSAK No. 2 Par. 09 dan 10 laporan arus kas harus dilaporkan selama periode tertentu dan diklasifikasikan menurut aktifitas operasi, investasi, dan pendanaan. Alasan pengklasifikasian menurut aktivitas adalah bahwa klasifikasi tersebut dapat memberikan informasi yang memungkinkan para pengguna perusahaan serta terhadap jumlah kas dan setara kas. Semua arus kas diklasifikasikan dalam laporan arus kas sebagai:

a. Aktifitas Operasi

Arus kas dari aktivitas operasi merupakan indikator yang menentukan apakah perusahaan dapat menghasilkan arus kas yang cukup untuk menilai pinjaman, memelihara kemampuan operasi perusahaan, membayar deviden dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar. Arus kas dari aktivitas operasi terutama diperoleh dari aktivitas penghasil utama pendapatan perusahaan. Karena itu arus kas biasanya berasal dari transaksi dan peristiwa lain yang menpengaruhi penetapan laba dan rugi bersih.

Contoh arus kas dari aktivitas operasi adalah sebagai berikut: 1) Penerimaan kas dari penjualan barang dan jasa

2) Penerimaan kas dari royalty, komisi, dan pendapatan lain. 3) Pembayaran kas kepada karyawan.

b. Aktivitas Investasi

Arus kas dari aktivitas investasi mengungkapkan penerimaan dan pengeluaran kas sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan.

Contoh arus kas dari aktivitas investasi:

1) Pembayaran kas untuk membeli aktiva tetap, aktiva tak berwujud, dan aktiva jangka panjang lain

2) Penerimaan kas dari penjualan tanah, bangunan dan peralatan, aktiva tak berwujud, dan aktiva jangka panjang lain.

3) Perolehan saham atau instrumen kauangan perusahaan lain. c. Aktifitas Pendanaan.

Aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi modal dan pinjaman perusahaan. Contoh arus kas dari aktivitas pendanaan adalah sebagai berikut:

1) Penerimaan kas dari emisi saham atau instrument modal lainnya.

2) Pembayaran kas kepada pemegang saham untuk menarik atau menembus saham perusahaan.

4) Pembayaran kas oleh penyewa guna usaha (lesse) untuk mengurangi saldo kewajiban yang berkaitan dengan sewa guna usaha pembiayaan (finance lease).

Kas merupakan aktiva yang paling likuid (mudah dicairkan) atau merupakan salah satu unsur modal kerja yang paling tinggi likuiditasnya, berarti bahwa semakin besar jumlah has yang dimiliki oleh suatu perusahaan akan semakin tinggi pula tingkat likuiditasnya.

c. Metode Penyusutan Laporan Arus Kas

Menurut PSAK No. 2 Par. 17 ada dua metode penyusunan laporan arus kas, yaitu metode langsung dan metode tidak langsung. Dengan metode langsung, laporan arus kas memuat penerimaan kas bruto dan pengeluaran kas bruto berdasar kelompok utama. Sedangkan metode tidak langsung menyajikan arus kas dengan jalan menyesuaikan laba atau rugi bersih dengan pengaruh dari transaksi bukan kas, penangguhan (deferral) atau akrual dari penerimaan/pembayaran kas untuk operasi di masa depan, dan unsur penghasilan atau beban yang berkaitan dengan kas investasi atau pendanaan.

B. Penelitian Terdahulu

Negara mengadopsi standar pelaporan informasi aliran kas. Widodo, eko (2002). Melakukan penelitian tentang kemampuan prediksi informasi arus kas dan laba terhadap informasi arus satu tahun ke depan dengan auto regressive distributed lag model. Hasil penelitian ini menunjukkan informasi arus kas mempunyai kemampuan memprediksi arus kas satu tahun kedepan yang lebih baik dari informasi laba.

Penelitian yang dilakukan oleh Hendri Thiono (2007) melakukan penelitian tentang perbandingan keakuratan model arus kas metode langsung dan tidak langsung dalam memprediksi arus kas dan deviden masa depan. Hasil penelitian menunjukkan model dengan komponen arus kas metoda langsung lebih akurat dibanding model dengan komponen arus kas metoda tidak langsung untuk memprediksi arus kas masa depan.

Parawiyati dan Zaki Baridwan (1998) melakukan penelitian yang menguji hubungan laba dan arus kas dalam memprediksi laba dan arus kas dimasa mendatang. Hasil penelitian mereka membuktikan bahwa informasi laba dan arus kas dimasa mendatang yang merupakan informasi akuntansi yang dapat bermanfaat sebagai pertimbangan dalam keputusan oleh para analis, investor dan manager untuk mengetahui prospek kinerja suatu perusahaan satu tahun kedepan.

Penelitian yang dilakukan Parawiyati, Ambar Woro Hastuti dan Edi Subiyanto (2000) membuktikan bahwa beberapa informasi keuangan mempunyai kemampuan untuk memprediksi keuntungan investasi bagi investor. Dari hasil prediksi tersebut, dapat diketahui kemampuan suatu perusahaan dalam menghasilkan keuntungan dari kegiatan utamanya yang selanjutnya digunakan untuk memenuhi berbagai kewajibanya. Dengan demikian investor dapat melakukan analisis investasi unntuk memutuskan membeli atau menjual saham dari suatu perusahaan.

Sandiyani dan Aryati yang meneliti 30 perusahaan manufaktur yang terdaftar di BEJ menunjukkan bahwa laba, piutang, biaya administrasi dan penjualan, serta rasio laba kotor terhadap penjualan memiliki pengaruh yang signifikan terhadap perubahan laba, biaya, dan penjualan, serta rasio laba kotor terhadap penjualan memiliki pengaruh yang signifikan terhadap perubahan laba. Sedangkan variabel persediaan ditolak karena tidak signifikan terhadap perubahan laba. Sedangkan variable independent yang signifikan mempengaruhi perubahan arus kas satu tahun ke depan adalah arus kas, piutang, serta biaya administrasi dan penjualan. Dan yang ditolak karena tidak signifikan adalah laba, persediaan, dan rasio laba kotor terhadap penjualan.

menunjukkan bahwa variabel informasi laporan keuangan berpengaruh signifikan tergadap prediksi perubahan laba di masa mendatang.

C. Kerangka Pemikiran

Penelitian ini menguji kemampuan beberapa informasi keuangan dalam memprediksi laba dan arus kas dimasa yang akan dating. Variabel informasi keuangan tersebut berupa laba, arus kas, piutang, biaya operasi, dan gross profit margin.

1. Laba

Adalah perbedaan antara pendapatan yang terealisasi yang timbul dari transaksi periode tertentu diharapkan dengan biaya-biaya yang terjadi pada periode tersebut. Fungsi laporan laba rugi adalah untuk mengukur profitabilitas perusahaan untuk satu periode. Laba diperoleh dari pendapatan yang diterima dikurangkan dengan biaya yang terjadi selama satu periode. Belum tentu semakin besar, karena diikuti dengan bertambahnya biaya yang dikeluarkan untuk membiayai aktifitas perusahaan.

2. Arus Kas

keluar kas atau setara kas selama periode tertentu yang diklasifikasikan kedalam aktifitas operasi, investasi, dan pendanaan.

Arus kas dari aktifitas operasi menjadi perhatian penting, mengingat bahwa dalam jangka panjang untuk kelangsungan hidupnya suatu bisnis harus menghasilkan arus kas bersih dari aktifitas operasi dipertimbangkan sebagai ukuran kunci likuiditas (Parawiyati dkk, 2000).

3. Piutang

Piutang merupakan tagihan kepada pihak lain yang diharapkan dapat diselesaikan melalui penerimaan kas. Biasanya sumber utamanya piutang adalah aktivitas normal perusahaan yaitu penjualan barang dan jasa secara kredit kepada pelanggan. Piutang mempengaruhi jumlah pendapatan yang diterima atau kas masuk suatu perusahaan, dikarenakan tidak semua piutang dapat ditagih. Dalam prakteknya, perusahaan melaporkan piutang sebesar nilai realisasi bersihnya yaitu total piutang dikurangi penyisihan piutang tak tertagih (Wild dkk, (2005).

4. Biaya Operasi

aktivitas operasi perusahaan, seperti biaya administrasi dan umum, biaya penjualan.

Dalam laporan laba rugi, biaya operasi merupakan pengurang untk mencari besarnya laba bersih perusahaan. Semakin besar biaya operasi, maka laba yang diterima semakin kecil. Oleh karena itu, semakin kecil biaya operasi yang dikeluarkan maka hal itu semakin baik bagi perusahaan.

5. Gross Profit Margin

Gross profit margin merupakan salah satu macam dari rasio rentabilitas. Rasio rentabilitas digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba selama periode tertentu. Rasio rentabilitas perusahaan diukur dengan melihat kesuksesan dan kemampuan perusahaan dalam menggunakan aktiva perusahaan secara produktif. Gross profit margin merupakan rasio yang menunjukkan besarnya biaya kotor yang dihasilkan dari setiap rupiah penjualan.

Gross Profit Margin =

ersih penjualanb

labakotor

Variabel Independen

Laba Masa Depan Laba

Arus Kas

Piutang

Biaya Operasi

Variabel Dependen

D. Hipotesis

Penelitian ini dimaksudkan untuk mengetahui dan memperjelas penelitian-penelitian terdahulu tentang informasi keuangan untuk memprediksi laba dan arus kas.

Parawiyati dan Zaki Baridwan (1998) melakukan penelitian yang menguji hubungan laba dalam memprediksi laba dan arus kas dimasa mendatang. Hasil penelitian tersebut dapat disimpulkan bahwa laba dan arus kas merupakan prediktor yang signifikan dalam memprediksi laba dan arus kas satu tahun kedepan. Berdasarkan hasil penelitian tersebut, maka hipotesis yang diajukan adalah sebagai berikut:

H1a : Laba mempunyai kemampuan untuk memprediksi laba dimasa yang

akan datang

H1b : Laba mempunyai kemampuan untuk memprediksi arus kas dimasa yang

akan datang

Arus Kas Masa Depan Laba

Arus Kas

Piutang

Biaya Operasi

Parawiyati dan Zaki Baridwan (1998) melakukan penelitian yang menguji hubungan arus kas dalam memprediksi laba dan arus kas dimasa mendatang. Hasil penelitian tersebut dapat disimpulkan bahwa laba dan arus kas merupakan prediktor yang signifikan dalam memprediksi laba dan arus kas satu tahun kedepan.

H2a : Arus kas mempunyai kemampuan untuk memprediksi laba dimasa

yang akan datang

H2b : Arus kas mempunyai kemampuan untuk memprediksi arus kas dimasa

yang akan datang

Lev dan Thiagarajan dalam Parawiyati, dkk (2000) telah melakukan pengujian terhadap pemicu nilai kunci (key value-drives) seperti laba, risiko, pertumbuhan, dan posisi persaingan dengan mengistimasikan hubungan nilai incremental variabel informasi keuangan atas estimasi laba dimasa mendatang. Pengujian hubungan tersebut diamati melalui koofisien yang negatif. Tanda negatif tersebut artinya bahwa terdapat ketidak keseimbangan peningkatan (perubahan) variabel informasi keuangan terhadap penjualan, seperti apabila terjadi peningkatan piutang dagang, maka akan timbul masalah dalam usaha peningkatan kredit, sehingga kemungkinan laba masa mendatang menurun, karena semakin besarnya kerugian yang dibebankan. Berdasarkan penelitian tersebut hipotesis dapat dirumuskan sebagai berikut:

H3a : Piutang mempunyai kemampuan untuk memprediksi laba dimasa yang

H3b : Piutang mempunyai kemampuan untuk memprediksi arus kas dimasa

yang akan datang

Sandiyani dan Aryati (2004) yang meneliti 30 perusahaan manufaktur yang terdaftar di BEJ menunjukkan bahwa laba, piutang, biaya administrasi dan penjualan, serta rasio laba kotor terhadap penjualan memiliki pengaruh yang signifikan terhadap perubahan laba, biaya, dan penjualan, serta rasio laba kotor terhadap penjualan memiliki pengaruh yang signifikan terhadap perubahan laba. Sedangkan variabel persediaan ditolak karena tidak signifikan terhadap perubahan laba. Sedangkan variable independent yang signifikan mempengaruhi perubahan arus kas satu tahun ke depan adalah arus kas, piutang, serta biaya administrasi dan penjualan. Dan yang ditolak karena tidak signifikan adalah laba, persediaan, dan rasio laba kotor terhadap penjualan. H4a : Biaya operasi mempunyai kemampuan untuk memprediksi laba dimasa

yang akan datang

H4b : Biaya operasi mempunyai kemampuan untuk memprediksi arus kas

dimasa yang akan datang

Pada penelitian Machfoedz dan Parawiyati dkk (2000) melakukan pengujian terhadap tiga belas rasio keuangan pada kategori profitabilitas (profitability), terdapat empat rasio keuangan pada kategori tersebut gross profit to sales, operating income to sales, net income income to sales, dan net

rasio yang signifikan terhadap estimasi perubahan laba dimasa mendatang, yaitu gross proft to sales. Berdasarkan penelitian tersebut hipotesis dapat dirumuskan sebagai berikut:

H5a : Gross profit margin mempunyai kemampuan untuk memprediksi laba

dimasa yang akan datang

H5b : Gross profit margin mempunyai kemampuan untuk memprediksi arus

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini merupakan penelitian empiris dengan menggunakan data sekunder yaitu sumber data penelitian yang diperoleh secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain), dalam hal ini beberapa laporan keuangan tahunan perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2005 sampai dengan 2007. Penelitian ini menggunakan data yang berasal dari sampel untuk mewakili populasi yang ada dalam penelitian. Salah satu penggunaan penelitian empiris adalah memperoleh data yang valid yaitu menunjukkan derajad ketepatan antara data yang sesungguhnya terjadi dengan data yang dapat dikumpulkan oleh peneliti.

B. Populasi, Sampel, dan Teknik Sampling

Populasi dapat di definisikan sebagai wilayah generasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2000). Populasi pada penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode, 2005, 2006, dan 2007. Pemilihan perusahaan manufaktur sebagai populasi dengan pertimbangan homogenitas atau kesamaan dalam aktivitas penghasilan pendapatan utama.

Alasan penggunaan hanya satu kelompok perusahaan yakni perusahaan manufaktur adalah:

1. Untuk menghindari perbedaan karakteristik antara perusahaan manufaktur dengan jenis perusahaan lainnya, karena hal ini akan berpengaruh pada proses pembentukan dan penentuan laba bersih tahunan.

2. Perusahaan manufaktur mempunyai populasi yang relative lebih besar disbanding jenis perusahaan lain.

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama tiga periode yaitu 2005, 2006, dan 2007. Daftar ini dapat dilihat pada Indonesian Capital Market Directory (ICMD) yang diterbitkan oleh BEI setip tahun.

Sample adalah setiap anggota dapat mengambarkan (mewakili) populasinya. Sample yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI yang dipilih berdasarkan metode purposive sampling. Dengan metode purposive sampling, sample dipilih atas dasar kesesuaian karakteristik sampel dengan kriteria pemilihan sampel yang telah ditentukan. Kriteria-kriteria yang ditetapkan untuk memilih sampel adalah sebagai berikut:

1. Perusahaan manufaktur yang terdaftar selama periode tahun 2005-2007 2. Perusahaan sudah menerbitkan laporan keuangan per 31 desember selama

periode tersebut dan telah menyertakan laporan arus kas. 3. Data keuangan harus lengkap.

5. Perusahaan harus memiliki arus kas ayang positif selama periode tahun 2005-2007.

C. Data Dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data yang digunakan dalam penelitian ini adalah laba bersih, arus kas, piutang, biaya operasi dan gross profit margin selama periode 2005, 2006, dan 2007. data yang berupa laba (rugi) bersih, piutang, biaya operasi, serta gross profit margin diperoleh dari ICMD 2007. Sedangkan data yang berupa arus kas diperoleh dari laporan keuangan auditan perusahaan manufaktur yang terdapat di MM UNS.

D. Definisi Operasional dan Pengukuran Variabel

1. Variable dependen yang digunakan dalam penelitian ini adalah perubahan laba dan perubahan arus kas. Laba merupakan kekebihan atas pendapatan (revenue) dengan beban (expense) selama suatu periode akuntansi. Dalam penelitian ini, data laba yang digunakan adalah laba sebelum pajak (Parawiyati dkk, 2000). Perubahan laba diukur dengan cara:

∆ Labat+1= Lt−1- Lt

yang diklasifikasikan kedalam aktivitas operasi, investasi, dan pendanaan. Arus kas dalam penelitian ini adalah arus kas dari aktivitas operasi.

Arus kas aktivitas operasi menjadi perhatian, karena kelangsungan hidup suatu perusahaan untuk jangka penjang harus menghasilkan arus kas bersih yang nilainya positif dari aktivitas operasi. Informasi arus kas aktivitas operasi merupakan indicator keberhasilan atau prestasi yang nyata dari suatu perusahaan sebagai penilaian kinerja menjadi lebih berarti (Parawiyati dkk, 2000). Perubahan arus kas diukur dengan cara:

∆ AKt+1= AKt−1 - AKt

2. Variabel Independen

Variabel independen yang digunakan dalam penelitian ini adalah laba, arus kas, piutang, biaya administrasi, dan penjualan, dan gross profit margin. a. Laba

Laba merupakan kelebihan atas pendapatan (revenue) dengan beban (expense) selama satu periode akuntansi. Dalam penelitian ini, data laba yang digunakan adalah laba sebelum pajak (Parawiyati dkk, 2000). Perubahan laba diukur dengan cara:

∆ Labat= Lt - Lt−1

b. Arus Kas

investasi, dan pendanaan.arus kas dalam penelitian ini adalah arus kas dari aktivitas operasi (Parawiyati dkk, 2000). Perubahan arus kas diukur dengan cara:

∆ AKt = AKt - AKt−1

c. Piutang

Piutang merupakan tagihan kepada pihak lain yang diharapkan dapat diselesaikan melalui penerimaan kas. Biasanya sumber utama piutang adalah aktivitas normal perusahaan yaitu penjualan barang dan jasa secara kredit kepada pelanggan. Piutang yang digunakan dalam penelitian ini adalah piutang dagang (Parawiyati dkk, 2000). Pengukuran perubahan piutang diukur dengan cara:

∆Pt = (Pt- Pt−1)/ Pt−1 - (St- St−1)/ St−1

d. Biaya Operasi

Disebut juga dengan administrasi dan penjualan. Biaya operasi selalu ada dalam laporan keuangan perusahaan, karena sufatnya yang terus menerus dan dapat diperkirakan. Kerena secara relative jumlahnya tetap(Parawiyati dkk, 2000). Perubahan biaya operasi diukur dengan cara:

e. Gross Profit Margin

Gross profit margin (GPM) biasa juga disebut dengan rasio laba kotor terhadap penjualan. Rasio ini digunakan untuk mengukur besarnya laba kotor yang diperoleh perusahaan untuk setiap penjualan bersih(Parawiyati dkk, 2000). Perubahan Gross profit margin diukur dengan cara:

∆GPMt= GPMt- GPMt−1

E. Teknik Analisis Data 1. Uji Asumsi Klasik

a. Uji Normalitas

Uji nomalitas digunakan untuk mengetahui kepastian sebaran data yang diperoleh berdistribusi normal atau tidak. Untuk menguji normalitas dalam penelitian ini digunakan uji kolmogorov-smirnov. Kriteria pengujian dengan menggunakan uji dua arah (two-tailed test), yaitu dengan membandingkan probabilitas yang diperoleh dengan taraf signifikasi (α) 0,05. jika p-value > 0,005 maka data berdistribusi normal.

b. Uji Heteroskedastisitas

tingkat kepercayaan 5% probabilitas yang dihasilkan lebih besar dari 5% maka tidak mengandung heteroskedastisitas. Apabila probabilitas yang dihasilkan lebih kecil dari 5% maka mengandung heteroskedastisitas.

c. Autokorelasi

Autokorelasi adalah biaya korelasi antar anggota-anggota dari serangkaian pengamatan. Autokorelasi menunjukkan hubungan antara nilai-nilai yang beraturan dari variable yang sama. Akibat adanya autokorelasi terhadap penaksiran regresi R2 menjadi lebih tinggi dari yang seharusnya. Pendekatan yang digunakan dalam penelitian ini adalah dengan uji Durbin-Watson. Pengambilan keputusan ada tidaknya autokorelasi dapat dilihat pada table berikut ini.

H0 (hipotesis nol) Apabila Keputusan Tidak ada auto korelasi + 0<d<d1 Menolak

Tidak ada auto korelasi + d1<d<du Ragu-ragu Tidak ada auto korelasi - (4-d1)<d<4 Menolak Tidak ada auto korelasi - (4-du)<d<(4-d1) Ragu-ragu Tidak ada auto korelasi +/- du<d<(4-du) Menerima

d. Multikolinieritas

tidak berkorelasi dikatakan orthogonal, yang menunjjukan bahwa tidak ada masalah multikolonieritas.

Akibat adanya multikolonieritas adanya koefisien-koefisien regresi menjadi tidak bias ditaksir dengan nilai standar error setiap koefisien regresi menjadi tidak terhingga. Adanya multikolonieritas dapat dilihat dari nilai tolerance yang lebih kecil dari 0,1 atau Variance Inflation Factor (VIF) yang lebih besar dari 10.

2. Analisis Regresi Berganda

Salah satu teknik peramalan adalah menggunakan metode regresi. Model analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda. Variavel dipenden dalam penelitian ini yaitu laba dan arus kas yang diprediksikan dipengaruhi oleh variabel-variabel idependen yaitu laba, arus kas, piutang, biaya operasi, serta gross profit margin. Persamaan regresi yang digunakan dalam penelitian ini adalah sebagai berikut:

a. ∆Lt+1 = a0 + a1 ∆Lt + a2∆Pt +a3 ∆BOt + a4GPMt + a5 ∆AKt

∆ L t+1 : Perubahan Laba Masa Depan

∆ L t : Perubahan Laba

∆Pt : Perubahan Piutang

∆BOt : Perubahan Biaya Operasi

∆GPMt : Perubahan Gross Profit Margin

b. ∆AKt+1 = a0 + a1 ∆Lt + a2∆Pt +a3 ∆BOt + a4∆GPMt + a5 ∆AKt

∆ AKt+1 : Perubahan Arus Kas Masa Depan

∆ L t : Perubahan Laba

∆Pt : Perubahan Piutang

∆BOt : Perubahan Biaya Operasi

∆GPMt : Perubahan Gross Profit Margin

∆AKt : Perubahan Arus Kas

3. Uji Hipotesis

a. Uji t (Uji Koefisien Regresi Parsial)

Pengujian ini dimagsudkan untuk mengetahui apakah secara indifidu variabel independent mempunyai pengaruh secara signifikan terhadap variabel dependen, dengan asumsi variabel independent lainnya konstan. Dalam penelitian ini, variabel laba, arus kas, piutang, biaya operasi, serta gross profit margin secara indifidu diuji pengaruhnya terhadap laba dan arus kas sebagai variabel dependen. Rumus Uji t adalah:

t = ) ( i Se

i

β β

Keterangan:

i

β

: Koefisien Regresi) ( i

Kriteria Pengujian

Apabila thitung< ttabel maka H0diterima, berarti variabel

inependen secara indifidu tidak berpengaruh secara signifikan terhadap variabel dependen pada derajad keyakinan tertentu.

Apabila thitung> ttabel maka H0ditolak yang berarti variabel

inependen secara indifidu berpengaruh secara signifikan terhadap variabel dependen pada derajad keyakinan tertentu.

b. Uji F (Uji Ketepatan Model)

Uji F adalah untuk mengetahui apakah variabel laba, arus kas, piutang, biaya operasi, dan gross profit margin secara bersama-sama mempunyai pengaruh yang signifikan terhadap arus kas masa depan.

c. Uji R2( Uji Ketepatan Perkiraan)

Metode ini digunakan untuk menilai proporsi total variasi variabel dependen yang dapat dijelaskan oleh variabel-variabel independent. R2 yang digumakan adalah R2 yangtelah memperhitungkan jumlah variabel bebas dalam suatu regresi atau R2 yang telah disesuaikan (adjusted R2), dirumuskan sebagai berikut:

R2=1-(1- R2) k N

N −

−1

Keterangan:

K : Banyaknya Variabel Kriteria Pengujian

BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

Tujuan penelitian ini adalah untuk menganalisis kemampuan informasi keuangan yang berupa laba, arus kas, piutang, biaya operasi, dan gross profit margin untuk memprediksi laba dan arus kas dimasa yang akan datang, pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia untuk periode tahun 2005-2007.

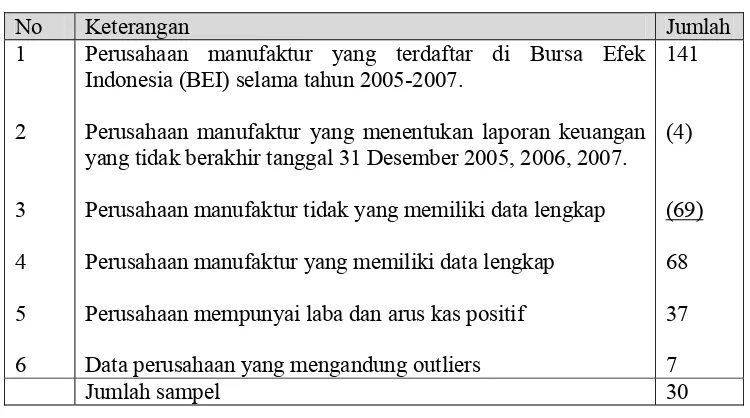

[image:62.612.148.523.503.712.2]Populasi pada penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode, 2005, 2006, dan 2007. Sampel dalam penelitian ini adalah perusahaan yang terdaftar di BEI yang dipilih dengan menggunakan metode purposive sampling. Adapun proses sampling dapat dilihat pada tabel 4.1 di bawah ini.

Tabel 4.1

Proses Pengambilan Sampel

No Keterangan Jumlah

1

2

3 4 5 6

Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2005-2007.

Perusahaan manufaktur yang menentukan laporan keuangan yang tidak berakhir tanggal 31 Desember 2005, 2006, 2007. Perusahaan manufaktur tidak yang memiliki data lengkap Perusahaan manufaktur yang memiliki data lengkap Perusahaan mempunyai laba dan arus kas positif Data perusahaan yang mengandung outliers

141

(4)

(69) 68 37 7

Jumlah sampel 30

Berdasarkan kriteria yang telah ditentukan seperti terlihat pada tabel 4.1 di atas diperoleh jumlah sampel sebanyak 30 perusahaan. Untuk keperluan perhitungan data disusun secara panel, jadi jumlah data dalam penelitian ini sebanyak 60 data (30 x 2). Penelitian ini menggunakan model lag, data laba, arus kas, piutang, biaya operasi, dan gross profit margin yang digunakan adalah data tahun 2005-2006, sedangkan data laba dan arus kas masa yang akan datang adalah data tahun 2006-2007.

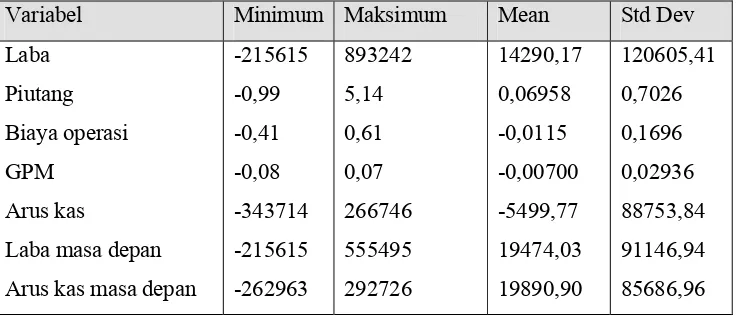

[image:63.612.153.521.405.565.2]Berdasarkan sampel yang diperoleh, dibawah ini akan disajikan deskripsi data yang digunakan dalam penelitian. Secara rinci deskripsi data disajikan dalam tabel 4.2 berikut ini.

Tabel 4.2 Deskripsi Data

Variabel Minimum Maksimum Mean Std Dev Laba

Piutang Biaya operasi GPM

Arus kas

Laba masa depan Arus kas masa depan

-215615 -0,99 -0,41 -0,08 -343714 -215615 -262963 893242 5,14 0,61 0,07 266746 555495 292726 14290,17 0,06958 -0,0115 -0,00700 -5499,77 19474,03 19890,90 120605,41 0,7026 0,1696 0,02936 88753,84 91146,94 85686,96 Sumber : lampiran 2

nilai tertinggi sebesar 5,14. Nilai mean untuk variabel biaya operasi adalah sebesar -0,0115 dengan standar deviasi sebesar 0,1696 dan nilai terendah sebesar -0,41 dan nilai tertinggi sebesar 0,07. Nilai mean untuk variabel GPM adalah sebesar -0,00700 atau dengan standar deviasi sebesar 0,02936 dan nilai terendah sebesar -0,08 dan nilai tertinggi sebesar 0,07. Nilai mean untuk variabel arus kas adalah sebesar -5499,77 dengan standar deviasi sebesar 88753,84 dan nilai terendah sebesar -343714 dan nilai tertinggi sebesar 266746.

Nilai mean untuk variabel laba masa depan adalah sebesar 19474,03 dengan standar deviasi sebesar 91146,94 dan nilai terendah sebesar -215615 dan nilai tertinggi sebesar 555495. Nilai mean untuk variabel arus kas masa depan adalah sebesar 19890,90 dengan standar deviasi sebesar 85686,96 dan nilai terendah sebesar -262963 dan nilai tertinggi sebesar 292726.

B. Pengujian Asumsi Klasik

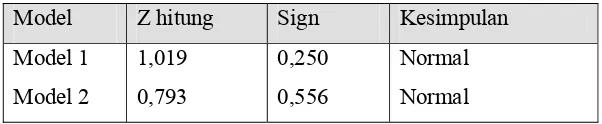

1. Uji Normalitas

[image:65.612.175.476.248.310.2]Hasil analisis terhadap asumsi normalitas dengan Kolmogorov-Smirnov terhadap nilai residual dari persamaan regresi disajikan dalam tabel berikut ini:

Tabel 4.3 Hasil Uji Normalitas

Model Z hitung Sign Kesimpulan Model 1

Model 2

1,019 0,793

0,250 0,556

Normal Normal Sumber : lampiran 3

Hasil uji normalitas pada tabel 4.3, menunjukan bahwa nilai probabilitas pada jumlah sampel (N) sebesar 60 adalah 0,250 pada model 1 (laba masa depan) dan 0,556 pada model 2 (arus kas masa depan), hal ini menunjukan bahwa nilai signifikansi pada masing-masing model lebih besar dari 0,05 (p > 0,05), berarti sebaran data berdistribusi normal.

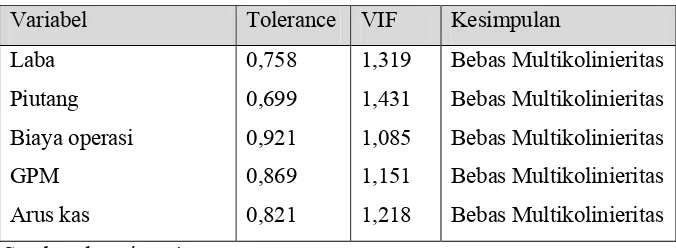

2. Uji Multikolinieritas

sebagai dasar analisis. Hasil yang diperoleh dapat dilihat pada tabel berikut:

Tabel 4.4

Hasil Uji Multikolinieritas Model Pertama Variabel Tolerance VIF Kesimpulan Laba Piutang Biaya operasi GPM Arus kas 0,758 0,699 0,921 0,869 0,821 1,319 1,431 1,085 1,151 1,218 Bebas Multikolinieritas Bebas Multikolinieritas Bebas Multikolinieritas Bebas Multikolinieritas Bebas Multikolinieritas

Sumber: lampiran 4

Tabel 4.5

Hasil Uji Multikolinieritas Model Kedua

Variabel Tolerance VIF Kesimpulan Laba Piutang Biaya operasi GPM Arus kas 0,758 0,699 0,921 0,869 0,821 1,319 1,431 1,085 1,151 1,218 Bebas Multikolinieritas Bebas Multikolinieritas Bebas Multikolinieritas Bebas Multikolinieritas Bebas Multikolinieritas

Sumber: lampiran 4 3. Uji Heteroskedastisitas

Heteroskedatisitas adalah keadaan dimana varian setiap variabel gangguan (disturbance term) yang dibatasi oleh nilai tertentu pada variabel-variabel bebas tidak berbentuk nilai konstan yang sama dengan σ2. Untuk mengetahui ada tidaknya masalah heteroskedatisitas akan

Tabel 4.6

Hasil Uji Heteroskedastisitas Model Pertama Variabel t-hitung Prob Kesimpulan Laba Piutang Biaya operasi GPM Arus kas -0,039 -0,383 0,979 0,301 0,468 0,969 0,704 0,332 0,765 0,642 Bebas Heteroskedastisitas Bebas Heteroskedastisitas Bebas Heteroskedastisitas Bebas Heteroskedastisitas Bebas Heteroskedastisitas

Sumber: lampiran 5

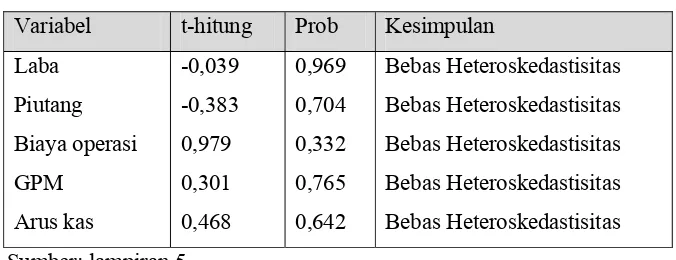

Hasil pengujian pada tingkat signifikansi 5% menunjukkan nilai probabilitas masing-masing variabel bebas lebih besar dari 0,05, maka dapat disimpulkan untuk kelima variabel tidak ada masalah heteroskedastisitas. Dengan demikian tidak terjadi masalah heteroskedastisitas.

Tabel 4.7

Hasil Uji Heteroskedastisitas Model Kedua Variabel t-hitung Prob Kesimpulan Laba Piutang Biaya operasi GPM Arus kas 0,548 -1,196 1,469 1,124 -2,627 0,586 0,237 0,148 0,266 0,011 Bebas Heteroskedastisitas Bebas Heteroskedastisitas Bebas Heteroskedastisitas Bebas Heteroskedastisitas Terjadi Heteroskedastisitas

Sumber: lampiran 5 [image:67.612.166.500.455.585.2]

heteroskedastisitas. Sedangkan untuk variabel arus kas mempunyai nilai signifikansi sebesar 0,011 < 0,05, berarti arus kas mempunyai masalah heteroskedastisitas.

4. Autokorelasi

Auto korelasi menggambarkan adanya korelasi berurutan antara unsur-unsur variabel gangguan (disturbance term) dalam suatu rangkaian data runtun waktu (time series). Untuk melihat adanya auto korelasi dalam penelitian ini digunakan metode Durbin-Watson (D-W).

Tabel 4.8 Hasil Uji Autokorelasi

Model DW Dl du 4-du Keterangan Regresi Model 1

Regresi Model 1

2,111 1,845

1,41 1,41

1,77 1,744

2,23 2,23

Bebas Auto Bebas Auto Sumber : lampiran 6

Dengan nilai DW sebesar 2,111 pada model pertama dan 1,845 pada model kedua dimana angka tersebut berada diantara du – 4-du (1,77

≤ DW ≤ 2,23), sehingga dapat disimpulkan tidak terjadi autokorelasi.

Berdasarkan uji asumsi klasik (normalitas, autokorelasi, multikolinieritas, heteroskedastisitas) diperoleh bahwa dalam model yang digunakan sudah tidak terjadi penyimpangan asumsi klasik, artinya model regresi pada penelitian dapat digunakan sebagai dasar analisis.

C. Pengujian Hipotesis

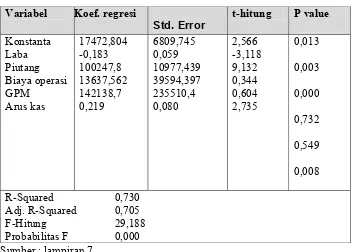

margin untuk memprediksi laba dan arus kas dimasa yang akan datang. Analisis ini dilakukan dengan menggunakan analisis regresi linear berganda. Hasil analisis dapat dilihat sebagai berikut.

1. Pengujian Terhadap Laba Masa Yang Akan Datang

[image:69.612.150.503.321.573.2]Pada pengujian hipotesis pertama ini dimaksudkan untak mengetahui ada tidaknya pengaruh laba, arus kas, piutang, biaya operasi, dan gross profit margin untuk memprediksi laba dimasa yang akan datang.

Tabel 4.9

Rangkuman Hasil Regresi Linier Berganda

Variabel Koef. regresi

Std. Error

t-hitung P value

Konstanta Laba Piutang Biaya operasi GPM Arus kas 17472,804 -0,183 100247,8 13637,562 142138,7 0,219 6809,745 0,059 10977,439 39594,397 235510,4 0,080 2,566 -3,118 9,132 0,344 0,604 2,735 0,013 0,003 0,000 0,732 0,549 0,008 R-Squared 0,730

Adj