KEMAMPUAN LABA DAN ARUS KAS

MEMPREDIKSI ARUS KAS MENGGUNAKAN

PARTIAL ADJUSTMENT MODEL

Meliana

Binus University, JakartaJl. Kebon Jeruk Raya No. 27 Kebon Jeruk - Jakarta Barat 11530

Titik Indrawati

Binus University, Jakarta

Jl. Kebon Jeruk Raya No. 27 Kebon Jeruk - Jakarta Barat 11530

ABSTRAK

Tujuan dari penelitian ini adalah menjelaskan kemampuan laba operasi dan arus kas dari aktivitas operasi sebagai prediktor arus kas dari aktivitas operasi masa depan. Dengan mengetahui kemampuan arus kas saat ini sebagai prediktor arus kas masa depan, maka sekaligus dapat diartikan perusahaan mempunyai target arus kas yang optimal. Penelitian ini menggunakan metode analisis kuantitatif deskriptif dan menggunakan data sekunder yang berupa laporan laba rugi dan laporan arus kas periode 2009-2011 pada perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia (BEI). Dari penelitian ini dapat diketahui bahwa laba operasi dan arus kas dari aktivitas operasi memiliki kemampuan sebagai prediktor arus kas dari aktivitas operasi masa depan dan dengan menggunakan Partial Adjustment Model dapat dihitung speed of adjustment (kecepatan yang diperlukan) untuk mencapai target arus kas operasi yang optimal.

Kata kunci : laba operasi, arus kas dari aktivitas operasi, prediksi laba dan arus kas,

partial adjustment model

ABSTRACT

The purpose of this study is to explain the ability of operating earnings and cash flow from operating activities as a predictor of the future cash flow from operating activities. By knowing the ability of current cash flow as a predictor of future cash flows, then it could well mean the firm has an optimal cash flow targets. This research uses descriptive quantitative analysis method and using secondary data in the form of an income statement and cash flow statement in the period 2009-2011 manufacturing companies listed on the Indonesia Stock Exchange (BEI). From this research it is known that the operating profit and cash flow from operating activities has the ability as a predictor of the future cash flow from operating activities and by using the Partial Adjustment Model can be calculated speed of adjustment (the speed necessary) to achieve optimal operating cash flow.

Keywords: operating income, cash flows from operating activities, earnings and cash flow

PENDAHULUAN

Informasi mengenai laba sangat diperlukan bagi berbagai pihak yang terkait dengan perusahaan. Bukan hanya pihak manajemen perusahaan tetapi juga pihak-pihak lain seperti investor, calon investor, bank dan juga pemerintah. Informasi laba beserta data-data keuangan lain perusahaan pada periode-periode sebelumnya dapat dikumpulkan dan dianalisis untuk memberikan gambaran bagaimana perkembangan kinerja suatu perusahaan.

Cara lain untuk melihat hasil kinerja keuangan perusahaan yaitu dari laporan arus kas perusahaan. Berdasarkan PSAK No.2 tahun 2009, informasi arus kas berguna untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas serta memungkinkan pengguna menganalisis dan mengembangkan model untuk menilai dan membandingkan nilai kini arus kas masa depan dari berbagai perusahaan (future cash flow). \

Informasi dari arus kas yang umumnya diberi perhatian lebih oleh para pengguna adalah besarnya arus kas dari aktivitas operasi perusahaan. Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator utama untuk menentukan apakah kegiatan operasi perusahaan dapat menghasilkan arus kas yang cukup untuk membiayai kegiatan operasional perusahaan serta membayar pinjaman dan dividen tanpa mengandalkan sumber pendanaan dari luar. Arus kas dari aktivitas operasi merupakan besarnya kas yang diperoleh dan digunakan oleh perusahaan pada suatu periode tertentu. Oleh karena itu, arus kas tersebut pada umumnya berasal dari transaksi dan peristiwa lain yang mempengaruhi penetapan laba atau rugi perusahaan.

Terdapat beberapa penelitian yang telah membuktikan bahwa informasi akuntansi memiliki kemampuan prediksi, baik informasi laba maupun arus kas dalam memprediksi arus kas di masa yang akan datang. Selain itu ditunjukkan juga bahwa laba dan arus kas memang memiliki daya prediksi yang cukup tinggi terhadap arus kas masa depan.

Secara garis besar, penelitian-penelitian yang ada menghasilkan dua kesimpulan yang berbeda yaitu laba memiliki kemampuan prediksi lebih baik dibanding arus kas terhadap arus kas masa depan dan arus kas memiliki kemampuan prediksi yang lebih baik dibanding laba terhadap arus kas masa depan. Dechow et al (1997), Kim dan Kross (2002) serta Watson dan Wells (2005) menyimpulkan bahwa laba memiliki kemampuan prediksi terhadap aliran kas di masa yang akan datang yang lebih tinggi dibandingkan dengan aliran kas. Sedangkan dalam penelitiannya Bowen et al. (1986), DeFond dan Hung (2001), Bandi dan Rahmawati (2005), Dahler dan Febriyanto (2005), Joni (2011), dan S. Yaniartha (2011) tidak mendapatkan hasil yang sama dengan peneliti-peneliti tersebut. Mereka menyimpulkan bahwa aliran kas memiliki kemampuan prediksi terhadap aliran kas di masa yang akan datang yang lebih tinggi dibandingkan dengan laba. Beberapa bukti tersebut menunjukkan hasil yang tidak konsisten mengenai kemampuan prediksi antara laba dan aliran kas.

Dalam menganalisis kemampuan prediksi, diperlukan data dari periode sebelumnya untuk memprediksi hasil periode selanjutnya. Dengan demikian variabel bebas yang digunakan merupakan variabel dari periode sebelumnya atau yang biasa disebut dengan variabel lag. Jika variabel bebas merupakan variabel lag dari variabel terikat, maka akan timbul resiko terjadinya korelasi antara variabel tersebut dengan error yang dapat menyebabkan hasil pengujian menjadi bias dan tidak konsisten. “Jika variabel bebas dalam model regresi berkorelasi dengan gangguan stokastik, estimator OLS tidak hanya bias, tetapi juga tidak konsisten, bahkan jika ukuran sampel meningkat tanpa batas (tak terhingga), estimator tidak mendekati jumlah populasi mereka yang sebenarnya. Oleh karena itu, estimasi Koyck dan model harapan adaptif dengan prosedur OLS biasa dapat menghasilkan hasil yang sangat menyesatkan.” (Gujarati, 2003:677).

Mengacu pada Gujarati (2003), hal tersebut dapat dihindari dengan menggunakan Partial

Adjustment Model (PAM) karena dengan menggunakan model ini korelasi antara variabel bebas dengan error dapat dihindari dan estimasi OLS dari partial adjustment model akan menghasilkan estimasi yang

konsisten.

Dengan demikian, tujuan dari penelitian ini adalah untuk menjelaskan kemampuan laba operasi dan arus kas dari aktivitas operasi sebagai prediktor arus kas dari aktivitas operasi masa depan. Dengan mengetahui kemampuan arus kas saat ini sebagai prediktor arus kas masa depan, maka sekaligus dapat diartikan perusahaan mempunyai target arus kas yang optimal.

Berdasarkan teori serta penelitian-penelitian terdahulu maka dapat disusun hipotesis sebagai berikut:

H1 : Laba memiliki kemampuan sebagai prediktor arus kas masa depan.

H2 : Perusahaan mempunyai arus kas dari aktivitas operasi optimal yang dijadikan target perusahaan.

METODE PENELITIAN

Jenis penelitian yang dilakukan termasuk ke dalam penelitian kuantitatif dengan melakukan pengujian hipotesis. Penelitian ini berusaha menjelaskan hubungan kausal antara laba dan arus kas operasi sebagai variabel bebas terhadap arus kas operasi masa depan sebagai variabel terikat untuk mengetahui kemampuan prediksi variabel bebas terhadap variabel terikat.

Data yang digunakan dalam penelitian ini merupakan data sekunder berupa laporan keuangan perusahaan manufaktur yang terdaftar di BEI pada tahun 2009-2011. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling di mana sampel dipilih berdasarkan pertimbangan tertentu yang termasuk dalam nonprobability sampling.

Variabel terikat yang digunakan dalam penelitian ini adalah nilai ln dari arus kas masa depan, merupakan arus kas dari aktivitas operasi pada periode setelah periode variabel bebas (masa depan). Variabel bebas yang digunakan yaitu Nilai ln dari laba, yaitu laba operasi atau laba usaha yang diperoleh sebelum pendapatan lain-lain, bunga dan pajak serta nilai ln dari arus kas, yaitu arus kas yang berasal dari aktivitas operasi perusahaan. Dalam penelitian ini arus kas dari aktivitas investasi dan pendanaan tidak digunakan. Hal ini dilakukan dengan maksud untuk menunjukkan kas yang benar-benar dihasilkan dari kegiatan operasi perusahaan. Kedua variabel bebas yang digunakan dalam penelitian ini merupakan variabel lag (dari periode sebelum periode variabel terikat yang diamati).

Dalam penelitian ini analisis dilakukan dengan menggunakan Ordinary Least Square (OLS) dengan metode yang digunakan yaitu Partial Adjustment Model. Dalam model ini, variabel terikat dianggap merupakan suatu nilai optimal yang diharapkan. Dengan demikian persamaan yang digunakan dalam penelitian ini adalah

LN_CFOt+1 = α0 + α1LN_LABAt + α2LN_CFOt + vt+1

Keterangan:

LN_CFOt+1 = ln dari arus kas aktivitas operasi masa depan

α = koefisien konstanta

LN_LABAt = ln dari laba operasi periode sekarang

LN_CFOt = ln dari arus kas aktivitas operasi periode sekarang

vt+1 = variabel penggangu (error)

Pengujian hipotesis akan dilakukan dengan menggunakan Partial Adjustment Model (PAM). Tetapi sebelumnya perlu dilakukan pengujian asumsi klasik OLS yaitu uji multikoleniaritas, uji heterokedasitas dan uji autokorelasi serta uji normalitas data untuk mencegah penyimpangan asumsi klasik pada model yang digunakan dalam penelitian ini.

Pengujian asumsi klasik OLS yang dilakukan antara lain: 1. Uji Normalitas Data

Pengujian normalitas dilakukan untuk melihat apakah data yang digunakan dalam penelitian memiliki distribusi yang normal atau tidak. Pengujian ini dilakukan dengan melihat nilai signifikansi Kolmogorov-Smirnov atas nilai residual.

2. Uji Multikolinearitas Data

Untuk mengetahui terjadi atau tidaknya multikolinearitas dalam suatu data dapat dilihat dari nilai

tolerance dan VIF dari masing-masing variabel. Jika nilai tolerance < 0.01 atau VIF > 10 maka

terjadi multikolinearitas. Jika nilai tolerance > 0.01 atau VIF < 10 maka tidak terjadi multikolinearitas.

3. Uji Heterodekasitas Data

Pengujian ini dilakukan untuk mengetahui apakah ada penyimpangan (variance) residual satu pengamatan ke pengamatan lain pada model regresi. Salah satu cara yang digunakan untuk mendeteksinya adalah dengan melihat scatterplot (nilai prediksi dependen ZPRED dengan residual SRESID) yang disebut dengan metode grafik. Jika titik-titik pada scatterplot menyebar dan tidak membentuk pola tertentu maka tidak terjadi heterodekasitas.

4. Uji Autokorelasi

Pengujian ini bertujuan untuk mengetahui apakah terdapat korelasi antara variabel pengganggu (error) periode t+1 dengan periode sebelumnya (t). Hal tersebut dapat dideteksi dengan melakukan Durbin-Watson test atau uji Breusch-Godfrey. Oleh karena pada variabel bebas model penelitian ini terdapat variabel lag dari variabel terikat (autoregressive model) maka digunakan uji Breusch-Godfrey untuk pengujiannya.

HASIL DAN BAHASAN

Hasil perhitungan model regresi menggunakan bantuan SPSS v16 sebagai berikut: 1. Persamaan Tahun 2009

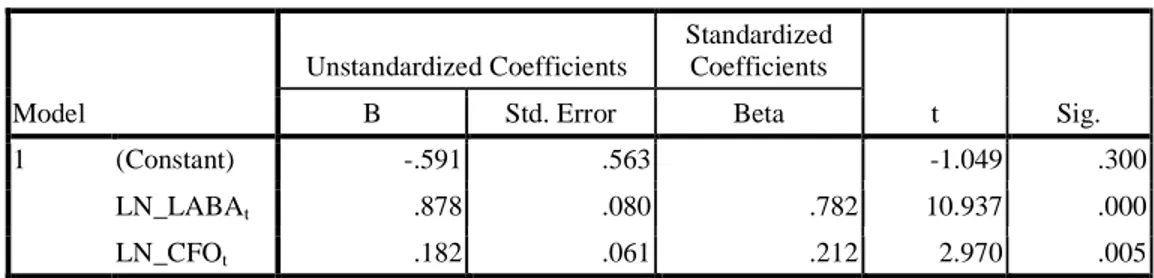

Tabel 1 Hasil Regresi Persamaan Tahun 2009

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -.591 .563 -1.049 .300 LN_LABAt .878 .080 .782 10.937 .000 LN_CFOt .182 .061 .212 2.970 .005

a. Dependent Variable: LN_CFOt+1

Dari hasil perhitungan pada Tabel 4.13 diperoleh persamaan regresi sebagai berikut :

LN_CFOt+1 = -0,591+ 0,878LN_LABAt + 0,182LN_CFOt ……….(1)

a) Uji Parsial (Uji t)

Pengujian ini dilakukan untuk mengetahui pengaruh masing-masing variabel bebas terhadap variabel terikat. Dari Tabel 1 dapat diketahui nilai variabel LN_LABAt sebesar

0.878 dengan tingkat signifikansi sebesar 0,000 yang bernilai lebih kecil daripada 0,05. Hal tersebut berarti bahwa laba operasi saat ini memiliki pengaruh yang signifikan terhadap arus kas operasi masa depan. Untuk variabel bebas kedua yaitu LN_CFOt

diperoleh variabel dengan tingkat signifikansi 0,005 yang bernilai lebih kecil 0,05. Hal tersebut berarti bahwa arus kas operasi saat ini memiliki pengaruh yang signifikan terhadap arus kas operasi masa depan.

b) Uji simultan (Uji F)

Pengujian ini dilakukan untuk mengetahui pengaruh variabel-variabel bebas secara bersama-sama terhadap variabel terikat.

Tabel 2 Uji F Persamaan Tahun 2009 ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 169.057 2 84.529 285.616 .000a

Residual 12.430 42 .296

Total 181.487 44

a. Predictors: (Constant),LN_ CFOt, LN_LABAt

b. Dependent Variable: LN_CFOt+1

Dari Tabel 2 dapat dilihat bahwa kedua variabel secara bersama-sama tingkat signifikan 0,000 yang jauh lebih kecil dari 0,05. Hal tersebut menunjukkan bahwa variabel bebas secara bersama-sama memiliki pengaruh yang signifikan terhadap variabel terikat.

c) Koefisien Determinasi

Koefisien Determinasi (R2) digunakan untuk melihat seberapa besar kemampuan variabel bebas menjelaskan variabel terikat.

Berdasarkan Tabel 3 nilai R2 sebesar 0,932 atau 93,2% yang berarti 93,2% nilai arus kas operasi satu tahun ke depan dapat dijelaskan oleh laba operasi dan arus kas operasi saat ini. Sisanya sebesar 6,8% dapat dijelaskan oleh variabel lainnya yang tidak disertakan dalam penelitian ini.

Tabel 3 Koefisien Determinasi Persamaan Tahun 2009 Model R R Square Adjusted R Square Std. Error of the Estimate 1 .965a .932 .928 .54401

a. Predictors: (Constant), LN_CFOt, LN_LABAt

b. Dependent Variable: LN_CFOt+1

2. Persamaan Tahun 2010

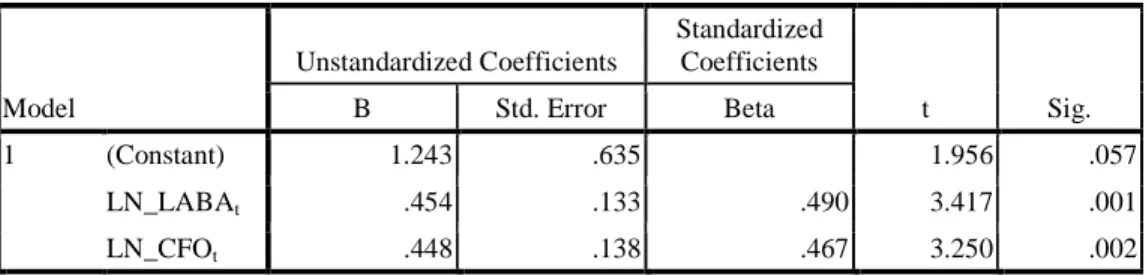

Dari hasil perhitungan pada Tabel 4 diperoleh persamaan regresi sebagai berikut:

LN_CFOt+1 = 1,234 + 0,454LN_LABAt + 0,448LN_CFOt ……….(2)

Tabel 4 Hasil Regresi Persamaan Tahun 2010

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 1.243 .635 1.956 .057 LN_LABAt .454 .133 .490 3.417 .001 LN_CFOt .448 .138 .467 3.250 .002

a. Dependent Variable: LN_CFOt+1

a) Uji Parsial (Uji t)

Pengujian ini dilakukan untuk mengetahui pengaruh masing-masing variabel bebas terhadap variabel terikat. Dari Tabel 4 dapat variabel LN_LABAt memiliki tingkat

signifikansi sebesar 0,001 yang bernilai lebih kecil 0,05. Hal tersebut menunjukkan bahwa laba operasi saat ini memiliki pengaruh yang signifikan terhadap arus kas operasi masa depan. Untuk variabel bebas kedua yaitu LN_CFOt diketahui tingkat signifikansi 0,002

yang bernilai lebih kecil 0,05. Hal tersebut berarti bahwa arus kas operasi saat ini memiliki pengaruh yang signifikan terhadap arus kas operasi masa depan.

b) Uji simultan (Uji F)

Pengujian ini dilakukan untuk mengetahui pengaruh variabel-variabel bebas secara bersama-sama terhadap variabel terikat. Dari Tabel 5 dapat dilihat bahwa nilai Fhitung

sebesar 154,864 dengan tingkat signifikan 0,000 yang jauh lebih kecil dari 0,05. Hal tersebut menunjukkan bahwa variabel bebas secara bersama-sama memiliki pengaruh yang signifikan terhadap variabel terikat.

Tabel 5 Uji F Persamaan Tahun 2010 ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 156.950 2 78.475 154.864 .000a

Residual 20.776 41 .507

Total 177.726 43

a. Predictors: (Constant), LN_CFOt, LN_LABAt

b. Dependent Variable: LN_CFOt+1

Koefisien Determinasi (R2) digunakan untuk melihat seberapa besar kemampuan variabel bebas menjelaskan variabel terikat.

Tabel 6 Koefisien Determinasi Persamaan Tahun 2010

Model R R Square Adjusted R Square Std. Error of the Estimate 1 .940a .883 .877 .71185

a. Predictors: (Constant), LN_CFOt, LN_LABAt

b. Dependent Variable: LN_CFOt+1

Nilai R2 sebesar 0,883 atau 88,3% yang berarti 88,3% nilai arus kas operasi satu tahun ke depan dapat dijelaskan oleh laba operasi dan arus kas operasi saat ini. Sisanya sebesar 11,7% dapat dijelaskan oleh variabel lainnya yang tidak disertakan dalam penelitian ini.

3. Persamaan Tahun 2011

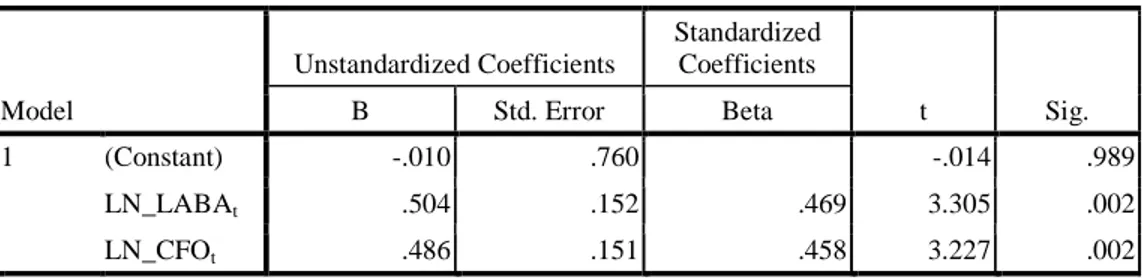

Tabel 7 Hasil Regresi Persamaan Tahun 2011

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -.010 .760 -.014 .989 LN_LABAt .504 .152 .469 3.305 .002 LN_CFOt .486 .151 .458 3.227 .002

a. Dependent Variable: LN_CFOt+1

Dari hasil perhitungan Tabel 7 diperoleh persamaan regresi sebagai berikut :

LN_CFOt+1 = -0,01 + 0.504LN_LABAt + 0,486LN_CFOt ……….(3)

a) Uji Parsial (Uji t)

Pengujian ini dilakukan untuk mengetahui pengaruh masing-masing variabel bebas terhadap variabel terikat. Dari Tabel 7 dapat diketahui nilai thitung untuk variabel

LN_LABAt sebesar 3,305 dengan tingkat signifikansi sebesar 0,002 yang bernilai lebih

kecil dari 0,05. Hal tersebut berarti bahwa laba operasi saat ini memiliki pengaruh yang signifikan terhadap arus kas operasi masa depan. Untuk variabel bebas kedua yaitu LN_CFOt diperoleh thitung sebesar 3,227 dengan tingkat signifikansi 0,002 yang bernilai

lebih kecil dari 0,05. Hal tersebut berarti bahwa arus kas operasi saat ini memiliki pengaruh yang signifikan terhadap arus kas operasi masa depan.

b) Uji simultan (Uji F)

Tabel 8 Uji F Persamaan Tahun 2011 ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 216.563 2 108.282 121.462 .000a

Residual 47.249 53 .891

Total 263.812 55

a. Predictors: (Constant), LN_CFOt, LN_LABAt

Pengujian ini dilakukan untuk mengetahui pengaruh variabel-variabel bebas secara bersama-sama terhadap variabel terikat. Dari Tabel 8 dapat dilihat bahwa nilai Fhitung

sebesar 121,462 dengan tingkat signifikan 0,000 yang jauh lebih kecil dari 0,05. Hal tersebut menunjukkan bahwa variabel bebas secara bersama-sama memiliki pengaruh yang signifikan terhadap variabel terikat.

c) Koefisien Determinasi

Koefisien Determinasi (R2) digunakan untuk melihat seberapa besar kemampuan variabel bebas menjelaskan variabel terikat.

Tabel 9 Koefisien Determinasi Persamaan Tahun 2011

Model R R Square Adjusted R Square Std. Error of the Estimate 1 .906a .821 .814 .94419

a. Predictors: (Constant), LN_CFOt, LN_LABAt

b. Dependent Variable: LN_CFOt+1

Nilai R2 sebesar 0,821 atau 82,1% berarti 82,1% nilai arus kas operasi satu tahun ke depan dapat dijelaskan oleh laba operasi dan arus kas operasi saat ini. Sisanya sebesar 17,9% dapat dijelaskan oleh variabel lainnya yang tidak disertakan dalam penelitian ini.

Partial Adjustment Model (PAM)

1. Persamaan Tahun 2009

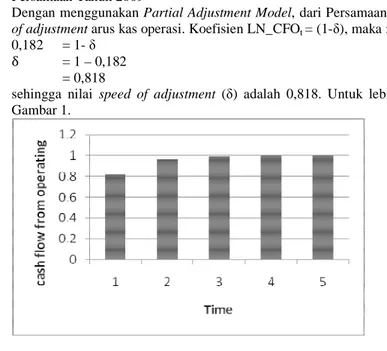

Dengan menggunakan Partial Adjustment Model, dari Persamaan (1) dapat dihitung nilai speed

of adjustment arus kas operasi. Koefisien LN_CFOt = (1-δ), maka :

0,182 = 1- δ δ = 1 – 0,182

= 0,818

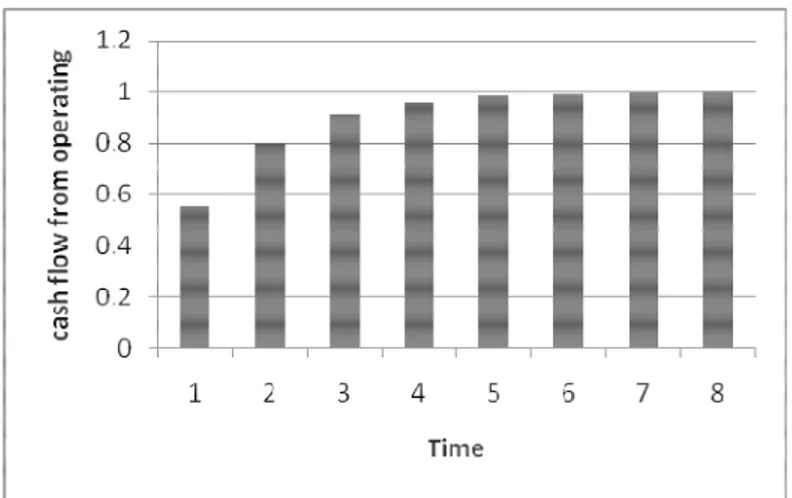

sehingga nilai speed of adjustment (δ) adalah 0,818. Untuk lebih jelasnya dapat dilihat pada Gambar 1.

Gambar 1 Speed of Adjustment Persamaan Tahun 2009

Dari Gambar 1 dapat dilihat bahwa dengan nilai speed of adjustment sebesar 0,818 arus kas optimal dapat dicapai dalam kurun waktu 3-5 tahun ke depan. Dengan demikian dapat diketahui bahwa perusahaan memiliki arus kas optimal yang dijadikan target oleh perusahaan. 2. Persamaan Tahun 2010

Dengan menggunakan Partial Adjustment Model, dari Persamaan (2) dapat dihitung nilai speed

of adjustment arus kas operasi. Koefisien LN_CFOt = (1-δ), maka :

δ = 1 – 0,448 = 0,552

sehingga nilai speed of adjustment (δ) adalah 0,552. Untuk lebih jelasnya dapat dilihat pada Gambar 2.

Gambar 2 Speed of Adjustment Persamaan Tahun 2010

Dari Gambar 2 dapat dilihat bahwa dengan nilai speed of adjustment sebesar 0,552 arus kas optimal dapat dicapai dalam kurun waktu 7-8 tahun ke depan. Dengan demikian dapat diketahui bahwa perusahaan memiliki arus kas optimal yang dijadikan target oleh perusahaan. 3. Persamaan Tahun 2011

Dengan menggunakan Partial Adjustment Model, dari Persamaan (3) dapat dihitung nilai speed

of adjustment arus kas operasi. Koefisien LN_CFOt = (1-δ), maka :

0,486 = 1- δ δ = 1 – 0,486

= 0,514

sehingga nilai speed of adjustment (δ) adalah 0,514. Untuk lebih jelasnya dapat dilihat pada Gambar 3.

Dari Gambar 3 dapat dilihat bahwa dengan nilai speed of adjustment sebesar 0,514 arus kas optimal dapat dicapai dalam kurun waktu 9-10 tahun ke depan. Dengan demikian dapat diketahui bahwa perusahaan memiliki arus kas optimal yang dijadikan target oleh perusahaan.

Gambar 3 Speed of Adjustment Persamaan Tahun 2010 Pembahasan

Pada penelitian ini ditemukan bahwa pada di seluruh persamaan, laba memiliki kemampuan prediksi yang tinggi. Hal tersebut berarti bahwa laba pada tahun 2008, 2009 dan 2010 memang memiliki kemampuan prediksi yang baik terhadap arus kas masa depan yakni arus kas tahun 2009, 2010 dan 2011. Hal ini sejalan dengan hasil penelitian Dechow et al (1997), Kim dan Kross (2002) serta Watson dan Wells (2005).

Selain laba, arus kas juga merupakan informasi keuangan yang sering digunakan untuk memprediksi. Beberapa penelitian terdahulu juga menemukan bahwa arus kas memiliki fungsi prediksi yang baik terhadap arus kas masa depan. Konsisten dengan hasil penelitian Bowen et al. (1986), DeFond dan Hung (2001), Bandi dan Rahmawati (2005), Dahler dan Febriyanto (2005), Joni (2011), serta S. Yaniartha (2011) hasil penelitian ini juga menemukan bahwa arus kas merupakan prediktor arus kas masa depan yang baik. Pada model persamaan tahun 2009, 2010 dan 2011 ditemukan bahwa arus kas memiliki kemampuan prediksi yang tinggi terhadap arus kas. Hal tersebut berarti arus kas pada tahun 2008, 2009 dan 2010 secara berturut-turut dapat memprediksi arus kas di tahun 2009, 2010 dan 2011.

Penelitian ini juga menunjukkan bahwa laba memiliki kemampuan yang lebih baik dalam memprediksi arus kas masa depan dibandingkan dengan arus kas. Hal ini bertolak belakang dengan hasil penelitian yang dilakukan oleh Bowen et al. (1986), DeFond dan Hung (2001), Bandi dan Rahmawati (2005), Dahler dan Febriyanto (2005), Joni (2011), serta S. Yaniartha (2011) yang menyatakan bahwa arus kas merupakan prediktor yang lebih baik daripada laba untuk memprediksi arus kas masa depan. Tetapi penelitian ini memiliki hasil yang senada dengan penelitian Dechow et al (1997), Kim dan Kross (2002) serta Watson dan Wells (2005) hasil penelitian yang menemukan hal serupa.

Selanjutnya dari penelitian ini dapat kita lihat bahwa laba dan arus kas secara bersama-sama dapat menjadi prediktor yang lebih baik. Oleh karena itu, laba dan arus kas dapat digunakan secara bersama-sama untuk mendapatkan hasil prediksi yang lebih baik atas arus kas masa depan.

Selain dari hasil tersebut, pada persamaan tahun 2009, 2010 dan 2011 dengan menggunakan

Partial Adjustment Model dapat diketahui speed of adjustment atau kecepatan yang dimiliki untuk

mencapai arus kas yang optimal. Seperti yang telah dipaparkan sebelumnya dalam penggunaan Partial

Adjustment Model, variabel terikat (arus kas masa depan) diasumsikan memiliki nilai optimal yang

dijadikan target untuk dicapai oleh perusahaan sehingga dengan diperolehnya nilai speed of adjustment dapat diketahui pula waktu yang diperlukan untuk mencapai arus kas optimal tersebut.

Pada persamaan tahun 2009 dengan kecepatan 0,818 per tahunnya berarti arus kas mendekati 81,8% pada tahun berikutnya kemudian 81,8% lagi dari 17,2% sisanya dan demikian seterusnya sehingga dapat dibuat grafik seperti pada Gambar 1 yang menunjukkan bahwa arus kas optimal akan tercapai dalam kurun waktu 3-5 tahun ke depan. Pada persamaan tahun 2010 dengan kecepatan 0,552 per tahunnya berarti arus kas mendekati 55,2% pada tahun berikutnya kemudian 55,2% lagi dari 44,8% sisanya dan demikian seterusnya sehingga dapat dibuat grafik seperti pada Gambar 2 yang menunjukkan bahwa arus kas optimal akan tercapai dalam kurun waktu 7-8 tahun ke depan. Pada persamaan tahun 2011 dengan kecepatan 0,514 per tahunnya berarti arus kas mendekati 51,4% pada tahun berikutnya kemudian 51,4% lagi dari 48,6% sisanya dan demikian seterusnya sehingga dapat dibuat grafik seperti pada Gambar 3 yang menunjukkan bahwa arus kas optimal akan tercapai dalam kurun waktu 9-10 tahun ke depan.

SIMPULAN DAN SARAN

Pada penelitian ini ditemukan bahwa pada persamaan tahun 2009, 2010 dan 2011 laba operasi dan arus kas dari aktivitas operasi memiliki kemampuan prediksi yang tinggi terhadap arus kas dari aktivitas operasi masa depan sehingga hipotesis pertaman dan ketiga pada penelitian ini diterima. Hasil penelitian ini juga menemukan bahwa laba merupakan prediktor arus kas masa depan yang lebih baik dibandingkan dengan arus kas. Hal ini bertolak belakang dengan hasil penelitian yang dilakukan oleh Bowen et al. (1986), DeFond dan Hung (2001), Bandi dan Rahmawati (2005), Dahler dan Febriyanto (2005), Joni (2011), serta S. Yaniartha (2011) yang menyatakan bahwa arus kas merupakan prediktor yang lebih baik daripada laba untuk memprediksi arus kas masa depan. Tetapi penelitian ini memiliki hasil yang senada dengan penelitian Dechow et al (1997), Kim dan Kross (2002) serta Watson dan Wells (2005) yang menemukan hal serupa.

Penggunaan Partial Adjustment Model (PAM) menghindarkan persamaan dari resiko terjadinya korelasi antara variabel bebas yang merupakan lag dari variabel terikat dengan variabel penggangu (error) yang dapat menyebabkan persamaan menjadi bias dan tidak konsisten. Selain itu, dengan menggunakan Partial Adjustment Model dapat diketahui speed of adjustment atau kecepatan yang dimiliki perusahaan untuk mencapai arus kas yang optimal yang sekaligus menandakan bahwa

perusahaan memiliki arus kas operasi optimal yang dijadikan target oleh perusahaan sehingga hipotesis kedua pada penelitian ini diterima.

Penelitian ini tidak menggunakan data panel dengan pemodelan pooled least square, fixed effect atau random effect model. Penelitian ini menggunakan data time series tiga tahun (2009, 2010, dan 2011) dan data cross sectional sebanyak 45 perusahaan pada tahun 2009, 44 perusahaan tahun 2010, dan 56 perusahaan tahun 2011 untuk mendapat tiga persamaan regresi (tahun 2009, 2010, dan 2011). Bagi peneliti selanjutnya agar menggabungkan data time series dan cross sectional menjadi data panel.

REFERENSI

Bandi & Rahmawati. (2005). Relevansi Kandungan Informasi Komponen Arus Kas dan Laba dalam Memprediksi Arus Kas Masa Depan. Jurnal Akuntansi dan Bisnis Vol. 5 No. 1. pp 27-42. Bowen, R. M., Burgstahler, D., & Lane A. Daley. (1986). Evidence on The Relationship Between

Earnings and Various Measures of Cash Flows. The Accounting Review. (LXI) No. 4. pp 713— 725.

Dahler, Y & Febrianto, R. (2005). Kemampuan Prediktif Earnings dan Arus Kas dalam Memprediksi Arus Kas Masa Depan. Paper dipresentasikan pada Simposium Nasional Akuntansi 9 Padang. Dechow, P.M., S.P. Kothari dan R.L. Watts. (1998). The Relation Between Earnings and Cash Flows.

Journal of Accounting and Economics 25. pp. 133—168.

DeFond, Mark & Hung, Mingyi. (2001). An Empirical Analysis of Analysts’ Cash Flow Forecast. http://papers.ssrn.com/sol3/papers.cfm?abstract_id=265773. Diakses tanggal 29 Maret 2012. Gujarati, D.N. (2003). Basic Econometrics. Asia: McGraw-Hill

Joni. (2011). Daya Prediksi Laba dan Aliran Kas (Studi empiris pada perusahaan manufaktur di Bursa

Efek Indonesia periode 2005-2009).

http://ejournal.umm.ac.id/index.php/jrak/article/viewFile/498/522_umm_scientific_journal.pdf. Diakses tanggal 29 Maret 2012.

Kim, M. S & Kross, W. (2002). The Ability of Earnings to Predict Future Operating Cash Flows Has

Been Increasing – Not Decreasing. http://papers.ssrn.com/sol3/papers.cfm?abstract_id=303283. Diakses tanggal 1 April 2012.

S, P. D. (2011). Kemampuan Prediksi Laba dan Arus Kas dalam Memprediksi Laba dan Arus Kas pada

Masa Mendatang. http://ejournal.unud.ac.id/abstrak/dyaniartha%20ok.pdf. Diakses tanggal 1 April 2012.

Watson, J. & Wells, P. (2005). The Association Between Various Earnings and Cash Flow Measures of

Firm Performance and Stock Returns: Some Australian Evidence.

http://papers.ssrn.com/sol3/papers.cfm?abstract_id=815365. Diakses tanggal 29 Maret 2012.

RIWAYAT PENULIS

Meliana lahir di Jakarta pada 27 Agustus 1990. Penulis menamatkan pendidikan S1 di Binus University dalam bidang akuntansi pada tahun 2012.