commit to user

PENGARUH KECERDASAN, PENGETAHUAN EKONOMI

DAN PERILAKU KONSUMTIF TERHADAP

LITERASI KEUANGAN PADA SISWA

KELAS XI IPS SMA NEGERI

SEKOTA MADIUN

Merak Setiawati1, Sigit Santosa2, Susilaningsih3.

123

Program Studi Magister Pendidikan Ekonomi, FKIP Universitas Sebelas

Maret Surakarta

e-mail : merak9575@gmail.com, sigitsantoso@gmail.com, susi_uns@yahoo.com

Abstrak

Merak Setiawati. S991402012. Pengaruh Kecerdasan, Pengetahuan Ekonomi dan Perilaku Konsumtif terhadap Literasi Keuangan Pada Siswa SMA Negeri SeKota Madiun. Tesis. Pembimbing 1: Prof. Dr. Sigit Santosa, M.Pd, Pembimbing 2: Dr. Susilaningsih, M.Bus. Program Studi Pendidikan Ekonomi, Program Pascasarjana, Universitas Sebelas Maret, Juni 2016.

Tujuan penelitian untuk mengetahui pengaruh kecerdasan, pengetahuan ekonomi dan perilaku konsumtif terhadap literasi keuangan. Penelitian ini menggunakan pendekatan deskriptif kuantitatif. Populasi penelitian adalah siswa kelas XI SMA Negeri Sekota Madiun sebanyak 718 siswa. Sampel penelitian adalah siswa kelas XI sebanyak 260, yang diambil dengan cara Probability

sampling. Teknik pengumpulan data yang digunakan adalah metode tes dan

angket. Teknik analisis data yang dipergunakan adalah statistik inferensial dengan alat analisis statistik Structural Equation Modelling (SEM).

Hasil penelitian menunjukkan bahwa : 1) Kecerdasan memiliki pengaruh positif terhadap literasi keuangan, 2) Pengetahuan ekonomi memiliki pengaruh positif terhadap literasi keuangan, 3) Perilaku konsumtif memiliki pengaruh positif terhadap literasi keuangan, 4) Kecerdasan, Pengetahuan Ekonomi dan Perilaku Konsumtif berpengaruh positif terhadap Literasi Keuangan.

commit to user

PENDAHULUAN

Masyarakat Ekonomi Asean (MEA) dalam bahasa Inggris dikenal dengan

istilah AEC (ASEAN Economic Community) diberlakukan mulai tahun 2016.

Masyarakat Ekonomi Asean(MEA) dirancang untuk mewujudkan Wawasan

ASEAN 2020 yang beranggotakan Brunei, Filipina, Indonesia, Kamboja, Laos,

Malaysia, Myanmar, Singapura, Thailand, dan Vietnam. Otoritas Jasa Keuangan

fokus pada peningkatan pemahaman masyarakat terkait keuangan karena jumlah

masyarakat yang paham keuangan masih sedikit. Peningkatan literasi keuangan

penting dalam menghadapi Masyarakat Ekonomi Asean (MEA). Perdagangan

bebas di tingkat ASEAN harus dihadapi dengan berbagai persiapan, salah satunya

mengenai keuangan. Industri keuangan akan terintegrasi pada tahun 2020.

Integrasi akan berjalan baik jika bisa meningkatkan kesejahteraan dan diharapkan

bisa meningkatkan kesadaran masyarakat akan keuangan yang selama ini

merupakan masyarakat penabung menjadi berorientasi pada investasi.

Pelajaran yang dapat diambil dari nilai hutang yang meningkat sehingga

menyebabkan krisis ekonomi dan ketidakmampuan mengambil keputusan

finansial agar tidak terulang dapat diatasi jika masyarakat mempunyai

kemampuan pengelolaan keuangan yang baik. Pendidikan keuangan sebaiknya

diajarkan sejak dini pada masyarakat Indonesia terutama untuk generasi muda dan

disertakan dalam kurikulum pembelajaran sehingga saat generasi muda tumbuh

dan berkembang dapat lebih memahami bagaimana dunia keuangan dan generasi

muda dapat lebih bijak dalam mengelola keuangan.

Generasi muda saat ini harus memiliki keahlian, ketrampilan dan

pemahaman mengenai literasi keuangan yang akan diimplementasikan di masa

depan sehingga akan mampu membuat keputusan keuangan dengan baik

bersamaan dengan pertumbuhan dunia yang kian kompleks. Otoritas Jasa

Keuangan (2013:34) menyatakan bahwa secara definisi literasi keuangan diartikan

sebagai serangkaian proses atau aktivitas untuk meningkatkan pengetahuan

(knowledge), keterampilan (skill) dan keyakinan (confidence) konsumen dan

masyarakat luas sehingga mereka mampu mengelola keuangan pribadi dengan

commit to user

literasi keuangan adalah untuk melakukan edukasi di bidang keuangan kepada

masyarakat Indonesia agar dapat mengelola keuangan secara cerdas.

Lusardi, et al (2010:58) mengatakan bahwa orang-orang yang mengetahui

prinsip dasar keuangan akan memiliki rencana pensiun yang lebih baik, memiliki

kekayaan yang lebih besar, dan terlepas dari hutang (untuk barang konsumtif)

dengan lebih baik. Literasi keuangan yang rendah mengakibatkan seseorang

cenderung memiliki masalah dengan hutang, tidak mampu membuat anggaran

yang tepat, mungkin terlibat kredit dengan biaya yang tinggi dan memiliki

kemungkinan kecil untuk mampu merencanakan masa depan yang pada akhirnya

menyimpulkan bahwa kemampuan kognitif berpengaruh positif terhadap financial

literacy.

Tullio Japelli (2010) melakukan penelitian dengan tema Economic

Literacy : An International Comparison yang menyimpulkan bahwa pengetahuan

keuangan tergantung pada kemampuan kognitif dan insentif juga diinvestasikan di

pasar keuangan dan khususnya di dana pensiun. Beberapa penelitian yang

melatarbelakangi penelitian pada dasarnya dilakukan pada obyek masyarakat

keuangan, dana pensiun, pelaku-pelaku bursa saham, dan beberapa kalangan non

pendidikan, sedangkan secara objektif penelitian dilakukan pada objek khusus

yaitu siswa dengan tingkat pendidikan menengah atas khususnya di Kota Madiun.

Penelitian ini secara spesifik berbeda dengan penelitian-penelitian yang

terdahulu karena secara metodologis menggunakan analisis SEM (Structur

Equation Modeling), sedangkan penelitian sebelumnya menggunakan alat analisis

Regresi linear berganda dan analis of variance yaitu dengan melibatkan variable

faktor sebagai variabel pengendali dalam melakukan kajian dan sintesa terhadap

temuan-temuan dalam penelitian.

Peneliti melakukan pengamatan di lingkungan sekolah siswa banyak yang

terjebak dalam kehidupan konsumtif dengan rela mengeluarkan uang untuk

menuruti segala keinginan bukan kebutuhan. Siswa dalam kehidupan sehari-hari

menghabiskan uang untuk membeli makanan, pakaian, perangkat elektronik dan

hiburan seperti menonton film. Siswa sebagai remaja memiliki pola konsumsi

commit to user

apabila dalam pergaulannya dikelilingi lingkungan yang berperilaku konsumtif

maka siswa akan mengikuti gaya dan penampilan serupa. Setiap remaja tidak

ingin ketinggalan jaman, selalu terlihat popular dan berusaha mengikuti trend

yang ada sekarang ini. Seorang remaja yang berada di lingkungan pergaulan

dengan teman-teman yang berpenampilan glamour maka remaja tidak mau

tertandingi. Berdasar pengamatan peneliti di lingkungan sekolah jika seorang

remaja berteman dengan orang-orang yang memiliki perangkat elektronik

berkemampuan teknologi tinggi maka akan berusaha untuk memiliki yang lebih

modern.

Literasi keuangan telah diajarkan di sekolah melalui materi pengetahuan

ekonomi seperti perilaku konsumen dan produsen, konsumsi dan investasi, uang

dan perbankan. Meskipun secara teori menghasilkan nilai pengetahuan ekonomi

yang baik yang didukung dengan memiliki kecerdasan tinggi tetapi menurut

pengamatan peneliti materi yang disampaikan belum diaplikasikan dalam dunia

nyata secara maksimal, sehingga siswa masih belum menyadari pentingnya

pelaksanaan literasi keuangan sehingga siswa masih berperilaku konsumtif.

Literasi Keuangan

Menurut buku pedoman Strategi Nasional Literasi Keuangan Indonesia

(2013:80), yang dimaksud dengan literasi keuangan adalah “Rangkaian proses

atau aktivitas untuk meningkatkan pengetahuan (knowledge), keyakinan

(convidence) dan keterampilan (skill) konsumen dan masyarakat luas sehingga

mereka mampu mengelola keuangan yang lebih baik”. Berdasarkan pengertian tersebut, dapat disimpulkan bahwa konsumen produk dan jasa keuangan maupun

masyarakat luas diharapkan tidak hanya mengetahui dan memahami lembaga jasa

keuangan serta produk dan jasa keuangan, melainkan juga dapat mengubah atau

memperbaiki perilaku masyarakat dalam pengelolaan keuangan sehingga mampu

meningkatkan kesejahteraan mereka.

Literasi keuangan adalah kemampuan mengelola dana yang dimiliki agar

berkembang dan hidup lebih bisa sejahtera di masa yang akan datang. Remund

(2010:45) mengemukakan indikator literasi keuangan adalah (1) Penyusunan

commit to user

terhadap anggaran pengeluaran (4) Tabungan (5) Sikap terbuka terhadap

informasi.

Literasi keuangan seseorang dapat dilihat dari proses kognitif atau

pengetahuan yang dia miliki dalam mengelola keuangan, dan dalam sikap

terhadap keuangan pribadi yang akan memengaruhi perilaku keuangan atau

keputusan dalam mengelola keuangan. Hal ini dapat diperkuat dengan pendapat

(Capuono, 2011:52) menyatakan bahwa diperlukan studi pre dan post test untuk

mengetahui adanya perubahan literasi keuangan.

Kecerdasan

Istilah cerdas atau inteligensi berbeda dengan Intelligence Quotient.

Cerdas digunakan untuk melihat sejauh mana kemampuan seseorang dalam

memecahkan masalah, sedangkan Intelligence Quotient digunakan untuk melihat

bagaimana status seseorang dibandingkan dengan teman lain. Untuk menentukan

kecerdasan seseorang dapat diukur dengan mengacu pada salah satu konsep yang

ditawarkan para ahli seperti konsep multiple intelligence Gardner (1999:58).

Adapun untuk mengetahui Intelligence Quotient seseorang dapat dilakukan

dengan tes Intelligence Quotient .

Intelegensi berhubungan dengan informasi yang diterima. Seseorang

dikatakan cerdas apabila memiliki daya ingat yang baik, yaitu menggabungkan

informasi yang baru dengan yang sudah ada, pandai menyederhanakan, meringkas

dan mencerna agar bisa menggunakan lebih efisien dan pandai menggunakan

serta menguasai informasi untuk menemukan pemecahan suatu masalah.

Inteligensi dipengaruhi oleh interaksi antara faktor keturunan dan faktor

lingkungan. Faktor keturunan diperoleh dari gen kedua orang tua yang mewarisi

berbagai karakter. Faktor lingkungan diperoleh melalui proses belajar, interaksi

dengan dunia sekitar, interaksi anak dengan orang tua, pengaruh budaya melalui

standard dan norma sosial yang menjadi acuan individu berfikir dan bertingkah

laku.

Pengetahuan Ekonomi

Ilmu ekonomi merupakan cabang ilmu sosial yang penting untuk dipelajari

commit to user

yang dipelajari siswa merupakan asumsi yang mendasari mereka untuk dapat

berpikir secara rasional dalam bidang ekonomi sehingga meningkatkan literasi

keuangan.

Berdasarkan uraian di atas literasi keuangan dapat ditingkatkan antara

siswa dengan sekolah. Pihak sekolah dan guru dapat menyisipkan materi literasi

keuangan pada mata pelajaran ekonomi ataupun tindakan aplikatif lainnya seperti

pelatihan keuangan. Guru sebaiknya menghimbau siswa untuk berperilaku

produktif. Perlu adanya pengembangan sedini mungkin mengenai pengetahuan

ekonomi pada siswa agar siswa dapat menghadapi kehidupan yang nyata berbeda

pada masa sekolah dengan berbekal literasi keuangan yang diterapkan di sekolah.

Pembelajaran ekonomi terutama mengenai pengetahuan ekonomi dan keuangan

siswa SMA secara meyakinkan memberikan pengaruh terhadap perilaku

konsumtif siswa (Herd, et al, 2012:191).

Perilaku Konsumtif

Perilaku konsumtif merupakan perilaku membeli barang dengan tidak

berdasarkan pertimbangan rasional dimana mengutamakan keinginan daripada

kebutuhan. Menurut Sumartono (dalam Endang 2013:71) secara operasional

indikator perilaku konsumtif meliputi :

1) Membeli produk karena iming-iming hadiah

2) Membeli produk karena kemasannya menarik

3) Membeli produk demi menjaga penampilan dan gengsi

4) Membeli produk atas pertimbangan harga bukan berdasar manfaat dan

kegunaan

5) Membeli produk untuk menjaga simbol status

6) Memakai produk karena unsur konformitas terhadap model yang

mengiklankan

7) Munculnya penilaian bahwa dengan membeli produk dengan harga mahal

akan menimbulkan rasa percaya diri yang tinggi

8) Mencoba lebih dari dua produk sejenis tapi berbeda merek

Perilaku konsumtif remaja hampir melanda semua kalangan baik di

commit to user

tinggi tidak berdasarkan kebutuhan tetapi berdasar keinginan maka diperlukan

literasi keuangan yang baik akan menjadikan konsumen yang cerdas, dapat

memilah barang, mengatur keuangan dengan baik dan merencanakan masa depan.

Uraian di atas mengindikasikan pentingnya pemahaman literasi keuangan

yang baik untuk mencegah perilaku konsumtif dan ada keterkaitan antara literasi

keuangan dengan perilaku konsumtif. Kenyataan ini sesuai dengan hasil penelitian

yang dilakukan oleh Samuel (2013:301) menyatakan bahwa literasi keuangan

berpengaruh terhadap perilaku konsumtif. Semakin tinggi skor literasi

keuangannya maka perilaku konsumtifnya relatif terkendali, demikian juga

sebaliknya.

METODE

Penelitian ini menggunakan metode penelitian deskriptif kuantitatif

dengan subyek penelitian adalah siswa SMA Negeri Sekota Madiun kelas XI

Tahun Pelajaran 2015/2016. Pengambilan sampel dengan menggunakan rumus

Slovin yang menghasilkan 260 responden. Teknik pengumpulan data dengan

menggunakan tes dan angket (kuesioner).

Tahapan dalam penyusunan instrumen yakni menetapkan

variabel-variabel penelitian yang diteliti. Kegiatan selanjutnya pemberian definisi

operasionalnya dari variabel tersebut dan ditentukan indikator yang akan diukur.

Berdasarkan indikator tersebut dijabarkan menjadi butir-butir pertanyaan atau

pernyataan. Untuk memudahkan penyusunan instrumen, maka perlu digunakan

kisi-kisi instrumen. Sebelum digunakan sebagai alat untuk mengumpulkan data

terlebih dahulu dilakukan uji validasi konten yang diverifikasi oleh ahli serta

validasi empirik dengan uji statistik product moment. Dalam penelitian uji

validasi empirik dilakukan dengan analisis faktor.

Instrumen penelitian digunakan untuk melakukan pengukuran dengan

tujuan menghasilkan data kuantitatif yang akurat, maka setiap instrumen harus

mempunyai skala. Skala pengukuran yang digunakan dalam penelitian ini adalah

skala Likert, yaitu skala untuk mengukur sikap, pendapat dan persepsi seseorang

atau sekelompok orang tentang fenomena sosial yang disebut dengan variabel

commit to user

dijabarkan menjadi indikator variabel, kemudian indikator tersebut dijadikan

sebagai titik tolak untuk menyusun item-item instrumen berupa pernyataan atau

pertanyaan.

Peneliti menyusun soal sebanyak 11 butir item pertanyaan untuk angket.

Peneliti melakukan uji coba instrumen dengan menyebar tes dan angket kepada 30

responden di luar sampel. Dari 11 item soal kesemuanya valid. Dalam pengujian

instrumen peneliti membawa kisi-kisi dan instrumen penelitian yang telah dibuat

selanjutnya dimintakan pendapat kepada para ahli. Para ahli akan memberikan

komentar terhadap kisi-kisi dan butir-butir instrumen yang telah dibuat baik dari

segi teori yang digunakan maupun keterbacaannya. Berdasarkan komentar dan

saran para ahli selanjutnya digunakan sebagai dasar untuk memperbaiki

instrumen. Instrumen yang telah diperbaiki di uji cobakan dan di analisis.

Adapun cara pengukuran validitas angket dengan menggunakan analisis

korelasi yaitu mengkorelasikan total skor variable X dengan total skor kemudian

total variable Y dengan skor total dan dalam hal ini menggunakan rumus product

moment. Dasar pengambilan keputusan validitas instrumen adalah :

1). Jika r hasil positif, serta r hasil > r tabel, maka butir atau variabel

tersebut valid.

2). Jika r hasil tidak positif, dan r hasil < r tabel, maka butir atau variabel

tersebut tidak valid.

Pengujian reliabilitas instrumen dilakukan pada responden yang

berjumlah 30 responden di luar sampel yang akan diteliti. Proses pengujian

validitas dan reliabilitas adalah proses menguji butir-butir pertanyaan yang ada

dalam sebuah angket, apakah isi dari butir-butir pertanyaan tersebut sudah valid

dan reliabel. Analisis dimulai dengan menguji validitas terlebih dahulu, baru

diikuti oleh uji reliabilitas. Jadi jika sebuah butir tidak valid, maka butir

pertanyaan dibuang. Butir-butir yang sudah valid kemudian secara bersama diukur

reliabilitasnya. Pengukuran reliabilitas dengan cronbach’s alpha yakni mengukur

keandalan indikator-indikator yang digunakan dalam kuesioner penelitian.

commit to user

dapat dikatakan reliable apabila memiliki koefisien keandalan (reliabilitas) sebesar 0,6 (α ≥ 0,6). Untuk mengetahui tingkat reliabilitas dari instrumen penelitian maka dilakukan dengan menggunakan bantuan software olah data.

Teknik analisis data dalam penelitian ini menggunakan bantuan

perangkat lunak software olah data Amos versi 21.

1. Analisis deskriptif digunakan untuk menggambarkan karakteristik jawaban

responden terhadap variabel penelitian baik variabel eksogen maupun

endogen dan untuk memudahkan menghitung dan persentase jawaban

responden, dilakukan klasifikasi kategori jawaban dalam lima interval,

dengan menggunakan rumus statistik sebagai berikut :

Interval = Skor tertinggi – Skor Terendah

Jumlah Kelas Interval

Persentase diperoleh dari jumlah frekuensi dibandingkan dengan jumlah

sampel. Frekuensi dan persentase dalam analisis deskripsi ini digunakan untuk

menentukan apakah variabel penelitian tersebut termasuk dalam kategori sangat

tinggi, cukup tinggi, kurang, sangat kurang. Analisis deskriptif juga dibahas

berdasarkan hasil distribusi frekuensi jawaban responden dan persentase kategori

di setiap indikator dan variabel.

2. Teknik Analisis Statistik SEM

Sesuai dengan rumusan masalah serta hipotesis yang diuji dalam

penelitian ini, maka teknik analisis data yang dipergunakan dalam penelitian ini

adalah Structural Equation Modelling (SEM), teknik analisis gabungan antara

analisis faktor dan analisis regresi dan penerapannya dilakukan secara simultan.

HASIL DAN PEMBAHASAN

Hasil

1. Uji parsial

Untuk membuktikan ada tidaknya pengaruh variabel Intelligence Quotient

(IQ), Nilai Pengetahuan Ekonomi, dan Perilaku Konsumtif terhadap literasi

keuangan, dapat diketahui dari model persamaan dengan persamaan linear

commit to user

diproses dengan program amos maka diperoleh persamaan standardized

regression sebagai berikut : Y = 0,629 X1 + 0,43 X2 + 0,286 X3

Berdasarkan persamaan tersebut maka dapat diuji

koefisien-koefisiennya dengan menggunakan statistik critical ratio (CR) jika nilai CR

lebih besar dari 2 maka dapat disimpulkan ada pengaruh masing-masing

variabel independen terhadap variabel dependen. Berikut ini tabel hasil

perhitungan nilai CR untuk masing-masing variabel yaitu Intelligence

Quotient (IQ), pengetahuan Ekonomi dan perilaku konsumtif terhadap

[image:10.595.133.540.217.592.2]literasi keuangan.

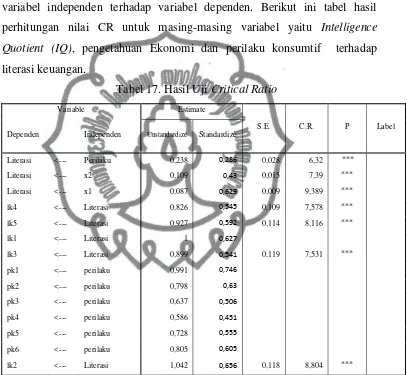

Tabel 17.Hasil Uji Critical Ratio

Variable Estimate

S.E. C.R. P Label Dependen Independen Unstandardize Standardize

Literasi <--- Perilaku 0,238 0,286 0,028 6,32 ***

Literasi <--- x2 0,109 0,43 0,015 7,39 ***

Literasi <--- x1 0,087 0,629 0,009 9,389 ***

lk4 <--- Literasi 0,826 0,545 0,109 7,578 ***

lk5 <--- Literasi 0,927 0,592 0,114 8,116 ***

lk1 <--- Literasi 1 0,627

lk3 <--- Literasi 0,899 0,541 0,119 7,531 ***

pk1 <--- perilaku 0,991 0,746

pk2 <--- perilaku 0,798 0,63

pk3 <--- perilaku 0,637 0,506

pk4 <--- perilaku 0,586 0,451

pk5 <--- perilaku 0,728 0,555

pk6 <--- perilaku 0,805 0,605

lk2 <--- Literasi 1,042 0,656 0,118 8,804 ***

Sumber : data diolah 2016

a. Pengaruh Intelligence Quotient (IQ) terhadap Literasi Keuangan

Berdasarkan persamaan tersebut maka dapat diuji

koefisien-koefisiennya dengan menggunakan statistik critical ratio (CR) jika nilai

CR lebih besar dari 2 maka dapat disimpulkan ada pengaruh kecerdasan/

Intelligence Quotient (IQ) terhadap literasi keuangan. Diperoleh nilai

commit to user

sehingga dapat dikatakan bahwa kecerdasan/ Intelligence Quotient (IQ)

berpengaruh terhadap literasi keuangan.

b. Pengaruh Nilai Pengetahuan Ekonomi terhadap Literasi Keuangan

Berdasarkan persamaan tersebut maka dapat diuji nilai koefisien

variabel pengetahuan ekonomi menggunakan statistik critical ratio (CR)

jika nilai CR lebih besar dari 2 maka dapat disimpulkan ada pengaruh

pengetahuan ekonomi terhadap literasi keuangan. Diperoleh nilai critical

ratio untuk variabel pengetahuan ekonomi sebesar 7,39 yang lebih besar

dari 2 sehingga dapat dikatakan bahwa pengetahuan ekonomi

berpengaruh terhadap literasi keuangan.

c. Pengaruh Perilaku Konsumtif terhadap Literasi Keuangan

Berdasarkan persamaan tersebut maka dapat diuji nilai koefisien

variabel perilaku konsumtif menggunakan statistik critical ratio (CR) jika

nilai CR lebih besar dari 2 maka dapat disimpulkan ada perilaku konsumtif

terhadap literasi keuangan. Diperoleh nilai critical ratio untuk variabel

perilaku konsumtif sebesar 9,39 yang lebih besar dari 2 sehingga dapat

dikatakan bahwa perilaku konsumtif berpengaruh terhadap literasi

keuangan.

Apabila dilihat besarnya nilai critical ratio pada ketiga variabel

indepeden tersebut di atas maka dapat disimpulkan bahwa variabel

perilaku konsumtif memiliki nilai yang paling besar, hal ini berarti dari

ketiga variabel tersebut yang paling berpengaruh terhadap literasi

keuangan adalah perilaku konsumtif kemudian diikuti pengetahuan

ekonomi dan yang paling kecil pengaruhnya adalah

kecerdasan/Intelligence Quotient (IQ).

2. Uji Agregat (Kebaikan Model)

Berdasarkan model yang telah dibangun pada kerangka pemikiran atau

kerangka teori maka selanjutnya model tersebut diuji dengan pemodelan pada

structure equation modeleng (SEM) dengan menggunakan program aplikasi

Amos 21 yang bertujuan untuk membuktikan apakah model hipotetik yang

commit to user

antara model hipotetik dengan model empirik, maka dapat dikatakan bahwa

model telah sesuai dengan kenyataan empirik atau dengan kata lain Ho yang

menyatakan tidak ada perbedaan antara model hipotetik dengan model

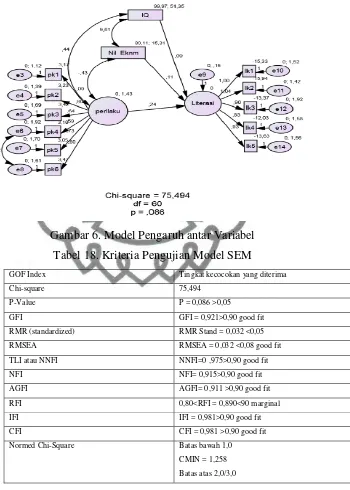

[image:12.595.159.509.203.693.2]empirik diterima. Berikut ini model yang akan diuji kebenarannya.

Gambar 6. Model Pengaruh antar Variabel

Tabel 18. Kriteria Pengujian Model SEM

GOF Index Tingkat kecocokan yang diterima Chi-square 75,494

P-Value P = 0,086 >0,05

GFI GFI = 0,921>0,90 good fit RMR (standardized) RMR Stand = 0,032 <0,05 RMSEA RMSEA = 0,032 <0,08 good fit TLI atau NNFI NNFI=0 ,975>0,90 good fit NFI NFI= 0,915>0,90 good fit AGFI AGFI= 0,911 >0,90 good fit RFI 0,80<RFI = 0,890<90 marginal IFI IFI = 0,981>0,90 good fit CFI CFI = 0,981 >0,90 good fit Normed Chi-Square Batas bawah 1,0

commit to user

a. Mesurement model fit dilakukan uji ( 2 statistic)

Mesurement model fit berfungsi menguji apakah keseluruhan

model yang terbangun antara hipotetiknya (model terbangun) dengan

kenyataan empiriknya (hasil analisis data) sudah sesuai atau belum.

Dengan kata lain 2

adalah pengukuran dasar yang digunakan dalam SEM

yang berguna untuk mengkuantitatifkan perbedaan antara matriks

kovarian hasil observasi dan estimasi.

Model yang akan diuji akan dipandang baik atau memuaskan bila

nilai chi square-nya rendah. Semakin kecil nilai 2, semakin baik model

tersebut (karena dalam uji beda chi square, 2 yang kecil, berarti

benar-benar tidak ada perbedaan), dan diterima berdasarkan probabilitas dengan

cut off value p = 0,086 >0.05.

Berdasarkan pada perhitungan dengan progam Amos versi 21 diperoleh nilai 2

hitung sebesar 75,494< 25%;60 = 79,082 dan probabilitas

sebesar 0,0,086 > cutt off =0,05, sehingga dapat disimpulkan bahwa

model structure equation modeling yang dihipotetik-kan atau

diestimasikan sudah sesuai dengan kondisi empirik di lapangan atau

model dapat dapat diterima.

b. Structural model fit dilakukan uji the root mean square error of

approximation (RMSEA)

Secara eksplisit RMSEA mencoba untuk membetulkan baik

kompleksitas model dan ukuran sampel yang digunakan, dengan

melibatkan RMSEA dalam perhitungan. Semakin rendah hasil RMSEA

mengindikasikan model semakin sesuai. Nilai RMSEA =0,032 di bawah

0,08 adalah nilai yang dapat diterima untuk kesesuaian sebuah model.

Kelebihan RMSEA adalah nilai confidence interval yang diatur, sehingga

menghasilkan kisaran nilai RMSEA, dengan confidence interval yang

dibutuhkan, misalkan RMSEA berkisar antara 0,03 sampai dengan 0,08

dengan 95% confidence.

Berdasarkan hasil perhitungan dengan program Amos versi 21

commit to user

dapat digunakan sebagai jaminan bahwa model yang terbangun adalah

sudah sesuai dengan kenyataan yang di lapangan.

c. Absolute fit measure dilakukan uji Goodness of fit index (GFI)

GFI akan menghitung proporsi tertimbang dari varian dalam

matrik kovarian sample yang dijelaskan oleh matrik kovarian populasi

terestimasi. Tingkat penerimaan yang direkomendasikan adalah bila GFI

mempunyai nilai sama dengan atau lebih besar dari 0.90.

Berdasarkan hasil perhitungan dengan program Amos versi 21

diperoleh nilai GFI sebesar 0,921 yang lebih besar sama dengan 0,90

sehingga dapat dikatakan matrik kovarian sample yang dijelaskan oleh

matrik kovarian populasi terestimasi dengan baik.

d. Dilakukan uji Adjusted goodness of fit index (AGFI)

Incremental fit measure merupakan indek yang disesuaikan

(adjust) terhadap degree of freedom yang tersedia untuk menguji diterima

atau tidaknya model. Tingkat penerimaan yang direkomendasikan adalah

bila AGFI mempunyai nilai sama dengan atau lebih besar dari 0.90.

Berdasarkan hasil perhitungan dengan program Amos versi 21

diperoleh nilai AGFI sebesar 0,911 yang lebih besar sama dengan 0,90

sehingga dapat dikatakan model dapat diterima dengan lebih baik dan

meyakinkan karena telah sesuai antara teori dengan kenyataan.

Pembahasan

1. Pengaruh kecerdasan/ Intelligence Quotient (IQ) terhadap literasi keuangan

Hasil perhitungan secara statistik untuk variabel Kecerdasan/ Intelligence

Quotient (IQ) disimpulkan ada pengaruh antara antara kecerdasan/ Intelligence

Quotient (IQ) terhadap variabel literasi keuangan. Hal ini dapat dibuktikan bahwa

nilai critical ratio (cr) variabel kecerdasan/ Intelligence Quotient (IQ) sebesar 9,389 dengan tingkat signifikansi p = 0,000 ≤ 0,05, sedangkan besarnya nilai estimate yang mencerminkan nilai koefisien regresi pada mode standardize

sebesar 0,629. Hal ini menunjukkan bahwa perubahan nilai variabel kecerdasan/

Intelligence Quotient (IQ) sebesar satu satuan akan memberikan dampak pada

commit to user

Bukti statistik tersebut mencerminkan bukti empiris yang menjadi fakta

bahwa Intelligence Quotient (IQ) sangat berpengaruh terhadap literasi keuangan,

hal ini sejalan dengan hasil penelitian Lusardi (2009:104). Demikian juga dengan

hasil penelitian Herd (2012:212) menyatakan tinggi rendah Intelligence Quotient

(IQ) mempunyai pengaruh yang positif terhadap Literasi keuangan.

Kesimpulan yang dapat diambil bahwa seorang siswa yang memiliki

Intelligence Quotient (IQ) tinggi akan memiliki literasi keuangan yang lebih baik

dibandingkan siswa yang memiliki Intelligence Quotient (IQ) lebih rendah. Hal

tersebut karena siswa yang memiliki Intelligence Quotient (IQ) tinggi lebih

mudah menyerap ilmu yang diberikan sehingga kemampuannya dalam

memecahkan masalah yang berkaitan dengan pengetahuan keuangan akan lebih

baik.

2. Pengaruh pengetahuan ekonomi terhadap literasi keuangan

Hasil perhitungan secara statistik untuk variabel Pengetahuan Ekonomi

(X2) disimpulkan ada pengaruh antara pengetahuan ekonomi (X2) terhadap

variabel literasi keuangan. Hal ini dapat dibuktikan bahwa nilai critical ratio (cr)

variabel pengetahuan ekonomi (X2) sebesar 7,39 dengan tingkat signifikansi p = 0,000 ≤ 0,05, sedangkan besarnya nilai estimate yang mencerminkan nilai koefisien regresi pada mode standardize sebesar 0,43. Hal ini menunjukkan

bahwa perubahan nilai variabel pengetahuan ekonomi (X2) sebesar satu satuan

akan memberikan dampak pada peningkatan variabel literasi sebesar 0,43 satuan.

Bukti statistik tersebut mencerminkan bukti empiris yang menjadi fakta

bahwa pengetahuan ekonomi yang dimiliki siswa sangat berpengaruh terhadap

literasi keuangan. Hal ini sejalan dengan hasil penelitian Japelli (2010:221) yang

berjudul : Economic Literacy : An International Comparison dengan kesimpulan

bahwa pengetahuan keuangan berpengaruh pada keputusan-keputusan yang

berkaitan dengan keuangan pribadi. Demikian juga hasil penelitian Huston

(2010:187) yang berjudul : Measuring Financial Literacy, menyimpulkan bahwa

literasi keuangan dapat digunakan untuk memprediksi perilaku keuangan.

Kesimpulan yang dapat diambil bahwa seorang siswa memiliki

commit to user

pembentukan literasi keuangan siswa melalui kombinasi berbagai metode

pengajaran, media dan sumber belajar yang sesuai dengan kompetensi, diharapkan

mampu memberikan bekal kepada siswa menjadi siap dan mampu menghadapi

kehidupan mereka saat ini maupun masa depan yang semakin kompleks. Selain

itu dengan nilai pengetahuan ekonomi yang baik menunjukkan bahwa siswa

memiliki kemampuan memahami, menilai, dan bertindak dalam kepentingan

ekonomi dan keuangan.

3. Pengaruh perilaku konsumtif terhadap literasi keuangan

Hasil perhitungan secara statistik untuk variabel perilaku konsumtif (X3)

disimpulkan memberikan pengaruh terhadap variabel literasi keuangan. Hal ini

dapat dibuktikan bahwa nilai critical ratio (cr) variabel pengetahuan ekonomi (X3) sebesar 6,32 dengan tingkat signifikansi p = 0,000 ≤ 0,05, sedangkan besarnya nilai estimate yang mencerminkan nilai koefisien regresi pada mode

standardize sebesar 0,286. Hal ini menunjukkan bahwa perubahan nilai variabel

perilaku konsumtif (X3) sebesar satu satuan akan memberikan dampak pada

peningkatan variabel literasi sebesar 0,286 satuan.

Bukti statistik tersebut mencerminkan bukti empiris yang menjadi fakta

bahwa perilaku konsumtif yang dimiliki siswa sangat berpengaruh terhadap

literasi keuangan. Enrico (2014:19), dalam penelitiannya yang berjudul : The

factors that Influenced Consumptive Behaviour : A Survey of University Students

in Jakarta. Kesimpulan dari penelitiannya adalah produk, daya beli, status sosial,

prestise dan kepuasan berhubungan erat dengan kecenderungan masyarakat untuk

memiliki perilaku konsumtif.

Dari hasil temuan penelitian ini, didapatkan cara untuk dapat

meningkatkan literasi keuangan anak yaitu dengan cara meningkatkan pendidikan

keuangan di keluarga yaitu dengan cara melihat kembali orang-orang terdekat

yang ada di sekitar lingkungan, lingkungan keluarga sebagai lingkungan terdekat

hendaknya memberikan corak budaya, suasana rumah, pandangan hidup dan pola

sosialisasi yang akan menentukan sikap, perilaku serta proses pendidikan terhadap

anak-anaknya. Selain itu orang tua bisa mensosialisasikan dan mendidik anak

commit to user

mendidik perkembangan kompetensi pengelolaaan keuangan. Memberikan uang

saku menunjukkan kepercayaan orang tua bahwa anak sudah memiliki

tanggungjawab finansial untuk mengatur uang sakunya sendiri seperti

membelanjakan dan menabung. Pemberian pendidikan pengelolaan keuangan

terhadap siswa dapat menghasilkan beberapa hal yang positif terkait dengan

membelanjakan, menabung, dan menginvestasikan uang saku dengan benar.

4. Pengaruh Kecerdasan/ Intelligence Quotient (IQ), Pengetahuan Ekonomi dan

Perilaku Konsumtif terhadap Literasi Keuangan

Hal ini dapat dibuktikan dari nilai chi square Apabila sama antara model

hipotetik dengan model empirik, maka dapat dikatakan bahwa model telah sesuai

dengan kenyataan empirik atau dengan kata lain Ho yang menyatakan tidak ada

perbedaan antara model hipotetik dengan model empirik diterima. Berikut ini

model yang akan diuji kebenarannya.

Intelligence Quotient (IQ) tinggi lebih mudah menyerap ilmu yang

diberikan sehingga kemampuannya dalam memecahkan masalah yang berkaitan

dengan pengetahuan keuangan akan lebih baik. Nilai pengetahuan ekonomi

sebagai tolok ukur keberhasilan dalam belajar diharapkan bisa menghasilkan

literasi keuangan yang tinggi. Perilaku konsumtif yang tinggi berarti menunjukkan

ketidak berhasilan dalam literasi keuangan. Dengan kecerdasan yang tinggi dan

nilai pengetahuan ekonomi yang baik maka diharapkan menurunkan sikap

perilaku konsumtif sehingga siswa mampu meningkatkan kemampuan literasi

keuangan.

Hasil uji koefisien square multiple correlation sebesar 0,884

menunjukkan bahwa variasi variabel independen yaitu Intelligence Quotient (IQ),

pengetahuan ekonomi, dan perilaku konsumtif dapat menjelaskan terhadap variasi

variabel dependen yaitu literasi keuangan sebesar 88,4 %, karena dari tiga variabel

penelitian baru dapat menjelaskan sebesar 88,4 %, berarti masih ada variabel

penjelas lainnya sebesar 11,6 % di luar model penelitian.

Berdasarkan pada perhitungan dengan progam Amos versi 21 diperoleh nilai 2 hitung sebesar 75,494< 2

5%;60 = 79,082 dan probabilitas sebesar 0,0,086 >

commit to user

modeling yang dihipotetik-kan atau diestimasikan sudah sesuai dengan kondisi

empirik di lapangan atau model dapat diterima.

SIMPULAN DAN SARAN

Simpulan :

a. Kecerdasan/ Intelligence Quotient (IQ) berpengaruh positif terhadap Literasi

Keuangan. Hal ini dapat dibuktikan bahwa nilai critical ratio (cr) variabel

kecerdasan/ Intelligence Quotient (IQ) sebesar 9,389 dengan tingkat signifikansi p = 0,000 ≤ 0,05, sedangkan besarnya nilai estimate yang mencerminkan nilai koefisien regresi pada mode standardize sebesar 0,629.

Hal ini menunjukkan bahwa perubahan nilai variabel kecerdasan/

Intelligence Quotient (IQ) sebesar satu satuan akan memberikan dampak

pada peningkatan variabel literasi sebesar 0,629.

b. Pengetahuan Ekonomi berpengaruh positif terhadap Literasi Keuangan. Hal

ini dapat dibuktikan bahwa nilai critical ratio (cr) variabel pengetahuan ekonomi (X2) sebesar 7,39 dengan tingkat signifikansi p = 0,000 ≤ 0,05, sedangkan besarnya nilai estimate yang mencerminkan nilai koefisien

regresi pada mode standardize sebesar 0,43. Hal ini menunjukkan bahwa

perubahan nilai variabel pengetahuan ekonomi (X2) sebesar satu satuan akan

memberikan dampak pada peningkatan variabel literasi sebesar 0,43 satuan.

c. Perilaku Konsumtif berpengaruh positif terhadap Literasi Keuangan. Hal

ini dapat dibuktikan bahwa nilai critical ratio (cr) variabel pengetahuan

ekonomi (X3) sebesar 6,32 dengan tingkat signifikansi p = 0,000 ≤ 0,05,

sedangkan besarnya nilai estimate yang mencerminkan nilai koefisien

regresi pada mode standardize sebesar 0,286. Hal ini menunjukkan bahwa

perubahan nilai variabel perilaku konsumtif (X3) sebesar satu satuan akan

memberikan dampak pada peningkatan variabel literasi sebesar 0,286

satuan.

d. Kecerdasan/Intelligence Quotient (IQ), pengetahuan ekonomi, dan perilaku

konsumtif berpengaruh signifikan terhadap Literasi Keuangan. Hal ini

dapat dibuktikan bahwa nilai Mesurement model fit nilai chi square-nya rendah. Semakin kecil nilai 2

commit to user

uji beda chi square, 2 yang kecil, berarti benar-benar tidak ada perbedaan),

dan diterima berdasarkan probabilitas dengan cut off value p = 0,086 >0.05.

Berdasarkan pada perhitungan dengan progam Amos versi 21 diperoleh

nilai 2 hitung sebesar 75,494< 2

5%;60 = 79,082 dan probabilitas sebesar 0,0,086 >

cutt off =0,05, sehingga dapat disimpulkan bahwa model structure equation

modeling yang dihipotetik-kan atau diestimasikan sudah sesuai dengan kondisi

empirik di lapangan atau model dapat dapat diterima.

Saran :

1. Kepada Kepala Sekolah dan Guru

a. Memasukkan program literasi keuangan dalam materi pengetahuan

ekonomi agar siswa memiliki pengetahuan keuangan sehingga dapat

mengelola keuangan pribadi dengan lebih cerdas.

b. Para guru hendaknya memberikan keteladanan yang positif kepada siswa

bagaimana berperilaku produktif dan memberikan semangat agar siswa

termotivasi untuk meninggalkan perilaku konsumtif mengingat kebutuhan

yang semakin kompleks di masa yang akan datang.

2. Kepada siswa

a. Bersikap jujur dengan kondisi keuangan sehingga tidak terperangkap

gengsi dan konsumtif

b. Membiasakan diri menabung berapapun jumlahnya dengan tujuan

kebebasan finansial di masa yang akan datang

c. Membuat daftar belanja berdasarkan skala prioritas

d. Membawa sejumlah uang yang senilai dengan daftar belanja yang telah

dibuat

4. Kepada Komite sekolah

Komite sekolah diharapkan dapat menambahkan sarana dan prasarana

pembelajaran seperti perlengkapan ruang, dimana tiap ruangan terdapat AC,

LCD dan sebagainya.

3. Kepada peneliti lain

a. Peneliti lain dapat mengembangkan penelitian dengan mengubah atau

commit to user

b. Studi lanjut pada skala yang lebih luas

DAFTAR PUSTAKA

Enrico, A., Aron, R., Oktavia, W. (2014). The factors that Influenced Consumptive Behaviour : A Survey of University Students in Jakarta.

International Journal of \scientific and Research Publications, volume 4,

Issue 1, January 2014 ISSN 2250-3153.

Ghozali, Imam. (2013). Model Persamaan Struktural Konsep dan Aplikasi dengan program AMOS 21.0. Semarang: Badan Penerbit Universitas Diponegoro.

Herd, P., Holden, K., & Su. Y.T. (2012). The Links between Early-Life Cognition and Schooling and Late-Life Financial Knowledge. The journal of Consumer Affairs, Fall 2012: 411-435, DOI :

10.1111/j.1745-6606.2012.01235x (Vol 46 Number 3).

Huston, S.J. (2010). Measuring Financial Literacy. The journal of Consumer

Affairs, Vol 44 Number 2, 2010 ISSN 0022-0078.

Japelli, T. (2010). Economic Literacy: An International Comparison.The Economic Journal, 120 (November), F429-F451.Doi : 10.1111/j.1468-0297.201.

Khrisna dkk. (2010). Analisis Tingkat Literasi Keuangan di Kalangan Mahasiswa

dan Faktor-faktor yang Mempengaruhinya. Proceedings of The 4th

International Conference on Theacer Education; Joint Conference UPI & UPSI. Bandung 8-10 Nopember 2010.

Lusardi, A., Mitchell, O.S & Curto, V. (2009). Financial Literacy Among The Young: Evidence and Implications For Consumer Policy. In Pension Research Working Paper. Pension Research Council, University of Pensylvania.

Lusardi, A. (2012). Financial Literacy and Financial Decision-Making in Older Adults. Journal of the American Society on Aging, Summer 2012, Vol.36, No.2, 25-32.