i

MENGGUNAKAN MICROSOFT VISUAL BASIC 2015 PADA CV ANUGERAH BERSAMA BANJARMASIN

TUGAS AKHIR

DIAJUKAN SEBAGAI SALAH SATU PERSYARATAN UNTUK MENYELESAIKAN PROGRAM PENDIDIKAN DIPLOMA III

PROGRAM STUDI KOMPUTERISASI AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN

OLEH :

MUHAMMAD FILZA PAHLEVI A03150114

KEMENTERIAN RISET, TEKNOLOGI DAN PENDIDIKAN TINGGI POLITEKNIK NEGERI BANJARMASIN

JURUSAN AKUNTANSI 2018

iv

Nim : A03150114

Tempat dan Tanggal lahir : Banjarbaru, 28 Maret 1997

Agama : Islam

Alamat : Jalan Pahlawan No.12 RT.08 RW.04 Kandangan Utara

Nama Orang Tua (Ayah) : H.Rakhman Farisi Nama Orang Tua (Ibu) : Hj.Siti Jakiah

Riwayat Pendidikan : - SD Negeri Kandangan Kota 2 - SMP Negeri 1 Kandangan - SMA Negeri 2 Kandangan

- Terdaftar sebagai Mahasiswa Politeknik Negeri Banjarmasin (2015)

- Praktik Kerja Lapangan (PKL) di Kantor Pos Banjarmasin Bagian Sentral Layanan Pelanggan Korporat dari 1 Februari 2018 – 31 Maret 2018.

v

vi

bahwa Tugas Akhir ini merupakan hasil penelitian yang telah saya lakukan. Segala kutipan dan bantuan dari berbagai sumber telah diungkapkan sebagaimana mestinya.

Tugas Akhir ini belum pernah dipublikasikan untuk keperluan lain oleh siapapun juga, tugas akhir ini merupakan hasil tulisan saya yang dapat saya pertanggungjawabkan otentikasinya atau bukan hasil dari aktivitas plagiat. Saya juga menyatakan bahwa pbjek dan data yang saya ambil dalam penelitian ini bukan merupakan objek dan data fiktif. Apabila dikemudian hari ternyata pernyataan saya ini tidak benar, maka saya bersedia menerima sanksi hukum dari ketidakbenaran pernyataan tersebut. Saya bersedia dicabut titel akademik serta hak yang melekat padanya oleh Politeknik Negeri Banjarmasin, apabila saya terbukti melanggar pernyataan yang telah saya sampaikan diatas.

Banjarmasin, 2018

Muhammad Filza Pahlevi A031450114

vii

sudah melimpahkan rahmat, taufik serta hidayah-Nya sehingga penulis dapat menyelesaikan Tugas Akhir yang berjudul “Program Aplikasi Persediaan Barang Dagangan dengan Rumus Biaya Rata-rata Bergerak-Perpetual menggunakan Microsoft Visual Basic 2015 pada CV Anugerah Bersama Banjarmasin” dengan baik dan tepat pada waktu yang telah ditetapkan. Tugas Akhir ini dibuat untuk memenuhi syarat wajib yang harus dikerjakan dalam menyelesaikan program pendidikan Diploma III pada Jurusan Akuntansi Politeknik Negeri Banjarmasin.

Dalam penyusunan Tugas Akhir ini penulis banyak mendapatkan bantuan dari berbagai pihak yang sangat berperan penting bagi penulis, baik bantuan berupa bimbingan maupun dukungan semangat. Untuk itu dengan segala kerendahan hati penulis mengucapkan terima kasih kepada:

1. Kedua orang tua yang telah memberikan kasih sayang, perhatian serta doa, dan semangatnya selama penyusunan Tugas Akhir ini.

2. Bapak H. Edi Yohanes, ST, MT, selaku Direktur Politeknik Negeri Banjarmasin.

3. Ibu Andriani, SE, MM, M.Sc, selaku Ketua Jurusan Akuntansi Politeknik Negeri Banjarmasin.

4. Bapak Heru Kartika Candra, S.Si,MT, selaku Dosen Pembimbing I yang telah banyak memberikan waktu, arahan serta bimbingan kepada penulis dalam segi akuntansi sehingga Tugas Akhir ini dapat diselesaikan.

viii

6. Seluruh Dosen Jurusan Akuntansi Politeknik Negeri Banjarmasin yang telah banyak memberikan ilmu kepada penulis selama berkuliah di Politeknik Negeri Banjarmasin.

7. Bapak H.Arbani selaku pemilik CV Anugerah Bersama Banjarmasin yang telah bersedia menerima dan memberikan izin kepada penulis untuk melakukan penelitian, memberikan data-data yang penulis perlukan, serta meluangkan waktu untuk penulis dalam melakukan wawancara guna mengetahui gambaran kegiatan usaha CV Anugerah Bersama Banjarmasin. 8. Abi, Agung, Umay, Syamsuriadi, Said, Yunita, Susi, Zaini, Aris, Ayul, Luthfi

Yusran, Rama, Rijal, Willy, Tadin, Mukhlis, Alwi, Rifat, Faisal, Yoto, Nanda, Aldy, Juki, Elly, Shofia, Rachman, Topan, Rifa yang selalu memberikan semangat, membantu dan membuat penulis tidak merasa lelah dengan candaan-candaan kalian.

9. Semua teman-teman seperjuangan kelas VI B Komputerisasi Akuntansi yang telah banyak membantu dalam penyelesaian Tugas Akhir ini dan selalu menjalin pertemanan dari awal hingga akhir perkuliahan, serta juga untuk seluruh teman Jurusan Akuntansi Politeknik Negeri Banjarmasin.

ix

Akhir.

Penulis menyadari bahwa dalam penyusunan Tugas Akhir ini masih kurang sempurna dan terdapat banyak kekurangan. Oleh karena itu demi kesempurnaan Tugas Akhir ini, penulis mengaharapkan adanya masukan, baik kritik maupun saran yang bersifat membangun dari semua pihak.

Akhir kata semoga apa yang tertuang dalam Tugas Akhir ini bisa banyak memberikan manfaat dikemudian hari khususnya bagi penulis sendiri dan umumnya bagi para pembaca.

Banjarmasin, Juli 2018

x

PERSETUJUAN TUGAS AKHIR ... ii

PENGESAHAN TUGAS AKHIR ... iii

DAFTAR RIWAYAT HIDUP ... iv

MOTTO ... v

SURAT PERNYATAAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL... xii

DAFTAR BAGAN ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvii

ABSTRAK ... xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Permasalahan ... 4

C. Batasan Masalah ... 4

D. Tujuan ... 5

xi

BAB III METODE PENELITIAN ... 33

A. Identifikasi dan Pemberian Definisi Operasional Variabel Penelitian ... 33

B. Jenis Penelitian ... 34

C. Jenis dan Sumber Data ... 34

D. Teknik Pengumpulan Data ... 36

E. Teknik Analisis Data ... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN HASIL PENELITIAN ... 39

A. Hasil Penelitian ... 39

B. Pembahasan Hasil Penelitian ... 43

BAB V SIMPULAN DAN SARAN ... 97

A. Simpulan ... 97

B. Saran ... 98 DAFTAR PUSTAKA

xii

Tabel 2 Contoh Kartu Persediaan Metode FIFO Perpetual ... 13

Tabel 3 Contoh Kartu Persediaan Metode MTKP ... 14

Tabel 4 Contoh Kartu Persediaan Metode Rata-Rata Bergerak ... 16

Tabel 5 Neraca Parsial ... 19

Tabel 6 Ikhtisar Harga Pokok Penjualan ... 20

Tabel 7 Simbol Data Flow Diagram ... 24

Tabel 8 Hasil Penelitian ... 29

Tabel 9 Persediaan Barang Dagangan CV. Anugerah Bersama ... 44

Tabel 10 Pembelian Barang Dagangan Periode Februari-April 2018 ... 45

Tabel 11 Penjualan Barang Dagangan Periode Februari-April 2018 ... 54

Tabel 12 Kartu Persediaan Rata-Rata Bergerak Kayu Balok Jati 125/7/5 Periode Februari-April 2018 ... 71

Tabel 13 Tabel Barang... 73

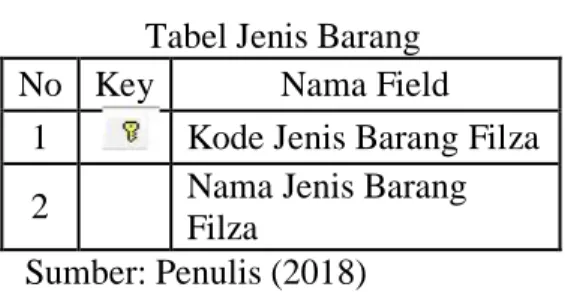

Tabel 14 Tabel Jenis Barang... 74

Tabel 15 Tabel Satuan ... 74

Tabel 16 Tabel Pemasok ... 75

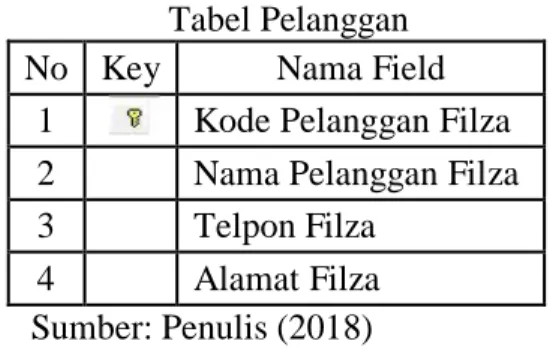

Tabel 17 Tabel Pelanggan ... 75

Tabel 18 Tabel Detail Pembelian ... 76

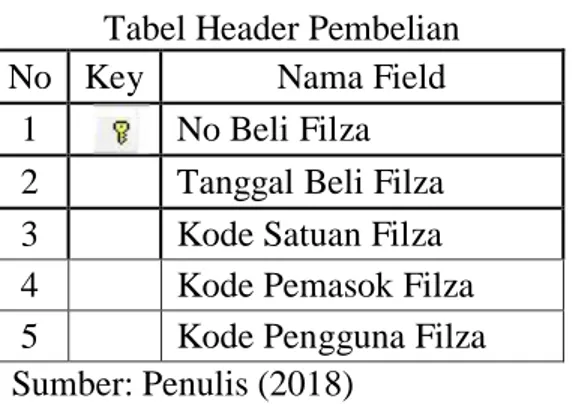

Tabel 19 Tabel Header Pembelian ... 76

xv

Gambar 2 Rancangan Form Login ... 79

Gambar 3 Form Login ... 79

Gambar 4 Rancangan Form Menu Utama ... 80

Gambar 5 Form Menu Utama ... 80

Gambar 6 Rancangan Form Master Data Barang ... 81

Gambar 7 Form Master Data Barang ... 82

Gambar 8 Rancangan Form Master Data Jenis Barang ... 82

Gambar 9 Form Master Data Jenis Barang ... 83

Gambar 10 Rancangan Form Master Data Satuan ... 83

Gambar 11 Form Master Data Satuan ... 84

Gambar 12 Rancangan Form Master Data Pemasok ... 84

Gambar 13 Form Master Data Pemasok ... 85

Gambar 14 Rancangan Form Master Data Pelanggan ... 85

Gambar 15 Form Master Data Pelanggan ... 86

Gambar 16 Rancangan Form Transaksi Pembelian ... 87

Gambar 17 Form Transaksi Pembelian ... 87

Gambar 18 Rancangan Form Transaksi Penjualan ... 88

Gambar 19 Form Transaksi Penjualan ... 88

Gambar 20 Laporan Master Data Barang ... 90

xvi

Gambar 25 Laporan Transaksi Penjualan Keseluruhan ... 94 Gambar 26 Laporan Transaksi Pembelian Keseluruhan ... 95 Gambar 27 Laporan Kartu Persediaan Rata-Rata Bergerak Kayu

xvii

3. NPWP Pemilik CV Anugerah Bersama Banjarmasin 4. Surat Balasan dari CV Anugerah Bersama Banjarmasin 5. Surat Izin Usaha Perdagangan

6. Lembar Konsultasi Bimbingan Tugas Akhir Pembimbing I 7. Lembar Konsultasi Bimbingan Tugas Akhir Pembimbing II 8. Lembar Saran Ketua Penguji Seminar Tugas Akhir

9. Lembar Saran Anggota Penguji 1 Seminar Tugas Akhir 10. Lembar Saran Anggota Penguji 2 Seminar Tugas Akhir

xviii

BERGERAK PERPETUAL MENGGUNAKAN MICROSOFT VISUAL BASIC

2015 PADA CV ANUGERAH BERSAMA / Persediaan Barang Dagangan / CV

ANUGERAH BERSAMA BANJARMASIN

Tujuan penelitian ini adalah untuk menemukan jawaban terhadap permasalahan penentuan harga pokok persediaan barang dagangan di CV.Anugerah Bersama Banjarmasin dengan rumus biaya rata-rata bergerak perpetual dan untuk membuat program aplikasi persediaan yang dapat menghitung nilai persediaan barang dagangan dengan rumus biaya rata-rata bergerak perpetual.

Kerangka pemikiran (teoritis) penelitian ini adalah dengan menggunakan rumus biaya rata-rata bergerak perpetual berdasarkan standar akuntansi yang berlaku. Sql Server 2014 digunakan sebagai back end dan Microsoft Visual Basic

2015 sebagai fornt end. Hubungan dari semua tabel yang diperlukan

dikembangkan berdasarkan bentuk-bentuk yang direkomendasikan dari laporan-laporan yang dirancang sebelumnya.

Temuan dan hasil penelitian ini adalah bahwa CV Anugerah Bersama Banjarmasin selama ini tidak melakukan penentuan harga pokok terhadap barang dagangan dan belum melakukan pencatatan persediaan barang dagangan. Kelemahan penerapan ini adalah persediaan barang dagangan tidak dapat diketahui sewaktu-waktu. Oleh karena itu dengan adanya program aplikasi yang dibuat pada penelitian ini diharapkan perusahaan terbantu dalam menghasilkan kartu persediaan untuk setiap barang secara efisien dan efektif. Kata Kunci : Persediaan Barang Dagangan, Program Aplikasi Persediaan,

Rumus Biaya rata-rata bergerak perpetual, Sql Server 2014,

1

Perkembangan sistem informasi mempunyai peranan yang sangat penting dalam suatu usaha untuk menciptakan kemajuan di semua bidang yang ditujukan bagi kepentingan manusia pada umumnya. Sistem informasi telah menjadi media utama dalam meningkatkan kualitas bisnis. Sistem informasi juga merupakan salah satu bagian penting bagi perusahaan dalam meningkatkan produktifitas, mengolah informasi, dan menggunakan informasi tersebut terutama untuk keperluan perusahaan.

Sistem informasi akuntansi persediaan menghasilkan laporan tentang persediaan. Maka dari itu bentuk pengendalian persediaan dilakukan secara teliti dan akurat agar tidak terjadi kesalahan terhadap penyajian informasi tentang data persediaan. Dengan adanya sistem informasi akuntansi persediaan yang diterapkan perusahaan, diharapkan dapat memberikan manfaat bagi seluruh bagian-bagian yang ada diperusahaan terutama pimpinan untuk mengambil keputusan dan dalam menentukan langkah melaksanakan aktivitas proses transaksi agar berjalan dengan lancar.

Transaksi yang berhubungan dengan persediaan barang dagangan merupakan aktivitas yang paling sering terjadi, sehingga diperlukan pencatatan transaksi baik seperti transaksi pembelian (barang masuk) maupun transaksi penjualan (barang keluar) secara berkesinambungan dan terus menerus. Penentuan harga pokok persediaan barang dagangan ini akan

2

menjadi dasar untuk mengetahui seberapa besar keuntungan yang diperoleh perusahaan. Perusahaan dagang merupakan perusahaan yang kegiatan usaha berawal dari pembelian barang dagangan kemudian disimpan sebagai persediaan maupun langsung menjualnya tanpa ada perubahan bentuk terhadap barang dagangan. Pengaturan dalam pembelian nantinya disimpan dalam sebuah gudang sebagai persediaan. Persediaan tersebut sangat mempengaruhi kegiatan usaha dalam memenuhi permintaan konsumen terhadap barang guna mendapatkan laba usaha yang maksimal. Pengawasan pada persediaan barang dagangan digudang sangat penting guna meningkatkan pendapatan perusahaan. Tidak adanya pengawasan terhadap persediaan barang dagangan bisa menyebabkan kelebihan stok maupun kekurangan stok digudang. Kelebihan stok di gudang bisa menyebabkan kerugian perusahaan yang diakibatkan penyusutan barang dagangan, barang kadaluarsa (terlalu lama digudang). Selain itu, kekurangan stok barang dagangan juga bisa mengurangi peluang untuk mendapatkan laba yang maksimal.

CV ANUGERAH BERSAMA adalah sebuah toko yang beralamat di Jalan Alalak Selatan No.40 RT.3, Banjarmasin Utara., Kota Banjarmasin, Kalimantan Selatan, CV ANUGERAH BERSAMA menjual Papan, Kayu, Balok, dan lain-lain untuk mengolah meubel. Pencatatan stok persediaan di CV ANUGERAH BERSAMA dilakukan apabila terjadinya transaksi penjualan dan transaksi barang masuk(produksi). Stok dicatat apabila ada barang masuk dan barang keluar. Produksi barang dilakukan apabila stok

3

menipis atau apabila ada pemesanan dari pelanggan. CV ANUGERAH BERSAMA tidak menyimpan persediaan terlalu banyak karena barang memiliki harga yang fluktuatif yaitu ketidaktepatan harga, dimana nilai atau harga barang bisa terjadi turun naik dan memiliki masa kegunaan.

Selama ini CV ANUGERAH BERSAMA dalam melakukan pencatatan persediaan barang masih menggunakan cara manual dan belum terkomputerisasi. Penggunaan komputer dalam mengolah data akan lebih membantu kegiatan perusahaan kerena sifatnya yang otomatis akan mempermudah dan menghemat waktu serta membuat data lebih akurat. Beda hal nya jika penatatan dilakukan secara manual. Pencatatan secara manual memiliki kelemahan dalam pelaksanaan, yaitu memerlukan banyak tenaga, banyak catatan dan banyak waktu. Dengan permasalahan di atas maka sangat dibutuhkan sebuah program aplikasi yang dapat menghitung jumlah persediaan barang dagangan sehingga memudahkan pemilik dalam mengetahui jumlah barang masuk dan keluar dengan pasti.

Berdasarkan latar belakang diatas, penulis tertarik untuk membuat sebuah program aplikasi persediaan barang dagangan yang dapat membantu kegiatan dalam proses pencatatan dan penentuan harga pokok persediaan barang dagangan pada CV ANUGERAH BERSAMA Banjarmasin dengan judul Program Aplikasi Persediaan Barang Dagangan Dengan Rumus Biaya Rata-Rata Bergerak-Perpetual pada CV ANUGERAH BERSAMA Banjarmasin.

4

B. Permasalahan

Berdasarkan latar belakang yang telah diuraikan, maka rumusan masalah dalam penelitian ini sebagai berikut :

1. Bagaimana penentuan harga pokok persediaan barang dagangan dengan rumus Biaya Rata-Rata Bergerak-Perpetual pada CV ANUGERAH BERSAMA Banjarmasin ?

2. Bagaimana membangun program aplikasi persediaan barang dagangan menggunakan Visual Basic 2015 pada CV ANUGERAH BERSAMA Banjarmasin ?

C. Batasan Masalah

Untuk menghindari terjadinya kesalahan persepsi dan pengembangan masalah dalam penelitian ini, maka penulis membatasi permasalahan dalam pembuatan tugas akhir ini hanya sebatas :

a. Penentuan harga pokok persediaan barang dagangan yang sesuai SAK ETAP 2013 dengan rumus Biaya Rata-Rata Bergerak-Perpetual dan tidak membahas tentang retur, baik retur pembelian maupun retur penjualan.

b. Pembangunan program aplikasi persediaan barang dagangan dengan rumus Biaya Rata-Rata Bergerak-Perpetual menggunakan Microsoft Visual basic 2015 sebagai front end dan SQL Server 2014 sebagai back end.

5

c. Data yang dijadikan bahan penelitian adalah data bulan Februari sampai April 2018 dan dengan jumlah barang sebanyak 20 dan nama barang yang paling laku setiap bulannya seperti Kayu Jati, Kayu Blangeran. D. Tujuan Penelitian

Tujuan yang ingin dicapai penulis dalam penelitian ini yaitu :

1. Untuk mengetahui bagaimana penentuan harga pokok persediaan barang dagangan dengan rumus Biaya Rata-Rata Bergerak-Perpetual pada CV ANUGERAH BERSAMA Banjarmasin.

2. Untuk mengetahui bagaimana membangun program aplikasi persediaan barang dagangan menggunakan Microsoft Visual Basic 2015 pada CV ANUGERAH BERSAMA Banjarmasin.

E. Kegunaan Penelitian

Adapun kegunaan yang ingin dicapai dari penelitian ini : Bagi Penulis

Penelitian ini dapat menambah pengalaman, pengetahuan dan wawasan penulis, mengenai program aplikasi penentuan harga pokok persediaan barang dagangan dengan rumus Biaya Rata-Rata Bergerak-Perpetual menggunakan Microsoft Visual Basic 2015 pada CV ANUGERAH BERSAMA Banjarmasin.

Bagi CV ANUGERAH BERSAMA Banjarmasin

Hasil penelitian ini diharapkan dapat bermanfaat dan digunakan oleh CV ANUGERAH BERSAMA Banjarmasin agar lebih mudah dalam mengelola persediaan barang dagangan.

6

Bagi Politeknik Negeri Banjarmasin

Penelitian ini diharapkan dapat menjadi referensi dan memberikan informasi bagi para pembaca untuk memahami program aplikasi komputer, khususnya program aplikasi persediaan.

7

A. Landasan Teori

1. Pengertian Persediaan

Persediaan adalah aset (a) untuk dijual dalam kegiatan usaha normal; (b) dalam proses produksi untuk kemudian dijual; (c) dalam bentuk bahan atau perlengkapan dalam proses produksi atau pemberian jasa. SAK ETAP 2013 (par 11.1)

Menurut Ahmad Syafi’I(2015:140) “Persediaan meliputi segala macam barang yang menjadi obyek pokok aktivitas perusahaan yang tersedia untuk diolah dalam proses produksi atau dijual.

Menurut L. M. Samryn(2015:81) “Persediaan meliputi aktiva berwujud yang dimiliki dengan tujuan untuk dijual kembali atau digunakan dalam proses produksi”.

Secara umum istilah persediaan adalah barang yang dimiliki perusahaan untuk dijual kembali atau digunakan untuk memproduksi barang-barang yang akan dijual.

2. Metode Pencatatan Persediaan

“Untuk tujuan pelaporan, masalah akuntansi persediaan dapat diselenggarakan dengan menggunakan metode pencatatan dan metode penilaian. Metode pencatatan berkaitan dengan prosedur perekaman kuantitas dan mutasi masuk dan keluar, serta saldo persediaan. Sementara metode penilaian berkaitan dengan prosedur alokasi harga perolehan

persediaan sebagai nilai persediaan akhir dan pembebanannya sebagai harga pokok penjualan. ”. L.M. Samryn(2015:85)

Ada dua metode yang dipakai untuk menghitung dan mencatat persediaan berkaitan dengan perhitungan harga pokok penjualan yaitu : a. Metode Fisik

“Metode Fisik, perhitungan dengan cara melihat secara langsung wujud/fisik barang yang dimiliki saat itu (stock opname). Persediaan tidak dicatat setiap saat.Metode ini biasanya digunakan untuk perusahaan yang menjual produk banyak dan harga persatuannya relatif murah”. (Wiratna Sujarweni,2016:84)

Menurut L.M Samryn (2015:101), perhitungan harga pokok penjualan dilakukan dengan cara sebagai berikut :

Persediaan awal barang Rp xxx

Pembelian Rp xxx

Transportasi Pembelian xxx (+)

Rp xxx

Retur dan cadangan pembelian Rp xxx Potongan pembelian xxx(+)

Rp xxx(-)

Pembelian bersih/produksi Rp xxx(+) Persediaan yang siap dijual Rp xxx Persediaan akhir xxx (-) Harga pokok penjualan Rp xxx

Pencatatan persediaan (jurnalnya) tidak sama dengan metode perpetual, adapun jurnal yang digunakan pada metode fisik yaitu : Jurnal untuk mencatat pada saat pembelian :

Pembelian Rp xxx

Utang Usaha/Kas Rp xxx

b. Metode Buku (Perpetual)

“Metode perpetual, perhitungan dengan melakukan

pencatatan yang tertib dan teratur setiap ada perubahan persediaan. Biasanya digunakan oleh perusahaan dagang yang menjual barang relatif sedikit dan harga barang persatuan relatif mahal”. (Wiratna Sujarweni,2016:84)

Metode ini dibagi ke beberapa metode, antara lain : 1) FIFO (First In First Out)

Dalam metode ini barang yang masuk (dibeli atau diproduksi) lebih dahulu akan dikeluarkan (dijual) lebih dahulu. Sehingga yang tersisa pada akhir periode adalah barang yang berasal dari pembelian atau produksi terakhir.

2) LIFO (Last In First Out)

Dalam metode ini, barang yang masuk (dibeli atau diproduksi) paling akhir akan dikeluarkan/dijual paling awal). Sehingga barang yang tersisa pada akhir periode adalah barang yang berasal dari pembelian atau

produksi awal periode. 3) Rata-Rata Bergerak

“Dalam metode ini, nilai persediaan diperhitungkan sama untuk semua item persediaan sepanjang periode percatatan. Nilai per unit persediaan dapat dihitung dengan menjumlahkan semua nilai perolehan persediaan awal dan pembelian pada periode berjalan kemudian bagi dengan total volumenya. Hasil pembagiannya merupakan nilai rata-rata persediaan per unit” L.M Samryn (2015:94)

Dibandingkan dengan metode fisik maka metode perpetual merupakan cara yang baik untuk mencatat persediaan barang dagangan. Manfaatnya yaitu mempermudah untuk melakukan kontrol barang dagangan yang ada digudang.

Pencatatan jurnal persediaan menurut metode perpetual adalah sebagai berikut :

Jurnal untuk mencatat pada saat pembelian :

Persediaan Rp xxx

Utang Usaha/Kas Rp xxx

Jurnal untuk mencatat pada saat penjualan :

Piutang Usaha/Kas Rp xxx

Harga Pokok Penjualan Rp xxx

Persediaan Rp xxx

Untuk memudahkan pemantauan terhadap persediaan, pada metode perpetual biasa digunakan kartu persediaan dengan format sebagai berikut :

Tabel 22 Kartu Persediaan

Tgl Masuk Keluar Saldo

Unit Harga/Unit Jumlah Unit Harga/Unit Jumlah Unit Harga/Unit Jumlah

Sumber : L.M Samryn (2015:86)

3. Metode Penentuan Harga Perolehan dan Harga Pokok Penjualan Penentuan harga perolehan persediaan dan harga pokok penjualan dilakukan berdasarkan asumsi arus biaya bukan berdasarkan asumsi arus fisik persediaan.

Untuk dapat menghitung harga pokok persediaan dapat digunakan berbagai cara yaitu :

a. Identifikasi Khusus

Penggunaan metode ini mengharuskan dilakukannya penandaan (identifikasi) terhadap setiap barang dagangan yang dibeli. Penandaan ini dilakukan dengan cara memberikan kartu identitas untuk setiap barang yang dibeli, dan hal penting yang harus ada pada kartu identitas adalah informasi tentang harga perolehan per satuan barang, barang-barang selanjutnya disimpan dalam gudang berdasarkan jenis dan harga perolehannya. Penentuan harga perolehan persediaan yang tersisa dengan harga perolehan dari masing-masing persediaan seperti yang tercantum dalam setiap kartu identitas. Sedangkan penentuan harga pokok dari persediaan yang terjual dapat dilakukan dengan cara mengurangkan

harga perolehan persediaan yang tersisa dari nilai persediaan siap dijual. Ahmad Syafi’I (2015:151)

Untuk menjelaskan metode diatas digunakan contoh barang a sebagai berikut :

Sebagai ilustrasi, misalkan pada tanggal 1 Desember 2014 saldo wal persediaan PT Mustika berjumlah 3kg dengan nilai Rp10,- per kg. Kuantitas persediaan akhir 31 Desember berjumlah 5 kg. Selama bulan Desember melakukan beberapa kali pembelian dengan kuantitas dan harga yang berbeda-beda. Berikut adalah kutipan catatan persediaan barang dagangan selama bulan Desember:

Tgl Transaksi Kuantitas Harga/unit Total Harga 2 Pembelian 2 unit Rp10,- Rp20,- 5 Pembelian 3 unit Rp11,- Rp33,- 9 Penjualan 4 unit Rp15,- Rp60,- 15 Pembelian 2 unit Rp12,- Rp24,- 25 Penjualan 2 unit Rp16,- Rp32,- 31 Pembelian 1 unit Rp9,- Rp9,- b. Masuk Pertama Keluar Pertama(MPKP)

“Barang yang pertama dibeli, barang itu pula yang terlebih dahulu dikeluarkan jika terjadi penjualan.” L.M Samryn (2015:89) 1) Metode MPKP secara fisik

Persediaan tersebut dapat diidentifiksasi sebagai barang berasal dari 3 kali pembelian terakhir. Untuk 5 unit persediaan tersebut diperhitungkan harga beli sebagai berikut:

Pembelian paling terakhir 31/12 1 unit @Rp 9,- = Rp 9,- Pembelian kedua dari terakhir 15/12 2 unit @ Rp 12,- = Rp 24,- Pembelian ketiga dari terakhir 5/12 2 unit @ Rp 11,- = Rp 22,- Jumlah 5 unit Rp 55,-

Sesudah diketahui jumlah persediaan akhir maka harga pokok penjualan data dihitung sebagai berikut :

Rp 116,- – Rp 55,- = Rp Rp 61,- 2) Metode FIFO secara Perpetual

Apabila digunakan metode buku maka setiap jenis persediaan akan dibuatkan kartu persediaan.

Tabel 23

Contoh Kartu Persediaan Metode FIFO Perpetual

Kartu Persediaan

PT Mustika Metode :MTKP - Perpetual

Nama Persediaan – XXXX Kode Persediaan : 007

Tgl Masuk Keluar Saldo

Unit Harga/Unit Jumlah Unit Harga/Unit Jumlah Unit Harga/Unit Jumlah

Jan -09 1 3 10 30 2 2 10 20 3 10 30 2 10 20 5 3 11 33 3 10 30 2 10 20 3 11 33 9 3 11 33 3 10 30 1 10 10 1 10 20 15 2 12 24 3 10 30 1 10 20 2 12 24 25 2 12 24 3 10 30 1 10 20 31 1 9 9 3 10 30

1 10 10

1 9 9

5 49

Sumber : L.M Samryn (2015:93)

c. MTKP (Masuk Terakhir Keluar Pertama)

“Nilai persediaan akhir diambil dari harga barang yang lebih dahulu dibeli. Nilai harga pokok penjualan diambil dari hasil perhitungan atau akumulasi harga beli barang yang terakhir dibeli”. L.M. Samryn(2015:92)

Dalam metode ini volume persediaan akhir yang berjumlah 5 unit dapat diketahui melalui perhitungan fisik barang digudang. Nilainya dapat diambil dari harga perolehan barang dagangan pada awal periode. Dari kasus di atas, nilai persediaan akhir berasal dari pembelian tanggal 1 dan 2 Desember, sebagai berikut:

Saldo awal 1/12 3 unit @Rp 10,- = Rp 30,- Pembelian 2/12 2 unit @ Rp 10,- = Rp 20,- Jumlah 5 unit Rp 50,-

Sesudah diketahui jumlah persediaan akhir maka harga pokok penjualan dihitung sebagai berikut :

Rp 116,- – Rp 50,- = Rp Rp 66,- Tabel 24

Contoh Kartu Persediaan Metode MTKP Kartu Persediaan

PT Mustika Metode :MTKP - Perpetual

Nama Persediaan – XXXX Kode Persediaan : 007

Tgl Masuk Keluar Saldo

Unit Harga/Unit Jumlah Unit Harga/Unit Jumlah Unit Harga/Unit Jumlah Jan

-09

1 3 10 30

2 10 20 5 3 11 33 3 10 30 2 10 20 3 11 33 9 3 11 33 3 10 30 1 10 10 1 10 20 15 2 12 24 3 10 30 1 10 20 2 12 24 25 2 12 24 3 10 30 1 10 20 31 1 9 9 3 10 30 1 10 10 1 9 9 5 49 d. Rata-Rata Tertimbang

“Dalam metode ini, nilai persediaan diperhitungkan sama untuk semua item persediaan sepanjang periode pencatatan. Nilai per unit persediaan dapat dihitung dengan menjumlahkan semua nilai perolehan persediaan awal dan pembelian pada periode berjalan kemudian bagi dengan total volumenya. Hasil

pembagiannya merupakan nilai rata-rata persediaan per unit.” L. M. Samryn(2015:94)

Metode Rata-Rata Tertimbang

Tgl Transaksi Kuantitas Harga/unit Total Harga 1 Saldo 3 unit Rp10,- Rp30,- 2 Pembelian 2 unit Rp10,- Rp20,- 5 Pembelian 3 unit Rp11,- Rp33,- 15 Pembelian 2 unit Rp12,- Rp24,- 31 Pembelian 1 unit Rp9,- Rp9,- Jumlah 11 unit Rp116,- Sumber : L.M Samryn (2015:93)

Harga pokok rata-rata Rp 116,- : 11 unit = Rp 10,55,- /unit Persediaan akhir 5 unit x 10,55,- = Rp 52,70,-

Harga pokok penjualan (11 unit – 5 unit) x Rp10,55,- = Rp 63,30 atau Rp 116,- - Rp52,70,- = Rp 63,30

e. Rata-Rata Bergerak

“Dalam metode rata-rata bergerak nilai rata-rata persediaan dihitung secara bergerak dari hari ke hari. Dengan demikian, nilai rata-rata persediaan akan berbeda dari waktu ke waktu.” L. M. Samryn(2015:95)

Tabel 25

Contoh Kartu Persediaan Metode Rata-Rata Bergerak

Kartu Persediaan

PT Mustika Metode : Rata-Rata

Nama Persediaan – XXXX Kode Persediaan : 007

Tgl Masuk Keluar Saldo

Unit Harga/Unit Jumlah Unit Harga/Unit Jumlah Unit Harga/Unit Jumlah Jan-09 1 3 10 30 2 2 10 20 3 10 30 2 10 20 5 10 50 5 3 11 33 5 10 50 3 11 33 8 10,38 83 9 4 10,38 40,5 4 10,38 41,5 15 2 12 24 4 10,38 41,5 2 12 24 6 10,92 43,67 25 2 10,92 21,83 4 10,92 43,67 31 1 9 9 4 10,92 43,67 1 9 9 5 10,53 52,67 Sumber : L.M Samryn (2015:95)

Jika perusahaan menggunakan metode perpetual, maka saldo persediaan pada tanggal 31 Desember 2013 akan berjumlah

5 unit x Rp10,53,- = Rp52,67,-

Nilai persediaan tersebut berasal dari hasil penjumlahan persediaan awal dan pembelian pada tanggal 31 Desember sebanyak 1 unit dengan harga Rp9,-

(Rp43,67,- + Rp9,-)/5 unit = Rp52,67,-

Nilai harga pokok penjualan

Rp116,- - Rp52,67,- = Rp63,33,- f. Alokasi Harga Pokok Persediaan

“Metode ini berkaitan berkaitan dengan proses alokasi atau pembebanan harga perolehan kepada persediaan yang masih ada di gudang dan persediaan yang sudah laku terjual.” L. M.

Samryn(2015:88)

g. Pengaruh Metode Alokasi Harga Pokok Persediaan

“Faktor yang harus diperhatikan termasuk pengaruh nilai persediaan pada laba dan modal kerja, informasi harga yang

realistis, dan perpajakan. Dalam kondisi inflasi penggunaan metode MPKP dianggap lebih realistis mengikuti perkembangan harga terakhir. Dibanding dua metode lain, penggunaan metode MPKP menghasilkan nilai persediaan akhir yang lebih besar,harga pokok penjualan yang lebih kecil, laba lebih besar, dan pajak penghasilan

yang lebih besar. Laba yang besar menambah saldo laba, tetapi konsekuensi pembayaran pajak penghasilannya cenderung

mengurangi saldo laba. Sebaliknya, metode MTKP menghasilkan nilai persediaan akhir dan laba yang lebih kecil. Sementara metode rata-rata relatif lebih moderat. ” L. M. Samryn(2015:96)

h. Penghapusan Persediaan

“Persediaan yang terdapat dalam neraca, secara bertahap dapat dikoversi menjadi biaya karena alasan persediaan laku terjual, atau ditarik dari status sebagai persediaan yang siap dijual, atau pengalihan fungsi atau status persediaan.” L. M.

Samryn(2015:97)

Penjualan. Ketika persediaan dijual dalam rangka kegiatan normal perusahaan, maka persediaan berubah status menjadi harga pokok penjualan.

Harga Pokok Penjualan……….Rpxxx

Persediaan………...………..Rpxxx

Persediaan rusak, kadaluarsa, hilang. Biaya kerugian persediaan……….Rpxxx

Persediaan………..Rpxxx

Persediaan dijadikan sebagai bahan promosi. Biaya Promosi……….Rpxxx

Persediaan……….……..Rpxxx

persediaan disajikan nilai bersihnya dalam neraca, sesuai dengan metode akuntansi yang diuraikan di atas.

i. Harga Pokok Penjualan

“Harga pokok penjualan terdiri dari nilai persediaan barang dagangan yang sudah laku terjual. Nilai yang dicatat dalam akun ini adalah nilai persediaan menurut faktur pembeliannya. Datanya dapat diperoleh dari kartu persediaan.” L. M. Samryn(2015:97) j. Persediaan Dalam Laporan Keuangan

“Persediaan dalam Neraca. Dalam Neraca,persediaan ditampilkan sebagai salah satu elemen aktiva lancer. Nilai ini sama dengan yang tampil dalam ikhtisar harga pokok penjualan. Dalam perhitungan arus kas dari aktivitas operasi nilai persediaan digunakan sebagai pengurang dari nilai persedian dalam neraca sebelumnya.” L. M. Samryn(2015:99) Tabel 26 Neraca Parsial PT XXX Neraca Parsial Per 31 Desember 20XX

Aktiva Kewajiban & Ekuitas

Aktiva Lancar

Persediaan bahan baku Rp 75,- Kewajiban Rp xxx,-

Persediaan barang dalam proses 50,-

Persediaan barang jadi 100,-

Persediaan lain-lain 25,- Ekuitas xxx,-

Rp 250,-

Total Aktiva Rp xxx,- Total Kewajiban & Ekuitas Rp xxx,-

Persediaan dalam laporan arus kas. Dalam laporan arus kas persediaan akan terlihat pada kelompok arus kas dari aktivitas operasi.

Persediaan dalam perhitungan laba rugi. Dalam laporan laba rugi persediaan akan menjadi bagian dari perhitungan harga pokok penjualan.

Hubungan Persediaan dan harga pokok penjualan dapat dilihat dalam perhitungan harga pokok penjualan dapat dilakukan dengan prosedur dalam format sebagai berikut :

Tabel 27

Ikhtisar Harga Pokok Penjualan

PT XX

Ikhtisar Harga Pokok Penjualan

Tahun yang berakhir tanggal XX Desember 20XX

Persediaan awal Rp xxx

Pembelian/produksi Rp xxx

Transportasi pembelian xxx

Rp xxx

Retur dan cadangan pembelian Rp xxx

Potongan Pembelian xxx

xxx

Pembelian bersih / produksi Rp xxx

Persediaan yang siap untuk dijual Rp xxx

Persediaan Akhir 100

Hara Pokok Penjualan Rp xxx

Sumber : L.M Samryn (2015:100)

4. Sistem Komputer

“Sistem komputer adalah elemen-elemen yang terkait untuk menjalankan suatu aktivitas dengan menggunakan komputer.” Akhlis Munazilin (2017:63)

a. Hardware

adalah bagian fisik dari sistem komputer disebut sebagai perangkat keras. Akhlis Munazilin (2017:63)

1) Alat Masukan (Input Device)

Tekhnologi yang berhubungan dengan peralatan untuk memasukkan data ke dalam sistem komputer. Abdul Kadir & Terra Ch. Triwahyuni(2013:05)

2) Alat Pemroses (Process Device)

Mesin pemroses lebih dikenal dengan sebutan CPU (central processing unit), mikroprosesor, atau prosesor.Sesuai dengan namanya, CPU merupakan bagian dalam sistem komputer yang menjadi pusat pengolah data dengan cara menjalankan program yang mengatur pengelolaan tersebut . Abdul Kadir & Terra Ch. Triwahyuni(2013:05)

3) Alat Keluaran (Output Device)

Tekhnologi yang berhubungan dengan segala peranti yang berfungsi untuk menyajikan informasi hasil pengelolahan sistem. Abdul Kadir & Terra Ch. Triwahyuni(2013:06) b. Software (perangkat lunak)

Perangkat keras komputer tidak akan berfungsi tanpa adanya perangkat lunak. Teknologi yang canggih dari perangkat keras akan berfungsi bila instruksi-instruksi tertentu telah diberikan kepadanya. Instruksi-instruksi tersebut disebut dengan perangkat lunak (Software). (Tata Sutabri, 2014: 62)

Perangkat lunak secara umum dapat dibagi dua yaitu : 1) Perangkat lunak sistem (system software)

Perangkat lunak sistem (system software) adalah perangkat lunak yang mengoperasikan sistem komputernya. Perangkat lunak sistem dikelompokkan menjadi 3 bagian yaitu:

a) Perangkat lunak sistem operasi (operating system) yaitu program yang ditulis untuk mengendalikan dan mengkoordinasi operasi dari sebuah sistem komputer. b) Perangkat lunak sistem bantuan (utility), yaitu program

yang ditulis dengan bantuan yang berhubungan dengan sistem komputer, misalnya memformat disk, menyalin disk, mencegah dan membersihkan virus dan lain sebagainya.

c) Perangkat lunak bahasa (language software), yaitu program yang digunakan untuk menterjemahkan instruksi-instruksi yang ditulis dalam bahasa pemrograman ke

dalam bahasa mesin supaya dapat dimengerti oleh komputer.

2) Perangkat lunak aplikasi

“Perangkat lunak aplikasi (application software) adalah program yang biasa dipakai oleh pemakai untuk melakukan tugas-tugas yang spesifik; misalnya untuk membuat

dokumen,memanipulasi foto, atau laporan keuangan.” Abdul Kadir & Terra Ch. Triwahyuni(2013:140)

5. Sistem Management Basis Data (DBMS)

DBMS (Database Management System) adalah sistem khusus yang dibuat untuk memudahkan pemakai dalam mengelola basis data. Sitem ini dibuat untuk mengatasi kelemahan sistem pemrosesan yang berbasi berkas. Mardi, M. Si (2014:134)

6. Diagram Alir Data

Diagram alir data atau Data Flow Diagram (DFD) secara grafis mendeskripsikan arus data di dalam sebuah organisasi. DFD

dipergunakan untuk mendokumentasikan sistem yang telah ada dan untuk merencanakan sistem yang baru. Tidak ada cara yang ideal untuk

mengembangkan DFD, karena masalah yang berbeda membutuhkan metode yang berbeda pula. DFD digunakan untuk menggambarkan aliran data dalam sistem informasi yang dikembangkan menggunakan

komputer.

(External Entity), arus data (Data Flow), proses (Process) dan simpanan data (Data Store). Simbol-simbol data flow diagram dapat dilihat pada tabel

Tabel 28

Simbol Data Flow Diagram

DeMarco& Yourdan Nama Simbol Gane & Sarson Arus Data Deskripsi Proses Proses Identifikasi Deskripsi Proses Lokasi Fisik (opsional) Penyimpanan data Identifikasi Entitas Luar

Arus Material

Penyimpanan data yang ditujukan berulang kali

pada suatu diagram

Identifik asi

N baris untuk N pengulangan (tidak termasuk yang pertama)

Simpanan luar yang ditunjukkan berulang kali

pada satu diagram

Sumber : Andi Publish (2017:46-48) 7. Microsoft Visul Basic 2015

Microsoft Visual Basic merupakan sebuah bahasa pemrogaman yang menawarkan Integrated Development Environment (IDE) visual untuk membuat program perangkat lunak berbasis sistem operasi Microsoft Windows menggunakan model pemrogaman (COM)”. Seno Wibowo (2014:2)

Pengenalan IDE Microsoft Visual Basic 2015: a. Main menu

Main menu atau menu utama adalah tempat untuk mengakses menu-menu utama yang terdapat pada Visual basic 2015. Dari

menu utama ini dapat membuat sebuah project baru atau membuka project yang sudah ada. Menu utama merupakan sarana akses utama untuk mengoperasikan visual basic 2015.

b. Toolbox

Toolbox pada Visual Studio menyediakan kontrol-kontrol yang dapat digunakan dalam aplikasi. Dengan kata lain, apabila ini meletakkan berbagai kontrol di dalam form (jendela aplikasi). Jubilee Enterprise (2017:06).

c. Properties

Visual Studio menyediakan panel Properties di sebelah kanan bawah untuk mengtur aneka properti dari kontrol atau objek yang dipilih. Jubilee Enterprise (2017:08)

d. Form Design

Form design merupakan tempat utama dimana dapat

melakukan proses design form. Dengan menggunakan form design, dapat memudahkan para programmer lebih leluarsa karena form design pada Visual Basic 2015 dilengkapi dengan fasilitas drag and drop.

e. Kode Editor

Kode editor digunakan sebagai tempat untuk melakukan penulisan kode program. Kode editor ada visual basic 2015 dilengkapi dengan berbagai macam warna untuk setiap kategori kata kunci sehingga lebih memudahkan programmer dalam

mengenali sintak. Fasilitas intellisense juga telah melengkapi kode editor pada visual basic 2015. Fasilitas intellisense berguna untuk menampilkan instance dari objek secara live dan realtime.

1) Solution Explorer

Solution Explorer digunakan untuk melihat file-file yang terkait pada project yang sedang di kerjakan. Melalui solution explorer, maka akan dapat mengekplorasi, memanipulasi, dan melakukan aksi yang terkait pada file-file yang berhubungan dengan project.

2) Error List

Error List digunakan untuk menampilkan pesan kesalahan yang berhubungan dengan program atau project yang sedang dibuat. Jendela error list ini sangat membantu programmer dalam menemukan kesalahan dan menyediakan pilihan penyelesaian kesalahan bagi programmer.

8. SQL Server 2014

“SQL Server adalah sebuah sistem manajemen basis data relasional (RDBMS) produk Microsoft. Bahasa query utamanya adalah Transact-SQL yang merupakan implementasi dari Transact-SQL standar ANSI/ISO yang digunakan oleh Microsoft dan Sybase”. Seno Wibowo(2014:4).

“SQL dapat digunakan untuk mendefinisikan struktur data, memodifikasi data pada basis data, menspesifikasi batasan keamanan (security), hingga pemeliharaan kinerja basis data dan pengaturan

pemrosesan pada CPU paralel”.

Secara umum bahasa SQL memiliki beberapa bagian penting,yaitu: a. Data Definition Languange (DDL). SQL DDL menyediakan

perintah-perintah untuk mendefinisikan skema relasi, menghapus relasi, serta memodifikasi relasi.

b. Data Manipulation Languange (DML). SQL DML mencakup bahasa SQL untuk menyisipkan rekaman pada relasi, menghapus rekaman pada relasi, serta memodifikasi rekaman pada relasi. c. View Definition. SQL, memuat perintah-perintah untuk

mendefinisikan tampilan-tampilan (view) yang dikehendaki pengguna.

d. Transaktion Control SQL, memuat perintah-perintah untuk menspesifikasi awal dan akhir suatu transaksi.

e. Embedded SQL dan Dynamic SQL. Terminologi ini mencakup kemampuan SQL untuk disisipkan dalam beberapa bahasa pemrograman, misalnya pada Visual basic, Delphi, CC++, Java, dan sebagaianya.

f. Integrity SQL.DDL mencakup perintah-perintah untuk menspesifikasi batasan- batasan integritas

g. Authorization, SQL, DDL mencakup perintah-perintah untuk membatasi akses pada Basis Data demi alasan keamanan.

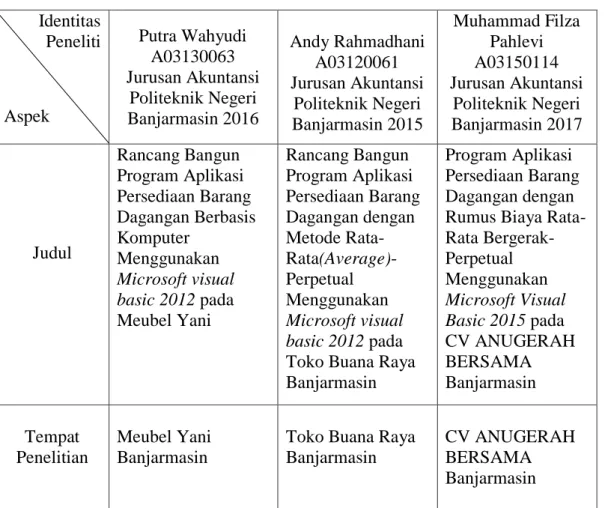

B. Hasil Penelitian Terdahulu

Adapun persamaan dan perbedaan dari perbandingan dengan hasil penelitian terdahulu, dapat dilihat dari tabel berikut ini:

Tabel 29 Hasil Penelitian Identitas Peneliti Aspek Putra Wahyudi A03130063 Jurusan Akuntansi Politeknik Negeri Banjarmasin 2016 Andy Rahmadhani A03120061 Jurusan Akuntansi Politeknik Negeri Banjarmasin 2015 Muhammad Filza Pahlevi A03150114 Jurusan Akuntansi Politeknik Negeri Banjarmasin 2017 Judul Rancang Bangun Program Aplikasi Persediaan Barang Dagangan Berbasis Komputer Menggunakan Microsoft visual basic 2012 pada Meubel Yani Rancang Bangun Program Aplikasi Persediaan Barang Dagangan dengan Metode Rata- Rata(Average)-Perpetual Menggunakan Microsoft visual basic 2012 pada Toko Buana Raya Banjarmasin

Program Aplikasi Persediaan Barang Dagangan dengan Rumus Biaya Rata-Rata Bergerak-Perpetual Menggunakan Microsoft Visual Basic 2015 pada CV ANUGERAH BERSAMA Banjarmasin Tempat Penelitian Meubel Yani Banjarmasin

Toko Buana Raya Banjarmasin

CV ANUGERAH BERSAMA Banjarmasin

Permasalahan

1. Bagaimana perhitungan harga pokok dan pencatatan persediaan barang dagangan pada Toko Meubel Yani? 2. Bagaimana pembuatan rancang bangun program aplikasi persediaan barang dagangan dengan menggunakan Microsoft visual basic 2012 pada Toko Meubel Yani?

Bagaimana

penilaian persediaan barang daganganan yang sesuai SAK (Standar Akuntansi Keuangan) No. 14 mengenai

persediaan yang berlaku pada Toko Buana Raya dengan metode rata- rata(average)-perpetual? 1. 2. Bagaimana pembuatan rancang bangun program aplikasi persediaan barang dagangan dengan menggunakan Microsoft visual basic 2012 pada Toko Buana Raya?

3. Bagaimana penentuan harga pokok persediaan barang dagangan dengan rumus Biaya Rata-Rata Bergerak-Perpetual pada CV ANUGERAH BERSAMA Banjarmasin ? 4. Bagaimana program aplikasi penentuan harga pokok persediaan barang dagangan menggunakan Visual Basic 2015 CV ANUGERAH BERSAMA Banjarmasin ? Tujuan Penelitian 1. Untuk mengetahui penentuan rumus biaya persedian barang dagangan pada Toko Meubel Yani. 2. 3. Untuk mengetahui bagaimana pembuatan rancang bangun program aplikasi persediaan barang dagangan dengan menggunakan Microsoft visual basic 2012 pada Toko Meubel Yani

Untuk mengetahui bagaimana penilaian persediaan barang dagangan yang sesuai SAK (Standar Akuntansi Keuangan) No. 14 mengenai persediaan yang berlaku pada Toko Buana Raya dengan metode rata-rata (average)-perpetual 1. 2. Untuk mengetahui bagaimana pembuatan rancang bangun program aplikasi persediaan barang dagangan dengan menggunakan 3. Untuk mengetahui bagaimana penentuan harga pokok persediaan barang dagangan dengan rumus Biaya Rata-Rata Bergerak-Perpetual pada CV ANUGERAH BERSAMA Banjarmasin. 4. 5. Untuk menghasilkan program aplikasi penentuan harga pokok persediaan barang dagangan menggunakan Microsoft Visual Basic 2015 pada CV ANUGERAH

Microsoft visual basic 2012 pada Toko Buana Raya

BERSAMA Banjarmasin. Metode Penelitian Pengumpulan data dengan metode pengamatan langsung dan wawancara langsung, serta dengan dokumentasi, kemudian mendesain dan merancang program aplikasi persediaan Pengumpulan data dengan metode pengamatan langsung dan wawancara langsung, serta dengan dokumentasi, kemudian mendesain dan merancang program aplikasi persediaan dengan metode rata-rata (average)-perpetual Pengumpulan data dengan metode pengamatan langsung dan wawancara langsung, serta dengan dokumentasi, kemudian mendesain dan merancang program aplikasi persediaan dengan rumus Biaya Rata-Rata Bergerak-Perpetual

Hasil Penelitian

Toko Meubel Yani melakukan

pencatatan persediaan barang dagangannya masih secara manual, untuk melihat

persediaannya dilihat dari bukti nota penjualan, nota pembelian, dan dengan buku pencatatan biasa

Toko Buana Raya melakukan pencatatan persediaan barang dagangannya masih secara manual, untuk melihat persediaannya dilihat dari bukti nota penjualan, nota pembelian, dan dengan buku pencatatan biasa Program Aplikasi Persedian Barang Dagangan dengan Rumus Biaya Rata-Rata Bergerak-Perpetual pada CV ANUGERAH BERSAMA Banjarmasin

Sumber : Putra Wahyudi (2016) , Andy Rahmadhani (2015)

Berikut adalah perbedaan dan persamaan penelitian terdahulu : Perbedaan antara penelitian yang penulis lakukan dengan hasil penelitian terdahulu pada tahun 2015 oleh Andy Rahmadhani dan pada tahun 2016 oleh Putra Wahyudi antara lain :

Pada penelitian terdahulu tahun 2016 oleh Putra Wahyudi memilih perusahaan Meubel Yani Banjarmasin sebagai objek penelitian toko tersebut merupakan toko yang menjual perlengkapan rumah, dan

untuk penelitian terdahulu pada tahun 2015 oleh Andy Ramadhani memilih Toko Buana Raya, sedangkan Penulis memilih tempat penelitian pada CV Anugerah Bersama Banjarmasin dengan penelitian tahun 2018.

Tahun penelitian, Putra Wahyudi yang meneliti pada tahun 2016, Andy Ramadhani pada tahun 2015, sedangkan Penulis pada tahun 2018

Tahun program, Putra Wahyudi dan Andy Ramadhani menggunakan Program Microsoft Visual Basic 2012, sedangkan Penulis menggunakan Program Microsoft Visual Basic 2015

Tempat penelitian, Putra Wahyudi yang meneliti di Meubel Yani Banjarmasin, Andy Ramadhani di Toko Buana Raya Banjarmasin, sedangkan Penulis di CV Anugerah Bersama Banjarmasin

Persamaan antara penelitian yang penulis lakukan dengan hasil penelitian terdahulu pada tahun 2016 oleh Putra Wahyudi dan pada 2015 oleh Andy Rahmadhani antara lain :

Penulis menggunakan Bahasa pemograman microsoft visual basic 2015

Pengumpulan data dengan metode pengamatan langsung wawancara, serta dokumen.

33

A. Identifikasi dan Pemberian Definisi Operasional Variabel

Agar tidak salah dalam mengartikan maksud untuk suatu istilah pokok yang sangat penting dan diperlukan dalam penelitian, maka diperlukan adanya pendefenisian variabel sebagai pedoman. Beberapa variabel yang terdapat dalam penelitian ini adalah sebagai berikut:

1. Persediaan Barang Dagangan

Persediaan barang dagangan merupakan barang yang dibeli untuk tujuan dijual kembali.

Persediaan barang dagangan CV ANUGERAH BERSAMA Banjarmasin adalah produk-produk alat bahan bangunan diantaranya semen, cat, bata, kape, kuas dan berbagai macam alat listrik seperti saklar, kabel, obeng dan lain lain.

2. Penentuan Harga Pokok Persediaan Barang Dagangan

Penentuan harga pokok persediaan barang dagangan adalah untuk menentukan harga pokok persediaan barang dagangan yang ingin dijual dan belum terjual. CV ANUGERAH BERSAMA Banjarmasin belum melakukan penentuan harga pokok persediaan barang dagangan tersebut 3. Program Aplikasi Persediaan Barang Dagangan

Program aplikasi adalah sistem informasi dari desain sampai pada level implementasi sistem.

Program aplikasi persediaan barang dagangan adalah mendesain dan mengimplementasikan perangkat lunak yang akan digunakan oleh CV ANUGERAH BERSAMA Banjarmasin dengan menggunakan Microsoft Visual Basic 2015 dalam hal penentuan harga pokok persediaan barang dagangan dengan rumus biaya rata-rata bergerak perpetual.

B. Jenis Penelitian

“Studi kasus adalah merupakan penelitian mengenai manusia (dapat suatu kelompok, organisasi maupun individu), peristiwa, latar secara mendalam, tujuan dari penelitian ini mendapatkan gambaran yang mendalam tentang suatu kasus yang sedang diteliti.” V.Wiratna Sujarweni (2014:22)

Penulis didalam penelitian ini memilih studi kasus, karena dapat melakukan penelitian secara terperinci terhadap obyek yang diteliti. Penelitian ini dibatasi oleh waktu dan tempat, dan kasus yang dipelajari berupa pembuatan program aplikasi persediaan barang dagangan dengan rumus biaya rata-rata bergerak perpetual menggunakan Microsoft visual basic 2015 pada CV ANUGERAH BERSAMA Banjarmasin.

C. Jenis dan Sumber Data 1. Jenis Data

Jenis data yang dikumpulkan adalah: a. Data Kualitatif

V.Wiratna Sujarweni (2014:39) “Kualitatif adalah data yang berbentuk ucapan, kalimat, perilaku orang-orang yang diamati,

tulisan”. Data kualitatif dalam penelitian ini adalah sejarah singkat perusahaan, struktur organisasi, SIUP, dan NPWP CV ANUGERAH BERSAMA Banjarmasin.

b. Data Kuantitatif

V.Wiratna Sujarweni (2014:39) “Kuantitatif adalah data yang berbentuk angka sebagai alat menganalisis keterangan mengenai apa yang ingin diketahui”. Data kuantitatif dalam penelitian ini adalah data pembelian, data penjualan, dan daftar harga barang yang dijual di CV ANUGERAH BERSAMA Banjarmasin.

2. Sumber Data

Sumber data dalam penelitian ini adalah : a. Sumber Sekunder

Menurut V.Wiratna Sujarweni (2014:74) “Sumber sekunder merupakan sumber yang tidak langsung memberikan data pada pengumpul data.” misalnya lewat orang lain atau dokumen. Data sekunder dalam penelitian ini adalah nota pembelian, nota penjualan, daftar persediaan barang dagangan, daftar pemasok, dan daftar harga alat bahan.

b. Sumber Primer

V.Wiratna Sujarweni (2014:73) “Sumber primer adalah sumber data yang langsung memberikan data kepada pengumpul data”. Data primer dalam penelitian ini seperti sejarah singkat perusahaan dan struktur organisasi.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan penulis untuk memperoleh dan mengumpulkan data-data CV ANUGERAH BERSAMA Banjarmasin yaitu sebagai berikut:

1. Wawancara

“Wawancara adalah salah satu instrument yang digunakan untuk menggali data secara lisan. Hal ini haruslah dilakukan secara mendalam agar kita mendapatkan data yang valid dan detail”. V.Wiratna Sujarweni (2014:74)

Dalam hal ini penulis melakukan wawancara langsung dengan pemilik CV maupun karyawan. Materi wawancara berkaitan langsung dengan objek penelitian yang akan dibahas, yaitu tentang sejarah perusahaan, struktur organisasi, kegiatan pembelian dan penjualan barang dagangan serta pencatatan dan penentuan harga pokok persediaan barang dagangan di CV ANUGERAH BERSAMA Banjarmasin.

2. Dokumentasi

Dokumentasi merupakan catatan peristiwa yang sudah lalu, dokumen bisa berbentuk tulisan, gambar dan karya-karya dari seseorang, atau dokumen dari seseorang yang berupa nota penjualan, nota pembelian, struktur organisasi dan catatan persediaan di gudang.

E. Teknik Analisis Data

Adapun tahapan-tahapan yang penulis lakukan dalam penentuan harga pokok persediaan barang dagangan dengan menggunakan visual basic 2015 pada CV ANUGERAH BERSAMA Banjarmasin adalah sebagai berikut : 1. Pengumpulan data persediaan

Penulis mengumpulkan data yang berhubungan dengan kegiatan CV ANUGERAH BERSAMA Banjarmasin seperti data transaksi pembelian, data transaksi penjualan, data persediaan barang dagangan dan data lainnya yang diperlukan untuk penelitian ini.

2. Penentuan Harga Pokok Persediaan Barang Dagangan

Penulis membuat penentuan harga pokok persediaan barang dagangan dengan rumus biaya rata-rata bergerak perpetual pada CV ANUGERAH BERSAMA Banjarmasin.

3. Desain Program Aplikasi a. Desain Database

1) Desain Tabel

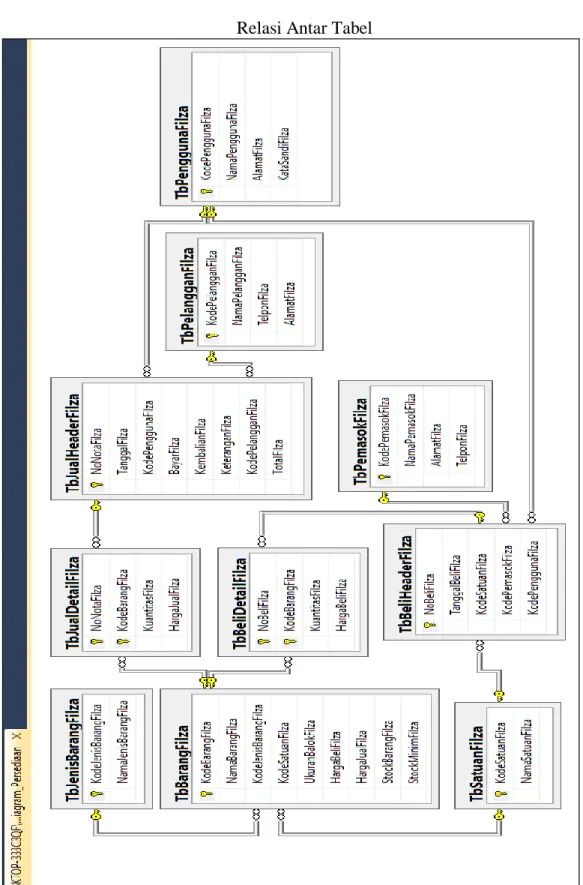

Pada tahap ini yang dilakukan adalah membuat desain table-tabel yang diperlukan sesuai dengan kebutuhan dan kondisi perusahaan dalam pembuatan program aplikasi tersebut. 2) Relasi Antar Tabel

Pada tahap ini yang dilakukan adalah membuat relasi antar table dalam bentuk normal ketiga (3NF) sehingga tidak terjadi perulangan sistem tersebut.

3) Desain Masukkan

Pada tahap ini yang dilakukan adalah membuat desain masukkan yang terdiri dari desain barang, desain pelanggan, desain pemasok, desain jenis barang, desain satuan, desain ukuran, desain kartu persediaan, desain transaksi penjualan dan desain transaksi pembelian.

4) Desain Keluaran

Pada tahap ini yang dilakukan adalah membuat desain keluaran seperti laporan setiap master data, laporan transaksi pembelian, laporan transaksi penjualan, dan laporan kartu persediaan barang.

4. Implementasi

Implementasi yaitu mengumpulkan serta mencatat transaksi-transaksi yang dilakukan CV ANUGERAH BERSAMA Banjarmasin seperti daftar pembelian, daftar penjualan serta data persediaan barang dagangan sehingga dapat membuat program aplikasi penentuan harga pokok persediaan barang dagangan menggunakan Microsoft Visual Basic 2015 yang kemudian dapat dilakukan pengujian dan pengoperasian program tersebut berdasarkan desain-desain yang telah dibuat sehingga dapat dibandingkan dengan antara yang manual menurut perusahaan dengan sistem yang telah terkomputerisasi yang disarankan oleh penulis.

39

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN HASIL

PENELITIAN

A. Hasil Penelitian

1. Sejarah Singkat CV. Anugerah Bersama Banjarmasin

CV.Anugerah Bersama Banjarmasin berdiri pada tahun 2004, oleh Arbani, dengan ijin usaha Surat Izin Usaha Perdagangan (SIUP) nomor : 503-173/SIUP.KP-III/BP2TPM/2016 dan NPWP : 02.883.404.2-731.000. Perusahaan ini bergerak dibidang usaha Papan, Kayu, Balok, dan lain-lain untuk mengolah meubel. CV.Anugerah Bersama Banjarmasin ini beralamat di jalan Alalak Selatan No.40 RT.3, Banjarmasin Utara., Kota

Banjarmasin, Kalimantan Selatan. Berdirinya usaha ini didasarkan adanya pemikiran tentang peluang usaha yang sangat menjanjikan, karena disekitar lingkungan tempat tinggal belum ada masyarakat yang berbisnis usaha tersebut.

Sejak berdirinya perusahaan tersebut, banyak mengalami pasang surut dalam berbisnis bahan bangunan diantaranya, harga barang bisa mengalami kenaikkan dan penurunan yang tidak bisa dihindari. Namun semakin berkembangnya dunia usaha dalam melakukan pembangunan menjadikan meningkatnya peminat yang berasal dari kayu akan bahan semakin meningkat.

Keinginan Arbani dalam membuka usaha ini didasari atas barang-barang yang tidak cepat mengalami kerusakan apabila tidak laku untuk dijual. Karena alat dan bahan bangunan tidak akan mudah rusak jika ditempatkan atau dikelola dengan semestinya. Oleh karena itu Arbani mendirikan CV.Anugerah Bersama pada tahun 2004 yang teletak di Jalan Alalak Selatan No.40 RT.3, Banjarmasin Utara., Kota Banjarmasin, Kalimantan Selatan.

2. Struktur Organisasi

Struktur organisasi dalam perusahaan mempunyai peranan yang sangat penting, sebab dengan struktur organisasi yang baik akan diketahui pembagian tugas, wewenang dan tanggung jawab dari masing-masing jabatan. Selain itu struktur organisasi yang baik sangat membantu kelancaran fungsi perusahaan tersebut untuk mencapai tujuan perusahaan yang telah ditetapkan atau direncanakan sebelumnya. Adapun struktur organisasi yang ada pada CV.Anugerah Bersama sebagai berikut :

Bagan 2

Struktur Organisasi CV.Anugerah Bersama

Sumber : CV.Anugerah Bersama

tersebut adalah : a. Pimpinan

Tugas dan tanggung jawab pimpinan adalah sebagai berikut : 1) Mengelola, mengatur dan memimpin seluruh kegiatan aktivitas

perusahaan.

2) Menghubungi pemasok untuk memesan barang

3) Menerima hasil dari seluruh bagian dan pengambilan keputusan untuk perencanaan yang akan datang

b. Kasir

Tugas dan tanggung jawab kasir adalah sebagai berikut : 1) Mengelola transaksi penjualan dan pembelian barang 2) Melayani kebutuhan pelanggan

3) Membuat catatan pembelian barang dagangan yang akan dilaporkan ke pimpinan

4) Menyimpan nota-nota penjualan c. Gudang

Tugas dan tanggung jawab kasir adalah sebagai berikut : 1) Menyimpan dan mengatur penempatan barang

2) Mempersiapkan barang yang akan dikirimkan ke pelanggan 3) Mengantar pesanan barang ke pelanggan

3. Metode Pencatatan dan Penentuan Harga Pokok Persediaan Barang Dagangan pada CV.Anugerah Bersama Banjarmasin

Selama ini pencatatan barang dagangan di CV.Anugerah Bersama Banjarmasin masih dilakukan secara manual. Apabila saat transaksi pembelian barang dagangan yang dibeli akan dicatat kedalam buku khusus pencatatan pembelian barang dagangan, dan saat transaksi penjualan CV.Anugerah Bersama tidak mencatat penjualan barang yang dijual, dan hanya menyimpan nota penjualannya saja dan juga menghitung persediaan barang yang ada digudang tanpa adanya kartu persediaan. Pencatatan yang dilakukan dengan cara tersebut maka toko akan memerlukan tenaga, waktu dan biaya yang lebih banyak.

Dalam penentuan harga pokok persediaan barang dagangannya, CV.Anugerah Bersama tidak menggunakan metode penentuan harga pokok persediaan terhadap persediaan barang dagangan dalam kegiatan usahanya.

4. Analisis yang berjalan pada CV.Anugerah Bersama

Berdasarkan hasil penelitian yang telah dilakukan pada CV.Anugerah Bersama maka dapat penulis sampaikan bahwa pengolahan data pada toko tersebut masih secara manual. Arti manual disini adalah menghitung jumlah transaksi penjualan dan transaksi pembelian masih dilakukan dengan cara menghitung nota-nota transaksi satu per satu, dengan cara menghitung satu per satu nota transaksi dianggap sangat lambat.

Informasi mengenai jumlah persediaan barang dagangan juga masih dilakukan hanya dengan melihat barang dagangan yang bersangkutan di tempat penyimpanan. Dengan cara perhitungan persediaan tersebut akan memperlambat pimpinan untuk mengambil keputusan mengenai pembelian barang persediaan.

B. Pembahasan Hasil Penelitian 1. Permasalahan

a. Perspektif Akuntansi

CV. Anugerah Bersama Banjarmasin dalam hal pencatatan persediaan barang dagangan masih dilakukan dengan cara manual. Manual yang dimaksud yaitu hanya dengan melihat nota penjualan, nota pembelian, dan menghitung persediaan barang dagangan yang ada digudang tanpa adanya kartu persediaan. Cara seperti ini dianggap kurang efektif karena sulit untuk mengetahui jumlah persediaan barang dagangan apabila diperlukan pada saat waktu tertentu.

Kartu persediaan digunakan untuk mencatat semua transaksi penjualan, transaksi pembelian, maupun semua transaksi yang berhubungan dengan persediaan barang dagangan dan untuk memberikan informasi yang akurat mengenai jumlah persediaan akhir barang dagangan. Dengan tidak adanya kartu persediaan akan memperlambat pimpinan dalam menentukan pembelian barang dagangan untuk persediaan, mengetahui informasi mengenai jumlah

barang dagangan yang ingin dibeli pelanggan juga akan sedikit terhambat.

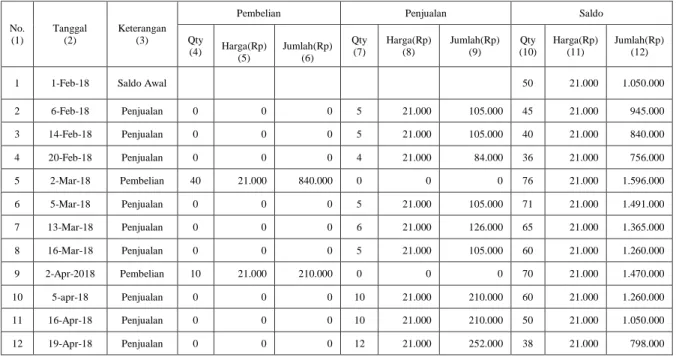

Adapun data yang dapat dipaparkan sehubungan dengan persediaan barang dagangan yang telah dilakukan perhitungan secara fisik pada bulan Februari - April 2018 sebagaimana terlihat pada tabel berikut ini:

Tabel 9

Persediaan Barang Dagangan CV. Anugerah Bersama No Nama Barang Kuantitas Harga

(Rp) Jumlah (Rp) 1 Balok Blangeran 300/6/4 50 23.000 1.150.000 2 Balok Blangeran 250/6/4 50 22.000 1.100.000 3 Balok Blangeran 150/6/4 50 20.000 1.000.000 4 Balok Blangeran 125/6/4 50 18.000 900.000 5 Balok Blangeran 400/7/5 30 26.000 780.000 6 Balok Blangeran 125/7/5 40 21.000 840.000 7 Balok Blangeran 300/8/4 50 26.000 1.300.000 8 Papan Blangeran 200/15/6 40 17.000 680.000 9 Papan Blangeran 200/12/6 40 20.000 800.000 10 Papan Blangeran 125/15/6 40 15.000 600.000 11 Papan Blangeran 125/10/6 35 15.000 525.000 12 Balok Jati 400/6/4 50 24.000 1.200.000 13 Balok Jati 250/6/4 50 22.000 1.100.000 14 Balok Jati 300/7/5 40 25.000 1.000.000 15 Balok Jati 200/7/5 35 23.000 805.000 16 Balok Jati 200/8/4 50 22.000 1.100.000 17 Balok Jati 125/7/5 50 21.000 1.050.000 18 Papan Jati 300/20/2 30 18.000 540.000 19 Papan Jati 250/15/15 40 26.000 1.040.000 20 Papan Jati 300/12/8 50 21.000 1.050.000 Total 18.560.000

Sumber : CV. Anugerah Bersama

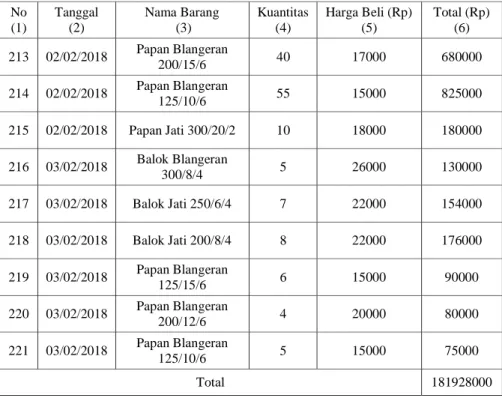

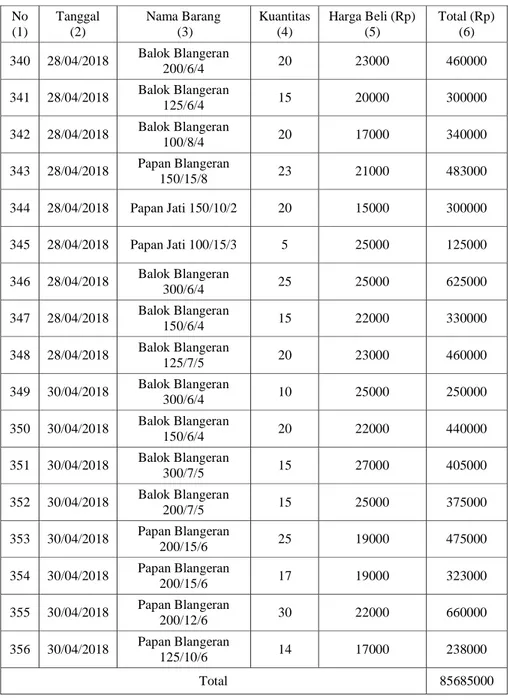

Pembelian barang dagangan pada CV. Anugerah Bersama pada bulan Februari - April 2018 dapat dilihat pada tabel 11 berikut:

Tabel 10

Pembelian Barang Dagangan Periode Februari-April 2018 No (1) Tanggal (2) Nama Barang (3) Kuantitas (4) Harga Beli (Rp) (5) Total (Rp) (6) 1 01/02/2018 Balok Blangeran 400/6/4 100 24000 2400000 2 01/02/2018 Balok Jati 125/8/4 50 18000 900000 3 01/02/2018 Balok Meranti 400/5/3 50 22000 1100000 4 01/02/2018 Balok Meranti 250/7/5 50 24000 1200000 5 01/02/2018 Balok Meranti 125/7/5 50 21000 1050000 6 01/02/2018 Balok Meranti 150/6/4 50 20000 1000000 7 01/02/2018 Balok Meranti 100/5/3 50 15000 750000 8 01/02/2018 Balok Meranti 150/7/5 50 22000 1100000 9 02/02/2018 Balok Blangeran 300/6/4 50 23000 1150000 10 02/02/2018 Balok Blangeran 250/6/4 50 22000 1100000 11 02/02/2018 Balok Meranti 125/5/3 50 16000 800000 12 03/02/2018 Balok Blangeran 200/6/4 100 21000 2100000 13 03/02/2018 Balok Blangeran 150/6/4 50 20000 1000000 14 03/02/2018 Papan Jati 200/15/15 50 25000 1250000 15 03/02/2018 Papan Meranti 150/10/6 50 16000 800000 16 03/02/2018 Papan Meranti 250/15/1 50 18000 900000 17 03/02/2018 Papan Meranti 200/15/1 50 17000 850000 18 03/02/2018 Papan Meranti 100/15/1 50 14000 700000 19 04/02/2018 Papan Jati 250/15/15 50 26000 1300000 20 04/02/2018 Papan Jati 200/15/8 50 19000 950000 21 04/02/2018 Papan Jati 400/15/1 40 20000 800000

Lanjutan No (1) Tanggal (2) Nama Barang (3) Kuantitas (4) Harga Beli (Rp) (5) Total (Rp) (6) 22 04/02/2018 Papan Meranti 100/10/2 100 12000 1200000 23 04/02/2018 Papan Meranti 300/15/3 50 28000 1400000 24 04/02/2018 Papan Meranti 250/15/15 50 26000 1300000 25 04/02/2018 Papan Meranti 200/15/10 50 19000 950000 26 05/02/2018 Balok Blangeran 400/5/3 50 22000 1100000 27 05/02/2018 Balok Blangeran 300/5/3 50 21000 1050000 28 05/02/2018 Balok Blangeran 250/5/3 50 20000 1000000 29 05/02/2018 Papan Jati 150/15/8 50 17000 850000 30 05/02/2018 Papan Jati 100/12/6 50 15000 750000 31 05/02/2018 Papan Jati 400/10/6 50 21000 1050000 32 05/02/2018 Papan Meranti 125/15/3 50 23000 1150000 33 05/02/2018 Papan Meranti 150/15/6 100 16000 1600000 34 06/02/2018 Balok Blangeran 200/5/3 100 18000 1800000 35 06/02/2018 Balok Blangeran 150/5/3 50 17000 850000 36 06/02/2018 Papan Blangeran 150/15/1 50 16000 800000 37 06/02/2018 Papan Jati 125/15/8 50 15000 750000 38 06/02/2018 Papan Jati 100/12/8 50 11000 550000 39 06/02/2018 Papan Meranti 400/12/8 50 22000 1100000 40 06/02/2018 Papan Meranti 150/15/1 50 16000 800000 41 06/02/2018 Papan Meranti 125/15/1 50 15000 750000 42 07/02/2018 Balok Blangeran 125/5/3 100 16000 1600000 43 07/02/2018 Balok Blangeran 100/5/3 50 15000 750000 44 07/02/2018 Balok Blangeran 400/7/5 50 26000 1300000

Lanjutan No (1) Tanggal (2) Nama Barang (3) Kuantitas (4) Harga Beli (Rp) (5) Total (Rp) (6) 45 07/02/2018 Papan Jati 100/15/8 50 14000 700000 46 07/02/2018 Papan Jati 400/12/8 50 22000 1100000 47 07/02/2018 Papan Meranti 200/10/2 50 15000 750000 48 07/02/2018 Papan Meranti 400/15/3 30 29000 870000 49 07/02/2018 Papan Meranti 400/10/6 50 21000 1050000 50 07/02/2018 Papan Meranti 300/15/1 40 19000 760000 51 08/02/2018 Balok Blangeran 300/7/5 50 25000 1250000 52 08/02/2018 Balok Blangeran 250/7/5 50 24000 1200000 53 08/02/2018 Balok Blangeran 200/7/5 40 23000 920000 54 08/02/2018 Papan Jati 300/12/8 50 21000 1050000 55 08/02/2018 Papan Jati 100/10/6 50 13000 650000 56 08/02/2018 Papan Meranti 100/15/3 50 22000 1100000 57 08/02/2018 Papan Meranti 200/15/15 40 25000 1000000 58 08/02/2018 Papan Meranti 300/15/8 50 22000 1100000 59 08/02/2018 Papan Meranti 250/15/6 50 18000 900000 60 09/02/2018 Balok Blangeran 150/7/5 50 22000 1100000 61 09/02/2018 Balok Blangeran 125/7/5 50 21000 1050000 62 09/02/2018 Papan Jati 250/15/6 50 18000 900000 63 09/02/2018 Papan Meranti 250/20/2 50 17000 850000 64 09/02/2018 Papan Meranti 125/10/2 50 13000 650000 65 09/02/2018 Papan Meranti 300/12/6 50 22000 1100000 66 10/02/2018 Balok Blangeran 100/7/5 100 20000 2000000 67 10/02/2018 Balok Blangeran 400/8/4 50 28000 1400000 68 10/02/2018 Balok Blangeran 300/8/4 40 26000 1040000