Analisis perkembangan dan kontribusi pajak bumi dan bangunan terhadap pendapatan asli daerah di Kabupaten Kulon Progo (studi kasus di Badan Keuangan dan Aset Daerah Kabupaten Kulon Progo)

Bebas

91

0

0

Teks penuh

(2) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(3) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(4) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. MOTTO DAN PERSEMBAHAN. “ aja wedi, awit Aku nunggal ing kowe, aja kowe bingung, marga Aku jumeneng Allahmu” Yesaya 41 : 10. Karya ini saya persembahkan untuk : Bapak Yohanes Sunarta Ibu Yulia Sri Widiastuti (Almh) dan Ibu Muryani Mbah Ibu dan Aurelia Elsaviona Yohananda Mas Gandung Serta semua keluarga dan teman yang telah memberikan dukungan dan doa kepada penulis untuk menyelesaikan skripsi ini. iv.

(5) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI JURUSAN AKUNTANSI-PROGRAM STUDI AKUNTANSI. PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI Yang bertanda tangan dibawah ini, saya menyatakan bahwa skripsi dengan judul: ANALISIS PERKEMBANGAN DAN KONTRIBUSI PAJAK BUMI DAN BANGUNAN TERHADAP PENDAPATAN ASLI DAERAH DI KABUPATEN KULON PROGO (Studi Kasus di Badan Keuangan dan Aset Daerah (BKAD) Kabupaten Kulon Progo) dan dimajukan untuk diuji pada tanggal 4 Oktober 2018 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya. Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri. Bila kemudian saya terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.. Yogyakarta, 31 Oktober 2018 Yang membuat pernyataan,. Digna Debby Widyananda. v.

(6) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN PUBLIKASI AKADEMIS. Yang bertanda tangan dibawah ini, saya mahasiswa Universitas Sanata Dharma:. Nama. : Digna Debby Widyananda. Nomor Mahasiswa : 142114175. Demi pengembangan ilmu pengetahuan, saya memberikan kepada perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:. ANALISIS PERKEMBANGAN DAN KONTRIBUSI PAJAK BUMI DAN BANGUNAN TERHADAP PENDAPATAN ASLI DAERAH DI KABUPATEN KULON PROGO (Studi Kasus di Badan Keuangan dan Aset Daerah (BKAD) Kabupaten Kulon Progo) Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan, dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis. Demikian pernyataan ini saya buat dengan sebenarnya. Dibuat di Yogyakarta Pada tanggal 31 Oktober 2018. Digna Debby Widyananda. vi.

(7) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. KATA PENGANTAR. Puji syukur dan terima kasih penulis panjatkan ke hadirat Tuhan Yang Maha Esa, atas limpahan berkat, rahmat serta karunia-Nya, sehingga penulis dapat menyelesaikan penulisan skripsi yang berjudul “Analisis Perkembangan dan Kontribusi Pajak Bumi dan Bangunan Terhadap Pendapatan Asli Daerah di Kabupaten Kulon Progo (Studi Kasus di Badan Keuangan dan Aset Daerah Kabupaten Kulon Progo)”. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta. Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan, dan arahan dari berbagai pihak. Oleh karena itu penulis ingin mengucapkan terima kasih kepada: 1. Drs. J. Eka Priyatma, M.Sc., Ph.D., selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan penulis untuk belajar serta mengembangkan kepribadian diri. 2. Albertus Yudi Yuniarto, S.E., M.B.A., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma yang telah memberikan dukungan dalam penulisan skripsi ini. 3. Drs. YP. Supardiyono, M.Si., Ak., OIA, CA, selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma dan Dosen Pembimbing Akademik yang telah membantu dan membimbing penulis dalam proses belajar dan pengembangan diri.. vii.

(8) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 4. Dra. YFM.. Gien Agustinawansari., MM.,Ak.,CA, selaku Dosen. Pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini. 5. Seluruh Dosen Fakultas Ekonomi Universitas Sanata Dharma yang telah membagikan ilmu dan pengalaman selama proses perkuliahan. 6. Badan Keuangan dan Aset Daerah Kabupaten Kulon Progo, yang telah memberikan izin penelitian dan membantu penulis dalam menyelesaikan skripsi ini. 7. Orang tua saya, Bapak Yohanes Sunarta, Ibu Yulia Sriwidiastuti (Almh) dan Ibu Muryani yang selalu memberikan nasehat, dukungan, dan motivasi dalam bentuk apapun sehingga penulisan skripsi ini dapat terselesaikan. 8. Adik saya, Aurelia Elsa Viona Yohananda yang selalu memberikan dukungan sehingga penulisan skripsi ini dapat terselesaikan. 9. Simbah saya, Mbah Ibu Sum atas pengorbanan dan selalu memberikan dukungan, dorongan serta motivasi sehingga penulisan skripsi ini dapat terselesaikan. 10. Mas Gandung yang selalu memberikan dukungan dan motivasi sehingga penulisan skripsi ini dapat terselesaikan. 11. Teman-temanku Agata, Nanik, Wina, Eni, Asih, Sukma, dan Ayu yang selalu memberikan bantuan dan motivasi. 12. Teman-teman MPAT Gita, Alex, Winda, Anggun, Stella, Silvi, Tami, Anis, Pipin, Aji, Septian, dan Elma yang bersedia memberikan masukan dan membantu penulis.. viii.

(9) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 13. Teman-teman akuntansi kelas D angkatan 2014 yang telah memberikan motivasi serta telah berbagi ilmu selama proses perkulihan. 14. Semua pihak yang tidak dapat penulis sebutkan satu persatu. Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh karena itu penulis mengharapkan kritik dan saran yang bersifat membangun dan bermanfaat bagi penulis. Akhirnya penulis berharap semoga skripsi ini bermanfaat bagi para pembaca dan semua pihak yang memerlukan. Yogyakarta, 31 Oktober 2018. Digna Debby Widyananda. ix.

(10) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR ISI Halaman HALAMAN JUDUL.......................................................................................... HALAMAN PERSETUJUAN PEMBIMBING ................................................ HALAMAN PENGESAHAN ............................................................................ HALAMAN MOTTO DAN PERSEMBAHAN ................................................ HALAMAN PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI ........... HALAMAN LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI ....... KATA PENGANTAR ....................................................................................... DAFTAR ISI ...................................................................................................... DAFTAR TABEL .............................................................................................. DAFTAR GAMBAR ......................................................................................... ABSTRAK ......................................................................................................... ABSTRACT ......................................................................................................... BAB I PENDAHULUAN .............................................................................. A. Latar Belakang .............................................................................. B. Rumusan Masalah ......................................................................... C. Batasan Masalah ........................................................................... D. Tujuan Penelitian .......................................................................... E. Manfaat Penelitian ........................................................................ F. Sistematika Penulisan ................................................................... BAB II LANDASAN TEORI .......................................................................... A. Perkembangan Pajak Bumi dan Bangunan ................................... B. Pengertian Pajak ........................................................................... 1. Pajak Pusat ............................................................................. a. Pajak Penghasilan (PPh) ................................................. b. Pajak Pertambahan Nilai (PPN)...................................... c. Pajak Penjualan atas Barang Mewah (PPnBM).............. d. Bea Meterai ..................................................................... e. Pajak Bumi dan Bangunan (PBB) ................................. 2. Pajak Daerah .......................................................................... C. Pajak Bumi dan Bangunan (PBB) ................................................ 1. Pengertian Pajak Bumi dan Bangunan (PBB) ...................... 2. Dasar Hukum ......................................................................... 3. Objek PBB ............................................................................. 4. Objek Pajak Yang Tidak Dikenakan PBB ............................. 5. Penghitungan PBB ................................................................. 6. Sanksi Keterlambatan Pembayaran PBB ............................... 7. Tempat Pembayaran PBB ...................................................... 8. Saat Yang Menentukan Pajak Terutang ................................ 9. Cara Mendaftarkan Objek PBB ............................................. D. Pendapatan Daerah ....................................................................... E. Pendapatan Asli Daerah ................................................................ F. Kontribusi ...................................................................................... x. i ii iii iv v vi vii x xii xiii xiv xv 1 1 4 5 5 5 6 8 8 9 9 9 10 10 10 11 11 12 12 12 12 13 13 14 14 15 15 15 16 18.

(11) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. G. Hasil Penelitian Terdahulu Yang Relevan .................................... H. Kerangka Berpikir......................................................................... BAB III METODE PENELITIAN.................................................................... A. Jenis Penelitian ............................................................................. B. Waktu dan Tempat Penelitian ....................................................... C. Subjek dan Objek Penelitian ......................................................... D. Metode dan Desain Penelitian ...................................................... E. Data Penelitian .............................................................................. F. Teknik Pengumpulan Data............................................................ G. Teknik Analisis Data .................................................................... BAB IV GAMBARAN UMUM OBJEK PENELITIAN.................................. A. Sejarah Berdirinya Kabupaten Kulon Progo ................................ B. Kondisi Fisik ................................................................................. 1. Wilayah .................................................................................... 2. Geografis .................................................................................. 3. Topografi .................................................................................. 4. Prasarana .................................................................................. C. Identitas Daerah ............................................................................ D. Penduduk ...................................................................................... E. Gambaran PBB di Kabupaten Kulon Progo ................................. BAB V ANALISIS DATA DAN PEMBAHASAN ........................................ A. Deskripsi Data............................................................................... B. Analisis Data ................................................................................. 1. Kontribusi PBB Terhadap PAD(Rumus Kontribusi) ............... 2. Perkembangan Kontribusi PBB Terhadap PAD(Trend) ......... 3. Uji Slope .................................................................................. C. Pembahasan .................................................................................. BAB VI PENUTUP .......................................................................................... A. Kesimpulan ................................................................................... B. Keterbatasan Penelitian................................................................. C. Saran ............................................................................................. DAFTAR PUSTAKA ........................................................................................ LAMPIRAN......................................................................................................... xi. 19 21 23 23 23 23 23 24 24 24 27 27 32 32 32 32 34 35 37 38 40 40 41 41 45 46 48 52 52 53 53 55 57.

(12) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR TABEL Halaman Tabel 2.1 Tabel 4.1 Tabel 5.1 Tabel 5.2 Tabel 5.3 Tabel 5.4 Tabel 5.5. Prosentase Kriteria Kontribusi ........................................................ Jumlah Penduduk dan Laju Pertumbuhan Penduduk ...................... Realisasi PBB dan Realisasi PAD .................................................. Realisasi PBB dan Realisasi PAD .................................................. Kontribusi PBB Terhadap PAD ...................................................... Penghitungan Trend PBB ............................................................... Penghitungan Trend PBB ................................................................ xii. 18 38 40 42 44 45 46.

(13) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR GAMBAR Halaman Gambar 2.1 Kerangka Analisis Perkembangan dan Kontribusi PBB Terhadap PAD .............................................................................................. 22 Gambar 5.1 Trend Kontribusi PBB Terhadap PAD Tahun 2012 s/d 2016 ....... 46 Gambar 5.2 Grafik Kontribusi PBB Terhadap PAD Tahun 2012 s/d 2016 ...... 49. xiii.

(14) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRAK. ANALISIS PERKEMBANGAN DAN KONTRIBUSI PAJAK BUMI DAN BANGUNAN TERHADAP PENDAPATAN ASLI DAERAH DI KABUPATEN KULON PROGO (Studi Kasus di Badan Keuangan dan Aset Daerah Kabupaten Kulon Progo). Digna Debby Widyananda NIM : 142114175 Universitas Sanata Dharma Yogyakarta 2018. Penelitian ini bertujuan untuk mengetahui besarnya prosentase kontribusi serta perkembangan kontribusi Pajak Bumi dan Bangunan Terhadap Pendapatan Asli Daerah di Kabupaten Kulon Progo tahun 2012 s/d 2016. Peneliti ingin melihat kecenderungan (trend) dari perkembangan kontribusi Pajak Bumi dan Bangunan terhadap Pendapatan Asli Daerah di Kabupaten Kulon Progo. Penelitian ini penting bagi Badan Keuangan dan Aset Daerah untuk mengetahui dan mengevaluasi pemungutan Pajak Bumi dan Bangunan sebagai sumber penerimaan yang sangat potensial untuk meningkatkan pembangunan. Jenis penelitian ini adalah studi kasus di Badan Keuangan dan Aset Daerah Kabupaten Kulon Progo. Teknik pengumpulan data menggunakan wawancara dan dokumentasi. Teknik analisis data yang digunakan adalah analisis kontribusi dan analisis trend dengan metode kuadrat terkecil. Hasil penelitian ini menunjukkan bahwa: (1) Kontribusi PBB Terhadap PAD tahun 2012 s/d 2016 termasuk dalam kriteria sangat kurang dikarenakan besar kontribusi berada dalam rentang 0,00% s/d 10,0%. (2) Trend/perkembangan kontribusi PBB Terhadap PAD Kabupaten Kulon Progo tahun 2012 s/d 2016 mengalami kenaikan dan penurunan(fluktuatif), tetapi secara umum kecenderungannya menurun.. Kata Kunci: Perkembangan, Kontribusi, Pajak Bumi dan Bangunan, Pendapatan Asli Daerah.. xiv.

(15) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRACT. DEVELOPMENT AND CONTRIBUTION ANALYSIS OF LAND AND BUILDING TAX TOWARD ORIGINAL LOCAL GOVERNMENT REVENUE IN KULON PROGO REGENCY (Case study at Regional Finance and Assets Agency (BKAD) of Kulon Progo Regency). Digna Debby Widyananda NIM : 142114175 Universitas Sanata Dharma Yogyakarta 2018. The purpose of this study was to determine the percentage of contribution and the development of contribution from Land and Building Tax Toward Original Local Government Revenue in Kulon Progo Regency of 2012-2016. Researcher would like to see the trend of the development of the contribution of Land and Building Tax Toward Original Local Government Revenue in Kulon Progo Regency. This research is important for Regional Finance and Assets Agency (BKAD) to learn and evaluate the collecting of Land and Building Tax as income source that very potential to improve growth. The type of this research was case study in Regional Finance and Assets Agency (BKAD) in Kulon Progo Regency. Data collecting techniques used interview and documentation. Data analysis techniques that researcher used were contribution analysis and trend analysis with least square method. The result of the research showed that: (1) Contribution of Land and Building Tax Toward Original Local Government Revenue of 2012-2016 was included in the criteria was very less, because the contribution was in range 0,00%10,00%. (2) The development of contribution of Land and Building Tax Toward Original Local Government Revenue in Kulon Progo Regency of 2012-2016 is fluctuating, but in general it was decreasing.. Keywords: Development, Contribution, Land and Building Tax, Original Local Government Revenue. xv.

(16) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB I PENDAHULUAN. A. Latar Belakang Masalah Menurut Handayana (2014), “Pajak Bumi dan Bangunan merupakan salah satu jenis pajak yang penerimaannya dapat dioptimalkan dan cukup potensial untuk ditingkatkan mengingat objek dari Pajak Bumi dan Bangunan itu sendiri adalah meliputi seluruh Bumi dan Bangunan yang berada di wilayah Negara Kesatuan Republik Indonesia (NKRI)”. Saat ini, Bandara New Yogyakarta International Airport (NYIA) sedang dibangun di Kabupaten Kulon Progo. Menurut Hasto Wardoyo (Newswire, 2018), “Pembangunan NYIA tersebut mengakibatkan Nilai Jual Obyek Pajak (NJOP) tanah di Kabupaten Kulon Progo naik hingga 70%. Kenaikan NJOP mempengaruhi penerimaan PBB di Kulon Progo. Saat ini, PBB masih menjadi sumber pembayaran utama dalam pembangunan daerah”. Menurut Prawoto (2011: 3), “Pelaksanaan otonomi daerah memberikan kewenangan lebih besar kepada daerah untuk menggali sumber-sumber penerimaannya guna pembiayaan atas penyediaan pelayanan publik kepada masyarakat. Penggalian sumber-sumber yang potensial itu antara lain melalui kegiatan pemungutan pajak dan retribusi daerah. Hal tersebut seperti diatur dalam UndangUndang Dasar 1945, Pemerintah Provinsi, Kabupaten, dan Kota memiliki kewenangan untuk mengatur sendiri urusan pemerintahan berdasarkan asas otonomi dan pembantuan. Pemerintah Daerah menjalankan otonomi daerah seluas-luasnya, kecuali urusan pemerintahan yang oleh Undang-Undang Nomor 23 Tahun 2014 ditentukan sebagai urusan Pemerintah Pusat. Pemerintah Daerah berhak menetapkan peraturan daerah dan peraturan lain untuk melaksanakan otonomi daerah dan tugas pembantuan”. Menurut Prawoto (2011: 3), “Susunan dan tata cara penyelenggaraan pemerintahan daerah diatur dengan UndangUndang. Kewenangan Pemerintah Pusat menurut Undang-Undang. 1.

(17) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 2. Nomor 23 Tahun 2014 adalah kewenangan pemerintahan dalam bidang politik luar negeri, pertahanan, keamanan, yustisi, agama, moneter dan fiskal nasional. Dengan pembagian kewenangan tersebut, pelaksanaan pemerintahan di daerah diselenggarakan berdasarkan asas desentralisasi, asas dekonsentrasi, dan tugas pembantuan”. Menurut Halim (2012:101), “Kelompok Pendapatan Asli Daerah dipisahkan menjadi 4 jenis pendapatan, antara lain Pajak Daerah, Retribusi Daerah, Hasil pengelolaan kekayaan milik Daerah yang dipisahkan, dan lain-lain PAD yang sah”. Rani, dkk (2010: 237) berpendapat bahwa “Pendapatan Asli Daerah (PAD) merupakan indikator penting untuk menilai tingkat keberhasilan penyelenggaraan otonomi”. Selain itu, Jolianis (2012: 47) juga berpendapat bahwa “Semakin tinggi Pendapatan Asli Daerah (PAD) akan. semakin tinggi. kemampuan daerah dalam. menyelenggarakan otonomi daerah”. Menurut Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 Pasal 1 ayat (1) & (2), “Jenis pajak Provinsi terdiri atas Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor, Pajak Bahan Bakar Kendaraan Bermotor, Pajak Air Permukaan, dan Pajak Rokok. Jenis pajak Kabupaten/Kota, terdiri atas Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Mineral Bukan Logam dan Batuan, Pajak Parkir, Pajak Air Tanah, Pajak Sarang Burung Walet, Pajak Bumi dan Bangunan, dan Bea Perolehan Hak atas Tanah dan Bangunan”. “Pajak Bumi dan Bangunan merupakan sumber penerimaan yang bisa diandalkan untuk meningkatkan pembangunan bagi Daerah karena penerimaan PBB 100% akan masuk ke Pemerintah Kabupaten/Kota. Saat dikelola oleh Pemerintah Pusat melalui Direktorat Jenderal Pajak (DJP), Pemerintah Kabupaten/Kota hanya mendapatkan bagian sebesar 64,8%” (Nasip, Kabid Pajak di BKAD Kulon Progo, 09 Agustus 2018)..

(18) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 3. Kabupaten/Kota berpedoman pada Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Darah dan Retribusi Daerah dan Peraturan Bersama Menteri Keuangan dan Menteri Dalam Negeri Nomor 213/PMK.07/2010 dan Nomor 58 Tahun 2010 tentang Tahapan Persiapan Pengalihan PBB Perdesaan dan Perkotaan sebagai Pajak Daerah. Dilihat dari proporsi yang telah ditetapkan tersebut, dapat dilihat kemungkinan dan peranan Pajak Bumi dan Bangunan dalam meningkatkan Penerimaan Asli Daerah. Pajak Bumi dan Bangunan menjadi salah satu sumber penerimaan dan memegang peranan penting dalam pelaksanaan pembangunan di Kabupaten Kulon Progo. Saat ini, Kabupaten Kulon Progo sedang giat melaksanakan pembangunan mulai dari perbaikan jalan, trotoar, tamantaman kota, serta pembangunan gedung-gedung perkantoran. Untuk melakukan pembangunan tersebut, tentu saja membutuhkan dana yang sangat banyak. Salah satu sumber dana tersebut berasal dari penerimaan Pajak Bumi dan Bangunan. Menurut Endang Purwaningrum selaku Staf Ahli Bupati Kulon Progo, “Pajak Bumi dan Bangunan merupakan salah satu sektor penyumbang terbesar Pendapatan Asli Daerah. Namun kenyataannya masih ada sisa pokok ketetapan yang belum terbayar atau tunggakan pajak. Tunggakan pajak tahun 2016 yang nilainya diatas 10% yaitu Kecamatan Wates dan Sentolo. Sementara itu, pada tahun 2016 jumlah desa yang tunggakan pajaknya diatas 10% mengalami penurunan, yaitu pada 2015 ada 30 desa sedangkan pada 2016 terdapat 23 desa. Perlu adanya kesadaran masyarakat dalam pembayaran Pajak Bumi dan Bangunan supaya tidak menyebabkan jumlah pendapatan yang diperoleh dari sektor ini menurun atau tidak mencapai target. Pemerintah Kabupaten Kulon Progo membentuk tim intensifikasi penagihan pajak untuk mengatasi masalah tunggakan pajak. Salah satu tugas tim tersebut adalah menggencarkan penagihan tunggakan Pajak Bumi dan Bangunan hingga ke perdusunan. Peran Pemerintah untuk meningkatkan.

(19) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 4. kesadaran masyarakat sangat berpengaruh. Kerjasama yang baik antara Pemerintah dengan masyarakat dapat memberikan efek positif dalam pembangunan daerah”. (kulonprogokab.go.id) Pendapatan Asli Daerah terdiri dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan Pendapatan Asli Daerah lainnya yang sah. Untuk meningkatkan Pendapatan Asli Daerah, pemerintah harus meningkatkan sumber-sumber Pendapatan Asli Daerah, dimana Pajak Bumi dan Bangunan merupakan salah satu Pendapatan Asli Daerah yaitu pajak daerah. Dengan demikian, Pajak Bumi dan Bangunan merupakan komponen yang berkontribusi terhadap peningkatan Pendapatan Asli Daerah di Kabupaten Kulon Progo. Berdasarkan uraian diatas, peneliti tertarik untuk meneliti kontribusi Pajak Bumi dan Bangunan Terhadap Pendapatan Asli Daerah serta mengetahui perkembangan kontribusi Pajak Bumi dan Bangunan Terhadap Pendapatan Asli Daerah di Kabupaten Kulon Progo pada tahun 2012 s/d 2016. B. Rumusan Masalah Berdasarkan latar belakang masalah, maka dapat dirumuskan beberapa masalah yang menjadi fokus penelitian, antara lain: 1. Berapa besar kontribusi Pajak Bumi dan Bangunan terhadap Pendapatan Asli Daerah di Kabupaten Kulon Progo tahun 2012 s/d 2016? 2. Bagaimana perkembangan kontribusi Pajak Bumi dan Bangunan terhadap Pendapatan Asli Daerah di Kabupaten Kulon Progo tahun 2012 s/d 2016?.

(20) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 5. C. Batasan Masalah Agar penelitian ini dapat dilakukan lebih fokus dan mendalam, serta mempermudah peneliti mendapatkan data, maka penulis memberikan batasan masalah hanya terkait penghitungan kontribusi Pajak Bumi dan Bangunan terhadap Pendapatan Asli Daerah di Kabupaten Kulon Progo tahun 2012 s/d 2016 dan bagaimana perkembangan kontribusi Pajak Bumi dan Bangunan terhadap Pendapatan Asli Daerah di Kabupaten Kulon Progo tahun 2012 s/d 2016. D. Tujuan Penelitian Berdasarkan rumusan masalah yang ada, maka penelitian ini bertujuan untuk: 1. Mengetahui besarnya kontribusi Pajak Bumi dan Bangunan terhadap Pendapatan Asli Daerah di Kabupaten Kulon Progo tahun 2012 s/d 2016. 2. Mengetahui perkembangan kontribusi Pajak Bumi dan Bangunan terhadap Pendapatan Asli Daerah di Kabupaten Kulon Progo tahun 2012 s/d 2016. E. Manfaat Penelitian Penelitian ini diharapkan akan mempunyai manfaat antara lain: 1. Akademis Penelitian ini mempunyai manfaat bagi peneliti dan peneliti lain. Bagi peneliti, yaitu untuk menambah pengetahuan tentang Pajak Bumi dan.

(21) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 6. Bangunan serta hubungannya dengan Pajak Asli Daerah. Bagi peneliti lain, dapat dijadikan referensi dalam penelitian sejenis. 2. Praktis Penelitian ini mempunyai manfaat bagi Pemerintah Kabupaten Kulon Progo, yaitu dijadikan acuan dalam membuat kebijakan dalam upaya peningkatan Pajak Asli Daerah melalui Pajak Bumi dan Bangunan. F. Sistematika Penulisan Penulisan skripsi ini terdiri dari enam bab, dengan penulisan sebagai berikut: Bab I. Pendahuluan Pada bab ini berisi latar belakang masalah penelitian, rumusan masalah, batasan masalah, tujuan dan manfaat penelitian serta sistematika penulisan. Bab II. Landasan Teori Pada bab ini berisi tentang teori-teori dasar yang mendukung proses penelitian ini serta terdapat hasil penelitian terdahulu yang relevan yang dijadikan sebagai bahan acuan dalam penyusunan skripsi ini.. Bab III. Metode Penelitian Bab ini menjelaskan desain penelitian, jenis dan sumber data, teknik pengumpulan data, serta teknik analisis data..

(22) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 7. Bab IV. Gambaran Umum Kabupaten Kulon Progo Bab ini akan menguraikan tentang keadaan Kabupaten Kulon Progo secara umum meliputi sejarah berdirinya, kondisi fisik, identitas daerah, penduduk, serta gambaran PBB di Kabupaten Kulon Progo.. Bab V. Analisis Data dan Pembahasan Bab ini menjelaskan hasil penelitian tentang kontribusi Pajak Bumi dan Bangunan terhadap Pendapatan Asli Daerah di Kabupaten Kulon Progo dengan menggunakan metode dan teknik yang dijelaskan di metode penelitian.. Bab VI. Penutup Bab ini berisi tentang kesimpulan mengenai proses pembahasan dan analisis data yang diperoleh dari hasil penelitian, keterbatasan penelitian, dan saran..

(23) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB II LANDASAN TEORI. A. Perkembangan PBB Pajak Bumi dan Bangunan merupakan pajak obyektif yang mulai berlaku sejak Januari 1986 berdasarkan UU No 12 Tahun 1985 tentang Pajak Bumi dan Bangunan, sebagaimana telah diubah dengan UU No 12 Tahun 1994. PBB sudah ada sejak sebelum penjajahan, yang dikenal dengan nama “Drwyahaji”. Pada masa penjajahan, dikenal dengan sebutan “Land Rent”. Pada masa penjajahan Belanda tahun 1816, berganti nama menjadi “Landrente” dan pada masa Pemerintahan Jepang di Indonesia tahun 1942 s/d 1945 berganti nama menjadi “Land Tax”. Setelah proklamasi 1945, “Land Tax” berganti nama menjadi “Pajak Bumi”. Dengan adanya reformasi perpajakan pertama yang dimulai tahun 1983, antara lain penyederhanaan jumlah dan jenis pajak atas tanah dan bangunan melalui UU No 12 Tahun 1985, maka disederhanakan menjadi “Pajak Bumi dan Bangunan”. PBB merupakan jenis pajak yang dikenakan terhadap hampir seluruh lapisan masyarakat. Namun demikian, PBB termasuk jenis pajak yang sulit dalam pengadministrasiannya dan mempunyai efisiensi pemungutan yang rendah karena jumlah obyek pajak yang cukup banyak. Penyempurnaan sistem pemungutan merupakan prioritas dalam upaya meningkatkan penerimaan PBB untuk pembiayaan pembangunan daerah. Untuk mengantisipasi penunggakan pajak, Pemerintah Kabupaten Kulon. 8.

(24) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 9. Progo membentuk tim intensifikasi penagihan pajak. Untuk Kabupaten Kulon Progo, realisasi Pajak Bumi dan Bangunan tahun 2018 meningkat sebesar 7,3 M dibanding tahun 2017. B. Pengertian Pajak Pengertian Pajak menurut Undang-Undang No 16 Tahun 2009 dalam Mardiasmo (2016: 3), “Pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat”. Menurut Direktorat Jenderal Pajak (2012), “Penggolongan pajak berdasarkan lembaga pemungutannya di Indonesia dapat dibedakan menjadi 2 (dua) yaitu Pajak Pusat dan Pajak Daerah”. 1. Pajak Pusat Menurut Direktorat Jenderal Pajak (2012), “Pajak pusat adalah Pajak yang dikelola oleh pemerintah pusat yang dalam hal ini sebagian besar dikelola oleh Direktorat Jenderal Pajak - Kementerian Keuangan”. Pajak-pajak pusat yang dikelola oleh Direktorat Jenderal Pajak meliputi: a. Pajak Penghasilan (PPh). Menurut Direktorat Jenderal Pajak (2012), “PPh adalah pajak yang dikenakan kepada orang pribadi atau badan atas penghasilan yang diterima atau diperoleh dalam suatu Tahun Pajak. Yang dimaksud dengan penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak baik yang berasal baik dari Indonesia maupun dari luar Indonesia yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang.

(25) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 10. bersangkutan dengan nama dan dalam bentuk apapun. Dengan demikian maka penghasilan itu dapat berupa keuntungan usaha, gaji, honorarium, hadiah, dan lain sebagainya”. b. Pajak Pertambahan Nilai (PPN). Menurut Direktorat Jenderal Pajak (2012), “PPN adalah pajak yang dikenakan atas konsumsi Barang Kena Pajak atau Jasa Kena Pajak di dalam Daerah Pabean (dalam wilayah Indonesia). Orang Pribadi, perusahaan, maupun pemerintah yang mengkonsumsi Barang Kena Pajak atau Jasa Kena Pajak dikenakan PPN. Pada dasarnya, setiap barang dan jasa adalah Barang Kena Pajak atau Jasa Kena Pajak, kecuali ditentukan lain oleh Undang-undang PPN”. c. Pajak Penjualan atas Barang Mewah (PPnBM). Menurut Direktorat Jenderal Pajak (2012), “Selain dikenakan PPN, atas pengkonsumsian Barang Kena Pajak tertentu yang tergolong mewah, juga dikenakan PPnBM. Yang dimaksud dengan Barang Kena Pajak yang tergolong mewah adalah: 1) Barang tersebut bukan merupakan barang kebutuhan pokok; atau 2) Barang tersebut dikonsumsi oleh masyarakat tertentu; atau 3) Pada umumnya barang tersebut dikonsumsi oleh masyarakat berpenghasilan tinggi; atau 4) Barang tersebut dikonsumsi untuk menunjukkan status; atau 5) Apabila dikonsumsi dapat merusak kesehatan dan moral masyarakat, serta mengganggu ketertiban masyarakat”. d. Bea Meterai Menurut Direktorat Jenderal Pajak (2012), “Bea Meterai adalah pajak yang dikenakan atas pemanfaatan dokumen, seperti surat perjanjian, akta notaris, serta kwitansi pembayaran, surat berharga, dan efek, yang memuat jumlah uang atau nominal diatas jumlah tertentu sesuai dengan ketentuan”..

(26) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 11. e. Pajak Bumi dan Bangunan (PBB) Menurut Direktorat Jenderal Pajak (2012), “PBB adalah pajak yang dikenakan atas kepemilikan atau pemanfaatan tanah dan atau bangunan. PBB merupakan Pajak Pusat namun demikian hampir seluruh realisasi penerimaan PBB diserahkan kepada Pemerintah Daerah baik Propinsi maupun Kabupaten/Kota. Mulai 1 januari 2014, PBB pedesaan dan Perkotaan merupakan pajak daerah. Untuk PBB Perkebunan, Perhutanan, Pertambangan masih tetap merupakan Pajak Pusat”. 2. Pajak Daerah Pengertian Pajak Daerah menurut UU No 28 Tahun 2009 Pasal 1 ayat 10, “Pajak Daerah yang selanjutnya disebut Pajak, adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan UU, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat”. Menurut Mardiasmo (2016:15), “Pajak Daerah dibagi menjadi 2 bagian, yaitu: a. Pajak Provinsi, meliputi: 1) Pajak Kendaraan Bermotor; 2) Bea Balik Nama Kendaraan Bermotor; 3) Pajak Bahan Bakar Kendaraan Bemotor; 4) Pajak Air Permukaan; 5) Pajak Rokok. b. Pajak Kabupaten/Kota, meliputi: 1) Pajak Hotel; 2) Pajak Restoran; 3) Pajak Hiburan; 4) Pajak Reklame; 5) Pajak Penerangan Jalan; 6) Pajak Mineral Bukan Logam dan Batuan; 7) Pajak Parkir; 8) Pajak Air Tanah; 9) Pajak sarang Burung Walet; 10) Pajak Bumi dan Bangunan perdesaan dan perkotaan; 11) Bea Perolehan Hak Atas Tanah dan/atau Bangunan”..

(27) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 12. C. Pajak Bumi dan Bangunan 1. Pengertian Pajak Bumi dan Bangunan Pengertian Pajak Bumi dan Bangunan(PBB) menurut Agus Prawoto (2011: 9), “PBB adalah penerimaan Pajak Pusat yang sebagian besar hasilnya diserahkan kepada Daerah. Dalam Anggaran Pendapatan dan Belanja Daerah, penerimaan PBB tersebut dimasukkan dalam kelompok penerimaan Bagi Hasil Pajak”. Sedangkan pengertian Pajak Bumi dan Bangunan Pedesaan dan Perkotaan menurut Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 Pasal 1 ayat 37, “Pajak Bumi dan Bangunan Pedesaan Perkotaan adalah pajak atas bumi dan/atau bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau Badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan”. 2. Dasar Hukum Menurut Prawoto (2011: 9), “Dasar hukum Pajak Bumi dan Bangunan (PBB) adalah Undang-Undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana telah diubah dengan Undang-Undang Nomor 12 Tahun 1994. Namun demikian dalam perkembangaannya, Pajak Bumi dan Bangunan sektor Pedesaan dan Perkotaan menjadi Pajak Daerah yang diatur dalam Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah”. 3. Objek PBB Menurut Mardiasmo (2016: 381-383), “Yang menjadi objek pajak adalah bumi dan/atau bangunan. Permukaan bumi meliputi tanah dan perairan pedalaman serta laut wilayah Republik Indonesia. Bangunan.

(28) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 13. adalah konstruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah dan/atau perairan”. 4. Objek Pajak Yang Tidak Dikenakan PBB Menurut Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 Pasal 77 ayat (3), “Objek pajak yang tidak dikenakan PBB adalah objek yang: a. Digunakan oleh Pemerintah dan Daerah untuk penyelenggaraan pemerintahan, b. Digunakan semata-mata untuk melayani kepentingan umum dibidang ibadah, sosial, kesehatan, pendidikan dan kebudayaan nasional yang tidak dimaksudkan untuk memperoleh keuntungan. c. Digunakan untuk kuburan, peninggalan purbakala atau yang sejenis dengan itu. d. Merupakan hutan lindung, suaka alam, hutan wisata, taman nasional, tanah penggembalaan yang dikuasai oleh desa, dan tanah negara yang belum dibebani suatu hak. e. Digunakan oleh perwakilan diplomatik dan konsulat berdasarkan asas perlakuan timbal balik. f. Digunakan oleh badan dan perwakilan organisasi internasional yang ditentukan oleh Menteri Keuangan”. 5. Penghitungan PBB Menurut Prawoto (2011: 12-13), Dasar penghitungan PBB adalah Nilai Jual Kena Pajak (NJKP). Besarnya persentase NJKP adalah sebagai berikut: a. Objek pajak perkebunan adalah 40% dari NJOP b. Objek pajak kehutanan adalah 40% dari NJOP c. Objek pajak pertambangan adalah 40% dari NJOP d. Objek pajak lainnya (pedesaan dan perkotaan): apabila NJOPnya ≥ Rp1.000.000.000,00 adalah 40%; apabila NJOP-nya < Rp1.000.000.000,00 adalah 20% Besarnya tarif PBB adalah 0,5% Rumus penghitungan PBB Rumus penghitungan PBB = Tarif x NJKP a. Jika NJKP = 40% x (NJOP - NJOPTKP), maka besarnya PBB = 0,5% x 40% x (NJOP-NJOPTKP) = 0,2% x (NJOP-NJOPTKP) b. Jika NJKP = 20% x (NJOP - NJOPTKP) maka besarnya PBB = 0,5% x 20% x (NJOP-NJOPTKP) = 0,1% x (NJOP-NJOPTKP).

(29) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 14. NJOP ditetapkan per wilayah berdasarkan keputusan Menteri Keuangan dengan mendengar pertimbangan Bupati/Walikota serta memperhatikan: 1) harga rata-rata yang diperoleh dari transaksi jual beli yang terjadi secara wajar; 2) perbandingan harga dengan objek lain yang sejenis yang letaknya berdekatan dan fungsinya sama dan telah diketahui harga jualnya; 3) nilai perolehan baru; 4) penentuan Nilai Jual Objek Pajak pengganti. NJOPTKP adalah batas NJOP atas bumi dan/atau bangunan yang tidak kena pajak. Besarnya NJOPTKP untuk setiap daerah Kabupaten/Kota setinggi-tingginya Rp 12.000.000,- dengan ketentuan sebagai berikut : a) Setiap Wajib Pajak memperoleh pengurangan NJOPTKP sebanyak satu kali dalam satu Tahun Pajak. b) Apabila Wajib Pajak mempunyai beberapa Objek Pajak, maka yang mendapatkan pengurangan NJOPTKP hanya satu Objek Pajak yang nilainya terbesar dan tidak bisa digabungkan dengan Objek Pajak lainnya. 6. Sanksi keterlambatan pembayaran PBB Berdasarkan Peraturan Menteri Keuangan Nomor 78/PMK.03/2016, “Pajak yang terhutang yang pada saat jatuh tempo pembayaran tidak dibayar atau kurang dibayar, dikenakan denda administrasi sebesar 2% (dua persen) sebulan, yang dihitung dari saat jatuh tempo sampai dengan hari pembayaran untuk jangka waktu paling lama 24 (dua puluh empat) bulan”. 7. Tempat Pembayaran PBB Menurut Direktorat Jenderal Pajak (2012), “Wajib Pajak yang telah menerima Surat Pemberitahuan Pajak Terutang (SPPT), Surat Ketetapan Pajak (SKP) dan Surat Tagihan Pajak (STP) dari KPP Pratama atau disampaikan lewat Pemerintah Daerah harus melunasinya tepat waktu pada tempat pembayaran yang telah ditunjuk dalam SPPT yaitu Bank Persepsi atau Kantor Pos dan Giro”..

(30) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 15. 8. Saat Yang Menentukan Pajak Terutang Menurut Direktorat Jenderal Pajak (2012), “Saat yang menentukan pajak terutang adalah keadaan Objek Pajak pada tanggal 1 Januari. Dengan demikian segala mutasi atau perubahan atas Objek Pajak yang terjadi setelah tanggal 1 Januari akan dikenakan pajak pada tahun berikutnya”. 9. Cara mendaftarkan objek PBB Menurut Direktorat Jenderal Pajak (2012), “Orang atau Badan yang menjadi Subjek PBB harus mendaftarkan Objek Pajaknya ke Kantor Pelayanan Pajak, Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan yang wilayah kerjanya meliputi letak objek tersebut, dengan menggunakan formulir Surat Pemberitahuan Objek Pajak”. D. Pendapatan Daerah 1. Pengertian Pendapatan Daerah Pengertian Pendapatan Daerah menurut Undang-Undang Nomor 23 Tahun 2014, “Pendapatan Daerah adalah semua hak Daerah yang diakui sebagai penambah nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan”. Menurut Halim (2012: 101-105), Pendapatan daerah dikelompokan menjadi 3 kelompok yaitu: a. Pendapatan Asli Daerah Menurut Halim (2012: 101), “Pengertian Pendapatan Asli Daerah (PAD) merupakan semua penerimaan Daerah yang berasal dari sumber ekonomi asli Daerah. Kelompok Pendapatan Asli Daerah dipisahkan menjadi 4 jenis pendapatan, antara lain Pajak Daerah, Retribusi Daerah,.

(31) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 16. Hasil pengelolaan kekayaan milik Daerah yang dipisahkan, lain-lain PAD yang sah”. b. Pendapatan Transfer Menurut Halim (2012: 105), “Pendapatan Transfer merupakan Pendapatan daerah yang diperoleh dari Otoritas Pemerintah di atasnya. Sebelum munculnya Permendagri Nomor 13 Tahun 2006, kelompok pendapatan ini terbatas pada dana perimbangan saja. Setelah peraturan ini muncul, terdapat transfer dana lain diluar dana perimbangan. Kelompok Pendapatan Transfer dibagi menjadi 3: 1) Transfer Pemerintah Pusat – Dana Perimbangan, meliputi: a) Dana bagi hasil pajak b) Dana bagi hasil bukan pajak (sumber daya alam) c) Dana alokasi umum d) Dana alokasi khusus 2) Transfer Pemerintah Pusat – Lainnya, meliputi: a) Dana otonomi khusus b) Dana penyesuaian 3) Transfer Pemerintah Provinsi, meliputi: a) Pendapatan bagi hasil pajak b) Pendapatan bagi hasil lainnya”. c. Lain-lain pendapatan yang sah Menurut Halim (2012: 105), “Pendapatan ini dibagi menurut jenis pendapatan yang mencakup Pendapatan hibah, pendapatan dana darurat, dan pendapatan lainnya”. E. Pendapatan Asli Daerah 1. Pengertian Pendapatan Asli Daerah Pengertian Pendapatan Asli Daerah (PAD) menurut Halim (2012:101), “PAD merupakan semua penerimaan Daerah yang berasal dari sumber ekonomi asli Daerah. Kelompok Pendapatan Asli Daerah dipisahkan menjadi 4 jenis pendapatan, antara lain Pajak Daerah, Retribusi Daerah,.

(32) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 17. Hasil pengelolaan kekayaan milik Daerah yang dipisahkan, lain-lain PAD yang sah”. a. Pajak daerah Pengertian pajak daerah menurut UU No 28 Tahun 2009 Pasal 1 ayat 10, “Pajak daerah yang selanjutnya disebut pajak adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat”. b. Retribusi daerah Pengertian Retribusi Daerah menurut UU No 28 Tahun 2009 Pasal 1 ayat 64, “Retribusi Daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan”. c. Hasil pengelolaan kekayaan milik Daerah yang dipisahkan Menurut Halim (2012: 104), “Hasil pengelolaan kekayaan milik Daerah yang dipisahkan merupakan penerimaan Daerah yang berasal dari pengelolaan kekayaan Daerah yang dipisahkan. Jenis pendapatan ini diperinci menurut obyek pendapatan yang mencakup: 1) Bagian laba atas penyertaan modal pada perusahaan milik Daerah 2) Bagian laba atas penyertaan modal pada perusahaan milik Negara 3) Bagian laba atas penyertaan modal pada perusahaan milik Swasta atau kelompok usaha masyarakat”. d. Lain-lain pendapatan asli daerah yang sah Menurut. Halim. (2012:104),. “Pendapatan. ini. merupakan. penerimaan Daerah yang berasal dari lain-lain milik Pemerintah.

(33) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 18. Daerah”. F. Kontribusi 1. Pengertian kontribusi Kontribusi adalah sejumlah uang/iuran yang diberikan oleh seseorang sebagai sebuah bentuk keikut sertaan didalam sebuah kegiatan ataupun sebagai bentuk sumbangan kepada seseorang. Menurut Kamilatussaniah (2017: 28-29), “Analisis kontribusi yaitu suatu alat yang digunakan untuk mengetahui seberapa besar kontribusi yang dapat disumbangkan dari penerimaan Pajak Bumi dan Bangunan terhadap Pendapatan Asli Daerah yang terdapat dalam struktur APBD”. 2. Cara menghitung Realisasi Penerimaan PBB. Kontribusi PBB = Realisasi Penerimaan PAD x 100% Sumber: Halim 2002 (dalam Kamilatussaniah, 2017) 3. Klasifikasi kriteria kontribusi Presentase kontribusi menurut Tim LitBang Depdagri-Fisipol UGM 1991 adalah sebagai berikut: Tabel 2.1 Prosentase Kriteria Kontribusi No. Prosentase Kriteria 1. 0,00% - 10,0% Sangat kurang 2. 10,10% - 20% Kurang 3. 20,10% - 30% Sedang 4. 30,10% - 40% Cukup baik 5. 40,10% - 50% Baik 6. Diatas 50% Sangat baik Sumber: Tim LitBang Depdagri-Fisipol UGM 1991(dalam Putri Kamilatussaniah, 2017).

(34) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 19. G. Hasil penelitian terdahulu yang relevan Agustinus Wibowo Amituhu: “Analisis Kontribusi, Perbandingan dari Tahun ke Tahun serta Prediksi Pajak Daerah dan Retribusi Daerah Terhadap Pendapatan Asli Daerah” Studi Kasus di Pemerintah Kabupaten Klaten Tahun 2005 s/d 2009. Jurusan Akuntansi Fakultas Ekonomi Universitas Sanata Dharma. Penelitian ini bertujuan untuk mengetahui (1) seberapa besar kontribusi pendapatan Pajak Daerah dan Retribusi Daerah terhadap Pendapatan Asli Daerah di Kabupaten Klaten, (2) mengetahui bagaimana perbandingan dari tahun ke tahun mulai tahun 2005 s/d 2009 untuk pendapatan Pajak Daerah dan Retribusi Daerah di Kabupaten Klaten, (3) prediksi jumlah Pendapatan Asli Daerah dari pendapatan Pajak Daerah dan Retribusi Daerah pada tahun 2010 sampai tahun 2014. Dari hasil penelitian ini dapat disimpulkan bahwa: a. 1) Besarnya kontribusi pendapatan Pajak Daerah terhadap Pendapatan Asli Daerah di Kabupaten Klaten dari tahun 2005 sampai dengan tahun 2009 adalah sebagai berikut: tahun 2005 sebesar 29,01%, tahun 2006 sebesar 33,05%, tahun 2007 sebesar 28,09% tahun 2008 sebesar 33,84% dan tahun 2009 sebesar 37,04%. Sedangkan rata-rata kontribusi Pajak Daerah selama lima tahun tersebut yaitu sebesar 32,21%. 2) Besarnya kontribusi pendapatan Retribusi Daerah terhadap Pendapatan Asli Daerah di Kabupaten Klaten dari tahun 2005 sampai dengan tahun 2009 adalah sebagai berikut: tahun 2005 sebesar 32,11%, tahun 2006 sebesar 26,41%, tahun 2007 sebesar 19,18% tahun 2008.

(35) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 20. sebesar 19,95% dan tahun 2009 sebesar 20,27%. Sedangkan rata-rata kontribusi selama lima tahun tersebut yaitu sebesar 23,58%. b. 1) Perbandingan pendapatan Pajak Daerah pada tahun 2006 mengalami kenaikan sebesar 34,12% dibandingkan tahun 2005. Pada tahun 2007 pendapatan Pajak Daerah mengalami kenaikan sebesar 12,15% dibandingkan tahun 2006. Pada tahun 2008 pendapatan Pajak Daerah mengalami kenaikan sebesar 23,15% dibandingkan pendapatan Pajak Daerah tahun 2007, dan pada tahun 2009 pendapatan Pajak Daerah mengalami kenaikan sebesar 19,91% dibandingkan pendapatan Pajak Daerah tahun 2008. 2) Perbandingan pendapatan Retribusi Daerah pada tahun 2006 mengalami penurunan sebesar 3,18% dibandingkan tahun 2005. Pada tahun 2007 pendapatan Retribusi Daerah mengalami penurunan sebesar 4,17% dibandingkan tahun 2006. Pada tahun 2008 pendapatan Retribusi Daerah mengalami kenaikan sebesar 6,30% dibandingkan pendapatan Retribusi Daerah tahun 2007, dan pada tahun 2009 pendapatan Retribusi Daerah mengalami kenaikan sebesar 3,91% dibandingkan pendapatan Retribusi Daerah tahun 2008. c. 1) Prediksi pendapatan Pajak Daerah Kabupaten Klaten tahun 2010 sampai dengan 2014 menunjukkan adanya peningkatan dari tahun ke tahun. Tahun 2010 pendapatan Pajak Daerah diprediksikan sebesar Rp 22.882.96.467, pada tahun 2011 sebesar Rp 25.468.954.197, pada tahun.

(36) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 21. 2012 sebesar Rp 28.054.931.928, pada tahun 2013 sebesar Rp 30.640.909.658 dan pada tahun 2014 sebesar Rp 33.226.887.389. 2) Prediksi pendapatan Retribusi Daerah Kabupaten Klaten juga mengalami peningkatan dari tahun ke tahun selama tahun 2010 sampai dengan tahun 2014. Pada tahun 2010 prediksi pendapatan Retribusi Daerah sebesar Rp 10.792.414.377, pada tahun 2011 sebesar Rp 10.865.768.378, pada tahun 2012 sebesar Rp 10.939.122.378, pada tahun 2013 sebesar Rp 11.012.476.379 dan pada tahun 2014 pendapatan Retribusi Daerah diprediksi sebesar Rp 11.085.830.379. H. Kerangka berpikir Menurut Purwaningrum (kulonprogokab.go.id), “Pajak Bumi dan Bangunan merupakan salah satu sektor penyumbang terbesar Pendapatan Asli Daerah”. Untuk meningkatkan Pendapatan Asli Daerah, pemerintah harus meningkatkan sumber-sumber Pendapatan Asli Daerah, dimana Pajak Bumi dan Bangunan merupakan salah satu Pendapatan Asli Daerah yaitu pajak daerah. Penelitian ini menghitung kontribusi Pajak Bumi dan Bangunan terhadap Pendapatan Asli Daerah di Kabupaten Kulon Progo tahun 2012 s/d 2016 dan perkembangan kontribusi Pajak Bumi dan Bangunan terhadap Pendapatan Asli Daerah di Kabupaten Kulon Progo tahun 2012 s/d 2016. Penelitian ini menggunakan variabel independen dan variabel dependen. Variabel independen yang digunakan adalah kontribusi Pajak Bumi dan.

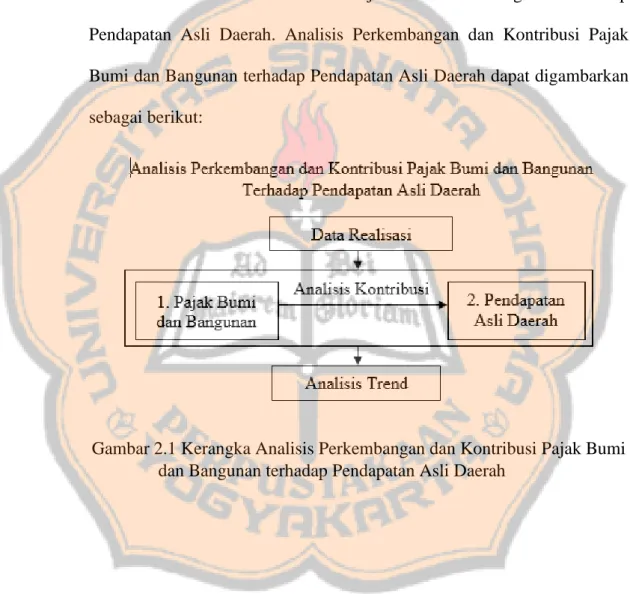

(37) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 22. Bangunan dan variabel dependen yang digunakan adalah Pendapatan Asli Daerah di Kabupaten Kulon Progo. Data realisasi penerimaan Pajak Bumi dan Bangunan dibandingkan dengan data realisasi penerimaan Pendapatan Asli Daerah, maka akan diketahui besaran kontribusi dari Pajak Bumi dan Bangunan terhadap Pendapatan Asli Daerah. Analisis Perkembangan dan Kontribusi Pajak Bumi dan Bangunan terhadap Pendapatan Asli Daerah dapat digambarkan sebagai berikut:. Gambar 2.1 Kerangka Analisis Perkembangan dan Kontribusi Pajak Bumi dan Bangunan terhadap Pendapatan Asli Daerah.

(38) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB III METODE PENELITIAN. A. Jenis Penelitian Jenis penelitian ini adalah studi kasus. Penelitian studi kasus yaitu penelitian dilakukan secara rinci, mendalam, serta menyeluruh. Desain dalam penelitian ini menggunakan desain penelitian deskriptif kuantitatif. Deskriptif kuantitatif adalah suatu proses menemukan pengetahuan yang menggunakan data angka sebagai alat menganalisis keterangan mengenai apa yang ingin diketahui. (Kasiran 2008: 149). Penelitian secara kuantitatif dilakukan dengan cara menguraikan, membahas, dan menganalisis setiap data yang didapatkan sehingga diperoleh pemaparan deskriptif. B. Waktu dan Tempat Penelitian Waktu penelitian selama bulan Agustus. Penelitian ini dilakukan di Badan Keuangan dan Aset Daerah (BKAD) Kabupaten Kulon Progo. C. Subyek dan Obyek Penelitian Subyek penelitian yaitu Staf pajak di Badan Keuangan dan Aset Daerah (BKAD) Kabupaten Kulon Progo. Obyek penelitian yaitu Pajak Bumi dan Bangunan (PBB) dan Pendapatan Asli Daerah (PAD). D. Metode dan Desain Penelitian Metode penelitian adalah deskriptif pendekatan kuantitatif. Data yang diperoleh kemudian dianalisis sesuai dengan metode statistik yang digunakan kemudian diinterprestasikan.. 23.

(39) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 24. E. Data Penelitian Jenis data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer diperoleh melalui tanya jawab dengan pihak Badan Keuangan dan Aset Daerah (BKAD) Kabupaten Kulon Progo. Sedangkan data sekunder diperoleh dari laporan-laporan serta data mengenai Pajak Bumi dan Bangunan dan Pendapatan Asli Daerah di Kabupaten Kulon Progo tahun 2012 s/d 2016. Data yang diperoleh antara lain: 1. Gambaran Umum Pemerintah Daerah Kabupaten Kulon Progo 2. Data penerimaan Pajak Bumi dan Bangunan di Kabupaten Kulon Progo tahun 2012 s/d 2016, dan 3. Data penerimaan Pendapatan Asli Daerah di Kabupaten Kulon Progo tahun 2012 s/d 2016. F. Teknik Pengumpulan Data Penelitian ini didasarkan pada pengumpulan dan pengolahan data. Data didapat dengan cara (1) wawancara, yaitu suatu kegiatan mencari data dengan cara melakukan tanya jawab langsung antara peneliti dan narasumber, (2) dokumentasi, yaitu teknik pengumpulan data dari dokumen-dokumen yang berkaitan dengan obyek penelitian sebagai bukti untuk menunjang permasalahan penelitian. G. Teknik Analisis Data 1. Menghitung kontribusi PBB Untuk menghitung kontribusi, digunakan rumus sebagai berikut:.

(40) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 25. Realisasi Penerimaan PBB. Kontribusi PBB terhadap PAD = Realisasi Penerimaan PAD x 100% Sumber: Halim 2002 (dalam Kamilatussaniah, 2017) Dari hasil perhitungan ini dapat diketahui seberapa besar prosentase kontribusi Pajak Bumi dan Bangunan terhadap Pendapatan Asli Daerah. Jika dari tahun ke tahun mengalami kenaikan, maka dapat diartikan bahwa Pajak Bumi dan Bangunan memberikan kontribusi dalam menunjang Pendapatan Asli Daerah. Tetapi jika kontribusi mengalami penurunan, maka dapat disimpulkan bahwa kontribusi yang diberikan dalam menunjang Pendapatan Asli Daerah juga menurun. 2. Analisis Trend dengan Metode Least Square Trend adalah suatu gerakan kecenderungan naik atau turun dalam jangka panjang yang diperoleh dari rata-rata waktu ke waktu dan nilainya cukup rata atau mulus. Trend dengan metode Least Square diperoleh dengan menentukan garis trend yang mempunyai jumlah terkecil dari kuadrat selisih data asli dengan data pada garis trend. Rumus yang digunakan adalah sebagai berikut: Y’ = a + bX Dimana: a=. ∑𝑌 n. dan. ∑ 𝑋𝑌. b = ∑ 𝑋2. Sumber: Adisaputro & Anggarini (2011:141) Keterangan: Y = Variabel Dependen (Kontribusi PBB Terhadap PAD) X = Variabel Independen (periode).

(41) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 26. a = Nilai Konstanta b = Koefisien Regresi n = Jumlah data (5 tahun) 3. Uji Slope Secara matematis, slope merupakan ukuran kemiringan dari suatu garis. Slope pada konsep statistika merupakan suatu nilai yang menunjukan seberapa besar kontribusi(sumbangan) yang diberikan suatu variabel X terhadap variabel Y. nilai slope dapat pula diartikan sebagai rata-rata pertambahan atau pengurangan (tergantung tanda dari koefisien +/-) yang terjadi pada variabel Y, untuk setiap peningkatan satu satuan variabel X. Secara umum, rumus untuk mencari besarnya slope: Δ𝑦. m = Δ𝑥 Rumus persamaan liniernya:. y–y1 = m (x-x1) Sumber: Nugroho, Saragih & Sinaga (2014: 32).

(42) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB IV GAMBARAN UMUM. A. Sejarah Berdirinya Kabupaten Kulon Progo Sebelum terbentuknya Kabupaten Kulon Progo pada tanggal 15 Oktober 1951, wilayah Kulon Progo terbagi atas dua kabupaten yaitu Kabupaten Kulon Progo yang merupakan wilayah Kasultanan Ngayogyakarta Hadiningrat dan Kabupaten Adikarta yang merupakan wilayah Kadipaten Pakualaman. 1. Wilayah Kasultanan Ngayogyakarta Hadiningrat (Kabupaten Kulon Progo) Sebelum Perang Diponegoro di daerah Negaragung, termasuk di dalamnya wilayah Kulon Progo, belum ada pejabat pemerintahan yang menjabat di daerah sebagai penguasa. Pada waktu itu roda pemerintahan dijalankan oleh pepatih dalem yang berkedudukan di Ngayogyakarta Hadiningrat. Setelah Perang Diponegoro 1825-1830 di wilayah Kulon Progo sekarang yang masuk wilayah Kasultanan terbentuk empat kabupaten yaitu: a. Kabupaten Pengasih, tahun 1831 b. Kabupaten Sentolo, tahun 1831 c. Kabupaten Nanggulan, tahun 1851 d. Kabupaten Kalibawang, tahun 1855. 27.

(43) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 28. Masing-masing kabupaten tersebut dipimpin oleh para Tumenggung. Menurut buku 'Prodjo Kejawen' pada tahun 1912 Kabupaten Pengasih, Sentolo, Nanggulan dan Kalibawang digabung menjadi satu dan diberi nama Kabupaten Kulon Progo, dengan ibukota di Pengasih. Bupati pertama dijabat oleh Raden Tumenggung Poerbowinoto. Dalam perjalanannya, sejak 16 Februari 1927 Kabupaten Kulon Progo dibagi atas dua Kawedanan dengan delapan Kapanewon, sedangkan ibukotanya dipindahkan ke Sentolo. Dua Kawedanan tersebut adalah Kawedanan Pengasih yang meliputi kepanewon Lendah, Sentolo, Pengasih. dan. Kokap/sermo.. Kawedanan. Nanggulan. meliputi. kapanewon Watumurah/Girimulyo, Kalibawang dan Samigaluh. Yang menjabat bupati di Kabupaten Kulon Progo sampai dengan tahun 1951 adalah sebagai berikut: a. RT. Poerbowinoto b. KRT. Notoprajarto c. KRT. Harjodiningrat d. KRT. Djojodiningrat e. KRT. Pringgodiningrat f. KRT. Setjodiningrat g. KRT. Poerwoningrat 2. Wilayah Kadipaten Pakualaman (Kabupaten Adikarta) Di daerah selatan Kulon Progo ada suatu wilayah yang masuk Keprajan Kejawen yang bernama Karang Kemuning yang selanjutnya dikenal.

(44) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 29. dengan nama Kabupaten Adikarta. Menurut buku 'Vorstenlanden' disebutkan bahwa pada tahun 1813 Pangeran Notokusumo diangkat menjadi KGPA Ario Paku Alam I dan mendapat palungguh di sebelah barat Sungai Progo sepanjang pantai selatan yang dikenal dengan nama Pasir Urut Sewu. Oleh karena tanah pelungguh itu letaknya berpencaran, maka sentono ndalem Paku Alam yang bernama Kyai Kawirejo I menasehatkan agar tanah pelungguh tersebut disatukan letaknya. Dengan satukannya pelungguh tersebut, maka menjadi satu daerah kesatuan yang setingkat kabupaten. Daerah ini kemudian diberi nama Kabupaten Karang Kemuning dengan ibukota Brosot. Sebagai Bupati yang pertama adalah Tumenggung Sosrodigdoyo. Bupati kedua, R. Rio Wasadirdjo, mendapat perintah dari KGPAA Paku Alam V agar mengusahakan pengeringan Rawa di Karang Kemuning. Rawa-rawa yang dikeringkan itu kemudian dijadikan tanah persawahan yang Adi (Linuwih) dan Karta (Subur) atau daerah yang sangat subur. Oleh karena itu, maka Sri Paduka Paku Alam V lalu berkenan menggantikan nama Karang Kemuning menjadi Adikarta pada tahun 1877 yang beribukota di Bendungan. Kemudian pada tahun 1903 ibukotanya dipindahkan ke Wates. Kabupaten Adikarta terdiri dua kawedanan (distrik) yaitu kawedanan Sogan dan kawedanan Galur. Kawedanan Sogan meliputi kapanewon (onder distrik) Wates dan Temon, sedangkan Kawedanan Galur meliputi kapanewon Brosot dan Panjatan..

(45) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 30. Bupati di Kabupaten Adikarta sampai dengan tahun 1951 berturut-turut sebagai berikut: a. Tumenggung Sosrodigdoyo b. R. Rio Wasadirdjo c. RT. Surotani d. RMT. Djayengirawan e. RMT. Notosubroto f. KRMT. Suryaningrat g. Mr. KRT. Brotodiningrat h. KRT. Suryaningrat (Sungkono) 3. Penggabungan Kabupaten Kulon Progo Dengan Kabupaten Adikarta Pada 5 September 1945 Sri Sultan Hamengku Buwono IX dan Sri Pakualam VIII mengeluarkan amanat yang menyatakan bahwa daerah beliau yaitu Kasultanan dan Pakualaman adalah daerah yang bersifat kerajaan dan daerah istimewa dari Negara Republik Indonesia. Pada tahun 1951, Sri Sultan Hamengku Buwono IX dan Sri Pakualam VIII memikirkan perlunya penggabungan antara wilayah Kasultanan yaitu Kabupaten Kulon Progo dengan wilayah Pakualaman yaitu Kabupaten Adikarto. Atas dasar kesepakatan dari Sri Sultan Hamengku Buwono IX dan Sri Pakualam VIII, maka oleh pemerintah pusat dikeluarkan UU No. 18 tahun 1951 yang ditetapkan tanggal 12 Oktober 1951 dan diundangkan tanggal 15 Oktober 1951. Undang-undang ini mengatur tentang perubahan UU No. 15 tahun 1950 untuk penggabungan Daerah.

(46) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 31. Kabupaten Kulon Progo dan Kabupaten Adikarto dalam lingkungan DIY menjadi satu kabupaten dengan nama Kulon Progo yang selanjutnya berhak mengatur dan mengurus rumah-tanganya sendiri. Undang-undang tersebut mulai berlaku mulai tanggal 15 Oktober 1951. Secara yuridis formal Hari Jadi Kabupaten Kulon Progo adalah 15 Oktober 1951, yaitu saat diundangkannya UU No. 18 tahun 1951 oleh Menteri Kehakiman Republik Indonesia. Selanjutnya pada tanggal 29 Desember 1951 proses administrasi penggabungan telah selesai dan pada tanggal 1 Januari 1952, administrasi pemerintahan baru, mulai dilaksanakan dengan pusat pemerintahan di Wates. Nama-nama yang menjabat Bupati Kulonprogo sejak tahun 1951 sampai sekarang adalah sebagai berikut: a. KRT. Suryoningrat (1951-1959) b. R. Prodjo Suparno (1959-1962) c. KRT. Kertodiningrat (1963-1969) d. R. Soetedjo (1969-1975) e. R. Soeparno (1975-1980) f. KRT. Wijoyo Hadiningrat (1981-1991) g. Drs. H. Suratidjo (1991-2001) h. H. Toyo Santoso Dipo (2001-2011) i. Dr. H. Hasto Wardoyo, Sp. OG.(K) (2011-sekarang).

(47) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 32. B. Kondisi Fisik 1. Wilayah Kabupaten Kulon Progo dengan ibu kota Wates memiliki luas wilayah 58.627,512 ha (586,28 km2), terdiri dari 12 Kecamatan, 87 Desa dan 1 Kelurahan, dan 917 Pedukuhan. 2. Geografis Kabupaten Kulon Progo merupakan salah satu dari lima kabupaten/kota di Propinsi D.I. Yogyakarta yang terletak paling barat, dengan batas wilayah sebagai berikut: Barat. : Kabupaten Purworejo, Propinsi Jawa Tengah. Timur. : Kabupaten Sleman dan Kabupaten Bantul, Propinsi DIY. Utara. : Kabupaten Magelang, Propinsi Jawa Tengah. Selatan. : Samudera Hindia. 3. Topografi Batas topografi: Barat. : 110 derajat Bujur Timur 1ˈ37ˈˈ. Timur. : 110 derajat Bujur Timur 16ˈ26ˈˈ. Utara. : 7 derajat Lintang Selatan 38ˈ42ˈˈ. Selatan. : 7 derajat Lintang Selatan 59ˈ3ˈˈ. Kabupaten Kulon Progo memiliki topografi yang bervariasi dengan ketinggian antara 0 - 1000 meter di atas permukaan air laut, yang terbagi menjadi 3 wilayah meliputi:.

(48) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 33. a. Bagian Utara Merupakan dataran tinggi/perbukitan Menoreh dengan ketinggian antara 500 - 1000 meter di atas permukaan air laut, meliputi Kecamatan Girimulyo, Kokap, Kalibawang dan Samigaluh. Wilayah ini penggunaan tanah diperuntukkan sebagai kawasan budidaya konservasi dan merupakan kawasan rawan bencana tanah longsor b. Bagian Tengah Merupakan daerah perbukitan dengan ketinggian antara 100 - 500 meter di atas permukaan air laut, meliputi Kecamatan Nanggulan, Sentolo, Pengasih, dan sebagian Lendah, wilayah dengan lereng antara 2 - 15%, tergolong berombak dan bergelombang merupakan peralihan dataran rendah dan perbukitan. c. Bagian Selatan Merupakan dataran rendah dengan ketinggian 0 - 100 meter di atas permukaan air laut, meliputi Kecamatan Temon, Wates, Panjatan, Galur, dan sebagian Lendah. Berdasarkan kemiringan lahan, memiliki lereng 0 - 2%, merupakan wilayah pantai sepanjang 24,9 km, apabila musim penghujan merupakan kawasan rawan bencana banjir. Selama tahun 2015 di Kabupaten Kulon Progo, rata-rata curah hujan per bulan adalah 164 mm dan hari hujan 8 hh per bulan. Keadaan rata-rata curah hujan hujan yang tertinggi terjadi pada bulan Desember 2015 sebesar 394 mm dengan jumlah hari hujan 17 hh se.

(49) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 34. bulan. Kecamatan yang mempunyai rata-rata curah hujan per bulan tertinggi pada tahun 2015 berada di Kecamatan Kalibawang sebesar 220 mm dengan jumlah hari hujan 8 hh per bulan. Sumber air baku di Kabupaten Kulon Progo meliputi 7 (tujuh) buah mata air, Waduk Sermo, dan Sungai Progo. Mata air yang sudah dikelola PDAM meliputi mata air Clereng, Mudal, Grembul, Gua Upas, dan Sungai Progo. Di Kecamatan Kokap. Mata air dikelola secara swakelola oleh pihak Kecamatan dan Desa, yang kemudian disalurkan secara gravitasi dengan sistem perpipaan. Kabupaten Kulon Progo yang terletak antara Bukit Menoreh dan Samudera Hindia dilalui Sungai Progo di sebelah timur dan Sungai Bogowonto dan Sungai Glagah di Bagian barat dan tengah. Keberadaan sungai dengan air yang mengalir sepanjang tahun di wilayah Kabupaten Kulon Progo tersebut membantu dalam menjaga kondisi permukaan air tanah. Keberadaan Waduk Sermo di Kecamatan Kokap didukung dengan keberadaan jaringan irigasi yang menyebar hampir di seluruh wilayah. kecamatan,. menunjukkan. keseriusan. Pemerintah. Kabupaten Kulon Progo untuk meningkatkan produksi pertanian dan perikanan di wilayah Kabupaten Kulon Progo. 4. Prasarana Kabupaten Kulon Progo dilewati oleh 2 (dua) prasarana perhubungan yang merupakan perlintasan nasional di Pulau Jawa,.

(50) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 35. yaitu jalan Nasional sepanjang 28,57 km dan jalur Kereta Api sepanjang kurang lebih 25 km. Hampir sebagian besar wilayah di Kabupaten Kulon Progo dapat dijangkau dengan menggunakan transportasi darat. C. Identitas Daerah. Penjelasan makna Lambang Daerah Kabupaten Kulon Progo: 1. Bintang segilima melambangkan landasan idiil perjuangan falsafah negara Pancasila 2. Lingkaran melambangkan bahwa dengan landasan idiil yang tetap dan tidak akan berubah itulah segenap lapisan dan aliran masyarakat serta semua keyakinan dapat dipersatukan 3. Lingkungan yang berbentuk rantai yang tidak terputus melambangkan bahwa semua keadaan di daerah Kulon Progo adalah untuk semua rakyat di daerah Kulon Progo 4. Kapas dan padi melambangkan bahwa kebutuhan pokok, kelapa, dan cengkeh menunjukkan produksi khas Kulon Progo 5. Garis bergelombang tinggi rendah melambangkan kondisi alam Kulon Progo bervariasi dari dataran sampai pegunungan.

(51) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 36. 6. Coretan 3 buah melambangkan 3 sungai besar di Kulon Progo yaitu Kali Progo, Kali Serang, dan Kali Bogowonto 7. Nyala juplak(pelita tradisional) melambangkan jiwa dan semangat pantang mundur. Disamping lambang daerah, Kulon Progo memiliki semboyan BINANGUN yang digambarkan dengan simbol berbentuk gunungan.. Secara keseluruhan bentuk logo adalah gambar GUNUNGAN dari dunia. wayang. kulit.. Dalam. dunia. wayang,. GUNUNGAN. menggambarkan isi dari alam semesta/dunia/jagad raya, baik manusia, tumbuh-tumbuhan, hewan dan segala budayanya yang merupakan wujud, cipta, rasa, karsa dan karya manusia. Gunungan digerakkan oleh dalang pada awal, pergantian episode maupun akhir cerita. Dalam logo, bentuk gambar gunungan diisi: 1. Gambar bunga berwarna kuning berjumlah 8(delapan) merupakan simbolisasi 8 unsur dari motto BINANGUN yaitu: Beriman, Indah, Nuhoni, Aman, Nalar, Guyub, Ulet, dan Nyaman..

(52) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 37. 2. Gambar kelopak daun berjumlah 5(lima) berwarna hijau merupakan simbolisasi dari lima sila Pancasila Dasar Negara Republik Indonesia 3. Tulisan KULON PROGO BINANGUN pada tempat kelopak daun yang berwarna kuning dan warna tulisan hitam. Makna warna pada lambang: Kuning. : Lambang Kemuliaan, Keagungan. Hijau. : Lambang Kesuburan, Kemakmuran, Kesejahteraan. Hitam. : Lambang Kesungguhan, Kemantaban, Ketenangan.. Logo didominasi warna hijau dan kuning, sesuai dengan rontek Kabupaten Dati II Kulon Progo yaitu Pare Anom. Makna menyeluruh: Masyarakat. dan. Pemerintah Kabupaten. Kulon. Progo dalam. membangun daerahnya, bertujuan agar menjadi lebih maju, makmur, sejahtera lahir bathin (Gunungan warna hijau dan kuning). Tujuan pembangunan dan cara mencapainya bersumber pada Pancasila dan UUD 1945 (kelopak daun 5 buah dan tempatnya). D. Penduduk Perkembangan jumlah penduduk di Kabupaten Kulon Progo tahun 2012 s/d 2016 selalu meningkat. Pada tahun 2016, meningkat sebesar 3.664 jiwa dari tahun sebelumnya dan pertumbuhan sebesar 0,89%..

(53) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 38. Tabel 4.1 Jumlah Penduduk dan Laju Pertumbuhan Penduduk Kabupaten Kulon Progo Tahun 2012 s/d 2016 Tahun Jumlah Penduduk Pertumbuhan Prosentase (Jiwa) Penduduk (%) 2012 397.639 3.843 0,97 2013 401.450 3.811 0,95 2014 405.222 3.772 0,93 2015 408.947 3.725 0,91 2016 412.611 3.664 0,89 Sumber: BPS Kabupaten Kulon Progo, 2018 E. Gambaran PBB di Kabupaten Kulon Progo Pajak Bumi dan Bangunan memegang peranan penting dalam pelaksanaan pembangunan di Kabupaten Kulon Progo karena Pajak Bumi dan Bangunan merupakan salah satu sumber penerimaan yang paling potensial di banding pajak yang lainnya. Namun pada kenyataannya, masih terdapat tunggakan pajak. Penyebab dari tunggakan pajak karena adanya tunggakan dari tahun sebelumnya dan dana setoran di korupsi oleh oknum tertentu di tingkat bawah. Karena warga biasanya mengumpulkan setoran pajaknya secara kolektif melalui pihak tertentu/pengepul. Namun ternyata tidak disetorkan dan ada yang dipakai untuk kepentingan pribadi tanpa sepengetahuan warga sebagai wajib pajak. Pembangunan Bandara NYIA di Kulon Progo juga berdampak positif dan negatif. Dampak positifnya yaitu harga jual beli tanah mengalami kenaikan di seluruh wilayah Kulon Progo. Sedangkan dampak negatifnya adalah menyulitkan pemerintah desa ketika hendak menyerahkan surat ketetapan pajak karena jual beli tanah hanya melibatkan pemilik lahan dan calon pembeli dengan perubahan kepemilikan melalui notaris. Informasinya.

(54) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 39. sering tidak sampai ke pihak desa. Ini berujung pada terjadinya penunggakan pajak. Adapun pemilik SPPT PBB P2 tahun 2018 tertinggi antara lain; 1. PT. Angkasa Pura I sebesar Rp 6.006 miliar 2. PT. Pertamina UPMS IV sebesar Rp 235,7 juta 3. CV. Karya Hidup Sentosa sebesar Rp 158,15 juta 4. PT. Sung Chang Indonesia sebesar Rp 45,2 juta 5. Hotel King/ Sinar Waluyo sebesar Rp 29,7 juta 6. BPD DIY cabang Wates sebesar Rp 226 juta Anggota Fraksi PAN DPRD Kulon Progo, Priyo Santosa meminta Pemerintah Kabupaten Kulon Progo untuk mengoptimalkan pendapatan di luar Pajak Bumi dan Bangunan. Menurut Priyo Santosa, Pemerintah Kabupaten Kulon Progo hanya mengandalkan Pajak Bumi dan Bangunan untuk meningkatkan Pendapatan Asli Daerah..

(55) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB V ANALISIS DATA DAN PEMBAHASAN. A. Deskripsi Data Penelitian yang dilakukan di Kabupaten Kulon Progo ini adalah untuk mengetahui besarnya kontribusi Pajak Bumi dan Bangunan Terhadap Pendapatan Asli Daerah serta mengetahui perkembangan kontribusi Pajak Bumi dan Bangunan Terhadap Pendapatan Asli Daerah di Kabupaten Kulon Progo tahun 2012 s/d 2016. Data yang digunakan untuk melakukan penghitungan adalah data realisasi Pajak Bumi dan Bangunan tahun 2012 s/d 2016 dan data realisasi Pendapatan Asli Daerah tahun 2012 s/d 2016. Berikut adalah tabel penerimaan PBB dan PAD Kabupaten Kulon Progo tahun 2012 s/d 2016:. Tahun 2012 2013 2014 2015 2016 Total. Tabel 5.1 Realisasi PBB dan realisasi PAD Kabupaten Kulon Progo Tahun 2012 s/d 2016 PBB PAD Rp 6.021.499.759,00 Rp 74.028.663.155,07 Rp 6.831.834.936,00 Rp 95.991.512.851,06 Rp10.108.263.007,00 Rp 158.818.431.853,19 Rp11.131.934.094,00 Rp 170.822.326.558,34 Rp12.582.313.200,00 Rp 180.273.363.594,69 Rp46.675.844.996,00 Rp 679.934.298.012,35. Dari tabel realisasi PBB dan realisasi PAD, dapat dilihat bahwa: Realisasi PBB dari tahun 2012 s/d 2016 selalu mengalami peningkatan. Realisasi PBB pada tahun 2012 sebesar Rp6.021.499.759,00. 40.

(56) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 41. dan pada tahun 2013 mengalami kenaikan sebesar Rp810.335.177. Realisasi PBB pada tahun 2013 sebesar Rp6.831.834.936,00 dan mengalami kenaikan di tahun 2014 sebesar Rp3.276.428.071. Kenaikan PBB tahun 2015 sebesar Rp1.023.671.087 dan kenaikan PBB pada tahun 2016 adalah sebesar Rp1.450.379.106. Kenaikan realisasi PBB paling rendah terjadi pada tahun 2013 dan kenaikan PBB paling tinggi terjadi pada tahun 2014. PBB pada tahun 2012 dan 2013 merupakan pajak pusat yang penerimaannya dimasukkan ke Daerah sebesar 64,8% sebagai dana bagi hasil. Namun, per 1 Januari 2014, PBB P2 dialihkan menjadi pajak daerah yang realisasi nya 100% dimasukkan ke daerah. Realisasi PAD Kabupaten Kulon Progo mulai tahun 2012 s/d 2016 selalu mengalami peningkatan. Realisasi PAD tahun 2012 sebesar Rp74.028.663.155,07 dan pada tahun 2013 mengalami kenaikan sebesar Rp21.962.849.695,99.. Realisasi. PAD. tahun. 2013. sebesar. Rp95.991.512.851,06 dan mengalami kenaikan di tahun 2014 sebesar Rp62.826.919.002,13. Kenaikan realisasi PAD tahun 2015 sebesar Rp12.003.894.705,15. dan. kenaikan. PAD. tahun. 2016. sebesar. Rp9.451.037.036,35. Kenaikan realisasi PAD paling rendah terjadi pada tahun 2016 dan kenaikan PAD paling tinggi terjadi pada tahun 2014. B. Analisis Data 1. Kontribusi Pajak Bumi dan Bangunan Terhadap Pendapatan Asli Daerah di Kabupaten Kulon Progo..

(57) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 42. Untuk melihat seberapa besar kontribusi Pajak Bumi dan Bangunan Terhadap Pendapatan Asli Daerah, maka digunakan rumus sebagai berikut: Realisasi Penerimaan PBB. Kontribusi PBB Terhadap PAD = Realisasi Penerimaan PAD x 100% Sumber: Halim 2002 (dalam Kamilatussaniah, 2017). Untuk memudahkan penelitian, disajikan tabel Pajak Bumi dan Bangunan dan Pendapatan Asli Daerah mulai tahun 2012 s/d 2016. Tabel 5.2 Realisasi PBB dan PAD Kabupaten Kulon Progo Tahun 2012 s/d 2016 Tahun PBB PAD 2012 Rp 6.021.499.759,00 Rp 74.028.663.155,07 2013 Rp 6.831.834.936,00 Rp 95.991.512.851,06 2014 Rp10.108.263.007,00 Rp158.818.431.853,19 2015 Rp11.131.934.094,00 Rp170.822.326.558,34 2016 Rp12.582.313.200,00 Rp 80.273.363.594,69 Total Rp46.675.844.996,00 Rp 679.934.298.012,35 Kontribusi Pajak Bumi dan Bangunan Terhadap Pendapatan Asli Daerah Kabupaten Kulon Progo mulai tahun 2012 s/d 2016: a. Tahun 2012 Kontribusi PBB Terhadap PAD =. Rp6.021.499.759,00 Rp74.028.663.155,07. x 100%. = 8,13% Jadi, besarnya kontribusi Pajak Bumi dan Bangunan Terhadap Pendapatan Asli Daerah tahun 2012 sebesar 8,13%..

(58) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 43. b. Tahun 2013 Kontribusi PBB Terhadap PAD =. Rp6.831.834.936,00 Rp95.991.512.851,06. x 100%. = 7,12% Jadi, besarnya kontribusi Pajak Bumi dan Bangunan Terhadap Pendapatan Asli Daerah tahun 2013 sebesar 7,12%. c. Tahun 2014 Rp10.108.263.007,00. Kontribusi PBB Terhadap PAD = Rp158.818.431.853,19 x 100% = 6,36% Jadi, besarnya kontribusi Pajak Bumi dan Bangunan Terhadap Pendapatan Asli Daerah tahun 2014 sebesar 6,36%. d. Tahun 2015 Rp11.131.934.094,00. Kontribusi PBB Terhadap PAD = Rp170.822.326.558,34 x 100% = 6,52% Jadi, besarnya kontribusi Pajak Bumi dan Bangunan Terhadap Pendapatan Asli Daerah tahun 2015 sebesar 6,52%. e. Tahun 2016 Rp12.582.313.200,00. Kontribusi PBB Terhadap PAD = Rp180.273.363.594,69 x 100% = 6,98% Jadi, besarnya kontribusi Pajak Bumi dan Bangunan Terhadap Pendapatan Asli Daerah tahun 2016 sebesar 6,98%..

(59) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 44. Hasil dari perhitungan ini dapat dilihat pada tabel berikut: Tabel 5.3 Kontribusi PBB Terhadap PAD Tahun 2012 s/d 2016 Tahun 2012 2013 2014 2015 2016. PBB(dalam Rp). PAD(dalam Rp) Kontribusi Kriteria Sangat 6.021.499.759,00 74.028.663.155,07 8,13% kurang Sangat 6.831.834.936,00 95.991.512.851,06 7,12% kurang Sangat 10.108.263.007,00 158.818.431.853,19 6,36% kurang Sangat 11.131.934.094,00 170.822.326.558,34 6,52% kurang Sangat 12.582.313.200,00 180.273.363.594,69 6,98% kurang. Dari tabel diatas, maka dapat diketahui bahwa realisasi PBB dan realisasi PAD dari tahun 2012 s/d 2016 selalu mengalami peningkatan. PBB merupakan sumber Pajak Daerah terbesar dan bisa diandalkan jika dibanding dengan sumber Pajak Daerah yang lain seperti Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Parkir, Pajak Air Tanah, Pajak Mineral Bukan Logam dan Batuan, dan Bea Perolehan Hak Atas Tanah dan Bangunan. Namun, dilihat dari tabel 2.1 Prosentase Kriteria Kontribusi, kontribusi Pajak Bumi dan Bangunan dalam menunjang Pendapatan Asli Daerah Kabupaten Kulon Progo dari tahun 2012 s/d 2016 berada pada kriteria sangat kurang yaitu berada pada rentang 0,00% - 10,0%. Pada tahun 2012, Pajak Bumi dan Bangunan memberikan kontribusi sebesar 8,13% Terhadap Pendapatan Asli Daerah. Pada tahun 2013, kontribusinya turun menjadi 7,12%. Pada tahun 2014, kontribusi Pajak Bumi dan Bangunan Terhadap Pendapatan Asli Daerah turun menjadi.

(60) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 45. 6,36%. Tahun 2015 meningkat menjadi 6,52%. Tahun 2016 meningkat menjadi 6,98%. Hal ini dikarenakan, banyak jenis pajak lain yang juga memberikan kontribusi terhadap PAD. 2. Perkembangan Kontribusi Pajak Bumi dan Bangunan Terhadap Pendapatan Asli Daerah Penghitungan yang dilakukan untuk melihat perkembangan kontribusi Pajak Bumi dan Bangunan terhadap Pendapatan Asli Daerah, penulis menggunakan perhitungan analisis Trend dengan metode Least Square (Jumlah kuadrat terkecil), dengan persamaan garis Trend yang digunakan adalah Y’=a+bX. Tabel 5.4 Perhitungan Trend PBB Kabupaten Kulon Progo Tahun 2012 s/d 2016 Tahun. Kontribusi PBB Terhadap PAD (Y) 2012 8,13% 2013 7,12% 2014 6,36% 2015 6,52% 2016 6,98% Jumlah 35,11% Sumber: Data diolah a. Menentukan nilai a a= a=. ∑Y n 35,11% 5. = 7,022%. X. -2 -1 0 1 2 0. X2 4 1 0 1 4 10. XY. Y’. -16,26% -7,12% 0 6,52% 13,96% -2,9%. 7,602% 7,312% 7,022% 6,732% 6,442% 35,11%.

Gambar

Garis besar

Dokumen terkait

DAMPAK PERALIHAN PAJAK BUMI DAN BANGUNAN SEKTOR PERDESAAN DAN PERKOTAAN (PBB-P2) MENJADI PAJAK DAERAH TERHADAP PENDAPATAN ASLI DAERAH (KABUPATEN

Nurul Fitriani, 2009 Tinjauan Atas Kontribusi Penerimaan Pajak Bumi Dan Bangunan Dalam Meningkatkan Pendapatan Daerah Pada Dinas Pendapatan Kota Bandung

Maka dalam penelitian kali ini penulis mengambil judul “Pengaruh Penerimaan Pajak Reklame dan Pajak Bumi dan Bangunan Terhadap Pendapatan Asli Daerah PAD Pada Badan Pendapatan

Besarnya pengaruh penerimaan dan kontribsi pajak bumi dan bangunan terhadap pendapatan asli daerah kota Makassar dapat dilihat dari uji koefisien determinasi (R2) yang

PENGARUH EFEKTIVITAS PENERIMAAN PAJAK BUMI DAN BANGUNAN TERHADAP PENDAPATAN ASLI DAERAH PADA PEMERINTAH KOTA TASIKMALAYA Studi Kasus pada Dinas Badan Pengelola Keuangan dan Aset

Rumus rasio yang digunakan untuk menghitung kontribusi pajak bumi dan bangunan terhadap pendapatan asli daerah sebagai berikut : Tahun 2017 Berdasarkan realisasi penerimaan pajak

Hasil dari penelitian dan pengolahan data menunjukkan bahwa Pajak Bumi dan Bangunan PBB tidak berpengaruh signifikan terhadap Pendapatan Asli Daerah PAD Kabupaten Ciamis, dengan

Analisis Pengaruh Realisasi Pajak Bumi Dan Bangunan & Bea Perolehan Hak Atas Tanah Dan Bangunan Terhadap Realisasi Pendapatan Asli Daerah Studi Kasus Pada Badan Pengelolaan Pendapatan