ANALISIS KINERJA KEUANGAN KOPERASI UNIT DESA

DI KECAMATAN SUNGAI GELAM

KABUPATEN MUARO JAMBI

JURNAL

SUBAGUS DWI FADLI

JURUSAN AGRIBISNIS

FAKULTAS PERTANIAN

UNIVERSITAS JAMBI

2021

ANALISIS KINERJA KEUANGAN KOPERASI UNIT DESA

DI KECAMATAN SUNGAI GELAM

KABUPATEN MUARO JAMBI

Subagus Dwi Fadli

1), Suandi

2), Ardhiyan Saputra

2)JURNAL

Sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Pertanian pada

Fakultas Pertanian Universitas Jambi

JURUSAN AGRIBISNIS

FAKULTAS PERTANIAN

UNIVERSITAS JAMBI

2021

LEMBAR PENGESAHAN

ANALISIS KINERJA KEUANGAN KOPERASI UNIT DESA

DI KECAMATAN SUNGAI GELAM

KABUPATEN MUARO JAMBI

SUBAGUS DWI FADLI

D1B015028

Menyetujui,

Dosen Pembimbing I

Prof. Dr. Ir. Suandi, M. Si.

NIP. 196311011989021001

Dosen Pembimbing II

Ardhiyan Saputra, S. P., M. Si.

NIP. 19790092006041001

Mengetahui,

Ketua Jurusan Agribisnis

Fakultas Pertanian Universitas Jambi

Dr. Fuad Muchlis, S. P., M. Si.

NIP. 197909062003121004

1

ANALISIS KINERJA KEUANGAN KOPERASI UNIT DESA DI KECAMATAN SUNGAI GELAM KABUPATEN MUARO JAMBI

Subagus Dwi Fadli1), Suandi2), dan Ardhiyan Saputra2) 1) Alumni Jurusan Agribisnis Fakultas Pertanian Universitas Jambi 2) Staf Pengajar Jurusan Agribisnis Fakultas Pertanian Universitas Jambi

Email: subagusfadli@gmail.com ABSTRAK

Penelitian ini bertujuan untuk mengetahui kinerja keuangan KUD dengan menggunakan pendekatan rasio keuangan di Kecamatan Sungai Gelam Kabupaten Muaro Jambi. Penelitian ini dilakukan pada 4 KUD aktif di Kecamatan Sungai Gelam, yaitu KUD Marga Jaya, KUD Manggar Jaya, KUD Karya Mandiri, dan KUD Makarti dengan melakukan analiis kinerja keuangan menggunakan rasio keuangan. Berdasarkan rasio likuiditas dan solvabilitas, KUD Makarti menunjukkan kondisi paling sehat dibandingkan dengan KUD lainnya dikarenakan koperasi mampu menunaikan kewajiban jangka pendeknya secara tepat waktu dan mampu melunasi keseluruhan utangnya menggunakan aset yang mereka miliki. Akan tetapi, KUD Manggar Jaya berada dalam kondisi illiquid dan insolvable berada pada kondisi sebaliknya yakni utang lancar yang dibebankan lebih besar dibandingkan aktiva lancar yang dimiliki dan keseluruhan utang tidak dapat ditunaikan jika hanya mengandalkan modal koperasi. Berdasarkan rasio profitabilitas, secara keseluruhan KUD di Kecamatan Sungai Gelam tidak mengalami kerugian dalam menjalankan usahanya. Akan tetapi, keuntungan (SHU) yang diterima kecil dan rasio yang diukur berada di bawah standar rata-rata industri.

Kata Kunci: Koperasi Unit Desa, Laporan Keuangan, Kinerja Keuangan, Rasio Keuangan.

ABSTRACT

This study aims to determine the financial performance of KUD using the financial ratio approach in Sungai Gelam District, Muaro Jambi Regency. This research was conducted at 4 active cooperatives in Sungai Gelam District, namely KUD Marga Jaya, KUD Manggar Jaya, KUD Karya Mandiri, and KUD Makarti by analyzing financial performance using financial ratios. Based on the liquidity and solvency ratios, KUD Makarti shows the healthiest condition compared to other KUDs because the cooperative is able to fulfill its short-term obligations in a timely manner and is able to pay off all its debts using the assets they have. However, the Manggar Jaya KUD is in an illiquid and insolvable condition, in the opposite condition, namely the current debt which is charged is greater than the current assets owned and the entire debt cannot be paid if it only relies on cooperative capital. Based on the profitability ratio, overall the KUD in Sungai Gelam District does not experience a loss in running its business. However, the profits (SHU) received are small and the ratio measured is below the industry average standard.

2 PENDAHULUAN

Koperasi memiliki peran strategis dalam perekonomian nasional di Indonesia. Sejak akhir tahun 1960-an, gagasan yang muncul adalah untuk membuat gerakan koperasi menjadi sebuah instrumen penting dalam pembangunan yang dilakukan oleh pemerintah (Hanafie, 2010 dalam Ambarwati dkk., 2015). Berdasarkan UU No. 25 Tahun 1992, koperasi berperan sebagai sokoguru perekonomian Indonesia dengan cara memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekonomian nasional. Koperasi berbeda dengan jenis badan usaha lainnya. Gobai dkk. (2019) menyatakan bahwa koperasi dikenal sebagai suatu bentuk perusahaan yang bukan milik perseorangan dan bukan milik investor, tetapi dimiliki oleh para anggotanya.

Perkembangan usaha koperasi di Indonesia fluktuatif dari tahun ke tahun. Keadaan koperasi yang berfluktuasi ini tentunya dialami oleh setiap provinsi di Indonesia, salah satunya adalah Provinsi Jambi. Berdasarkan data dari Dinas Koperasi, Usaha Kecil dan Menengah Provinsi Jambi menyebutkan bahwa pada tahun 2018 jumlah koperasi di Provinsi Jambi adalah 3534 unit yang mana terjadinya penurunan dari tahun sebelumnya sebesar 9,29 persen. Kabupaten Muaro Jambi sebagai salah satu daerah di Provinsi Jambi juga mengalami penurunan dan menduduki posisi kedua tertinggi untuk jumlah koperasi terbanyak di Provinsi Jambi. Jika dibandingkan dengan koperasi di Kabupaten Bungo yang memiliki jumlah koperasi lebih rendah dari Kabupaten Muaro Jambi, maka Kabupaten Muaro Jambi memiliki volume usaha dan SHU yang diperoleh lebih rendah dibandingkan Kabupaten Bungo.

Tidak hanya berperan pada skala perekonomian nasional maupun wilayah provinsi, koperasi juga memiliki peran penting di wilayah pedesaan. Jenis koperasi didasarkan pada kesamaan kegiatan dan kepentingan ekonomi anggotanya Berdasarkan Undang-undang No. 25 Tahun 1992. Salah satu jenis koperasi yang berperan penting dalam memajukan ekonomi pedesaan adalah Koperasi Unit Desa (KUD).

Perkembangan KUD di Kabupaten Muaro Jambi menurun, dimana Kecamatan Sungai Gelam dan Kecamatan Sungai Bahar mendominasi jumlah KUD di Kabupaten tersebut. Jika dibandingkan perkembangan volume usaha yang dimiliki dan SHU yang dihasilkan oleh Kecamatan Sungai Gelam dan Kecamatan Sungai Bahar, maka volume usaha koperasi di Kecamatan Sungai Gelam lebih rendah walaupun jumlah koperasi di Kecamatan Sungai Gelam lebih banyak dibandingkan dengan Kecamatan Sungai Bahar. Kecamatan Sungai Gelam memiliki sejumlah KUD sebanyak 8 unit dimana 4 unit masih aktif dalam menjalankan kegiatan usahanya, sedangkan sisanya tidak aktif sama sekali. KUD yang aktif tersebut adalah KUD Marga Jaya, KUD Manggar Jaya, KUD Karya Mandiri, dan KUD Makarti.

Pada dasarnya tujuan KUD adalah untuk meningkatkan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya sesuai dengan Undang-undang No. 25 Tahun 1992. Sebagai KUD yang memiliki beragam jenis usaha, pengelolaan KUD merupakan hal utama yang penting diperhatikan bagi KUD untuk terus hidup dan memajukan kesejahteraan anggotanya. Salah satu tolak ukur yang dapat dinilai terkait kesehatan KUD dalam menghasilkan SHU dapat dilihat dari perkembangan nilai laporan keuangan dan dianalisis menggunakan rasio keuangan. Berdasarkan nilai-nilai tersebut, maka dapat ditentukan posisi keuangan koperasi dan menjadi acuan dalam pengambilan keputusan khususnya di bidang finansial.

Penelitian ini dilakukan bertujuan untuk mengetahui kinerja keuangan KUD dengan menggunakan pendekatan rasio keuangan di Kecamatan Sungai Gelam Kabupaten Muaro Jambi.

3

METODE PENELITIAN

Penelitian ini dilaksanakan di Kecamatan Sungai Gelam Kabupaten Muaro Jambi. KUD yang akan dijadikan sampel penelitian ditentukan secara sengaja dengan pertimbangan KUD yang masih aktif dalam kegiatan usahanya dan melaksanakan Rapat Anggota Tahunan. Selain itu, KUD yang aktif tentunya memiliki kelengkapan data laporan keuangan yang diperlukan untuk analisis baik secara deskriptif maupun evaluatif melalui rasio keuangan. Berdasarkan 8 KUD yang ada di Kecamatan Sungai Gelam, maka ditentukan 4 KUD aktif yang akan dijadikan sampel penelitian. KUD aktif tersebut adalah KUD Marga Jaya, KUD Manggar Jaya, KUD Karya Mandiri, dan KUD Makarti. Penelitian ini ditujukan kepada seluruh kegiatan usaha yang dijalankan pada masing-masing KUD tersebut dengan menganalisis laporan keuangannya.

Sumber data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer melalui wawancara jenis tidak terstruktur dilakukan kepada para ketua, sekretaris, dan bendahara KUD di Kecamatan Sungai Gelam untuk mengetahui gambaran umum keadaan, kegiatan dan kondisi keuangan KUD. Selain itu, observasi dilakukan secara tidak terstruktur untuk melihat kondisi secara langsung dari kegiatan usaha KUD dan kegiatan pengurus koperasi di masing-masing kantor KUD. Data sekunder melalui data internal koperasi yang tersedia untuk dijadikan data penelitian menggunakan laporan pertanggungjawaban pengurus koperasi periode 2015-2019 (time series) yang mana dalam laporan tersebut berisikan laporan keuangan (neraca dan laporan laba/rugi). Selain itu, data eksternal koperasi merangkum sumber atau rujukan dari luar koperasi seperti jurnal resmi untuk studi penelitian terdahulu yang terkait dengan penelitian, Kementerian Koperasi dan Usaha Kecil & Menengah Republik Indonesia, Badan Pusat Statistik Provinsi Jambi, Dinas Koperasi dan Usaha Kecil & Menengah Provinsi Jambi, Dinas Koperasi, Perindustrian, dan Perdagangan Kabupaten Muaro Jambi, dan literatur pendukung lainnya yang relevan.

Metode analisis data yang digunakan dalam dalam penelitian ini adalah statistik deskriptif. Statistik deskriptif merupakan analisis statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya ditemukan tanpa bermaksud membuat kesimpulan yang berlaku umum (Sugiyono, 2018). Analisis data yang digunakan adalah pendekatan melalui rasio keuangan dengan menggunakan data keuangan yang diperoleh dari laporan keuangan koperasi. Operasi pengolahan data yang digunakan untuk analisis deskriptif menggunakan bantuan aplikasi Microsoft Excel 2019. Ketiga rasio keuangan yang digunakan tersebut terdiri dari:

1. Rasio Likuiditas

a. Current Ratio = 𝑎𝑘𝑡𝑖𝑣𝑎 𝑙𝑎𝑛𝑐𝑎𝑟𝑢𝑡𝑎𝑛𝑔 𝑙𝑎𝑛𝑐𝑎𝑟𝑥100%

b. Quick Ratio = 𝑎𝑘𝑡𝑖𝑣𝑎 𝑙𝑎𝑛𝑐𝑎𝑟−𝑝𝑒𝑟𝑠𝑒𝑑𝑖𝑎𝑎𝑛𝑢𝑡𝑎𝑛𝑔 𝑙𝑎𝑛𝑐𝑎𝑟 𝑥100% 2. Rasio Solvabilitas

a. Debt to Assets Ratio = 𝑡𝑜𝑡𝑎𝑙 𝑎𝑘𝑡𝑖𝑣𝑎𝑡𝑜𝑡𝑎𝑙 𝑢𝑡𝑎𝑛𝑔𝑥100% b. Debt to Equity Ratio = 𝑚𝑜𝑑𝑎𝑙 𝑠𝑒𝑛𝑑𝑖𝑟𝑖𝑡𝑜𝑡𝑎𝑙 𝑢𝑡𝑎𝑛𝑔 𝑥100% c. Rasio Profitabilitas

a. Net Profit Margin = 𝑆𝐻𝑈

𝑝𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛 𝑏𝑟𝑢𝑡𝑜𝑥100%

b. Return on Assets = 𝑡𝑜𝑡𝑎𝑙 𝑎𝑘𝑡𝑖𝑣𝑎𝑆𝐻𝑈 𝑥100% c. Return on Equity = 𝑚𝑜𝑑𝑎𝑙 𝑠𝑒𝑛𝑑𝑖𝑟𝑖𝑆𝐻𝑈 𝑥100%

4

HASIL DAN PEMBAHASAN Kinerja Keuangan Berdasarkan Analisis Rasio Keuangan

Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar (Fahmi, 2017). Kinerja keuangan dapat dianalisis melalui laporan keuangan yang dimiliki oleh masing-masing koperasi berupa neraca dan laporan laba/rugi atau laporan perhitungan sisa hasil usaha. Kinerja keuangan dapat dianalisis menggunakan analisis rasio keuangan.

Secara umum, rasio keuangan yang sering digunakan oleh perusahaan maupun koperasi dalam analisis kinerja keuangan terdiri dari 3 rasio, yaitu rasio likuiditas, rasio solvabilitas, dan rasio profitabilitas. Berdasarkan hasil analisis rasio keuangan, maka hasil analisis tersebut akan ditampilkan dalam persentase dan diperingkatkan antar koperasi menggunakan tabel, mulai dari KUD yang paling sehat sampai dengan KUD yang tidak sehat di Kecamatan Sungai Gelam.

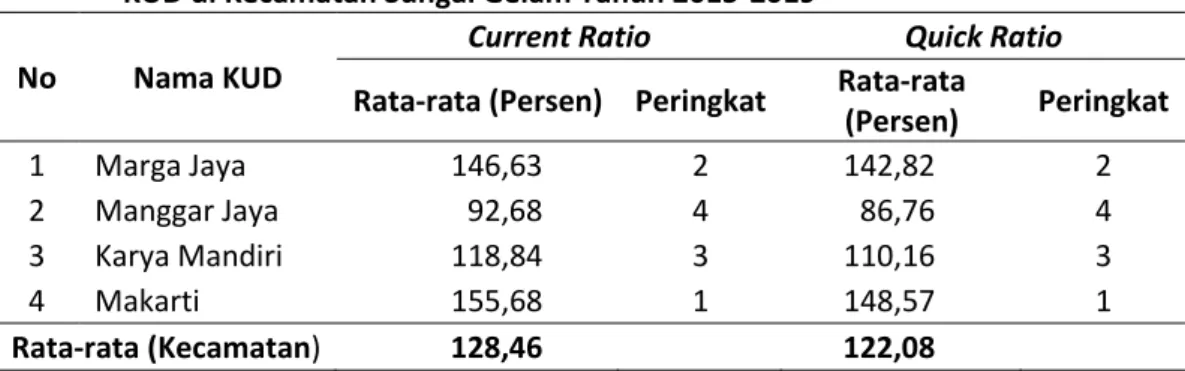

Tabel 1. Hasil Rasio Likuiditas dan Peringkatnya dari Analisis Rasio Keuangan pada KUD di Kecamatan Sungai Gelam Tahun 2015-2019

No Nama KUD

Current Ratio Quick Ratio

Rata-rata (Persen) Peringkat Rata-rata

(Persen) Peringkat 1 Marga Jaya 146,63 2 142,82 2 2 Manggar Jaya 92,68 4 86,76 4 3 Karya Mandiri 118,84 3 110,16 3 4 Makarti 155,68 1 148,57 1 Rata-rata (Kecamatan) 128,46 122,08

Rasio likuiditas terdiri dari 2 jenis rasio, yaitu current ratio (disingkat CR) dan quick ratio (disingkat QR). CR merupakan kemampuan perusahaan memenuhi kewajiban jangka pendeknya menggunakan aktiva lancar yang mereka miliki, sedangkan QR merupakan kemampuan perusahaan memenuhi kewajiban jangka pendeknya menggunakan aktiva lancar yang mereka miliki tanpa memperhatikan stok persediaan barang. Semakin tinggi rasio maka semakin baik.

Rata-rata CR KUD di Kecamatan Sungai Gelam adalah sebesar 128,46 persen, yang artinya setiap 100 rupiah utang lancar mampu dijamin oleh aktiva lancar sebesar 128,46 rupiah. Jika mengikuti standar acuan industri, rata-rata nilai CR tersebut masih di bawah standar industri yaitu 200 persen. Tumarjiyanto dan Salman (2014) menyatakan bahwa walaupun tidak memenuhi syarat 200 persen, likuiditas koperasi masih dalam keadaan baik atau aktiva lancar masih dianggap mampu membayar utang lancarnya (masih di atas 100 persen). Pendapat ini didukung oleh Fahmi (2017) bahwa nilai CR tersebut terkadang sudah dianggap ukuran yang memuaskan bagi koperasi karena berada di atas 100 persen dan di bawah 250 persen. Jika dilihat secara rinci, KUD Makarti menempati rata-rata nilai CR tertinggi dengan nilai 155,68 persen, sedangkan KUD Manggar Jaya menempati rata-rata nilai CR terendah dengan nilai 92,68 persen. KUD Manggar Jaya memiliki rata-rata-rata-rata nilai CR di bawah 100 persen. Hal ini berarti KUD Manggar Jaya tidak berada dalam kondisi sehat dan tidak dapat menyelesaikan utang atau kewajiban lancarnya secara tepat waktu. Jika dibandingkan dengan hasil penelitian yang telah dilakukan oleh Wahyuningsih dkk. (2018) yang memiliki rata-rata nilai CR sebesar 108,43 persen, maka secara umum KUD di Kecamatan Sungai Gelam berada pada kondisi lebih baik dan mampu menunaikan

5

kewajiban jangka pendeknya kepada kreditor maupun anggotanya sendiri secara tepat waktu. Berdasarkan Tabel 8, maka dapat disimpulkan bahwa KUD Makarti merupakan koperasi dengan kondisi yang paling baik berdasarkan perhitungan current ratio dibandingkan dengan KUD lainnya di Kecamatan Sungai Gelam.

Rata-rata QR KUD di Kecamatan Sungai Gelam adalah sebesar 122,08 persen, yang artinya setiap 100 rupiah utang lancar mampu dijamin oleh aktiva lancar tanpa memperhatikan stok persediaan dengan nilai 122,08 rupiah. Rata-rata nilai QR tersebut melebihi standar 100 persen dan dapat dinyatakan bahwa KUD di Kecamatan Sungai Gelam berada dalam kondisi sehat berdasarkan evaluasi QR. Jika dibandingkan dengan hasil penelitian sejenis dari Ramenayanthi dkk. (2016) yang memiliki rata-rata nilai QR sebesar 107.86 persen, maka KUD di Kecamatan Sungai Gelam berada pada kondisi lebih baik dalam menjamin utang lancarnya dengan menggunakan aktiva lancar tanpa memperhatikan stok atau persediaan barang. Jika dilihat lebih rinci, KUD Makarti menempati posisi rata-rata nilai QR tertinggi dan KUD Manggar Jaya menempati posisi rata-rata nilai QR terendah. KUD Manggar Jaya dapat dinyatakan tidak likuiditas baik secara CR maupun secara QR. KUD Manggar Jaya dapat dinyatakan “tidak sehat” berdasarkan perhitungan tersebut. Selain itu, KUD Makarti merupakan koperasi dengan kondisi yang paling baik berdasarkan perhitungan quick ratio dibandingkan dengan KUD lainnya di Kecamatan Sungai Gelam.

Tabel 2. Hasil Rasio Solvabilitas dan Peringkatnya dari Analisis Rasio Keuangan pada KUD di Kecamatan Sungai Gelam Tahun 2015-2019

No Nama KUD

Debt to Assets Ratio Debt to Equity Ratio

Rata-rata (Persen) Peringkat Rata-rata

(Persen) Peringkat 1 Marga Jaya 65,25 3 187,43 3 2 Manggar Jaya 69,34 4 227,86 4 3 Karya Mandiri 63,43 2 180,70 2 4 Makarti 53,68 1 117,76 1 Rata-rata (Kecamatan) 62,92 178,44

Rasio solvabilitas terdiri dari 2 jenis rasio, yaitu debt to assets ratio (disingkat DAR) dan debt to equity ratio (disingkat DER). DAR merupakan rasio yang mengukur kemampuan perusahaan melunasi keseluruhan utang menggunakan aset-aset yang mereka miliki, sedangkan DER merupakan rasio yang mengukur kemampuan perusahaan melunasi keseluruhan utang menggunakan kepemilikan modal (ekuitas) dari perusahaan itu sendiri. Semakin tinggi rasio maka semakin buruk.

Rata-rata DAR KUD di Kecamatan Sungai Gelam adalah sebesar 62,92 persen. Nilai tersebut mengartikan bahwa setiap 100 rupiah total aktiva (aset) digunakan untuk menjamin total utang yang dibebankan sebesar 62,92 rupiah. Rata-rata nilai DAR secara keseluruhan lebih tinggi dibandingkan standar indikator rata-rata nilai DAR yaitu 30 persen. Kasmir (2012) dalam Ambarwati (2015) menyatakan bahwa apabila nilai rasio DAR ini semakin besar maka semakin buruk keadaan KUD. Jika dilihat lebih rinci, KUD Manggar Jaya menempati posisi rata-rata nilai DAR tertinggi dengan nilai 69,34 persen dan nilai terendah ditempati oleh KUD Makarti dengan nilai 53,68 persen. Walaupun secara keseluruhan KUD di Kecamatan Sungai Gelam memiliki nilai DAR di atas 30 persen, koperasi tersebut masih mampu menjamin keseluruhan utang yang dimiliki andai kata koperasi mengalami kebangkrutan karena rata-rata nilai DAR masih di bawah 100 persen. Jika dibandingkan dengan hasil penelitian sejenis dari Wahyuningsih dkk. (2018) yang

6

memiliki rata-rata nilai DAR sebesar 88,44 persen, maka KUD di Kecamatan Sungai Gelam lebih baik dalam mengatasi utang-utangnya kepada pihak kreditor (pemberi pinjaman) atau bertanggungjawab kepada para anggota koperasinya masing-masing. Berdasarkan Tabel 9, maka dapat disimpulkan bahwa KUD Makarti merupakan koperasi dengan kondisi yang paling baik (melalui perhitungan debt to assets ratio) dibandingkan dengan KUD-KUD lainnya. Selain itu, KUD di Kecamatan Sungai Gelam dapat dinyatakan solvabel dikarenakan utang atau kewajiban yang dibebankan kepada mereka masih berada di bawah 100 persen jika keseluruhan utangnya ditunaikan menggunakan aset-aset yang mereka miliki.

Rata-rata DER KUD di Kecamatan Sungai Gelam adalah sebesar 178,44 persen. Nilai tersebut mengartikan bahwa setiap 100 rupiah modal sendiri yang dimiliki koperasi akan menjamin keseluruhan utang yang dibebankan kepada koperasi sebesar 178,44 rupiah. Nilai ini tentunya lebih besar dibandingkan standar rata-rata nilai DER yaitu 60 persen. Selain itu, keseluruhan KUD memiliki nilai rasio DER di atas 100 persen. Hal ini menunjukkan bahwa seluruh KUD di Kecamatan Sungai Gelam tidak dapat menyanggupi keseluruhan utangnya jika hanya mengandalkan kepemilikan modal yang mereka miliki. Jika dibandingkan dengan hasil penelitian sejenis dari Gevinandha dkk. (2017) yang memiliki rata-rata nilai DER sebesar 87,26 persen, maka KUD di Kecamatan Sungai Gelam berada dalam kondisi yang lebih buruk dengan nilai DER yang lebih tinggi sebesar 178,83 persen. Jika dilihat pada KUD lainnya, KUD Manggar Jaya mengalami kondisi dimana koperasi tersebut tidak solvabel berdasarkan nilai DER dan dapat dinyatakan “tidak sehat” jika dilihat dari solvabilitas modal sendiri. Berdasarkan Tabel 9, maka dapat disimpulkan bahwa KUD Makarti merupakan koperasi dengan kondisi yang paling baik (melalui perhitungan debt to equity ratio) dibandingkan dengan KUD-KUD lainnya.

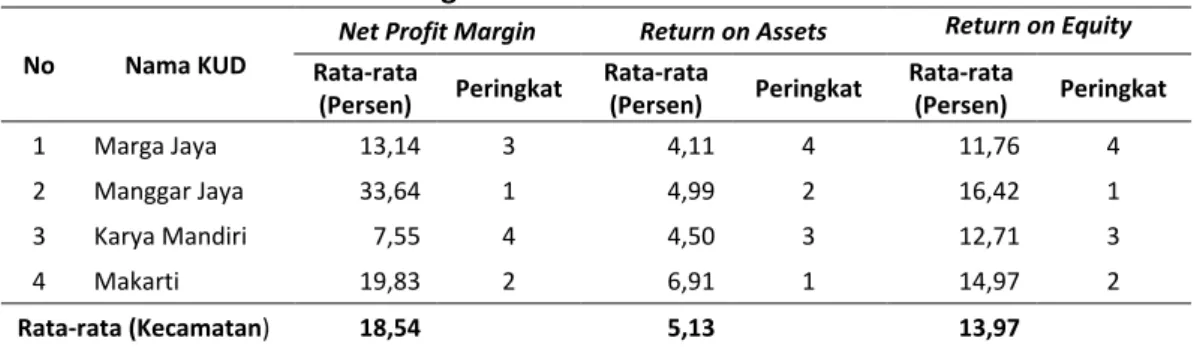

Tabel 3. Hasil Rasio Profitabilitas dan Peringkatnya dari Analisis Rasio Keuangan pada KUD di Kecamatan Sungai Gelam Tahun 2015-2019

No Nama KUD

Net Profit Margin Return on Assets Return on Equity

Rata-rata (Persen) Peringkat Rata-rata (Persen) Peringkat Rata-rata (Persen) Peringkat 1 Marga Jaya 13,14 3 4,11 4 11,76 4 2 Manggar Jaya 33,64 1 4,99 2 16,42 1 3 Karya Mandiri 7,55 4 4,50 3 12,71 3 4 Makarti 19,83 2 6,91 1 14,97 2 Rata-rata (Kecamatan) 18,54 5,13 13,97

Rasio profitabilitas terdiri dari 3 jenis rasio, yaitu Net Profit Margin (NPM), Return on Assets (ROA) dan Return on Equity (ROE). NPM merupakan kemampuan perusahaan dalam mencari keuntungan (SHU) dari setiap pendapatan yang diterima. ROA merupakan kemampuan perusahaan dalam mencari keuntungan berdasarkan aset-aset yang mereka miliki. ROE merupakan kemampuan perusahaan dalam mencari keuntungan dengan menggunakan kepemilikan modal. Semakin tinggi rasio maka semakin baik.

Rata-rata NPM KUD di Kecamatan Sungai Gelam adalah sebesar 18,54 persen. Nilai ini mengartikan bahwa setiap 100 rupiah pendapatan dan penjualan yang dilakukan oleh koperasi turut berkontribusi menciptakan SHU sebesar 18,54 rupiah. Jika dibandingkan dengan hasil penelitian sejenis dari Andani dkk. (2015) dengan rata-rata nilai NPM sebesar 8,52 persen, maka KUD di Kecamatan Sungai Gelam berada pada kondisi yang lebih baik dalam menghasilkan keuntungan. Berdasarkan standar acuan rata-rata nilai NPM dan perbandingan tersebut, maka rata-rata-rata-rata nilai NPM KUD di Kecamatan Sungai Gelam berada dalam kondisi baik. KUD Manggar Jaya menempati posisi tertinggi

7

berdasarkan perhitungan NPM dengan nilai perhitungan sebesar 33,64 persen. Akan tetapi, jika dilihat perkembangannya, KUD Manggar Jaya menunjukkan penurunan dari tahun 2015 hingga tahun 2019. KUD Karya Mandiri (NPM di bawah standar acuan) dan KUD Makarti (NPM di atas standar acuan) juga memiliki kecenderungan menurun. Kondisi ini menunjukkan bahwa ketiga KUD tersebut mengalami penurunan SHU serta kegiatan usaha utamanya. Selain itu, KUD Makarti mampu meningkatkan SHU secara berturut-turut pada tahun 2015 hingga tahun 2019, akan tetapi peningkatan tersebut tidak diimbangi dengan penekanan biaya dan beban yang mereka keluarkan yang juga meningkat drastis. KUD Marga Jaya berada di bawah kondisi standar acuan dimana rata-rata NPM nya adalah 13,14 persen. Berdasarkan Tabel 10, maka dapat disimpulkan bahwa KUD Manggar Jaya merupakan koperasi dengan kondisi yang paling baik berdasarkan perhitungan net profit margin dibandingkan dengan KUD-KUD lainnya.

Rata-rata ROA KUD di Kecamatan Sungai Gelam adalah sebesar 5,13 persen. Nilai ini mengartikan bahwa setiap 100 rupiah dana yang ditanamkan dalam total aktiva (aset) akan menghasilkan keuntungan bersih (SHU) sebesar 5,13 rupiah. Rata-rata nilai ROA KUD di Kecamatan Sungai Gelam berada di bawah standar acuan rata-rata nilai ROA industri. Jika dibandingkan dengan hasil penelitian yang dilakukan oleh Gevinanda (2017) dengan rata nilai ROA 17,53 persen, maka KUD di Kecamatan Sungai Gelam memiliki rata-rata nilai ROA lebih rendah. Jika dilihat secara rinci, dapat dilihat bahwa KUD Makarti memiliki rata-rata nilai ROA tertinggi dibandingkan dengan KUD lainnya. Secara berurutan, nilai ROA tersebut adalah 6,91 persen untuk KUD Makarti, 4,99 persen untuk KUD Manggar Jaya, 4,50 persen untuk KUD Karya Mandiri, dan 4,11 persen untuk KUD Marga Jaya. Walaupun memiliki rata-rata nilai ROA yang berada di bawah standar acuan, KUD tetap mendapatkan SHU karena nilai ROA berada di atas angka 0. Berdasarkan Tabel 10, maka dapat disimpulkan bahwa KUD Makarti merupakan koperasi dengan kondisi yang paling baik berdasarkan perhitungan return on assets dibandingkan dengan KUD-KUD lainnya.

Rata-rata ROE KUD di Kecamatan Sungai Gelam adalah sebesar 13,97 persen. Nilai ini mengartikan bahwa setiap 100 rupiah dana yang ditanamkan ke pemilikan modal koperasi maka akan menghasilkan sisa hasil usaha sebesar 13,97 rupiah. Rata-rata nilai ROE KUD di Kecamatan Sungai Gelam berada di bawah standar acuan rata-rata nilai ROE industri (30 persen). Jika dilihat secara rinci, dapat dilihat bahwa rata-rata nilai ROE KUD di Kecamatan Sungai Gelam berada di angka 10 sampai 20 persen. KUD Manggar Jaya menempati posisi tertinggi untuk rata-rata nilai ROE tertinggi dengan nilai 16,42 persen. Perkembangan nilai ROE yang diterima oleh KUD di Kecamatan Sungai Gelam selama tahun 2015 sampai tahun 2019 fluktuatif dan cenderung menurun. Hal ini tentunya menunjukkan bahwa KUD tidak berada dalam kondisi baik karena modal yang dimiliki koperasi tidak cukup rentabel dalam menghasilkan sisa hasil usaha yang cenderung menurun. Akan tetapi, jika dibandingkan dengan hasil penelitian dari Tumarjiyanto dan Salman (2014) dengan rata-rata nilai ROE sebesar 0,53 persen, maka KUD di Kecamatan Sungai Gelam memiliki kondisi lebih baik. Selain itu, jika penanaman modal koperasi mengacu kepada suku bunga deposito dengan rata-rata 4,25 s.d 5 persen, maka penanaman modal pada KUD di Kecamatan Sungai Gelam lebih menguntungkan karena nilai ROE lebih tinggi dari suku bunga deposito. Berdasarkan Tabel 55, maka dapat disimpulkan bahwa KUD Manggar Jaya merupakan koperasi dengan kondisi yang paling baik berdasarkan perhitungan return on equity dibandingkan dengan KUD lain di Kecamatan Sungai Gelam.

8 KESIMPULAN

Kinerja keuangan dapat dilihat dari rasio keuangan, yakni rasio likuiditas dan solvabilitas. Dari kedua rasio tersebut, KUD Makarti menunjukkan kondisi paling sehat dibandingkan dengan KUD lainnya dikarenakan koperasi mampu menunaikan kewajiban jangka pendeknya secara tepat waktu dan mampu melunasi keseluruhan utangnya menggunakan aset yang mereka miliki. Akan tetapi, KUD Manggar Jaya berada dalam kondisi illiquid dan insolvable berada pada kondisi sebaliknya yakni utang lancar yang dibebankan lebih besar dibandingkan aktiva lancar yang dimiliki dan keseluruhan utang tidak dapat ditunaikan jika hanya mengandalkan modal koperasi. Berdasarkan rasio profitabilitas, secara keseluruhan KUD di Kecamatan Sungai Gelam tidak mengalami kerugian dalam menjalankan usahanya. Akan tetapi, keuntungan (SHU) yang diterima kecil dan rasio yang diukur berada di bawah standar rata-rata industri.

UCAPAN TERIMA KASIH

Pada kesempatan kali ini penulis menyampaikan ucapan terima kasih kepada Dekan Fakultas Pertanian dan Ketua Jurusan / Program Studi Agribisnis Universitas Jambi yang telah memfasilitasi pelaksanaan penelitian ini. Selain itu ucapan terima kasih juga diucapkan untuk Ketua dan Jajaran Pengurus lainnya pada Koperasi Unit Desa (khususnya KUD Marga Jaya, Manggar Jaya, Karya Mandiri, dan Makarti) yang telah memfasilitasi pelaksanaan penelitian di lapangan.

DAFTAR PUSTAKA

Ambarwati, N. Y., Nainggolan, S., Nurchaini, D. S. 2015. Evaluasi Kinerja Keuangan Koperasi Unit Desa di Kecamatan Sungai Bahar Kabupaten Muaro Jambi. Jurnal Sosio Ekonomika Bisnis. Vol. 18 (1). Hal. 83-92. https://doi.org/10.22437/jiseb.v18i1.2819.

Andani, L. P. S., Rantau, I. K., Wijayanti, P. U. 2015. Analisis Rasio Keuangan pada Koperasi Unit Desa (KUD) Panca Satya di Kecamatan Dawan Kabupaten Klungkung. E-Jurnal Agribisnis dan Agrowisata. Vol. 4 (3). Hal. 166-174. http://ojs.unud.ac.id/index.php/JAA

Badan Pusat Statistik Provinsi Jambi. 2019. Provinsi Jambi dalam Angka 2019. Jambi: BPS Provinsi Jambi.

Dinas Koperasi, Perindustrian, dan Perdagangan Kabupaten Muaro Jambi. 2018. Dokumen Data Koperasi di Kecamatan Sungai Gelam Kabupaten Muaro Jambi Tahun 2018. Diskoperindag Kabupaten Muaro Jambi. Jambi.

_______. 2017. Dokumen Jumlah Koperasi Unit Desa (KUD) di Kabupaten Muaro Jambi Tahun 2017. Diskoperindag Kabupaten Muaro Jambi. Jambi.

_______. 2018. Dokumen Perkembangan Kelembagaan Koperasi di Kabupaten Muaro Jambi Tahun 2017-2018. Diskoperindag Kabupaten Muaro Jambi. Jambi.

Dinas Koperasi, Usaha Kecil, dan Menengah Provinsi Jambi. 2018. Dokumen Perkembangan Kelembagaan Koperasi di Provinsi Jambi Tahun 2018. DISKOPUKM Provinsi Jambi. Jambi.

9

Fahmi, Irham. 2017. Analisis Kinerja Keuangan: Panduan bagi Akademisi, Manajer, dan Investor untuk Menilai dan Menganalisis Bisnis dari Aspek Keuangan. Bandung: Alfabeta.

Gevinanda, A. P., Alamsyah, Z., Nainggolan, S. 2017. Analisis Kinerja Keuangan Koperasi Unit Desa di Kecamatan Tebing Tinggi Kabupaten Tanjung Jabung Barat. Jurnal Sosio Ekonomika Bisnis. Vol. 20 (1). Hal. 1-12. https://doi.org/10.22437/jiseb.v20i1.5039

Gobai, A., Tumbel, T. M., Keles, D. 2019. Analisis Kinerja Keuangan Koperasi Unit Desa Langgeng Desa Inauga Kecamatan Mimika Baru Kabupaten Mimika. Jurnal Administrasi Bisnis. Vol. 8 (1). Hal. 107-114. https://doi.org/10.35797/jab.8.1.2019.23506.107-114

Ramenayanthi, K. T., Suamba, I. K., Ustriyana, I. N. G. 2016. Kinerja Keuangan KUD Mambal di Kecamatan Abiansemal, Kabupaten Badung. E-Jurnal Agribisnis dan Agrowisata. Vol. 5 (1). http://ojs.unud.ac.id/index.php/JAA/article/view/18636 Republik Indonesia. 1992. Undang-undang No. 25 Tahun 1992 Tentang Perkoperasian.

Lembaran Negara RI Tahun 1992, No. 116. Sekretariat Negara. Jakarta.

Tumarjiyanto dan Salman. 2014. Analisis Kinerja Keuangan Koperasi: Studi Kasus pada KUD Manunggal Abadi di Desa Tapung Lestari Kecamatan Tapung Hilir Kabupaten Kampar. Jurnal DInamika Pertanian. Vol. 29 (1). Hal 57-68. https://journal.uir.ac.id/index.php/dinamikapertanian/article/view/860

Wahyuningsih, N. M.N., Rantau, I. K., Yudhari, I. D. A. S. 2018 . Analisis Kinerja Keuangan KUD Werdhi Mendala di Desa Batubulan Kecamatan Sukawati Kabupaten Gianyar. E-Jurnal Agribisnis dan Agrowisata. Vol. 7 (1). Hal. 132-140. https://doi.org/10.24843/JAA.2018.v07.i01.p14