SKRIPSI

Diajukan Oleh :

RANDY INDRA GUNA 0713010101 / FE / EA

Kepada

FAKULTAS EKONOMI

Diajukan Untuk Memenuhi Sebagian Per syar atan Dalam Memper oleh Gelar Sar jana Ekonomi

Pr ogr a m Studi Akuntansi

Diajukan Oleh :

RANDY INDRA GUNA 0713010101 / FE / EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

GARNISUN TETAP III SURABAYA

Disusun O leh :

RANDY INDRA GUNA 0713010101 / FE / EA

Telah diper tahankan dihadapan dan diter ima oleh Tim Penguji Skr ipsi Pr ogr am Studi Akuntansi Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veter an” J awa Timur pada tanggal 31 Mei 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr. Hero Pr iono, SE, M.Si.AK Dr. Hero Pr iono, SE, M.Si.AK Sekr etar is

Dr a. Ec. Sr i Hastuti, M.Si Anggota

Dr a. Ec. Rr . Dyah Ratnawati, MM

Mengetahui

Dekan Fakultas Ekonomi

DAFTAR ISI

DAFTAR ISI ... i

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv

LAMPIRAN ... v

BAB 1 PENDAHULUAN 1.1.Latar belakang masalah ... 1

1.2.Perumusan masalah ... 4

1.3.Tujuan penelitian ... 5

1.4.Manfaat penelitian... 5

BAB II TINJUAN PUSTAKA, LANDASAN TEORI, DAN HIPOTESIS 2.1. Hasil-Hasil Penelitian Terdahulu ... 6

2.2. Landasan Teori ... 10

2.2.1. Akuntansi Koperasi ... 10

2.2.2. Karakteristik Laporan Kuangan Koperasi ... 13

2.2.3. Unsur-Unsur laporan Keuangan Koperasi ... 14

2.2.4. Proses Penyusunan Laporan Keuangan ... 15

Diagram Proses Penyusunan Laporan Koperasi ... 16

2.2.5. Pengertian dan Fungsi Koperasi... 17

2.2.7. Volume Usaha ... 24

2.2.8. SHU ... 24

2.3. Hipotesis ... 30

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ... 38

4.1.1. Sejarah singkat Koperasi Garnisun Tetap III ... 38

4.1.2. Struktur Organisasi Koperasi ... 39

4.2. Deskripsi hasil penelitian ... 40

4.3. Uji normalitas data ... 44

4.4. Pengujian asumsi klasik regresi linear berganda ... 44

4.4.1. Uji Multikorelasitas ... 45

4.4.2. Uji heteroskedasitisitas ... 45

4.4.3. Uji autokorelasi ... 46

4.5. Analisis dan Pengujian Hipotesis... 47

4.5.1. Uji kecocokan model dan koefisien determinasi (R2) ... 49

4.5.1. Analisis dan Pengujian Hipotesis (uji t) ... 50

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 52

5.2. Saran ... 53

DAFTAR TABEL

Tabel

4.1Deskripsi variabel penelitian ... 40

4.2Hasil uji normalitas ... 44

4.3Hasil uji Multikolinieritas... 45

4.4Hasil uji Heteroskedastisitas ... 46

4.5 Hasil uji estimasi koefisien regresi ... 47

4.6 Hasil uji F ... 49

4.7 Hasil koefisien determinasi ... 49

DAFTAR GAMBAR

4.1 Grafik Partisipasi Anggota Periode 2010-2012 ... 41

4.2 Grafik Volume Usaha Periode 2010-2012 ... 42

4.3 Grafik Sisa Hasil Usaha Periode 2010-2012 ... 43

LAMPIRAN

Lampiran 1 : Data Penelitian

Lampiran 2 : Statistik Deskriptif

Lampiran 3 : Pengujian Asumsi Klasik Analisis Regresi Linear

PENGARUH PARTISIPASI ANGGOTA DAN VOLUME USAHA TERHADAP SISA HASIL USAHA PADA KOPERASI PEGAWAI

GARNISUN TETAP III SURABAYA

Randy Indr a Guna

ABSTRAK

serta mengetahui dan menguji secara empiris manakah diantara partisipasi anggota dan volume usaha yang mempunyai hubungan paling erat dengan Sisa Hasil Usaha pada koperasi “PEGAWAI GARNISUN TETAP III SURABAYA”.

Data yang digunakan dalam penelitian ini adalah data sekunder dari laporan tahunan koperasi “PEGAWAI GARNISUN TETAP III SURABAYA” periode 2010 -2012. Analisis statistik yang digunakan adalah analisis regresi

Berdasarkan hasil analisis disimpulkan volume usaha mempunyai hubungan yang signifikan positif (bermakna) dengan Sisa Hasil Usaha pada Koperasi

“PEGAWAI GARNISUN TETAP III SURABAYA”, sedangkan partisipasi anggota mempunyai hubungan yang signifikan negatif (tidak bermakna) dengan perolehan Sisa Hasil Usaha pada Koperasi “PEGAWAI GARNISUN TETAP III SURABAYA”

BAB I PENDAHULUAN

1.1. Latar Belakang

Koperasi lahir sebagai reaksi terhadap sistem liberalisme ekonomi pada permulaan abas ke-19, yang pada waktu itu sekelompok kecil pemilik-pemilik modal menguasai kehidupan masyarakat. Mereka hidup berlebih sedangkan sekelompok besar dari masyarakat yang lemah kedudukan sosial ekonominya makin terdesak. Pada saat itulah tumbuh gerakan Koperasi, yang menentang aliran individualisme dengan asas kerja sama dan bertujuan untuk kesejahteraan masyarakat. Bentuk kerja sama ini melahirkan perkumpulan Koperasi.

Dalam tata perekonomian nasional kita, sangat diharapkan agar Koperasi Indonesia dapat menempati posisi dan kedudukan yang penting. Bahkan Koperasi Indonesia diharapkan menjadi soko guru perekonomian nasional Indonesia. Koperasi Indonesia mempunyai dasar konstitusional yang kuat, yakni UUD 1945 pasal 33 ayat 1 berbunyi “Perekonomian disusun sebagai usaha bersama berdasarkan atas asas kekeluargaan”. Dalam penjelasan pasal tersebut dikatakan bahwa pimpinan atau kepemilikan koperasi adalah anggota-anggota masyarakat. Kemakmuran masyarakatlah yang diutamakan, bukan kemakmuran orang-seorang. Oleh karena itu perekonomian disusun sebagai usaha bersama berdasarkan atas asas kekeluargaan. Dewasa ini koperasi tumbuh dan berkembang diseluruh pelosok indonesia, bergerak dibidang usaha menurut jenisnya masing-masing. Sejalan dengan kesadaran masyarakat akan pentingnya arti koperasi bagi masyarakat terutama masyarakat kecil yang bertumbuh secara bersama perkembangan ilmu teknologi dan perekonomian bangsa Indonesia.

sebagai suatu badan usaha mempunyai peran dalam mewujudkan masyarakat yang adil dan makmur , maju, sejahtera. Diharapkan koperasi dapat membangun dirinya sendiri agar kuat dan mandiri sehingga dapat berperan sebagai soko guru perekonomian Indonesia.

Perkoperasian adalah segala sesuatu yang menyangkut kehidupan koperasi. Gerakan Koperasi adalah keseluruhan organisasi Koperasi dan kegiatan perkoperasian yang bersifat terpadu menuju tercapainya cita – cita bersama Koperasi. Perkoperasian di Indonesia diatur dengan Undang – Undang No. 25 Tahun 1992 yang berdasarkan pancasila dan UUD 1945, dan bertujuan memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian Nasional dalam rangka mewujudkan masyarakat yang maju, adil, dan makmur berlandaskan Pancasila dan Undang – Undang Dasar 1945.

Keanggotaan koperasi didasarkan pada kesamaan kepentingan ekonomi dalam lingkup usaha Koperasi (Amin 2002:20). Anggota adalah pemilik sekaligus pengguna pelayanan koperasi. Kesadaran dan penghayatan anggota terhadap koperasinya sangat diperlukan dengan tujuan akhirnya adalah meningkatkan partisipasi anggota dalam usaha koperasinya. Untuk itu dibutuhkan pendidikan perkoperasiaan yang standart, terprogram, dan berkelanjutan bagi anggota.

Keaktifan anggota berpartisipasi dalam pembiayaan koperasi berupa simpanan pokok, simpanan wajib, simpanan sukarela serta pemanfaatan berbagai potensi pelayanan yang disediakan koperasi akan meningkatkan modal koperasi, terutama modal kerja dan omzet usaha koperasi. Hal ini tentu akan membuat koperasi akan menjadi berkembang lebih baik. Dan akan menguntungkan anggota terutama dengan adanya kenaikan perolehan sisa hasil usaha Koperasi.

untuk mengolahnya dengan bijak, sehingga modal kerja itu dapat digunakan secara ekonomis dan efektif untuk pembiayaan operasional Koperasi sehari – hari.

Sisa Hasil Usaha Koperasi merupakan pendapatan Koperasi yang diperoleh dalam satu tahun buku dikurangi biaya penyusutan, dan kewajiban lainnya termasuk pajak dalam tahun buku yang bersangkutan. Sisa Hasil Usaha setelah dikurangi dana cadangan dibagikan kepada anggota sebanding dengan jasa usaha yang dikurangi anggota dengan Koperasi, serta digunakan untuk keperluan pendidikan perkoperasian dan keperluan lain dari koperasi sesuai dengan keputusan Rapat Anggota. Oleh karena anggota koperasi dituntut kesadarannya untuk aktif dalam memenuhi kewajibannya, karena kesadaran dalam memenuhi hak dan kewajiban anggota sangat diperlukan untuk pengembangan koperasi. Kesadaran yang tinggi anggota itu dimanifestasikan dalam bentuk adanya partisipasi aktif anggota Koperasi yang diharapkan usaha yang dilaksanakan akan mendatangkan laba usaha. Dengan laba usaha ( Sisa Hasil Usaha ) yang diperoleh setiap periode tahun buku yang sebagian dicadangkan sebagai dana dan sebagian digunakan untuk memupuk modal sehingga usaha koperasi baik dalam pelayanan unit pertokoan maupun kemampuan menyediakan pinjaman kepada anggota akan semakin meningkat.

Dalam setiap tahunya SHU yang diperoleh Koperasi disisihkan dan dibagi untuk keperluan: cadangan koperasi, jasa anggota, dana pengurus, dana pegawai, dana pendidikan, dana sosial dan dana pembangunan daerah kerja. Adapun cara dan besarnya penyisihan SHU diteapkan dalam Rapat Anggota Tahunan (RAT) masing-masing Koperasi.

berdidinya koperasi 1980 para pengurus dan anggotanya telah berhasil menjalankan usaha perkoperasian dengan baik , adapun unit usaha yang dijalankan sampai 2011 adalah unit unit simpan pinjam, pertokoan meliputi sandang-pangan, elektronik dan kelontong.

Pada Koperasi Pegawai GARNISUN TETAP III Surabaya, setiap usaha yang dijalankan bertujuan untuk memperoleh Sisa Hasil Usaha. Mengingat fungsi SHU sangat penting bagi kelangsungan hidup Koperasi Pegawai GARNISUN TETAP III Surabaya, maka usaha-usaha yang dijalankan harus senantiasa dapat meningkatkan perolehan SHU. Dengan pengelolahan modal sendri yang baik diharapkan akan memberikan manfaat vyang dapat mendatangkan keuntungan (Sisa Hasil Usaha) bagi koperasi. Volume uasaha Koperasi Pegawai GARNISUN TETAP III Surabaya adalah jumlah seluruh hasil transaksi jual beli dan simpan pinjam yang dihitung setiap tahun buku dalam satuan rupiah.

Disamping melayani anggota, koperasi GARNISUN TETAP III juga memberi pelayanan kepada bukan anggota. Namun kelihatan proporsi transaksi dari anggota lebih besar daripada transaksi dari bukan anggota. Hal ini menunjukkan jati diri koperasi tersebut betul – betul merupakan Koperasi sejati, sehingga penulis tertarik melakukan penelitian terhadap Koperasi tersebut.

Ditinjau dari laporan Sisa Hasil Usaha (SHU) yang diperoleh Koperasi Garnisun Tetap III selama 20010-2012 apalagi didukung jumlah anggota yang berpartisipasi aktif sebanyak 418 orang serta didukung oleh unit-unit usaha yang ada pada Koperasi Pegawai Garnisun Tetap III Surabaya.

Berdasarkan atas latar belakang yang telah diuraikan di atas maka judul penelitian ini adalah : “ Pengaruh Partisipasi Anggota dan Volume Usaha Ter hadap Sisa Hasil Usaha Pada Koperasi Pegawai Gar nisun Tetap III Sur abaya “

1.2. Rumusan Masalah

a. Apakah partisipasi anggota dan volume usaha mempunyai pengaruh yang signifikan terhadap Sisa hasil Usaha (SHU) pada Koperasi Garnisun Tetap III Surabaya ?

b. Diantara partisipasi anggota dan volume usaha , manakah pengaruh yang paling dominan terhadap perolehan Sisa Hasil Usaha pada Koperasi Garnisun Tetap III Surabaya ?

1.3. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui :

a. Pengaruh partisipasi anggota terhadap Sisa Hasil Usaha (SHU) Koperasi Garnisun Tetap III Surabaya.

b. Pengaruh volume usaha terhadap Sisa Hasil Usaha (SHU) Koperasi Garnisun Tetap III Surabaya.

1.4. Manfaat Penelitian

Kegunaan dari penelitian ini adalah :

a. Pengurus koperasi Garnisun Tetap III agar dapat memahami pentingnya partisipasi anggota dan volume usaha untuk memupuk modal kerja dalam rangka pengembangan koperasi, sehingga dapat meningkatkan langkah – langkah terutama pendidikan anggota dalam kesadaran berkoperasi.

b. Untuk dinas koperasi dan pembinaan usaha kecil agar dapat selalu membina dan mengembangkan koperasi terutama berkaitan dengan masalah partisipasi anggota terhadap permodalan dalam rangka meningkatkan Sisa hasil Usaha( SHU ).

c. Untuk semua anggota Koperasi Garnisun Tetap III akan mempunyai kesadaran yang tinggi dalam berpartisipasi aktif di koperasi agar koperasi masih tetap eksis di lingkungan kerjanya.

BAB II

TINJ AUAN PUSTAKA

2.1 Hasil Penelitian Ter dahulu

1. Agus Taufik Ismail (2007)

Judul :Pengaruh Partisipasi Anggota Koperasi Terhadap Sisa Hasil Usaha Di Koperasi Pegawai Republik Indonesia (KPRI) “Tumbal” Kecamatan Ciamis Kabupaten Ciamis.

Perumusan Masalah :

1. Adakah pengaruh partisipasi anggota terhadap sisa hasil usaha (SHU) di Koperasi Pegawai Republik Indonesia (KPRI) “Tumbal” Kecamatan Ciamis Kabupaten Ciamis ?

2. seberapa besarkah pengaruh partisipasi anggota terhadap sisahasil usaha (SHU) di Koperasi Pegawai Republik Indonesia (KPRI) “Tumbal” Kecamatan Ciamis Kabupaten Ciamis?

Hipotesis :

”Ada pengaruh partisipasi anggota terhadap sisa hasil usaha pada KPRI TUMBAL Kecamatan Ciamis Kabupaten Ciamis”

Kesimpulan :

1. Adanya pengaruh antara partisipasi anggota dengan sisa hasil usaha yang diperoleh anggota pada Koperasi Pegawai Republik Indonesia (KPRI) “Tumbal” Kecamatan Ciamis Kabupaten Ciamis

2. Mailiya Choiriyah (2005)

Judul : Pengaruh Modal Sendiri Dan Modal Pinjaman Terhadap Sisa Hasil Usaha (SHU) Pada Koperasi Pegawai Republik Indonesia (KPRI) SeKabupaten Demak.

Perumusan Masalah :

1. Bagaimana struktur finansial dan struktur modal pada KPRI kabupaten Demak?

2. Adakah pengaruh modal sendiri dan modal pinjaman terhadap SHU pada KPRI sekabupaten Demak?

3. Seberapa besar pengaruh modal sendiri dan modal pinjaman terhadap SHU pada KPRI sekabupaten Demak?

Hipotesis :

“ Ada pengaruh Modal Sendiri dan Modal Pinjaman terhadap SHU pada KPRI sekabupaten Demak”

Kesimpulan :

1. Struktur finansial dan struktur modal pada KPRI di kabupaten Demak sudah baik, dengan kondisi nyata bahwa rasio modal sendiri yang digunakan untuk membelanjai aktiva dan menjalankan kegiatan usaha lebih besar dibandingkan dengan rasio modal pinjamannya, sehingga likuiditas dan solvabilitas KPRI terjamin.

2. Secara simultan ada pengaruh yang signifikan antara modal sendiri dan pinjaman terhadap SHU pada KPRI se kabupaten Demak dengan kontribusi yang relatif besar yaitu 60,50%.

membiayai usahanya menggunakan modal sendiri lebih besar di bandingkan dengan modal pinjamannya.

3. April Liana (2009)

Judul : Faktor-faktor yang mempengaruhi sisa hasil usaha pada koperasi Waru Buana Putra di Sidoarjo.

Perumusan Masalah :

1. Apakah jumlah anggota, simpanan anggota, pinjaman dan tambahan modal koperasi mempunyai pengaruh terhadap sisa hasil usaha?

2. Diantara faktor-faktor diatas, manakah yang lebih dominan dalam mempengaruhi sisa hasil usaha?

Hipotesis :

1. Diduga jumlah anggota, simpanan anggota, pinjaman anggota dan tambahan modal koperasi mempunyai pengaruh terhadap sisa hasil usaha.

2. Diduga jumlah anggota mempunyai pengaruh lebih dominan terhadap sisa hasil usaha.

Kesimpulan :

1. Menyebutkan bahwa jumlah anggota kopersai,jumlah pinjaman,jumlah simpanan dan tambahan modal mempunyai pengaruh terhadap Sisa Hasil Usaha pada Koperasi “ Waru Buana Putra “ dapat terbukti kebenerannya.

4. Abidin dan Malik (2009)

Judul : Pengaruh modal usaha dan jumlah manajer terhadap sisa hasil usaha koperasi di indonesia ( studi emperik pada koperasi di indonesia periode 2003-2005 )

Perumusan Masalah :

1. Apakah jumlah modal dan jumlah manajer secara bersama-sama berpengaruh terhadap peningkatan sisa hasil usaha di indonesia? 2. Apakah jumlah modal usaha dan jumlah manajer secara parsial

berpengaruh terhadap sisa hasil usaha di indonesia?

Kesimpulan :

1. Dengan bantuan program SPPSS v 14 di peroleh hasil dengan a = 5%, bahwa jumlah modal usaha dan jumlah manajer secara simultan berpengaruh signifikan terhadap perubahan sisa hasil usaha.

2. Bahwa antara jumlah modal usaha dan jumlah manajer mempunyai hubungan yang positif terhadap sisa hasil usaha di indonesia.

2.2. Landasan Teori

2.2.1. Pengertian Akutansi untuk Koperasi

Meskipun koperasi adalah organisasi yang berwatak sosial, tapi memerlukan juga jasa akutansi baik untuk mengelolah data-data keuangan guna menghasilkan informasi keuangan sebagai dasar dalam pengambilan keputusan ekonomi maupun untuk meningkatkan mutu pengawasan terhadap praktik pengelolaan usahanya.

Proses akuntansi di dalam koperasi pada dasarnya mempunyai tahapan yang sama dengan akuntansi perusahaan pada umumnya.

Tahap-tahap tersebut adalah sebagai tersebut (Baswir, 2000:184) : a. Pencatatan

buku jurnal. Sedangkan yang di maksud buku jurnal adalah merupakan catatan berupa pendebitan dan pengkreditan dari transaksi-transaksi secara kronologis beserta penjelasan-penjelasan yang di perlukan transaksi-transaksi tersebut. b. Penggolongan

Penggolongan dilakukan dengan cara mengeposkan, yaitu proses pemindahan catatan yang telah dilakukan di dalam jurnal ke dalam buku besar. Sedangkan yang di maksud dengan buku besar adalah merupakan kumpulan dan kesatuan rekening yang klasifikasinya didasarkan pada kepentingan untuk memudahkan penyusunan laporan keuangan.

c. Peringkasan

Setiap akhir periode, koperasi menyusun neraca saldo sebagai alat bantu dalam penyusunan laporan keuangan. Neraca saldo tersebut merupakan daftar saldo rekening yang terdapat dalam buku besar.

d. Penyusunan Laporan Keuangan

Tahap terakhir dari proses akuntansi adalah penyusunan laporan keuangan, di mulai dengan pembuatan jurnal penyesuaian, menyusun neraca lajur dan memisahkan laba atau rugi ke dalam laporan perubahan modal.

Ciri-ciri Kualitatif Laporan Keuangan

Ciri-ciri kualitatif laporan keuangan koperasi seperti yang tercantum dalam buku Akuntansi untuk Koperasi (Rudianto,2010:12-13) adalah :

1.Relevan

2. Dapat Dimengerti

Informasi harus dapat dimengerti oleh pemakainya, dan dinyatakan dalam bentuk dan dengan istilah yang disesuaikan dengan batas pengertian para pemakai. Dalam hal ini, dari pihak pemakai juga diharapkan adanya pengetahuan mengenai aktivitas ekonomi perusahaan, proses akuntansi keuangan, serta istilah-istilah teknis yang digunakan dalam laporan keuangan.

3.Daya Uji (Vertifiability)

Pengukuran tidak dapat sepenuhnya lepas dari pertimbangan dan pendapat yang subjektif. Hal ini berhubungan dengan keterlibatan manusia di dalam proses pengukuran dan penyajian informasi, sehingga proses tersebut tidak lagi berlandaskan pada realisasi objektif semata. Dengan demikian untuk meningkatkan manfaatnya, informasi harus dapat diuji kebenerannya oleh para pengukur yang independen dengan menggunakn metode yang sama. 4.Netral

Informasi harus diarahkan pada kebutuhan umum pemakai, dan tidak bergantung pada kebutuhan dan keinginan pihak tertentu, Tidak boleh ada usaha untuk menyajikan informasi yang menguntungkan beberapa pihak, sementara hal terrsebut akan merugikan pihak lain yang mempunyai yang berlawanan.

5.Tepat Waktu

Informasi harus disampaikan sedini mungkin untuk dapat digunakan sebagai dasar untuk membantu dalam pengambilan keputusan ekonomi dan untuk menghindari tertundanya pengambilan keputusan tersebut. 6.Daya Banding ( Comparability)

7.Lengkap

Informasi akuntansi yang lengkap meliputi data akuntansi keuangan yang dapat memenuhi secukupnya enam tujuan kualitatif diatas, dapatjuga diartikan sebagai pemenuhan standar pengungkapan yang memadai dalam pelaporan keuangan perusahaan lainnya pada periode yang sama.

2.2.2. Karakteristik Laporan Keuangan Koperasi

Laporan keuangan koperasi mempunyai karakteristik sebagai berikut (Tunggal, 2002: 104 - 105) :

a. Laporan keuangan merupakan bagian dari penanggungjawaban pengurus kepada para anggotanya di dalam rapat anggota tahunan.

b. Laparan keuangan biasanya meliputi necara atau laporan posisi keuangan, laporan perhitungan rugi laba dan laporan perubahan posisi keuangan yang penyajiannya dilakukan secara komparatif.

c. Sesuai dengan posisi koperasi sebagai bagian dari sistem jaringan koperasi, maka beberapa pos atau istilah yang sama akan muncul, baik pada kelompok aktiva maupun kewajiban dan ekuitas.

d. Perhitungan rugi-laba menyajikan hasil akhir yang disebut sisa hasil usaha (SHU). Sisa hasil usaha koperasi dapat berasal dari usaha yang diselenggarakan untuk anggota dan bukan anggota. Sisa hasil usaha yang dibagikan kepada anggota harus berasal dari usaha yang diselenggarakan untuk anggota.

e. Dengan adanya konsep jaringan koperasi dan pengaturan pemerintah, maka terdapat aktiva dan dimiliki koperasi tetapi tidak dikuasainya, dan sebaliknya terdapat aktiva yang dikuasai oleh koperasi tetapi tidak dimilikinya.

2.2.3. Unsur-Unsur Laporan Keuangan Koperasi

Berdasarkan Pernyataan Standar Akuntansi Keuangan no. 27, koperasi mempunyai unsur-unsur laporan keuangan yang meliputi (2007 : 27.9-27.10) : a. Neraca

Neraca menyajikan informasi mengenai aset, kewajiban, dan ekuitas koperasi pada waktu tertentu.

b. Perhitungan hasil usaha

Perhitungan hasil usaha menyajikan informasi mengenai pendapatan dan beban-beban usaha dan beban perkoperasian selarna periode tertentu. Perhitungan hasil usaha menyajikan hasil akhir yang disebut sisa hail usaha. Sisa hasil usaha yang diperoleh mencangkup hasil usaha dengan anggota dan lba atau rugi kotor dengan non-anggota.

c. Laporan arus kas

Laporan arus kas menyajikan informasi mengenai perubahan kas yang meliputi saldo awal kas, sumber penerimaan kas, pengeluaran kas dan saldo akhir kas pada periode tertentu.

d. Laporan promosi anggota

Laporan promosi anggota adalah 1aporan yang memperlihatkan manfaat ekonomi yang diperoleh anggota koperasi selama satu tahun tertentu. Laporan tersebut mencangkup empat unsur yaitu :

1. Manfaat ekonomi dari pembelian barang atau pengadaan jasa bersama 2. Manfaat ekonomi dari pemasaran dan pengolahan bersama.

3. Manfaat ekonomi dari simpan pinjam lewat koperasi.

4. Manfaat ekonomi dalam bentuk pembagian sisa hasil usaha. e. Catatan atas laporan keuangan

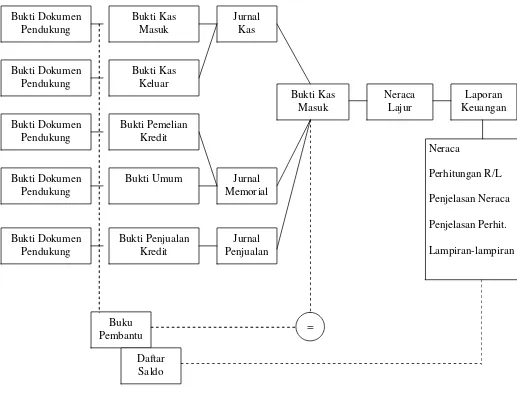

2.2.4. Pr oses Penyusunan Laporan Keuangan

Menurut Tunggal (2002:45) setelah tahun buku koperasi ditutup, paling lambat 1 (satu) bulan sebelum diselenggarakan rapat anggota tahunan, pengurus menyusun laporan tahunan yang memuat sekurang-kurangnya :

1. Perhitungan tahunan yang terdiri dari neraca akhir tahun buku yang baru lampau dan perhitungan hasil usaha dari tahun yang bersangkutan serta penjelasan atas dokumen tersebut.

2. Keadaan dan usaha koperasi serta hasil usaha yang dapat dicapai. Melalui proses penyusunan laporan keuangan koperasi dan dimulai dari proses akuntansi yang berupa :

a. Pencatatan dan penggolongan yaitu bukti-bukti pembukuan dicatat dalam buku jurnal. Untuk transaksi-transaksi yang sama yang sering terjadi dicatat dalam buku jurnal khusus.

b. Peringkasan yaitu transaksi yang sudah dicatat dan digolongkan dalam buku jurnal, setiap bulan atau periode yang lain diringkas dan dibukukan dalam rekening-rekening buku besar.

c. Pelaporan yaitu data akuntansi yang tercatat dalam rekening-rekening yang buku besar akan disajikan dalam bentuk laporan keuangan yaitu neraca, perhitungan hasil usaha, laporan hasil usaha tidak dapat dibagi dan laporan perubahan posisi keuangan.

d. Analisis data keuangan dari koperasi yang bersangkulan yaitu untuk mengetahui posisi keuangan tercermin pada neraca, sedangkan sisa hasil usaha tercermin pada perhitungan hasil usaha.

Gambar 2.1 : Diagram proses penyusunan laporan keuangan koperasi

Sumber : Diadaptasi dari Aspari (1987) dalam Tunggal (2002:47)

2.2.5. Pengertian dan Fungsi Koperasi

Koperasi Indonesia menurut pasal 1 UU No.25/1992 tentang perkoperasian, adalah badan usaha yang beranggotakan orang seorang atau badan hukum koperasi dengan melandaskan kegiatan berdasarkan prinsip koperasi, sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan azas kekeluargaan.

Koperasi merupakan suatu wadah pengembangan demokrasi ekonomi dan wadah untuk menghimpun prinsip ekonomi yang terpencar diantara anggota masyarakat golongan ekonomi lemah. Dengan keberadaan koperasi, diharapkan para anggota dapat meningkatkan kesejahteraan hidup misalnya melalui peningkatan usaha secara maksimal dan partisipasi dalam koperasi.

Berbeda dengan badan usaha komersial pada umumnya, koperasi memiliki karakteristik tersendiri Berdasarkan Pernyataan Standar Akuntansi Keuangan no. 27 (2007 : 27.1) :

1.Koperasi dimiliki oleh anggota yang bergabung atas dasar sedikitnya satu kepentingan ekonomi yang sama.

2.Koperasi didirikan dan dikembangkan berdasarkan nilai-nilai percaya diri untuk menolong serta bertanggung jawab kepada diri sendiri, kesetiakawanan, keadilan, persamaan, dan demokrasi. Selain itu, para anggota koperasi percaya pada nilai-nilai etika kejujuran, keterbukaan, tanggung jawab sosial, dan kepedulian terhadap orang lain.

3.Koperasi didirikan, dimodali, dibiayai, diatur dan diawasi, serta dimanfaatkan sendiri oleh anggota.

4.Tugas pokok badan koperasi adalah menunjang kepentingan ekonomi anggotanya dalam rangka memajukan kesejahteraan anggota.

Koperasi ditempatkan sebagai tulang punggung perekonomian yang dianggap mampu meningkatkan kesejahteraan ekonomi masyarakat. Dalam rangka mewujudkan kesejahteraan anggota khususnya masyarakat umumnya koperasi sebagai wahana ekonomi menjadi sarana untuk memenuhi kepentingan kelompok masyarakat, hal ini sesuai dengan UU Koperasi No. 25 tahun 1992 yang menyatakan:

Koperasi bertujuan memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat maju, adil dan makmur berdasarkan Pancasila dan UUD 1945

Fungsi koperasi untuk Indonesia tertuang dalam pasal 4 UU No. 25 Tahun 1992 dalam tentang perkoperasian yaitu:

a) Membangun dan mengembangkan potensi dan kemampuan ekonomi anggota pada khususnya dan masyarakat pada umumnya untuk meningkatkan kesejahteraan ekonomi dan sosialnya.

b) Berperan serta secara aktif dalam upaya mempertinggi kualitas kehidupan manusia dan masyarakat.

c) Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekonomian nasional dengan koperasi sebagai sokogurunya.

d) Berusaha untuk mewujudkan dan mengembangkan perekonomian nasional yang merupakan usaha bersama berdasarkan atas asas kekeluargaan dan demokrasi ekonomi.

pembangunan perekonomian Indonesiadan membantu mencerdaskan kehidupan bangsa

Koperasi meliputi antara lain :

a) Koperasi Primer yaitu koperasi yang didirikan oleh dan ber –anggotakan orang-perorangan.

b) Koperasi Sekunder yaitu koperasi yang didirikan oleh dan beranggotakan koperasi

Dalam penelitian ini, Koperasi GARNISUN TETAP III termasuk jenis koperasi primer karena anggotanya adalah orang-perorangan, yakni para angggota dari lembaga tersebut..Organisasi sebuah koperasi mempunyai perangkat yang terdiri dari rapat anggota, pengurus dan pengawas. Pengelola dalam sebuah koperasi merupakan pemegang kuasa dari pengurus koperasi yang diber i wewenang untuk mengelo la usaha dan merupakan hubungan kerja atas dasar perikatan, sedangkan tanggung jawab pengurus mengenai segala kegiatan pengelo laan koperasi dan usahanya kepada rapat anggota tidak menjadi berkurang. Pengurus dan pengawas koperasi dipilih dari dan oleh anggota koperasi dalam rapat anggota.Pengurus mempunyai masa jabatan paling lama 4 (lima) tahun, dan merupakan pemegang kuasa rapat anggota. Untuk pertama kali, susunan pengurus dicantumkan dalam Akta Pendirian Koperasi.

Koperasi dapat meminta jasa audit kepada akuntan publik dalam rangka peningkatan efisiensi,pengelolaan yang bersifat terbuka, dan melindungi pihak yang berkepentingan. Pengelola koperasi diangkat untuk mewujudkan profesionalisme dalam pengelolaan koperasi. Pengelola mempunyai arti yang lebih luas dan memberi alternatif bagi koperasi. Dengan demikian sesuai kepentingannya koperasi dapat mengangkat pengelola sebagai manager atau direksi.Modal koperasi terdiri dari modal sendiri, berupa simpanan pokok dan wajib,dana cadangan, serta hibah, dan mo dal pinja man dari anggota, koperasi la innya,Bank atau lembaga keuangan lain, penerbitan obligasi, serta sumber lain yang sah, dan koperasi dapat pula melakukan pemupukan modal yang berasal dari penyertaan.

Hal ini sesuai dengan Undang-Undang Koperasi No. 25 tahun 1992, bab VII pasal 41dan 42 (Amin, 2002):

1) Modal koperasi terdiri modal sendiri dan modal pinjaman 2) Modal sendiri dapat berasal dari:

a) Simpanan pokok b) Simpanan wajib c) Dana cadangan d) Hibah

3) Modal pinjaman dapat berasal dari: a) Anggota

b) Koperasi lainnnya dan anggotanya c) Bank dan lembaga keuangan lainnya

d) Penerbitan obligasi dan syarat utang lainnya e) Sumber lain yang syah.

Lapangan usaha koperasi adalah usaha-usaha yang berkaitan langsung dengan kepentingan anggota untuk meningkatkan usaha dan kesejahteraan anggota. Kelebihan kemampuan pelayanan koperasi dapat digunakan untuk memenuhi kebutuhan masyarakat yang bukan anggota koperasi. dengan demikian koperasi dapat berperan utama di segala bidang kehidupan ekonomi rakyat.

2.2.6. Partisipasi Anggota

Keaktifan anggota berpartisipasi dalam pembiayaan koperasi berupa simpanan pokok, simpanan wajib, simpanan sukarela serta pemanfaatan berebagai potensi pelayanan yang disediakan koperasi akan meningkatkan modal koperasi, terutama modal kerja dan omzet usaha koperasi. Hal ini tentu akan membuat koperasi akan menjadi berkembang biak lebih baik. Dan akan menguntungkan anggota terutama dengan adanya kenaikan perolehan sisa hasil usaha Koperasi.

Dengan keaktifan partisipasi para anggota dalam berkoperasi maka kegiatan koperasi dapat berjalan dengan lancar. Semakin banyak transaksi – transaksi pada Koperasi oleh anggota maupun bukan anggota akan semakin meningkat pula pendapatan koperasi, sehingga modal kerja koperasi akan semakin meningkat. Modal kerja inilah yang perlu diperhatikan para pengurus koperasi untuk mengolahnya dengan bijak, sehingga modal kerja itu dapat digunakan secara ekonomis dan efektif untuk pembiayaan operasional Koperasi sehari – hari.

Jadi partisipasi anggota sebagai anggota koperasi yang dijadikan ukuran adalah kesediaan dan kepatuhan anggota dalam memenuhi kewajiban dan menja lankan hak keanggotaan. Sedangkan kewajiban anggota adalah melakukan simpanan dikoperasibaik simpanan pokok dan simpanan wajib maupun simpanan sukarela.

Kemudian hak anggota koperasi adalah mendapatkan pelayanan fasilitas dari koperasi.Apa yang dijelaskan di atas sejalan dengan pendapat Hendar dan Kusnadi(2005:93) yang menyatakan:Partisipasi pada koperasi dapat berupa partisipasi kontribusi dan dapat pula partisipasi intensif. Kedua jenis partisipasi tersebut timbul sebagai akibat peran ganda anggota sebagai pemilik dan sekaligus sebagaipelanggan. Dalam kedudukannya sebagai pemilik :

a. Para anggota memberikan kontribusinya terhadap pembentukan danpertumbuhan perusahaan koperasi dalam bentuk kontribusi keuangan(penyerahan simpanan pokok, simpanan wajib, simpanan sukarela),danb. Mengambil bagian dalam penetapan tujuan, pembuatan keputusan,dan proses pengawasan terhadap jalannya perusahaan koperasi.Partisipasi semacam ini disebut partisipasi kontributif. Kemudian dalam kedudukannya sebagai pelanggan/pemakai, para anggota memanfaatkan berbagai potensi pelayanan yang disediakan oleh perusahaan koperasi dalam menunjang kepentingannya. Partisipasi inidisebut partisipasi intensif. Kegiatan koperasi ini digalakkan dalam upaya menanamkan rasa kebersamaan dalam bidang sosial ekonomi, karena koperasi merupakan implementasi dari system ekonomi Pancasila. Di samping itu sebagai bentuk dari partisipasi anggota dalamprogram-program pembangunan yang dilaksanakan o leh pe merintah. b. Jadi partisipasi anggota dalam koperasi ini sekaligus sebagai partisipasi

Partisipasi anggota yang terdiri dari partisipasi kontributif dan partisipasi insentif mempunyai hubungan yang erat, sebagaimana dijelaskan oleh Hendar dan Kusnadi (2005:61) :

a. Dalam rangka membiayai pertumbuhan koperasi, kontribusi keuanagan baik yang berupa simpanan pokok, simpanan wajib, simpanan sukarela maupun yang berasal dari usaha sendiri para anggota (partisipasi kontribusi keuangan) sangat diperlukan.

b. Setelah dana yang terkumpul tersebut digunakan oleh perusahaan koperasi, proses pengambilan keputusan mengenai penetapan tujuan dan kebijaksanaa serta proses pengawasan jalanya perusahaan koperasi harus melibatkan anggota karena anggota sebagai pemilik perusahaan koperasi (partisipasi kontributif anggota dalam pengambilan keputusan).

c. Tetapi untuk mendukung pertumbuhan koperasi, anggota sebagai pelanggan?pemakai memanfaatkan setiap pelayanan koperasi, manfaat yang diperoleh anggota tersebut akan semakin banyak, dan bila ini terjadi, kesadaran dalam pelaksanaan partisipasi kontributif akan semakin meningkat. Oleh karena itu anggota perlu dirangsang dengan pelayanan-pelayanan yang menarik dan sesui kebutuhan anggota.

Bnerdasarkan uraian diatas maka partisipasi anggota koperasi, terutama pada Koperasi Pegawai GARNISUN TETAP III Surabaya mempunyai ciri-ciri anggota yang berpartisipasi baik dapatlah dirumuskan sebagai berikut :

1. Melunasi simpanan pokok dan simpanan wajib secara tertib. 2. Menghadiri rapat-rapat dan pertemuan anggota secara aktif.

3. Mengunakan hak untuk mengawasi jalanya koperasi, mengetahui anggaran dasar dan anggaran rumah tangga, peraturan-peraturan laiinya dan keputusan bersama lainnya.

2.2.7. Volume Usaha

Volume usaha adalah total nilai penjualan atau penerimaan dari barang dan jasa pada suatu periode atau tahun buku yang bersangkutan (Sitio, 2001:141). Dengan demikian volume usaha koperasi adalah akumulasi nilai penerimaan barang dan jasa sejak awal tahun buku sampai dengan akhir tahun buku. Aktivitas ekonomi koperasi pada hakekatnya dapat dilihat dari besarnya volume usaha koperasi tersebut. Kegiatan atau usaha yang dilakukan oleh koperasi bisa memberikan manfaat yang sebesar-besarnya terutama bagi anggota koperasi dan masyarakat pada umumnya.

Melaksanakan dan mengembangkan usaha dalam koperasi merupakan langkah awal koperasi Menurut Sitio (2001:142) usaha atau kegiatan yang dilakukan koperasi dapat dilihat dari besarnya volume usaha koperasi itu sendiri.Volume usaha inilah yang nantinya akan berpengaruh terhadap perolehan SHU koperasi.

Dalam meningkatkan usaha koperasi mencapai tujuannya, maka perlu memperhatikan berbagai aspek antara lain: manajemen koperasi, organisasi koperasi, sumber daya manusia serta permodalan koperasi. Permodalan merupakan aspek yang sangat esensial dalam meningkatkan usaha koperasi. Tanpa modal, koperasi tidak akan dapat menjalankan usaha sekalipun aspek -aspek lainnya terpenuhi

2.2.8. Sisa Hasil Usaha (SHU) Koperasi

anggota setelah dikurangi dana cadangan dibagikan kepada anggota sebanding dengan jasa usaha yang dilakukan oleh masing-masing anggota dengan koperasi, serta digunakan untuk keperluan pendidikan perkoperasian dan keperluan lain dari koperasi sesuaidengan keputusan Rapat Anggota.

Ditinjau dari aspek ekonomi manajerial, sisa hasil usaha koperasi adalah selisih dari seluruh pemasukan atau penerimaan total (Total Revenue) dengan biayabiaya atau biaya total (Total Cost) dalam satu tahun buku (Sitio, 2001: 87).

Dari definisi tersebut dapat disimpulkan bahwa SHU adalah pendapatan yang diperoleh koperasi dikurangi dengan biaya-biaya serta kewajiban finansial lainnya. Setelah dikurangi dengan cadangan, SHU akan dibagikan kepada anggota sesuai dengan jasa yang diberikan masing masing anggota koperasi.

Berdasarkan pasal 45 ayat (1) UU No. 25 /1992 tentang koperasi, formula SHU adalah sebagai berikut: SHU = pendapatan – (biaya + penyusutan + kewajiban lain + pajak), sehingga SHU dapat dikatakan sebagai pendapatan total dari seluruh usaha koperasi yang diperoleh dikurangi dengan biaya- biaya operasional yang dikeluarkan dalam satu tahun yang sama. Dengan demikian SHU tergantung pada dua hal, yaitu volume usaha yang dicapai dan biaya – biaya operasional yang dikeluarkan.

Menurut Undang-Undang No. 25 tahun 1992 bab IX pasal 45 memberi aturan tentang Sisa Hasil Usaha sebagai berikut:

a. Sisa Hasil Usaha Koperasi merupakan pendapatan Koperasi yang diperoleh dalam satu tahun buku dikurangi dengan biaya, penyusutan, dan kewajibanlainnya termasuk pajak dalam tahun buku yang bersangkutan. b. Sisa Hasil Usaha setelah dikurangi dana cadangan, dibagikan

kepadaanggota sebanding dengan jasa usaha yang dilakukan oleh masing-masinganggota dengan Koperasi, serta digunakan untuk keperluan pendidikan,perkoperasian dan keperluan lain dari Koperasi, sesuai dengan keputusanRapat Anggota.

c. Besarnya pemupukan dana cadangan ditetapkan dalam Rapat Anggota.Jadi dari penjelasan tersebut Sisa Hasil Usaha adalah pendapatan koperasiyang dikurangi biaya, penyusutan, dan kewajiban yang diperoleh dalam satu tahunbuku.Transaksi sangat erat kaitannya dengan SHU, karena SHU dihitung secaraproporsional berdasarkan jumlah transaksi dan partisipasi modal. Artinya semakin besar transaksi, maka semakin besar pula peluang seorang anggota untuk mendapatkan SHU.

Hal ini terjadi jika transaksi anggota tercatat dengan baik dan benar. Menurut Lapenkop (2002:5-7) yang dimaksud dengan transaksi adalah kegiatan ekonomi dalam bentuk jual beli barang atau jasa. Transaksi di koperasi merupakan pemanfaatan pelayanan oleh anggotannya, tetapi tidak hanya terbatas pada pemindahan barang atau jasa, juga ada fungsi kontrol di dalamnya.

Bentuk partisipasi modal adalah simpanan pokok dan simpanan wajib. Simpanan pokok dibayarkan hanya sekali selama menjadi anggota, simpanan wajib dibayarkan secara periodik. Bisa per bulan atau per tahun, tergantung AD dan ART koperasi bersangkutan. SHU dibagi berdasarkan Anggran Dasar koperasi yang akan diadakan serta pembagian yang adil berdasarkan kesepakatan rapat anggota

Misalnya untuk Koperasi GARNISUN TETAP III presentase pembagian SHU dibagi menjadi : 40% untuk cadangan, 40% untuk untuk jasa anggota, 5% untuk dana pengurus, 5% untuk dana karyawan, 5% untuk dana pendidikan, 2,5% untuk dana sosial dan 2,5% untuk dana pembangunan.

Menurut Lapenkop (2002:6) menyatakan SHU yang dibagikan kepada anggota berasal dari transaksi dengan anggota. SHU yang berasal dari transaksi bukan anggota tidak boleh dibagikan kepada anggota. Ini bisa dijadikan modal bersama untuk memperkuat struktur modal koperasi. Ketentuan mengenai ini dapat diputuskan dalam rapat anggota.

Adapun cara menghitung SHU bagian anggota, berdasarkan pedoman dari Sitio(2001:88) dijelaskan sebagai berikut:

Perhitungan SHU bagian anggota dapat dilakukan bila beberapa informasidi bawah ini diketahui:

1. Total SHU koperasi

2. Persentase (%) SHU bagian anggota

3. Persentase (%) SHU bagian partisipasi modal 4. Persentase (%) SHU bagian transaksi

5. . Modal (simpanan pokok dan wajib) anggota yang bersangkutan 6. Jumlah modal (simpanan pokok dan wajib) semua anggota 7. Transaksi anggota yang bersangkutan

1. SHU dar i Transaksi. Jumlah transaksi anggota yang bersangkutan dibagi jumlah transaksi semua anggota. Kemudian hasilnya dikalikan dengan perkalian antara SHU koperasi dengan persentase SHU dengan anggota dan persentase bagian transaksi. Atau dalam rumus matematikanya menjadi :

SHU anggota = a T

t

×

Dimana :

t = jumlah transaksi anggota yang bersangkutan T = jumlah transaksi semua anggota koperasi

a = [(SHU koperasi x % SHU yang dibagikan ke anggota) x % SHU bagian transaksi]

Contoh cara menghitung SHU Suci : Diketahui :

1. Total SHU koperasi = Rp. 1.000.000,- 2. Persentase (%) SHU bagian anggota = 40%

3. Persentase (%) SHU bagian transaksi = 75% dari SHU bagian anggota 4. Jumlah transaksi Suci = Rp. 100.000,-

SHU anggota = b M m

×

(dari partisipasi modal) Dimana :

m = jumlah modal anggota (simpanan pokok & wajib) yang bersangkutan M = jumlah modal (simpanan pokok & wajib) semua anggota koperasi a = [(SHU koperasi x % SHU yang dibagikan ke anggota) x % SHU

bagian partisipasi modal]

Contoh diketahui :

1. Total SHU koperasi = Rp. 1.000.000,- 2. Persentase (%) SHU bagian anggota = 40%

3. Persentase (%) SHU bagian partisipasi modal = 25% dari SHU bagian anggota

4. Jumlah simpanan pokok dan wajib = Rp. 150.000,- 5. Jumlah simpanan seluruh anggota = Rp. 15.000.000,-

Maka :

Dengan demikian, total SHU yang diperoleh Suci sebesar : Rp. 3.000,- + Rp. 1.000,- = Rp. 4.000,-

Apabila rumus lengkapnya ditulis, maka menjadi :

Catatan :

t = jumlah transaksi anggota yang bersangkutan T = jumlah transaksi semua anggota koperasi

a = SHU koperasi x % SHU bagian anggota x % SHU bagian transaksi] m = jumlah modal (simpanan pokok & wajib) anggota yang bersangkutan M = jumlah modal (simpanan pokok & wajib) semua anggota koperasi b = [(SHU koperasi x % SHU bagian anggota) x % SHU bagian partisipasi

modal.

BAB III

METODE PENELITIAN

3.1 Operasional Dan Pengukuran Variabel

3.1.1 Definisi Operasional

Definisi operasional menurut Nazri (2005:156) adalah suatu definisi yang diberikan kepada suatu variabel dengan cara memberikan arti, atau menspesifikasikan kegiatan ataupun memberikan suatu operasional yang diperlukan untuk mengukur variabel tersebut.

Dalam penelitian berikut ini, definisi dari setiap variabel yang digunakan adalah sebagai berikut :

1. Sisa Hasil Usaha sebagai berikut Variabel Terikat (Y)

Variabel terikat dalam penelitian ini adalah perolehan sisa hasil usaha (Y), dimana sisa hasil usaha koperasi yang diperoleh dari npendapatan dikurangi beban-beban yang menghasilkan keuntungan koperasi selama satu periode, sisa hasil uasaha yang diperoleh harus dibagikan kepada yang berhak menerima sesuai dengan ketentuan AD/RT koperasi.

2. Partisipasi Anggota (X1)

Partisipasi anggota (X1) merupakan realisasi dari peran anggota yang berkaitan dengan ketatalaksanaan organisasi koperasi yang meliputi hak dan kewajiban sebagai anggota koperasi.

3. Volume Usaha (X2)

3.1.2 Pengukuran Variabel

Adapun rincian pengukuran variable dalam penelitian ini adalah sebagai berikut :

Perolehan Sisa Hasil Usaha sebagai berikut Variabel Terikat (Y)

Variabel terikat diukur selama periode satu tahun dengan satuan pengukuran rupiah dan skala yang digunakan adalah skala rasio. Sisa hasil usaha juga diambil dari rekap data yang terdapat di Koperasi Garnisun Tetap III Surabaya 1. Partisipasi anggota sebagai variabel terikat (X1)

Partisipasi anggota diukur selama periode satu tahun dengan satuan pengukuran rupiah, dimana kontribusi anggota yang meliputi pembiayaan simpanan pokok, simpanan wajib dan simpanan sukarela pada Koperasi Garnisun Tetap III Surabaya

2. Volume Usaha sebagai Variabel terikat (X2)

Besarnya volume usaha diukur selama periode satu tahun dengan satuan pengukuran total nilai penjualan barang yang dilakukan oleh anggota Koperasi Garnisun Tetap III Surabaya.

3.2. Teknik Pengumpulan Sampel

Objek yang digunakan penelitian ini adalah Koperasi Garnisun Tetap III Surabaya

3.2.1. Populasi

Populasi merupakan kelompok subyek atau objek yang memiliki ciri-ciri atau karakteristik –karakteristik tertentu yang berbeda dengan kelompok subyek atau objek yang lain, dan kelompok tersebut akan dikenai generalisasi dari hasil penelitian (Sumarsono 2004:44)

Usaha Koperasi Garnisun Tetap III, sejak koperasi itu berdiri tahun hingga sekarang (2012).

3.2.2. Sampel

Sampel adalah bagian dari sebuah populasi, yang mempunyai ciri dan karakteristik yang sama dengan populasi tersebut, karena itu sebuah sampel harus merupakan representasif dari sebuah populasi (Sumarsono 2004:44)

Sampel dari penelitian ini diambil dari laporan keuangan Koperasi Garnisun Tetap III selama tiga tahun (2010-2012) serta didukung oleh data time series yang dibuat setiap triwulan dan yang digunakan dalam data adalah jumlah simpanan pokok, simpanan wajib dan besarnya transaksi anggota serta Sisa Hasil Usaha Koperasi Garnisun Tetap III Surabaya

3.3. Teknik Pengumpulan Data 3.3.1. J enis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan data yang tidak langsung memberikan data kepada pengumpul data atau peneliti, misalnya lewat orang lain atau leawat dokumen (sugiyono, 2010:137). Data sekunder yang digunakan peneliti adalah data yang bersumber dari rekap data di Koperasi Pegawai Garnisun Tetap III Surabaya. Ditinjau dari sifatnya, jenis data yang digunakan dalam penelitian ini adalah data kuantitatif.

3.3.2. Pengumpulan Data

3.4. Teknik Analisis dan Uji Hipotesis 3.4.1. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai metode di antaranya adalah metode Kolmogorov Smirnov dan metode Shapiro Wilk (Sumarsono, 2004:40). Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah :

1. Jika nilai signifikan (nilai probabilitasnya) lebih kecil dari 5%, maka distribusi adalah tidak normal.

2. Jika nilai signifikan (nilai probabilitasnya) lebih besar dari 5%, maka distribusi adalah, normal (Sumarsono, 2004:43).

3.4.2. Uji Asumsi Klasik

Persamaan regresi harus bersifat BLUE (Best Liner Unbiased Estimator), artinya pengambilan keputusan melalui uji f dan uji t tidak boleh bias. Untuk menghasilkan keputusan yang BLUE rnaka harus dipenuhi tiga asumsi data.

Tiga asumsi dasar yang tidak boleh dilanggar oleh regresi linier berganda, yaitu :

1. Tidak boleh ada multikolinieritas 2. Tidak boleh ada autokorelasi 3. Tidak boleh ada heteroskedastisitas

2.4.2.1. Uji Multikolinieritas

Multikorelasitas menunjukkan adanya korelasi antar variabel bebas dalam model regresi. Model regresi yang baik tidak mengandung multikolinieritas. Untuk mendeteksi ada tidaknya multikolinieritas digunakan

multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang, baik seharusnya tidak terjadi korelasi di antara variable independen (Ghozali, 2006:95).

2.4.2.2. Uji Autokorelasi

Autokorelasi menunjukkan dalam sebuah model regresi linier terdapat kesalahan pengganggu pada periode waktu dengan kesalahan pada periode waktu sebelumnya. Model regresi yang baik bebas dari autokorelasi. Pendeteksian ada tidaknya autokorelasi dapat dilakukan dengan menggunakan uji Durbin Watson (DW-test). Suatu observasi dikatakan tidak terjadi autokorelasi jika nilai Durbin Watson terletak antara batas atas atau upper bound (du) dan (4-du). Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan penggangu pada periode t-1 atau t sebelumnya. (Ghozali, 2006:99).

2.4.2.3. Uji Heteroskedastisitas

Heteroskedasilsitas merupakan suatu keadaan dimana terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik tidak mengandung heroskedastisitas. Pengujian heteroskedastisitas dalam penelitian ini menggunakan metode Rank Spearman, yaitu dengan cara menghitung korelasi Rank Spearman antara unstundardized residual dengan seluruh variabel bebas, apabila nilai signifikansi > α (α = 0.05) maka tidak terjadi heteroskedastisitas (Gujarati, 1995:188). Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksarnaan variance dari residu satu pengamatan ke pengamatan yang lain (Ghozali, 2006:125).

3.4.3. Analisis Regr esi Linier Berganda

Keterangan :

3.4.4.1 Uji Kesetiaian Model Regresi Linier Berganda (Uji F)

Uji F digunakan untuk menguji hipotesis penelitian pengaruh simultan dari partisipasi anggota (X1) bersarna volume usaha (X2) terhadap sisa hasil usaha (Y) dengan prosedur sebagai berikut (Anonim, 2010:L-22.) :

1. H0 : β1 = β2 = … = βj = 0 (X1X2 bersama Xj tidak berpengaruh terhadap Y) Ha : salah satu dari βj ≠ 0 (X 1X2 bersama Xj berpengaruh terhadap Y)

2. Dalam penelitian ini digunakan tingkat signifikansi 0,05 dengan derajat bebas [n-k], dimana n : jumlah pengamatan, dan k : jumlah variabel.

3. Dengan F hitung sebesar :

k)

3.4.4.2 Uji pengar uh Parsial Regresi Linier Berganda (Uji t)

1. H0 : βj = 0 (tidak terdapat pengaruh X1 atau X2 terhadap Y) Ha : βj ≠ 0 (terdapat pengaruh X 1 atau X2 terhadap Y) Dimana k = 1,2,………,k : variable ke j sampai dengan ke k

2. Dalam penelitian ini digunakan tingkat signifikansi 0,05 dengan derajat bebas [n-k], dimana n : jumlah pengamatan, dan k : jumlah variabel.

3. Dengan F hitung sebesar :

) (b se

b t

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskr ipsi Obyek Penelitan

4.1.1. Sejar ah Singkat Koperasi Garnisum Tetap III

Koperasi Garnisum Tetap III Surabaya merupakan koperasi primer yang

beralamatkan di Jl. Ngemplak No- 2-4 Surabaya. Organisasi Koperasi Garnisum

Tetap III Surabaya ditetapkan berdasarkan keputusan panglima angkatan

bersenjata No. Kep/06/VII/1993 tanggal 17 Juli 1993 tentang penyempurnaan

pokok-pokok organisasi dan prosedur koperasi sesuai satker/balakpus angkatan

bersenjata Republik Indonesia.

Sampai dengan tahun 2012, jumlah anggota Koperasi Garnisum Tetap III

Surabaya adalah sebanyak 418 orang yang terdiri dari 389 orang dari militerm, 27

orang dari PNS, dan 2 orang honorer.

Bidang-bidang usaha yang dilaksanakan Koperasi Garnisum Tetap III

Surabaya adalah:

1. Unit usaha pertokoan

Unit ini mengadakan penyediaan barang-barang kebutuhan anggota untuk

mendukung kegiatan dinas dan mendukung kebutuhan pokok keluarga

sehari-hari. Selain itu, unit ini melayani pesanan barang-barang kebutuhan anggota

dan keluarga melalui pengadaan sendiri arau yang didapat dari barang

2. Unit simpan pinjam

Unit ini memberikan pinjaman berupa uang kepada anggota dengan bunga

tetap 1% per bulan dan dapat diangsur maksimal 36 kali.

3. Ujit jasa rekanan

Unit ini berfungsi untuk meningkatkan hubungan kerja sama dengan pihak

luar guna menambah unit usaha baru dalam rangka peningkatan sektor jasa

yang saling menguntungkan.

Susunan kepengurusan Koperasi Garnisum Tetap III Surabaya terdiri dari

ketua, sekretaris, bendahara, kebididmin, dan kebidsaha. Sedangkan badan

pemeriksa Koperasi Garnisum Tetap III Surabaya terdiri dari ketua 1 orang dan

anggota 2 orang.

4.1.2. Struktur Organisasi Koperasi Gar nisum Tetap III

4.2. Deskr ipsi Hasil Penelitian

Dalam penelitian ini digunakan dua variabel bebas, yaitu Partisipasi

Anggota (X1) dan Volume Usaha (X2), sedangkan Sisa Hasil Usaha (Y) sebagai

variabel terikat. Data dari masing-masing variabel diperoleh dari data Laporan

Tahunan (RAT) mulai tahun 2010 – 2012.

Hasil perhitungan pada masing-masing variabel disajikan pada tabel

sebagai berikut :

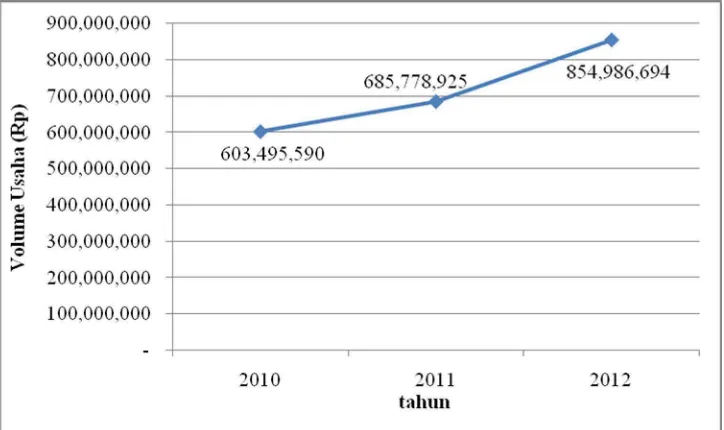

Tabel 4.1. Deskripsi Variabel Penelitian

Tahun Triwulan

1 Rp 188.386.951 Rp 206.817.611 Rp 133.785.236

2 Rp 188.561.057 Rp 213.746.673 Rp 111.789.133

3 Rp 180.464.022 Rp 215.826.671 Rp 146.915.201

4 Rp 184.396.109 Rp 218.595.739 Rp 166.651.376

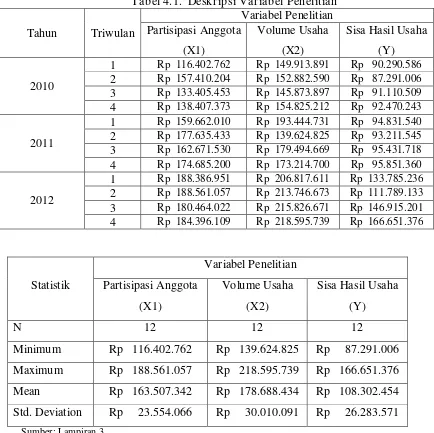

Berdasarkan Tabel 4.1, rata-rata Partisipasi Anggota (X1) pada Koperasi

Garnisum Tetap III Surabaya adalah sebesar Rp. 163.507.342. Partisipasi Anggota

paling rendah terjadi pada triwulan ke-1 tahun 2010 yaitu sebesar Rp.

116.402.762, sedangkan Partisipasi Anggota paling tinggi pada triwulan ke-2

tahun 2012 yaitu sebesar Rp. 188.561.057.

Perkembangan Partisipasi Anggota (X1) pada Koperasi Garnisum Tetap

III Surabaya pada periode tahun 2010 – 2012 disajikan pada Gambar di bawah:

Gambar 4.1. Grafik Partisipasi Anggota (X1) Tahun 2010 - 2012

(Sumber: Data, diolah)

Gambar 4.1 menjelaskan grafik perkembangan Partisipasi Anggota (X1)

pada Koperasi Garnisum Tetap III Surabaya pada periode tahun 2010 – 2012.

Berdasarkan Tabel 4.1 juga diketahui rata-rata Volume Usaha (X2) pada

Koperasi Garnisum Tetap III Surabaya adalah sebesar Rp. 178.688.434. Volume

Usaha (X2) paling rendah terjadi pada triwulan ke-2 tahun 2011 yaitu sebesar Rp.

139.624.825, sedangkan Volume Usaha (X2) paling tinggi pada triwulan ke-4

tahun 2012 yaitu sebesar Rp. 218.595.739.

Perkembangan Volume Usaha (X2) pada Koperasi Garnisum Tetap III

Surabaya pada periode tahun 2010 – 2012 disajikan pada Gambar di bawah:

Gambar 4.2. Grafik Volume Usaha (X2) Tahun 2010 - 2012

(Sumber: Data, diolah)

Gambar 4.2 menjelaskan grafik perkembangan Volume Usaha (X2) pada

Koperasi Garnisum Tetap III Surabaya pada periode tahun 2010 – 2012. Grafik

tersebut menjelaskan bahwa Volume Usaha Koperasi Garnisum Tetap III

mengalami peningkatan secara periodik, dimana Volume Usaha paling tinggi

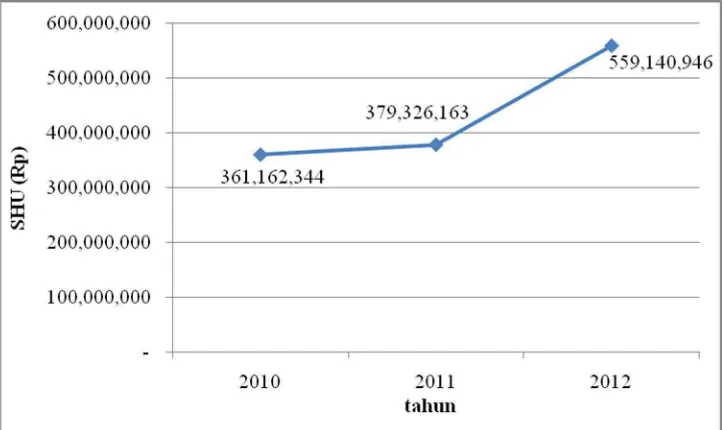

Berdasarkan Tabel 4.1 juga diketahui rata-rata Sisa Hasil Usaha (Y)

pada Koperasi Garnisum Tetap III Surabaya adalah sebesar Rp. 108.302.454. Sisa

Hasil Usaha (Y) paling rendah terjadi pada triwulan ke-2 tahun 2010 yaitu sebesar

Rp. 87.291.006, sedangkan Sisa Hasil Usaha (Y) paling tinggi pada triwulan ke-4

tahun 2012 yaitu sebesar Rp. 166.651.376.

Perkembangan Sisa Hasil Usaha (Y) pada Koperasi Garnisum Tetap III

Surabaya pada periode tahun 2010 – 2012 disajikan pada Gambar di bawah:

Gambar 4.3. Grafik Sisa Hasil Usaha (Y) Tahun 2010 - 2012 (Sumber: Data, diolah)

Gambar 4.2 menjelaskan grafik perkembangan Sisa Hasil Usaha (Y)

pada Koperasi Garnisum Tetap III Surabaya pada periode tahun 2010 – 2012.

Grafik tersebut menjelaskan bahwa Sisa Hasil Usaha Koperasi Garnisum Tetap III

4.3. Uji Normalitas Data

Uji F dan uji t pada analisis regresi mengasumsikan bahwa nilai residual

mengikuti distribusi normal. Oleh karena itu dilakukan pengujian normalitas pada

residual yang dihasilkan model regresi. Prosedur uji normalitas dilakukan dengan

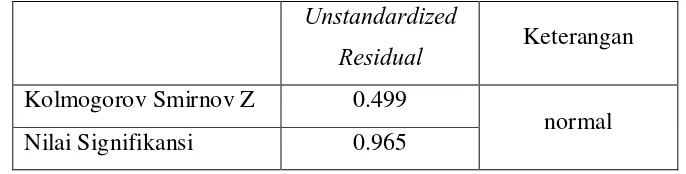

uji kolmogorov smirnov. Jika nilai signifikansi uji kolmogorov smirnov > 0.05 (α=5%), maka residual model regresi berdistribusi normal.

Berikut adalah hasil uji normalitas residual menggunakan statistik uji Kolmogorov Smirnov:

Tabel 4.2. Hasil Uji Normalitas

Unstandardized

Residual Keterangan

Kolmogorov Smirnov Z 0.499

normal Nilai Signifikansi 0.965

Sumber : Lampiran 4

Berdasarkan Tabel 4.2 dapat diketahui bahwa nilai signifikan uji

kolmogorov smirnov lebih besar dari 0,05 yaitu 0,965, maka disimpulkan bahwa residual model regresi berdistribusi normal.

4.4. Pengujian Asumsi Klasik Regresi Linier Berganda

Tujuan dari pengujian asumsi klasik analisis regresi adalah untuk

mengetahui secara pasti apakah model regresi linier berganda menghasilkan

keputusan yang BLUE (Best Linear Unbiased Estimator), dalam arti pengambilan keputusan melalui uji F dan uji t tidak bias, hal tersebut perlu diuji dengan

4.4.1. Multikolinieritas

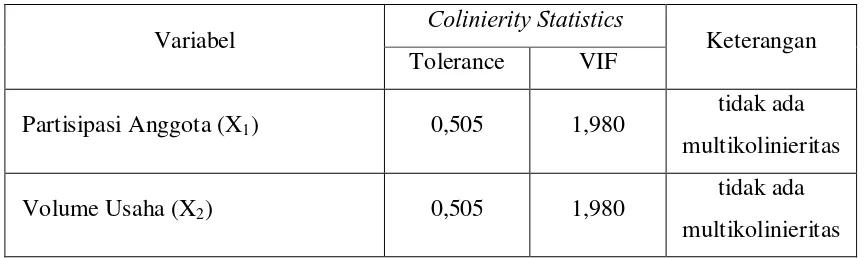

Multikolinieritas menunjukkan adanya hubungan linier sempurna antara

variabel bebas dalam model regresi. Pendeteksian ada atau tidaknya

multikolinieritas dilakukan dengan melihat nilai tolerance dan VIF. Apabila nilai

tolerance > 0.10 dan nilai VIF < 10, maka model regresi bebas dari multikolinieritas.

Berikut adalah hasil uji multikolinieritas:

Tabel 4.3. Hasil Uji Multikolinieritas

Variabel Colinierity Statistics Keterangan Tolerance VIF

Partisipasi Anggota (X1) 0,505 1,980

tidak ada multikolinieritas

Volume Usaha (X2) 0,505 1,980

tidak ada multikolinieritas Sumber : Lampiran 4

Tabel di atas menunjukkan bahwa nilai tolerance variabel bebas di atas angka 0,10, demikian pula nilai VIF keduanya di bawah angka 10, sehingga dapat

dikatakan model regresi bebas dari multikolinieritas, dengan demikian asumsi

tidak ada multikolinieritas terpenuhi.

4.4.2. Heteroskedastisitas

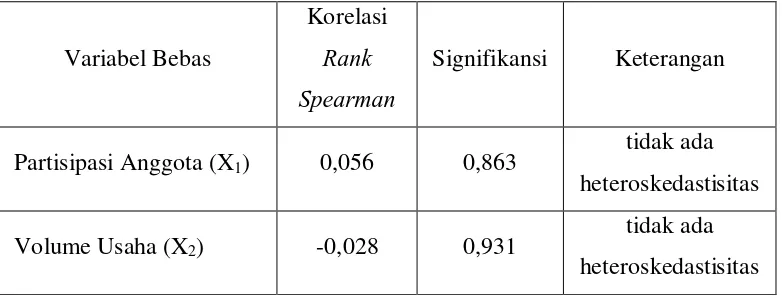

Heteroskedastisitas menunjukkan adanya ketidaksamaan varians dari

residual atas suatu pengamatan ke pengamatan yang lain. Pendeteksian ada atau

spearman menghasilkan nilai signifikansi > 0.05 (α=5%), maka disimpulkan dalam model regresi tidak terjadi heteroskedastisitas.

Berikut adalah hasil uji heteroskedastisitas:

Tabel 4.4. Hasil Uji Heteroskedastisitas

Variabel Bebas

Tabel di atas menunjukkan bahwa nilai signifikansi korelasi rank spearman variabel bebas lebih besar dari 0.05 (α=5%), sehingga disimpulkan tidak terjadi heteroskedastisitas pada model regresi, dengan demikian asumsi tidak

ada heteroskedastisitas telah terpenuhi.

4.4.3 Autokorelasi

Uji autokorelasi digunakan untuk mengetahui bahwa antar observasi

dalam setiap variabel bebas tidak terjadi suatu korelasi atau hubungan. Uji ini

dapat dilakukan dengan menggunakan uji Durbin Watson (DW-test). Suatu

observasi dikatakan tidak terjadi autokorelasi jika nilai Durbin Watson berada

antara dU hingga 4-dU (Gujarati, 1995 : 423). Dari tabel Durbin Watson untuk n

= 12 dan k = 2(adalah banyaknya variabel bebas) diketahui nilai dL sebesar 0,81,

diperoleh nilai uji Durbin Watson sebesar 1,889 (Lampiran 4), yang terletak di

antara dU dan 4-dU atau terletak di daerah tidak ada autokorelasi. Sehingga dapat

disimpulkan bahwa asumsi autokorelasi dipenuhi. Untuk lebih jelasnya dapat

dilihat Gambar 4.4 di bawah ini.

Gambar 4.4. Distribusi Daerah Keputusan Uji Durbin Watson

4.5. Analisis dan Pengujian Hipotesis

Dari hasil regresi diperoleh nilai estimasi koefisien regresi sebagai

berikut:

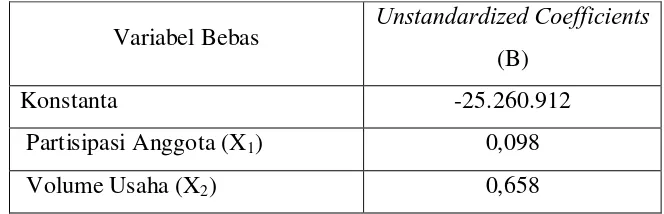

Tabel 4.5. Hasil Estimasi Koefisien Regresi

Variabel Bebas Unstandardized Coefficients (B)

Konstanta -25.260.912

Partisipasi Anggota (X1) 0,098

Volume Usaha (X2) 0,658

Sumber : Lampiran 8

Penjelasan masing-masing koefisien regresi adalah sebagai berikut:

a = Konstanta = -Rp. 25.260.912

Menunjukkan besarnya Sisa Hasil Usaha pada Koperasi

Garnisum Tetap III. Artinya, apabila partisipasi anggota dan

volume usaha sama dengan nol atau konstan, maka sisa hasil

usaha Koperasi Garnisum Tetap III adalah sebesar -Rp.

25.260.912.

b 1 = Koefisien regresi partisipasi anggota (X1) = 0,098

Artinya apabila partisipasi anggota naik 1 rupiah, maka sisa hasil

usaha Koperasi Garnisum Tetap III akan naik sebesar 0,098

rupiah, dengan asumsi pengaruh dari volume usaha adalah

konstan/tidak berubah. Dengan kata lain, peningkatan partisipasi

anggota sebesar 1 juta rupiah, akan meningkatkan sisa hasil usaha

koperasi sebesar 98 ribu rupiah.

b2 = Koefisien regresi volume usaha (X2) = 0,658

Artinya apabila volume usaha naik 1 rupiah, maka sisa hasil

usaha Koperasi Garnisum Tetap III akan naik sebesar 0,658

rupiah, dengan asumsi pengaruh dari partisipasi anggota adalah

konstan/tidak berubah. Dengan kata lain, peningkatan volume

usaha sebesar 1 juta rupiah, akan meningkatkan sisa hasil usaha

4.5.1. Uji Kecocokan Model dan Koefisien Deter minasi (R2)

Uji F digunakan untuk menguji cocok atau tidaknya model regresi yang

dihasilkan guna melihat pengaruh variabel bebas terhadap variabel terikat. Jika uji

F menghasilkan nilai signifikansi < 0.05 (α=5%), maka H0 ditolak dan H1

diterima, artinya model regresi yang dihasilkan cocok guna melihat pengaruh

variabel bebas terhadap variabel terikat.

Berikut ini adalah uji F antara variabel partisipasi anggota dan volume

usaha terhadap sisa hasil usaha Koperasi Garnisum Tetap III Surabaya:

Tabel 4.6. Hasil Uji F

5E+015 2 2,525E+015 8,917 ,007a

3E+015 9 2,832E+014

Squares df Mean Square F Sig.

Sumber : Lampiran 5

Berdasarkan Tabel 4.6 diperoleh F hitung sebesar 8,917 dengan nilai

signifikansi sebesar 0.007 kurang dari 0.05 (α=5%), maka diputuskan untuk

menolak H0 dan menerima H1. Dengan demikian dapat disimpulkan bahwa model

regresi yang dihasilkan cocok guna melihat pengaruh partisipasi anggota dan

volume usaha terhadap sisa hasil usaha Koperasi Garnisum Tetap III Surabaya.

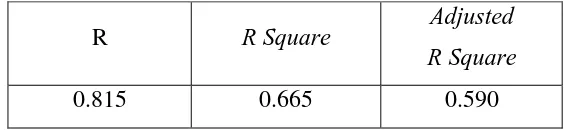

Berikut adalah nilai koefisien determinasi (R Square) yang dihasilkan dari model regresi :

Tabel 4.7. Nilai Koefisien Deter minasi (R Squar e)

Berdasarkan Tabel 4.7 diketahui nilai koefisien determinasi (R Square) yang dihasilkan sebesar 0,665, hasil ini menunjukkan bahwa perubahan sisa hasil

usaha pada Koperasi Garnisum Tetap III Surabaya mampu dijelaskan secara

bersama-sama oleh perubahan partisipasi anggota dan volume usaha sebesar

66,5%, sedangkan sisanya 33,5% dijelaskan oleh faktor lain.

4.5.2. Analisis dan Pengujian Hipotesis (Uji t)

Uji t digunakan untuk mengetahui ada atau tidaknya pengaruh signifikan

variabel bebas terhadap variabel terikat. Jika uji t menghasilkan nilai signifikansi

< 0.05 (α=5%), maka H0 ditolak dan H1 diterima, artinya terdapat pengaruh

signifikan variabel bebas terhadap variabel terikat.

Berikut ini adalah uji t antara variabel partisipasi anggota dan volume

usaha terhadap sisa hasil usaha Koperasi Garnisum Tetap III Surabaya:

Tabel 4.8. Hasil Uji t

Model

Unstandardized

Coefficients t Sig. Keterangan B Std. Error

Pengujian pengaruh partisipasi anggota terhadap sisa hasil usaha

Koperasi Garnisum Tetap III Surabaya menghasilkan t hitung sebesar 1,323

diputuskan untuk menerima H0 dan menolak Ha. Dengan demikian disimpulkan

bahwa partisipasi anggota tidak berpengaruh secara signifikan terhadap sisa hasil

usaha Koperasi Garnisum Tetap III Surabaya. Koefisien regresi partisipasi

anggota bernilai positif yaitu 0,098, hal ini menunjukkan bahwa partisipasi

anggota mempunyai arah pengaruh yang sama (positif) terhadap sisa hasil usaha

Koperasi Garnisum Tetap III Surabaya, walaupun pengaruh positif tersebut tidak

bermakna (tidak signifikan).

Pengujian pengaruh volume usaha terhadap sisa hasil usaha Koperasi

Garnisum Tetap III Surabaya menghasilkan t hitung sebesar 2,765 dengan nilai

signifikansi sebesar 0,022 (lebih kecil dari 0,05), sehingga diputuskan untuk

menolak H0 dan menerima Ha. Dengan demikian disimpulkan bahwa volume

usaha berpengaruh secara signifikan terhadap sisa hasil usaha Koperasi Garnisum

Tetap III Surabaya. Koefisien regresi volume usaha bernilai positif yaitu 0,658,

hal ini menunjukkan bahwa volume usaha mempunyai arah pengaruh yang sama

(positif) terhadap sisa hasil usaha Koperasi Garnisum Tetap III Surabaya, dimana

pengaruh positif tersebut bermakna (signifikan), artinya apabila volume usaha

meningkat maka sisa hasil usaha Koperasi Garnisum Tetap III Surabaya juga akan

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis regresi berganda untuk mengetahui dan

menganalisa pengaruh partisipasi anggota dan volume usaha terhadap perolehan

Sisa hasil Usaha Koperasi Pegawai Garnisun Tetap III dapat disimpulkan :

1. Bahwa pengujian kesesuaian uji F partisipasi anggota dan volume usaha

secara bersama-sama berpengaruh signifikan terhadap perolehan Sisa

Hasil Usaha. Hal ini dibuktikan oleh hasil hitungg F sebesar 8,917 dengan

nilai signifikan 0,007 karena nilai signifikan uji F lebih kecil dari tingkat

signifikan 0,05 maka menolak H0 dan menerima H1. Sedangkan pengaruh

yang diberikan partisipasi anggota dan volume usaha secara keseluruhan

sebesar 66,5% (koefisian determinasi) dan sisanya sebesar 33,5%

dipengaruhi oleh variabel lain yang tidak dibahas dalam penelitian ini.

2. Berdasarkan hasil penelitian dapat diketahui bahwa partisipasi anggota

(X1) tidak berpengaruh secara signifikan terhadap sisa hasil usaha. Uji t

antara variabelpartisipasi a nggota (X1) dengan perolehan sisa hasil usaha

(SHU) menghasilkan t hitung sebesar 1,323 dengan nilai signifikan

sebesar 0,754 (lebih besar dari 0,005). Hal ini menunjukan bahwa

partisipasi anggota mempunyai arah pengaruh yang sama terhadap sisa

hasil usaha Koperasi Pegawai Garnisun Tetap III Surabaya, walaupun

volume usaha ( X2) berpengaruh secara signikan terhadap sisa hasil usaha

Koperasi Pegawai Garnisun Tetap III Surabaya. Hasil uji t antara variabel

volume usaha (X2) dengan perolehan SHU (Y) menghasilkan t hitung

sebesar 2,765 dengan nilai signifikan sebesar 0,022 (lebih kecil dari

0,005). Sehingga dapat disimpulkan bahwa volume usaha mempunyai

pengaruh yang sama terhadap sisa hasil usaha Koperasi Pegawai Garnisun

Tetap III Surabaya, dimana pengaruh positif tersebut bermakna

(signifikan). Artinya apabila volume usaha meningkat maka sisa hasil

usaha Koperasi Garnisun Tetap III Surabaya juga akan meningkat.

5.2 Sar an

Dari hasil analisa dan kesimpulan yang telah diperoleh di atas,

peneliti menyatakan sebagai berikut :

1. Hendaknya pihak pengelola dab pengurus Koperasi Pegawai Garnisun

Tetap III Surabaya mengajak para anggotanya untuk lebih berperan serta

dalam mengembangkan usaha dalam koperasi. Karena pengaruh volume

usaha terhadap sisa hasil usaha lebih besar dari pada pihak pengelola dan

pengurus hanya mengandalkan dari partisipasi anggota. Untuk

meningkatkan faktor partisipasi anggota hendaknya pihak pengelola

meningkatkan jumlah simpanan wajib yang dibayarkan oleh anggota tiap

2. Bagi peneliti selanjutnya, perlu adanya penelitian sejenis yang

mengungkap faktor-faktot yang mempengaruhi Sisa Hasil Usaha selain

partisipasi anggota dan volume usaha seperti modal pinjaman, modal