SKRIPSI

Oleh:

YENI MURTININGTYAS 0913010022/FE/AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

Disusun Oleh : YENI MURTININGTYAS

0913010022/FE/AK Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal 22 Februari 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

RinaMustika, SE, MM Drs. Ec. Saiful Anwar, M.Si Sekretaris

RinaMustika, SE, MM Anggota

Dra. Ec. Sari Andayani, M.Aks Mengetahui,

Dekan Fakultas Ekonomi

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT atas berkah, rahmat dan segala karunia-Nya sehingga penulis dapat menyelesaikan penulisan skripsi yang merupakan salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan judul “PENGARUH PENGELOLAAN MODAL KERJ A TERHADAP TINGKAT LIKUIDITAS PADA PERUSAHAAN FOOD AND BEVERAGE YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)”.

Penulis menyadari bahwa tanpa adanya bantuan dari beberapa pihak, maka akan sulit bagi penulis untuk dapat menyusun skripsi ini. Sehubungan dengan hal itu, maka dalam kesempatan istimewa ini penulis ingin mengucapkan terima kasih kepada pihak-pihak yang terlibat secara langsung maupun tidak langsung dalam mendukung kelancaran penulisan skripsi baik berupa dukungan, do’a maupun bimbingan yang telah diberikan. Secara khusus penulis dengan rasa hormat yang mendalam mengucapkan terima kasih pada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP., selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. R.A. Suwaidi, MS., selaku Wakil Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Drs. Ec. Saiful Anwar, MSi., selaku Wakil Dekan II Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak Dr. Hero Priono, M.Si, Ak., selaku Ketua Program Studi Ilmu Akuntansi Fakultas Ekonomi UPN “Veteran” Jawa Timur.

6. Ibu Rina Mustika, SE, MM selaku dosen pembimbing yang membimbing penulis dalam mengerjakan skripsi.

7. Dosen-dosen Program Studi Akuntansi yang telah banyak memberikan ilmu dan pengetahuan dalam menyelesaikan skripsi ini.

8. Kedua orangtuaku : Sukardjo dan Siti Wahyuni, serta adikku Novia Yunita Ayuning Tyas terima kasih atas do’a serta dorongannya baik moril maupun materi.

9. Sahabatku tercinta Vina Fitriawati, Syafiqa Paramityasiwi, Unun Muhfidah, Eny Windayanti, Rosidah dan Chikita Marta atas saran dan bantuannya dalam pengerjaan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, maka kritik dan saran yang bersifat membangun sangatlah dibutuhkan guna meningkatkan mutu dari penulisan skripsi ini. Penulis juga berharap, penulisan skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkan

Surabaya, 22 Februari 2013

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL DAN GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 9

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 9

BAB II TINJ AUAN PUSTAKA 2.1. Penelitian Terdahulu ... 11

2.2. Landasan Teori ... 13

2.2.1. Pengertian Modal ... 13

2.2.2. Modal Kerja ... 17

2.2.2.1.Jenis-jenis Modal Kerja ... 19

2.2.2.2.Pentingnya Modal Kerja ... 21

2.2.2.3.Faktor-faktor yang Mempengaruhi Modal Kerja .. 22

2.2.2.4. Penentuan Besarnya Kebutuhan Modal Kerja ... 25

2.2.2.5. Sumber Dana dan Penggunaan Modal Kerja ... 25

2.2.4.1. Pengertian Likuiditas ... 33

2.2.4.2. Pengukuran Likuiditas ... 34

2.3. Kerangka Pikir ... 35

2.3.1. Pengaruh Pengelolaan Kas terhadap Likuiditas ... 35

2.3.2. Pengaruh Pengelolaan Piutang terhadap Likuiditas ... 36

2.3.3. Pengaruh Pengelolaan Persediaan terhadap Likuiditas ... 36

2.4. Hipotesis... ... 38

BAB III METODOLOGI PENELITIAN 3.1. Definisi Operasional Variabel dan Pengukuran Variabel ... 39

3.2. Teknik Penentuan Sampel ... 42

3.2.1. Populasi ... 42

3.3.2. Sampel ... 42

3.3. Teknik Pengumpulan Data ... 44

3.3.1. Jenis Data ... 44

3.3.2. Sumber Data ... 45

3.3.3. Teknik Pengumpulan Data ... 45

3.4. Teknik Analisis dan Uji Hipotesis ... 45

3.4.1. Uji Normalitas ... 45

3.4.2. Uji Outlier ... 46

4.1.1. PT. Bursa Efek Indonesia (BEI) ... 53

4.1.2. Gambaran Umum Perusahaan Sampel ... 56

4.1.2.1. PT. Akasha Wira International Tbk. ... 56

4.1.2.2. PT. Tiga Pilar Sejahtera Food Tbk. ... 57

4.1.2.3. PT. Cahaya Kalbar Tbk. ... 57

4.1.2.4. PT. Delta Djakarta Tbk. ... 58

4.1.2.5. PT. Indofood CBP Sukses Makmur Tbk. ... 59

4.1.2.6. PT. Indofood Sukses Makmur Tbk. ... 59

4.1.2.7. PT. Multi Bintang Indonesia Tbk. ... 60

4.1.2.8. PT. Mayora Indah Tbk. ... 61

4.1.2.9. PT. Prashida Aneka Niaga Tbk. ... 62

4.1.2.10 PT. Nippon Indosari Corporindo Tbk. ... 62

4.1.2.11 PT. Sekar Laut Tbk. ... 63

4.1.2.12 PT. Siantar Top Tbk. ... 64

4.1.2.13 PT. Ultrajaya Milk Industry and Trading Company Tbk. ... 64

4.2. Deskripsi Hasil Pembahasan ... 65

4.2.1. Pengelolaan Kas (X1) ... 65

4.2.2. Pengelolaan Piutang (X2) ... 67

4.4.1. Uji Autokorelasi ... 73

4.4.2. Uji Multikolinearitas ... 74

4.4.3. Uji Heteroskedastisitas ... 75

4.5. Analisis dan Pengujian Hipotesis ... 77

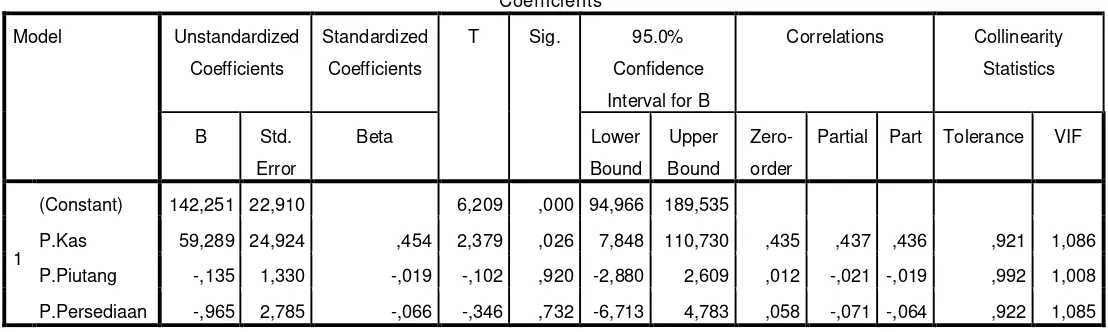

4.5.1. Persamaan Regresi ... 77

4.5.2. Koefisien Determinasi (R Square) ... 80

4.5.3. Hasil Pengujian Hipotesis ... 81

4.5.3.1. Hasil Uji F ... 81

4.5.3.2. Hasil Uji t ... 82

4.6. Pembahasan Hasil Penelitian ... 84

4.7. Perbedaan Hasil Penelitian ... 87

4.8. Keterbatasan Penelitian ... 89

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 90

Oleh :

Yeni Mur tiningtyas

Abstract

Working capital devastating for a company, there is sufficient working capital enables a company to carry out its activities do not have problems and difficulties that may arise. The presence of excessive working capital indicates that the fund is not productive, and this has disadvantages because the available funds are not used effectively in the activities of the company. The company's policy in managing the appropriate amount of working capital will generate profits really expected by the company and the lack of proper capital management will result in losses. Good working capital management will further streamline the company's activities in improving efforts to achieve the expected benefits. Managing current assets effectively and efficiently is critical to the company, in order to maintain liquidity which was instrumental in determining how much the changes in working capital that will be used by the company to achieve the expected benefits to the company.

The variable in this study is the Cash Management (X1), Receivable Management (X2), Inventory Management (X3) and Liquidity (Y). This sample was 13 Food and Beverage companies listed on Indonesia Stock Exchanges in 2009 - 2011. While the data used are secondary data. Sampling technique using purposive sampling. The method of analysis used multiple linear regression analysis.

Based on the research results, it can be concluded that the cash management contribute simultaneous and partial to the liquidity. While the management of accounts receivable and inventory management does not contribute simultaneous and partial to the liquidity.

Oleh :

Yeni Murtiningtyas

Abstraksi

Modal kerja sangat berpengaruh bagi suatu perusahaan, adanya modal kerja yang cukup memungkinkan suatu perusahaan dalam melaksanakan aktivitasnya tidak mengalami hambatan dan kesulitan yang mungkin akan timbul. Adanya modal kerja yang berlebihan menunjukkan adanya dana yang tidak produktif dan hal ini memberikan kerugian karena dana yang tersedia tidak dipergunakan secara efektif dalam kegiatan perusahaan. Kebijakan perusahaan dalam mengelola jumlah modal kerja secara tepat akan menghasilkan keuntungan yang benar-benar diharapkan oleh perusahaan sedangkan pengelolaan modal yang kurang tepat akan mengakibatkan kerugian. Pengelolaan modal kerja yang baik akan lebih memperlancar aktivitas perusahaan dalam meningkatkan usaha untuk mencapai keuntungan yang diharapkan. Pengelolaan aktiva lancar secara efektif dan efisien sangatlah penting bagi perusahaan, agar dapat mempertahankan likuiditasnya yang sangat berperan dalam menentukan seberapa besar perubahan modal kerja yang akan digunakan perusahaan untuk mencapai keuntungan yang diharapkan oleh perusahaan.

Variabel dalam penelitian ini adalah Pengelolaan Kas (X1), Pengelolaan Piutang (X2), Pengelolaan Persediaan (X3) dan Likuiditas (Y). Sampel penelitian ini adalah 13 perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia pada tahun 2009 – 2011. Sedangkan data yang digunakan adalah data sekunder. Teknik pengambilan sampel menggunakan purposive sampling. Metode analisis yang digunakan adalah analisis regresi linier berganda.

Berdasarkan hasil penelitian, dapat diambil kesimpulan bahwa pengelolaan kas memberikan kontribusi secara simultan dan parsial terhadap likuiditas. Sedangkan pengelolaan piutang dan pengelolaan persediaan tidak memberikan kontribusi secara simultan dan parsial terhadap likuiditas.

1.1.Latar Belaka ng Masa la h

Perkembangan ekonomi saat ini sangat pesat sehingga permasalahan yang

dihadapi oleh bidang usaha semakin kompleks dan bersifat dinamis. Salah satu

masalah yang selalu dihadapi oleh perusahaan adalah masalah keuangan.

Pengelolaan di bidang keuangan baik dalam jangka panjang maupun jangka

pendek selalu berkaitan dengan kegiatan perusahaan sehari-hari termasuk

didalamnya pengelolaan modal kerja dan aktiva yang baik karena akan

berpengaruh terhadap likuiditas perusahaan. Pengelolaan dan penggunaan modal

kerja yang efisien merupakan salah satu faktor yang dapat menunjang pencapaian

laba bersih secara optimal.

Menurut Syamsudin (2004: 201) dalam Mahfudliyah (2010) modal kerja

merupakan salah satu aspek terpenting dari keseluruhan manajemen

pembelanjaan perusahaan. Apabila perusahaan tidak dapat mempertahankan

“tingkat modal kerja yang memuaskan”, maka kemungkinan perusahaan tidak

mampu membayar kewajiban-kewajiban yang sudah jatuh tempo dan bahkan

sedemikian rupa, sehingga menggambarkan adanya tingkat keamanan yang

memuaskan.

Sianturi dan Mulyani (2005) dalam penelitiannya menyatakan perusahaan

dalam menjalankan kegiatan usahanya tidak terlepas dari tujuannya yaitu untuk

memperoleh laba yang maksimal dan kelangsungan hidup (going concern).

Kelangsungan hidup perusahaan dipengaruhi oleh banyak hal antara lain

likuiditas perusahaan itu sendiri. Menurut Wild et al. (2005:185) “Likuiditas

(liqudity) mengacu pada kemampuan perusahaan untuk memenuhi kewajiban

jangka pendeknya”. Pentingnya likuiditas dapat dilihat dengan

mempertimbangkan dampak yang berasal dari ketidakmampuan perusahaan

memenuhi kewajiban jangka pendeknya. Kurangnya likuiditas menghalangi

perusahaan untuk memperoleh keuntungan dari diskon atas kesempatan

mendapatkan keuntungan.

Pernyataan tersebut diperkuat oleh Riyanto (2001:26) tentang pendefinisian

likuiditas yang berarti kemampuan perusahaan untuk menyediakan alat-alat

likuid sedemikian rupa sehingga dapat memenuhi kewajiban finansialnya pada

saat ditagih, apabila kemampuan membayar tersebut dihubungkan dengan

kewajiban finansiil untuk menyelenggarakan proses produk maka dinamakan

Ada banyak ukuran yang dipakai untuk melihat kondisi likuiditas suatu

perusahaan, antara lain dengan menggunakan rasio lancar. Rasio ini

menunjukkan sejauh mana aktiva lancar menutupi kewajiban-kewajiban lancar

yang dimiliki perusahaan tersebut, semakin besar perbandingan aktiva lancar

dengan kewajiban lancar maka semakin tinggi kemampuan perusahaan menutupi

kewajiban jangka pendeknya (Sianturi dan Mulyani, 2005). Current ratio atau

rasio lancar merupakan perbandingan antara jumlah seluruh aktiva lancar dengan

kewajiban jangka pendek (Sugiyarso dan Winarni, 2005).

Dipilihnya perusahaan Food and Beverage sebagai objek penelitian ini

dikarenakan perusahaan ini merupakan salah satu perusahaan yang memegang

peranan penting dalam masyarakat. Krisis ekonomi yang melanda Indonesia serta

kenaikan bahan baku dan kenaikan Bahan Bakar Minyak tentunya sangat

berpengaruh tidak terkecuali pada perusahaan industri Food and Beverage.

Meskipun demikian volume penjualan di sektor Food and Beverage ini tetap

tumbuh. Data GAPMMI (Gabungan Pengusaha Makanan dan Minuman

Indonesia) menunjukkan trend pertumbuhan industri Food and Beverage dalam

negeri yang cukup baik. Volume penjualan di tahun 2007 mencapai Rp 383

Triliyun, di tahun 2008 mencapai 505 Triliyun, di tahun 2009 mencapai 555

Triliyun, dan ekspetasi di tahun 2010 adalah mencapai Rp 605 Triliyun

Pada tahun 2011 penjualan semua produk makanan baik primer maupun

olahan mencapai 650 Triliyun. Tahun 2012 ini diproyeksikan bisa meningkat

menjadi 710 Triliyun. (www.mediaindonesia.com)

Pengelolaan modal kerja yang baik akan lebih memperlancar aktivitas

perusahaan dalam meningkatkan usaha untuk mencapai keuntungan yang

diharapkan. Likuiditas sangat diperlukan oleh sebuah perusahaan sebagai

jaminan pemenuhan seluruh kewajiban jangka pendeknya. Pengeloaan aktiva

lancar secara efektif dan efisien sangatlah penting bagi perusahaan, agar dapat

mempertahankan likuiditasnya yang sangat berperan dalam menentukan seberapa

besar modal kerja yang akan digunakan perusahaan untuk mencapai keuntungan

yang diharapkan oleh perusahaan.

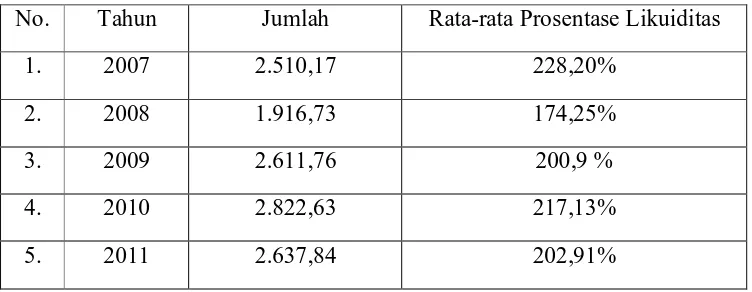

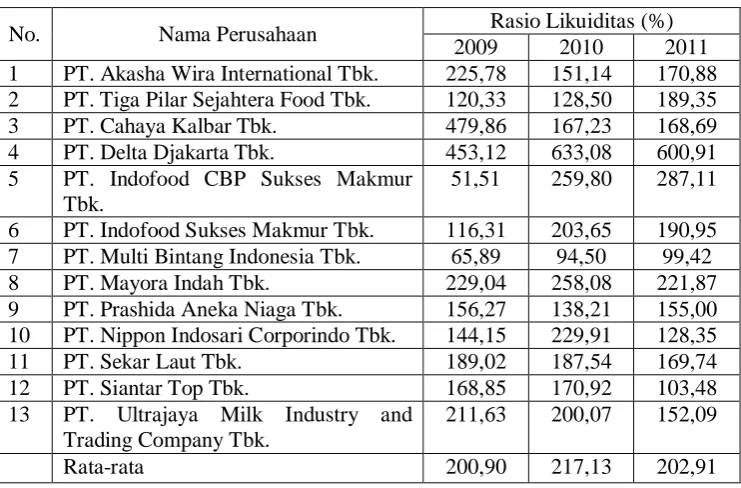

Tabel 1.1 : Rata-r ata Pr osentase Tingkat Likuiditas Per usahaan Food and Bever age tahun 2007-2011.

No. Tahun Jumlah Rata-rata Prosentase Likuiditas

1. 2007 2.510,17 228,20%

2. 2008 1.916,73 174,25%

3. 2009 2.611,76 200,9 %

4. 2010 2.822,63 217,13%

5. 2011 2.637,84 202,91%

Sumber : Data Lapor an Keuangan Bur sa Efek Indonesia

Berdasarkan Tabel 1.1 yang menunjukkan prosentase tingkat likuiditas dapat

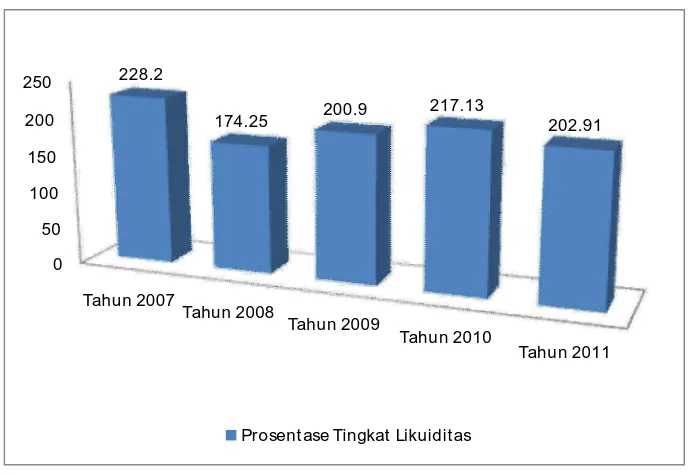

Gambar 1.2 : Grafik Pr osentase Tingka t Likuiditas Per usahaan Food and

Dari Gambar 1.2 terlihat grafik prosentase tingkat likuiditas yang mengalami

fluktuasi dari tahun ke tahun dimana dapat menunjukkan seberapa besar

kemampuan perusahaan dalam menutup kewajiban jangka pendeknya.

Menurut Riyanto (2001: 94) Kas adalah salah satu unsur modal kerja yang

paling tinggi tingkat likuiditasnya, makin besar jumlah kas yang ada di dalam

perusahaan berarti makin tinggi tingkat likuiditasnya.

Penelitian yang dilakukan oleh Sekardewi (2008) dalam penelitiannya

perusahaan semakin baik. Siklus konversi kas tidak mempunyai pengaruh

terhadap likuiditas. Sedangkan hasil penelitian yang dilakukan oleh Normadika

(2010) menyatakan bahwa perputaran kas berpengaruh signifikan terhadap

likuiditas perusahaan. Kegagalan usaha memberikan banyak contoh perusahaan

yang tidak sanggup membayar hutangnya meskipun memiliki aktiva nonkas yang

cukup besar (lancar maupun tidak lancar) dan tidak mampu membayar hutang

atau menjalankan operasinya.

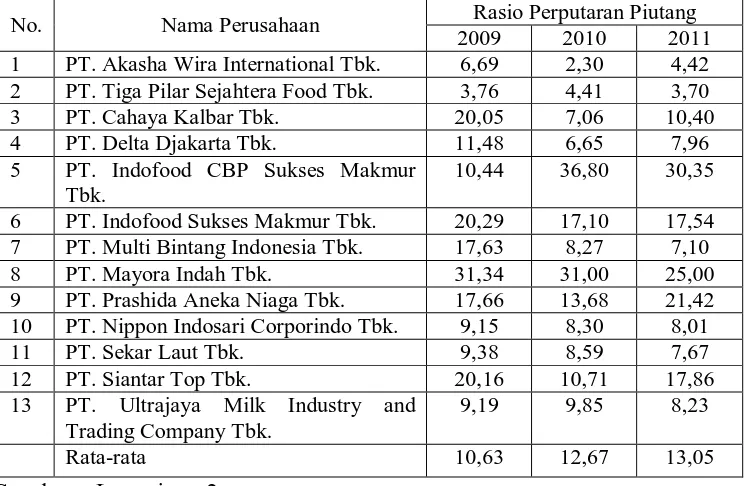

Menurut Sugiyarso dan Winarni (2005: 30), piutang adalah tagihan kepada

perorangan atau badan yang timbul dari penjulan barang atau jasa secara kredit

tanpa disertai dengan janji tertulis secara formal. Semakin tinggi perputaran

piutangnya, berarti semakin cepat perputarannya, yang berarti pula semakin

pendek waktu terikatnya dana ke dalam piutang, dengan demikian untuk

mempertahankan penjualan kredit neto tertentu, dengan naiknya tingkat

perputaran, akan dibutuhkan jumlah dana yang lebih kecil yang diinvestasikan

dalam piutang.

Penelitian yang dilakukan oleh Santoso dan Nur (2008) dalam penelitiannya

menyatakan bahwa perputaran piutang mempunyai pengaruh yang signifikan

terhadap likuiditas. Dimana semakin tinggi perputaran piutang maka perusahaan

akan memperoleh keuntungan dari volume penjualan secara tunai maupun

volume penjualan secara kredit, dimana akan membantu perusahaan di dalam

menunjukkan modal yang tertanam dalam piutang relatif rendah dan investasi

yang dilakukan dalam piutang dapat dengan cepat menjadi kas. Sedangkan hasil

penelitian yang dilakukan Mahfudliyah (2010) menyatakan bahwa Days Sales

Outstanding memberikan pengaruh positif yang tidak signifikan terhadap

likuiditas. Hal ini dikarenakan sedikitnya penggunaan piutang usaha sehingga

penjualan yang diperoleh mengalami penurunan.

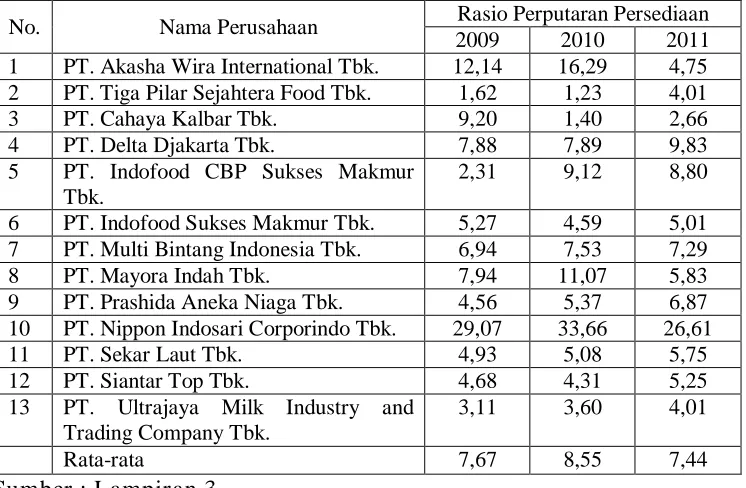

Menurut Sugiyarso dan Winarni (2005: 39) Istilah persediaan sendiri dapat

meliputi : persediaan barang dagang, persediaan barang mentah, persediaan

barang dalam proses, persediaan barang setengah jadi dan persediaan barang jadi.

Untuk perusahaan industri, persediaan bahan baku dan barang dalam proses

bertujuan untuk memperlancar kegiatan produksi. Sementara itu persediaan

barang jadi dimaksudkan untuk memenuhi permintaan pasar. Menurut Kasmir

(2008: 180) apabila rasio perputaran sediaan yang diperoleh tinggi, ini

menunjukkan perusahaan bekerja secara efisien dan likuid persediaan semakin

baik. Demikian pula apabila perputaran sediaan rendah berarti perusahaan

bekerja secara tidak efisien atau tidak produktif dan banyak barang sediaan yang

menumpuk.

Penelitian yang dilakukan oleh Sianturi dan Mulyani (2005) dalam

penelitiannya menyatakan bahwa perputaran persediaan berpengaruh secara

signifikan dan positif terhadap likuiditas suatu perusahaan. semakin meningkat

perusahaan, yang berarti semakin besar kemampuan perusahaan untuk memenuhi

kewajiban lancar atau kewajiban jangka pendek yang dimilikinya. Demikian juga

sebaliknya apabila semakin berkurang perputaran persediaan, maka semakin

rendah pula likuiditas suatu perusahaan, yang berarti semakin kecil kemampuan

perusahaan untuk memenuhi kewajiban lancar atau kewajiban jangka pendek

yang dimilikinya. Sedangkan hasil penelitian yang dilakukan Mahfudliyah

(2010) menyatakan bahwa Days Inventory Outstanding mempunyai pengaruh

positif yang tidak signifikan terhadap tingkat likuiditas perusahaan. Dikarenakan

semakin berkurang persediaan maka semakin rendah pula likuiditas suatu

perusahaan yang berarti semakin kecil kemampuan perusahaan untuk memenuhi

kewajiban lancar atau jangka pendek yang dimiliki. Demikian sebaliknya apabila

semakin tinggi persediaan maka semakin meningkat pula likuiditas suatu

perusahaan yang berarti semakin besar kemampuan perusahaan untuk memenuhi

kewajiban lancar atau kewajiban jangka pendek yang dimilikinya.

Berdasarkan penjelasan diatas maka penulis tertarik untuk mengetahui

hubungan antara pengelolaan modal kerja terhadap likuiditas dengan menjadikan

perusahaan Food and Beverage sebagai objek penelitian skripsi yang berjudul

“PENGARUH PENGELOLAAN MODAL KE RJ A TERHADAP

TINGKAT LIKUIDITAS PADA PERUSAHAAN FOOD AND BEVERAGE

1.2.Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan diatas, maka dapat

dirumuskan “Apakah pengelolaan kas, pengelolaan piutang, dan pengelolaan

persediaan secara simultan dan parsial berpengaruh terhadap tingkat likuiditas

pada Perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia

(BEI) ?”

1.3.Tujua n Penelitian

Penelitian ini bertujuan untuk membuktikan secara empiris pengaruh

pengelolaan kas, pengeloaan piutang, dan pengelolaan persediaan secara

simultan dan parsial terhadap tingkat likuiditas pada Perusahaan Food and

Beverage yang terdaftar di Bursa Efek Indonesia (BEI).

1.4.Manfaa t Penelitian

Penelitian yang akan dilaksanakan diharapkan bermanfaat bagi:

a) Universitas

Menambah referensi sebagai perbandingan yang akan datang serta sebagai

b) Pihak perusahaan

Sebagai bahan masukan informasi dan pertimbangan bagi manajemen

perusahaan dalam mengelola modal kerja, sebagai kebijakan di bidang

keuangan.

c) Peneliti

Sebagai sarana latihan untuk mengaplikasikan ilmu yang didapat dibangku

kuliah dengan keadaan yang sebenarnya yang ada dalam dunia usaha serta

menambah pengetahuan tentang masalah yang dihadapi oleh perusahaan

2.1. Penelitian Ter da hulu

Ada beberapa penelitian terdahulu yang meneliti tentang pengaruh

pengelolaan modal kerja terhadap tingkat likuiditas perusahaan. Salah satunya

dilakukan oleh Sianturi dan Mulyani (2005) tentang “Pengaruh Perputaran

Persediaan Terhadap Likuiditas pada Perusahaan Barang Konsumsi yang

Terdaftar di BEI“. Hasil penelitian yang telah dilakukan menunjukkan bahwa

perputaran persediaan berpengaruh secara signifikan dan positif terhadap

likuiditas suatu perusahaan. Hal ini dapat dilihat dari hasil uji t yang

menunjukkan hitung sebesar 2,143 dengan nilai signifikan 0,035 sedangkan

t-tabel sebesar 1,984723 sehingga t-hitung > t-t-tabel. Artinya bahwa semakin

meningkat perputaran persediaan, maka semakin meningkat pula likuiditas

suatu perusahaan, yang berarti semakin besar kemampuan perusahaan untuk

memenuhi kewajiban lancar atau kewajiban jangka pendek yang dimilikinya.

Demikian juga sebaliknya apabila semakin berkurang perputaran persediaan,

maka semakin rendah pula likuiditas suatu perusahaan, yang berarti semakin

kecil kemampuan perusahaan untuk memenuhi kewajiban lancar atau

Penelitian yang dilakukan oleh Santoso dan Nur (2008) tentang “Pengaruh

Perputaran Piutang dan Pengumpulan Piutang Terhadap Likuiditas pada

Perusahaan CV. Bumi Sarana Jaya di Gresik “. Berdasarkan hasil analisis

secara parsial diketahui perputaran piutang dan pengumpulan piutang

mempunyai pengaruh yang signifikan terhadap likuiditas perusahaan. Tingkat

perputaran piutang menunjukkan tinggi rendahnya investasi yang dilakukan

dalam bentuk piutang. Perputaran piutang pada CV. Bumi Sarana Jaya

memiliki perputaran piutang yang rendah dimana rasio rata-rata perputarannya

setiap tahun < 6 kali perputaran. Maka analisis tersebut menunjukkan bahwa

modal yang tertanam di dalam piutang yaitu melalui penjualan secara kredit

dilakukan belum secara efisien dimana seharusnya semakin tinggi perputaran

akan diikuti cepat pengumpulannya sehingga modal yang tertanam dapat cepat

menjadi kas sehingga dapat memenuhi likuiditas perusahaan.

Penelitian yang dilakukan oleh Mahfudliyah (2010) tentang “Analisis

Pengaruh Efisiensi Modal Kerja Terhadap Tingkat Likuiditas Perusahaan

Manufaktur yang Terdaftar di BEI“. Hasil penelitian yang telah dilakukan

menunjukkan bahwa Days Sales Outstanding memberikan pengaruh positif

yang tidak signifikan terhadap likuiditas. Hal ini dikarenakan sedikitnya

penggunaan piutang usaha sehingga penjualan yang diperoleh mengalami

penurunan. Days Inventory Outstanding mempunyai pengaruh positif yang

berkurang persediaan maka semakin rendah pula likuiditas suatu perusahaan

yang berarti semakin kecil kemampuan perusahaan untuk memenuhi kewajiban

lancar atau jangka pendek yang dimiliki. Demikian sebaliknya apabila semakin

tinggi persediaan maka semakin meningkat pula likuiditas suatu perusahaan

yang berarti semakin besar kemampuan perusahaan untuk memenuhi kewajiban

lancar atau kewajiban jangka pendek yang dimilikinya.

Perbedaan antara penelitian sekarang dengan terdahulu yaitu dalam hal

waktu penelitian, variabel yang digunakan, dan obyek yang diteliti.

2.2. Landasa n Teor i

2.2.1. Penger tian Moda l

Usaha memajukan dan mengembangkan perusahaan serta meningkatkan

hasil produksi, maka modal adalah faktor utama yang menunjang tujuan

tersebut. Kebutuhan dana atau mengembangkan perusahaan dapat dipenuhi

dengan menambahkan modal sendiri atau dengan modal asing dan dapat juga

kombinasi antara kedua sumber tersebut, dari sumber manapun modal tersebut

didapat harus diperhitungkan pula biaya yang akan timbul untuk mendapatkan

modal tersebut.

Secara sederhana modal adalah kelebihan nilai harta yang dimiliki

perusahaan terhadap seluruh hutang-hutangnya. Menurut beberapa pakar

a. Munawir (2004 :19) mengemukakan bahwa modal adalah hak atau bagian

yang dimiliki oleh pemilik perusahaan yang ditunjukkan dalam pos

modal, surplus dan laba ditahan, dapat juga dikatakan bahwa modal

merupakan nilai aktiva yang dimiliki oleh perusahaan terhadap seluruh

hutang-hutangnya.

b. Riyanto (2001 :19) menyimpulkan dari beberapa pendapat para ahli

tentang modal, yaitu modal yang tercatat disebelah debet disebut modal

konkret dan disisi kredit adalah modal abstrak atau dapat digambarkan

sebagai modal aktif yang terletak disisi debet neraca, yang

menggambarkan bentuk-bentuk dimana seluruh dana yang diperoleh

perusahaan ditanamkan, sedangkan yang lainnya adalah modal pasif yang

terletak disebelah kredit neraca yang menggambarkan sumber-sumber

darimana dana diperoleh.

Hal ini berarti modal adalah kelebihan aktiva atas utang yang mempunyai

kekuasaan untuk menggunakan barang modal.

Selain modal-modal tersebut menurut Riyanto dalam bukunya

Dasar-Dasar Pembelanjaan Perusahaan (2001 :19) terdapat juga modal lainnya yang

1. Modal menurut bentuknya (modal aktif) yaitu modal yang tertera di

sebelah debet neraca, yang menggambarkan bentuk-bentuk dalam mana

seluruh dana yang diperoleh perusahaan ditanamkan.

1) Modal aktif berdasarkan cara dan lamanya perputaran dapat

dibedakan antara lain :

a) Aktiva lancar yaitu aktivitas yang habis dalam satu kali

berputar dalam proses produksi dan proses perputarannya

dalam jangka waktu yang pendek (umumnya kurang dari satu

tahun).

b) Aktiva tetap yaitu aktiva yang tahan lama yang tidak atau

yang secara berangsur-angsur habis turut serta dalam proses

perputarannya dalam jangka waktu yang panjang (lebih dari

satu tahun).

2) Modal aktif berdasarkan fungsi kerja aktiva dalam perusahaan

dibedakan menjadi dua yaitu :

a) Modal kerja (working capital) adalah jumlah keseluruhan

aktiva lancar (gross working capital) atau kelebihan dari

aktiva lancar (net working capital).

2. Modal menurut sumber atau asalnya (modal pasif) yaitu modal yang

tertera disebelah kredit dari neraca yang menggambarkan sumber-sumber

mana dana diperoleh.

Modal pasif berdasarkan asalnya dibedakan menjadi dua yaitu :

a Modal sendiri adalah modal yang berasal dari pemilik (modal)

perusahaan itu sendiri dari hasil usahanya (cadangan, laba ditahan),

atau berasal dari pengambilan bagian, persero, atau pemilik (modal

saham, modal persero dan lain-lain).

b Modal asing (modal kreditur atau utang) adalah modal yang berasal

dari kreditur, yang ini merupakan utang perusahaan.

Pembagian modal pasif juga didasarkan pada :

a Syarat likuiditas yang terdiri dari modal jangka pendek dan modal

jangka panjang.

b Syarat solvabilitas yang terdiri dari modal sendiri dan modal asing.

c Syarat rentabilitas yang terdiri dari modal dengan pendapatan tetap

(modal obligasi) dan modal dengan pendapatan tidak tetap (modal

2.2.2. Modal Ker ja

Setiap perusahaan memerlukan modal kerja untuk membiayai kegiatan

operasional sehari-hari misalnya : gaji, upah, pembellian barang dan

sebagainya, dimana dana yang telah dikeluarkan diharapkan akan kembali

masuk ke perusahaan dalam jangka pendek melalui hasil penjualan.

Perusahaan yang tidak memiliki modal kerja yang cukup, tidak dapat

membayar kewajiban jangka pendek tepat pada waktunya dan akan

menghadapi masalah likuiditas.

Untuk memperoleh gambaran yang lebih jelas mengenai modal kerja

maka ada beberapa pendapat menurut para ahli mengenai pengertian modal

kerja adalah sebagai berikut :

Menurut Sartono (2001 :385) dalam bukunya manajemen keuangan : ada

dua pengertian modal kerja, yang pertama gross working capital adalah

seluruh aktiva lancar, sementara pengertian net working capital adalah

kelebihan aktiva lancar diatas utang lancar.

Menurut Kasmir (2008 :250) modal kerja adalah investasi perusahaan

dalam harta jangka pendek, piutang dan persediaan.

Berdasarkan kedua definisi diatas dapatlah ditarik kesimpulan bahwa

modal kerja adalah jumlah keseluruhan aktiva lancar atau kelebihan aktiva

Menurut Riyanto dalam bukunya Dasar-Dasar Pembelanjaan Perusahaan

(2001:57) terdapat tiga konsep yang menerangkan pengertian modal kerja,

yaitu :

1. Konsep Kuantitatif

Konsep ini mendasarkan pada kuantitas dari dana yang tertanam dan

unsur-unsur aktiva lancar dimana ini merupakan aktiva yang sekali

berputar kembali dalam bentuk semula atau aktiva dimana dana yang

tertanam didalamnya akan dapat bebas lagi dalam waktu pendek,

dengan demikian modal kerja menurut konsep ini adalah keseluruhan

dari jumlah aktiva lancar.

2. Konsep Kualitatif

Konsep ini mendasar pada kualitas modal kerja, dalam konsep ini

pengertian modal kerja adalah kelebihan aktiva lancar terhadap utang

jangka pendek (net working capital), yaitu jumlah aktiva lancar yang

berasal dari pinjaman jangka panjang maupun dari pemilik

peerusahaan. Definisi ini bersifat kualitatif karena menunjukkan

tersedia aktiva lancar yang lebih besar daripada utang lancarnya (utang

jangka pendek) dan menunjukkan pula margin of protection atau

tingkat keamanan bagi para kreditur jangka pendek, serta menjamin

untuk memperoleh tambahan pinjaman jangka pendek dengan jaminan

aktiva lancarnya.

3. Konsep Fungsional

Konsep ini mendasarkan pada fungsi dari dana yang dimiliki dalam

rangka menghasilkan pendapatan (laba) dari usaha pokok perusahaan.

Pada dasarnya dana-dana yang dimiliki oleh suatu perusahaan

seluruhnya akan digunakan untuk menghasilkan sesuai dengan usaha

pokok perusahaan, tetapi tidak semua dana digunakan untuk

menghasilkan sebuah laba periode ini (current income) ada sebagian

dana yang digunakan untuk memperoleh atau menghasilkan laba

dimasa yang akan datang, misalnya : bangunan, mesin-mesin, pabrik,

alat-alat kantor dan aktiva lainnya.

2.2.2.1. J enis-jenis Modal Ker ja

Menurut Riyanto (2001 : 61) dalam bukunya Dasar-Dasar

Pembelanjaan Perusahaan, modal kerja dalam perusahaan dapat

digolongkan sebagai berikut :

1. Modal kerja permanen (Permanent Working Capital) yaitu modal kerja

yang harus tetap ada perusahaan untuk menjalankan fungsinya, atau

dengan kata lain modal kerja yang secara terus menerus diperlukan

a) Modal kerja primer (primary working capital) yaitu jumlah modal

kerja minimum yang harus ada perusahaan untuk menjamin

kontinuitas usahanya.

b) Modal kerja normal (normal working capital) yaitu jumlah modal

kerja yang diperlukan menyelenggarakan luas produksi yang

normal (dinamis).

2. Modal kerja variabel (Variabel Working Capital) yaitu modal kerja

yang jumlahnya berubah-ubah sesuai dengan perubahan keadaan, dan

modal kerja ini dibagi dalam :

a) Modal kerja musiman (sesasional working capital) yaitu modal

kerja yang jumlahnya berubah-ubah karena fluktuasi musim.

b) Modal kerja siklis (cyclical working capital) yaitu modal kerja yang

jumlahnya berubah-ubah disebabkan fluktuasi konyungtur.

c) Modal kerja darurat (emergency working capital) yaitu modal kerja

yang besarnya berubah-ubah karena adanya keadaan darurat yang

2.2.2.2. Pentingnya Modal Ker ja

Tersedianya modal kerja yang segera dapat dipergunakan dalam

operasi bergantung pada tipe atau sifat dari aktiva lancar yang dimiliki

seperti kas, marketable securities, piutang dan persediaan. Modal kerja

yang cukup besar dalam arti harus membiayai pengeluaran atau operasi

perusahaan sehari-hari, karena dengan modal kerja yang cukup akan

menguntungkan perusahaan, disamping memungkinkan bagi perusahaan

tidak mengalami kesulitan keuangan, yang menurut Munawir dalam

bukunya Analisa Laporan Keuangan (2004:116) memberikan beberapa

manfaat antara lain :

1. Melindungi perusahaan terhadap krisis modal kerja karena turunnya

nilai dari aktiva lancar.

2. Memungkinkan untuk membayar semua kewajiban-kewajiban tepat

pada waktunya.

3. Menjamin dimilikinya kredit standing perusahaan semakin besar

dan memungkinkan bagi perusahaan untuk dapat menghadapi

bahaya-bahaya atau kesulitan keuangan yang mungkin terjadi.

4. Memungkinkan untuk memiliki persediaan barang dalam jumlah

5. Memungkinkan bagi perusahaan untuk memberikan syarat-syarat

kredit yang lebih menarik bagi para pelanggan.

6. Memungkinkan bagi perusahaan untuk beroperasi dengan lebih

efektif karena tidak ada kesulitan untuk memperoleh barang

ataupun jasa yang dibutuhkan.

2.2.2.3. Faktor -fa ktor ya ng Mempengar uhi Modal Ker ja

Modal kerja memang sangat penting bagi perusahaan, oleh karena itu

dalam menentukan besarnya modal kerja yang dibutuhkan menurut

Munawir dalam bukunya Analisa Laporan Keuangan (2004: 117)

dipengaruhi oleh beberapa faktor sebagai berikut :

1.Sifat atau tipe perusahaan

Modal kerja suatu perusahaan dagang relatif lebih rendah bila

dibandingkan dengan kebutuhan modal kerja perusahaan industri,

karena tidak memerlukan investasi yang besar dalam kas, piutang

maupun persediaan. Kebutuhan uang tunai pada perusahaan dagang

untuk membelanjai operasi dapat dipenuhi dari penghasilan atau

penerimaan saat itu juga.

2.Waktu yang dibutuhkan untuk memproduksi barang yang akan dijual

Kebutuhan modal kerja suatu perusahaan berhubungan langsung

dengan waktu yang dibutuhkan untuk memperoleh barang yang akan

dijual maupun bahan baku yang akan diproduksi sampai barang itu

dijual. Semakin panjang waktu yang dibutuhkan untuk memproduksi

atau memperoleh barang tersebut semakin besar pula modal kerja

yang dibutuhkan. Disamping itu harga pokok per satuan barang itu

juga memperngaruhi besar kecilnya modal kerja yang dibutuhkan,

semakin besar harga pokok per satuan barang yang akan dijual

semakin besar pula kebutuhan modal kerja.

3.Syarat pembelian bahan baku

Syarat pembelian bahan baku yang akan digunakan untuk

memproduksi barang atau barang dagangan sangat mempengaruhi

jumlah modal kerja yang akan dibutuhkan untuk perusahaan yang

bersangkutan, jika syarat yang diterima pada waktu pembelian

menguntungkan, makin sedikit dana yang diinvestasikan dalam

persediaan bahan baku atau barang dagangan, sebaliknya bila

pembayaran atas barang atau barang dagangan yang dibeli tersebut

harus dilakukan dalam jangka waktu pendek maka uang kas

4.Syarat penjualan

Semakin lunak kredit yang diberikan oleh perusahaan kepada para

pembeli akan mengakibatkan semakin besarnya jumlah modal kerja

yang harus diinvestasikan dalam sektor piutang, untuk memperendah

jumlah modal kerja yang harus diinvestasikan dalam sektor piutang

dan untuk memperkecil risiko adanya piutang yang akan tertagih

sebaiknya perusahaan memberikan potongan tunai kepada para

pembeli, karena dengan demikian pembeli akan tertarik untuk segera

membayar utangnya dalam periode diskonto tersebut.

5.Tingkat perputaran persediaan

Menunjukkan berapa kali perusahaan tersebut diganti. Semakin

tinggi tingkat perputaran persediaan maka jumlah modal kerja yang

diinvestasikan dalam persediaan semakin rendah. Untuk dapat

mencari tingkat perputaran persediaan yang tinggi maka harus

diadakan perencanaan dan pengendalian persediaan secara teratur dan

efisien. Semakin cepat atau semakin tinggi tingkat perputaran

persediaan akan memperkecil risiko terhadap kerugian yang

disebabkan penurunan mutu atau karena perubahan selera konsumen,

disamping menghemat ongkos menyimpan dan pemeliharaan

2.2.2.4. Penentuan Besar nya Kebutuhan Modal Ker ja

Menurut Riyanto (2001: 64) dalam bukunya Dasar-Dasar

Pembelanjaan Perusahaan terdapat dua faktor yang mempengaruhi

besarnya kebutuhan modal kerja yaitu :

1. Periode perputaran modal kerja merupakan keseluruhan atau jumlah

dari periode-periode yang meliputi jangka waktu pemberian kredit,

lamanya penyimpanan bahan baku di gudang, lamanya proses

produksi, lamanya barang jadi disimpan di gudang dan jangka waktu

penerimaan piutang.

2. Pengeluaran kas rata-rata setiap harinya merupakan jumlah

pengeluaran kas rata-rata setiap harinya untuk keperluan pembelian

bahan baku, bahan pembantu, pembayaran upah dan biaya-biaya lain.

2.2.2.5. Sumber Dana da n Penggunaan Moda l Ker ja

Analisis sumber dana penggunaan modal kerja merupakan hal sangat

penting bagi manajemen keuangan karena hasil analisis ini dapat

digunakan sebagai alat bantu bagi manajemen untuk mengelola modal

kerja perusahaan yang bersangkutan agar jumlah modal kerja itu sesuai

a Sumber modal kerja

Menurut Munawir (2004: 119) dalam bukunya Analisis Laporan

Keuangan pada dasarnya modal kerja itu terdiri dari dua bagian :

1. Modal kerja permanen (permanent working capital) adalah

modal kerja yang harus ada pada perusahaan untuk dapat

menjalankan fungsi atau dengan kata lain modal kerja yang

secara terus menerus diperlukan untuk kelancaran usaha.

2. Modal kerja variabel (variabel working capital) adalah modal

kerja yang jumlahnya berubah-ubah sesuai dengan perubahan

keadaan.

b Penggunaan modal kerja

Pemakaian dan penggunaan modal kerja akan mengakibatkan

perubahan struktur maupun penurunan jumlah aktiva lancar yang

dimiliki perusahaan, tetapi penggunaan aktiva lancar yang selalu

diikuti berubahnya atau turunnya jumlah modal kerja yang dimiliki

perusahaan. Misalnya penggunaan aktiva lancar untuk melunasi

utang lancar, maka penggunaan aktiva lancar ini tidak mengakibatkan

penurunan jumlah modal kerja karena penurunan aktiva lancar

tersebut diikuti atau diimbangi dengan penurunan utang lancar dalam

2.2.3. Pembelanjaa n Per usa haan

Perusahaan dalam setiap kegiatan usahanya tentu melakukan

pembelanjaan untuk menjalankan kegiatannya. Pembelanjaan berkaitan

dengan modal kerja (Sekardewi, 2008).

Keseluruhan aktivitas yang bersangkutan dengan usaha untuk

mendapatkan dana tersebut disebut pembelanjaan perusahaan atau

manajemen keuangan (Riyanto, 2001: 4).

Menurut Sugiyarso dan Winarni (2005: 2), aktiva adalah sumber daya

yang dikuasai oleh perusahaan akibat dari peristiwa masa lalu dan

darimana manfaat ekonomi dimasa depan. Sedangkan pasiva atau

kewajiban merupakan utang perusahaan masa lalu yang timbul dari

peristiwa masa lalu.

2.2.3.1.Pengelolaan Kas

Kas adalah salah satu unsur modal kerja yang paling tinggi tingkat

likuiditasnya, makin besar jumlah kas yang ada di dalam perusahaan

berarti makin tinggi tingkat likuiditasnya (Riyanto, 2001: 94).

Persoalan penting dalam manajemen kas adalah bagaimana

terlalu besar jumlahnya. Ada tiga macam bentuk dalam pengelolaan kas

menurut (Sugiyarso dan Winarni, 2005: 24), diantaranya adalah :

1. Jumlah persediaan kas

Untuk dapat memenuhi kewajiban finansialnya sewaktu-waktu

perusahaan perlu mempunyai jumlah kas minimum dari kas yang harus

dipertahankan. Jumlah inilah yang disebut safety cash balance atau

persediaan besi atau persediaan minimum.

Faktor-faktor yang mempengaruhi besar kecilnya persediaan kas

minimal adalah :

a) Perimbangan aliran kas masuk dan aliran kas keluar.

b) Penyimpangan aliran kas yang diperkirakan.

c) Hubungan manajemen dengan pihak luar.

2. Anggaran kas

Adalah suatu rencana yang menunjukkan estimasi aliran kas masuk

dan kas keluar dalam suatu perusahaan untuk suatu periode tertentu

pada waktu yang akan datang.

a) Menyusun estimasi aliran kas masuk dan estimasi kas keluar

menurut rencana operasional perusahaan.

b) 1. Menyusun estimasi kebutuhan dana dari sumber-sumber dana

yang diperlukan untuk menutup deficit kas karena rencana

operasi perusahaan.

2. Menyusun estimasi pembayaran bunga kredit beserta waktu

pembayaran kembali.

c) Menyusun kembali estimasi keseluruhan aliran kas masuk dan

aliran kas keluar setelah adanya transaksi financial.

Anggaran kas finansial merupakan gabungan dari transaksi

operasional dan transaksi finansial yang menggambarkan estimasi

penerimaan dan pengeluaran kas secara keseluruhan.

Untuk menguji pengelolaan kas adalah menggunakan rasio kas, dapat

2.2.3.2.Pengelolaan Piutang

Dalam keadaan yang normal dan dimana penjualan pada umumnya

dilakukan dengan kredit, piutang mempunyai tingkat likuiditas yang lebih

tinggi daripada inventory, karena perputaran dari piutang ke kas

membutuhkan satu langkah saja (Riyanto, 2001: 85).

Menurut Sugiyarso dan Winarni (2005: 30), piutang adalah tagihan

kepada perorangan atau badan yang timbul dari penjulan barang atau jasa

secara kredit tanpa disertai dengan janji tertulis secara formal. Penjualan

secara kredit merupakan suatu upaya untuk meningkatkan jumlah

penjualan, akan tetapi piutang yang ditimbulkan dari penjualan secara

kredit juga menimbulkan berbagai biaya, untuk itu perusahaan juga perlu

melakukan analisis ekonomi terhadap piutang, apakah manfaat memiliki

piutang lebih besar dari biaya yang terjadi. Disamping itu manajemen

piutang juga menyangkut masalah pengendalian jumlah piutang,

pengendalian pemberian dan pengumpulan piutang dan evaluasi terhadap

kebijakan pemberian kredit yang dijalankan oleh perusahaan.

a) Retur dan potongan penjualan

b) Syarat penjualan

d) Penilaian pelanggan

e) Solidaritas perusahaan

f) Investasi inti dalam piutang

g) Perputaran piutang

Untuk menguji pengelolaan piutang adalah menggunakan rasio

perputaran piutang, dapat dihitung sebagai berikut :

Tinggi rendahnya perputaran piutang mempunyai dampak yang

langsung terhadap besar kecilnya dan yang diinvestasikan ke dalam

piutang. Semakin tinggi perputaran piutangnya, berarti semakin cepat

perputarannya, yang berarti pula semakin pendek waktu terikatnya dana

ke dalam piutang, dengan demikian untuk mempertahankan penjualan

kredit neto tertentu, dengan naiknya tingkat perputaran, akan dibutuhkan

2.2.3.3.Pengelolaan Per sediaan

Adanya pengelolaan persediaan yang baik,maka perusahaan dapat

segera mengubah persediaan yang tersimpan menjadi laba melalui

penjualan yang kemudian bertransformasi menjadi kas atau piutang

(Sianturi dan Mulyani, 2005).

Istilah persediaan sendiri dapat meliputi : persediaan barang dagang,

persediaan barang mentah, persediaan barang dalam proses, persediaan

barang setengah jadi dan persediaan barang jadi. Untuk perusahaan

industri, persediaan bahan baku dan barang dalam proses bertujuan untuk

memperlancar kegiatan produksi. Sementara itu persediaan barang jadi

dimaksudkan untuk memenuhi permintaan pasar (Sugiyarso dan Winarni,

2005).

Untuk menguji pengelolaan persediaan adalah menggunakan rasio

2.2.4. Likuiditas

2.2.4.1. Penger tian Likuiditas

Kegiatan operasional perusahaan dapat berjalan dengan baik dan

tujuan yang diharapkan perusahaan dapat tercapai secara optimal jika

likuiditas suatu perusahaan meningkat.

Rasio Likuiditas menggambarkan kemampuan perusahaan dalam

memenuhi kewajibannya yang sudah jatuh tempo, baik kewajiban

kepada pihak luar perusahaan (likuiditas badan usaha) maupun di dalam

perusahaan (likuiditas perusahaan). (Kasmir, 2008: 130).

Menurut Riyanto (2001: 25), masalah likuiditas adalah masalah yang

berhubungan dengan masalah kemampuan suatu perusahaan untuk

memenuhi kewajiban finansialnya yang segera harus dipenuhi.

Menurut Sugiyarso dan Winarni (2005: 114), likuiditas adalah rasio

yang mengukur kemampuan perusahaan dalam memenuhi kewajiban

keuangan jangka pendeknya.

Menurut Wild et al. (2005: 185) dalam Sianturi dan Sri Mulyani,

likuiditas (liquidity) mengacu pada kemampuan perusahaan untuk

2.2.4.2. Pengukur an Likuidita s

Ada banyak ukuran yang dipakai untuk melihat kondisi likuiditas

pada perusahaan. Menurut Syahyunan (2004:83) dalam Sianturi dan

Mulyani (2005) rasio yang biasa digunakan untuk mengukur likuiditas,

yaitu : current ratio, quick ratio, cash ratio, dan net working capital.

Namun rasio yang digunakan untuk penelitian ini adalah rasio lancar,

yang menunjukkan sejauh mana aktiva lancar suatu perusahaan mampu

untuk memenuhi kewajiban lancarnya tepat pada waktunya.

Menurut Munawir (2004 :36), rasio likuiditas adalah menunjukkan

kemampuan suatu perusahaan untuk memenuhi kewajiban keuangan

yang sengaja dipenuhi (jangka pendek). Perusahaan yang mampu

memenuhi kewajiban keuangannya dapat tepat pada waktunya berarti

perusahaan tersebut dalam keadaan likuiditas dan perusahaan dikatakan

mampu memenuhi kewajiban keuangan tepat pada waktunya.

Sebaliknya kalau perusahaan tidak dapat segera memenuhi

kewajiban-kewajibannya pada saat tagihan berarti perusahaan tersebut dalam

keadaan ilikuid.

Mengingat bahwa current ratio adalah angka perbandingan antar

mengakibatkan perubahan jumlah aktiva lancar atau utang lancar, baik

masing-masing atau kedua-keduanya, akan dapat mengakibatkan

perubahan tingkat likuiditasnya. Dengan cara-cara untuk mempertinggi

current ratio sebagaimana disebutkan di muka, maka transaksi dapat

dikatakan pada sektor aktiva lancar, utang lancar, atau kedua-duanya

(Riyanto, 2001:28).

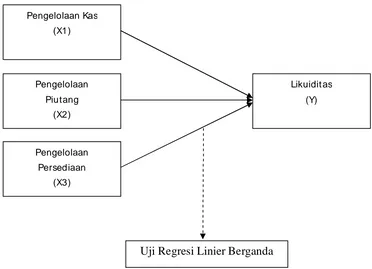

2.3. Kera ngka Pikir

2.3.1. Pengar uh Pengelolaan Kas ter hadap Lik uiditas

Salah satu aspek terpenting dari modal kerja yaitu kas. Jumlah kas yang

baik adalah yang mencukupi, tidak terlalu besar dan tidak terlalu kecil.

Pengelolaan kas pada perusahaan dapat dihitung dengan siklus konversi kas

(CCC). Siklus konversi kas yang semakin cepat menandakan likuiditas

perusahaan semakin baik (Sekardewi, 2008).

Menurut kasmir (2008: 140) apabila kondisi rasio kas terlalu tinggi maka

kurang baik karena ada dana yang menganggur atau yang tidak atau belum

digunakan secara optimal. Sebaliknya apabila rasio kas menurun kondisinya

belum tentu baik karena untuk membayar kewajiban masih memerlukan

2.3.2. Pengar uh Pengelolaan Piutang ter ha dap Likuiditas

Menurut Santoso dan Nur (2008) dalam penelitiannya menyatakan bahwa

piutang perlu dikelola, karena piutang timbul adanya penjualan secara kredit

yang akan menyebabkan terjadinya risiko dan manfaat atas penjualan tersebut.

Tujuan keuangan dasar dari sebuah usaha kecil dan menengah adalah

memaksimalkan nilainya. Piutang manajemen harus juga berkontribusi untuk

mewujudkan tujuan mendasar ini. Peningkatan tingkat piutang Dalam

meningkatkan perusahaan baik modal kerja bersih dan biaya dari memegang

dan mengelola piutang.

Menurut Kasmir (2008: 176) semakin tinggi rasio menunjukkan bahwa

modal kerja yang ditanamkan dalam piutang semakin rendah (dibandingkan

dengan rasio sebelumnya) dan tentunya kondisi ini bagi perusahaan semakin

baik. Sebaliknya jika rasio semakin rendah ada over investment dalam

piutang.

2.3.3. Pengar uh Pengelolaan Persediaan ter ha dap Likuiditas

Menurut Sianturi dan Mulyani (2005) dalam penelitiannya menyatakan

bahwa semakin meningkat perputaran persediaan, maka semakin meningkat

pula likuiditas suatu perusahaan, yang berarti semakin besar kemampuan

perusahaan untuk memenuhi kewajiban lancar atau kewajiban jangka pendek

perputaran persediaan, maka semakin rendah pula likuiditas suatu perusahaan,

yang berarti semakin kecil kemampuan perusahaan untuk memenuhi

kewajiban lancar atau kewajiban jangka pendek yang dimilikinya.

Adanya pengelolaan dan persediaan yang baik perusahaan diharapkan

dapat mengoptimalkan labanya, sehingga perusahaan juga diharapkan dapat

memenuhi kewajiban jangka pendeknya (likuiditasnya).

Menurut Kasmir (2008: 180) apabila rasio perputaran sediaan yang

diperoleh tinggi, ini menunjukkan perusahaan bekerja secara efisien dan likuid

persediaan semakin baik. Demikian pula apabila perputaran sediaan rendah

berarti perusahaan bekerja secara tidak efisien atau tidak produktif dan banyak

barang sediaan yang menumpuk.

Berdasarkan penjelasan dari kerangka pikir di atas, maka dapat dibuat

Ga mbar 2.1 : Bagan Kera ngka Pikir

2.4. Hipotesis

Berdasarkan rumusan masalah diatas, maka hipotesis yang diajukan

adalah : Diduga bahwa secara simultan dan parsial pengelolaan kas,

pengelolaan piutang, dan pengelolaan persediaan berpengaruh terhadap

tingkat likuiditas perusahaan. Pengelolaan

Piutang (X2) Pengelolaan Kas

(X1)

Pengelolaan Persediaan

(X3)

Likuidit as (Y)

39

3.1. Definisi Oper asional dan Pengukur a n Var iabel

Definisi operasional adalah suatu definisi yang diberikan kepada suatu

variabel atau konstrak dengan cara memberikan arti, atau menspesifikasikan

kegiatan ataupun memberikan suatu operasional yang diperlukan untuk

mengukur konstrak atau variabel tersebut (Hasan, 2002: 70).

Dalam penelitian ini penulis menggunakan empat variabel, tiga variabel

bebas (Independent) (X), yaitu : Pengelolaan Kas (X1), Pengelolaan Piutang

(X2), dan Pengelolaan Persediaan (X3) dan satu variabel terikat (dependent) (Y),

yaitu : Likuiditas.

Adapun definisi operasional dan pengukuran variabel-variabel yang akan

digunakan dapat dijelaskan sebagai berikut :

a. Variabel Terikat (Y) :

Likuiditas merupakan kemampuan perusahaan dalam memenuhi kewajiban

finansiilnya yaitu kewajiban jangka pendek perusahaan. Skala pengukuran

Likuiditas dapat diukur dengan rumus :

(Riyanto, 2001: 333)

b. Variabel Bebas (X) :

1. Pengelolaan Kas (X1)

Adalah menyediakan kas dengan memadai yaitu dengan

memperhatikan besarnya jumlah aliran kas masuk dan aliran kas

keluar dan dapat mempertahankan jumlah kas agar dapat memenuhi

kewajiban finansiilnya sewaktu-waktu. Skala pengukuran data adalah

rasio. Satuan pengukuran yang digunakan adalah jumlah kali

perputaran. Pengelolaan kas dapat diukur dengan rumus :

(Riyanto, 2001: 332)

2. Pengelolaan Piutang (X2)

Adalah melakukan pengendalian jumlah piutang dengan memeriksa

ketelitian data administrasi dan pengumpulan piutang dengan

pemberian kredit yang dijalankan oleh perusahaan. Skala pengukuran

data adalah rasio. Satuan pengukuran yang digunakan adalah jumlah

kali perputaran. Pengelolaan piutang dapat diukur dengan rumus :

(Riyanto, 2001: 334)

3. Pengelolaan Persediaan (X3)

Adalah memprediksi dan menyediakan seefisien mungkin kebutuhan

akan bahan baku dan juga barang jadi, menyediakan persediaan tepat

pada waktunya sesuai dengan jumlah yang diperlukan agar tidak

terjadi kemungkinan kerugian dalam menyimpan dan memelihara

persediaan di gudang. Skala pengukuran data adalah rasio. Satuan

pengukuran yang digunakan adalah jumlah kali perputaran.

Pengelolaan persediaan dapat diukur dengan rumus :

3.2. Teknik Penentua n Sampel

3.2.1. Populasi

Populasi merupakan kelompok subjek / objek yang memiliki cirri-ciri /

karakteristik tertentu yang berbeda dengan kelompok subjek / objek yang lain,

dan kelompok tersebut akan dikenai generalisasi dari penelitian (Sumarsono,

2004: 44). Populasi dalam penelitian ini adalah laporan keuangan perusahaan

Food and Beverage yang terdaftar di Bursa Efek Indonesia (BEI) pada

periode 2009 – 2011. Jumlah populasi dalam penelitian ini adalah 18 x 3

tahun. Sehingga populasi dalam penelitian ini berjumlah 54 data laporan

keuangan perusahaan Food and Beverage.

3.2.2. Sampel

Sampel merupakan bagian dari sebuah populasi yang mempunyai cirri dan

karakteristik yang sama dengan populasi tersebut, karena itu sebuah sampel

harus merupakan representatif dari sebuah populasi (Sumarsono, 2004: 44).

Teknik penentuan sampel menggunakan purposive sampling, yaitu teknik

pengambilan sampel yang menggunakan kriteria-kriteria tertentu.

Adapun kriteria-kriteria dalam pengambilan sampel tersebut yaitu antara

1. Perusahaan manufaktur Food and Beverage yang listing (terdaftar) di

Bursa Efek Indonesia (BEI) selama periode penelitian.

2. Perusahaan manufaktur Food and Beverage yang go public dan terdaftar

aktif di Bursa Efek Indonesia yang tidak mengalami kerugian selama

periode penelitian 2009-2011.

3. Perusahaan manufaktur Food and Beverage yang go public yang

menerbitkan Laporan Keuangan khususnya Neraca dan Laba Rugi

berturut-turut selama tiga tahun dari 2009-2011.

4. Laporan keuangan menggunakan satuan mata uang yang sama selama

periode penelitian, yaitu mata uang rupiah.

Berdasarkan pertimbangan-pertimbangan dalam pengambilan sampel

tersebut di atas, maka jumlah sampel yang digunakan dalam penelitian ini

berjumlah 13 x 3 tahun, yaitu 39 data laporan keuangan perusahaan Food and

Beverage yang terdaftar dalam Bursa Efek Indonesia.

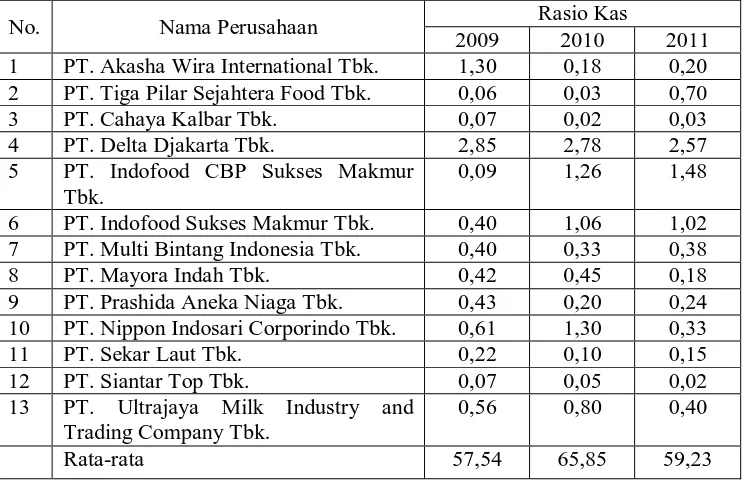

Adapun nama-nama perusahaan yang dijadikan sampel dalam penelitian

ini, yaitu sebagai berikut :

1. PT. Akasha Wira International Tbk.

2. PT. Tiga Pilar Sejahtera Food Tbk.

4. PT. Delta Djakarta Tbk.

5. PT. Indofood CBP Sukses Makmur Tbk.

6. PT. Indofood Sukses Makmur Tbk.

7. PT. Multi Bintang Indonesia Tbk.

8. PT. Mayora Indah Tbk.

9. PT. Prashida Aneka Niaga Tbk.

10.PT. Nippon Indosari Corporindo Tbk.

11.PT. Sekar Laut Tbk.

12.PT. Siantar Top Tbk.

13.PT. Ultrajaya Milk Industry and Trading Company Tbk.

3.3. Teknik Pengumpulan Data

3.3.1. J enis Data

Jenis data yang digunakan dalam penelitian ini adalah jenis data sekunder

yaitu data yang diperoleh atau dikumpulkan oleh orang yang melakukan

penelitian dan sumber yang telah ada. Data yang dibutuhkan dalam penelitian

rugi perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia

(BEI) 2009-2011.

3.3.2. Sumber Data

Data yang digunakan dalam penelitian ini diperoleh dari pusat referensi

pasar modal di Bursa Efek Indonesia dan yang dipublikasikan online dengan

situs www.idx.co.id

3.3.3. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah dokumentasi yaitu

pengumpulan data dengan cara mengumpulkan dan mempelajari catatan

perusahaan atau dokumen-dokumen perusahaan yang berkaitan.

3.4. Teknik Ana lisis dan Uji Hipotesis

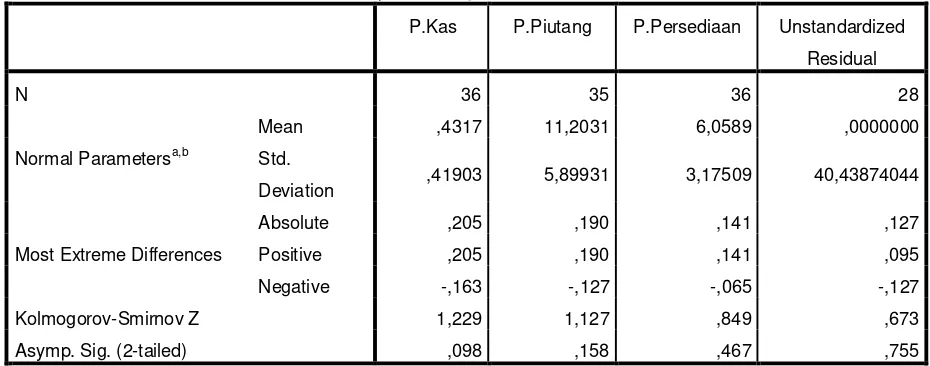

3.4.1. Uji Nor malitas

Normalitas digunakan untuk mengetahui apakah dalam model regresi,

variabel bebas (independent variabel) dan variabel terikat (dependent

variabel) mempunyai distribusi normal atau tidak. Regresi yang baik adalah

mempunyai distribusi data normal, dapat diuji menggunakan metode

Kolmogrov Smirnov test yaitu dengan melihat angka probabilitas. Dasar

a. Jika nilai signifikan (nilai probabilitasnya) < 5%, maka distribusi adalah

tidak normal.

b. Jika nilai signifikan (nilai probabilitasnya) > 5%, maka distribusi adalah

normal.

3.4.2. Uji Outlier

Outlier adalah kasus atau data yang memiliki karakteristik unik yang

terlihat sangat berbeda jauh dari observasi-observasi lainnya dan muncul

dalam bentuk nilai ekstrim baik untuk sebuah variabel tunggal atau variabel

kombinasi. Ada empat penyebab timbulnya data outlier :

a) Kesalahan dalam meng-entri data.

b) Gagal menspesifikasi adanya missing value dalam program komputer.

c) Outlier bukan merupakan anggota populasi yang kita ambil sebagai

sampel.

d) Outlier berasal dari populasi yang kita ambil sebagai sampel, tetapi

distribusi dari variabel dalam populasi tersebut memiliki nilai ekstrim dan

tidak berdistribusi secara normal.

Deteksi terhadap univariate outlier dapat dilakukan dengan menentukan

nilai batas yang akan dikategorikan sebagai data outlier yaitu biasa disebut

3.4.3. Uji Asumsi Kla sik

Berdasarkan uji asumsi klasik persamaan regresi harus bersifat BLUE

(Best Linear Unbiased Estimator), artinya pengambilan keputusan melalui uji

f dan uji t tidak boleh bias. Untuk menghasilkan keputusan yang BLUE maka

persamaan regresi harus memenuhi ketiga asumsi klasik ini :

a. Tidak boleh ada autokorelasi

b. Tidak boleh ada multikolinearitas

c. Tidak boleh ada heteroskedastisitas

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar, maka

persamaan regresi yang diperoleh tidak lagi bersifat BLUE, sehingga

pengambilan keputusan melalui uji f dan uji t menjadi bias. (Algifari, 2000:

83).

a. Autokorelasi

Menurut Gozhali, (2009: 99) uji autokorelasi bertujuan menguji

apakah dalam model regresi linier ada korelasi antara kesalahan

penganggu pada periode t dengan kesalahan pengganggu pada periode t-1

(sebelumnya). Salah satu cara untuk mendeteksi ada atau tidaknya

Pengambilan keputusan ada tidaknya autokorelasi :

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif

Tidak ada autokorelasi positif

Tidak ada korelasi negatif

Tidak ada korelasi negatif

Tidak ada autokorelasi positif

atau negative

Sumber : (Ghozali, 2009: 100)

b. Multikolinearitas

Uji multikolinearitas merupakan suatu keadaan dimana terjadi satu

atau lebih variabel bebas yang berkorelasi sempurna atau mendeteksi

sempurna dengan variabel bebas lainnya (Alghifari, 2000: 84).

Menurut Ghozali (2009: 96), deteksi adanya multikolinearitas dalam

model persamaan regresi adalah dengan melihat besaran VIF (Variance

Inflation Factor) dan Tolerence. VIF dapat dihitung dengan rumus :

1) VIF > 10, maka terjadi multikolinearitas

2) VIF < 10, maka tidak terjadi multikolinearitas

c. Heteroskedastisitas

Uji Heteroskedasitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain. Jika variance dari residual satu pengamatan ke

pengamatan lain tetap, maka disebut Homoskedastisitas dan jika berbeda

disebut Heteroskedastisitas. Model regresi yang baik adalah yang tidak

terjadi Heteroskedastisitas (Ghozali, 2009: 129).

Menurut Santoso, (2001: 301) deteksi adanya heteroskedastisitas

adalah :

a.Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas

b.Nilai probabilitas < 0,05 berarti terkena dari heteroskedastisitas.

3.4.4. Teknik Ana lisis

Teknik analisis yang digunakan adalah regresi linier berganda. Adapun

model persamaan regresi yang digunakan yaitu sebagai berikut :

Y = β o + β 1X1 + β 2X2 + β 3X3 + ε

Keterangan :

Y = Likuiditas

X1 = Pengelolaan Kas

X2 = Pengelolaan Piutang

X3 = Pengelolaan Persediaan

β 0 = Konstanta

β 1,2,3 = Koefisien regresi

ε = Standart Error

3.4.5. Uji Hipotesis

1. Uji F

Suatu persamaan regresi pada dasarnya dapat diuji dengan

menggunakan statistik uji F yang digunakan untuk menguji simultan

pengaruh X1, X2, X3 terhadap Y (Ghozali, 2009 : 163). Prosedur uji F

dengan kriteria sebagai berikut :

a. Ho : β 1 = β 2 = β 3 = 0 (tidak terdapat pengaruh secara simultan antara

variabel X1, X2, X3 terhadap Y ).

Hi : β 1 = β 2 = β 3 ≠ 0 (terdapat pengaruh secara simultan antara variabel

b. Level signifikan (β 0) = 0,05 atau 5%

c. Kriteria pengujian (Ghozali, 2009 : 88) :

1) Jika nilai probabilitas (P value) / signifikan > 0,05 maka H0

diterima dan H1 ditolak.

2) Jika nilai probabilitas (P value) / signifikan < 0,05 maka H0

ditolak dan H1 diterima.

2. Uji t

Uji t dilakukan untuk menguji signifikan atau tidaknya pengaruh X1, X2,

X3 terhadap Y.

Ho : β i = 0 (tidak ada pengaruh secara parsial yang signifikan antara

variabel X1, X2, X3 terhadap Y )

Hi : β i ≠ 0 (ada pengaruh secara parsial yang signifikan antara variabel X 1,

X2, X3 terhadap Y )

Ket : i = X1, X2, X3

Kriteria pengujian sebagai berikut:

1. Jika nilai probabilitas > 0,05, maka Ho diterima dan Hi ditolak, berarti

tidak ada pengaruh secara parsial yang signifikan antara variabel X1, X2,

X3 terhadap Y.

2. Jika nilai probabilitas < 0,05, maka Ho ditolak dan Hi diterima, berarti

ada pengaruh secara parsial yang signifikan antara variabel X1, X2, X3

4.1. Deskr ipsi Objek Penelitian

4.1.1. PT. Bur sa Efek Indonesia (BEI)

Pada tanggal 13 Juli 1992, Bursa Efek Indonesia diswastakan dan mulai menjalankan pasar saham di Indonesia, sebuah awal pertumbuhan baru setelah terhenti sejak didirikan pada awal abad ke-19. Pada tahun 1912, dengan bantuan kolonial Belanda, Bursa Efek pertama di Indonesia didirikan di Batavia, pusat pemerintahan kolonial Belanda yang dikenal sebagai Jakarta saat ini.

Bursa Batavia sempat ditutup selama Perang Dunia pertama dan kemudian dibuku lagi pada tahun 1925. Selain Bursa Batavia, pemerintah colonial juga mengkeuangankan bursa pararel di Surabaya dan di Semarang. Namun kegiatan bursa saham saat ini dihentikan lagi ketika terjadi pendudukan oleh tentara Jepang di Batavia.

kemudian berhenti lagi ketika pemerintahan meluncurkan program nasionalisasi pada tahun 1956.

Sebelum tahun 1977, bursa saham dibuka kembali dan ditangani oleh Badan Pelaksana Pasar Modal (BAPEPAM), institusi baru dibawah Departemen Keuangan. kegiatan perdagangan dan kapatalisasi pasar saham pun mulai meningkat seiring dengan perkembangan pasar financial dan sector swasta. Puncak perkembangannya pada tahun 1990. Pada tahun 1991, bursa saham diswastanisasi menjadi PT. Bursa efek Jakarta dan menjadi salah satu bursa saham yang dinamis di Asia. Swastanisasi bursa saham menjadi PT. Bursa Efek Indonesia ini mengakibatkan beralihnya fungsi BAPEPAM menjadi Badan Pengawas Pasar Modal (BAPEPAM).

Tahun 1995 adalah tahun Bursa Efek Indonesia memasuki babak baru. Pada 22 Mei 1995 Bursa Efek Jakarta meluncurkan Jakarta Automated Trading System (JATS), sebuah system perdangangan otomatisasi yang menggantikan system perdangangan manual. System baru ini dapat memfasilitasi perdangangan saham dengan frekuensi yang lebih besar dan menjamin kegiatan pasar yang fair dan transparan disbanding system perdangan manual.

Tahun 2002, Bursa Efek Indonesia mulai menerapkan perdagangan jarak jauh (Remote Trading) sebagai upaya meningkatkan akses pasar, efesiensi pasar, kecepatan dan frekuensi perdagangan.

Pada 1 Desember 2007, PT. Bursa Efek Jakarta resmi merger dengan Bursa Efek Surabaya. Penggabungan PT. Bursa Efek Surabaya ke dalam PT. Bursa Efek Jakarta yang selanjutnya berganti nama menjadi Bursa Efek Indonesia (BEI) telah aktif mulai 30 November 2007. Bursa Efek hasil merger tersebut memulai operasional pertama pada tanggal 3 Desember 2007.