SKRIPSI

Diajukan Oleh :

BAGUS ANDREANSYAH 0813010108/ FE / EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

UNGGUL SURABAYA

Yang diajukan

Bagus Andreansyah 0813010108/FE/EA

Disetujui untuk lisan oleh

Pembimbing Utama

Dr s. Ec. Eko Riyadi, MAks Tanggal :………...

NIP. 195705011993031001

Mengetahui

Wakil Dekan I Fakultas Ekonomi

SISTEM INFORMASI AKUNTANSI PADA PT. TEKNINDO

GEOSISTEM UNGGUL SURABAYA

Disusun Oleh :

BAGUS ANDREANSYAH

0813010108 / FE / EA

Telah dipertahankan dihadapan dan diterima oleh tim penguji skripsi

Pr ogram Studi Akuntansi Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Pada tanggal : 13 J uni 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr s. Ec. Eko Riyadi, M.Aks Dr s. Ec. Muslimin, MSi

NIP. 195705011993031001

Sekr etasris

Dra. Ec. Siti Sundar i, Msi

Anggota

Dr s. Ec. Eko Riyadi, M.Aks

NIP. 195705011993031001

Mengetahui,

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Puji syukur kehadirat Allah SWT yang telah memberikan rahmat dan

hidayah-NYA sehingga penulis dapat menyelesaikan penulisan skripsi yang

merupakan salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi

jurusan Akuntansi fakultas Ekonomi Universitasn Pembangunan Nasional

“Veteran” Jawa Timur dengan judul “ Faktor – Faktor Yang Mempengaruhi

Kinerja Sistem Infor masi Akuntansi Pada PT. Teknindo Geosistem Unggul

Sur abaya”.

Penulis menyadari bahwa tanpa adanya bantuan dari beberapa pihak, maka

akan sulit bagi penulis untuk dapat menyusun skripsi ini. Sehubungan dengan hal

itu, maka dalam kesempatan istimewa ini penulis ingin mengucapkan terima kasih

kepada pihak – pihak yang terlibat secara langsung maupun tidak langsung dalam

mendukung kelancaran penulisan skripsi baik berupa dukungan, doa maupun

bimbingan yang telah diberikan. Secara khusus penulis dengan rasa hormat yang

mendalam mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP., selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H.R. Dhani Ichsanudin Nur, SE. MM., selaku Dekan Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Saiful Anwar, MSi., selaku Wakil Dekan Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Dr. Hero Priono, MSi., Ak, CA. selaku Ketua Program Studi

Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak Drs. Ec. Eko Riyadi, M.Aks, selaku Dosen Pembimbing yang

Surabaya, 13 Juni 2013

DAFTAR ISI ... iii

DAFTAR TABEL ... iv

DAFTAR LAMPIRAN ... v

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJ AUAN PUSTAKA 2.1 Penelitian Terdahulu ... 9

2.2 Landasan Teori ... 14

2.2.1 Pengertian Akuntansi Secara Umum ... 14

2.2.2 Sistem Informasi ... 14

2.2.2.1 Penegertian Sistem Informasi ... 14

2.2.3 Sistem Informasi Akuntansi ... 15

2.2.3.1 Definisi Sistem Informasi Akuntansi ... 15

2.2.3.2 Unsur-Unsur Sistem Informasi Akuntansi ... 16

2.2.3.3 Tujuan Sistem Informasi Akuntansi ... 17

Kinerja Sistem Informasi Akuntansi. ... 23

2.2.6 Pengaruh Partisipasi Pemakai terhadap Kinerja Sistem Informasi Akuntansi ... 24

2.2.7 Pengaruh Kemampuan Teknik Personal Sistem Informasi terhadap Kinerja Sistem Informasi Akuntansi ... 25

2.2.8 Pengaruh Dukungan Manajemen Puncak, Parisipasi Pemakai, Kemampuan Tejnik Personal Pemakai Sistem Informasi Akuntansi Terhadap Kinerja Sistem Informasi Akuntansi. ... 26

2.2.9 Kerangka Pikir ... 27

2.2.10 Hipotesis ... 29

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel 30 3.1.1 Definisi Operasional ... 30

3.1.2 Pengukuran Variabel ... 31

3.1.2.1 Variabel Terikat (Y) ... 31

3.1.2.2 Variabel Bebas (X) ... 32

3.2 Teknik Penentuan Sempel ... 35

3.2.1 Obyek Penelitian ... 35

3.2.2 Populasi ... 35

3.2.3 Sampel ... 35

3.3 Teknik Pengumpulan Data ... 36

3.3.1 Jenis Data ... 36

3.3.2 Sumber Data ... 36

3.4.4 Uji Asumsi Klasik ... 39

3.4.5 Analisa Linier Berganda... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Obyek Penelitian ... 43

4.1.1 Sejarah Singkat PT. Teknindo Geosistem Unggul Surabaya ... 43

4.1.2 Tujuan Perusahaan ... 44

4.2. Deskripsi Jawaban Responden ... 45

4.2.1 Gambaran Umum Responden ... 45

4.2.2 Deskripsi Variabel Dukungan Manajemen Puncak (X1) 46 4.2.3 Deskripsi Variabel Partisipasi Pemakai (X2) 47 4.2.4 Deskripsi Variabel Kemampuan Teknik Personal (X3) 48 4.2.5 Deskripsi Variabel Kinerja Sistem Informasi Akuntansi (Y) ... 49

4.3 Uji Kualitas Data ... 50

4.3.1 Uji Validitas dan Reliabilitas Pada Variabel Dukungan Manajemen Puncak (X1) ... 50

4.3.2 Uji Validitas dan Reliabilitas Pada Variabel Partisipasi Pemakai (X2)... 52

4.3.3 Uji Validitas dan Reliabilitas Pada Variabel Kemampuan Teknik Personal (X3) ... 53

4.5 Pembahasan Hasil Penelitian ... 63

4.5.1 Pengaruh Dukungan Manajemen Puncak terhadap

Kinerja Sistem Informasi Akuntansi ... 63

4.5.2 Pengaruh Partisipasi Pemakai terhadap Kinerja Sistem

Informasi Akuntansi ... 64

4.5.3 Pengaruh Kemampuan Teknik Personal Sistem

Informasi Akuntansi terhadap Kinerja Sistem Informasi

Akuntansi... 65

4.5.4 Implikasi ... 66

4.5.5 Perbedaan Penelitian Terdahulu dengan Sekarang 67

4.5.6 Keterbatasan Penelitian ... 68

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 69

5.2. Saran... 70

DAFTAR PUSTAKA

Oleh :

Bagus Andreansyah

ABSTRAK

Kinerja sistem informasi akuntansi dapat dikatakan baik jika informasi yang diterima memenuhi harapan pemakai informasi oleh faktor – faktor yang meliputi dukungan manajemen puncak, partisipasi pemakai, dan kemampuan teknik personal sistem informasi. Permasalahan dalam penelitian ini adalah meneliti faktor apa saja yang memepengaruhi kinerja perusahaan, sehingga perusahaan dapat meningkatkan kinerjanya. Faktor – faktor tersebut diantaranya : keterlibatan dukungan manajemen puncak, keberadaan program pelatihan dan pendidikan yang kurang, sehingga faktor – faktor tersebut harus dipertimbangkan dalam kinerja sistem informasi agar dalam pengembangan sistem informasi dapat memperbaiki pengendalian intern serta dapat memberikan informasi yang tepat dan akurat. Tujuan dari penelitian ini adalah untuk mengetahui faktor – faktor yang mempengaruhi kinerja sistem informasi akuntansi pada PT. Teknindo Geosistem Unggul Surabaya.

Populasi dalam penelitian ini adalah seluruh manajer sampai staff karyawan PT. Teknindo Geosistem Unggul Surabaya dengan sebanyak 32 responden, penelitian ini berlandaskan pendekatan kuantitatif denga teknik analisis regresi linier sederhana.

BAB 1

PENDAHULUAN

1.1. Latar Belakang

Pada era globalisasi seperti pada saat ini, persaingan, perubahan,

dan perkembangan yang cepat dewasa ini dapat mempengaruhi sistem

informasi. Sistem informasi tidak akan pernah berkembang dengan

sendirinya, tetapi perlu didukung oleh banyak faktor yang mampu

menjadikan efektifitas sistem akan tercapai. Lingkungan disekitar

perusahaan semakin kompleks dan bergejolak akibat kemajuan di bidang

komunikasi, transportasi, dan teknologi. Persaingan pun menjadi semakin

global dan tidak mengenal batas dengan itu dibutuhkan suatu sistem

informasi yang mampu menangkap, mencipta, dan memanupilasi

informasi internal dan eksternal secara efektif dan efisisen seperti yang

telah dikemukakan oleh Sunarti dan Nur Indriantoro (1998:193).

Sistem Informasi Akuntansi dapat dinilia kinerjanya, agar tidak

membawa kegagalan dalam perusahaan. Kinerja Sistem Informasi

Akuntansi dapat dilihat melalui kepuasan pemakai Sistem Informasi

Akuntansi dan pemakaian dari Sistem Informasi Akuntansi itu sendiri.

Soegiharto (2001) dan Tjhai Fung Jen (2002) dalam penelitiannya

mengemukakan bahwa ada beberapa faktor yang berpengaruh pada

informasi, Ukuran organisasi, Dukungan manajemen puncak, Formaslisasi

pengembangan sistem informasi, Program pelatihan dan pendidikan

pemakai, keberadaan dewan pengarah sistem informasi, dan Lokasi

departemen sistem informasi.

Hal tersebut tampak pada kebetulan dan persepsi manajerial,

lingkungan usaha dan teknologi informasi yang lebih relevan dan tepat

waktu untuk mengambil keputusan. Di beberapa perusahaan, manajemen

keuangan merasakan bahwa informasi keuangan yang disediakan oleh

sistem informasi perusahaan tidak lagi memadai untuk memenuhi semua

kebutuhan perusahaan. Hal ini membuktikan bahwa informasi merupakan

hal yang pokok dalam suatu perusahaan sehingga dapat diibaratkan

sebagai nafas kehidupan perusahaan. Suatu perusahaan yang tidak

memiliki atau mendapatkan informasi akan segera mati atau berakhir.

Bagian terpenting dari seluruh informasi yang dibutuhkan manajemen.

Khususnya manajemen perusahaan, adalah informasi akuntansi.

Menurut Bodnar dan Hopwood (2006:22) pengembangan sistem

biasanya terdiri dari tiga tahap umum: analisis sistem, perancangan sistem,

dan implementasi sitem. Untuk menghindari penolakan terhadap sistem

yang dikembangkan, maka diperlukan partisipasi dari pemakai. Partisipasi

pemakai berpengaruh pada tiap tahap pengembangan sistem informasi

Sebagai akibat dari perubahan lingkungan ekstern organisasi

perusahaan, sistem informasi baru yang diperlukan oleh manajemen

dengan kriteria-kriteria tertentu yaitu: relevan, tepat waktu, akurat,

lengkap, dan merupakan rangkuman. Oleh karena itu, apabila terdapat

adanya keuasangan atau ketidak cocokan dari sistem informasi (khususnya

informasi akuntansi), maka harus segera diadakan modifikasi, dan

pengembangan sistem informasi. Tahapan pengembangan sistem secara

umum dimulai dengan perencanaan, analisis, desain, pemilihan,

implementasi, dan diakhiri dengan pengperasian sistem

(Husein,2004:248).

Dalam tahap perancangan dan analisis sistem informasi dapat

mendesain sistem yang mampu bekerja sama dengan pemakai sistem

informasi (user). Agar tidak ada hambatan dalam pemakaian sistem

informasi, maka diusahakan agar sistem tersebut mudah digunakan dan

lebih fleksibel. Karena secanggih apapun sistem yang dibuat, namun

seandainya dalam perencanaan sistemnya tidak memperlihatkan faktor

manusia sebagai pemakainya, maka dapat dipastikan akan terjadi

hambatan-hambatan yang disebabkan adanya ketidaksesuaian antara

teknologi yang digunakan pemakainya. Untuk itu, dalam perancangan

sistem, sebaiknya pemakai dapat terlibat aktif, demikian juga sampai pada

proses pengujiannya.

Beberapa penelitian yang telah dilakukan menunjukkan bahwa

Akuntansi adalah sebagai berikut keterlibatan pemakai dalam proses

pengembangan sistem, kemampuan teknik personal sistem informasi,

ukuran organisasi, dukungan manajemen puncak, formalisasi

pengembangan sistem informasi, program pelatihan dan pendidikan

pemakai, dan keberadaan dewan pengarah sistem informasi.

Manajer puncak suatu perusahaan adalah para eksekutif pada

puncak organisasi yang bertanggung jawab atas kelangsungan hidup dan

kesuksesan karyawan. Dukungan manajemen dan keterlibatan manajemen

puncak ini memegang peran penting dalam tahap siklus pengembangan

sistem, dan dalam keberhasilan implementasi sistem informasi. Selain itu,

manajemen puncak melalui kekuatan, dan pengaruh untuk

mensosialisasikan pengembangan sistem informasi yang memungkinkan

pemakai untuk berpartisipasi dalam setiap tahap pengembangan sistem,

dan akan berpengaruh pada Kinerja Sistem Informasi Akuntansi. Oleh

karena itu, partisipasi pemakai dalam pengembangan sistem akan

meningkat dengan adanya dukungan dari manajemen puncak.

Partisipasi pemakai sangat dibutuhkan dalam proses

pengembangan sistem informasi. Partisipasi yang dipakai adalah bentuk

keterlibatan individu yang nyata atau kegiatan pemakai dalam

pengembangan sistem informasi mulai tahap perencanaan, pengembangan,

Kemampuan Teknik Personal Pemakai Sistem Informasi berperan

penting dalam pengembangan sistem informasi untuk dapat menghasilkan

informasi guna menciptakan laporan perencanaan yang akurat. Oleh

karena itu setiap karyawan harus dapat menguasai penggunaan sistem

informasi berbasis komputer agar dapat memproses sejumlah transaksi

dengan cepat dan terintegrasi dapat menyimpan data dan mengambil data

dalam jumlah yang besar, dapat mengurangi kesalahan matematik,

menghasilkan laporan tepat waktu dalam berbagai bentuk, serta dapat

menjadi alat bantu dalam mengambil keputusan.

Kinerja Sistem Informasi Akuntansi dapat dikatakan baik jika

informasi yang diterima memenuhi harapan pemakai informasi oleh

faktor-faktor yang meliputi Dukungan Manajemen Puncak, Partsispasi

Pemakai, dan kemampuan Teknik Personal Sistem Informasi.

Berdasarkan wawancara yang telah dilakukan terhadap narasumber

PT. TEKNINDO GEOSISTEM UNGGUL SURABAYA (Bapak Rama

Adiwena, Manajer Keuangan) informasi yang dihasilkan dari Sistem

Informasi Akuntansi pada PT. TEKNINDO GEOSISTEM UNGGUL

SURABAYA digunakan oleh para penggunanya sebagai dasar

pengambilan keputusan yang berhubungan dengan penyusunan strategi,

tujuan, dan sasaran yang ingin dicapai perusahaan. Tetapi pada

realisasinya sistem informasi yang digunakan PT. TEKNINDO

GEOSISTEM UNGGUL SURABAYA terdapat beberapa permasalahan

akuntansi departemen keuangan dengan departemen akuntansi. Kurangnya

kerjasama dalam dua departemen tersebut menyebabkan keterlambatan

dalam pengungkapan hasil informasi yang kurang tepat dan akurat tidak

adanya system cut off dalam laporan keuangan akibat dari sering

terlambatnya dokumen-dokumen dari departemen keuangan untuk

diserahkan ke departemen akuntansi .

Permasalahan dalam penelitian ini adalah meneliti faktor apa saja

yang mempengaruhi kinerja perusahaan, sehingga perusahaan dapat

neningkatkan kinerjanya. Faktor-faktor tersebut diantaraya: keterlibatan

Dukunan Manajemen Puncak , keberadaan program pelatihan dan

pendidikan yang kurang, sehingga factor-faktor tersebut harus

dipertimbangkan dalam kinerja system informasi agar dalam

pengembanfan system informasi dapat memperbaiki pengendalian intern

serta dapat memberikan informasi yang tepat dan akurat.

Sistem informasi akuntansi tersebut diharapkan informasi yang

dihasilkan lebih berkualitas sesuai dengan kebutuhan dari para pemakai

informasi. Serta mampu meningkatkan kinerja sistem informasi akuntansi,

dimana kerja sistem akuntansi dapat diukur dengan kepuasan pemakai atas

pemakaian sistem informasi akuntansi.

Berdasarkan latar belakang diatas, maka peneliti tertarik untuk

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan, maka

perumusan masalah yang diajukan adalah sebagai berikut:

“Apakah terdapat pengaruh Dukungan Manajemen Puncak,

Partisipasi Pemakai, Kemampuan Teknik Personal Sistem Informasi,

terhadap Kinerja Sistem Informasi Akuntansi pada PT. TEKNINDO

GEOSISTEM UNGGUL SURABAYA ?

1.3. Tujuan Penelitian

Sesuai dengan perumusan masalah diatas, maka tujuan yang

diharapkan melalui penelitian ini adalah sebagai berikut:

Menguji secara empiris adanya pengaruh Dukungan Manajemen

Puncak, Partisipasi Pemakai, Kemampuan Teknik Personal Sistem

Informasi terhadap Kinerja Sistem Informasi Akuntansi pada PT.

TEKNINDO GEOSISTEM UNGGUL SURABAYA

1.4. Manfaat Penelitian

Peneliti berharap agar penelitian ini bermanfaat bagi beberapa

pihak, antara lain sebagai berikut:

1. Bagi perusahaan

Hasil penelitian ini diharapkan bermanfaat sebagai bahan masukan

untuk lebih mengetahui faktor-faktor yang mempengaruhi sistem

2. Bagi universitas

Hasil penelitian ini diharapkan dapat bermanfaat untuk menambah

perbendaharaan kepustakaan Universitas Pembangunan Nasional

”Veteran” Jawa Timur, khususnya Fakultas Ekonomi sehingga

dapat dijadikan sebagai referensi bagi penelititan selanjutnya yang

sejenis, khususnya yang berkaitan dengan Sistem Informasi

Akuntansi

2. Bagi Peneliti

Hasil penelitian ini diharapkan dapat dijadikan sebagai bahan

untuk membandingkan antara teori dan praktek, sehingga dapat

menambah wawasan berfikir tentang kondisi perusahaan dan

menjadi pengalaman yang berharga bagi penulis di masa yang akan

BAB II

TINJ AUAN PUSTAKA

2.1. Penelitian terdahulu

Beberapa penelitian terdahulu yang pernah dilakukan tentang

masalah Sistem Informasi Akuntansi oleh pihak lain yang dapat dipakai

sebagai bahan masukan, dan beban pengkajian yang berkaitan dengan

penelitian ini antara lain:

1. Andreas Emmanuel Hadisoebroto (2004)

a. Judul

“Faktor-faktor yang Mempengaruhi Keberhasilan Sistem Informasi

Akuntansi (Studi pada Karyawan PDAM di Wilayah Provinsi Jawa

Timur)”.

b. Rumusan Masalah

“Apakah ada pengaruh antara Partisipasi Pemakai dalam

pengembangan sistem informasi, Dukungan Manajemen Puncak,

Program Pelatihan dan Pendidikan, serta Kemampuan Teknik

Personal Pemakai dengan keberhasilan sistem informasi pada

PDAM?”.

c. Hasil penelitian

Partisipasi Pengguna, Dukungan Manajemen Puncak mempunyai

pengaruh posistif yang signifikan terhadap keberhasilan Sistem

Pelatihan dan Pendidikan memberikan Pengaruh yang negatif

terhadap keberhasilan Sistem Informasi Akuntansi.

2. Oriana Hayu Anggraeni (2011)

a. Judul

“Faktor-faktor yang Mempengaruhi Kinerja Sistem Informasi

Akuntansi pada PT. Karya Anugerah Mandiri Surabaya”.

b. Rumusan Masalah

“Apakah faktor partisipasi Pemakai, Kemampuan teknik Personal,

Dukungan Manajemen Puncak, Program Pelatihan dan Pendidikan

berpengaruh posistif terhadap Kinerja Sistem Informasi Akuntansi

pada PT. Karta Anugerah Mandiri Surabaya”.

c. Hasil penelitian

Kinerja Sistem Informasi Akuntansi berpengaruh secara positif

signifikan dengan Partisipasi pemakai. Sedangkan Kinerja Sistem

Informasi Akuntansi berpengaruh positif tetapi tidak signifikan

terhdapa Kemampuan Teknik Personal, Dukungan Manajemen

Puncak, dan Program pelatihan dan Pendidikan.

3. Yullian Ayu Putri (2011)

a. Judul

“Faktor-faktor yang Mempengaruhi Kinerja Sistem Informasi

b. Rumusan masalah

1. “Apakah terdapat pengaruh Dukungan Manajemen Puncak,

Partisipasi Pemakai, Kemampuan Teknik Personal Pemakai

Sistem Informasi, Program Pelatihan dan Pendidikan

pemakai terhadap Kinerja Sistem Informasi Akuntansi pada

PT. Intermas Tata Trading Surabaya?”.

2. “Manakah diantar variabel Dukungan Manajemen Puncak,

Partispasi pemakai, kemampuan teknik Personal Pemakai

Sistem Informasi, program Pelatihan dan pendidikan

pemakai yang mempunyai pengaruh dominan terhadap

Kinerja Sistem Informasi Akuntansi pada PT. Intermas Tata

Trading Surabaya?”.

c. Hasil Penelitian

Program pelatihan dan Pendidikan Pemakai serta Kemampuan

Teknik Personal berpengaruh positif terhadap Kinerja Sistem

Informasi Akuntansi, Sedangkan Dukungan Manajemen Puncak,

dan Partisipasi Pemakai tidak berpengaruh terhadap Kinerja Sistem

Informasi Akuntansi.

3. Andrean Febriarto (2011)

a. Judul

“Faktor-faktor yang Mempengaruhi Kinerja Sistem Informasi

Akuntansi pada PT. PJB”.

b. Rumusan Masalah

1. “Apakah terdapat pengaruh signifikan antara Partisipasi

Pemakai, kemampuan teknik personal, dan Dukungan

Manajemen Puncak terhadap Kinerja Sistem Informasi

Akuntansi pada PT. PJB?”.

2. “Apakah Dukungan Manajemen Puncak, Partisipasi

Pemakai, berpengaruh lebih dominan terhadap Kinerja

Sistem Informasi pada PT. PJB?”.

c. Hasil Penelitian

Partispasi Pemakai, Kemampuan teknik personal, Dukungan

Manajemen Puncak berpengaruh terhadap Kinerja Sistem

Informasi Akuntansi.

Hasil penelitian terdahulu digunakan sebagai pendamping baik

landasan teori maupun uji hipotesisnya. Penelitian terdahulu digunakan

sebagai argumentasi yang kuat dan logis, bahwa penelitian dengan

permasalahan yang dimaksudkan dipandang perlu untuk dilaksanakan.

Penelitian yang dilakukan saat ini berbeda dengan penelitian

terdahulu. Adapun perbedaannya antara lain: Objek, tempat, dan lokasi

Tabel 1.1 Persamaan dan Perbedaan Penelitian Terdahulu (Studi pada Karyawan PDAM di Wilayah Provinsi Jawa Timur)

X1 = Keterlibatan Pemakai X2 = Partisipasi Pemakai X3 = Kemampuan Teknik Personal

X4 = Program Pelatihan dan Pendidikan Pemakai X5 = Ukuran Organisai X6 = Dukungan Manajemen Puncak

X7 = formalisasi Pengembangan Sistem Informasi

Y = Keberhasilan Sistem Informasi akuntansi 2 Oriana Hayu

Anggraeni (2011)

Faktor-faktor yang

Mempengaruhi Kinerja Sistem Informasi Akuntansi pada PT. Karya Anugerah Mandiri Surabaya

X1 = Partisipasi Pemakai X2 = Kemampuan Teknik Personal

X3 = Dukungan Manajemen Puncak

X4 = Program Pelatihan dan Pendidikan Pemakai Informasi Akuntansi pada PT. Intermas Tata Trading Surabaya

X1 = Dukungan Manajemen Puncak

X2 = Partisipasi Pemakai X3 = Program Pelatihan dan Pendidikan Pemakai X4 = Kemampuan Teknik Personal

Y = Kinerja Sistem Informasi Akuntansi 4 Andrean Febriarto

(2011)

Faktor-faktor yang

Mempengaruhi Kinerja Sistem Informasi Akuntansi pada PT. PJB

X1 = Partisipasi Pemakai X2 = kemampuan Teknik Personal

X3 = Dukungan manajemen Puncak Informasi Akuntansi pada PT. Teknindo Geosistem Unggul Surabaya

X1 = Dukungan Manajemen Puncak

X2 = Partisipasi Pemakai X3 = kemampuan Teknik Personal

2.2. Landasan Teori

2.2.1. Pengertian Akuntansi Secara Umum

Menurut Warren dan Fess (2005:10), akuntansi adalah sistem

informasi yang menghasilkan laporan kepada pihak-pihak yang

berkepentingan mengenai aktifitas ekonomi dan kondisi perusahaan.

Menurut Kieso dan Weygandt (2008:2), akuntansi adalah

pengidentifikasian, pengukuran, dan pengkomunikasian informasi

keuangan tentang entitas ekonomi kepada pemakai berkepentingan.

Berdasarkan pengertian dari kedua definisi diatas dapat

disimpulkan bahwa akuntansi merupakan proses pengolahan informasi

yang berkaitan dengan kesatuan ekonomi yang bersifat kuantitatif yang

dapat menjadi dasar bagi pihak ekstern maupun intern untuk mengambil

keputusan. Sedangkan dalam bahasa perusahaan, melalui akuntansilah,

perusahaan dikomunikasikan kepada pihak-pihak yang berkepentingan dan

akan mengambil tindakan berdasarkan laporan tersebut.

2.2.2. Sistem Infor masi

2.2.2.1.Pengertian Sistem Infor masi

Menurut Bodnar dan Hopwood (2006:6) sistem informasi

“berbasis-komputer” merupakan suatu rangkaian perangkat keras dan

lunak yang dirancang untuk mentransformasi data menjadi informasi yang

Menurut Dewett dan Jones (2001) dalam handayani (2010), Sistem

Informasi (SI) menawarkan sinergi dan efisiensi informasi pada suatu

organisasi.

2.2.3. Sistem Infor masi Akuntansi

2.2.3.1.Definisi Sistem Informasi Akuntansi

Berdasarkan latar belakang masalah, dapat diketahui suatu

perusahaan sangat memerlukan sistem informasi akuntansi yang efisien

dan efektif dalam menyajikan informasi.

Menurut Melyadi (2001:3), Sistem Informasi Akuntansi adalah

organisasi formulir, catatan, dan laporan yang di koordinasi untuk

menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna

memudahkan pengelolaan perusahaan.

Menurut Bodnar dan Hopwood (2006:3), Sistem Informasi

Akuntansi (SIA) merupakan kumpulan sumber daya, seperti manusia dan

peralatan, yang dirancang untuk mengubah data keuangan dan data lainnya

ke dalam informasi. Informasi tersebut dikomunikasikan kepada para

pembuat keputusan.

Menurut Kieso dan Weygandt (2008:72), Sistem Informasi

Akuntansi (SIA) adalah sistem pengumpulan dan pemrosesan data

transaksi serta penyebaran informasi keuangan kepada pihak-pihak yang

berkepentingan.

Dari ketiga uraian definisi diatas dapat ditarik kesimpulan bahwa

suatu entitas untuk mentranformasikan data ekonomi menjadi informasi

akuntansi dengan tujuan untuk memuaskan kebutuhan para pemakai

informasi, dan sangat dibutuhkan pihak manajerial dalam mengambil

suatu keputusan yang relevan, akurat, dan tepat waktu.

2.2.3.2.Unsur-Unsur Sistem Infor masi Akuntansi

Menurut Husein (2004:3-5) elemen-elemen penting salam suatu

Sistem Informasi Akuntansi adalah :

1. Pemakai akhir (end User), terdiri dari pemakai akhir eksternal dan

pemakai akhir internal. Pemakai akhir eksternal adalah para kreditur,

pemegang saham, investor potensial, pajak, pemerintah, pemasok, dan

pelanggan, sedangkan pemakai akhir internal adalah pihak manajemen

di setiap tingakatan organisasi.

2. Sumber data, adalah transaksi keuangan yang memasuki sistem

informasi dari sumber eksternal dan internal.

3. Pengumpulan data, yaitu tahap operasional yang tujuannya untuk

memastikan bahwa data yang memasuki sitem itu sah, lengkap, dan

bebas dari kesalahan.

4. Pemrosesan data, adalah data yang diolah untuk menghasilkan

informasi.

5. manajemn database, bertugas untuk menyimpan, memperbaiki,

dokumen operasional seperti laporan keuangan, atau tampilan di layar

komputer.

7. Umpan balik, yakni berbentuk output yang dikirimkan kembali ke

sistem sebagai sumber data.

2.2.3.3.Tujuan Sistem Infor masi Akuntansi

Menurut Husein (2004:5-6), tujuan dari setiap Sistem Informasi

Akuntansi adalah meneydiakan informasi akuntansi bagi berbagai pemakai

atau pengguna. Pemakai ini mungkin dari internal seperti manajer, atau

dari eksternal seperti pelamggan.

1. Untuk mendukung operasian harian

2. Untuk mendukung pembuatan keputusan oleh pembuat keputusan intern

perusahaan

3. memenuhi kewajiban yang berhubungan dengan pengelolaan

perusahaan

Dari tujuan Sistem Informasi Akuntansi (SIA) diatas maka peneliti

dapat mengambil kesimpulan yaitu Sistem Informasi meneydiakan

informasi bagi semua karyawan operasional perusahaan setiap harinya.

2.2.3.4.Pemakai Sistem Informasi Akuntansi

Menurut Simamora (2002:8-14) sistem akuntansi melayani

kebutuhan informasi dari beragam pemakai informasi. Para pemakai

laporan keuangan dapat dibagi dalam dua golongan yaitu pemakai internal,

a. Pemakai internal

1. Manajer dan staf internal. Manajer-manajer perusahaan

memakain informasi akuntansi untuk menetapkan sasaran

organisasinya, mengevaluasi kemajuan terhadap sasaran

tersebut dan mengambil tindakan/langkah korektif manakala

dibutuhkan. Pemakai Internal dapat meminta jenis informasi

apapun yang mereka butuhkan, yang mampu disediakan oleh

sistem akuntansi, untuk membuat keputusan-keputusan atas

aktivitas/operasi internal perusahaan.

2. pemilik perusahaan atau dewan direksi, membutuhkan

informasi untuk mengevaluasi kinerja manajer dan

menentukan imbalan bagi manajer manakala kinerja mereka

mengesankan.

b. Pemakai Eksternal

1. Pemegang Saham, pemegang saham memerlukan laporan

eksternal bertujuan untuk menjawab pertanyaan pemegang

saham itu sendiri, seperti: berapa laba usaha tahun berjalan dan

tahun lalu?, apakah aktiva memadai untuk mencapai rencana

bisnis?, apakah biaya pemasaran sesuai dengan tingkat dan

jenis penjualan?, apakah tagihan pelanggan dibayar secara

2. Investor, Investor memasok dana yang dibutuhkan untuk

memulai kegiatan usaha. Untuk memulai kegiatan usaha.

Untuk memutuskan permodalan suatu perusahaan, pemodal

potenisal biasanya mengkalkulasi besarnya pendapatan yang

diperkirakan dapat diraup dari investasi mereka.

3. Kreditor, Kreditor adalah pihak yang menyediakan barang atau

jasa, dan sumber daya keuangan bagi perusahaan, baik berupa

kucuran kredit usaha maupun memberikan pinjaman. Kreditor

berminat untuk mengetahui kesanggupan sebuah perusahaan

melunasi kewajiban-kewajibannya secara tepat waktu dan

terjadwal.

4. Auditor Eksternal, untuk memeriksa, dan memberikan opini

tentang apakah laporan keuangan disusun sesuai dengan

prinsip akuntansi yang berlaku umum. Laporan eksternal dari

perusahaan-perusahaan yang bersaing digunakan oleh auditor

untuk membantu menilai kewajiban laporan keuangan klien.

5. Karyawan, para karyawan menaruh perhatian pada penilaian

posisi finansial perusahaan, guna menunjukkan suatu indikasi

keselamatan pekerjaan mereka. Serikat pekerja, dan kelompok

karyawan memakai informasi akuntansi untuk mengevaluasi

kesanggupan perusahaan dalam mengkompensasi tenaga

kerjanya. Karyawan juga mengevaluasi risiko, dan imbalan

6. Badan Pemerintah, pemerintah membutuhkan informasi dalam

upayanya mengatur kegiatan-kegiatan perusahaan dan sebagai

dasar untuk membuat statistik pendapatan nasional, dan

statistik lainnya. Pemerintah pusat maupun daerah menarik

pajak dari perusahaan. Besarnya pajak terutang yang harus

dibayar tentunya ditetapkan berdasarkan angka-angka yang

tertera dalam laporan keuangan.

7. Pemasok, pemasok kerapkali memakai informasi akuntansi

tentang pelanggan mereka untuk menilai risiko

ketidaksanggupan pembeli membayar barang dan jasa yang

dibelinya.

8. Organisasi Nirlaba, organisasi nirlaba (nonprofit

organizations) seperti yayasan pendidikan, rumah sakit, panti

asuhan, menakai informasi akuntansi untuk merenanakan dan

mengelola bermacam-macam aktivitasnya. Mereka perlu

menyusun anggaran, menggaji pegawai, membeli peralatan,

yang semuanya itu membutuhkan informasi akuntansi.

9. Masyarakat, masyarakat umum sering bergantung pada

informasi keuangan yang dirangkum dalam laporan-laporan

keuangan untuk mengevaluasi sepak terjang perusahaan

2.2.3.5.Kualitas Sistem Infor masi Akuntansi

Menurut Hall (2001:17) Karakteristik kualitas informasi meliputi:

1. Relevan, Isi sebuah laporan atau dokumen harus melayani suatu tujuan.

2. Tepat waktu, umur informasi merupakan faktor yang kritikal dalam

menentukan kegunaannya, informasi harus tidak lebih tua dari periode

waktu tindakan yang didukungnya.

3. Akurat, informasi harus bebas dari kesalahan yang sifatnya material.

4. Lengkap, tidak boleh ada bagian informasi yang esensial bagi

pengambilan keputusan atau pelaksanaan tugas yang hilang.

5. Rangkuman, informasi harus diagresasi agar sesuai dengan kebutuhan

pemakai.

2.2.3.6.Pengembangan Sistem Infor masi Akuntansi

Menurut Bodnar dan Hopwood (2006:437) Pengmbangan sistem

adalah proses memodifikasi atau mengganti bagian-bagian atau

keseluruhan sistem informasi. Proses ini memerlukan komitmen waktu,

dan sumber daya, dan merupakan aktivitas yangs edang berlangsung pada

perusahaan.

Pengembangan sistem infromasi dilihat dari pendekatannya pada

dasarnya dapat dibagi menjadi, yaitu sebagai berikut:

a. Pengembangan sistem informasi dengan pendekatan tradisional (SLDC

– System Development Life Cycle).

b. Pengembangan sistem informasi dengan pendekatan alternatif:

Pengembangan sistem informasi dengan cara tradisional

didasarkan pada anggapan bahwa rancangan dan pemrograman sistem

yang modern memerlukan biaya mahal dan waktu yang lama untuk

adaptasi bagi penggunanya.

2.2.4. Faktor-faktor yang berpengaruh pada Kinerja SIA

Terdapat berbagai faktor yang mempengaruhi baik dan buruknya

kinerja susatu Sistem Informasi Akuntansi. Menurut penelitian terdahulu

yaitu penelitian Jen (2002) dalam Luciana (2006) faktor-faktor tersebut

diantaranya adalah: Dukungan Manajemen Puncak, Keterlibatan Pemakai

dalam Proses Pengembanagan Sistem, dan Kemampuan Teknik Personal

Sistem Informasi.

2.2.4.1.Dukungan Manajemen Puncak

Jen (2002) dalam Luciana (2006) berpendapat bahwa semakin

besar dukungan yang diberikan manajemen puncak akan meningkatkan

kinerja SIA dikarenakan adanya hubungan yang posistif antara dukungan

manajemen puncak dalam proses pengembangan dan pengoperasian SIA

dengan kinerja SIA.

2.2.4.2.Partisipasi Pemakai

Jen (2002) dalam Luciana (2006) berpendapat bahwa keterlibatan

pemakai yang semakin sering akan meningkatkan kinerja SIA dikarenakan

2.2.4.3.Kemampuan Teknik Per sonal Sistem Infor masi

Jen (2002) dalam Luciana (2006) berpendapat bahwa semakin

tinggi kemampuan teknik personal SIA akan meningkatkan kinerja SIA

dikarenakan adanya hubungan yang positif antara kemampuan teknik

personal SIA dengan kinerja SIA.

2.2.5. Pengaruh Dukungan Manajemen Puncak ter hadap Kinerja Sistem

Infor masi Akuntansi.

Teori yang mendukung pengaruh Dukungan Manajemen Puncak

dengan kinerja Sistem Informasi Akuntansi adalah Teori Kelompok. Teori

Kelompok dalam kepemimpinan ini dasar perkembangannya berakal pada

psikologi sosial. Teori yang dikembangkan Miftah Thoha dalam Yullian

(2011) menyatakan supaya kelompok bisa mencapai tujuannya, maka

harus terdapat suatu pertukaran yang positif diantara pemimpin yang

memperhitungkan dan membantu pengikutnya mempunyai pengaruh tang

posistif terhadap sikap, kepuasan, dan pelaksanaan kerja. Bentuk bantuan

yang diberikan oleh pemimpin dapat berupa dukungan pemimpin kepada

bawahan.

Menurut Lestari (2010), Dukungan Manajemen Puncak yang

memadai dalam proses pengembangan sistem informasi, dan

pengoperasian sistem informasi dalam perusahaan akan meningkatkan

keinginan pemakai untuk menggunakan sstem informasi yang ada dan

Dengan teori diatas, maka Dukungan Mnajemen Puncak

berpengaruh untuk mensosialisasikan pengembangan sistem informasi

yang memungkinkan pemakai informasi berpartisipasi dalam setiap

pengembangan sistem untuk memberikan kepuasan bagi para pemakai.

2.2.6. Pengaruh Partisipasi Pemakai terhadap Kinerja Sistem Infor masi

Akuntansi

Teori yang mendukung pengaruh Partisipasi Pemakai terhadap

Kinerja Sistem Informasi Akuntansi adalah teori Y dari Mc Gregor. Teori

ini dipelopori oleh Mc Gregor (1957) ini diantaranya bahwa orang-orang

akan mengarahkan dan mengendalikan diri sendiri untuk mencapai tujuan

apabila mereka merasa terikat dengan tujuan itu. Dalam kondisi yang

sesuai, mereka belajar menerima dan mencari tanggung jawab

(http://www.forumbebas.com/archive/index.php/thread-66519.html)

Pemakai atau pengguna merupakan bagian yang tidak dapat

dilepaskan dari keberhasilan penerapan suatu sistem atau teknologi.

Menyadari bahwa operasionalisasi teknologi komputer menyangkut aspek

manusia dan dampak perubahan yang disebabkannya adalah penting,

untuk memperhatikan keberadaan manusia dalam pemanfaatan suatu

teknologi. Banyak penelitian membuktikan bahwa faktor individu dan

faktor organisasional sangat berpengaruh terhadap kesuksesan

Dengan teori diatas, maka partisipasi pemakai informasi

merupakan salah satu bentuk keterlibatan individu dalam kegiatan

pengembangan sistem informasi yang berguna untuk mencapai kepuasan

bagi para pemakai dan pemakai tersebut akan bersedia untuk

menggunakan sistem informasi yang diterapkan dalam perusahaan.

2.2.7. Pengaruh Kemampuan Teknik Per sonal Sistem Infor masi terhadap

Kinerja Sistem Infor masi Akuntansi

Teori yang mendukung pengaruh kemampuan teknik Personal

terhadap Kinerja Sistem Informasi Akuntansi adalah Teori Pencapaian

Prestasi oleh McClelland. Teori ini didasari asumsi bahwa perubahan

perilaku muncul karena individu ingin berhasil. Individu yang memiliki

predisposisi yang kuat untuk mengerjakan sesuatu dengan lebih baik,

memiliki kemungkinan yang tinggi untuk membuat perubahan

memperoleh sesuatu. Asumsi lain yang lebih penting adalah jika seseorang

menghabiskan waktu berpikirnya untuk melakukan sesuatu yang lebih

baik, maka orang tersebut akan menampakkan dorongan, energi, dan

hasrat ingin sukses serta akan meraih tujuan yang lebih besar

(http://teorionline.wordpress.com/2010/01/25/teori-motivasi-herzberg-dan-mcclelland)

Menurut Lestari (2010), pemakai Sistem Informasi yang memiliki

kemampuan, dimana kemampuan tersebut diperoleh dari pendidikan dan

Informasi Akuntansi dan akan terus menggunakannya dalam membantu

menyelesaikan pekerjaannya.

Dari teori diatas, maka Kemampuan teknik Personal Sistem

Informasi merupakan kemampuan individu yang didapat dari pendidikan

dan pengalamannya, itu semua akan sangat membantunya dalam

menyelesaikan pekerjaannya, dan meningkatkan kepuasan dalam

menggunakan Sistem Informasi Akuntansi.

2.2.8. Pengaruh Dukungan Manajemen Puncak, Parisipasi Pemakai,

Kemampuan Tejnik Personal Pemakai Sistem Infor masi Akuntansi

Ter hadap Kinerja Sistem Infor masi Akuntansi.

Tjhai fung jen (2002;139) mengatakan bahwa dengan adanya

Dukungan Manajemen Puncak yang semakin tingii dalam proses untuk

pengenmbangan system dan operasinya, kepuasan pemakai akan dalam

menggunakan system yang ada semakin tinggi pula.

Tjhai fung jen (2002;138) mengatakan bahwa dengan keterlibatan

pemakai yang sering dalam pengembangan system informasi, maka

kinerja system informasi akuntansi akan lebih tinggi sehingga akan

memberikan kepuasan bagi para pemakai.

Tjhai fung jen (2002;138) mengatakan bahwa semakin tinggi

Tingkat Kemampuan Teknik Personal Sistem Informasi akan

Berdasarkan teori diatas bahwa keberhasila perusahaan dalam

pencapaian tujuan perusahaan bergantu pada manajer dalam memperoleh

informasi yang cepat dan tepat, serta pelaksanaan Sistem Informasi

Akuntansi secara elektif dan efisien.

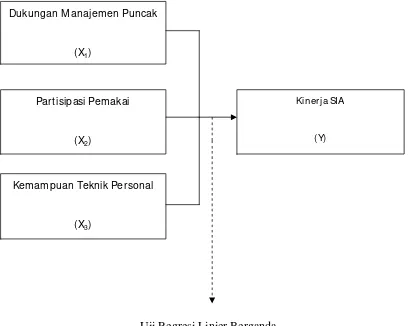

2.2.9. Kerangka Pikir

Berdasarkan masalah yang telah diidentifikasi dan dirumuskan,

serta untuk pendukung hasil penelitian diajukan beberapa premis yaitu :

Premis 1 :

Terdapat hubungan yang positif antara kemampuan teknik personal system

informasi akuntansi dan pemakaian system (Choe,1996).

Premis 2 :

Partisipasi pemakai mempunyai pengaruh terhadap kepuasan pemakai

(Setianingsih,1998)

Premis 3 :

Partisipasi pemakai dan dukungan manajemen puncak mempunyai

pengaruh yang positif terhadap kepuasan pemakai (setianingsih,1998).

Premis 4 :

Pengembangan system informasi yang diformalisasi akan meningkatkan

kinerja atau kesuksesan system informasi (soegiharto,2001)

Premis 5 :

Kemampuan teknik personal system informasi memberikan kontribusi

Premis 6 :

Partisipasi pemakai berpengaruh positif terhadap kepuasan pemakai dalam

proses pengembangan system informasi (Lau,2004).

Untuk memudahkan analisis dan menguji hipotesis, maka dapat

digambarkan dalam suatu bagan kerangka piker yaitu sebagai berikut :

Gambar 2.1. Bagan Kerangka Pikir

Uji Regresi Linier Berganda

Kemampuan Teknik Personal

(X3)

Part isipasi Pemakai

(X2)

Dukungan M anajemen Puncak

(X1)

Kinerja SIA

2.2.10. Hipotesis

Berdasarkan rumusan masalah diatas, maka hipotesis yang dapat

digunakan sebagai dugaan sementara adalah :

H1 : Bahwa partisipasi pemakai, dukungan manajemen puncak,

kemampuan teknik personal system informasi akuntansi

berpengaruh positif tehadap kinerja system informasi akuntansi.

(didukungg oleh premis 1, 2, 3, 4, 5, dan 6).

H2 : Bahwa dukungan manajemen puncak berpengaruh paling dominan

terhdap kinerja system informasi akuntansi. (didukung oleh premis

1, 2, 3, 4, 5, dan 6).

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

3.1.1. Definisi Operasional

Variabel yang digunakan dalam penelitian ini terdiri dari 1 variabel

terikat (Y) yaitu Kinerja Sistem Informasi Akuntansi, dan 3 variabel

bebas (X) yaitu Dukungan Manajemen Puncak (X1), Partisipasi Pemakai

(X2), dan Kemampuan Teknik Personal (X3).

Adapaun definisi operasional dari masing-masing variabel adalah

sebagai berikut:

1. Variabel Terikat

a. Variabel Kinerja Sistem Informasi Akuntansi

Kinerja Sistem informasi (Y) adalah penilaian atas efektifitas

sistem informasi di dalam organisasi dengan menggunakan

kepuasan pemakai, pemakaian sistem dan kualitas sistem informasi

sebagai ukurannya.

2. Variabel bebas

pengembangan, dan pengorganisasian sistem informasi bagi

perusahaan dalam mencapai suatu tujuan yang telah ditentukan.

b. Partisipasi Pemakai (X2) adalah keikutsertaan yang dilakukan oleh

pemakai mulai tahap perencanaan, analisis, desain, pemilihan,

implementasi, dan operasional/pengembangan Sistem Informasi.

c. Kemampuan Teknik Personal (X2) adalah kemampuan yang

dimiliki oleh pemakai sistem informasi dalam menggunkan sistem

yang diperolehnya dari pendidikan maupun pengalaman.

3.1.2. Pengukuran Variabel

3.1.2.1.Variabel Terikat (Y)

1. Kinerja Sistem Informasi Akuntansi

Variabel Kinerja Sistem Informasi Akuntansi (Y) ini diukur dengan

menggunakan instrument berupa kuesioner yang dikembangkan oleh

Choe dalam Oriana (2011), dengan 16 item pertanyaan yang terdiri 11

dimensi untuk kepuasan pemakai, 2 dimensi untuk pemakaian sistem

informasi, dan 3 dimensi untuk kualitas sistem.

Skala pengukuran data yang digunakan adalah skala interval,

dengan teknik penyusunan skala semantic differential yaitu skala yang

disusun dalam suatu garis kontinum dengan jawaban sangat positifnya

terletak disebelah kanan dan jawaban sangat negatifnya disebelah kiri

Dengan Pola sebagai berikut:

1 2 3 4 5 6 7

Sangat Tidak setuju Sangat Setuju

Penelitian yang digunakan adalah 1 sampai 3 menunjukkan tingkat

kepuasan pemakai, pemakaian sistem, dan kualitas sistem untuk kinerja

sistem informasi tidak sangat memuaskan, nilai 4 menunjukkan tingkat

kepuasan pemakai, pemakaian sistem, dan kualitas sistem untuk kinerja

sistem informasi cukup memuaskan, nilai 5 sampai 7 menunjukkan

tingkat kepuasan pemakai, pemakaian sistem, dan kualitas sistem untuk

kinerja sistem informasi sangat memuaskan.

3.1.2.2.Variabel Bebas (X)

1. Var iabel Dukungan Manajemen Puncak (X1)

Variabel dukungan Manajemen Puncak (X1) ini diukur dengan

menggunakan instrument kusisioner yang dikembangkan oleh

Vanlommel dan Debrabander (1975) dalam Oriana (2011), dengan 5

item pernyataan. Teknik pengukuran yang digunakan adalah semantic

differential yaitu skala yang disusun dalam suatu garis kontinum

dengan jawaban sangat negatifnya disebelah kiri atau sebaliknya yang

mempunyai 7 item. Teknik pengukuran, sehingga menghasilkan data

berskala interval. Teknik pengukuran variabel dengan pola:

Penilaian yang digunakan adalah 1 sampai 3 menunjukkan tingkat

perhatian tinggi, harapan yang tinggi, perencanaan operasi sistem, dan

penggunaan komputer untuk dukungan manajemen puncak tidak baik,

nilai 4 menunjukkan tingkat perhatian tinggi, harapan yang tinggi,

perencanaan operasi sistem, dan penggunaan komputer untuk

Dukungan Manajemen Puncak cukup baik, nilai 5 sampai 7

menunjukkan tingkat perhatian tinggi, harapan yang tinggi,

perencanaan operasi sistem, dan penggunaan komputer untuk

Dukungan Manajemen Puncak sangat baik.

2. Var iabel Partisipasi Pemakai (X2)

Variabel Partisipasi Pemakai (X2) diukur dengan menggunakan

instrument berupa kuisioner yang dikembangakan oleh Vanlommel dan

DeBrabander (1975) dalam Oriana (2011), dengan 5 item pertanyaan.

Teknik pengukuran yang digunakan adalah semantic differential yaitu

skala yang disusun dalam suatu garis kontinum dengan jawaban sangat

positifnya terletak disebelah kanan dan jawaban sangat negatifnya

disebelah kiri atau sebaliknya yang mempunyai 7 titik (sumarsono,

2004:25,54). Dengan Pola sebagai berikut:

1 2 3 4 5 6 7

Sangat Tidak setuju Sangat Setuju

Penilaian yang digunakan adalah 1 sampai 3 menunjukkan

pengembangan, prosedur pengendalian, keamanan sistem, rencana

baik, nilai 4 menunjukkan pengembangan, prosedur pengendalian,

keamanan sistem, rencana pelaksanaan, pengujian terhadap sistem

untuk partisipasi pemakai cukup baik, nilai 5 sampai 7 menunjukkan

pengembangan, prosedur pengendalian, keamanan sistem, rencana

pelaksanaan, pengujian terhadap sistem untuk partispasi pemakai sangat

baik.

3. Var iabel Kemampuan Teknik Per sonal (X3)

Variabel Kemampuan Teknik personal (X3) diukur dengan

menggunakan instrument berupa kuisisoner yang dikembangkan oleh

Ives at al (1983) dalam Oriana (2011), dengan 4 item pertanyaan.

Teknik pengukuran yang digunakan adalah semantic differential yaitu

skala yang disusun dalam suatu garis kontinum dengan jawaban sangat

positifnya terletak disbelah kanan dan jawaban sangat negatifnya

disebelah kiri atau sebaliknya yang mempunyai 7 item. Teknik

pengukuran, sehingga menghasilkan data berskala interval. Teknik

pengukuran, sehingga menghasilkan data berskala interval. Teknik

pengukuran variabel dengan pola:

1 2 3 4 5 6 7

Sangat Tidak setuju Sangat Setuju

Penilaian yang digunakan adalah 1 sampai 3 menunjukkan tingkat

kualitas untuk kemampuan teknik personal sistem informasi cukup

baik, nilai 5 sampai 7 menunjukkan tingkat kemampuan, pengaruh

bekerja, meningkatkan kualitas untuk kemampuan teknik personal

sistem informasi sangat baik.

3.2. Teknik Penentuan Sempel

3.2.1. Obyek Penelitian

Obyek yang digunakan dalam penelitian ini adalah PT. Teknindo

Geosistem Unggul Surabaya yang berlokasi di Wisma SIER Lantai 1, Jl.

Rungkut Industri Raya No. 10, Surabaya.

3.2.2. Populasi

Populasi menurut Sumarsono (2004:44) merupakan kelompok

subjek atau objek yang memiliki ciri-ciri atau karakteristik-karakteristik

tertentu yang berbeda dengan kelompok subjek atau objek lain, dan

kelompok tersebut dikenali generalisasi dari hasil penelitian, sedangkan

populasi yang diambil dalam penelitian ini adalah para karyawan yang

menggunakan sistem infromasi akuntansi.

Populasi dalam penelitian ini adalah seluruh manajer sampai staf

karyawan PT. Teknindo Geosisitem Unggul Surabaya yang berjumlah 80

orang.

3.2.3. Sampel

Sampel adalah bagian dari seluruh populasi yang mempunyai ciri

sampel harus merupakan representatif dari sebuah populasi. (Sumarsono,

2004:44)

Sampel yang digunakan dalam penelitian ini adalah seluruh

manajer sampai staf kayawan PT. Teknindo Geosistem Unggul Surabaya

yang berjumlah 32 orang.

3.3. Teknik Pengumpulan Data

3.3.1. J enis Data

1. Data Primer

Data primer yaitu data yang dikumpulkan secara langsung oleh peneliti

dan obyek peneliti

2. Data sekunder

Data sekunder yaitu data yang dikumpulkan dari sumber data yang

telah ada, misalnya struktur organisasi

3.3.2. Sumber Data

Sumber data merupakan asal mula pengambilan data, dimana

sumber data dalam penelitian dari sumber intern perusahaan yaitu, PT

Teknindo Geosistem Unggul Surabaya khususnya kepada para manajer

dan karyawan pengguna sistem informasi.

3.3.3. Pengumpulan Data

Metode pengumpulan data dapat dibagi menjadi beberapa kelompok,

antara lain:

a. Observasi

Yaitu mengadakan pengamatan langsung pada perusahaan untuk

memenuhi gambaran yang nyata mengenai data yang didapat dari

wawancara dan kuisisoner.

b. Wawancara

Merupakan cara pengumpulan data dengan tanya jawab langsung

dengan pihak-pihak yang bersangkutan dalam perusahaan tersebut.

c. kuisisoner

Yaitu teknik pengumpulan data dengan cara mengajukan daftar

pertanyaan yang sudah tersusun rapi dan terstruktur, tertulis kepada

responden untuk diisi sehubungan dengan masalah yang diteliti dan

kemudian untuk tiap jawaban diberikan nilai (skor).

3.4. Uji Kualitas Data

3.4.1. Uji Validitas

Uji validitas dilakukan untuk mengetahui sejauh mana alat

pengukur itu (kuisioner) menukur apa yang diinginkan. Valid atau

tidaknya alat ukur tersebut dapat diuji dengan mengkorelasikan antara skor

yang diperoleh pada masing-masing butir pertanyaan dengan skor total

yang diperoleh dari penjumlahan semua skor pertanyaan. Apabila korelasi

dikatakan bahwa alat pengukur tersebut mempunyai validitas (Sumarsono,

2004:31)

Tingkat signifikan dapat diperoleh dengan membandingkan r

hitung dengan r tabel dengan ketentuan sebagai berikut:

a. Jika nilai r hitung > r tabel maka butir atau variabel tersebut dianggap

valid.

b. Jika nilai r hitung < r tabel maka butir atau variabel tersebut dianggap

tidak valid.

3.4.2. Uji Reliabilitas

Menurut Ghozali (2006;45) realibilitas sebenarnya adalah alat

untuk mengukur suatu kuisisoner yang merupakan indikator dari variabel

atau konstruk. Suatu kuisisoner dikatakan reliabel atau handal jika

jawaban kuisioner seseorang terhadap pertanyaan adalah konsisten atau

stabil dari waktu – waktu. Formula yang digunakan untuk menguji

reliabilitas instrumen dalam penelitian ini adalah koefisien alfa dari

cronbach alpha.

a. Jika nilai alpha > 0,60 berarti pernyataan reliabel

b. Jika nilai alpha ≤ 060 berarti pernyataan tidak reliabel

3.4.3. Uji Normalitas

mengetahui data tersebut mengikuti sebaran normal dapat dilakukan

dengan metode Kolmogorov Smirnov.

Dalam pengambilan keputusan apakah sebuah distribusi data mengikuti

distribusi normal adalah:

Jika nilai siginifikansi (nilai probabilitasnya) lebih kecil dari 5% maka

distribusi adalah tidak normal,

Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5% maka

distribusi adalah normal

3.4.4. Uji Asumsi Klasik

Regresi linier berganda dengan persamaan Y = β0 + β1X1 + β2X2 +

β3X3 + e persamaan regresi diatas harus bersifat BLUE (Best Linear

Unibased Estimator) artinya pengambilan keputusan uji F dan uji t tidak

boleh bias. Untuk bisa dikatakan alat ukur yang BLUE, maka persamaan

regresi harus memenuhi ketiga asumsi klasik sebagai berikut :

a. Tidak boleh terjadi autokorelasi

b. Tidak boleh terjadi multikolieritas

c. Tidak boleh terjadi heteroskedasitisitas

Apabila salah satu dari ketiga asumsi tersebut dilanggar, maka

persamaan regresi yang diperoleh tidak lagi BLUE, sehingga pengambilan

keputusan melalui uji F dan uji t menjadi bias. Berikut ini uraian singkat

1. Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam suatu

model regresi linear ada korelasi antara kesalahan pengganggu pada

periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi

korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi

muncul karena observasi yang berurutan sepanjang waktu berkaitan

satu sama lainnya (Ghozali, 2006:99)

2. Multikorelasi

Menurut Ghozali (2006:95) uji multikolonieritas bertujuan untuk

menguji apakah model regresi ditemukan adanya korelasi antara

variabel bebas (independen). Model regresi yang baik seharusnya tidak

terjadi korelasi diantara variabel independen.

Multikolonieritas dapat dilihat dari (1) nilai tolerance dan (2) nilai

variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap

variabel independen manakah yang dijelaskan oleh variabel lainnya.

Dalam pengertian sederhana setiap variabel independen menjadi

variabel dependen (terikat) dan diregres terhadap variabel independen

lainnya. Tolerance ( 1-Rj2) mengukur valiabilitas variabel independen

yang terpilih yang tidak dijelaskan oleh variabel independen lainnya.

nilai VIF ≥ 10. Setiap peneliti harus menentukan tingkat kolonieritas

yang masih dapat ditolerir (Ghozali, 2006:96)

3. Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pangamatan lainnya. Jika variance dari resudual satu pengamatan ke

pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika

berbeda disebut heteroskedastisitas. Model regresi yang baik

seharusnya tidak terjadi heteroskedastisitas (Ghozali, 2006:125)

Salah satu cara untuk mendeteksi ada dua atau tidak adanya

Heteroskedastisitas dapat diuji dengan menggunakan uji Rank

Spearman yaitu membandingkan antara nilai residual dengan variabel

bebas (X)

1. Nilai Probabilitas > 0,05 berarti bebas dari Heteroskedastisitas

2. Nilai probabilitas < 0,05 berarti terkena dari Heteroskedastisitas

3.4.5. Analisa Linier Berganda

Berdasarkan tujuan dan hipotesis penelitian diatas, maka teknik

analisis digunakan adalah analisis linier berganda dengan alasan bahwa

metode ini dapat digunakan sebagai model prediksi terhadap satu variabel

independen dengan beberapa variabel independen dengan persamaan

sebagai berikut (anonim 2011, L-21):

Y = Kinerja Sistem Infomasi Akuntansi

X1 = Dukungan Manajemen Puncak

X2 = Partisipasi Pemakai

X3 = Kemampuan Teknik Personal

β0 = Konstanta

β1 = Koefisien Regresi Variabel X1

β2 = Koefisien Regresi Variabel X2

β3 = Koefisien Regresi Variabel X3

e = Kesalahan Baku

Sumber: Anonim 2011, Pedoman Penyusunan usulan penelitian dan

Skripsi jurusan Akuntansi, Fakultas Ekonomi UPN ”VETERAN” Jawa

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskr ipsi Obyek Penelitian

4.1.1. Sejar ah Singkat PT. Teknindo Geosistem Unggul Sur abaya

PT. Teknindo Geosistem Unggul didirikan pada tahun 1996 di

Surabaya dengan komitmen untuk memberikan layanan yang berkualitas

dan teknologi dalam berbagai Geosynthetics. Dalam hanya beberapa tahun

saja, melalui kerja keras, dedikasi dan track record yang terbukti, kamu

telah menetapkan diri sebagai perusahaan terkemuka di aplikasi

Geosynthetics dan layanan perbaikan tanah konstruksi teknik sipil dan

teknik lingkungan di Indonesia.

PT. Teknindo Geosistem Unggul menawarkan berbagai layanan yang

komprehensif yang mencakup investigasi situs, usulan desain proyek,

pelaksanaan pekerjaan perbaikan tanah, aplikasi Geosynthetics,

instrumentation geoteknik dan monitoring.

Jangkauan kami meliputi pengadaan dan pemasangan geotekstil non

woven, geotekstil non woven, geomembrane, geogrid, geopipe, vertical

wick drain, horizontal strip drain dan produk geosintetik lainnya dan

4.1.2. Tujuan Perusahaan

Sebelum menganalisa data yang diperoleh khususnya masalah yang

dihadapi perusahaan, terlebih dahulu perlu diketahui tujuan perusahaan.

Karena setiap perusahaan dan bahkan kegiatan yang terwujud pasti

mempunyai tujuan yang merupakan sasaran utama yang akan dicapai.

Dengan menentukan tujuan yang hendak dicapai, berarti perusahaan atau

setiap kegiatan yang terealisir dapat merupakan pedoman dalam

menjalankan operasi atau sebagai koreksi dan ukuran sejauhmana hasil yang

diperoleh.

Demikian pula dengan PT. Teknindo Geosistem Unggul, juga

mempunyai tujuan dalam menjalankan operasinya, yaitu :

a. Tujuan jangka pendek

Tujuan jangka pendek yang ingin dicapai oleh perusahaan adalah :

1. Berusaha meningkatkan produktivitas kerja perusahaan

2. Dapat mempertahabkan posisi perusahaan dalam persaingan

3. Berusaha meningkatkan kualitas produk yang dihasilkan

b. Tujuan jangka panjang

Tujuan jangka panjang yang ingin dicapai perusahaan adalah :

1. Menjaga laba optimal

2. Menjaga kontinuitas perusahaan

4.2. Deskr ipsi J awaban Responden

4.2.1. Gambaran Umum Responden

1. Deskr ipsi r esponden berdasar kan jenis kelamin

Identitas responden menurut jenis kelamin dapat dilihat pada tabel

4.1. dalam tabel 4.1 terlihat bahwa dari 32 responden, 21 responden

(66%) adalah laki-laki dan 11 responden (34%) adalah perempuan.

Tabel 4.1

Identitas Responden Menur ut J enis Kelamin

Jenis kelamin Jumlah Prosentase (%)

Laki-laki 21 66

Perempuan 11 34

Total 32 100

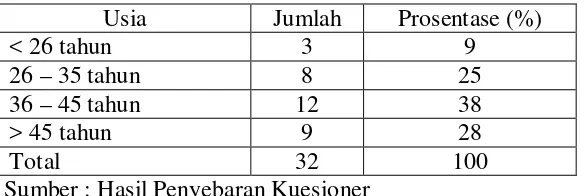

2. Deskr ipsi r esponden berdasar kan usia

Berdasarkan hasil penyebaran kuesioner kepada 32 responden

diperoleh gambaran responden berdasarkan usia adalah sebagai berikut :

Tabel 4.2

Identitas Responden Menurut Usia

Usia Jumlah Prosentase (%)

< 26 tahun 3 9

26 – 35 tahun 8 25

36 – 45 tahun 12 38

> 45 tahun 9 28

Total 32 100

Sumber : Hasil Penyebaran Kuesioner

Berdasarkan tabel di atas diketahui bahwa sebagian besar

responden dalam penelitian ini adalah mereka yang berusia antara 36 –

45 tahun yaitu sebanyak 12 orang atau sebesar 38%. Responden yang

responden berusia antara 26 sampai dengan 35 tahun sebanyak 8 orang

atau sebanyak 25%, dan responden berusia dibawah 26 tahun sebanyak 3

orang atau sebanyak 9%.

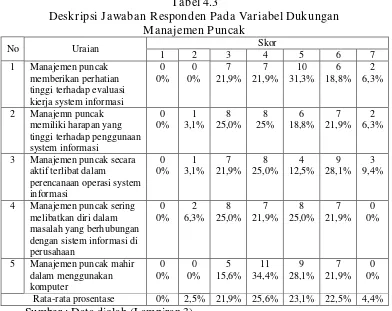

4.2.2. Deskr ipsi Variabel Dukungan Manajemen Puncak (X1)

Dukungan manajemen puncak adalah suatu dorongan yang dilakukan

oleh sekelompok eksekutif yang terlibat dalam kegiatan pengembangan, dan

pengorganisasian sistem informasi bagi perusahaan dalam mencapai suatu

tujuan yang telah ditentukan. Berikut ini deskripsi jawaban responden pada

variabel dukungan manajemen puncak :

Tabel 4.3

Deskr ipsi J awaban Responden Pada Variabel Dukungan Manajemen Puncak

No Uraian Skor

1 2 3 4 5 6 7

1 Manajemen puncak memberikan perhatian

2 Manajemn puncak memiliki harapan yang

3 Manajemen puncak secara aktif terlibat dalam

4 Manajemen puncak sering melibatkan diri dalam masalah yang berhubungan dengan sistem informasi di perusahaan

Berdasarkan tabel 4.3 menunjukkan 23,1% responden menjawab skor

5; 22,5% responden menjawab skor 6 dan 4,4% responden menjawab skor

7, ini berarti 50% responden menyatakan bahwa manajemen puncak telah

memberikan dukungan terhadap sistem informasi akuntansi, terbukti dari

perhatian dan keterlibatannya dalam penggunaan sistem informasi serta

mengevaluasi kinerja sistem informasi tersebut.

4.2.3. Deskr ipsi Variabel Partisipasi Pemakai (X2)

Partisipasi pemakai adalah keikutsertaan yang dilakukan oleh pemakai

mulai tahap perencanaan, analisis, desain, pemilihan, implementasi, dan

operasional/pengembangan Sistem Informasi. Berikut ini deskripsi jawaban

responden pada variabel partisipasi pemakai:

Tabel 4.4

Deskr ipsi J awaban Responden Pada Variabel Partisipasi Pemakai

No Uraian Skor

1 2 3 4 5 6 7

1 Tingkat partisipasi dalam pembuatan kebiijaksanaan

2 Tingkat partisipasi dalam proses perancangan file, pengkodean program dan penyiapan prosedur dari SIA yang dikembangkan

0

3 Tingkat partisipasi dalam proses pembuatan pengendalian dan

4 Tingkat partisipasi dalam proses pengujiam SIA 5 Tingkat partisipasi dalam

kegiatan pelatihan untuk para pemakai SIA

6 Tingkat partisipasi dalam menentukan bentuk input atau output dan format laporan

Lanjutan Tabel 4.4

Deskr ipsi J awaban Responden Pada Variabel Partisipasi Pemakai

No Uraian Skor

1 2 3 4 5 6 7

7 Tingkat partisipasi dalam rencana pelaksanaan kegiatan dan laporan kemajuan SIA

0

8 Tingkat partisipasi dalam pembentukan program SIA 9 Tingkat partisipasi dalam

memberikan dampak program SIA Sumber : Data diolah (Lampiran 3)

Berdasarkan tabel 4.4 menunjukkan 26,1% responden menjawab skor

5; 33,3% responden menjawab skor 6 dan 15,6% responden menjawab skor

7, ini berarti 75% responden menyatakan bahwa dirinya ikut serta mulai

tahap perencanaan, pengembangan, sampai tahap implementasi sistem

informasi.

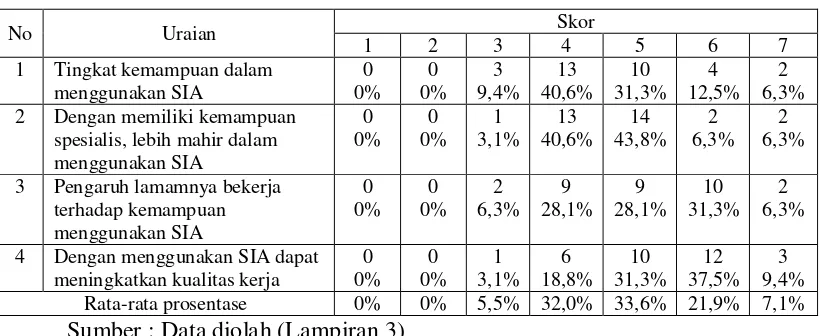

4.2.4. Deskr ipsi Variabel Kemampuan Teknik Per sonal (X3)

Kemampuan teknik personal adalah kemampuan yang dimiliki oleh

pemakai sistem informasi dalam menggunkan sistem yang diperolehnya dari

pendidikan maupun pengalaman. Berikut ini deskripsi jawaban responden

Tabel 4.5

Deskr ipsi J awaban Responden Pada Variabel Kemampuan Teknik Per sonal

No Uraian Skor

1 2 3 4 5 6 7

1 Tingkat kemampuan dalam menggunakan SIA 2 Dengan memiliki kemampuan

spesialis, lebih mahir dalam menggunakan SIA

3 Pengaruh lamamnya bekerja terhadap kemampuan

4 Dengan menggunakan SIA dapat meningkatkan kualitas kerja Sumber : Data diolah (Lampiran 3)

Berdasarkan tabel 4.5 menunjukkan 33,6% responden menjawab skor

5; 21,9% responden menjawab skor 6 dan 7,1% responden menjawab skor

7, ini berarti 62,6% responden menyatakan bahwa dirinya memiliki

kemampuan dalam menggunakan sistem informasi akuntansi yang

diterapkan perusahaan.

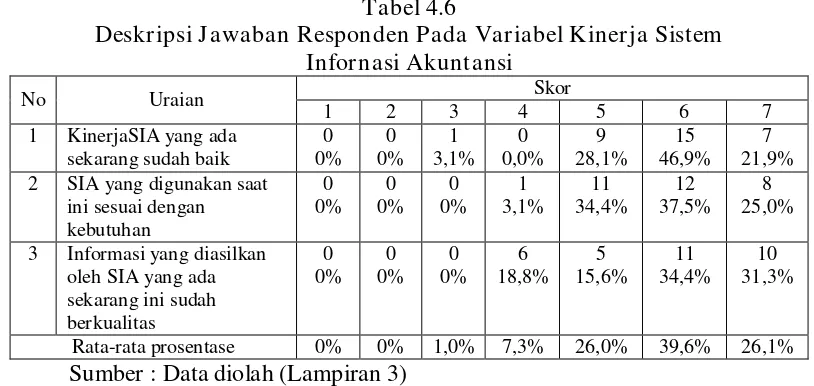

4.2.5. Deskr ipsi Variabel Kinerja Sistem Infor masi Akuntansi (Y)

Kinerja sistem informasi adalah penilaian atas efektifitas sistem

informasi di dalam organisasi dengan menggunakan kepuasan pemakai,

pemakaian sistem dan kualitas sistem informasi sebagai ukurannya. Berikut

ini deskripsi jawaban responden pada variabel kinerja sistem infornasi

Tabel 4.6

Deskr ipsi J awaban Responden Pada Variabel Kinerja Sistem Infornasi Akuntansi

No Uraian Skor

1 2 3 4 5 6 7

1 KinerjaSIA yang ada sekarang sudah baik 2 SIA yang digunakan saat

ini sesuai dengan

3 Informasi yang diasilkan oleh SIA yang ada Sumber : Data diolah (Lampiran 3)

Berdasarkan tabel 4.6 menunjukkan 26,0% responden menjawab skor

5; 39,6% responden menjawab skor 6 dan 26,1% responden menjawab skor

7, ini berarti 91,7% responden menyatakan bahwa sistem informasi

akuntansi yang ada di perusahaan memiliki kinerja yang baik yaitu

responden puas terhadap SIA karena sistem informasi akuntansi tersebut

mampu membantu departemen berfungsi lebih baik, meningkatkan kinerja,

memberikan informasi yang akurat dan dapat dipercaya.

4.3. Uji Kualitas Data

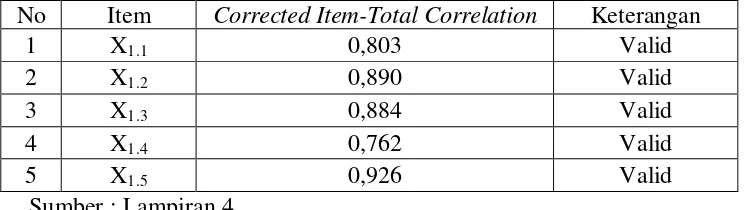

4.3.1. Uji Validitas dan Reliabilitas Pada Variabel Dukungan Manajemen

Puncak (X1)

Uji validitas pada variabel dukungan manajemen puncak dilakukan

sebanyak 1 (satu) kali putaran, karena semua item pernyataannya yaitu 5

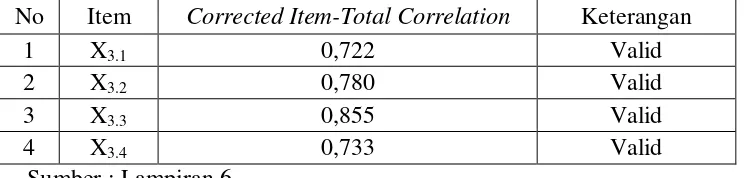

Tabel 4.7

Hasil Uji Validitas Variabel Dukungan Manajemen Puncak

No Item Corrected Item-Total Correlation Keterangan

1 X1.1 0,803 Valid

2 X1.2 0,890 Valid

3 X1.3 0,884 Valid

4 X1.4 0,762 Valid

5 X1.5 0,926 Valid

Sumber : Lampiran 4

Pada tabel 4.7 menunjukkan bahwa semua item pada variabel

dukungan manajemen puncak memiliki nilai Corrected Item Total

Correlation diatas 0,30 sehingga item-item tersebut dinyatakan valid.

Setelah dilakukan uji validitas, untuk uji selanjutnya adalah uji

reliabilitas dimana hasil uji reliabilitas pada variabel dukungan manajemen

puncak adalah sebagai berikut:

Tabel 4.8

Hasil Uji Reliabilitas Variabel Dukungan Manajemen Puncak

Sumber : Lampiran 4

Hasil uji reliabilitas di atas menyebutkan bahwa nilai alpha

cronbach’s yang dihasilkan variabel dukungan manajemen puncak sebesar

0,942 lebih besar dari 0,60 sehingga variabel dukungan manajemen puncak

dinyatakan reliabel.

Reliability Statistics

.942 5

Cronbach's