SKRIPSI

Diajukan oleh :

ERDIAN FIRMANSYAH

0912010119/FE/EM

KEPADA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Dalam Memperoleh Gelar Sarjana Ekonomi

J urusan Manajemen

Diajukan oleh :

ERDIAN FIRMANSYAH 0912010119/FE/EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

DI BURSA EFEK INDONESIA

Disusun Oleh : ERDIAN FIRMANSYAH

0912010119 / FE / EM

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skr ipsi Pr ogram Studi Manajemen Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Pada Tanggal : 31 J uli 2013

Pembimbing Utama Tim Penguji :

Ketua

Dr. Eko Pur wanto, MSI Dr. Eko Pur wanto, MSI

Sekr etaris

Dra. Ec. Mei Retno A, MSI

Anggota

Dr s. Ec. Her ry Pudjo, MM

Mengetahui, Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

segala berkat dan rahmat-Nya sehingga penulis berkesempatan untuk menimba

ilmu hingga jenjang perguruan tinggi dan menyelesaikan skripsi dengan judul,

“ANALISA PENGARUH PENGUMUMAN AKUISISI TERHADAP

ABNORMAL RETURN PERUSAHAAN AKUISITOR DAN NON

AKUISITOR YANG TERDAFTAR DI BURSA EFEK INDONESIA”.

Penulis menyadari bahwa dalam menyelesaikan karya tulis ini tidak

terlepas dari bantuan dan bimbingan berbagai pihak. Oleh karena dalam

kesempatan kali ini penulis ingin menyampaikan terima kasih kepada :

1. Bapak Dr. Ir. Teguh Soedarto, MP, Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin N, MM, Dekan Falkutas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Muhadjir Anwar, MM, Ketua Jurusan Manajemen Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Dr. Eko Purwanto, MSI, dosen pembimbing yang telah membantu dan

mengarahkan penulis dalam proses penyelesaian skripsi.

5. Seluruh Staf Dosen Falkutas Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur yang telah memberikan banyak pengetahuan selama

semangat penulis untuk menyelesaikan skripsi.

8. Semua pihak yang telah membantu yang tidak dapat penulis sebutkan

satu-persatu.

Penulis menyadari bahwa masih terdapat banyak kekurangan dalam

penulisan skripsi ini, oleh karena itu penulis senantiasa mengharapkan kritik dan

saran bagi perbaikan dimasa yang akan datang. Semoga skripsi ini dapat

memberikan manfaat bagi para pembaca.

Surabaya, Mei 2013

DAFTAR ISI ... 2.1 Hasil Penelitian Terdahulu ... 2.2 Tinjauan Teori ... 2.2.1 Akuisisi ... 2.2.1.1Pengertian Akuisisi ... 2.2.1.2Proses Akuisisi ... 2.2.1.3Klasifikasi Akuisisi ... 2.2.1.4Motif Melakukan Akuisisi ... 2.2.1.5Faktor Keberhasilan dan Kegagalan Akuisisi 2.2.1.6Faktor Penghambat Akuisisi ... 2.2.2 Takeover ... 2.2.3 Pasar Modal ... 2.2.3.1Instrumen Pasar Modal ... 2.2.3.2Jenis Pasar Modal ... 2.2.3.3Pasar Modal Yang Efisien ... 2.2.4 Return Saham ... 2.2.5 Abnormal return ... 2.2.6 Pengaruh Pengumuman Akuisisi dengan Abnormal

Return ... 2.3 Kerangka Pikir ... 2.4 Hipotesis ...

BAB III METODE PENELITIAN ... 3.1 Definisi Operasional dan Pengukuran Variabel ... 3.1.1 Variabel Terikat (Dependent Variable) ... 3.1.2 Variabel Bebas (Independen Variable) ... 3.2 Teknik Penentuan Sampel ...

3.4.1 Teknik Analisis ... 3.4.2 Pengujian Hipotesis ...

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 4.1 Deskripsi Objek Penelitian ... 4.1.1 Sejarah Singkat Bursa Efek Indonesia ... 4.1.2 Maksud dan Tujuan Pembentukan Bursa Efek

Indonesia ... 4.1.3 Visi dan Misi PT. Bursa Efek Indonesia ... 4.1.4 Struktur Organisasi PT. Bursa Efek Indonesia ... 4.2 Gambaran Umum Perusahaan Sampel Penelitian ... 4.3 Deskripsi Hasil Penelitian ... 4.3.1 Pengumuman Akuisisi (Di) ... 4.3.2 Abnormal Return (Y) ... 4.4 Analisis dan Pengujian Hipotesis ... 4.4.1 Pengujian Hipotesis ... 4.5 Pembahasan ...

4. Data perusahaan yang melakukan akuisisi ... 5. Abnormal return perusahaan akuisitor sebelum akuisisi ... 6. Abnormal return perusahaan akuisitor sesudah akuisisi ... 7. Abnormal return perusahaan non akuisitor sebelum akuisisi ... 8. Abnormal return perusahaan non akuisitor sesudah akuisisi ... 9. Uji Wilcoxon ... 10. Uji statistik Wilcoxon ...

2. Data : Abnormal return Akuisitor dan Non Akuisitor Sebelum dan Sesudah

Akuisisi

Oleh :

Erdian Frimansyah 0912010119/FE/EM

Perubahan yang signifikan dalam lingkungan bisnis, seperti globalisasi, deregulasi, kemajuan teknologi dan komputer dalam telekomunikasi, serta fragmentasi pasar telah menciptakan persaingan yang sangat ketat. Krisis ekonomi juga memiliki pengaruh yang sangat besar terhadap kemajuan dan perkembangan perusahaan. Keputusan manajemen menentukan kelangsungan hidup perusahaan. Strategi perusahaan dapat dicapai melalui berbagai cara salah satunya dengan cara melakukan ekspansi ekstern yang memfokuskan pada keputusan keuangan jangka panjang dengan mengacu pada strategi pertumbuhan melalui aliansi strategik dengan perusahaan-perusahaan lain. Akuisisi adalah salah satu cara yang dapat membantu menyelamatkan perusahaan. Akuisisi memberikan suatu nilai tambah berupa pertumbuhan (growth) yang cepat dibanding dengan alternatif mendirikan suatu usaha baru. Akuisisi juga dapat meningkatkan kemakmuran (wealth) para pemegang saham dari pihak perusahaan yang mengakuisisi maupun yang diakuisisi. Pengumuman akuisisi adalah informasi yang penting dalam suatu industri. Penelitian ini bertujuan untuk menguji adanya perbedaan Abnormal Return yang di dapat perusahaan akuisitor dan non akuisitor sebelum dan sesudah pengumuman akuisisi.

Data yang digunakan dalam penelitian ini adalah data sekunder dari perusahaan di Indonesia yang melakukan proses akuisisi selama periode 2009-2012 meliputi enam perusahaan akuisitor dan non akuisitor, data terdiri dari harga saham saham harian selama empat belas hari sebelum dan empat belas hari sesudah pengumuman akuisisi. Analisis statistik yang digunakan adalah uji Wiloxon dengan menggunakan variabel dummy.

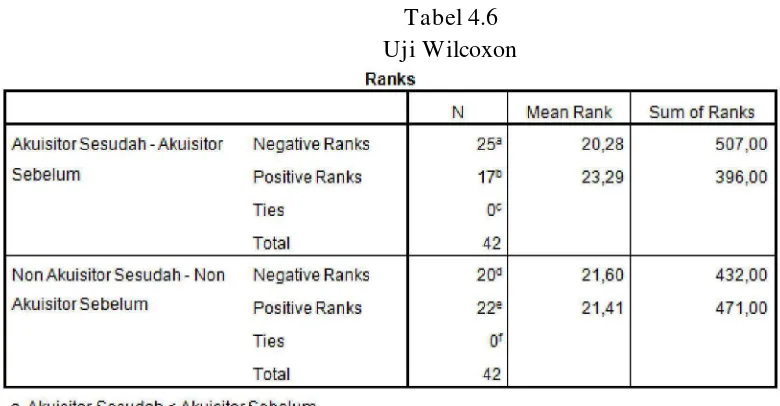

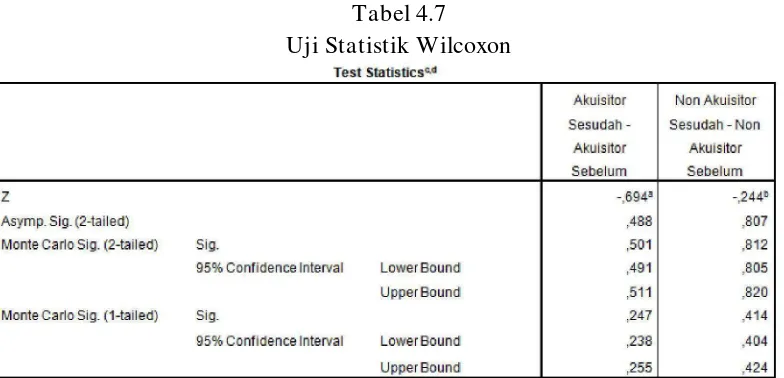

Berdasarkan hasil penelitian menyatakan bahwa tidak terdapat perbedaan yang signifikan pada abnormal return perusahaan sebelum dan sesudah pengumuman akuisisi baik dari sisi akuisitor maupun non akuisitor. Dengan periode jendela empat belas hari sebelum dan empat belas hari sesudah pengumuman akuisisi.

Perubahan yang signifikan dalam lingkungan bisnis, seperti

globalisasi, deregulasi, kemajuan teknologi dan komputer dalam

telekomunikasi, serta fragmentasi pasar telah menciptakan persaingan yang

sangat ketat. Krisis ekonomi juga memiliki pengaruh yang sangat besar

terhadap kemajuan dan perkembangan perusahaan. Dengan adanya hal ini

manajemen dituntut untuk selalu memperbaiki kinerja dan mengembangkan

strategi guna mempertahankan eksistensi perusahaan. Keputusan manajemen

menentukan kelangsungan hidup perusahaan. Ada yang mampu bertahan ada

pula yang bahkan sampai hancur dan bangkrut. Respon

perusahaan-perusahaan terhadap meningkatnya persaingan ini sangat beragam. Ada yang

memilih untuk melakukan ekspansi bisnis agar memperoleh pangsa pasar

yang lebih besar dan meningkatkan laba pada akhirnya. Ekspansi dapat

dilakukan dari dalam (intern) maupun dari luar (ekstern). Ekspansi intern

terjadi saat setiap departemen atau divisi dalam tubuh perusahaan tumbuh dan

berkembang secara normal melalui kegiatan capital budgeting. Sedangkan

ekspansi ekstern memfokuskan perusahaan pada keputusan keuangan jangka

panjang yang berhubungan dengan penggabungan usaha. Namun ada pula

perusahaan-perusahaan yang lebih memilih untuk menggabungkan diri agar

dapat menjadi perusahaan yang lebih besar dan lebih kuat sehingga mampu

merupakan bagian upaya restrukturisasi perusahaan agar sinergi, baik melalui

pencapaian economic of scale dan financial economies, dan peningkatan

market power. Sinergi tersebut diharapkan mampu memberikan nilai tambah

baik dari sisi operasional, keuangan, manajerial, teknologi, maupun dari sisi

pemasaran. Semua aspek dalam perusahaan diharapkan dapat dikatrol dan

meningkat sehingga mampu menambah kekuatan perusahaan dalam

menghadapi persaingan dalam dunia bisnis.

Akuisisi menjadi strategi yang dipilih perusahaan untuk

merealisasikan sinergi yang menjanjikan itu. Akuisisi memberikan suatu nilai

tambah berupa pertumbuhan (growth) yang cepat dibanding dengan alternatif

mendirikan suatu usaha baru. Dengan demikian keuntungan akuisisi dapat

dinikmati hanya dalam waktu singkat daripada menunggu internal growth

yang tentunya membutuhkan waktu yang jauh lebih lama. Keuntungan dari

akuisisi dapat dinikmati baik oleh perusahaan yang mengakuisisi maupun

perusahaan yang diakuisisi. Akuisisi juga dapat meningkatkan kemakmuran

(wealth) para pemegang saham dari pihak perusahaan yang mengakuisisi

maupun yang diakuisisi.

Pengertian akuisisi adalah pengambilalihan kepemilikan atau

pengendalian atas saham atau aset suatu perusahaan oleh perusahaan lain, dan

dalam peristiwa ini baik perusahaan yang mengambil alih atau yang diambil

Pada perusahaan yang melakukan akuisisi, perusahaan yang

diakuisisi masih dapat melakukan kegiatan operasional sehari-hari tanpa

adanya campur tangan dari perusahaan akuisitior.

Akuisisi merupakan pengambilalihan sebagian atau keseluruhan

(takeover) sebagian atau keseluruhan saham perusahaan lain sehingga

perusahaan pengambil alih memiliki hak kontrol atas perusahaan target.

Dari sisi keuangan perusahaan, akuisisi adalah salah satu bentuk

keputusan investasi jangka panjang (capital budgeting) yang harus

diinvetigasi dan harus dianalisa dari aspek kelayakan bisnisnya. Sementara itu

dari perspektif manajemen strategi, akuisisi adalah salah satu alternatif

strategi pertumbuhan melalui jalur eksternal untuk mencapai tujuan

perusahaan. Dilihat dari dua perspektif ini maka tujuan akuisisi tidak lain

adalah untuk membangun keunggulan kompetitif perusahaan jangka panjang

yang pada gilirannya dapat meningkatkan nilai perusahaan atau

memaksimumkan kemakmuran pemilik perusahaan atau pemegang saham.

Saham merupakan surat berharga yang diperdagangkan di pasar

modal. Saham dapat diartikan sebagai tanda penyertaan modal seseorang atau

suatu badan dalam suatu perusahaan. Saham memiliki kelebihan

dibandingkan dengan alternatif investasi yang lain yaitu obligasi. Karena

saham dapat dijual sewaktu-waktu dan memberikan expected return yang

lebih tinggi. Selain itu pendapatan yang dihasilkan dari capital gain tidak

akan dikenakan pajak sebelum terdapat realisasi keuntungan. Pengumuman

melalui harga saham sehingga dapat mempengaruhi harga saham. Studi

peristiwa menganalisis pendapatan tidak normal (abnormal return) yang

terjadi di sekitar pengumuman dari suatu peristiwa. Abnormal return

merupakan kelebihan dari return normal. Menurut Jogiyanto (2000:415)

Abnormal return adalah selisih antara return yang sesungguhnya terjadi

dengan return ekspektasi. Return normal merupakan return ekspektasi (return

yang diharapkan investor).

Para peneliti menemui kesulitan mencari metode yang tepat untuk

mengevaluasi pengaruh akuisisi terhadap kemakmuran pemegang saham.

Kinerja perusahaan pasca akuisisi bisa diidentifikasi melalui laporan

keuangan dalam beberapa tahun setelah penggabungan. Namun teori

keuangan modern memberikan justifikasi bahwa cara yang paling reliable

dalam mengukur kinerja ekonomi perusahaan adalah dengan melacak harga

sahamnya terhadap kinerja pasar secara keseluruhan. Dalam pasar yang

efisien, nilai yang diharapkan dari sebuah akuisisi akan diestimasi dengan

menganalisis perubahan pasar segera sesudah pengumuman transaksi akuisisi.

Pengujian seperti ini biasa menggunakan pengukuran abnormal return.

Abnormal return merupakan metodologi untuk menguji pengaruh

kandungan informasi terhadap reaksi pasar saham. Jika pengumuman akuisisi

berpengaruh secara signifikan terhadap pergerakan harga saham atau terhadap

abnormal return berarti pengumuman tersebut mengandung informasi.

Apabila diperoleh abnormal return yang positif berarti terdapat peningkatan

bernilai negatif berarti terjadi penurunan kemakmuran. Di sisi lain, apabila

pengumuman merger tidak menghasilkan abnormal return atau sama dengan

nol berarti akuisisi tidak berpengaruh terhadap kemakmuran pemegang

saham. ( Moin, 2004:298).

Penelitian ini berfungsi menguji apakah pengumuman akuisisi yang

dipublikasikan akan mempengaruhi pengambilan keputusan investor. Ada

tidaknya pengaruh akan dilihat dari perubahan harga atau return saham di

seputar tanggal pengumuman.untuk mengetahui hal tersebut akan dilakukan

pengujian dengan menggunakan metodologi studi peristiwa (study event).

Studi peristiwa adalah studi yang mempelajari reaksi pasar terhadap suatu

peristiwa yang informasinya dipublikasikan sebagai pengumuman. Study

peristiwa dapat digunakan untuk menguji kandungan informasi (information

content) dari suatu pengumuman.

Pengujian kandungan informasi dimaksudkan untuk melihat reaksi

dari suatu pengumuman. Jika pengumuman mengandung informasi, maka

diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima

oleh pasar. Reaksi pasar ini biasanya diukur dengan menggunakan return

sebagai nilai perubahan harga atau dengan menggunakan abnormal return.

Jika digunakan abnormal return, maka dapat dikatakan bahwa suatu

pengumuman yang mempunyai kandungan informasi akan memberikan

abnormal return kepada pasar. Sebaliknya suatu pengumuman yang tidak

Hasil penelitian terdahulu dalam jurnal penelitian Wibowo dan

Pakerang (2001) menyimpulkan bahwa pengumuman merger dan akuisisi

memiliki pengaruh abnormal return negatif pada perusahaan akuisitor.

Pengumuman merger dan akuisisi oleh akuisitor juga memberikan dampak

negatif bagi pemegang saham perusahaan non akuisitor. Abnormal return ini

menunjukkan bahwa kasus pengumuman merger dan akuisisi menunjukkan

adanya transfer informasi antar perusahaan dalam sektor industri manufaktur.

Pada jurnal penelitian Saiful (2003) menyimpulkan pengumuman

merger dan akuisisi berpengaruh positif terhadap abnormal return perusahaan

target. Sedangkan untuk perusahaan non target, pengumuman merger dan

akuisisi berpengaruh positif meskipun tidak sebesar perusahaan target.

Penelitian yang dilakukan oleh Helga dan Salamun (2006)

menyimpulkan bahwa secara kumulatif peristiwa pengumuman merger dan

akuisisi memberikan abnormal return yang negatif pada perusahaan akuisitor.

Hal ini berarti bahwa peristiwa merger dan akuisisi memberikan return saham

yang lebih kecil bagi pemegang sahamnya dibandingkan dengan return pasar.

Hasil yang berbeda didapatkan oleh Rina Kurniawati (2011). Rina

menyimpulkan bahwa tidak terdapat perbedaan abnormal return saham

perusahaan akuisitor mengenai informasi tentang merger dan akuisisi yang

diumumkan oleh perusahaan akuisitor.

Dewasa ini makin banyak perusahaan-perusahaan di Indonesia yang

melakukan aksi akuisisi. Pada awal tahun 2013, Komisi Pengawas Persaingan

sejak tiga tahun kebelakang KPPU telah menerima 79 laporan merger dan

akuisisi. Berikut adalah daftar perusahaan yang melakukan proses akuisisi

dan tabel return saham perusahaan tersebut baik pihak akuisitor maupun non

akuisitor yang sama-sama terdaftar di bursa efek Indonesia :

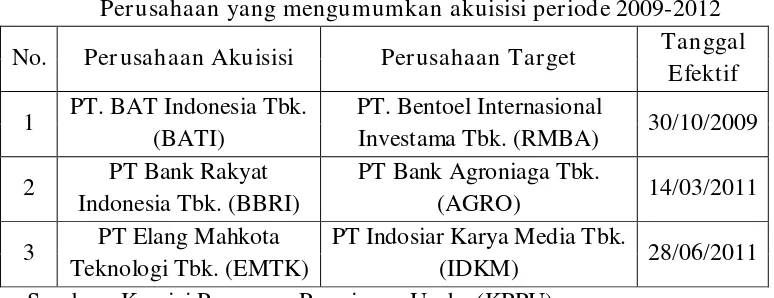

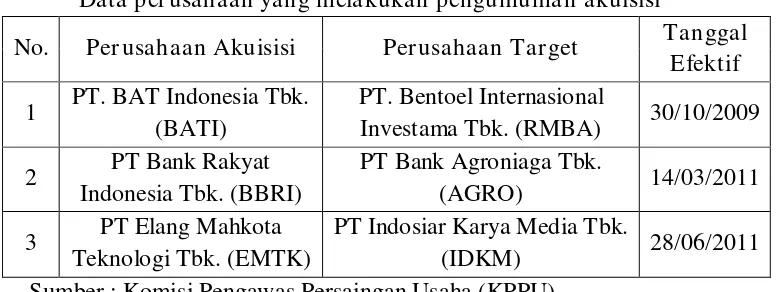

Tabel 1.1

Perusahaan yang mengumumkan akuisisi periode 2009-2012

No. Perusahaan Akuisisi Perusahaan Target Tanggal

Efektif

1 PT. BAT Indonesia Tbk.

(BATI)

PT. Bentoel Internasional

Investama Tbk. (RMBA) 30/10/2009

2 PT Bank Rakyat

PT Indosiar Karya Media Tbk.

(IDKM) 28/06/2011

Sumber : Komisi Pengawas Persaingan usaha (KPPU).

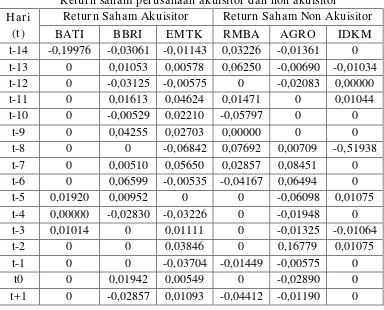

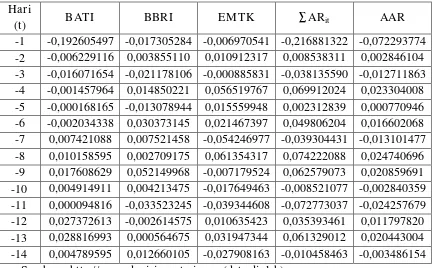

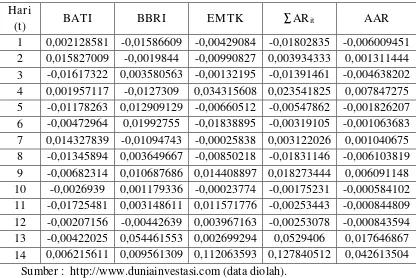

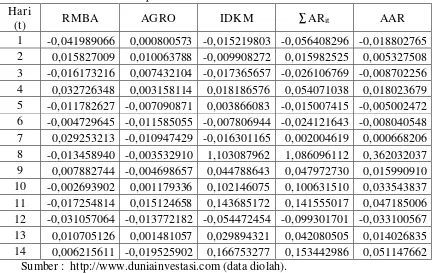

Tabel 1.2

Retur n saham perusahaan akuisitor dan non akuisitor Hari

(t)

Retur n Saham Akuisitor Retur n Saham Non Akuisitor

Hari (t)

Retur n Saham Akuisitor Retur n Saham Non Akuisitor

BATI BBRI EMTK BATI BBRI IDKM

Sumber : http://www.duniainvestasi.com (data diolah).

Dari data diatas dapat dilihat bahwa return saham perusahaan

mengalami perubahan pada saat sebelum pengumuman akuisisi maupun

sesudah akuisisi baik pada perusahaan akuisitor maupun perusahaan non

akuisitor. Ada perusahaan yang mengalami penurunan ada pula yang return

sahamnya meningkat.

Maraknya aktivitas penggabungan usaha yang dilakukan oleh

perusahaan dalam negeri, dan juga dari penelitian-penelitian yang telah

dilakukan oleh para pendahulu, maka peneliti tertarik untuk meneliti tentang

pengaruh pengumuman akuisisi terhadap perusahaan akuisitor dan non

akuisitor. Adapun judul dari penelitian ini adalah, “ANALISA PENGARUH

PENGUMUMAN AKUISISI TERHADAP ABNORMAL RETURN

PERUSAHAAN AKUISITOR DAN NON AKUISITOR YANG

1.2 Perumusan Masalah

Berdasarkan uraian di atas, maka perumusan masalah penelitian ini adalah :

1. Adakah pengaruh pengumuman akuisisi terhadap abnormal return

perusahaan akuisitor yang terdaftar di Bursa Efek Indonesia.

2. Adakah pengaruh pengumuman akuisisi terhadap abnormal return

perusahaan non akuisitor yang terdaftar di Bursa Efek Indonesia.

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah :

1. Untuk mengetahui pengaruh pengumuman akuisisi terhadap abnormal

return perusahaan akuisitor yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui pengaruh pengumuman akuisisi terhadap abnormal

return perusahaan non akuisitor yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

1. Bagi pelaku bisnis

Penelitian ini dapat berguna bagi perusahaan akuisitor dan non akuisitor

serta para pemegang saham dan pelaku bisnis lainnya dalam membuat

keputusan investasi yang berkaitan dengan perubahan keuntungan akibat

adanya pengumuman akuisisi pada perusahaan yang tercatat di Bursa

Efek Indonesia.

2. Bagi pembaca

Penelitian ini diharapkan dapat menjadi masukan atau referensi bagi para

3. Bagi penulis

Penelitian ini dapat menambah wawasan penulis dalam dunia bisnis

khususnya penggabungan usaha berupa akuisisi dan kinerja saham di

Penelitian terdahulu yang dilakukan oleh Wibowo dan Pakerang

(2001) yang bejudul “Pengaruh pengumuman merger dan akuisisi terhadap

return saham perusahaan akuisitor dan non akuisitor dalam sektor industri

yang sama di bursa efek Jakarta”. Hipotesis yang dikemukakan oleh mereka

adalah diduga ada pengaruh informasi merger dan akuisisi terhadap return

saham perusahaan akuisitor dan non akuisitor. Pengujian terhadap return

saham perusahaan akuisitor dan non akuisitor menggunakan periode jendela

(event window) 41 hari. Dengan melakukan pengujian hipotesisuji t dua sisi.

Dari pengujian ini dapat ditarik kesimpulan bahwa terjadi kebocoran

informasi dari pihak manajemen, yaitu pasar telah mengetahui informasi

merger dan akuisisi sebelum pengumuman dilaksanakan. Hal tersebut

ditunjukkan dengan adanya signifikansi abnormal return jauh sebelum

pengumuman dilakukan baik untuk saham akuisitor maupun non akuisitor.

Penelitian oleh Saiful (2003) yang berjudul, “Abnormal return

perusahaan target dan industri sejenis sekitar pengumuman merger dan

akuisisi”. Hipotesis dari penelitian ini adalah perusahaan target memperoleh

abnormal return positif disekitar tanggal pengumuman merger dan akuisisi.

Abnormal return dalam penelitian ini dihitung berdasarkan pendekatan

Saiful menyimpulkan bahwa secara kumulatif abnormal return perusahaan

target untuk periode pengamatan sebelas hari adalah positif.

Penelitian yang dilakukan oleh Helga dan Salamun (2006) yang

berjudul “Pengaruh pengumuman merger dan akuisisi terhadap return saham

pengakuisisi di bursa efek jakarta pada tahun 2000-2002”. Merumuskan

hipotesis yaitu ada pengaruh merger dan akuisisi terhadap tingkat return

saham (keuntungan saham). Penelitian ini menyimpulkan bahwa secara

kumulatif peristiwa merger dan akuisisi selama periode pengamatan

memberikan abnormal return yang negatif. Hal ini berarti bahwa peristiwa

merger dan akuisisi memberikan return saham yang lebih kecil bagi

pemegang sahamnya dibandingkan dengan return pasar.

Hasil penelitian yang berbeda didapatkan oleh Rina Kurniawati

(2011). Rina menyimpulkan bahwa tidak terdapat perbedaan abnormal return

saham perusahaan akuisitor mengenai informasi tentang merger dan akuisisi

yang diumumkan oleh perusahaan akuisitor.

2.2 Tinjauan Teori

2.2.1 Akuisisi

2.2.1.1Pengertian Akuisisi

Akuisisi adalah pengambilalihan kepemilikan atau pengendalian

atas saham atau aset suatu perusahaan oleh perusahaan lain, dan dalam

peristiwa ini baik perusahaan yang mengambil alih atau yang diambil alih

Akuisisi adalah bentuk pengambilalihan kepemilikan perusahaan

oleh pihak pengakuisisi (acquirer) sehingga akan mengakibatkan

berpindahnya kendali atas perusahaan yang diambil alih (acquiree)

tersebut. Biasanya pihak pengakuisisi memiliki ukuran yang lebih besar

dibanding dengan ukuran pihak yang diakuisisi (Moin, 2004:8). Yang

dimaksud pengendalian adalah kekuatan yang berupa kekuasaan untuk :

1. Mengatur kebijakan keuangan dan operasi perusahaan.

2. Mengangkat dan memberhentikan manajemen.

3. Mendapatkan hak suara mayoritas dalam rapat direksi.

Dengan adanya pengendalian ini maka pengakuisisi akan

mendapatkan manfaat dari perusahaan yang diakuisisi. Akuisisi berbeda

dengan merger karena akuisisi tidak meyebabkan pihak lain bubar sebagai

entitas hukum. Perusahaan-perusahaan yang terlibat akuisisi secara yuridis

masih tetap hidup dan beroperasi secara independen tetapi telah terjadi

pengalihan pengendalian oleh pihak pengakuisisi.

Beralihnya kendali berarti pengakuisisi mayoritas saham-saham

berhak suara (voting stock) yang biasanya ditunjukkan atas kepemilikan

lebih dari 50 persen saham berhak suara tersebut. Dimungkinkan bahwa

walaupun meliliki saham kurang dari jumlah itu pengakuisisi bisa

dinyatakan sebagai pemilik suara mayoritas jika anggaran dasar

perusahaan yang diakuisisi menyebutkan hal yang demikian. Namun

dalam hal anggaran dasar menyebutkan lain, bisa juga pemilik lebih dari

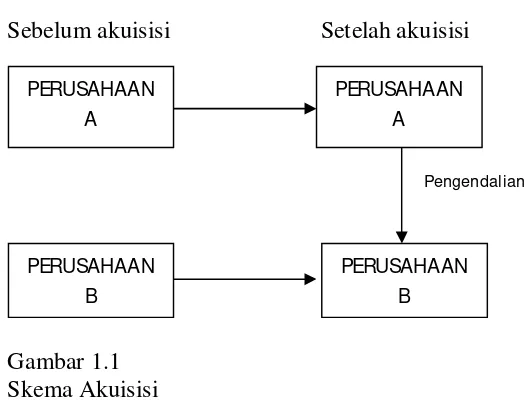

Selanjutnya akuisisi memunculkan hubungan antara perusahaan induk

(pengakuisisi) dan perusahaan anak (yang diakuisisi) dan selanjutnya

keduanya memiliki hubungan afiliasi (Moin, 2004).

Sebelum akuisisi Setelah akuisisi

Gambar 1.1 Skema Akuisisi

2.2.1.2Pr oses Akuisisi

Pada prinsipnya akuisisi dilakukan berdasarkan kesepakatan atau

persetujuan kedua belah pihak tanpa adanya unsur pemaksaan dari salah

satunya. Proses ini diawali dengan negosiasi terlebih dahulu antara kedua

belah pihak yang diwakili oleh manajemen atau direksi masing-masing

perusahaan.

Apabila masing-masing direksi setuju, selanjutnya mereka

membuat rencana akuisisi yang memuat tentang rancangan anggaran dasar

perusahaan yang diakuisisi, tata cara penyelesaian hak dan kewajiban

pihak ketiga, tata cara konversi saham atau metode pembayaran,

penyelesaian pemegang saham yang menolak akuisisi, dan estimasi lama

proses akuisisi. Selanjutnya masing-masing direksi membuat rancangan

akuisisi dan dimintakan persetujuan kepada komisaris melalui rapat umum

pemegang sahan (RUPS) masing-masing perusahaan.

Setelah kesepakatan ini dicapai, selanjutnya pihak-pihak yang

terlibat dalam akuisisi mulai mempersiapkan dokumen-dokumen

pendukung dalam rangka proses yuridis dan operasional. Masing-masing

pihak membentuk tim khusus untuk menangani proses ini. Pada tahap

persiapan ini dilakukan due diligence atau uji tuntas untuk

mengidentifikasi dan menilai secara komprehensif dan mendalam terhadap

berbagai aset perusahaan target seperti aspek keuangan, produksi,

pemasaran dan distribusi, sumber daya manusia, teknologi operasi,

hubungan dengan pihak supplier, dan aspek legalitas. Proses persetujuan

akuisisi diakhiri dengan penandatanganan naskah antara kedua belah pihak

yang biasa disebut closing (Moin, 2004).

Untuk proses yang lebih terperinci, Moin (2004:112) juga

menjelaskan proses akuisisi dapat dilihat dari tahap-tahap yang terbagi

menjadi sebagai berikut :

1. Identifikasi awal

Perusahaan mencari dan mengumpulkan informasi sebanyak mungkin,

perusahaan-perusahaan yang potensial untuk diakuisisi. Identifikasi ini

tidak terlepas dari motivasi perusahaan dan akan menentukan

2. Screening

Proses menyaring sekaligus memilih mana diantara calon target

tersebut yang paling layak untuk dimerger. Proses screening ini tidak

dilakukan apabila perusahaan hanya mengidentifikasi satu calon

perusahaan target.

3. Penawaran formal

Pada tahap ini dilakukan penjajakan pelaksanaan akuisisi antara dua

pihak dan pembicara tentang harga yang akan disepakati. Proses ini

tidaklah singkat karena calon memiliki bargaining power yang

mungkin lebih kuat dari pengakuisisi dalam menentukan harga.

Sebelum pihak manajemen target memutuskan untuk menyetujui atau

menolak tawaran ini, mereka harus berkonsultasi dengan pemegang

saham.

4. Due diligence

Due diligence atau uji tuntas adalah investigasi yang menyeluruh dan

mendalam terhadap berbagai aspek perusahaan target. Uji tuntas ini

dimaksudkan untuk memberikan informasi sedetail mungkin tentang

kondisi perusahaan target dilihat dari semua aspek.

5. Negosiasi deal

Terdapat dua pihak pada perusahaan target yang harus memberikan

persetujuan agar proses akusisi berjalan normal (tidak terjadi hostile

setuju dengan syarat-syarat menandatangani nota kesepakatan

(memorandum of understanding) sebagai kelanjutan dari deal mereka.

6. Closing

Jika negosiasi mencapai deal berarti persetujuan formal akuisisi telah

terlaksana dan selanjutnya dilakukan closing. Closing adalah penutupan

transaksi akuisisi.

7. Integrasi

Berarti tahap dimulainya kehidupan baru setelah perusahaan melakukan

penggabungan bisnis.

2.2.1.3Klasifikasi Akuisisi

Klasifikasi akuisisi dibedakan menjadi beberapa jenis yaitu

berdasarkan aktivitas ekonomiknya, berdasarkan metode pembiayaan,

obyek yang diakuisisi, dan berdasarkan perlakuian akuntansi (Moin,

2004). Untuk akuisisi berdasarkan aktivitas ekonomik diklasifikan dalam

lima tipe :

1. Akuisisi horisontal

Akuisisi horisontal adalah akuisisi antara dua perusahaan atau lebih

yang bergerak dalam bidang industri yang sama. Sebelum terjadi

akuisisi perusahaan ini bersaing satu sama lain dalam pasar atau

industri yang sama. Salah satu tujuan utama akuisisi horisontal adalah

untuk mengurangi persaingan atau meningkatkan efisiensi melalui

penggabungan aktivitas produksi, pemasaran dan distribusi, riset dan

2. Akuisisi vertikal

Akuisisi vertikal adalah integrasi yang melibatkan

perusahaan-perusahaan yang bergerak dalam tahapan-tahapan proses produksi atau

operasi. Akuisisi tipe ini dilakukan jika perusahaan yang berada pada

industri hulu memasuki industri hilir atau sebaliknya. Akuisisi vertikal

dilakukan oleh perusahaan-perusahaan yang bermaksud untuk

mengintegrasikan usahanya terhadap pemasok dan/ atau pengguna

produk dalam rangka stabilisasi pasokan dan pengguna.

3. Akuisisi konglomerasi

Akuisisi konglomerasi adalah akuisisi dua atau lebih perusahaan yang

masing-masing bergerak dalam industri yang tidak terkait. Akuisisi

konglomerat terjadi apabila sebuah perusahaan berusaha

mendiversifikasi bidang bisnisnya dengan memasuki bidang bisnis yang

berbeda sama sekali dengan bidang bisnis semula. Apabila akuisisi

konglomerat ini dilakukan secara terus menerus oleh perusahaan, maka

terbentuklah sebuah konglomerasi.

4. Akuisisi ekstensi pasar

Akuisisi ekstensi pasar adalah merger yang dilakukan oleh dua atau

lebih perusahaan untuk secara bersama-sama memperluas area pasar.

Tujuan akuisisi ini terutama untuk memperkuat jaringan pemasaran

bagi produk masing-masing perusahaan. Akuisisi ekstensi pasar sering

dilakukan oleh perusahaan-perusahaan lintas negara dalam rangka

pasar luar negeri dengan cepat tanpa harus membangun fasilitas

produksi dari awal di negara yang akan dimasuki. Akuisisi ekstensi

pasar dilakukan untuk mengatasi keterbatasan ekonomi karena kurang

memberikan fleksibilitas penyediaan produk terhadap konsumen luar

negeri.

5. Akuisisi ekstensi produk

Akuisisi ekstensi produk adalah akuisisi yang dilakukan oleh dua

perusahaan untuk memperluas lini produk masing-masing perusahaan.

Setelah akuisisi perusahaan akan menawarkan lebih banyak jenis dan

lini produk sehingga akan menjangkau konsumen yang lebih luas.

Untuk klasifikasi akuisisi berdasarkan metode pembiayaan aalah

sebagai berikut :

1. Kas

Penggunaan kas sebagai alat pembayaran adalah yang paling sering

dilakukan dan paling disukai balik oleh pengakusisi ataupun yang

diakuisisi. Pengakuisisi menyerahkan sejumlah kas kepada pemegang

saham perusahaan target atas penyerahan saham atau aktiva.

2. Hutang

Jika pengakuisisi menggunakan kas untuk membiayai transaksi

tersebut, tetapi uang kas tersebut sebagian besar berasal dari pinjaman

pihak ketiga (hutang), maka hal ini dinamakan leverage buyout. Dengan

kata lain, pembiayaan akuisisi dilakukan melalui hutang dan hanya

buyout pengakuisisi dapat menerbitkan surat hutang baik obligasi biasa

atau obligasi koncersi dan dapat meminjam uang dari pihak lain

misalnya bank atau investment bankier.

3. Saham

Jika pengakuisisi tidak memiliki cukup kas atau pemegang asham

perusahaan target masih tetap mempertahankan kepemilikan pada

perusahaan, maka pengakuisisi dapat menggunakan saham sebagai alat

pembayaran.

4. Kombinasi kas, hutang, dan saham

Jika pengakuisisi tidak memiliki cukup kas, tidak ingin menggunakan

saham seluruhnya, atau tidak ingin menggunakan hutang seluruhnya

untuk membiayai transaksi, maka pengakuisisi bisa mengkombinasikan

dua atau tiga cara pembayaran tersebut.

Klasifikasi akuisisi berikutnya adalah klasifikasi berdasarkan

obyek yang diakuisisi. Disini akuisisi dibedakan menjadi akuisisi saham

dan akuisisi aset.

1. Akuisisi saham

Istilah akuisisi dgunakan untuk menggambarkan suatu transaksi jual

beli perusahaan, dan transaksi tersebut menyebabkan beralihnya

kepemilikan perusahaan dari penjual kepada pembeli. Karena

perusahaan didirikan atas saham-saham, maka akuisisi terjadi ketika

pemilik saham menjual saham-saham mereka kepada pembeli atau

2. Akuisisi aset

Apabila sebuah perusahaan bermaksud memiliki perusahaan lain, maka

ia dapat membeli sebagian atau seluruh aktiva atau aset perusahaan lain

tersebut. Jika pembelian tersebut hanya sebagian dari aktiva perusahaan

maka hal ini dinamakan akuisisi parsial. Akuisisi aset dilakukan apabila

pihak pengakuisisi tidak ingin terbebani hutang yang ditanggung oleh

perusahaan target. Berbeda dengan akuisisi saham, kewajiban atau

hutang target yang ada ditanggung oleh pemilik baru. Akuisisi aset

dimaksudkan untuk menghindari tangung jawab ini. Namun demikian

jika proporsi aset yang dibeli melebihi batas tertentu sebagaimana

diatur dalam peraturan pemerintah, maka pembeli harus ikut

menganggung kewajiban hutang perusahaan target.

Klasifikasi yang terakhir adalah klasifikasi berdasarkan perlakuan

akuntansi. Klasifikasi ini dibedakan atas metode pembelian dan metode

penyatuan kepentingan.

1. Metode pembelian

Jika sebuah penggabungan bisnis melibatkan transaksi pembelian

mayoritas saham secara tunai oleh perusahaan lain yang berakibat

beralihnya pengendalian, maka transaksi ini diperlakukan sebagai

pembelian (purchase) dan metode akuntansi yang digunakan adalah

metode pembelian (purchase method). Metode pembelian mencatat aset

dan kewajiban berdasarkan nilai pasar (market value) atau nilai wajar

2. Metode penyatuan kepentingan

Penggabungan usaha diperlakukan sebagai penyatuan kepentingan

(pooling of interest) jika pemegang saham perusahaan yang bergabung

tetap melanjutkan kepemilikannya terhadap perusahaan hasil

penggabungan.

2.2.1.4Motif Melakukan Akuisisi

Yang dimaksud dengan motif ini adalah alasan yang

melatarbelakangi alasan sebuah perusahaan melakukan akuisisi. Pada

prinsipnya terdapat dua motif yang mendorong sebuah perusahaan

melakukan akuisisi yaitu motif ekonomi dan motif non-ekonomi. Motif

ekonomi berkaitan dengan esensi tujuan perusahaan yaitu untuk

meningkatkan nilai perusahaan atau memaksimalkan kemakmuran

pemegang saham. Termasuk motif ekonomi adalah motif untuk mencapai

sinergi dan motif untuk mencapai posisi strategis. Motif non-ekonomi

adalah motif yang didasarkan pada keinginan subjektif atau ambisi pribadi

pemilik atau manajemen perusahaan (Moin, 2004:53). Secara garis besar

motif akuisisi adalah sebagai berikut :

1. Motif ekonomi

Esensi tujuan perusahaan, dalam perspektif manajemen keuangan

adalah seberapa besar perusahaan mampu menciptakan nilai (value

creation) bagi perusahaan dan bagi pemegang saham. Akuisisi memiliki

peningkatan nilai tersebut. Oleh karena itu seluruh aktivitas dan

pengambilan keputusan harus diarahkan untuk mencapai tujuan ini.

2. Motif strategis

Motif strategis juga termasuk motif ekonomi ketika aktivitas akuisisi

diarahkan untuk mencapai posisi strategis perusahaan agar memberikan

keunggulan kompetitif dalam industri.

3. Motif politis

Motif politis seringkali dilakukan oleh pemerintah untuk memaksa

perusahaan baik BUMN atau swasta untuk melakukan akuisisi. Muatan

politis ini diambil untuk kepentingan masyarakat umum atau ekonomi

secara makro.

4. Motif sinergi

Dalam konteks akuisisi, sinergi diartikan sebagai hasil ekstra yang

diperoleh jika dua atau lebih perusahaan melakukan kombinasi bisnis.

Salah satu motivasi utama perusahaan melakukan akuisisi adalah untuk

menciptakan sinergi. Manfaat ekstra atau sinergi ini tidak akan bisa

diperoleh seandainya perusahaan-perusahaan tersebut bekerja secara

terpisah. Konsep inilah yang disebut dengan sinergi, sebuah terminologi

yang biasa dipakai untuk menerangkan manfaat unik yang dihasilkan

5. Motif diversifikasi

Diversifikasi adalah strategi pemberagaman bisnis yang bisa dilakukan

melalui akuisisi. Diversifikasi dimaksudkan untuk mendukung aktivitas

bisnis dan operasi perusahaan untuk mengamankan posisi bersaing.

6. Motif non-ekonomi

Ada kalanya akuisisi dilakukan bukan berdasarkan pada pertimbangan

ekonomi semata, tetapi didasarkan pada pertimbangan-pertimbangan

lain seperti prestis dan ambisi. Motif non-ekonomi ini berasal dari

kepentingan personal (personal interest motive) baik dari manajemen

perusahaan maupun dari pemilik perusahaan.

Selain motif yang telah disebutkan di atas, tujuan akuisisi adalah

untuk membangun keunggulan kompetitif perusahaan dalam jangka

panjang yang pada gilirannya dapat meningkatkan nilai perusahaan atau

memaksimumkan kemakmuran pemilik perusahaan atau pemegang saham

(Moin, 2004:2).

Berikutnya (Moin, 2004:13) juga menyebutkan alasan mengapa

perusahaan melakukan akuisisi adalah adanya “manfaat lebih” yang

diperoleh darinya, meskipun asumsi ini tidak semuanya terbukti. Secara

spesifik, keunggulan dan manfaat akuisisi adalah sebagai berikut :

1. Mendapatkan cashflow dengan cepat karena produk dan pasar sudah

jelas.

2. Memperoleh kemudahan dana atau pembiayaan karena kreditor lebih

3. Memperoleh karyawan yang telah berpengalaman.

4. Mendapatkan pelanggan yang telah mapan tanpa harus merintis dari

awal.

5. Memperoleh sistem operasional dan administratif yang telah mapan.

6. Mengurangi resiko kegagalan bisnis karena tidak harus mencari

konsumen baru.

7. Memperoleh infrastruktur untuk mencapai perutmbuhan yang lebih

cepat.

Disamping memperoleh berbagai manfaat, akuisisi juga memiliki

beberapa kelemahan sebagai berikut :

1. Proses integrasi yang tidak mudah.

2. Kesulitan menentukan nilai perusahaan target secara akurat.

3. Biaya konsultan yang mahal.

4. Meningkatnya kompleksitas birokrasi.

5. Biaya koordinasi yang mahal.

6. Seringkali menurunkan moral organisasi.

7. Tidak menjamin peningkatan nilai organisasi.

8. Tidak menjamin peningkatan kemakmuran pemegang saham.

2.2.1.5Faktor keberhasilan dan Kegagalan Akuisisi

Berbagai riset dilakukan untuk mengetahui faktor-faktor

keberhasilan dan kegagalan akuisisi. Konsultan terkemuka Coopers &

Lybrand dalam Moin (2004:312) meneliti sejumlah akuisisi dan

Hasil penelitian tersebut adalah sebagai berikut : (angka dalam kurung

adalah presentase manajer yang memberikan jawaban terhadap

faktor-faktor keberhasilan atau kegagalan)

Penyebab keberhasilan (%)

1. Rencanan integrasi pasca akuisisi secara detail dan kecepatan

implementasi (76)

2. Kejelasan tujuan akuisisi (76)

3. Kesesuaian budaya (59)

4. Kerjasama yang bagus dari perusahaan target (47)

5. Pengetahuan yang bagus dan mendalam terhadap target dan industrinya

(41)

Penyebab kegagalan (%)

1. Sikap manajemen target dan perbedaan kultural (85)

2. Tidak adanya rencana integrasi pasca-akuisisi (80)

3. Kurangnya pengetahuan tentang industri dan perusahaan target (45)

4. Buruknya manajemen perusahaan target (45)

5. Tidak ada pengalaman akuisisi sebelumnya (30)

2.2.1.6Faktor Penghambat Akuisisi

Keberhasilan atau kegagalan akuisisi bisa dilacak dari saat proses

perencanaan. Pada saat perencanaan ini sebenarnya telah terjadi beberapa

peristiwa yang bisa menghambat proses pelaksanaan akuisisi atau tahap

integrasi (Moin, 2004:313). Beberapa masalah potensial yang muncul

1. Perspektif yang terfragmen

Masing-masing fungsi organisasi mempunyai pandangan yang berbeda

terhadap rencana akuisisi. Departemen riset dan pengembangan,

keuangan, produksi, dan pemasaran berusaha memprioritaskan

kepentingan sendiri. Pada saat ini diperlukan penyamaan pandangan

(visi) untuk menghindari pandangan-pandangan yang sempit dan

terpecah diantara mereka.

2. Momentum yang meninggi

Rencana akuisisi dapat ditanggapi dengan penuh antusias atau justru

ditanggapi dengan rasa takut dan pesimis. Antusiasme berasal dari

manajemen puncak karena ada muatan prestise juka akuisisi berhasil,

termasuk harapan untuk memperoleh kompensasi dan insentif yang

lebih baik. Sementara itu akuisisi bisa memicu pesimisme bagi

karyawan yang bisa mengakibatkan turunnya moral dan resistensi.

3. Harapan yang ambigu

Para manajer yang terlibat dalam negosiasi harus “menjual” ide dan

rencana program akuisisi kepada manajer lainnya. Akan tetapi manajer

yang tidak terlibat memiliki harapan yang berbeda dengan harapan tim

tersebut. Oleh karena itu potensi harapan yang bermakna dua sangat

dimungkinkan muncul diantara para manajer tersebut.

4. Keberagaman motif diantara manajer

Setiap manajer memiliki motif dan tujuan yang beragam sehingga bisa

alokasi sumber daya. Jika konflik ini tidak bisa diatasi maka akan

menurunkan efektifitas proses integrasi.

2.2.2 Takeover

Takeover (pengambilalihan) merupakan istilah umum untuk

menggambarkan pengalihan pengendalian aset atau saham sebuah

perusahaan oleh satu kelompok pemegang saham terhadap kelompok

pemegang saham lain. Akuisisi adalah salah satu bentuk takeover.

Perusahaan atau kelompok pemegang saham yang berinisiatif untuk

pengambilalihan disebut bidder dan perusahaan atau kelompok pemegang

saham yang akan dijadikan objek pengambilalihan dinamakan target.

Pengambil alihan terhadap aset atau saham oleh bidder terhadap target ini

dapat dilakukan melalui pembayaran secara tunai, hutang, pengalihan

surat-surat berharga, atau kombinasi ketiganya.

Pengambilalihan ini terjadi dalam dua bentuk yaitu friendly

takeover (pengambilalihan secara ramah atau bersahabat) dan unfriendly

takeover (tidak ramah atau bersahabat). Friendly takeover berarti

masing-masing pihak secara “suka sama suka” setuju atas pengambilalihan ini.

Sebaliknya jika ada tekanan dari pihak bidder terhadap target dan cenderung

terdapat pemaksaaan, maka cara ini dinamakan unfriendly takeover.

2.2.3 Pasar Modal

Menurut Mohamad Samsul (2006:43) pasar modal adalah tempat

atau sarana bertemunya antara permintaan dan penawaran atas instrumen

dalam Undang-undang Pasar Modal Nomor 8 Tahun 1995 Pasal 1

mendefinisikan pasar modal sebagai, “Kegiatan yang bersangkutan dengan

penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan

dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan

dengan efek”.

Menurut Jogiyanto (2000:11) pasar modal merupakan sarana

perusahaan untuk meningkatkan kebutuhan dana jangka panjang dengan

menjual saham atau mengeluarkan obligasi. Saham merupakan bukti

pemilikan sebagian dari perusahaan. Obligasi (bond) merupakan suatu

kontrak yang mengharuskan peminjam untuk membayar kembali pokok

pinjaman ditambah dengan bunga dalam kurun waktu yang telah disepakati.

Untuk menarik pembeli dan penjual untuk berpartisipasi, pasar

modal harus bersifat likuid dan efisien. Suatu pasar modal dikatakan likuid

jika penjual dapat menjual dan pembeli dapat membeli surat-surat berharga

dengan cepat. Pasar modal dikatakan efisien jika harga dari surat-surat

berharga mencerminkan nilai dari perusahaan secara akurat. Pada pasar

modal efisien, harga dari surat berharga juga mencerminkan penilaian dari

investor terhadap prospek laba perusahaan di masa mendatang serta kualitas

dari manajemennya. Jika investor meragukan kualitas dari para manajemen,

keraguan ini dapat tercermin di harga surat berharga yang turun. Dengan

demikian pasar modal dapat digunakan sebagai sarana tidak langsung

2.2.3.1Instrumen Pasar Modal

Bentuk instrumen disebut efek (Mohamad Samsul, 2006:45),

yaitu surat berharga yang berupa saham, obligasi, bukti right, bukti waran,

dan produk turunan atau biasa disebut derivative. Contoh produk

derivative di pasar modal adalah indeks harga saham dan indeks kurs

obligasi.

1. Saham

Saham adalah tanda bukti memiliki perusahaan. Pemilik perusahaan

disebut juga sebagai pemegang saham (shareholders atau stockholders).

Bukti bahwa seseorang atau suatu pihak dapat dianggap sebagai

pemegang saham adalah apabila mereka sudah tercatat sebagai

pemegang saham dalam buku yang disebut Daftar Pemegang Saham

(DPS). Saham ada beberapa jenis, yaitu :

a. Saham preferen (preferred stock)

Saham preferen (preferren stock) adalah jenis saham yang memiliki

hak terlebih dahulu untuk menerima laba dan memiliki hak laba

kumulatif. Hak kumulatif adalah hak untuk mendapatkan laba yang

tidak dibagikan pada suatu tahun yang mengalami kerugian, tetapi

akan dibayar pada tahun yang mengalami keuntungan, sehingga

saham preferen akan menerima laba dua kali. Hak istimewa ini

diberikan kepada pemegang saham preferen karena merekalah yang

memasok dana ke perusahaan sewaktu mengalami kesulitan

b. Saham biasa (common stock)

Saham biasa (common stock) adalah jenis saham yang akan

menerima laba setelah laba bagian saham preferen dibayarkan.

Apabila perusahaan bangkrut, maka pemegang saham biasa yang

menderita terlebih dahulu. Penghitungan indeks harga saham

didasarkan pada harga saham biasa. Hanya pemegang saham biasa

yang mempunyai suara dalam RUPS.

2. Obligasi (bonds)

Obligasi (bonds) adalah tanda bukti perusahaan memiliki utang jangka

panjang kepada masyarakat yaitu di atas tiga tahun. Pihak yang

membeli obligasi disebut pemegang obligasi (bondholders) dan

pemegang obligasi akan menerima kupon sebagai pendapatan dari

obligasi yang dibayarkan setiap tiga bulan atau enam bulan sekali. Pada

saat pelunasan obligasi oleh perusahaan, pemegang obligasi akan

menerima kupon dan pokok obligasi.

3. Bukti right

Bukti right adalah hak untuk membeli saham pada harga tertentu dalam

jangka waktu tertentu. Hak membeli itu dimiliki oleh pemegang saham

lama. Harga tertentu di sini berarti harganya sudah ditetapkan di muka

dan biasa disebut harga pelaksanaan atau harga tebusan (strike price

atau exercise price). Pada umumnya, strike price dari bukti right berada

di bawah harga pasar saat diterbitkan. Sementara jangka waktu tertentu

dilaksanakan. Apabila pemegang saham lama yang menerima bukti

right tidak mampu atau tidak berniat menukarkan bukti right dengan

saham, maka bukti right tersebut dapat dijual di Bursa Efek melalui

broker efek. Apabila pemegang bukti right lalai menukarkannya dengan

saham dan waktu penukaran sudah kadaluwarsa, maka bukti right

tersebut tidak berharga lagi, atau pemegang bukti right akan menderita

rugi.

4. Waran

Waran adalah hak untuk membeli saham pada harga tertentu dalam

jangka waktu tertentu. Waran tidak saja dapat diberikan kepada

pemegang saham lama, tetapi juga sering diberikan kepada pemegang

obligasi sebagai pemanis (sweetener) pada saat perusahaan menerbitkan

obligasi. Harga tertentu berarti harganya sudah ditetapkan di muka

sebesar di atas harga pasar saat diterbitkan. Jangka waktu tertentu

berarti setelah 6 bulan, atau dapat setelah 3 tahun, 5 tahun, atau 10

tahun. Pemegang waran tidak akan menderita kerugian apa pun

seandainya waran itu tidak dilaksanakan. Pada saat harga pasar

melebihi strike price waran, maka waran sudah saatnya untuk ditukar

dengan saham. Namun pemegang waran masih dapat menunggu sampai

harga saham mencapai tingkat tertinggi sepanjang waktu berlakunya

belum kadaluwarsa. Apabila pemegang waran tidak ingin menebusnya,

maka waran itu dapat dijual di Bursa Efek melalui broker efek. Apabila

lalai menebusnya, maka waran tersebut akan menjadi kertas yang tidak

bernilai lagi.

5. Indeks saham dan indeks obligasi

Indeks saham dan indeks obligasi adalah angka indeks yang

diperdagangkan untuk tujuan spekulasi dan lindung nilai (hedging).

Perdagangan yang dilakukan tidak memerlukan penyerahan barang

secara fisik, melainkan hanya perhitungan untung rugi dari selisih

antara harga beli dan harga jual. Berbeda dengan saham, obligasi, bukti

right, dan waran, indeks saham dan indeks obligasi diperdagangkan

secara berjangka. Mekanisme perdagangan produk derivative ini

dilakukan secara future dan option.

2.2.3.2J enis Pasar Modal

Menurut Mohamad Samsul (2006:46) pada pasar modal terdapat

empat jenis pasar, yaitu :

1. Pasar perdana (primer)

Pasar perdana adalah tempat, atau sarana bagi perusahaan untuk

pertama kali menawarkan saham atau obligasi ke masyarakat umum. Di

sini dikatakan tempat karena secara fisik masyarakat pembeli dapat

bertemu dengan penjamin emisi ataupun agen penjual untuk melakukan

pesanan sekaligus membayar uang pesanan. Dikatakan sarana karena si

pembeli dapat memesan melalui telepon dari rumah dan membayar

dengan cara mentransfer uang melalui bank ke rekening agen penjual.

perorangan atau beberapa pihak saja, dan sekarang menawarkan kepada

masyarakat umum. Penawaran umum awal ini, yang disebut juga initial

public offering (IPO), telah mengubah status dari perseroan tertutup

menjadi perseroan terbuka (Tbk.). Terbuka di sini berarti perseroan

dapat dimiliki oleh masyarakat luas dan mempunyai kewajiban untuk

membuka semua informasi kepada para pemegang saham dan

masyarakat, kecuali yang bersifat rahasia untuk menjaga persaingan.

2. Pasar kedua (sekunder)

Pasar kedua adalah tempat atau sarana transaksi jual-beli efek

antarinvestor dan harga dibentuk oleh investor melalui perantara efek.

Dikatakan tempat karena secara fisik para perantara efek berada dalam

satu gedung di lantai perdagangan (trading floor), seperti di Bursa Efek

Jakarta. Dikatakan sarana karena para perantara efek tidak berada dalam

satu gedung, tetapi dalam satu jaringan sistem perdagangan (seperti di

Bursa Efek Surabaya) dan kantor perantara efek tersebar di beberapa

kota. Terbentuknya harga pasar oleh tawaran jual dan tawaran beli dari

para investor ini disebut juga dengan istilah order driven market.

3. Pasar ketiga

Pasar ketiga adalah sarana jual-beli efek antara market maker serta

investor dan harga dibentuk oleh market maker. Investor dapat memilih

market maker yang memberi harga terbaik. Market maker adalah

harga saham, karena satu jenis saham dipasarkan oleh lebih dari satu

market maker.

4. Pasar keempat

Pasar keempat adalah sarana transaksi jual-beli antara investor jual dan

investor beli tanpa melalui perantar efek. Transaksi dilakukan secara

tatap muka antara investor beli dan investor jual untuk saham atas

pembawa.

2.2.3.3Pasar Modal Yang Efisien

Bentuk efisiensi pasar menurut Jogiyanto (2000:352) dapat

ditinjau dari segi ketersediaan informasinya saja atau dapat dilihat tidak

hanya dari adanya ketersediaan informasi, tetapi juga dilihat dari

kecanggihan pelaku pasar dalam pengambilan keputusan berdasarkan

analisisi dari informasi yang tersedia. Pasar efisien yang ditinjau dari sudut

informasi saja disebut dengan efisiensi pasar secara informasi

(informationally efficient market). Sedang pasar efisien yang ditinjau dari

sudut kecanggihan pelaku pasar dalam mengambil keputusan berdasarkan

informasi yang tersedia disebut dengan efisiensi pasar secara keputusan

(decisionally efficient market).

1. Efisiensi pasar secara informasi.

Kunci utama untuk mengukur pasar yang efisien adalah hubungan

antara harga sekuritas dengan informasi. Profesor Eugene Fama

membagi efisiensi pasar secara informasi ke dalam tiga tingkatan

a. The Weak Efficient Market Hypothesis

Efisiensi pasar dikatakan lemah (weak-forrn) karena dalam proses

pengambilan keputusan jual-beli saham investor menggunakan data

harga dan volume masa lalu. Berdasarkan harga dan volume masa

lalu itu berbagai model analisis teknis digunakan untuk menentukan

arah harga apakah akan naik atau akan turun. Apabila arah harga

saham akan naik, maka diputuskan untuk membeli. Apabila arah

harga akan turun, diputuskan untuk menjual. Analisis teknis

mengasumsikan bahwa harga saham selalu berulang kembali, yaitu

setelah naik dalam beberapa hari, pasti akan turun dalam beberapa

hari berikutnya, kemudian naik lagi dan turun lagi, demikian

seterusnya. Analisis teknis mempelajari pola pergerakan harga suatu

saham menurut setiap kondisi ekonomi yang sedang berlangsung.

Kelemahannya adalah bahwa analisis itu mengabaikan variabel lain

yang mempengaruhi harga saham di masa datang, sehingga

kesalahan estimasi harga mungkin saja terjadi.

b. The Semistrong Efficient Market Hypothesis

Efisiensi pasar dikatakan setengah kuat (semistrong-form) karena

dalam proses pengambilan keputusan jual-beli saham investor

menggunakan data harga masa lalu, volume masa lalu, dan semua

informasi yang dipublikasikan seperti laporan keuangan, laporan

tahunan, pengumunan Bursa, informasi keuangan internasional,

hukum, peristiwa sosial, dan lain sebagainya yang dapat

mempengaruhi perekonomian nasional. Ini berarti investor

menggunakan gabungan antara analisis teknis dengan analisis

fundamental dalam proses menghitung nilai saham, yang akan

dijadikan sebagai pedoman dalam tawaran harga beli dan tawaran

harga jual.

c. The Strong Efficient Market Hypothesis

Efisiensi pasar dikatakan kuat (strong-form) karena investor

menggunakan data yang lebih lengkap yaitu, harga masa lalu,

volume masa lalu, informasi yang dipublikasikan, dan informasi

privat yang tidak dipublikasikan secara umum. Contoh informasi

privat adalah hasil riset yang diterbitkan sendiri oleh unit kerja riset

yang ada dalam perusahaan atau dibeli dari lembaga riset lainnya.

Penghitungan harga estimasi dengan menggunakan informasi yang

lebih lengkap ini diharapkan akan menghasilkan keputusan jual-beli

saham yang lebih tepat dan return yang lebih tinggi. Kegiatan riset

untuk menganalisis variabel-variabel yang berpengaruh terhadap

harga saham sangat penting dilakukan walaupun harus

mengeluarkan biaya riset yang tinggi, asalkan dapat meningkatkan

return perusahaan. Peningkatan return akan terjadi apabila kebijakan

portofolio atau pun keputusan jual-beli saham yang didasarkan pada

2. Efisiensi pasar secara keputusan

Efisiensi pasar secara keputusan juga merupakan efisiensi pasar bentuk

setengah kuat yang didasarkan pada informasi yang didistribusikannya.

Efisiensi pasar secara keputusan mempertimbangkan dua buah faktor,

yaitu ketersediaan informasi dan kecanggihan pelaku pasar.

2.2.4 Retur n Saham

Dalam konteks manajemen investasi, return merupakan imbalan

yang diperoleh dari investasi (Abdul Halim, 2003:30). Return ini dibedakan

menjadi dua, yaitu return yang telah terjadi (actual return) yang dihitung

berdasarkan data historis, dan return yang diharapkan (expected return)

akan diperoleh investor di masa mendatang. Komponen return meliputi :

1. Capital gain (loss) merupakan keuntungan (kerugian) bagi investor yang

diperoleh dari kelebihan harga jual (harga beli) di atas harga beli (harga

jual) yang keduanya terjadi di pasar sekunder.

2. Yield merupakan pendapatan atau aliran khas yang diterima investor

secara periodik, misalnya berupa dividen atau bunga. Yield dinyatakan

dalam presentase dari modal yang ditanamkan.

Return saham merupakan hasil atau keuntungan yang diperoleh

pemegang saham sebagai hasil dari investasinya. Jogiyanto (2000:107)

membedakan return saham menjadi dua jenis yaitu Return Realisasi

(Realized Return) dan Return Ekspektasi (Expected Return).

Return realisasi merupakan return yang sudah terjadi dan dihitung

dengan harga sebelumnya secara relatif. Return realisasi ini penting dalam

mengukur kinerja perusahaan dan sebagai penentuan return dan resiko

dimasa mendatang dan bersifat tidak pasti.

Beberapa pengukuran return realisasi yang banyak digunakan

adalah return total, relatif return, kumulatif return, return realisasi individual

dan return yang disesuaikan. Sedangkan rata-rata dari return dapat dihitung

berdasarkan rata-rata aritmatika atau rata-rata geometrik.

Return total merupakan keseluruhan dari suatu investasi dalam satu

periode tertentu. Return total disebut dengan return saja. Return total terdiri

dari capital gain (loss) dan yield.

Return = Capital Gain (Loss) + Yield

Capital gain atau capital loss merupakan selisih dari harga

investasi sekarang relatif dengan harga periode lalu :

Capital Gain atau Capital Loss =

Jika harga investasi sekarang (Pt) lebih tinggi harga investasi

periode lalu (Pt-1) ini berarti terjadi keuntungan modal (capital gain).

Apabila sebaliknya maka terjadi kerugian (capital loss).

Yield merupakan persentase penerimaan kas periodik terhadap

harga investasi periode tertentu dari suatu investasi. Untuk saham, yield

adalah persentase dividen terhadap harga saham periode sebelumnya. Untuk

obligasi yield adalah persentase bunga pinjaman yang diperoleh terhadap

harga obligasi periode sebelumnya. Dengan demikian return total dapat

Return = + Yield

Untuk saham biasa yang membayar dividen periodik sebesar Dt

rupiah per-lembarnya, maka yield adalah sebesar Dt/Pt-1 dan return total

dapat dinyatakan sebagai :

Return Saham =

=

2.2.5 Abnor mal Return

Abnormal return atau Excess return merupakan kelebihan dari

return yang sesungguhnya terjadi terhadap return normal. Return normal

merupakan return ekspektasi (return yang diharapkan investor). Dengan

demikian return tidak normal (Abnormal return) adalah selisih antara return

sesungguhnya yang terjadi dengan return ekspektasi (Jogiyanto, 2000:415).

RTNi,t = Ri,t – E[Ri,t]

Notasi :

RTNi,t = return tidak normal (abnormal return) sekuritas ke-i pada periode

peristiwa ke-t.

Ri,t = return sesungguhnya yang terjadi untuk sekuritas ke-i pada

periode peristiwa ke-t

E[Ri,t] = return ekspektasi sekuritas ke-i untuk periode peristiwa ke-t.

Return sesungguhnya merupakan return yang terjadi pada waktu

ke-t yang merupakan selisih harga sekarang relatif terhadap harga

return ekspektasi merupakan return yang harus diestimasi. Brown dan

Warner dalam Jogiyanto (2000:416) mengestimasi return ekspektasi

menggunakan model estimasi mean adjusted model, market model, dan

market-adjusted model.

1. Meanadjusted model

Model disesuaikan rata-rata (Mean Adjusted Model) ini menganggap

bahwa return ekspektasi bernilai konstan dan sama dengan rata-rata

return realisasi sebelumnya selama periode estimasi return yang

diharapkan dihitung dengan cara membagi return realisasi suatu

perusahaan pada periode estimasi dengan lamanya periode estimasi.

E[Ri,t] =

Notasi :

E[Ri,t] = Return ekspektasi sekuritas ke-i pada periode peristiwa ke-t

Ri,j = Return realisasi sekuritas ke-i pada periode estimasi ke-j

T = lamanya periode estimasi, yaitu dari t1 sampai dengan t2

Periode estimasi (estimation period) umumnya merupakan periode

sebelum periode peristiwa. Periode peristiwa (event period) disebut juga

periode pengamatan atau jendela peristiwa (event window).

2. Market model

Perhitungan return ekspektasi dengan model pasar dilakukan dengan dua

realisasi selama periode estimasi dan menggunakan model ekspektasi ini

untuk mengestimasi return ekspektasi di periode jendela. Model

ekspektasi dapat dibentuk dengan menggunakan teknik regresi OLS

(Ordinary Least Square) dengan persamaan :

Ri,j = αi + βi . RMj + εi,j

Notasi :

Ri,j = Return realisasi sekuritas ke-i pada periode estimasi ke-j

αi = Intercept untuk sekuritas ke-i

βi = Koefisien slope yang merupakan Beta dari sekuritas ke-i

RMj = Return indek pasar pada periode estimasi ke-j yang dapat

dihitung dengan rumus RMj = (IHSGj – IHSGj-1) / IHSGj-1

dengan IHSG adalah Indeks harga Saham Gabungan.

εi,j = Kesalahan residu sekuritas ke-i pada periode estimasi ke-j

3. Market-adjusted model

Model disesuaikan pasar (market Adjusted model) menganggap bahwa

penduga terbaik untuk mengestimasi return suatu sekuritas adalah return

indeks pasar pada saat tersebut. Dengan menggunakan model ini tidak

perlu menggunakan periode estimasi untuk membentuk model estimasi,

karena return saham yang di estimasi adalah indeks pasar.

2.2.6 Pengaruh Pengumuman Akuisisi Dengan Abnor mal Retur n

Dalam jurnal penelitian Wibowo dan Pakerang (2001), hipotesis

yang pertama menyimpulkan bahwa informasi tentang akuisisi yang

return saham perusahaan akuisitor. Perusahaan pengakuisisi memperoleh

abnormal return yang negatif di seputar pengumuman akuisisi.

untuk pengujian hipotesis yang kedua menyimpulkan bahwa

pengumuman akuisisi oleh akuisitor memberi dampak abnormal return

yang negatif bagi pemegang saham perusahaan non akuisitor.

Ada kecenderungan terjadi kebocoran informasi tentang akuisisi

sebelum pengumuman dilaksanakan. Hal ini ditunjukkan oleh adanya

signifikansi abnormal return jauh sebelum pengumuman dilakukan baik

untuk saham akuisitor maupun non akuisitor.

Dalam penelitian Saiful (2003) menyimpulkan bahwa rata-rata

kumulatif abnormal return yang diperoleh perusahaan target adalah positif.

Penelitian yang dilakukan Helga dan Salamun (2006)

menyimpulkan bahwa secara kumulatif peristiwa merger dan akuisisi

selama periode pengamatan memberikan abnormal return yang negatif. Hal

ini berarti bahwa peristiwa merger dan akuisisi memberikan return saham

yang lebih kecil bagi pemegang sahamnya dibandingkan dengan return

pasar.

Abnormal return sebenarnya merupakan metodologi untuk menguji

pengaruh kandungan informasi terhadap reaksi pasar saham. Jika

pengumuman merger dan akuisisi berpengaruh secara signifikan terhadap

pergerakan harga saham atau terhadap abnormal return berarti

pengumuman tersebut mengandung informasi. Apabila diperoleh abnormal

saham, tetapi sebaliknya jika abnormal return bernilai negatif berarti terjadi

penurunan kemakmuran (Moin, 2004:298).

Dari teori dan hasil penelitian terdahulu yang telah disebutkan

diatas, dapat disimpulkan bahwa pengumuman akuisisi memberikan

dampak terhadap abnormal return perusahaan akuisitor dan non akuisitor.

Hasil penelitian Wibowo dan Pakerang (2001) dan penelitian Helga dan

Salamun (2006) menyimpulkan bahwa pengumuman akuisisi berpengaruh

negatif terhadap perusahaan akuisitor dan non akuisitor. Namun penelitian

yang dilakukan oleh Saiful (2003) menyimpulkan bahwa pengumuman

akuisisi berpengaruh positif terhadap perusahaan target atau non akuisitor.

2.3 Kerangka Pikir

2.4 Hipotesis

Berdasarkan latar belakang permasalahan dan tujuan penelitian ini,

maka hipotesis dalam penelitian ini adalah :

1. Diduga ada pengaruh pengumuman akuisisi terhadap abnormal return

perusahaan akuisitor.

2. Diduga ada pengaruh pengumuman akuisisi terhadap abnormal return

Segala sesuatu yang dapat digunakan menjadi objek penelitian

berdasarkan atas hal-hal yang dapat didefinisikan dan dapat diamati.

Variabel-variabel yang dapat dipakai dalam penelitian mengunakan satuan

ukuran prosentase dan satuan ukuran rupiah.

Adapun definisi operasional variabel yang akan dipakai dalam

penelitian ini adalah sebagai berikut :

3.1.1 Variabel terikat (dependent variable)

Variabel terikat adalah variabel yang memberikan reaksi atau

respon jika dihubungkan dengan variabel bebas. Variabel terikat adalah

variabel yang variabelnya diamati dan diukur untuk menentukan pengaruh

yang disebabkan oleh variabel bebas (Sarwono, 2006:54).

Variabel terikat dalam penelitian ini adalah abnormal return

perusahaan akuisitor dan non akuisitor. Variabel abnormal return ini diukur

menggunakan skala rasio. Perhitungan abnormal return didapat dengan

rumus :

1. Abnormal return

Abnormal return sebagai selisih antara return ekspektasi (expected

return) dengan return sesungguhnya (actual return) pada hari atau