i ANALISIS EFISIENSI SALURAN DISTRIBUSI PADA

PERUSAHAAN ABON KL NOERIA SURAKARTA

TUGAS AKHIR

Diaujukan untuk melengkapi tugas-tugas dan memenuhi syarat-syarat guna memperoleh gelar Ahli Madya Pemasaran

NAMA : AGUNG JUWANTO

NIM : F3209005

DIPLOMA III

MENEJEMEN PEMASARAN

UNIVERSITAS SEBELAS MARET SURAKARTA

ii ABSTRAK

Analisis Efisiensi Saluran Distribusi Pada Perusahaan Abon KL Noeria Surakarta

Agung Juwanto F3209005

Distribusi merupakan jalur yang dipakai perusahaan untuk menyalurkan produk dari produsen ke konsumen. Dalam mendistribusikan produk abon perusahaan Perusahaan Aban KL Noeria menggunakan saluran distribusi langsung dan saluran distribusi tidak langsung. Saluran distribusi langsung adalah penyaluran produk dari produsen langsung ke konsumen, sedangkan saluran distribusi tidak langsung adalah penyaluran produk dari produsen ke konsumen dengan menggunakan perantara.

Dalam pelaksanaan saluran distribusi, perusahaan harus mampu memilih saluran distribusi yang paling efisien. Tujuan yang hendak dicapai dalam penelitian ini adalah untuk mengetahui secara jelas pelaksanaan saluran distribusi yang digunakan oleh perusahaan Abon KL Noeria dalam memasarkan produknya dan untuk mengetahui saluran distribusi yang lebih efisien bagi perusahaan Abon KL Noeria berdasarkan perbandingan biaya distribusi dan volume penjualan. Data yang digunakan adalah data primer dan data sekunder, serta dalam analisis menggunakan analisis diskriptif kualitatif dan analisis efisiensi. Dalam metode pengumpulan data melalui wawancara, observasi dan studi pustaka.

v PERSEMBAHAN

Tugas akhir ini kupersembahkan untuk : 1. Ayah dan Ibuku tercinta

2. Kakak dan semua keluarga tercinta

3. Lia amalia, chalvin, wibi, tipen, dan semua teman kost jawa. 4. Semua teman MP 2009

5. Semua teman – teman seperjuangan.

vi MOTTO

Seorang sahabat sej ati adalah harta yang lebih berharga daripada em as atau batu perm ata.

- C. D . Pr en t i ce

Sem angat m anusia tidak akan pernah berakhir ketika dikalahkan, sem angat tersebut berakhir ketika m anusia itu m enyerah.

- Be n St ei n.

Langkah pertam a untuk m endapatkan apa yang anda inginkan di dunia ini adalah : Putuskan apa yang m enj adi keinginan anda.

- Be n St ei n.

Am bil w aktu untuk m erencanakan; tetapi jika tiba w aktunya untuk bertindak, berhenti berpikir dan m aj u terus.

vii KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT yang telah memberikan hidayah dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan penyusunan Tugas Akhir yang berjudul “ANALISIS EFISIENSI SALURAN

DISTRIBUSI PADA PERUSAHAAN ABON KL NOERIA SURAKARTA” guna

melengkapiSyarat untuk mencapai gelar Ahli Madya Manajemen Pemasaran.

Penulis menyadari bahwa penulisan tugas akhir ini tidak akan terselesaikan tanpa adanya bantuan, petunjuk, dan bimbingan dari berbagai pihak baik dari segi moril maupun materil. Oleh karena itu dengan segala ketulusan dan kerendahan hati penulis ingin mengucapkan banyak terima kasih kepada :

1. Dr. Wisnu Untoro, Ms. Selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

2. Drs. Harmadi, MM selaku Ketua Program DIII Manajemen Pemasaran Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Drs. Djoko Purwanto, MBA. Selaku dosen pembimbing tugas akhir yang telah memberikan pengarahan dan bimbingan kepada penulis dalam menyelesaikan tugas akhir ini.

4. Keluarga Besarku, Ayah, Ibu dan kakakku dan keponakanku yang selalu memberi

semangat.

5. Sahabat–sahabat MP angkatan 2009 yang telah memberiku banyak dukungan.

viii Penulis menyadari bahwa penulisan tugas akhir ini masih jauh dari kesempurnaan. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun dalam rangka memberikan kesempurnaan tugas akhir ini. Semoga tugas akhir ini dapat memberikan manfaat dan sumbangan pikiran untuk perbaikan dimasa yang akan datang.

Wassalamu’alaikum Wr. Wb.

Surakarta,.... juli 2012

ix DAFTAR ISI

HALAMAN JUDUL

ABSTRAK ... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN... iii

PERSEMBAHAN ... iv

MOTTO ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL... ix

DAFTAR GAMBAR ... x

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan masalah ... 3

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

E. Metode Penelitian ... 5

BAB II LANDASAN TEORI A. Distribusi ... 8

B. Efisiensi Distribusi ... 23

C. Penjualan ... 25

D. Kerangka Pemikiran ... 29

BAB III GAMBARAN UMUM PERUSAHAAN DAN ANALISIS PEMBAHASAN A. Gambaran Umum Perusahaan ... 31

B. Laporan Magang Kerja... 40

x BAB IV PENUTUP

A. Kesimpulan ... 46 B. Saran ... 46

xi DAFTAR TABEL

Tabel III.1 Biaya Distribusi Langsung Dan Nilai Penjualan Perusahaan Abon KL Noeria

Tahun 2009-2011 ... 42

Tabel III.2 Biaya Distribusi Tidak Langsung Dan Nilai Penjualan Perusahaan Abon KL

Noeria Tahun 2009-2011 ... 43

xii DAFTAR GAMBAR

Gambar II.1 Kerangka Pemikiran... 29

ABSTRAK

Analisis Efisiensi Saluran Distribusi Pada Perusahaan Abon KL Noeria Surakarta

Agung Juwanto F3209005

Distribusi merupakan jalur yang dipakai perusahaan untuk menyalurkan produk dari produsen ke konsumen. Dalam mendistribusikan produk abon perusahaan Perusahaan Aban KL Noeria menggunakan saluran distribusi langsung dan saluran distribusi tidak langsung. Saluran distribusi langsung adalah penyaluran produk dari produsen langsung ke konsumen, sedangkan saluran distribusi tidak langsung adalah penyaluran produk dari produsen ke konsumen dengan menggunakan perantara.

Dalam pelaksanaan saluran distribusi, perusahaan harus mampu memilih saluran distribusi yang paling efisien. Tujuan yang hendak dicapai dalam penelitian ini adalah untuk mengetahui secara jelas pelaksanaan saluran distribusi yang digunakan oleh perusahaan Abon KL Noeria dalam memasarkan produknya dan untuk mengetahui saluran distribusi yang lebih efisien bagi perusahaan Abon KL Noeria berdasarkan perbandingan biaya distribusi dan volume penjualan. Data yang digunakan adalah data primer dan data sekunder, serta dalam analisis menggunakan analisis diskriptif kualitatif dan analisis efisiensi. Dalam metode pengumpulan data melalui wawancara, observasi dan studi pustaka.

Berdasarkan hasil penelitian, penulis dapat mengambil kesimpulan bahwa perusahaan Abon KL Noeria menggunakan saluran distribusi langsung dan saluran distribusi tidak langsung. Dari analis data pada tahun 2009 sampai pada tahun 2011 diketahui bahwa rata-rata efisiensi saluran distribusi langsung lebih rendah yaitu 1,82 % dan rata-rata efisiensi saluran distribusi tidak langsung lebih tinggi yaitu 2,07 %. Dari analisis tersebut dapat disimpulkan bahwa saluran distribusi langsung lebih efisien dibandingkan saluran distribusi tidak langsung. Dari hasil penelitian ini maka saran yang dapat diberikan kepada perusahaan adalah sebaiknya perusahaan menjalankan sebaik mungkin saluran distribusi langsung dan tidak langsung, akan tetapi dalam penerapannya lebih di utamakan menggunakan saluran distribusi langsung dan Efisiensi pendistribusian barang sebaiknya lebih di upayakan karena hal tersebut berpengaruh terhadap keuntungan perusahaan.

ABSTRACT

An Analysis on the Efficiency of Distribution Channel in KL Noeria Abon Company of Surakarta

Agung Juwanto F3209005

Distribution is a channel the company uses to distribute products from producer to consumer. In distributing the abon (shredded meat that has been boiled and fried) product, the KL Noeria Abon Company uses direct and indirect distribution channels. Direct distribution channel is the product distribution from the producer to the consumer directly, while indirect distribution channel is the product distribution from the producer to the consumer by using intermediary.

In implementing distribution channel, the company should select the most efficient distribution channel. The objectives to be achieved in this research are to find out clearly the implementation of distribution channel the KL Noeria Abon Company uses in marketing its product and to find out the more efficient distribution channel for the KL Noeria Abon Company based on the comparison of distribution cost and sales volume. The data used were primary and secondary ones, as well as the analysis was done using descriptive qualitative and efficiency analysis. The methods of collecting data used were interview, observation, and library study.

Based on the result of research, the writer could conclude that the KL Noeria Abon Company used direct and indirect distribution channel. From the analysis of 2009-2011 data, it could be found that the mean efficiency of direct distribution channel was lower (1.82%) and the mean efficiency of indirect one was higher (2.07%). From the analysis, it could be concluded that direct distribution channel was more efficient than the indirect one. From the result of research, it could be recommended that the company should operate direct and indirect distribution channels as well as possible, but the application of it should emphasize more on the direct distribution channel use and the efficiency of product distribution should be attempted because it would affect the company’s profit.

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Era globalisasi saat ini sangat berdampak signifikan bagi dunia bisnis dan pemasaran. Salah satu dampaknya berkenaan dengan semakin kuatnya intensitas persaingan dan semakin luas ruang lingkup kompetisi. Maka dari itu perlu melakukan pemasaran di luar daerah sekitar produksi. Pemasarn di luar daerah produksi merupakan tahap awal untuk membuka peluang-peluang pasar di daerah baru. Sebenarnya pemasaran ini seperti halnya pemasaran di sekitar daerah produksi tetapi hanya memperluas pasar potensial perusahaan. Pemasaran di luar daerah produksi di tuntut untuk menghasilkan lebih banyak peluang pasar dan memperbanyak produksi produk untuk memasok daerah baru tersebut.

2

Distribusi merupakan salah satu faktor penting dalam pemasaran. manajemen harus menentukan metode saluran apa yang sebaiknya digunakan untuk menyalurkan produknya ke pasar. Adapun definisi saluran distribusi adalah “Saluran yang digunakan oleh produsen untuk menyalurkan barang tersebut dari produsen sampai ke konsumen atau pemakai industri” (Basu Swastha DH, 1996; 190).

Produsen sering menggunakan perantara sebagai penyalurnya, perantara ini merupakan suatu kegiatan usaha yang berdiri sendiri. Mereka memberikan pelayanan dalam hubunganya dengan pembelian dan penjualan barang dari produsen ke konsumen. Pada umumnya, alasan utama untuk menggunakan perantara adalah bahwa mereka ini dapat membantu meningkatkan efisiensi saluran distribusi. Adapun definisi efisiensi saluran distribusi adalah “Penggunaan perantara yang tepat sebagai penyalur dalam menyalurkan barang langsung dari produsen kepada pembeli sehingga menimbulkan penjualan yang lebih banyak” (Basu Swastha DH, 1996; 190).

Dalam menyampaikan produk dari produsen ke konsumen perusahaan harus menentukan metode dan saluran distribusi yang akan digunakan baik melalui distribusi langsung maupun distribusi tidak langsung. Distribusi langsung adalah penyaluran produk ke konsumen akhir dengan tidak mengunakan perantara, sedangkan distribusi tidak langsung adalah penyaluran produk ke konsumen akhir dengan menggunakan perantara.

3

adanya saluran distribusi tersebut tentunya akan menimbulkan biaya bagi perusahaan,maka perusahaan harus mampu menganalisa apakah biaya yang dikeluarkan sesuai dengan peningkatan volume penjualan yang akan diterima perusahaan.

Dengan pendistribusian yang baik akan dapat memudahkan konsumen dalam mendapatkan produk sehingga konsumen akan merasa puas. Dengan demikian akan memungkinkan perusahaan untuk meningkatkan penjualan dalam arti tercapai target usahanya dan mampu untuk bersaing memperebutkan pasar dengan perusahaan yang bergerak dalam bidang yang sama.

Apabila ingin mengetahui apakah sudah menggunakan saluran distribusi yang tepat bisa diukur dari efisiensi saluran yang digunakan yaitu dengan melihat hasil yang dicapai dalam pengertian apakah dengan menggunakan saluran distribusi tersebut perusahaan telah mencapai targetnya atau mencapai volume penjualan yang menguntungkan. Apabila target perusahaan telah tercapai dan volumenya meningkat maka sudah dapat dipastikan strategi yang dilaksanakan sudah efisien.

Dalam kenyataannya masih banyak perusahaan sudah menetapkan saluran Distribusi, tetapi belum dapat memaksimalkan volume penjualannya. Hal inilah yang melatar belakangi penulis untuk melakukan penelitian tentang “ANALISIS EFISIENSI SALURAN DISTRIBUSI PERUSAHAAN ABON KL NOERIA

SURAKARTA”

4

Dari perumusan masalah diatas , maka penulis merumuskan masalah penelitian ini sebagai berikut:

Ø Sejauh manakah efesiensi Saluran distribusi yang digunakan Perusahaan Abon KL Noeria berdasarkan perbandingan biaya distribusi dan volume penjualan?

C. Tujuan Penelitian

Berdasarkan permasalahan tersebut diatas maka tujuan yang hendak dicapai dalam penelitian ini adalah:

Ø Untuk mengetahui efesiensi saluran distribusi yang di gunakan Perusahaan KL Noeria berdasarkan perbandingan biaya distribusi dan volume penjualan.

D. Manfaat Penelitian

1. Bagi perusahaan

Ø Sebagai bahan perencanaan kegiatan pemasaran dan distribusi, bahan pertimbangan dalam pengambilan keputusan, serta kebijakan pemasaran yang akan datang dan memilih saluran distribusi yang digunakan.

2. Bagi penulis

Ø Dapat menambah pengetahuan dan wawasan dalam menerapkan ilmu yang didapat dalam perkuliahan dengan dunia kerja.

3. Bagi pembaca

5

E. Metode Penelitian

1. Ruang Lingkup Penelitian

Penelitian ini menggunakan obyek penelitian hanya pada satu perusahaan. Perusahaan yang menjadi obyek dalam penelitian ini adalah Perusahaan Abon KL Noeria jalan Gotong Royong 15 Jagalan Surakarta.

2. Jenis Dan Sumber Data. a. Data Primer

Data yang diperoleh pertama kali yang dicatat dan diamati peneliti secara langsung dari subyek penelitian dalam hal ini adalah Perusahaan Abon KL Noeria.Data primer antara lain data penjualan dan data biaya distribusi pada bulan januari sampai Desember tahun 2005,data struktur organisasi dan data lainnya yang mendukung penelitian ini.

b. Data Sekunder

6

3. Teknik Pengumpulan Data a. Wawancara

Wawancara adalah penelitian yang dilakukan dengan cara mengajukan pertanyaan secara langsung dengan pihak perusahaan guna memperoleh data-data yang diperlukan.

b. Observasi

Observasi adalah penelitian yang dilakukan dengan jalan mengadakan pengamatan secara langsung guna mendapatkan data yang benar-benar obyektif.

c. Studi Pustaka

Studi pustaka adalah pengumpulan data melalui studi tentang ilmu-ilmu yang ada hubungannya dengan masalah yang dibahas sehingga dengan mendapatkan teori tersebut dapat digunakan sebagai dasar dan acuan dalam pengambilan keputusan.

4. Teknik Pembahasan

Teknik pembahasan yang digunakan dalam penelitian yang berjudul “ Analisis Efesiensi Saluran Distribusi Pada Perusahaan Abon KL Noeria Surakarta “ .

7

Pembahasan deskriptif yaitu teknik membuat gambaran atau diskripsi secara sistematis, faktual, dan akurat mengenai obyek yang diteliti.Dalam hal ini akan menjelaskan tentang gambaran dan kebijakan saluran distribusi pada Perusahaan Abon KL Noeria Surakarta.

b. Pembahasan Analisis efisiensi

Untuk mengetahui apakah saluran distribusi yang digunakan Perusahaan Abon KL Noeria sudah efisien atau belum, maka digunakan analisis efisiensi.Analisis efisiensi menggunakan rumus sebagai berikut.:

= ´100% =

ualan VolumePenj

ibusi BiayaDistr E

Sumber (Djarwanto, Statistik sosial Ekonomi,1990)

Keterangan : E adalah Efisiensi.

8

BAB II

LANDASAN TEORI

A.Distribusi

Dengan penetapan kebijakan ditribusi yang tepat dan baik dalam perusahaan

maka akan mampu meningkatkan penjualan. Dengan penjualan yang lancar, maka

laba yang dicapai semakin optimal. Dibawah ini penulis, akan menerangkan

berbagai hal yang berhubungan dengan saluran distribusi.

1. Pengertian Saluran Distribusi

Jauh sebelum produk selesai di produksi, manajemen harus menentukan

terlebih dahulu saluran apa yang akan digunakan dalam menyalurkan produk

hingga sampai ke tangan konsumen. Menurut David A. Refzan dalam bukunya

Marketing Organisation Trough The Channel yang dikutip oleh (Basu Swastha,

1991; 3) Saluran distribusi adalah merupakan suatu jalur yang dilalui oleh arus

barang-barang dari produsen ke perantara dan akhirnya sampai pada pemakai.

9

perusahaan yang terdiri atas agen, dealer, pedagang besar dan pengecer, melalui mana sebuah komoditi, produk, atau jasa dipasarkan.

a. Bentuk Saluran Distribusi

Adapun menurut bentuknya saluran distribusi di bagi menjadi 2 (Marwan Asri, 1988; 253) antara lain :

1) Saluran distribusi langsung

Saluran distribusi langsung adalah suatu cara penyampaian barang ke tangan konsumen akhir yang membutuhkannya yang dilakukan sendiri (secara menyeluruh) oleh produsen barang tersebut, tanpa melalui pihak lain sebagai perantara (middleman).

2) Saluran distribusi tidak langsung

Saluran distribusi tidak langsung adalah suatu cara penyampaian barang ke tangan konsumen akhir oleh produsen barang tersebut, dengan menggunakan jasa perantara atau middleman. Penjualannya dapat melalui :

10

kegiatannya bergerak dibidang perdagangan besar dan pengecer.

b) Agen, yaitu orang atau perusahaan yang menjual atau

membeli barang untuk perdagangan besar.

c) Distributor, yaitu lembaga yang melaksanakan perdagangan

dengan menyediakan jasa-jasa atau fungsi khusus yang berhubungan dengan penjualan barang dengan distribusi .

Dalam pemilihan saluran distribusi dapat dibedakan menjadi 2 (Basu Swasta, 1996 ; 207 )

1. Distribusi barang konsumsi

Ada 5 alternatif, yaitu ;

a. Produsen Konsumen

Bentuk saluran distribusi yang paling pendek dan paling sederhana adalah saluran distribusi dari produsen ke konsumen, tanpa menggunakan perantara. Produsen dapat menjual barang yang dihasilkan melalui pos atau mendatangi dari rumah ke rumah. Oleh karena itu saluran ini disebut sebagai saluran distribusi langsung.

11

Pengecer besar langsung mengadakan pembelian pada produsen. Ada pula beberapa produsen yang mendirikan toko pengecer sehingga dapat secara langsung melayani konsumen.

c. Produsen Pedagang besar Pengecer Konsumen

Produsen hanya melayani dalam jumlah besar kepada pedagang besar saja dan tidak menjual kepada pengecer.

d. Produsen Agen Pengecer

Konsumen

Produsen memilih agen sebagai penyalurnya, dan menjalankan kegiatan perdagangan besar dalam saluran distribusi yang ada. Sasaran penjualan terutama ditujukan kepada para pengecer besar.

e. Produsen Agen Pedagang besar Pengecer Konsumen

12

yang kemudian menjualnya kepada toko – toko kecil. Agen yang terlibat dalam saluran distribusi ini agen penjualan.

2. Distribusi barang industri Ada 4 alternatif, yaitu

a. Produsen Pemakai industri

Saluran distribusi secara langsung ini menyangkut volume penjualan dalam rupiah yang relatif besar dari barang industri diobandingkan dengan saluran lain.

b. Produsen Distributor industrial Pemakai industri

Produsen barang jenis operating suplies dan accessery equipment kecil dapat menggunakan distributor industri untuk mencapai pasarnya.

c. Produsen Agen Pemakai industri

13

d. Produsen Agen Distributor industrial Pemakai

industri

Saluran distribusi ini dapat dipakai oleh perusahaan dengan pertimbangan antara lain bahwa unit penjualannya terlalu kecil untuk dijual secara langsung, atau mungkin memerlukan penyimpanan pada penyalur.

Perantara pemasaran ini merupakan lembaga atau individu yang menjalankan kegiatan khusus di bidang distribusi. Beberapa keuntungan menggunakan perantara menurut ( Basu Swastha dan Irawan, 1990; 290 ) antara lain :

· Mengurangi tugas produsen dalam kegiatan distribusi untuk mencapai konsumen.

· Kegiatan distribusinya cukup baik bilamana perantara sudah mempunyai pengalaman.

· Membantu dalam penyediaan peralatan dan jasa reparasi yang dibutuhkan untuk produk tertentu.

· Membantu dalam penyediaan alat-alat transportasi.

14

· Membantu di bidang keuangan dengan menyediakan sejumlah dana untuk melakukan penjualan secara kredit atau untuk melakukan pembelian tunai dari produsen.

Perantara terdiri dari 2 macam,yaitu :

a. Perantara Pedagang

Perantara pedagang bertanggung jawab terhadap pemilikan semua barang yang dipasarkannya. Adapun lembaga – lembaga yang termasuk dalam golongan perantara pedagang adalah

1) Pedagang besar

Pedagang besar adalah sebuah unit usaha yang membeli dan menjual kembali barang - barang kepada pengecer dan pedagang lain dan atau kepada pemakai industri, pemakai lembaga, dan pemakai komersial yang tidak menjual dalam volume yang sama kepada konsumen akhir (Basu swastha dan Irawan, 1990;291)

2) Pengecer / toko pengecer

Pengecer adalah sebuah lembaga yang melakukan kegiatan usaha menjual barang kepada konsumen akhir untuk keperluan pribadi ( non bisnis ) ( Basu Swastha dan Irawan, 1990; 291 ).

15

Perantara agen ini dibedakan dengan perantara pedagang karena tidak mempunyai hak milik atas semua barang yang ditangani. Oleh C. Glenn Walters, agen didefinisikan sebagai berikut :

Agen adalah lembaga yang melaksanakan perdagangan dengan menyediakan jasa-jasa atau fungsi yang berhubungan dengan penjualan atau distribusi barang, tetapi mereka tidak mempunyai hak untuk memiliki barang yang diperdagangkan ( Basu Swastha dan Irawan, 1990; 292 ).

Perantara agen dapat digolongkan menjadi :

a) Agen penunjang

Agen penunjang merupakan agen yang mengkhususkan kegiatannya dalam beberapa aspek pemindahan barang dan jasa. kegiatan agen penunjang adalah membantu memindahkan barang sedemikian rupa sehingga mengadakan hubungan antara penjual dan pembeli.

b) Agen pelengkap

Agen pelengkap berfungsi melaksanakan jasa-jasa tambahan dalam penyaluran barang dengan tujuan memperbaiki adanya kekurangan-kekurangan. Jasa-jasa yang dilakukan antara lain :

16

Ø Jasa finansial Ø Jasa informasi Ø Jasa khusus lainya

b. Faktor-faktor yang Mempengaruhi Pemilihan Saluran Distribusi

Produsen harus memperhatikan berbagai macam faktor yang sangat berpengaruh dalam pemilihan saluran distribusi. Faktor-faktor tersebut antara lain : (1) pertimbangan pasar, (2) pertimbangan barang, (3) pertimbangan perusahaan dan (4) pertimbangan perantara.

1. Pertimbangan Pasar

a. Konsumen atau Pasar Industri

Apabila pasarnya berupa pasar Industri, maka pengecer jarang atau bahkan tidak pernah digunakan dalam saluran ini, jika pasarnya berupa konsumen dan pasar Industri akan menggunakan lebih dari satu saluran.

b. Jumlah Pembeli Potensial

Apabila jumlah konsumen relatif kecil dalam pasarnya, perusahaan dapat mengadakan penjualan secara langsung kepada pemakai.

17

Secara geografis, pasar dapat dibagi kedalam beberapa konsentrasi. Untuk daerah konsentrasi yang mempunyai tingkat kepadatan tinggi khususnya untuk pasar indutri maka perusahaan dapat menggunakan distributor industri.

d. Jumlah Pesanan

Tingkat volume penjualan dari sebuah perusahaan akan sangat berpengaruh terhadap saluran yang dipakainya.

e. Kebiasaan Dalam Pembelian

Kebiasaan membeli dari konsumen akhir berpengaruh terhadap kebijaksanaan dalam penyaluran. Kebiasaan membeli ini antara lain : keamanan untuk membelanjakan uangnya, tertariknya pada pembelian dengan kredit, lebih senangnya melakukan pembelian yang tidak berkali-kali, tertariknya pada pelayanan penjual.

2. Pertimbangan Barang

a. Nilai Unit

Jika nilai unit barang yang dijual relatif rendah maka produsen cenderung memakai saluran distribusi yang panjang, tetapi jika unitnya tinggi maka saluran distribusinya pendek atau langsung.

18

Jika ongkos angkut terlalu besar dibandingkan dengan nilai barangnya sehingga terdapat beban yang berat bagi perusahaan, maka sebagian biaya tersebut dapat dialihkan kepada perantara.

c. Mudah Rusaknya Barang

Jika barang yang dijual mudah rusak maka perusahaan tidak perlu menggunakan perantara. Jika ingin menggunakan perantara maka harus dipilih yang memiliki fasilitas penyimpanan yang baik.

d. Sifat Teknis

Pertimbangan sifat teknis barang tertentu misalnya barang instalasi yang harus diterangkan secara teknis dalam penggunaan dan pemeliharaanya. Dalam hal ini produsen harus mempunyai kontrol terhadap perantara yang bertugas menjual barang Instalasi ini.

e. Barang Standar dan Pesanan

Jika barang yang dijual berupa barang standar maka dipelihara sejumlah persediaan pada penyalur. Demikian pula sebaliknya, jika barang yang dijual berdasarkan pesanan maka penyalur tidak memelihara persediaan.

19

Jika perusahaan membuat satu macam barang, maka penggunaan pedagang besar sebagai penyalur adalah baik. Tetapi jika barangnya bermacam-macam maka perusahaan dapat menjual langsung kepada para pengecer.

3. Pertimbangan Perusahaan

a. Sumber Pembelanjaan

Saluran distribusi pendek kebanyakan hanya dilakukan oleh perusahaan yang kuat di bidang keuangannya. Perusahaan yang tidak kuat keuangannya akan cenderung menggunakan saluran distribusi lebih panjang.

b. Pengalaman dan Kemampuan Manajemen

Biasanya perusahaan dalam menjual barang baru atau memasuki pasaran baru memakai perantara. Hal ini disebabkan perantara sudah mempunyai pengalaman, sehingga manajemen perusahaan dapat mengambil pelajaran dari perantara.

c. Pengawasan Saluran

20

d. Pelayanan yang Diberikan Oleh Penjual

Pelayanan produsen yang baik dengan memberikan fasilitas dan sarana akan menentukan banyaknya perantara yang bersedia menjadi penyalurnya.

4. Pertimbangan Perantara

a. Pelayanan Yang Diberikan Oleh Perantara

Perantara memberikan pelayanan dengan menyediakan fasilitas yang baik, maka produsen akan bersedia menggunakannya sebagai penyalur.

b. Kegunaan Perantara

Perantara yang apabila selalu mempunyai inisiatif memberikan usul atau ide yang sifatnya membangun maka dapat sebagai bahan pertimbangan pemakaian perantara oleh produsen

c. Sikap Perantara Terhadap Kebijaksanaan Produsen

21

d. Volume Penjualan

Dalam hal ini, produsen cenderung memilih perantara yang dapat menawarkan volume penjualan yang besar untuk jangka waktu lama.

e. Ongkos

Jika ongkos dalam penyaluran barang dapat lebih ringan dengan digunakannya perantara, maka hal ini bisa dilaksanakan terus oleh Produsen.

c. Pengertian Biaya Distribusi

Dalam arti sempit biaya distribusi sering kali dibatasi artinya sebagai penjualan dan pemasaran yaitu biaya-biaya yang dikeluarkan untuk menjual dan membawa produk ke pasar.

Dalam arti luas biaya distribusi meliputi semua biaya yang terjadi sejak saat produk selesai dan disimpan dalam gudang sampai produk tersebut diubah kembali dalam bentuk uang tunai (Drs. Mulyadi, Akuntansi biaya, 1978 : 133)

a. Penggolongan Biaya Distribusi

22

· Biaya mendapatkan pesanan (order-getting costs) yaitu semua biaya yang dikeluarkan untuk memperoleh pesanan, yang termasuk dalam biaya ini adalah salesman dan komisi.

· Biaya memenuhi pesanan (order filling costs) yaitu semua biaya yang dikeluarkan untuk mengusahakan agar semua produk yang telah diproduksi dapat sampai ketangan pembeli dan biaya-biaya untuk mengumpulkan uang dari pembeli yang termasuk dalam golongan ini adalah biaya pembukuan dan pengiriman, biaya pemfakturan dan biaya penagihan.

b. Menurut Fungsi distribusi, biaya distribusi digolongkan sebagai berikut :

· Biaya Penjualan

Contoh : gaji salesman, bonus dan komisi serta biaya perjalanan salesman, biaya telepone

· Biaya Pergudangan

Contoh : gaji karyawan bagian gudang, biaya sewa gudang

· Biaya Pembungkusan dan Pengiriman

Contoh : gaji karyawan bagian pembungkusan dan pengiriman, biaya bahan pembungkus biaya pengiriman, biaya angkut untuk produk yang dikembalikan (retur penjualan)

23

Contoh : biaya karyawan bagian penagihan, kerugian penghapusan piutang, potongan tunai

· Biaya Akuntansi Pemasaran

Contoh : Gaji karyawan bagian administrasi pemasaran.

B. Efisiensi Distribusi

Menurut Liang Gie (1981 : 160) Efisiensi adalah perbandingan terbaik antara input, usaha dengan output dan antara daya dan usaha atau antara ongkos yang dikeluarkan dengan kenikmatan yang dicapai.

Dari definisi tersebut dapat ditarik kesimpulan bahwa efisiensi adalah berkaitan dengan jumlah pengorbanan yang dikeluarkan dalam upaya untuk mencapai tujuan yang diharapkan. Jika pengorbanan yang dikeluarkan terlalu besar maka dapat dikatakan tidak efisien.

Menurut (The Liang Gie, 1984; 193) efisiensi dapat diartikan sebagai perbandingan terbaik antara input usaha dengan output antara biaya dan usaha atau antara ongkos dan kenikmatan yang dicapai. Jadi dalam pemilihan saluran distribusi , perusahaan harus memperhitungkan saluran distribusi yang tepat atau yang diambil sehingga dapat terciptanya efisiensi saluran distribusi.

24

Biaya akan berpengaruh pada laba atau keuntungan yang dihasilkan. Oleh karena itu perusahaan perlu membuat keseimbangan antara biaya dengan pendapatan yang dihasilkan dari kegiatan distribusinya. Dalam kegiatan distribusi akan dikeluarkan biaya-biaya, yang dalam hal ini menurut ( Basu Swastha, 1991; 60)

biaya distribusi untuk saluran distribusi tidak langsung tersebut antara lain :

1. Biaya Penjualan

Penjualan merupakan kegiatan yang bertujuan menjual barang atau jasa yang diperlukan sebagai sumber pendapatan untuk menutup semua ongkos guna memperoleh laba. Dalam kegiatan penjualan, akan membutuhkan biaya seperti, gaji salesman, dan agen penjualan, komisi dan bonus tenaga penjual, biaya perjalanan salesman, biaya telepon penjualan dll.

2. Biaya Pengangkutan

25

3. Biaya Penggudangan

Penggudangan merupakan kegiatan yang berhubungan dengan penyimpanan barang dari setelah diproduksi sampai barang terjual. Biaya-biaya yang timbul akibat kegiatan ini antara lain, biaya karyawan bagian gudang, biaya listrik atau penerangan dll.

C. Penjualan

Suatu produk yang dipasarkan dengan pemilihan saluran distribusi yang tepat, maka akan menciptakan penjualan. Penjualan adalah: kegiatan yang bertujuan menjual barang atau jasa yang diperlukan sebagai sumber pendapatan untuk menutup semua ongkos guna memperoleh laba. Jenis – jenis penjualan menurut (

basu swasta, 2001; 11) antara lain :

1. Trade Selling

Trade selling dapat terjadi bilamana produsen dan pedagang besar mempersilakan pengecer untuk berusaha memperbaiki distributor produk-produk mereka. Hal ini melibatkan para penyalur dengan kegiatan promosi, peragaan, persediaan dan produk baru. Jadi titik beratnya adalah pada penjualan melalui penyalur dari pada penjualan ke konsumen akhir.

26

Dalam missionary selling, penjualaan berusaha ditingkatkan dengan mendorong pembeli untuk membeli barang-barang dari penyalur perusahaan. Wiraniaga lebih cenderung pada penjualan untuk penyalur. Jadi wiraniaga sendiri tidak menjual secara langsung produk yang ditawarkan, misalnya penawaran obat kepada dokter.

3. Technical Selling

Technical selling berusaha meningkatkan penjualan dengan pemberian saran dan nasehat kepada pembeli akhir dari bartang dan jasanya. Dalam hal ini, tugas utama waraniaga adalah meng identifikasi dan menganalisis masalah – masalah yang dihadapi pembeli, serta menunjukkan bagaimana produk atau jasa yang ditawarkan dapat mengatasi masalah tersebut.

4. New BusinessSelling

New business selling berusaha membuka transaksi baru dengan merubah calon pembeli menjadi pembeli. Jenis penjualan ini sering dipakai oleh perusahaan asuransi.

5. Responsive Selling

27

Dalam prakteknya, kegiatan penjualan itu dipengaruhi oleh beberapa faktor menurut(Basu dan Irawan,1990; 406). Faktor-faktor tersebut antara lain

a. Kondisi dan Kemampuan Penjual.

Dalam melakukan penjualan, seorang penjual harus memahami jenis dan karakteristik barang yang dijual. Karena produsen harus bisa memahami produk yang dibutuhkan oleh seorang konsumen.

b. Harga Produk

Syarat penjualan : pembayaran, penghantar, pelayanan sesudah penjualan dan garansi. Karena hal-hal tersebut biasanya menjadi pusat perhatian pembeli sebelum melakukan pembelian.

c. Kondisi Pasar

Pasar sebagai kelompok pembeli dapat mempengaruhi kegiatan penjualan. Karena kondisi pasar menentukan proses penjualan yang berlangsung.

28

Untuk memperlancar usaha penjualan, seorang produsen harus mempunyai modal yang cukup sebagai sarana untuk mendekatkan barang kepada konsumen sehingga barang tersebut bisa sampai ke tangan konsumen.

e. Kondisi Organisasi Perusahaan

Sebagai perusahaan yang besar, masalah penjualan harus ditangani oleh bagian tersendiri. Jadi, lain bagi perusahaan kecil dimana masalah penjualan ditangani oleh orang yang juga melakukan fungsi lain.

f. Faktor Lain

29

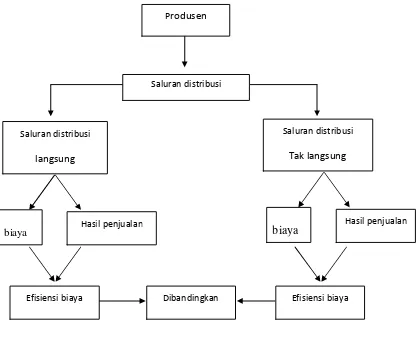

D. Kerangka Pemikiran

Kerangka pemikiran merupakan inti dari semua penjelasan yang rinci dari suatu penelitian yang diteliti, kerangka pemikiran merupakan penjabaran dari awal penelitian sampai akhir penelitian. Jadi kerangka pemikiran akan memberikan jawaban yang ada dalam perumusan masalah.

[image:41.595.99.519.343.692.2]Saluran distribusi merupakan suatu rute penyaluran barang dari produsen sampai ke konsumen akhir, saluran distribusi tersebut dapat digambarkan dalam suatu struktur. Oleh karena itu untuk mempermudah penelitian maka dapat digambarkan kerangka pemikiran dalam bentuk bagan sebagai berikut :

Gambar 1.1

Kerangka Pemikiran

Saluran distribusi

Tak langsung

Saluran distribusi

langsung

biaya Hasil penjualan

Efisiensi biaya

biaya Hasil penjualan

Efisiensi biaya Dibandingkan

Produsen

30

Keterangan :

31

BAB III

GAMBARAN UMUM PERUSAHAAN DAN ANALISIS PEMBAHASAN

A. Gambaran Umum Perusahaan

1. Sejarah Berdirinya Perusahaan Abon KL Noeria

Perusahaan Abon KL Noeria didirikan pada tanggal 07 juli 1990 oleh bapak Priyo Utomo dan Ibu Ninuk Pertiwi yang beralamatkan di jalan Gotong Royong no. 05 Jagalan Surakarta. Pada awal mula berdiri Perusahaan Abon KL Noeria hanyalah home industri biasa, produk yang pertama di jual adalah abon sapi dengan memproduksi 10 Kg/hari, hanya untuk memenuhi pasar kota solo saja.

Perusahaan Abon Kl Noeria mulai berkembang setelah berjalan selama 2 tahun. Perusahaan mampu mengembangkan berbagai olahan makanan yang berasal dari berbagai bagian hewan sapi seperti , paru sapi, dendeng sapi, dan rambak sapi. Hasil olahan dari Perusahaan abon KL Noeria sudah mendapatkan izin dari badan POM dan bersertifikasi hallal dari MUI sehingga aman untuk dikonsumsi. Sampai sekarang Perusahaan abon KL Noeria sudah mampu menguasai pangsa pasar di kota solo dan sekitarnya. Adapun maksud dan tujuan didirikannya Perusahaan abon KL Noeria adalah untuk memperoleh keuntungan, meningkatkan kesempatan kerja dan untuk memenuhi kebutuhan masyarakat akan makanan.

2. Visi, Misi dan Motto a) Visi

1) Mengutamakan kualitas citra rasa Abon Sapi.

2) Selalu memberikan kepuasan bagi pelanggan melalui pelayanan prima. 3) Memberikan fasilitas yang nyaman.

32

1) Menjadikan Abon Sapi sebagai produk unggul di kota Solo. 2) Menguasai pangsa pasar di Surakarta.

c. Motto

1) Selalu menjaga kualitas Abon Sapi sehingga konsumen akan puas terhadap prodk Abon Sapi KL NOERIA.

2) Produk yang berkualitas dihasilkan dari bahan baku yang berkualitas.

3. Lokasi Perusahaan

Bagi suatu perusahaan masalah penentuan lokasi merupakan masalah penting, sebab lokasi perusahaan ini yang akan mempengaruhi kedudukan perusahaan di dalam persaingan, disamping juga menentukan kelangsungan hidup perusahaan itu sendiri.

Adapun tujuan dari penentuan lokasi perusahaan yang tepat adalah untuk membantu perusahaan agar dapat beroperasi atau berproduksi dengan lancar, efektif dan efisien. Ini berarti bahwa menentukan lokasi perusahaan perlu diperhatikan faktor-faktor yang mempengaruhi besarnya biaya produksi dan distribusi dari barang-barang yang dihasilkan, sehingga dapat dilakukan efisiensi biaya. Disamping itu pemilihan lokasi perusahaan yang tepat merupakan hal yang penting dalam menunjang keberhasilan usaha maupun untuk tercapainya target penjualan yang ingin dicapai oleh perusahaan.Perusahaan Abon KL Noeria memiliki lokasi di Jalan Gotong Royong No. 5 jagalan Surakarta sebagai tempat produksi dan tempat penjualan.

4. Profil Pengelolaan

33

b. Nama Pemilik : Bapak Priyo Utomo c. Jumlah Karyawan : 12 perempuan, 3 laki-laki

d. Alamat : JL. Gotongroyong No5 Jagalan Ska e. Kepala Kasir : Tyas

f. Kepala Dapur : Eko

g. Manajer : Ibu. Nunuk Pertiwi h. Direktur Pemasaran : Rina Mayasari

5. Struktur Organisasi

Bentuk dan struktur organisasi Perusahaan Abon KL Noeria adalah memakai sistem garis lini, dimana saluran kekuasaan atau wewenang berjalan dari atas atau pimpinan sampai ke bawah melalui suatu garis lurus. Bagian struktur organisasi peruasahaan Abon KL Noeria dapat dilihat dalam gambar sebagai berikut:

Gambar III.I

Struktur Organisasi Perusahaan Abon KL Noeria Surakarta

pemilik

Kepala dapur Kepala

pemasaran Kepala toko

produksi pramuniaga

kasir

manajer

packaging

34

Sumber : Perusahaan Abon KL Noeria Surakarta

Adapun diskripsi jabatan dari masing-masing bagian yang ada pada perusahaan Abon KL Noeria adalah sebagai berikut :

1. Pemilik. Tugas :

a. Memimpin jalannya perusahaan

b. Menentukan strategi, kebijakan dan tujuan perusahaan

c. Mewakili perusahaan dalam kegiatan yang berhubungan dengan pemerintah maupun pihak lain.

d. Mengelola kekayaan perusahaan

e. Memimpin rapat-rapat untuk membahas kepentingan perusahaan f. Mengangkat dan memberhentikan pegawai

g. Menyusun program dan anggaran perusahaan

2. Menejer

Tugas:

a. Mengawasi dan mengendalikan produksi bersama kepala unit.

b. Menentukan bahan baku yang sesuai standard mutu yang direncanakan. c. Mengadakan quality control untuk semua hasil produksi sebelum

dikirimkan ke pembeli.

d. Membuat laporan hasil produksi secara harian maupun bulanan.

e. Mengatur tenaga kerja yang disesuaikan dengan kebutuhan pada bagian produksi.

35

3. Kepala Toko Tugas :

a. Mengatur keuangan perusahaan. b. Menghitung anggaran belanja. c. Menghitung keluar masuknya uang. d. Melayani penjualan.

4. Kepala Pemasaran Tugas :

a. Melakukan promosi

b. Menjalankan distribusi kepada konsumen maupun agen. c. Memasarkan produk

5. Kepala Dapur Tugas :

a. Mengawasi pengolahan bahan baku. b. Melakukan proses pengolahan.

c. Melakukan pengawasan dan melakukan pengepakkan barang. 6. Kasir

Tugas

a. Melayani pembelian dan menerima uang penjualan. b. Membuat laporan keuangan harian maupun bulanan. 7. Pramuniaga

Tugas

a. Melayani pembeli.

36

8. Produksi Tugas

a. Mengolah bahan baku.

b. Memproduksi sampai menjadi abon. 9. Kurir pesanan

Tugas

a. Mengantarkan barang pesanan kepada konsumen. b. Mendistribusikan barang ke agen.

10. Karyawan

a. Jumlah Karyawan

Seluruh staff dan karyawan yang bekerja pada perusahaan Abon KL Noeria 15 orang, sebagian besar karyawan bekerja pada bagian produksi. Perincian jumlah karyawan yang bekerja pada perusahaan Roti Ganep adalah sebagai berikut :

1) Staf perusahaan 2 orang

2) Bagian Kasir 3 orang

3) Bagian Pemasaran 3 orang 4) Bagian Produksi 7 orang +

Jumlah 15 orang

b. Jam Kerja

37

c. Sistem Pengupahan

Perusahaan Abon KL Noeria menggunakan sistem upah setiap 1 bulan sekali dan ada juga upah untuk lemburan. Upah lemburan dihitung berdasarkan lama waktu lemburan.

d. Perusahaan Abon KL Noeria juga memberikan jaminan sosial kepada para karyawan, yang berupa :

1) Tunjangan Hari Raya

Tunjangan Hari Raya diberikan setahun sekali dan diberikan satu minggu sebelum Hari raya.Besarnya uang yang diterima oleh karyawan tidak sama tetapi menurut gaji masing-masing karyawan.

2) Tunjangan Sosial

Tunjangan sosial berupa bantuan pengobatan, kecelakaan dan kematian. Besarnya tunjangan didasarkan atas kebijaksanaan perusahaan.

11. Proses Produksi Abon KL Noeria

Cara pembuatan Abon KL noeria

a. Daging sapi direbus selama 8 jam

b. Setelah direbus ditumbuk dan disuir-suir menggunakan tangan c. Diberi bumbu

38

e. Digoreng selama 1 jam

f. Dipres menggunakan mesin pres selama ± 15b menit agar minyak hilang g. Dibungkus dan siap dipasarkan.

12. Produk Yang Dihasilkan

Produk yang dihasilkan yaitu berbagai macam rasa abon, antara lain: a. Abon manis

b. Abon pedas

13. Pemasaran

Pemasaran merupakan suatu usaha yang penting bagi perusahaan untuk mencapai tujuan perusahaan yaitu memperoleh keuntungan atau laba yang diinginkan dari tingkat penjualan produk dan untuk menjaga kelangsungan operasional perusahaan dari tingkat persaingan yang semakin ketat dan tajam. Pemasaran adalah suatu sistem keseluruhan dari kegiatan bisnis yang ditujukan untuk merencanakan, menentukan harga, mempromosikan dan mendistribusikan barang dan jasa sehingga dapat memuaskan kebutuhan baik kepada pembeli yang ada maupun pembeli potensial.

Oleh karena itu demi kelancaran kegiatan pemasaran diperlukan pemilihan saluran distribusi yang tepat agar produk sampai ke konsumen akhir sesuai dengan yang direncanakan. Didalam hal ini perusahaan Abon KL Noeria menggunakan strategi pemasarannya sebagai berikut :

39

Perusahaan abon KL Noeria memasarkan produknya didaerah Solo, Boyolali, Jogjakarta, Semarang, Jakarta, Bogor dan kota-kota lain disekitar jawatengah.

b. Saluran Distribusi

Saluran distribusi yang digunakan oleh perusahaan Abon KL Noeria ada dua macam saluran yaitu

1) Saluran Distribusi Langsung

Saluran distibusi langsung adalah suatu cara penyampaian barang langsung kepada konsumen akhir oleh produsen produk tersebut. Saluran distribusi langsung yang digunakan oleh perusahaan yaitu :

· Melalui penjualan eceran yang dilayani perusahaan yang memiliki memiliki toko sendiri.

· Melalui pemesanan yaitu konsumen bisa memesan jenis Abon yang diinginkan bisa lewat telepon atau datang langsung ke perusahaan Abon KL Noeria.

2) Saluran distribusi tidak langsung

Saluran distribusi tidak langsung adalah suatu cara penyampaian barang ke konsumen akhir dengan menggunakan perantara. Dalam saluran distribusi tidak langsung perusahaan menggunakan 3 jenis saluran yaitu :

40

kepada pengecer, dan pembelian oleh konsumen dilayani oleh para pengecer.

· Perusahaan menjual hasil produksinya melalui pengecer yaitu berupa toko-toko kecil. Kemudian para pengecer tersebut menjual kembali kepada konsumen akhir.

· Perusahaan menitipkan produksinya ditoko-toko besar kemudian toko tersebut menjualnya kembali ke pengecer.

B. Laporan Magang Kerja

1. Pengertian Magang Kerja

Magang kerja merupakan suatu bentuk kegiatan penunjang perkuliahan di luar kampus yang berorientasi pada dunia kerja. Magang kerja ini dimaksudkan agar mahasiswa dapat menerapkan teori yang sudah diperoleh di bangku perkuliahan. Selain itu, pada waktu magang kerja mahasiswa juga melakukan penelitian untuk memperoleh data yang akan digunakan untuk menyusun Tugas Akhir.

2. Tujuan Magang Kerja

a. Supaya mahasiswa dapat memahami dan menguasai materi-materi perkuliahan,

sehingga dapat menerapkan secara nyata teori yang selama ini diperoleh selama perkuliahan.

b. Supaya memperoleh pengalaman dan pengetahuan yang berharga di tempat

magang kerja.

41

d. Untuk melengkapi dan memenuhi persyaratan dalam mencapai gelar ahli madya (A.Md).

3. Lokasi Magang

Lokasi magang kerja ini dilaksanakan di toko ABON KL NOERIA yang beralamtakan di jalan Gotong Royong No 5 Jagalan Surakarta.

4. Kegiatan Selama Magang

Kegiatan pada minggu pertama merekap data yang meliputi membuat data pemasukan dan pengeluaran bahan baku dalam pembuatan abon serta produk-produk yang terjual selama satu minggu.

Pada minggu kedua membuat katalog untuk melakukan marketing, dan membuat blog baru pada Toko Abon KL Noeria serta melakukan pemasaran melalui jejaring internet lainnya seperti Facebook, dan BBM (Blackbery messagejer).

Pada minggu ketiga di tempatkan pada bagian marketing yang tugasnya melakukan pemasaran barang ke toko-toko makanan khas untuk noleh-oleh yang terdapat di Solo, Jogja, Salatiga dan Semarang. Di Solo meliputi toko Javaner, serabi notosuman, sedangkan di Jogja pada toko Bakpia 25, Salatiga di toko oleh-oleh khas Salatiga, di Boyolali pada toko marneng murni cap ratu dan di Semarang di toko Bandeng juwana.

42

C. Analisis Pembahasan

1. Analisis Efisiensi Biaya Distribusi

Analisis efisiensi biaya distribusi dapat digunakan untuk mengetahui saluran distribusi mana yang lebih efisien terhadap nilai penjualan, apakah dengan saluran distribusi langsung atau saluran distribusi tidak langsung.

Analisis efisiensi biaya distribusi dapat dihitung dengan rumus sebagai berikut :

x100% alan nilaipenju ibusi biayadistr E=

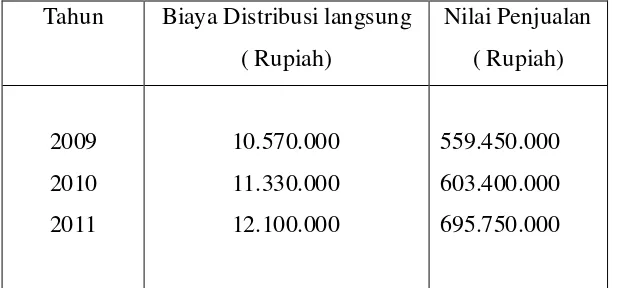

a. Biaya Distribusi Langsung

[image:54.595.125.435.588.732.2]Perusahaan Abon KL Noeria menggunakan saluran distribusi langsung yaitu perusahaan langsung menyalurkan produknya kepada konsumen akhir. Adapula yang termasuk dalam biaya distribusi langsung antara lain : biaya penjualan (gaji tenaga penjualan,bonus,dan biaya telepon).Dibawah ini disajikan perkembangan biaya distribusi langsung dengan nilai penjualan mulai tahun 2009-2011 dalam bentuk tabel:

Tabel III.1

Biaya Distribusi Langsung dan Nilai Penjualan Perusahaan Abon KL Noeria

Tahun 2009-2011

Tahun Biaya Distribusi langsung ( Rupiah) Nilai Penjualan ( Rupiah) 2009 2010 2011 10.570.000 11.330.000 12.100.000 559.450.000 603.400.000 695.750.000

43

Dengan melihat tabel III.I terdapat arah kecenderungan yang sama antara biaya distribusi langsung dengan nilai penjualan. Kedua hal tersebut mengalami peningkatan dari tahun 2009-2011.

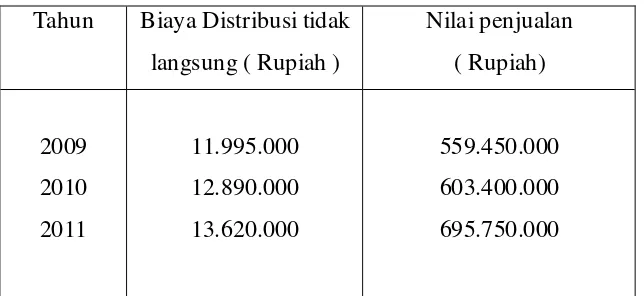

b. Biaya Distribusi Tidak Langsung

[image:55.595.128.450.552.700.2]Perusahaan Abon KL Noeria juga menggunakan saluran distribusi tidak langsung yaitu dalam menyalurkan produknya, perusahaan menggunakan perantara yaitu pedagang besar dan pengecer. Adapun yang termasuk biaya distribusi tidak langsung antara lain : Biaya pengiriman dan pembungkusan ( gaji karyawan bagian pembukusan dan pengiriman), biaya kredit dan penagihan dan biaya akutansi pemasaran ( gaji karyawan bagian administrasi pemasaran). Di bawah ini disajikan perkembangan biaya distribusi tidak langsung dan nilai penjualan mulai tahun2009-2011 dalam bentuk tabel:

Tabel III.2

Biaya Distribusi Tidak Langsung dan Nilai Penjualan Perusahaan Abon KL Noeria

Tahun 2009-2011

Tahun Biaya Distribusi tidak langsung ( Rupiah )

Nilai penjualan ( Rupiah)

2009 2010 2011

11.995.000 12.890.000 13.620.000

559.450.000 603.400.000 695.750.000

44

Dengan melihat tabel III.2 terdapat arah kecenderungan yang sama atau biaya distribusi tidak langsung dengan nilai penjualan. Kedua hal tersebut mengalami peningkatan dari tahun 2009-2011.

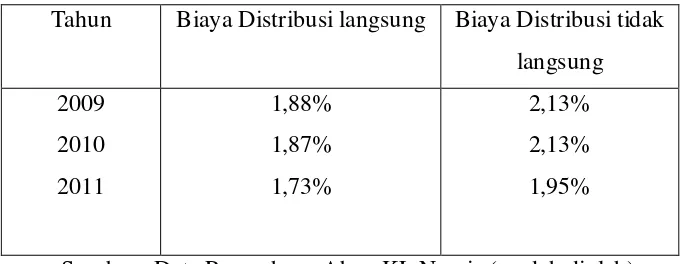

Adapun perhitungan biaya distribusi langsung dan biaya distribusi tidak langsung terhadap nilai penjualan, dengan menggunakan analisis efisiensi biaya distribusi sebagai berikut :

a. Tahun 2009

Saluran distribusi langsung :

E 2009 = 100% 1,88% 000 . 450 . 559 10.570.000 = x

Saluran distribusi tidak langsung :

E 2009 = 100% 2,13% 000 . 450 . 559 11.995.000 = x

Pada tahun 2009 biaya distribusi langsung dan distribusi tidak langsung cukup besar perbedaannya. Hasil analisis menunjukan pada tahun

2009 saluran distribusi langsung lebih efisien dibandingkan dengan saluran distribusi tidak langsung karena memiliki prosentase yang lebih sedikit.

b. Tahun 2010

Saluran distribusi langsung :

E 2010 = 100% 1,87% 000 . 400 . 603 000 . 330 . 11 = x

Saluran distribusi tidak langsung :

45

Pada tahun 2010 biaya distribusi langsung dan distribusi tidak langsung mengalami peningkatan dibandingkan pada tahun 2009, Akan tetapi

itu juga diiringi dengan semakin meningkatnya penjualan ditahun 2010. Hasil analisis menunjukan pada tahun 2010 sama seperti di tahun sebelumnya,

saluran distribusi langsung lebih efisien dibandingkan dengan saluran

distribusi tidak langsung karena memiliki prosentase yang lebih sedikit.

c. Tahun 2011

Saluran distribusi langsung

E 2002= 100% 1,73% 000 . 750 . 695 000 . 100 . 12 = x

Saluran distribusi tidak langsung :

E 2002 = 100% 1,95% 000 . 750 . 695 000 . 620 . 13 = x

Pada tahun 2011 biaya distribusi mengalami peningkatan yang cukup

tinggi dibandingkan dengan tahun sebelumnya. Penjualan Perusahaan Abon KL Noeria juga mengalami peningkatan yang cukup tinggi. Hasil analisis

menunjukan pada taun 2011 saluran distribusi langsung lebih efisien karena

memiliki prosentase yang lebih rendah dibandingkan dengan saluran distribusi tidak langsung.

46

Analisis efisiensi, semakin kecil prosentase tingkat efisiensi maka biaya distribusi yang dikeluarkan semakin efisien terhadap volume penjualan.Dengan melihat perbandingan persentase diatas, maka dapat dipastikan bahwa saluran distribusi langsung persentasenya lebih rendah bila dibandingkan dengan saluran distribusi tidak langsung. Hal seperti ini membuktikan bahwa saluran distribusi langsung lebih efisien dari pada distribusi tidak langsung. Untuk lebih jelasnya, penulis menyajikan dalam bentuk tabel berikut :

Tabel III.3 Ringkasan Persentase

Biaya Distribusi langsung dan Biaya Distribusi tidak langsung Perusahaan Abon KL Noeria

Tahun 2009-2011

Tahun Biaya Distribusi langsung Biaya Distribusi tidak langsung 2009

2010 2011

1,88% 1,87% 1,73%

2,13% 2,13% 1,95%

Sumber : Data Perusahaan Abon KL Noeria ( sudah diolah)

[image:58.595.134.477.401.533.2]47

BAB IV

PENUTUP

A. Kesimpulan

Berdasarkan uraian dan pembahasan yang telah dikemukakan pada BAB III mengenai Analisis Efisiensi Saluran Distribusi Pada Perusahaan Abon KL Noeria, maka dapat ditarik kesimpulan sebagai berikut :

1. Berdasarkan hasil kualitatif, Perusahaan Abon KL Noeria menggunakan saluran distribusi langsung dan saluran distribusi tidak langsung.

2. Adanya peningkatan yang sama antara biaya distribusi dan penjualan, baik dari saluran distribusi langsung maupun saluran distribusi tidak langsung kedua hal tersebut mengalami kenaikan atau peningkatan dari tahun 2009 sampai tahun 2011. 3. Dari hasil penghitungan dengan menggunakan analisis efisiensi biaya distribusi dapat

disimpulkan bahwa saluran distribusi langsung lebih efisien dibanding saluran distribusi tidak langsung. Hal ini dapat dilihat dari persentase biaya distribusi langsung lebih kecil atau rendah dibandingkan dengan biaya distribusi tidak langsung.

B. SARAN

Berdasarkan hasil penelitian, pembahasan dan kesimpulan , maka penulis mengemukakan beberapa saran sebagai berikut :

1. Sebaiknya perusahaan Abon KL Noeria lebih mengevaluasi terhadap biaya distribusi

khususnya saluran distribusi tidak langsung, sehingga biaya saluran distribusi tidak langsung akan lebih efisien.

48

3. Untuk lebih meningkatkan volume penjualan, perusahaan Abon KL Noeria hendaknya memperluas daerah pemasarannya dari yang sebelumnya dan membuka toko cabang mengingat produksinya yang berkualitas baik dan sudah dikenal masyarakat.