Vol. 2, No. 1, Juni 2021 p-ISSN : 2723-6498 e-ISSN: 2723-6501 DOI Issue : 10.46306/rev.v2i1 Doi Artikel : 10.46306/rev.v2i1.55

ANALISIS PERAN PENGENDALIAN INTERNAL SEBAGAI PEMODERASI PENGARUH PERAN AUDITOR INTERNAL TERHADAP KINERJA ORGANISASI PADA PERGURUAN TINGGI KEAGAMAAN ISLAM NEGERI

DI INDONESIA

Rezky Mehta Setiadi1, Muhammad Nuryatno2, Jamaluddin3

1,3UIN Sultan Maulana Hasanuddin Banten

2Universitas Trisakti Jakarta

*Email : [email protected]

Abstrak

Tujuan penelitian ini adalah untuk menganalisasi pengaruh peran auditor internal,akuntabilitas dan praktik transparansi dan kontrol internal terhadap kinerja organisasi dengan kontrol internal sebagai variabelmoderat. Data dikumpulkan menggunakan metode survei dengan teknik kuesioner. Responden penelitian ini adalah auditor atau staf audit Unit Audit Internal (SPI) yang berjumlah 104 responden dari 48 Perguruan Tinggi Keagamaan Islam Negeri di seluruh Indonesia. Metode analitik menggunakan beberapa analisis regresi linear dengan SPSS 22 (program statistik untuk ilmu sosial) untuk jendela. Hasil penelitian menunjukkan bahwa secara bersamaan peran internal auditor, akuntabilitas, transparansi dan pengendalian internal memiliki efek positif dan signifikan terhadap kinerja organisasi. Sebagian, peran dan akuntabilitas auditor internal tidak mempengaruhi kinerja organisasi, sementara transparansi dan kontrol internal memiliki efek positif dan signifikan terhadap kinerja organisasi. Untuk menguji variabel moderating, kontrol internal bukan sebagai variabel moderat pada pengaruh peran auditor internal,akuntabilitas dan transparansi terhadap kinerja organisasi.

Kata kunci: peran auditor internal,kontrol internal, dan kinerja organisasi

Abstrak

The research objective was to analyze internal auditors’ role, accountability and transparency practices, and internal controls on organizational performance with internal control as moderating variables. Data were collected using survey methods with questionnaire techniques. Respondents of this research were auditors or audit staff of the Internal Audit Unit (SPI), totaling 104 respondents from 48 State Islamic Religious Universities throughout Indonesia. The analytical method used the multiple linear regression analysis with SPSS 22 (statistical program for social science) for windows. Research shows that simultaneously the internal auditors’ role, accountability, transparency, and internal control had a positive and significant effect on organizational performance. Partially, the internal auditors’ role and accountability do not affect organizational performance, while transparency and internal control have a positive and significant effect on organizational performance. For testing moderating variables, internal control is not a moderating variable on the influence of the internal auditors’ role, accountability, and transparency on organizational performance.

Keywords: the internal auditors’ role, internal control, and

Vol. 2, No. 1, Juni 2021 p-ISSN : 2723-6498 e-ISSN: 2723-6501 DOI Issue : 10.46306/rev.v2i1 Doi Artikel : 10.46306/rev.v2i1.55

organizational performance

Received June 24, 2021, Revision June 24, 2021, Accepted for publication June 26, 2021.

Copyright ©2021 Published by LP2M Bina Bangsa University

ANALISIS PERAN PENGENDALIAN INTERNAL SEBAGAI PEMODERASI PENGARUH PERAN AUDITOR INTERNAL TERHADAP KINERJA ORGANISASI PADA PERGURUAN TINGGI KEAGAMAAN ISLAM NEGERI DI INDONESIA | Hal 130-144

PENDAHULUAN

Dalam suatu organisasi, pencapaian kinerja menjadi prioritas utama. Pimpinan organisasi akan menuntut setiap organ manajerial untuk menerapkan berbagai macam strategi untuk mencapai tingkat kinerja yang diharapkan oleh organisasi. Dalam menjalankan roda bisnisnya, organisasi baik yang berorientasi pada keuntungan (Profit Oriented Organization) maupun yang Nirlaba (Non-Profit Oriented Organization) memiliki indikator-indikator untuk pencapaian kinerja yang diharapkan. Dimana hasil capaian kinerja tersebut, dijadikan sebagai alat pengambilan keputusan prospektif bagi manajemen. Menurut Gibson, kinerja organisasi merupakan suatu kegiatan yang dilakukan secara sadar oleh dua orang atau lebih dimana dapat dilakukan penilaian hasil kerja secara simultan tentang mutu hasil pekerjaan (Gibson, 2005:7 dalam Syamsiyah et al 2013:4). Oleh karena itu, sebuah capaian kinerja organisasi bukan semata untuk memenuhi target yang diharapkan oleh pimpinan semata (parsial) tetapi dapat menjadi sarana bagi organisasi untuk menentukan langkah-langkah strategis yang harus diambil sehingga memberikan dampak positif bagi kelangsungan organisasi (simultan) kedepannya.

Sama halnya dengan perusahaan swasta pada umumnya, organisasi sektor publik (organisasi/instansi pemerintah) juga memiliki prioritas untuk mencapai kinerja organisasi. Dalam memenuhi target kinerjanya, organisasi pemerintah senantiasa menyusun strategi guna efektifitas pencapaian target kinerja yang diharapkan.

Untuk mencapai tingkat kinerja yang diharapkan, organisasi pemerintah harus dapat meningkatan kinerja instansi pemerintah adalah dengan memperkuat sistem pengendalian internal organisasi. Pengendalian internal sangatlah diperlukan dalam suatu organisasi guna mencapai tujuan bersama. Pengendalian internal akan meningkatkan kemampuan untuk mengidentifikasi capaian yang dihasilkan, serta keberhasilan kinerja dan kemampuan ini dapat mengarah pada peningkatan akuntabilitas kinerja instansi pemerintah. Jika dalam suatu organisasi pengendalian internnya itu lemah maka juga akan menyebabkan kinerja yang tidak maksimal dan itu akan sangat berdampak pada output yang dihasilkan pelaksanaan manajemen berbasis kinerja, instansi pemerintah harus memiliki instrumen operasional yang kuat (Perwirasari, 2016:82).

Menurut Peraturan Pemerintah Nomor 60 Tahun 2018 tentang “Sistem Pengendalian Intern Pemerintah (SPIP) disebutkan bahwa sistem pengendalian intern adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan”. Dengan demikian, pengendalian internal dapat membantu organisasi secara efektif dan efisien dalam pencapaian tujuan organisasi, dalam ini termasuk kinerja organisasi.

ANALISIS PERAN PENGENDALIAN INTERNAL SEBAGAI PEMODERASI PENGARUH PERAN AUDITOR INTERNAL TERHADAP KINERJA ORGANISASI PADA PERGURUAN TINGGI KEAGAMAAN ISLAM NEGERI DI INDONESIA | Hal 130-144

Implementasi pengendalian sebagaimana yang dimaksud dalam PP 60/2008 salah satunya adalah dengan memperkuat unit kerja fungsional pengawasan pada organisasi pemerintah. Dalam hal ini, PP 60/2008 mengerucut pada unit/satuan kerja yang bertugas secara fungsional melaksanakan tugas/pekerjaan audit internal atau disebut dengan Aparat Pengawasan Intern Pemerintah (APIP).

Dalam praktiknya, instansi pemerintah saat ini cukup pro-aktif dalam penyelenggaraan pengelolaan organisasi yang baik (good governance). Dalam rilis 4 tahun terakhir (2013 s.d 2016) Laporan Hasil Pemeriksaan BPK RI atas Laporan Keuangan Pemerintah Pusat (LKPP), terdapat temuan audit yang relatif menurun atas kelemahan Sistem pengendalian Intern dan kepatuhan terhadap peraturan dan perundang-undangan.

Tabel 1.1

Hasil pemeriksaan BPK RI atas LKPP tahun 2013 s.d 2016 No Tahun Opini

LKPP

Temuan Kelemahan

SPI

Ketidak- patuhan

1 2013 WDP 23 9

2 2014 WDP 21 9

3 2015 WDP 14 8

4 2016 WTP 12 4

Berdasarkan informasi diatas maka dapat diartikan bahwa terdapat korelasi positif antara penguatan Sistem Pengendalian Intern pada satker pemerintah dengan kinerja pengelolaan anggaran pemerintah. Hal ini karena, jumlah temuan atas pengendalian intern organisasi pemerintah, dapat meningkatkan kinerja organisasi dalam hal kepatuhan terhadap perundang-undangan yang berlaku.

Namun demikian, terdapat ketidaksingkronan apabila ditinjau dari sudut pandang dari kinerja organisasi dengan konsep value for money yakni konsep pengelolaan organisasi sektor publik yang mendasarkan pada 3 (tiga) elemen utama yaitu: ekonomi, efisiensi, dan efektivitas (Mardiasmo 2010). Pasalnya dalam rilis 3 edisi terakhir Ikhtisar Hasil Pemeriksaan Semesteran (IHPS) BPK RI diketahui terdapat kerugian/potensi kerugian atas pengelolaan pada instansi pemerintah yang cenderung meningkat. Berikut tabel dan grafik temuan pemeriksaan BPK RI dalam IHPS tahun 2013 s.d 2016:

Tabel 1.2

Hasil pemeriksaan BPK RI dalam IHPS tahun 2013 s.d 2016 No IHPS Jumlah

Auditi

Financial effect (dalam Jutaan)

Non-financial effect (dalam

Jutaan) 1 2013 1.259 19.981.160 9.344.990

ANALISIS PERAN PENGENDALIAN INTERNAL SEBAGAI PEMODERASI PENGARUH PERAN AUDITOR INTERNAL TERHADAP KINERJA ORGANISASI PADA PERGURUAN TINGGI KEAGAMAAN ISLAM NEGERI DI INDONESIA | Hal 130-144

2 2014 1.321 29.576.356 30.946.520 3 2015 1.268 31.483.017 13.451.355 4 2016 1.300 43.219.920 20.948.730

Berdasarkan data tabel dan gambar diatas, diketahui bahwa nilai temuan BPK RI baik yang berdampak keuangan (Financial effect) maupun yang tidak berdampak keuangan (Non-financial effect) cenderung meningkat. Dengan demikian, berdasarkan informasi temuan yang tersaji dalam IHPS diatas dapat diketahui bahwa peningkatan pengendalian internal yang terjadi belum berdampak signifikan pada kinerja instansi pemerintah, khususnya kinerja berdasarkan konsep value for money yakni pengelolaan anggaran yang efektif, efisien, dan ekonomis.

Perguruan Tinggi Negeri di Indonesia merupakan instansi pemerintah yang dituntut untuk menerapkan prinsip good governance. Perguruan tinggi negeri merupakan unit Satuan Kerja setingkat eselon I dibawah Kementerian Negara, dimana dalam pengelolaan organisasinya juga dituntut untuk senantiasa meningkatkan kinerja organisasinya. Begitu pula dengan Perguruan Tinggi Keagamaan Islam Negeri (PTKIN) yang merupakan Satuan Kerja dibawah Kementerian Agama. Secara umum PTKIN dituntut untuk meningkatkan kinerja organisasinya melalui penetapan Kontrak Kinerja yang disepakati oleh setiap Rektor PTKIN dengan Menteri Agama.

Berdasarkan uraian diatas penulis merasa termotivasi untuk mengetahui strategi manajemen apa yang harus dilakukan organisasi pemerintah dalam mencapai kinerja organisasinya. Oleh karena itu penulis menilai cukup alasan untuk mengangkat peran auditor internal dengan pengendalian internal sebagai unsur yang menguatkan atau melemahkan dalam mencapai kinerja organisasi dengan konsep valur for money sebagai bagian dari pencapaian kinerja organisasi.

Gambar 1 Kerangka Konseptual

Pengendalian Internal

Kinerja Organisasi Peran Auditor

Internal

H1

H2

H3

ANALISIS PERAN PENGENDALIAN INTERNAL SEBAGAI PEMODERASI PENGARUH PERAN AUDITOR INTERNAL TERHADAP KINERJA ORGANISASI PADA PERGURUAN TINGGI KEAGAMAAN ISLAM NEGERI DI INDONESIA | Hal 130-144

Kinerja Organisasi

Istilah Kinerja berasal dari performance yang sering diartikan oleh cendekiawan sebagai penampilan, untuk kerja atau prestasi (Keban, 2004 dalam Setiyanningrum, 2017). Secara estimologis, kata kinerja dalam Bahasa Indonesia berasal dari kata

“kerja” yang artinya adalah kegiatan melakukan sesuatu atau yang dilakukan (diperbuat). Sementara dalam Kamus Besar Bahasa Indonesia kinerja diartikan sebagai suatu yang dicapai, prestasi yang diperlihatkan, dan kemampuan kerja (tentang peralatan). Dengan demikian dari sudut pandang organisasi yang dimaksud kinerja adalah hasil/suatu yang dicapai atas kegiatan yang dilakukan dalam rangka memenuhi target atau tujuan organisasi yang telah ditetapkan.

Kinerja Organisasi Pemerintah

Menurut Perpres Nomor 29 tahun 2014 tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah, yang dimaksud kinerja adalah keluaran/hasil dari kegiatan/program yang telah atau hendak dicapai sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas terukur. Kemudian dijelaskan pula definisi Keluaran (output) yakni barang atau jasa yang dihasilkan oleh kegiatan yang dilaksanakan untuk mendukung pencapaian sasaran dan tujuan program dan kebijakan.

Peran Internal Audit

Menurut PP 60 tahun 2008 peran internal audit pada organisasi pemerintah adalah melaksanakan serangkaian tindakan atau aktifitas memastikan efektifitas manajemen risiko, pengendalian dan tata kelola organisasi (good governence) telah berjalan dengan baik. Melalui aktifitas pengawasan internal, SPI dapat memberikan keyakinan yang memadai kepada pimpinan organisasi bahwa arah kinerja organisasi sesuai dengan target yang telah ditetapkan

Pengendalian Internal

Menurut “PP 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah, bahwa yang dimaksud Pengendalian Intern adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan.

Komponen Pengendalian Internal

1. Lingkungan Pengendalian (Control Environment) yaitu “pimpinan organisasi pemerintah wajib menciptakan dan memelihara lingkungan pengendalian yang menimbulkan perilaku positif dan kondusif untuk penerapan Sistem Pengendalian Intern dalam lingkungan kerjanya.

2. Penilaian Risiko yaitu pimpinan organisasi pemerintah wajib melakukan penilaian risiko melalui aktifitas identifikasi dan analisis risiko.

3. Kegiatan Pengendalian yaitu kebijakan dan prosedur yang membantu menjamin bahwa arahan manajemen dilaksanakan. Aktivitas tersebut membantu memastikan bahwa tindakan yang diperlukan untuk menanggulangi risiko dalam pencapaian tujuan entitas.

4. Informasi dan Komunikasi yaitu kebijakan terkait penyediaan informasi serta

ANALISIS PERAN PENGENDALIAN INTERNAL SEBAGAI PEMODERASI PENGARUH PERAN AUDITOR INTERNAL TERHADAP KINERJA ORGANISASI PADA PERGURUAN TINGGI KEAGAMAAN ISLAM NEGERI DI INDONESIA | Hal 130-144

sarana komunikasi yang tepat agar informasi yang diberikan kepada masyarakat dapat berjalan efektif.

5. Pemantauan pengendalian Intern (Monitoring) yaitu Pemantauan dilakukan dengan dengan menciptakan disain pemantauan yang secara sistematis dapat dilaksanakan secara berkesinambungan.

METODOLOGI PENELITIAN Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh Auditor/Anggota/Staf Satuan Pengawasan Internal (SPI) pada Perguruan Tinggi Keagamaan Islam Negeri (PTKIN).

Berdasarkan data Direktorat Pendidikan Islam Kementerian Agama RI, jumlah PTKIN sebanyak 58 Satker PTKIN dimana sebanyak 48 Satker sudah membentuk SPI dan sisanya sebanyak 10 Satker belum terbentuk SPI. Dari 48 SPI PTKIN jumlah total auditor/anggota/staf (termasuk ketua dan sekretaris) per bulan Juni 2018 sebanyak 233 orang.

Untuk mendapatkan efektifitas hasil pengujian variabel pada penelitian ini, peneliti melakukan penarikan sampel dengan jenis Nonprobability sampling menggunakan metode Quota Sampling. Menurut Sugiyono (2012) dalam eureka (2015) alasan dilakukannya penelitian dengan model kuota yakni sampel dari populasi mempunyai ciri-ciri tertentu, dengan kata lain sampel yang diuji cenderung homogen sehingga apabila sampel mencapai kuota tertentu maka cukup dapat merepresentasikan populasi.

HASIL PENELITIAN DAN PEMBAHASAN Karakteristik Responden

Tabel 4.1

Responden berdasarkan Organisasi No Bentuk

Organisasi Frekuensi % 1 Universitas 60 57,69%

2 Institut 36 34,62%

3 Sekolah Tinggi

8 7,69%

Total 104 100%

Sumber: data Primer 2018

Tabel 4.2

Responden Berdasarkan Tingkat Pendidikan N

o

Lama Kerja Frekue nsi

%

1 D3 3 2,9%

2 S1 40 38,5%

3 S2 54 51,9%

4 S3 7 6,7%

Total 104 100%

Sumber : data primer 2018

ANALISIS PERAN PENGENDALIAN INTERNAL SEBAGAI PEMODERASI PENGARUH PERAN AUDITOR INTERNAL TERHADAP KINERJA ORGANISASI PADA PERGURUAN TINGGI KEAGAMAAN ISLAM NEGERI DI INDONESIA | Hal 130-144

Tabel 4.3

Responden Berdasarkan Gelar Profesi N

o

Nama Gelar Profesi

Frekue

nsi %

1 CPA 1 0,96%

2 PIA/CIA 6 5,77%

3 CRM 2 1,92%

4 Ak 3 2,88%

5 Non-Gelar 92 88,46

%

Total 104 100%

Sumber : data primer 2018

Tabel 4.4

Responden Berdasarkan Jam Pelatihan N

o

Jumlah Jam Pelatihan

Frekue

nsi % 1 ≥ 40 Jam/SKP 34 32,69

% 2 20 - 39

Jam/SKP

42 40,38

% 3 < 20 Jam/SKP 28 26,92

%

Total 104 100%

Sumber : data primer 2018

Statistik Deskriptif Peran Auditor Internal

Hasil uji statistik deskriptif atas variabel peran auditor internal (X1) menjelaskan bahwa dari 104 responden yang memberikan penilaian, nilai minimum yang dihasilkan adalah sebesar 1,2 dengan nilai maksimum sebesar 5,0. Nilai rerata t sebesar 4,332, sementara standar deviasi yang dihasilkan adalah sebesar 0,6456. Dari hasil tersebut dapat disimpulkan bahwa responden memilih bervariasi antara jawaban 1 sampai dengan jawaban 5. Namun dengan merujuk hasil nilai rerata (mean) pada uji statistik deskriptif yang berada pada area maksimum, tetap dapat diberikan asumsi bahwa kecanderungan responden menilai peran auditor internal dalam melaksanakan tugasnya cukup penting pada organisasi pemerintah.

Pengendalian Internal

Hasil uji statistik deskriptif atas variabel Pengendalian Internal (X2) menjelaskan bahwa dari 104 responden yang memberikan penilaian, nilai minimum yang dihasilkan adalah sebesar 2,6 dengan nilai maksimum sebesar 5,0. Nilai rerata yang dihasilkan adalah sebesar 4,243 dengan standar deviasi sebesar 0,5695. Dari hasil tersebut dapat disimpulkan mayoritas responden memilih jawaban 3 sampai dengan 5.

Dengan merujuk hasil nilai rerata (mean) pada uji statistik deskriptif yang berada pada area maksimum, dapat memberikan asumsi bahwa responden cenderung menilai sistem pengendalian internal sangat penting bagi organisasi pemerintah.

ANALISIS PERAN PENGENDALIAN INTERNAL SEBAGAI PEMODERASI PENGARUH PERAN AUDITOR INTERNAL TERHADAP KINERJA ORGANISASI PADA PERGURUAN TINGGI KEAGAMAAN ISLAM NEGERI DI INDONESIA | Hal 130-144

Peran Auditor Internal

Hasil uji statistik deskriptif atas variabel Kinerja Organisasi (Y) menjelaskan bahwa dari 104 responden yang memberikan penilaian, nilai minimum yang dihasilkan adalah sebesar 2,1 dengan nilai maksimum sebesar 5,0. Nilai rerata yang dihasilkan adalah sebesar 4,099 dengan standar deviasi sebesar 0,6077. Dari hasil tersebut dapat disimpulkan bahwa responden memilih bervariasi antara jawaban 1 sampai dengan jawaban 5. Namun dengan merujuk hasil nilai rerata (mean) pada uji statistik deskriptif yang berada pada area maksimum, tetap dapat diberikan asumsi bahwa kecanderungan responden menilai menilai kinerja organisasi pemerintah cukup baik.

Pengujian Hipotesis Analisis Regresi Berganda

Dari hasil pengujian regresi berganda pada atas seluruh model struktural yang ada diperoleh persamaan regresi adalah sebagai berikut:

(1) Y = 7,861 - 0,71 Peran Auditor Internal + 0,827 Pengendalian Internal + ε

(2) Y = 34,025 - 1,268 Peran Auditor Internal + 0,415 Pengendalian Internal + 0,019 Peran Auditor Internal*Pengendalian Internal + ε

Hipotesis pada Model 1 Persamaan Regresi Linier Berganda Pengaruh Langsung Hasil Koefisien Determinasi (Adjusted R2)

Tabel 4.6

Koefisien Determinasi Model 1

Model R R

Square

Adjusted R Square

1 .873a .762 .753

Uji koefisien determinasi diamati melalui nilai Adjusted R2. Pada tabel 4.6 menunjukan bahwa untuk model 1 yang diuji yakni Kinerja Organisasi menghasilkan nilai koefisien determinasi sebesar 0,753. Artinya adalah variasi atau perilaku dari variabel independen yaitu Peran Auditor Internal dan Pengendalian internal mampu menjelaksan variasi atau perilaku dari kinerja organisasi sebesar 75,3% sedangkan sisanya yaitu sebesar 24,7% adalah variasi atau perilaku dari variabel independen lainnya yang mempengaruhi Kinerja Organisasi tetapi tidak dimasukkan dalam model.

Uji Simultan (Uji F Statistik)

Tabel 4.7

Uji F (Simultan) Model 1

Model

Sum of Square

s

df Mean

Square F Sig.

1 Regressi on

4448.8

00 4 1112.2 00

79.36 1

.000

b

Residual 1387.4

21 99 14.014 Total 5836.2

21 10

3

Berdasarkan tabel 4.7, pengujian F-test pada model 1 diatas yakni model Kinerja

ANALISIS PERAN PENGENDALIAN INTERNAL SEBAGAI PEMODERASI PENGARUH PERAN AUDITOR INTERNAL TERHADAP KINERJA ORGANISASI PADA PERGURUAN TINGGI KEAGAMAAN ISLAM NEGERI DI INDONESIA | Hal 130-144

Organisasi menghasilkan nilai F-statistik sebesar 79,361 dengan tingkat signifikansi sebesar 0,00. Dengan demikian, signifikansi F-test 0,00 < 0,05 maka ha diterima yang artinya secara bersama-sama variabel Peran auditor internal dan pengendalian internal berpengaruh terhadap kinerja organisasi pemerintah. Berdasarkan hasil pengujian ini juga dinyatakan bahwa model regresi yang digunakan adalah model yang layak atau model fit yang baik untuk digunakan.

Hasil Uji Parsial (Uji t Statistik)

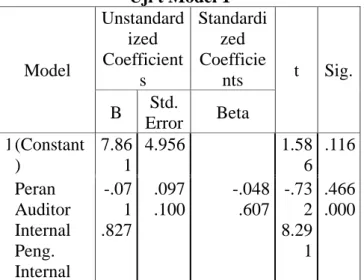

Tabel 4.8 Uji t Model 1

Model

Unstandard ized Coefficient

s

Standardi zed Coefficie

nts t Sig.

B Std.

Error Beta 1 (Constant

)

7.86 1

4.956 1.58

6 .116 Peran

Auditor Internal Peng.

Internal

-.07 1 .827

.097 .100

-.048 .607

-.73 2 8.29

1 .466 .000

Hipotesis 1 Peran auditor internal berpengaruh positif terhadap kinerja organisasi Hipotesis 1 menyatakan bahwa Peran auditor internal memiliki pengaruh positif secara langsung terhadap kinerja organisasi pemerintah. Hasil pengolahan ditunjukkan dengan nilai koefisien estimasi sebesar -0,071 yang artinya adanya peningkatan Peran auditor internal justru akan menurunkan kinerja organisasi pemerintah. Hasil pengujian statistik didapatkan nilai t sebesar -0,732 dengan nilai signifikansi (Sig.) sebesar 0,466.

Pada hipotesis ini variabel peran auditor internal berarah positif, oleh karena itu nilai Sig. 0,466 dibagi 2 sehingga menghasilkan Sig. sebesar 0,233. Dengan nilai sig.

0,233 > 0,05, maka artinya Ho diterima dan Ha diditolak. Dengan demikian dapat disimpulkan bahwa Peran auditor internal secara individu tidak memiliki pengaruh secara langsung terhadap kinerja organisasi pemerintah yang ditunjukan dari nilai uji-statistik yang bernilai negatif dan tidak signifikan.

Hipotesis 2 Pengendalian Internal berpengaruh positif terhadap kinerja organisasi Hipotesis 2 menyatakan bahwa Pengendalian Internal memiliki pengaruh positif secara langsung terhadap kinerja organisasi pemerintah. Hasil pengolahan ditunjukkan dengan nilai koefisien estimasi sebesar 0,827 yang artinya dengan meningkatnya pengendalian internal akan meningkatkan kinerja organisasi pemerintah. Hasil pengujian statistik didapatkan nilai t sebesar 8,291 dengan nilai signifikansi (Sig.) sebesar 0,00. Pada hipotesis ini variabel pengendalian internal berarah positif, oleh karena itu nilai Sig. 0,00 dibagi 2 sehingga menghasilkan Sig. sebesar 0,00. Dengan nilai sig. 0,00 < 0,05, maka artinya Ho ditolak dan Ha diterima. Dengan demikian dapat disimpulkan bahwa pengendalian internal secara individu memiliki pengaruh secara langsung dan positif terhadap kinerja organisasi pemerintah yang ditunjukan dari nilai uji-statistik bernilai positif dan signifikan.

ANALISIS PERAN PENGENDALIAN INTERNAL SEBAGAI PEMODERASI PENGARUH PERAN AUDITOR INTERNAL TERHADAP KINERJA ORGANISASI PADA PERGURUAN TINGGI KEAGAMAAN ISLAM NEGERI DI INDONESIA | Hal 130-144

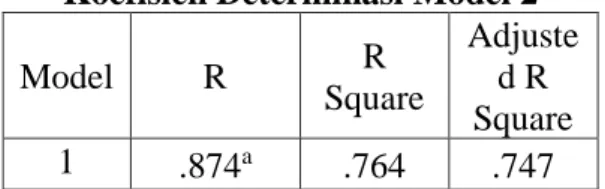

Hipotesis pada Model 2 Persamaan Regresi Linier Berganda Dengan Variabel Pemoderasi

Hasil Koefisien Determinasi (Adjusted R2) Tabel 4.9

Koefisien Determinasi Model 2

Model R R

Square

Adjuste d R Square

1 .874a .764 .747

Uji koefisien determinasi diamati melalui nilai Adjusted R2. Pada tabel 4.9 menunjukan bahwa untuk model Linier Berganda dengan variable pemoderasi yang diuji yakni Kinerja Organisasi menghasilkan nilai koefisien determinasi sebesar 0,747.

Artinya adalah variasi atau perilaku dari variabel independen yaitu Peran Auditor Internal dan Pengendalian internal mampu menjelaksan variasi atau perilaku dari kinerja organisasi sebesar 74,7% sedangkan sisanya yaitu sebesar 25,3% adalah variasi atau perilaku dari variabel independen lainnya yang mempengaruhi Kinerja Organisasi tetapi tidak dimasukkan dalam model.

Uji Simultan (Uji F Statistik)

Tabel 4.10

Uji F (Simultan) Model 2 ANOVAa

Model Sum of

Squares df Mean

Square F Sig.

1 Regressi on

4458.80 6

7 636.97 2

44.39 4

.000

b

Residual 1377.41 5

96 14.348 Total 5836.22

1 10

3

Berdasarkan tabel 4.10, pengujian F-test pada model 2 diatas yakni model Kinerja Organisasi menghasilkan nilai F-statistik sebesar 44,394 dengan tingkat signifikansi sebesar 0,00. Dengan demikian, signifikansi F-test 0,00 < 0,05 maka ha diterima yang artinya secara bersama-sama variabel Peran auditor internal terhadap kinerja organisasi pemerintah dengan pengendalian internal sebagai variabel pemoderasi. Berdasarkan hasil pengujian ini juga dinyatakan bahwa model regresi yang digunakan adalah model yang layak atau model fit yang baik untuk digunakan.

Hasil Uji Parsial (Uji t Statistik)

Tabel 4.11 Uji t Model 2

Coefficientsa

Model

Unstandardize d Coefficients

Standard ized Coeffici

ents t Sig.

B Std.

Error Beta

ANALISIS PERAN PENGENDALIAN INTERNAL SEBAGAI PEMODERASI PENGARUH PERAN AUDITOR INTERNAL TERHADAP KINERJA ORGANISASI PADA PERGURUAN TINGGI KEAGAMAAN ISLAM NEGERI DI INDONESIA | Hal 130-144

1 (Constant )

34.02 5

55.433 .614 .541 Peran

Auditor Internal

-1.26 8

1.466 -.865 -.86 5

.389

Peng.

Internal

.415 .873 .304 .475 .636 Peran

Auditor Internal*P eng.

Internal

.019 .023 1.481 .819 .415

Hipotesis 3 Pengendalian internal memperkuat

pengaruh peran auditor internal terhadap kinerja organisasi

Hipotesis 5 menyatakan bahwa Pengendalian internal memperkuat pengaruh peran auditor internal terhadap kinerja organisasi. Hasil pengujian statistik didapatkan nilai t atas uji interaksi variabel peran auditor internal dengan pengendalian internal adalah sebesar 0,819 dengan nilai signifikansi (Sig.) sebesar 0,415. Pada hipotesis ini variabel moderasi (pengendalian internal) berarah positif (memperkuat), oleh karena itu nilai Sig. 0,415 dibagi 2 sehingga menghasilkan Sig. sebesar 0,207. Dengan nilai sig.

0,207 > 0,05, maka artinya Ho diterima dan Ha ditolak. Dengan demikian dapat disimpulkan bahwa pengendalian internal bukan sebagai variabel pemoderasi bagi pengaruh peran auditor internal terhadap kinerja organisasi pemerintah dimana pada nilai uji-statistik bernilai positif (memperkuat) namun secara pengaruh tidak signifikan.

KESIMPULAN, IMPLIKASI DAN SARAN

1. Peran auditor internal (X1) tidak memiliki pengaruh positif dan signifikan secara langsung terhadap Kinerja Organisasi (Y)

2. Pengendalian internal (X2) memiliki pengaruh positif dan signifikan secara langsung terhadap kinerja organisasi (Y)

3. Pengendalian Internal (X2) bukan sebagai variabel pemoderasi atas pengaruh peran auditor internal (X1) terhadap kinerja organisasi (Y)

DAFTAR PUSTAKA

Agustin, R.D, dan Subardjo, A. 2017. Konsep Value For Money Dalam Mengukur Kinerja Pelayanan Sektor Publik. Jurnal Ilmu dan Riset Akuntansi Volume 6, Nomor 6, Juni 2017. ISSN : 2460-0585.

Al-Matari, Ebrahim Mohammed, 2014. The Effect of the Internal Audit and Firm Performance: A Proposed Research Framework. International Review of Management and Marketing Vol. 4, No. 1, 2014, pp.34-41 ISSN: 2146-4405.

Andrew, 2012. Peranan Audit Internal Terhadap Efektivitas Pengendalian Internal Pada Aktivitas Penjualan. Bandung.

Angga, Hidayat. 2015. Pengaruh Audit Internal Dalam Meningkatkan Produktivitas Terhadap Kinerja Perusahaan. Pamulang.

Aprilia, Nanda Rizky, et al. 2017. Pengaruh Audit Operasional Dan Pengendalian Internal Terhadap Kinerja Perusahaan (Studi Kasus Pada Hotel Inna Bali).

e-Proceeding of Management : Vol.4, No.2 Agustus 2017 ISSN : 2355-9357

ANALISIS PERAN PENGENDALIAN INTERNAL SEBAGAI PEMODERASI PENGARUH PERAN AUDITOR INTERNAL TERHADAP KINERJA ORGANISASI PADA PERGURUAN TINGGI KEAGAMAAN ISLAM NEGERI DI INDONESIA | Hal 130-144

Arens, Alvin A. 2008. Auditing dan Jasa Assurance Pendekatan Terintegrasi Jilid I.

Erlangga. Jakarta.

Arif, Imam, 2015. Pengaruh Partisipasi Publik Dan Akuntabilitas Terhadap Kinerja Keuangan Daerah (Studi Empiris Pada SKPD di Kabupaten Pesisir Selatan).

Artikel Ilmiah. Padang.

Auditya et al, Lucy, 2013. Analisis Pengaruh Akuntabilitas Dan Transparansi Pengelolaan Keuangan Daerah Terhadap Kinerja Pemerintah Daerah. Jurnal Fairness Volume 3, Nomor 1, 2013: 21- 41 ISSN 2303-0348.

Awdat, Abeer Attallah, 2015. The impact of the internal audit function to improve the financial performance of commercial banks in Jordan. Research Journal of Finance and Accounting Vol.6, No.3, 2015 ISSN 2222-1697.

Bastian, I. 2006. Akuntansi Sektor Publik : Suatu Pengantar. Penerbit Erlangga.

Jakarta.

Bimantara, T.M, dan Laksito, H, 2015. Pengaruh Efektifitas Fungsi Audit Internal Terhadap Kinerja Perusahaan Bumn Dimoderasi Oleh Pengaruh Politik (Studi Empiris Di Indonesia). Jurnal Akuntansi & Auditing Volume 12/No. 2 Tahun 2015:123-139.

Boynton, W.C, Jhonson, R.N, dan Kell, W.G. 2008. Modern Auditing. Edisi Ketujuh.Jilid 1. Jakarta: Erlangga.

Eniola, Omoniyi Jacob, 2016. Effect of Internal Control on Financial Performance of Firms in Nigeria. (A Study of Selected Manufacturing Firms). IOSR Journal of Business and Management (IOSR-JBM) e-ISSN: 2278-487X, p-ISSN:

2319-7668. Volume 18, Issue 10. Ver. IV (October. 2016), PP 80-85.

Ghozali, Imam. 2016. Aplikasi Analisis Multivariate Dengan Program SPSS. Badan Penerbit Universitas Diponegoro.

Hajar, Nuzul Ibnu, 2017. Pengaruh Transparansi Dan Akuntabilitas Terhadap Kinerja Pengelolaan Anggaran Pada Uptd Taman Budaya Sulawesi Tenggara. Skripsi.

Kendari.

Hartajunika, Gerry, et al. 2015. Faktor-Faktor Yang Mempengaruhi Kinerja Organisasi Sektor Publik (Studi Empiris Pada Kantor Dinas Tenaga Kerja Dan Transmigrasi Kabupaten Buleleng). e-Journal S1 Ak Universitas Pendidikan Ganesha. Volume 3, No.1 Tahun 2015.

IAPI, 2011. Standar Profesional Akuntan Publik 31 Maret 2011. Jakarta: IAPI.

Jitmau, Fanny, et al. 2016. Pengaruh Akuntabilitas, Transparansi dan Fungsi Pemeriksaan Intern Terhadap Kinerja Pemerintah Daerah (Studi Empiris Di Kabupaten Sorong). Tesis: Manado.

Juwita, R dan Jasman. 2014. Pengaruh Pengendalian Intern Terhadap Kinerja Perusahaan (Studi Pada Perusahaan Asuransi Jiwa Di Wilayah Jakarta Selatan). Jakarta: Artikel.

Kaplan, R.S., and Norton, D.P. (2004). Alignment: Using The Balanced Scorecard to Create Corporate Synergies. Massachusetts, Boston: Harvard Business Scholl Press.

Kathrin, 2016. Pengaruh Peran Auditor Internal Dan Pengendalian Internal Terhadap Kinerja Perusahaan Melalui Pencegahan Kecurangan Pada Perusahaan Pembiayaan Di Jakarta. Tesis. Jakarta

Kementerian Keuangan RI, dan Bappenas. 2009. Pedoman Penerapan Penganggaran Berbasis Kinerja (PBK).

ANALISIS PERAN PENGENDALIAN INTERNAL SEBAGAI PEMODERASI PENGARUH PERAN AUDITOR INTERNAL TERHADAP KINERJA ORGANISASI PADA PERGURUAN TINGGI KEAGAMAAN ISLAM NEGERI DI INDONESIA | Hal 130-144

Kwangseon, Hwang. 2013. The Impact of Accountability and Accountability Management on Performance at the Street Level. Dissertation.

Loina, Lalolo Krina P. (2003). Indikator & Alat Ukur Prinsip Akuntabilitas, Transparansi & Partisipasi. Jakarta: Sekertariat Good Public Governance Badan Perencanaan Pembangunan Nasional.

Magu, J.K, 2016. Influence Of Internal Control Systems On Financial Performance Of Kenya Farmers’ Association Limited. International Journal of Economics, Commerce and Management Vol. IV, Issue 4, April 2016 ISSN 2348 0386.

Mardiasmo. 2010. Akuntansi Sektor Publik. Yogyakarta: Penerbit Andi.

Nasrulloh, 2016. Pengaruh Transparansi, Akuntabilitas, Responsibilitas Dan Independensi Terhadap Kinerja Bagi Perusahaan Go Publik Di Bursa Efek Indonesia. Artikel. Bekasi

Peraturan Direktur Jenderal Perbendaharaan Nomor 32 Tahun 2014 tentang Pedoman Penilaian Kinerja Badan Layanan Umum Bidang Layanan Pendidikan.

Peraturan Menteri Agama Nomor 25 Tahun 2017 tentang Satuan Pengawasan Internal Pada Perguruan Tinggi Keagamaan Negeri.

Peraturan Menteri Keuangan Nomor 200 Tahun 2017 tentang Sistem Pengendalian Intern Pada Badan Layanan Umum.

Peraturan Menteri Pendayagunaan Aparatur Negara Nomor 9 Tahnu 2007 tentang Pedoman Umum Penetapan Indikator Kinerja Utama di Lingkungan Instansi Pemerintah.

Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah.

Peraturan Presiden Nomor 29 Tahun 2014 tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah.

Permana, Dhimas Angga, 2017. Pengukuran Kinerja Instansi Pemerintah Daerah Dalam Perspektif Value For Money. Jurnal Ilmu dan Riset Akuntansi Volume 6, Nomor 5, Mei 2017 ISSN : 2460-0585.

Perwirasari, Fajar Bayu Putri, 2016. Faktor-Faktor Yang Mempengaruhi Akuntabilitas Kinerja Instansi Pemerintah (AKIP). Semarang: Skripsi

Putra, Nopriansyah, et al. 2016. Pengaruh Pengelolaan Keuangan Daerah, Akuntabilitas Dan Transparansi Terhadap Kinerja Pemerintah Daerah Dengan Pengawasan Sebagai Variabel Moderating Pada Provinsi Sumatera Utara. Jurnal Ekonom, Vol 19, No 4, Oktober 2016

Putra, Deki, 2013. Pengaruh Akuntabilitas Publik Dan Kejelasan Sasaran Anggaran Terhadap Kinerja Manajerial Satuan Kerja Perangkat Daerah (Studi Empiris Pada Satuan Kerja Perangkat Daerah Kota Padang). Sripsi. Padang.

Pertiwi, Debi Putri, 2015. Pengaruh Akuntabilitas, Transparansi, Dan Pengawasan Terhadap Pengelolaan Anggaran Berkonsep Value For Money Pada Instansi Pemerintah (Studi Empiris Skpd Provinsi Riau). Jom FEKON Vol. 2 No. 2 Oktober 2015

Rini, Maryuni. 2013. Pengaruh Audit Manajemen Dan Pengendalian Intern Terhadap Kinerja Perusahaan Dengan Good Corporate Governance Sebagai Variabel Intervening (Studi Pada Pt. Jamsostek (Persero) Divisi Regional Vi Jawa Timur). ISBN: 978‐979‐636‐147‐2.

Sawyer, P. Stephen, Mortimer A, Dittenhofer & James H. Scheiner. 2008. Internal Audit. Buku 3. Jakarta: Salemba Empat.

ANALISIS PERAN PENGENDALIAN INTERNAL SEBAGAI PEMODERASI PENGARUH PERAN AUDITOR INTERNAL TERHADAP KINERJA ORGANISASI PADA PERGURUAN TINGGI KEAGAMAAN ISLAM NEGERI DI INDONESIA | Hal 130-144

Sekaran, Uma. 2006. Metodologi Penelitian Untuk Bisnis. Jakarta: Salemba Empat.

Setiyanningrum, Irna, 2017. Pengaruh Akuntabilitas, Transparansi, Dan Pengawasan Terhadap Kinerja Anggaran Dengan Konsep Value For Money Pada Badan Usaha Milik Daerah (BUMD) Di Yogyakarta. Skripsi. Yogyakarta

Setiyawan, H.E. dan Safri, M. 2016. Analisis Pengaruh Akuntabilitas Publik, Transparansi Publik dan Pengawasan Terhadap Kinerja Satuan Kerja Perangkat Daerah di Kabupaten Bungo. Jurnal Perspektif Pembiayaan dan Pembangunan Daerah Vol. 4 No. 1, Juli-September 2016 ISSN: 2338-4603.

Siddiq, Abduracman. 2014. Pengaruh Audit Internal Terhadap Kinerja Keuangan Perusahaan (Studi Kasus Pada Perusahaan Dana Pensiun Pos Indonesia Bandung). Skripsi. Bandung.

Simangunsong, Rosma. 2014. The Impact of Internal Control Effectiveness and Internal Audit Role toward the Performance of Local Government. Research Journal of Finance and Accounting Vol.5, No.7, 2014 ISSN 2222-1697.

Sudaryono. 2017. Metodologi Penelitian. Depok: Raja Grafindo Persada.

Syamsiyah et al. 2013. Analisis Pengukuran Kinerja Organisasi Dengan Metode Balanced Scorecard (Pada KSU Karyawan Pemerintah Kota Semarang).

Diponegoro Journal Of Social And Politic Tahun 2013, Hal 1-10

The Institute of Internal Auditors Research Foundation. 2011. International Profesional Practice Framework. The Institute of Internal Auditors Research Foundation 247 Maitland Avenue Altamonte Springs. FL 32701-4201. USA.2-24.

Triadi, A.A.L, dan Suputra, I.D.G.D, 2016. Pengaruh Pengendalian Intern Dan Penerapan Prinsip-Prinsip Good Corporate Governance Terhadap Kinerja Manajerial. E-Jurnal Akuntansi Universitas Udayana Vol.16.2. Agustus (2016):

895-920 ISSN: 2302-8556

Wandari, I.D.N.T, et al, 2015. Pengaruh Akuntabilitas, Transparansi, Ketepatan Waktu Dan Pengawasan Internal Terhadap Kinerja Anggaran Berkonsep Value For Money Pada Instansi Pemerintah Di Kabupaten Buleleng. e-Journal S1 Ak Universitas Pendidikan Ganesha Jurusan Akuntansi Program S1 (Volume 3 No.

1 Tahun 2015)

Wianti, I.G.P.M, dan Sisdyani, E.A. 2016. Pengaruh Akuntabilitas, Kejelasan sasaran Anggaran Dan Partisipasi penganggaran Pada Kinerja Manajerial Di Skpd Kota Denpasar. E-Jurnal Akuntansi Universitas Udayana Vol.17.2. November (2016): 1428-1454 ISSN: 2302-8556.

Wiranto, Tatag, 2009. Akuntabilitas dan Transparansi Dalam Pelayanan Publik.

Arikel Bappenas. Jakarta.