DAMPAK KEBIJAKANTAX AMNESTY TERHADAP PENGUSAHA KECIL, MIKRO, DANMENENGAH DI KOTA MEDAN. STUDI KASUS: TAX AMNESTY PERIODE I (JUNI -

SEPTEMBER 2016).

SKRIPSI

Disusun untuk Memenuhi Persyaratan Menyelesaikan Pendidikan Sarjana (S-1) pada Program Studi Ilmu Politik Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara

DISUSUN OLEH:

KAHFI AULIA 110906026

DEPARTEMEN ILMU POLITIK

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

MEDAN 2017

UNIVERSITAS SUMATERA UTARA FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

Halaman Persetujuan

Skripsi ini disetujui untuk dipertahankan dan diperbanyak oleh:

Nama : Kahfi Aulia NIM : 110906026 Departemen : Ilmu Politik

Judul : DAMPAK KEBIJAKAN TAX AMNESTY TERHADAP PENGUSAHA KECIL, MIKRO, DAN MENENGAH DI KOTA MEDAN.

STUDI KASUS: TAX AMNESTY PERIODE I (JUNI - SEPTEMBER 2016).

Menyetujui:

Ketua Departemen Ilmu Politik Dosen Pembimbing

(Warjio, SS, M.A Ph.D) (Prof.Subhilhar, Ph.D)

NIP. 197408062006041003 NIP. 196107181967101001

Mengetahui:

Wakil Dekan I

Fakultas Ilmu Sosial dan Ilmu Politik

(Husni Thamrin, S.Sos., M.SP) NIP. 197203082005011001

UNIVERSITAS SUMATERA UTARA FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

Halaman Pengesahan

Skripsi ini telah dipertahankan di hadapan panitia penguji skripsi Departemen Ilmu Politik Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara oleh:

Nama :

NIM :

Judul :

Dilaksanakan pada:

Hari :

Tanggal : Pukul : Tempat : Majelis Penguji:

Ketua :

Nama : ( )

NIP :

Penguji Utama:

Nama : ( )

NIP :

Penguji Tamu:

Nama : ( )

NIP :

Halaman Pernyataan

Saya yang bertanda tangan dibawah ini, menyatakan sesungguhnya :

1. Karya tulis ilmiah saya dalam bentuk Skripsi dengan Judul”Dampak Kebijakan Tax amnesty Terhadap UMKM (Usaha Mikro Kecil dan Menengah (Studi Kasus : Tax amnesty Periode I 1 July 2016 – 30 September 2016) di Kota Medan “adalah asli dan belum pernah diajukan untuk mendapat gelar Akademik, baik di Universitas Sumatera Utara maupun di perguruan tinggi lain.

2. Skripsi ini murni gagasan, rumusan, dan penelitian saya sendiri tanpa bantuan dari pihak lain, kecuali arahan dari tim pembimbing dan penguji.

3. Di dalam Skripsi ini tidak terdapat karya atau pendapat yang telah ditulis atau di publikasikan orang lain, kecuali ditulis dengan cara menyebutkan pengarang dan mencantumkannya pada daftar pustaka.

4. Pernyataan ini saya buat dengan sesungguhnya, dan apabila dikemudian hari terdapat penyimpangan dan ketidakbenaran di dalam pernyataan ini, maka saya bersedia menerima sanksi akademik berupa pencabutan gelar yang telah diperoleh karena skripsi ini, serta sanksi lainnya sesuai dengan norma dan ketentuan hukum yang berlaku.

Medan,

Yang Menyatakan

Kahfi Aulia NIM 110906026

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK DEPARTEMEN ILMU POLITIK

KAHFI AULIA (110906026)

Dampak Kebijakan Tax amnesty Terhadap UMKM (Usaha Mikro Kecil dan Menengah (Studi Kasus : Tax amnesty Periode I 1 July 2016 – 30 September 2016) di Kota Medan

ABSTRAK

Pajak adalah instrumenutama pendapatan negara dengan tidak memberikan prestasi kembali oleh negara, yang dimaksud dengan tidak mendapat prestasi kembali ialah prestasi khusus yang erat hubungannya dengan pembayaran

“iuran” itu. Prestasi dari negara, seperti hak untuk mempergunakan jalan-jalan umum, perlindungan dan penjagaan dari pihak polisi dan tentara, sudah barang tentu diperoleh oleh para pembayar pajak itu, tetapi diperolehnya itu tidak secara individual dan tidak ada hubungannya langsung dengan pembayaran itu.

Buktinya: orang yang tidak membayar pajak pun dapat pula mengenyam kenikmatannya.

Usaha micro selaku salah satu instrument yang dikenakan pajak, berdasarkan data BPS (2003), Usaha Micro merupakan sautu sektor penting dalam penerimaan negara karena jumlhanya mencapai 42.5 juta unit usaha atau 99 % dari keseluruhan pelaku bisnis di tanah air.

Amnesti pajak adalah program pengampunan yang diberikan oleh Pemerintah kepada Wajib Pajak meliputi penghapusan pajak yang seharusnya terutang, penghapusan sanksi administrasi perpajakan, serta penghapusan sanksi pidana di bidang perpajakan atas harta yang diperoleh pada tahun 2015 dan sebelumnya yang belum dilaporkan dalam SPT (SURAT PEMBERITAHUAN TAHUNAN), dengan cara melunasi seluruh tunggakan pajak yang dimiliki dan membayar uang tebusan.

Dalam hal ini ada suatu keterkaitan yang sangat penting antara program yang akan dilaksanakan pemerintah dengan potensi pajak yang begitu besar jika secara teratur para pelaku usaha mikro kecil dan menengah melaporkan pajaknya, karena itu pemerintah melakukan upaya dengan menerbitkan suatu kebijakan baru yaitu tax amnesty untuk menggapai potensi sekaligus memberikan deskripsi bagi para pelaku usaha kecil mikro dan menengah yang masih banyak melakukan bisnis secara konvensional.

Kata Kunci:Kebijakan Publik, Ekonomi Mikro, Pajak

UNIVERSITY OF NORTH SUMATRA

FACULTY OF SOCIAL AND POLITICAL SCIENCES DEPARTMENT OF POLITICAL SCIENCE

KAHFI AULIA (110906026 )

Impact of amnesty Tax Policy on Small and Medium Enterprises (Case Study:

Tax amnesty Period I July 1, 2016 - September 30, 2016) in Medan City

ABSTRACT

Tax is the main instrument of the state's income by not giving the country a re-achievement, the meaning of not getting a re-achievement is a special achievement that is closely related to the payment of "dues" it. The achievements of the state, such as the right to use public roads, the protection and guarding of the police and the army, are of course obtained by the taxpayers, but the acquisition is not individually and has nothing to do with the payment. The proof:

people who do not pay taxes can also enjoy his pleasure.

Micro business as one of the instrument that is subject to tax, based on data from BPS (2003), Micro Enterprises is an important sector in the state revenue because it reaches 42.5 million business units or 99% of all business people in the country.

Amnesty of tax is a pardon program granted by the Government to the Taxpayer covering the abolition of tax owed, the abolition of tax administration sanctions, and the elimination of criminal sanctions in the field of taxation of assets acquired in 2015 and earlier which have not been reported in SPT (ANNUAL NOTIFICATION NOTE) , by paying off all tax arrears and paying the ransom.

In this case there is a very important link between the program to be implemented by the government with the potential tax that is so large if regularly the perpetrators of small and medium enterprises reported taxes, therefore the government made efforts to publish a new policy of tax amnesty to reach the potential as well as providing a description for the small and medium business actors who still do a lot of business conventionally.

Keywords:Public Policy, Micro Economics, Tax.

Karya ini dipersembahkan untuk Ibunda Tercinta dan Ayahanda Tercinta

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Segala puji bagi Allah SWT yang memberikan manusia kemampuan berpikir dan hati hingga sebagai hambaNya, kita dapat selalu menuju kebenaran serta merendahkan hati dengan penuh syukur dan ikhlas agar mencapai ketaqwaan sebagai wujud penghambaan yang sesungguhnya. Shalawat dan salam juga kita berikan kepada Nabi Muhammad SAW yang telah menyampaikan kebenaran agar manusia dapat menjadi insan yang mulia di hadapan Allah SWT.

Alhamdulillah, ucapan syukur yang tiada hentinya saya ucapkan kepada Allah SWT karenaberkat rahmat-Nya saya dapat menyelesaikan skripsi yang berjudul

“Dampak Kebijakan Tax amnesty Terhadap UMKM (Usaha Mikro Kecil dan Menengah (Studi Kasus : Tax amnesty Periode I 1 July 2016 – 30 September 2016) di Kota Medan

”. Berkat rahmat-Nya saya diberikan kemudahan baik dalam proses pencarian ide untuk penulisan, penelitian, penulisan hingga sidang meja hijau sebagai bentuk ujian yang nyata terhadap kompetensi saya sebagai peneliti.

Ucapan terima kasih sedalam-dalamnya kepada kedua orang tua saya, Bapak saya Ir.Muhammad Gunawan dan Ibu saya Hj.Siti Rafika Nasution yang tidak pernah bosan mendoakan dan memberikan dukungan hingga saya dapat

menyelesaikan skripsi ini, kepada adik saya Satria Hidayat, dan Khairunnisa Utami yang selalu menyemangati saya ucapkan terima kasih

Penulis sangat mengharapkan saran dan kritik yang membangun demi kesempurnaan skripsi ini. Sehingga skripsi ini bermanfaat bagi siapapun yang memerlukannya. Karena penulis sadar apa yang telah ditulis ini masih jauh dari kata memuaskan.

Dalam kesempatan ini penulis menyampaikan ucapan terimakasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Runtung Sitepu S.H, M. Hum, selaku Pejabat Rektor Universitas Sumatera Utara;

2. Bapak Dr. Muriyanto Amin. S.Sos, M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik;

3. Bapak Warjio, M.A, Ph.D, selaku Ketua Departemen Ilmu Politik FISIP USU;

4. Bapak Indra Kesuma Msi, selaku Dosen PA saya selama menempuh studi di Departemen Ilmu Politik FISIP USU;

5. Bapak Prof Subhilhar Ph, D, selaku Dosen Pembimbing Skripsi saya yang telah membimbing dan memberi dukungan kepada saya hingga dapat menyelesaikan hasil skripsi ini;

6. Seluruh Dosen dan Staff Pengajar Departemen Ilmu Politik FISIP USUyang telah memberikan ilmu kepada saya hingga saya dapat menyelesaikan studi;

7. Kepada CIKAL USU yang telah memberikan banyak pandangan dan variabel

8. Keluarga Besar Departemen Ilmu Politik, terkhusus kawan-kawan stambuk 2011;

9. Keluarga Besar Postcity

10. Keluarga Besar SAPMA PP Kota Medan

11. Keluarga besar Dr Imsyah Satari yang telah memberikan banyak dukungan secara moril maupun materil.

12. Keluarga Besar Alm. Anuar Shah yang telah memberikan banyak dukungan moril maupun materil.

13. Untuk sahabat terdekat, Haikal Pangeran Mahdi, Mhd Kevin ariesciano, Mhd Naufal Satari, Mhd Firman shah, Mhd Al amin Nasution, Aliefsyahdio Yusfi, Satria Siregar, Mufti Abdillah, Try Rezeki, Aulia Alamsyah Npt, Rahmad Syahputra Damanik, K.M Muhammad Faizal, Yoga Ilhamsyah, Yogi Firmansyah,Vinska Agitha Hsb, Mifta Siregar, Juansyah reza, Andra, Nuzri R.A, Willy Sulaiman Lie, Randy Afif, Wempie Bona, Sayyid Muhammad Dauly dan yang tidak bisa saya sebutkan satu persatu

14. Kepada kakanda senioren,Ilham Suheri Situmorang, Dini Sinaga, Ikbal Hanafi Hsb,Syaiful Amri sambas,M.R Dian Shah, M Dwi armanda, Dipo Satrio, Vauzantyo Yusfi, dan yang tidak bisa saya sebutkan satu persatu

15. Kepada adinda, Mhd.Faris, Aryandi Pambudi, Carlos Hutabarat, OK Muhammad Iqbal Fahreza, Ananda Gema, Nurul Huda, dan yang tidak bisa saya sebutkan satu persatu

16. Kepada Seluruh Pelaku bisnis kecil mikro dan menengah, jangan pernah lupa kalian tulang punggung bangsa.

Demikian ucapan syukur dan terimakasih penulis kepada semuanya yang telah berkontribusi dalam penulisan Skripsi ini, penulis sadar masih banyak kekurangan dalam penulisan skripsi ini, tapi penulis berharap semoga skripsi ini dapat bermanfaat bagi kita semua. Amin.

Medan,

Kahfi Aulia

DAFTAR ISI Halaman Judul

Halaman Pengesahan ... i

Halaman Persetujuan ... ii

Halaman Pernyataan ... iii

Halaman Persembahan ... iv

Abstrak ... v

Abstract ... vi

Kata Pengantar ... vii

Daftar Isi ... xi

Daftar Tabel dan Gambar ... xiv

BAB I Pendahuluan 1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah... 14

1.3. Batasan Masalah ... 15

1.4. Tujuan Penelitian ... 15

1.5. Manfaat Penelitian ... 16

1.6. Kerangka Teori ... 16

1.6.1.Defenisi Pajak ... 16

1.6.2.Azas Pemungutan Pajak ... 17

1.6.3. Konsep Pengampunan Pajak ... 18

1.6.4. Ekonomi Mikro ... 21

1.7. Metode Penelitian ... 22

1.7.1. Jenis Penelitian ... 22

1.7.2. Jenis Data ... 23

1.7.3. Teknik Pengumpulan Data ... 23

1.7.4. Teknik Analisis Data ... 24

1.7.4. Sistematika Penulisan... 25

BAB II Profil Pelaksanaan Kebijakan Tax Amnesty

2.1. Kebijakan Tax Amnesty ... 26

2.2. Komposisi Harta yang di Ungkap dari Pengampunan Pajak ... 33

2.3. Wajib Pajak Perorangan ... 36

2.4. Wajib Pajak Badan ... 38

BAB III Pembahasan 3.1. Analisis Kebijakan Tax Amnesty Terhadap UMKM (Usaha Mikro Kecil dan Menengah) ... 42

3.2. Profil Responden ... 43

3.2.1. Responden I ... 43

3.2.2. Responden II ... 44

3.3. Deskripsi Hasil Penelitian ... 44

3.3.1. Pentingnya Pemahaman Pajak terhadap UMKM (Usaha Mikro Kecil dan Menengah) ... 44

3.3.2. Bagaimana Sosialisasi Pemerintah Terhadap UMKM ... 45

3.3.3 ProsesAdministrasi Tax Amnesty ... 46

3.3.4. Perhatian Khusus Pemerintah Terhadap UMKM ... 47

3.3.5. Dampak dari Tax Amnesty ... 48

3.3.6. Faktor Penghambat Penerapan Tax Amnesty ... 49

3.4. Analisa Permasalahan ... 50

BAB IV Kesimpulan dan Saran 4.1. Kesimpulan ... 56

4.2. Saran ... 56

Daftar Pustaka ... 57 Daftar Lampiran

Lampiran 1 Wawancara

DAFTAR TABEL Daftar Tabel

Tabel 2.1. Penyampaian Permohonan Pajak ... 31

Tabel 2.2. Komposisi Jenis Harta yang di Ungkap dari Pengampunan ... 33

Tabel 2.2.2. Komposisi Tebusan Pengampunan Pajak ... 35

Tabel 2.3. Jumlah Penyetor Pajak Wajib Perorangan ... 36

Tabel 2.4. Jumlah Penyetor Wajib Pajak Badan/ Perusahaan ... 38

BAB I PENDAHULUAN

1.1.Latar Belakang

Menurut Prof. Dr. P.J.A Adriani Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan- peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran pengeluaran umum berhubung dengan tugas negara untuk menyelenggaakan pemerintahan.1

Kesimpulan yang dapat ditarik dari definisi tersebut adalah, bahwa Prof Adriani memasukkan pajak sebagai pengertian yang dianggapnya sebagai suatu specsies ke dalam genus pungutan (jadi, pungutan adalah lebih luas).

Sebagaimana dijelaskan oleh definisi diatas pajak dapat dimaknai pula sebagai instrumenutama pendapatan negara dengan tidak memberikan prestasi kembali oleh negara, yang dimaksud dengan tidak mendapat prestasi kembali ialah prestasi khusus yang erat hubungannya dengan pembayaran “iuran” itu.

Prestasi dari negara, seperti hak untuk mempergunakan jalan-jalan umum, perlindungan dan penjagaan dari pihak polisi dan tentara, sudah barang tentu diperoleh oleh para pembayar pajak itu, tetapi diperolehnya itu tidak secara individual dan tidak ada hubungannya langsung dengan pembayaran itu.

Buktinya: orang yang tidak membayar pajak pun dapat pula mengenyam kenikmatannya.

1R.Santoso Brotodihardjo. 2003. Pengantar Ilmu Hukum Pajak. Relika Aditama.Hal. 2.

Sekedar untuk mengadakan perbandingan agar lebih objektif maka ada beberapa definisi tambahan dalam menjelaskan definisi pajak tersebut antara lain adalah:2

1) Definisi Prancis, termuat dalam buku leroy beaulieu yang berjudul Traite de la Sciente des finance, 1906 yang berbunyi “pajak adalah bantuan, baik secara langsung maupun tidak yang dipaksakan oleh kekuasaan publik dari penduduk atau dari barang untuk menutup belanja pemerintah.”

2) Definisi Deustche Reichs Abgaben Ordnung ( RAO – 19191) yang berbunyi “ Pajak adalah bantuan uang secara insidental atau secara periodik (dengan tidak ada kontraprestasinya, yang dipunguut oleh badan yang bersifat umum (negara), untuk memperoleh pendapatan, dimana terjadi suatu tatbestand (sasaran pemajakan), yang karena undang undang telah menimbulkan utang pajak.”

3) Definisi Prof. Edwin R.A. seligman dalam Essays in Taxation, (New York, 1925 ) yang berbunyi “Tax is a compulsery contribution from the person, to the goverment to defray the expenses incurred in the common interest all, without refrence to special benefit conferred.”

4) Definisi Philip E. Taylor dalam bukunya The Economics of the Public Finances 1984, mengganti “without refrence” menjadi “little refrence”.Definisi Mr. Dr. N.I Fieldmann dalam bukunyaDe overheidsmiddelen van indonesia, leiden,1949, adalah “Pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada penguasa

2Ibid. hal. 3

(menurut norma norma yang ditetapkannya secara umum), tanpa adanya kontraprestasi, dan semata mata digukanan untuk menutup pengeluaran pengeluaran umum.”Fieldmann (seperti juga halnya dengan seligman) berpendapat bahwa terhadap pembayaran pajak, tidak ada kontraprestasi dari negara.

Usaha mikro, kecil dan menengah (UMKM) merupakan pelaku bisnisyang bergerak pada berbagai bidang usaha, yang menyentuh kepentinganmasyarakat.

Berdasarkan data BPS (2003), populasi usaha kecil dan menengahUMKM(USAHA MIKRO KECIL DAN MENENGAH) jumlahnya mencapai 42,5 juta unit atau 99,9 persen dari keseluruhanpelaku bisnis di tanah air. UMKM(USAHA MIKRO KECIL DAN MENENGAH) memberikan kontribusi yang signifikan terhadappenyerapan tenaga kerja, yaitu sebesar 99,6 persen. Semenrtara itu, kontribusiUMKM(USAHA MIKRO KECIL DAN MENENGAH) terhadap Produk Domestik Bruto (PDB) sebesar 56,7 persen.

Sesuai dengan Undang- Undang Nomor 20 Tahun 2008 tentang UsahaMikro, Kecil dan Menengah (UMKM). Usaha Mikro adalah usaha produktif milikorang perorangan dan/atau badan usaha perorangan yang memenuhi kriteriaUsaha Mikro sebagaimana diatur dalam Undang-Undang ini. Usaha Kecil adalahusaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orangperorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsungmaupun tidak langsung dari usaha menengah atau usaha besar yang memenuhikriteria Usaha Kecil sebagaimana dimaksud dalam Undang-Undang ini.

Usaha Menengah adalah usaha ekonomi produktif yang berdiri

sendiri,yang dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan

anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadibagian baik langsung maupun tidak langsung dengan Usaha Kecil atau usahabesar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimanadiatur dalam Undang-Undang ini.3

Ada beberapa kriteria usaha yang yang berdasarkan kriteria asset, usaha mikro dengan asset maksimal 50 juta rupiah, usaha kecil dengan asset maksilaml 500 juta rupiah, usaha menengah dengan asset >500 juta 4

Amnesti pajak adalah program pengampunan yang diberikan oleh Pemerintah kepada Wajib Pajak meliputi penghapusan pajak yang seharusnya terutang, penghapusan sanksi administrasi perpajakan, serta penghapusan sanksi pidana di bidang perpajakan atas harta yang diperoleh pada tahun 2015 dan sebelumnya yang belum dilaporkan dalam SPT (SURAT PEMBERITAHUAN TAHUNAN), dengan cara melunasi seluruh tunggakan pajak yang dimiliki dan membayar uang tebusan.5

Kebijakan Amnesti Pajak adalah terobosan kebijakan yang didorong oleh semakin kecilnya kemungkinan untuk menyembunyikan kekayaan di luar wilayah Negara Kesatuan Republik Indonesia karena semakin transparannya sektor keuangan global dan meningkatnya intensitas pertukaran informasi antarnegara.

Kebijakan Amnesti Pajak juga tidak akan diberikan secara berkala. Setidaknya,

3suhaili, Muhammad. Pentingnya peran UKMK dam pemabangunan ekonomi Indonesia. Artikel ilmiah. Hal 34www.depkop.go.id diakses pada hari senin 7 agustus 2017. Pukul 12.20

5http://www.pajak.go.id/amnestipajak, diakses pada tanggal 22 desember 2016 pukul 19:27

hingga beberapa puluh tahun ke depan, kebijakan Amnesti Pajak tidak akan diberikan lagi.

Kebijakan Amnesti Pajak, dalam penjelasan umum Undang-Undang Pengampunan Pajak, hendak diikuti dengan kebijakan lain seperti penegakan hukum yang lebih tegas dan penyempurnaan Undang-Undang tentang Ketentuan Umum dan Tata Cara Perpajakan, Undang-Undang tentang Pajak Penghasilan, Undang-Undang tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah, serta kebijakan strategis lain di bidang perpajakan dan perbankan sehingga membuat ketidakpatuhan Wajib Pajak akan tergerus di kemudian hari melalui basis data kuat yang dihasilkan oleh pelaksanaan Undang- Undang ini.

Ikut serta dalam Amnesti Pajak juga membantu Pemerintah mempercepat pertumbuhan dan restrukturisasi ekonomi melalui pengalihan Harta, yang antara lain akan berdampak terhadap peningkatan likuiditas domestik, perbaikan nilai tukar Rupiah, penurunan suku bunga, dan peningkatan investasi; merupakan bagian dari reformasi perpajakan menuju sistem perpajakan yang lebih berkeadilan serta perluasan basis data perpajakan yang lebih valid, komprehensif, dan terintegrasi; dan meningkatkan penerimaan pajak, yang antara lain akan digunakan untuk pembiayaan pembangunan.6

Sebagaimana telah disebutkan bahwsanya tax amnesty adalah program pengampunan yang diberikan oleh Pemerintah kepada Wajib Pajak meliputi penghapusan pajak yang seharusnya terutang dengan membayar uang tebusan.Dalam Undang-Undang No. 11 Tahun 2016 Tentang Pengampunan Pajak

6Ibid

BAB III Tentang Subjek dan Objek Pengampunan Pajak Pasal 3 dijelaskan bahwa :

1) Setiap Wajib Pajak Berhak Mendapatkan Pengampunan Pajak.

2) Pengampunan Pajak sebagaimana dimaksud pada ayat (1) diberikan kepada Wajib Pajak melalui pengungkapan harta yang dimilikinya dalam Surat Pernyataan.

3) Dikecualikan dari ketentuan sebagaimana disebut pada ayat (1), yaitu Wajib Pajak yang sedang :

a. Dilakukan penyidikan dan berkas penyidikannya telah dinyatakanlengkap oleh kejaksaan.

b. Dalam proses peradilan; atau

c. Menjalani hukuman pidanaAtas tindakan pidana di bidang perpajakan.

4) Pengampunan Pajak sebagaimana disebut pada ayat (1) meliputi pengmpunan atas kewajiban perpajakan sampai dengan akhir tahun pajak terakhir, yang belum atau belum sepenuhnya diselesaikan oleh Wajib Pajak.

5) Kewajiban perpajakan sebagaimana dimaksud pada ayat (4) terdiri atas kewajiban :

a. Pajak Penghasilan; dan

b. Pajak Pertambahan nilai atau Pajak Pertambahan Nilai dan Penjualan.7 Adapun jumlah Tarif/Tebusan yang harus dibayar oleh Wajib Pajak dalam keikut sertaan program tersebut diatur dalam Undang-Undang No. 11 Tahun 2016 BAB IV Tentang Tarif dan Cara Menghitung Uang Tebusan Pasal 4 yaitu ;

7http://www.pajak.go.id/sites/default/files/info-pajak/UU-11-2016-Pengampunan-Pajak-Batang-TubuhHal 5, diakses pada tanggal 22 Desember 2016 pukul 20:53

1) Tarif Uang Tebusan atas Harta yang berada di dalam Wilayah Negara Kesatuan Republik Indonesia atau Harta yang berada di luar Negara Kesatuan Republik Indonesia yang dialihkan ke dalam wilayah Negara Kesatuan Republik Indonesia dan diinvestasikan di dalam wialayah Negara Kesatuan Republik Indonesia dalam jangka waktu paling singkat 3 ( tiga ) tahun terhitung sejak dialihkan, adalah sebesar:

a. 2 % (dua persen) untuk periode penyampaian Surat Pernyataan pada bulan pertama sampai dengan akhir bulan ketiga terhitung sejak Undang-Undang ini mulai berlaku;

b. 3 % (tiga persen) untuk periode penyampaian Surat Pernyataan pada bulan keempat sejak Undang-Undang ini mulai berlaku sampai dengan tanggal 31 Desember 2016 ; dan

c. 5 % (lima persen) untuk periode penyampaian Surat Pernyataan terhitung sampai dengan tanggal 31 Maret 2017.

2) Tarif Uang Tebusan atas Harta yang berada di luar Wilayah Negara Kesatuan Republik Indonesia dan tidak dialihkan ke dalam wilayah Negara Kesatuan Republik Indonesia adalah sebesar;

a. 4 % (empat persen) untuk periode penyampaian Surat Pernyataan pada bulan pertama sampai dengan akhir bulan ketiga terhitung sejak Undang Undang ini mulai berlaku;

b. 6 % (enam persen) untuk periode penyampaian Surat Pernyataan pada bulan keempat terhitung sejak Undang-Undang ini mulai berlaku sampai tanggal 31 Desember 2016; dan

c. 10 % (sepuluh persen) untuk periode penyampaian Surat Pernyataan terhitung sejak tanggal1 Januari 2017 sampai dengan 31 Maret 2017.

3) Tarif Uang Tebusan bagi Wajib Pajak yang peredaran usahanya sampai dengan Rp 4.800.000.000,00 (empat miliar delapan ratus juta rupiah) pada tahun pajak terakhir adalah sebesar;

a. 0,5 % (nol koma lima persen) bagi Wajib Pajak yang mengungkapkan nilai Harta sampai dengan Rp 10.000.000.000,00 (sepuluh miliar rupiah dalam surat pernyataan); atau

b. 2 % (dua persen) bagi Wajib Pajak yang mengungkapkan nilai Harta lebih dari Rp 10.000.000.000,00 ( sepuluh miliar rupiah ) dalam surat pernyataan.

Untuk periode penyampaian Surat Pernyataan pada bulan pertama sejak Undang-Undang ini mulai berlaku sampai dengan 31 Maret 2017.8

Adapun jumlah tebusan tax amnesty periode pertama yang dimulai dari tanggal 1 juni – 30 September 2016 adalah sebagai berikut :

1. Total nilai harta yang dilaporkan dalam pengampunan pajak Rp. 3.770,45 triliun terdiri dari deklarasi harta dalam negri sebesar 2.555 triliun dan deklarasi harta luar negri sebesar Rp. 974 triliun serta repatriasi sebesar Rp. 141 triliun.

2. Uang tebusan pengampunan pajak yang terkumpul sebesar Rp. 85.2 triliun, dari tunggakan pajak Rp. 3.06 triliun dari penghentian pemeriksaan bukti permulaan Rp. 363,67 miliar.

Komposisi harta yang diungkap dari pengampunan pajak terdiri dari:

8 http://www.pajak.go.id/sites/default/files/info-pajak/UU-11-2016-Pengampunan-Pajak-Batang-TubuhHal6- 7, diakses pada tanggal 22 Desember 2016 pukul 22:12

Urutan Pertama: Kas atau uang tunai sebesar Rp. 1.376 triliun dari deklarasi harta dalam negri dan harta luar negri serta Rp. 96.74 triliun yang direpatriasi.

Urutan kedua : Investasi dan Surat berharga sebesar Rp.1.016,4 triliun yang dideklarasi harta dalam negri dan harta luar negri serta Rp. 18,4 triliun yang direpatriasi.

Urutan ketiga:Tanah, Bangunan dan harta tidak bergerak lainnya sebesar Rp. 568,34 triliun yang dideklarasi harta dalam negri dan harta luar negri serta Rp.

2.13 triliun yang direpatriasi.

Urutan keempat: Piutang dan Persediaan sebesar Rp. 473,39 triliun yang dideklarasi harta dalam negri dan luar negri serta Rp. 19.68 triliun yang direpatriasi.

Urutan kelima: Logam Mulia dan Barang berharga lainnya sebesar Rp.

141.98 triliun yang dideklarasi harta dalam negri dan luar negri serta Rp. 0.04 triliun yang direpatriasi.

Dari total setoran pajak dari pengampunan pajak periode pertama sebesar Rp. 92.36 triliun yang terdiri dari tebusan pengampunan pajak periode pertama sebesarRp. 89.2 triliun dan sisanya untuk pembayaran tunggakan dan hasil penghentian pemeriksaan bukti permulaan, komposisinya terdiri dari :

Orang Pribadi non UMKM(USAHA MIKRO KECIL DAN MENENGAH) sebesar Rp. 79.2 triliun.

Orang Pribadi UMKM(USAHA MIKRO KECIL DAN MENENGAH) sebesar Rp. 2.87 triliun.

Badan / Perusahaan non UMKM(USAHA MIKRO KECIL DAN MENENGAH) sebesar Rp. 10.2 triliun.

Badan / Perusahaan UMKM(USAHA MIKRO KECIL DAN MENENGAH) sebesar Rp. 190 miliar.

Jumlah Surat Pernyataan Harta (SPH) yang dilaporkan di pengampunan pajak periode pertama sebanyak 399.435 SPH

Jumlah total Wajib Pajak Orang Pribadi terdaftar sebanyak 20.165.718 Wajib Pajak.

Jumlah total Wajib Pajak Badan terdaftar sebanyak 1.215.417 Wajib Pajak

Yang Ikut Pengampunan Pajak 333.091 Wajib Pajak pribadi yang berarti 2.09 % dari total Wajib Pajak Pribadi terdaftar yang terdiri dari 162.876 Wajib Pajak pribadi karyawan dan 170.125 Wajib Pajak pribadi non karyawan.

Yang ikut pengampunan pajak dari Badan / Perusahaan baru 7.35 % dari total Badan / Perusahaan yang terdaftar yakni 89.301 Surat Pernyataan Harta dari Badan / Perusahaan.

Wajib Pajak Perorangan

9.276 Wajib Pajak menyetor uang tebusan dengan total lebih dari 50 triliun yakni 0.13 % total populasi Indonesia memiliki aset sekitar Rp.

3.500 triliun atau 30 % dari total Produk Domestik Bruto (PDB) Indoensia.

32 Wajib Pajak Pribadi membayar uang tebusan diatas Rp. 100 miliar.

71 Wajib Pajak Pribadi membayar uang tebusan antara Rp. 50 miliar sampai 100 miliar.

736 Wajib Pajak Pribadi membayar uang tebusan antara Rp. 10 miliar sampai 50 miliar.

8.347 Wajib Pajak Pribadi membayar uang tebusan antara Rp. 1 miliar sampai Rp. 10 miliar.

47.925 Wajib Pajak Pribadi membayar uang tebusan antara Rp. 100 juta sampai Rp. 1 miliar.

129.513 Wajib Pajak Pribadi membayar uang tebusan antara Rp. 10 juta sampai Rp. 100 juta.

91.958 Wajib Pajak Pribadi mebayar uang tebusan antara Rp. 1 juta sampai Rp. 10 juta.

13.244 Wajib Pajak Pribadi membayar uang tebusan dibawah Rp. 1 juta.

Wajib Pajak Badan

1.208 perusahaan membayar uang tebusan antara Rp. 1 miliar sampai Rp. 10 miliar.

3 perusahaan membayar uang tebusan diatas Rp. 100 miliar.

13.823 perusahaan membayar uang tebusan Rp. 1 juta kebawah.

28.559 perusahaan membayar uang tebusan Rp. 1 juta sampai Rp. 10 juta.

23.785 perusahaan membayar uang tebusan Rp. 10 juta sampai Rp.

100 juta.

8.866 perusahaan membayar uang tebusan Rp. 100 juta sampai Rp. 1 miliar.

106 perusahaan membayar uang tebusan antara Rp. 10 miliar sampai Rp. 50 miliar.

12 perusahaan membayar uang tebusan antara Rp. 50 miliar sampai Rp. 100 miliar.

66.586 wajib pajak yang sebelumnya tidak taat pajak menjadi taat karena mengikuti pengampunan pajak.

17.288 Wajib Pajak Baru muncul setelah berlakunya Undang Undang Pengampunan Pajak.

Jumlah deklarasi dari Singapura Rp. 730,84 triliun dan jumlah repatriasi dari Singapura Rp. 87,91 trilliun.

Jumlah deklarasi dari Virgin Islands Rp. 75,87 trilliun dan jumlah repatriasi dari Virgin Islands Rp. 2,66 trilliun.

Jumlah deklarasi dari Cayman Islands Rp. 52,75 trilliun dan jumlah repatriasi dari Cayman Islands 16,51 trilliun.

Jumlah deklarasi dari Hongkong Rp. 52,79 trilliun dan jumlah repatriasi dari Hongkong Rp. 14,4 trilliun.

Jumlah deklarasi dari Australia Rp. 38,48 triliun dan jumlah repatriasi dari Australia Rp. 1,43 trilliun.

Total dari ke lima Negara itu deklarasi mencapai Rp.950,74 trilliun dan repatriasi Rp. 122,91 trilliun dan sisanya berasal dari negara negara lain.

Jumlah Notaris di Indonesia 14.686 orang dan yang sudah ikut pengampunan pajak 3.186 notaris.

Jumlah dokter di Indonesia 106.686 orang dan yang sudah ikut pengampunan pajak 2.172 orang.

Jumlah Pengacara di Indonesia 14.696 orang dan yang sudah ikut pengampunan pajak 105 orang.

Jumlah Arsitek di Indonesia 6.871 orang dan yang sudah ikut pengampunan pajak 90 orang.

Jumlah Akuntan Indonesia 10.218 orang dan yang sudah ikut pengampunan pajak 105 orang.

Jumlah Konsultan Pajak Resmi di Indonesia 3.333 orang dan yang sudah ikut pengampunan pajak 1.408 orang.9

Dalam Pelaksanaan tax amnesty sendiri menimbulkan kebingungan dalam wajib pajak untuk melakukan deklarasi harta dikarenakan minimnya sosialisasi pada periode pertama dan pengetahuan tentang administrasi dalam pengelolaan aset dari wajib pajak yang dikategorikan sebagai UMKM (USAHA MIKRO KECIL DAN MENENGAH). Hal ini menimbulkan pertanyaan mengenai tarif yang harus ditebus dalam hitungan omset ataupun deklarasi harta wajib pajak itu sendiri, berdasarkan UU No. 11 Tahun 2016 BAB IV Pasal 4 Ayat 3 Tentang menghitung tarif dan tebusan dijelaskan bahwa :

1) Tarif Uang Tebusan bagi Wajib Pajak yang peredaran usahanya sampai dengan Rp 4.800.000.000,00 ( empat miliar delapan ratus juta rupiah ) pada tahun pajak terakhir adalah sebesar;

9http://www.pengampunan.com, diakses pada tanggal 03 Jan. 17 2016 pukul 21.24

a. 0,5 % ( nol koma lima persen ) bagi Wajib Pajak yang mengungkapkan nilai Harta sampai dengan Rp 10.000.000.000,00 ( sepuluh miliar rupiah dalam surat pernyataan; atau

b. 2 % ( dua persen ) bagi Wajib Pajak yang mengungkapkan nilai Harta lebih dari Rp 10.000.000.000,00 ( sepuluh miliar rupiah ) dalam surat pernyataan.

Apabila suatu bidang usaha memiliki omset sebesar Rp.

6.000.000.000(enam miliar rupiah) dengan deklarasi harta sebesar Rp 7.000.000.000 ( tujuh miliar rupiah) maka tarif manakah yang akan digunakan dalam menetapkan tebusan yang akan dibayarkan oleh wajib pajak kepada pemerintah jika dilihat dari regulasi di dalam UU tersebut ada inkonsistensi antara perhitungan jumlah omset dengan perhitungan jumlah asset.

Dari permasalahan yang telah dijelaskan diatas maka penulis tertarik mengangkat judul penelitian “Dampak Kebijakan Tax amnesty Terhadap UMKM (Usaha Mikro Kecil dan Menengah (Studi Kasus : Tax amnesty Periode I 1 July 2016 – 30 September 2016) di Kota Medan”.

1.2 Perumusan Masalah

Agar penelitian ini lebih memiliki arah yang jelas dan memberikan kemudahan dalam menampilkan fakta dan data kedalam penulisan skripsi, maka diperlukan perumusan masalah yang jelas berdasarkan uraian yang telah dijabarkan pada latar belakang masalah, maka penulis merumuskan suatu masalah

pokok dalam penelitian ini sebagai berikut: Bagaiman dampak kebijakan Tax amnesty terhadap UMKM (Usaha Mikro Kecil dan Menengah) di Kota Medan?

1.3 Batasan Masalah

Pembahasan mengenai dampak kebijakan tax amnesty terhadap UMKM (Usaha Mikro Kecil dan Menengah) di Kota Medan merupakan topik yang kompleks. Pelaksanaan tax amnesty itu sendiri masih memiliki permasalahan dalam berbagai lini, seperti sosialisasi, dan deskripsi. Penulis memutuskan untuk membatasi masalah agar penelitian ini bisa lebih fokus pada sasaran dengan hanya mengambil satu gelombang yaitu gelombang pertama dari tiga gelombang yang ditawarkan pemerintah dalam pelaksanaan tax amnesty tersebut. Selain itu UMKM menjadi sorotan penulis dikarenakan berdasarkan data yang telah penulis sajikan terdapat tebusan sebesar Rp. 2.87 triliun. dari sektor UMKM(USAHA MIKRO KECIL DAN MENENGAH) dalam pelaksanaan tax amnesty.

1.4 Tujuan Penelitian

Sebagai sebuah kajian ilmiah dan sesuai dengan prinsip penelitian, maka penelitian ini memiliki tujuan yakni :

a. Untuk mengetahui regulasi yang digunakan dalam menetapkan besaran tarif dan tebusan yang akan dibayarkan oleh wajib pajak UMKM(USAHA MIKRO KECIL DAN MENENGAH).

b. Untuk mengetahui bagaimana sosialisasi yang dilakukan pemerintah dalam pelaksanaan kebijakan tax amnesty kepada wajib pajak UMKM(USAHA MIKRO KECIL DAN MENENGAH).

1.5 Manfaat Penelitian

Adapun manfaat dalam penelitian ini adalah

1. Manfaat Akademis,Diharapkan penelitian ini dapat memberikan kontribusi positif bagi pengembangan ilmu politik dan sumbangan pemikiran yang bisa bermanfaat bagi studi ekonomi politik khususnya tentang tax amnesty.

2. Manfaat Praktis,Diharapkan penelitian ini dapat menjadi masukan bagi para aktivis politik dan pemerintah sebagai inspirasi sehingga memahami bahwa dalam menetapkan suatu regulasi diharapkan memperhatikan faktor pendukung secara utuh baik dari segi rancangan dan pelaksanaan dalam kebijakan tax amnesty, khususnya kepada UMKM(USAHA MIKRO KECIL DAN MENENGAH) sebagai salah satu objek pajak yang ikut serta melaksanakan program tax amnesty tersebut.

1.6 Kerangka Teori 1.6.1 Definisi Pajak

1) Definisi Prancis, termuat dalam buku leroy beaulieu yang berjudul Traite de la Sciente des finances, 1906 yang berbunyi “pajak adalah bantuan, baik secara langsung maupun tidak yang dipaksakan oleh kekuasaan publik dari penduduk atau dari barang untuk menuutup belanja pemerintah.”

2) Definisi Deustche Reichs Abgaben Ordnung (RAO – 19191) yang berbunyi “Pajak adalah bantuan uang secara insidental atau secara periodik (dengan tidak ada kontraprestasinya, yang dipunguut oleh badan yang bersifat umum (negara), untuk memperoleh pendapatan, dimana terjadi suatu tatbestand (sasaran pemajakan), yang karena undang undang teleah menimbulkan utang pajak.

3) Definisi Prof. Edwin R.A. seligman dalam Essays in Taxation, (New York, 1925) yang berbunyi “Tax is a compulsery contribution from the person, to the goverment to defray the expenses incurred in the common interest all, without refrence to special benefit conferred”.

4) Definisi Philip E. Taylor dalam bukunya The Economics of the Public Finances 1984, mengganti “without refrence” menjadi little refrence”.

5) Definisi Mr. Dr. N.I Fieldmann dalam bukunya De overheidsmiddelen van indonesia, leiden,1949, adalah “ Pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada penguasa ( menurut norma norma yang ditetapkannya secara umum ), tanpa adanya kontraprestasi, dan semata mata digukanan untuk menutup pengeluaran pengeluaran umum.”Fieldmann (seperti juga halnya dengan seligman) berpendapat bahwa terhadap pembayaran pajak, tidak ada kontraprestasi dari negara.

1.6.2 Azas Pemungutan Pajak

Pada Abad Ke 18, Adam Smith (1723 – 1790) dalam bukunya An Inquiry into the Nature and Causes of the Wealth of Nation (terkenal dengan nama Wealth of Nation) melancarkan ajarannya sebagai azas pemungutan pajak yang dinamainya “The Four Maxims” dengan uraiannya sebagai berikut :

1) Pembagian tekanan pajak diantara subjek pajak masing masing hendaknya dilakukan seimbang dengan kemampuannya, yaitu seimbang dengan penghasilan yang dinikmatinya masing masing, dibawah perlindungan pemerintah (azas pembagian / azas kepentingan). Dalam azas Equality ini tidak diperbolehkan mengadakan diskriminasi diantara sesama wajib pajak, dalam keadaan yang sama para wajib pajak harus dikenakan pajak yang sama pula.

2) Pajak yang harus dibayar oleh seseorang harus terang (certai) dan tidak mengenal kompromi (not arbitary). Dalam azas certainly kepastian hukum yang dipentingkan adalah mengenai subjek, objek besarnya pajak, dan juga ketentuan mengenai waktu pembayarannya.

3) Teknik pemungutan pajak yang dianjurkan disebut “convenience of payment” menetapkan bahwa pajak hendaknya dipungut pada saat yang paling baik bagi para wajib pajak, yaitu saat sedekat dekatnya dengan detik diterimanya penghasilan yang bersangkutan.

4) Asas Efisiensi menetapkan bahwa pemungutan pajak hendaknya dilakukan sehemat hematnya jangan sekali sekali biaya pemungutan melebihi pemasukan pajaknya.

1.6.3. Konsep Pengampunan Pajak

Undang Undang No 11 Tahun 2016 Tentang Pengampunan Pajak BAB III Tentang Subjek dan Objek Pengampunan Pajak Pasal 3 dijelaskan bahwa :

1) Setiap Wajib Pajak Berhak Mendapatkan Pengampunan Pajak.

2) Pengampunan Pajak sebagaimana dimaksud pada ayat (1) diberikan kepada Wajib Pajak melalui pengungkapan harta yang dimilikinya dalam Surat Pernyataan.

Dikecualikan dari ketentuan sebagaimana disebut pada ayat (1), yaitu Wajib Pajak yang sedang :

a. dilakukan penyidikan dan berkas penyidikannya telah dinyatakan lengkap oleh kejaksaan.

b. dalam proses peradilan ; atau

c. Menjalani hukuman pidanaAtas tindakan pidana di bidang perpajakan.

3) Pengampunan Pajak sebagaimana disebut pada ayat (1) meliputi pengmpunan atas kewajiban perpajakan sampai dengan akhir tahun pajak terakhir, yang belum atau belum sepenuhnya diselesaikan oleh Wajib Pajak.

4) Kewajiban perpajakan sebagaimana dimaksud pada ayat (4) terdiri atas kewajiban :

c. Pajak Penghasilan ; dan

d. Pajak Pertambahan nilai atau Pajak Pertambahan Nilai dan Penjualan10 Adapun jumlah Tarif/Tebusan yang harus dibayar oleh Wajib Pajak dalam keikut sertaan program tersebut diatur dalam Undang-Undang No 11 Tahun 2016 Tentang Tarif dan Cara Menghitung Uang Tebusan Pasal 4 yaitu ;

1) Tarif Uang Tebusan atas Harta yang berada di dalam Wilayah Negara Kesatuan Republik Indonesia atau Harta yang berada di luar Negara Kesatuan Republik Indonesia yang dialihkan ke dalam wilayah Negara

10http://www.pajak.go.id/sites/default/files/info-pajak/UU-11-2016-Pengampunan-Pajak-Batang-TubuhHal 5, diakses pada tanggal 22 Desember 2016 pukul 20:53

Kesatuan Republik Indonesia dan diinvestasikan di dalam wialayah Negara Kesatuan Republik Indonesia dalam jangka waktu paling singkat 3 (tiga) tahun terhitung sejak dialihkan, adalah sebesar:

a. 2 % (dua persen) untuk periode penyampaian Surat Pernyataan pada bulan pertama sampai dengan akhir bulan ketiga terhitung sejak Undang Undang ini mulai berlaku;

b. 3 % (tiga persen) untuk periode penyampaian Surat Pernyataan pada bulan keempat sejak Undang Undang ini mulai berlaku sampai dengan tanggal 31 Desember 2016 ; dan

c. 5 % (lima persen) untuk periode penyampaian Surat Pernyataan terhitung sampai dengan tanggal 31 Maret 2017.

2) Tarif Uang Tebusan atas Harta yang berada di luar Wilayah Negara Kesatuan Republik Indonesia dan tidak dialihkan ke dalam wilayah Negara Kesatuan Republik Indonesia adalah sebesar;

a. 4 % (empat persen) untuk periode penyampaian Surat Pernyataan pada bulan pertama sampai dengan akhir bulan ketiga terhitung sejak Undang Undang ini mulai berlaku;

3) 6 % (enam persen) untuk periode penyampaian Surat Pernyataan pada bulan keempat terhitung sejak Undang Undang ini mulai berlaku sampai tanggal 31 Desember 2016; dan

4) 10 % (sepuluh persen) untuk periode penyampaian Surat Pernyataan terhitung sejak tanggal1 Januari 2017 sampai dengan 31 Maret 2017.

5) Tarif Uang Tebusan bagi Wajib Pajak yang peredaran usahanya sampai dengan Rp 4.800.000.000,00 (empat miliar delapan ratus juta rupiah) pada tahun pajak terakhir adalah sebesar;

a. 0,5 % (nol koma lima persen) bagi Wajib Pajak yang mengungkapkan nilai Harta sampai dengan Rp 10.000.000.000,00 (sepuluh miliar rupiah dalam surat pernyataan); atau

b. 2 % (dua persen) bagi Wajib Pajak yang mengungkapkan nilai Harta lebih dari Rp 10.000.000.000,00 (sepuluh miliar rupiah) dalam surat pernyataan.

Untuk periode penyampaian Surat Pernyataan pada bulan pertama sejak Undang Undang ini mulai berlaku sampai dengan 31 Maret 2017.11

1.6.4 Ekonomi Mikro

Ilmu ekonomi mikro adalah suatu cabang ilmu ekonomi yang mempelajari kegiatan-kegiatan ekonomi secara individual (unit-unit) atau bagian-bagian kecil dari masalah-masalah ekonomi atau secara disagregat. Seperti misalnya kehidupan/kegiatan suatu perusahaan, tingkat harga dan upah, alokasi factor- faktor produksi, dan sebagainya. Jadi ilmu ekonomi mikro lebih mempelajari secara spesifik terhadap unit-unit dalam kegiatan ekonomi dan apa yang terjadi pada kehidupan ekonomi yang berlangsung. Pendekatan teori ekonomi mikro menggunakan model-model abstrak di dalam melihat bagaimana terbentuknya harga dari suatu benda dan bagaimana sumber daya yang tersedia dialokasikan kepada berbagai macam penggunaan produksi untuk masyarakat.12

Fungsi teori ekonomi mikro adalah hanya bersifat menerangkan dan dapat

11http://www.pajak.go.id/sites/default/files/info-pajak/UU-11-2016-Pengampunan-Pajak-Batang-TubuhHal 6- 7, diakses pada tanggal 22 Desember 2016 pukul 22:12

12 Rahman, Arif. 2012. Permasalahan Ekonomi Mikro di Indonesia. Jakarta: Erlangga.

digunakan sebagai dasar untuk peramalan, dimana kita dimungkinkan untuk membut suatu peramalan yang bersifat kondisional atau ramalan yang besyarat, dimana syaratnya adalah adanya suatu asumsi. Teori ekonomi mikro dapat juga diterapkan pada kebijaksanaan perekonomian, yakni dengan menggunakan teori harga untuk menganalisa tindakan-tindakan yang dilakukan untuk mempengaruhi perekonomian.13

Suatu model yang paling sempurna dalam teori ekonomi mikro adalah model penawaran dan model permintaan, dimana melalui penggunaan model ini maka ramalan yang bersifat kondisional dapat dibuat. Misalnya, dapat dikatakan bahwa bila kurva permintaan mempunyai kemiringan yang negatif dan kurva penawaran mempunyai kemiringan yang positif, maka dengan naiknya harga di atas harga keseimbangan akan menciptakan adanya kelebihan barang di pasar, dan sebaliknya. Teori ekonomi mikro dapat juga diterapkan pada kebijaksanaan perekonomian, yakni dengan menggunakan teori harga untuk menganalisa tindakan-tindakan yang dilakukan untuk mempengaruhi perekonomian.

1.7 Metode Penelitian 1.7.1 Jenis Penelitian

Metode penelitian merupakan cara yang digunakan dalam melakukan suatu penelitian yang terfokus kepada penelitian yang sedang diteliti, dalam hal ini fokus penelitian pada Tax amnesty, dimana permaslahan yang ada diteliti berdasarkan data dan fakta yang ditemui, dengan tujuan menemukan cara untuk menyelesaikan permasalahan dan menemukan kebenaran secara metodologis, sistematis dan konsisten.

13Ibid

Pemilihan metode penelitian yang tepat merupakan unsur yang sangat penting dalam mencapai tujuan secara optimal.Metode penelitian yang akan digunakan dalam penelitian ini adalah metode deskriptif kualitatif, yang menyajikan fakta fakta yang ditemukan secara komprehensif dan melaui analisa yang mendalam.Pendekatan ini menenkankan sifat realita yang terbangun secara sosial. Selain itu dalam penelitian ini mementingkan sifat penyelidikan yang sarat nilai, mencari jawaban atas pertanyaan pertanyaan yang menyoroti cara munculnya pengalaman sosial dan ekonomi sekaligus maknanya.

1.7.2 Jenis Data

Jenis data yang dipergunakan dalam penelitian ini adalah (1) data primer dan data sekunder.

1. Data Primer tersebut terdiri dari :

Wawancara dengan pelaku UMKM(USAHA MIKRO KECIL DAN MENENGAH) yang mengetahui program Tax amnesty.

Wawancara dengan pembina UMKM (USAHA MIKRO KECIL DAN MENENGAH) CIKAL USU.

2. Data Sekunder tersebut terdiri dari :

Dokumen dokumen yang terkait langsung ataupun tidak langsung dengan pelaksanaan Tax amnesty.

1.7.3Teknik Pengumpulan Data

Penelitian ini yang menggunakan metode studi kasus, Yin (2008) mengklarifikasi 6 sumber data yang dapat digunakan yaitu, dokumen, wawancara, pengamatan langsung, pengamatan berperan serta, dan bukti fisik.14 Sebagai

14Yin, robert k , studi kasus ( desain dan metode ), diterjemahkan oleh Drs. M Djauzi Mudzakir,MA, PT. Raja Grafindo Persada, 2008.

konsekuensi dari karakteristik study kasus tersebut, semua teknik mengumpulkan data yang memungkinkan dan relevan dengan pertanyaan penelitian yang digunakan dalam penelitian ini.

Oleh karenanya teknik pengumpulan data yang relevan untuk penelitian ini meliputi :

1. Interview / Wawancara

Wawancara adalah suatu pengumpulan data secara sistemik yang berdasarkan kepada tujuan penelitian, dengan pembicaraan atau tanya jawab antara peneliti dan informan atau para sumber secara langsung. Wawancara dilakukan terhadap responden dengan menggunakan pertanyaan pertanyaan terstruktur yang memuat pokok pokok permasalahaan yang berhubungan dengan tujuan penelitian. Responden yang akan diwawancara oleh peneliti adalah:

A. Pembina UMKM(USAHA MIKRO KECIL DAN MENENGAH) CIKAL USU Medan

B. Pelaku UMKM(USAHA MIKRO KECIL DAN MENENGAH) CIKAL USU Medan

2. Analisis Dokumen dan Catatan

Teknik ini dilakukan dengan cara meneliti dokumen dokumen berupa arsip yang berkaitan dengan tema penelitian.

1.7.4 Teknik Analisa Data

Teknik analisis dan penafsiran data dalam penelitian ini mengikuti langkah langkah yang direkomendasikan oleh yin (2008), yang menyatakan bahwa analisis data terdiri atas pengujian, pengkatagorian, pentabulasian ataupun

pengkombinasian bukti bukti untuk menunjuk proposisi awal penelitian.15Unsur mendeskripsikan lebih menonjol dalam kajian ini.

1.8 Sistematikan Penulisan

Untuk mendapatkan suatu gambaran yang jelas dan lebih terperinci serta untuk mempermudah isi, maka penelitian ini terdiri dalam 4 BAB yakni ;

BAB I : PENDAHULUAN

Dalam bab ini akan menguraikan dan menjelaskan mengenai latar belakang masalah, perumusan masalah, tujuan dan manfaat penelitian, kerangka teori, metodelogi penelitian dan sistematika penulisan.

BAB II : DESKRIPSI PENELITIAN

Dalam bab ini akan menggambarkan segala sesuatu mengenai objek penelitian yaitu bagaimana gambaran mengenai pelaksanaan kebijakan tax amnesty pada periode pertama 1 July – 30 September 2016.

BAB III : ANALISA DATA

Bab ini nantinya akan berisikan tentang penyajian data dan fakta yang diperoleh dari lapangan (wawancara, observasi) serta buku buku, jurnal, koran serta internet dan juga akan menyajikan pembahasan dan analisis data dan fakta tersebut.

BAB IV : PENUTUP

Bab ini merupakan bab terakhir yang berisi kesimpulan yang diperoleh dari hasil analisis data dari bab bab sebelumnya, serta berisi kemungkinan adanya saran yang peneliti peroleh setelah melakukan penelitian.

15Ibid.

BAB II

PROFIL PELAKSANAAN KEBIJAKAN TAX AMNESTY 2.1 Kebijakan Tax Amnesty

Kebijakan Amnesti Pajak adalah terobosan kebijakan yang didorong oleh semakin kecilnya kemungkinan untuk menyembunyikan kekayaan di luar wilayah Negara Kesatuan Republik Indonesia karena semakin transparannya sektor keuangan global dan meningkatnya intensitas pertukaran informasi antarnegara.

Kebijakan Amnesti Pajak juga tidak akan diberikan secara berkala. Setidaknya, hingga beberapa puluh tahun ke depan, kebijakan Amnesti Pajak tidak akan diberikan lagi.

Kebijakan Amnesti Pajak, dalam penjelasan umum Undang-Undang Pengampunan Pajak, hendak diikuti dengan kebijakan lain seperti penegakan hukum yang lebih tegas dan penyempurnaan Undang-Undang tentang Ketentuan Umum dan Tata Cara Perpajakan, Undang-Undang tentang Pajak Penghasilan, Undang-Undang tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah, serta kebijakan strategis lain di bidang perpajakan dan perbankan sehingga membuat ketidakpatuhan Wajib Pajak akan tergerus di kemudian hari melalui basis data kuat yang dihasilkan oleh pelaksanaan Undang- Undang ini.

Program pengampunan pajak (tax amnesty)merupakan salah satu program yang dilaksanakan olehPemerintah untuk memberi pengampunan terhadap wajibpajak yang melakukan pelanggaran di masa lalu. Hal inidilakukan oleh Direktorat jenderal Pajak bersama tim yang telah dibentuk dengan melibatkan kementerian hukum danperundang-undangan pihak kepolisian dan pihak

yangberkompeten. Tujuan dari dilaksanakannya program iniadalah memberikan kesempatan kepada Wajib Pajak atauPembayar Pajak untuk nantinya mereka membayar pajaksesuai objek pajak yang dimiliki tidak memanipulasi pajak, tidak menunggak pajak dan mempunyai itikad baik danbenar untuk membayar pajaknya.

Definisi tax amnesty di atas telah memberikan gambaran tentang karakteristik suatu program tax amnesty berikut 3 Karakteristik amnesty:

1. Jenis pajak dan jumlah pajak atau sanksi administrasi yang diberikan ampunan.

Ketentuan tentang tax amnesty harus menspesifikasi pajak apa saja yang diberikan ampunan. Pada umumnya, pajak yang diberikan ampunan hanya bersumber dari satu jenis pajak atau satu kategori subjek pajak saja, misalnya tax amnesty hanya diberikan pada pajak penghasilan orang pribadi saja tidak termasuk pajak penghasilan badan, atau program tax amnesty hanya dikhususkan kepada pajak bumi dan bangunan saja.

Perkembangan terkini di beberapa negara menunjukkan program tax amnesty juga diberikan secara spesifik kepada harta kekayaan yang ditempatkan di luar negeri yang belum dilaporkan oleh wajib pajak.

termasuk harta kekayaan yang direpatriasi ke dalam negeri. Program tax amnesty yang diberikan secara khusus ini umumnya disertai dengan pembebasan atau pengurangan pajak atas penghasilan yang belum dilaporkan yang bersumber dari harta kekayaan di luar negeri tersebut.

2. Durasi

Secara umum, program tax amnesty berlangsung dalam suatu

kurun waktu tertentu, dan umumnya berjalan selama 2 bulan hingga 1 tahun. Untuk mendukung berhasilnya programtax amnesty, hal yang perlu ditekankan adalah luasnya publisitas dan promosi program tax amnesty serta tersampaikannya pesan bahwa wajib pajak hanya memiliki kesempatan sekali ini saja untuk memperoleh pengampunan atas pajak yang terutang, bunga, dan/atau sanksi administrasi.

Menurut Benno Torgler dan Christoph A.

Schaltegger, pengampunan pajak sebaiknya diberikan hanya sekali saja dalam suatu generasi (once per generation). Pengampunan pajak yang diberikan berkali-kali menyebabkan wajib pajak akan selalu menunggu program pengampunan pajak berikutnya dan ini akan mendorong wajib pajak untuk tidak menjalankan kewajiban pajaknya dengan benar. Oleh karena itu, apabila pemerintah akan memberikan tax amnestymaka tidak boleh ada isu tentang program pengampunan pajak jilid berikutnya.

3. Kelompok wajib pajak

Secara umum, setiap wajib pajak yang belum menunaikan kewajiban perpajakannya diperbolehkan untuk berpartisipasi dalam program tax amnesty. Artinya, program tax amnesty ini ditujukan kepada wajib pajak yang telah berada dalam sistem administrasi perpajakan dan wajib pajak yang belum masuk dalam sistem administrasi perpajakan.

Perlakuan yang berbeda dimungkinkan ketika wajib pajak yang hendak berpartisipasi dalam program tax amnesty telah diperiksa atau sedang dalam proses pemeriksaan. Dalam hal ini, wajib pajak yang telah diperiksa atau sedang dalam proses pemeriksaan tersebut tidak

diperbolehkan berpartisipasi dalam program tax amnesty karena jumlah tunggakan pajaknya telah diketahui oleh otoritas pajak. Wajib pajak juga dapat diberikan pengampunan jika ketentuan peraturan perundang- undangan menyatakan wajib pajak yang mengungkapkan kewajiban perpajakan atau harta kekayaannya secara sukarela berhak mendapatkan penurunan atau penghapusan sanksi administrasi.16

Ikut serta dalam Amnesti Pajak juga membantu Pemerintah mempercepat pertumbuhan dan restrukturisasi ekonomi melalui pengalihan Harta, yang antara lain akan berdampak terhadap peningkatan likuiditas domestik, perbaikan nilai tukar Rupiah, penurunan suku bunga, dan peningkatan investasi; merupakan bagian dari reformasi perpajakan menuju sistem perpajakan yang lebih berkeadilan serta perluasan basis data perpajakan yang lebih valid, komprehensif, dan terintegrasi; dan meningkatkan penerimaan pajak, yang antara lain akan digunakan untuk pembiayaan pembangunan.17

Sebagaimana telah disebutkan bahwsanya tax amnesty adalah program pengampunan yang diberikan oleh Pemerintah kepada Wajib Pajak meliputi penghapusan pajak yang seharusnya terutang dengan membayar uang tebusan.Dalam Undang-Undang No. 11 Tahun 2016 Tentang Pengampunan Pajak BAB III Tentang Subjek dan Objek Pengampunan Pajak Pasal 3 dijelaskan bahwa :

1. Setiap Wajib Pajak Berhak Mendapatkan Pengampunan Pajak.

16Mulyo, Agung. 2007. Teori dan Aplikasi Perpajakan Indonesia. Dinamika Ilmu: Jakarta.

17Ibid

2. Pengampunan Pajak sebagaimana dimaksud pada ayat (1) diberikan kepada Wajib Pajak melalui pengungkapan harta yang dimilikinya dalam Surat Pernyataan.

3. Dikecualikan dari ketentuan sebagaimana disebut pada ayat (1), yaitu Wajib Pajak yang sedang :

d. Dilakukan penyidikan dan berkas penyidikannya telah dinyatakanlengkap oleh kejaksaan.

e. Dalam proses peradilan; atau

f. Menjalani hukuman pidanaAtas tindakan pidana di bidang perpajakan.

4. Pengampunan Pajak sebagaimana disebut pada ayat (1) meliputi pengmpunan atas kewajiban perpajakan sampai dengan akhir tahun pajak terakhir, yang belum atau belum sepenuhnya diselesaikan oleh Wajib Pajak.

5. Kewajiban perpajakan sebagaimana dimaksud pada ayat (4) terdiri atas kewajiban :

a. Pajak Penghasilan; dan

b. Pajak Pertambahan nilai atau Pajak Pertambahan Nilai dan Penjualan.18

Adapun jumlah Tarif/Tebusan yang harus dibayar oleh Wajib Pajak dalam keikut sertaan program tersebut diatur dalam Undang-Undang No. 11 Tahun 2016 Tentang Tarif dan Cara Menghitung Uang Tebusan Pasal 4 yaitu ;

18http://www.pajak.go.id/sites/default/files/info-pajak/UU-11-2016-Pengampunan-Pajak-Batang-TubuhHal 5, diakses pada tanggal 22 Desember 2016 pukul 20:53

Tabel 2.1 Penyampaiaan Permohonan Pajak Periode penyampaiaan

permohonan

Pengungkapan harta di dalam negeri

Pengungkapan harta diluar negeri

Periode I 2 % 4 %

Periode II 3 % 6 %

Periode III 5 % 10 %

Sumber : pajak.go.id/amnestypajak

1. Tarif Uang Tebusan atas Harta yang berada di dalam Wilayah Negara Kesatuan Republik Indonesia atau Harta yang berada di luar Negara Kesatuan Republik Indonesia yang dialihkan ke dalam wilayah Negara Kesatuan Republik Indonesia dan diinvestasikan di dalam wialayah Negara Kesatuan Republik Indonesia dalam jangka waktu paling singkat 3 ( tiga ) tahun terhitung sejak dialihkan, adalah sebesar:

a. 2 % (dua persen) untuk periode penyampaian Surat Pernyataan pada bulan pertama sampai dengan akhir bulan ketiga terhitung sejak Undang-Undang ini mulai berlaku;

b. 3 % (tiga persen) untuk periode penyampaian Surat Pernyataan pada bulan keempat sejak Undang-Undang ini mulai berlaku sampai dengan tanggal 31 Desember 2016 ; dan

c. 5 % (lima persen) untuk periode penyampaian Surat Pernyataan terhitung sampai dengan tanggal 31 Maret 2017.

2. Tarif Uang Tebusan atas Harta yang berada di luar Wilayah Negara Kesatuan Republik Indonesia dan tidak dialihkan ke dalam wilayah Negara Kesatuan Republik Indonesia adalah sebesar;

a. 4 % (empat persen) untuk periode penyampaian Surat Pernyataan pada bulan pertama sampai dengan akhir bulan ketiga terhitung sejak Undang Undang ini mulai berlaku;

b. 6 % (enam persen) untuk periode penyampaian Surat Pernyataan pada bulan keempat terhitung sejak Undang-Undang ini mulai berlaku sampai tanggal 31 Desember 2016; dan

c. 10 % (sepuluh persen) untuk periode penyampaian Surat Pernyataan terhitung sejak tanggal1 Januari 2017 sampai dengan 31 Maret 2017.

3. Tarif Uang Tebusan bagi Wajib Pajak yang peredaran usahanya sampai dengan Rp 4.800.000.000,00 (empat miliar delapan ratus juta rupiah) pada tahun pajak terakhir adalah sebesar;

a. 0,5 % (nol koma lima persen) bagi Wajib Pajak yang mengungkapkan nilai Harta sampai dengan Rp 10.000.000.000,00 (sepuluh miliar rupiah dalam surat pernyataan); atau

b. 2 % (dua persen) bagi Wajib Pajak yang mengungkapkan nilai Harta lebih dari Rp 10.000.000.000,00 ( sepuluh miliar rupiah ) dalam surat pernyataan.

Untuk periode penyampaian Surat Pernyataan pada bulan pertama sejak Undang-Undang ini mulai berlaku sampai dengan 31 Maret 2017.19

19http://www.pajak.go.id/sites/default/files/info-pajak/UU-11-2016-Pengampunan-Pajak-Batang-TubuhHal6- 7, diakses pada tanggal 22 Desember 2016 pukul 22:12

Adapun jumlah tebusan tax amnesty periode pertama yang dimulai dari tanggal 1 juni – 30 September 2016 adalah sebagai berikut :

4. Total nilai harta yang dilaporkan dalam pengampunan pajak Rp. 3.770,45 triliun terdiri dari deklarasi harta dalam negri sebesar 2.555 triliun dan deklarasi harta luar negri sebesar Rp. 974 triliun serta repatriasi sebesar Rp.

141 triliun.

5. Uang tebusan pengampunan pajak yang terkumpul sebesar Rp. 85.2 triliun, dari tunggakan pajak Rp. 3.06 triliun dari penghentian pemeriksaan bukti permulaan Rp. 363,67 miliar.

2.2 Komposisi harta yang diungkap dari pengampunan pajak terdiri dari:

Beberapa jenis pajak yang mendapatkan pengampunan dan terlapor dalam amnesty pajak yang jumlahnya terhitung seperti uang tunai, Investasi, tanah/bangunan, piutang, logam mulia.

Tabel 2.2 komposisi Jenis Harta Yang diungkap Dari Pengampunan Jenis Harta Pengungkapan Didalam

Negeri

Pengungkapan Di Luar Negeri

Uang Tunai 1.376 Triliun 96.740 Triliun

Investasi 1.016,4 Triliun 18,4 Triliun Tanah/bangunan 568,34 Triliun 19,68 Triliun

Piutang 473,39 triliun 19,68 Triliun

Logam Mulia 141.98 Triliun 0,04 Triliun

Sumber : pajak.gp.id/amnestypajak

Urutan Pertama: Kas atau uang tunai sebesar Rp. 1.376 triliun dari deklarasi harta dalam negri dan harta luar negri serta Rp. 96.740 triliun yang direpatriasi.

Urutan kedua : Investasi dan Surat berharga sebesar Rp.1.016,4 triliun yang dideklarasi harta dalam negri dan harta luar negri serta Rp. 18,4 triliun yang direpatriasi.

Urutan ketiga:Tanah, Bangunan dan harta tidak bergerak lainnya sebesar Rp. 568,34 triliun yang dideklarasi harta dalam negri dan harta luar negri serta Rp.

2.13 triliun yang direpatriasi.

Urutan keempat: Piutang dan Persediaan sebesar Rp. 473,39 triliun yang dideklarasi harta dalam negri dan luar negri serta Rp. 19.68 triliun yang direpatriasi.

Urutan kelima: Logam Mulia dan Barang berharga lainnya sebesar Rp.

141.98 triliun yang dideklarasi harta dalam negri dan luar negri serta Rp. 0.04 triliun yang direpatriasi.

Dari total setoran pajak dari pengampunan pajak periode pertama sebesar Rp. 92.36 triliun yang terdiri dari tebusan pengampunan pajak periode pertama sebesarRp. 89.2 triliun dan sisanya untuk pembayaran tunggakan dan hasil penghentian pemeriksaan bukti permulaan, komposisinya terdiri dari :

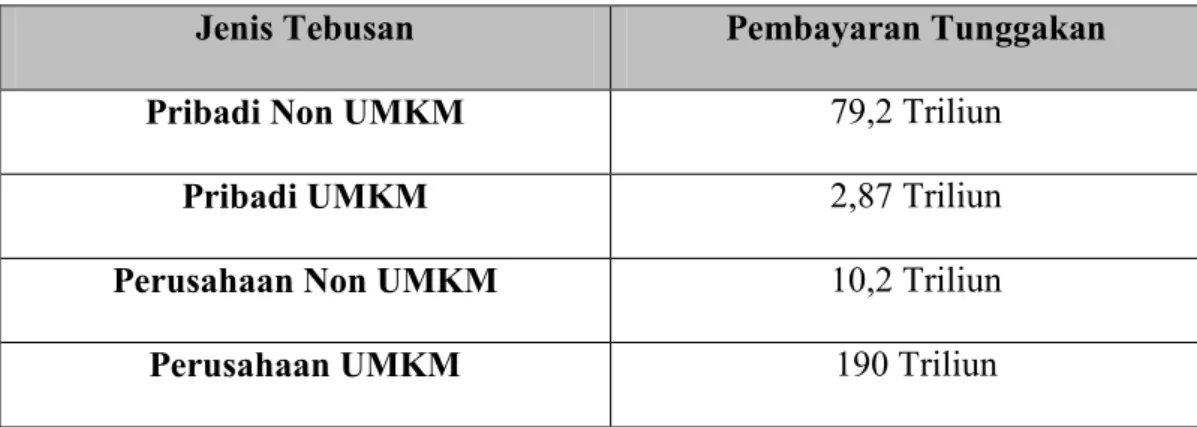

Tabel 2.2.1 Komposisi Tebusan Pengampunan Pajak

Jenis Tebusan Pembayaran Tunggakan

Pribadi Non UMKM 79,2 Triliun

Pribadi UMKM 2,87 Triliun

Perusahaan Non UMKM 10,2 Triliun

Perusahaan UMKM 190 Triliun

Sumber : pajak.go.id/amnestypajak

Orang Pribadi non UMKM(USAHA MIKRO KECIL DAN MENENGAH) sebesar Rp. 79.2 triliun.

Orang Pribadi UMKM(USAHA MIKRO KECIL DAN MENENGAH) sebesar Rp. 2.87 triliun.

Badan / Perusahaan non UMKM(USAHA MIKRO KECIL DAN MENENGAH) sebesar Rp. 10.2 triliun.

Badan / Perusahaan UMKM(USAHA MIKRO KECIL DAN MENENGAH) sebesar Rp. 190 miliar.

Jumlah Surat Pernyataan Harta (SPH) yang dilaporkan di pengampunan pajak periode pertama sebanyak 399.435 SPH

Jumlah total Wajib Pajak Orang Pribadi terdaftar sebanyak 20.165.718 Wajib Pajak.

Jumlah total Wajib Pajak Badan terdaftar sebanyak 1.215.417 Wajib Pajak

Yang Ikut Pengampunan Pajak 333.091 Wajib Pajak pribadi yang berarti 2.09 % dari total Wajib Pajak Pribadi terdaftar yang terdiri dari

162.876 Wajib Pajak pribadi karyawan dan 170.125 Wajib Pajak pribadi non karyawan.

Yang ikut pengampunan pajak dari Badan / Perusahaan baru 7.35 % dari total Badan / Perusahaan yang terdaftar yakni 89.301 Surat Pernyataan Harta dari Badan / Perusahaan.

2.3 Wajib Pajak Perorangan

Tabel 2.3 Jumlah Penyetor Wajib Pajak Perorangan

Total Wajib Pajak Jumlah Penyetor Pajak perorangan

> 100 Milyar 32

> 50 Milyar 71

> 10 Milyar 736

> 1 Milyar 8347

> 100 juta 47.295

> 10 – 100 juta 129.513

> 1 juta – 10 juta 91.958

< 1 Juta 13.244

Sumber : pajak.go.id/amnestypajak

9.276 Wajib Pajak menyetor uang tebusan dengan total lebih dari 50 triliun yakni 0.13 % total populasi Indonesia memiliki aset sekitar Rp.

3.500 triliun atau 30 % dari total Produk Domestik Bruto (PDB) Indoensia.

32 Wajib Pajak Pribadi membayar uang tebusan diatas Rp. 100 miliar.

71 Wajib Pajak Pribadi membayar uang tebusan antara Rp. 50 miliar sampai 100 miliar.

736 Wajib Pajak Pribadi membayar uang tebusan antara Rp. 10 miliar sampai 50 miliar.

8.347 Wajib Pajak Pribadi membayar uang tebusan antara Rp. 1 miliar sampai Rp. 10 miliar.

47.925 Wajib Pajak Pribadi membayar uang tebusan antara Rp. 100 juta sampai Rp. 1 miliar.

129.513 Wajib Pajak Pribadi membayar uang tebusan antara Rp. 10 juta sampai Rp. 100 juta.

91.958 Wajib Pajak Pribadi mebayar uang tebusan antara Rp. 1 juta sampai Rp. 10 juta.

13.244 Wajib Pajak Pribadi membayar uang tebusan dibawah Rp. 1 juta.