SKRIPSI

ANALISIS PENGARUH CURRENT RATIO (CR), DEBT TO EQUITY RATIO (DER), RETURN ON ASSET (ROA), DAN TOTAL

ASSET TURNOVER (TATO) TERHADAP RETURN SAHAM PADA PERUSAHAAN PROPERTY DAN

REAL ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

PERIODE 2014-2017

OLEH

RICHARD 140503107

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2019

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

Telah diuji pada

Tanggal 7 Februari 2019

TIM PENGUJI SKRIPSI

Ketua Penguji : Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, CPA Penguji : Drs. Hotmal Ja’far, M.M., Ak.

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “pengaruh current ratio (CR), debt to equity ratio (DER), return on asset (ROA), dan total asset turnover

(TATO) terhadap return saham pada perusahaan property dan real estate yang terdaftar di bursa efek Indonesia periode 2014-2017” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan,

Yang Membuat Pernyataan,

(Richard)

NIM. 140503107

ABSTRAK

ANALISIS PENGARUH CURRENT RATIO (CR), DEBT TO EQUITY RATIO (DER), RETURN ON ASSET (ROA), DAN TOTAL ASSET

TURNOVER (TATO) TERHADAP RETURN SAHAM PADA PERUSAHAAN PROPERTY DAN REAL ESTATE YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI) PERIODE 2014-2017

Penelitian ini bertujuan untuk mengetahui pengaruh current ratio, debt to equity ratio, return on asset, dan total asset turnover terhadap return saham pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia periode 2014-2017. Populasi yang digunakan dalam penelitian ini adalah 50 perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia.

Metode pengambilan sampel adalah dengan menggunakan purposive sampling.

Berdasarkan kriteria yang telah dibuat jumlah sampel adalah sebesar 27 perusahaan sehingga diperoleh total observasi penelitian adalah sebanyak 108.

Pengolahan data dilakukan dengan alat bantu program statistik SPSS. Hasil penelitian ini menunjukkan bahwa: (1) Current ratio berpengaruh negatif dan tidak signifikan terhadap return saham, (2) Debt to equity ratio berpengaruh negatif dan tidak signifikan terhadap return saham, (3) Return on asset berpengaruh positif dan signifikan terhadap return saham, (4) Total asset turnover berpengaruh positif dan signifikan terhadap return saham, (5) secara simultan, current ratio, debt to equity ratio, return on asset, dan total asset turnover berpengaruh signifikan terhadap return saham.

Kata kunci: Current Ratio, Debt to Equity Ratio, Return On Asset, Total Asset Turnover, Return Saham

ABSTRACT

ANALYSIS THE EFFECT OF CURRENT RATIO (CR), DEBT TO EQUITY RATIO (DER), RETURN ON ASSET (ROA) AND TOTAL ASSET TURNOVER (TATO) ON STOCK RETURN OF PROPERTY AND

REAL ESTATE COMPANY THAT LISTED IN INDONESIA STOCK EXCHANGE (BEI) FOR THE PERIOD 2014-2017

This study aims to determine the effect of current ratio, debt to equity ratio, return on asset, and total asset turnover on stock return of property and real estate company that listed in Indonesia Stock Exchange for the period 2014-2017.

The study population is 50 property and real estate companies listed in Indonesia Stock Exchange. The sampling method used is purposive sampling. The sample chosen with criteria is 27 companies with the total observation of 108. Data processing was performed by SPSS. The results of this study shows that (1) current ratio partially have a negative and insignificant effect on stock return, (2) debt to equity ratio partially have a negative and insignificant effect on stock return, (3) return on asset partially have a positive and significant effect on stock return, (4) total asset turnover partially have a positive and significant effect on stock return, (5) simultaneously, current ratio, debt to equity ratio, return on asset, and total asset turnover have a significant effect on stock return.

Keywords: Current Ratio, Debt to Equity Ratio, Return On Asset, Total Assets Turnover, Stock Return

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas rahmat dan karunia yang telah diberikan sehingga penulis dapat menyelesaikan skripsi ini dengan lancar dan tepat waktu. Penulisan skripsi ini merupakan satu diantara syarat penyelesaian pendidikan Strata 1 pada Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Dalam penulisan skripsi ini, penulis telah banyak mendapat bimbingan, bantuan, dan dukungan dari berbagai pihak baik langsung maupun tidak langsung. Untuk itu, penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ramli, S.E., M.S. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, M.A.F.I.S., Ak., CPA. selaku Ketua Departemen/Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Dr. Syafruddin Ginting Sugihen, M.A.F.I.S., Ak., CPA. selaku dosen pembimbing yang telah meluangkan waktu dalam memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini.

4. Bapak Drs. Hotmal Ja’far, M.M., Ak. selaku dosen penguji dan Bapak Abdillah Arief Nasution, SE, M.Si selaku dosen pembanding yang telah memberikan saran dan arahan bagi penulis untuk menyelesaikan skripsi ini.

5. Kepada orang tua penulis, Hendar Djaja, S.E. dan Okta Viany, dan saudara penulis, Michelle. Terima kasih atas segala curahan kasih sayang melalui

perhatian, doa, dukungan, dan pengorbanan yang selama ini telah diberikan, motivasi utama bagi penulis untuk dapat terus berprestasi dan berusaha untuk menjadi yang terbaik.

6. Kepada Alvin, Arief, Calvin, Murni, Pratiwi, Sanguine serta teman seangkatan 2014, dan semua pihak yang telah membantu dalam penulisan skripsi ini baik secara langsung maupun tidak langsung, yang tidak dapat disebutkan satu per satu.

7. Kepada Charles, Christian, Owen, Vincent, Wenny, serta teman-teman icare TYC IFGF Medan Kota yang telah membantu memberikan doa dan dukungan selama proses penyelesaian penulisan skripsi.

Penulis menyadari bahwa skripsi ini juga masih banyak terdapat kekurangan yang disebabkan karena keterbatasan pengetahuan dan kemampuan penulis.

Namun, penulis berharap skripsi ini dapat memberikan manfaat bagi semua pihak yang memerlukan dan penulis terbuka untuk menerima saran dan kritik yang membangun demi kesempurnaan skripsi ini.

Medan, Penulis,

(Richard)

NIM. 140503107

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL……….. viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan masalah ... 9

1.3 Tujuan Penelitian ... 10

1.4 Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA ... 12

2.1 Tinjauan Teoritis ... 12

2.1.1 Signalling Theory ... 12

2.1.2 Laporan Keuangan ... 13

2.1.3 Analisis Laporan Keuangan ... 14

2.1.4 Return Saham ... 16

2.1.5 Current Ratio ... 16

2.1.6 Debt to Equity Ratio ... 18

2.1.7 Return On Asset... 18

2.1.8 Total Asset Turnover ... 19

2.2 Tinjauan Peneliti Terdahulu ... 20

2.3 Kerangka Konseptual ... 25

2.4 Hipotesis ... 28

2.4.1 Pengaruh current ratio terhadap return saham ... 28

2.4.2 Pengaruh debt to equity ratio terhadap return saham ... 29

2.4.3 Pengaruh return on asset terhadap return saham ... 29

2.4.4 Pengaruh total asset turnover terhadap return saham... 30

BAB III METODOLOGI PENELITIAN ... 32

3.1 Jenis Penelitian ... 32

3.2 Tempat dan Waktu Penelitian ... 32

3.3 Definisi Operasional dan Skala Pengukuran Variabel ... 32

3.3.1 Variabel independen... 32

3.3.2 Variabel dependen ... 34

3.4 Populasi dan sampel penelitian ... 35

3.5 Jenis dan Sumber Data ... 39

3.6 Metode Pengumpulan Data ... 40

3.7 Metode Analisis Data ... 40

3.7.1.1 Uji Normalitas ... 41

3.7.1.2 Uji Multikolinearitas ... 42

3.7.1.3 Uji Heterokedastisitas ... 43

3.7.1.4 Uji Autokorelasi ... 44

3.7.2 Pengujian Hipotesis ... 45

3.7.3 Uji Signifikansi ... 47

3.7.3.1 Uji t... 47

3.7.3.2 Uji F ... 48

3.7.3.3 Uji Koefisien Determinasi ... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 49

4.1 Gambaran Umum ... 49

4.2 Hasil Penelitian ... 49

4.2.1 Analisis Statistik Deskriptif ... 49

4.2.2 Uji Asumsi Klasik ... 52

4.2.2.1 Uji Normalitas... 52

4.2.2.2 Uji Multikolinearitas ... 55

4.2.2.3 Uji Heteroskedatisitas ... 56

4.2.2.4 Uji Autokorelasi ... 57

4.2.3 Pengujian Hipotesis ... 59

4.2.3.1 Analisis Regresi Linear Sederhana ... 59

4.2.3.2 Analisis Regresi Linear Berganda ... 65

4.3 Pembahasan Hasil Penelitian ... 69

4.3.1 Pengaruh Current Ratio terhadap Return saham ... 69

4.3.2 Pengaruh Debt to Equity Ratio terhadap Return saham 70 4.3.3 Pengaruh Return On Asset terhadap Return saham ... 71

4.3.4 Pengaruh Total Asset Turnover terhadap Return saham ... 71

4.3.5 Pengaruh Current Ratio, Debt to Equity Ratio, Return On Asset, dan Total Asset Turnover terhadap Return saham ... 72

BAB V KESIMPULAN DAN SARAN ... 73

5.1 Kesimpulan ... 73

5.2 Saran ... 73

DAFTAR PUSTAKA ... 75

LAMPIRAN ……... ... 77

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Research gap... 6

1.2 Rata-rata Rasio Keuangan dan Return saham sektor Property dan Real Estate yang terdaftar di Bursa Efek Indonesia Tahun 2014 -2016 ... 7

2.1 Hasil Penelitian Terdahulu ... 20

3.1 Definisi Operasional dan Skala Pengukuran Variabel ... 34

3.2 Proses Pemilihan Sampel Berdasarkan Kriteria ... 37

3.3 Sampel Perusahaan Property dan Real Estate ... 38

4.1 Statistik Deskriptif... 49

4.2 Uji Kolmogorov-Smirnov ... 53

4.3 Hasil Uji Multikolinearitas ... 56

4.4 Hasil Uji Autokorelasi Durbin Watson ... 58

4.5 Hasil Analisis Regresi Linear Sederhana I ... 59

4.6 Hasil Uji Koefisien Determinasi I ... 60

4.7 Hasil Analisis Regresi Linear Sederhana II ... 61

4.8 Hasil Uji Koefisien Determinasi II... 62

4.9 Hasil Analisis Regresi Linear Sederhana III ... 62

4.10 Hasil Uji Koefisien Determinasi III ... 63

4.11 Hasil Analisis Regresi Linear Sederhana IV ... 64

4.12 Hasil Uji Koefisien Determinasi IV ... 65

4.13 Hasil Analisis Regresi Linear Berganda ... 66

4.14 Hasil Uji Signifikansi F ... 67

4.15 Hasil Uji Koefisien Determinasi ... 68

DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1 Jumlah Investor Indonesia ... 2

2.1 Kerangka Konseptual ... 26

4.1 Normal Probability Plot ... 54

4.2 Histogram ... 55

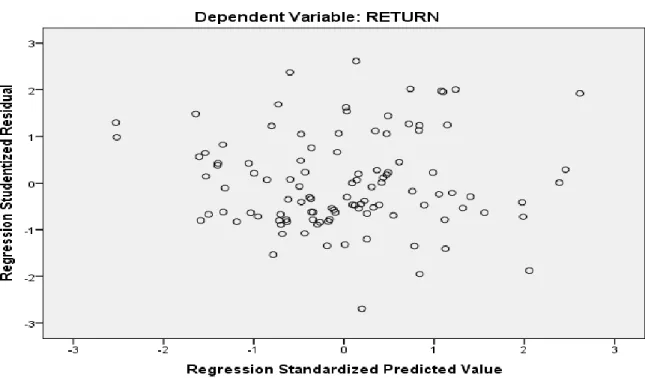

4.3 Grafik Scatterplot ... 57

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Proses Pemilihan Sampel Berdasarkan Kriteria... 77

2 Sampel Perusahaan Property dan Real Estate ... 79

3 Tabel Current Ratio ... 80

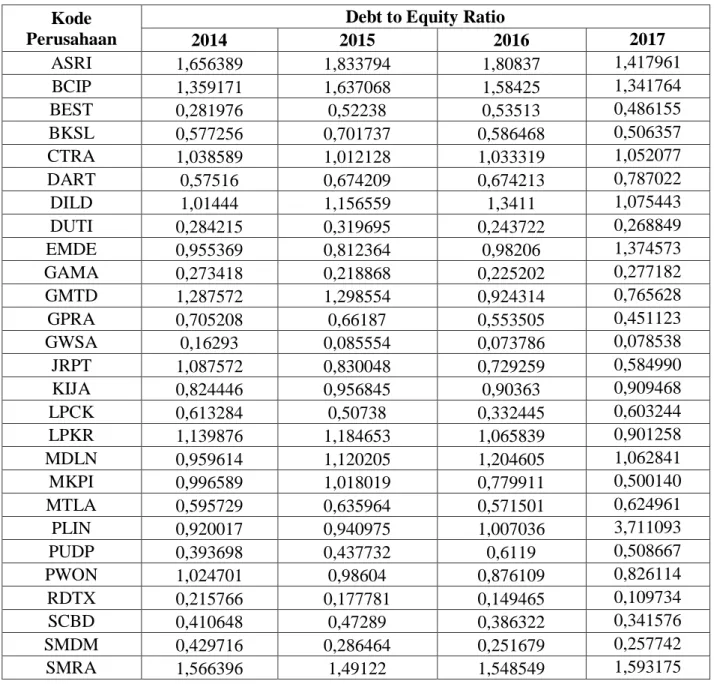

4 Tabel Debt to Equity Ratio ... 81

5 Tabel Return on Asset ... 82

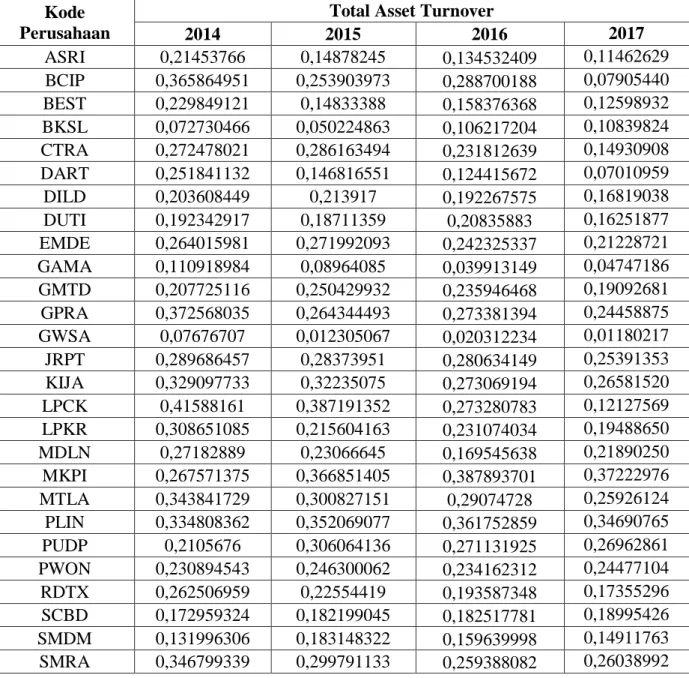

6 Tabel Total Asset Turnover ... 83

7 Tabel Return Saham ... 84

8 Output SPSS ... 85

9 Tabel Durbin-Watson ... 91

10 Tabel Distribusi t ... 92

11 Tabel Distribusi F ... 93

BAB I PENDAHULUAN

1.1 Latar Belakang

Pada era globalisasi sekarang ini, pasar modal menjadi salah satu indikator yang tidak dapat dipisahkan dari pertumbuhan ekonomi suatu negara. Pasar modal adalah suatu kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek (Undang- Undang No 8 Tahun 1995). Pasar modal memiliki peranan yang sangat penting bagi perekenomian suatu negara karena pasar modal menjalankan dua fungsi sekaligus yaitu sebagai sarana bagi masyarakat untuk melakukan investasi pada instrumen keuangan seperti saham, obligasi, reksadana, dan instrumen derivatif.

Saham merupakan tanda, bukti penyertaan kepemilikan modal berinvestasi atau dana dalam suatu perusahaan (Fahmi 2012 : 85). Investor yang berinvestasi dipasar modal dalam bentuk saham akan memperoleh keuntungan berupa deviden, capital gain dan memiliki hak suara bagi pemegang saham biasa (common stock).

Berikut adalah grafik yang menunjukkan perkembangan jumlah investor di Indonesia:

Sumber : Kustodian Sentral Efek Indonesia (KSEI), 2018 Gambar 1.1

Jumlah Investor

Sebelum investor melakukan investasi atau menanamkan dananya di pasar modal, investor tersebut sangat membutuhkan informasi. Informasi yang diperoleh investor harus dapat dipahami, akurat, relevan dan transparan karena informasi tersebut memberikan rasa aman bagi investor mengenai investasi yang dilakukannya. Informasi itu sangat berguna bagi investor untuk memprediksi dan mengetahui ketidakpastian dari investasi yang dilakukannya serta untuk mengetahui tingkat pengembalian (return) yang akan diperolehnya di masa yang akan datang. Pendapatan dari investasi saham atau return dapat berupa deviden dan capital gain. Deviden merupakan penerimaan dari perusahaan yang berasal dari laba yang dibagikan, sementara capital gain merupakan pendapatan yang diperoleh dari selisih harga saham. Apabila selisih harga saham tersebut negatif berarti investor mengalami capital loss dan sebaliknya.

Sumber informasi yang sering digunakan oleh investor adalah laporan

281256 320506 364465 434107

894116

0 200000 400000 600000 800000 1000000

2012 2013 2014 2015 2016

Jumlah Investor Indonesia

laporan keuangan dapat dilihat kinerja keuangan perusahaan. Laporan keuangan adalah laporan yang menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu (Harahap, 2008 : 105).

Laporan keuangan disusun setiap akhir periode sesuai dengan aturan dan standar yang berlaku. Tujuan dari laporan keuangan adalah menyediakan informasi tentang posisi keuangan, kinerja serta perubahan posisi keuangan perusahaan, yang pada akhirnya informasi tersebut dapat dimanfaatkan oleh sebagian besar pemakainya seperti investor untuk membuat keputusan ekonomi ataupun keputusan investasi. Laporan keuangan perusahaan merupakan pertanggungjawaban pihak manajemen atas pengelolaan sumber daya perusahaan.

Untuk memahami laporan keuangan dapat dilakukan dengan cara analisis laporan keuangan.

Analisis laporan keuangan merupakan alat analisis bagi manajemen keuangan secara menyeluruh, dapat digunakan untuk mendeteksi tingkat kesehatan perusahaan, melalui analisis kondisi arus kas atau kinerja perusahaan.

Analisis laporan keuangan biasanya dilakukan oleh para pemberi modal seperti kreditor, investor dan perusahaan itu sendiri. Analisis laporan keuangan ini berfungsi untuk mengolah data yang berasal dari laporan keuangan sebagai bahan mentah yang akan menjadi informasi bagi pemakainya untuk pengambilan keputusan. Analisis laporan keuangan juga sangat berguna bagi perusahaan untuk memprediksi pertumbuhan laba dan harga saham. Seorang investor akan menilai kinerja perusahaan melalui analisis rasio keuangan. Menurut Van Horne (2005 :

204) analisis rasio keuangan dapat dibedakan menjadi rasio likuiditas, rasio solvabilitas, rasio aktivitas dan rasio profitabilitas.

Rasio atau alat ukur yang paling banyak digunakan dalam menilai kinerja keuangan perusahaan dalam kegiatan investasi adalah rasio profitabilitas. Rasio profitabilitas merupakan rasio yang menggambarkan kinerja fundamental perusahaan ditinjau dari tingkat efisiensi dan efektivitas operasi perusahaan dalam memperoleh laba. Jika kinerja keuangan diukur dengan profitabilitas dalam kondisi baik, akan memberikan dampak positif terhadap keputusan investor untuk menanamkan modalnya. Pada dasarnya calon investor akan lebih memilih berinvestasi pada perusahaan yang memiliki rasio profitabilitas yang tinggi, hal itu dikarenakan semakin tinggi rasio profitabilitas berarti kesempatan perusahaan untuk memberikan keuntungan kepada investor semakin besar dan memiliki rasio solvabilitas yang rendah, dikarenakan rasio solvabilitas yang rendah menunjukkan bahwa perusahaan mampu membayar utang jangka panjang, yang nantinya akan berdampak pada kenaikan harga saham perusahaan.

Bisnis properti di Indonesia saat ini sedang berkembang, baik untuk ditempati sendiri maupun untuk investasi jangka panjang dan prospeknya cukup menjanjikan. Meskipun belakangan ini Indonesia sedang menjalankan program tax amnesty yang diberlakukan pemerintah yang membuat sebagian besar masyarakat enggan untuk menginvestasikan sahamnya, namun hal tersebut tidak serta merta membuat bisnis properti anjlok. Prospek bisnis properti masih sangat menjanjikan ditahun – tahun mendatang karena kondisi ekonomi yang membaik dan permintaan masyarakat yang besar. Industri properti sangat berkembang

dikarenakan jumlah penduduk Indonesia yang semakin meningkat, sehingga peluang industri properti untuk berkembang semakin besar. Sama halnya dengan perusahaan lain, perusahaan properti dan real estate juga menggunakan analisis laporan keuangan untuk melihat kondisi kinerja keuangan perusahaan serta memprediksi pertumbuhan laba perusahaan. Untuk menghasilkan kinerja yang baik perusahaan properti dan real estate harus mampu mengelola sumber daya yang ada dengan baik serta membuat keputusan investasi yang tepat untuk pendanaan perusahaan.

Penelitian ini merupakan penelitian replikasi dari penelitian sebelumnya yang dilakukan oleh Thamrin (2012) yang berjudul Analisis Current Ratio dan Debt to Equity Ratio terhadap return saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Perbedaan penelitian ini dengan penelitian sebelumnya adalah penelitian ini menggunakan data yang diambil dari data perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia periode 2014-2017, sedangkan penelitian terdahulu menggunakan data yang diambil dari perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2007-2009. Variabel independen yang digunakan penelitian sebelumnya adalah Current Ratio (CR) dan Debt to Equity Ratio (DER), sedangkan variabel yang digunakan dalam penelitian ini adalah Current Ratio (CR), Debt to Equity Ratio (DER), Return on Asset (ROA), dan Total Assets Turnover (TATO). Alasan peneliti menambah variabel penelitian adalah untuk meneliti lebih dalam pengaruh analisis rasio keuangan terhadap return saham karena pada penelitian replikasi sebelumnya peneliti hanya

menggunakan 2 dari 4 rasio keuangan untuk meneliti pengaruh rasio keuangan terhadap return saham.

Penelitian ini juga didasarkan pada penelitian – penelitian sebelumnya mengenai pengaruh rasio keuangan terhadap return saham. Hasil – hasil penelitian sebelumnya menunjukkan ketidakonsistenan. Beberapa peneliti terdahulu adalah penelitian yang dilakukan oleh Ulupui (2006) yang menemukan bahwa secara parsial, rasio Currrent Ratio (CR), Return on Assets (ROA) dan Debt to Equity Ratio (DER) berpengaruh terhadap return saham hanya Total Asset Turnover (TATO) yang tidak berpengaruh terhadap return saham. Secara simultan, Current Ratio (CR), Return on Assets (ROA), Debt to Equity Ratio (DER) dan Total Asset Turnover (TATO) berpengaruh terhadap return saham, penelitian yang dilakukan oleh Thrisye dan Simu (2011) menunjukkan bahwa CR, ROA dan TATO secara parsial tidak berpengaruh secara signifikan terhadap return saham hanya DER yang berpengaruh terhadap return saham dan secara simultan tidak berpengaruh signifikan terhadap return saham, sedangkan penelitian oleh Dimitrich (2016) CR, DER dan ROA secara parsial berpengaruh signifikan terhadap return saham.

Penelitian yang dilakukan oleh Kusumo (2011) menunjukkan bahwa ROA, DER dan CR tidak berpengaruh terhadap return saham hanya TATO yang berpengaruh terhadap return saham. Berikut adalah research gap dalam bentuk tabel:

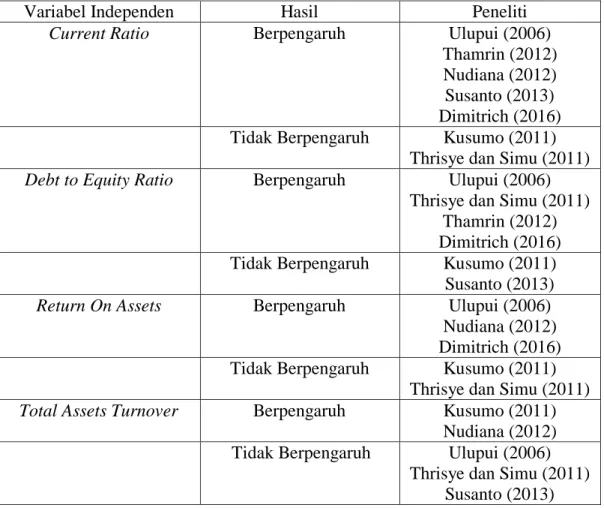

Tabel 1.1 Research Gap

Variabel Independen Hasil Peneliti

Current Ratio Berpengaruh Ulupui (2006)

Thamrin (2012) Nudiana (2012) Susanto (2013) Dimitrich (2016) Tidak Berpengaruh Kusumo (2011)

Thrisye dan Simu (2011) Debt to Equity Ratio Berpengaruh Ulupui (2006)

Thrisye dan Simu (2011) Thamrin (2012) Dimitrich (2016) Tidak Berpengaruh Kusumo (2011)

Susanto (2013)

Return On Assets Berpengaruh Ulupui (2006)

Nudiana (2012) Dimitrich (2016) Tidak Berpengaruh Kusumo (2011)

Thrisye dan Simu (2011) Total Assets Turnover Berpengaruh Kusumo (2011)

Nudiana (2012) Tidak Berpengaruh Ulupui (2006)

Thrisye dan Simu (2011) Susanto (2013) Tabel 1.2

Rata-rata Rasio Keuangan dan Return saham sektor Property dan Real Estate yang terdaftar di Bursa Efek Indonesia Periode 2014 -2016

Sumber data dioleh oleh penulis, 2018

2014 2015 2016 2017

Current Ratio 2.604 3.04 3.882 2.623

Debt to Equity Ratio 0.8 0.77 0.728 0.805

Return On Asset 0.06 0.05 0.04 0.059

Total Assets Turnover 0.369 0.365 0.392 0.179

Return Saham 0.34 -0.1 0.13 0.05

-0.50.51.52.53.54.501234

Berdasarkan Tabel 1.1 di atas, dapat dilihat bahwa rata-rata rasio keuangan dan return saham perusahaan sektor property dan real estate selalu berfluktuatif setiap tahunnya.

Pada tahun 2014 dan 2015 rata-rata current ratio terjadi kenaikan sebesar 0.436, akan tetapi hal tersebut tidak diikuti dengan return saham yang menurun pada periode tahun tersebut. Pada tahun 2015 dan 2016 rata-rata current ratio terjadi kenaikan sebesar 0,842 yang diikuti dengan kenaikan return saham yaitu sebesar 0.23. Hal tersebut menunjukkan bahwa current ratio yang meningkat dapat menyebabkan return saham berkurang.

Pada tahun 2014 dan 2015 rata-rata debt to equity ratio terjadi penurunan yang diikuti oleh penurunan return saham rata-rata sebesar 0,44. Tahun 2015 dan 2016 rata-rata debt to equity ratio terjadi penurunan sebesar 0,042 diikuti rata-rata pertumbuhan laba naik sebesar 0.23. Hal tersebut menunjukkan turunnya debt to equity ratio tidak selalu diikuti dengan naiknya return saham.

Pada tahun 2014 dan 2015 rata-rata return on assets turun sebesar 0,01 diikuti dengan menurunnya return saham sebesar 0.44. Pada tahun 2015 dan 2016 rata-rata return on assets terjadi penurunan sebesar 0.01 akan tetapi rata-rata return saham mengalami kenaikan. Hal tersebut berarti menurunnya return on asset belum tentu mengakibatkan return saham menurun.

Pada tahun 2014 dan 2015 rata-rata total asset turnover menurun sebesar 0,004 seiring dengan turunnya return saham sebesar 0.44. Tahun 2015 dan 2016 rata rata-rata total asset turnover meningkat sebesar 0,027 diikuti rata-rata return saham naik sebesar 0.23. Hal ini mendefinisikan bahwa perputaran aset

perusahaan yang rendah menyebabkan penurunan penjualan sehingga return saham yang diperoleh mengalami penurunan.

Dengan melihat fenomena gap yang terjadi, kenaikan atau penurunan rata- rata dari tiap variabel rasio keuangan tidak selalu serta merta diikuti dengan naiknya atau turunnya return saham. Akan tetapi, ada beberapa perusahaan yang tetap menghasilkan laba yang selalu meningkat untuk menunjukkan bahwa manajemen perusahaan yang bagus dan profesional.

Berdasarkan ketidakkonsistenan dari hasil – hasil penelitian sebelumnya dan paparan yang telah dijelaskan diatas, maka penulis tertarik untuk melakukan penelitian dengan judul “Analisis Pengaruh Current Ratio (CR), Debt to Equity Ratio (DER), Return on Asset (ROA) dan Total Asset Turnover (TATO) terhadap Return saham pada Perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia periode 2014 – 2017.”

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah dipaparkan sebelumnya, maka penulis merumuskan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah Current Ratio berpengaruh terhadap return saham perusahaan sektor property dan real estate yang terdaftar di Bursan Efek Indonesia?

2. Apakah Debt to Equity Ratio berpengaruh terhadap return saham perusahaan sektor property dan real estate yang terdaftar di Bursan Efek Indonesia?

3. Apakah Return on Asset berpengaruh terhadap return saham perusahaan sektor property dan real estate yang terdaftar di Bursan Efek Indonesia?

4. Apakah Total Assets Turnover berpengaruh terhadap return saham perusahaan sektor property dan real estate yang terdaftar di Bursan Efek Indonesia?

5. Apakah Current Ratio, Debt to Equity Ratio, Return on Asset dan Total Assets Turnover berpengaruh terhadap return saham?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah yang telah disebutkan di atas, maka penelitian ini dilakukan dengan tujuan untuk :

1. Menguji dan menganalisis apakah current ratio berpengaruh terhadap return saham perusahaan sektor property dan real estate yang terdaftar di Bursa Efek Indonesia.

2. Menguji dan menganalisis apakah debt to equity ratio berpengaruh terhadap return saham perusahaan sektor property dan real estate yang terdaftar di Bursa Efek Indonesia.

3. Menguji dan menganalisis apakah return on asset berpengaruh terhadap return saham perusahaan sektor property dan real estate yang terdaftar di Bursa Efek Indonesia.

4. Menguji dan menganalisis apakah total assets turnover berpengaruh terhadap return perusahaan sektor property dan real estate yang terdaftar di Bursa Efek Indonesia.

5. Menguji dan menganalisis apakah current ratio, debt to equity ratio, return on asset, dan total asset turnover berpengaruh terhadap return saham perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi pihak – pihak berikut :

a. Bagi peneliti

Penelitian ini diharapkan dapat menambah wawasan dan pengetahuan peneliti mengenai pasar saham dan pengaruh current ratio, debt to equity ratio, return on asset dan total asset turnover terhadap return saham suatu perusahaan.

b. Bagi investor

Penelitian ini diharapkan dapat menjadi bahan pertimbangan bagi investor dalam pengambilan keputusan investasi.

c. Bagi kalangan akademik

Hasil penelitian ini diharapkan dapat memberikan pemahaman tentang kinerja keuangan rasio keuangan dan pengaruhnya terhadap return saham serta dapat menambah pengetahuan mereka untuk lebih jauh mempelajari pasar modal.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Signalling Theory

Informasi merupakan unsur penting bagi investor dan pelaku bisnis karena informasi pada hakekatnya menyajikan keterangan, catatan dan gambaran baik untuk keadaan masa lalu, saat ini maupun keadaan di masa yang akan datang.

Informasi yang lengkap, relevan, akurat dan tepat waktu sangat diperlukan oleh investor di pasar modal sebagai alat analisis untuk mengambil keputusan.

Informasi yang dipublikasikan sebagai suatu pengumuman akan memberikan signal bagi investor dalam pengambilan keputusan investasi. Jika pengumuman tersebut mengandung nilai positif, maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar.

Dalam Ross (1977), asumsi signalling theory adalah terjadinya asimetri informasi dimana para manajer perusahaan memiliki informasi yang lebih akurat mengenai perusahaan yang tidak diketahui oleh pihak luar (investor). Oleh sebab itu, manajemen diharapkan dapat memberikan informasi yang berkaitan dengan perusahaan sebagai wujud dari pertanggungjawaban atas pengelolaan perusahaan.

Signalling theory menyatakan bahwa perusahaan yang berkualitas baik akan memberikan signal kepada pasar dengan demikian pasar diharapkan dapat membedakan perusahaan yang berkualitas baik dan buruk.

2.1.2 Laporan Keuangan

Laporan keuangan menurut Pernyataan Standar Akuntansi Keuangan No.1 (2014) adalah penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Menurut Harahap (2008 : 105), “laporan keuangan adalah laporan yang menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu”. Jenis laporan keuangan yang lazim dikenal adalah: Neraca atau Laporan Laba/Rugi, atau hasil usaha, Laporan Arus Kas, Laporan Perubahan Posisi Keuangan.

Tujuan laporan keuangan adalah untuk memberikan informasi mengenai posisi keuangan, kinerja keuangan dan arus kas entitas yang bermanfaat bagi sebagian besar pengguna laporan keuangan dalam pembuatan keputusan ekonomik serta menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka. Menurut Accounting Principles Board No.4 tujuan laporan keuangan adalah

1. Tujuan umum

Menyajikan laporan posisi keuangan, hasil usaha, dan perubahan posisi keuangan secara wajar sesuai prinsip akuntansi yang diterima.

2. Tujuan khusus

Memberikan informasi tentang kekayaan, kewajiban, kekayaan bersih, proyeksi laba, perubahan kekayaan dan kewajiban, serta informasi lainnya yang relevan.

3. Tujuan kualitatif

Laporan keuangan harus relevan, dapat dimengerti, dapat dicek kebenarannya, netral, tepat waktu, dapat diperbandingkan, dan lengkap.

Bagi para analis, laporan keuangan merupakan media yang paling penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan. Pada tahap pertama seorang analis tidak akan mampu melakukan pengamatan langsung ke

suatu perusahaan. Dan seandainya dilakukan, ia pun tidak akan dapat mengetahui banyak tentang situasi perusahaan. Oleh karena itu yang paling penting adalah media laporan keuangan. Laporan keuangan inilah yang akan menjadi bahan sarana informasi bagi analis dalam proses pengambilan keputusan.

2.1.3 Analisis Laporan Keuangan

Analisis laporan keuangan merupakan metode atau cara yang paling sering digunakan untuk menganalisis prestasi maupun kinerja perusahaan. Menurut Harahap (2008 : 190) analisis laporan keuangan adalah

menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

Analisis keuangan melibatkan: (1) perbandingan kinerja perusahaan dengan perusahaan lain, khususnya yang bergerak dalam industri yang sama, dan (2) mengevaluasi tren posisi keuangan perusahaan selama ini. Jadi analisis laporan dapat dilakukan dengan menggunakan beberapa metode seperti analisis rasio dan analisis tren (Brigham dan Houston, 2010 : 133) . Di dalam penelitian ini, peneliti akan menggunakan analisis rasio untuk menganalisis return saham. Keunggulan analisis rasio dibanding teknik analisis lainnya menurut Harahap (2008 : 298) adalah

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan

2. Rasio merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci atau rumit 3. Dengan analisis rasio kita dapat mengetahui posisi perusahaan di

tengah industri lain

4. Analisis rasio sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi

5. Dapat menstandarisir size perusahaan

6. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau

“time series”

7. Lebih mudah melihat tren perusahaan serta melakukan prediksi di masa yang akan datang.

Harmono (2009 :106) mengklasifikasi rasio keuangan menjadi 5 aspek yaitu:

1. Rasio likuiditas

Rasio likuiditas ini menggambarkan mengenai kesanggupan perusahaan untuk melunasi utang jangka pendek. Rasio likuiditas meliputi: current ratio, quick ratio, cash ratio dan net working capital to total asset ratio.

2. Rasio Aktivitas

Rasio aktivitas menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian dan kegiatan lainnya. Rasio aktivitas dapat diukur dengan menggunakan tingkat perputaran aktiva perusahaan, baik secara parsial maupun secara total. Rasio aktivitas meliputi: inventory turnover, average daily sales, account receivable turnover, cash turnover.

3. Rasio Profitabilitas

Rasio profitabilitas menggambarkan kinerja fundamental perusahaan ditinjau dari tingkat efisiensi dan efektivitas operasi perusahaan dalam memperoleh laba. Rasio profitabilitas meliputi: Net Profit Margin, Gross Profit Margin, Return on Asset, Return on Equity dan Earning per Share.

4. Rasio Solvabilitas

Rasio solvabilitas menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjang atau kewajiban-kewajiban apabila perusahaan diluikidasi. Rasio solvabilitas meliputi: Debt to Equity Ratio, Long Term to Equity dan Debt to Equity Ratio.

5. Rasio Nilai Perusahaan

Rasio ini merupakan rasio yang paling lazim digunakan dalam pasar modal, rasio ini menggambarkan situasi atau keadaan prestasi perusahaan di pasar modal. Rasio ini meliputi: Price Earning Ratio, Earning per Share, Return saham dan Expected Return.

2.1.4 Return Saham

Return adalah tingkat keuntungan yang dinikmati investor atas suatu investasi yang dilakukannya. Tanpa adanya tingkat keuntungan yang dinikmati

dari suatu investasi, tentunya investor tidak akan melakukan investasi. Return dalam Hartono (2003 : 109) mengatakan “return saham merupakan hasil yang diperoleh dari investasi.”

Return dapat dibagi menjadi 2 jenis yaitu capital gain (loss) dan deviden yield. Capital gain (loss) merupakan selisih harga investasi sekarang dengan harga investasi periode sebelumnya. Jika harga investasi sekarang lebih tinggi dari harga investasi sebelumnya berarti terjadi keuntungan modal (capital gain) dan sebaliknya. Deviden yield merupakan persantase deviden terhadap harga saham sebelumnya. Keuntungan ini biasanya diterima dalam bentuk kas atau setara dengan kas sehingga dapat diuangkan dengan cepat.

Adapun return saham dapat dihitung dengan:

Return saham = Pt- Pt-1

Pt-1

Dimana : Pt = harga saham tahun berjalan Pt-1 = harga saham tahun sebelumnya 2.1.5 Current Ratio

Current Ratio merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Rasio dapat juga mengukur tingkat keamanan suatu perusahaan atau kemampuan perusahaan dalam membayar utangnya. Selain itu, current ratio juga dapat menunjukkan sejauh mana tagihan jangka pendek para kreditor dapat dipenuhi dengan aktiva yang diharapkan akan

dikonversikan menjadi kas dalam waktu dekat (Munawir, 2004 : 72). Rumus current ratio adalah sebagai berikut:

Current Ratio (CR) =

Rasio ini menunjukkan sejauh mana aktiva lancar menutupi kewajiban- kewajiban lancar. Semakin besar perbandingan aktiva lancar dengan utang lancar semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya.

Rasio ini dapat dibuat dalam bentuk berapa kali atau dalam bentik persentasi.

Apabila rasio lancar ini 1:1 atau 100% ini berarti bahwa aktiva lancar dapat menutupi semua utang lancar. Rasio lancar yang lebih aman adalah jika berada di atas 1 atau di atas 100%. Artinya aktiva lancar harus jauh di atas jumlah utang lancar (Harahap, 2008 : 301).

Gibson (2011: 197) menyatakan “the guideline for the minimum current ratio has been 2,00.” Gibson menyatakan perusahaan yang tidak berhasil mempertahankan current ratio di atas 2,00 mengindikasikan penurunan likuiditas dan dapat mengindikasikan pengendalian yang kurang baik atas kas, piutang dan persediaan untuk menutupi kewajiban lancarnya. Hal ini dikarenakan current ratio yang tinggi belum menjamin hutang perusahaan dapat dibayar misalnya:

1. Jumlah persediaan yang relatif tinggi dibandingkan taksiran tingkat penjualan sehingga tingkat perputaran persediaan rendah dan menunjukkan adanya over investment dalam persediaan tersebut.

2. Saldo piutang yang besar memungkinkan untuk sulit ditagih

3. Current ratio yang terlalu tinggi kemungkinan menunjukkan kelebihan uang kas atau aktiva lancar lainnya dibandingkan dengan kebutuhan saat ini.

2.1.6 Debt to Equity Ratio

Menurut Kasmir (2010 : 112) “debt to equity ratio merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Untuk mencari rasio ini dengan cara membandingkan seluruh utang, termasuk utang lancar dengan seluruh ekuitas.” Menurut Harahap (2008 : 303) “debt to equity ratio menggambarkan sejauh mana modal pemilik dapat menutupi utang-utang kepada pihak luar.

Semakin kecil kecil rasio ini semakin baik.” Debt to equity ratio dapat dihitung dengan menggunakan rumus:

Debt to Equity Ratio (DER) =

Untuk keamanan pihak luar rasio terbaik jika jumlah modal lebih besar dari jumlah utang atau minimal sama. Namun bagi pemegang saham atau manajemen rasio ini sebaiknya besar.

2.1.7 Return On Asset (ROA)

Rasio ini digunakan untuk mengukur seberapa efektif perusahaan memanfaatkan sumber ekonomi yang ada untuk menciptakan laba. Menurut Sudana (2011 : 22) “return on assets menunjukkan kemampuan perusahaan menggunakan seluruh aset yang dimiliki untuk menghasilkan laba setelah pajak”.

Return on Asset dapat dihitung dengan menggunakan rumus:

Return on Assets (ROA) =

Nilai ROA dipengaruhi oleh laba bersih (pendapatan bersih sesudah pajak).

Dengan meningkatnya ROA maka kemampuan perusahaan dalam meningkatkan kemampuan menghasilkan laba tinggi. Investor akan merasa aman dengan melakukan investasi pada perusahaan yang memiliki karakteristik ROA yang tinggi.

2.1.8 Total Asset Turnover (TATO)

Total Asset Turnover adalah rasio jumlah aset yang digunakan dengan jumlah penjualan selama periode tertentu. Menurut Harahap (2008 : 309), “rasio ini menunjukkan perputaran total aktiva diukur dari volume penjualan dengan kata lain seberapa jauh kemampuan semua aktiva menciptakan penjualan.” Menurut Kasmir (2010 : 114), “rasio ini merupakan rasio yang digunakan untuk mengukur perputaran semua aktiva yang dimiliki perusahaan. Kemudian juga mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva.” Rumus untuk menghitung total asset turnover adalah:

Total Asset Turnover (TATO) =

Total Asset Turnover (TATO) dipengaruhi oleh nilai penjualan bersih yang dilakukan oleh perusahaan dibandingkan dengan nilai aktiva total yang dimiliki oleh perusahaan. Bila nilai TATO ditingkatkan berarti terjadi kenaikan penjualan bersih perusahaan, peningkatan penjualan bersih perusahaan akan mendorong peningkatan laba yang akan direspon dengan peningkatan harga saham perusahaan yang pada akhirnya akan meningkatkan return saham perusahaan.

2.2 Tinjauan Peneliti Terdahulu

Penelitian yang dilakukan untuk menguji current ratio, debt to equity ratio, return on asset dan total asset turnover terhadap return saham telah dilakukan oleh beberapa peneliti yang akan dirangkum dalam tabel berikut ini:

Tabel 2.1

Hasil Penelitian Terdahulu

Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian Ulupui

(2006)

Analisis

Pengaruh Rasio Likuiditas, Leverege, Aktivitas dan Profitabilitas terhadap Return Saham (Studi pada

perusahaan makanan dan minuman dengan kategori industri barang konsumsi di BEJ)

Variabel independen:

Current ratio, ROA, Debt to Equity Ratio dan Total Asset Turnover

Variabel dependen:

Return saham

Secara parsial, current ratio, ROA dan debt to equity ratio berpengaruh positif terhadap return saham sedangkan total asset turnover tidak berpengaruh terhadap return saham.

Secara simultan, current ratio, ROA, debt to equity ratio dan total asset turnover berpengaruh positif terhadap return saham.

Kusumo (2011)

Analisis

Pengaruh Rasio Keuangan terhadap Return Saham pada perusahaan non bank LQ 45

Variabel independen:

Current ratio, Debt to Equity Ratio, ROA, dan Total Asset Turnover Variabel dependen:

Return saham

Variabel current ratio, debt to equity ratio dan ROA tidak berpengaruh terhadap return saham.

Hanya variabel total asset

turnover yang

berpengaruh positif terhadap return saham.

Thrisye dan Simu (2011)

Analisis

Pengaruh Rasio Keuangan terhadap Return saham BUMN Sektor

Pertambangan periode 2007- 2010

Variabel independen:

Current ratio, Debt to Equity Ratio, ROA dan Total Asset Turnover Variabel dependen:

Return saham

Secara parsial, hanya variabel debt to equity yang berpengaruh negatif terhadap return saham sedangkan current ratio, ROA dan total asset

turnover tidak

berpengaruh positif terhadap return saham.

Secara simultan, current ratio, debt to equity ratio, ROA dan total asset

turnover tidak

berpengaruh terhadap return saham.

Thamrin (2012)

Analisis

Current Ratio dan Debt to Equity Ratio terhadap Return Saham

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Variabel independen:

Current ratio dan debt to equity ratio Variabel dependen:

Return saham

Secara parsial maupun simultan, variabel current ratio dan debt to equity ratio berpengaruh positif terhadap return saham.

Nudiana (2012)

Pengaruh Rasio Likuiditas, Leverage, Aktivitas dan Profitabilitas terhadap Return Saham pada perusahaan

Food and

Beverages yang terdaftar di BEI

Variabel independen:

Current ratio, Debt to asset ratio, ROA dan Total asset turnover Variabel dependen:

Return saham

Secara parsial, current

ratio dan ROA

berpengaruh positif dan signifikan terhadap return saham, total asset turnover berpengaruh positif dan tidak signifikan terhadap return saham sedangkan debt to asset ratio tidak berpengaruh signifikan terhadap return saham.

Secara simultan, current ratio,debt to asset ratio, ROA dan total asset turnover berpengaruh positif terhadap return saham.

Susanto (2013)

Analisis Pengaruh Rasio-Rasio Keuangan terhadap Return Saham pada Perusahaan Manufaktur yang terdaftar di BEI

Variabel independen:

Current ratio, Debt to equity ratio, Gross profit margin dan Total asset turnover Variabel dependen:

Return saham

Variabel current ratio dan gross profit margin berpengaruh positif dan signifikan terhadap return saham sedangkan debt to equity ratio dan total asset turnover tidak berpengaruh terhadap returnsaham.

Secara simultan current ratio, debt to equity ratio, gross profit margin dan total asset turnover tidak berpengaruh terhadap return saham.

Dimitrich (2016)

Analisis Pengaruh Kinerja Keuangan terhadap Return Saham pada perusahaan Indeks LQ45 yang terdaftar di BEI periode 2010-2014

Variabel independen:

Current Ratio, Debt to equity ratio dan ROA Variabel dependen:

Return saham

Variabel current ratio, debt to equity ratio dan ROA berpengaruh positif terhadap return saham.

Sumber : data diolah peneliti, 2018

Penelitian pertama yang dilakukan Ulupui (2006) di perusahaan makanan dan minuman yang terdaftar di Bursa Efek Jakarta (BEJ) pada periode 1999-2005 dengan variabel independen current ratio, return on asset, debt to equity ratio, total asset turnover dan variabel independen return saham dengan menggunakan metode analisis regresi berganda, uji f dan uji t mendapatkan hasil bahwa secara parsial current ratio, return on asset dan debt to equity ratio berpengaruh positif dan signifikan terhadap return saham hanya total asset turnover yang berpengaruh negatif dan tidak signifikan terhadap return saham. Perbedaan penelitian Ulupui dengan penelitian ini adalah objek penelitian dan tahun penelitian yang berbeda.

Penelitian kedua dilakukan oleh Kusumo (2011) di perusahaan non bank LQ-45 selama periode 2009-2010 dengan variabel independen current ratio, debt to equity ratio, return on asset, total asset turnover dan variabel dependen return saham. Teknik analisis yang digunakan adalah regresi linear berganda dan metode

yang diperoleh dari penelitian Kusumo adalah hanya total asset turnover yang berpengaruh terhadap return saham sedangkan current ratio, debt to equity ratio dan return on asset tidak berpengaruh terhadap return saham. Perbedaan dengan penelitian ini adalah objek penelitian dan tahun penelitian yang berbeda.

Penelitian ketiga yang dilakukan oleh Thrisye dan Simu (2011) di perusahaan BUMN yang bergerak pada sektor pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2007-2010 dengan variabel independen current ratio, debt to equity ratio, return on asset, total asset turnover dan variabel dependen return saham. Data dianalisis dengan menggunakan metode analisis regresi berganda dan pengujian hipotesis dengan uji f dan uji t. Hasil yang diperoleh dari penelitian Thrisye dan Simu secara parsial adalah hanya debt to equity ratio yang berpengaruh negatif dan signifikan terhadap return saham sedangkan current ratio, return on asset dan total asset turnover tidak berpengaruh positif terhadap return saham. Secara simultan semua variabel tidak berpengaruh secara signifikan terhadap return saham. Perbedaan dengan penelitian ini adalah objek penelitian dan tahun penelitian yang berbeda.

Penelitian keempat dilakukan oleh Thamrin (2012) di perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2007-2009 dengan variabel independen current ratio, debt to equity ratio dan variabel dependen return saham. Metode analisis yang digunakan adalah analisis regresi lienar berganda dan pengujian hipotesis menggunakan uji f dan uji t. Hasil yang diperoleh dari penelitian Thamrin secara adalah secara parsial maupun simultan current ratio dan debt to equity ratio berpengaruh positif dan signifikan terhadap

return saham. Perbedaan dengan penelitian ini adalah variabel yang digunakan dalam penelitian ini lebih banyak dengan menambahkan variabel return on asset dan total asset turnover. Objek penelitian dan tahun penelitian pun berbeda.

Penelitian kelima dilakukan oleh Nudiana (2012) di perusahaan food and beverage yang masuk dalam daftar perusahaan LQ-45 pada periode 2008-2011 dengan variabel independen current ratio, debt to asset ratio, return on asset, total asset turnover dan variabel dependen return saham. Metode analisis yang digunakan adalah analisis regresi linear berganda dan pengujian hipotesis menggunakan uji f dan uji t. Hasil yang diperoleh dari penelitian Nudiana adalah secara parsial current ratio dan return on asset berpengaruh positif dan signifikan terhadap return saham, total asset turnover berpengaruh positif dan tidak signifikan terhadap return saham, debt to asset ratio tidak berpengaruh terhadap return saham. Secara simultan semua variabel berpengaruh positif terhadap return saham. Perbedaan dengan penelitian ini adalah peneliti mengganti variabel debt to asset ratio dengan debt to equity ratio. Selain itu, objek penelitian dan tahun penelitian juga berbeda.

Penelitian keenam dilakukan oleh Susanto (2013) di perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2009-2011 dengan variabel independen current ratio, debt to equity ratio, gross profit margin, total asset turnover dan variabel dependen return saham. Metode analisis yang digunakan adalah analisis regresi linear berganda dan pengujian hipotesis dengan menggunakan uji f dan uji t. Hasil penelitian yang dilakukan Susanto adalah secara parsial current ratio dan gross profit margin berpengaruh positif dan

signifikan terhadap return saham, sedangkan debt to equity ratio dan total asset turnover tidak berpengaruh terhadap return saham. Secara simultan semua variabel tidak berpengaruh terhadap return saham. Perbedaan dengan penelitian ini adalah peneliti mengganti variabel gross profit margin dengan variabel return on asset. Objek penelitian dan tahun penelitian juga berbeda.

Penelitian ketujuh dilakukan oleh Dimitrich (2016) di perusahaan indeks LQ-45 yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2014 dengan variabel independen current ratio, debt to equity ratio, return on asset dan variabel dependen return saham. Metode yang digunakan dalam penelitian ini adalah regresi berganda, uji f, uji t, dan uji koefisien determinasi. Hasil penelitian yang dilakukan Dimitrich adalah secara parsial maupun simultan current ratio, debt to equity ratio dan return on asset berpengaruh positif dan signifikan terhadap return saham. Perbedaaan dengan penelitian ini adalah peneliti menambah variabel total asset turnover pada penelitian ini. Selain itu, objek dan tahun penelitian juga berbeda.

2.3 Kerangka Konseptual

Menurut Kuncoro (2013 : 52), “kerangka teoritis atau kerangka konseptual adalah pondasi utama di mana sepenuhnya proyek penelitian itu ditujukan.

Menurut Erlina (2011:33), “kerangka konseptual atau kerangka teoritis adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor- faktor penting yang telah diketahui dalam suatu masalah.” Berdasarkan kajian teori dan hasil penelitian tedahulu mengenai penagaruh current ratio, debt to equity ratio, return on asset dan total asset turnover terhadap return saham maka

pemasalahan dalam penelitian ini dapat digambarkan dalam kerangka konseptual berikut ini:

Gambar 2.1 Kerangka Konseptual

Return saham adalah tingkat pengembalian yang diharapkan investor terhadap modal yang ditanamnya. Agar investor mau menanamkan modalnya dengan harapan return saham yang tinggi maka investor perlu mengetahui kinerja perusahaan. Dalam penelitian ini, peneliti menggunakan rasio keuangan dalam menilai kinerja keuangan diantaranya current ratio, debt to equity ratio, return on asset dan total asset turnover. Investor hanya dapat mengukur rasio keuangan tersebut jika pihak manajemen perusahaan memberikan signal yang berupa informasi-informasi dari laporan keuangan perusahaan tersebut.

Current ratio berpengaruh terhadap return saham dikarenakan jika current ratio yang tinggi menunjukkan perusahaan mampu membayar semua hutang jangka pendeknya dengan baik yang menunjukkan kinerja perusahaan yang baik.

Current Ratio (X1)

Return Saham (Y) Debt to Equity Ratio (X2)

Return on Asset (X3) Total Asset Turnover (X4)

H2

H3

H4

H5

H1

dapat memberikan keyakinan kepada investor untuk memiliki saham perusahaan tersebut sehingga dapat meningkatkan return saham.

Debt to equity ratio berpengaruh terhadap return saham dikarenakan debt to equity ratio yang tinggi menunjukkan tingkat hutang yang besar yang dijamin modal perusahaan. Hal ini memberikan efek yang buruk terhadap kinerja perusahaan karena debt to equity ratio yang terlalu tinggi berarti beban bunga perusahaan akan semakin besar dan mengurangi keuntungan sehingga investor enggan untuk menginvestasikan modalnya yang pada akhirnya akan berdampak pada return saham.

Return on asset berpengaruh terhadap return saham dikarenakan return on asset yang tinggi menunjukkan kinerja perusahaan yang baik dalam memperoleh laba dan para pemegang saham akan memperoleh deviden yang semakin meningkat. Dengan meningkatnya deviden yang akan diterima, merupakan daya tarik bagi investor untuk menanamkan dananya. Semakin banyak investor yang tertarik untuk menanamkan dananya akan meningkatkan permintaan terhadap saham yang akan mengakibatkan harga saham yang meningkat. Harga saham yang meningkat akan mempengaruhi return saham menjadi semakin meningkat.

Total asset turnover berpengaruh terhadap return saham dikarenakan total asset turnvoer yang tinggi menunjukkan kemampuan perusahaan dapat memaksimalkan seluruh aset yang dimiliki dalam memperoleh laba. Hal tersebut dapat menarik minat investor untuk menanamkan modalnya yang pada akhirnya akan meningkatkan harga saham dan return saham.

2.4 Hipotesis

Hipotesis adalah suatu penjelasan sementara tentang perilaku, fenomena, atau keadaan tertentu yang telah terjadi atau akan terjadi. Hipotesis merupakan pernyataan peneliti tentang hubungan antara variabel-variabel dalam penelitian, serta merupakan pernyataan yang paling spesifik (Kuncoro, 2013 : 59).

Berdasarkan kajian teori dan hasil penelitian terdahulu maka hipotesis dalam penelitian ini dapat dirumuskan sebagai berikut:

2.4.1 Pengaruh Current Ratio terhadap Return Saham

Current ratio adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Rasio lancar dapat pula dikatakan sebagai bentuk untuk mengukur tingkat keamanan (margin of safety) suatu perusahaan (Kasmir, 2010 : 111). Semakin tinggi nilai current ratio semakin baik kemampuan perusahaan melunasi kewajiban jangka pendeknya. Semakin baik kemampuan perusahaan melunasi kewajiban maka semakin kecil resiko likuidasi yang dialami perusahaan. Jika nilai current ratio tinggi, investor akan menganggap perusahaan beroperasi dengan baik dan menutupi kewajiban jangka pendeknya sehingga nilai current ratio meningkat maka nilai return saham juga akan mengalami peningkatan. Dengan demikian hipotesis hubungan antara pengaruh current ratio terhadap return saham adalah sebagai berikut:

H1 : Current ratio berpengaruh terhadap return saham

2.4.2 Pengaruh Debt to Equity Ratio terhadap Return Saham

Debt to equity ratio merupakan rasio yang menggambarkan sampai sejauh mana modal pemilik dapat menutupi utang-utang pihak luar. Dengan debt to equity ratio kita dapat mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang (Kasmir 2010 : 112). Dari pandangan investor, semakin tinggi debt to equity ratio menunjukkan semakin besar ketergantungan perusahaan terhadap pihak luar sehingga tingkat resiko perusahaan semakin besar dalam memenuhi kewajibannya yaitu membayar harga pokok hutang ditambah dengan bunganya. Semakin tinggi nilai debt to equity ratio juga menunjukkan kinerja keuangan perusahaan buruk, karena tingkat hutang yang tinggi berarti beban bunga juga akan bertambah yang berarti akan mengurangi keuntungan, sehingga return juga akan menjadi kecil. Hal ini sesuai dengan Signalling Theory dimana perusahaan memberikan sinyal berupa informasi maka investor akan mengetahui berapa hutang perusahaan. Perusahaan dengan hutang yang tinggi akan memiliki resiko yang besar, bahkan perusahaan bisa mengalami kebangkrutan. Hal ini akan menyebabkan investor enggan untuk menginvestasikan dananya. Dengan demikian hipotesis hubungan antara pengaruh debt to equity ratio terhadap return saham adalah sebagai berikut:

H2 : Debt to equity ratio berpengaruh terhadap return saham 2.4.3 Pengaruh return on asset terhadap return saham

Tingginya nilai return on asset menunjukkan tingginya pendapatan bersih perusahaan yang berarti meningkatnya penjualan. Perusahaan yang penjualannya meningkat akan mendorong terjadinya peningkatan laba yang menunjukkan

operasional perusahaan yang baik dan sebagai dampaknya harga saham semakin meningkat. Dengan meningkatnya harga saham, maka return saham perusahaan juga akan meningkat. Sebaliknya jika nilai return on asset kecil menunjukkan bahwa kinerja perusahaan yang tidak begitu baik sehingga investor enggan untuk menginvestasikan dananya dan harga sahamnya akan rendah. Dengan demikian hipotesis hubungan antara return on asset terhadap return saham adalah sebagai berikut:

H3 : Return on asset berpengaruh terhadap return saham 2.4.4 Pengaruh total asset turnover terhadap return saham

Total asset turnover merupakan rasio yang digunakan untuk mengukur perputaran semua aktiva yang dimiliki perusahaan. Kemudian juga mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva (Kasmir, 2010 : 114). Total asset turnover merupakan salah satu ukuran yang digunakan untuk menilai efisiensi manajemen dalam menjalankan perusahaan. Total asset turnover yang tinggi mengindikasikan bahwa manajemen perusahaan dapat memaksimalkan seluruh aktiva yang dimilikinya untuk mendapatkan pendapatan bagi perusahaan dan hal ini dapat meningkatkan keuntungan perusahaan. Total asset turnover yang tinggi berpotensi menarik investor untuk terus berinvestasi di perusahaan dan meningkatkan nilai saham. Total asset turnover yang tinggi juga menunjukkan semakin besar penjualan yang dihasilkan, yang akan berdampak positif pada harga saham dan return saham. Dengan demikian hipotesis hubungan antara total asset turnover terhadap return saham adalah sebagai berikut:

H4 : Total asset turnover berpengaruh terhadap return saham

Dengan demikian keseluruhan hipotesis adalah sebagai berikut:

H1 : Current ratio berpengaruh terhadap return saham.

H2 : Debt to equity ratio berpengaruh terhadap return saham.

H3 : Return on asset berpengaruh terhadap return saham.

H4 : Total asset turnover berpengaruh terhadap return saham.

H5: Current ratio, debt to equity ratio, return on asset dan total asset turnover berpengaruh terhadap return saham.

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Penelitian yang dilakukan adalah penelitian kausalitas. Menurut Kuncoro (2013 : 15), “penelitian kausalitas adalah penelitian yang menunjukkan arah hubungan antara variabel bebas dengan variabel terikat, disamping mengukur kekuatan hubungannya.”

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan menggunakan sekunder yaitu data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data, dimana data yang diperoleh dari website resmi Bursa Efek Indonesia yaitu www.idx.co.id. Data yang digunakan yaitu laporan tahunan perusahaan properti dan real estate selama periode 2014-2017. Waktu penelitian berlangsung pada Oktober 2017 sampai dengan Agustus 2018.

3.3 Definisi Operasional dan Skala Pengukuran Variabel

Merurut Erlina (2011 : 48) “definisi operasional menjelaskan karakteristik dari objek dalam elemen – elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan ke dalam penelitian.” Berikut ini adalah definisi operasional dan skala pengukuran variabel yang digunakan dalam penelitian ini:

3.3.1 Variabel independen

Menurut Siregar (2013:10), “variabel independen adalah variabel yang

Variabel independen yang digunakan dalam penelitian ini adalah current ratio, debt to equity ratio, ROA dan total asset turnover. Pengukuran yang digunakan dalam masing – masing variabel adalah sebagai berikut:

1. Current ratio (CR)

Current ratio adalah perbandingan antara jumlah aset lancar dengan liabilitas lancar. Skala pengukuran rasionya dengan rumus sebagai berikut:

2. Debt to Equity Ratio (DER)

Debt to equity ratio adalah rasio yang digunakan untuk menilai utang dengan ekuitas. Untuk mencari rasio ini dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas (Kasmir 2010 : 112). Skala pengukuran rasionya dengan rumus sebagai berikut:

Debt to Equity Ratio =

3. Return on Asset (ROA)

Return on Asset adalah rasio yang menunjukkan kemampuan perusahaan menggunakan seluruh aset yang dimiliki untuk menghasilkan laba setelah pajak (Sudana, 2011 : 22). Skala pengukuran rasionya dengan rumus sebagai berikut:

Return on Assets (ROA) =

4. Total Asset Turnover (TATO)

Total assets turnover merupakan rasio antara jumlah aset yang digunakan dengan jumlah penjualan yang diperoleh selama periode tertentu. Skala pengukuran rasionya dengan rumus sebagai berikut:

otal sset urnover et ales otal ssets 3.3.2 Variabel Dependen

Menurut Siregar (2013:10), “variabel dependen merupakan variabel yang dipengaruhi atau menjadi akibat karena adanya variabel lain (variabel independen/bebas)”. Variabel dependen dalam penelitian ini adalah return saham.

Return saham adalah hasil yang diperoleh dari investasi (Hartono, 2003 : 109).

Skala pengukurannya dengan rumus sebagai berikut:

Return saham = Pt- Pt-1

Pt-1

Dimana : Pt = harga saham berjalan Pt-1 = harga saham sebelumnya

Tabel 3.1

Definisi Operasional dan Skala Pengukuran Variabel

Variabel Penelitian Definisi Indikator Skala

Current Ratio (CR) Rasio yang menunjukkan bahwa nilai kekayaan lancar yang segera dapat dijadikan uang ada sekian kalinya dari liabilitas jangka pendek.

Current Ratio =

Rasio

Debt to Equity Ratio Rasio yang mengukur Debt to Equity Rasio