SKRIPSI

OLEH YULIA SITINJAK

160503067

PROGRAM STUDI STRATA 1 DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2020

PENGARUH CORPORATE SOCIAL RESPONSIBILITY, GOOD CORPORATE GOVERNANCE , DAN REPUTASI AUDITOR

EKSTERNAL TERHADAP AGRESIVITAS PAJAK PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA TAHUN 2016-2018

l'NIVERSITA M TERA AKA F KUL T EKO OM) D BI MED

PEBsmW!AN ADMJNlmASI AK+DEMIJ(

AMA 1M

PROGRAM. TUDI

JUD LSKRIPSI

-- ..

.. -

~,

.. -

.t£: YULJ ITI

JK

:1~7

: I K I

: PE GAB H CORPORATE SOCIAL RESPONSIBILITY, GOOD CORPOIlATE GOVEIlNA CE, D REP A I

UDITOR EKS RNAL T'ERHAD P GRESIVIT

PAJAK P DA PER AHAA.· PERB . 'leAN Y G

TERDAYT R DI BURSA [ITK L '00. ESIA T

AHt! .201~1818

PERNYATAAN

Saya yang bertanda langan dl bawah ini dengan illi men}atakan bahwa sknpsi yang berjudlll "Pen&aruh CorporalJ! Social Respolfslbll/ty, Good Corporate Governance , dan Reputasi Auditor Ekstemal terhadap Aaresivitas Pajak pada Perusahaan Perbankan yanK terdaftar dl Bursa Erek Indonesia tabun 2016·2018" adalah benar hasil karya tulis saya sendiri yang

di~11!;\Jnsebagai salah satll syaral lIntuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan 8i5ni!! Universitas Sumatera Utarn Medan.

Uaglall

atall data tertentu yang soya

perolehdarl

perusnhaanalau lembaga, danlatau saya kutip dari basil karya orang lain telah mendapat lZill.

danJatau dituliskan sumbemya secara jelas sesuai dengan nonna, kaidah. dan elika penulisan ilmiah .

Apabila kemudian hari pemyataan ini tidak benar, saya berscdia menerima sanksi sesuai dengan peraturan yang berJaku .

Medin, 11 Mlret 2020

Yaag membuat pemyataaa

I I ' PIII'I. ... Blun: G D

L L

Ln.. .• L,\

. EFE1\. - 0 .· r L

T . ffi! .' 101 101

P lit· unt m D!,'Uji n.;:uuh.J • al

Gem, Dan ReputllSl Auditor

_ gun an ellllan iru adalah Perusabaan PerbaID..an , t a r ' Bur" E Ind

D -IaTabun :016-_01 Samp 1 )ang digunakan

~

- I _ perusahaan P neli W1 ini m D_gunakan !etode Purpo

lyeJ In •

Ada la I d p nd n dalam nelittan

tn1adalah Agresl ltas

Pa' .

~ant;

° ;:urd g P .' ,

TO,.' lax ral(ETR)' sedangkan \ anabel ind n dalam p n !itian

tn1adalah CSR.GCG, dan R putasl Auditor ernal C R me ggunakan md' at r md gional rt? ol1m muiane (GRl) G . GCG ill m ng akan pro . D \\ an Komlsans, KO\lllsan Independen.

De dO.

Ldan -, mne Audit R purasi liurutor eksternal diuk1.u m nggunak8.!l \'aTiabel

dumm~.Data dalam p nelirian mi diprose dalam program

P _5 d • gaD m nggunakan m_tod anallS! regre"l lmier beraanda ,

HasH penelitian ini menunjukkan bahv.a CSR dan GCG berpengaruh negatif signifi an terhadap Agre-l\'it8S Pajak dan Reputasi auditor ekstemal tidak berpengaruh terhadap Agre i'1ta Pajak.

Kata Kunci: AKresi\itas Pajak, CSR. GeG. dan Reputasi auditor

BSTRACT

PE GAR H CORPORATE SO '/AL Rt.~~PONSIIJILll'Y, COOl)

CORPORATE GOVERNANCE

IDAN REPtJTASI AUDITOR EKNTF,RNAL

TERIIAD P AGRE IVITA PAJAK PADA PERUSAIJAA PERBANKAN YANG TERDAFTAR OJ BURSA ElfEK INDONESIA

TAIIUN 2016-2018

This study exammes the association belween corporalf' wc.m/

responSIbility (CSR) , good corporate governance (0('0), and eXlernal au(lI/or reputation to tax aggressIveness.

The sample that used ill

tillSresearch are bankll1g compclI1u:. \ m 11.\1/:£1

IIJIndonesIa Stock Exchange (BEl) for period 2016-2018.

Tillsresearch cmpll1yr

J02 samples. Ihe selectmg method for fhi,\' re,\'c!orch

1/.\'('purpO. lIV(' IClfflplmg melllOd. Dependent l'Ql'lablt! of fhis sfudy

1,\fax aggrc!. WI'lf) wltlCIt pm, rtf'''

h)Effective Tax Rate (ErR) . Independent vart(1h/es

(!ffhll s{/ldy arc! c. .... 'R,

(i{ '("and external auditor reputation.

CSf?measured with Glohal Rel'or/lIIg ifllt/(/t/l'jJ

{I Jf,'1) G.:. GCGIS represented by proportIOn of board

l!f('OIllIl/I . IIIOtlCr.l,

1IIc!''PCllc!Cl/f commissIOner, Boord of Dlrector.l, and coT/life

at/(/"Fxtemol

011(/1101'refit/fallon mea.rured with dllmmv. The data

1/1tll/.v rescare" wa.\ I'fflc,'\\ed

lI.ff/~lofill'ur SPSS 25 with multip/~ regn!uion ana'y.~/.\ method.

The rerult

(ifIhll rcsearc:h md,cafe.\ thai (,SR and (,(

(i //(11'n 'aOv IKn!flcant efleet for la~ aggre.ul vene

1.1,While external U//(/itor ('('l'lIIollon do not have Ignijicant effeci for far: aggrelliven

'1.1.ICIywortb:

I4X'aggrl!S3lveness. (SR.

GeG.and ~~~rnal auditor

K .. 1'1, N(: I \It

ega\a

Pujlanhili

111<11 dall S IIklllk

·pad.1 lllli.ln .111M

Iii I KII.I-.I II.b k."lhdan karuniaNyn ng IClllh IlIcnHllnpu\.

111 pcnllilchllll!gn penuli. d Ipat menyele aikan knpsi

YlllIghCI'Judul "PolIl!lIruh

('(}Ilwral I Socllll U I,I{ml/.llhtl"y.Good Corporafe GovcmallCl!, DOli

Reputn i Auditor Ek. tomnl Terhndap Agre ivitas Pajak P da P ru ahaon Perbonkall

YIUII!Terdnflnr Di Bursa llfek Indone in Tahun 20 16·20 IS" ,kripsi illi merllpnkon tusos akhir dol

01rangka memperoleh Belor arjana EkOllomi padn Departemen Aklilltnn i, Fakulta.

Ekonoml dan BisnlS Unlversilas Sumalcfa Ulara Mcdan Pada \'csclllpatan ini, pellulis ingin menyampaikan tcrima kasih yang scbcsar-bcsaOlya kcpada

1 Baplk PrnfDrRamli , S.E.,M.Si Sclaku Dckan Fakultas Ekonomi dan Bisnis UnivcrSltllS SlImatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFI .,Ak.,CPA. selaku Ketlla

ProgramStudi I1mu Akuntan i Fakultas Ekonomi dan Oi nis Universitas Sumatera Utara.

1

Bapak Abdillah Arif Nnsution,SE"M. i,Ak. selaku do. en pembimbinll. yang tclah memberikan doronllan dan bimbingan serta saran·saran ehingga skrip i ini

clapatdisclesaikan dengan baik

.. Ihu Ora. Mutia IImail.

MM.Ak selaku dosen penguji dan Bapak Drs M.

Sc\umh dOli 'n·doli

'1\pcngH.I<U yang tclal! mcmbenkan ilmunya selama

p rkuliahan, yan' ,an 'ut b nnanrnat ba'l PClllllis dalam menambah ilmu pen 'ctahllan crtu" pada c1unlh staff administrasi Fakultas Ekonomi dan

ilL nl, yang t Inh membnntu dalam mcnyelesaiknn admini tra i perkuliahan.

6. Orang tun Penllli nng terkasih, Aynhondu IInposan Sitinjak dan ibunda Nell imsnjllntnk dan kcpada saudara penllii yang terka ih MonaJisa

itinjak, Mykn Lllcyan8 Sitinjak, Agnesia Sitinjak, Nehemia Sitinjak, dan Ce ilia Sitinjak. Teri1118 kasih atas segal a kasih sayangmelalui doa, perhatian,

d\lk\lngan, sel11angat dan pengorbanan yallg selama ini diberikan.

7. Teman-Teman seperjuangan dikmnpus ( Della, Yulia G, Friska, Sbanya, hannie, Jesik:l P, Julia, Rido ) Terimakasill untuk setiap bantuan, nasebat, pcmbelaJaran yang diberikan kepada pellulis dalam piO es kuliall. KeplIda adik-adik kelompok kecil penulis yaitu Orzora Ancira(Yani,Eml,Clara, Yohana,Tri lesika, Wind i) terimakasih untuk setiap

doa dan dukungannya kcpada penulis. Kepada adik tingkat penuli (EJlys dan Dandi) yang selalll memberikan bantllan kepada penulis. Kepada Teman- Ternan sepermainan Penulis di Balam ( Melda, Erick. Karel, De\'i. Riris.

Beni) terimakasih alas dukllngannya dan sclolu mou menjadi pendengar yang balk dlkala pcnuli ke Ralam.

8 T m noT man Campu Conc rn Fakullas Ekonollll dan Ai ni U 'U

Pl;lIl1li

T1I 11'ad.l1i bnll\\<\ ll1li all illi

lI1l\slhji1uh dart I;lIlpurna

m n'lIPalkt:tt!1 halnsnn waklll

ICIIII 'tdan kemampuan, sehinggn 'egala kntik dan saran

'1111'

hersiHII membanglln srutgat diharapknn, del11l kesempumnan penulisan di

Illn a nn' nknn dalang , Pellults m ngllcnpkan Icrimnkaslh kepada scnlUa pihak dan apabiln ada hal yang lak ler cbutkan, pcnulis mohon maaf. Akhir kala, penulis bcrharap agar sknp

Iini dapal mcmberikan mallfaal bagi diri sendiri dan lerulama

bn~1

para pcmbaca

Medan, 11 Maret 2020 Yang Membuat Pernyataan,

NIM : 160503067

DAFTAR lSI

Halamun

I'ERNYATAAN ... .

ABSTRAK... ii

ABSTRACT ... Iii KATA PENGANTAR... jv DAF'TAR lSi... vii

DAFTAR TABEL ... ix

DAFTAR GAM BAR ... x

DAI--rAR LAI\1PIRAN ... xi

BAB I I'ENDAHULUAN ... I 1.1 Lntar 8eluknng ... I 1.2 Rumusan Maslliah ... II 1.3 Tujunn Penclil inn ... 12

1.4 ManflllU Penelitian ... 12

BAB IJ TINJAUAN I'USTAKA ... 14

2.1 Laodasan Teori ... 14

2.1.1 Teori Agensi ... 14

2.1.2 Tcori Legllimasi ... 16

2.1.3 Cor/HJrtlle 50(.:;(11 Res/JOlls;/};I;/)'... 16

2.1.4 G(xxl Corporme Gol't!n/(/Ilce ... 17

2.1.5 Dewan Komisnris ... 17

2.1.6 Komisaris Independen ... 18

2.1.7 Dewan Dircksi... 18

2.1.8 Komile Audil ... 18

2.1.9 Repulasi Auditor Ekslcmal ... 19

2.1.10 Agresivitas Pajak ... 19

2.2 Pencillinn Terdnhulu ... 20

2.3 Kcrungkll Konscplual ... 25

2.4 Hipotcsi.~ Penelilian ... 24

BAB lit METODOLOGI PENELll'IAN ... 29

3.1 Jenis Penelilinn ... 29

3.2 Tempat Penclitian ... 29

3.3 Definisi Opcrasionai ... 30

3.3.1 Variabcl Dependen ... 30

3.3.2 Vnriubcl lndepcnden ... 31

3.4 Skala Pengukuran Variabel ... 35

3.5 Populusi dnn Sumpcl Penclilinn ... 36

3.5.1 l'opulasi.... 36

3.5.2 Snmpel Penelilinn ... 36

3.6 Jcnis Data ... 37

3.7 Mctodc Pcngumpul:lII Data ... 38

3.8 Teknik An:llisis D:ua ... 38

3.8.1 Statistik Dcskriplif ... 38

3.8.2 Uji Asunt~i Klasik ... 38

3.8.2.1 Uji Normalitas ... 39

3.8.2.2 Uji Muhikolinearilas ... 39

3.8.2.3 Uji Hctcroskcdasit:l~ ... 40

3.8.2.4 Uji AUiO Korclusi ... 40

3.8.3 Uji Hipotesis ... 41 3.8.3.1 Uji Analisis Bcrganda ... 41 3.8.3.2 Uji Kocfisicn Dctcrminasi (RI) ... 42

3.8.3.3 Uji Signifikansi Simultan (F-tesl) ... 42

3.8.3.4 Uji Signifikansi Parsial (I-Icst) ... 43

BAB IV BASIL DAN PEMBAHASAN ... 44

4.1 Dcskripsi Objck Pcnclilian ... 44

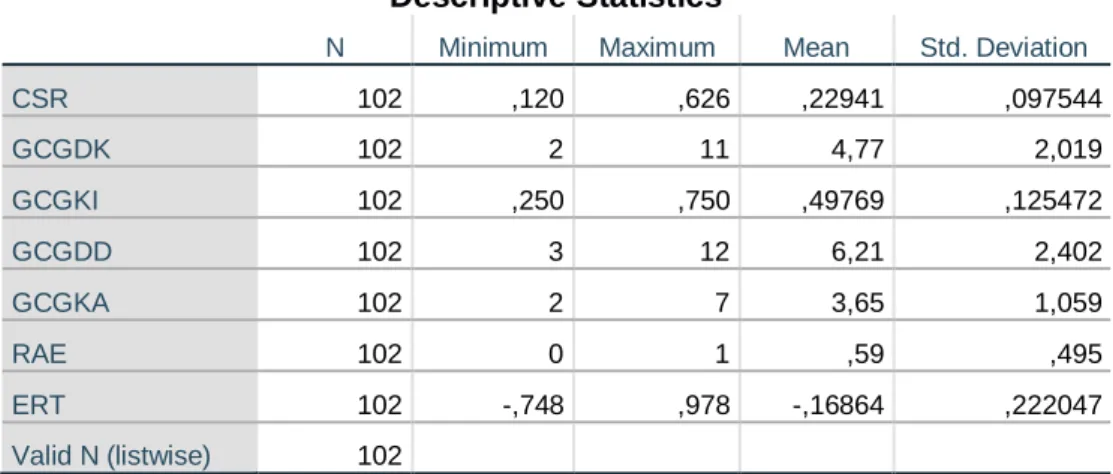

4.2 Stutistik Dcskriptif ... 44

4.3 Uji Asumsi Klasik ... 48

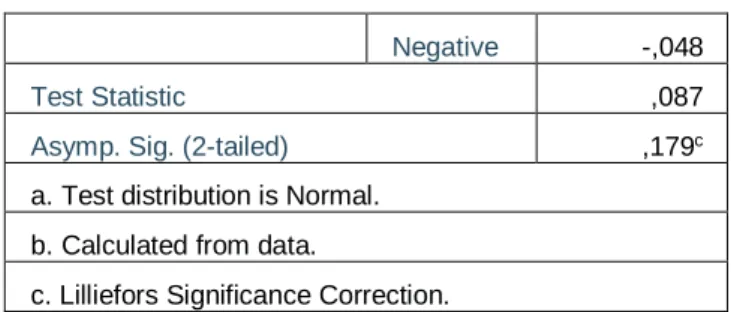

4.3.1 Uji Nonnulitus... 48

4.3.2 Uji Multikolinearitas... 50

4.3.3 Uji HClcroskcdastisitas ... 51 4.3.4 Uji Autokorclusi ... 52

4.4 Pcngujian Hipotesis ... 53

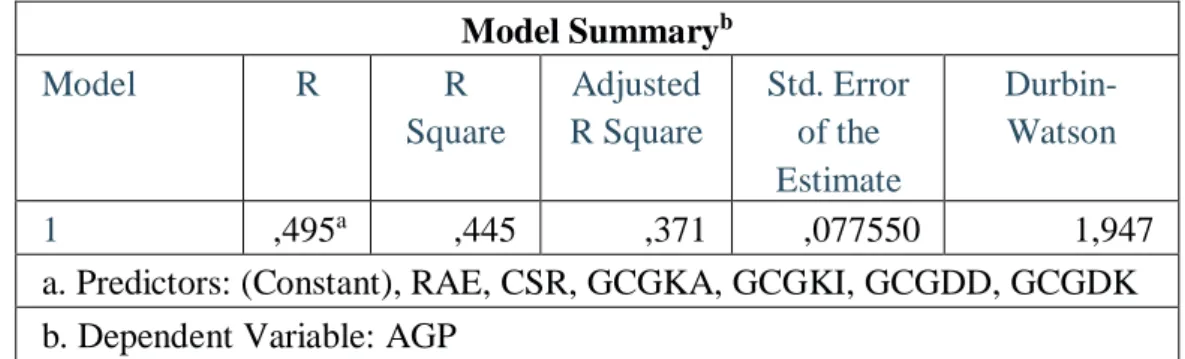

4.4.1 Analisis bcrg:lIldu (R2) ... 53

4.4.2 Koefisien Dcterminasi (R2)... 56

4.4.3 Uji Signifikansi Simuhan (Uji-F)... 57

4.4.4 Uji Signifikansi Parsial (Uji-I) ... 58

4.5 Pembahasan Pcnelitian ... 60

BAB V KESIMPULAN DAN SARAN ... 67

5.1 Kcsimpulan... 67

5.2 Batasan Pcnclitian ... 68

5.3 Saran... 68

DAITAR PUSTAKA ... 70

LAl\1.PlRAN ... 74

No. Tube!

1.1 1.2

2.1 3.1 3.2 4.1 4.2 4.3 4.5 4.6

4.7

4.8 4.9

DAFTAR TARE ...

Judul

Realisflsi pajak ... ..

ReJe{/rcil Gap ... ..

Pcnelilian TcrdlLhulu ... .

Haiumull 3 9 22

Opcr:l~ionalisasi Vnri:lbcl... 35

Populasi dan Sampcl .. ... ... ... ... ... ... ... ... ... ... 37

Slalistik Deskriptif ... 45

Kolmogorov-Srnimov Tcst ... 48

Uji Mullikolincllritas ... 49

Uji Aulokorclasi... 53

Uji Rcgresi Bergandu ... 53

Kocfisien Delcrrninnsi ... 57

Uji Signifiknnsi Simultlln (Uji-F) ... 57

Uji Signfikansi Parsi:11 (Uji-I) ... 58

DAFTAR GAMBAR

No. Gumbar Judu) Halaman

2. ) Kcrangk.u Konscptua) ... 26 4. ) UJI Hlslogrnm... 49 4. 2 Uji P·plol)... ... SO 4. J Uji HClcroskednslisitas (SCllttCrplol)... ... ... S2

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pendapatan negara merupakan perhitungan banyaknya uang yang akan diterima oleh suatu negara. Pada awalnya, di Indonesia, tumpuan sumber pendapatan negara terletak pada sumber daya alam seperti minyak bumi dan gas alam. Akan tetapi, sumber daya ini tidak dapat dipertahankan lagi karena pertama, harga minyak bumi dan gas alam sangat tergantung oleh kondisi pasar internasional. Kedua, minyak bumi dan gas alam termasuk sumber daya alam yang tidak dapat diperbarui yang pada suatu waktu akan habis. Disisi lain, pengeluaran negara semakin meningkat setiap tahunnya dan negara tidak bisa hanya berharap kepada minyak bumi dan gas alam saja. Menyadari hal ini, Pemerintah menetapkan pajak menjadi tulang punggung pendapatan negara. Hal ini dikarenakan Pajak ialah kontribusi moneter wajib untuk pendapatan negara yang dinilai dan diberlakukan pemerintah dari kegiatan maupun aktivitas seperti pendapatan, pengeluaran, pekerjaan, hak istimewa, properti dan sebagainya dari individu maupun organisasi (Muljono, 2009).

Menurut Direktorat Jendral Pajak, di Indonesia dalam dekade terakhir persentase pajak dalam anggaran negara, telah meningkat hingga lebih dari 60%

dari sumber pendapatan negara. Hal ini berpengaruh terhadap pendapatan negara karena pendapatan negara sangat bergantung pada penerimaan pajak. Oleh

karenanya, pemerintah menaruh perhatian khusus kepada pajak bahkan melakukan reformasi. Reformasi yang dilakukan dalam pelaporan pajak yaitu sistem pemungutan pajak di Indonesisa pada zaman kolonia Belanda yang corak sistem pemungutannya sangat bergantung pada aparat pajak (fiskus) sekarang memasuki era baru perundang-undangan perpajakan yaitu menggunakan self assesmen system, systeme-filling, dan e-faktur. Akan tetapi, upaya dan kerja keras yang dilakukan pemerintah tampaknya masih kurang untuk membuat target penerimaan pajak tercapai sehingga pemerintah masih terus mencari solusi lain.

Kementerian Keuangan mengungkapkan pendapatan Negara mencapai Rp1.942.3 triliun. Pendapatan tersebut didapat dari penerimaan perpajakan sebesar Rp1.521.4 triliun, Penerimaan Negara Bukan Pajak (PNBP) Rp.407.1 triliun, dan penerimaan hibah sebesar Rp.13.9 triliun. Berdasarkan data tersebut, Menteri keuangan menjelaskan lebih rinci mengenai penerimaan perpajakan.

Penerimaan pajak tahun 2018 mencapai Rp 1.315,9 triliun, atau hanya 92%

realisasi dari target APBN 2018 sebesar Rp 1.424 triliun, artinya kekurangan penerimaan (shortfall) pajak sebesar Rp 108,1 triliun.Dari pernyataan diatas, dapat disimpulkan bahwa pada periode waktu lima tahun kebelakang, penerimaan pajak Indonesia tidak pernah tercapai. Hal ini diketahui dari informasi otoritas pajak Indonesia dalam realisasi penerimaan pajak. Tabel dibawah akan menjelaskan bahwa masih terdapat potensi penerimaan pajak yang belum berhasil direalisasikan oleh otoritas pajak di Indonesia. Berikut ini adalah data perbandingan target dan realisasi tahun 2013-2018.

TABEL 1.1

DATA TARGET DAN REALISASI PENERIMAAN PAJAK TAHUN 2013-2018

https://www.kemenkeu.go.id

Berdasarkan data Tabel 1.1 dapat diketahui bahwa kekurangan penerimaan pajak (Shortfall) tahun 2013 sebanyak 74 triliun dan mengalami penurunan pada tahun 2014 diangka 43,2 triliun. Pada tahun 2015 kembali meningkat diangka 198,23 triliun dan terus bertambah dua tahun berikutnya diangka 213,5 triliun pada tahun 2016 dan 513,3 triliun pada tahun 2017. Pada tahun 2017 antara target dan realisasi sangat jauh berbeda, terlihat potensi penerimaan pajak yang belum berhasil direalisasikan oleh otoritas pajak di Indonesia. Tahun 2018 Shortfall lebih membaik dibandingkan tahun 2017 yaitu diangka 108,1 triliun.

Perbedaan antara target dan realisasi penerimaan pajak di Indonesia salah satunya karena masih kurang sadarnya masyarakat dalam membayar pajak.

Khususnya wajib pajak badan atau perusahaan. Adanya perbedaan kepentingan antara pemerintahan dengan perusahaan. Di satu sisi, bagi pemerintah, pajak merupakan sumber pendapatan utama untuk negara. Disisi lain, bagi perusahaan pajak merupakan aspek yang dapat menjadi pengaruh dari berkurangnya pendapatan atau penghasilan (Wijayanti, Wijayanti, Samrotun, 2016). Jika pendapatan yang diperoleh perusahaan semakin besar maka beban pajak yang

Tahun Target Realisasi Shortfall 2013 995 Triliun 921 Triliun 74 Triliun 2014 1.072 Triliun 985 Triliun 43,2 Triliun 2015 1.294 Triliun 1.095,7 Triliun 198,2 Triliun 2016 1.355 Triliun 1.141,4 Triliun 213,5 Triliun 2017 1.284 Triliun 770,7 Triliun 513,3 Triliun 2018 1.424 Triliun 1315,9 Triliun 108,1 Triliun

harus dibayarkan kepada negara juga semakin besar, hal inilah yang membuat perusahaan-perusahaan di seluruh dunia melakukan agresivitas pajak. Tindakan manajerial pun dirancang oleh perusahaan untuk meminimalkan beban pajak perusahaan melalui agresivitas pajak.

(Slemrod 2004; dalam Mihir, Desai 2009) menjelaskan agresivitas sebagai “anything that corporations do to reduce their tax liability.” Hanlon and Heitzman (2010) menjelaskan definisi dari Slemrod lebih detail yaitu, explaining that tax aggressivenes should be viewed as a continuum where a tax-exempt municipalbond investment is at one end and tax sheltering/evasion is at the other.

Entitas agresif melakukan transaksi dan memastikan bahwa pada setiap kesempatan, opsi yang memungkinkan untuk digunakan adalah meminimalkan pajak. Pada saat entitas beroperasi dimasa dimana undang-undang pajak tidak pasti atau terbuka untuk interpretasi, ini akan cenderung mengasumsikan posisi pajak yang paling menguntungkan untuk entitas. Pada saat menyusun transaksi, entitas akan selalu mencari cara dan alternatif yang menjamin penghematan pajak.

Dalam situasi tertentu,perilaku ini dapat mengambil posisi yang meragukan secara hukum tetapi menurut pandangan otoritas pajak, dapat diartikan sah, meskipun itu adalah hal yang salah.

Menurut Yenny Sucipto sebagai Sekjen Forum Indonesia Untuk Transparansi Anggaran (FITRA) pada tahun 2017, mengakui bahwa agresivitas pajak merupakan hal yang serius di Indonesia. Hal ini didukung bahwa Indonesia sebagai Negara kesembilan di Dunia yang melakukan penghindaran pajak terbesar setelah China, Rusia, Meksiko, Malaysia, India, Brasil, Afrika Selatan, dan

Thailand. Setiap tahunnya penghindaran pajak mencapai 110 Triliun yaitu 80%

berasal dari wajib badan usaha dan 20% wajib pajak pribadi.

Fenomena agresivitas pajak pada penelitian ini fokus kepada fenomena yang terjadi pada perusahaan perbankan baik yang terjadi didunia maupun di Indonesia. Pada tahun 2014, keterlibatan BCA (Bank Central Asia) dalam upaya agresivitas pajak dengan cara memasukan pembelanjaan tidak masuk akal (fiktif).

Selain itu, BCA juga terlibat dalam kasus penyalahgunaan BLBI (Bantuan Likuiditas Bank Indonesia). Kasus BCA ini melibatkan Hadi Poernomo sebagai tersangka dari kasus penggelapan pajak atas penyalahgunaan wewenang pada PT BCA Tbk dan menyebabkan kerugian kepada negara sebesar Rp 370 miliar.

Pada tahun 2015, HSBC selaku salah satu grup perbankan terbesar di Eropa telah melakukan agresivitas pajak. Hai ini terungkap dari salah satu mantan karyawan bank yang membocorkan data klien yang melibatkan ribuan pelanggan Prancis. pengungkapan dari seorang mantan karyawan tersebut, membuat banyak penyelidikan terhadap kasus tersebut. Tindakan yang dilakukan oleh bank HSBC adalah menawarkan skema agresif kepada costumer kaya untuk mengurangi pajak di negara asalnya khususnya di Eropa. Kasus ini, membuat bank HSBC harus membayar denda 300 juta euro atau 353 juta dolar.

Kasus ini menguatkan fakta bahwa agresivitas pajak akan terus selalu ada, karena perusahaan hanya ingin mengurangi beban pajak yang harus dibayar.

Besar kecilnya pajak perusahaan dapat dilihat dari perolehan laba bersih perusahaan seperti mana tercatat dalam laporan laba-rugi. Semakin besar laba

yang diperleh perusahaan maka akan semakiin besar pula kewajiban pajakyang harus dibayarkan, begitu pun sebaliknya.Semakin kecil laba yang diperoleh maka akan semakin kecil kewajiban pajak yang harus dibayarkan (Cahyani 2016).

Corporate Social Responsibility merupakan salah satu Faktor yang mempengaruhi perusahaan melakukan agresivitas pajak.Corporate Social Responsibility adalah tanggung jawab sosial juga lingkungan perusahaan kepada semua pemangku kepentingan. Menurut (Christensen dan Murphy2004;dalam Seprini 2016), pajak adalah elemen utama dari CSR. Ini digunakan sebagai lindung nilai terhadap sentimen publik.Masyarakat dapat mengetahui CSR suatu perusahaan melalui adanya pengungkapan CSR.Pengungkapan Corporate Social Responsibility (CSR) dianggap sebagai suatu cara untuk mengefisienkan beban pajak serta menjadi salah satu faktor penting dalam keberlangsungan dan kesuksesan suatu perusahaan, karena corporate social responsibility dapat membangun kepercayaan para stakeholder dan masyarakat (Lanis dan Richardson, 2012). CSR merupakan suatu tindakan yang digunakan perusahaan dalam melakukan agresivitas pajak dengan mengeluarkan biaya-biaya penelitian sebagai pengurang pendapatan, karena pajak memperbolehkan biaya penelitian sebagai biaya yang dimasukkan ke dalam laporan CSR (Kuriah dan Asyik, 2016).

Menurut Lanis dan Richardson (2012), corporate social responsibility merupakan faktor signifikan yang mempengaruhi agresivitas pajak perusahaan.

Corporate social responsibility juga dapat mempengaruhi agresivitas pajak pada rekening perusahaan serta mengarahkan sistem dan prosesnya yang berkaitan dengan kesejahteraan masyarakat secara keseluruhan (Lanis dan Richardson,

2012).Perusahaan-perusahaan yang ada di Indonesia tidak diwajibkan untuk melakukan pengungkapan corporate social responsibility, karena bersifat voluntary (Wijayanti, Wijayanti, Samrotun, 2016). Lanis dan Richardson (2012) mengatakan dengan semakin tinggi pengungkapan corporate social responsibility yang dilakukan oleh perusahaan, maka semakin rendah kemungkinan perusahaan melakukan agresivitas pajak.

Tindakan Agresivitas Pajak dapat juga dipengaruhi oleh banyaknya Wajib Pajak Badan,khususnya Perusahaan yang tidak selalu memberikan sambutan yang baik kepada pemungut pajak (DJP) karena Perusahaan memiliki tujuan utama untuk memaksimalkan laba. Sehingga, perlu adanya Good corporate governance untuk mengurangi tindakan agresivitas pajak.Good corporate governance adalah sebuah tata kelola perusahaan yang didalamnya terdapat orang-orang yang harus melaksanakan tugas dan tanggung jawabnya berlandaskan kode etik prefesional sehingga terbentuklah tata kelola perusahaan yang baik. Di Indonesia, tata kelola perusahaan belum sepenuhnya mampu dilakukan dengan sungguh-sungguh sehingga belum terwujudnya prinsip corporate governance dengan baik, hal ini salah satunya disebabkan oleh masih rendahnya etika profesional yang dimiliki seorang pemimpin yang dapat mempengaruhi kinerja dan keputusan perusahaan, terutama keputusan untuk menghindari agresivitas pajak (Permana,2015).

Artinya, tatanan susunan corporate governance mempengaruhi cara sebuah perusahaan dalam memenuhi kewajiban pajaknya.

Donohoe dan Knechel (2014) berpendapat bahwa upaya perencanaan pajak perusahaan yang agresif dapat meningkatkan risiko litigasi bagi auditor

karena pemegang saham akan meminta pertanggungjawaban auditor jika ada tagihan pajak yang defisit dari kantor pajak dalam satu tahun fiskal. Kantor pajak dapat menuntut perusahaan sebagai akibat dari kegagalan perusahaan untuk mematuhi pajak selaras dengan Undang-Undang yang berlaku dan kondisi ini akan berdampak pada Reputasi Auditor.Menurut KBBI (Kamus Besar Bahasa Indonesia) Reputasi merupakan nama baik danAuditor Eksternal merupakan sebuah aktivitas mengaudit yang harus dilakukan oleh kantor akuntan publik yang bersetifikat. Demikian disimpulkan bahwa reputasi auditor eksternal merupakan nama baik dari suatu kantor publik akuntan yang telah diakui oleh banyak orang.

Kantor Akuntan Publik (KAP) yang memiliki reputasi yang baik, apabila berpautan dengan KAP big four. Kantor Akuntan Publik yang telah berpautan dengan KAP big four umumnya berusaha mempertahankan indepedensi mereka dalam mengaudit laporan keuangan termasuk pajak perusahaan untuk menjaga citra dan image mereka pada semua orang (Kanagaretnam et al., 2010).

Penelitian yang peneliti lakukan telah dilakukan oleh beberapa penelitian terdahulu. Namun, terdapat research gap dari beberapa penelitian yang telah dilakukan. Research gap merupakan kesenjangan atau perbedaan-perbedaan yang terjadi pada hasil penelitian. Berikut disajikan beberapa hasil penelitian terdahulu pada tabel 1.2 sebagai berikut.

TABEL 1.2 Research Gap Variabel

Dependen

Variabel Independen

Pengaruh Penelitian Sebelumnya

AGRESIVITAS PAJAK

Corporate Social Responsibility

Signifikan 1.Seprini(2016)

2.Lanis dan

Richardson (2012) Tidak

Signifikan

1.Jessicadan Toly (2014)

2.Wijayanti dan Samrotun

(2016) Good Corporate

Governance

Signifikan 1.Seprini (2016) 2. Fadhilah (2014) Tidak

Signifikan

1.Wijayanti dan Samrotun

(2016)

2. Permana (2015) Reputasi Auditor

Eksternal

Tidak

Berpengaruh

Jaya, Arafat dan kartika (2013)

Berpengaruh Eko Suyono (2018)

Berdasarkan Tabel 1.2 terdapat perbedaan penelitian yang dilakukan oleh Seprini (2016) dan Lanis dan Richardson (2012) menyatakan Corporate Social Responsibility memiliki pengaruh signifikan terhadap agresivitas pajak, sedangkan pada penelitian yang dilakukan oleh Jessica dan Toly (2014) dan Wijayanti dan Samrotun (2016) menyatakan bahwa Corporate Social Responsibility tidak memiliki pengaruh siginifikan terhadap agresivitas pajak.

Pada variabel Good Corporate Governance, penelitian yang dilakukan oleh Seprini (2016) dan Fadhilah (2014) menyatakan bahwa Good Corporate Governance memiliki pengaruh signifikan terhadap agresivitas pajak, sementara peneltian yang dilakukan Wijayanti dan Samrotun (2016) dan Permana (2015) menyatakan bahwa Good Corporate Governance tidak memiliki pengaruh yang

signifikan terhadap agresivitas pajak. Pada variabel Reputasi Auditor Eksternal, peneliti hanya mendapatkan informasi dari peneliti Eko Suyono (2018) yang menyatakan Reputasi Auditor Eksternal memiliki pengaruh negatif terhadap agresivitas pajak.

Hasil penelitian yang tidak sama membuat peneliti termotivasi untuk melakukan penelitian kembali tentang faktor-faktor yang mempengaruhi agresivitas pajak pada sektor perbankan yang ada di Bursa Efek Indoonesia (BEI).

Alasan peneliti memilih perusahaan perbankan karena dalam kegiatan sehari-hari masyarakat Indonesia tidak lepas dari jasa perbankan danperusahaan perbankan merupakan perusahaan yang memiliki kontribusi yang cukup besar terhadap pendapatan Negara. Perbankan sebagai salah satu sektor yang diharapkan memiliki peluang yang cukup cerah dimasa berikutnya.

Penelitian ini berpedoman pada penelitian sebelumnya khususnya pada penelitian tahun 2018 oleh Rizky Nancy. Adapun perbedaan penelitian ini dengan penelitian sebelumnya diantaranya sebagai berikut :

1. Penelitian ini menggunakan tiga variabel independen serta satu variabel dependen, dimana variabel dependennya adalah agresivitas pajak dan variabel independennya yaitu Corporate Social Responsibility, Good Corporate Governance, dan Reputasi Auditor Eksternal. Sedangkan penelitian Rizky Nancy (2018) hanya menggunakan variabel independen berupa Corporate Social Responsibility, dan Good Corporate Governance.

2. Sampel pada penelitian ini adalah Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia dengan tahun penelitian yang lebih baru yaitu 2016-2018, sedangkan Rizky Nancy (2018) mengambil sampel pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia dengan tahun penelitian 2014-2016.

Berdasarkan uraian diatas, peneliti tertarik melakukan penelitian dengan judul “Pengaruh Corporate Social Responsibility, Good Corporate Governance, dan Reputasi Auditor Eksternal terhadap Agresivitas Pajak pada Perusahaan Perbankan yang terdaftar di BEI Tahun 2016-2018”.

1.2 Rumusan Masalah

Berdasarkan Latar Belakang Penelitian yang sudah dikemukakan sebelumnya, maka penelitian ini menguji kembali faktor-faktor apa saja yang mempengaruhi terjadinya agresivitas pajak, sehingga diperoleh rumusan masalahan sebagai berikut yaitu:

1. Apakah Corporate Social Responsibility berpengaruh terhadap agresivitas pajak pada Perusahaan Perbankan yang terdaftar di BEI tahun 2016-2018?

2. Apakah Good Corporate Governance berpengaruh terhadap agresivitas pajak pada Perusahaan Perbankan yang terdaftar di BEI tahun 2016-2018?

3. Apakah Reputasi Auditor Eksternal berpengaruh terhadap agresivitas pajak pada Perusahaan Perbankan yang terdaftar di BEI tahun 2016-2018?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah, maka tujuan dari penelitian ini dimaksudkan:

1. Untuk mengetahui pengaruh Corporate Social Responsibility terhadap agresivitas pajak pada Perusahaan Perbankan yang terdaftar di BEI tahun 2016-2018.

2. Untuk mengetahui pengaruhGood Corporate Governance terhadap agresivitas pajak pada Perusahaan Perbankan yang terdaftar di BEI tahun 2016-2018.

3. Untuk mengetahui pengaruh Reputasi Auditor Eksternal terhadap agresivitas pajak pada Perusahaan Perbankan yang terdaftar di BEI tahun 2016-2018.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak, diantaranya antara lain:

1. Bagi Regulator

Menjadi salah satu sumber bagi pemerintahyang diharapkan bermanfaat dalam membuat kebijakan untuk menekan resiko yang timbul dari adanya agresivitas pajak.

2. Bagi Direktorat Jenderal Pajak

Menjadi kajian informasi untuk Direktorat Jendaral Pajak tentang Agresivitas Pajak di Indonesia khususnya dibidang perbankan.

3. Bagi peneliti

Hasil dari penelitian ini dapat menambah ilmu pengetahuan peneliti mengenai agresivitas pajak di Indonesia.

4. Bagi peneliti selanjutnya

Penelitian ini dapat dijadikan sumber acuan dan informasi dalam melakukan penelitian selanjutnya mengenai agresivitas pajak.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Agensi

Teori Agensi merupakan teori yang menggambarkan hubungan perilaku antara agen dengan pemilik perusahaan. Agen yang dimaksudkan adalah orang- orang yang menjadi kaki tangan perusahaan. Pimpinan Perusahaan mendelegasikan wewenangnya kepada agen atau manajer dalam menjalankan perusahaannya. (Jensen dan Meckling,1976;dalam Endrianto wendy, 2010). Akan tetapi, teori agensi menganggap perusahaan sebagai tempat persimpangan agen untuk memaksimalkan keuntungannya sendiri. Hal ini disebabkan karena agen atau manajer memahami informasi dan kondisi perusahaan jauh lebih banyak dibandingkan dengan pemilik perusahaan karena agen atau manajer turut langsung melaksanakan aktivitas perusahaan. Berbeda dengan pemilik perusahaan yang tidak terlibat langsung dengan aktivitas perusahaan. Hal inilah yang mendorong terjadinya konflik agensi antara pemimpin perusahaan dengan manajer karena terjadinya asimetri informasi dalam perusahaan.

Konflik agensi terjadi ketika adanya perbedaan kepentingan antara pemilik perusahaan dengan manajer. Pemilik perusahaan berfokus ingin melakukan peningkatan nilai saham sedangkan manajer fokus pada kepentingan individu dan mengesampingkan kepentingan perusahaan. Ini membuat Manajer dapat melakukan keputusan secara sepihak yang dapat merugikan perusahaan.

(Hidayanti, 2013). Konflik ini juga dapat memberikan permasalahan yang melibatkan pemerintah, salah satunya adalah melakukan agresivitas pajak.

Manajer melakukan segala cara agar perusahan mendapatkan laba yang maksimal dengan cara yang yang tidak benar, Salah satunya yaitu melakukan tindakan agresivitas pajak karena ketika manajer berhasil mendapatkan laba yang maksimal, ia akan mendapatkan reward dan apresiasi pada sesuatu yang dikerjakannya. Padahal, pemilik perusahan belum tentu mengizinkan hal ini terjadi, bisa saja tindakan tersebut dapat berakibat fatal terhadap perusahaan.

2.1.2. Teori Legitimasi

Teori legitimasi merupakan sebuah teori hubungan antara perusahaan dengan para stakeholder. (Castelo & Rodrigues 2006; dalam Rustiarini 2011) menyatakan bahwa adanya “kontrak sosial” antara bisnis dan masyarakat, dimana masyarakat yang memungkinkan suatu perusahaan dapat mempertahankan eksistensinya. Masyarakat memiliki hak atas pemenuhan harapan-harapan mereka selama suatu bisnis beroperasi. Keabsahan suatu organisasi dapat terancam ketika melanggar ketentuan-ketentuan kontrak sosial dan gagal memenuhi norma dan harapan sosial. Jika masyarakat tidak puas dengan kinerja perusahaan, itu dapat mencabut "kontrak" perusahaan untuk melanjutkan operasinya.

Teori legitimasi memiliki hubungan dalam CSR. Indikasi bahwa suatu perusahaan berusaha untuk mengabsahkan kegiatan mereka dengan cara ikut serta dalam pelaporan CSR agar mendapatkan persetujuan dari masyarakat dalam mendukung kelangsungan keberadaan perusahaan dan juga sebagai lisensi untuk

beroperasi. Dengan demikian, perusahaan berusaha memenuhi norma sosial yang berlaku dalam lingkungan sosial, dengan melakukan CSR-nya, agar menjadi perusahaan yang legitimate. Adapun yang menjadi kaitannya dengan penelitian ini adalah teori legitimasi dapat dijadikan sebagai perpektif dimana upaya perusahaan hingga sejauh ini untuk melaksanakan tanggung jawab sosialnya dan sejauh mana hubungan perusahaan dengan masyarakat. Upaya ini dilakukan oleh perusahaan untuk memposisikan dirinya pada masyarakat sehingga dapat sejalan dengan harapan legitimasi yang ada pada suatu masyarakat.

2.1.3 Corporate Social Responsibility

Komisi Eropa mendefinisikan CSR sebagai “tanggung jawab perusahaan atas dampaknya terhadap masyarakat dan untuk memenuhi tanggung jawab sosial mereka, perusahaan harus memiliki proses untuk mengintegrasikan masalah sosial, lingkungan, hak asasi manusia dan masalah konsumen ke dalam operasi bisnis mereka daan bekerja sama dengan para pemangku kepentingan lainnya.

(European Commission, 2016). Saat ini, perusahaan menjadikan CSR sebagai hal yang wajib dilakukan di antara perusahaan karena indeks terbaik keberhasilan perusahaan adalah logistik yang berasal dari hidup harmoni dengan masyarakat.

Masyarakat adalah pemangku kepentingan yang penting bagi perusahaan.

Keberhasilan jangka panjang dari setiap perusahaan mengharuskannya untuk mendapatkan itikad baik dan kebaikan ini akan dicapai dengan menunjukkan daya tanggapnya terhadap tanggung jawab sosial. Ini akan membantu perusahaan memasuki pasar baru dan membangun reputasi yang pada gilirannya akan berdampak positif pada produk mereka.

2.1.4 Good Corporate Governance

Dunia bisnis selalu berubah mengikuti tren pasar yang berlaku, artinya, perusahaan dituntut dapat dengan cepat menyesuaikan diri dengan keadaan.

Berangkat dari hal tersebut, suatu usaha diharuskan untuk mempunyai good corporate governance (GCG). Corporate Governance diartikan sebagai suatu sistem yang mengatur dan mengendalikan perusahaan sebagai upaya menciptakan suatu nilai tambah bagi para pemangku kepentingan (stakeholder) secara berkesinambungan dalam jangka waktu yang panjang (Sabirin, 2016).

Mekanisme pengawasan corporate governance terbagi menjadi dua, yaitu eksternal dan internal. Mekanisme eksternal seperti pengendalian pasar dan pengendalian perusahaan. Mekanisme internal adalah pengendalian perusahaan dengan menggunakan struktur dan proses internal seperti komposisi dewan direksi, proporsi dewan komisaris, komisaris independen dan komite audit (Fadhilah, 2014).Mekanisme tata kelola perusahaan yang baik dapat dilakukan agar terciptanya transparansi, akuntabilitas, responbilitas, indepedensi, kewajaran dan kesetaraan dalam perusahaan.

2.1.5 Dewan Komisaris

Dewan Komisaris berperan untuk menentukan bagaimana manajemen pajak perusahaan akan berjalan. Corporate governance yang baik terdiri atas dewan komisaris yang memiliki kualitas. Dewan komisaris berfungsi untuk memberikan nasihat kepada dewan direksi pada saat melakukan pengambilan keputusan, terutama dalam rangka menghindari pajak.

2.1.6 Komisaris Independen

Komisaris Independen adalah posisi terbaik untuk memantau dan mengendalikan kebijakan perusahaan yang dijalankan oleh dewan direksi.

Komisaris independen di dalam suatu perusahaanmenjadi penengah antara manajemen dan pemilik perusahaan dalam mengambil keputusan-keputusan agar tidak melanggar aturan yang berlaku (Pradipta, 2015). Komisaris independen diukur menggunakan perbandingan jumlah komisaris independen dengan jumlah seluruh dewan komisaris (Permana, 2015).

2.1.7 Dewan Direksi

Dewan direksi berfungsi untuk mengelola manajemen perusahaan agar lebih efektif dan efisien. Jadi diharapkan dengan adanya dewan direksi di dalamsuatu perusahaan dapat mengurangi perbedaan kepentingan yang terjadi antara pemerintah dengan perusahaan, karena dewan direksi mampu membatasi controlling power dalam mengeksploitasi kepentingan noncontrolling power (Fahriani dan Priyadi, 2016).Pemilik harus memastikan mereka memilih direktur yang gagasan tata kelola perusahaannya mencerminkan standar etika pemilik.

2.1.8 Komite Audit

Komite Audit adalah komite yang dibentuk oleh dewan komisaris yang bertugas memantau kualitas laporan keuangan yang dibuat manajemen perusahaan. Kehadirannya diharapkan dapat meningkatkan kualitas kontrol internal perusahaan, dan mampu mengoptimalkan mekanisme checks and balances, yaitu dimaksudkan untuk memberikan perlindungan optimal bagi

pemegang saham dan pemangku kepentingan lainnya (IKAI, 2012). Tugas Komite audit membantu para komisaris dalam mengontrol kualitas pelaporan keuangan.

2.1.9 Reputasi Auditor Eksternal

Auditor eksternal merupakan akuntan publik yang melakukan audit, review, dan pekerjaan lain untuk kliennya. Auditor eksternal bersifat independen sehingga berada dalam posisi yang baik untuk melakukan evaluasi yang tidak memihak terhadap laporan keuangan dan sistem pengendalian internal klien.

Tujuannya diharapkan dapat meningkatkannilai laporan keuangan untuk para pemangku kepentingan melalui kegiatan audit padalaporan keuangan.

Eksternal auditor akan menilai kewajaran keuangan pelaporan beserta semua pengungkapan yang ada dengan membandingkannya dengan prinsip akuntansi yang berlaku umum. Dalam melakukan pekerjaan audit, pihak auditor juga akan menilai kewajaran dan validitas item pelaporan yang terkait dengan keuntungan perusahaan yang secara otomatis juga mempengaruhi jumlah pajak yang harus dibayar.Demikianlah keberadaan auditor eksternal akan mempengaruhi agresivitas perusahaan dalam melakukan penghindaran pajak.

2.1.10 Agresivitas Pajak

Tindakan agresivitas pajak sudah menjadi hal yang umum dilakukan di dalam dunia bisnis. Agresivitas pajak merupakan suatu tindakan yang digunakan untuk memanipulasi nilai pendapatan kena pajak, baik secara legal (tax avoidance) maupun ilegal (tax evasion) (Pradipta, 2015).Melakukan tindakan

penghindaran pajak secara legal ataupun ilegal, kedua hal ini tetap menunjukkan rendahnya kesadaran masyarakat dalam menyampaikan pajak.

Lanis dan Richardson (2012) menggunakan proksi ETR dalam mengukur agresivitas pajak dalam penelitian yang dilakukannya, jika nilai ETR rendah maka dapat digunakan sebagai indikator adanya agresivitas pajak (Fahriani dan Priyadi, 2016).Beberapa studi sebelumnya mengindikasikan bahwa ada upaya yang disengaja oleh perusahaan untuk meningkatkan jumlah hutang sehingga perusahaan dapat menghindari pembayaran pajak. Hal ini dapat dilakukan dengan cara membuat banyaknya hutang perusahaan, sehingga menghasilkan beban bunga yang sangat besar. di mana beban bunga akan mengurangi laba perusahaan yang dapat mengurangi pajak perusahaan (Desai & Dhamapala, 2006;dalam Wijayanti 2017).

2.2 Penelitian Terdahulu

PenelitianTerdahulu dijelaskan bahwa penelitian yang dilakukan oleh Jessica dan Toly (2014) dan Wijayanti (2016) mengenai pengaruh corporate social responsibility terhadap agresivitas pajak menghasilkan kesimpulan yaitu tidak terdapat pengaruh yang signifikan antara corporate social responsibility terhadap agresivitas pajak. Berbeda dengan penelitian Lanis dan Richardson (2012) dikatakan bahwa semakin tinggi pengungkapan corporate social responsibility perusahaan maka semakin rendah pula agresivitas pajak yang dilakukan. Hasil yang diperoleh menunjukkan bahwa terdapat pengaruh yang signifikan antara corporate social responsibility dengan agresivitas pajak.

Penelitian yang dilakukan Fahriani dan Priyadi (2016) mengenai pengaruh corporate governance terhadap tindakan pajak agresif menyatakan bahwa corporate governance yang diproksikan melalui dewan komisaris, dewan direksi, dan komisaris independen berpengaruh signifikan terhadap agresivitas pajak, sedangkan komite audit tidak berpengaruh signifikan terhadap agresivitas pajak.

Sepriani (2016) melakukan penelitian mengenai pengaruh good corporate governance dan corporate social responsibility terhadap tindakan pajak agresif.

Dalam penelitian tersebut dihasilkan kesimpulan corporate social responsibility dan corporate governance yang diproksikan dengan dewan komisaris, kepemilikan manajerial, komite audit, dan kualitas audit berpengaruh signifikan terhadap tindakan pajak agresif. Dalam penelitian Wijayanti, Wijayanti, Samrotun (2016) menghasilkan kesimpulan bahwa ukuran perusahaan dan intensitas modal berpengaruh terhadap penghindaran pajak, sedangkan komisaris independen, komite audit dan CSR tidak berpengaruh terhadap penghindaran pajak. Pada Penelitian Eko Suyono (2018) menghasilkan kesimpulan bahwa kualitas auditor, berpengaruh negatif signifikan terhadap agresivitas pajak. Penelitian Rizky nancy (2018) mengenai pengaruh CSR dan GCG terhadap agresivitas pajak menunjukkan bahwa CSR berpengaruh negatif signifikan sedangkan GCG berpengaruh positif signifikan. Penelitian Pradnyawati dan Suprasto (2019) menghasilkan kesimpulan bahwa GCG berpengaruh tidak signifikan terhadap agresivitas pajak. Penelitian terdahulu diatas, kemudian diringkas dalam Tabel 2.1 berikut ini :

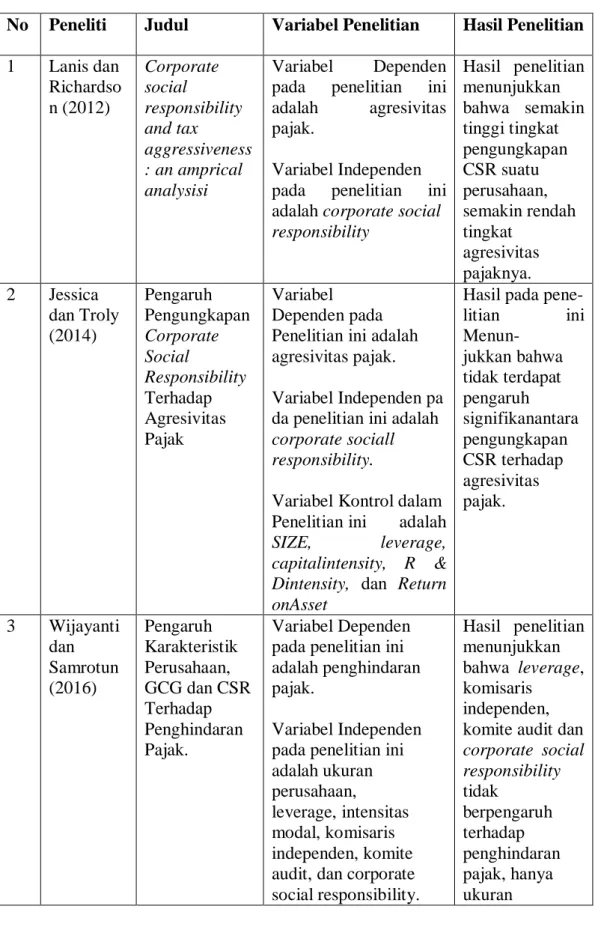

Tabel 2.1 Penelitian Terdahulu

No Peneliti Judul Variabel Penelitian Hasil Penelitian 1 Lanis dan

Richardso n (2012)

Corporate social

responsibility and tax aggressiveness : an amprical analysisi

Variabel Dependen pada penelitian ini adalah agresivitas pajak.

Variabel Independen pada penelitian ini adalah corporate social responsibility

Hasil penelitian menunjukkan bahwa semakin tinggi tingkat pengungkapan CSR suatu perusahaan, semakin rendah tingkat

agresivitas pajaknya.

2 Jessica dan Troly (2014)

Pengaruh Pengungkapan Corporate Social

Responsibility Terhadap Agresivitas Pajak

Variabel

Dependen pada Penelitian ini adalah agresivitas pajak.

Variabel Independen pa da penelitian ini adalah corporate sociall responsibility.

Variabel Kontrol dalam Penelitian ini adalah SIZE, leverage, capitalintensity, R &

Dintensity, dan Return onAsset

Hasil pada pene- litian ini Menun-

jukkan bahwa tidak terdapat pengaruh signifikanantara pengungkapan CSR terhadap agresivitas pajak.

3 Wijayanti dan Samrotun (2016)

Pengaruh Karakteristik Perusahaan, GCG dan CSR Terhadap Penghindaran Pajak.

Variabel Dependen pada penelitian ini adalah penghindaran pajak.

Variabel Independen pada penelitian ini adalah ukuran perusahaan,

leverage, intensitas modal, komisaris independen, komite audit, dan corporate social responsibility.

Hasil penelitian menunjukkan bahwa leverage, komisaris

independen, komite audit dan corporate social responsibility tidak

berpengaruh terhadap penghindaran pajak, hanya ukuran

perusahaan dan intensitas

modal yang berpengaruh terhadap penghindaran pajak.

4 Seprini (2016)

Pengaruh Good Corporate Governance dan Corporate Social

Responsibility Terhadap Tindakan Pajak Agresif (Studi pada Perusahaan)

Variabel Dependen pada penelitian ini adalah

tindakan pajak agresif.

Variabel Independen pada penelitian ini adalah

Corporate governance (diproksikan

dengandewan

komisaris,kepemilikan manajerial, komite audi t,dan kualitas audit) dan corporate social respon -sibility.

Hasil penelitian menunjukkan bahwa ukuran dewan

komisaris, kepemilikan manajerial, komite audit, kualitas audit, dan corporate social

responsibility berpengaruh signifikan terhadap

tindakan pajak agresif.

5 Fahriani dan Priyadi (2016)

Pengaruh Good Corporate Governance Terhadap Tindakan Pajak Agresif Pada

Perusahaan Manufaktur

Variabel Dependen pada penelitian ini adalah Effective Tax rates (ETR)

Variabel Independen pada penelitian ini adalah

good corporategoverna nceyang diproksikan dengan

dewan komisaris, komis -aris independen, komite audit, dan dewan direksi

Hasil pengujian good corporate governance terhadap tindakan pajak agresif menunjukkan bahwa dewan komisaris, dewan direksi dan komisarisindepe nden

menunjukkan adanya pengaruh terhadap tindakan pajak agresif. Komite audit tidak berpengaruh

terhadap

tindakan pajak agresif yang dilakukan oleh perusahaan.

6 Riski Nancy (2018)

Pengaruh Pengungkapan Corporate SocialResponsi bility Dan Corporate Governance Terhadap Agresivitas Pajak

Variabel Dependen pada penelitian ini adalah Agresivitas Pajak

Variabel Independen pada penelitian ini adalah Corporate Social Responsibility dan Good Corporate Governance

Hasil pada penelitian ini menunjukkan CSR memiliki pengaruh negatif terhadap

agresivitas pajak,

sedangkan GCG memiliki

pengaruh positif terhadap

agresivitas pajak 7 Suyono

(2018)

External Auditor’s Quality, Leverage, And Tax

Aggresivenes Empirical Evidence From TheIndonesian Stock

Exchange

Variabel Dependen pada penelitian ini adalah Agresivitas Pajak

Variabel Independen pada penelitian ini adalah kualitas auditor eksternal dan leverage Variabel Kontrol adalah Profitabilitas,

Likuiditas, dan Leverage

Hasil pada penelitian ini untuk

menunjukkan kualitas auditor eksternal dan leverage

berpengaruh negatif terhadap agresivitas pajak.

2.3 Kerangka Pemikiran

Berdasarkan landasan teori dan penelitian terdahulu, penelitian ini menguji Pengaruh Corporate Social Responsibility, Good Corporate Governance , dan Reputasi Auditor Eksternal terhadap Agresivitas Pajak. Berikut ini adalah gambar mengenai hubungan antara variabel-variabel yang akan diteliti dan dinyatakan dalam model analisis pada kerangka pemikiran ini.

H1

H2

H3

2.4 Hipotesis Penelitian

2.4.1 Corporate Social Responsibility

Perilaku CSR perusahaan tidak hanya harus mencapai nilai ekonomis yang maksimal, tetapi juga realisasi nilai-nilai sosial dan etika yang tepat. Etika yang tepat dapat dilakukan salah satunya dengan cara perusahaan wajib melakukan pembayaran pajak, karena pajak merupakan sumber pendapatan terbesar negara. Dengan membayar pajak perusahaan ikut berkontribusi dalam meningkatkan kesejahteraan masyarakat. Akan tetapi, ketika perusahaan tidak membayar pajak bahkan melakukan agresivitas pajak, perusahaan akan dikenakan penalti besar, pajak tambahan, dan pengalaman penurunan efisiensi kerja serta masalah hukum selama periode penyelidikan pajak, serta rusaknya kepercayaan masyarakat kepada perusahaan. kepercayaan masyarakat ini berpengaruh besar terhadap penjualan produk-produk yang ada dipasaran.

Corporate Social Responsibility

Agresivitas Pajak Good Corporate Governance

a. Dewan Komisaris b. Komisaris Independen c. Dewan Direksi

d. Komite Audit

Reputasi Auditor Eksternal

Perusahaan perlu untuk menerapkan nilai-nilai yang berlaku dimasyarakat agar dapat dipercaya oleh masyarakat luas, Jessica dan Toly (2014) mengatakan bahwa sulit sekali membedakan perusahaanyang melakukan CSR untuk memenuhi kewajibannya terhadap masyarakat atau hanya sebagai motif dalam melakukan agresivitas pajak. Namun, diharapkan dengan semakin tingginya pengungkapan CSR yang diungkapkan oleh perusahaan, maka semakin kecil kemungkinan perusahaan untuk melakukan agresivitas pajak. Penelitian yang dilakukan oleh Lanis dan Richardson (2012) mengatakan komitmen perusahaan untuk melakukan kegiatan CSR berdampak negatif terhadap agresivitas pajak.

H1: Corporate Social Responsibility (CSR) berpengaruh negatif terhadap Agresivitas Pajak

2.4.2 Good Corporate Governance

Masalah keagenan muncul diantara manajer danpemangku kepentingan yang mungkin memiliki tujuan yang berbeda. Manajer lebih termotivasi untuk tujuan jangka pendek seperti kompensasi kinerja, sementara itu pemegang sahamfokus kepada tujuan jangka panjang seperti nilai perusahaan. (Lanis dan Richardson, 2012) menjelaskan bahwa pajak berperan sebagai motivasi utama keputusan manajer. Motivasi ini mendorong mereka untuk mengambil perilaku pajak yang agresif untuk meminimalkan jumlah pajak hutang yang mempengaruhi laba perusahaan baik secara legal maupun secara ilegal. Agresivitas pajak dapat memengaruhi nilai dari perusahaan dalam sudut pandang pemangku kepentingan.

Jadi, potensi konflik kepentingan ini dapat diminimalisir oleh tata kelola

perusahaan. Suatu perusahaan yang memiliki tata kelola perusahaan yang baik dan stabil, dapat dikatakan perusahan tersebut memiliki fondasi yang kokoh. Ini berhubungan dengan teori agensi yang mengatakan bahwa perusahaan harus mampu menciptakan keseimbangan internal dan eksternal sehingga mencegah terjadinya konflik dan mengawasi tindakan manajer yang mementingkan kepentingan sendiri. Pada penelitian ini, variabel GCG di proposikan kepada dewan komisaris, komisaris independen, dewan direksi, dan komite audit.

Semakin banyak dewan komisaris, komisaris independen, dewan direksi, dan komite audit diharapkan dapat menurunkan tindakan agresivitas pajak.

H2: Good Corporate Governance berpengaruh negatif terhadap Agresivitas Pajak

2.4.3 Reputasi Auditor Eksternal

Auditor eksternal publik berperan dalam memberikan nilai kewajaran laporan keuangan kepada perusahaan dalam semua aspek, dalam hal pengakuan, pengukuran, pelaporan, atau pengungkapan. Dalam menjalankannya, pekerjaan auditor akan lebih memperhatikan transaksi material, termasuk beban pajak penghasilan yang dibandingkan dengan laba bersih sebelum pajak. (Barrett 2004;

dalam Suyono 2018) berpendapat bahwa auditor wajib memeriksa jumlah hutang pajak dalam neraca perusahaan dan beban pajak yang tercatat dalam laporan laba rugi serta kelayakannya mengungkapkan hal-hal yang berkaitan dengan kedua akun dalam laporan keuangan perusahaan. Demikian profesional auditor Tugasnya adalah memeriksa apakah ada transaksi terkait pajak yang melanggar

hukum, yang dapat meminimalkan upaya perusahaan untuk melakukan perencanaan pajak yang agresif dalam bentuk tax avoidance maupun tax evasion.

Auditor memiliki kemampuan untuk mengendalikan atau menekan klien untuk mengurangi perilaku pajak agresif karena agresif perilaku pajak berpotensi meningkat kemungkinan kinerja klien salah saji material dalam keuangan pernyataan. Selain itu, perilaku pajak yang agresif juga dapat terjadi merugikan auditor seperti yang akan terjadi meningkatkan risiko litigasi ketika pemerintah menemukan pelanggaran dilakukan oleh klien sehubungan dengan kewajiban pajak (Heninger, 2001; dalam Palmrose & Scholz, 2004). Selain itu, beberapa penelitian sebelumnya telah menemukan perencanaan pajak yang agresif juga dapat memburuk reputasi perusahaan yang bisa akhirnya menurunkan harga saham perusahaan (Hanlon & Slemrod, 2009; dalam Kim et al.,2011). Ketika itu terjadi, pasti bisa memicu tuntutan hukum terhadap auditor dari pemegang saham yang merasa dirugikan karena auditor tidak secara ketat mengontrol manajer untuk menghindari perencanaan pajak yang agresif (Francis et al., 1994; dalam Suyono 2018). Selanjutnya, Lisowsky (2010) menunjukkan bahwa semakin besar kantor akuntan publik yang telah terkemuka semakin mereka maupatuh pada hukum yang berlaku dan peraturan pajak, sehingga dapat mengurangi tingkat agresivitas pajak. McGuire et al. (2012) mengungkapkan kantor akuntan publik jasa audit dan layanan konsultasi pajak serentak mendorong dan meningkatkan agar klien tidak melakukan perilaku pajak agresif.

H3: Reputasi Auditor Eksternal berpengaruh negatif terhadap Agresivitas Pajak

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian kuantitatif, yang ditinjau dari tingkat eksplanasi penelitian ini merupakan penelitian aososiatif. Adapun pengertian dari penelitian asosiatif adalah peneltian yang bertujuan untuk mencari hubungan antara satu variabel dengan variabel lainnya. Hubungan ini bisa bersifat simetris, kausal, maupun interaktif. Penelitian ini menggunakan penelitian asosiatif dengan hubungan kausal. Hubungan kausal adalah hubungan di mana peneliti dapat memprediksi bahwa variabel independen menyebabkan perubahan dalam variabel dependen Sugiyono (2011:224). Jadi disini, peneliti berfokus kepada pengaruh corporate social responsibility, good corporate governance, dan reputasi auditor eksternal sebagai variabel independen terhadap agresivitas pajak sebagai variabel dependen.

3.2 Tempat Penelitian

Tempat penelitian yang akan dilakukan adalah perusahaan perbankan yang tercantum di BEI , maka data yang akan digunakan dalam penelitian ini bersumber dari data-data yang diperoleh dari BEI melalui laporan keuangan dan laporan tahunan yang telah diaudit tahun 2016-2018.

3.3 Definisi Operasional

Definisi operasional adalah bagaimana peneliti memutuskan untuk mengukur variabel dalam penelitian. sesuatu yangakan diukur dan sesuatu yang akan diamati dalam variabel. Variabel yang digunakan dalam penelitian ini ada dua jenis,yaitu :

3.3.1 Variabel Dependen

Variabel dependen adalah apayangdiukur pada saat melakukan percobaan dan apa yang dipengaruhi selama penelitian. Disebutdependen karena "tergantung" pada variabel independen. Variabel dependen pada penelitian ini adalah agresivitas pajak. Agreisivitas pajak yang diukur dengan menggunakan effective tax rate(ETR).ETR merupakan gambaran atas besarnya laba sebelum pajak untuk membayar beban pajak perusahaan. Perusahaan yang memiliki ETR yang lebih kecil (mendekati 0) menunjukkan jumlah pajak biaya yang dibayarkan tidak sebanding dengan laba bersih perusahaan. Keadaan ini menunjukkan bahwa perusahaan melakukan perencanaan pajak yang agresif dalam bentuk penghindaran pajak. adapun rumus ETR yang digunakan adalah :

𝐄𝐓𝐑 = 𝐁𝐞𝐛𝐚𝐧 𝐏𝐚𝐣𝐚𝐤 𝐏𝐞𝐧𝐠𝐡𝐚𝐬𝐢𝐥𝐚𝐧 𝐏𝐞𝐧𝐝𝐚𝐩𝐚𝐭𝐚𝐧 𝐒𝐞𝐛𝐞𝐥𝐮𝐦 𝐏𝐚𝐣𝐚𝐤

3.3.2 Variabel Independen

3.3.2.1 Corporate Social Responsibility

CSR diproksikan ke dalam pengungkapan CSR yang dapat diukur menggunakan Corporate Social Responsibility Disclosure Index (CSRDIj) berdasarkan Global Reporting Initiatives (GRI).

Indikator yang digunakan berjumlah 91 item, dengan menggunakan sistem check list. Sistem check list ini menghubungkan aktivitas–aktivitas CSR yang di didapat pada laporan tahunan perusahaan, apabila item y diungkapkan maka diberi nilai 1, jika tidak diungkapkan maka diberi nilai 0 pada check list.

Rumusyang digunakan dalammenghitung CSRDIj seperti penelitian oleh Nancy Risky (2018) ; Luke dan Zulaikha (2016);

(Wijayanti,Wijayanti,Samrotun,2016). sebagai berikut : 𝐂𝐒𝐑𝐃𝐈𝐣 =𝚺 𝐗𝐲𝐢

𝐧𝐢

Keterangan :

CSRDIj :indeks luas pengungkapan tanggung jawab sosial lingkungan perusahaan i

ΣXyi :nilai1 = jika item y diungkapkan; 0 = jika item y tidak diungkapkan

n : jumlah item untuk perusahaanI, n ≤ 91

3.3.2.2 Good Corporate Governance

Variabel good corporate governance pada penelitian ini hanya berfokus pada mekanisme internal perusahaan yaitu dewan komisaris,komisaris independen,dewan direksi,komite audit.

a. Dewan Komisaris

Dewan komisaris ialah organ perusahaan yang bertanggung jawab dalam mengawasi dan menyungguhkan bahwa perusahaan melaksanakan Corporate Governance (Fahriani dan Priyadi, 2016).Dengan kata lain, dewan komisaris merupakan wakil pemegang saham.

Dalam penelitian ini menggunakan proksi yang digunakan pada penelitian Permana (2015); Fahriani dan Priyadi (2016) dan Rizky Nancy (2018) sebagai berikut:

b. Komisaris Independen

Komisaris independen merupakan bagian dari dewan komisaris dan tidak memegang jabatan di perusahaan (Permana,2015). Dalam penelitian ini menggunakan proksi yang digunakan oleh Permana (2015) dan Rizky Nancy (2018) sebagai berikut:

Dewan Komisaris = Σ dewankomisarisdalamperusahaan nn

Komisaris Independen = 𝐉𝐮𝐦𝐥𝐚𝐡𝐊𝐨𝐦𝐢𝐬𝐚𝐫𝐢𝐬𝐈𝐧𝐝𝐞𝐩𝐞𝐧𝐝𝐞𝐧 𝐉𝐮𝐦𝐥𝐚𝐡𝐒𝐞𝐥𝐮𝐫𝐮𝐡𝐃𝐞𝐰𝐚𝐧𝐊𝐨𝐦𝐢𝐬𝐚𝐫𝐢𝐬

c. Dewan Direksi

Adanya perbedaan kepentingan antara pemerintah dengan perusahaan menyebabkan keberadaan dewan direksi diharapkan dapat mengurangi perbedaan kepentingan tersebut (Fahriani dan Priyadi, 2016). Dewan direksi bertugas dalam melakukan pengelolaan manajemen perusahaan agar lebih efektif dan efisien.Direksi diawasi oleh Dewan Komisaris.

Dalam penelitian ini menggunakan proksi yang digunakan pada penelitian Fahriani dan Priyadi (2016) dan Rizky Nancy (2018) adalah:

\

d. Komite Audit

Komite audit dibentuk oleh dewan komisaris. Ikatan Komite Audit Indonesia (IKAI) mendefinisikan komite audit sebagai komite yang bekerja secara professional untuk membantu fungsi dewan komisaris dalam mengawasi proses pembuatan laporan keuangan, manajemen resiko, pelaksanaan audit, dan implementasi dari corporate governance (Putranti,

Dewan Direksi = Σ Dewan Direksi dalam perusahaan

2015). Komite audit diketuai oleh seorang komisaris independen dan sekurang-kurangnya terdiri atas tiga orang anggota yang diangkat, diberhentikan dan bertanggungjawab kepada Dewan Komisaris (Cahyono, Andini, Raharjo, 2016;

Sandy dan Lukviarman, 2015).

Dalam penelitian ini menggunakan proksi yang digunakan pada penelitian Eksandy (2017); Fahriani dan Priyadi (2016) dan Rizky Nancy (2018) sebagai berikut:

3.3.2. 3 Reputasi Auditor Eksternal

Reputasi auditor eksternal dalam penelitian ini menggunakan proksi yang digunakan oleh Eko Suyono (2018).

Proksi yang dilakukan adalah dengan menggunakan variabel dummy di mana skor satu diberikan ketika perusahaan diaudit oleh kantor akuntan publik Big 4, jika tidak, skor 0 diberikan (Langli &

Willekens, 2017).

Komite Audit = Σ Komite Audit

3.4 Skala Pengukuran Variabel

Secara umum, pengukuran suatu variabel terbagi menjadi empat bagian, yaitu skala nominal , skala ordinal, skala internal, dan skala rasio. Pada penelitian ini, skala yang digunakan peneliti adalah skala nominal dan rasio.

Tabel 3. 1

Definisi Operasional dan Skala Pengukuran Variabel Penelitian Variabel

Penelitian

Definisi Operasional

Parameter Skala

Agresivitas Pajak (Variabel Dependen)

Keadaan yang menggambarkan perbandingan antara

beban pajak penghasilan dengan pendapatan sebelum pajak

beban pajak penghasilan pendapatan sebelum pajak

Rasio

Corporate Social Responsibili ty

Banyaknya pengungkapan

CSR dalam

perusahaan menggunakan Standar Indikator GRI

Σ pengungkapanCSRperusahaan 91

rasio

Dewan Komisaris (Variabel Independen)

Banyaknya dewan komisaris yang

ada di perusahaan Σ dewan komisaris

Rasio

Komisaris Independen (Variabel Independen)

Melakukan perbandingan antara jumlah komisaris

independen dengan jumlah dewan komisaris

Σ komisaris independen Σ dewan komisaris

Rasio

Dewan Direksi (Variabel Independen)

banyaknya dewan direksi yang ada dalam perusahaan

Σ dewan direksi

Rasio