Putusan Pengadilan Pajak Nomor : PUT.46755/PP/M.I/15/2013

Jenis Pajak :Pajak Penghasilan Badan

Tahun Pajak :2008 Pokok Sengketa

:bahwa yang menjadi pokok sengketa adalah pengajuan banding terhadap Koreksi Penghasilan Neto Pajak Penghasilan Badan Tahun Pajak 2008 sebesar Rp.12.821.472.756,00;

Tabel nilai sengketa atas Objek Pajak sampai dengan Surat Banding:

No Jenis Sengketa Objek Pajak PPh Badan Nilai Sengketa (Rp) 1 Koreksi atas Pengurang Penghasilan Bruto berupa

Biaya Pemasaran/Promosi

256.864.016,00 2 Koreksi atas Penghasilan dari Luar Usaha berupa

Penghasilan Klaim Asuransi

12.564.608.740,00 Nilai Sengketa terbukti sampai dengan Surat Banding 12.821.472.756,00

1. Koreksi atas Pengurang Penghasilan Bruto berupa Biaya Pemasaran / Promosi sebesar Rp.256.864.016,00

Menurut Terbanding

:bahwa koreksi atas komponen Harga Pokok Penjualan yaitu Biaya pemasaran/promosi sebesar Rp. 256.864.016 dilakukan Terbanding karena tidak adanya penjelasan dan bukti pendukung yang cukup atas pengeluaran tersebut;

Menurut Pemohon

:bahwa atas sebagian penyelenggaraan kegiatan promosi, Pemohon Banding mendapat subsidi dari HMC. Pada tahun 2008, total subsidi yang diterima sebesar US $ 320.000 dan telah dicatat dalam akun Kredit – Pendapatan Lain-lain Luar Usaha dan akun Kredit – Biaya Promosi. Untuk akun Kredit – Pendapatan Lain-lain Luar Usaha telah dilaporkan dalam SPT Tahunan PPh Badan sebagai Pendapatan Lain-lain Luar Usaha;

Menurut Majelis

:bahwa Terbanding melakukan koreksi atas Biaya Iklan dan Promosi karena tidak ada bukti pendukung yang memadai, sementara menurut Pemohon Banding pengeluaran tersebut berkaitan dengan biaya promosi dalam Indonesian International Motor Show tahun 2008;

bahwa Pasal 6 ayat (1) huruf a Undang-Undang Nomor 7 tahun 1983 sebagaimana telah diubah dengan Undang-undang Nomor 17 tahun 2000 tentang Pajak Penghasilan menyebutkan;

“Besarnya Penghasilan Kena Pajak bagi Wajib Pajak dalam negeri dan bentuk usaha tetap ditentukan berdasarkan penghasilan bruto dikurangi :

biaya untuk mendapatkan, menagih dan memelihara penghasilan...”

bahwa bagian Penjelasan Pasal 6 ayat (1) huruf a UU PPh a quo menyebutkan :

“...Mengenai pengeluaran untuk promosi perlu dibedakan antara biaya-biaya yang benar-benar dikeluarkan untuk promosi dengan biaya yang pada hakekatnya merupakan sumbangan. Biaya yang benar-benar dikeluarkan untuk promosi boleh dikurangkan dari penghasilan bruto.”

bahwa dari keterangan Terbanding di dalam Surat Uraian Bandingnya dapat diketahui fakta-fakta yaitu untuk biaya pelaksanaan pameran dalam IIMS 2008 ditanggung oleh distributor Pemohon Banding yaitu PT QWE Mobil Indonesia, dan QWE Motor Company juga memberi kan subsidi melalui Pemohon Banding;

bahwa oleh karena itu Majelis berpendapat Pemohon Banding tidak dapat membuktikan biaya promosi dalam event IIMS 2008 tersebut merupakan beban Pemohon Banding;

bahwa dengan demikian Majelis berpendapat koreksi Terbanding atas Biaya Iklan dan Promosi ini sebesar Rp.

256.864.016,- tetap dipertahankan;

Menurut Terbanding

:bahwa pada awalnya koreksi Terbanding atas pos ini hanya sebesar Rp.9.559.571.690 namun kemudian koreksi ditambah sebesar Rp. 3.005.037.050 karena berdasarkan pernyataan Pemohon Banding penggantian klaim asuransi yang diperoleh adalah sebesar Rp. 12.564.608.740;

Menurut Pemohon

:bahwa Pemohon Banding tidak setuju atas koreksi positif yang dilakukan oleh Terbanding. Alasan Pemohon Banding adalah koreksi sebesar Rp.12.564.608.740,00 merupakan tagihan Pemohon Banding kepada perusahaan asuransi atas pembelian barang Pemohon Banding yang rusak akibat banjir pada Februari 2007. Berdasarkan persetujuan final klaim banjir dari PT RTY tertanggal 19 Maret 2008, Pemohon Banding mendapat penggantian nilai klaim asuransi sebesar US

$ 1.207.645,46 atau berdasarkan pencatatan Pemohon Banding dengan kurs saat itu sebesar Rp.12.564.608.740,00;

Menurut Majelis

:bahwa Terbanding mengacu pada penjelasan Pasal 4 Undang-undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang-undang Nomor 17 Tahun 2000 yaitu sebagai berikut :

Pengertian penghasilan dalam Undang-undang ini tidak memperhatikan adanya penghasilan dari sumber tertentu, tetapi pada adanya tambahan kemampuan ekonomis. Tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak merupakan ukuran terbaik mengenai kemampuan Wajib Pajak tersebut untuk ikut bersama-sama memikul biaya yang diperlukan pemerintah untuk kegiatan rutin dan pembangunan;

bahwa klaim asuransi terkait dengan banjir yang terjadi pada bulan Februari 2007;

bahwa Pemohon Banding telah melakukan pencatatan dalam pembukuannya untuk tahun 2007 terkait persediaan, sarana, FOH yang terkena banjir berupa pembebanan pada HPP dengan mendebet pada piutang lain-lain;

bahwa Pemohon Banding belum melakukan pencatatan dan pembukuan atas penerimaan yang berasal dari klaim asuansi sebesar Rp.12.564.608.740,00 pada tahun pajak 2007;

bahwa sesuai ketentuan Pasal 4 ayat (1) Pasal 4 Undang-undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang-undang Nomor 17 Tahun 2000, penerimaan klaim asuransi sebesar Rp.12.564.608.740,00 adalah merupakan tambahan kemampuan ekonomis untuk tahun pajak 2008 sehingga Majelis berpendapat seharusnya penerimaan klaim asuransi a quo dilaporkan oleh Pemohon Banding sebagai penghasilan pada tahun pajak 2008;

bahwa berdasarkan uraian di atas, Majelis berpendapat bahwa koreksi atas penghasilan dari pembayaran klaim asuransi yang dilakukan oleh Terbanding sebesar Rp.12.564.608.740,00 telah sesuai dengan ketentuan perpajakan yang berlaku dan karenanya koreksi a quo tetap dipertahankan;

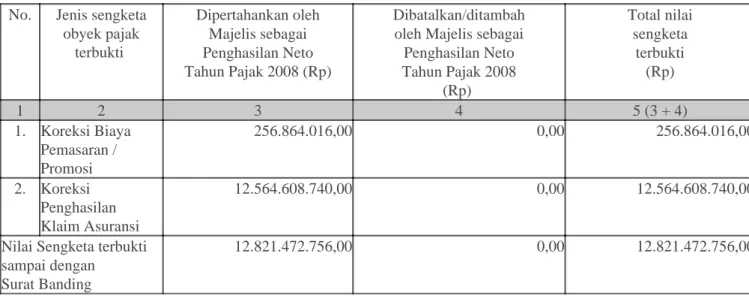

Menimbang :bahwa oleh karena itu kesimpulan hasil pemeriksaan Majelis atas jenis-jenis sengketa terbukti mengenai Penghasilan Neto Tahun Pajak 2008 menjadi sebagai berikut:

tabel pemilahan nilai sengketa obyek pajak ke dalam “dipertahankan” dan “dibatalkan/ditambah”

No. Jenis sengketa obyek pajak

terbukti

Dipertahankan oleh Majelis sebagai Penghasilan Neto Tahun Pajak 2008 (Rp)

Dibatalkan/ditambah oleh Majelis sebagai Penghasilan Neto Tahun Pajak 2008

(Rp)

Total nilai sengketa

terbukti (Rp)

1 2 3 4 5 (3 + 4)

1. Koreksi Biaya Pemasaran / Promosi

256.864.016,00 0,00 256.864.016,00

2. Koreksi Penghasilan Klaim Asuransi

12.564.608.740,00 0,00 12.564.608.740,00

Nilai Sengketa terbukti sampai dengan

Surat Banding

12.821.472.756,00 0,00 12.821.472.756,00

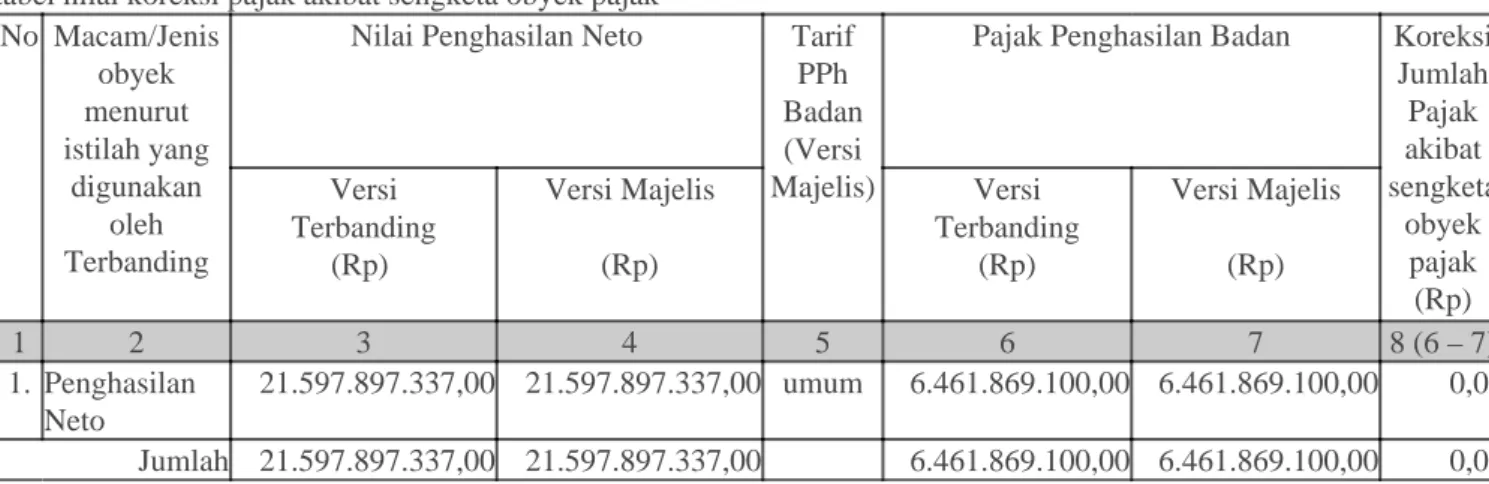

Menimbang :bahwa oleh karena itu nilai obyek pajak/sengketa versi Majelis setelah memperhitungkan koreksi oleh Majelis terhadap nilai Penghasilan Neto Tahun Pajak 2008 versi Keputusan Terbanding atas keberatan Pemohon Banding sebelum banding ini menjadi sebagai berikut:

tabel penyesuaian atas nilai objek pajak yang mendasari keputusan Terbanding No. Macam/Jenis obyek

menurut istilah yang digunakan oleh

Terbanding

Nilai obyek pajak versi KeputusanTerbanding

(Rp)

Dibatalkan/ditam baholeh Majelis

sebagai Peng. Neto PPh Badan Tahun 2008

(Rp)

Nilai Obyek Pajak dipertahankan versi Majelis

(Rp)

1 2 3 4 5 (3 - 4)

1. Penghasilan Neto disengketakan

12.821.472.756,00 0,00 12.821.472.756,00

2. Lainnya (yang tidak disengketakan)

8.776.424.581,00 0,00 8.776.424.581,00

Jumlah 21.597.897.337,00 0,00 21.597.897.337,00

Menimbang :bahwa oleh karena itu koreksi oleh Majelis terhadap jumlah Pajak Penghasilan Badan Tahun Pajak 2008 versi Keputusan Terbanding akibat dari sengketa obyek pajak menjadi sebagai berikut:

tabel nilai koreksi pajak akibat sengketa obyek pajak No Macam/Jenis

obyek menurut istilah yang

digunakan oleh Terbanding

Nilai Penghasilan Neto Tarif PPh Badan (Versi Majelis)

Pajak Penghasilan Badan Koreksi Jumlah Pajak akibat sengketa

obyek pajak (Rp) Versi

Terbanding (Rp)

Versi Majelis (Rp)

Versi Terbanding

(Rp)

Versi Majelis (Rp)

1 2 3 4 5 6 7 8 (6 – 7)

1. Penghasilan Neto

21.597.897.337,00 21.597.897.337,00 umum 6.461.869.100,00 6.461.869.100,00 0,00 Jumlah 21.597.897.337,00 21.597.897.337,00 6.461.869.100,00 6.461.869.100,00 0,00

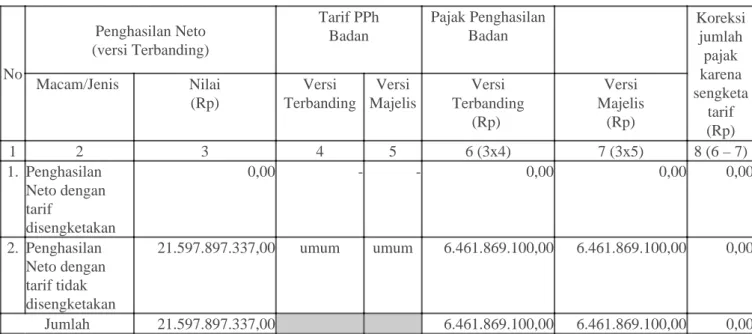

Menimbang :bahwa dalam sengketa banding ini tidak terdapat sengketa mengenai tarif pajak;

Menimbang :bahwa oleh karena itu koreksi pajak akibat sengketa tarif oleh Majelis terhadap jumlah Pajak Penghasilan Badan Tahun Pajak 2008 menurut Keputusan Terbanding atas keberatan Pemohon Banding sebelum banding ini menjadi sebagai berikut:

tabel nilai koreksi pajak akibat sengketa tarif

No

Penghasilan Neto (versi Terbanding)

Tarif PPh Badan

Pajak Penghasilan Badan

Koreksi jumlah

pajak karena sengketa

tarif (Rp) Macam/Jenis Nilai

(Rp)

Versi Terbanding

Versi Majelis

Versi Terbanding

(Rp)

Versi Majelis

(Rp)

1 2 3 4 5 6 (3x4) 7 (3x5) 8 (6 – 7)

1. Penghasilan Neto dengan tarif

disengketakan

0,00 - - 0,00 0,00 0,00

2. Penghasilan Neto dengan tarif tidak disengketakan

21.597.897.337,00 umum umum 6.461.869.100,00 6.461.869.100,00 0,00

Jumlah 21.597.897.337,00 6.461.869.100,00 6.461.869.100,00 0,00

Menimbang :bahwa dalam sengketa banding ini tidak terdapat sengketa mengenai kredit pajak;

Menimbang :bahwa oleh karena itu koreksi oleh Majelis terhadap kredit pajak atas jumlah PPh Badan Tahun Pajak 2008 versi keputusan Terbanding atas keberatan Pemohon Banding sebelum banding ini menjadi sebagai berikut:

tabel nilai koreksi pajak akibat sengketa kredit pajak No. Macam/Jenis/unsur Kredit

Pajak menurut istilah yang digunakan oleh Terbanding

Kredit Pajak Versi Terbanding

(Rp)

Kredit Pajak Versi Majelis

(Rp)

Koreksi Jumlah Pajak

karena sengketa

kredit pajak (Rp)

1 2 3 4 5 (3 - 4)

1. Disengketakan 0,00 0,00 0,00

2. Lainnya ( di luar ruang lingkup sengketa)

(6.167.700.905,00) (6.167.700.905,00) 0,00

Jumlah (6.167.700.905,00) (6.167.700.905,00) 0,00

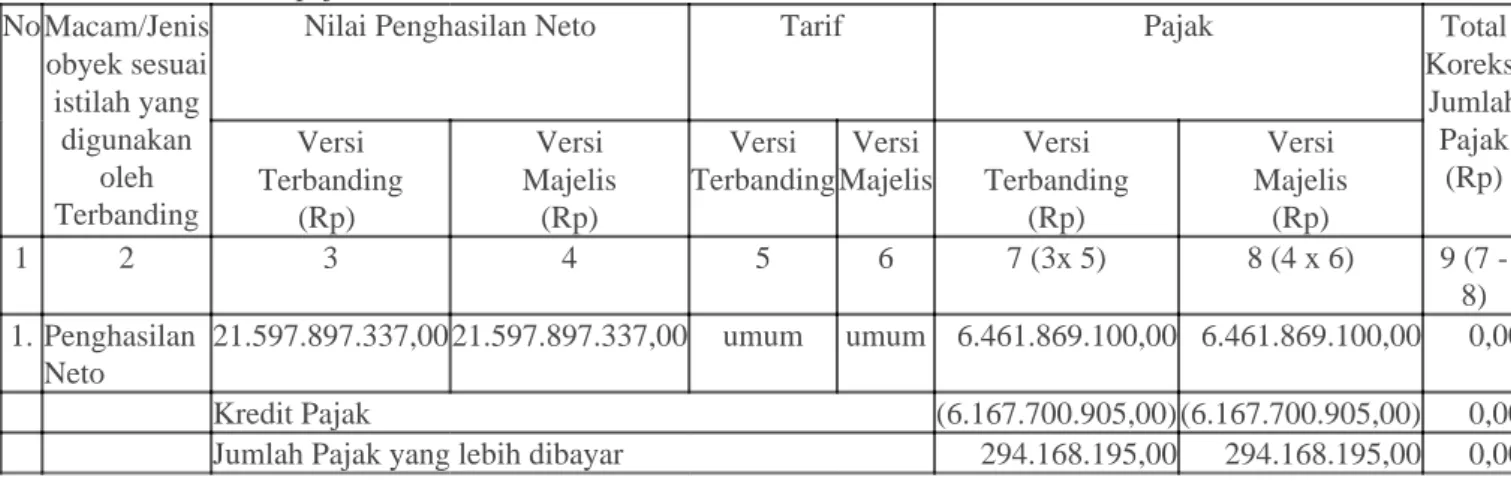

Menimbang :bahwa oleh karena itu koreksi Majelis terhadap jumlah PPh Badan Tahun Pajak 2008 yang kurang dibayar versi Terbanding menjadi sebagai berikut :

tabel total nilai koreksi pajak No Macam/Jenis

obyek sesuai istilah yang

digunakan oleh Terbanding

Nilai Penghasilan Neto Tarif Pajak Total

Koreksi Jumlah Pajak

(Rp) Versi

Terbanding (Rp)

Versi Majelis

(Rp)

Versi Terbanding

Versi Majelis

Versi Terbanding

(Rp)

Versi Majelis

(Rp)

1 2 3 4 5 6 7 (3x 5) 8 (4 x 6) 9 (7 -

8) 1. Penghasilan

Neto

21.597.897.337,00 21.597.897.337,00 umum umum 6.461.869.100,00 6.461.869.100,00 0,00

Kredit Pajak (6.167.700.905,00) (6.167.700.905,00) 0,00

Jumlah Pajak yang lebih dibayar 294.168.195,00 294.168.195,00 0,00

Menimbang :bahwa dalam sengketa banding ini tidak terdapat sengketa mengenai sanksi administrasi, kecuali bahwa besarnya sanksi administrasi tergantung pada penyelesaian sengketa lainnya;

Menimbang :bahwa oleh karena itu koreksi oleh Majelis terhadap jumlah PPh Badan Tahun Pajak 2008 yang masih harus dibayar termasuk sanksi administrasi versi keputusan Terbanding atas keberatan Pemohon Banding sebelum banding ini menjadi sebagai berikut:

Tabel total nilai koreksi pajak termasuk sanksi administrasi Pajak dan Sanksi

Administrasi

Versi Terbanding (Rp)

Versi Majelis (Rp)

Koreksi oleh Majelis (Rp)

1 2 3 4 (2-3)

Pajak terutang 6.461.869.100,00 6.461.869.100,00 0,00

Kredit Pajak (6.167.700.905,00) (6.167.700.905,00) 0,00

Jumlah pajak yang kurang (lebih) dibayar

294.168.195,00 294.168.195,00 0,00

Sanksi Administrasi 94.133.822,00 94.133.822,00 0,00

Jumlah pajak yang kurang (lebih) dibayar

388.302.017,00 388.302.017,00 0,00

Menimbang :bahwa oleh karena itu jumlah PPh Badan Tahun Pajak 2008 termasuk sanksi administrasi yang disengketakan oleh Pemohon Banding dan dikabulkan Majelis menjadi sebagai berikut:

tabel nilai sengketa pajak versi murni Pemohon Banding yang dikabulkan termasuk sanksi administrasi

Pajak dan Sanksi Administrasi

Versi Terbanding (Rp)

Versi murni Pemohon Banding

(Rp)

Jmlh yg disengketakan

Versi murni Pemohon Banding

(Rp)

Jumlah yang tidak dikabulkan oleh

Majelis (Rp)

Jumlah yang dikabulkan oleh Majelis

(Rp)

1 2 3 4 (2-3) 5 (4-6) 6 (Kolom 4

tabel diatas) Pajak terutang 6.461.869.100,00 2.615.427.200,00 3.846.441.900,00 3.846.441.900,00 0,00

Kredit Pajak (6.167.700.905,00) (6.167.700.905,00) 0,00 0,00 0,00

Pajak yg kurang (lebih) dibayar

294.168.195,00 (3.552.273.705,00) 3.846.441.900,00 3.846.441.900,00 0,00

Sanksi 94.133.822,00 0,00 94.133.822,00 94.133.822,00 0,00

Menimbang :bahwa oleh karena berdasarkan hasil pemeriksaan terdapat selisih antara jumlah yang dimohon dengan jumlah yang dikabulkan oleh Majelis, maka Majelis berketetapan untuk menggunakan kuasa Pasal 80 ayat (1) huruf a Undang- undang Nomor 14 Tahun 2002 tentang Pengadilan Pajak untuk menolak banding Pemohon Banding;

Mengingat :Undang-undang Nomor 14 Tahun 2002 tentang Pengadilan Pajak, dan ketentuan perundang.undangan lainnya serta peraturan hukum yang berlaku dan yang berkaitan dengan perkara ini;

Memutuskan:Menolak banding Pemohon Banding terhadap keputusan Direktur Jenderal Pajak Nomor: KEP-347/WPJ.19/BD.05/2011 tanggal 27 April 2011 mengenai keberatan atas Surat Ketetapan Pajak Kurang Bayar PPh Badan Nomor:

00008/206/08/092/10 tanggal 22 April 2010 Tahun Pajak 2008, atas nama : XXX, NPWP: YYY.