commit to user

Bab VI Analisa Ekonomi80

BAB VI

ANALISA EKONOMI

Analisa ekonomi dimaksudkan untuk mengetahui apakah pabrik yang dirancang dapat menguntungkan. Pada prarancangan pabrik isopropil alkohol ini, kelayakan investasi modal dalam sebuah pabrik dapat diperkirakan dan dianalisa meliputi: profitability, percent return of investment (ROI), pay out time (POT), break even point (BEP), shut down point (SDP), dan discounted cash flow (DCF).

Untuk menghitung faktor-faktor tersebut, perlu dilakukan penaksiran terhadap beberapa hal, yaitu:

1. Penaksiran modal industri (total capital investment), yang terdiri dari:

a. Fixed capital investment (modal tetap) b. Working capital (modal kerja)

2. Penentuan biaya produksi total (production costs), yang terdiri dari:

a. Biaya pengeluaran (manufacturing costs) b. Biaya pengeluaran umum (general expense) 3. Total pendapatan penjualan produk isopropil alkohol.

VI.1. Penaksiran Harga Peralatan

Harga peralatan proses tiap alat dipengaruhi pada kondisi ekonomi yang sedang terjadi. Penentuan harga peralatan dan produk dilakukan dengan menggunakan data indeks harga tahun-tahun sebelumnya pada Tabel VI.1.

commit to user

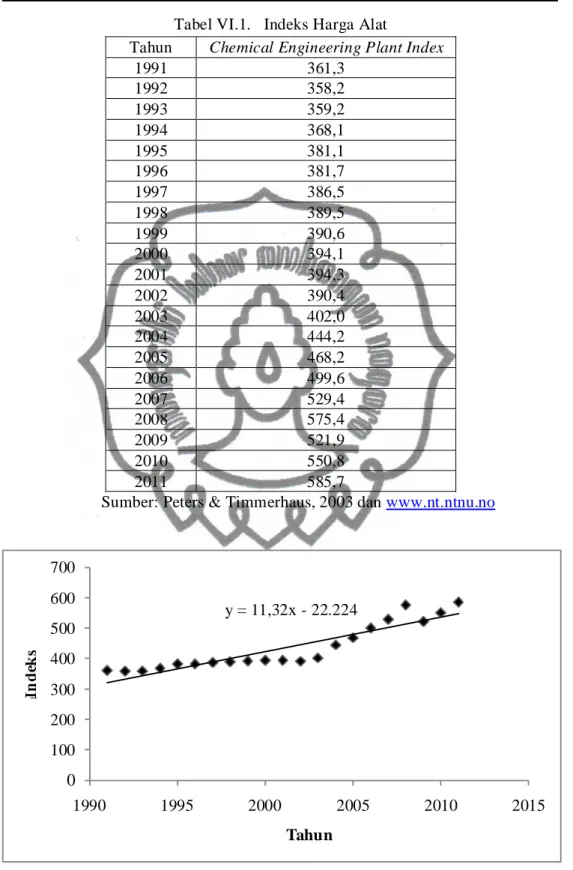

Bab VI Analisa EkonomiTabel VI.1. Indeks Harga Alat

Tahun Chemical Engineering Plant Index

1991 361,3

1992 358,2

1993 359,2

1994 368,1

1995 381,1

1996 381,7

1997 386,5

1998 389,5

1999 390,6

2000 394,1

2001 394,3

2002 390,4

2003 402,0

2004 444,2

2005 468,2

2006 499,6

2007 529,4

2008 575,4

2009 521,9

2010 550,8

2011 585,7

Sumber: Peters & Timmerhaus, 2003 dan www.nt.ntnu.no

Gambar VI.1. Grafik Linierisasi Indeks Harga y = 11,32x - 22.224

0 100 200 300 400 500 600 700

1990 1995 2000 2005 2010 2015

Tahun

commit to user

Bab VI Analisa EkonomiDengan asumsi kenaikan indeks linear, maka dapat diturunkan persamaan least square sehingga didapatkan persamaan berikut:

Y = 11,32 X 22.224 (VI-1)

Dengan dimasukkan nilai X adalah tahun 2016 saat pabrik direncanakan berdiri, maka didapat indeks harga alat pada tahun 2016 yaitu 574,480.

Harga alat dan yang lainnya diperkirakan pada tahun evaluasi (2016) sedangkan harga alat pada tahun-tahun sebelumnya dilihat dari grafik pada referensi. Untuk mengestimasi harga alat tersebut pada masa yang akan datang digunakan persamaan:

Ex = Ey . (VI-2)

Keterangan:

Ex = Harga pembelian pada tahun 2016 Ey = Harga pembelian pada tahun referensi Nx = Indeks harga pada tahun 2016

Ny = Indeks harga pada tahun referensi

VI.2. Dasar Perhitungan

Kapasitas produksi : 40.000 ton/tahun Satu tahun operasi : 330 hari

Pabrik beroperasi : 2018

Harga bahan baku propilen : US$ 1,468/kg

(www.icispricing.com)

Ny Nx

commit to user

Bab VI Analisa EkonomiHarga bahan baku air : US$ 0,0003/kg (www.pelita.or.id) Harga produk isopropil alkohol : US$ 2,664/kg

(www.icispricing.com) Harga produk diisopropil eter : US$ 1,251/kg

(www.icispricing.com) Harga katalis Amberlyst DT : US$ 146,486/kg

(Rohm and Hass Company)

VI.3. Penentuan Total Capital Investment (TCI)

Asumsi-asumsi dan ketentuan yang digunakan dalam analisa ekonomi:

1. Pengoperasian pabrik dimulai tahun 2018. Proses yang dijalankan adalah proses kontinyu.

2. Kapasitas produksi adalah 40.000 ton/tahun.

3. Jumlah hari kerja adalah 330 hari per tahun.

4. Shut down pabrik dilaksanakan selama 30 hari dalam satu tahun untuk perbaikan alat-alat pabrik.

5. Modal kerja yang diperhitungkan selama 1 bulan.

6. Umur alat-alat pabrik diperkirakan 10 tahun.

7. Nilai rongsokan (salvage value) adalah 0% dari FCI.

8. Semua proses produksi dilakukan oleh 100% pekerja lokal.

9. Situasi pasar, biaya, dan lain lain diperkirakan stabil selama pabrik beroperasi.

10. Kurs rupiah yang dipakai 1 US$ = Rp. 11.831,00 (www.bi.go.id).

commit to user

Bab VI Analisa EkonomiVI.4. Hasil Perhitungan

1. Fixed Capital Invesment (FCI)

Tabel VI.2. Fixed Capital Investment

No. Jenis Total (US$) Total (Rp)

1. Purchase equipment cost (PEC) 1.295.400 15.325.878.155

2. Instalasi 506.384 5.991.025.097

3. Pemipaan 1.012.767 11.982.050.194

4. Instrumentasi 353.291 4.179.784.951

5. Isolasi 94.211 1.114.609.320

6. Listrik 117.764 1.393.261.650

7. Bangunan 353.291 4.179.784.951

8. Tanah dan pengembangan 4.197.913 49.665.505.098

9. Utilitas 883.227 10.449.462.379

Jumlah Physical Plant Cost (PPC) 8.814.247 104.281.361.797 10. Engineering and construction 1.762.849 20.856.272.359 Jumlah Direct Plant Cost (DPC) 10.577.097 125.137.634.156

11. 423.084 5.005.505.366

12. Contingency 1.057.710 12.513.763.416

Jumlah Fixed Capital Invesment (FCI) 12.057.891 142.656.902.938 2. Working Capital Investment (WCI)

Tabel VI.3. Working Capital Investment

No. Jenis Total (US$) Total (Rp)

1. Persediaan bahan baku 7.675.509 90.808.946.362 2. Persediaan bahan dalam proses 2.132.333 25.173.167.602 3. Persediaan produk 8.529.331 100.692.670.407 4. Extended credit 9.783.949 115.753.901.799 5. Available cash 9.783.949 115.753.901.799 Working Capital Investment (WCI) 37.905.071 448.182.587.970 3. Total Capital Investment (TCI)

TCI = FCI + WCI

= US$ 12.057.891 + US$ 37.905.071

= US$ 49.962.961

= Rp 590.839.490.909

commit to user

Bab VI Analisa Ekonomi4. Direct Manufacturing Cost (DMC)

Tabel VI.4. Direct Manufacturing Cost

No. Jenis Total (US$) Total (Rp)

1. Harga bahan baku 75.467.492 890.241.783.922

2. Gaji pegawai 312.400 3.696.000.000

3. Supervisi 148.086 1.752.000.000

4. Maintenance 1.205.789 14.265.690.294

5. Plant supplies 180.868 2.139.853.544

6. Royalty and patent 1.174.074 13.890.468.216

7. Utilitas 4.126.689 48.822.859.263

Direct Manufacturing Cost (DMC) 82.615.398 974.808.655.239 5. Indirect Manufacturing Cost (IMC)

Tabel VI.5. Indirect Manufacturing Cost

No. Jenis Total (US$) Total (Rp)

1. Payroll overhead 62.480 739.200.000

2. Laboratory 62.480 739.200.000

3. Plant overhead 312.400 3.696.000.000

4. Packaging and shipping 17.611.108 208.357.023.239 Indirect Manufacturing Cost (IMC) 18.048.468 213.531.423.239 6. Fixed Manufacturing Cost (FMC)

Tabel VI.6. Fixed Manufacturing Cost

No. Jenis Total (US$) Total (Rp)

1. Depresiasi 1.205.789 14.265.690.294

2. Property Tax 241.158 2.853.138.059

3. Asuransi 241.158 2.853.138.059

Fixed Manufacturing Cost (FMC) 1.688.105 19.971.966.411 7. Total Manufacturing Cost (TMC)

TMC = DMC + IMC + FMC

= US$ 82.615.398+ US$ 18.048.468 + US$ 1.688.105

= US$ 102.351.971

= Rp 1.208.312.044.889

commit to user

Bab VI Analisa Ekonomi8. General Expense (GE)

Tabel VI.7. General Expense

No. Jenis Total (US$) Total (Rp)

1. Administrasi 443.716 5.249.600.000

2. Sales expense 2.524.259 29.864.506.664

3. Research 2.348.148 27.780.936.432

4. Finance 3.144.328 37.180.116.671

General Expense (GE) 8.460.450 100.075.159.767 9. Total Production Cost (TPC)

TPC = TMC + GE

= US$ 102.351.971 + US$ 8.460.450

= US$ 110.812.420

= Rp 1.308.387.204.657

10. Analisa Kelayakan

a. Fixed manufacturing cost (Fa)

- Depresiasi = Rp 14.265.690.294

- Property taxes = Rp 2.853.138.059

- Insurance = Rp 2.853.138.059

Fa = Rp 19.971.966.411

b. Variable cost (Va)

- Raw material = Rp 890.241.783.922

- Packaging and shipping = Rp 208.357.023.239

- Utilitas = Rp 48.822.859.263

- Royalti = Rp 13.890.468.216

Va = Rp 1.161.312.134.640

commit to user

Bab VI Analisa Ekonomic. Regulated cost (Ra)

- Labor = Rp 3.696.000.000

- Supervisi = Rp 1.752.000.000

- Payroll overhead = Rp 739.200.000

- Plant overhead = Rp 3.696.000.000

- Laboratorium = Rp 739.200.000

- General expense = Rp 100.075.159.767

- Maintenance = Rp 14.265.690.294

- Plant supplies = Rp 2.139.853.544

Ra = Rp 127.103.103.605

d. Penjualan (Sa)

- Jumlah produk isopropil alkohol per tahun = 41.752.060 kg - Harga jual isopropil alkohol = US$ 2,664/kg

- Harga jual isopropil alkohol per tahun = Rp 1.316.150.568.385 - Jumlah produk diisopropil eter per tahun = 4.926.583 kg

- Harga jual diisopropil eter = US$ 1,251/kg

- Harga jual diisopropil eter per tahun = Rp 72.896.253.207

Sa = Rp 1,389.046.821.592

e. Keuntungan (profit)

- Keuntungan sebelum pajak

Profit = harga jual production cost

= Rp 1,389.046.821.592 Rp 1.308.387.204.657

= Rp 80.659.616.935

commit to user

- Keuntungan sesudah pajakDengan nilai pajak perseroan/badan usaha dalam negeri atas laba perusahaan sebesar 30% dari keuntungan sebelum pajak.

Profit = profit sebelum pajak nilai pajak

= Rp 80.659.616.935 Rp 24.197.885.081 = Rp 56.461.731.855

f. Analisa Kelayakan

- Break Event Point (BEP)

x100%

0,7Ra - Va - Sa

0,3Ra BEP Fa

BEP = 41,87 %

- Shut Down Point (SDP)

x100%

0,7Ra - Va - Sa

0,3Ra SDP

SDP = 27,48%

- Percent Return on Investment (% ROI)

x100%

FCI Profit

%ROI

%ROI sebelum pajak = 56,54%

%ROI sesudah pajak = 39,58%

- Pay Out Time (POT)

) Depresiasi (Profit

POT FCI

POT sebelum pajak = 1,50 tahun POT sesudah pajak = 2,02 tahun

commit to user

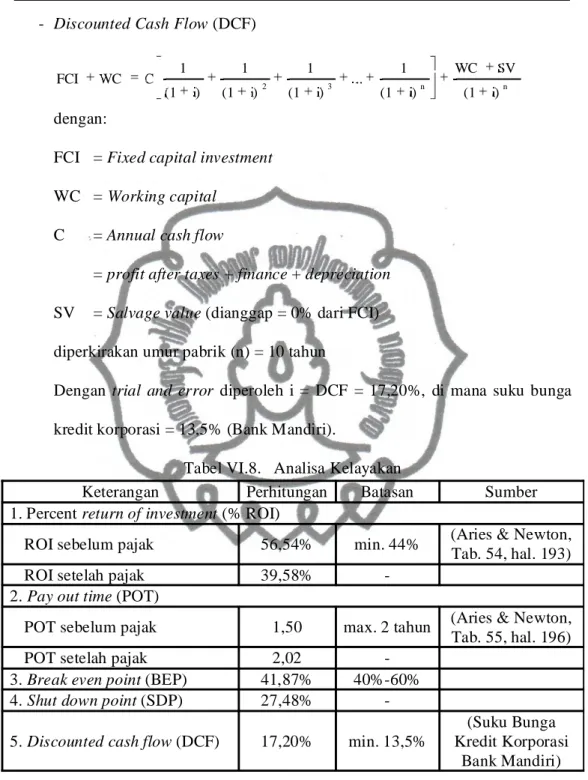

- Discounted Cash Flow (DCF)n n

3

2 (1 i)

SV WC i)

(1 ... 1 i) (1

1 i)

(1 1 i) (1 C 1 WC FCI

dengan:

FCI = Fixed capital investment WC = Working capital

C = Annual cash flow

= profit after taxes + finance + depreciation SV = Salvage value (dianggap = 0% dari FCI) diperkirakan umur pabrik (n) = 10 tahun

Dengan trial and error diperoleh i = DCF = 17,20%, di mana suku bunga kredit korporasi = 13,5% (Bank Mandiri).

Tabel VI.8. Analisa Kelayakan

Keterangan Perhitungan Batasan Sumber

1. Percent return of investment (% ROI)

ROI sebelum pajak 56,54% min. 44% (Aries & Newton, Tab. 54, hal. 193)

ROI setelah pajak 39,58% -

2. Pay out time (POT)

POT sebelum pajak 1,50 max. 2 tahun (Aries & Newton, Tab. 55, hal. 196)

POT setelah pajak 2,02 -

3. Break even point (BEP) 41,87% 40%-60%

4. Shut down point (SDP) 27,48% - 5. Discounted cash flow (DCF) 17,20% min. 13,5%

(Suku Bunga Kredit Korporasi

Bank Mandiri)

Adapun kurva analisa kelayakan tersebut dapat dilihat pada Gambar VI.2.

commit to user

Dari analisis ekonomi yang telah dilakukan, dapat diambil kesimpulan bahwa pendirian pabrik isopropil alkohol dengan kapasitas 40.000 ton/tahun layak dipertimbangkan untuk direalisasikan pembangunannya.

Keterangan gambar:

Ra : Total Cost Va : Variable Cost Fa : Fixed Cost Sa : Sales Value

Gambar VI.2. Grafik Analisa Kelayakan