1

NASKAH AKADEMIS

RANCANGAN PERATURAN DAERAH PENGELOLAAN BARANG MILIK DAERAH

KERJASAMA PEMERINTAH KOTA DENPASAR FAKULTAS HUKUM

UNIVERSITAS UDAYANA

2016

2 NARASI PENGANTAR

Pengaturan dalam Undang-Undang Dasar Negara Republik Indonesia Tahun 1945, penyelenggaraan pemerintahan Negara Kesatuan Republik Indonesia dibagi atas daerah-daerah provinsi dan daerah provinsi terdiri atas daerah-daerah kabupaten dan kota. Setiap daerah tersebut mempunyai hak dan kewajiban mengatur dan mengurus sendiri urusan pemerintahannya untuk meningkatkan efisiensi dan efektivitas penyelenggaraan pemerintahan dan pelayanan kepada masyarakat.

Dalam pelaksanaan otonomi daerah, pemerintah daerah dalam implementasi kebijakan pengelolaan barang milik daerah merupakan komponen penting dalam penyelenggaraan kegiatan pengelolaan keuangan daerah. Perubahan paradigma baru pengelolaan barang milik negara / aset negara yang ditandai dengan dikeluarkannya Peraturan Pemerintah No 27 Tahun 2014 tentang Pengelolaan Barang Milik Negara/ Daerah telah memunculkan optimisme baru best practices dalam penataan dan pengelolaan barang milik daerah yang lebih tertib, akuntabel, dan transparan kedepannya. Pengelolaan aset negara yang professional dan modern dengan mengedepankan good governance di satu sisi diharapkan akan mampu meningkatkan kepercayaan pengelolaan keuangan daerah dari pemerintah / daerah lain, masyarakat /stake-holder.

3

DAFTAR ISI

Narasi Pengantar ………. ii

Daftar Isi ………. iv

Daftar Tabel ………. Bab I Pendahuluan A. Latar Belakang ………. 1

B Identifikasi Masalah………. 4

C. Tujuan dan Kegunaan………. 4

D. Metode……….. 5

Bab II Kajian Teoritis A. Kajian Teoritis ………... 9

B. Kajian Terhadap Asas/Prinsip yang Terkait dengan Penyusunan Norma ………. 12

C. Kajian terhadap praktik penyelenggaraan, kondisi yang ada, serta permasalahan yang dihadapi masyarakat……….. 13

D. Kajian terhadap implikasi penerapan sistem baru yang akan diatur dalam Peraturan Daerah terhadap aspek kehidupan masyarakat dan dampaknya terhadap aspek beban keuangan daerah……… 14

E Kajian terhadap implikasi penerapan sistem baru yang akan diatur dalam Undang-Undang atau Peraturan Daerah terhadap aspek kehidupan masyarakat dan dampaknya terhadap aspek beban keuangan negara……….. 24

Bab III Evaluasi Dan Analisis Peraturan Perundang- undangan Terkait A. Kondisi Hukum Dan Satus Hukum Yang Ada... 26

B. Keterkaitan Dengan Peraturan Perundang-Undangan Yang Lain... 28

Bab IV Landasab Filosofis, Sosiologis dan Yuridis A. Pandangan Ahli... 30

Bab V. Jangkauan Arah Pengaturan Dan Ruang Lingkup Materi Muatan Peraturan Daerah A. Ketentuan Umum... 33

B. Materi Muatan Yang Akan Diatur... 35

Bab V Penutup A. Simpulan... 42

B. Saran ... 44

DAFTAR PUSTAKA

LAMPIRAN:

Racangan Peraturan Daerah Kota Denpasar Tentang

Pengelolaan Barang Milik Daerah

4 DAFTAR TABEL

Tabel 1 : Kajian terhadap Peraturan Daerah Kota Denpasar No 5 Tahun 2012 tentang Pengelolaan Barang Milik Daerah... 2 Tabel 2 : Keterkaitan dengan Peraturan Perundang-undangan

yang

lain... 28 Tabel 3 : tabel 3: Landasan pembentukan peraturan perundang-

undangan... 30

5 BAB I

PENDAHULUAN

A. Latar Belakang

Denpasar sebagai salah satu bagian dari kabupaten/kota di Provinsi Bali berdasarkan kewenangannya memiliki sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau social di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun masyarakat, serta dapat diukur dalam satuan uang termasuk sumber daya non keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya.

Penyelenggaraan pemerintahan negara dan pemerintahan daerah yang efektif dan efisien sangat membutuhkan tersedianya sarana dan prasarana yang memadai yang terkelola dengan baik dan efisien. Untuk mendukung pengelolaan aset daerah secara efisien dan efektif serta menciptakan transparansi kebijakan pengelolaan aset daerah, maka pemerintah daerah perlu memiliki dasar hukum dalam bentuk Peraturan Daerah sebagai dasar hukum dalam pengaturan tentang pengelolaan barang milik daerah.

Perkembangan pengaturan dalam bentuk Peraturan pemerintah No 27 Tahun 2013 tentang Pengelolaan Barang Milik Negara / Daerah megatur tentang ada kewenangan pemerintah daerah untuk menetapkan kebijakan terkait dengan pengelolaan barang milik daerah

Pembagian urusan pemerintahan konkuren antara Daerah provinsi dengan Daerah kabupaten/kota walaupun Urusan Pemerintahan sama, perbedaannya akan nampak dari skala atau ruang lingkup urusan pemerintah tersebut. Walaupun Daerah provinsi dan Daerah kabupaten/kota mempunyai Urusan Pemerintahan masing- masing yang sifatnya tidak hierarki, namun tetap akan terdapat hubungan antara Pemerintah Pusat, Daerah provinsi dan Daerah kabupaten/kota dalam pelaksanaannya .

Di samping urusan pemerintahan Esensi dari otonomi daerah memberikan adalah memberikan kewenangan kepada daerah. 1

Mengenai otonomi dan tugas pembantuan ditentukan dalam Pasal 18 ayat (2) UUD 1945, bahwa pemerintahan daerah provinsi, daerah kabupaten, dan kota mengatur dan mengurus sendiri urusan pemerintahan menurut asas otonomi dan tugas pembantuan.

1 Puteri Hikmawati, 2012, Sinkronisasi Dan hemonisasi Hukum Penyelenggaraan Otonomi Daerah Studi Di Provinsi Bali , h 5

6 Pemerintahan daerah menjalankan otonomi seluas-luasnya, kecuali urusan pemerintahan yang oleh undang-undang ditentukan sebagai urusan Pemerintah Pusat (Pasal 18 ayat (5) UUD 1945).

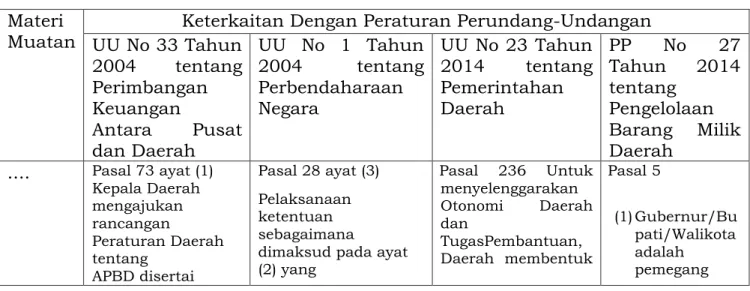

Dasar hukum pembentukan Peraturan Daerah dalam Undang- Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah merupakan dasar hukum pembentukan peraturan daerah diatur dalam Pasal 236 Untuk menyelenggarakan Otonomi Daerah dan TugasPembantuan, Daerah membentuk Perda.

(1) Perda sebagaimana dimaksud pada ayat (1) dibentuk oleh DPRD dengan persetujuan bersama kepala Daerah.

(2) Perda sebagaimana dimaksud pada ayat (1) memuat materi muatan:

a. penyelenggaraan Otonomi Daerah dan Tugas Pembantuan;

dan

b. penjabaran lebih lanjut ketentuan peraturan perundang- undangan yang lebih tinggi.

(4) Selain materi muatan sebagaimana dimaksud pada ayat (3) Perda dapat memuat materi muatan lokal sesuai dengan ketentuan peraturan perundang-undangan.

Dalam Pasal 28 Undang-Undang No 1 Tahun 2004 tentang Perbendaharaan Negara mengatur bahwa :

(1) Pokok-pokok mengenai pengelolaan uang negara/daerah diatur dengan peraturan pemerintah setelah dilakukan konsultasi dengan bank sentral.

(2) Pedoman lebih lanjut mengenai pengelolaan uang negara/daerah sesuai dengan ketentuan yang diatur dalam peraturan pemerintah sebagaimana dimaksud pada ayat (1) ditetapkan oleh Menteri Keuangan selaku Bendahara Umum Negara.

(3) Pelaksanaan ketentuan sebagaimana dimaksud pada ayat (2) yang berkaitan dengan pengelolaan uang daerah selanjutnya diatur dengan peraturan daerah

Dasar-dasar kewenangan pengaturan antara laindasar kewenangan atribusi dan kewenangan delegasi. Antara atribusi dan delegasi terdapat persamaaan dan perbedaan. Persamaannya adalah lembaga yang menerima wewenang bertanggungjawaban atas pelaksanaan wewenang itu. Perbedaannya adalah ;

1. Pada delegasi selalu didahului oleh adanya atribusi, sedangkan dalam atribusi tidak ada yang mendahului ;

2. Pada atribusi terjadi pembentukan wewenang sedangkan pada delegasi terjadi penyerahan wewenang2.

Terkait dengan pengelolaan barang milik daerah dalam Pasal 28 ayat (1) Undang-Undang No 1 Tahun 2004 tentang Perbendaharaan Negara memberikan dasar kewenangan terkait dengan delegasi pengaturan dalam Peraturan Pemerintah No 27 Tahun 2014 tentang

2 Ni Luh Gede Astariyani, 2009, Pendelegasian Kewenangan Mengatur Dalam Peraturan Gubernur, Tesis, program Pasca sarjana Universitas Udayana, hal 41.

7 Pengelolaan Barang Milik Negara/Daerah. Dalam Pasal 5 Peraturan Pemerintah tersebut mengatur bahwa :

(1) Gubernur/Bupati/Walikota adalah pemegang kekuasaan pengelolaan Barang Milik Daerah.

(2) Pemegang kekuasaan pengelolaan Barang Milik Daerah berwenang dan bertanggung jawab :

a. menetapkan kebijakan pengelolaan Barang Milik Daerah;

b. menetapkan Penggunaan, Pemanfaatan, atau Pemindahtanganan Barang Milik Daerah berupa tanah dan/atau bangunan;

c. menetapkan kebijakan pengamanan dan pemeliharaan Barang Milik Daerah;

d. menetapkan pejabat yang mengurus dan menyimpan Barang Milik Daerah;

e. mengajukan usul Pemindahtanganan Barang Milik Daerah yang memerlukan persetujuan Dewan Perwakilan Rakyat Daerah;

f. menyetujui usul Pemindahtanganan, Pemusnahan, dan Penghapusan Barang Milik Daerah sesuai batas kewenangannya;

g. menyetujui usul Pemanfaatan Barang Milik Daerah berupa sebagian tanah dan/atau bangunan dan selain tanah dan/atau bangunan; dan

h. menyetujui usul Pemanfaatan Barang Milik Daerah dalam bentuk Kerja Sama Penyediaan Infrastruktur.

Dalam Pasal 105 mengatur tentang Ketentuan lebih lanjut mengenai pengelolaan Barang Milik Daerah diatur dengan Peraturan Daerah berpedoman pada kebijakan pengelolaan Barang Milik Daerah sebagaimana dimaksud dalam Pasal 90 ayat (3).

Pengelolaan barang milik daerah di Kota Denpasar selama ini didasarkan pada Peraturan Daerah Kota Denpasar No 5 Tahun 2012 tentang Pengelolaan Barang Milik Daerah yang dibentuk berdasarkan pada Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 tentang Pedoman Teknis Pengelolaan Barang Milik Daerah. Dengan ditetapkannya Peraturan Pemerintah No 27 Tahun 2014 tentang Pengelolaan Barang Milik Negara/Daerah maka urgensi Peraturan Daerah Kota Denpasar No 5 Tahun 2012 tentang Pengelolaan Barang Milik Daerah sudah tidak memenuhi kriteria adanya pendelasian kewenangan terutama terkait dengan materi muatan dalam pembentukan Peraturan Daerah. Sehingga berdasarkan Peraturan Pemerintah tersebut perlu dibentuk Peraturan Daerah tentang Pengelolaan Barang Milik Daerah.

B. Identifikasi Masalah

8 Berdasarkan latar belakang tersebut di atas dapat dilakukan identifikasi masalah terkait dengan penyusunan Rancangan Peraturan Daerah Kota Denpasar tentang Pengelolaan Barang Milik Daerah.

Berdasarkan pada identifikasi masalah tersebut dapat dirumuskan 4 (empat) pokok masalah, yaitu sebagai berikut:

Identifikasi masalah memuat rumusan mengenai masalah apa yang akan ditemukan dan diuraikan dalam Naskah Akademik tersebut.

Pada dasarnya identifikasi masalah dalam suatu Naskah Akademik mencakup 4 (empat) pokok masalah, yaitu sebagai berikut:

1) Permasalahan apa yang dihadapi dalam pembentukan Rancangan Peraturan Daerah tentang pengelolaan Barang Milik Daerah.

2) Mengapa perlu Rancangan Peraturan Daerah sebagai dasar pemecahan masalah tersebut, yang berarti membenarkan pelibatan negara dalam penyelesaian masalah tersebut

3) Apakah yang menjadi pertimbangan atau landasan filosofis, sosiologis, yuridis pembentukan Rancangan Peraturan Daerah Kota Denpasar tentang Pengelolaan Barang Milik Daerah ?.

4) Apakah sasaran yang akan diwujudkan, ruang lingkup pengaturan, jangkauan, dan arah pengaturan dalam Rancangan Peraturan Daerah Kota Denpasar tentang pengelolaan Barang Milik Daerah ?.

C. Tujuan dan Kegunaan Kegiatan Penyusunan Naskah Akademik Sesuai dengan ruang lingkup identifikasi masalah yang dikemukakan di atas, tujuan penyusunan Naskah Akademik dirumuskan sebagai berikut:

1) Merumuskan permasalahan yang dihadapi dalam kehidupan berbangsa, bernegara, dan bermasyarakat serta cara-cara mengatasi permasalahan tersebut.

2) Merumuskan permasalahan hukum yang dihadapi sebagai alasan pembentukan Rancangan Undang-Undang atau Rancangan Peraturan Daerah sebagai dasar hukum penyelesaian atau solusi permasalahan dalam kehidupan berbangsa, bernegara, dan bermasyarakat.

3) Merumuskan pertimbangan atau landasan filosofis, sosiologis, yuridis pembentukan Rancangan Undang-Undang atau Rancangan Peraturan Daerah.

4) Merumuskan sasaran yang akan diwujudkan, ruang lingkup pengaturan, jangkauan, dan arah pengaturan dalam

9 Rancangan Undang-Undang atau Rancangan Peraturan Daerah.

Sementara itu, kegunaan penyusunan Naskah Akademik adalah sebagai acuan atau referensi penyusunan dan pembahasan Rancangan Undang- Undang atau Rancangan Peraturan Daerah.

D. Metode

Penyusunan Naskah Akademik pada dasarnya merupakan suatu kegiatan penelitian sehingga digunakan metode penyusunan Naskah Akademik yang berbasiskan metode penelitian hukum atau penelitian lain. Penelitian hukum dapat dilakukan melalui metode yuridis normatif dan metode yuridis empiris. Metode yuridis empiris dikenal juga dengan penelitian sosiolegal. Metode yuridis normatif dilakukan melalui studi pustaka yang menelaah (terutama) data sekunder yang berupa Peraturan Perundang-undangan, putusan pengadilan, perjanjian, kontrak, atau dokumen hukum lainnya, serta hasil penelitian, hasil pengkajian, dan referensi lainnya. Metode yuridis normatif dapat dilengkapi dengan wawancara, diskusi (focus group discussion), dan rapat dengar pendapat. Metode yuridis empiris atau sosiolegal adalah penelitian yang diawali dengan penelitian normatif atau penelaahan terhadap Peraturan Perundang-undangan (normatif) yang dilanjutkan dengan observasi yang mendalam serta penyebarluasan kuesioner untuk mendapatkan data faktor nonhukum yang terkait dan yang berpengaruh terhadap Peraturan Perundang-undangan yang diteliti. Penyusunan Naskah Akademik ini yang pada dasarnya merupakan suatu kegiatan penelitian penyusunan Naskah Akademik digunakan metode yang berbasiskan metode penelitian hukum.3

D.1 Jenis Penelitian.

Dalam penelitian hukum terdapat dua model jenis penelitian yang digunakan yaitu yaitu : Metode penelitian hukum normative atau penelitian doctrinal dan Metode penelitian hukum sosiologis / empiris. 4

Bertitik tolak dari pemasalahan yang diangkat dalam kajian ini, maka jenis penelitian dalam kajian ini mempergunakan penelitian hukum normative. Dalam beberapa kajian jenis penelitian seperti ini juga disebut dengan penelitian dogmatik.5 Dalam penelitian hukum

3 Soelistyowati Irianto dan Sidharta, 2009, Metode Penelitian Hukum Konstelasi Dan Refleksi,Yayasan Obor, h 177-178.

4 Rony Hanitijo Soemitro, 1985, Metodologi Penelitian Hukum, Ghalia Indonesia Jakarta, 1985, h 9.

5 Jan Gijsels,2005, Mark Van Hocke ( terjemahan B. Arief Sidharta ) Apakah Teori Hukum Itu ? , Laboratorium Hukum Universitas Parahyangan Bandung, h. 109- 110.

10 normatif, untuk mengkaji persoalan hukumnya dipergunakan bahan- bahan hukum yang terdiri dari bahan hukum primer ( primary sources or authorities ) bahan-bahan hukum sekunder ( secondary sources or authorities ) dan bahan hukum tersier ( tertier sources or authorities ).

Bahan-bahan hukum primer dapat berupa peraturan perundang- undangan, bahan-bahan hukum sekunder dapat berupa makalah, buku-buku yang ditulis oleh para ahli dan bahan hukum tersier berupa kamus bahasa hukum dan kamus bahasa Indonesia.

D.2. MetodePendekatan.

Dalam penelitian hukum normative ada beberapa metode pendekatan yakni pendekatan perundang-undangan ( statute approach ), pendekatan konsep (conceptual approach ), pendekatan analitis ( analytical approach ), pendekatan perbandingan ( comparative approach ), pendekatan histories ( historical approach ), pendekatan filsafat ( philosophical approach ),dan pendekatan kasus ( case approach).6 Dalam penelitian ini digunakan beberapa cara pendekatan untuk menganalisa permasalahan. Dalam penelitian ini menggunakan pendekatan perundang-undangan ( statute approach ), pendekatan kasus ( case approach ) dan pendekatan konsep hukum ( conceptual approach ).

Dalam penyusunan Naskah Akademik ini menggunakan pendekatan perundang-undangan ( statute approach ), dilakukan dengan menelaah peraturan perundang-undangan yang bersangkut paut dengan pendelegasian kewenangan, antara lain UU Pemda, UU Perbendaharaan Negara dan PP tentang Pengelolaan Barang Milik Negara/Daerah

Pendekatan konsep hukum ( conceptual approach ) dilakukan dengan menelaah pandangan-pandangan mengenai pendelegasian kewenangan sesuai dengan penelitian tentang Pengelolaan Barang Milik Daerah.7 Disamping itu digunakan pendekatan kontekstual terkait dengan penerapan hukum dalam suatu waktu yang tertentu.

D.3. Sumber Bahan Hukum.

Bahan hukum yang digunakan adalah bahan hukum primer dan bahan hukum sekunder.8 Bahan hukum primer adalah segala dokumen resmi yang memuat ketentuan hukum, dalam hal ini adalah UU Pemda , UU Perbendaharaan Negara dan PP tentang Pengelolaan Barang Milik Negara/Daerah serta peraturan perundang-undangan yang lain yang terkait dengan pendelegasian kewenangan mengatur pada peraturan perundang-undangan.

6 Peter Mahmud Marzuki; 2005, Penelitian Hukum, Jakarta Interpratama Offset, h. 93-137.

7 Ibid, h 19.

8 C.F.G.Sunaryati Hartono, 1994, Penelitian Hukum Di Indonesia Pada Akhir Abad ke 2 , Alumni, Bandung, h 134.

11 Bahan hukum sekunder adalah dokumen atau bahan hukum yang memberikan penjelasan terhadap bahan hukum primer seperti hasil penelitian atau karya tulis para ahli hukum yang memiliki relevansi dengan penelitian ini, termasuk di dalamnya kamus dan ensiklopedia.

Selain itu akan digunakan data penunjang, yakni berupa informasi dari lembaga atau pejabatdi lingkungan Pemerintah Daerah Kota Denpasar

D.4. Metode Pengumpulan Bahan Hukum.

Bahan hukum dikumpulkan melakukan studi dokumentasi, yakni dengan melakukan pencatatan terhadap hal-hal yang relevan dengan masalah yang diteliti yang ditemukan dalam bahan hukum primer, bahan hukum sekunder maupun bahan hukum tersier..

D.5 Teknis Analisis Bahan Hukum

Teknik analisa terhadap bahan-bahan hukum yang dipergunakan dalam kajian ini adalah teknik deskripsi, interpretasi, sistematisasi, argumentasi dan evaluasi. Philipus M.Hadjon mengatakan bahwa tehnik deskripsi adalah mencakup isi maupun struktur hukum positif.9 Pada tahap deskripsi ini dilakukan pemaparan serta penentuan makna dari aturan-aturan hukum yang dikaji dengan demikian pada tahapan ini hanya menggambarkan apa adanya tentang suatu keadaan.10 Lebih lanjut berkaitan dengan teknik Interpretasi Alf Ross mengatakan :

The relation berween a given formulation and specific complex of facts.The technique of argumentation demanded by this method is directed toward discovering the meaning of the statute and arguing that the given facts sre either covered by it or not.11

( terjemahan bebas : Hubungan antara rumusan konsep yang diberikan dan kumpulan fakta khusus. teknik argumentasi ini dibutuhkan oleh cara ini yang diarahkan kepada penemuan makna dari undang-undang dan fakta-fakta yang saling melengkapi satu sama lain )

Dari sisi sumber dan kekuatan mengikatnya menurut I Dewa Gede Atmadja secara yuridis interpretasi ini dapat dibedakan menjadi :12

1. Penafsiran otentik ; yakni penafsiran yang diberikan oleh peraturan perundang-undangan itu sendiri. Penafsiran ini adalah merupakan penjelasan-penjelasan yang dilampirkan pada undang-undang yang bersangkutan ( biasanya sebagai lampiran ). Penafsiran otentik ini mengikat umum ;

9 Philipus M Hadjon, 1994, Pengkajian Ilmu Hukum Dogmatik ( Normatif ) dalam Yuridika Nomor 6 Tahun IX, Nopember-Desember h 33.

10 Erna Widodo , 2000, Konstruksi ke Arah Penelitian Deskriptif, Avy-rouz, h 16.

11 Alf Ross, 1969, On Law And Justice, University Of Californis Press, Barkely &

Los Angeles, h 111.

12 I Dewa Gede Atmadja, 1996, Penafsiran Kostitusi Dalam Rangka Sosialisasi Hukum, Sisi Pelaksanaan UUD 1945 Secara Murni Dan konsekuen” Pidato Pengenalan Jabatan Guru Besar Dalam Bidang Hukum Tata Negara Pada FH.UNUD, h 14 .

12 2. Penafsiran Yurisprudensi ; merupakan penafsiran yang ditetapkan oleh hakim yang hanya mengikat para pihak yang bersangkutan ;

3. Penafsiran Doktrinal ahli hukum ; merupakan penafsiran yang diketemukan dalam buku-buku dan buah tangan para ahli sarjana hukum. Penafsiran ini tidak mempunyai kekuatan mengikat, namun karena wibawa ilmiahnya maka penafsiran yang dikemukakan, secara materiil mempunyai pengaruh terhadap pelaksanaan undang-undang.

Bertitik tolak dari pandangan Philipus M. Hadjon dan I Dewa Atmadja di atas, maka untuk membahas persoalan hukum yang akan dikaji, akan dipergunakan penafsiran otentik, penafsiran gramatikal dan penafsiran sejarah hukum.

Penafsiran otentik dalam kajian ini dimaksudkan adalah penafsiran yang didasarkan pada penafsiran yang diberikan oleh pembentuk undang-undang, melalui penjelasan-penjelasannya dan peraturan perundang-undangan yang lain.

Sedangkan penafsiran Gramatikal dalam kajian ini dilakukan dalam kaitannya untuk menemukan makna atau arti aturan hukum, khususnya aturan hukum yang berkaitan dengan Pengelolaan Barang Milik Daerah

13 BAB II

KAJIAN TEORETIS DAN PRAKTIK EMPIRIS

Bab ini memuat uraian mengenai materi yang bersifat teoretis, asas, praktik, perkembangan pemikiran, serta implikasi sosial, politik, dan ekonomi, keuangan negara dari pengaturan dalam suatu Undang- Undang, Peraturan Daerah Provinsi, atau Peraturan Daerah Kabupaten/Kota. Bab ini dapat diuraikan dalam beberapa sub bab berikut:

A. Kajian teoretis.

Pengelolaan barang milik daerah pada dasarnya berhubungan dengan menajemen materi dan manajemen perlengkapan daerah.

Manajemen materi menurut Serdamayanti adalah proses kegiatan perencanaan kebutuhan pemilihan sumber, pembelian, pemindahan, penyimpanan dan pengawasan materil/produksi dalam rangka meningkatkan keuntungan perusahaan13. Menurut Syamsi yang dimaksud dengan perlengkapan daerah adalah perlengkapan materil atau milik Pemerintah Daerah, sedangkan menajemen perlengkapan daerah atau pengelolaan perlengkapan daerah adalah segenap proses penyelenggaraan yang meliputi fungsi merencanakan, mengatur melaksanakan dan mengontrol terhadap barang-barang milik Pemerintah Daerah, sehingga tercapailah efisiensi di bidang perlengkapan daerah.14Untuk mendukung pengelolaan aset daerah secara efisien dan efektif serta menciptakan transparansi kebijakan pengelolaan aset daerah, maka pemerintah daerah perlu memiliki atau mengembangkan sietem informasi manajemen yang komprehensif dan handal sebagai alat untuk menghasilkan laporan pertanggungjawaban. Selain itu sistem informasi tersebut juga bermanfaat untuk dasar pengambilan keputusan mengenai kebutuhan barang dan estimasi kebutuhan belanja pembangunan ( modal ) dalam penyusunan APBD dan untuk memperoleh informasi manajemen asset daerah yang memadai maka diperlukan dasar pengelolaan kekayaan asset yang memadai

Menurut Mardiasmo terdapat tiga prinsip dasar pengelolaan kekayaan asset daerah yakni :

1. Adanya perencanaan yang tepat

2. Pelaksanaan pemanfaatan secara efisien dan efektif

13 Soedarmayanti. 2000. Restrukturisasi dan Pemberdayaan Organisasi Untuk Menghadapi Dinamika Perubahan Lingkungan. Jakarta: Mandar Maju.h 169

14 Syamsi, Ibnu. 1983. Administrasi Perlengkapan Materil Pemerintah Daerah.

Jakarta: Bina Aksara, h 9

14 3. Pengawasan ( monitoring ).15

Perencanaan, pelaksanaan dan pengawasan untuk melaksanakan apa yang menjadi kewenangan wajibnya pemerintah daerah memerlukan barang atau kekayaan untuk menunjang pelaksanaan tugas dan kewenangannnya. Untuk itu pemerintah daerah daerah perlu membuat perencanaan kebutuhan aset yang akan digunakan/dimiliki.

Berdasarkan rencana tersebut, pemerintah daerah kemudian mengusulkan anggaran pengadaannya. Perencanaan meliputi tiga hal yaitu:

1. Melihat kondisi aset daerah dimasa lalu.

2. Aset yang dibutuhkan untuk masa sekarang.

3. Perencanaan kebutuhan aset dimasa yan akan datang.

Menurut Mardiasmo16, pada dasarnya kekayaan daerah dapat diklasifikasikan menjadi dua jenis yaitu:

a. Kekayaan yang sudah ada (eksis) sejak adanya daerah tersebut.

Kekayaan jenis ini meliputi seluruh kekayaan alam dan geografis kewilayahannya. Contohnya : adalah tanah, hutan, tambang, gunung, danau, pantai dan laut

b. Kekayaan yang akan dimiliki baik yang berasal dari aktivitas pemerintah daerah yang didanai APBD serta kegiatan perekonomian daerah lainnya.Contohnya adalah jalan, jembatan, kendaraan, dan barang modal lainnya.

Kekayaan milik daerah harus dikelola secara optimal dengan memperhatikan prinsip efisiensi, efektifitas, transparansi, dan akuntabilitas publik. Masyarakat dan DPRD yang harus melakukan pengawasan (monitoring) terhadap pemanfaatan aset daerah tersebut agar tidak terjadi penyalahgunaan kekayaan milik daerah.Hal yang cukup penting diperhatikan pemerintah daerah adalah perlunya dilakukan perencanaan terhadap biaya operasional dan pemeliharaan untuk setiap kekayaan yang dibeli atau diadakan. Hal ini disebabkan sering kali biaya operasi dan pemeliharaan tidak dikaitkan dengan belanja investasi/modal. Mestinya terdapat keterkaitan antara belanja investasi/modal dengan biaya operasi dan pemeliharaan yang biaya tersebut merupakan commitment cost yang harus dilakukan. Selain biaya operasi dan pemeliharaan, biaya lain yang harus diperhatikan misalnya biaya asuransi kerugian. Pengelolaan kekayaan daerah harus memenuhi

15 Mardiasmo, 2002. Prinsip-Prinsip Manajemen Dalam Pembiayaan Desentralisasi. Yogyakarta: FE-UGM, h.35

16 Mardiasmo, Op.cit h. 35

15 prinsip akuntabilitas publik. Akuntabilitas publik yang harus dipenuhi paling tidak meliputi:

1. Akuntabilitas kejujuran dan akuntabilitas hukum (accountability for probability and legality), terkait dengan penghindaran penyalahgunaan jabatan (abuse of power) oleh pejabat dalam penggunaan dan pemanfaatan kekayaan daerah, sedangkan akuntabilitas hukum terkait dengan jaminan adanya kepatuhan terhadap hukum dan peraturan lain yang disyaratkan dalam penggunaan kekayaan publik.

2. Akuntabilitas proses (process accountability), terkait dengan dipatuhinya prosedur yang digunakan dalam melaksanakan pengelolaan kekayaan daerah, termasuk didalamya dilakukan compulsory competitive tendering contract (CCTC) dan penghapusan mark-up. Untuk itu perlu kecukupan sistem informasi akuntansi, sistem informasi manajemen, dan prosedur administrasi.

3. Akuntabilitas kebijakan (policy accountability), terkait dengan pertanggungjawaban pemerintah daerah terhadap DPRD dan masyarakat luas atas kebijakan-kebijakan penggunaan dan pemanfaatan kekayaan daerah.

Pengawasan yang ketat perlu dilakukan sejak tahap perencanaan hingga pengahapusan aset. Keterlibatan auditor internal dalam proses pengawasan ini sangat penting untuk menilai konsistesi antara praktik yang dilakukan oleh pemerintah daerah dengan standar yang berlaku.

Selain itu, auditor juga penting keterlibatannya untuk menilai kebijakan akuntansi yang diterapkan manyangkut pengakuan aset (recognition), pengukurannya (measurement), dan penilaiannya (evaluation).

Pengelolaan kekayaan daerah harus memenuhi prinsip akntabilitas publik.

Evaluasi kebijakan adalah adalah sebagai tujuan sistemik, pengamatan empiris tentang pengaruh kebijakan yang berjalan dan program pemerintah yang telah ditentukan sasaran dalam bentuk tujuan-tujuan yang ingin dicapai . Pada dasarnya ada lima faktor yang mempengaruhi pemanfaatan hasil evaluasi publik yaitu karakteristik informasi, cara pengkajian, struktur masalah, struktur birokrasi dan politik, interaksi antara pelaku kebijakan. Karakteristik informasi, hal ini hasil yang perlu diperhatikan ialah informasi harus jelas, lengkap dan tidak menimbulkan banyak pertanyaan baru, kongkret dan praktis cara penyajiannya dimaksudkan pelaku evaluasi kebijakan publik benar-benar mereka memiliki kompetensi cukup memadai. Menurut Stoner dalam Handoko manajemen adalah : proses perencanaan,

16 pengorganisasian, pengarahan, dan pengawasan usaha para anggota organisasi dan penggunaan sumber daya organisasi lainnya agar mencapai tujuan organisasi yang telah ditetapkan.17 Manajemen menurut Oei Liang Lee (dalam Basu Swastha DH, 1994) adalah ilmu dan seni merencanakan, mengorganisasikan mengarahkan, mengkoordinasikan, serta mengawasi tenaga manusia dengan bantuan alat-alat untuk mencapai tujuan yang telah ditetapkan.18 Berdasarkan berbagai pendapat dan penjelasan dari para ahli diatas, maka dapat ditarik suatu kesimpulan bahwa manajemen adalah ilmu dan seni untuk memahami bagaimana manusia bekerjasama dan mampu untuk merencanakan, mengorganisasikan, mengarahkan serta mengawasi sehingga tujuan organisasi yang telah ditetapkan dapat dicapai.

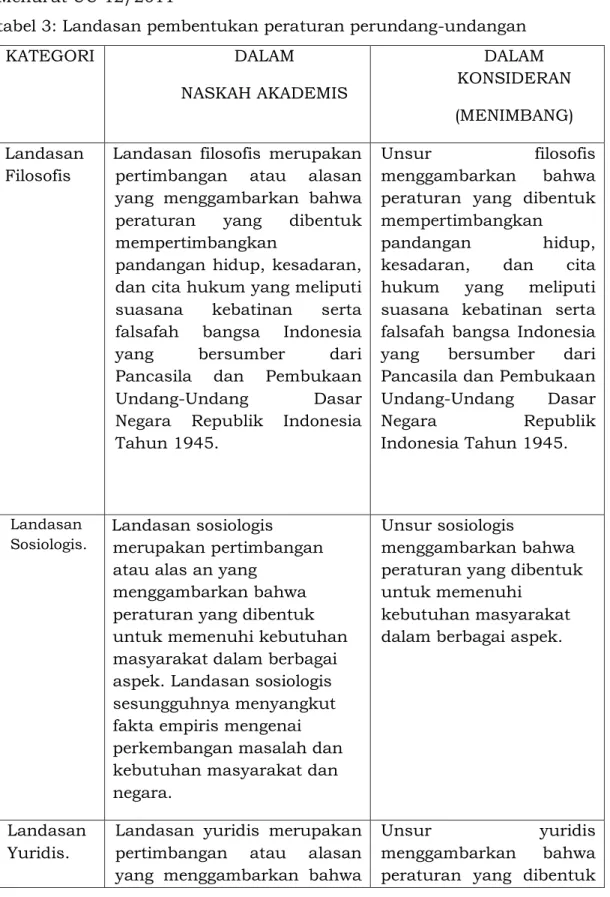

B. Kajian terhadap asas/prinsip yang terkait dengan penyusunan norma.

Asas pembentukan peraturan perundang-undangan yang baik, telah dipositipkan dalam Undang-Undang Nomor 12 Tahun 2011. Dalam undang-undang sebagaimana dimaksud, asas yang bersifat formal diatur dalam Pasal 5 dan asas yang bersifat materiil diatur dalam Pasal 6. Pengertian masing-masing asas ini dikemukakan dalam penjelasan pasal dimaksud. Berdasarkan Pasal 5 UU 12/2011 mengatur :

1. kejelasan tujuan

2. kelembagaan atau pejabat pembentuk yang tepat 3. kesesuaian antara jenis, hierarki, dan materi muatan 4. dapat dilaksanakan

5. kedayagunaan dan kehasilgunaan 6. kejelasan rumusan

7. Keterbukaan

Asas Pembentukan Peraturan Perundang-undangan Yang Baik, Yang Bersifat Materiil diatur dalam Pasal 6 ayat (1) dan ayat (2) UU 12/2011 antara lain :

1. Pengayoman 2. Kemanusiaan 3. Kebangsaan 4. Kekeluargaan 5. Kenusantaraan

6. Bhinneka Tunggal Ika 7. Keadilan

8. Kesamaan Kedudukan dalam Hukum dan Pemerintahan 9. Ketertiban dan Kepastian Hukum

10. Keseimbangan, Keserasian, dan Keselarasan

Asas-asas tersebut kemudian membimbing para legislator dalam perumusan norma hukum ke dalam aturan hukum, yang berlangsung dengan cara menjadikan dirinya sebagai titik tolak bagi permusan

17 Handoko, T. Hani, 1995. Manajemen. Yogyakarta: BPFE, h 25

18 Swastha, Basu DH. 1994. Patologi Birokrasi. Jakarta: Ghalia Indonesia, h 25

17 norma hukum dalam aturan hukum. Dalam penyusunan Rancangan Peraturan Derah tentang Pengelolaan Barang Milik Daerah harus berdasarkan pada asas formal dan asas materiil.

C. Analisis terhadap penentuan asas-asas ini juga memperhatikan berbagai aspek bidang kehidupan terkait dengan Peraturan Perundang-undangan yang akan dibuat, yang berasal dari hasil penelitian.

Berdasarkan Pasal 3 UU No 1 Tahun 2004 tentang Perbendaharaan Negara mengatur tentang Asas Umum yaitu :

(1) Undang-undang tentang APBN merupakan dasar bagi Pemerintah Pusat untuk melakukan penerimaan dan pengeluaran negara.

(2) Peraturan Daerah tentang APBD merupakan dasar bagi Pemerintah Daerah untuk melakukan penerimaan dan pengeluaran daerah.

(3) Setiap pejabat dilarang melakukan tindakan yang berakibat pengeluaran atas beban APBN/APBD jika anggaran untuk membiayai pengeluaran tersebut tidak tersedia atau tidak cukup tersedia.

(4) Semua pengeluaran negara, termasuk subsidi dan bantuan lainnya yang sesuai dengan program pemerintah pusat, dibiayai dengan APBN.

(5) Semua pengeluaran daerah, termasuk subsidi dan bantuan lainnya yang sesuai dengan program pemerintah daerah, dibiayai dengan APBD.

(6) Anggaran untuk membiayai pengeluaran yang sifatnya menpengelolaank dan/atau tidak terduga disediakan dalam bagian anggaran tersendiri yang selanjutnya diatur dalam peraturan pemerintah.

(7) Kelambatan pembayaran atas tagihan yang berkaitan dengan pelaksanaan APBN/APBD dapat mengakibatkan pengenaan denda dan/atau bunga.

Asas terkait dengan pengelolaan barang milik daerah diatur dalam Pasal 3 Peraturan Pemerintah No 27 Tahun 2014 tentang Pengelolaan Barang Milik Negara/Daerah mengatur Pengelolaan Barang Milik Negara/Daerah dilaksanakan berdasarkan :

1. asas fungsional, yaitu pengambilan keputusan dan pemecahan masalah di bidang pengelolaan barang milik daerah yang dilaksanakan oleh kuasa pengguna barang, pengelolaa barang dan kepala daerah sesuai fungsi, wewenang dan tanggung jawab masing-masing

2. kepastian hukum, yaitu pengelolaan barang milik daerah harus dilaksanakan berdasarkan hukum dan peraturan perundang- undangan;

3. transparansi, penyeleggaraan pengelolaan barang milik daerah harus transparan terhadap hak masyarakat dalam memperoleh informasi yang benar.

18 4. efisiensi, yaitu pengelolaan barang milik daerah diarahkan agar barang milik daerah digunakan sesuai dengan batasan standar kebutuhan yang dipergunkan dalammenunjang tugas pokok dan secara optimal

5. akuntabilitas, pengelolaan barang milik daerah harus dapat dipertanggungjawabkan kepada rakyat

6. kepastian nilai, pengelolaan barang milik daerah harus dalam rangka pencapaian kepastian nilai

Dalam penelitian terkait dengan Penyusunan Raperda Kota Denpasar didasarkan pada asas-asas tersebut di atas, baik asas pembentukan peraturan perundang-undangan yang baik yang formal, materiil, maupun asas yang termuat dalam UU Perbendaharaan Negara dan tentang Pengelolaan Barang Milik Negara/Daerah

D. Kajian terhadap praktik penyelenggaraan, kondisi yang ada, serta permasalahan yang dihadapi masyarakat.

tabel 1 : Kajian terhadap Peraturan Daerah Kota Denpasar No 5 Tahun 2012 tentang Pengelolaan Barang Milik Daerah

Peraturan Daerah

Nomor 5 Tahun 2012 tentang Pengelolaan Barang Milik Daerah

ANALISIS

Peraturan Daerah

Nomor 5 Tahun 2012 tentang Pengelolaan Barang Milik Daerah

Sesuai dengan Pasal 105 Peraturan Pemerintah No 27 Tahun 2014 tentang Pengelolaan Barang Milik

Negara/Daerah

Menimbang : a. bahwa untuk terwujudnya pengelolaan barang milik daerah secara tertib dan teratur agar dapat dimanfaatkan secara optimal untuk mendukung penyelenggaraan otonomi daerah;

b. bahwa Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah,

mengamanatkan

pengelolaan barang milik daerah diatur dalam Peraturan Daerah;

c. bahwa berdasarkan pertimbangan

sebagaimana dimaksud dalam huruf adan huruf b perlu membentuk Peraturan Daerah tentang Pengelolaan BarangMilik Daerah;

1. Belum menunjukan latar belakang dan alasan pembuatan Perda, yang memuat unsur filosofis, yuridis, dan sosiologis.

2. Perlu mencantumkan landasan filosofis, landasan sosiologis dan landasan yuridis terkait dengan pembentukan Perda ( sesuai dengan Lampiran II angka 19 UU No 12 Tahun 2011)

Mengingat : 1. Undang-Undang Nomor 5 Tahun 1960 tentang

1. Dasar hukum memuat:

a. Dasar kewenangan pembentukan Peraturan

19

Peraturan Dasar Pokok- pokok Agraria (Lembaran Negara Republik Indonesia Tahun 1960 Nomor 104, Tambahan Lembaran Negara Republik Indonesia Nomor 2043);

2. Undang-Undang Nomor 1 Tahun 1992 tentang Pembentukan Kotamadya Daerah Tingkat II Denpasar ( Lembaran Negara Republik Indonesia Tahun 1992 Nomor 9, Tambahan Lembaran Negara Republik Indonesia Nomor 3480 );

3. Undang-Undang Nomor 28 Tahun 1999 tentang Penyelenggaraan Negara yang Bersih dan Bebas dari Korupsi, Kolusi dan Nepotisme (Lembaran Negara Republik Indonesia Tahun 1999 Nomor 75, Tambahan Lembaran Negara Republik Indonesia Nomor 3815);

4. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2003 Nomor 47, Tambahan Lembaran Negara Republik Indonesia Nomor 4286);

5. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 5, Tambahan Lembaran Negara Republik Indonesia Nomor 4355);

6. Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 125, Tambahan Lembaran Negara Republik Indonesia Nomor 4437)sebagaimana telah diubah beberapa kali, terakhir dengan Undang- Undang Nomor 12 Tahun 2008 tentang Perubahan Kedua Atas Undang- Undang Nomor 32 Tahun

2004 tentang

Pemerintahan Daerah (Lembaran Negara Republik Indonesia Nomor 59 Tahun 2008, Tambahan Lembaran Negara Republik Indonesia Nomor 4844);

7. Undang-Undang Nomor 12 Tahun 2011 tentang Pembentukan Peraturan

Perundangundangan;dan b. Peraturan Perundang-

undangan yang

memerintahkanpembentu

kan Peraturan

Perundang-undangan 2. Terdapat pencantuman

peraturan perundang- undangan yang tidak

merupakan dasar

kewenangan pembuatan Perda ini dan tidak memerintahkan pembuatan Perda ini

3. Ada beberapa peraturan perundang-undangan yang harus dimuat dalam pembentukan Peraturan Daerah tentang Perlindungan Perempuan dan Anak Korban kekerasan Baik yang merupakan kewenangan pendelegasian maupun

kewenangan yang

merupakan kewenangan otonomi antara lain :

a. Pasal 18 ayat (6) Undang-Undang Dasar Negara Republik Indonesia Tahun 1945

b. Undang-Undang Nomor 12 Tahun 2011 tentang Pembentukan

Peraturan Perundang- undangan

(Lembaran Negara Republik Indonesia Tahun 2011 Nomor 82, Tambahan Lembaran Negara Republik Indonesia Nomor 5234);

c. Peraturan

Pemerintah Nomor 38 Tahun 2007 tentang Pembagian Urusan

Pemerintahan

Antara Pemerintah, Pemerintahan

Daerah Provinsi, dan Pemerintahan

Daerah

Kabupaten/Kota (Lembaran Negara Republik Indonesia Tahun 2007 Nomor 82, Tambahan Lembaran Negara Republik Indonesia Nomor 4737 );

d. Peraturan Daerah Kota Denpasar Nomor… Tahun … tentang Urusan Pemerintahan yang menjadi

Kewenangan Kota Denpasar (Lembaran

20

Perundang-undangan (Lembaran Negara Republik Indonesia Tahun 2011 Nomor 82, Tambahan Lembaran Negara Republik Indonesia Nomor 5234);

8. Peraturan Pemerintah Nomor 46 Tahun 1971 tentang Penjualan Kendaraan Perorangan Dinas Milik Negara (Lembaran Negara Republik Indonesia Tahun 1971 Nomor 59, Tambahan Lembaran Negara Republik Indonesia Nomor 1967);

9. Peraturan Pemerintah Nomor 40 Tahun 1994 tentang Rumah Negara (Lembaran Negara Republik Indonesia Tahun 1994 Nomor 69, Tambahan Lembaran Negara Republik Indonesia Nomor 3573);

10. Peraturan Pemerintah Nomor 40 Tahun 1996 tentang Hak Guna

Usaha/Hak Guna

Bangunan dan Hak Pakai atas Tanah (Lembaran Negara Republik Indonesia Tahun 1996 Nomor 58, Tambahan Lembaran Negara Republik Indonesia Nomor 3643);

11. Peraturan Pemerintah Nomor 24 Tahun 1997 tentang Pendaftaran Tanah (Lembaran Negara Republik Indonesia Tahun 1997 Nomor 59, Tambahan Lembaran Negara Republik Indonesia Nomor 3696);

12. Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 49, Tambahan Lembaran Negara Republik Indonesia Nomor 4503);

13. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 140, Tambahan Lembaran Negara Republik Indonesia Nomor 4578);

14. Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan

Barang Milik

Negara/Daerah (Lembaran Negara Republik Indonesia Tahun 2006 Nomor 20,

Daerah Kota Denpasar Tahun …

Nomor …,

Tambahan

Lembaran Daerah Kota Denpasar Nomor …);

e. Peraturan Menteri Dalam Negeri Nomor 2 Tahun 2007 tentang Organ dan Kepewaian

Perusahaan Daerah Air Minum;

f. Peraturan Menteri Dalam Negeri Nomor 23 Tahun 2006 tentang Pedoman Teknis dan Tata Cara Pengaturan Tarif Air Minum Pada Perusahaan Air Minum.

Dalam peraturan perundang- undangan tersebut mengatur dasar kewenangan

pembentukan Peraturan Daerah

4. Perlu penyesuaian agar memenuhi ketentuan angka 28 TP3 (vide Pasal 64 ayat (2) UU No 12 Tahun 2011).

5. Perlu penggantian UU Pemerintahan Daerah dengan Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 244, Tambahan Lembaran Negara Republik Indonesia Nomor 5587)

21

Tambahan Lembaran Negara Nomor 4609) sebagaimana telah diubah dengan Peraturan Pemerintah Nomor 38 Tahun 2008 tentang Perubahan Atas Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah (Lembaran Negara Republik Indonesia Tahun 2008 Nomor 78, Tambahan Lembaran Negara Republik Indonesia Nomor 4855);

15. Peraturan Pemerintah Nomor 38Tahun 2008 tentang Pembagian Urusan Pemerintahan antara Pemerintah, Pemerintah Daerah Provinsi, Pemerintah Daerah Kabupaten/Kota

(Lembaran Negara Republik Indonesia Tahun 2008 Nomor 82, Tambahan Lembaran Negara Republik Indonesia Nomor 4737);

16. Peraturan Menteri Dalam Negeri Nomor 7 Tahun 2006 tentang Standarisasi Sarana dan Prasarana Kerja Pemerintahan Daerah sebagaimana telah diubah dengan Peraturan Menteri Dalam Negeri Nomor 11 Tahun 2007 tentang Perubahan Atas Peraturan Menteri Dalam Negeri Nomor 7 Tahun 2006 tentang Standarisasi Sarana dan Prasarana Kerja Pemerintahan Daerah;

17. Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 tentang Pedoman Teknis Pengelolaan Barang Milik Daerah;

18. Peraturan Menteri Dalam Negeri Nomor 53 Tahun

2011 tentang

pembentukan Produk Hukum Daerah;

Dengan Persetujuan Bersama DEWAN PERWAKILAN RAKYAT

DAERAH KOTA DENPASAR dan

WALIKOTA DENPASAR MEMUTUSKAN :

1. Teknik penulisan sudah sesuai dengan Sudah sesuai dengan Lampiran II huruf B5 angka 56 UU 12 Tahun 2011 tentang Pembentukan

Peraturan Perundang- undangan.

2. Sesuai dengan Lampiran III Permendagri No 1 tahun 2014 tentang Pembenutkan Produk Hukum Daerah

22

Menetapkan : PERATURAN DAERAH TENTANG PENGELOLAAN BARANG MILIK DAERAH.

3. Teknik penulisan sudah sesuai dengan Sudah sesuai dengan Lampiran II huruf B5 angka 59 UU 12 Tahun 2011 tentang Pembentukan

Peraturan Perundang- undangan.

BAB I

KETENTUAN UMUM Bagian Kesatu

Pengertian Pasal 1

Dalam Peraturan Daerah ini yang dimaksud dengan :

1. Kota adalah Kota Denpasar.

2. Pemerintah Kota adalah Pemerintah Kota Denpasar.

3. Walikotaadalah Walikota Denpasar.

4. Dewan Perwakilan Rakyat Daerah, yang selanjutnya disebut DPRD adalah Dewan Perwakilan Rakyat Daerah Kota Denpasar.

5. Sekretaris Daerah adalah Sekretaris Daerah Kota Denpasar.

6. Satuan Kerja Perangkat Daerah yang selanjutnya disebut SKPD adalah perangkat daerah pada pemerintah Kota Denpasar selaku pengguna barang.

7. Unit Pelaksana Teknis Daerah yang selanjutnya disebut UPTD adalahbagian SKPD yang melaksanakan satu atau beberapa programSKPD.

8. Anggaran Pendapatan dan Belanja Daerah yang selanjutnya disebut APBD adalah Anggaran Pendapatan dan Belanja Daerah Kota Denpasar.

9. BarangMilik Daerah yang selanjutnya disebut barang adalah semua barang yang dibeli atau diperoleh atas beban APBD atau berasal dari perolehan lainnya yang sah.

10. Pengelolaan barang adalah rangkaian kegiatan dan tindakan terhadap barang yang meliputi perencanaan

kebutuhan dan

penganggaran, pengadaan, penerimaan, penyimpanan, penyaluran, penggunaan, penatausahaan,

23

pemanfaatan, pengamanan, pemeliharaan, penilaian, penghapusan,

pemindahtanganan,

pembinaan, pengawasan dan pengendalian, pembiayaan dan tuntutan ganti rugi.

11. Pengelola barang yang selanjutnya disebut pengelola adalah pejabat yang berwenang dan bertanggung jawab menetapkan kebijakan dan pedoman serta melakukan pengelolaan barang.

12. Pembantu pengelolaadalah pejabat yang bertanggung jawab mengkoordinir penyelenggaraan pengelolaan barang yang ada pada SKPDdalam hal ini Bagian dilingkungan Sekretariat Daerah Kota Denpasar yang membidangi pengelolaan barang.

13. Pengguna barang adalah Kepala SKPD/pejabat pemegang kewenangan penggunaan barang milik daerah.

14. Kuasa pengguna barang adalah pejabat yang ditunjuk oleh pengguna untuk menggunakan barang yang

berada dalam

penguasaannya.

15. Penyimpan barang adalah pegawai yang diserahi tugas untuk menerima, menyimpan dan menyalurkan barang.

16. Pengurus barang adalah pegawai yang diserahi tugas untuk mengurus barang dalam pemakaian yang ada di setiap SKPD.

17. Rumah daerah adalah rumah yang dimiliki oleh Pemerintah Kotayang ditempati oleh pejabat tertentu atau pegawai negeri sipil daerah.

18. Perencanaan kebutuhan adalah kegiatan atau tindakan merinci kebutuhan Barang Milik Daerah untuk menghubungkan keadaan yang telah lalu dengan keadaan yang sedang berjalan sebagai dasar dalam melakukan tindakan yang akan datang.

19. Penganggaran adalah kegiatan atau tindakan untuk merumuskan penentuan kebutuhan barang dengan memperhatikan alokasi anggaran yang tersedia.

20. Pengadaan adalah kegiatan

24

untuk melakukan

pemenuhan kebutuhan barang/jasa daerah.

21. Penerimaan adalah kegiatan penerimaan barang dari hasil pengadaan atau dari perolehan lainnya yang sah.

22. Penyimpanan adalah kegiatan

untuk melakukan

pengurusan penyelenggaraan dan pengaturan barang persediaan di dalam gudang atau ruang penyimpanan lainnya.

23. Penyaluran adalah kegiatan untuk

menyalurkan/mengirimkan barang dari gudang atau tempat lain yang ditunjuk ke unit kerja pemakai.

24. Penggunaan adalah kegiatan yang dilakukan oleh pengguna/kuasa pengguna dalam mengelola dan menatausahakan barang sesuai dengan tugas pokok dan fungsi SKPD.

25. Penatausahaan adalah rangkaian kegiatan yang meliputi pembukuan, inventarisasi dan pelaporan barang sesuai dengan ketentuan yang berlaku.

26. Inventarisasi adalah kegiatan untuk melakukan pendataan, pencatatan, dan pelaporan hasil pendataan barang.

27. Pemanfaatan adalah pendayagunaan barang yang tidak dipergunakan sesuai dengan tugas pokok dan fungsi SKPD dalam bentuk sewa, pinjam pakai, kerjasama pemanfaatan, bangun guna serah dan bangun serah guna dengan tidak mengubah status kepemilikan.

28. Sewa adalah pemanfaatan barang oleh pihak lain dalam jangka waktu tertentu dengan menerima imbalan uang tunai.

29. Pinjam pakai adalah penyerahan penggunaan barang antara pemerintah pusat dengan pemerintah daerah, antar pemerintah daerah, antara pemerintah daerah dengan lembaga sosial yang berlandaskan filosofi Tri Hita Karana dalam jangka waktu tertentu tanpa menerima imbalan dan setelah berakhir diserahkan kembali kepada pengelola.

30. Kerjasama pemanfaatan

25

adalah pendayagunaan barang oleh pihak lain dalam jangka waktu tertentu untuk peningkatan penerimaan

daerah bukan

pajak/pendapatan daerah dan sumber pembiayaan lainnya.

31. Bangun guna serah adalah pemanfaatan barang berupa tanah oleh pihak lain dengan cara mendirikan bangunan dan/atau sarana berikut fasilitasnya, kemudian didayagunakan oleh pihak lain dalam jangka waktu tertentu yang telah disepakati, untuk selanjutnya diserahkan kembali tanah beserta bangunan dan/atau sarana berikut fasiltasnya setelah berakhirnya jangka waktu.

32. Bangun serah guna adalah pemanfaatan barang berupa tanah oleh pihak lain dengan cara mendirikan bangunan dan/atau sarana berikut fasilitasnya, dan setelah selesai pembangunannya

diserahkan untuk

didayagunakan oleh pihak lain tersebut dalam jangka waktu tertentu yang disepakati.

33. Pengamanan adalah kegiatan tindakan pengendalian dalam pengurusan barang dalam bentuk fisik, administratif, pengasuransian dan tindakan upaya hukum.

34. Pemeliharaan adalah kegiatan atau tindakan yang dilakukan agar semua barang selalu dalam keadaan baik dan siap untuk digunakan secara berdaya guna dan berhasil guna.

35. Penilaian adalah suatu proses kegiatan penelitian yang selektif didasarkan pada data/fakta yang obyektif dan relevan dengan menggunakan metode/teknis tertentu untuk memperoleh nilai barang.

36. Penghapusan adalah tindakan menghapus barang dari daftarinventaris barang dengan menerbitkan keputusan Walikota untuk membebaskan pengguna dan/atau kuasa pengguna dan/atau pengelola dari tanggung jawab administrasi dan fisik atas barang yang

berada dalam

penguasaannya.

37. Pemindahtanganan adalah pengalihan kepemilikan

26

barang sebagai tindak lanjut dari penghapusan dengan cara dijual, dipertukarkan, dihibahkan atau disertakan sebagai modal Pemerintah Kota.

38. Penjualan adalah pengalihan kepemilikan barang kepada pihak lain dengan menerima penggantian dalam bentuk uang.

39. Tukar menukar

barang/ruislag adalah pengalihan kepemilikan barang yang dilakukan antara pemerintah daerah dengan pemerintah pusat, antar pemerintah daerah atau antara pemerintah daerah dengan pihak lain, dengan menerima penggantian dalam bentuk barang, sekurang- kurangnya dengan nilai seimbang.

40. Hibah adalah pengalihan kepemilikan barang dari pemerintah daerah kepada pemerintah pusat, antar pemerintah daerah, atau dari pemerintah daerah kepada pihak lain yang berlandaskan filosofi Tri Hita Karana, tanpa memperoleh penggantian.

41. Penyertaan modal pemerintah daerah adalah pengalihan kepemilikan barang yang semula merupakan kekayaan yang tidak dipisahkan menjadi kekayaan yang

dipisahkan untuk

diperhitungkan sebagai modal/saham daerah pada Badan Usaha Milik Negara/Daerah atau badan hukum lainnya.

42. Daftar Barang Pengguna yang selanjutnya disebut DBP adalah daftar yang memuat data barang yang digunakan oleh masing-masing pengguna.

43. Daftar Barang Kuasa Pengguna yang selanjutnya disebut DBKP adalah daftar yang memuat data barang yang dimiliki oleh masing- masing kuasa pengguna.

44. Standarisasi sarana dan

prasarana kerja

pemerintahan daerah adalah pembakuan ruang kantor, perlengkapan kantor, rumah dinas, kendaraan dinas dan lain-lain barang yang memerlukan standarisasi.

45. Standarisasi harga barang adalah penetapan besaran