xii

ABSTRAK

EVALUASI PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB

PAJAK BADAN

Studi Kasus Pada PT Ardana Media Jogjakarta

Joseph Edwin Sanjoto NIM : 062114033 Universitas Sanata dharma

2012

Tujuan penelitian yang dilakukan ini untuk menilai SPT Tahunan Pajak Penghasilan Wajib Pajak Badan yang dilakukan oleh PT Ardana Media sudah benar. Evaluasi pengisian SPT berguna untuk mengetahui kemungkinan salah hitung, salah tulis, ataupun salah dalam penerapan penentuan pendapatan dan biaya menurut aturan perpajakan.

Jenis penelitian adalah studi kasus. Data diperoleh dengan melakukan wawancara dan dokumentasi. Teknik analisis data yang digunakan adalah komparasi yaitu membandingkan pengisian SPT yang dilakukan perusahaan dengan Undang-undang nomor 36 tahun 2008

xiii ABSTRACT

ANNUAL EVALUATION OF THE FILLING OUT OF SPT FORM ON INCOME TAXPAYERS

Case Study at Ardana Media Company Jogjakarta

Joseph Edwin Sanjoto NIM: 062114033

Sanata Dharma 2012

The purpose of this study is to asses wheter the filling out of the SPT income Taxpayer conducted by Ardana Media Company is correct. The evaluation of filling tax return is useful handy to know the possibility of miscalculation, misspelings, or incorrect in determining the income and expense in accordance with tax regulations.

This type of the research is case study. Data obtained by conducting interview and documentation. The data analysis technique used is the comparison which compares SPT fill out the company with the Act No. 36 of 2008.

i

EVALUASI PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN

WAJIB PAJAK BADAN

(Studi Kasus Pada PT Ardana Media Yogyakarta)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Oleh:

Joseph Edwin Sanjoto NIM : 06 2114 033

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

“Mintalah, maka akan diberikan kepadamu; carilah, maka kamu akan

mendapat; ketoklah maka pintu akan dibukakan bagimu. Karena setiap

orang yang meminta, menerima dan setiap orang yang mencari , mendapat

dan setiap orang yang mengetok, baginya pintu dibukakan.”

(Mat 7: 7-8)

Kupersembahkan untuk:

Ayahku Ir.Joenistianto Sanjoto, MM. dan Ibuku

Silvia,

Adikku Maria Angelica Sanjoto, Emmanuel

Joshua Sanjoto dan Aloysius Mayo Sanjoto

viii

B. Subjek dan Objek Pajak Penghasilan, Penghasilan yang Dikenai Pajak Final dan yang Bukan Objek Pajak ………... 11

1. Biaya-biaya yang Boleh Dikurangkan dari Penghasilan Bruto………. 23

x

DAFTAR TABEL

xi

DAFTAR GAMBAR

Halaman

Gambar 2.1. Perhitungan Penghasilan Kena Pajak ……….... 23

Gambar 2.2. Formula Umum Perhitungan Pajak Penghasilan ……….. 34

Gambar 4.1. Flowchart Proses Produksi ……… 49

Gambar 5.1. Perhitungan Netto Fiskal PT. Ardana Media ……… 62

xii

ABSTRAK

EVALUASI PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB

PAJAK BADAN

Studi Kasus Pada PT Ardana Media Jogjakarta

Joseph Edwin Sanjoto NIM : 062114033 Universitas Sanata dharma

2012

Tujuan penelitian yang dilakukan ini untuk menilai SPT Tahunan Pajak Penghasilan Wajib Pajak Badan yang dilakukan oleh PT Ardana Media sudah benar. Evaluasi pengisian SPT berguna untuk mengetahui kemungkinan salah hitung, salah tulis, ataupun salah dalam penerapan penentuan pendapatan dan biaya menurut aturan perpajakan.

Jenis penelitian adalah studi kasus. Data diperoleh dengan melakukan wawancara dan dokumentasi. Teknik analisis data yang digunakan adalah komparasi yaitu membandingkan pengisian SPT yang dilakukan perusahaan dengan Undang-undang nomor 36 tahun 2008

xiii ABSTRACT

ANNUAL EVALUATION OF THE FILLING OUT OF SPT FORM ON INCOME TAXPAYERS

Case Study at Ardana Media Company Jogjakarta

Joseph Edwin Sanjoto NIM: 062114033

Sanata Dharma 2012

The purpose of this study is to asses wheter the filling out of the SPT income Taxpayer conducted by Ardana Media Company is correct. The evaluation of filling tax return is useful handy to know the possibility of miscalculation, misspelings, or incorrect in determining the income and expense in accordance with tax regulations.

This type of the research is case study. Data obtained by conducting interview and documentation. The data analysis technique used is the comparison which compares SPT fill out the company with the Act No. 36 of 2008.

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dengan semakin berkembangnya dunia usaha dewasa ini, semakin banyak bermunculan perusahaan-perusahaan baru di berbagai bidang industri, perdagangan dan jasa. Hal ini menyebabkan perusahaan-perusahaan tersebut harus bersaing untuk mencapai tujuannya. Oleh karena itu, perusahaan harus melaksanakan perencanaan dan pengendalian dalam segala kegiatannya agar laba yang diperoleh perusahaan tersebut semakin meningkat dan perusahaan dapat semakin kompetitif bersaing dengan kompetitor-kompetitor lainnya. Setiap perusahaan yang memperoleh penghasilan akan dikenai pajak penghasilan.

Pajak merupakan penerimaan terbesar di Negara Indonesia. Pajak digunakan oleh pemerintah untuk membangun sarana-sarana penunjang kegiatan ekonomi. Masih banyak juga kegunaan pajak yang digunakan untuk mensejahterakan rakyat. Di dalam struktur keuangan negara, tugas dan fungsi penerimaan pajak dijalankan oleh Direktorat Jenderal Pajak di bawah Departemen Keuangan Republik Indonesia. Adapun jenis-jenis pajak yang dikelola oleh Direktorat Jenderal Pajak meliputi Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Bumi dan Bangunan (PBB), dan Pajak Penjualan Barang Mewah (PPnBM).

dengan laporan keuangan yang dilampirkan pada Surat Pemberitahuan Pajak Tahunan (Fiskal). Perbedaan tersebut tidaklah dimaksudkan untuk tujuan – tujuan tertentu, seperti penyelundupan pajak, akan tetapi lebih cenderung kepada penyesuaian dengan ketentuan peraturan perundang-undangan perpajakan. Sistem pemungutan pajak yang digunakan adalah self assessment artinya sistem pemungutan pajak dimana wajib pajak menghitung sendiri jumlah pajak yang terhutang, membayar sendiri dan melaporkan sendiri jumlah kewajiban perpajakannya. Hal ini dapat terlaksana dengan baik apabila wajib pajak memahami peraturan perpajakan dan mengikuti aturan yang berlaku sesuai dengan undang-undang perpajakan. Jika wajib pajak tidak mengikuti aturan yang berlaku, maka bisa terjadi kesalahan yang dapat merugikan pihak pemerintah maupun wajib pajak itu sendiri.

Dalam penyusunan laporan keuangan fiskal, perusahaan seringkali mengabaikan untuk melakukan peninjauan kembali terhadap laporan keuangan fiskalnya. Dalam Sistem Informasi Akuntansi, setelah sebuah output dihasilkan maka dibutuhkan suatu feedback untuk menilai apakah output yang dihasilkan telah sesuai dengan tujuan semula yang telah ditetapkan perusahaan. Dalam hal ini yang dimaksud dengan output adalah laporan keuangan fiskal sedangkan feedback-nya adalah evaluasi terhadap laporan keuangan tersebut. Dengan

perusahaan dapat mengetahui besarnya pajak penghasilan terutang yang seharusnya dibayarkannya dan menggunakannya sebagai referensi dalam penyusunan laporan keuangan fiskal pada tahun berikutnya.

Dilihat dari sudut pemerintah jika pajak yang dibayar lebih kecil dari yang seharusnya dibayar, maka akan mengakibatkan berkurangnya penerimaan negara dari sektor pajak. Sedangkan dilihat dari sudut pandang pengusaha, jika pajak yang dibayarnya lebih besar dari yang semestinya dibayar, maka akan mengakibatkan kerugian bagi pihak perusahaan. Setiap perusahaan, salah satu tujuannya pasti untuk memaksimalkan kesejahteraan pemegang saham (pemilik perusahaan) dengan cara memaksimalkan nilai perusahaan, dengan memperoleh laba maksimum dan untuk memperoleh laba maksimum, maka harus meminimumkan pajak, karena pajak merupakan salah satu faktor pengurang laba. Besarnya pajak seperti diketahui, tergantung pada besarnya penghasilan perusahaan. Semakin besar penghasilan maka semakin besar pajak terhutang.

Ditemukan hal-hal yang kurang sesuai dengan peraturan perpajakan yang berlaku, maka perusahaan dapat mengetahui besarnya pajak penghasilan terutang yang seharusnya dibayarkan dan menggunakannya dalam penyusunan laporan keuangan fiskal pada tahun berikutnya.

B. Rumusan Masalah

Berdasarkan uraian pada latar belakang di atas, permasalahan yang akan dibahas adalah: Apakah pengisian SPT wajib pajak badan yang dilakukan oleh PT Ardana Media Yogyakarta, telah dilakukan dengan benar, lengkap, jelas, dan ditandatangani?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan penelitian ini adalah menilai pengisian SPT tahunan pajak penghasilan wajib pajak badan yang dilakukan oleh PT Ardana Media sudah benar, lengkap, jelas, dan ditandatangani sesuai dengan Undang-Undang no 36 tahun 2008 tentang Pajak Penghasilan.

2. Manfaat Penelitian

Manfaat yang didapat dari penelitian mengenai evaluasi pengisisan SPT wajib pajak badan adalah:

b. Menilai pengisian SPT yang dilakukan perusahaan telah sesuai dengan ketentuan umum dan tata cara perpajakan yang berlaku.

D. Sistematika Penulisan

Adapun sistematika penulisan yang digunakan dalam penelitian ini adalah: BAB I

Pada bab ini berisi tentang latar belakang masalah, rumusan masalah, dan tujuan dan manfaat penelitian.

BAB II

Berisi tentang pengertian pajak, subjek dan objek pajak penghasilan, objek pajak yang dikenai pajak final dan yang bukan objek pajak, penghasilan kena pajak, tarif pajak penghasilan, pajak penghasilan terutang, dan Surat Pemberitahuan Tahunan (SPT).

BAB III

Berisi tentang jenis data, sumber data, teknik pengumpulan data, dan teknik analisis data.

BAB IV

Berisi tentang gambaran umum perusahaan, struktur organisasi perusahaan, misi perusahaan, ketentuan jam kerja, produk, pemasaran, bahan baku, an proses produksi.

BAB V

BAB VI

7

BAB II

LANDASAN TEORI

A. Pajak

Bagi negara, pajak adalah salah satu sumber penerimaan penting yang akan digunakan untuk membiayai pengeluaran negara baik pengeluaran rutin maupun pengeluaran pembangunan. Sedangkan bagi perusahaan, pajak merupakan beban yang akan mengurangi laba bersih. Keputusan bisnis sebagian besar dipengaruhi oleh pajak baik secara langsung maupun tidak langsung. Keputusan bisnis yang baik jika tidak berhubungan dengan pajak bisa menjadi keputusan bisnis yang kurang baik, karena itu dalam pengambilan keputusan dalam bisnis perlu mempertimbangkan aspek pajak.

1. Definisi Pajak Penghasilan

a) Definisi Pajak

Definisi pajak menurut Prof. Dr. P. J. A. Adriani dalam buku Manajemen

Perpajakan, Zain (2008:10) menyatakan: “Pajak adalah iuran kepada negara

(yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan umum (undang-undang), dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran berhubung dengan tugas negara yang menyelenggarakan

pemerintahan.”

Definisi pajak menurut Prof. Dr. H. Rochmat Soemitro SH. Dalam buku

Manajemen Perpajakan, Zain (2008:11) menyatakan: “Pajak adalah iuran rakyat

kepada Kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal-balik (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.” Definisi tersebut kemudian dikoreksi kembali oleh Prof. Dr. H. Rochmat Soemitro SH dalam buku

Manajemen Perpajakan, Zain (2008:11) sebagai berikut: “Pajak adalah peralihan

kekayaan dari pihak rakyat ke kas negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk public saving yang merupakan sumber utama untuk

membiayai public investment.”

Definisi pajak menurut S.I. Djajadiningrat yang dikutip oleh Resmi

menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara umum.”

Dari beberapa definisi diatas dapat ditarik beberapa kesimpulan sebagai berikut:

a. Pajak dipungut berdasarkan kekuatan undang-undang serta aturan pelaksanaannya.

b. Pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

c. Pembayaran pajak tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan digunakan untuk membiayai pengeluaran yang berhubungan dengan tugas negara.

d. Pajak dialokasikan untuk pengeluaran-pengeluaran pemerintah, yang bila dari pemasukannya masih terdapat surplus, dipergunakan untuk membiayai public investment.

b) Definisi Penghasilan

dan dikenal degan sebutan yang berbeda seperti penjualan, penghasilan jasa, bunga, deviden, royalty dan sewa.

Definisi penghasilan menurut Undang-Undang No.36 tahun 2008 pasal 4

ayat (1) tentang Pajak Penghasilan menyatakan: “Penghasilan yaitu setiap

tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan,

dengan nama dan dalam bentuk apa pun.”

Berdasarkan kedua definisi di atas terdapat perbedaan pengertian penghasilan menurut akuntansi dan perpajakan. Menurut akuntansi penghasilan hanya meliputi pendapatan dan keuntungan saja. Menurut perpajakan semua penghasilan yang berasal dari sumber apapun yang dapat menambah kemampuan ekonomis wajib pajak badan dalam satu tahun dikelompokkan dalam penghasilan yang akan dikenakan pajak. Dengan demikian, cakupan pengertian penghasilan menurut perpajakan lebih luas daripada akuntansi.

c) Pengertian Pajak Penghasilan

a. Dikenakan kepada subjek pajak yang mendapatkan penghasilan.

b. Pajak dikenakan terhadap penghasilan masyarakat dalam satu tahun pajak. c. Ada peraturan yang mengatur tentang perhitungan pajak khususnya pajak

penghasilan.

B. Subjek dan Objek Pajak Penghasilan, Penghasilan yang Dikenai Pajak

Final dan yang Bukan Objek Pajak

1. Subjek Pajak Penghasilan

Subjek pajak penghasilan merupakan wajib pajak yang diwajibkan membayar pajak atas penghasilan yang diterima dalam satu tahun pajak. Pasal 2 ayat (1) UU RI No.36 Tahun 2008 tentang Pajak Penghasilan mengelompokkan subjek pajak menjadi beberapa bagian, yaitu:

a. 1) Orang Pribadi;

2) Warisan yang belum terbagi sebagai satu kesatuan, menggantikan yang berhak;

b. Badan

Penjelasan atas UU RI No.17 Tahun 2000 tentang pajak penghasilan menjelaskan badan adalah sekumpulan orang dan/atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, BUMN/BUMD dengan nama dan bentuk apapun firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga, dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap.

BUMN/BUMD merupakan subjek pajak tanpa memperhatikan nama dan bentuknya sehingga setiap unit tertentu dari badan Pemerintah, misalnya lembaga badan, dan sebagainya yang dimiliki oleh Pemerintah Pusat dan Pemerintah Daerah yang menjalankan usaha atau melakukan kegiatan untuk memperoleh penghasilan merupakan subjek pajak. Dalam pengertian perkumpulan termasuk pula asosiasi, persatuan, perhimpunan, atau ikatan dari pihak-pihak yang mempunyai kepentingan yang sama. c. Bentuk Usaha Tetap

Penjelasan atas UU RI No.36 Tahun 2008 tentang Pajak Penghasilan menjelaskan suatu bentuk usaha tetap mengandung pengertian adanya suatu tempat usaha yaitu fasilitas yang dapat berupa tanah dan gedung termasuk juga mesin-mesin dan peralatan, gudang dan komputer atau agen elektronik atau peralatan otomatis yang dimiliki, disewa, atau digunakan oleh penyelenggara transaksi elektronik untuk menjalankan aktivitas usaha melalui internet. Tempat usaha tersebut bersifat permanen dan digunakan untuk menjalankan usaha atau kegiatan dari orang pribadi yang tidak bertempat tinggal atau badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia. Selain itu bentuk usaha tetap mencakup pula orang pribadi atau badan selaku agen yang kedudukannya tidak bebas yakni yang bertindak untuk dan atas nama orang pribadi atau badan yang tidak bertempat tinggal atau tidak bertempat kedudukan di Indonesia.

2. Objek Pajak Penghasilan

Berdasarkan pasal 4 ayat (1) UU RI No.36 tahun 2008 tentang Pajak Penghasilan menyebutkan bahwa yang menjadi objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun, termasuk:

honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam Undang-undang ini;

b. hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan; c. laba usaha;

d. keuntungan karena penjualan atau karena pengalihan harta termasuk :

1) keuntungan karena pengalihan harta kepada perseroan, persekutuan,dan badan lainnya sebagai pengganti saham atau penyertaan modal;

2) keuntungan karena pengalihan harta kepada pemegang saham, sekutu, atau anggota yang diperoleh perseroan, persekutuan, dan badan lainnya;

3) keuntungan karena likuidasi, penggabungan, peleburan, pemekaran, pemecahan, pengambilalihan usaha, atau reorganisasi dengan nama dan dalam bentuk apa pun;

dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan; dan

5) keuntungan karena penjualan atau pengalihan sebagian atau seluruh hak penambangan, tanda turut serta dalam pembiayaan, atau permodalan dalam perusahaan pertambangan;

e. penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya dan pembayaran tambahan pengembalian pajak; f. bunga termasuk premium, diskonto, dan imbalan karena jaminan

pengembalian utang;

g. dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi;

h. royalti atau imbalan atas penggunaan hak;

i. sewa dan penghasilan lain sehubungan dengan penggunaan harta; j. penerimaan atau perolehan pembayaran berkala;

k. keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu yang ditetapkan dengan Peraturan Pemerintah; l. keuntungan karena selisih kurs mata uang asing;

o. iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari wajib pajak yang menjalankan usaha atau pekerjaan bebas;

p. tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenakan pajak.

q. penghasilan dari usaha berbasis syariah;

r. imbalan bunga sebagaimana dimaksud dalam Undang-Undang yang mengatur mengenai ketentuan umum dan tata cara perpajakan; dan

s. surplus Bank Indonesia.

3. Penghasilan yang Dikenai Pajak Final

Penghasilan-penghasilan yang disebutkan diatas akan dikenakan pajak yang sifat pemungutannya final. Pajak Penghasilan Final menurut PSAK, 2007 No. 46 yaitu bahwa setelah pelunasannya, kewajiban pajak telah selesai dan penghasilan yang dikenakan pajak penghasilan final tidak digabungkan dengan jenis penghasilan lain yang terkena pajak penghasilan yang bersifat tidak final. Pajak jenis ini dapat dikenakan terhadap jenis penghasilan, transaksi atau usaha tertentu.

4. Penghasilan yang Dikecualikan dari Objek Pajak

Pasal 4 ayat (3) UU No.36 tahun 2008 tentang Pajak Penghasilan menyebutkan bahwa yang dikecualikan dari objek pajak adalah:

a. 1) Bantuan atau sumbangan, termasuk zakat yang diterima oleh badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah dan yang diterima oleh penerima zakat yang berhak atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia, yang diterima oleh lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah dan yang diterima oleh penerima sumbangan yang berhak, yang ketentuannya diatur dengan atau berdasarkan Peraturan Pemerintah;

hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan;

b. Warisan;

c. Harta termasuk setoran tunai yang diterima oleh badan sebagaimana dimaksud dalam Pasal 2 ayat (1) huruf b sebagai pengganti saham atau sebagai pengganti penyertaan modal;

d. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diterima atau diperoleh dalam bentuk natura dan/ atau kenikmatan dari Wajib Pajak atau Pemerintah, kecuali yang diberikan oleh bukan wajib pajak, wajib pajak yang dikenakan pajak secara final atau wajib pajak yang menggunakan norma penghitungan khusus (deemed profit) sebagaimana dimaksud dalam pasal 15;

e. Pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa;

f. Dividen atau bagian laba yang diterima atau diperoleh perseroan terbatas sebagai Wajib Pajak dalam negeri, koperasi, badan usaha milik negara, atau badan usaha milik daerah, dari penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia dengan syarat: 1) Dividen berasal dari cadangan laba yang ditahan; dan

yang memberikan dividen paling rendah 25% (dua puluh lima persen) dari jumlah modal yang disetor;

g. Iuran yang diterima atau diperoleh dana pensiun yang pendiriannya telah disahkan Menteri Keuangan, baik yang dibayar oleh pemberi kerja maupun pegawai;

h. Penghasilan dari modal yang ditanamkan oleh dana pensiun sebagaimana dimaksud pada huruf g, dalam bidang-bidang tertentu yang ditetapkan dengan Keputusan Menteri Keuangan;

i. Bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer yang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma, dan kongsi, termasuk pemegang unit penyertaan kontrak investasi kolektif;

j. Dihapus;

k. Penghasilan yang diterima atau diperoleh perusahaan modal ventura berupa bagian laba dari badan pasangan usaha yang didirikan dan menjalankan usaha atau kegiatan di Indonesia, dengan syarat badan pasangan usaha tersebut:

1) Merupakan perusahaan mikro, kecil, menengah, atau yang menjalankan kegiatan dalam sektor-sektor usaha yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan; dan

2) Sahamnya tidak diperdagangkan di bursa efek di Indonesia.

m. Sisa lebih yang diterima atau diperoleh badan atau lembaga nirlaba yang bergerak dalam bidang pendidikan dan/atau bidang penelitian dan pengembangan, yang telah terdaftar pada instansi yang membidanginya, yang ditanamkan kembali dalam bentuk sarana dan prasarana kegiatan pendidikan dan/atau penelitian dan pengembangan, dalam jangka waktu paling lama 4 (empat) tahun sejak diperolehnya sisa lebih tersebut, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan; dan

n. Bantuan atau santunan yang dibayarkan oleh Badan Penyelenggara Jaminan Sosial kepada Wajib Pajak tertentu, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan.

5. Kompensasi Kerugian

tahun-tahun pajak berikutnya ini dinamakan sebagai Kompensasi Kerugian (Carrying Loss).

Berdasarkan Surat Edaran SE-03/PJ.31/2004 tentang kompensasi kerugian fiskal dalam penghitungan pajak penghasilan menyebutkan:

1. Kerugian yang dimaksud adalah kerugian fiskal berdasarkan pada ketetapan pajak yang telah diterbitkan oleh Direktur Jenderal Pajak maupun kerugian fiskal berdasarkan SPT Tahunan Wajib Pajak (self assessment) dalam hal tidak ada atau belum diterbitkan ketetapan pajak

oleh Direktur Jenderal Pajak.

2. Apabila setelah pemeriksaan terhadap SPT Tahunan yang menyatakan rugi tidak lebih bayar maupun rugi lebih bayar tidak meniadakan hak kompensasi kerugian fiskal. Namun apabila ditemukan jumlah kerugian fiskal yang berbeda dari SPT Tahunan atau menjadi tidak rugi maka kompensasi kerugian fiskal menurut SPT Tahuanan tersebut harus segera dibetulkan.

3. Kerugian fiskal dari penghasilan yang bersumber di luar negeri hanya dapat dikompensasikan dengan penghasilan dari sumber yang sama di luar negeri.

Berdasarkan penjelasan Pasal 6 ayat (2) atas UU RI No.36 tahun 2008 tentang Pajak Penghasilan menyebutkan kerugian fiskal dapat dikompensasikan dengan penghasilan neto atau laba fiskal selama lima tahun berturut-turut dimulai sejak tahun berikutnya sesudah tahun didapatnya kerugian tersebut.

C. Penghasilan Kena Pajak

PSAK 2007, No.46 menyebutkan bahwa Penghasilan Kena Pajak (PKP) atau laba fiskal (taxable profit) atau rugi pajak (tax loss) adalah laba atau rugi selama satu periode yang dihitung berdasarkan peraturan perpajakan dan yang menjadi dasar penghitungan pajak penghasilan. Pasal 6 ayat (1) UU RI No.36 tahun 2008 tentang Pajak Penghasilan menyebutkan bahwa Penghasilan Kena Pajak untuk wajib pajak dalam negeri dan bentuk usaha tetap ditentukan berdasarkan penghasilan bruto dikurangi biaya-biaya untuk mendapatkan, menagih, dan memelihara penghasilan. Rumusan penghasilan kena pajak yang dimaksud pasal 6 ayat (1) UU RI No.36 tahun 2008 tentang Pajak Penghasilan sama halnya dengan menentukan penghasilan neto fiskal wajib pajak badan dalam negeri dan bentuk usaha tetap.

dikurangi dengan biaya-biaya yang boleh dikurangkan dari penghasilan bruto (penyesuaian koreksi negatif). Perhitungan dapat dirumuskan sebagai berikut:

Gambar 2.1 Penghitungan Penghasilan Kena pajak

1 Penghasilan Neto Fiskal xxx

2 Kompensasi Kerugian Fiskal xxx

3 Penghasilan Kena Pajak (1 – 2 ) xxx Sumber : SPT Tahunan Formulir 1771

1. Biaya-biaya yang Boleh Dikurangkan dari Penghasilan Bruto

Biaya-biaya yang boleh dikurangkan dari penghasilan bruto yang diatur oleh Undang-Undang No. 36 Tahun 2008 tentang Pajak Penghasilan pasal 6 ayat (1) adalah :

a. Biaya yang secara langsung atau tidak langsung berkaitan dengan kegiatan usaha, antara lain:

1) Biaya pembelian bahan;

2) Biaya berkenaan dengan pekerjaan atau jasa termasuk upah, gaji, honorarium, bonus, gratifikasi, dan tunjangan yang diberikan dalam bentuk uang;

3) Bunga, sewa, dan royalti; 4) Biaya perjalanan;

5) Biaya pengolahan limbah; 6) Premi asuransi;

7) Biaya promosi dan penjualan yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan;

9) Pajak kecuali Pajak Penghasilan;

b. Penyusutan atas pengeluaran untuk memperoleh harta berwujud dan amortisasi atas pengeluaran untuk memperoleh hak dan atas biaya lain yang mempunyai masa manfaat lebih dari 1 (satu) tahun sebagaimana dimaksud dalam Pasal 11 dan Pasal 11A;

c. Iuran kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan;

d. Kerugian karena penjualan atau pengalihan harta yang dimiliki dan digunakan dalam perusahaan atau yang dimiliki untuk mendapatkan, menagih, dan memelihara penghasilan;

e. Kerugian selisih kurs mata uang asing;

f. Biaya penelitian dan pengembangan perusahaan yang dilakukan di Indonesia;

g. Biaya beasiswa, magang, dan pelatihan;

h. Piutang yang nyata-nyata tidak dapat ditagih dengan syarat:

1) Telah dibebankan sebagai biaya dalam laporan laba rugi komersial; 2) Wajib Pajak harus menyerahkan daftar piutang yang tidak dapat

ditagih kepada Direktorat Jenderal Pajak; dan

pengakuan dari debitur bahwa utangnya telah dihapuskan untuk jumlah utang tertentu;

4) Syarat sebagaimana dimaksud pada angka 3 tidak berlaku untuk penghapusan piutang tak tertagih debitur kecil sebagaimana dimaksud dalam Pasal 4 ayat (1) huruf k; yang pelaksanaannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan;

i. Sumbangan dalam rangka penanggulangan bencana nasional yang ketentuannya diatur dengan Peraturan Pemerintah;

j. Sumbangan dalam rangka penelitian dan pengembangan yang dilakukan di Indonesia yang ketentuannya diatur dengan Peraturan Pemerintah;

k. Biaya pembangunan infrastruktur sosial yang ketentuannya diatur dengan Peraturan Pemerintah;

l. Sumbangan fasilitas pendidikan yang ketentuannya diatur dengan Peraturan Pemerintah; dan

m. Sumbangan dalam rangka pembinaan olahraga yang ketentuannya diatur dengan Peraturan Pemerintah.

Apabila penghasilan bruto setelah pengurangan didapat kerugian, kerugian tersebut dikompensasikan dengan penghasilan mulai tahun pajak berikutnya berturut-turut sampai dengan 5 (lima) tahun.

2. Biaya-biaya yang Tidak Boleh Dikurangkan dari Penghasilan Bruto

a. Pembagian laba dengan nama dan dalam bentuk apapun seperti dividen, termasuk dividen yang dibayarkan oleh perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi;

b. Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi pemegang saham, sekutu, atau anggota;

c. Pembentukan atau pemupukan dana cadangan, kecuali:

d. Cadangan piutang tak tertagih untuk usaha bank dan badan usaha lain yang menyalurkan kredit, sewa guna usaha dengan hak opsi, perusahaan pembiayaan konsumen, dan perusahaan anjak piutang;

e. Cadangan untuk usaha asuransi termasuk cadangan bantuan sosial yang dibentuk oleh Badan Penyelenggara Jaminan Sosial;

f. Cadangan penjaminan untuk Lembaga Penjamin Simpanan; g. Cadangan biaya reklamasi untuk usaha pertambangan;

h. Cadangan biaya penanaman kembali untuk usaha kehutanan; dan

i. Cadangan biaya penutupan dan pemeliharaan tempat pembuangan limbah industri untuk usaha pengolahan limbah industri, yang ketentuan dan syarat-syaratnya diatur dengan atau berdasarkan Peraturan Menteri Keuangan;

k. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diberikan dalam bentuk natura dan kenikmatan, kecuali penyediaan makanan dan minuman bagi seluruh pegawai serta penggantian atau imbalan dalam bentuk natura dan kenikmatan di daerah tertentu dan yang berkaitan dengan pelaksanaan pekerjaan yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan;

l. Jumlah yang melebihi kewajaran yang dibayarkan kepada pemegang saham atau kepada pihak yang mempunyai hubungan istimewa sebagai imbalan sehubungan dengan pekerjaan yang dilakukan;

m. Harta yang dihibahkan, bantuan atau sumbangan, dan warisan sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf a dan huruf b, kecuali sumbangan sebagaimana dimaksud dalam Pasal 6 ayat (1) huruf i sampai dengan huruf m serta zakat yang diterima oleh badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia, yang diterima oleh lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah, yang ketentuannya diatur dengan atau berdasarkan Peraturan Pemerintah;

n. Pajak Penghasilan;

o. Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi Wajib Pajak atau orang yang menjadi tanggungannya;

q. Sanksi administrasi berupa bunga, denda, dan kenaikan serta sanksi pidana berupa denda yang berkenaan dengan pelaksanaan perundang-undangan di bidang perpajakan.

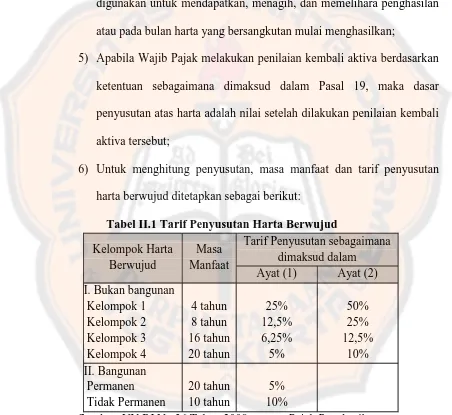

Undang-Undang Republik Indonesia No.36 tahun 2008 tentang Pajak Penghasilan pasal 9 ayat (2) menyebutkan bahwa pengeluaran untuk mendapatkan, menagih, dan memelihara penghasilan yang mempunyai masa manfaat lebih dari 1 (satu) tahun tidak dibolehkan untuk dibebankan sekaligus, melainkan dibebankan melalui penyusutan atau amortisasi sebagaimana dimaksud dalam Pasal 11 atau Pasal 11A yang berisi ayat :

Adapun Pasal 11 berisi sebagai berikut :

1) Penyusutan atas pengeluaran untuk pembelian,pendirian, penambahan, perbaikan, atau perubahan harta berwujud, kecuali tanah yang berstatus hak milik, hak guna bangunan, hak guna usaha, dan hak pakai, yang dimiliki dan digunakan untuk mendapatkan, menagih, dan memelihara penghasilan yang mempunyai masa manfaat lebih dari 1 (satu) tahun dilakukan dalam bagian-bagian yang sama besar selama masa manfaat yang telah ditentukan bagi harta tersebut;

3) Penyusutan dimulai pada bulan dilakukannya pengeluaran, kecuali untuk harta yang masih dalam proses pengerjaan, penyusutannya dimulai pada bulan selesainya pengerjaan harta tersebut;

4) Dengan persetujuan Direktur Jenderal Pajak, Wajib Pajak diperkenankan melakukan penyusutan mulai pada bulan harta tersebut digunakan untuk mendapatkan, menagih, dan memelihara penghasilan atau pada bulan harta yang bersangkutan mulai menghasilkan;

5) Apabila Wajib Pajak melakukan penilaian kembali aktiva berdasarkan ketentuan sebagaimana dimaksud dalam Pasal 19, maka dasar penyusutan atas harta adalah nilai setelah dilakukan penilaian kembali aktiva tersebut;

6) Untuk menghitung penyusutan, masa manfaat dan tarif penyusutan harta berwujud ditetapkan sebagai berikut:

Tabel II.1 Tarif Penyusutan Harta Berwujud

Kelompok Harta

7) Ketentuan lebih lanjut mengenai penyusutan atas harta berwujud yang dimiliki dan digunakan dalam bidang usaha tertentu diatur dengan Peraturan Menteri Keuangan.

8) Apabila terjadi pengalihan atau penarikan harta sebagaimana dimaksud dalam Pasal 4 ayat (1) huruf d atau penarikan harta karena sebab lainnya, maka jumlah nilai sisa buku harta tersebut dibebankan sebagai kerugian dan jumlah harga jual atau penggantian asuransinya yang diterima atau diperoleh dibukukan sebagai penghasilan pada tahun terjadinya penarikan harta tersebut.

9) Apabila hasil penggantian asuransi yang akan diterima jumlahnya baru dapat diketahui dengan pasti di masa kemudian, maka dengan persetujuan Direktur Jenderal Pajak jumlah sebesar kerugian sebagaimana dimaksud pada ayat (8) dibukukan sebagai beban masa kemudian tersebut.

10) Apabila terjadi pengalihan harta yang memenuhi syarat sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf a dan huruf b, yang berupa harta berwujud, maka jumlah nilai sisa buku harta tersebut tidak boleh dibebankan sebagai kerugian bagi pihak yang mengalihkan.

11) Ketentuan lebih lanjut mengenai kelompok harta berwujud sesuai dengan masa manfaat sebagaimana dimaksud pada ayat (6) diatur dengan Peraturan Menteri Keuangan.

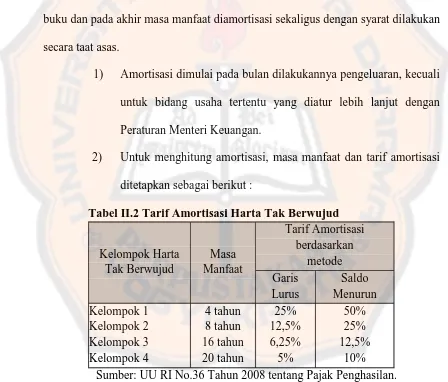

Amortisasi atas pengeluaran untuk memperoleh harta tak berwujud dan pengeluaran lainnya termasuk biaya perpanjangan hak guna bangunan, hak guna usaha, hak pakai, dan muhibah (goodwill) yang mempunyai masa manfaat lebih dari 1 (satu) tahun yang dipergunakan untuk mendapatkan, menagih, dan memelihara penghasilan dilakukan dalam bagian-bagian yang sama besar atau dalam bagian-bagian yang menurun selama masa manfaat, yang dihitung dengan cara menerapkan tarif amortisasi atas pengeluaran tersebut atau atas nilai sisa buku dan pada akhir masa manfaat diamortisasi sekaligus dengan syarat dilakukan secara taat asas.

1) Amortisasi dimulai pada bulan dilakukannya pengeluaran, kecuali untuk bidang usaha tertentu yang diatur lebih lanjut dengan Peraturan Menteri Keuangan.

2) Untuk menghitung amortisasi, masa manfaat dan tarif amortisasi ditetapkan sebagai berikut :

Tabel II.2 Tarif Amortisasi Harta Tak Berwujud

Kelompok Harta Sumber: UU RI No.36 Tahun 2008 tentang Pajak Penghasilan.

atau diamortisasi sesuai dengan ketentuan sebagaimana dimaksud dalam ayat (2).

4) Amortisasi atas pengeluaran untuk memperoleh hak dan pengeluaran lain yang mempunyai masa manfaat lebih dari 1 (satu) tahun di bidang penambangan minyak dan gas bumi dilakukan dengan menggunakan metode satuan produksi.

5) Amortisasi atas pengeluaran untuk memperoleh hak penambangan selain yang dimaksud pada ayat (4), hak pengusahaan hutan, dan hak pengusahaan sumber alam serta hasil alam lainnya yang mempunyai masa manfaat lebih dari 1 (satu) tahun, dilakukan dengan menggunakan metode satuan produksi setinggi-tingginya 20% (dua puluh persen) setahun.

6) Pengeluaran yang dilakukan sebelum operasi komersial yang mempunyai masa manfaat lebih dari 1 (satu) tahun, dikapitalisasi dan kemudian diamortisasi sesuai dengan ketentuan sebagaimana dimaksud dalam ayat (2).

7) Apabila terjadi pengalihan harta tak berwujud atau hak-hak sebagaimana dimaksud dalam ayat (1), ayat (4), dan ayat (5), maka nilai sisa buku harta atau hak-hak tersebut dibebankan sebagai kerugian dan jumlah yang diterima sebagai penggantian merupakan penghasilan pada tahun terjadinya pengalihan tersebut.

yang berupa harta tak berwujud, maka jumlah nilai sisa buku harta tersebut tidak boleh dibebankan sebagai kerugian bagi pihak yang mengalihkan.

D. Tarif Pajak Penghasilan

Berdasarkan Pasal 17 ayat (1b) Undang-Undang No. 36 Tahun 2008 tentang Pajak Penghasilan menyebutkan tarif pajak yang ditetapkan atas Penghasilan Kena Pajak bagi Wajib Pajak Badan dalam negeri dan bentuk usaha tetap adalah sebesar 28% (dua puluh delapan persen). Untuk keperluan penerapan tarif pajak sesuai Pasal 17 ayat (4) Undang-Undang No. 36 Tahun 2008 tentang Pajak Penghasilan, menyebutkan bahwa jumlah Penghasilan Kena Pajak dibulatkan ke bawah dalam ribuan rupiah penuh. Menurut pasal 31E Undang-Undang No. 36 Tahun 2008 tentang Pajak Penghasilan, menyebutkan bahwa Wajib Pajak Badan dalam negeri dengan peredaran bruto sampai dengan Rp 50.000.000.000,00 (lima puluh miliar rupiah) mendapat fasilitas berupa pengurangan tarif sebesar 50% (lima puluh persen) dari tarif Wajib pajak Badan pasal 17 ayat 1 (b) yang dikenakan atas Penghasilan Kena Pajak dari bagian peredaran bruto sampai dengan Rp 4.800.000.000,00 (empat miliar delapan ratus juta rupiah).

E. Pajak Penghasilan Terutang

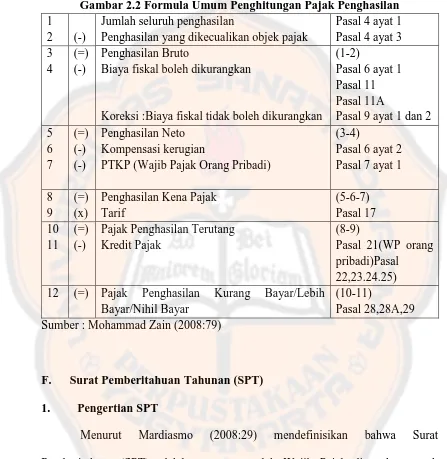

Wirawan, 2001: 4). Ada pun formula umum penghitungan pajak penghasilan yang terutang menurut Zain (2008:79) di bawah ini

Gambar 2.2 Formula Umum Penghitungan Pajak Penghasilan

1 2 (-)

Jumlah seluruh penghasilan

Penghasilan yang dikecualikan objek pajak

Pasal 4 ayat 1

Koreksi :Biaya fiskal tidak boleh dikurangkan

(1-2)

2. Pengisian SPT

Yang dimaksud dengan mengisi Surat Pemberitahuan adalah mengisi formulir Surat Pemberitahuan, dalam bentuk kertaas dan/atau dalam bentuk elektronik, dengan benar, lengkap, dan jelas serta ditandatangani sesuai dengan petunjuk pengisian yang diberikan berdasarkan ketentuan peraturan perundang-undangan perpajakan. Sementara itu, yang dimaksud dengan benar, lengkap, jelas, dan ditandatangani dalam mengisi Surat Pemberitahuan Tahunan adalah :

a) Benar adalah benar dalam perhitungan, termasuk benar dalam penerapan ketentuan perundang-undangan perpajakan, dalam penulisan, dan sesuai dengan keadaan yang sebenarnya.

b) Lengkap adalah memuat semua unsur-unsur yang berkaitan dengan objek pajak dan unsur-unsur lain yang harus dilaporkan dalam Surat Pemberitahuan Tahunan

c) Jelas adalah melaporkan asal-usul atau sumber dari objek pajak dan unsur-unsur lain yang harus dilaporkan dalam Surat PemberitahuanTahunan. d) Ditandatangani yaitu Surat Pemberitahuan Tahunan telah ditandatangani

dan diberi nama jelas, jabatan, dan cap perusahaan

3. Jenis SPT

Mardiasmo (2008:32) membagi jenis SPT menjadi 2 yaitu :

b) Surat Pemberitahuan Tahunan adalah Surat Pemberitahuan untuk suatu Tahun Pajak atau Bagian Tahun Pajak.

4. Batas Waktu Penyampaian SPT

Menurut Mardiasmo (2008:33) batas waktu penyampaian SPT antara lain :

a) Untuk Surat Pemberitahuan Masa, selambat-lambatnya 20 hari setelah akhir Masa Pajak.

b) Untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak orang pribadi, selambat-lambatnya 3 bulan setelah akhir Tahun Pajak. c) Untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak

badan, selambat-lambatnya 4 bulan setelah akhir Tahun Pajak. Dalam UU KUP pasal 4, untuk menyampaikan Surat Pemberitahuan :

1. Wajib pajak mengisi dan menyampaikan Surat Pemeberitahuan dengan benar, lengkap, jelas dan menandatanganinya.

2. Dalam hal wajib pajak adalah badan, Surat Pemberitahuan harus ditandatangani oleh pengurus direksi.

3. Dalam hal surat pemberitahuan diisi dan ditandatangani oleh orang lain bukan wajib pajak, harus dilampiri surat kuasa khusus.

4. Pengisisan Surat Pemberitahuan Tahunan Pajak Penghasilan oleh wajib pajak yang wajib melakukan pembukuan harus dilengkapi dengan laporan laba-rugi serta keterangan-keterangan lain yang diperlukan untuk menghitung besarnya Penghasilan Kena Pajak.

38

BAB III

METODE PENELITIAN

Metode penelitian yang digunakan adalah metode deskriptif dengan memilih suatu perusahaan yang bergerak dibidang produksi. Penulis menjelaskan bagaimana cara perhitungan pajak guna memnimalkan jumlah pajak penghasilan pada perusahaan tersebut.

A. Jenis Data

Jenis data yang dipakai antara lain : laporan rugi-laba perusahaan, kebijakan akuntansi perusahaan (misalnya : masalah pembayaran PPh 21 karyawan, tunjangan karyawan) dan metode-metode akuntansi. Selain itu juga diperlukan data-data mengenai perusahaan, seperti sejarah singkat, lokasi perusahaan, data-data umum mengenai perusahaan dan kegiatan operasional perusahaan.

B. Sumber data

Data yang didapat berasal dari wawancara dengan pihak perusahaan, yaitu melalui staff accounting perusahaan, dokumen-dokumen perusahaan dan catatan-catatan akuntansi perusahaan.

C. Teknik Pengumpulan Data

a. Persiapan

Walaupun penelitian lapangan bersifat fleksibel, tidak berarti tidak diperlukan persiapan yang memadai, kesiapan peneliti akan sangat membantu di lapangan.

b. Memilih site lapangan

Faktor penting dalam memilih site lapangan adalah kekayaan data, peneliti terbiasa dengan kondisi seting, serta kesesuaian masalah.

c. Strategi memasuki lapangan

Untuk memasuki site diperlukan strategi yang fleksible, negosiasi akses, dan menjalin hubungan dengan kondisi lingkungan dalam site tersebut 1) Akses

Memperoleh akses untuk memasuki lapangan penelitian membutuhkan kemampuan interpersonal, strategi yang fleksibel, kemampuan negosiasi, serta hubungan dengan masyarakat yang diteliti. Pegertian akses tidak terbatas pada kehadiran fisik peneliti namun meliputi juga izin yang diperlukan peneliti untuk melakukan penelitiannya.

2) Disclosure

Dalam melakukan penelitian Peneliti harus memutuskan sampai sejauh mana akan terbuka mengenai penelitian yang akan dilakukan ataupun keberadaanya sebagai peneliti.

3) Gatekeepers

Gatekeepers adalah orang yang memiliki otoritas formal atau informal

membawa peneliti memasuki site serta mengenalkannya pada anggota site yang akan ditelitinya. Pengetahuan terhadap siapa yang memiliki

kekuasaan untuk membuka atau menutup akses peneliti terhadap site, merupakan aspek penting atas pemahaman peneliti terhadap site. d. Mengumpulkan Data

1) Observasi

Dalam melakukan observasi peneliti harus melibatkan semua kemampuannya. Peneliti harus mampu mengetahui suatu kejadian baik yang terlihat nyata maupun tidak.

2) Pengamatan

Pengamatan yang dilakukan peneliti meliputi semua kejadian di lapangan baik yang khusus maupun kejadia sehari- hari. Sebagai alat penelitiannya, peneliti harus merasakan semua aktivitas yang ada.

D. Teknik Analisis Data

No

1. Perhitungan termasuk penerapan penghasilan neto fiskal. Formulir 1771-I

2. Perhitungan termasuk penerapan harga pokok penjualan, biaya usaha lainnya,dan biaya dari luar usaha secara komersial. Formulir 1771-II 3. Perhitungan termasuk penerapan kredit pajak

dalam negeri. Formulir 1771-III

4. Perhitungan termasuk penerapan PPh final dan penghasilan yang tidak termasuk objek pajak. Formulir 1771-IV

5. Perhitungan termasuk penerapan modal dan jumlah dividen yang dibagikan. Formulir 1771-V

6. Perhitungan termasuk penerapan penghasilan kena pajak, PPh terutang, PPh yang dibayar sendiri, dan PPh kurang/lebih bayar. Formulir 1771

2. Lengkap Memuat semua unsur-unsur yang berkaitan dengan objek pajak dan unsur-unsur lain yang harus dilaporkan dalam Surat Pemberitahuan.

3. Jelas Melaporkan asal-usul atau sumber dari objek pajak dan unsur-unsur lainnya yang harus dilaporkan dalam Surat Pemberitahuan.

42

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Perusahaan

Perusahaan Penerbit dan Percetakan PT Ardana Media Yogyakarta Yogyakarta resmi berdiri pada tanggal 3 Februari 2002. PT Ardana Media Yogyakarta merupakan perusahaan yang bergerak dalam bidang penerbitan dan percetakan buku, namun perusahaan ini lebih berkonsentrasi di bidang percetakan ketimbang sebagai penerbit. PT Ardana Media Yogyakarta berlokasi di Jl. Magelang Km. 7,5 Mlati Beningan RT 5/RW 2 No. 96 Yogyakarta. Pemilihan lokasi tersebut mempunyai beberapa alasan, yaitu mudah dicapai, mempermudah komunikasi serta berada tidak jauh dari jalan raya utama Yogyakarta-Jawa Tengah, sehingga mudah dijangkau oleh mitra usaha maupun konsumen. Penerbit dan percetakan PT Ardana Media Yogyakarta didirikan dengan tujuan:

a. Mendukung dan berperan serta atas program pemerintah dalam bidang pendidikan dengan pengadaan buku-buku pelajaran bagi siswa sekolah. b. Mendukung dan berperan serta atas program pemerintah dalam bidang

ketenagakerjaan. Peran serta aktif tersebut diwujudkan dengan membuka lapangan pekerjaan dan membuka kesempatan kepada generasi muda. c. Mengadakan buku-buku bacaan yang bermutu dan bermanfaat bagi

masyarakat umum.

Sejak tahun 2002 PT Ardana Media Yogyakarta telah mendapatkan kepercayaan dalam pengerjaan berbagai proyek skala nasional antara lain pencetakan Buku Petunjuk Telepon (Yellow Pages) dari hampir seluruh wilayah Indonesia, serta proyek pengadaan Buku Sekolah Nasional dari beberapa penerbit di Indonesia. Mulai tahun 2008 PT Ardana Media Yogyakarta mengembangkan usaha ke industri kemasan dengan mengerjakan pencetakan label dan kemasan beberapa produk makanan. Didukung sumber daya manusia sebanyak 80 orang serta sarana dan prasarana lainnya yang dikelola dengan sistem manajemen yang profesional, PT Ardana Media Yogyakarta akan senantiasa siap menghadapi persaingan dunia usaha.

B. Struktur Organisasi Perusahaan

Struktur organisasi PT Ardana Media Yogyakarta terbagi menjadi beberapa departemen, di mana masing-masing departemen dipimpin oleh seorang manajer. Struktur organisasi PT Ardana Media Yogyakarta dapat dilihat pada lampiran. PT Ardana Media Yogyakarta memiliki 3 departemen yang memiliki tugas masing-masing dengan dilengkapi sarana sebagai berikut:

1. Bagian Prepress (Pra Cetak)

a) Komputer PC dan Macintosh dengan software-software terbaru untuk kebutuhan desain.

b) Scanner Drum “Crossfield” berukuran besar yang mampu menghasilkan image beresolusi tinggi.

2. Bagian Cetak

a) Beberapa unit mesin cetak 5 warna merk Heidelberg (di Indonesia hanya ada beberapa unit saja) dalam berbagai ukuran cetak yang telah dilengkapi dengan CPC (Computer Print Control) di mana pengaturan cetak semuanya telah menggunakan komputer, kemampuan cetaknya 200.000 lembar per hari.

b) Beberapa unit mesin sheet feed satu warna yang mampu mencetak sampai dengan ukuran plano, dengan kapasitas mencapai 750.000 lembar cetak per hari.

c) Beberapa unit mesin cetak web dengan berbagai ukuran cut-off, dengan kapasitas mencapai 1.000.000 lembar per hari, mesin ini sangat cocok untuk pengerjaan order berskala besar.

3. Bagian Penyelesaian (finishing)

a) Mesin UV Varnish dengan kapasitas 100.000 lembar per hari. b) Beberapa unit mesin lipat dengan kapasitas 300.000 lembar per hari. c) Beberapa unit mesin jilid kawat berkapasitas 200.000 eksemplar per hari. d) Beberapa unit mesin hot binding/gluing dengan kapasitas 200.000

eksemplar per hari.

e) Beberapa unit mesin potong satu sisi dan tiga sisi.

f) Beberapa unit mesin pons (die cutting) dengan kapasitas 300.000 lembar per hari.

a. Unit pengolah limbah

Kepedulian terhadap lingkungan telah diwujudkan juga oleh PT Ardana Media Yogyakarta dalam bentuk pembuatan unit pengolahan limbah yang mengikuti standarisasi.

b. Cleaning Service dan Maintenance

Faktor kebersihan lingkungan pabrik menjadi perhatian utama untuk perawatan dan pengontrolan mesin dibentuk departemen teknik yang bisa mengatasi masalah kerusakan mesin dengan segera. Untuk menjamin ketersediaan listrik selama berproduksi, PT Ardana Media Yogyakarta juga telah memperlengkapi dengan Genset berkekuatan 600KVA (480KW), guna menjamin kelancaran selama proses produksi berlangsung.

c. Tempat Ibadah

Untuk pembinaan rohani karyawan, PT Ardana Media Yogyakarta memiliki tempat ibadah tersendiri, yang terbuka juga untuk masyarakat sekitar perusahaan.

d. Poliklinik

C. Misi Perusahaan

Misi yang dimiliki PT Ardana Media Yogyakarta yaitu: kemauan untuk menjunjung tinggi komitmen untuk meningkatkan mutu, kecepatan pelayanan dan tepat waktu serta harga yang kompetitif, mendorong PT Ardana Media Yogyakarta dapat melayani semua konsumen dengan sebaik-baiknya.

D. Ketentuan Jam Kerja

Jam kerja adalah jam di mana karyawan harus berada di lingkungan kerja untuk melakukan tugas pekerjaan yang menjadi tanggung jawabnya. Jam kerja yang diberlakukan terdapat tiga jenis jam kerja, yaitu non shift, dua shift, dan tiga shift. Pemberlakuan tiap jenis shift ini tergantung pada banyaknya beban kerja yang harus dikerjakan perusahaan.

Tabel IV.1. Ketentuan Jam Kerja

No Bagian Jam Shift I Shift II Shift III

Waktu istirahat yang diberlakukan untuk tiap jenis shift berbeda. Berikut adalah waktu istirahat untuk masing-masing jenis shift yang diberlakukan pada PT Ardana Media Yogyakarta.

E. Produk

PT Ardana Media Yogyakarta dari waktu ke waktu selalu berusaha untuk menerima order semua jenis produk cetak di atas media kertas. Adapun produk yang sudah biasa ditangani antara lain:

1. Segala jenis buku dan majalah. 2. Tabloid dan surat kabar harian.

3. Promosi Perusahaan: leaflet, brosur, katalog, annual report dan company profile.

4. Berbagai macam kalender dan agenda.

5. Company Id: stopmap, kartu nama, amplop dan kop surat.

6. Packaging: berbagai macam label, paper bag dan dos, di atas media kertas

dan stiker.

7. Blanko-blanko dan nota administrasi kantor.

F. Pemasaran

Kudus, Denpasar, Madiun, Kediri, Mataram, Banjarmasin, Pontianak, dan Jayapura.

Fokus utama dari PT Ardana Media Yogyakarta adalah percetakan. Perusahaan ini menerapkan sistem made to order, pesanan yang datang baik dari instansi pemerintah maupun dari pihak swasta. Pesanan dapat berupa buku-buku pelajaran maupun umum. Selain itu juga dapat berupa kertas suara untuk pemilihan presiden, majalah, brosur, surat kabar, dan lain-lain.

G. Bahan Baku

1. Bahan Baku Utama

Bahan baku utama yang digunakan dalam proses produksi PT Ardana Media Yogyakarta adalah kertas. Bahan baku kertas ini terbagi menjadi 2 jenis yaitu berupa kertas gulungan/roll dan kertas lembaran/sheet. Ada bermacam-macam kertas yang digunakan di sini. Jenis-jenis kertas yang digunakan di PT Ardana Media yaitu Art Paper 85 gr, 90 gr, 100 gr, 120 gr, 150 gr, Art Carton 190 gr, 210 gr, 230 gr, 260 gr, 310 gr, Matt Paper 100 gr, 120 gr, 150 gr, Duplex C 250 gr, 310 gr, 350 gr, Ivory 210 gr, 300 gr, HVS 80 gr dan 100 gr. 2. Bahan Baku Pendukung

H. Proses Produksi

PT. Ardana Media Yogyakarta menerapkan sistem Made To Order (MTO) dalam produksinya, sehingga perencanaan produk di PT. Ardana Media Yogyakarta dilakukan sesuai dengan keinginan konsumen. Konsumen yang datang untuk order, biasanya menyertakan desain gambar dan ukuran dari produk yang akan dicetak. Pesanan tersebut kemudian akan dilihat oleh bagian pracetak untuk dilakukan penyesuaian dengan spesifikasi peralatan yang ada di PT Ardana Media Yogyakarta tersebut. Tahap produksi pada PT Ardana Media Yogyakarta melalui beberapa tahap. Tahap-tahap tersebut dapat digambarkan sebagai berikut:

Gambar 4.1. Flowchart Proses Produksi

(Sumber: PT Ardana Media Yogyakarta, 2011)

Berdasarkan diagram alir atau flowchart di atas maka proses produksi yang dilakukan di PT Ardana Media Yogyakarta dapat diuraikan sebagai berikut:

Bagian Editorial

Bagian Plate

Bagian Percetakan

CalenderingCover

Bagian Penjilidan

Jilid

Potong

1. Persiapan Bahan Baku Kertas

PT Ardana Media Yogyakarta menjalin kerjasama dengan beberapa perusahaan kertas untuk memenuhi kebutuhan akan bahan baku kertas. Perusahaan-perusahaan penyedia kertas ini antara lain PT Pabrik Kertas Tjiwi Kimia dan PT Surabaya Agung Industri Pulp & Kertas. Terdapat dua jenis kertas yang digunakan oleh PT Ardana Media, yaitu kertas berupa gulungan/roll dan kertas lembaran/sheet. Kertas ini memiliki spesifikasi yang berbeda-beda, sesuai dengan yang dibutuhkan oleh PT Ardana Media Yogyakarta. Agar bahan baku tidak rusak, bahan baku ini disimpan di dalam gudang.

2. Pembuatan Naskah/Proses Pracetak

Naskah yang telah diterima diperiksa. Naskah isi dan cover yang sudah dicetak kemudian difoto/difilm dengan menggunakan image ceter.

3. Bagian Plate

Isi dan cover yang telah difoto/difilm selanjutnya dibuat plate dengan menggunakan platemaker. Plate isi dan plate cover kemudian diserahkan ke bagian percetakan.

4. Bagian Percetakan

menggunakan mesin ultraviolet varnish. Hasil cetakan isi maupun sampul dikeringkan dengan menggunakan mesin shrink.

5. Bagian Penjilidan

Setelah proses pencetakan selesai, hasil cetakan disusun dengan menggunakan mesin susun, kemudian dijilid. Penjilidan ini dapat dilakukan dengan dua cara, yaitu:

1. Dengan distaples.

2. Jahit dengan menggunakan kawat atau benang, atau menggunakan lem. Seluruh kegiatan penjilidan ini dilakukan dengan menggunakan mesin. Buku-buku yang telah selesai dijilid kemudian dipotong agar rapi.

6. Bagian Pengepakan

52

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Analisis Data

Berdasarkan informasi laporan rugi laba perusahaan tahun 2010, bahwa PT Ardana Media dapat menghasilkan laba periode 31 Desember 2010 sebesar Rp19.683.702,00. PPh yang dibayar sendiri (PPh bulanan) dalam periode tahun 2010 sebesar Rp4.400.000,00, sehingga PPh yang kurang dibayar sebesar Rp520.926,00, dengan PPh pasal 25 per bulannya sebesar Rp410.077,00. Pajak yang kurang bayar tersebut dibayarkan sebelum Surat Pemberitahuan Pajak Penghasilan disampaikan. PPh pasal 25 dihitung dari pajak terutang setahun dikurangi dengan hasil penjumlahan dari pasal 21, 22, 23, 24. Sehingga menghasilkan pajak kurang/lebih bayar. Hasil pajak kurang/lebih bayar tersebut dibagi 12 (bulan). Kebijakan akuntansi yang diambil oleh perusahaan, terkait dengan pembayaran PPh pasal 21 karyawan yang ditanggung oleh karyawan dan dipungut oleh perusahaan, karyawan juga mendapat tunjangan maksimal untuk 3 orang anak dan seorang isteri. Metode akuntansi yang digunakan sebagai pencatatan laporan keuangan perusahaan adalah metode berbasis akrual.

1. Benar

Benar dalam Perhitungan termasuk Penerapan

Untuk menguji tingkat kebenaran perhitungan termasuk penerapan, maka dilakukan perhitungan kembali dengan menggunakan rumus dibawah ini, Pengujian Objek Pajak PT Ardana Media dilakukan untuk mengetahui objek pajak mana saja yang termasuk objek pajak penghasilan, objek pajak yang dikenai pajak bersifat final, dan yang dikecualikan dari objek pajak.

Objek Pajak Penghasilan:

Laba Usaha Rp 61.013.702,00

Penjualan Rp.1.005.160.000,00

Harga Pokok Penjualan:

Persediaaan awal Rp. 315.000.000,00 (+) Pembelian Rp. 937.500.000,00 Barang Siap Dijual Rp. 1.252.500.000,00 (-) Persediaan Akhir Rp. (878.301.702,00)

Harga Pokok Penjualan Rp. (374.198.298,00)

Laba kotor Rp. 630.961.702,00

Biaya Operasional:

Gaji, Upah, Bonus, Gratifikasi

Honorarium, THR Rp. 117.000.000,00

Biaya Pemasaran/Promosi Rp. 57.000.000,00 Biaya Lainnya Rp. 21.168.000,00

---

Jumlah Biaya Operasional (Rp. 569.948.000,00) ---

Laba Usaha Rp 61.013.702,00

Royalti Rp. 270.000.000,00. PT Ardana Media memberikan royalti sebesar 18-20% dari hasil keuntungan yang didapat dari penjualan.

Objek pajak yang dikenai Pajak bersifat final:

--- Laba Kotor Rp. 630.961.702,00

Biaya Operasional:

Gaji, Upah, Bonus, Gratifikasi

Honorarium, THR Rp. 117.000.000,00

Biaya Transportasi Rp 36.450.000,00

Hasil perhitungan Laba-Rugi yang dilakukan. Dihasilkan perhitungan sebagai berikut:

Pendapatan Kena Pajak = Laba Kotor – Jumlah Biaya Operasional Rp.630.961.702,00 – Rp.569.948.000,00 Rp.61.013.702,00

PPh Terutang = Pendapatan Kena Pajak x Tarif Pajak Rp 61.013.702,00 x 25%

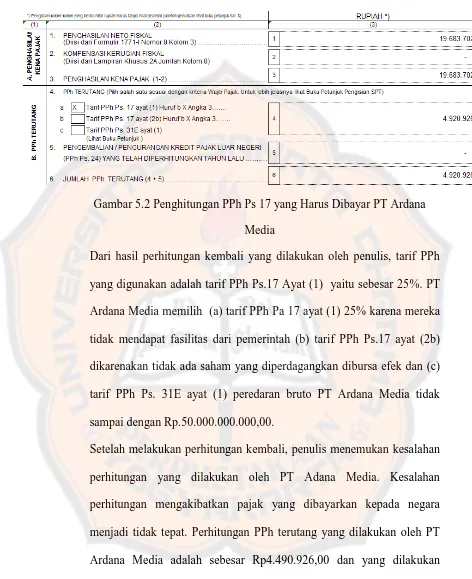

Tarif pajak sebesar 25% telah sesuai dengan Undang-undang no 36 tahun 2008 tentang Pajak Penghasilan pasal 17 ayat 1b. Royalti yang diberikan perusahaan kepada penulis sebesar 15-20%. Biaya lainnya sebesar Rp. 21.168.000,- terdiri dari biaya listrik dan telepon.

Formulir 1771-I

b) Perhitungan Penghasilan Neto Komersial

Penghasilan Neto Komersial Dalam Negeri (DN):

Peredaran Usaha Rp1.005.160.000,00 Harga Pokok Penjualan (374.198.298,00)

Biaya Usaha Lainnya (569.948.000,00) ---

Penghasilan Neto Dari Usaha Rp.61.013.702,00 Penghasilan Neto Dari Usaha Rp.61.013.702,00

Penghasilan Dari Luar Usaha -

Biaya dari Luar Usaha - ---

Jumlah Penghasilan Neto Komersial DN Rp.61.013.702,00 Penghasilan Neto Komersial LN -

--- Jumlah Neto Komersial Rp.61.013.702,00 ==============

c) Perhitungan Penghasilan Neto Fiskal

Penghasilan yang Dikenakan PPh Final Dan yang Tidak Termasuk

Objek Pajak - Jumlah Penyesuaian Fiskal Positif - Jumlah Penyesuaian Fiskal Negatif - Fasilitas Penanaman Modal Berupa

Pengurangan Penghasilan Neto -

--- Penghasilan Neto Fiskal Rp 61.013.702,00

============== Dari hasil analisis perhitungan pada formulir 1771-I tidak ditemukan kesalahan perhitungan yang dilakukan oleh PT. Ardana Media. Jadi jumlah penghasilan neto fiskal nya sebesar Rp. 61.013.702,00

Formulir 1771-II

Perhitungan Harga pokok penjualan, biaya usaha lainya dan biaya dari

luar usaha komersial

Pembelian bahan/barang dagangan Rp 937.500.000,00 Gaji, Upah, Bonus, Gratifikasi, Honorarium, THR, DSB Rp 117.000.000,00

Biaya Transportasi Rp 36.450.000,00

Biaya penyusutan dan amortisasi Rp 41.330.000,00

Biaya sewa -

Biaya bunga pinjaman Rp 27.000.000,00

Biaya sehubungan dengan jasa -

Biaya piutang tak tertagih -

Biaya pemasaran dan promosi Rp 57.000.000,00

Biaya lainnya Rp 21.168.000,00

Persediaan awal Rp 315.000.000,00

Persediaan akhir (Rp 878.301.702,00)

--- Rp 944.146.298,00 ============== Pada perhitungan ini ditemukan kesalahan perhitungan pada biaya penyusutan dan amortisasi.Biaya penyusutan dan amortisasi yang dicatat oleh PT Ardana Media sebesar Rp 82.660.000,00, yang seharusnya dicatat sebesar Rp 41.330.000,00. Penjelasan perhitungan bisa dilihat pada perhitungan lampiran 1-A.

Untuk biaya-biaya, seperti biaya gaji, bunga pinjaman, biaya royalti, dan biaya lainnya (Biaya listrik dan Telepon) tidak dapat secara rinci dipaparkan. Informasi hanya bersumber pada laporan Laba/Rugi yang diberikan PT Ardana Media.

Formuir 1771-III

Perhitungan kredit pajak dalam negeri

Dari hasil analisis, PT Ardana Media tidak memiliki bukti pungut PPh pasal 22 dan bukti potong PPh pasal 23 dan PPh pasal 26 yang telah dibayar melalui pemungutan/pemotongan oleh pihak lain.

Perhitungan penyusutan dan amortisasi fiskal (Lampiran 1A)

Harta berwujud Kelompok 1: Kelompok 2:

Mesin cetak (Nov-08) = (Tarif Penyusutan x Harga perolehan)

= 12.5% x Rp 68.560.000,00 = Rp 8.570.000,00 Kendaraan (Mar-08) = (Tarif Penyusutan x Harga perolehan)

= 12.5% x Rp 81.280.000,00 = Rp 10.160.000,00 Furniture (Des-08) = (Tarif Penyusutan x Harga perolehan)

= 12.5% x Rp 16.800.000,00 = Rp 2.100.000,00 Kelompok 3:

Kelompok 4:

Tanah (jun-06); Tanah tidak disusut, karena harga tanah selalu meningkat Kelompok Bangunan

Permanen: Tidak Permanen:

Bangunan (Feb-07) = (Tarif Penyusutan x Harga perolehan) = 10% x Rp 205.000.000,00 = Rp 20.500.000,00

--- Jumlah penyusutan fiskal Rp 41.330.000,00 Jumlah penyusutan komersial Rp 41.330.000,00

Dari hasil analisis, tidak ada selisih penyusutan karena PT Ardana Media memakai metode penyusutan Garis lurus untuk komersial dan fiskal. Tetapi perhitungan yang dilakukan oleh PT Ardana Media tidak benar, terjadi kesalahan tarif dalam menghitung penyusutan. Kelompok 2 yang seharusnya 12,5% dihitung dengan tarif 25% dan kelompok bangunan (tidak permanen) yang seharusnya 10% dihitung dengan tarif 20%.

Formulir 1771

d) Penghasilan Kena Pajak

Penghasilan Neto Fiskal Rp 61.013.702,00 Kompensasi Kerugian Fiskal -

--- Penghasilan Kena Pajak Rp 61.013.702,00 ==============

e) PPh Terutang

PPh Terutang = (Tarif PPh Ps 17 x Penghasilan Kena Pajak)

= 25% x Rp 61.013.702,00 = Rp 15.253.425,50 Pengembalian/Pengurangan Kredit Pajak

Luar Negeri (PPh Ps. 24) yang telah

Diperhitungkan tahun lalu -

--- Jumlah PPh Terutang Rp 15.253.425,50 =============

f) Kredit Pajak

Kredit Pajak Dalam Negeri - Kredit Pajak Luar Negeri -

--- PPh yang Harus Dibayar Sendiri Rp 15.253.425,50

============

g) PPh yang Dibayar Sendiri

PPh Ps. 25 Bulanan Rp 4.400.000,00

STP PPh Ps.25 (Hanya Pokok Pajak) -

--- Jumlah PPh yang Dibayar Sendiri Rp 4.400.000.00 =============

h) PPh Kurang/Lebih Bayar

PPh yang Harus Dibayar Sendiri Rp 15.253.425,50 PPh yang Dibayar Sendiri Rp. 4.400.000.00 ---

Gambar 5.2 Penghitungan PPh Ps 17 yang Harus Dibayar PT Ardana Media

Dari hasil perhitungan kembali yang dilakukan oleh penulis, tarif PPh yang digunakan adalah tarif PPh Ps.17 Ayat (1) yaitu sebesar 25%. PT Ardana Media memilih (a) tarif PPh Pa 17 ayat (1) 25% karena mereka tidak mendapat fasilitas dari pemerintah (b) tarif PPh Ps.17 ayat (2b) dikarenakan tidak ada saham yang diperdagangkan dibursa efek dan (c) tarif PPh Ps. 31E ayat (1) peredaran bruto PT Ardana Media tidak sampai dengan Rp.50.000.000.000,00.