No Daftar FPEB: 356/UN40.7.D1/LT/2014

PENGARUH KONDISI KEUANGAN, LAMA PERIKATAN, DAN AUDIT

LAG TERHADAP OPINI AUDIT GOING CONCERN PADA

PERUSAHAAN SEKTOR PERDAGANGAN DAN JASA EMITEN BURSA

EFEK INDONESIA

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ekonomi

Oleh

Anugrah Firmansyah

0707416

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

BANDUNG

PENGARUH KONDISI KEUANGAN, LAMA PERIKATAN, DAN AUDIT

LAG TERHADAP OPINI AUDIT GOING CONCERN PADA

PERUSAHAAN SEKTOR PERDAGANGAN DAN JASA EMITEN BURSA EFEK INDONESIA

Oleh

Anugrah Firmansyah

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Anugrah Firmansyah 2014

Universitas Pendidikan Indonesia

Juli 2014

Hak Cipta dilindungi undang-undang.

Skripsi ini tidak boleh diperbanyak seluruhya atau sebagian,

ABSTRAK ... Error! Bookmark not defined.

KATA PENGANTAR ... Error! Bookmark not defined.

UCAPAN TERIMA KASIH ... Error! Bookmark not defined.

DAFTAR ISI ... 1

DAFTAR GAMBAR ... Error! Bookmark not defined.

DAFTAR TABEL ... Error! Bookmark not defined.

DAFTAR LAMPIRAN ... Error! Bookmark not defined.

BAB IPENDAHULUAN

1.1 Latar Belakang Masalah ... Error! Bookmark not defined.

1.2 Rumusan Masalah ... Error! Bookmark not defined.

1.3 Maksud dan Tujuan Penelitian ... Error! Bookmark not defined.

1.3.1 Maksud Penelitian ... Error! Bookmark not defined.

1.3.2 Tujuan Penelitian ... Error! Bookmark not defined.

1.4 Kegunaan Penelitian ... Error! Bookmark not defined.

1.4.2 Kegunaan Praktis ... Error! Bookmark not defined.

1.4.2 Kegunaan Teoritis ... Error! Bookmark not defined.

BAB IITINJAUAN PUSTAKA, KERANGKA PEMIKIRAN, DAN

HIPOTESIS

2.1 Audit ... Error! Bookmark not defined.

2.2 Jenis Audit ... Error! Bookmark not defined.

2.2.2 Audit Kepatuhan ... Error! Bookmark not defined.

2.2.3 Audit Laporan Keuangan ... Error! Bookmark not defined.

2.3 Opini Audit ... Error! Bookmark not defined.

2.3.1 Pendapat Wajar Tanpa Pengecualian (Unqualified Opinion) ... Error!

Bookmark not defined.

2.3.1.1 Kurangnya Penerapan Konsisten Atas Prinsip Akuntansi Yang

Berlaku Umum ... Error! Bookmark not defined.

2.3.1.2 Keraguan Atas Kelangsungan Usaha Perusahaan . Error! Bookmark

not defined.

2.3.1.2.1 Opini Audit Going Concern . Error! Bookmark not defined.

2.3.1.3 Auditor Menyetujui Adanya Perbedaan Dengan Prinsip Yang Wajib

Diterapkan ... Error! Bookmark not defined.

2.3.1.4 Penekanan Atas Suatu Hal ... Error! Bookmark not defined.

2.3.1.5 Pelaporan Yang Melibatkan Auditor Lain ... Error! Bookmark not

defined.

2.3.2 Pendapat Wajar Dengan Pengecualian (Qualified Opinion) ... Error!

Bookmark not defined.

2.3.3 Pendapat Tidak Wajar (Adverse Opinion) ... Error! Bookmark not

defined.

2.3.4 Pernyataan Tidak Memberikan Pendapat (Disclaimer Opinion) ... Error!

Bookmark not defined.

2.4 Kondisi Keuangan ... Error! Bookmark not defined.

2.4.1.2 Rasio Liquiditas ... Error! Bookmark not defined.

2.4.1.3 Rasio Profitabilitas ... Error! Bookmark not defined.

2.5 Lama Perikatan Dengan Klien... Error! Bookmark not defined.

2.6 Audit Lag ... Error! Bookmark not defined.

2.7 Penelitian Terdahulu ... Error! Bookmark not defined.

2.8 Hubungan Antar Variabel... Error! Bookmark not defined.

2.8.1 Pengaruh Kondisi Keuangan Terhadap Opini Going Concern.... Error!

Bookmark not defined.

2.8.2 Pengaruh Lama Perikatan Terhadap Opini Going Concern. ... Error!

Bookmark not defined.

2.8.3 Pengaruh Audit Lag Terhadap Opini Going Concern. ... Error!

Bookmark not defined.

2.9 Kerangka Pemikiran ... Error! Bookmark not defined.

2.10 Hipotesis ... Error! Bookmark not defined.

BAB III OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian ... Error! Bookmark not defined.

3.2 Metode Penelitian ... Error! Bookmark not defined.

3.2.1 Desain Penelitian... Error! Bookmark not defined.

3.2.2 Definisi dan Operasionalisasi Variabel .. Error! Bookmark not defined.

3.2.2.1 Definisi Variabel ... Error! Bookmark not defined.

3.2.2.1.1 Opini Going Concern (Variabel Dependen) ... Error!

3.2.2.1.2 Kondisi Keuangan (Variabel Independen) Error! Bookmark

not defined.

3.2.2.1.3 Lama Perikatan Dengan Klien (Variabel Independen) Error!

Bookmark not defined.

3.2.2.1.4 Audit Lag (Variabel Independen) ... Error! Bookmark not

defined.

3.2.2.2 Operasionalisasi Variabel ... Error! Bookmark not defined.

3.2.2.2.1 Operasionalisasi Variabel Dependen (Y) .. Error! Bookmark

not defined.

3.2.2.2.2 Operasionalisasi Variabel Independen (B) Error! Bookmark

not defined.

3.3 Populasi dan Sampel Penelitian ... Error! Bookmark not defined.

3.3.1 Populasi ... Error! Bookmark not defined.

3.3.2 Sampel ... Error! Bookmark not defined.

3.4 Sumber dan Teknik Pengumpulan Data ... Error! Bookmark not defined.

3.4.1 Sumber Data ... Error! Bookmark not defined.

3.4.2 Teknik Pengumpulan Data ... Error! Bookmark not defined.

3.4.2.1 Skala Pengukuran ... Error! Bookmark not defined.

3.5 Teknik Analisis Data ... Error! Bookmark not defined.

3.5.1 Analisis Regresi Model Logit ... Error! Bookmark not defined.

3.6 Uji Hipotesis ... Error! Bookmark not defined.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1.2 Deskripsi Data Variabel ... Error! Bookmark not defined.

4.1.2.1 Kondisi Keuangan ... Error! Bookmark not defined.

4.1.2.2 Lama Perikatan ... Error! Bookmark not defined.

4.1.2.3 Audit Lag ... Error! Bookmark not defined.

4.1.2.4 Opini Audit Going Concern ... Error! Bookmark not defined.

4.1.3 Pengujian Hipotesis ... Error! Bookmark not defined.

4.1.3.1 Uji Hipotesis Pertama ... Error! Bookmark not defined.

4.1.3.1.1 Uji Hipotesis Pertama Model Logit ... Error! Bookmark not

defined.

4.1.3.1.2 Interpretasi Odss Ratio Hipotesis Pertama Error! Bookmark not

defined.

4.1.3.2 Uji Hipotesis Kedua ... Error! Bookmark not defined.

4.1.3.2.1 Uji Hipotesis Kedua Model Logit ... Error! Bookmark not

defined.

4.1.3.2.2 Interpretasi Odss Ratio Hipotesis Kedua .. Error! Bookmark not

defined.

4.1.3.3 Uji Hipotesis Ketiga ... Error! Bookmark not defined.

4.1.3.3.1 Uji Hipotesis Ketiga Model Logit ... Error! Bookmark not

defined.

4.1.3.3.2 Interpretasi Odss Ratio Hipotesis Ketiga ... Error! Bookmark not

defined.

4.2.1 Gambaran Opini Audit Going Concern Pada Perusahaan Sektor

Perdagangan Dan Jasa Emiten Bursa Efek Indonesia. Error! Bookmark

not defined.

4.2.2 Gambaran Kondisi Keuangan Pada Perusahaan Sektor Perdagangan

Dan Jasa Emiten Bursa Efek Indonesia. Error! Bookmark not defined.

4.2.3 Gambaran Lama Perikatan Pada Perusahaan Sektor Perdagangan Dan

Jasa Emiten Bursa Efek Indonesia... Error! Bookmark not defined.

4.2.4 Gambaran Audit Lag Pada Perusahaan Pada Perusahaan Sektor

Perdagangan Dan Jasa Emiten Bursa Efek Indonesia. Error! Bookmark

not defined.

4.2.5 Pengaruh Kondisi Keuangan Terhadap Opini Audit Going Concern

... Error! Bookmark not defined.

4.2.6 Pengaruh Lama Perikatan Terhadap Opini Audit Going ConcernError!

Bookmark not defined.

4.2.7 Pengaruh Audit Lag Terhadap Opini Audit Going Concern ... Error!

Bookmark not defined.

BAB VSIMPULAN DAN SARAN

5.1 Kesimpulan ... Error! Bookmark not defined.

5.2 Saran ... Error! Bookmark not defined.

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

ABSTRAK

PENGARUH KONDISI KEUANGAN, LAMA PERIKATAN, DAN AUDIT

LAG TERHADAP OPINI AUDIT GOING CONCERN PADA

PERUSAHAAN SEKTOR PERDAGANGAN DAN JASA EMITEN BURSA EFEK INDONESIA.

Anugrah Firmansyah

Pembimbing: Indah Fitriani,SE,M,Ak,Ak,CA

Tujuan penelitian ini untuk mengetahui pengaruh kondisi keuangan perusahaan, lama perikatan, dan audit lag terhadap opini audit going concern.

Penelitian ini menggunakan metode kuantitatif pre eksperimental dengan tingkat eksplanasi asosiatif. Pengujian hipotesis pada penelitian ini menggunakan regresi model logit yang dianalisis dengan software SPSS 19. Sampel yang dipergunakan dalam penelitian ini adalah 332 perusahaan sektor perdagangan dan jasa emiten BEI (Bursa Efek Indonesia).

Hasil pengujian hipotesis menunjukan kondisi keuangan perusahaan berpengaruh signifikan terhadap opini audit going concern. Hasil pengujian hipotesis juga menunjukan bahwa variabel lama perikatan dan audit lag hasilnya tidak signifikan.

ABSTRACT

THE INFLUANCE OF FINANCIAL CONDITION, AUDIT TENURE, AND AUDIT LAG AND AUDIT TOWARD GOING CONCERN AUDIT OPINION

IN TRADE AND SERVICES SECTOR COMPANIES LISTED INDONESIA STOCK EXCHANGE

Anugrah Firmansyah

Preceptor: Indah Fitriani,SE,M,Ak,Ak,CA

The purpose of this study is to know the influance of financial condition, audit tenure, and audit lag toward going concern audit opinion.

This research using qualitative method pre experimental with the associative explanation level. Hypotesis testing on this research used logit regression models which analyzed by software SPSS 19. The sample used in this research were 332 trade and service sector companies listed IDX (Indonesia Stock Exchange).

The hypothesis testing showed that financial company condition significant effect toward going concern audit opinion. Variables of audit tenure and audit lag have no significant effect toward going concern audit opinion.

PENDAHULUAN

1.1 Latar Belakang Masalah

Semakin kompleksnya bisnis suatu perusahaan menyebabkan pemilik

perusahaan tidak mampu melaksanakan pengawasan secara langsung terhadap

perusahaan oleh karena itu dibutuhkan manajemen yang menjalankan operasi

perusahaan. Dalam upaya melakukan pertanggung jawaban terhadap pemilik

perusahaan, maka pihak manajemen diharuskan menyusun laporan keuangan.

Laporan keuangan yang dibuat manajemen masih mungkin mengandung resiko

informasi. Resiko informasi mungkin terjadi karena berbagai alasan, diantaranya

jauhnya sumber informasi, bias dan motif penyedia informasi, jumlah data yang

sangat besar, dan transaksi pertukaran yang kompleks.

Dalam upaya mengurangi resiko informasi maka laporan keuangan perlu

untuk diaudit. Audit adalah akumulasi dan evaluasi bukti asersi manajemen untuk

menentukan dan melaporkan tingkat kesesuaian antara asersi dan GAAP

(Generally Accepted Accounting Principles) yang dilakukan oleh auditor

independen.

Proses atas audit laporan keuangan yang dilakukan oleh auditor

independen, akan menghasilkan opini. Terdapat 4 opini diantaranya: 1) Pendapat

wajar tanpa pengecualian (Unqualified Opinion), 2) Pendapat wajar dengan

pengecualian (Qualified Opinion), 3) Pendapat tidak wajar (Adverse Opinion), 4)

2

unqualified opinion terdapat kondisi dimana auditor dapat memberikan paragraf

tambahan dan modifikasi kalimat, opini tersebut dikenal dengan unqualified

opinion with explanatory paragraph or modified wording. Auditor akan

memberikan opini tersebut jika terdapat lima kondisi diantaranya 1)Kurangnya

penerapan konsisten atas prinsip akuntansi yang berlaku umum. 2) Keraguan atas

kelangsungan usaha perusahaan. 3) Auditor menyetujui adanya perbedaan dengan

prinsip yang wajib diterapkan. 4) Penekanan atas suatu hal. 5) Pelaporan yang

melibatkan auditor lain.

Hal yang menjadikan fokus auditor salah satunya adalah mengenai

keraguan atas keberlangsungan hidup perusahaan. Pada PSA (Pernyataan Standar

Auditing) 30, ISA (International Standard on Auditing) 570 dan SPA (Standar

Perikatan Audit) 570 (yang berlaku efektif per 1 Januari 2013) mensyaratkan

auditor untuk mengevaluasi bila ada keraguan yang subtansial mengenai

kemampuan klien dalam melanjutkan usaha, setidaknya dalam waktu satu tahun

atau lebih setelah tanggal neraca. Bila terdapat hal – hal yang berkenaan dengan

kelangsungan usaha perusahaan yang diaudit, umumnya auditor akan

menambahkan paragraf penjelasan (modifikasi kata) setelah paragraf opini

laporan keuangan. Auditor membuat penilaian mengenai kondisi perusahaan pada

awalnya sebagai bagian dari perencanaan, tetapi bisa saja mengubah hasil

penilaian bila ada informasi baru. Misalnya, penilaian awal atas kelangsungan

usaha akan direvisi bila ada temuan auditor, selama masa audit, bahwa perusahaan

tidak dapat membayar utang, kehilangan konsumen utama, atau memutuskan

prosedur analitis, mendiskusikan dengan manajemen mengenai kemungkinan

adanya kesulitan keuangan, dan mengumpulkan informasi mengenai bisnis klien

selama masa audit agar dapat memberikan penilaian terhadap kesulitan keuangan

pada tahun depan.

Fakta dalam beberapa dekade terakhir banyak perusahaan yang telah

diaudit dan mendapat opini wajar tetapi keberlangsungan usahanya terhenti

(pailit) beberapa contoh kasusnya adalah sebagai berikut: Lehman Brothers. Bear

Stearns. Washington Mutual. AIG. Countrywide. New Century. American Home

Mortgage. Citigroup. Merrill Lynch. GE Capital. Fannie Mae. Freddie Mac.

Fortis. Royal Bank of Scotland. Lloyds TSB. HBOS. Northern Rock. Perusahaan

yang bangkrut tersebut mendapat opini yang bersih. Tetapi tidak ada satupun dari

kasus tersebut, bahwa auditor memperingatkan pemegang saham dan pasar bahwa

ada keraguan substansial tentang kemampuan perusahaan untuk mempertahankan

kelangsungan usaha untuk jangka waktu yang wajar, tidak lebih dari satu tahun

setelah tanggal laporan keuangan yang diaudit.

Di Indonesia perusahaan yang mendapatkan opini wajar tanpa

pengecualian pada tahun 2011 tetapi dugugat mulai tahun 2010 dan dinyatakan

pailit 2012 adalah PT Multi Prima Sejahtera Tbk (PT Kymco Indonesia). Putusan

atas sidang MA tersebut sesuai dengan putusan Nomor 162 PK/Pdt.Sus/2012

Tahun 2013. Menolak permohonan peninjauan kembali dari Pemohon Peninjauan

4

Opini going concern yang diberikan auditor dipengaruhi oleh kondisi

keuangan. Misalnya kemampuan perusahaan mengalami kerugian operasi yang

cukup besar, ketidakmampuan perusahaan membayar utang jatuh tempo,

kehilangan konsumen terbesar, tuntutan hukum. Jika terdapat kondisi yang

menyebabkan keraguan atas keberlangsungan usahanya auditor dapat memberikan

opini going concern.

Kondisi keuangan perusahaan dalam penelitian yang diksanakan oleh Eko

Budi Setyarno, Indra Januati, dan Faisal (2006) kondisi keuangan perusahaan

berpengaruh signifikan terhadap penerimaan opini audit going concern. Dalam

penelitian tersebut semakin baik kondisi keuangan perusahaan maka semakin

kecil kemungkinan bagi auditor untuk memberikan opini audit going concern. Hal

tersebut dikarenakan auditor hanya akan memberikan opini going concern jika

perusahaan dikatakan bangkrut atau sulit melanjutkan kelangsungan hidup

perusahaannya.

Selain kondisi keuangan perusahaan, lama perikatan auditor dengan klien

dapat mempengaruhi pemberian opini going concern. Berdasarkan UU akuntan

publik auditor berhak atas 3 kali perikatan dan 5 kali perikatan untuk kantor

akuntan publik. Dalam praktek akuntan publik dilapangan masih terdapat

pelanggaran atas peraturan pembatasan pemberian jasa audit. Berdasarkan kasus

pembekuan Akuntan Publik yang dimuat dalam Keputusan Menteri Keuangan

Nomor: 1246/KM.1/2009 tanggal 4 Nopember 2009. Akuntan Publik Drs.

Thomson Edison Batubara, telah dikenakan sanksi pembekuan selama 3 (tiga)

ketentuan pembatasan masa pemberian jasa audit umum atas laporan keuangan

Kemungkinan ada hubungan antara lama perikatan mengaudit dengan pemberian

opini. Lama perikatan dalam penelitian Junaidi dan Jogianto Hartono (2010) hasil

pengujian secara statistik, hipotesis yang menyatakan bahwa audit tenure

berpengaruh pada opini going concern. Semakin lama hubungan auditor dengan

klien, maka semakin kecil kemungkinan perusahaan untuk mendapatkan opini

going concern. Hasil ini mendukung penelitian yang dilakukan oleh Carey dan

Simnett (2006), Dao et al. (2008), Yuvisa I et al. (2008), akan tetapi berbeda

dengan hasil temuan Januarti dan Fitrianasari (2008).

Hasil penelitian lain menungkapkan bahwa penyebab lain auditor

menerbitkan opini going concern adalah Audit lag yang merupakan keterlambatan

keluarnya audit report, menurut penelitian opini audit going concern lebih banyak

ditemukan ketika pengeluaran opini audit terlambat (McKeown et al (1991),

Louwers (1998), Lenox (2004), Indira dan Ella (2008). Lennox (2004)

mengindikasikan kemungkinan keterlambatan opini yang dikeluarkan bisa

disebabkan karena (1) auditor lebih banyak melakukan pengujian, (2) manajer

mungkin melakukan negosiasi dengan auditor, (3) auditor memperlambat

pengeluaran opini dengan harapan manajemen dapat memecahkan masalah yang

dihadapi, sehingga terhindar dari opini going concern.

Penelitian mengenai penerimaan opini going concern telah banyak

dilakukan. Terdapat inkonsistensi antara penelitian Arga Fajar Santosa. (2007)

Analsis Faktor yang Memengaruhi Penerimaan Opini Audit Going Concern,

6

Penerimaan Opini Going Concern Pada Perusahaan Publik Sektor Manufaktur,

mengenai pengaruh kondisi keuangan perusahaan terhadap penerimaan opini

going concern.

Tabel 1.1

Ulasan 5 Tahun Opini Going Concern (Dihitung Dari Tahun 2008 - 2012)

Uraian 2008 2009 2010 2011 2012

Emiten DI BEI yang terdaftar 396 398 420 440 459

Tidak menerbitkan laporan keuangan/ laporan

auditor independen per 31 Desember (45) (39) (7) (3) (3)

Laporan Auditor Independen 351 359 413 417 456

Opini Going Concern 36 37 43 38 29

Persentase % 10,2% 10,30% 10,41% 9,11% 6,35%

Catatan: Laporan Auditor Independen diunduh dari database per 14 November

2013 Sumber: Data sekunder yang diolah, 2013

Selama periode tahun 2008 – 2012 jumlah opini going concern mengalami

fluktuatif, untuk tahun 2011 – tahun 2012 mengalami penurunan cukup signifikan

seperti yang dijelaskan pada tabel 1.2. Dari sekian banyak perusahaan yang

terdaftar di BEI, ternyata sektor yang paling banyak memperoleh opini going

concern ialah sektor perdagangan dan jasa, yang dapat dilihat pada Tabel 1.2.

Tabel 1.2

Opini Going Concern Emiten Di BEI Menurut Sektor Tahun 2008 - 2012

Sektor

Opini Going Concern Tahun Persentase (%) Tahun

Keuangan 3 3 4 2 1

Catatan: Profil tersedia di situs www.idx.com [11-12-2013]

Sumber: Data Sekunder Diolah

Dari tabel 1.2 persentase opini going concern pada sektor perdagangan dan jasa

cukup tinggi dari tahun 2008 hingga tahun 2012, pada tahun 2012 terjadi

penurunan yang cukup signifikan. Dengan persentase jumlah perusahaan yang

mendapat opini going concern cukup banyak,perusahaan sektor perdagangan dan

jasa layak untuk diteliti lebih lanjut. Penulis memilih judul “PENGARUH

KONDISI KEUANGAN, LAMA PERIKATAN, DAN AUDIT LAG

TERHADAP OPINI AUDIT GOING CONCERN PADA PERUSAHAAN

SEKTOR PERDAGANGAN DAN JASA JASA EMITEN BURSA EFEK

INDONESIA” sebagai judul penelitian skripsi.

1.2 Rumusan Masalah

1. Bagaimana pengaruh kondisi keuangan perusahaan terhadap pemberian

opini audit going concern?

2. Bagaimana pengaruh lama keterikatan (audit tenure) dengan klien

terhadap pemberian opini audit going concern?

3. Bagaimana pengaruh Audit Lag terhadap pemberian opini audit going

concern?

8

Maksud dari penelitian ini adalah untuk mencari bagaimana pengaruh

variabel independen, diantaranya kondisi keuangan perusahaan, lama perikatan

dengan klien, dan audit lag terhadap opini audit going concern pada perusahaan

yang terdaftar pada BEI (Bursa Efek Indonesia) sektor perdagangan dan jasa pada

khususnya.

1.3.2 Tujuan Penelitian

1. Mengetahui pengaruh kondisi keuangan perusahaan dengan opini going

concern.

2. Mengetahui pengaruh lama perikatan dengan klien dengan opini going

concern.

3. Mengetahui pengaruh audit lag terhadap opini going concern.

1.4 Kegunaan Penelitian

1.4.2 Kegunaan Praktis

1. Untuk memberikan sumbangan wawasan bagi perusahaan mengenai faktor

apa saja yang akan mempengaruhi dalam pemberian opini going concern.

2. Untuk memberikan pengetahuan bagi auditor dalam hal yang berkaitan

dengan opini going concern.

3. Untuk memberikan pengetahuan bagi dunia usaha mengenai maksud dan

isi laporan auditor independen.

1.4.2 Kegunaan Teoritis

1. Untuk memberikan sumbangan pemikiran atau memambah informasi

2. Untuk menemukan signifikansi hal-hal apa saja yang mempengaruhi

pemberian opini audit going concern.

3. Untuk memberikan informasi kegunaan informasi dari laporan auditor

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Subjek penelitian ini adalah perusahaan emiten sektor perdagangan dan

jasa yang terdaftar di Bursa Efek Indonesia. Subjek tersebut dipilih dikarenakan

dalam laporan keuangan tersebut terdapat objek yang akan diteliti, diantaranya:

1. Kondisi keuangan perusahaan

2. Lama Perikatan Audit

3. Audit Lag

4. Opini Going Concern

Laporan keuangan sendiri didapat dari website yakni diwebsite

persusahaan yang bersangkutan atau di website IDX dan situs perusahaan terkait.

Data yang tersedia cukup lengkap. Laporan Keuangan tersebut merupakan laporan

keuangan yang dikeluarkan resmi oleh perusahaan yang bersangkutan serta

data-datanya valid. Alasan dipilihnya subjek penelitian perusahaan emiten sektor

perdagangan dan jasa yang terdaftar di BEI, data dan informasi yang didapat dari

BEI dapat dipertanggung jawabkan.

Selain itu berdasarkan tabel 1.2 dari sekian banyak perusahaan yang

terdaftar di BEI, ternyata sektor yang paling banyak memperoleh opini going

concern ialah sektor perdagangan dan jasa, yang dapat dilihat pada persentase

opini going concern cukup tinggi dari tahun 2008 hingga tahun 2012, pada tahun

jumlah perusahaan yang mendapat opini going concern cukup banyak,perusahaan

sektor perdagangan dan jasa layak untuk diteliti lebih lanjut.

3.2 Metode Penelitian

3.2.1 Desain Penelitian

Definisi metode penelitian Sugiono (2008: 2) adalah “Cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu”. Penelitian ini

merupakan penelitian kuantitatif, dengan metode eksperimen yaitu

(pre-eksperimental designs), dengan tingkat tingkat eksplanasi asosiatif. Hal tersebut

dikarenakan penelitian ini meneliti pengaruh variabel independen terhadap

variabel dependen.

Penelitian ini merupakan penelitian asosiatif, mencari seberapa besar

pengaruh antara kondisi keuangan perusahaan, lama perikatan audit, dan audit lag

terhadap opini going concern perusahaan. Setiap hipotesis diuji dengan teknik

statistik regresi model logit. Hal tersebut dikarenakan terdapat variabel dummy

yang mengharuskan peneliti menggunakan model regresi logit.

Tujuan penelitian ini adalah menguji ketiga hipotesis yakni:

Ho1: β1 = 0 Opini going concern tidak dipengaruhi oleh keadaan keuangan

perusahaan.

Ha1: β1≠ 0 Opini going concern dipengaruhi oleh keadaan keuangan perusahaan.

Ho2: β2 = 0 Opini going concern tidak dipengaruhi oleh lama perikatan auditor

46

Ha2: β2≠ 0 Opini going concern dipengaruhi oleh lama perikatan auditor dengan

klien.

Ho3: β3 = 0 Opini going concern tidak dipengaruhi oleh audit lag.

Ha3: β3≠ 0 Opini going concern dipengaruhi oleh audit lag.

Bagaimana signifikansi ketiga hipotesis memiliki keterikatan.

Tipe hubungan variabel independen dan dependen adalah hubungan

asosiatif yakni hubungan bersifat sebab akibat. Jadi variabel independen yakni:

1. Kondisi keuangan perusahaan

2. Lama Perikatan Audit

3. Audit Lag

Mempengaruhi variable dependen yaitu Opini Audit Going Concern.

Setting study yang digunakan adalah studi lapangan yakni menguji

pengaruh dengan teknik statistik regresi dengan model logit antar variabel dengan

kondisi lingkungan penelitian yang natural dan tingkat keterlibatan peneliti yang

minimal. Hal tersebut dipilih dikarenakan penelitian ini meneliti mengenai

pengaruh keadaan perusahaan, lama keterikatan, dan audit lag terhadap pemberian

opini going concern.

Penelitian ini menganalisis Laporan Keuangan dan Laporan Auditor

Independen. Perusahaan emiten sektor perdagangan dan jasa yang sudah list di

persentase jumlah opini audit going concern. Dengan menganalisis laporan

keuangan tersebut akan diketahui apakah variabel independen dan dependen

memiliki hubungan atau tidak.

Data yang dianalisis adalah laporan keuangan dan laporan audit

independen dari tahun 2009 hingga tahun 2012 yang termasuk ke dalam data time

series. Hal tersebut bertujuan agar data yang didapat dapat di analisis dari tahun

ke tahun.

3.2.2 Definisi dan Operasionalisasi Variabel

3.2.2.1 Definisi Variabel

Menurut Sugiono (2008: 59) definisi variabel penelitian adalah suatu

atribut atau sifat dari orang, objek, atau kegiatan yang mempunyai variasi tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulan.

Variabel yang dipergunakan dalam penelitian ini adalah variabel

independen (bebas) dan variabel dependen (terikat). Definisi variabel independen

adalah merupakan variabel yang mempengaruhi atau menjadi sebab perubahannya

atau timbulnya variabel dependen. Definisi variabel dependen adalah merupakan

variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel

independen.

Terdapat satu variabel dependen yaitu opini going concern. Sedangkan

untuk variabel independen terdapat tiga variabel diantaranya: kondisi keuangan,

48

3.2.2.1.1 Opini Going Concern (Variabel Dependen)

Menurut Arens (2008: 66) “Opini Going Concern adalah Suatu opini yang

terdapat pada paragraf penjelasan yang menjelaskan mengenai keraguan

kemampuan hidup suatu perusahaan”. Sesuai tanggung jawab auditor pada PSA

30 SA 341.

Indikator dalam Opini Going Concern adalah adanya opini going concern

dalam hasil audit auditor (CPA). Opini tersebut tertuang pada paragraf penjelasan.

3.2.2.1.2 Kondisi Keuangan (Variabel Independen)

Dalam buku Dasar-Dasar Manajemen Keuangan karangan Suad Husnan

dan Enny Pudjiastuti kondisi keuangan perusahaan dapat dipahami melalui

laporan keuangan, tetapi laporan keuangan perlu diolah dan dianalitis untuk

dipergunakan sesuai maksud pemakai laporan keuangan tersebut. Karena laporan

keuangan disusun menurut prinsip-prinsip akuntansi, pemakai terlebih dahulu

memahami prinsip-prinsip akuntansi.

Berbagai alat analisis dapat dipergunakan untuk mengolah laporan

keuangan. Alat analisis tersebut dapat berupa common size, indeks, maupun rasio

keuangan. Secara umum dapat dianalisis aspek leverage, likuiditas, protabilitas,

dan rasio-rasio pasar.

Return on Asset (ROA) adalah salah satu bentuk dari rasio profitabilitas

untuk mengukur kemampuan perusahaan dalam menghasilkan laba dengan

menggunakan total aktiva yang ada dan setelah biaya-biaya modal (biaya yang

ROA = ℎ × 100%

Suad Husnan (2006: 74)

ROA adalah rasio keuntungan bersih pajak yang juga berarti suatu ukuran

untuk menilai seberapa besar tingkat pengembalian dari aset yang dimiliki

perusahaan. (Bambang R, 1997). Reurn On Asses (ROA) yang positif menunjukan

bahwa dari total aktiva yang dipergunakan untuk operasi perusahaan mampu

memberikan laba bagi perusahaan. Sebaliknya jika ROA negatif menunjukan total

aktiva yang dipergunakan tidak memberikan keuntungan/rugi.

Debt Ratio mungkin dihitung berdasarkan atas hutang jangka panjang

(termasuk kewajiban membayar leasing), mungkin juga seluruh hutangnya.

Debt Rasio = � � � � +

� � � � + +

Suad Husnan (2006: 70)

Jika debt rasio mendekati nol maka kondisi keuangan perusahaan dianggap

baik.

Current Ratio adalah rasio untuk mengukur seberapa jauh aktiva lancar

perusahaan dipakai untuk kewajiban lancarnya.

Current Ratio=

Suad Husnan (2006: 72)

Jika Current rasio lebih dari satu maka perusahaan dapat memenuhi

50

Model yang di pergunakan untuk pada variabel kondisi keuangan dalam

penelitian ini adalah model Zmijewski (1984).

The Zmijewski Model

Zmijewski (1984) menggunakan analisis rasio yang mengukur kinerja,

leverage, dan likuiditas suatu perusahaan untuk model prediksinya. Zmijewski

menggunakan probit analisis yang diterapkan pada 40 perusahaan yang telah

bangkrut dan 800 perusahaan yang masih bertahan saat itu. Model yang berhasil

dikembangkan yaitu:

X = −4,3 – 4,5X1 + 5,7X2– 0,004X3

Notasi:

X1 = ROA (return on asset)

X2 = Leverage (debt ratio)

X3 = Likuiditas (current ratio)

Kriteria penilaian X pada persamaan model ini adalah semakin besar nilai

X maka semakin besar kemungkinan probabilitas perusahaan tersebut bangkrut.

Maksud dari pada penilaian model Zmijewski ini adalah semakin besar nilai X

maka semakin besar kemungkinan probabilitas perusahaan tersebut bangkrut,

sehingga dalam analisis metode ini jika bernilai negatif maka perusahaan tersebut

3.2.2.1.3 Lama Perikatan Dengan Klien (Variabel Independen)

Definisi periode audit dan periode penugasan profesional pada peraturan

Kep-20/PM/2002 adalah sebagai berikut: Periode Audit adalah periode yang

mencakup periode laporan keuangan yang diaudit atau yang direview, dan Periode

Penugasan Profesional adalah periode penugasan untuk mengaudit atau mereview

laporan keuangan klien atau untuk menyiapkan laporan kepada Bapepam.

Batas waktu perikatan dengan klien di Indonesia sesuai Keputusan Ketua

Badan Pengawas Pasar Modal Nomor: Kep-20/PM/2002. “Peraturan nomor

VIII.A.2: INDEPENDENSI AKUNTAN YANG MEMBERIKAN JASA AUDIT

DI PASAR MODAL lampiran bagian 5. Pembatasan Penugasan Audit yaitu

pemberian jasa audit umum atas laporan keuangan klien hanya dapat dilakukan

oleh Kantor Akuntan Publik paling lama untuk 5 (lima) tahun buku berturut-turut

dan oleh seorang Akuntan paling lama untuk 3 (tiga) tahun buku berturut-turut”.

IAPI (Institut Akuntan Publik Indonesia) sendiri telah mengeluarkan

mengenai hal tersebut. Aturan mengenai Kode Etik adalah sebagai berikut:

Keterkaitan yang Cukup Lama antara Personil Senior KAP dengan Klien

Assurance.

Ketentuan Umum 290.153. Ancaman kedekatan dapat terjadi ketika

personil senior yang sama digunakan dalam perikatan assurance untuk suatu

periode yang cukup lama. Signifikansi setiap ancaman yang terjadi akan

tergantung dari faktor-faktor sebagai berikut:

52

2) Peran personil tersebut dalam tim assurance

3) Struktur KAP

4) Sifat perikatan assurance.

Pengukuran untuk lama perikatan menggunakan skala nominal.

3.2.2.1.4 Audit Lag (Variabel Independen)

Audit lag adalah jumlah hari antara akhir periode akuntansi sampai

dikeluarkannya laporan audit. Menurut aturan BAPEPAM maksimal 90 hari.

Dalam penelitian yang dilakukan oleh Tae G Ryu & Chul Young Roh (2007)

“Audit lag adalah jumlah hari dari tanggal laporan keuangan ke tanggal laporan

audit”. Senada dengan penelitian Joseph V. Carcello, Ann Vanstraelen, Michael

Willenbrorg (2009) “Audit lag adalah jumlah bulan antara tanggal laporan

keuangan dengan laporan audit”.

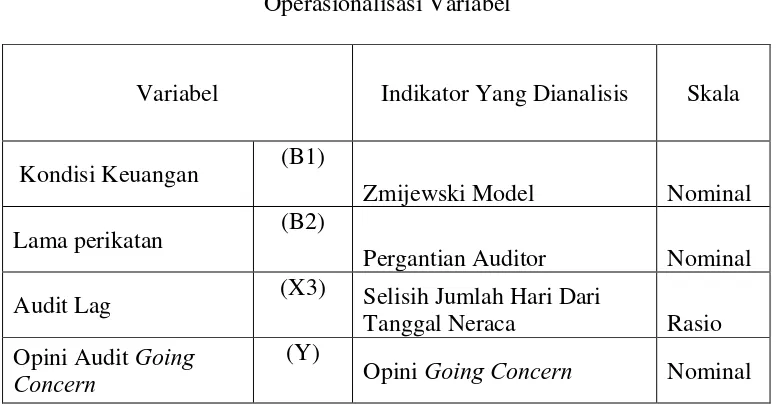

3.2.2.2 Operasionalisasi Variabel

Tabel 3.1

Operasionalisasi Variabel

Variabel Indikator Yang Dianalisis Skala

3.2.2.2.1 Operasionalisasi Variabel Dependen (Y)

Variabel dependen dalam penelitian ini adalah Opini Going Concern,

dengan indikator yang dianalitis ialah ada tidaknya opini going concern dalam

laporan auditor independen yang dioperasionalkan sebagai variabel dummy.

Dimana katagori 1 untuk perusahaan sektor perdagangan dan jasa yang menerima

opini going concern dan 0 untuk perusahaan sektor perdagangan dan jasa yang

tidak menerima opini going concern. Skala yang dipergunakan ialah nominal.

3.2.2.2.2 Operasionalisasi Variabel Independen (X)

Terdapat tiga variabel Independen dalam penelitian yaitu kondisi

keuangan perusahaan, lama perikatan, dan audit lag.

The Zmijewski Model

Zmijewski (1984) menggunakan analisis rasio yang mengukur kinerja,

leverage, dan likuiditas suatu perusahaan untuk model prediksinya. Zmijewski

menggunakan probit analisis yang diterapkan pada 40 perusahaan yang telah

bangkrut dan 800 perusahaan yang masih bertahan saat itu. Model yang berhasil

dikembangkan yaitu:

X = −4,3 – 4,5X1 + 5,7X2– 0,004X3

Notasi:

X1 = ROA (return on asset)

54

X3 = Likuiditas (current ratio)

Kriteria penilaian X pada persamaan model ini adalah semakin besar nilai

X maka semakin besar kemungkinan probabilitas perusahaan tersebut bangkrut.

Maksud dari pada penilaian model Zmijewski ini adalah semakin besar nilai X

maka semakin besar kemungkinan probabilitas perusahaan tersebut bangkrut,

sehingga dalam analisis metode ini jika bernilai negatif maka perusahaan tersebut

tidak berpotensi bangkrut. Variabel kondisi perusahaan menggunakan variabel

dummy. Jika perusahaan sehat maka diberi kode 1, jika perusahaan bangkrut

diberi kode 0.

Pada variabel lama perikatan menggunakan variabel dummy, indikator

yang dianalisis adalah jumlah tahun perikatan. Dengan menghitung batas waktu

perikatan penggunaan jasa Auditor Independen yaitu 3 kali. Untuk tahun pertama

perikatan dihitung dari tahun 2008 untuk mengetahui perikatan tahun 2009, jika

terjadi perikatan berulang diberi kode 0. Jika tahun kedua dan seterusnya terjadi

perikatan baru diberi kode 1. Lama perikatan dihitung daritahun 2009 – 2010.

Untuk variabel audit lag indikator yang dianalisis adalah selisih jumlah

hari keluarnya laporan auditor independen dari tahun akhir tutup buku atau

tanggal neraca pada keluarnya laporan auditor independen. Batas waktu yang

ditetapkan Bapepam adalah 90 hari setelah tanggal neraca.

Skala yang dipergunakan adalah skala nominal untuk variabel kondisi

3.3 Populasi dan Sampel Penelitian

3.3.1 Populasi

Definisi populasi menurut Sugiono (2008: 115) adalah wilayah

generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan

karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian

ditarik kesimpulan.

Populasi penelitian dalam penelitian ini adalah perusahaan emiten sektor

perdagangan dan jasa yang terdaftar BEI. Pada tahun 2012 berjumlah 108 emiten

terdaftar di BEI. Di BEI sendiri keseluruhan emiten yang terdaftar dibagi ke

dalam 10 sektor. Dari kesepuluh sektor tersebut, sektor perdagangan dan jasa

mulai dari tahun 2009 hingga tahun 2012 memiliki persentase jumlah perusahaan

yang mendapat opini going concern cukup signifikan. Selain itu juga terjadi

penurunan persentase jumlah perusahaan yang mendapat opini going concern

yang sangat signifikan dari tahun 2011 hingga tahun 2012.

3.3.2 Sampel

Definisi sampel menurut Sugiono (2008: 116) adalah bagian dari jumlah

dan karakteristik yang dimiliki oleh populasi tersebut.

Sektor perdagangan dan jasa memiliki persentase jumlah perusahaan yang

mendapat opini going concern cukup signifikan, didalam penelitian ini

menjadikan sektor perdagangan dan jasa sebagai sampel penelitian. Jumlah

perusahaan yang menjadi emiten pada sektor perdagangan dan jasa berjumlah 108

56

Teknik sampling yang dipergunakan adalah Random Sampling, yaitu

teknik pengambilan sampel secara acak bagi setiap unsur anggota populasi untuk

dipilih menjadi anggota sampel.

Prinsip pemilihan sampel dalam desain ini adalah setiap elemen dalam

populasi mempunyai kesempatan yang sama untuk dipilih. Dengan teknis

pemilihan sampel secara diundi.

Berikut ini rumus penentuan jumlah sampel dari popilasi tertentu yang

dikembangkan dari Isaac dan Michael, Untuk tingkat taraf kesalahan, 1%, 5%,

10%.

s = λ

2.N .P .Q

d2 N−1 + λ2 . P .Q

(Sugiono, 2008: 116)

Dimana:

N = Jumlah Populasi

�2

chi kuadrat dengan dk = 1, taraf kesalahan bisa 1%, 5%, 10%,

P = Q = 0,5. d = 0,05.

s = jumlah sampel.

Pada ilmu pengetahuan modern, karakteristik probabilitas lebih banyak

dipergunakan. Dalam ilmu ekonomi umumnya, kebenaran suatu hubungan

5%. Pernyataan ini berarti suatu variabel dicoba diukur kondisi deterministiknya

hanya sebesar 95%, sisanya adalah kesalahan yang bisa ditoleransi. Perhitungan

jumlah sampel dengan taraf kesalahan 5%, adalah sebagai berikut:

s = 3,841 .107 .0,5 .0,5

0,052 107−1 + 3,841 . 0,5 .0,5

=

83,85778413Jadi jumlah sampel dalam penelitian ini menurut perhitungan yang telah

dilakukan sebesar 84 perusahaan sektor perdagangan dan jasa.

3.4 Sumber dan Teknik Pengumpulan Data

3.4.1 Sumber Data

Data yang digunakan data sekunder, yaitu data yang dikumpulkan oleh

studi-studi sebelumnya atau yang diterbitkan oleh berbagai instansi-instansi lain

yang sudah dipublikasikan atau memanfaatkan data yang sudah ada.

Pengumpulan data Laporan keuangan dan Laporan Auditor Independen

sendiri didapat dari website yakni di website bank bersangkutan atau di website

IDX dan situs terkait, data yang tersedia lengkap. Laporan Keuangan tersebut

merupakan laporan keuangan yang dikeluarkan resmi oleh perusahaan yang

bersangkutan serta data-datanya valid dan sudah diaudit oleh akuntan publik.

3.4.2 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

analisis data sekunder berupa dokumen, yaitu laporan keuangan dan laporan audit

58

3.4.2.1 Skala Pengukuran

Skala pengukuran data yang terdapat pada penelitian ini adalah skala

nominal dan rasio. Suharyadi (2007: 16) “Skala nominal adalah ukuran yang

paling sederhana, dimana angka yang diberikan kepada objek mempunyai arti

sebagai label saja, tidak menunjukan tingkatan apa-apa”. Suharyadi (2007: 18)

“Skala rasio adalah skala yang mencakup semua skala yaitu nominal, ordinal, dan

interval”. Untuk variabel independen menggunakan skala nominal dan rasio,

untuk variabel kondisi keuangan, lama perikatan menggunakan skala nominal,

sedangkan untuk audit lag menggunakan skala rasio. Sedangkan untuk variabel

dependen menggunakan skala nominal.

3.5 Teknik Analisis Data

3.5.1 Analisis Regresi Model Logit

Regresi logistik (kadang disebut model logistik atau model logit),

dalam statistika digunakan untuk prediksi probabilitas kejadian suatu peristiwa

dengan mencocokkan data pada fungsi logit kurva logistik. Metode ini merupakan

model linier umum yang digunakan untuk regresi binomial. Seperti analisis

regresi pada umumnya, metode ini menggunakan beberapa variabel prediktor,

baik numerik maupun kategori.

Di dalam model logit, variabel tak bebas merupakan log of the odds ratio

yang merupakan fungsi linear dari regressors. Fungsi probabilitas yang mendasari

model logit ialah distribusi logit. Dalam penelitian ini menggunakan regresi

logistik (logistic regression) sebenarnya sama dengan analisis regresi berganda,

hanya variabel terikatnya merupakan variabel dummy (0 dan 1).

Model regresi logistik menggunakan transformasi logit. Pada model ini,

yang diregresikan adalah peluang variabel respon sama dengan 1. Model regresi

logistik adalah sebagai berikut :

Li = 1n [P i / (1 – Pi)] = A + BXi + єi. J. Supranto (2010: 317)

Dikarenakan pada penelitian ini variabel Y adalah variabel dummy dan variabel X

terdiri dari satu variabel kuantitatif dan dua variabel kualitatif maka modelnya

sebagai berikut:

L1 = 1n [P 1 / (1 – P2)] = A + BD1 + єi. Model 1

L2 = 1n [P 2 / (1 – P2)] = A + BD2 + єi. Model 2

L3 = 1n [P 3/ (1 – P3)] = A + BX3 + єi. Model 3

Dimana:

Li = Logit, variabel tak bebas

1n = Natural log, yaitu 1n = log dengan bilangan pokok e

Pi = Probabilitas variabel Y, dalam hal ini variabel tak bebas

Pi = 1 jika terdapat opini going concern

60

B = Koefisien

D1 = 1, jika kondisi keuangan baik

0, jika kondisi keuangan buruk

D2 = 1, jika terjadi pergantian perikatan

0, jika perikatan tetap

X3 = Variabel bebas, audit lag

Є = Epsilon = Kesalahan Pengganggu (disturbance’s error), yaitu kesalahan yang

terjadi pada nilai ramalan Li disebabkan karena ada faktor lain, selain X

mempengaruhi Y tetapi tidak diperhatikan, dengan kata lain tidak dimasukan

dalam persamaan regresi.

Untuk mengestimasi model di atas memerlukan selain X, juga nilai “regression”

atau variabel tak bebas atau logit Li. Pada penelitian ini data terdapat pada tingkat

mikro.

Hal-hal yang harus diperhatikan dalam penggunaan regresi model logit

adalah sebagai berikut:

1. Model Summary (R2)

Model summary dalam regresi logistic sama dengan pengujian R2 pada persamaan

regresi linier. Tujuan dari model summary adalah untuk mengetahui seberapa

besar kombinasi variabel independen mampu menjelaskan variabel dependen.

2. Uji Hosmer and Lemeshow Test (Goodness-of-Fit-Test)

Pengujian ini bertujuan untuk menguji ketepatan dan kecakupan data mada model

regresi logistik. Apabila nilai probabilitas (prediksi) kurang dari 0,05 maka model

regresi logistik tidak menunjukan kecakupan data, bila nilai probabilitas lebih dari

0,05 maka model regresi logistik menentukan kecakupan data.

3.6 Uji Hipotesis

Terdapat tiga hipotesis asosiatif yang perlu diuji. Untuk menguji hipotesis

asosiatif digunakan teknik statistik regresi model logit.

Teknik statistik regresi yang digunakan ialah regresi model logit, untuk

menguji data masing-masing variabel. Terdapat tiga hipotesis yang akan diuji.

Hipotesisnya sebagai berikut:

Ho1: β1 = 0 Opini going concern tidak dipengaruhi oleh keadaan keuangan

perusahaan.

Ha1: β1≠ 0 Opini going concern dipengaruhi oleh keadaan keuangan perusahaan.

Ho2: β2 = 0 Opini going concern tidak dipengaruhi oleh lama perikatan auditor

dengan klien.

Ha2: β2≠ 0 Opini going concern dipengaruhi oleh lama perikatan auditor dengan

klien.

Ho3: β3 = 0 Opini going concern tidak dipengaruhi oleh audit lag.

BAB V

SIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis dan pembahasan, dapat disimpulkan bahwa:

1. Pengaruh kondisi keuangan perusahaan sektor perdagangan dan jasa emiten

BEI dengan opini going concern menurut pengujian hipotesis menunjukan

hasil bahwa kondisi keuangan yang diukur dengan model prediksi

kebangkrutan Zmijewski (1984) yang menggunakan analisis rasio yang

mengukur kinerja, leverage, dan likuiditas suatu perusahaan untuk model

prediksinya menunjukan bahwa opini audit going concern dipengaruhi oleh

kondisi keuangan. Dengan menggunakan analisis regresi model logit

menunjukan bahwa kondisi keuangan secara statistik berpengaruh terhadap

opini going concern. Jika menggunkan interpretasi dengan odds ratio hasil

perhitungannya menunjukan bahwa Jika kondisi keuangan perusahaan buruk

maka kecendrungan perusahaan tersebut untuk mendapatkan opini going

concern menjadi 2,523 kali lipat.

2. Pengaruh lama perikatan dengan opini going concern berdasarkan hasil

penelitian mengungkapkan bahwa lama perikatan tidak berpengaruh

signifikan terhadap opini going concern. Dari data yang dikumpulkan

perusahaan cenderung untuk merotasi auditor independen. Hasil perhitungan

dengan odds ratio interpretasinya sebagai berikut: Perusahaan yang tidak

menggati mengganti auditor memiliki kecenderungan 1,534 kali mendapat

3. Pengaruh audit lag terhadap opini going concern dari hasil uji hipotesis

menunjukan audit lag tidak berpengaruh terhadap opini audit going concern.

perusahaan umumnya patuh terhadap peraturan Bapepam hal tersebut terlihat

dari rata-rata audit lag yang berjumlah 79,54 hari. Selain itu pertimbangan

auditor jika terjadi temuan mengenai keraguan kelangsungan usaha lalu dapat

memakan waktu yang berbeda-beda antara auditor yang satu dan lainnya.

Misalnya bila perusahaan sudah tidak menemukan jalan keluar mengenai

kesulitan keuangan perusahaan pasti auditor akan dapat secara cepat

memustukan pemberian opini audit. Hasil perhitungan dengan odds ratio

interpretasinya sebagai berikut: Jika audit lag bertambah 1 persen maka

perusahaan akan cenderung 1,001 kali untuk mendapatkan opini going

concern.

5.2 Saran

Dari kesimpulan yang telah dikemukakan diatas, penulis mengajukan

beberapa saran sebagai berikut:

1. Saran Bagi Perusahaan

Bagi perusahaan yang laporan keuangannya mendapat opini going

concern sebaiknya segera mengambil keputusan berkenaan dengan

kondisi keuangan perusahaannya mulai dari utang yang jatuh tempo,

jumlah utang lancar, jumlah utang jangka panjang, serta memperhatikan

kinerja perusahaan secara menyeluruh. Pengambilan kebijakan yang

tepat dapat membertahankan keberlangsungan hidup perusahaan

91

2. Saran Bagi Pengguna Laporan Keuangan

Untuk pengguna laporan keuangan khususnya investor untuk tetap

memperhatikan laporan keuangan beserta laporan auditor independen

secara menyeluruh agar pengambilan keputusan tidak salah dan

merugikan pengguna laporan keuangan.

3. Saran yang diberikan oleh peneliti untuk penelitian yang akan datang

adalah:

Penambahan variabel lain yang dapat mempengaruhi penerimaan opini

audit going concern dapat menjelaskan hal-hal apa saja yang dapat

mempengaruhi penerimaan opini going concern. Selain itu menambah

waktu berkala (time series) tahun-tahun sebelumnya maupun

menambah data tahun terbaru dapat lebih menjelaskan signifikasi faktor

Amin Widjaja Tunggal. (2013). Pokok Pokok Auditing dan Jasa Asurans. Jakarta. Harvindo

Arga Fajar Santosa. (2007). Analsis Faktor yang Memengaruhi Penerimaan Opini Audit Going Concern. JAAI. Volume. 11. NO. 2.p. 141-158

Arry Pratama Rudyawan, I Dewa Nyoman Badera. (2009) ”Opini Audit Going Concern: Kajian Berdasarkan Model Prediksi Kebangkrutan, Pertumbuhan Perusahaan, Leverage, dan Reputasi Auditor”. Fakultas Ekonomi, Universitas Udayana.

David H. Sinason, Jefferson P. Jones, Sandra Waller Shelton. (2001). An Investigate of Auditor and Client Tenure. American Hournal of Business. Vol. 16. No. 2.

Desak Nyoman Sri Werastuti, (2013). Pengaruh Auditor Client Tenure, Debt Degault, Reputasi Auditor, Ukuran Klien dan Kondisi Keuangan Terhadap Kualitas Audit Melalui Opini Audit Going Concern. Vokasi Jurnal Riset Akuntansi Vol. 2 No.1, April 2013, ISSN 2337 – 537X

Duwi Purwanto. (2012). Belajar Cepat Olah Data Statistik dengan SPSS. Yogyakarta. Andi Offset

Eko Budi Setyarno, Indra Januati, dan Faisal. (2006). “Pengaruh Kualitas Audit, Kondisi Keuangan Perusahaan, Opini Audit Tahun Sebelumnya

Pertumbuhan Perusahaan Terhadap Opini Audit Going Concern”. Simposium Nasional Akuntansi 2006 Padang.

Fakhrurozie. (2007). “Analisis Pengaruh Kebangrutan Bank Dengan Metode Altman Z Score Terhadap Harga Saham Persahaan Perbankan Di Bursa Efek Jakarta”. Skripsi. Fakultas Ekonnomi Universitas Negeri Semarang.

Indira Januarti. (2009). Analisis Pengaruh Faktor Perusahaan, Kualitas Auditor, Kepemilikan Perusahaan Terhadap Penerimaan Opini Audit Going Concern (Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia). Universitas Diponegoro. SNA 12

J. Supranto, (2010). Ekonometri Buku Kedua. Bogor: Ghalia Indonesia

Joseph V. Carcello, Ann Vanstraelen, Michael Willenbrorg, (2009), Rules Rather than Discretion in Audit Standards: Going Concern Opinion in Belgium. The Accounting Review, Vol. 84, No.5 2009. Pp. 1395 – 1428.

Leny Puspitasari dan Dwi Santoso, (2012). The Influence Of Previous Audit

Opinion Going concern, Audit Quality And Company’s Factors To Audit

Opinion Going Concern, Universitas. SNA Volume 15.

Novince Lianto dan Budi Hartono Kusuma, (2010). Faktor Faktor Yang Berpengaruh Terhadap Audit Report Lag. The Indonesian Accounting Review Volume 2, No. 2, July 2012, pages 185 – 202.

Prof. DR. Sudjana, M.A. MSc. (1993). Statistika Untuk Ekonomi dan Niaga II. Bandung. Tarsito.

PT BURSA EFEK INDONESIA (IDX). (2013). Laporan Tahunan Annual Report 2012. Jakarta. Tersedia: http: //www.idx.co.id/Portals/0/StaticData/Abou Us/AnnualReport/FileDownload/Annual-Report-2013.pdf [31 Desember 2013

R. J. Elder, M. S. Beasley, Alvin A. Arens. (2008), Auditing dan Jasa Assurance Pendekatan Terintegrasi Edisi Keduabelas. Jakarta: Erlangga.

Rosmawati Endang Indriyani Supriyati, (2012). Faktor Faktor Yang Mempengaruhi Audit Report Lag Perusahaan Manufaktur Di Indonesia dan Malaysia. The Indonesian Accounting Review Volume 2, No. 2, July 2012, pages 185 – 202.

Singgih Santoso. (2010). Statistik Multivariant. Jakarta. PT Elex Media Komputindo.

Suad Husnan, Enny Pudjiastuti. (2006). Dasar-Dasar Manajemen Keuangan. Yogyakarta. UPP STIM YKPN.

Sugiyono. (2009). Metode Penelitian Bisnis. Bandung. Alfabeta.

Sugiyono. (2012), Statistika Untuk Penelitian. Bandung. Alfabeta.

Suharyadi, Purwanto S. K. (2007). Statistika Untuk Ekonomi dan Keuangan Modern. Jakarta. Salemba Empat.

Sukrisno Agoes dan Joesda Jan. (2012). Bunga Rampai Auditing. Jakarta. Salemba Empat

Tae G Ryu & Chul Young Roh, (2007), The Auditor’s Going Concern Opinion

Decision. International Journal of Business an Economics, 2007, Vol.6, No. 2, 89-101.

Yulius Kurnia santo, (2009). Faktor Faktor Yang Mempengaruhi Opini Audit Pada Perusahaan Publik Sektor Manufaktur. Jurnal Bisnis dan