PROPOSAL SKRIPSI

PENGARUH KONDISI KEUANGAN, UKURAN PERUSAHAAN, AUDIT LAG, DAN DEBT DEFAULT TERHADAP PEMBERIAN OPINI

AUDIT GOING CONCERN PADA PERUSAHAAN YANG TERDAFTAR DI BURSA

EFEK INDONESIA

OLEH

ENJELINA HUTAHAEAN 120522046

PROGRAM STUDI EKSTENSI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2014

ABSTRAK

PENGARUH KONDISI KEUANGAN, UKURAN PERUSAHAAN, AUDIT

LAG, DAN DEBT DEFAULT TERHADAP PEMBERIAN OPINI AUDIT GOING CONCERN PADA PERUSAHAAN

YANG TERCATAT DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mendapatkan bukti empiris mengenai pengaruh kondisi keuangan, ukuran perusahaan, audit lag, dan debt default terhadap pemberian opini audit going concern pada perusahaan yang terdaftar di Bursa Efek Indonesia. Jenis penelitian ini adalah penelitian sebab akibat dan jenis data yang digunakan adalah data kuantitatif. Data diperoleh dari hasil publikasi Bursa Efek Indonesia mengenai laporan keuangan dan tahunan, laporan auditor independen, serta jurnal, buku referensi, internet dan literatur ilmiah yang berhubungan dengan penelitian. Metode pengumpulan data penelitian adalah metode dokumentasi. Metode analisis yang digunakan adalah analisis statistik deskriptif dan regresi logistik. Hasil penelitian ini menunjukkan bahwa kondisi keuangan dan ukuran perusahaan berpengaruh negatif dan signifikan terhadap pemberian opini audit going concern, audit lag berpengaruh positif tetapi tidak signifikan signifikan terhadap pemberian opini audit going concern dan debt default bepengaruh positif dan signifikan terhadap pemberian opini audit going concern.

THE EFFECT OF FINANCIAL CONDITION, FIRM SIZE, AUDIT LAG,AND DEBT DEFAULT ON THE GOING CONCERN

OPINION OF PUBLIC COMPANIES LISTED IN INDONESIAN STOCK EXCHANGE

The purpose of this study is to obtain the empirical evidence about the effect of financial condition, firm size, audit lag, and debt default on the going concern opinion of public companies listed in Indonesian Stock Exchange. The type of this study is causal research and the type of data is quantitative. Those are obtained from the data published by Indonesian Stock Exchange about financial statement and annual report, independent auditor’s report, journal, reference books, internet, and scientific literature related to this study. Collecting data is documentation method. The analysis methods used is descriptive statistics and multivariate logistic regression. The result of this study shows that financial condition and firm size have a significant negative effect on the going concern opinion, audit lag has positive effect but not significant on the going concern opinion and debt default has a significant positive on the going concern opinion.

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa yang senantiasa menyertai

dengan kasih setia dan berkat-Nya sehingga penulis dapat menyelesaikan skripsi

yang berjudul “Pengaruh Kondisi Keuangan, Ukuran Perusahaan, Audit Lag, dan Debt Default Terhadap Pemberian Opini Audit Going Concern Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia.”

Penulis juga mengucapkan terima kasih kepada orangtua tercinta (Edward

Hutahaean dan Sanna Redempta Gultom) yang telah menjadi sumber inspirasi dan

motivasi bagi penulis untuk selalu berusaha memberikan yang terbaik selama ini,

bahkan selama perkuliahan, terlebih dalam penulisan skripsi ini.

Pada kesempatan ini penulis menyampaikan terima kasih kepada semua

pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak. selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak. dan Bapak Drs. Hotmal

Ja’far, MM. Ak. selaku ketua dan sekretaris Departemen Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak. dan Dra. Mutia Ismail, MM. Ak. selaku

ketua dan sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara.

4. Ibu Dr. Rina br. Bukit, M.Si., Ak. selaku Dosen Pembimbing penulis yang

telah memberikan bimbingan, koreksi dan masukan dalam menyelesaikan

5. Ibu Dra. Salbiah, M.Si., Ak. dan Bapak Drs Firman Syarif, M.Si., Ak. selaku

Dosen Pembanding dan Dosen Penguji penulis yang banyak membantu dan

memberikan masukan dalam menyelesaikan skripsi ini.

6. Adik-adikku tersayang (Elisabet Hutahaean, Agustina Hutahaean, Andreas

Hutahaean, dan Michael Hutahaean) yang telah memberikan dukungan moril

dan doa sehingga skripsi ini dapat selesai dengan baik.

7. Teman Nyamnyam (Nova, Eka, Windi, Cristin), teman KSB (Ulfa, Tarida,

Ayu, dan Sari), teman SMA (Parna, Riska, Tiqa, Yeni) dan teman-teman S1

Akuntansi Ekstensi stambuk 2012 yang tidak dapat penulis sebutkan satu per

satu yang tidak berhenti mendoakan, memberi semangat, dan menghibur

selama ini.

Penulis menyadari bahwa setiap manusia tidak luput dari kesalahan dan

mungkin skripsi ini banyak memiliki kekurangan dan kelemahan. Oleh karena itu,

penulis mengharapkan kritik dan saran yang bersifat membangun dari semua

pihak. Semoga skripsi ini bermanfaat bagi pihak yang membaca.

Medan,

Enjelina Hutahaean

NIM : 120522046

DAFTAR ISI

DAFTAR GAMBAR……… viii

DAFTAR LAMPIRAN ……….. ix

2.2 Tinjauan Penelitian Terdahulu ……..……….……...…... 17

2.3 Kerangka Konseptual ……… 21

2.4 Hipotesis ……… 22

BAB III METODE PENELITIAN ………. 25

3.1 Jenis Penelitian………. 25

3.2 Populasi dan Sampel………. 25

3.3 Jenis, Sumber, dan Metode Pengumpulan Data ………….…. 28

3.4 Defenisi Operasional dan Pengukuran Variabel ……….. 28

BAB IV HASIL PENELITIAN DAN PEMBAHASAN……… 38

4.1 Analisis Statistik Deskriptif ………. 38

4.2 Pengujian Data ……….. 41

4.2.1 Uji Multikolinearitas ……… 41

4.2.2 Uji Autokorelasi ………... 42

4.3 Pengujian Model ……… 43

4.3.1 Menilai Model Fit dan Keseluruhan Model (Overall Model Fit) ………... 43

4.3.2 Menilai Kelayakan Model Regresi ……… 46

4.3.3 Koefisien Determinasi ………. 47

4.3.4 Matriks Klasifikasi ……… 47

4.4 Pengujian Hipotesis ……… 48

4.5 Pembahasan Hasil Penelitian ………. 51

4.5.1 Pengaruh Kondisi Keuangan Terhadap Pemberian Opini Audit Going Concern……… 51

4.5.2 Pengaruh Ukuran Perusahaan Terhadap Pemberian Opini Audit Going Concern ………..….. 52

4.5.3 Pengaruh Audit Lag Terhadap Pemberian Opini Audit Going Concern ……….. 53

4.5.4 Pengaruh Debt Default Terhadap Pemberian Opini Audit Going Concern ……….. 54

BAB V KESIMPULAN DAN SARAN……… 56

5.1 Kesimpulan ……… 56

5.2 Keterbatasan Penelitian ……….. 56

5.3 Saran DAFTAR PUSTAKA ………. 58

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Rugi Operasi Beberapa Perusahaan yang Terdaftar

di BEI Periode 2010-2012 ………. 5

1.2 Opini Audit Beberapa Perusahaan yang Terdaftar di BEI Periode 2010-2012………..……….. 5

2.1 Ringkasan Penelitian Terdahulu……… 18

3.1 Proses Seleksi Sampel Berdasarkan Kriteria ……… 26

3.2 Perusahaan yang Menjadi Sampel Penelitian ……….. 27

3.3 Defenisi Operasional dan Pengukuran Variabel ……….. 31

4.1 Statistik Deskriptif Penelitian ……….. 38

4.2 Frequencies Penelitian ……….... 40

4.3 Frequencies Debt Default ……… 40

4.4 Frequencies Opini Audit Going Concern ……… 41

4.5 Hasil Uji Multikolinearitas ……….. 42

4.6 Hasil Uji Autokorelasi ……… 43

4.7 Likelihood Block 0 ……….. 44

4.8 Likelihood Block 1 ……….. .. 45

4.9 Hosmer and Lemeshow ………... 46

4.10 Nagelkarke R Square ……….. 47

4.11 Matriks Klasifikasi ……….. 48

4.12 Hasil Uji Koefisien Regresi ………. 49

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Seleksi Sampel Perusahaan Berdasarkan Kriteria ….. 63

2 Data Variabel Penelitian ……… 77

3 Data Hasil Pengolahan SPSS ………. 81

ABSTRAK

PENGARUH KONDISI KEUANGAN, UKURAN PERUSAHAAN, AUDIT

LAG, DAN DEBT DEFAULT TERHADAP PEMBERIAN OPINI AUDIT GOING CONCERN PADA PERUSAHAAN

YANG TERCATAT DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mendapatkan bukti empiris mengenai pengaruh kondisi keuangan, ukuran perusahaan, audit lag, dan debt default terhadap pemberian opini audit going concern pada perusahaan yang terdaftar di Bursa Efek Indonesia. Jenis penelitian ini adalah penelitian sebab akibat dan jenis data yang digunakan adalah data kuantitatif. Data diperoleh dari hasil publikasi Bursa Efek Indonesia mengenai laporan keuangan dan tahunan, laporan auditor independen, serta jurnal, buku referensi, internet dan literatur ilmiah yang berhubungan dengan penelitian. Metode pengumpulan data penelitian adalah metode dokumentasi. Metode analisis yang digunakan adalah analisis statistik deskriptif dan regresi logistik. Hasil penelitian ini menunjukkan bahwa kondisi keuangan dan ukuran perusahaan berpengaruh negatif dan signifikan terhadap pemberian opini audit going concern, audit lag berpengaruh positif tetapi tidak signifikan signifikan terhadap pemberian opini audit going concern dan debt default bepengaruh positif dan signifikan terhadap pemberian opini audit going concern.

THE EFFECT OF FINANCIAL CONDITION, FIRM SIZE, AUDIT LAG,AND DEBT DEFAULT ON THE GOING CONCERN

OPINION OF PUBLIC COMPANIES LISTED IN INDONESIAN STOCK EXCHANGE

The purpose of this study is to obtain the empirical evidence about the effect of financial condition, firm size, audit lag, and debt default on the going concern opinion of public companies listed in Indonesian Stock Exchange. The type of this study is causal research and the type of data is quantitative. Those are obtained from the data published by Indonesian Stock Exchange about financial statement and annual report, independent auditor’s report, journal, reference books, internet, and scientific literature related to this study. Collecting data is documentation method. The analysis methods used is descriptive statistics and multivariate logistic regression. The result of this study shows that financial condition and firm size have a significant negative effect on the going concern opinion, audit lag has positive effect but not significant on the going concern opinion and debt default has a significant positive on the going concern opinion.

BAB I PENDAHULUAN

1.1Latar Belakang

Krisis global yang terjadi akibat jatuhnya Lehman Brothers pada tahun 2008

berdampak pada iklim investasi di Indonesia. Para investor asing pada masa itu

menjual saham yang dimilikinya di Indonesia dan mengkonversi hasil penjualan

saham tersebut ke dolar yang mengakibatkan terjadinya depresiasi nilai rupiah.

Hal ini sesuai dengan data Bank Indonesia yang menunjukkan bahwa nilai rupiah

mencapai Rp. 12.150 per Dolar AS pada November 2008. Hal ini diperparah

dengan turunnya ekspor Indonesia sebesar 11,09% yang mengakibatkan laju

pertumbuhan ekonomi Indonesia menurun (BPS, 2008).

Di tengah krisis tahun 2008, perusahaan-perusahaan tetap dituntut untuk

mempertahankan kelangsungan hidupnya (going concern). Going concern

merupakan asumsi yang menganggap bahwa perusahaan akan terus beroperasi di

masa yang akan datang (Arens, et al., 2008:66). Kelangsungan hidup perusahaan

selalu dihubungkan dengan kemampuan manajemen dalam mengelola perusahaan

agar bertahan dalam persaingan global. Pihak manajemen akan berusaha keras

meyakinkan para investor baru untuk berinvestasi, dan mempertahankan investor

yang lama untuk tetap berinvestasi pada perusahaan mereka (Wibisono, 2013).

Going concern dinilai oleh seorang auditor dari luar perusahaan yang sering

disebut auditor independen. Auditor bertugas untuk mengaudit laporan keuangan

kelangsungan hidupnya adalah kerugian operasi ataupun kekurangan modal kerja

yang berulang, ketidakmampuan perusahaan dalam membayar kewajiban, adanya

bencana yang tidak dijamin oleh asuransi seperti gempa bumi, banjir dan lain

sebagainya serta masalah pengadilan dan perundang-undangan yang dapat

membahayakan entitas dalam beroperasi (Arens, et al., 2008:66).

Ketika auditor menyangsikan kemampuan perusahaan dalam

mempertahankan kelangsungan hidupnya, maka pada laporan audit yang terdapat

pada laporan keuangan dicantumkan paragraf penjelasan yang menguraikan

ketidakpastiaan tentang kelangsungan usaha atau sering disebut opini going

concern (Arens, et al., 2008:67). Perusahaan yang mendapat opini going concern

akan berdampak pada kurangnya kepercayaan publik terhadap perusahaan

sehingga investor dan kreditur enggan untuk menanamkan modalnya. Kekurangan

modal akan mengakibatkan kegiatan operasional perusahaan terganggu yang

kemudian dapat mempercepat masa kebangkrutan. Keadaan ini yang menjadi

pertimbangan para investor dan kreditur dalam berinvestasi sebab perusahaan

yang bangkrut tidak mampu memberikan return yang diharapkan oleh para

investor. Akibatnya audior akan menghadapi dilema untuk memberikan opini

going concern karena perusahaan akan menjadi semakin lesu. Hal ini disebut ‘self

fulfilling prophecy’ (Purba, 2009:79).

Opini going concern juga akan berdampak pada kemunduran harga saham

(Lin, et al., 2009). Dan pada akhirnya, menurut Kep-308/BEJ/07-2004 perusahaan

yang mendapat opini going concern kemungkinan besar akan di-delisting dari

dapat memperbaiki kinerjanya di tahun berikutnya (www.idx.co.id). Ketika

di-delisting, perusahaan tidak dapat memasarkan sahamnya ke publik. Contoh perusahaan yang pada tahun 2012 di-delisting akibat tidak memiliki kemampuan

dalam mempertahankan kelangsungan hidupnya adalah Katarina Utama Tbk dan

Surya Inti Permata Tbk.

Melihat dampak yang timbul akibat terganggunya kelangsungan usaha

perusahaan, tidak jarang pihak manajer perusahaan akan mengubah laporan

keuangannya. Hal ini dilakukan untuk memperlihatkan kinerja yang baik agar

kegiatan operasional perusahaan tidak terganggu. Salah satu contohnya adalah

kasus Enron yang memanipulasi laporan keuangan yang bekerjasama dengan

KAP Arthur Enderson dimana melakukan pencatatan pendapatan yang tidak

sesuai dengan kondisi perusahaan yang sebenarnya.

Auditor membutuhkan jangka waktu dalam melakukan audit laporan

keuangan. Ketika auditor membutuhkan jangka waktu yang lama dalam

mengaudit perusahaan, maka perusahaan tersebut kemungkinan menerima opini

going concern. Hal ini menunjukkan bahwa auditor membutuhkan pengujian yang

lebih mendalam mengenai ketidakpastian perusahaan dalam mempertahankan

kelangsungan perusahaan agar tidak terjadi salah pelaporan yang merugikan

banyak pihak termasuk auditor sendiri yang mempertaruhkan citranya (Lennox,

2002).

Pengeluaran opini going concern oleh auditor terhadap perusahaan

menunjukkan bahwa kondisi keuangan perusahaan yang diaudit mengalami

nyata. Pada perusahaan yang sakit, banyak ditemukan indikator masalah going

concern (Ramadhany, 2004).

Perusahaan melakukan pinjaman untuk memenuhi kebutuhan dana yang

digunakan untuk menjalankan kegiatannya. Pinjaman ini merupakan kewajiban

yang harus dipenuhi oleh perusahaaan pada saat jatuh tempo baik dalam jangka

pendek maupun jangka panjang. Ketika perusahaan gagal memenuhi

kewajibannya pada saat jatuh tempo maka perusahaan dalam keadaan default

yang kemudian akan memperkuat perusahaan untuk mendapatkan opini going

concern (Chen dan Church, dalam Ramadhany, 2004).

Perusahaan memiliki aset yang dapat digunakan dalam kegiatan operasional

dan juga untuk memenuhi kewajiban yang jatuh tempo. Perusahaan dengan total

aset yang tinggi dapat dikategorikan sebagai perusahaan besar. Perusahaan besar

cenderung lebih stabil karena memiliki sumber daya yang lebih memadai

sehingga kesulitan yang dialami hanya bersifat temporer (Ohlson, 1980).

Banyak perusahaan di Indonesia yang telah terdaftar di Bursa Efek Indonesia

(BEI) dimana masyarakat dapat menjadi pemilik perusahaan dengan membeli

saham yang ditawarkan oleh perusahaan yang bersangkutan. Adapun perusahaan

yang terdaftar di BEI adalah perusahaan yang bergerak di sektor agriculture,

mining, basic industry and chemicals, miscellaneous industry, consumer goods

industry, property-realestate-and-building construction,

infrastructure-utilities-and-transportation, finance, trade-services-and-investment. Peneliti memilih

seluruh sektor pada perusahaan di BEI karena peneliti berharap hasil penelitian

Kerugian operasi yang berulang akan memperbesar kemungkinan perusahaan

mendapat opini going concern (Arens, et al., 2008:66). Tabel 1.1 dan Tabel 1.2

memperlihatkan rugi operasi yang diperoleh oleh beberapa perusahaan yang

terdaftar di BEI dan opini yang dikeluarkan oleh auditor atas laporan keuangan

perusahaan:

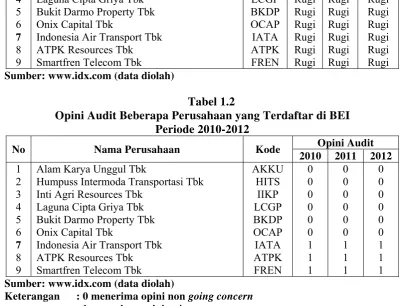

Tabel 1.1

Rugi Operasi Beberapa Perusahaan yang Terdaftar di BEI Periode 2010-2012

Alam Karya Unggul Tbk

Humpuss Intermoda Transportasi Tbk Inti Agri Resources Tbk

Laguna Cipta Griya Tbk Bukit Darmo Property Tbk Onix Capital Tbk

Indonesia Air Transport Tbk ATPK Resources Tbk Smartfren Telecom Tbk

AKKU Sumber: www.idx.com (data diolah)

Tabel 1.2

Opini Audit Beberapa Perusahaan yang Terdaftar di BEI Periode 2010-2012

No Nama Perusahaan Kode Opini Audit

2010 2011 2012 1

Alam Karya Unggul Tbk

Humpuss Intermoda Transportasi Tbk Inti Agri Resources Tbk

Laguna Cipta Griya Tbk Bukit Darmo Property Tbk Onix Capital Tbk

Indonesia Air Transport Tbk ATPK Resources Tbk Smartfren Telecom Tbk

AKKU Sumber: www.idx.com (data diolah)

Keterangan : 0 menerima opini non going concern

1 menerima opini going concern

Dari Tabel 1.1 dan Tabel 1.2 terlihat bahwa terdapat ketidaksesuaian antara

perusahaan. AKKU mengalami kerugian dari tahun 2010-2012 namun auditor

tetap mengeluarkan opini non going concern. Hal yang sama juga dialami oleh

HITS, IIKP, LCGP, BKDP, dan OCAP yang mengalami kerugian selama tiga

tahun berturut-turut tetapi mendapat opini non going concern yang berarti auditor

tetap tidak meragukan kelangsungan hidup perusahaan walaupun mendapat

kerugian. Hal ini menunjukkan ada faktor lain selain laba atau rugi operasi yang

berulang yang dijadikan pertimbangan oleh auditor dalam memberikan opini

going concern.

Banyak peneliti yang telah melakukan penelitian mengenai opini going

concern. Penelitian ini merupakan replikasi dari penelitian Wertheim dan

Robinson (2011). Dalam penelitiannya, variabel independen yang digunakan

peneliti adalah variabel kondisi keuangan. Hasil penelitian menyatakan bahwa

kondisi keuangan tidak berpengaruh terhadap pemberian opini going concern.

Perbedaaan penelitian ini dengan penelitian Wertheim dan Robinson (2011)

adalah peneliti menambahkan variabel ukuran perusahaan, audit lag, dan debt

default. Selain penambahan variabel, peneliti juga menggunakan seluruh sektor

perusahaan yang terdaftar di BEI dengan tahun penelitian 2010-2012 yang

berbeda dengan Wertheim dan Robinson (2011) yang melakukan penelitian pada

perusahaan yang bangkrut pada tahun 1997-2009.

Peneliti lain yang juga melakukan penelitian mengenai going concern adalah

Santosa dan Wedari (2007) yang menyatakan bahwa kondisi keuangan

berpengaruh terhadap pemberian opini audit going concern. Hal ini juga sejalan

al. (2009), Putra (2009), dan Wibisono (2013). Namun hal ini tidak sejalan

dengan penelitian yang dilakukan Ardiani, et al. (2012) yang menyatakan bahwa

kondisi keuangan perusahaan tidak memiliki pengaruh terhadap pemberian opini

audit going concern. Penelitian lain yaitu Santosa dan Wedari (2007) yang

menyatakan bahwa ukuran perusahaan berpengaruh terhadap penerimaan opini

audit going concern. Hal ini berbeda dengan yang dinyatakan oleh Ramadhany

(2004), Widyantari (2011), Wibisono (2013), dan Muthahiroh dan Cahyonowati

(2013) yang menyatakan bahwa ukuran perusahaan tidak memiliki pengaruh

terhadap penerimaan opini going concern. Putra (2010) juga melakukan penelitian

mengenai going concern yang menyatakan bahwa audit lag berpengaruh terhadap

pemberian opini audit going concern pada perusahaan. Namun hasil ini tidak

sejalan dengan penelitian yang dilakukan oleh Muthahiroh dan Cahyonowati

(2013) yang menyatakan bahwa audit lag tidak berpengaruh terhadap pemberian

opini going concern yang dikemukan oleh auditor terhadap perusahaan.

Ramadhany (2004), Santosa dan Wedari (2007), Praptitorini dan Januarti (2007),

Ardiani et al. (2012) menyatakan bahwa debt default berpengaruh terhadap

penerimaan opini going concern. Hal ini tidak sesuai dengan penelitian yang

dilakukan oleh Irfana dan Muid (2012) yang menyatakan bahwa debt default tidak

berpengaruh terhadap penerimaan opini going concern.

Berdasarkan fenomena dan perbedaan hasil penelitian, peneliti tertarik untuk

meneliti kembali faktor-faktor yang mempengaruhi pemberian opini audit going

concern. Dengan mempertimbangkan faktor-faktor seperti kondisi keuangan,

“Pengaruh Kondisi Keuangan, Ukuran Perusahaan, Audit Lag, dan Debt Default Terhadap Pemberian Opini Audit Going Concern pada Perusahaan yang Terdaftar di Bursa Efek Indonesia”.

1.2Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya,

maka dirumuskan masalah sebagai berikut:

1. Apakah kondisi keuangan berpengaruh terhadap pemberian opini audit

going concern pada perusahaan yang terdaftar di Bursa Efek Indonesia?

2. Apakah ukuran perusahaan berpengaruh terhadap pemberian opini audit

going concern pada perusahaan yang terdaftar di Bursa Efek Indonesia?

3. Apakah audit lag berpengaruh terhadap pemberian opini audit going

concern pada perusahaan yang terdaftar di Bursa Efek Indonesia?

4. Apakah debt default berpengaruh terhadap pemberian opini audit going

concern pada perusahaan yang terdaftar di Bursa Efek Indonesia?

1.3Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh kondisi keuangan terhadap pemberian opini

audit going concern pada perusahaan yang terdaftar di Bursa Efek

Indonesia.

2. Untuk mengetahui pengaruh ukuran perusahaan terhadap pemberian opini

audit going concern pada perusahaan yang terdaftar di Bursa Efek

3. Untuk mengetahui pengaruh audit lag terhadap pemberian opini audit

going concern pada perusahaan yang terdaftar di Bursa Efek Indonesia.

4. Untuk mengetahui pengaruh debt default terhadap pemberian opini audit

going concern pada perusahaan yang terdaftar di Bursa Efek Indonesia.

1.4Manfaat Penelitian

Hasil penelitian diharapkan dapat memberikan manfaat bagi berbagai pihak

sebagai berikut:

1. Bagi Peneliti

Penelitian ini menambah wawasan peneliti mengenai kondisi keuangan,

ukuran perusahaan, audit lag, dan debt default serta pengaruhnya terhadap

pemberian opini audit going concern pada perusahaan yang terdaftar di

Bursa Efek Indonesia.

2. Bagi Perusahaan

Hasil penelitian ini diharapkan mampu memberikan bahan masukan untuk

menjamin kelangsungan hidup perusahaan dan menjadi bahan referensi

untuk mengetahui pengaruh kondisi keuangan, ukuran perusahaan, audit

lag, dan debt default terhadap pemberian opini going concern.

3. Bagi Peneliti Selanjutnya

Penelitian ini dapat dijadikan referensi untuk penelitian selanjutnya yang

berkenaan dengan pengaruh kondisi keuangan, ukuran perusahaan, audit

lag, dan debt default terhadap pemberian opini going concern dengan

tujuan untuk mengembangkan ilmu pengetahuan, khususnya di bidang

BAB II

TINJAUAN PUSTAKA 2.1 Uraian Teori

2.1.1 Teori Keagenan

Teori keagenan yang menunjukkan hubungan agensi sebagai suatu kontrak

di bawah satu atau lebih prinsipal yang melibatkan agen untuk melaksanakan

beberapa layanan bagi mereka dengan melakukan pendelegasian wewenang

pengambilan keputusan kepada agen (Jensen dan Meckling, 1976). Yang

dimaksud dengan prinsipal adalah pemegang saham, sementara agen (perantara)

dari pemegang saham adalah dewan direksi, CEO, dan para eksekutif

perusahaan (Keown, et al., 2008:18).

Manajer diangkat oleh pemegang saham maka idealnya mereka akan

bertindak on the best of interest of stockholders. Tetapi dalam kenyataannya

tidak jarang manajer memiliki tujuan lain yang mungkin bertentangan dengan

tujuan utama tersebut yang kemudian menimbulkan masalah keagenan (Sartono,

2001:xxi). Untuk meyakinkan bahwa manajer bekerja sungguh-sungguh untuk

kepentingan pemegang saham, maka pemegang saham harus mengeluarkan

biaya yang disebut agency cost yang meliputi antara lain memberi suatu paket

kompensasi berupa gaji tetap ditambah bonus kepemilikan perusahaan (saham

perusahaan) jika kinerja mereka bagus, pengeluaran untuk membuat suatu

struktur organisasi yang meminimalkan tindakan-tindakan manajer yang

Kontrak kerja yang dibuat antara prinsipal dan agen menimbulkan

beberapa permasalahan antara lain terjadinya ketidakseimbangan informasi

(asimetri informasi). Asimetri informasi merupakan perbedaan informasi yang

dimiliki oleh manajer dan pemilik saham dimana informasi tersebut seringkali

lebih menguntungkan pihak manajer karena mengetahui kegiatan perusahaan

sehari-hari secara mendetil (Hamin, 2005).

Laporan keuangan memungkinkan terjadinya asimetri informasi. Manajer

akan berusaha agar laporan keuangan memperlihatkan kinerja yang baik, dengan

meningkatkan laba dengan mengubah perlakuan akuntansi. Para pemakai

laporan keuangan memiliki kepentingan lain yang berbeda dengan manajemen,

dimana pemegang saham mengharapkan deviden besar, tetapi kreditur lebih

senang jika tidak ada pembagian deviden. Adanya konflik kepentingan ini, perlu

dilakukan independent audit oleh Akuntan Publik. Auditor akan mengaudit

laporan keuangan untuk menentukan kewajaran laporan keuangan (Rahayu dan

Suhayati, 2009:6).

2.1.2 Auditing

Auditing adalah proses pengumpulan dan penilaian bukti atau

pengevaluasian bukti mengenai informasi untuk menentukan dan melaporkan

tingkat kesesuaian antara informasi tersebut dan kriteria yang ditetapkan.

Auditing harus dilakukan oleh orang yang kompeten dan independen (Arens, et

al., 2008:14). Hasil kegiatan audit yang dilakukan auditor atas laporan keuangan

perusahaan yang sebenarnya. Opini ini akan dipublikasikan kepada masyarakat

sehingga para investor dapat membuat keputusan investasi.

2.1.3 Opini Audit

Dalam SA Seksi 508 Paragraf 10 terdapat 5 tipe opini auditor, yaitu (IAPI,

2011):

1. Pendapat wajar tanpa pengecualian (unqualified opinion)

Pendapat ini diberikan bila laporan keuangan disajikan secara wajar dan sesuai dengan standar akuntansi keuangan di Indonesia.

2. Pendapat wajar tanpa pengecualian dengan bahasa penjelasan yang ditambahkan dalam laporan auditor bentuk baku (unqualified opinion with explanatory language).

Pendapat ini diberikan bila pendapat auditor sebagian didasarkan atas laporan auditor independen lain, laporan keuangan menyimpang dari prinsip akuntansi yang berlaku umum, auditor menyangsikan kelangsungan usaha perusahaan, terdapat suatu perubahan material dalam penggunaan prinsip akuntansi, data keuangan kuartalan tertentu yang diharuskan oleh Badan Pengawas Pasar Modal (Bapepam) namun tidak disajikan atau tidak di-review, auditor tidak dapat melengkapi prosedur audit tambahan diharuskan oleh Institut Akuntan Publik Indonesia yang berkaitan dengan informasi tersebut.

3. Pendapat wajar dengan pengecualian (qualified opinion)

Pendapat ini diberikan bila tidak ada bukti yang cukup atau adanya pembatasan terhadap lingkup audit, auditor yakin bahwa laporan keuangan berisi penyimpangan dari standar akuntansi keuangan di Indonesia.

4. Pendapat tidak wajar (adverse opinion)

Pendapat ini diberikan bila menurut pertimbangan auditor, laporan keuangan secara keseluruhan tidak disajikan secara wajar sesuai dengan standar akuntansi keuangan di Indonesia.

5. Pernyataan tidak memberikan pendapat (disclaimer opinion)

Auditor tidak dapat menyatakan suatu pendapat bila tidak dapat merumuskan atau tidak merumuskan suatu pendapat tentang kewajaran laporan keuangan sesuai dengan standar akuntansi keuangan.

2.1.4 Opini Audit Going Concern

Opini audit going concern merupakan opini yang dikeluarkan oleh auditor

kelangsungan hidupnya. Faktor-faktor yang dapat menimbulkan ketidakpastian

mengenai kemampuan perusahaan untuk terus berjalan (Arens, et al., 2008:66):

1. Kerugian operasi atau kekurangan modal kerja yang berulang dan signifikan.

2. Ketidakmampuan perusahaan untuk membayar kewajibannya ketika jatuh tempo.

3. Kehilangan pelanggan utama, terjadi bencana yang tak dijamin oleh asuransi sepeti gempa bumi atau banjir, atau masalah ketenagakerjaan yang tidak biasa.

4. Pengadilan, perundang-undangan, atau hal-hal serupa lainnya yang sudah terjadi dan dapat membahayakan kemampuan entitas untuk beroperasi.

PSA No. 30 SA Seksi 341 memberikan pedoman kepada auditor mengenai

dampak kemampuan suatu perusahaan dalam mempertahankan kelangsungan

hidupnya terhadap pendapat yang diberikan oleh auditor sebagai berikut (IAPI,

2011):

1. Bila auditor menyangsikan kelangsungan usaha perusahaan maka auditor harus memperoleh informasi mengenai rencana manajemen untuk mengurangi dampak peristiwa tersebut dan menentukan apakah rencana tersebut dapat dilaksanakan.

2. Bila manajemen tidak memiliki rencana, maka auditor harus mempertimbangkan untuk memberikan pernyataan tidak memberikan pendapat (disclaimer opinion).

3. Bila manajemen memiliki rencana maka auditor akan menilai keefektifan dari rencana tersebut.

a. Apabila rencana manajemen tidak efektif, maka auditor harus mempertimbangkan untuk memberikan pernyataan tidak memberikan pendapat (disclaimer opinion)

b. Apabila rencana manajemen efektif dan mengungkapkan keadaan tersebut dalam catatan atas laporan keuangan, maka auditor harus mempertimbangkan untuk memberikan pernyataan pendapat wajar tanpa pengecualian dengan bahasa penjelasan (unqualified opinion with explanatory language).

2.1.5 Kondisi Keuangan

Kondisi keuangan merupakan salah satu faktor penentu dalam menilai

perusahaan. Kondisi keuangan yang buruk tentunya mencerminkan kinerja

perusahaan yang kurang baik. Kondisi keuangan yang baik dapat dikatakan

mencerminkan kinerja perusahaan yang baik. Dengan laporan keuangan yang

baik akan dapat menarik investor untuk menanamkan modal di perusahaan

(Ikhsan dan Suprasto, 2008:132).

Kondisi keuangan menggambarkan tingkat kesehatan perusahaan

sebenarnya (Ramadhany, 2004). Apabila terdapat masalah keuangan perusahaan,

maka manajemen perusahaan harus melakukan pengungkapan yang memadai

atas langkah-langkah yang diambil untuk mengatasi masalah tersebut.

Langkah-langkah tersebut harus layak secara bisnis dengan mempertimbangkan potensi

dan peluang yang dimiliki dan relevansinya dengan masalah yang dihadapi

(Purba, 2009:68).

Kondisi keuangan digambarkan dari Z Score Model yang diperkenalkan

oleh Altman pada tahun 1986. Altman melakukan penelitian dengan menyeleksi

22 rasio dimana 5 rasio dapat memprediksi tingkat kebangkrutan dari

perusahaan. Penelitian ini kemudian dikembangkan agar model prediksi ini tidak

hanya untuk perusahaan manufaktur go public saja tetapi dapat digunakan pada

seluruh perusahaan yang telah go public. Adapun rumus Z Score adalah

(Altman, 2000):

Z Score = 1,2 X1 + 1,4X2 + 3,3X3 + 0,6 X4 + 1,0 X5

1. X1 = modal kerja/total aset

Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan modal kerja bersih dari keseluruhan total aset yang dimilikinya. Modal kerja bersih diperoleh dengan cara aset lancar dikurangi dengan hutang lancar.

2. X2 = laba ditahan/total aset

Saldo laba merupakan jumlah laba yang ditanam kembali dan atau kerugian yang dialami perusahaan dari seluruh aktivitasnya. Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan laba ditahan dari total aset perusahaan.

3. X3 = laba sebelum bunga dan pajak/total aset

Rasio ini merupakan ukuran produktivitas sebenarnya dari aset perusahaan terlepas dari pengaruh pajak atau pengaruh bunga.

4. X4 = harga pasar saham/nilai buku total hutang

Rasio ini digunakan untuk mengukur seberapa banyak aktiva perusahaan dapat turun nilainya sebelum jumlah utang lebih besar dari pada aktivanya dan perusahaan menjadi pailit. Nilai pasar ekuitas adalah jumlah saham perusahaan dikalikan dengan harga pasar per lembar sahamnya.

5. X5 = penjualan/total aset

Rasio ini menunjukkan kemampuan perusahaan dalam melakukan penjualan dari jumlah aset yang dimiliki perusahaan.

2.1.6 Ukuran Perusahaan

Ukuran perusahaan merupakan suatu skala yang dapat mengklasifikasikan

perusahaan menjadi perusahaan besar, menengah, dan kecil. Perusahaan besar

biasanya berkembang dan beroperasi dengan baik serta relatif lebih stabil.

Ukuran perusahaan diukur dengan aset yang dimiliki perusahaan tersebut. (Sun,

2008). Ketika perusahaan memiliki jumalah aset yang tinggi maka perusahaan

tersebut dikategorikan perusahaan besar dan begitu juga sebaliknya. Perusahaan

dengan total aset yang besar menunjukkan bahwa perusahaan tersebut telah

mencapai tahap kedewasaan karena dalam tahap ini arus kas sudah positif dan

dianggap memiliki prospek yang lebih baik dalam jangka waktu yang relatif

2.1.7 Audit Lag

Audit lag menurut Lennox (2002) adalah adalah jumlah hari antara akhir

periode akuntansi sampai dikeluarkannya laporan audit. Ashton, et al. (1987)

menyatakan bahwa perusahaan yang menerima opini going concern

membutuhkan waktu audit yang lebih lama dibandingkan perusahaan yang

menerima opini tanpa kualifikasi. Lennox (2002) memiliki beberapa alasan

mengenai keterlambatan pelaporan auditor yaitu:

pertama, auditor mungkin saja menemukan beberapa permasalahan ketika mereka melakukan kembali beberapa pengujian audit tambahan. Kedua, auditor mungkin saja menguji ulang beberapa pengujian jika menemui permasalahan tentang going concern perusahaan. Ketiga, manajer dan auditor mungkin telah melakukan diskusi pendahuluan ketika terdapat ketidakpastian mengenai goingconcern perusahaan.

Auditor memiliki waktu penyelesaian audit sebelum batas waktu yang

telah ditetapkan oleh Bapepam dan LK. Berdasarkan keputusan Ketua Bapepam

dan LK Nomor 346/BL/2011 tentang Penyampaian Laporan Keuangan Berkala

Emiten atau Perusahaan Publik, dalam lampirannya Peraturan Nomor X.K.2,

disebutkan bahwa laporan keuangan tahunan wajib disertai dengan laporan akuntan

dalam rangka audit atas laporan keuangan. Laporan keuangan tahunan wajib

disampaikan kepada Bapepam dan LK dan diumumkan kepada masyarakat paling

lambat pada akhir bulan ketiga setelah tanggal laporan keuangan tahunan

(bapepam.go.id).

2.1.8 Debt Default

Dalam SA Seksi 341 dinyatakan bahwa informasi yang secara signifikan

berlawanan dengan asumsi kelangsungan hidup entitas adalah berhubungan

tempo tanpa melakukan penjualan sebagian besar aset kepada pihak luar melalui

bisnis biasa, dan restrukturisasi utang (IAPI, 2011). Debt default adalah

kegagalan debitor (perusahaan) untuk membayar hutang pokok dan atau

bunganya pada waktu jatuh tempo (Chen dan Church, dalam Ramadhany, 2004).

Ketika suatu perusahaan memiliki hutang yang tinggi, maka kas yang ada di

perusahaan akan diarahkan untuk menutup hutang yang dimiliki perusahaan

yang dampaknya akan mengganggu kegiatan operasional perusahaan. Ketika

perusahaan kesulitan untuk memenuhi hutangnya, auditor akan memberikan

status default untuk perusahaan tersebut (Irfana dan Muid, 2012). Status default

dapat meningkatkan kemungkinan auditor mengeluarkan opini going concern

(Praptitorini dan Jaunuarti, 2007).

Sebuah perusahaan dapat dikategorikan dalam keadaan default hutangnya

bila salah satu kondisi dibawah terpenuhi (Chen dan Church, dalam Ramadhany,

2004):

1. Perusahaan tidak dapat atau lalai dalam membayar hutang pokok atau bunga.

2. Persetujuan perjanjian hutang dilanggar, jika pelanggaran perjanjian tersebut tidak dituntut ataupun telah dituntut oleh kreditor untuk masa kurang dari satu tahun.

3. Perusahaan dalam proses negosiasi restrukturisasi hutang yang jatuh tempo.

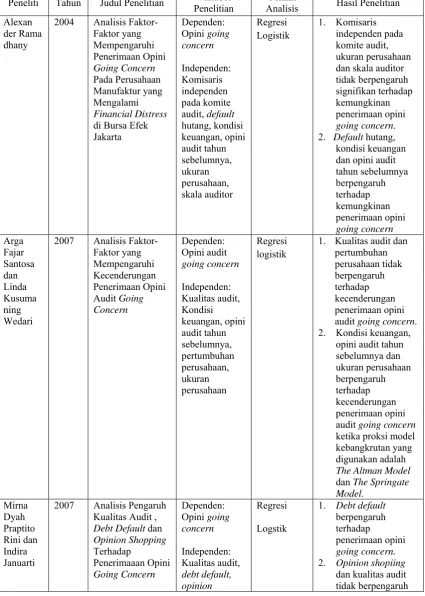

2.2 Tinjauan Penelitian Terdahulu

Pada Tabel 2.1 disajikan penelitian-penelitian yang menganalisis

Tabel 2.1

Ringkasan Penelitian Terdahulu Peneliti Tahun Judul Penelitian Variabel

Penelitian

Teknik

Analisis Hasil Penelitian Alexan

der Rama dhany

2004 Analisis Faktor-Faktor yang dan skala auditor tidak berpengaruh signifikan terhadap kemungkinan penerimaan opini going concern. 2. Default hutang,

kondisi keuangan dan opini audit tahun sebelumnya berpengaruh

2007 Analisis Faktor-Faktor yang

1. Kualitas audit dan pertumbuhan 2. Kondisi keuangan,

opini audit tahun sebelumnya dan audit going concern ketika proksi model kebangkrutan yang digunakan adalah The Altman Model dan The Springate Model.

2007 Analisis Pengaruh

Kualitas Audit , Debt Default dan 2. Opinion shopiing

Peneliti Tahun Judul Penelitian Variabel Penelitian

Teknik

Analisis Hasil Penelitian

shopping terhadap

1. Financial indicator, type of evidence, disclosure, consensus berpengaruh terhadap penilaian auditor akan opini going concern

I Gede Cahyadi Putra

2010 Opini Audit Going Concern : Prediksi Kebangkrutan dan terhadap opini going concern.

Peneliti Tahun Judul Penelitian Variabel Penelitian

Teknik

Analisis Hasil Penelitian

Muhamm ad Jauhan Irfana, Dul Muid

2012 Analisis Pengaruh

Debt Default, Kualitas Audit, Opinion Shopping, dan Kepemilikan kualitas audit tidak berpengaruh terhadap

penerimaan opini going concern. 2. Opinion Shopping

dan kepemilikan manajerial

2012 Pengaruh Audit Tenure, Property di Bursa Efek Indonesia

1. Disclosure, ukuran KAP, debt default, berpengaruh terhadap penerimaan opini audit going concern.

2. Audit tenure, opinion shopping, dan kondisi keuangan tidak berpengaruh terhadap penerimaan opini audit going concern leverage, opini audit opini audit going concern.

2. Leverage dan ukuran perusahaan tidak berpengaruh terhadap penerimaan opini audit going concern.

2013 Analisis Faktor-Faktor yang Mempengaruhi Pemberian Opini Going Concern oleh Auditor pada Auditee reputasi audit,

Regresi Logistik

1. Opini audit tahun sebelumnya

berpengaruh terhadap

penerimaan opini audit going concern. 2. Perkara pegadilan,

Peneliti Tahun Judul Penelitian Variabel Penelitian

Teknik

Analisis Hasil Penelitian

ukuran

ukuran perusahaan, disclosure, audit lag tidak berpengaruh terhadap

penerimaan opini audit going concern

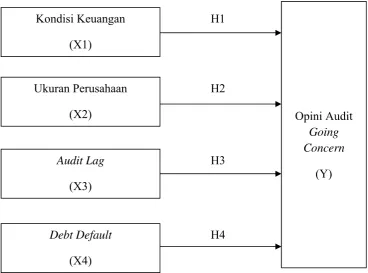

Sumber: Olahan Peneliti 2.3 Kerangka Konseptual

Berdasarkan uraian teori dan tinjauan penelitian terdahulu, maka variabel

independen penelitian adalah kondisi keuangan, ukuran perusahaan, audit lag, dan

debt default dengan variabel dependen adalah opini audit going concern.

Hubungan antara kondisi keuangan, ukuran perusahaan, audit lag, dan debt

default dengan opini audit going concern dapat digambarkan dengan kerangka

sebagai berikut:

2.4 Hipotesis Penelitian

Hipotesis adalah sebuah kesimpulan sementara yang masih akan dibuktikan

lagi kebenarannya (Hadi, 2006:89). Berdasarkan kerangka konseptual, maka

hipotesis penelitian yang diajukan adalah:

1. Hubungan Kondisi Keuangan dengan Pemberian Opini Audit Going Concern

Kondisi keuangan suatu perusahaan menunjukkan tingkat kesehatan

perusahaan dalam periode tersebut. Pada perusahaan yang sakit banyak ditemukan

indikator masalah going concern (Ramadhany, 2004). Ketika kondisi keuangan

suatu perusahaan menurun maka pemberian opini going concern oleh auditor

semakin tinggi. Hal ini dikarenakan perusahaan yang mengalami kesulitan

keuangan sulit untuk mempertahankan kelangsungan hidupnya. Hal ini sesuai

dengan penelitian Ramadhany (2004), Santosa dan Wedari (2007), Haron et al.

(2009), Putra (2009), Ardiani et al. (2012), dan Wibisono (2013)

H1: Kondisi keuangan berpengaruh negatif terhadap pemberian opini audit going

concern

2. Hubungan Ukuran Perusahaan dengan Pemberian Opini Audit Going Concern

Ukuran perusahaan merupakan besar kecilnya suatu perusahaan yang dilihat

dari total aset yang dimiliki oleh perusahaan (Sun, 2008). Aset dapat digunakan

oleh perusahaan untuk menutupi hutang dan sebagai jaminan untuk mendapatkan

dana pinjaman dari kreditur. Semakin besar ukuran perusahaan maka

Hal ini dikarenakan semakin tinggi jumlah aset yang dimiliki perusahaan maka

semakin besar kemampuan perusahaan untuk menutupi hutang dan mendapatkan

dana sehingga kegiatan operasional perusahaan dapat berjalan lancar. Dengan

ukuran perusahaan yang besar maka auditor akan menunda memberikan opini

audit going concern dengan harapan perusahaan dapat memperbaiki kinerjanya

pada tahun selanjutnya (Widyantari, 2011). Hal ini sesuai dengan penelitian

Santosa dan Wedari (2007).

H2: Ukuran perusahaan berpengaruh negatif terhadap pemberian opini audit going

concern.

3. Hubungan Audit Lag dengan Pemberian Opini Audit Going Concern

Audit lag adalah adalah jumlah hari antara akhir periode akuntansi sampai

dikeluarkannya laporan audit (Lennox, 2002). Ketika rentang waktu audit yang

dibutuhkan oleh auditor semakin tinggi maka perusahaan kemungkinan besar

mendapatkan opini going concern. Hal ini dikarenakan ketika auditor

menyangsikan kelangsungan hidup perusahaan, maka auditor membutuhkan audit

tambahan untuk memastikan rencana manjemen dalam mempertahankan

kelangsungan usahanya sehingga auditor mengeluarkan opini yang tepat terhadap

laporan keuangan perusahaan. Hal ini sesuai dengan penelitian Putra (2010).

H3: Audit lag berpengaruh positif terhadap terhadap pemberian opini audit going

concern.

4. Hubungan Debt Default dengan Pemberian Opini Audit Going Concern Perusahaan memiliki kewajiban yang harus dipenuhi pada waktu jatuh

perusahaan dalam status default. Keadaan ini memaksa perusahaan lebih

mengarahkan kas untuk membayar hutang yang mengakibatkan kegiatan

operasional perusahaan tidak lancar. Status default akan meningkatkan

kemungkinan auditor untuk memberikan opini going concern kepada perusahaan.

Hal ini sesuai dengan penelitian Ramadhany (2004), Santosa dan Wedari (2007),

Praptitorini dan Januarti (2007), Ardiani et al. (2012)

H4: Debt default berpengaruh positif terhadap terhadap pemberian opini audit

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian yang dilakukan peneliti adalah penelitian sebab akibat (causal

research) yaitu penelitian yang bertujuan untuk mengidentifikasi hubungan sebab

akibat antara variabel dependen dan independen (Erlina, 2011:74). Adapun

variabel dependen dalam penelitian ini adalah opini audit going concern

sedangkan variabel independennya adalah kondisi keuangan, ukuran perusahaan,

audit lag, dan debt default.

3.2 Populasi dan Sampel

Populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang,

kejadian, atau benda yang mempunyai karakteristik tertentu, yaitu yang berada

dalam suatu wilayah dan memenuhi syarat-syarat tertentu yang berkaitan dengan

masalah penelitian (Erlina, 2011:80). Populasi yang digunakan dalam penelitian

ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) tahun

2010-2012.

Sampel adalah bagian dari populasi yang digunakan untuk memperkirakan

karakteristik populasi. Hasil penelitian yang menggunakan sampel, maka

kesimpulannya akan diberlakukan untuk populasi. Oleh sebab itu, sampel yang

diambil dari populasi harus benar-benar representatif atau mewakili (Erlina, 2011:

Teknik pengambilan sampel dalam penelitian ini adalah purposive sampling,

yaitu pengambilan sampel berdasarkan suatu kriteria tertentu (Erlina, 2011:87).

Adapun kriteria pengambilan sampel dalam penelitian ini adalah

1. Perusahaan yang terdaftar di BEI tahun 2010-2012.

2. Perusahaan yang tidak keluar dari BEI selama periode pengamatan

(2010-2012).

3. Perusahaan menerbitkan laporan keuangan yang telah diaudit oleh auditor

independen selama tahun 2010-2012.

4. Mengalami rugi bersih setelah pajak sekurang-kurangnya dua periode

laporan keuangan selama periode pengamatan (2010-2012).

Berdasarkan kriteria tersebut, proses seleksi sampel dapat dilihat pada tabel

berikut ini:

Tabel 3.1

Proses Seleksi Sampel Berdasarkan Kriteria Kriteria

Jumlah Pelanggaran

Kriteria

Ju mlah Perusahaan yang listing di BEI selama periode 2010-2012 418 Perusahaan yang tidak keluar dari BEI selama periode

pengamatan (2010-2012). (8) 410

Perusahaan menerbitkan laporan keuangan yang telah

diaudit oleh auditor independen selama tahun 2010-2012. (7) 403 Mengalami rugi bersih setelah pajak sekurang-kurangnya

dua periode laporan keuangan selama periode pengamatan (2010-2012).

(359) 44

Tahun Pengamatan 3

Jumlah Sampel selama periode penelitian (2010-2012) 132

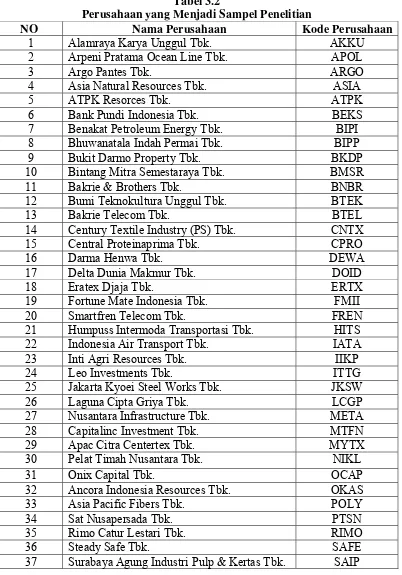

Setelah dilakukan teknik purposive sampling, maka perusahaan yang lolos uji

adalah:

Tabel 3.2

Perusahaan yang Menjadi Sampel Penelitian

NO Nama Perusahaan Kode Perusahaan

1 Alamraya Karya Unggul Tbk. AKKU

2 Arpeni Pratama Ocean Line Tbk. APOL

3 Argo Pantes Tbk. ARGO

4 Asia Natural Resources Tbk. ASIA

5 ATPK Resorces Tbk. ATPK

6 Bank Pundi Indonesia Tbk. BEKS

7 Benakat Petroleum Energy Tbk. BIPI

8 Bhuwanatala Indah Permai Tbk. BIPP

9 Bukit Darmo Property Tbk. BKDP

10 Bintang Mitra Semestaraya Tbk. BMSR

11 Bakrie & Brothers Tbk. BNBR

12 Bumi Teknokultura Unggul Tbk. BTEK

13 Bakrie Telecom Tbk. BTEL

14 Century Textile Industry (PS) Tbk. CNTX

15 Central Proteinaprima Tbk. CPRO

16 Darma Henwa Tbk. DEWA

17 Delta Dunia Makmur Tbk. DOID

18 Eratex Djaja Tbk. ERTX

19 Fortune Mate Indonesia Tbk. FMII

20 Smartfren Telecom Tbk. FREN

21 Humpuss Intermoda Transportasi Tbk. HITS

22 Indonesia Air Transport Tbk. IATA

23 Inti Agri Resources Tbk. IIKP

24 Leo Investments Tbk. ITTG

25 Jakarta Kyoei Steel Works Tbk. JKSW

26 Laguna Cipta Griya Tbk. LCGP

27 Nusantara Infrastructure Tbk. META

28 Capitalinc Investment Tbk. MTFN

29 Apac Citra Centertex Tbk. MYTX

30 Pelat Timah Nusantara Tbk. NIKL

31 Onix Capital Tbk. OCAP

32 Ancora Indonesia Resources Tbk. OKAS

33 Asia Pacific Fibers Tbk. POLY

34 Sat Nusapersada Tbk. PTSN

35 Rimo Catur Lestari Tbk. RIMO

36 Steady Safe Tbk. SAFE

NO Nama Perusahaan Kode Perusahaan

38 Golden Eagle Energy Tbk. SMMT

39 Surabaya Agung Industri Pulp & Kertas Tbk. SULI

40 Tirta Mahakam Resources Tbk. TIRT

41 Triwira Insanlestari Tbk. TRIL

42 Truba Alam Manunggal Engineering Tbk. TRUB

43 Unitex Tbk. UNTX

44 Zebra Nusantara Tbk. ZBRA

Sumber: www.idx.co.id

3.3 Jenis, Sumber dan Metode Pengumpulan Data

Jenis data yang digunakan adalah data kuantitatif yakni data yang berupa

angka atau besaran tertentu yang sifatnya pasti (Hadi, 2006:42). Sumber data yang

digunakan adalah data sekunder yaitu data yang didapat secara langsung dari

obyek penelitian (Hadi, 2006:39). Data diperoleh dari hasil publikasi Bursa Efek

Indonesia mengenai laporan auditor independen dan laporan keuangan perusahaan

yang telah diaudit.

Metode pengumpulan data yang digunakan adalah metode dokumentasi

dengan mengunduh data dari website Bursa Efek Indonesia yang berupa laporan

keuangan perusahaan yang telah diaudit beserta laporan auditor independen.

3.4Defenisi Operasional dan Pengukuran Variabel 3.4.1 Variabel Dependen

Variabel dependen adalah variabel yang dijelaskan atau dipengaruhi oleh

variabel independen (Erlina, 2011:36). Variabel dependen dalam penelitian ini

adalah opini audit going concern. Opini audit going concern merupakan opini

yang dikeluarkan oleh auditor dikarenakan adanya keraguan mengenai

kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya. Opini

dengan bahasa penjelas going concern (unqualified opinion with explanatory

language), opini wajar dengan pengecualian mengenai going concern (going

concern qualified opinion), dan opini tidak memberikan pendapat mengenai

going concern (going concern disclaimer opinion). Variabel ini diukur dengan

menggunakan variabel dummy dimana perusahaan yang mendapat opini going

concern mendapat kode 1 dan perusahaan yang tidak mendapat opini going

concern mendapat kode 0.

3.4.2 Variabel Independen

Variabel independen adalah variabel yang mempengaruhi perubahan

dalam variabel dependen (Erlina, 2011:37). Variabel independen dalam

penelitian ini adalah kondisi keuangan, ukuran perusahaan, audit lag dan debt

default.

1. Kondisi Keuangan

Kondisi keuangan merupakan tingkat kesehatan perusahaan yang

sebenarnya (Ramadhany, 2004). Kondisi keuangan perusahaan dapat

diukur dengan menggunakan Z Score Model yang diperkenalkan oleh

Altman. Adapun rumus dari Z Score adalah (Altman, 2000):

Z Score = 1,2 X1 + 1,4X2 + 3,3X3 + 0,6 X4 + 1,0 X5

Dimana:

X1 = modal kerja/total aset

X2 = laba ditahan/total aset

X3 = laba sebelum bunga dan pajak/total aset

X5 = penjualan/total aset

2. Ukuran Perusahaan

Ukuran perusahaan menunjukkan besar kecilnya suatu perusahaan

yang dinilai dengan total aset yang dimiliki perusahaaan (Sun, 2008).

Variabel ini diukur dengan logaritma natural dari total aset.

3. Audit Lag

Audit lag diukur dengan adalah jumlah hari antara akhir periode

akuntansi sampai dikeluarkannya laporan audit (Lennox, 2002).

Perhitungan hari dimulai dari tanggal 1 Januari setelah tanggal tutup

buku 31 Desember. Tanggal pelaporan auditor akan terlihat pada laporan

keuangan pada bagian laporan auditor independen.

4. Debt Default

Debt default adalah kegagalan debitor (perusahaan) untuk membayar

hutang pokok dan atau bunganya pada waktu jatuh tempo (Chen dan

Church, dalam Ramadhany, 2004). Status debt default biasanya terdapat

pada Catatan Atas Laporan Keuangan pada pos hutang ataupun dalam

opini audit. Debt default diukur dengan variabel dummy dimana 1 untuk

perusahaan dalam status debt default dan 0 untuk perusahaan yang tidak

Tabel 3.3

Defenisi Operasional dan Pengukuran Variabel Variabel Variabel

Penelitian

Defenisi

Operasional Pengukuran

Skala

Dependen Opini Going Concern

Opini yang dikeluar kan oleh auditor dikarenakan adanya dapat dinilai melalui laporan keuangan

Besar kecilnya suatu perusahaan.

Logaritma Natural Total Aset

Rasio

Audit Lag jumlah hari antara akhir periode hutang pokok dan bunganya pada waktu jatuh tempo

1 untuk

3.5 Teknik Analisis Data

3.5.1 Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran dari fenomena atau

karakteristik dari data. Karakteristik data yang digambarkan adalah

karakteristik distribusinya (Jogiyanto, 2004:163). Analisis statistik deskriptif

meliputi jumlah, maksimum, minimum, nilai rata-rata (mean), standar deviasi.

Untuk data yang berupa kategori digunakan sub menu deskriptif frequencies

(Situmorang dan Lufti, 2012:20).

3.5.2 Pengujian Data

Pengujian data dalam penelitian ini menggunakan uji asumsi klasik

sedangkan pengujian model dan pengujian hipotesis menggunakan regresi

logistik. Regresi logistik adalah regresi yang digunakan untuk menguji apakah

probabilitas terjadinya variabel terikat dapat diprediksi dengan variabel

bebasnya (Ghozali, 2012:333). Pada regresi logistik tidak menggunakan uji

normalitas dan heteroskedastisitas karena variabel bebasnya tidak harus

memiliki distribusi normal dan tidak harus memiliki varian yang sama

(Kuncoro, 2001:217).

1. Uji Multikolinearitas

Uji ini digunakan untuk menguji apakah dalam sebuah model regresi

ditemukan adanya korelasi antara variabel independen. Model regresi

yang baik seharusnya tidak terjadi korelasi antarvariabel independen

dilakukan dengan melihat nilai tolerance dan Variance Inflation Factor

(VIF) dengan membandingkan sebagai berikut (Ghozali, 2012:106):

a. Jika nilai tolerance ≥ 10 persen dan nilai VIF ≤ 10, maka dapat

disimpulkan bahwa tidak ada multikolinearitas antar variabel

independen dalam model regresi.

b. Jika nilai tolerance ≤ 0,10 dan nilai VIF ≥ 10, maka dapat

disimpulkan bahwa ada multikolinearitas antar variabel independen

dalam model regresi.

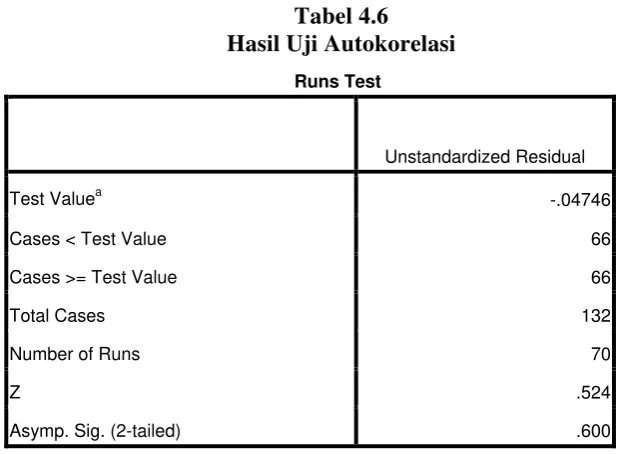

2. Uji Autokorelasi

Uji ini digunakan untuk menguji apakah dalam sebuah model regresi

ada korelasi antara kesalahan pengganggu pada periode t dan kesalahan

pengganggu pada periode t-1 (periode sebelumnya). Jika terjadi korelasi

maka dinamakan ada problem autokorelasi (Ghozali, 2012:110). Untuk

mendeteteksi ada tidaknya gejala autokorelasi, maka uji autokorelasi

yang digunakan dalam penelitian ini adalah Runs Test. Bila hasil output

SPSS menunjukkan probabilitas signifikansi dibawah 0,05 maka

disimpulkan terdapat gejala autokorelasi pada model regresi tersebut

(Ghozali, 2012:121).

3.5.3 Pengujian Model

1. Menilai Model Fit dan Keseluruhan Model (Overall Model Fit) Langkah pertama adalah menilai overall fit model terhadap data.

Hipotesis untuk menilai model fit adalah:

Ha: Model yang dihipotesiskan tidak fit dengan data

Agar model fit dengan data maka H0 diterima dan Ha ditolak.

Statistik yang digunakan berdasarkan pada fungsi likelihood. Likehood L

dari model adalah probabilitas bahwa model yang dihipotesiskan

menggambarkan data input. Untuk menguji hipotesis nol dan alternatif, L

ditransformasikan menjadi -2LogL. Dengan alpha (α) 5%, cara menilai

model fit ini adalah sebagai berikut (Ghozali, 2012:341):

a. Jika nilai -2LogL < 0,05 maka H0 diterima dan Ha ditolak, yang

berarti bahwa model fit dengan data.

b. Jika nilai -2LogL > 0,05 maka H0 ditolak dan Ha diterima, yang

berarti bahwa model tidak fit dengan data.

Adanya pengurangan nilai antara -2LogL awal dengan nilai -2LogL

akhir menunjukkan bahwa model yang dihipotesiskan fit dengan data.

(Ghozali, 2012:341).

2. Menilai Kelayakan Model Regresi

Kelayakan model regresi dapat diuji dengan Hosmer and

Lemeshow’s Goodness of Fit Test. Model ini bertujuan untuk menguji

hipotesis bahwa data empiris cocok atau sesuai dengan model (tidak ada

perbedaan antaramodel dengan data sehingga model dapat dikatakan fit).

Hipotesis untuk menilai kelayakan model regresi adalah:

H0: Tidak ada perbedaan model dengan data

Jika nilai Hosmer and Lemeshow’s Goodness of Fit Test sama

dengan atau kurang dari 0,05, maka H0 ditolak yang berarti ada

perbedaan signifikan antara model dengan nilai observasinya sehingga

Goodness Fit model tidak baik karena model tidak dapat memprediksi

nilai observasinya. Jika nilai Hosmer and Lemeshow’s Goodness of Fit

Test lebih besar dari 0,05 maka H0 tidak dapat ditolak dan berarti model

mampu memprediksi nilai observasinya atau dapat dikatakan model

dapat diterima karena cocok dengan data observasinya (Ghozali,

2012:341).

3. Koefisien Determinasi

Koefisien determinasi digunakan untuk mengukur seberapa besar

variabilitas variabel independen mampu memperjelas variabilitas

variabel dependen. Koefisien determinasi pada regresi logistik dapat

dilihat pada nilai Nagelkarke R Square. Nilai Koefisien determinasi dapat

diinterprestasikan seperti nilai R Square pada multiple regression. Bila

nilai Nagelkarke R Square kecil berarti kemampuan variabel

independen dalam menjelaskan variabel dependen sangat terbatas.

Sedangkan jika Nagelkarke R Square mendekati 1 berarti variabel

independen dapat memberikan hampir semua informasi yang diperlukan

untuk memprediksi variabel dependen (Ghozali, 2012:341).

4. Matriks Klasifikasi

Matriks klasifikasi akan menunjukkan kekuatan prediksi dari model

concern pada auditee. Dalam output regresi logistik, angka ini dapat

dilihat pada Classification Table (Ghozali, 2012:342).

3.5.4 Pengujian Hipotesis

Regresi logistik dalam penelitian ini untuk menguji pengaruh kondisi

keuangan, ukuran perusahaan, audit lag, dan debt default terhadap opini audit

going concern. Pengujian ini dilihat dari variable in the equation (Ghozali,

2012:343). Tingkat kepercayaan yang digunakan adalah sebesar 95% atau taraf

nyata signifikansi 5% (α = 0,05).

Regresi logistik tidak menggunakan pengujian hipotesis secara simultan

karena regresi logistik menggunakan basis maximum likelihood dimana regresi

logistik tidak memenuhi seluruh uji asumsi klasik (Ghozali, Imam. 9 Agustus

2014. Alasan tidak digunakannya uji simultan pada regresi logistik…

[email protected] (9 Agustus 2014)).

Model regresi logistik yang digunakan untuk menguji hipotesis penelitian

adalah sebagai berikut:

Ln

= a + b1 KK + b2 UP + b3 AL+ b4 DD +εKeterangan:

P = Probabilitas perusahaan menerima opini going concern

Ln

= Fungsi linear dari variabel bebasa = Konstanta

b1, b2, b3 = Koefisien regresi

UP = Ukuran Perusahaan, diukur dengan logaritma natural total aset

AL = Audit Lag, diukur dengan jumlah hari yang dibutuhkan oleh

auditor dalam mengaudit laporan keuangan perusahaan

DD = Debt Default, diukur dengan status default perusahaan,

perusahaan dengan status debt default 1, perusahaan dengan

tidak status debt default 0

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif memberikan gambaran dari fenomena atau

karakteristik dari data (Jogiyanto, 2004:163). Untuk melihat statistik secara

umum, peneliti menggunakan sub menu descriptive untuk variabel yang diukur

dengan skala rasio dan frequencies untuk variabel yang diukur dalam skala

nominal (Situmorang dan Lufti, 2012:20).

Penelitian ini menggunakan perusahaan yang terdaftar di Bursa Efek

Indonesia sebagai sampel penelitian. Berdasarkan kriteria sampel, terdapat 44

perusahaan setiap tahun dengan jumlah tahun pengamatan 3 tahun sehingga

jumlah sampel 132 data. Data yang digunakan diperoleh dari laporan keuangan

dan laporan auditor independen yang diterbitkan oleh Bursa Efek Indonesia.

Berikut data statistik untuk variabel dengan skala rasio:

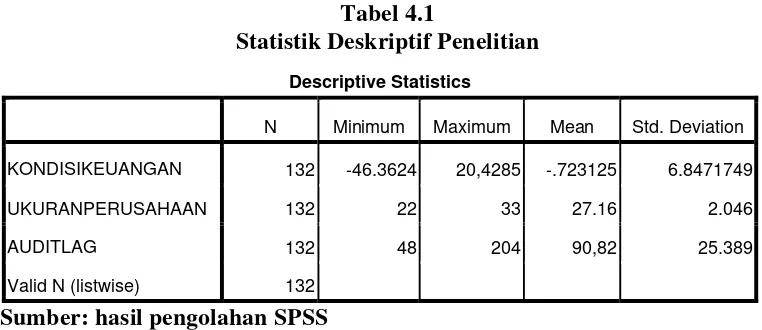

Tabel 4.1

Statistik Deskriptif Penelitian

Sumber: hasil pengolahan SPSS

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

KONDISIKEUANGAN 132 -46.3624 20,4285 -.723125 6.8471749

UKURANPERUSAHAAN 132 22 33 27.16 2.046

AUDITLAG 132 48 204 90,82 25.389

Valid N (listwise) 132

Dari Tabel 4.1 dapat dideskripsikan beberapa hal sebagai berikut:

1. Jumlah seluruh sampel adalah 132 (N) yang diperoleh dari 44 perusahaan

terdapat 3 variabel independen yang menggunakan skala rasio yaitu

variabel kondisi keuangan, ukuran perusahaan, dan audit lag.

2. Variabel independen pertama adalah kondisi keuangan, memiliki nilai

minimum sebesar -46,3624 dan nilai maksimum sebesar 20,4285 dengan

nilai rata-rata sebesar -0,723125. Hal ini menunjukkan bahwa perusahaan

yang menjadi sampel rata-rata memiliki kondisi keuangan yang negatif

artinya perusahaan dalam keadaan kesulitan keuangan. Nilai standar

deviasi sebesar 6,8471749 yang nilainya lebih besar daripada nilai

rata-rata, artinya data tersebar luas menjauhi nilai rata-rata.

3. Variabel independen kedua adalah ukuran perusahaan, memiliki nilai

minimum sebesar 22 dan nilai maksimum sebesar 33 dengan nilai rata-rata

sebesar 27,16. Hal ini menunjukkan bahwa perusahaan yang menjadi

sampel rata-rata memiliki jumlah aset berkisar 27. Nilai standar deviasi

sebesar 2,046 yang nilainya lebih kecil daripada nilai rata-rata, artinya data

tersebar di sekitar nilai rata-rata.

4. Variabel independen ketiga adalah audit lag, memiliki nilai minimum

sebesar 48 hari dan nilai maksimum sebesar 204 hari dengan nilai rata-rata

sebesar 90,82 hari. Hal ini menunjukkan bahwa perusahaan yang menjadi

sampel rata-rata memiliki jangka waktu penyelesaian audit dari

berakhirnya tanggal laporan keuangan sampai ditandatanganinya laporan

audit selama 91 hari, dimana nilai ini di atas 90 hari dari batas yang

nilainya lebih kecil dari rata, artinya data tersebar disekitar nilai

rata-rata.

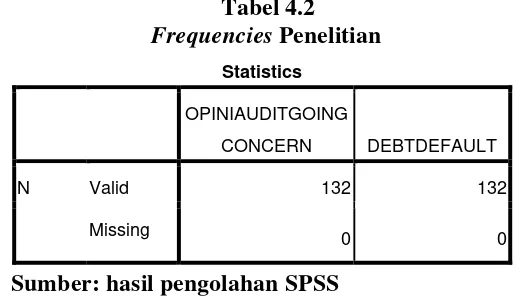

Tabel 4.2 Frequencies Penelitian

Sumber: hasil pengolahan SPSS

Tabel 4.2 menunjukkan deskripsi untuk variabel nominal yang terdiri dari

opini audit dan debt default. Dari data tabel tersebut dapat dideskripsikan bahwa

data yang valid (sah untuk diproses) adalah 132 data dan missing (hilang) adalah

nol. Hal ini berarti semua data telah diproses.

Tabel 4.3

Frequencies Debt Default

Sumber: hasil pengolahan SPSS

Tabel 4.3 dapat dideskripsikan bahwa variabel independen keempat yaitu

debt default diukur dengan menggunakan skala nominal yaitu variabel dummy,

dimana perusahaan yang tidak mampu memenuhi kewajibannya pada saat jatuh

tempo (default) diberi kode “1” dan perusahaan yang mampu memenuhi Statistics

OPINIAUDITGOING

CONCERN DEBTDEFAULT

N Valid 132 132

Missing 0 0

DEBTDEFAULT

Frequency Percent Valid Percent

Cumulative

Percent

Valid 0 75 56.8 56.8 56.8

1 57 43.2 43.2 100,0

kewajibannya pada saat jatuh tempo (non default) diberi kode “0”, memiliki nilai

valid karena semua data diproses. Perusahaan yang dalam keadaan non default

sebanyak 75 perusahaan atau sebesar 56,8% sedangkan perusahaan yang dalam

keadaaan default sebanyak 57 perusahaan atau sebesar 43,2%.

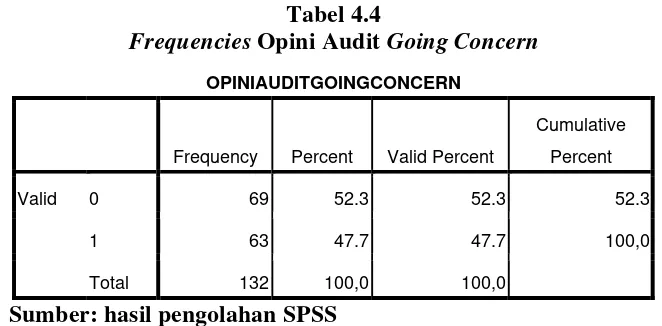

Tabel 4.4

Frequencies Opini Audit Going Concern

Sumber: hasil pengolahan SPSS

Tabel 4.4 dapat dideskripsikan bahwa variabel dependen yaitu opini going

concern diukur dengan skala nominal yaitu variabel dummy, dimana perusahaan

yang mendapatkan opini going concern diberi kode “1” dan perusahaan yang

tidak mendapatkan opini going concern diberi kode “0”, memiliki nilai valid

karena semua data diproses. Perusahaan yang tidak mendapat opini going concern

sebanyak 69 perusahaan atau sebesar 52,3% sedangkan perusahaan yang

mendapat opini going concern sebanyak 63 perusahaan atau sebesar 47,7%.

4.2 Pengujian Data

4.2.1 Uji Multikolinearitas

Uji ini digunakan untuk menguji apakah dalam sebuah model regresi

ditemukan adanya korelasi antara variabel independen. Jika terjadi korelasi,

maka dikatakan terdapat masalah multikolinearitas (Ghozali, 2012:105). Uji ini OPINIAUDITGOINGCONCERN

Frequency Percent Valid Percent

Cumulative

Percent

Valid 0 69 52.3 52.3 52.3

1 63 47.7 47.7 100,0

dilihat dari nilai tolerance dan VIF nya. Model regresi yang baik jika nilai

Tolerance ≥ 0,1 dan VIF ≤ 10 (Ghozali, 2012:106).

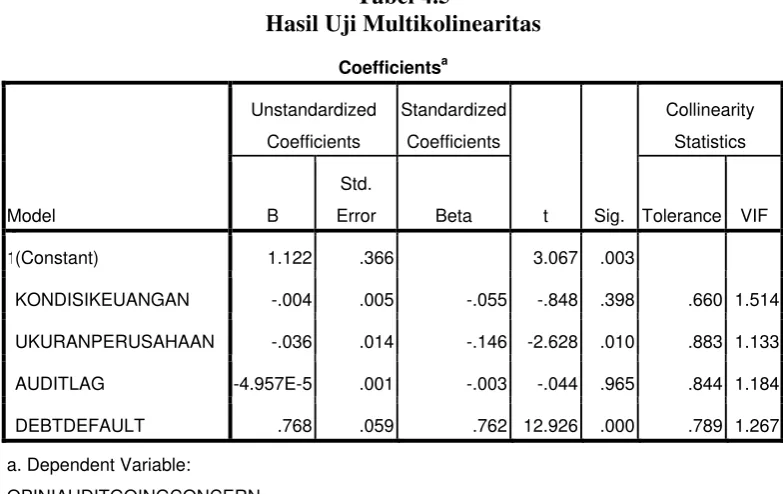

Tabel 4.5

Hasil Uji Multikolinearitas

Sumber: hasil pengolahan SPSS

Tabel 4.5 menunjukkan hasil uji multikolinearitas. Dari tabel

menunjukkan bahwa tidak satupun variabel independen yang memiliki nilai

tolerance yang kurang dari 0,1 dan VIF yang lebih dari 10. Maka dapat

disimpulkan bahwa tidak satupun variabel memiliki persoalan multikolinearitas

antara variabel independennya.

4.2.2 Uji Autokorelasi

Uji ini digunakan untuk menguji apakah dalam sebuah model regresi

linear berganda terdapat korelasi antara kesalahan pengganggu pada periode t

dan kesalahan pengganggu pada periode t-1 (periode sebelumnya) (Ghozali,

2012:110). Uji autokorelasi yang digunakan dalam penelitian ini adalah Runs Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B

Std.

Error Beta Tolerance VIF

1(Constant) 1.122 .366 3.067 .003

KONDISIKEUANGAN -.004 .005 -.055 -.848 .398 .660 1.514

UKURANPERUSAHAAN -.036 .014 -.146 -2.628 .010 .883 1.133

AUDITLAG -4.957E-5 .001 -.003 -.044 .965 .844 1.184

DEBTDEFAULT .768 .059 .762 12.926 .000 .789 1.267

a. Dependent Variable: