PENGARUH PEMBIAYAAN BAGI HASIL TERHADAP PROFITABILITAS

(Studi Pada PT Bank Syariah Mandiri Tahun 2000-2014)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana

Pendidikan Pada Program Studi Pendidikan Akuntansi

Disusun oleh

RATNA SETIANINGRUM

NIM. 1100862

PROGRAM STUDI PENDIDIKAN AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

2015

Pengaruh Pembiayaan Bagi Hasil

Terhadap Profitabilitas

(Studi Pada Bank Syariah Mandiri

Tahun 2000-2014)

Oleh

Ratna Setianingrum

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan (S.Pd) pada Fakultas Pendidikan Ekonomi dan Bisnis

© Ratna Setianingrum 2015 Universitas Pendidikan Indonesia

Agustus 2015

Hak Cipta dilindungi undang-undang.

Ratna Setianingrum, 2015

PENGARUH PEMBIAYAAN BAGI HASIL TERHADAP PROFITABILITAS (Studi Pada PT Bank Syariah Mandiri Tahun 2000-2014)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH PEMBIAYAAN BAGI HASIL TERHADAP PROFITABILITAS BANK SYARIAH

(STUDI PADA PT BANK SYARIAH MANDIRI TAHUN 2000-2014)

Ratna Setianingrum

Pembimbing: Dr. Hj. Meta Arief, M.Si

ABSTRAK

Pembiayaan bagi hasil merupakan produk bank syariah yang sangat penting peranannya bagi pendapatan bank maupun bagi pemberdayaan umat. Di latar belakangi oleh menurunnya tingkat profitabilitas bank syariah mandiri, penelitian ini bertujuan untuk mengetahui pengaruh pembiayaan bagi hasil terhadap profitabilitas bank berbasis syariah yaitu bank Syariah Mandiri.

Variabel yang digunakan adalah pembiayaan bagi hasil sebagai variabel independen dan profitabilitas sebagai variabel dependen, dengan menggunakan metode deskriptif dan metode verifikatif. Data yang digunakan berupa laporan keuangan bank Syariah Mandiri tahun 2000-2014, yang bersumber dari website resmi bank yang bersangkutan. Pengujian statistik menggunakan korelasi produk moment dengan tingkat signifikansi 5%.

Berdasarkan hasil pengolahan data, terdapat korelasi negatif antara pembiayaan bagi hasil dengan profitabilitas, yang berarti bahwa korelasi antara kedua variabel tersebut tidak searah. Adapun hasil pengujian hipotesis mengungkapkan bahwa pembiayaan bagi hasil tidak berpengaruh terhadap profitabilitas, hal tersebut terjadi dimungkinkan karena peningkatan pembiayaan bagi hasil selama 14 tahun sebesar 34,4 kali tidak sebanding dengan perolehan tingkat profit.

Ratna Setianingrum, 2015

PENGARUH PEMBIAYAAN BAGI HASIL TERHADAP PROFITABILITAS (Studi Pada PT Bank Syariah Mandiri Tahun 2000-2014)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

THE EFFECT OF RISK-SHARING FINANCING TO PROFITABILITY OF SHARIA BANK

(STUDY IN PT BANK SYARIA MANDIRI PERIOD 2000-2014)

Ratna Setianingrum

Tutor : Dr. Hj. Meta Arief, M.Si

ABSTRACT

Risk-sharing financing is product of sharia bank which very important, for revenue bank or for the empowerment of peoples. Caused by the decreased in profit, this research aims to determine the effect of the financing of risk-sharing on profitability of bank based on sharia, that is bank sharia mandiri.

The variables that used are risk- sharing financing as the independent variable and profitability as dependent variable. Data that is used in this research is financial statement of bank Sharia Mandiri in period 2009-2014, sourced from the official website of that bank. The statistics test for the data is using product moment correlation with significance level of 5%.

Based on the result of data processing, there is negatif of correlation which means that correlation between both variabel is not in line. The result of testing hypotesis proposes that the risk-sharing financing are not have the effect to profitability, it could be caused the increase of risk-sharing financing during 14years about 34,4 times no comparable with income of profit.

Ratna Setianingrum, 2015

PENGARUH PEMBIAYAAN BAGI HASIL TERHADAP PROFITABILITAS (Studi Pada PT Bank Syariah Mandiri Tahun 2000-2014)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR ISI

ABSTRAK ... Error! Bookmark not defined.

KATA PENGANTAR ... Error! Bookmark not defined.

UCAPAN TERIMA KASIH ... Error! Bookmark not defined.

DAFTAR ISI... 1

DAFTAR TABEL ... Error! Bookmark not defined.

DAFTAR GAMBAR ... Error! Bookmark not defined.

BAB I ... Error! Bookmark not defined.

PENDAHULUAN ... Error! Bookmark not defined.

A.Latar Belakang Penelitian ... Error! Bookmark not defined.

B.Identifikasi Masalah Penelitian ... Error! Bookmark not defined.

C.Rumusan Masalah Penelitian ... Error! Bookmark not defined.

D.Maksud Dan Tujuan Penelitian ... Error! Bookmark not defined.

E.Manfaat Penelitian ... Error! Bookmark not defined.

BAB II ... Error! Bookmark not defined.

LANDASAN TEORI ... Error! Bookmark not defined.

A.Landasan Teori ... Error! Bookmark not defined.

1.Konsep Bank Syariah dan Bank Konvensional ... Error! Bookmark not defined.

2.Kegiatan usaha Bank Syariah ... Error! Bookmark not defined.

3.Prinsip Bank Syariah ... Error! Bookmark not defined.

4.Produk Bank Syariah ... Error! Bookmark not defined.

5.Pembiayaan Bagi Hasil ... Error! Bookmark not defined.

6.Analisis Pembiayaan ... Error! Bookmark not defined.

7.Tingkat Kesehatan Bank ... Error! Bookmark not defined.

8.Profitabilitas ... Error! Bookmark not defined.

B.Hasil Penelitian Terdahulu ... Error! Bookmark not defined.

C.Kerangka Pemikiran ... Error! Bookmark not defined.

D.Hipotesis ... Error! Bookmark not defined.

BAB III ... Error! Bookmark not defined.

METODE PENELITIAN ... Error! Bookmark not defined.

Ratna Setianingrum, 2015

PENGARUH PEMBIAYAAN BAGI HASIL TERHADAP PROFITABILITAS (Studi Pada PT Bank Syariah Mandiri Tahun 2000-2014)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

B.Operasionalisasi variabel ... Error! Bookmark not defined.

C.Teknik pengumpulan data ... Error! Bookmark not defined.

D.Sumber Data ... Error! Bookmark not defined.

E.Teknik analisis data dan pengujian hipotesis ... Error! Bookmark not defined.

BAB IV ... Error! Bookmark not defined.

HASIL PENELITIAN DAN PEMBAHASAN ... Error! Bookmark not defined.

A.Gambaran objek penelitian... Error! Bookmark not defined.

1.Sejarah Bank Syariah Mandiri ... Error! Bookmark not defined.

2.Visi Misi Bank Syariah Mandiri ... Error! Bookmark not defined.

3.Struktur Organisasi Bank Syariah Mandiri... Error! Bookmark not defined.

4.Produk dan Layanan Bank Syariah Mandiri ... Error! Bookmark not defined.

B.Deskripsi hasil penelitian... Error! Bookmark not defined.

1.Gambaran Pembiayaan Bagi Hasil pada Bank Syariah MandiriError! Bookmark not defined.

2.Gambaran Profitabilitas pada Bank Syariah MandiriError! Bookmark not defined.

C.Analisis data dan pengujian hipotesis ... Error! Bookmark not defined.

1.Uji Korelasi Pearson Product Moment ... Error! Bookmark not defined.

2.Analisis Koefisien Determinasi ... Error! Bookmark not defined.

3.Pengujian Hipotesis ... Error! Bookmark not defined.

D.Pembahasan hasil penelitian ... Error! Bookmark not defined.

BAB V ... Error! Bookmark not defined.

SIMPULAN DAN SARAN ... Error! Bookmark not defined.

A.SIMPULAN ... Error! Bookmark not defined.

B.SARAN ... Error! Bookmark not defined.

1 Ratna Setianingrum, 2015

PENGARUH PEMBIAYAAN BAGI HASIL TERHADAP PROFITABILITAS (Studi Pada PT Bank Syariah Mandiri Tahun 2000-2014)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Bank syariah merupakan bank yang secara operasional berbeda dengan bank

konvensional. Bank syariah tidak membebankan bunga kepada nasabah, akan tetapi

menerima atau memberi imbalan bagi hasil dan imbalan lainnya sesuai dengan akad

yang dilakukan. Sama seperti bank pada umumnya, bank syariah juga merupakan

lembaga yang dipercaya masyarakat untuk menempatkan dananya, karena bank

dianggap sebagai lembaga yang aman dalam penyimpanan dan penyaluran dana. Hal

tersebut sejalan dengan Pasal 1 Undang-Undang No.21 Tahun 2008, disebutkan

bahwa :

Bank adalah badan usaha yang menghimpun dana masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat. Termasuk bank syariah yang merupakan bank dengan kegiatan usahanya berdasarkan prinsip syariah yang terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah.

Tujuan Bank Syariah tidak hanya terfokus pada tujuan komersial yang

tergambar pada pencapaian keuntungan, tetapi juga bertujuan dalam memberikan

kesejahteraan secara luas bagi masyarakat. Kontribusi untuk turut serta dalam

mewujudkan kesejahteraan masyarakat tersebut merupakan peran bank syariah dalam

pelaksanaan fungsi sosialnya. Umam (2013:16)

Perkembangan bank syariah ditandai dengan disetujuinya Undang-Undang

No.10 tahun 1998 tentang perbankan. Dalam undang-undang tersebut diatur dengan

rinci landasan hukum serta jenis-jenis usaha yang dapat dioperasikan dan

diimplementasikan oleh bank syariah. Undang-undang tersebut juga memberikan

arahan bagi bank-bank konvensional untuk membuka cabang syariah atau bahkan

mengkonversi diri secara total menjadi bank syariah. Peluang tersebut ternyata

disambut antusias oleh masyarakat perbankan, sehingga menurut statistik perbankan

2

Ratna Setianingrum, 2015

PENGARUH PEMBIAYAAN BAGI HASIL TERHADAP PROFITABILITAS (Studi Pada PT Bank Syariah Mandiri Tahun 2000-2014)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

terdiri dari 12 bank umum syariah dan 22 unit usaha syariah. Dengan demikian maka

persaingan antar bank Syariah semakin meningkat, yang berimbas kepada persaingan

dan perkembangan profitabilitas bank Syariah.

Bank Syariah sebagai lembaga keuangan yang berlandaskan Al-Qur’an dan

As-Sunnah, tentu saja tetap memerlukan profit. Profitabilitas adalah kemampuan

suatu perusahaan untuk menghasilkan laba selama periode tertentu. Profitabilitas

perusahaan menunjukkan perbandingan antara laba dengan aktiva atau modal yang

menghasilkan laba tersebut. Profitabilitas juga mempunyai arti penting dalam usaha

mempertahnakan kelangsungan hidup bank, karena profitabilitas menunjukkan

apakah badan usaha tersebut mempunyai prospek yang baik di masa yang akan

dating. Dengan demikian setiap badan usaha akan selalu berusaha meningkatkan

profitabilitas, karena semakin tinggi tingkat profitabilitas suatu badan usaha maka

kelangsungan hidup badan usaha tersebut akan lebih terjamin. Menurut Kasmir

(2008:197) tujuan penggunaan profitabilitas bagi badan usaha adalah:

1. Untuk mengukur laba yang diperoleh perusahaan dalam satu periode tertentu

2. Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang

3. Untuk menilai perkembangan laba dari waktu ke waktu

4. Untuk mengukur produktifitas dari seluruh dana perusahaan yang digunakan baik modal sendiri maupun modal pinjaman

Menurut peraturan Bank Indonesia No 6/10/PBI/2004, penilaian terhadap

faktor profitabilitas meliputi penilaian terhadap komponen : pencapaian return of

asset (ROA), return of equity (ROE), net interest margin (NIM), dan tingkat efisiensi

Bank. Menurut Umam (2013:345-346) ROA berfungsi mengukur efektivitas

perusahaan dalam menghasilkan laba dengan memanfaatkan aktiva yang dimiliki.

Semakin besar ROA yang dimiliki oleh sebuah bank, semakin efisien penggunaan

aktiva sehingga akan memperbesar laba.

Berdasarkan Surat Edaran Bank Indonesia No 9/24/DPbS tahun 2007, tujuan

3

Ratna Setianingrum, 2015

PENGARUH PEMBIAYAAN BAGI HASIL TERHADAP PROFITABILITAS (Studi Pada PT Bank Syariah Mandiri Tahun 2000-2014)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

laba. Semakin kecil rasio ROA, menunjukkan semakin buruk manajemen bank dalam

mengelola aktiva untuk meningkatkan pendapatan atau menekan biaya. Bank dapat

dikatakan memiliki kinerja keuangan yang baik jika memiliki nilai ROA diatas 1,5%

sesuai ketentuan BI dalam surat edaran BI No. 6/23/DPNP tahun 2004.

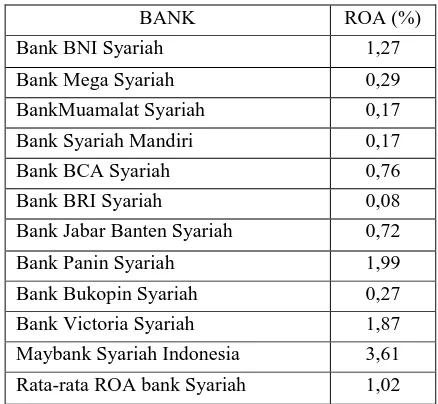

Tabel 1.1

ROA Perbankan Syariah Tahun 2014

BANK ROA (%)

Bank BNI Syariah 1,27

Bank Mega Syariah 0,29

BankMuamalat Syariah 0,17

Bank Syariah Mandiri 0,17

Bank BCA Syariah 0,76

Bank BRI Syariah 0,08

Bank Jabar Banten Syariah 0,72

Bank Panin Syariah 1,99

Bank Bukopin Syariah 0,27

Bank Victoria Syariah 1,87

Maybank Syariah Indonesia 3,61

Rata-rata ROA bank Syariah 1,02

(sumber : bank syariah mandiri http://syariahmandiri.co.id)

Sebagaimana kondisi ROA bank syariah pada tabel 1.1 yang menggambarkan

bahwa beberapa bank syariah memiliki tingkat efisiensi kegiatan yang masih buruk

dalam memperoleh laba karena masih ada beberapa bank mencapai ROA dibawah

standar yang telah ditetapkan BI sebesar 1,5%, salah satunya adalah bank Syariah

Mandiri yang memiliki nilai ROA sebesar 0,17 pada tahun 2014. Rendahnya

pencapaian ROA di bank Syariah Mandiri mengindikasikan adanya masalah yang

perlu diperhatikan terkait tingkat kesehatan bank. Karena jika tingkat profitabilitas

bank terus menurun, selain akan berdampak terhadap operasional dan pertumbuhan

bank, kepercayaan masyarakat terhadap kinerja keuangan bank akan menurun.

4

Ratna Setianingrum, 2015

PENGARUH PEMBIAYAAN BAGI HASIL TERHADAP PROFITABILITAS (Studi Pada PT Bank Syariah Mandiri Tahun 2000-2014)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

penilaian kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi atau

kinerja suatu bank, melalui penilaian kuantitatif dan penilaian kualitatif terhadap

faktor-faktor permodalan, kualitas aset, manajemen, rentabilitas, likuiditas, dan

sensitivitas terhadap risiko pasar. Penilaian kuantitatif adalah penilaian terhadap

posisi, perkembangan, dan proyeksi rasio-rasio keuangan bank. Penilaian kualitatif

adalah penilaian terhadap faktor-faktor yang mendukung hasil penilaian kuantitatif,

penerapan manajemen risiko, dan kepatuhan bank. Sebagai lembaga keuangan, bank

syariah tentu memerlukan profitabilitas dalam kegiatan operasinya. Namun

perkembangan bank syariah yang semakin meningkat menyebabkan terjadinya

persaingan antar bank syariah dalam memperoleh profitabilitas.

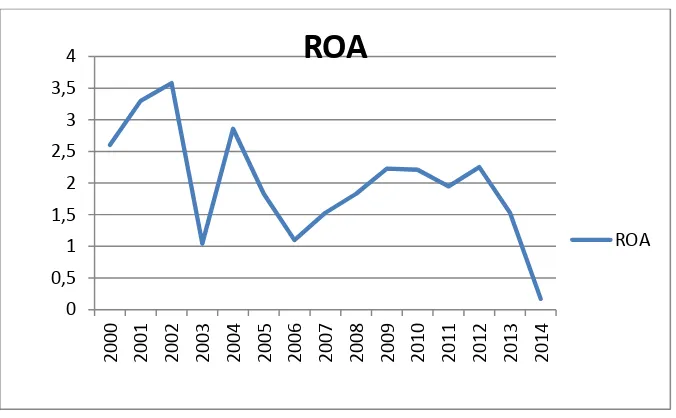

Gambar 1.1 Grafik Perkembangan ROA Bank Mandiri Syariah

Grafik di atas menggambarkan keadaan ROA bank Syariah Mandiri sejak

periode 2000 hingga 2014, bank Syariah Mandiri merupakan bank syariah kedua

yang berdiri setelah bank Muamalat syariah. Walaupun kedua bank tersebut

sama-sama mengalami fluktuasi cenderung menurun, namun penurunan drastis lebih

dialami oleh bank Syariah Mandiri, hal tersebut tentu saja menjadi masalah bagi

bank. Karena demi mempertahankan kelangsungan usaha dan kepercayaan

5

Ratna Setianingrum, 2015

PENGARUH PEMBIAYAAN BAGI HASIL TERHADAP PROFITABILITAS (Studi Pada PT Bank Syariah Mandiri Tahun 2000-2014)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

masyarakat tentu saja bank perlu mempertahankan kestabilan profitabilitasnya.

Kinerja profitabilitas bank dapat dilihat dan diukur melalui laporan keuangan dengan

cara menganalisis rasio dalam kinerja keuangan, salah satunya adalah rasio ROA.

Melihat perkembangan ROA bank Syariah Mandiri, terjadi fluktuasi yang cenderung

menurun. Penurunan terbesar terjadi pada tahun 2014 sebesar 88.89%.

B. Identifikasi Masalah Penelitian

Dalam pencapaian profitabilitas, tentu saja ada beberapa faktor yang

mempengaruhi, Mahmoeddin (2004:20) mengungkapkan bahwa salah satu faktor

yang mempengaruhi profitabilitas bank adalah kualitas kredit atau pembiayaan yang

diberikan dan pengembaliannya. Brigham dan Houston (2012:89) mengungkapkan

bahwa margin laba bersih, perputaran total aktiva, pertumbuhan perusahaan serta

ukuran perusahaan pun mampu mempengaruhi profitabilitas. Adapun Anto (2012)

mengungkapkan bahwa dalam mengukur kinerja bank ada dua faktor yang dapat

mempengaruhi profitabilitas, yaitu faktor internal dan faktor eksternal. Faktor internal

meliputi produk pembiayaan bank, performance financing, kualitas asset, dan modal.

Faktor eksternal meliputi struktur pasar, regulasi perbankan, inflasi, tingkat suku

bunga dan tingkat pertumbuhan pasar.

Dalam hal menyalurkan dananya, secara garis besar produk pembiayaan

syariah memiliki empat pola penyaluran yaitu prinsip jual beli, prinsip bagi hasil,

prinsip sewa, dan akad pelengkap (Karim, 2008:97). Beberapa produk perbankan

syariah telah diterapkan oleh bank Syariah Mandiri, salah satunya adalah

pembiayaan bagi hasil. Pendekatan profit sharing (Bagi Hasil), artinya dana yang

diterima bank disalurkan kepada pembiayaan. Keuntungan yang didapatkan dari

pembiayaan tersebut dibagi dua, untuk bank dan untuk nasabah, berdasarkan

perjanjian pembagian keuntungan di muka. Pendapatan bank atas jasa imbalan

pembiayaan bagi hasil tersebut akan mempengaruhi profitabilitas. Bagi hasil akan

mengalami peningkatan jika keuntungan usaha nasabah meningkat, dalam hal ini

6

Ratna Setianingrum, 2015

PENGARUH PEMBIAYAAN BAGI HASIL TERHADAP PROFITABILITAS (Studi Pada PT Bank Syariah Mandiri Tahun 2000-2014)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

karena selain memberikan keuntungan tentu saja ada risiko yang akan dialami bank

dalam menerapkan pembiayaan bagi hasil salah satunya adalah penyembunyian

keuntungan oleh nasabah bila nasabah tidak berlaku jujur. ROA bank Syariah

Mandiri pada tahun 2014 menurun drastis dari tahun sebelumnya, hal tersebut

dimungkinkan karena kurangnya pengawasan risiko terhadap pembiayaan, atau dapat

disebabkan karena nasabah yang gagal memenuhi kewajibannya kepada bank, atau

nasabah yang tidak jujur dalam pengungkapan keuntungan. Beberapa penelitian

terdahulu mengenai pengaruh pembiayaan bagi hasil telah banyak dilakukan, salah

satunya penelitian yang dilakukan oleh Cecep Yuda Suhendar (2014) diperoleh

kesimpulan bahwa, pembiayaan bagi hasil berpengaruh terhadap profitabilitas bank

syariah.

Berdasarkan uraian di atas, maka penelitian ini berjudul “Pengaruh

Pembiayaan Bagi Hasil Terhadap Profitabilitas PT Bank Syariah Mandiri”

C. Rumusan Masalah Penelitian

Berdasarkan identifikasi masalah, maka dapat dirumuskan masalah yang ingin

diteliti dalam penelitian ini, antara lain :

1. Bagaimana deskripsi pembiayaan bagi hasil Bank Syariah Mandiri

2. Bagaimana deskripsi profitabilitas Bank Syariah Mandiri

3. Bagaimana pengaruh pembiayaan bagi hasil terhadap profitabilitas Bank Mandiri

Syariah

D. Maksud Dan Tujuan Penelitian

Melihat perumusan masalah, maka penelitian ini bermaksud untuk :

1. Mengetahui deskripsi pembiayaan bagi hasil Bank Syariah Mandiri

2. Mengetahui deskripsi profitabilitas Bank Syariah Mandiri

3. Mengetahui pengaruh pembiayaan bagi hasil terhadap profitabilitas Bank Syariah

7

Ratna Setianingrum, 2015

PENGARUH PEMBIAYAAN BAGI HASIL TERHADAP PROFITABILITAS (Studi Pada PT Bank Syariah Mandiri Tahun 2000-2014)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu E. Manfaat Penelitian

1. Kegunaan teoritis

Sesuai dengan tujuan penelitian, maka penelitian ini diharapkan dapat

bermanfaat dalam memberikan wawasan pengetahuan yang lebih mendalam

mengenai perbankan syariah beserta operasinya. Terutama masalah pembiayaan

berdasarkan prinsip utama bank syariah yaitu sistem bagi hasil. Dan

memungkinkan pembaca untuk lebih memahami sistem yang membedakan

antara bank konvensional dengan bank Syariah, yaitu penerapan suku bunga pada

bank konvensional dengan penerapan sistem bagi hasil pada bank syariah.

2. Kegunaan praktis

a. Bagi Perbankan

Dari hasil penelitian ini diharapkan dapat dijadikan sebagai bahan evaluasi

oleh pihak / manajemen bank dalam pengambilan keputusan maupun

penerapan strategi yang efektif untuk mengatasi permasalahan yang sedang

dihadapi yaitu profitabilitas.

b. Bagi Penulis

Dapat menambah pengetahuan dan wawasan dalam bidang perbankan

terutama yang berkaitan dengan penelitian terhadap kinerja keuangan suatu

bank yaitu pada Bank Syariah Mandiri

c. Bagi Rekan Mahasiswa

Penelitian ini diharapkan dapat memberikan kontribusi dalam ilmu

pengetahuan khususnya pada kajian manajemen keuangan tentang pengaruh

pembiayaan bagi hasil mudharabah dan musyarakah terhadap profitabilitas

bank Syariah Mandiri

d. Investor dan Calon Investor

Bagi investor atau calon investor, penelitian ini diharapkan dapat memberikan

masukan dalam menilai tingkat kesehatan bank sebelum menanamkan

35

Ratna Setianingrum, 2015

PENGARUH PEMBIAYAAN BAGI HASIL TERHADAP PROFITABILITAS (Studi Pada PT Bank Syariah Mandiri Tahun 2000-2014)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB III

METODE PENELITIAN

A. Desain penelitian

Jenis penelitian akan dilakukan menggunakan metode deskriptif dan

verifikatif. Metode deskriptif digunakan untuk menganalisis data yang telah

terkumpul sebagaimana adanya (Sugiyono, 2013:14). Sedangkan metode verifikatif

bertujuan untuk menguji hipotesis, apakah hipotesis diterima atau tidak (Kadafi,

2013:45). Dilihat dari jenis data, penelitian ini termasuk jenis penelitian kuantitatif,

karena data yang diolah berwujud angka. Pendekatan ini lebih memberikan makna

dalam hubungannya dengan penafsiran angka statistik bukan makna secara

kebahasaan (Siregar, 2012:121)

B. Operasionalisasi variabel

Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, obyek

atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2013:3). Sedangkan

operasionalisasi variabel adalah bentuk operasional dari variabel-variabel yang

digunakan, biasanya berisi definisi konseptual, indikator yang digunakan, alat ukur

yang digunakan, dan penilaian alat ukur. (Siregar, 2012:122)

Dalam penelitian ini terdapat dua variabel, yaitu varibel bebas (X) dan

variabel terikat (Y). Berikut gambaran mengenai kedua variabel tersebut :

1. Variabel bebas atau variabel penyebab (independent variable)

Dalam penelitian ini, yang menjadi variabel bebas ialah Pembiayaan Bagi

hasil (X). Pembiayaan bagi hasil merupakan kerjasama usaha yang dilakukan

kedua pihak untuk menjalankan usaha dan pembagian keuntungan atas hasil

usaha yang dijalankan akan dibagi sesuai dengan nisbah yang telah disepakati

36

Prila Anisa Marshelitha, 2015

PENGARUH PEMBIAYAAN BAGI HASIL TERHADAP PROFITABILITAS (Studi Pada PT Bank Syariah Mandiri Tahun 2000-2014)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2. Variabel terikat atau variabel tergantung (dependent variables).

Dalam penelitian ini, yang menjadi variabel terikat adalah Profitabilitas (Y).

Profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam

mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas

manajemen suatu perusahaan. Kasmir (2008:196)

Tabel 3.1

Operasional variabel

VARIABEL INDIKATOR SKALA

Pembiayaan bagi hasil

Teknik pengumpulan data adalah cara untuk memperoleh data yang

diperlukan dalam penelitian. Untuk memperoleh informasi dan data yang dibutuhkan

tersebut dilakukan beberapa teknik pengumpulan data. Teknik pengumpulan data

pada penelitian ini adalah dengan cara dokumentasi. Menurut Sanusi (2011:114) cara

dokumentasi biasanya dilakukan untuk mengumpulkan data sekunder dari berbagai

sumber, baik secara pribadi maupun secara kelembagaan. Data yang diambil dalam

penelitan ini berupa laporan keuangan bank Syariah Mandiri periode tahun

2000-2014.

D. Sumber Data

Menurut Arikunto (2006:129) bahwa yang dimaksud dengan sumber data

dalam penelitian adalah subjek dari mana data dapat diperoleh. Apabila peneliti

menggunakan dokumentasi, maka dokumen atau catatanlah yang menjadi sumber

37

Prila Anisa Marshelitha, 2015

PENGARUH PEMBIAYAAN BAGI HASIL TERHADAP PROFITABILITAS (Studi Pada PT Bank Syariah Mandiri Tahun 2000-2014)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

didapatkan dari sumber kedua, seperti dokumen-dokumen serta catatan-catatan objek

penelitian yang berkaitan dengan penelitian ini.

Sumber data yang digunakan oleh penulis dalam penelitian ini adalah berupa laporan

keuangan bank Syariah Mandiri periode 2000 sampai dengan 2014. Data dalam

penelitian ini diperoleh dari internet dengan cara mengunduh melalui situs bank yang

bersangkutan , yaitu bank Syariah Mandiri.

E. Teknik analisis data dan pengujian hipotesis

1. Teknik analisis data

Setelah data terkumpul kemudian penulis melakukan proses analisis data.

Menurut Sugiyono (2014:244) analisis data dalah proses mencari dan menyusun data

yang diperoleh dari hasil wawancara, catatan lapangan, dan bahan-bahan lain secara

sistematis sehingga mudah dipahami dan tentunya dapat menjadi informasi bagi

orang lain.

Dalam penelitian ini digunakan teknik analisis statistik dengan menggunakan

analisis korelasi pearson product moment. Siregar (2012:335) menyebutkan bahwa

analisis korelasi adalah suatu bentuk analisis data dalam penelitian yang bertujuan

untuk mengetahui kekuatan atau bentuk arah hubungan di antara dua variabel dan

besarnya pengaruh yang disebabkan oleh variabel yang satu (variabel bebas) terhadap

variabel lainnya (variabel terikat). Adapun langkah-langkah atau teknik pengolaan

data yang digunakan dalam penelitian ini adalah sebagai berikut :

a. Menggambarkan data pembiayaan bagi hasil yang tercantum pada laporan

keuangan bank Syariah Mandiri

b. Menggambarkan rasio Retun of Asset (ROA) yang tercantum pada laporan

keuangan bank Syariah Mandiri

c. Korelasi

Korelasi pearson product moment bertujuan untuk mengetahui kekuatan atau

38

Prila Anisa Marshelitha, 2015

PENGARUH PEMBIAYAAN BAGI HASIL TERHADAP PROFITABILITAS (Studi Pada PT Bank Syariah Mandiri Tahun 2000-2014)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

tersebut ialah hubungan antara variabel pembiayaan bagi hasil dan

profitabilitas. Berikut merupakan rumus korelasi pearson product moment.

r=

√[ ][ ]

keterangan :

n = jumlah data

x = variabel bebas

y = variabel terikat

(Siregar, 2012:339)

Untuk kekuatan hubungan variabel, nilai koefisien korelasi berada di antara -1

dan +1. Untuk bentuk arah hubungan, nilai koefisien korelasi dinyatakan dalam

positif (+) dan negative (-), atau (-1 = r = +1)

1. Jika koefisien korelasi bernilai positif maka variabel-variabel berkorelasi

positif, artinya semakin dekat nilai koefisien korelasi ke +1, semakin

kuat korelasi positifnya

2. Jika koefisien korelasi bernilai negative maka variabel-variabel

berkorelasi negative, artinya semakin dekat nilai koefisien korelasi ke -1,

semakin kuat korelasi negatifnya.

3. Jika koefisien korelasi bernilai 0 maka variabel tidak menunjukan

korelasi.

4. Jika koefisien korelasi bernilai +1 atau -1 maka variabel-variabel

menunjukan korelasi positif atau negative sempurna. (Iqbal Hasan,

39

Prila Anisa Marshelitha, 2015

PENGARUH PEMBIAYAAN BAGI HASIL TERHADAP PROFITABILITAS (Studi Pada PT Bank Syariah Mandiri Tahun 2000-2014)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 3.2

Tingkat korelasi dan kekuatan hubungan

No. Nilai Korelasi (r) Tingkat Hubungan

1 0,00 – 0,199 Sangat lemah 2 0,20 – 0,399 Lemah 3 0,40 – 0,599 Cukup 4 0,60 – 0,799 Kuat 5 0,80 – 0,100 Sangat kuat

(Siregar, 2012:337)

d. Koefisien Determinasi

Koefisien determinasi (KD) adalah teknik yang digunakan untuk mencari

besarnya pengaruh variabel independen terhadap varibel dependen. Berikut

merupakan rumus yang digunakan untuk mengetahui koefisien determinan :

KD = x 100%

Keterangan :

KD : besarnya koefisien determinasi

: nilai koefisien korelasi pearson product moment

(Riduwan, 2012:76)

2. Pengujian hipotesis penelitian

Hipotesis dapat diartikan sebagai suatu pernyataan yang masih lemah

kebenarannya dan perlu dibuktikan atau dugaan yang sifatnya masih

sementara (Hasan, 2003:140). Hipotesis yang akan diuji pada penelitian ini

berkaitan dengan ada atau tidaknya pengaruh antara variabel X (tingkat bagi

hasil) dengan variabel Y (profitabilitas).

Ho: : pembiayan bagi hasil tidak berpengaruh terhadap profitabilitas

40

Prila Anisa Marshelitha, 2015

PENGARUH PEMBIAYAAN BAGI HASIL TERHADAP PROFITABILITAS (Studi Pada PT Bank Syariah Mandiri Tahun 2000-2014)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Untuk menguji hipotesis penelitian, peneliti menggunakan uji t. menurut

Riduwan (2012:76) uji signifikansi berfungsi apabila peneliti ingin mencari

makna pengaruh variabel X dan Y, rumusnya adalah :

= √ √

Keterangan :

t = t hitung

r = koefisien korelasi pearson product moment

n = banyaknya data

kriteria penerimaan atau penolakan hipotesis dilakukan dengan cara

membandingkan hasil hitung t hitung dengan t tabel dengan taraf nyata α = 0,05 dan derajat kebebasan (dk = n-2),

Kriteria keputusan uji t

1. Jika < maka Ho ditolak, artinya pembiayaan bagi hasil

berpengaruh positif terhadap profitabilitas

2. Jika > maka Ho diterima, artinya pembiayaan bagi hasil

55

Ratna Setianingrum, 2015

PENGARUH PEMBIAYAAN BAGI HASIL TERHADAP PROFITABILITAS (Studi Pada PT Bank Syariah Mandiri Tahun 2000-2014)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB V

SIMPULAN DAN SARAN

A. SIMPULAN

Berdasarkan hasil penelitian beserta pembahasan yang telah di uraikan

sebelumnya maka dapat ditarik kesimpulan sebagai berikut :

1. Pembiayaan bagi hasil yang terdiri dari mudharabah dan musyarakah

selalu mengalami peningkatan jumlah pembiayaan periode tahun

2000-2014. Penyaluran pembiayaan musyarakah lebih tinggi dibandingkan

penyaluran pembiayaan mudharabah. Walaupun tingkat pembiayaan bagi

hasil rata-rata mengalami peningkatan setiap tahunnya, namun penyaluran

dana pada pembiayaan murabahah lebih tinggi dibandingkan jumlah

penyaluran dana untuk pembiayaan bagi hasil

2. Walaupun profitabilitas bank mandiri syariah yang dilihat melalui rasio

ROA menunjukkan kategori baik namun perkembangan profitabilitas

mengalami fluktuasi cenderung menurun.

3. Berdasarkan hasil penelitian menunjukkan bahwa variabel pembiayaan

bagi hasil tidak berpengaruh terhadap profitabilitas bank Syariah Mandiri

B. SARAN

Berdasarkan hasil penelitian, pembahasan, serta simpulan diatas, peneliti

mengajukan beberapa saran terkait penelitian ini,sebagai berikut :

1. Pihak manajemen bank sebaiknya lebih meningkatkan penyaluran

pembiayaan pada sistem bagi hasil, karena pembiayaan bagi hasil dapat

mencerminkan karakteristik khas dari bank syariah. Sehingga diharapkan

pembiayaan bagi hasil ini menjadi produk unggulan bank syariah

2. Berdasarkan perkembangan ROA bank Syariah Mandiri yang cenderung

56

Ratna Setianingrum, 2015

PENGARUH PEMBIAYAAN BAGI HASIL TERHADAP PROFITABILITAS (Studi Pada PT Bank Syariah Mandiri Tahun 2000-2014)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

memperbanyak penyaluran pembiayaan bagi hasil agar pendapatan bagi

hasil meningkat dan memperbanyak pula pembiayaan murabahah agar

margin keuntungan bank mengalami peningkatan.

3. Untuk peneliti selanjutnya yang tertarik meneliti tentang pengaruh

pembiayaan terhadap profitabilitas, disarankan untuk menambahkan

beberapa variabel lain yang dapat menjadi pengaruh terhadap

57

Ratna Setianingrum, 2015

PENGARUH PEMBIAYAAN BAGI HASIL TERHADAP PROFITABILITAS (Studi Pada PT Bank Syariah Mandiri Tahun 2000-2014)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR PUSTAKA

Sumber Buku

Anto dan Wibowo, M.G. 2012.Faktor-Faktor Penentu Tingkat Profitabilitas Bank Umum Syariah Di Indonesia .Dalam Jurnal Ekonomi Islam. La_Riba Volume VI, No. 2

Antonio, Muhammad Syafi’i. 2001. Bank Syariah: dari Teori ke Praktek. Jakarta: Gema Insani Press

Ascarya (2011)Akad & Produk Bank Syariah. Jakarta: PT. Raja Grafindo Persada

Ascarya, Yumanita D (2005)Bank Syariah (Gambaran Umum). Jakarta: Pusat Pendidikan dan Studi Kebanksentralan (PPSK)

Bachro, R (2009) Sistem Bagi Hasil Dengan Mekanisme Pembagian Untung Dan Rugi. Bandung: UNPAD PRESS

Dendawijaya, L (2009) Manajemen Perbankan. Jakarta: Ghalia Indonesia

Fahmi, I (2011) Analisis Laporan Keuangan.Bandung : ALFABETA

Harahap, S.S (2008) Analisis Kritis Laporan Keuangan.Jakarta : PT Grafindo Persada

Hasan, M (2003) Pokok-Pokok Materi Statistik 2. Jakarta : PT Bumi Aksara

Ismail (2014) Perbankan Syariah, Jakarta : Kencana Prenadamedia Group.

Karim, A (2008) Bank Islam Analisis Fiqih Dan Keuangan. Jakarta : PT Raja Grafindo Persada.

Kasmir (2008) Bank Dan Lembaga Keuangan Lainnya.Jakarta : Raja Grafindo Persada

Mahmoeddin (2004) Kredit Bermasalah.Jakarta : Pustaka Sinar Harapan.

58

Ratna Setianingrum, 2015

PENGARUH PEMBIAYAAN BAGI HASIL TERHADAP PROFITABILITAS (Studi Pada PT Bank Syariah Mandiri Tahun 2000-2014)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Osmad, M (2012)Akuntansi Perbankan Syariah. Yogyakarta : Graha Ilmu.

Riza, K (2012) Akuntansi Perbankan Syariah Berbasis PSAK Syariah. Padang : Akademi Permata.

S

anusi, A (2011) Metedologi Penelitian Bisnis. Jakarta : Salemba Empat.Siamat, Dahlan. 2005. Manajemen Lembaga Keuangan (Edisi Kelima). Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia

Siregar, S (2012) Statistika Deskriptif Untuk Penelitian. Jakarta : Salemba Empat

Sudarsono, H (2008) Bank Dan Lembaga KeuanganSyariah ; Deskripsi Dan Ilustrasi. Yogyakarta : ekonisia

Umam, K (2013) Manajemen Perbankan Syariah. Bandung : Pustaka Setia.

Wangsawidjaja. 2012. Pembiayaan Bank Syariah. Jakarta: PT. Gramedia Pustaka Utama

Sumber Jurnal

Ryan Zulfadhli (2014) pengaruh pembiayaan bagi hasil mudharabah dan musyarakah terhadap profitabilitas pada bank umum syariah di Indonesia. Jurnal.Jayapura : Fakultas Ekonomi – Universitas Tanjungpura

David G. Blanchflower, (1991) “The Economic Effects Of Profit Sharing In Great

Britain”. International Journal of Manpower, Vol, 12 Iss: 1, pp.3-9

Gaffar Abdalla Ahmed, (2008), “The implication of using profit and loss sharing modes of finance in the banking system, with a particular reference to equity

participation (partnership) method in Sudan”, Humanomics, Vol. 24 Iss 3 pp. 182 – 206

Sumber Skripsi

Arien Hilyatul Millah (2014) Pengaruh Pembiayaan Jual Beli Dan Pembiayaan Bagi Hasil Terhadap Profitabilitas Bank Umum Syariah. Skripsi. Bandung : Program Studi Pendidikan Akuntansi Universits Pendidikan Indonesia

59

Ratna Setianingrum, 2015

PENGARUH PEMBIAYAAN BAGI HASIL TERHADAP PROFITABILITAS (Studi Pada PT Bank Syariah Mandiri Tahun 2000-2014)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Nadliroh, N (2012)Pengaruh Tingkat Bagi Hasil Terhadap Profitabilitas Perbankan Syariah.Skripsi. Bandung : Program Studi Pendidikan Akuntansi Universits Pendidikan Indonesia

Slamet Riyadi (2014) Pengaruh Pembiayaan Bagi Hasil, Pembiayaan Jual Beli, Financing To Deposit Ratio (Fdr) Dan Non Performing Financing (Npf) Terhadap Profitabilitas Bank Umum Syariah Di Indonesia. Skripsi. Semarang: Universitas Negeri Semarang

Sumber Dokumen

Statistik Perbankan Syariah , Maret 2015

Fatwa DSN MUI No. 07/DSN-MUI/IV/2000 tentang pembiayaan Mudharabah. Peraturan Bank Indonesia No. 6/23/DPNP tahun 2004

Undang-undang RI nomor 21 tahun 2008 tentang perbankan syariah Peraturan Bank Indonesia No.9/24/DPbS tahun 2007

Sumber Internet