SKRIPSI

Diajukan Oleh :

Oki Ilyas Kurniawan

0713010128/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan

dalam Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Diajukan Oleh :

Oki Ilyas Kurniawan

0713010128/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

DENGAN EKSISTENSI PT. BANK SYARIAH MANDIRI

yang diajukan

Oki Ilyas Kurniawan

0713010128/ FE/ EA

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Drs. Ec. H. Munari, MM

Tanggal

:...

NIP. 19610402 198803 1001

Mengetahui

Wakil Dekan I Fakultas Ekonomi

DENGAN EKSISTENSI PT. BANK SYARIAH MANDIRI

Disusun Oleh :

Oki Ilyas Kurniawan

0713010128 /FE/EA

telah dipertahankan dihadapan

dan diterima oleh Tim Penguji Skripsi

Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Pada Tanggal 24 Febuari 2012

Pembimbing:

Tim

Penguji:

Pembimbing

Utama

Ketua

Drs. Ec. H. Munari, MM

Drs. Ec. H. Munari, MM

Sekretaris

Drs. Ec. Sjafi’I, Ak, MM

Anggota

Drs. Ec. Muslimin, M. Si

Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran”

Jawa Timur

Maha Penyayang tak pandang orang. Shalawat serta salam semoga tetap dilimpahkan

kepada junjungan kita Nabi Besar Muhammad SAW beserta keluarganya,

sahabat-sahabatnya, para pengikut-pengikutnya yang benar-benar beriman. Berkat Taufiq dan

Hidayah Allah SWT, penulisan skripsi ini dapat terselesaikan dengan tepat waktu.

Skripsi merupakan karya tulis ilmiah hasil penelitian mandiri untuk memenuhi

sebagian persyaratan dalam memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi

Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Perkenankanlah pada kesempatan ini penulis menyampaikan ungkapan terima

kasih kepada beberapa pihak yang telah banyak membantu dalam penyusunan skripsi ini :

1.

Bapak Prof. Dr. Ir. Teguh Soedarto, M.P selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2.

Bapak Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3.

Bapak Drs. Ec. H. R.A Suwaidi, MS selaku Pembantu Dekan 1 Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4.

Ibu Dr. Sri Trisnaningsih, Msi selaku Ketua Progdi Akuntansi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

membantu memberikan dukungan material maupun spiritual serta do'a dan

restunya yang telah beliau berikan selama di bangku kuliah.

8.

Sahabat dekatku Abu Bakar yang telah mensupport memberikan segala masukan,

Konco seperjuangan senasib Fuad Absif, Dulur – dulur Remaja Masjid Al – Hasan

dan LBTBA, serta teman – teman HMAK UPN maupun teman perkuliahan yang

selama ini selalu bersama dalam suka, duka, sedih dan bahagia.

9.

Semua pihak yang tidak bisa kami sebutkan satu – persatu telah membantu penulis

dalam proses pengerjaan skripsi ini sampai selesai.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh karena itu

kritik dan saran yang bersifat membangun dari pembaca akan penulis terima dengan

senang hati. Akhirnya penulis berharap semoga skripsi ini dapat bermanfaat bagi kita

semua. Amin.

KATA PENGANTAR... i

DAFTAR ISI

... iii

DAFTAR GAMBAR... vii

DAFTAR TABEL ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI... x

BAB I PENDAHULUAN

1.1.

Latar Belakang Masalah... 1

1.2.

Rumusan Masalah ... 11

1.3.

Tujuan Penelitian ... 12

1.4.

Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu ... 14

2.2. Kajian Teori ... 17

2.2.1. Tinjauan Umum Bank Syariah... 17

2.2.2. Pembinaan dan Pengawasan Bank Syariah ... 22

2.2.3. Mudharabah...

24

2.2.8. Pedoman Standar Akuntansi Keuangan (PSAK) No.106 ... 38

2.2.9. Teori yang Mendasari Pelaksanaan Pembiayaan Mudharabah

(X1) dan Pelaksanaan Pembiayaan Musyarakah (X2)

Berhubungan dengan Eksistensi Bank Syariah Mandiri

(Y) ...

40

2.2.10.

Teori yang Mendasari Risiko Pelaksanaan Pembiayaan

Mudharabah (X1) dan Risiko Pelaksanaan Pembiayaan

Musyarakah (X2) Berhubungan dengan Eksistensi Bank

Syariah Mandiri (Y) ... 41

2.3. Kerangka Pikir ... 43

2.4. Hipotesis... 44

BAB III METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel ... 45

3.1.1. Definisi Operasional... 45

3.1.2.

Pengukuran

Variabel ...

46

3.2. Teknik Penentuan Sampel... 49

3.2.1.

Populasi ...

49

3.2.2.

Sampel ...

49

3.4. Uji Kualitas Data... 52

3.4.1. Uji Normalitas ... 52

3.5. Teknik Analisis dan Uji Hipotesis ... 53

3.5.1. Teknik Analisis... 53

3.5.2. Uji Hipotesis... 54

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskriptif Obyek Penelitian ...56

4.1.1. Sejarah Bank Mandiri Syariah ...56

4.1.2. Visi dan Misi Bank Mandiri Syariah ...58

4.1.3.

Shared Value Bank Mandiri Syariah...59

4.1.4. Penghargaan Bank Mandiri Syariah...60

4.1.5. Macam – macam jenis pembiayaan dalam

Perbankan Syariah...63

4.2. Deskripsi Hasil Penelitian ...64

4.2.1. Pelaksanaan Pembiayaan Mudharabah (X

1) ...64

4.2.2. Pelaksanaan Pembiayaan Musyarakah (X

2)...66

4.2.3. Risiko Pelaksanaan Pembiayaan Mudharabah (X

3) ...68

4.2.4. Risiko Pelaksanaan Pembiayaan Musyarakah (X

4) ...70

4.3.1. Uji Normalitas ...74

4.3.2. Analisis Korelasi Product Moment ...75

4.4.

Pembahasan...78

4.4.1. Hubungan Antara Pelaksanaan Pembiayaan Mudharabah

(X

1) Dengan Ekstensi Bank (Y) ...81

4.4.2. Hubungan Antara Pelaksanaan Pembiayaan Musyarakah

(X

2) Dengan Ekstensi Bank (Y) ...83

4.4.3. Hubungan Antara Risiko Pelaksanaan Pembiayaan

Mudharabah (X

3) Dengan Eksistensi Bank (Y) ...85

4.4.4. Hubungan Antara Risiko Pelaksanaan Pembiayaan

Musyarakah(X

3) Dengan Eksistensi Bank (Y) ...87

4.5. Implikasi Hasil Penelitian ...90

4.6. Keterbatasan Penelitian ...92

BAB V KESIMPULAN DAN SARAN

5.1.

Kesimpulan...93

5.2. Saran ...95

DAFTAR PUSTAKA

Gambar 2.2. Skema Pembiayaan Musyarakah... 33

Gambar 2.3. Diagram Variabel ... 43

Gambar 3.1. Kurva Distribusi Student... 55

Gambar 4.1. Kurva Pembiayaan Mudharabah Tahun 2006 – 2010... 65

Gambar 4.2. Kurva Pembiayaan Musyarakah Tahun 2006 – 2010 ... 67

Gambar 4.3. Kurva Risiko Pembiayaan Mudharabah Tahun 2006 - 2010 ... 69

Gambar 4.4. Kurva Risiko Pembiayaan Musyarakah Tahun 2006 - 2010 ... 71

Gambar 4.5. Kurva Jumlah Pendapatan Bagi Hasil Tahun 2006 – 2010... 73

Gambar 4.6. Kurva Pelaksanaan Pembiayaan Mudharabah dan Eksistensi

Bank Tahun 2006 – 2010 ... 82

Gambar 4.7. Kurva Pelaksanaan Pembiayaan Musyarakah dan Eksistensi

Bank Tahun 2006 – 2010 ... 84

Gambar 4.8. Kurva Risiko Pelaksanaan Pembiayaan Mudharabah dan

Eksistensi Bank Tahun 2006 – 2010 ... 86

Tabel 1.2. Indikator Utama Perbankan Syariah ... 5

Tabel 1.3. Laporan Perkembangan Perbankan Syariah 2006 - 2009 ... 9

Tabel 2.1. Perbedaan Bank Syariah dan Bank Konvensional... 19

Tabel 2.2. Perbedaan Sistem Bunga dan Bagi Hasil... 20

Tabel 4.1. Penghargaan Tahun 2010 Bank Syariah Mandiri ... 60

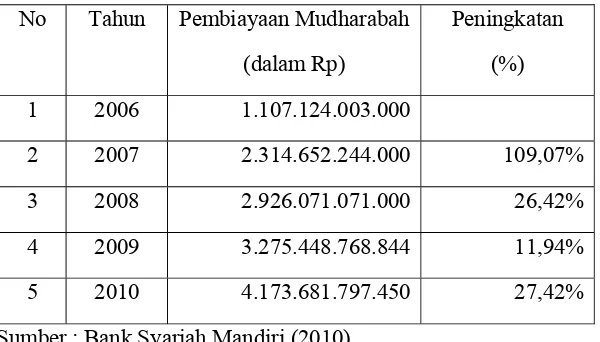

Tabel 4.2. Data Pembiayaan Mudharabah Tahun 2006 – 2010 ... 64

Tabel 4.3. Data Pembiayaan Musyarakah Tahun 2006 – 2010... 67

Tabel 4.4. Data Risiko Pembiayaan Mudharabah Tahun 2006 – 2010... 68

Tabel 4.5. Data Risiko Pembiayaan Musyarakah Tahun 2006 – 2010 ... 70

Tabel 4.6. Data Jumlah Pendapatan Bagi Hasil Tahun 2006 – 2010... 73

Tabel 4.7. Hasil Uji Normalitas ... 75

Lampiran 2 : Output Uji Normalitas

Lampiran 3 : Output Uji Korelasi Producy Moment

MUDHARABAH DAN MUSYARAKAH BESERTA RISIKONYA

DENGAN EKSISTENSI PT. BANK SYARIAH MANDIRI

Oleh :

Oki Ilyas Kurniawan

ABSTRAK

Perkembangan perbankan syariah di Indonesia telah menjadi tolak ukur

keberhasilan eksistensi ekonomi syariah. Bank Muamalat sebagai bank syariah

pertama dan menjadi pioneer bagi bank syariah lainnya telah lebih dahulu

menerapkan sistem ini ditengah menjamurnya bank-bank konvensional dan

banyak yang dilikuidasi karena kegagalan sistem bunganya. Sementara perbankan

yang menerapkan sistem syariah dapat tetap eksis dan mampu bertahan. Tidak

hanya itu, di tengah – tengah krisis keuangan global yang melanda dunia pada

penghujung akhir tahun 2008, lembaga keuangan syariah kembali membuktikan

daya tahannya dari terpaan krisis. Keadaaan dunia usaha yang tidak menentu dan

susah diprediksi serta belum lagi kurangnya sumber daya manusia yang

berkompeten dalam menjalankan sebuah usaha membuat risiko pemberian kredit

modal kerja menjadi sangat besar. Pihak bank syariah seakan menerima apa

adanya tanpa melakukan terobosan yang berarti untuk meningkatkan kinerjanya

dalam pembiayaan mudharabah dan musyarakah. Karena itu, langkah yang lebih

diperlukan dewasa ini adalah mempersiapkan segala prasarana, apalagi kenyataan

belum semua produk perbankan syariah sudah dilaksanakan. Penelitian ini

bertujuan umtuk melakukan pengujian secara empiris mengenai hubungan

pelaksanaan pembiayaan (bagi hasil) mudharabah dan musyarakah beserta

risikonya dengan eksistensi.

Penelitian ini terdiri dari lima variabel yaitu pelaksanaan pembiayaan

mudharabah (X

1), pelaksanaan pembiayaan musyarakah (X

2), risiko pelaksanaan

mudharabah (X

3), risiko pelaksanaan pembiayaan musyarakah (X

4) dan eksistensi

bank syariah Mandiri (Y). Obyek penelitian ini adalah Bank Syariah Mandiri,

dengan sampel penelitian adalah jumlah pembiayaan mudharabah, jumlah

pembiayaan musyarakah, pendapatan bagi hasil (profit sharing) serta non

performing financing pada tahun 2006 sampai tahun 2010.

Berdasarkan analisis korelasi pearson menyimpulkan bahwa peningkatan

pelaksanaan mudharabah dan musyarakah berdampak nyata terhadap peningkatan

eksistensi bank syariah, sedangkan peningkatan risiko pelaksanaan mudharabah

dan musyarakah tidak berdampak nyata terhadap penurunan eksistensi bank

syariah pada tahun 2006 – 2010.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Bank syariah atau bank islam sudah menjadi fenomena yang tidak

asing lagi, seiring dengan perkembangan jaman berbagai upaya yang

dilakukan oleh para ahli hukum syariah mendukung ekonomi islam yang

diyakini mampu memperbaiki sistem perbankan konvensional yang

berbasis pada bunga. Berbeda dengan bank konvensional, pada bank

syariah menekankan segala aktivitasnya harus sesuai dengan syariah.

Salah satu hal pokok yang membedakan adalah sistem bagi hasil yang

diterapkan.

Gagasan pendirian bank islam sudah dicetuskan para ekonom

muslim sejak dahulu, namun belum bisa direalisasikan karena kondisi

yang belum memungkinkan. Tujuan pendirian lembaga syari’ah ini tidak

lain sebagai upaya kaum muslimin yang mendasari seluruh aspek

kehidupan ekonominya yang berlandaskan Al – Qur’an dan As – Sunnah,

hal ini disebabkan karena secara fiqih bunga dikategorikan riba dan haram,

serta penetapan sistem bunga banyak membawa dampak negatif.

Pengembangan perbankan syariah nasional pada dasarnya merupakan

Sedikit ada tiga hal yang menjadi tujuan pengembangan perbankan

yang berdasarkan prinsip islam tersebut. Pertama, memenuhi kebutuhan

jasa perbankan bagi masyarakat yang tidak dapat menerima konsep bunga,

kedua, terciptanya dual banking system di Indonesia yang

mengakomodasikan baik perbankan konvensional maupun perbankan

syariah yang akan melahirkan kompetisi yang sehat dan perilaku bisnis

yang berdasarkan nilai – nilai moral, yang pada gilirannya akan

meningkatkan market disciplines dan pelayanan bagi masyarakat. Ketiga,

mendorong peran perbankan dalam menggerakkan sektor riil dan

membatasi kegiatan spekulasi atau tidak produktif karena pembiayaan di

tujuan pada usaha – usaha yang berlandaskan nilai – nilai moral (Mulya E.

Siregar dan Nasirwan, 2007).

Perkembangan perbankan syariah di Indonesia telah menjadi tolak

ukur keberhasilan eksistensi ekonomi syariah. Bank Muamalat sebagai

bank syariah pertama dan menjadi pioneer bagi bank syariah lainnya telah

lebih dahulu menerapkan sistem ini ditengah menjamurnya bank-bank

konvensional. Krisis moneter yang terjadi pada tahun 1998 telah

menenggelamkan bank-bank konvensional dan banyak yang dilikuidasi

karena kegagalan sistem bunganya. Sementara perbankan yang

menerapkan sistem syariah dapat tetap eksis dan mampu bertahan. Tidak

hanya itu, di tengah – tengah krisis keuangan global yang melanda dunia

pada penghujung akhir tahun 2008, lembaga keuangan syariah kembali

keuangan syariah tetap stabil dan memberikan keuntungan, kenyamanan

serta keamanan bagi para pemegang sahamnya, pemegang surat berharga,

peminjam dan para penyimpan dana di bank-bank syariah. Hal ini dapat

dibuktikan dari keberhasilan Bank Muamalat melewati krisis yang terjadi

pada tahun 1998 dengan menunjukkan kinerja yang semakin meningkat

dan tidak menerima sepeser pun bantuan dari pemerintah dan pada krisis

keuangan tahun 2008, Bank Muamalat bahkan mampu memperoleh laba

Rp. 300 miliar lebih (Sumber : cintasyariah.wordpress.com).

Perbankan syariah sebenarnya dapat menggunakan momentum ini

untuk menunjukkan bahwa perbankan syariah benar-benar tahan dan kebal

krisis dan mampu tumbuh dengan signifikan. Oleh karena itu perlu

langkah-langkah strategis untuk merealisasikannya. Langkah strategis

pengembangan perbankan syariah yang telah di upayakan adalah

pemberian izin kepada bank umum konvensional untuk membuka kantor

cabang Unit Usaha Syariah (UUS) atau konversi sebuah bank

konvensional menjadi bank syariah. Langkah strategis ini merupakan

respon dan inisiatif dari perubahan Undang – Undang perbankan no. 10

tahun 1998. Undang-undang pengganti UU no. 7 tahun 1992 tersebut

mengatur dengan jelas landasan hukum dan jenis-jenis usaha yang dapat

Sumber : BI, Statistik Perbankan Syariah, 2009.

Keterangan :

BUS = Bank Umum Syariah

UUS = Unit Usaha Syariah

BPRS = Bank Perkreditan Rakyat Syariah

KP/UUS = Kantor Pusat / Unit Usaha Syariah

Tabel 1.1 menunjukkan perkembangan perbankan syariah

berdasarkan laporan tahunan BI 2009 (Desember 2009). secara kuantitas,

pencapaian perbankan syariah sungguh membanggakan dan terus

mengalami peningkatan dalam jumlah bank. Jika pada tahun 1998 hanya

ada satu Bank Umum Syariah dan 76 Bank Perkreditan Rakyat Syariah,

maka pada Desember 2009 (berdasarkan data Statistik Perbankan Syariah

yang dipublikasikan oleh Bank Indonesia) jumlah bank syariah telah

mencapai 31 unit yang terdiri atas 6 Bank Umum Syariah dan 25 Unit

Usaha Syariah. Selain itu, jumlah Bank Perkreditan Rakyat Syariah

(BPRS) telah mencapai 139 unit pada periode yang sama. Tabel 1.1 Perkembangan Bank Syariah Indonesia

Indikasi 1998 KP/UUS 2003 KP/UUS 2004 KP/UUS 2005 KP/UUS 2006 KP/UUS 2007 KP/UUS 2008 KP/UUS 2009 KP/UUS

BUS 1 2 3 3 3 3 5 6

UUS - 8 15 19 20 25 27 25

Tabel 1.2 Indikator Utama Perbankan Syariah (dalam milyar rupiah)

Indikasi 2003 2004 2005 2006 2007 2008 2009

Aset 7.945 15.210 20.880 28.722 36,537 49.555 66.090

DPK 5.725 11.718 15.584 20.672 28.011 36.852 52.271

Pembiayaan 5.561 11.324 15.270 20.445 27.944 38.198 46.886

FDR 97,14% 96,64% 97,76% 98,90% 99.76% 103.65% 89.70%

NPF 2,34% 2,38% 2,82% 4,75% 4,07% 3.95% 4.01%

Sumber : BI, Statistik Perbankan Syariah, 2009.

Tabel 1.2 menunjukkan perkembangan terakhir indikasi-indikasi

perbankan syariah. Perkembangan asset perbankan syariah meningkat

sangat signifikan dari akhir tahun 2008 sampai dengan akhir tahun 2009

sebesar lebih dari 33.37 persen. Penghimpunan dana dan pembiayaan

mencapai peningkatan sebesar 41.84 dan 22.74 persen. Jika dilihat dari

rasio pembiayaan yang disalurkan dengan besarnya dana pihak ketiga

(DPK) yang dinyatakan dengan nilai Financing to Deposit Ratio (FDR),

maka bank syariah memiliki rata-rata FDR sebesar 97.65 persen. Berbeda

dengan tahun-tahun sebelumnya dan tahun sesudahnya, pada tahun 2008

Financing to Defosit Ratio perbankan syariah lebih dari 100 %. Tingginya

tingkat FDR tersebut karena pembiayaan yang disalurkan selama bulan

maret – November 2008 lebih besar dari dana pihak ketiga. Meskipun

pembiayaan yang disalurkan lebih besar dari DPK, tetapi tingkat

kegagalan bayar atau yang dinyatakan dalam Non Performing Financing

sebesar 3.95%, masih dibawah batas ketentuan minimal sebesar 5 persen.

Artinya bank syariah betul betul menjalankan fungsinya sebagai lembaga

intermediasi keuangan dengan tidak mengabaikan prinsip kehati – hatian.

Selain itu juga, secara keseluruhan perbankan syariah relatif lebih sehat

(Sumber : cintasyariah.wordpress.com).

Menjawab kebutuhan masyarakat bagi terwujudnya sistem perbankan

yang sesuai syariah, pemerintah telah memasukkan kemungkinan tersebut

dalam undang-undang yang baru. UU No. 7 Tahun 1992 tentang Perbankan

yang kemudian disempurnakan menjadi UU No. 10 Tahun 1998 yang secara

implisit telah membuka peluang kegiatan usaha perbankan yang memiliki

dasar operasional bagi hasil yang secara rinci dijabarkan dalam Peraturan

Pemerintah No. 72 Tahun 1992 tentang Bank Berdasarkan Prinsip Bagi Hasil.

Ketentuan perundang – undangan tersebut telah dijadikan sebagai dasar

hukum beroperasinya bank syariah di Indonesia yang menandai dimulainya

era sistem perbankan ganda (dual banking system) di Indonesia ( Adiwarman,

2008:32 ).

Pelaku ekonomi yang mengembangkan usahanya di kalangan

perbankan belum memahami dengan baik konsep dan praktik produk

syariah, salah satunya melalui produk syariah, seperti produk pembiayaan

(bagi hasil), yaitu pembiayaan mudharabah dan pembiayaan musyarakah.

Padahal, dalam pembiayaan yang menganut sistem bagi hasil ini pemilik

dana akan memperoleh keuntungan atau kerugian dengan jumlah yang

menganut sistem bagi hasil yang melibatkan pemilik dana dengan

ketentuan bahwa keuntungan dibagi berdasarkan kesepakatan atau nisbah

sedangkan kerugian berdasarkan kontribusi modal (Candra Bagus, 2008).

Adanya penggunaan sistem bagi hasil ini akan menimbulkan hal

yang positif bagi perbankan syariah, yakni memungkinkan para nasabah

untuk ikut mengontrol perkembangan bank melalui fluktuasi profit yang

diterima, tidak berhubungan oleh fluktuasi suku bunga, memperkuat

eksistensi uang serta produk mudharabah dan musyarakah yang

ditawarkan oleh perbankan syariah ini akan diawasi oleh Dewan Pengawas

Syariah (Candra Bagus, 2008).

Adanya pengawasan ini nasabah akan lebih merasa aman

menabung atau melakukan investasi pada bank syariah. Dewan Pengawas

dapat melakukan audit dan memberikan opini yang menyatakan bahwa

bank telah melaksanakan semua operasinya berdasarkan landasan Syariah

Islam, selain pihak bank, para nasabah terutama pengusaha kecil dan

menengah yang melakukan investasi di bank syariah ini juga dapat

memperoleh hasil yang di inginkan berupa keuntungan yang sesuai dengan

kesepakatan dan apabila mengalami kerugian akan ditanggung bersama

sesuai dengan kontribusi modal beserta akad yang telah dilakukan (Candra

Bagus,2008).

Dalam perjalanan usahanya, bank syariah tidak bisa memberikan

khususnya Usaha Mikro Kecil dan Menengah (UMKM). Hal ini terjadi

karena pembiayaan yang diberikan didominasi oleh pembiayaan non bagi

hasil (Murabahah dan Ijarah), Selain itu perannya untuk memberdayakan

perekonomian ummat secara keseluruhan tidak berjalan dengan optimal,

karena pembiayaan masih fokus pada sektor jasa. Rendahnya porsi

pembiayaan profit and loss sharing pada bank syariah umumnya

dipengaruhi oleh beberapa faktor, diantaranya besarnya risiko dalam

pembiayaan bagi hasil (Muhammad, 2005).

Permasalahan berikutnya, sebagai pelaku ekonomi khususnya para

pengusaha kecil dan menengah telah menginvestasikan modal yang

dimiliki dengan menggunakan prinsip bagi hasil mudharabah dan

musyarakah di perbankan syariah tetapi ketentuan atau persyaratan untuk

melakukan investasi tersebut agak dipersulit oleh pihak bank, hal ini

dikarenakan produk pembiayaan memiliki risiko yang sangat besar.

Jumlah angsuran yang dibayarkan nasabah pada bank tergantung dari hasil

usaha.

Keadaaan dunia usaha yang tidak menentu dan susah diprediksi

serta belum lagi kurangnya sumber daya manusia yang berkompeten

dalam menjalankan sebuah usaha membuat risiko pemberian kredit modal

kerja menjadi sangat besar. Pihak bank syariah seakan menerima apa

adanya tanpa melakukan terobosan yang berarti untuk meningkatkan

kinerjanya dalam pembiayaan mudharabah dan musyarakah. Karena itu,

prasarana, apalagi kenyataan belum semua produk perbankan syariah

sudah dilaksanakan.

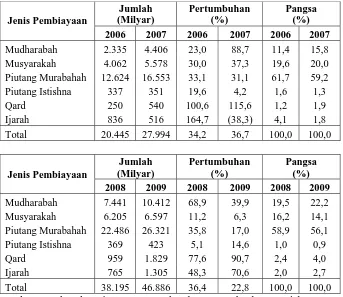

Tabel 1.3 : Perkembangan Pembiayaan tahun 2006 – 2009 Jumlah (Milyar) Pertumbuhan (%) Pangsa (%) Jenis Pembiayaan

2006 2007 2006 2007 2006 2007 Mudharabah 2.335 4.406 23,0 88,7 11,4 15,8 Musyarakah 4.062 5.578 30,0 37,3 19,6 20,0 Piutang Murabahah 12.624 16.553 33,1 31,1 61,7 59,2

Piutang Istishna 337 351 19,6 4,2 1,6 1,3

Qard 250 540 100,6 115,6 1,2 1,9

Ijarah 836 516 164,7 (38,3) 4,1 1,8

Total 20.445 27.994 34,2 36,7 100,0 100,0

Jumlah (Milyar) Pertumbuhan (%) Pangsa (%) Jenis Pembiayaan

2008 2009 2008 2009 2008 2009 Mudharabah 7.441 10.412 68,9 39,9 19,5 22,2 Musyarakah 6.205 6.597 11,2 6,3 16,2 14,1 Piutang Murabahah 22.486 26.321 35,8 17,0 58,9 56,1

Piutang Istishna 369 423 5,1 14,6 1,0 0,9

Qard 959 1.829 77,6 90,7 2,4 4,0

Ijarah 765 1.305 48,3 70,6 2,0 2,7

Total 38.195 46.886 36,4 22,8 100,0 100,0

Sumber : Bank Indonesia, Laporan Perkembangan Perbankan Syariah 2006 -

2009

Tabel di atas menunjukkan bahwa pembiayaan mudharabah dan

musyarakah memiliki jumlah presentase yang lebih kecil jika

dibandingkan dengan pembiayaan berdasarkan akad jual – beli

(murabahah) yang memiliki jumlah presentase lebih besar dan menjadi

produk unggulan bank syariah ( Bank Indonesia, 2006 – 2009 ).

Selain itu permasalahan rendahnya pembiayaan bagi hasil menurut

bank syariah, meliputi : Kualitas Sumbar Daya Insani (SDI) belum

memadai untuk menangani proyek bagi hasil, bank syariah belum mampu

menanggung risiko besar, bank syariah terlalu mengutamakan orientasi

bisnis dan keuntungan seperti institusi usaha pada umumnya, tidak adanya

Personal Guarantee dan Collateral pada nasabah, serta biaya informasi

yang meningkat terutama untuk pembiyaan mudharabah dan musyarakah.

Dari sisi pihak nasabah bank syariah, meliputi : Sebagian nasabah sudah

terbiasa dengan sistem bunga bank, moral hazard, karena pengusaha

enggan menyampaikan laporan keuangan atau keuntungan sebenarnya

untuk menghindari pajak atau bagi hasil, permintaan pembiayaan bagi

hasil yang masih kecil dari nasabah. Selain itu keterbatasan asset bank

syariah yaitu sebesar 1,77 persen dari keseluruhan total asset perbankan

menyebabkan bank syariah harus lebih berhati-hati dalam melakukan

pembiayaan, khususnya pembiayaan bagi hasil sehingga kemampuan

berinvestasi bank syariah terhambat (Afnan Bastian, 2006).

Risiko yang besar harus diperhitungkan oleh bank untuk menjaga

kesehatannya, bukan berarti menghindari produk yang berisiko tinggi

tersebut, tetapi dengan melakukan terobosan yang bisa menghindar, atau

paling tidak bisa meminimalisir risiko yang timbul. Salah satu upaya yang

dapat dilakukan adalah dengan cara mengenal nasabah secara personal dan

seharusnya bank syariah melakukan berbagai penelitian untuk

meminimalkan tingkat risiko yang timbul pada pembiayaan mudharabah

Penelitian ini ditujukan untuk mengetahui secara terperinci

hubungan pembiayaan mudharabah dan musyarakah beserta risikonya

terhadap eksistensi Bank Syariah Mandiri. Dalam penelitian ini peneliti

memilih Bank Syariah Mandiri (BSM) yang merupakan Bank Umum

Syariah (BUS) ke – 2 di Indonesia setelah berdirinya Bank Muamalat

Indonesia (BMI). Berdasarkan uraian di atas, peneliti akhirnya

merumuskan judul penelitian sebagai berikut: “HUBUNGAN

PELAKSANAAN PEMBIAYAAN (Bagi Hasil) MUDHARABAH DAN

MUSYARAKAH BESERTA RISIKONYA DENGAN EKSISTENSI PT.

BANK SYARIAH MANDIRI”.

1.2. Rumusan Masalah

Berdasarkan uraian dari latar belakang diatas, maka permasalahan

yang dapat diambil dalam penelitian ini adalah sebagai berikut :

1. Apakah pelaksanaan pembiayaan mudharabah memiliki hubungan

yang signifikan dengan eksistensi Bank Syariah Mandiri ?

2. Apakah pelaksanaan pembiayaan musyarakah memiliki hubungan

yang signifikan dengan eksistensi Bank Syariah Mandiri ?

3. Apakah risiko pelaksanaan pembiayaan mudharabah memiliki

hubungan yang signifikan dengan eksistensi Bank Syariah Mandiri ?

4. Apakah risiko pelaksanaan pembiayaan musyarakah memiliki

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang telah

dikemukakan oleh peneliti diatas, maka tujuan penelitian ini adalah :

1. Untuk menguji secara empiris hubungan yang signifikan adanya

pelaksanaan pembiayaan mudharabah dengan eksistensi Bank Syariah

Mandiri.

2. Untuk menguji secara empiris hubungan yang signifikan adanya

pelaksanaan pembiayaan musyarakah dengan eksistensi Bank Syariah

Mandiri.

3. Untuk menguji secara empiris hubungan antara risiko yang

ditimbulkan dalam pelaksanaan pembiayaan mudharabah dengan

eksistensi Bank Syariah Mandiri.

4. Untuk menguji secara empiris hubungan antara risiko yang

ditimbulkan dalam pelaksanaan pembiayaan musyarakah dengan

eksistensi Bank Syariah Mandiri.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dalam melakukan penelitian ini adalah :

1. Bagi Peneliti

Dapat memperoleh informasi dan mengetahui seberapa besar

hubungan pembiayaan mudharabah dan musyarakah dengan risiko

2. Bagi Mahasiswa

Dapat dijadikan sebagai acuan untuk melakukan penelitian berikutnya,

khususnya dalam permasalahan penggunaan pembiayaan mudharabah

dan musyarakah di Bank Syariah.

3. Bagi Praktisi

Dapat memperoleh pengetahuan sekaligus informasi mengenai

penggunaan pembiayaan mudharabah dan musyarakah apabila menjadi

nasabah di Bank Syariah.

4. Bagi Perbankan Syariah

Merupakan suatu informasi sekaligus sebagai saran yang penting

dalam melakukan pelayanan pembiayaan mudharabah dan musyarakah

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Bagian ini berisi fakta atau temuan serta penelitian yang telah

dilakukan oleh peneliti terdahulu, yang berhubungan dengan permasalahan

dalam penulisan skripsi ini.

1. Erliena Widyanti (2009)

Judul : Hubungan Pelaksanaan Pembiayaan Mudharabah (Bagi Hasil) dan

Risikonya Terhadap Eksistensi Bank Syariah Mandiri di Surabaya.

Permasalahan yang diangkat apakah pelaksanaan pembiayaan

mudharabah dan risikonya memiliki hubungan yang signifikan terhadap

eksistensi bank syariah mandiri di Surabaya?

Hasil penelitian yang dilakukan Erliena menyatakan bahwa

variabel pelaksanaan pembiayaan (bagi hasil) mudharabah memiliki

hubungan yang signifikan dengan eksistensi Bank Syariah Mandiri di

Surabaya. Dan variabel risiko pelaksanaan pembiayaan mudharabah tidak

mempunyai hubungan yang signifikan dengan eksistensi Bank Syariah

Mandiri di Surabaya.

2. Ikhwan Tri Maryono (2007)

Judul : hubungan pembiayaan, risiko serta penyisihan kerugian dengan

Permasalahan yang diangkat apakah pembiayaan, risiko serta

penyisihan kerugian memilki hubungan signifikan dengan peneriman

keuntungan pada bank syariah mandiri?

Hasil penelitian yang dilakukan Ikhwan Tri Maryono menyatakan

bahwa variabel pembiayaan mempunyai hubungan positif yang signifikan

dengan keuntungan. Berbeda halnya dengan variabel risiko dan penyisihan

kerugian tidak mempunyai hubungan yang signifikan dengan keuntungan.

3. Purwantoro (2007)

Judul : Hubungan Penghimpun Dana Nasabah, Penyaluran Dana

Pinjaman, Perolehan Pendapatan Bank Syariah Mandiri Jakarta.

Permasalahan yang diangkat apakah penghimpun dana nasabah,

penyaluran dana pinjaman serta perolehan pendapatan jasa lain

mempunyai hubungan terhadap pendapatan Bank Syariah Mandiri Jakarta?

Hasil penelitian Purwantoro menyatakan bahwa penyaluran dana

pinjaman mempunyai hubungan positif yang signifikan dengan

penerimaan pendapatan. Hal ini bertolak belakang dengan variabel

perolehan pendapatan dari jasa lain yang tidak mempunyai hubungan

signifikan dengan penerimaan pendapatan Bank Syariah Mandiri.

4. Muhammad (2006)

Judul : Atribut Proyek Mudhorib dalam Pembiayaan Mudharabah pada

Permasalahan yang diangkat, atribut (aspek – aspek) proyek apa

yang dipertimbangkan oleh shahibul maal dalam melakukan kontrak

pembiayaan mudharabah di Bank Syariah?

Hasil penelitian yang dilakukan oleh Muhammad menyatakan

bahwa aspek – aspek yang dipertimbangkan dalam menyalurkan dana atas

suatu proyek dalam bentuk mudharabah adalah (1) biaya pemantauan

proyek; (2) tingkat kesehatan usaha; (3) usaha harus terus berkembang; (4)

kepastian pembayaran hasil; (5) jaminan proyek dan tingkat returnnya; (6)

tingkat risiko proyek dalam sistem informasi akuntansi.

5. Oemar Haziem (2003)

Judul : Kendala – Kendala Seputar Eksistensi Perbankan Syariah di

Indonesia.

Permasalahan dalam penelitian ini adalah kendala apa saja yang

dihadapi oleh bank syariah di Indonesia dalam perkembangannya?

Hasil penelitian menyatakan bahwa kendala – kendala yang

mempengaruhi eksistensi bank syariah di Indonesia adalah Fiqh

(perbedaaan pandangan mengenai bunga), masalah hukum yang belum

kuat, rendahnya sosialisasi bank syariah, serta kendala – kendala

operasional (keterbatasan jaringan syariah dan kurangnya sumber daya

2.2. Kajian Teori

2.2.1. Tinjauan Umum Bank Syariah

Bank syariah atau bank islam adalah bank yang beroperasi sesuai

dengan prinsip – prinsip syariah. Bank syariah ini tata cara beroperasinya

mengacu pada ketentuan Al – Qur’an dan Al – Hadist. Bank yang

beroperasi sesuai dengan pinsip Syariah Islam, maksudnya adalah bank

yang ada dalam seluruh kegiatan operasinya dilakukan sesuai dengan

Syariah Islam khususnya menyangkut tata cara bermuamalat itu dijauhi

prakktik – praktik yang dikhawatirkan mengandung unsur riba’, untuk

diisi dengan kegiatan – kegiatan investasi atas dasar bagi hasil dan

pembiayaan perdagangan atau praktik –praktik usaha yang dilakukan di

zaman Rasulullah (Edy Wibowo dan Untung, 2005: 33).

Perkembangan masyarakat yang semakin sadar akan islam sebagai

agama yang mengatur kehidupan yang secara komprehensif dan universal,

berhubungan juga pada sektor perbankan. Dengan semakin merebaknya

bisnis perbankan syariah, umat islam di berbagai negara telah berusaha

untuk mendirikannya (Muhammad Syafi’i Antonio,2005).

Pasal 6 UU no. 10 tahun 1998 memperbolehkan bank umum yang

melakukan kegiatan secara konvensional dapat juga melakukan kegiatan

usaha dengan berdasarkan prinsip syariah melalui :

a. Pendirian kantor cabang atau di bawah kantor cabang baru, atau

b. Pengubahan kantor cabang atau dibawah kantor cabang yang

melakukan kegiatan usaha berdasarkan prinsip syariah (Antonio, 2004:

21).

Akomodasi peraturan perundang – undangan Indonesia terhadap

ruang gerak perbankan syariah (Edy Wibowo dan Untung, 2005: 35)

terdapat pada beberapa peraturan perundang – undangan berikut ini :

1. Undang – undang No. 10 Tahun 1998 tentang Perubahan atas Undang

– Undang No. 7 Tahun 1992 tentang perbankan.

2. Undang – Undang No. 23 Tahun 1999 tentang Bank Sentral. Undang

– Undang ini member peluang bagi BI untuk menerapkan kebijakan

moneter berdasarkan prinsip syariah.

3. Surat Keputusan Direksi Bank Indonesia No. 32/33/KEP/DIR tanggal

12 Mei 1999 tentang Bank Umum dan Surat Keputusan Direksi Bank

Indonesia No. 32/34/KEP/DIR tanggal 12 Mei 1999 tentang Bank

Umum Berdasarkan Prinsip Syariah. Kedua peraturan perundang –

undangan ini mengatur kelembagaan bank syariah yang meliputi

pengaturan tata cara pendirian, kepemilikan, kepengurusan dan

kegiatan usaha bank.

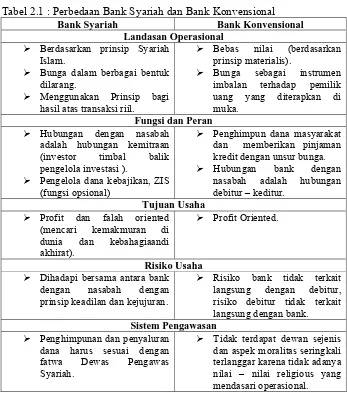

Karakteristik perbankan syariah di Indonesia dapat dilihat melalui

beberapa hal, yaitu : (1) sistem keuangan yang dianut, (2) aliran pemikiran

mazdab dan pandangan yang dianut oleh negara atau mayoritas

muslimnya, (3) kedudukan bank syariah dalam undang – undang, dan (4)

pendekatan pengembangan perbankan syariah dan produknya yang dipilih

Menurut Muhammad (2002) “ Dalam sistem perbankan syariah

dimana bank syariah menjadi manajer investasi, wakil atau pemegang

amanat dari pemilik dana atas investasi di sektor riil “. Sekalipun sistem

operasi kedua jenis bank itu pada dasarnya sama, namun jelas keduanya

berbeda. Perbedaan antara bank syariah dan bank konvensional dapat

dilihat pada tabel di bawah ini :

Tabel 2.1 : Perbedaan Bank Syariah dan Bank Konvensional Bank Syariah Bank Konvensional

Landasan Operasional Berdasarkan prinsip Syariah

Islam.

Bunga dalam berbagai bentuk dilarang.

Menggunakan Prinsip bagi

hasil atas transaksi riil.

Bebas nilai (berdasarkan

prinsip materialis).

Bunga sebagai instrumen

imbalan terhadap pemilik uang yang diterapkan di muka.

Fungsi dan Peran

Hubungan dengan nasabah

adalah hubungan kemitraan (investor timbal balik pengelola investasi ).

Pengelola dana kebajikan, ZIS (fungsi opsional)

Penghimpun dana masyarakat dan memberikan pinjaman kredit dengan unsur bunga.

Hubungan bank dengan

nasabah adalah hubungan debitur – keditur.

Tujuan Usaha Profit dan falah oriented

(mencari kemakmuran di dunia dan kebahagiaandi akhirat).

Profit Oriented.

Risiko Usaha Dihadapi bersama antara bank

dengan nasabah dengan prinsip keadilan dan kejujuran.

Risiko bank tidak terkait langsung dengan debitur, risiko debitur tidak terkait langsung dengan bank.

Sistem Pengawasan Penghimpunan dan penyaluran

dana harus sesuai dengan fatwa Dewas Pengawas Syariah.

Tidak terdapat dewan sejenis dan aspek moralitas seringkali terlanggar karena tidak adanya nilai – nilai religious yang mendasari operasional.

Prinsip – prinsip dasar sistem ekonomi islam akan menjadi dasar

beroperasinya bank islam. Hal yang paling menonjol adalah tidak

mengenal konsep bunga dan yang tidak kalah pentingnya adalah untuk

tujuan komersial, islam tidak mengenal peminjaman uang tetapi kemitraan

atau kerjasama dengan prinsip bagi hasil. Sedangkan peminjaman uang

hanya diperbolehkan untuk tujuan sosial tanpa adanya imbalan apapun.

Sehingga terdapat istilah bunga dan bagi hasil di dalam bank konvensional

dan bank syariah. Perbedaan bagi hasil dan bunga dapat dilihat pada tabel

dibawah ini :

Tabel 2.2 : Perbedaan Sistem Bunga dan Bagi Hasil

Bagi Hasil Bunga

Penentuan nisbah bagi hasil dibuat

saat akad dengan pedoman untung

dan rugi

Penentuan bunga diawal waktu

dengan selalu untung

Besarnya bagi hasil berdasarkan

jumlah untung dan rugi yang

diperoleh

Besarnya prosentase untung

berdasarkan modal yang

dipinjamkan

Bagi hasil bergantung pada

keuntungan atau kerugian usaha

yang dijalankan

Pembayaran bunga tetap seperti

yang dijanjikan tanpa pertimbangan

lainnya.

Jumlah pembagian laba meningkat

sesuai peningkatan jumlah

pendapatan

Jumlah pembayaran bunga tidak

meningkat walaupun jumlah

keuntungan berlipat

Sumber : Iwan Triyuwono (2001 : 43)

Penentuan besarnya hasil usaha pada sistem bunga telah ditentukan

sebelumnya, sedangkan pada sistem bagi hasil ditentukan sesudah

berusaha, karena hasil investasi di masa yang akan datang akan

maupun tidak. Faktor yang dapat diprediksi atau dihitung sebelumnya

adalah berapa banyaknya modal penentuan nisbah yang disepakati.

Sementara faktor efeknya tidak dapat dihitung secara pasti adalah

perolehan usaha (return).

Penerapan sistem bunga jika terjadi kerugian akan ditanggung oleh

nasabah saja, sedangkan dalam sistem bagi hasil kerugian akan ditanggung

kedua belah pihak baik bank maupun nasabah, hal ini sesuai dengan

prinsip bank islam yaitu menjalin kemitraan dengan nasabah.

Persoalan bunga bank yang disebut sebagai riba bertentangan

dengan Al – Qur’an surat Ar – Ruum ayat 39 dan Surat An – Nisa’ ayat

161 :

1. Surat Ar – Ruum ayat 39 yang artinya : “ Dan sesuatu Riba

(tambahan) yang kamu berikan agar Dia bertambah pada harta

manusia, Maka Riba itu tidak menambah pada sisi Allah. dan apa

yang kamu berikan berupa zakat yang kamu maksudkan untuk

mencapai keridhaan Allah, Maka (yang berbuat demikian) Itulah

orang-orang yang melipat gandakan (pahalanya).” (Qs Ar-Ruum;39).

2. Surat An – Nisa’ ayat 161 yang artinya: “ Dan disebabkan mereka

memakan riba, Padahal Sesungguhnya mereka telah dilarang

daripadanya, dan karena mereka memakan harta benda orang dengan

jalan yang batil. Kami telah menyediakan untuk orang-orang yang

Tafsiran ayat – ayat tersebut menunjukkan bahwa riba masih

merupakan indikasi bukan keharusan, namun tetap menolak bahwa riba

seolah – olah dapat menolong mereka yang membutuhkan merupakan

perbuatan yang diridhoi Allah. Isi ayat tersebut sangat mencela riba dan

menggolongkan mereka makan riba sama dengan orang yang mencuri

harta orang lain dan Allah mengancam pelaku tersebut dengan siksa yang

pedih. Allah membenci dan melarang riba dan menghalalkan sedekah

(Muhammad, dkk 2002).

2.2.2. Pembinaan dan Pengawasan Bank Syariah

Menurut Antonio (2004) dalam Pasal 29 ayat (1) UU No. 7 Tahun

1992 dan UU No. 10 tahun 1998 ditetapkan bahwa Pembinaan dan

Pengawasan Bank Syariah dilakukan oleh Bank Indonesia. Kemudian

pada ayat (2) berbunyi : “ Bank wajib memelihara tingkat kesehatan bank

sesuai dengan ketentuan kecukupan, modal, kualitas aset, kualitas

manajemen, likuiditas, rentabilitas, solvabilitas, dan aspek lainnya yang

berhubungan dengan usaha bank, dan wajib melakukan kegiatan usaha

sesuai dengan prinsip kehati – hatian.”

Pasal 30 ayat (1) UU No. 10 tahun 1998 menentukan landasan

hukum kewajiban bank untuk menyampaikan laporan dan penjelasan

mengenai usahanya yaitu : “ Bank wajib menyampaikan kepada Bank

Indonesia, segala keterangan dan penjelasan mengenai usahanya menurut

Sedangkan dalam ayat (2) dan (3) berbunyi antara lain sebagai

berikut : (2) Bank atas permintaan Bank Indonesia, wajib memberikan

kesempatan bagi pemeriksaan bagi buku – buku dan berkas – berkas yang

ada padanya. (3) keterangan tentang bank yang diperoleh berdasarkan

ketentuan sebagaimana dimaksud dalam ayat (1) dan (2) tidak diumumkan

dan bersifat rahasia.

Pengaturan mengenai pengawasan Bank Indonesia pada Bank

Syariah sebagaimana diatur dalam UU No. 10 tahun 1998 tersebut terkait

dengan tujuan Bank Indonesia untuk mencapai dan memelihara kestabilan

nilai rupiah sebagaiman ditetapkan dalam pasal 7 UU No. 23 Tahun 1999

tentang Bank Indonesia, hal ini tampak dalam bunyi ketentuan Pasal 8

Undang – Undang tersebut berbunyi : “ Untuk mencapai tujuan

sebagaimana dimaksud dalam Pasal 7, Bank Indonesia mempunyai tugas

sebagai berikut : a) menetapkan dan melaksanakan kebijakan moneter, b)

mengatur dan menjaga kelancaran sistem pembayaran, dan c) mengatur

dan mengawasi bank.

Untuk menjaga kegiatan bank syariah (Antonio, 2004) agar

senantiasa berjalan sesuai dengan nilai – nilai syariah, maka diperlukan

suatu badan independen yang terdiri dari para pakar syariah muamalah

yang juga memilki pengetahuan umum di bidang perbankan. Dewan

Pengawas Syariah (DPS) adalah suatu fungsi dalam organisasi bank

secara eksternal dapat menjaga serta meningkatkan kepercayaan

masyarakat.

Fungsi Dewan Pengawas Syariah dalam sebuah organisasi bank

syariah adalah sebagai berikut :

1. Sebagai penasihat dan pemberi saran kepada direksi, pimpinan kantor

cabang syariah mengenai hal – hal yang terkait dengan aspek syariah.

2. Sebagai mediator antara bank dan Dewan Syariah Nasional (DSN)

dalam mengomunikasikan usul dan saran pengembangan produk dan

jasa dari bank yang memerlukan kajian dan fatwa dari Dewan Syariah

Nasional.

3. Sebagai perwakilan Dewan Syariah Nasional yang ditempatkan pada

bank. Kewajiban melapor pada Dewan Syariah Nasional, sekurang –

kurangnya satu kali dalam setahun.

4. Menyampaikan hasil laporan pengawasan kepada Dewan Syariah

Nasional.

2.2.3. Mudharabah

Menurut Heri Sudarsono (2004: 69). Mudharabah berasal dari kata

adhdharbu fil ardhi, yaitu berpergian untuk urusan dagang. Disebut juga

Qirodh yang berasal dari kata Al – Qardhu yang berarti al – qarth’u

(potongan), karena pemilik memotong sebagian hartanya untuk

Secara teknis mudharabah adalah akad kerja sama usaha antara

pemilik dana dan pengelola dana untuk melakukan kegiatan usaha, laba

dibagi atas dasar nisbah bagi hasil menurut kesepakatan kedua belah

pihak, sedangkan bila terjadi kerugian akan ditanggung oleh si pemilik

dana kecuali disebabkan oleh misconduct, negligence atau violation oleh

pengelola dana. PSAK 105 par 18 memberikan beberapa contoh bentuk

kelalaian pengelola dana, yaitu : persyaratan yang ditentukan di dalam

akad tidak dipenuhi, tidak terdapat kondisi di luar kemampuan (force

majeur) yang lazim dan/ atau yang telah ditentukan dalam akad, atau

merupakan hasil keputusan dari institusi yang berwenang (Sri Nurhayati,

2008: 112)

Menurut Prof. Dr. H. Zainuddin Ali (2007: 25). Dasar hukum

mudharabah adalah bersumber dari Al – Qur’an surah Al – Muzammil

ayat 20. Sebagai berikut :

“Wa aakhoruna yadribuuna fil ardhi yabtaghuuna min fadhlillahi”

Artinya : “ Dan jika orang – orang yang berjalan di muka bumi mencari

karunia Allah SWT ” (Qs. Al – Muzammil :20).

Selain itu, Hadits Nabi Muhammad SAW, yang artinya :

“Diriwayatkan dari Ibnu Abbas bahwa Sayyidina Abbas bin Abdul

Muntholib, jika memberikan dana ke mitra usahanya secara mudharabah

ia mensyaratkan agar dananya tidak dibawa mengarungi lautan menjadi

lembah yang berbahaya atau membeli ternak. Jika menyalahi aturan

disampaikanlah syarat tersebut kepada Rasulullah, beliau

membolehkannya ” (Maksud Hadits HR.Tabrani).

Menurut PSAK No. 59, Mudharabah adalah akad kerjasama usaha

antara shahibul maal (pemilik dana) dan mudharib (pengelola dana)

dengan nisbah bagi hasil menurut kesepakatan di muka. Keuntungan usaha

secara mudharabah dibagi menurut kesepakatan yang dituangkan dalam

kontrak, apabila rugi ditanggung oleh pemilik modal selama kerugian itu

bukan dari akibat kelalaian pengelola dana. Seandainya kerugian itu

diakibatkan karena kecurangan atau kelalaian pengelola dana, maka

pengelola dana tersebut bertanggung jawab atas kerugian tersebut.

Pembiayaan mudharabah terdiri dari dua jenis, yakni mudharabah

muthlaqoh dan mudharabah muqoyyadoh. Mudaharabah muthlaqoh yaitu

dimana pemilik dana memberikan kebebasan kepada pengelola dana

dalam pengelolaan investasinya. Mudharabah ini disebut juga investasi

tidak terikat.

Mudharabah muqoyyadah yaitu dimana pemilik dana memberikan

batasan kepada pengelola dana mengenai tempat, cara dan obyek investasi.

Sebagai contoh, pengelola dana dapat diperintahkan untuk tidak

mencampurkan dana pemilik dana dengan dana lainnya, tidak

menginvestasikan dananya pada transaksi penjualan cicilan, tanpa

penjamin, atau tanpa jaminan atau pula mengharuskan pengelola dana

untuk melakukan investasi sendiri tanpa melalui pihak ketiga (PSAK No.

Menurut Sri Nurhayati (2008: 112). Usaha mudharabah dianggap

mulai berjalan sejak dana atau modal usaha mudharabah diterima oleh

pengelola dana (PSAK 105 par 16). Sedangkan pengembalian dana

mudharabah dapat dilakukan secara bertahap bersamaan dengan distribusi

bagi hasil atau secara total pada saat akad mudharabah berakhir, sesuai

kesepakatan pemilik dana dan pengelola dana.

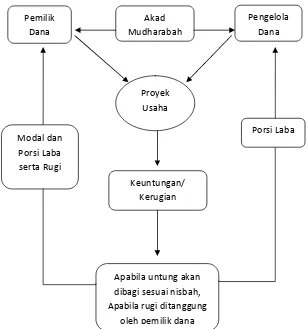

Gambar 2.1

Skema Pembiayaan Mudharabah

Sumber : Sri Nurhayati, 2008

Pemilik Dana

Akad Mudharabah

Apabila untung akan dibagi sesuai nisbah, Apabila rugi ditanggung

oleh pemilik dana Keuntungan/

Kerugian

Pengelola Dana

Proyek Usaha Modal dan

Porsi Laba serta Rugi

Menurut Muhammad (2002: 76), mengemukakan empat fungsi

pengusaha atau pelaksana dalam akad mudharabah, antara lain :

1. Mudharib

Pengelola dana, melakukan dhorb, yakni perjalanan dan

pengolahan usaha. Dhorb ini dapat dianggap sebagai saham

penyertaan.

2. Pemegang Amanah

Mudharib menjaga dan mengusahakannya dalam investasi

danmengembalikannya sesuai dengan akad dan kesepakatan

bersama.

3. Wakil

Mewakili shahibul maal untuk melakukan kegiatan usaha.

4. Syarik

Sebagai partner penyerta yang berhak menerima keuntungan

yang telah disepakati bersama.

Untuk mengurangi timbulnya perselisihan terutama atas biaya –

biaya yang timbul maka disarankan bahwa yang dibagihasilkan adalah

pendapatan/hasil bruto, tetapi tidak menutup kemungkinan bahwa

keuntungan/hasil netto yang dibagihasilkan, dengan catatan bahwa biaya –

biaya yang dapat menimbulkan keraguan tentang keabsahannya seperti

transportasi mudharib, uang makan atau lelah, uang saku dan semacamnya

tidak perlu dimasukkan untuk mengurangi pendapatan bruto tersebut

2.2.4. Musyarakah

Menurut Afzalur Rahman, seorang Deputi Secretary General in

The Muslim School Trust, secara bahasa al – syirkah berarti al – ikhtilath

(percampuran) atau persekutuan dua orang atu lebih, sehingga antara

masing – masing sulit dibedakan atau tidak dapat dipisahkan. Istilah lain

dari musyarakah adalah sharikah atau syirkah atau kemitraan (Sri

Nurhayati. 2008).

Dewan Syariah Nasional MUI dan PSAK No. 106 mendefinisikan

musyarakah sebagai akad kerja sama antara dua pihak atau lebih untuk

suatu usaha tertentu, dimana masing – masing pihak memberikan

kontribusi dana dengan ketentuan bahwa keuntungan dibagi berdasarkan

kesepakatan sedangkan kerugian berdasarkan porsi kontribusi dana.

Pembiayaan musyarakah terdiri dari dua jenis, yakni musyarakah

permanen dan musyarakah menurun. Musyarakah permanen adalah

musyarakah dengan ketentuan bagian dana setiap mitra ditentukan sesuai

akad dan jumlahnya tetap hingga akhir masa akad. Sedangkan musyarakah

menurun adalah musyarakah dengan ketentuan bagian dana dari salah satu

mitra akan dialihkan secara bertahap kepada mitra lainnya sehingga bagian

dananya akan menurun dan pada akhir masa akad mitra lain tersebut akan

menjadi pemilik penuh usaha tersebut (PSAK No. 106: 4).

Usaha menjalankan pembiayaan musyarakah terdapat mitra yang

menjalankan usahanya. Para mitra tersebut dibagi dalam dua jenis, yakni

musyarakah, baik mengelola sendiri atau menunjuk pihak lain atas nama

mitra tersebut, sedangkan mitra pasif adalah mitra yang tidak ikut campur

mengelola usaha musyarakah (PSAK No. 106: 4).

Para mitra (syarik) bersama – sama menyediakan dana untuk

mendanai suatu usaha tertentu dalam musyarakah, baik usaha yang sudah

berjalan maupun baru. Selanjutnya salah satu mitra dapat mengembalikan

dana tersebut dan bagi hasil yang telah disepakati nisbahnya secara

bertahap atau sekaligus kepada mitra lain (PSAK No. 106: 5).

Ketentuan Fatwa Dewan Syariah Nasional Majelis Ulama

Indonesia NO:08/DSN-MUI/IV/2000, tentang pembiayaan Musyarakah

adalah sebagai berikut :

1. Pernyataan ijab dan qobul harus dinyatakan oleh para pihak untuk

menunjukkan kehendak mereka dalam mengadakan kontrak (akad),

dengan memperhatikan hal – hal berikut :

a. Penawaran dan penerimaan harus secara eksplisit menunjukkan

tujuan kontrak (akad).

b. Penerimaan dari penawaran dilakukan pada saat kontrak.

c. Akad dituangkan secara tertulis, melalui korespondensi, atau

dengan menggunakan cara – cara komunikasi modern.

2. Pihak – pihak yang berkontrak harus cakap hukum, dan

memperhatikan hal – hal berikut :

a. Kompeten dalam memberikan atau diberikan kekuasaan

b. Setiap mitra harus menyediakan dana dan pekerjaan, dan setiap

mitra melaksanakan kerja sebagai wakil.

c. Setiap mitra memiliki hak untuk mengatur asset musyarakah

dalam proses bisnis normal.

d. Setiap mitra memberi wewenang kepada mitra yang lain untuk

mengelola asset dan masing – masing dianggap telah diberi

wewenang untuk melakukan aktifitas musyarakah dengan

memperhatikan kepentingan mitranya, tanpa melakukan

kelalaian dan kesalahan yang disengaja.

e. Seorang mitra tidak di izinkan untuk mencairkan atau

menginvestasikan dana untuk kepentingannya sendiri.

3. Obyek Akad modal, kerja, keuntungan dan kerugian)

a. Modal

Modal yang diberikan harus tunai, emas, perak atau yang

nilainya sama. Modal dapat terdiri dari asset perdagangan,

seperti barang – barang, properti, dan sebagainya. Jika modal

bentuk asset, harus terlebih dahulu dinilai dengan tunai dan

disepakati oleh para mitra.

b. Kerja

Partisipasi para mitra dalam pekerjaan merupakan dasar

pelaksanaan musyarakah akn tetapi, kesamaan porsi kerja

kerja lebih banyak dari yang lainnya, dan dalam hal ini ia boleh

menuntut bagian keuntungan tambahan bagi dirinya.

c. Keuntungan

Keuntungan harus dikuantifikasi dengan jelas untuk

menghindarkan perbedaan dan sengketa pada waktu alokasi

keuntungan atau penghentian musyarakah. Setiap keuntungan

mitra harus dibagikan secara proporsional atas dasar seluruh

keuntungan dan tidak ada jumlah yang ditentukan di awal yang

telah ditetapkan bagi seorang mitra.

d. Kerugian

Kerugian harus dibagi di antara para mitra secara proporsional

menurut saham masing – masing dalam modal.

4. Biaya Operasional dan Persengketaan

a. Biaya Operasional dibebankan pada modal bersama.

b. Jika salah satu pihak tidak menunaikan kewajibannya atau jika

terjadi perselisihan diantara para pihak, maka penyelesaiannya

dilakukan melalui Badan Arbitrasi Syariah setelah tidak

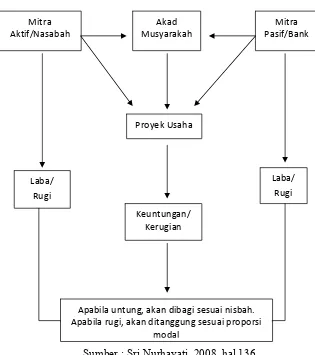

Gambar 2.2

Skema Pembiayaan Musyarakah

Sumber : Sri Nurhayati, 2008, hal 136

Gambar di atas dapat dijelaskan bahwa bank dan nasabah

bersepakat untuk bekerja sama dalam suatu proyek usaha dengan

perjanjian bagi hasil. Kemudian perjanjian musyarakah dijalankan dengan

mitra aktif yang menjalankan usahanya, sementara mitra pasif atau bank

menyediakan modalnya. Setelah usaha berjalan, maka ada pembagian

Mitra Aktif/Nasabah

Apabila untung, akan dibagi sesuai nisbah. Apabila rugi, akan ditanggung sesuai proporsi

modal Proyek Usaha

Keuntungan/ Kerugian

Laba/ Rugi Akad

Musyarakah

Mitra Pasif/Bank

keuntungan antara mitra dan bank dimana besarnya telah disepakati pada

awal kontrak dan apabila terjadi kerugian, akan ditanggung sesuai proporsi

modal. Landasan syariahnya terdapat dalam Al – Qur’an surat Shadd 24 :

Artinya : "Sesungguhnya Dia telah berbuat zalim kepadamu dengan

meminta kambingmu itu untuk ditambahkan kepada kambingnya. dan

Sesungguhnya kebanyakan dari orang-orang yang berserikat itu

sebahagian mereka berbuat zalim kepada sebahagian yang lain, kecuali

orang-orang yang beriman dan mengerjakan amal yang saleh; dan Amat

sedikitlah mereka ini". dan Daud mengetahui bahwa Kami mengujinya;

Maka ia meminta ampun kepada Tuhannya lalu menyungkur sujud dan

bertaubat”.

Konsep musyarakah yang dibagihasilkan adalah pendapatan, dan

pendapatan yang terkecil adalah nol. Oleh karena itu, maka yang dimaksud

kerugian adalah ketidakmampuan debitur dalam membayar cicilan senilai

pembiayaan yang diterima. Jika ini terjadi, maka kerugian harus

ditanggung shohibul maal secaara proporsional dengan porsi musyarakah,

kecuali kerugian tersebut timbul akibat debitur melanggar syarat yang

disepakati dan debitur lalai dalam menjalankan usahanya. Untuk

menghindari hal – hal yang tidak diinginkan, maka perlakuan jaminan

diperbolehkan dalam hal ini, kendatipun tidak wajib hukumnya

2.2.5. Pengertian Risiko

Risiko menurut Riyanto (1995 : 156) adalah sejumlah

kemungkinan hasil yang diketahui, atau kemungkinan terjadinya suatu

peristiwa diantara kejadian seluruhnya yang mungkin terjadi, dengan

demikian, maka risiko suatu investasi dapat diartikan sebagai probabilitas

tidak dicapainya suatu tingkat keuntungan yang diharapkan atau

kemungkinan pengembalian yang diharapkan atau kemungkinan

pengembalian yang diterima menyimpang dari yang diharapkan.

Risiko kredit menurut H. Masyhud Ali (2006 : 199) adalah risiko

kerugian yang diderita bank terkait dengan kemungkinan bahwa pada saat

jatuh tempo penerima kredit telah gagal memenuhi kewajiban – kewajiban

kepada bank. Singkat kata, credit risk adalah risiko kerugian bagi bank

karena debitur tidak melunasi kembali pokok pinjamannya.

Kemampuan pengelolaan risiko semakin disadari sebagai salah

satu key success factor kelangsungan usaha suatu institusi keuangan,

sejalan dengan meningkatnya tantangan usaha yang dipicu proses

globalisasi yang meningkatkan saling ketergantungan antara sektor

keuangan suatu negara.

2.2.6. Pengertian Eksistensi

Eksistensi menurut Poerwadarmita (1982) adalah adanya,

adalah kehadiran bank syariah di lingkungan masyarakat, terutama

masyarakat muslim (Muhammad, 2005 : 316).

Eksistensi bank syariah di Indonesia merupakan sesuatu yang

fenomenal. Hal ini terlihat adanya satu Direktorat di Bank Indonesia yang

khusus mengatur perbankan syariah. Sebuah gambaran kemajuan yang

pesat bagi perkembangan dunia perbankan syariah di Indonesia. Data di

Bank Indonesia sampai akhir 2007 menyebutkan sudah ada 1.195 jaringan

kantor bank yang beroperasi dengan syariah, baik kantor yang berasal dari

Bank Umum Syariah, Bank Konvensional yang membuka Unit usaha

Syariah atau Bank Perkreditan Rakyat Syariah.

Eksistensi bank syariah dapat dilihat melalui sejumlah pendapatan

bagi hasil (Profit Sharing). Pendapatan menurut Soemarsono (2003: 230)

merupakan peningkatan manfaat ekonomi selama periode akuntansi

tertentu dalam bentuk pemasukan atau penambahan aktiva atau penurunan

kewajiban yang mengakibatkan kenaikan ekuitas, yang tidak berasal dari

kontribusi penanaman modal. Pendapatan bagi hasil menurut kamus istilah

akuntansi syariah (2005) merupakan penerimaan laba yang diperoleh dari

pengelolaan dana berdasarkan prinsip Syariah Islam. Sesuai dengan akad –

akad penyaluran pembiayaan di bank syariah, maka hasil penyaluran dana

tersebut dapat memberikan pendapatan lembaga keuangan syariah. Hal ini

dikatakan sebagai sumber – sumber pendapatan lembaga keuangan syariah

dapat diperoleh dari :

2. Keuntungan atas kontrak jual beli (al – bai).

3. Hasil sewa atas kontrak ijarah wa iqtina.

2.2.7. Pedoman Standar Akuntansi Keuangan (PSAK) No. 105

Pedoman ini bertujuan untuk mengatur perlakuan akuntansi

(karakteristik, pengakuan, penyajian dan pengungkapan) transaksi khusus

yang berkaitan dengan aktifitas bank syariah dan beberapa hal penting

dalam pernyataan meliputi :

1. Pernyataan ini diterapkan untuk bank umum syariah, bank

perkreditan rakyat syariah, dan kantor cabang syariah bank

konvensional yang beroperasi di Indonesia.

2. Hal – hal umum yang tidak diatur dlam pernyataan ini mengacu pada

pernyataan standar akuntansi keuangan yang lain dan prinsip

akuntansi yang berlaku umum sepanjang tidak bertentangan dengan

prinsip syariah.

3. Usaha bank banyak dipengaruhi ketentuan peraturan perundang –

undangan yang dapat berbeda dengan prinsip akuntansi yang berlaku

umum.

4. Pengukuran inventasi mudharabah dalam bentuk kas diukur sebesar

jumlah yang dibayarkan dan dalam bentuk aset non kas diukur

5. Dana mudharabah yang disalurkan oleh pemilik dana diakui sebagai

investasi mudharabah pada saat pembayaran kas atau penyerahan

aset non kas kepada pengelola dana.

6. Pemilik dana menyajikan investasi mudharabah dalam laporan

keuangan sebesar nilai tercatat, dan pengelola dana menyajikan

transaksi mudharabah dalam laporan keuangan sebesar nilai

tercatatnya untuk setiap jenis mudharabah. Bagi dana syirkah

temporer yang sudah diperhitungkan tetapi belum diserahkan kepada

pemilik dana disajikan sebagai pos bagi hasil yang belum dibagikan

dikewajiban.

7. Pemilik dana mengungkapkan hal – hal terkait transaksi mudharabah

tetapi tidak terbatas pada rincian jumlah investasi dan isi

kesepakatan utama usaha mudharabah. Pengelola dana menyajikan

transaksi mudharabah dalam laporan keuangan dana syirkah

temporer dari pemilik dana sebesar nilai tercatatnya untuk setiap

jenis mudharabah, serta bagi hasil yang sudah diperhitungkan tetapi

belum diserahkan kepada pemilik dana disajikan sebagai pos bagi

hasil yang belum dibagikan di kewajiban.

2.2.8. Pedoman Standar Akuntansi Keuangan (PSAK) No 106

Pedoman ini bertujuan untuk mengatur perlakuan akuntansi

yang berkaitan dengan aktifitas bank syariah dan beberapa hal penting

dalam pernyataan ini meliputi :

1. Pernyataan ini diterapkan untuk bank umum syariah, bank perkreditan

rakyat syariah, dan kantor cabang syariah bank konvensional yang

beroperasi di Indonesia.

2. Hal – hal umum yang tidak diatur dalam pernyataan ini mengacu pada

pernyataan standar akuntansi keuangan yang lain dan prinsip

akuntansi yang berlaku umum sepanjang tidak bertentangan dengan

prinsip syariah.

3. Usaha bank banyak dipengaruhi ketentuan peraturan perundang –

undangan yang dapat berbeda dengan prinsip akuntansi yang berlaku

umum.

4. Pengukuran investasi musyarakah dalam bentuk kas diukur sebesar

jumlah yang dibayarkan dan dalam bentuk aset non kas diukur sebesar

nilai wajar pada saat pembayaran.

5. Dana musyarakah yang disalurkan oleh mitra pasif diakui sebagai

investasi musyarakah pada saat pembayaran kas atau penyerahan aset

non kas kepada mitra aktif.

6. Pada saat musyarakah diakhiri, investasi musyarakah yang belum

dikembalikan kepada mitra pasif diakui sebagai kewajiban, sedangkan

oleh mitra aktif diakui sebagai piutang.

7. Pendapatan usaha musyarakah yang menjadi hak mitra aktif diakui

Sedangkan bagi hasil untuk mitra pasif diakui sebagai hak mitra aktif

atau bagi hasil, apabila terjadi kerugian diakui sesuai dengan porsi

dana masing – masing mitra dan mengurangi aset musyarakah.

8. Mitra aktif menyajikan investasi musyarakah dalam laporan keuangan

sebesar nilai tercatat yang diterima dari mitra pasif dan yang

disisihkan oleh mitra aktif, investasi yang diterima dari mitra pasif

disajikan sebagai dana syirkah temporer. Sedangkan mitra pasif

menyajikan kas atau aset non kas yang diserahkan kepada mitra aktif

sebagai investasi musyarakah.

9. Para mitra mengungkapkan hal – hal yang terkait transaksi

musyarakah tetapi tidak terbatas pada rincian jumlah investasi

musyarakah, penyisihan kerugian investasi dan isi kesepakatan utama

usaha musyarakah, seperti porsi dana, pembagian hasil usaha,

aktivitas usaha musyarakah dan lain – lain.

2.2.9. Teori yang Mendasari Pelaksanaan Pembiayaan Mudharabah (X1)

dan Pelaksanaan Pembiayaan Musyarakah (X2) Berhubungan

dengan Eksistensi Bank Syariah Mandiri (Y)

Perkembangan perbankan syariah dapat dilihat salah satunya dari

pelaksanaan pembiayaaan mudharabah dan pelaksanaan pembiayaan

musyarakah yang merupakan produk utama dan andalan bagi lembaga

keuangan dan perbankan islam. Produk tersebut mempunyai peran

dengan bunga) untuk tujuan investasi. Dalam konteks makro ekonomi,

kesuksesan aktivitas investasi akan menaikkan kemakmuran suatu negara.

Dengan demikian pelaksanaan pembiayaan mudharabah dan musyarakah

mempunyai potensi memberikan dampak langsung terhadap kemakmuran

suatu negara.

Teori yang mendasari pelaksanaan produk pembiayaan

mudharabah dan musyarakah pada bank syariah adalah teori Elastisitas

oleh Cantillon (1767) : “ Uang bisa bertambah pada waktu terjadi kenaikan

kegiatan ekonomi dan juga berkurang pada saat turunnya kegiatan

ekonomi.” (Faried Wijaya dan Soetatwo Hadiwigeno : 1991).

Hubungan teori Elastisitas dengan variabel yang diteliti oleh

penulis adalah keberadaan atau eksistensi perbankan syariah tergantung

oleh penerimaan keuntungan yang diterima bank pada saat kenaikan

kegiatan ekonomi yang salah satunya berupa peningkatkan pelaksanaan

penyaluran pembiayaan kepada nasabah. Begitu pula sebaliknya, apabila

tingkat pelaksanaan pembiayaan semakin rendah maka akan

mempengaruhi perkembangan eksistensi perbankan syariah di Indonesia.

2.2.10.Teori yang Mendasari Risiko Pelaksanaan Pembiayaan Mudharabah

(X1) dan Pelaksanaan Pembiayaan Musyarakah (X2) Berhubungan

dengan Eksistensi Bank Syariah Mandiri (Y).

Dalam pelaksanaan pembiayaan mudharabah dan pembiayaan

perbankan syariah adalah teori permintaan yang dikemukakan oleh

Samuelson (1998) dengan menyatakan bahwa jika harga naik maka jumlah

output yang diminta turun, demikian sebaliknya jika harga turun maka

jumlah output yang diminta akan naik (Suherman Rosyidi : 1998).

Jika teori ini dihubungkan dengan variabel penelitian dapat

disimpulkan, adanya hubungan yang erat antara teori permintaan dengan

risiko pelaksanaan produk pembiayaan (bagi hasil) berupa risiko kredit

yaitu : semakin besar risiko kredit yang diterima oleh bank maka semakin

menurun pelaksanaan produk pembiayaan (bagi hasil) yang dilakukan. Ini

dikarenakan bank masih bersikap hati – hati dan tidak berani untuk

mengambil risiko apabila produk pembiayaan (bagi hasil) dilaksanakan.

Hal tersebut disebabkan nasabah tidak dapat memenuhi kewajibannya

sebelum akad berakhir.

Adanya penurunan pelaksanaan pembiayaan tersebut dapat

mempengaruhi eksistensi perbankan syariah yang semakin menurun

karena nasabah yang ingin melakukan pembiayaan mudharabah atau

musyarakah dipersulit oleh pihak bank yang belum sepenuhnya siap

menghadapi risiko yang ditimbulkannya. Begitu pula sebaliknya, jika

risiko kredit yang dimiliki semakin kecil, maka tingkat pelaksanaan

pembiayaan (bagi hasil) yang dilakukan bank dengan nasabah semakin

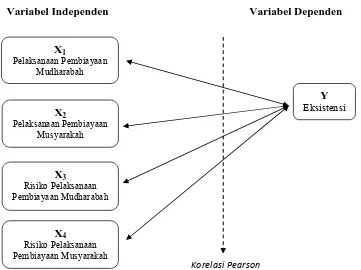

2.3. Kerangka Pikir

Pada hakekatnya kerangka pemikiran ini merupakan upaya untuk

menjawab secara ringkas permasalahan yang telah diidentifikasikan secara

rasional melalui alur pikiran yang didapatkan pada kerangka logis.

Secara tidak langsung dimaksud dengan kerangka pemikiran

sebenarnya telah dideskripsikan atau terdapat dalam bahasan landasan

teori. Jadi sumber kerangka pemikran adalah bahasan landasan teori yang

dihubungkan dengan variabel penelitian dalam upaya memecahkan

masalah. Kerangka pikir yang digambarkan dalam penelitian ini adalah :

Gambar 2.3 :

Variabel Independen Variabel Dependen

Y

Eksistensi

Korelasi Pearson X4

Risiko Pelaksanaan Pembiayaan Musyarakah

X3

Risiko Pelaksanaan Pembiayaan Mudharabah

X2

Pelaksanaan Pembiayaan Musyarakah

X1

2.4. Hipotesis

Berdasarkan dari rumusan masalah, dan kerangka pikir diatas, teori

elastisitas oleh Cantillon, teori permintaan uang, maka dapatlah disusun

hipotesis sebagai berikut :

1. Diduga bahwa terdapat hubungan yang signifikan antara pelaksanaan

pembiayaan mudharabah dengan eksistensi Bank Syariah Mandiri.

2. Diduga bahwa terdapat hubungan yang signifikan antara pelaksanaan

pembiayaan musyarakah dengan eksistensi Bank Syariah Mandiri.

3. Diduga bahwa risiko pelaksanaan pembiayaan mudharabah memiliki

hubungan yang signifikan dengan eksistensi Bank Syariah Mandiri.

4. Diduga bahwa risiko pelaksanaan pembiayaan musyarakah memiliki

BAB III

METODOLOGI PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

3.1.1. Definisi Operasional

Dalam penelitian yang berjudul “ Hubungan Pelaksanaan

Pembiayaan (Bagi Hasil) Mudharabah dan Musyarakah Beserta Risikonya

Dengan Eksistensi Bank Syariah Mandiri ” mempunyai definisi

operasional sebagai berikut :

1. Pelaksanaan pembiayaan Mudharabah (X1)

Mudharabah adalah akad kerja sama usaha antara kedua belak pihak

di mana pemilik dana menyediakan seluruh dana, sedangkan

pengelola dana bertindak selaku pengelola, dan keuntungan dibagi

antara mereka sesuai kesepakatan sedangkan kerugian finansial hanya

ditanggung oleh pemilik dana.

2. Pelaksanaan pembiayaan Musyarakah (X2)

Musyarakah adalah akad kerja sama antara kedua belah pihak atau