xiv

ANALISIS KONDISI KEUANGAN PERUSAHAAN DILIHAT DARI Z-SCORE, RASIO KEUANGAN DAN NON KEUANGAN StudiKasuspada Perusahaan Konstruksi PT. KaryatamaCiptaRaharja

Tujuan penelitian ini adalah untuk mengetahui kondisi keuangan perusahaan berdasarkan Z-score, rasio keuangan, dan factor nonkeuangan. Kesulitan keuangan dapat dilihat dari keuangan perusahaan maupun faktor nonkeuangan.

Jenis penelitian ini adalah studi kasus. Data diperoleh dengan cara melakukan wawancara dan dokumentasi. Teknik analisis data yang digunakan adalah analisis deskriptif yang terdiri dari: (1) mengevaluasi Z-score tahun 2007-2011, (2) mengevaluasi rasio keuangan tahun 2007-2007-2011, (3) menganalisis faktor nonkeuangan.

Berdasarkan analisis Z-score, kondisi perusahaan dinyatakan sehat. Berdasarkan rasio likuiditas, rasio aktivitas dan rasio profitabilitas menunjukkan tingginya nilai rasio. Sedangkan rasio solvabilitas menunjukkan nilai rasio rendah. Berdasarkan factor nonkeuangan yaitu dari segi time control dan quality control, hasil penelitian menunjukkan bahwa perusahaan belum mampu memenuhi ketentuan yang ditetapkan. Faktor nonkeuangan lain yang bias mempengaruhi kesulitan keuangan antara lain kurangnya koordinasi, komunikasi, dan keterlambatan material yang dibutuhkan dalam penyelesaian proyek.

xv ABSTRACT

THE ANALYSIS OF COMPANYFINANCIAL CONDITION, BASED ON Z-SCORE, FINANCIAL AND NON FINANCIAL RATIOS

Case Study on Construction Company, PT. KaryatamaCiptaRaharja Anastasia AyuSetiawati condition measured by Z-Score, financial ratios, and non-financial factors. Financial difficulties can be recognized from the company’s financial and non-financial factors.

This research is a case study. Data was obtained by interview and documentation. Data analysis technique was descriptive analysis by: (1) evaluating the company’s Z-Score from 2007 to 2011, (2) evaluating the financial ratio from 2007 to 2011, (3) analyzing non-financialfactors.

Based on the Z-score analysis, the company was in a healthy condition. Based on the liquidity ratios, activity ratios and profitability ratios, it showed the high value of the ratio. However the solvency ratio showed a low ratio value. Based on non-financial factors namely quality control and time control, the company had not been able to fulfill the requirement. Other non-financial factors that could affect the financial difficulties included lack of coordination, communication and delay of materials requirement for the project.

Z-SCORE, RASIO KEUANGAN DAN NON KEUANGAN

Studi Kasus pada Perusahaan Konstruksi PT. Karyatama Cipta Raharja

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntasi

Oleh :

Anastasia Ayu Setiawati

NIM : 092114002

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTASI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

Z-SCORE, RASIO KEUANGAN DAN NON KEUANGAN

Studi Kasus pada Perusahaan Konstruksi PT. Karyatama Cipta Raharja

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Anastasia Ayu Setiawati NIM: 092114002

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

“ Mintalah, maka akan diberikan kepadamu; carilah, maka kamu akan mendapat; ketoklah, maka pintu akan dibukakan bagimu.”

(Matius 7: 7)

vii

Puji syukur dan terimakasih kehadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terimakasih yang tak terhingga kepada:

1. Tuhan Yesus Kristus dan Bunda Maria yang selalu membimbing dan menyertai hidupku.

2. Drs. Johanes Eka Priyatma, M. Sc., Ph.D. selaku Rektor Universitas Sanata Dharma.

3. Dr. H. Herry Maridjo, M.Si selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

4. Drs. YP. Supardiyono, M.Si.,Akt., QIA. CA selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma.

5. Ir. Drs. Hansiadi Yuli Hartanto Akt., M.Si. QIA. CA selaku Dosen Pembimbing yang telah membantu serta membimbing penulis dalam penyelesaikan skripsi.

ix

Halaman

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA ILMIAH ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

BAB II LANDASAN TEORI ... 6

A. LaporanKeuangan ... 6

B. Financial Distress... 12

C. Analisis Rasio Keuangan ... 20

D. Metode Z-score... 26

E. Aspek Non Keuangan ... 33

F. Penelitian Terdahulu ... 36

BAB III METODE PENELITIAN... 38

A. JenisPenelitian... 38

B. Tempat dan Waktu Penelitian ... 38

C. Subyek dan Obyek Penelitian ... 38

D. Sumber Data ... 39

E. Teknik Pengumpulan Data ... 39

F. Variabel Penelitian ... 40

G. Teknik Analisis Data ... 42

BAB IV GAMBARAN UMUM PERUSAHAAN ... 48

A. Sejarah Perusahaan... 48

B. Visi dan Misi Perusahaan... 49

C. Letak Perusahaan ... 49

D. Struktur Organisasi Perusahaan ... 50

E. Pembagian Tugas dan Wewenang ... 50

F. Bidang Usaha Perusahaan ... 53

BAB V ANALISIS DATA DAN PEMBAHASAN ... 56

x

BAB VI PENUTUP ... 77

A. Kesimpulan ... 77

B. Keterbatasan... 79

C. Saran ... 79

DAFTAR PUSTAKA ... 81

xi

Halaman

Lampiran 1. Laporan Neraca PT. Karyatama Cipta Raharja ... 84

Lampiran 2. Laporan Laba/Rugi PT. Karyatama Cipta Raharja... 85

Lampiran 3. Olah Data Z-score... 86

Lampiran 4. Olah Data Rasio Keuangan PT. Karyatama Cipta Raharja ... 87

Lampiran 5. Surat Penelitian PT. Karyatama Cipta Raharja ... 89

Lampiran 6. Bukti Wawancara ... 90

xii

Halaman

Tabel 4.1 Pembagian Tugas dan Wewenang ... 50

Tabel 5.1 Working Capital to Total Assets... 56

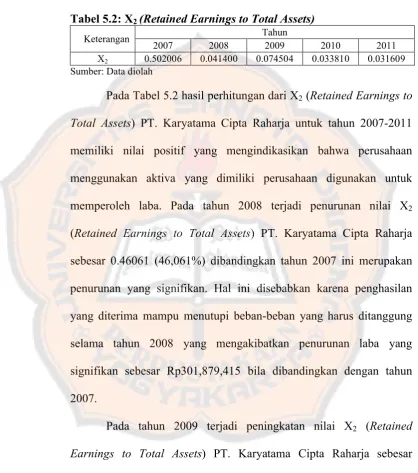

Tabel 5.2 Rentained Earning to Total Assets... 59

Tabel 5.3 Earning Before Interest and Tax to Total Assets... 60

Tabel 5.4 Book Value of Equity to Book Value of Total Liabilities... 61

Tabel 5.5 Analisis Z-score PT. Karyatama Cipta Raharja ... 63

Tabel 5.6 Current RatioPerusahaan PT. Karyatama Cipta Raharja ... 64

Tabel 5.7 Quick Ratio Perusahaan PT. Karyatama Cipta Raharja ... 65

Tabel 5.8 Total Assets TurnoverPerusahaan PT. Karyatama Cipta Raharja .... 66

Tabel 5.9 Debt RatioPerusahaan PT. Karyatama Cipta Raharja ... 67

Tabel 5.10Debt to Equity RatioPerusahaan PT. Karyatama Cipta Raharja .... 67

Tabel 5.11Return On AssetsPerusahaan PT. Karyatama Cipta Raharja ... 68

xiii

xv

ABSTRACT

THE ANALYSIS OF COMPANYFINANCIAL CONDITION, BASED ON Z-SCORE, FINANCIAL AND NON FINANCIAL RATIOS

Case Study on Construction Company, PT. KaryatamaCiptaRaharja

Anastasia AyuSetiawati condition measured by Z-Score, financial ratios, and non-financial factors. Financial difficulties can be recognized from the company’s financial and non-financial factors.

This research is a case study. Data was obtained by interview and documentation. Data analysis technique was descriptive analysis by: (1) evaluating the company’s Z-Score from 2007 to 2011, (2) evaluating the financial ratio from 2007 to 2011, (3) analyzing non-financialfactors.

Based on the Z-score analysis, the company was in a healthy condition. Based on the liquidity ratios, activity ratios and profitability ratios, it showed the high value of the ratio. However the solvency ratio showed a low ratio value. Based on non-financial factors namely quality control and time control, the company had not been able to fulfill the requirement. Other non-financial factors that could affect the financial difficulties included lack of coordination, communication and delay of materials requirement for the project.

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Masalah keuangan yang terjadi pada suatu perusahaan akan menyebabkan kebangkrutan bila tidak segera diatasi. Perusahaan akan menempuh beberapa cara untuk mengatasi permasalahan keuangan, seperti melakukan pinjaman kepada kreditur, mencari investor baru, dan melakukan penggabungan usaha, atau sebaliknya perusahaan tersebut akan menutup usahanya.

Kebangkrutan dilihat dan diukur melalui laporan keuangan dengan cara menganalisis laporan keuangan. Analisis laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi yang berkaitan dengan posisi keuangan perusahaan serta hasil-hasil yang telah dicapai sehubungan dengan pemilihan strategi perusahaan yang akan diterapkan. Dengan melakukan analisis laporan keuangan perusahaan maka pimpinan perusahaan dapat mengetahui keadaan dan perkembangan finansial perusahaan serta hasil yang telah dicapai oleh perusahaan, baik pada periode yang lalu maupun pada periode yang sedang berjalan. Sehingga dapat mengantisipasi bila terjadinya kesulitan keuangan dengan cara mengambil keputusan yang tepat agar kebangkrutan tidak terjadi.

eksternal perusahaan. Menurut Harnanto dalam Hasymi (2007), faktor internal yang berpengaruh terhadap kesulitan keuangan, yaitu terlalu besarnya kredit yang diberikan kepada debitur atau pelanggan yang pada akhirnya tidak bisa dibayar pada waktunya, manajemen yang tidak efisien, dan penyalahgunaan wewenang. Sedangkan untuk faktor eksternal perusahaan seperti tingginya harga bahan baku dari suplier, kendala yang terjadi di lingkungan sekitar, baik dari segi keuangan perusahaan maupun faktor nonkeuangan yang menyebabkan perusahaan tersebut mengalami kesulitan keuangan.

Keterlambatan penerimaan pendapatan dari pengguna jasa dan keterlambatan waktu penyelesaian proyek merupakan permasalahan yang sering terjadi di PT. Karyatama Cipta Raharja. Laporan keuangan penting untuk mengetahui perkembangan kondisi suatu perusahaan. Hal ini mendorong penulis untuk melakukan penelitian dan memberikan masukan kepada perusahaan yang diteliti.

B. Rumusan Masalah

Berdasarkan uraian latar belakang tersebut, maka rumusan masalah dalam penelitian ini adalah:

1. Bagaimana kondisi perusahaan PT. Karyatama Cipta Raharja bila diukur berdasarkan Z-score?

3. Bagaimana kondisi perusahaan PT. Karyatama Cipta Raharja bila dilihat dari faktor nonkeuangan?

C. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui:

1. Kondisi perusahaan PT. Karyatama Cipta Raharja bila diukur berdasarkan

Z-score.

2. Kondisi perusahaan PT. Karyatama Cipta Raharja bila dilihat dari perkembangan rasio keuangan.

3. Kondisi perusahaan PT. Karyatama Cipta Raharja bila dilihat dari faktor nonkeuangan.

D. Manfaat Penelitian

Manfaat dari penelitian ini adalah: 1. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat membantu perusahaan untuk mengetahui posisi keuangan perusahaan dan sebagai tindakan antisipasi perusahaan dalam mengambil keputusan untuk menghindari maupun mengatasi kondisi financial distressperusahaan PT. Karyatama Cipta Raharja.

Hasil penelitian ini diharapkan dapat menambah referensi kepustakaan Universitas Sanata Dharma dan bahan pertimbangan jika ada penelitian lebih lanjut dalam topik yang sama.

3. Bagi Peneliti

Penelitian ini dapat menjadi sarana untuk menerapkan dan mengembangkan ilmu pengetahuan yang telah penulis dapat di bangku perkuliahan.

4. Bagi Peneliti selanjutnya

Hasil ini dapat digunakan sebagai acuan, referensi atau perbandingan bagi peneliti selanjutnya.

E. Sistematiak Penulisan

Bab I : Pendahuluan

Bab ini berisi latar belakang masalah, perumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

Bab II : Tinjauan Pustaka

Bab ini menguraikan teori-teori yang akan digunakan sebagai dasar dalam pengolahan data.

Bab III : Metode Penelitian

Bab IV : Gambaran Umum Perusahaan

Bab ini berisi gambaran umum perusahaan yang dijadikan obyek dalam penelitian.

Bab V : Analisis Data dan Pembahasan

Bab ini berisi analisis data dan pembahasan yang sudah dilakukan peneliti.

Bab VI : Penutup

6

BAB II

TINJAUAN PUSTAKA

A. Laporan Keuangan

1. Pengertian Laporan Keuangan

Laporan keuangan memiliki peranan penting di dalam suatu perusahaan, dimana laporan keuangan suatu perusahaan mencerminkan kondisi keuangan perusahaan tersebut. Laporan keuangan biasanya digunakan sebagai media komunikasi untuk mempertanggungjawabkan kinerja manajemen kepada pihak-pihak yang berkepentingan. Menurut Farid dan Siswanto (1998) dalam Fahmi (2011: 2), laporan keuangan merupakan informasi yang diharapkan mampu memberikan bantuan kepada pengguna untuk membuat keputusan ekonomi yang bersifat finansial.

2. Kegunaan Laporan Keuangan

Berdasarkan konsep keuangan laporan keuangan sangat diperlukan untuk mengukur hasil usaha dan perkembangan perusahaan dari waktu ke waktu serta untuk mengetahui sudah sejauh mana perusahaan mencapai tujuannya. Laporan keuangan pada dasarnya merupakan hasil proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan sehingga laporan keuangan memegang peranan yang luas dan mempunyai suatu posisi yang mempengaruhi dalam pengambilan keputusann.

Laporan keuangan yang disediakan oleh pihak manajeman perusahaan sangat membantu pihak pemegang saham dalam proses pengambilan keputusan. Laporan keuangan sangat berguna untuk melihat kondisi suatu perusahaan, baik kondisi pada saat ini maupun dijadikan sebagai alat prediksi untuk kondisi dimasa yang akan datang (forecast analyzing).

3. Tujuan Laporan Keuangan

perusahaan atas kinerja yang telah dicapainya serta merupakan laporan akuntasi utama yang mengomunikasikan informasi kepada pihak-pihak yang berkepentingan dalam membuat analisa ekonomi dan peramalan untuk masa yang akan datang.

4. Pengguna Laporan Keuangan

Menurut Harahap (2007), pengguna laporan keuangan terdiri dari enam pengguna yaitu sebagai berikut:

a. Pemilik perusahaan

Bagi pemilik perusahaan, laporan keuangan dimaksudkan untuk: 1) Menilai prestasi atau hasil yang diperoleh manajemen; 2) Mengetahui hasil deviden yang akan diterima;

3) Menilai posisi keuangan perusahaan dan pertumbuhannya; 4) Mengetahui nilai saham dan laba perlembar saham;

5) Sebagai dasar untuk memprediksi kondisi perusahaan di masa dating; 6) Sebagai dasar untuk mempertimbangkan menambah atau mengurangi

investasi.

b. Manajemen perusahaan

Bagi manajemen perusahaan, laporan keuangan ini digunakan untuk: 1) Alat untuk mempertanggungjawabkan pengelolaan kepada pemilik; 2) Mengukur tingkat biaya dari setiap kegiatan operasi perusahaan,

3) Mengukur tingkat efisiensi dan tingkat keuntungan perusahaan, divisi, bagian, atau segmen;

4) Menilai hasil kerja individu yang diberi tugas dan tanggungjawab; 5) Menjadi bahan pertimbangan dalam menentukan perlu tidaknya

diambil kebijaksanaan baru;

6) Memenuhi ketentuan dalam UU, peraturan, AD (Anggaran Dasar), Pasar Modal, dan lembaga regulator lainnya.

c. Investor

Bagi investor, laporan keuangan dimaksudkan untuk: 1) Menilai kondisi keuangan dan hasil usaha perusahaan; 2) Menilai kemungkinan menanamkan dana dalam perusahaan;

3) Menilai kemungkinan menanamkan divestasi (menarik investasi) dari perusahaan;

4) Menjadi dasar memprediksi kondisi perusahaan di masa dating. d. Kreditur atau Banker

Bagi kreditur, banker, atau supplierlaporan keuanga digunakan untuk: 1) Manila kondisi keuangan dan hasil usaha perusahaan baik dalam

jangka pendek maupun dalam jangka panjang;

2) Menilai kualitas jaminan kredit/investasi untuk menopang kredit yang akan diberikan.

4) Menilai kemampuan likuiditas, solvabilitas, rentabilitas perusahaan sebagai dasar dalam pertimbangan keputusan kredit;

5) Menilai sejauh mana perusahaan mengikuti perjanjian kredit yang sudah disepakati.

e. Pemerintahan dan Regulator

Bagi pemerintah atau regulator laporan keuangan dimaksudkan untuk: 1) Mwnghitung dan menetapkan jumlah pajak yang harus dibayar; 2) Sebagai dasar dalam penetapan-penetapan kebijaksanaan baru; 3) Menilai apakah perusahaan memerlukan bantuan atau tindakan lain; 4) Menilai kepatuhan perusahaan terhadap aturan yang ditetapkan;

5) Bagi lembaga pemerintahan lainnya bisa menjadi bahan penyusunan data dan statistic.

f. Analis, Akademis, Pusat Data Bisnis

Bagi para analis, akademis, dan juga lembaga-lembaga pengumpulan data bisnis, laporan keuangan ini penting sebagai bahan atau sumber informasi primer yang akan diolah sehingga menghasilkan informasi yang bermanfaat bagi analisis ilmu pengetahuan, dan komoditi informasi.

5. Jenis-Jenis Laporan keuangan

Menurut IAI (2002), laporan keuangan yang lengkap yaitu: a. Neraca

atas asset tersebut (meliputi utang dan modal sendiri). Asset perusahaan menunjukkan keputusan penggunaan dana pada masa lalu, sedangkan klaim perusahaan menunjukkan sumber dana tersebut pada masa lalu b. Laporan Laba Rugi

Laporan laba rugi merupakan suatu laporan yang sistematis tentang penghasilan, biaya, dan laba rugi yang diperoleh perusahaan selama periode tertentu. Tiga elemen pokok dalam Laporan Laba Rugi yaitu (1) pendapatan operasional yang merupakan asset masuk yang berasal dari kegiatan pokok perusahaan, (2) beban operasional sebagai asset keluar dari kegiatan pokok perusahaan, (3) untung atau rugi (gain or loss), gain

didefinisikan sebagai kenaikan modal saham dan loss adalah penurunan modal saham dimana keduanya berasal dari transaksi insidental atau bukan merupakan kegiatan pokok perusahaan.

c. Laporan Perubahan Ekuitas

d. Laporan Arus Kas

Laporan arus kas digunakan untuk melihat efek kas dari kegiatan operasi, investasi, dan pendanaan. Aktivitas operasi merupakan bagian dari usaha sehari-hari perusahaan. Aktivitas investasi adalah kegiatan yang berhubungan dengan pembelian dan penjualan aktiva jangka panjang. Sedangkan aktivitas pendanaan merupakan kegiatan di mana kas diperoleh dari atau pembayaran kembali kepada pemilik atau kreditur.

e. Catatan Atas laporan Keuangan

Catatan atas laporan keuangan meliputi penjelasan naratif atau rincian jumlah yang tertera dalam neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan ekuitas serta informasi tambahan seperti kewajiban kontinjensi dan komitmen.

B. Financial Distress

1. Pengertian Financial Distress

Financial distressadalah suatu konsep luas yang terdiri dari beberapa situasi dimana suatu perusahaan menghadapi masalah kesulitan keuangan. Istilah umum untuk menggambarkan situasi tersebut adalah kebangkrutan, kegagalan, ketidakmampuan melunasi hutang, dan default (Atmini, 2005: 460). Financial distress terjadi sebelum kebangkrutan, secara umum model

Menurut Platt and Platt dalam Almilia (2004), financial distress

sebagai tahap penurunan kondisi keuanganyang terjadi sebelum terjadinya kebangkrutan ataupun likuidasi. Platt and Platt menyatakan bahwa kegunaan informasi jika suatu perusahaan mengalami kondisi financial distressadalah: a. Dapat mempercepat tindakan manajemen untuk mencegah masalah

sebelum terjadinya kebangkrutan.

b. Pihak manajemen dapat mengambil tindakan merger atau takeover agar perusahaan lebih mampu untuk membayar hutang dan mengelola perusahaan dengan baik.

c. Memberikan tanda peringatan awal adanya kebangkrutan pada masa yang akan datang.

Financial distress adalah suatu konsep luar yang terdiri dari beberapa situasi dimana suatu perusahaan menghadapi masalah kesulitan keuangan. Istilah umum untuk menggambarkan situasi tersebut adalah kebangkrutan, kegagalan, ketidakmampuan melunasi hutang, default (Atmini, 2005:460).

Financial distress terjadi sebelum kebangkrutan, secara umum model

financial distresstedapat pada data kebangkrutan (Almilia, 2004: 2).

kewajiban keuangan pada saat jatuh temponya) yang tidak tepat akan menimbulkan permasalahan yang lebih besar yaitu menjadi tidak solvable

(jumlah utang lebih besar dari pada jumlah aktiva) dan akhirnya mengalami kebangkrutan. Dalam permasalahan likuiditas dan solvabilitas, dalam perspektif investor menurut Fahmi (2011: 87-89) ada empat bentuk hubungan likuiditas (liquid) dan solvabilitas (solvable) yang dapat dijadikan ukuran untuk melihat risiko suatu perusahaan adalah sebagai berikut:

a. Liquiddan solvable

Liquiddan solvable adalah dimana suatu perusahaan dinyatakan sehat dan dalam keadaan baik, karena ia mampu melunasi kewajiban-kewajibannya yang bersifat jangka pendek dan juga mampu melunasi utang-utangnya yang jatuh tempo secara tepat waktu. Pada posisi ini saham perusahaan dilihat dalam kondisi yang baik atau konstan bertumbuh. Artinya secara financial dan non financial perusahaan dianggap tidak memiliki kendala atau permasalahan apapun.

b. Liquid dan insolvable

keuangan), dimana mungkin saja dana untuk membayar utang yang sudah jatuh tempo tersebut dipakai untuk membayar kewajiban jangka pendeknya seperti membayar listrik, telepon, gaji karyawan, gaji buruh, dan lain-lain.

c. Illiquid dan solvable

Illiquid dan solvable adalah suatu kondisi dimana suatu perusahaan tidak mampu lagi memiliki keseimbangan financial secara baik, ini terjadi karena likuiditasnya sudah tidak sehat lagi atau pihak manajemen perusahaan sudah tidak mampu lagi memenuhi kewajiban finansialnya secara tepat waktu. Namun di sisi lain kemampuan perusahaan untuk membayar utang-utangnya yang jatuh tempo masih sangat baik. Ketidakseimbangan ini mungkin saja terjadi karena dana jangka pendeknya berupa dari likuiditas dipakai untuk membayar utang yang telah jatuh tempo, salah satu analisis pihak manajemen adalah memindahkan sementara dana likuiditas dari pada nama baik perusahaan di perbankan turun bahkan lebih jauh memungkinkan agunan perusahaan diambil oleh bank tidak lagi mampu membayar utang-utang tersebut. d. Illiquid dan insolvable

-nya atau utang-utang-nya yang ada di berbagai tempat yang jatuh tempo atau kewajiban solvabilitasnya. Jika tidak cepat diatasi maka perusahaan lain, atau melakukan merger. Akuisisi adalah pengambilalihan suatu perusahaan oleh perusahaan lain, dan merger adalah penggabungan suatu perusahaan dengan perusahaan lainnya.

Kebangkrutan dapat didefinisikan dalam berbagai arti (Adnan dan Kurniasih 2000: 137-139) kebangkrutan sebagai kegagalan di difinisikan sebagai:

a. Kegagalan Ekonomi (Ekonomic Failure)

Kegagalan dalam ekonomi berarti bahwa perusahaan kehilangan uang atau pendapatan perusahaan tidak menutupi biayanya sendiri, ini berarti tingkat labanya lebih kecil dari biaya modal atau nilai sekarang dari arus kas perusahaan lebih kecil dari kewajiban.

b. Kegagalan keuangan (Financial Failure)

Kegagalan keuangan bisa diartikan sebagai insolvensi yang membedakan antara dasar arus kas dan dasar saham. Insolvensi atas dasar arus kas ada dua bentuk yaitu:

1) Insolvensi Teknis (Tehnical Insolvency)

2) Insolvensi dalam pengertian kebangkrutan

Dalam pengertian ini kebangkrutan didefinisikan dalam ukuran sebagai kekayaan bersih negativedalam neraca konvensional atau nilai sekarang dari arus kas yang diharapkan lebih kecil dari kewajiban. 2. Faktor penyebab kesulitan keuangan

Suatu perusahaan yang mengalami financial distress disebabkan oleh beberapa faktor, baik dari internal perusahaan maupun eksternal perusahaan. a. Faktor internal kesulitan keuangan

Menurut Damodaran dalam Hasymi (2007), fakor internal kesulitan keuangan merupakan faktor dan kondisi yang timbul dari dalam perusahaan yang bersifat mikro ekonomi. Faktor internal tersebut adalah sebagai berikut:

1) Kesulitan Kas

Kesulitan kas disebabkan oleh tidak seimbangnya antara aliran penerimaan uang yang bersumber dari penjualan dengan pengeluaran uang untuk pembelanjaan dan terjadinya kesalahan pengelolaan arus kas (cash flow) oleh manajemen dalam pembiayaan operasi perusahaan sehingga arus kas perusahaan berada pada kondisi defisit. 2) Besar Jumlah Hutang

teratasi. Pada masa depan akan menimbulkan masalah baru yang berkaitan dengan pembayaran pokok dan bunga pinjaman, sekiranya sumber arus kas dari operasi perusahaan tidak dapat menutupi kewajiban pada pihak bank.

3) Kerugian dari Kegiatan Operasi Perusahaan

Kerugian dari kegiatan operasi perusahaan selama beberapa tahun. Merupakan salah satu faktor utama yang menyebabkan perusahaan mengalami kesulitan keuangan (financial distress). Situasi ini perlu mendapat perhatian manajemen dengan seksama dan terarah.

Menurut Munawir (2002: 289-290), penyebab kebangkrutan pada dasarnya dapat disebabkan oleh faktor internal perusahaan adalah sebagai berikut:

1) Adanya manajemen yang tidak baik, tidak efisien (biaya yang besar dengan pendapatan yang tidak memadai sehingga perusahaan mengalami kerugian terus-menerus). Kerugian yang terus menerus mengindikasikan adanya kesulitan dan menjurus pada kebangkrutan. Manajemen yang tidak efisien mungkin disebabkan oleh kurangnya kemampuan, pengalaman dan keterampilan manajemen tersebut. 2) Tidak seimbangnya antara jumlah modal perusahaan dengan jumlah

berkurangnya likuidasi perusahaan atau bahkan mengalami kesulitan keuangan, lebih parah lagi kalau debitur-debitur perusahaan tersebut tidak mampu memenuhi kewajibanya tepat pada waktunya atau bahkan menjadi kredit macet.

3) Sumberdaya secara keseluruhan yang tidak memadai keterampilannya, integritas dan loyalitas bahkan moralitasnya rendah sehingga banyak terjadi kesalahan, penyimpangan dan kecurangan-kecurangan terhadap keuangan perusahaan serta penyalahgunaan wewenang yang akibatnya akan sangat merugikan perusahaan. b. Faktor eksternal kesulitan keuangan

Menurut Damodaran dalam Hasymi (2007), fakor eksternal kesulitan keuangan merupakan faktor-faktor diluar perusahaan yang bersifat makro ekonomi yang mempengaruhi baik secara langsung maupun tidak langsung terhadap kesulitan keuanga perusahaan.

Menurut Munawir (2002: 290), penyebab kebangkrutan pada dasarnya dapat disebabkan oleh faktor eksternal perusahaan baik yang bersifat khusus yang berkaitan langsung dengan perusahaan maupun yang bersifat umum adalah sebagai berikut:

mengakibatkan biaya implementasi dan biaya pemeliharaan yang besar, atau adanya perkembangan teknologi produksi, teknologi informasi maupun transportasi yang tidak dapat diikuti oleh perusahaan akan mengakibatkan kerugian dan akhirnya mengakibatkan kebangkrutannya perusahaan.

2) Faktor eksternal yang bersifat khusus, artinya faktor-faktor luar yang berhubungan langsung dengan perusahaan antara lain faktor pelanggan, pemasok, dan faktor pesaing. Perubahan selera atau kejenuhan konsumen yang tidak terdeteksi oleh perusahaan akan mengakibatkan menurunnya penjualan dan akibatnya merugikan perusahaan. Oleh karena penelitian pasar perlu selalu dilakukan sehingga selalu dapat mengikuti perubahan keinginan atau perilaku konsumen. Pemasok dan pesaing merupakan faktor yang penting yang harus diperhatikan agar perusahaan tidak mengalami kebangkrutan. Perusahaan harus menjalin hubungan yang baik dengan para pemasok sehingga pemasok tidak dengan semaunya sendiri menaikkan harga yang dapat merugikan perusahaan.

C. Analisis Rasio Keuangan

menggambarkan jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan rasio akan dapat menjelaskan atau memberikan gambaran baik atau buruknya keadaan atau posisi keuangan perusahaan terutama apabila rasio-rasio tersebut dibandingkan dengan rasio-rasio perbandingan yang digunakan sebagai standar (Munawir, 2004: 64).

Beberapa jenis rasio keuangan yang digunakan untuk menggambarkan keadaan atau kondisi keuangan perusahaan, antara lain:

1. Rasio Likuiditas

Rasio likuiditas digunakan untuk mengukur kemampuan perusahaan memenuhi kebajiban jangka pendeknya. Rasio likuiditas terdiri atas dua macam rasio dalam mengukur kemampuan perusahaan memenuhi kewajiban jangka pendeknya, yaitu:

a. Current Ratio

Current ratio adalah jumlah aktiva lancar dibagi jumlah utang lancar. Current ratio memberikan indikasi penting mengenai kemampuan perusahaan untuk memenuhi kewajibannya atau utang jangka pendeknya, karena bila hutang lancar melebihi aktiva lancarnya berarti perusahaan tidak mampu membayar tagihan utangnya. Hal tersebut dikarenakan sebagian besar aktiva lancar diperkirakan akan dapat ditukar atau dirubah menjadi kas dalam tempo satu tahun atau kurang.

perusahaan dalam memenuhi tagihan jangka pendeknya. Sebagai aturan yang kasar, current ratio adalah 200% atau lebih berarti semakin tinggi kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Rumus dari current ratio adalah sebagai berikut:

= Aktiva Lancar Hutang Lancar

b. Quick Ratio

Quick Ratio adalah jumlah aktiva lancar (yang terdiri atas kas, surat berharga jangka pendek, dan piutang usaha) dibagi jumlah utang lancar. Quick ratio memberikan indikasi penting mengenai kemampuan perusahaan untuk memenuhi kewajibannya atau utang jangka pendeknya, karena bila hutang lancar melebihi aktiva lancarnya berarti perusahaan tidak mampu membayar tagihan utangnya. Sebagai aturan yang kasar,

quick ratio adalah 150% dapat dipercaya bahwa perusahaan mempunyai kemampuan untuk memenuhi kewajiban jangka pendeknya.

Quick ratio dapat digunakan untuk mengukur kemampuan

=Kas + Surat berharga jangka pendek + Piutang usaha Hutang Lancar

2. Rasio Aktivitas

Rasio aktivitas menggambarkan sejauh mana suatu perusahaan mempergunakan sumber daya yang dimilikinya guna menunjang aktivitas perusahaan. Rasio aktivitas yang digunakan untuk mengukur kemampuan perusahaan dalam penggunaan sumber daya yang dimiki adalah total assets turnover

Total assets turnover melihat sejauh mana keseluruhan aset yang dimiliki oleh perusahaan terjadi perputaran secara efektif. Semakin tinggi presentase dari total assets turnover maka semakin efektif perusahaan dalam menggunakan asset yang dimilikinya. Rumus dari total assets turnoveradalah sebagai berikut:

= Penjualan Total Aktiva

3. Rasio Solvabilitas

1) Debt Ratio

Debt ratio adalah perbandingan antara total kewajiban yang berasal dari kreditor dengan total aset. Debt ratio digunakan untuk menunjukkan besarnya hutang terhadap keseluruhan total aktiva yang dimiliki oleh perusahaan. Sebagai aturan yang kasar, debt ratio adalah 200% atau lebih maka semakin banyak uang kreditor yang digunakan dalam perolehan harta perusahaan. Rumus dari debt ratio adalah sebagai berikut:

= Total Kewajiban Total Aktiva

2) Debt Equity Ratio

Debt equity ratio adalah perbandingan antara total kewajiban dengan total ekuitas. Debt equity ratio menunjukkan bagian dari setiap rupiah modal sendiri yang dijadikan jaminan untuk seluruh hutang. Sebagai aturan yang kasar, debt equity ratio adalah 100% atau lebih maka semakin tinggi pula proporsi aktiva dalam perusahaan yang dibiayai atau didanai dari modal sendiri (non-shareholder). Rumus dari debt equity ratio adalah sebagai berikut:

d. Rasio Profitabilitas

a. Return On Asset (ROA)

Return On Asset (ROA) merefleksikan seberapa banyak

perusahaan telah memperoleh hasil atas seluruh sumber daya keuangan yang ditanam pada perusahaan. Ratio return on asset sering digunakan oleh top manajemen untuk mengevaluasi unit-unit usaha dalam perusahaan yang multidivisional. Rasio ini digunakan untuk mengukur kemampuan perusahaan dengan keseluruhan dana yang telah ditanamkan pada aktivitas operasi perusahaan dalam memperoleh keuntungan. Selain itu rasio ini juga menunjukkan produktivitas dari seluruh dana perusahaan. Rumus dari return on asset adalah sebagai berikut:

= Laba Bersih Total Aset

b. Return On Equity (ROE)

Return on equity adalah perbandingan laba bersih (laba bersih sesudah bunga dan pajak) dengan total ekuitas. Rasio ini mengukur tingkat efisiensi modal sendiri dan menunjukkan laba bersih yang dapat diperoleh pemilik. Semakin tinggi rasio ini semakin memperkuat posisi modal pemilik perusahaan. Rumus dari return on equity adalah sebagai berikut:

D. Metode Z-Score

1. ModelZ-Scoredari Altman

Altman (1968) mengembangkan model prediksi kebangkrutan menggunakan metode multiple discriminant analysis (MDA). Altman mengambil sampel 66 perusahaan yang dibagi 2 menjadi kelompok perusahaan yang bangkrut dan tidak bangkrut untuk periode amatan 1946-1965. Digunakan lima rasio keuangan yaitu: Working capital/total assest, retained earnings/ total assets, earning before interest and taxes/total assets,

market value equity/ book value of total debt sertasales/total assets(Wilopo, 2001: 185). Berdasarkan metoda tersebut dihasilkan Z-Score yang formulanya adalah:

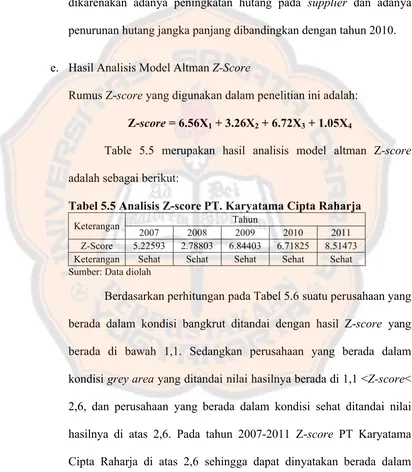

Z -score = 1,2 + 1,4 + 3,3 + 0,6 + 1,0

Berdasarkan kelima rasio keuangan tersebut, Z-score Model Altman berhasil dipergunakan untuk mengklasifikasikan perusahaan kedalam kelompok yang mempunyai kemungkinan yang tinggi untuk bangkrut atau kelompok perusahaan yang kemungkinan mengalami bangkrut rendah.

Z-score Model Altman memungkinkan untuk memperkirakan kebangkrutan

sampai dua tahun sebelum tiba saatnya.

Perancis. Penelitian ini memasukkan dimensi internasional dimana dapat diterapkan pada perusahaan yang go public maupun yang tidak go public. Dengan perumusan sebagai berikut (Hanafi dan Halim, 2012: 273):

Z -score = 0,717X1+ 0,847X2+ 3,107 X3 + 0,42X4+ 0,998X5

Keterangan :

X1 = Working Capital to Total Assets (Modal Kerja Bersih / Total Aktiva)

X2 = Retained Earnings to Total Assets(Laba Ditahan / Total Aktiva)

X3 = Earning Before Interest and Taxes to Total Assets (Laba Sebelum

Bunga dan Pajak / Total Aktiva)

X4 = Market Value Equity to Book Value of Total Liabilities (Nilai Pasar

Ekuitas / Nilai Buku Total Utang)

X5 = Sales to Total Assets (Penjualan / Total Aktiva)

Interpretasi peramalan kebangkrutan dalam Z-Score memerlukan batasan yang jelas agar dapat digunakan untuk menentukan kondisi perusahaan yang dianalisis. Nilai batas skor antara lain :

a. Z-score> 2,99 perusahaan dikategorikan bebas dari risiko kebangkrutan/ sehat.

b. 1,81<Z-score<2,99 perusahaan belum dapat dikategorikan pada perusahaan yang memiliki kemungkinan bangkrut maupun kemungkinan tidak mengalami kebangkrutan ( grey area).

Model yang baru mempunyai kemampuan prediksi yang cukup baik sebesar 94% benar, sedangkan yang asli sebesar 95% benar. Menurut Swandi (2003:45) ketepatan prediksi masa depan berlaku selama emiten (perusahaan) mempunyai kondisi keuangan yang sama dengan pada saat prediksi dilakukan. Apabila emiten melakukan perbaikan kerja melalui strategi yang tepat, kemungkinan besar yang sudah diprediksi sebelumnya tidak akan terjadi. Namun kelemahan apapun yang dihadapi pada kenyataannya prediksi masih selalu digunakan untuk pengambilan keputusan.

Untuk perusahaan private non manufaktur menurut Altman (1993) dalam Ajum (2012:216) menggunakan rumus sebagai berikut:

Z-score= 6.56X1+ 3.26X2+ 6.72X3+ 1.05X4

Keterangan :

X = Working Capital to Total Assets (Modal Kerja Bersih/Total Aktiva)

X = Retained Earnings to Total Assets(Laba Ditahan/Total Aktiva)

X = Earning Before Interest and Taxes to Total Assets (Laba Sebelum Bunga dan Pajak/Total Aktiva)

X = Market Value Equity to Book Value of Total Liabilities (Nilai Pasar Ekuitas/Nilai Buku Total Utang)

a. Z-score> 2,6 perusahaan dikategorikan bebas dari risiko kebangkrutan/ sehat.

b. 1,1 <Z-score < 2,6 perusahaan belum dapat dikategorikan pada perusahaan yang memiliki kemungkinan bangkrut maupun kemungkinan tidak mengalami kebangkrutan ( grey area).

c. Z-score< 1,1 perusahaan dikategorikan memiliki kesulitan keuangan yang besar dan berisiko tinggi sehingga berpotensi bangkrut.

2. Komponen Z-score

Z-score merupakan formulasi dari beberapa rasio keuangan yang mempengaruhi kondisi dan perkembangan suatu perusahaan. Rasio-rasio tersebut berkaitan dengan likuiditas (X ), profitabilitas ( , ), dan aktivitas operasi ( , ) (Adnan dan Taufiq, 2001:190). Rasio untuk memprediksi kebangkrutan usaha yang dapat digunakan diambil dari rasio-rasio metode Altman, yaitu:

a. Working Capital to Total Assets (X1)

seperti ketidakcukupan kas, utang dagang membengkak, dan beberapa indikator lainnya. Rumus dari working capital to total assets adalah sebagai berikut:

= ℎ

b. Retained Earnings to Total Assets

Laba ditahan adalah laba yang akan diinvestasikan kembali dan atau rugi dari suatu perusahaan selama umur perusahaan tersebut. Rasio

X termasuk rasio profitabilitas yang digunakan untuk mengukur besarnya kemampuan perusahaan dalam memperoleh keuntungan, ditinjau dari kemampuan perusahaan yang bersangkutan dalam memperoleh laba dibandingkan dengan kecepatan perputaran operating assets sebagai ukuran efisiensi usaha. Rumus dari retained earnings to total assets

adalah sebagai berikut:

= ℎ

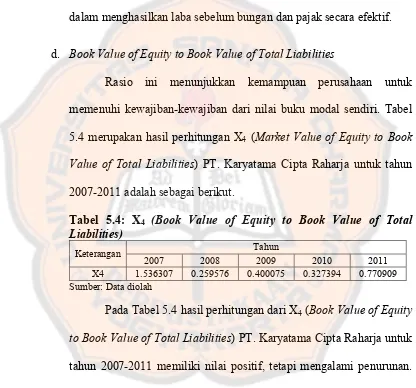

c. Earning Before Interest and Taxes to Total Assets

mendeteksi adanya masalah ada kemampuan profitabilitas perusahaan diantaranya adalah piutang dagang meningkat, rugi terus-menerus dalam beberapa kuartal, persediaan meningkat, penjualan menurun, dan terlambatnya hasil penagihan piutang. Rumus dari earning before interest and taxes to total assetsadalah sebagai berikut:

=

d. Market Value Equity to Book Value of Total Liabilities

Rasio ini termasuk rasio aktivitas yang mengukur kemampuan perusahaan dalam memberikan jaminan kepada setiap utangnya melalui modalnya sendiri. Modal yang dimaksud adalah gabungan nilai pasar dari modal biasa dan saham preferen, sedangkan utang mencakup utang lancar dan utang jangka panjang. Rumus dari market value equity to book value of total liabilitiesadalah sebagai berikut:

=

e. Sales to Total Assets

=

3. Kelebihan dan kelemahan Z-Score

Kelebihan Z-score yaitu dapat diterapkan pada perusahaan go public

dan yang tidak go public. Z-score dapat diterapkan di negara berkembang yang sebagian merupakan perusahaan tidak go public (Hanafi dan Halim, 2005:289). Ada pula beberapa kelemahannya, yaitu :

a. Keanekaragaman data EBIT.

Pengungkapan dan pelaporan keuangan antar perusahaan yang satu dengan yang lain biasanya berbeda. Hal ini menyebabkan EBIT sulit diterapkan karena pada perusahaan tertentu adakalanya besarnya bungan tidak dinyatakan secara eksplisit dan oleh karenanya harus menggunakan EBT (Earning Before Tax)(Adnan dan kurniasih, 2000:136).

b. Tidak adanya penegasan atau pemisahan antara satu kelompok industri dengan kelompok industri lainnya.

c. Tidak ada rentang waktu yang pasti kapan kebangkrutan akan terjadi setelah hasil z-score diketahui lebih rendah dari standar yang telah ditetapkan. (Endri, 2009: 36)

E. Aspek Nonkeuangan

Aspek nonkeuangan yang digunakan dalam menganalisis faktor-faktor nonkeuangan adalah aspek kontrol yang digunakan untuk mengendalikan biaya proyek. Menurut Asiyanto (2003 : 136-148), aspek kontrol terdiri dari:

1. Time contol

Time control adalah pengendalian waktu pelaksanaan proyek agar dapat diselesaikan dalam batas waktu yang telah ditetapkan. Dalam pelaksanaan suatu proyek, keterlambatan penyelesaian proyek dapat membawa risiko bertambahnya biaya. Dalam pengendalian waktu pelaksanaan proyek, biasanya, apabila terjadi keterlambatan, perlu dilakukan percepatan waktu pelaksanaan salah satu atau lebih dari suatu kegiatan, agar durasi total dari proyek tidak terlampaui, untuk menghindari pinalti berupa denda.

a. Menepati total durasi proyek yang telah ditetapkan, untuk menghindari risiko denda dan dampak lainnya yang merugikan, terutama adalah kesulitan pengaturan sumber daya perusahaan (alat, tenaga, modal).

b. Mempercepat atau memperlambat suatu kegiatan tetapi masih dalam total durasi yang ditetapkan, yang dapat menurunkan biaya.

c. Kalau terpaksa harus mempercepat durasi kegiatan atau beberapa kegiatan, untuk mengejar keterlambatan yang terjadi, maka harus dapat memilih kegiatan yang mana, yang diputuskan untuk dipercepat, yang memiliki dampak kenaikan biaya terkecil.

2. Quality control

Quality control atau pengendalian mutu pekerjaan, penting untuk dilakukan karena selain berpengaruh langsung terhadap biaya, juga berpengaruh pada performance (citra) perusahaan. Produk jasa konstruksi adalah berupa bangunan yang pemanfaatannya berlangsung dalam jangka yang panjang. Oleh karena itu, hasil pekerjaan konstrukasi adalah merupakan iklan (promosi) jangka panjang gratis bagi pelaksanaannya (kontraktor). Kualitas pekerjaan perlu dikendalikan, agar dapat menghasilkan pekerjaan sesuai dengan syarat yang ditetapkan.

saat ini sudah banyak menggunakan sistem yang modern. Pengendalian mutu secara modern meliputi:

a. Pengendalian input

Pengendalian input seperti:

1) Memeriksa material yang akan digunakan pada saat penerimaan material yang bersangkutan.

2) Memeriksa/menyeleksi tenaga kerja (tukang), yaitu dipilih yang

qualified(bersertifikat).

3) Memeriksa alat yang akan digunakan, meliputi: kapasitas, jenis, kondisi dan kalibrasi yang masih berlaku (bila memerlukan kalibrasi). 4) Memeriksa perencanaan/metode, disesuaikan dengan kondisi lapangan

yang ada. b. Pengendalian proses

Pengendalian proses meliputi memeriksa/mengawasi apakah semua manual, prosedur dan cara kerja, telah dilaksanakan dengan baik.

c. Pengendalian output

F. Penelitian Terdahulu

Hasymi (2007), menganalisis penyebab kesulitan keuangan (financial distress) studi kasus pada perusahaan bidang konstruksi PT. X adalah untuk meneliti faktor-faktor penyebab kesulitan keuangan dari faktor internal perusahaan PT. X dengan menganalisis kesulitan cash flow perusahaan yang disebabkan karena tertundanya penerimaan piutang dangang dari pelanggan dan tidak adanya sumber kas cadangan serta kesulitan pembayaran hutang yang diakibatkan adanya kerugian dari operasi perusahaan dengan meminjam kepada kreditur. Sedangkan penyebab kesulitan keuangan dari faktor eksternal perusahaan adalah meningkatnya harga bahan bangunan sebagai akibat bahan bakar minyak (BBM) dan kenaikan tingkat bunga pinjaman sebagai akibat kebijakan pemerintah.

financial distress yang berpotensi bangkrut memiliki persamaan trend rasio keuangan sebagai berikut, trend cash flows to total debt ratio, trend net income to total assets ratio, trend working capital to total asset ratio dan trend current ratio

38

BAB III

METODA PENELITIAN

A. Jenis penelitian

Jenis penelitian yang dilakukan merupakan studi kasus dengan menganalisis data yang telah terkumpul untuk mengetahui kondisi perusahaan PT. Karyatama Cipta Raharja. Menurut Fathoni (2006) studi kasus merupakan penelitian terhadap suatu kejadian atau peristiwa. Penelitian ini menganalisis kondisi perusahaan dilihat dari keuangan dan non-keuangan. Hasil penelitian hanya berlaku untuk perusahaan konstruksi PT. Karyatama Cipta Raharja.

B. Tempat Penelitian dan Waktu Penelitian

1. Tempat penelitian akan dilaksanakan di PT. Karyatama Cipta Raharja. 2. Waktu penelitian

Penelitian dilaksanakan pada bulan Maret – September 2013.

C. Subyek dan Obyek Penelitian

1. Subyek Penelitian

Subyek penelitian ini adalah karyawan perusahaan PT. Karyatama Cipta Raharja yang terdiri dari bagian keuangan, bagian pelaksanaan, bagian

2. Obyek Penelitian

Obyek penelitian ini adalah data laporan keuangan perusahaan PT. Karyatama Cipta Raharja. Laporan keuangan berupa Neraca dan Laporan Laba Rugi.

D. Sumber Data

Sumber data dibedakan menjadi dua yaitu data primer dan data sekunder. Data primer yaitu data yang diberikan pihak perusahaan berupa gambaran umum perusahaan dan struktur organisasi. Data sekunder yaitu berupa laporan keuangan perusahaan tahun 2007-2011 yang terdiri dari laporan laba/rugi dan neraca.

E. Teknik Pengumpulan Data

Data dalam penelitian ini dikumpulkan dengan cara: 1. Observasi

Pengumpulan data dilakukan dengan cara meneliti langsung PT. Karyatama Cipta Raharja. Data yang diperlukan berupa laporan keuangan tahun 2007-2011.

2. Wawancara

3. Dokumentasi

Melakukan pengumpulan data dengan membuat catatan yang diberikan oleh perusahaan untuk diolah. Dokumentasi dilakukan untuk memperoleh data mengenai faktor yang menyebabkan perusahaan mengalami kesulitan keuangan berupa bukti wawancara.

F. Variabel Penelitian

Variabel penelitian ini terdiri dari dua variabel, yaitu variabel independen/bebas dan variabel dependen/terikat.

1. Variabel Independen

Dalam hal ini variabel independennya adalah rasio keuangan dengan menggunakan perhitungan Z-score. Terdapat empat variabel independen dalam penelitian ini, yaitu :

X1 = Working Capital to Total Assets(Modal Kerja Bersih/total aktiva)

Rasio ini merupakan salah satu rasio likuiditas yang mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Hasil tersebut dapat negatif apabila aktiva lancar lebih kecil dari pada hutang lancar.

X2= Retained Earning to Total Assets (Laba ditahan/total aktiva)

memperlancar akumulasi laba ditahan. Hal tersebut menyebabkan perusahaan yang masih relatif muda pada umumnya menunjukkan hasil rasio tersebut yang rendah, kecuali yang labanya sangat besar pada awal masa berdirinya.

X3 = Earning Before Interest and Taxes (EBIT) to Total Assets (Laba

sebelum bunga dan pajak/total aktiva)

Rasio ini mengukur kemampuan perusahaan ketika menghasilkan laba dari aktiva yang digunakan. Rasio ini merupakan kontribusi terbesar dari model tersebut. Beberapa indikator yang dapat digunakan ketika mendeteksi adanya masalah pada kemampuan profitabilitas perusahaan, diantaranya piutang dagang meningkat, penjualan menurun, dan lain-lain.

X4 = Market Value of Equity to Book Value of Total Liabilities (Nilai pasar

ekuitas/nilai buku total utang)

Modal yang dimaksud adalah gabungan nilai pasar dari modal biasa dan saham preferen, sedangkan hutang mencakup hutang lancar dan hutang jangka panjang.

2. Variabel Dependen

Dalam penelitian ini, variabel dependennya adalah nilai Z-Score.

profitabilitas ( , ), dan aktivitas operasi ( ). Data atau hasil perhitungan kemudian akan dianalisis lebih jauh lagi dengan menggunakan sebuah formula yang ditemukan Altman, yaitu:

Z-score= 6.56X1+ 3.26X2+ 6.72X3+ 1.05X4

Batasan nilai yang digunakan untuk memprediksi kebangkrutan model Altman Z-scoreadalah sebagai berikut:

1) Z-score> 2,6 perusahaan dikategorikan bebas dari risiko kebangkrutan / sehat.

2) 1,1 <Z-score < 2,6 perusahaan belum dapat dikategorikan pada perusahaan yang memiliki kemungkinan bangkrut maupun kemungkinan tidak mengalami kebangkrutan ( grey area).

3) Z-score< 1,1 perusahaan dikategorikan memiliki kesulitan keuangan yang besar dan berisiko tinggi sehingga berpotensi bangkrut.

G. Teknik analisis data

Teknik yang digunakan penulis dalam menjawab rumusan masalah adalah:

Dimana :

X = Working Capital to Total Assets (Modal Kerja Bersih / Total Aktiva)

X = Retained Earnings to Total Assets(Laba Ditahan / Total Aktiva)

X = Earning Before Interest and Taxes to Total Assets (Laba Sebelum Bunga dan Pajak / Total Aktiva)

X = Market Value Equity to Book Value of Total Liabilities (Nilai Pasar Ekuitas / Nilai Buku Total Utang)

Batasan nilai yang digunakan untuk memprediksi kebangkrutan model Altman Z-scoreadalah sebagai berikut:

1) Z-score> 2,6 perusahaan dikategorikan bebas dari risiko kebangkrutan / sehat.

2) 1,1 <Z-score < 2,6 perusahaan belum dapat dikategorikan pada perusahaan yang memiliki kemungkinan bangkrut maupun kemungkinan tidak mengalami kebangkrutan ( grey area).

3) Z-score< 1,1 perusahaan dikategorikan memiliki kesulitan keuangan yang besar dan berisiko tinggi sehingga berpotensi bangkrut.

Melihat kondisi perusahaan berdasarkan perhitungan Altman Z-score untuk tahun 2007-2011.

memprediksi kondisi prusahaan konstruksi PT. Karyatama Cipta Raharja, yaitu menganalisis rasio keuangan yang terdiri dari:

a. Rasio Likuiditas

Rasio likuiditas terdiri atas dua macam rasio dalam mengukur kemampuan perusahaan memenuhi kewajiban jangka pendeknya, yaitu:

a. Current Ratio

Semakin besar rasio ini berarti semakin tinggi kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Rumus dari current ratio adalah sebagai berikut:

= Aktiva Lancar Hutang Lancar

b. Quick Ratio

Semakin besar rasio ini berarti semakin tinggi kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Rumus dari quick ratio adalah sebagai berikut:

= Kas + Surat berharga jangka pendek + Piutang usaha Hutang Lancar

b. Rasio Aktivitas

assets turnover. Semakin tinggi presentase dari total assets turnover maka semakin efektif perusahaan dalam menggunakan asset yang dimilikinya. Rumus dari total assets turnoveradalah sebagai berikut:

= Penjualan Total Aktiva

c. Rasio Solvabilitas

Rasio solvabilitas terdiri atas dua macam rasio dalam mengukur kemampuan perusahaan memenuhi kewajiban jangka panjangnya, yaitu:

1) Debt Ratio

Debt ratio adalah 200% atau lebih maka semakin banyak uang kreditor yang digunakan dalam perolehan harta perusahaan. Rumus dari debt ratio adalah sebagai berikut:

= Total Kewajiban Total Aktiva

2) Debt to Equity Ratio

Debt to equity ratio adalah 100% atau lebih maka semakin tinggi pula proporsi aktiva dalam perusahaan yang dibiayai atau didanai dari modal sendiri (non-shareholder). Rumus dari debt equity ratio

adalah sebagai berikut:

d. Rasio Profitabilitas

Rasio profitabilitas terdiri atas dua macam rasio dalam mengukur efektifitas manajemen secara keseluruhan yang ditunjukkan oleh besar kecilnya tingkat keuntungan yang diperoleh , yaitu:

1) Return On Asset (ROA)

Semakin tinggi presentase return on asset maka kemampuan perusahaan dengan keseluruhan dana yang telah ditanamkan pada aktivitas operasi perusahaan dalam memperoleh keuntungan semakin baik. Rumus dari return on asset adalah sebagai berikut:

= Laba Bersih Total Aset

2) Return On Equity (ROE)

Semakin tinggi presentase return on equity maka kemampuan perusahaan mengukur tingkat efisiensi modal sendiri dan menunjukkan laba bersih yang dapat diperoleh pemilik semakin baik. Semakin tinggi rasio ini semakin memperkuat posisi modal pemilik perusahaan. Rumus dari return on equity adalah sebagai berikut:

= Laba Bersih Ekuitas

Cipta Raharaja dengan cara melihat faktor nonkeuangan yang mempengaruhi kondisi keuangan perusahaan PT. Kayatama Cipta Raharja yaitu sebagai berikut:

a. Time contol

Time control adalah pengendalian waktu pelaksanaan proyek agar dapat diselesaikan dalam batas waktu yang telah ditetapkan. Pengendalian waktu pelaksanaan suatu proyek dapat berpengaruh terhadap biaya pelaksanaan proyek tersebut. Menganalisis kondisi perusahaan PT. Karyatama Cipta Raharja dilihat dari time control diperoleh dari wawancara dengan pihak-pihak yang terkait dalam pelaksanaan suatu proyek, yaitu bagian keuangan, bagian pelaksanaan, bagian engineering

dan estimasi, serta bagian logistik. b. Quality control

Quality control atau pengendalian mutu pekerjaan, penting untuk dilakukan karena selain berpengaruh langsung terhadap biaya, juga berpengaruh pada performance (citra) perusahaan. Menganalisis kondisi perusahaan PT. Karyatama Cipat Raharja dilihat dari quality control

48

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Perusahaan

PT. Karyatama Cipta Raharja berdiri pada tanggal 5 april 1999 dengan Surat Ijin Usaha Perdagangan nomor 131/0302/1.824.271 dan Surat Ijin Usaha Jasa Konstruksi nomor 0902.2.99.99.29096 yang diprakarsai oleh tiga orang bersaudara yaitu Ibu Yustina Sutini, Bapak Sukarmo bin Toirejo, dan Bapak Yohanes Sukarno. Perusahaan ini bertempat di Jalan Melur IV/3, Rukun Tetangga 005, Rukun Warga 009, Kelurahan Tugu Utara, Kecamatan Koja, Jakarta Utara. Status dari perusahaan PT. Karyatama Cipta Raharja adalah Perseroan Terbatas dengan jenis perseroan yaitu nonfasilitas.

B. Visi dan Misi Perusahaan

1. Visi PT Karyatama Cipta Raharja

PT Karyatama Cipat Raharja merupakan perusahaan yang mengusahakan mutu dan pelayanan yang baik bagi para mitra kerja dan konsumennya.

2. Misi PT Karyatama Cipta Raharja

a. Mengusahakan mutu yang terbaik dalam bidang usaha perdagangan, pembangunan, keagenan, percetakan, jasa, dan perindustrian bagi para mitra kerja dan para konsumen.

b. Memberikan pelayanan yang terbaik dalam bidang usaha bagi perdagangan, pembangunan, keagenan, percetakan, jasa, dan perindustrian para mitra kerja dan para konsumen.

c. Menghasilkan hasil usaha yang proporsional dalam bidang usaha perdagangan, pembangunan, keagenan, percetakan, jasa, dan perindustrian.

C. Letak Perusahaan

D. Struktur Organisasi Perusahaan

Pada gambar 4.1 dibawah ini merupakan struktur organisasi perusahaan PT. Karyatama Cipta Raharja adalah sebagai berikut:

Gambar 4.1 Struktur Organisasi PT. Karyatama Cipta Raharja

Sumber : PT. Karyatama Cipta Raharja

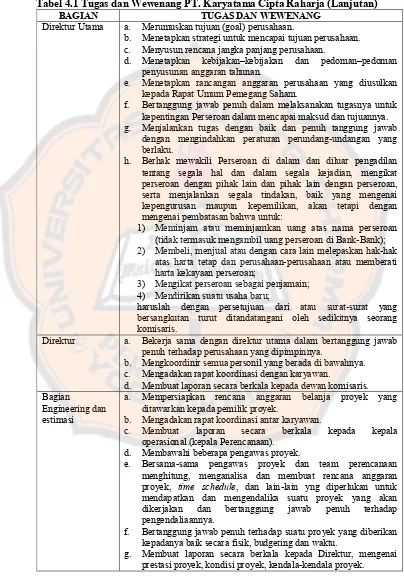

E. Pembagian Tugas dan Wewenang

Pembagian tugas dan wewenang PT. Karyatama Cipta Raharja adalah sebagai berikut:

Tabel 4.1 Tugas dan Wewenang PT. Karyatama Cipta Raharja

BAGIAN TUGAS DAN WEWENANG

Dewan Komisaris

a. Melakukan pengawasan atas kebijakan Direksi dalam menjalankan Perseroan serta memberikan nasihat kepada Direksi.

Tabel 4.1 Tugas dan Wewenang PT. Karyatama Cipta Raharja (Lanjutan)

BAGIAN TUGAS DAN WEWENANG

Direktur Utama a. Merumuskan tujuan (goal) perusahaan.

b. Menetapkan strategi untuk mencapai tujuan perusahaan. c. Menyusun rencana jangka panjang perusahaan.

d. Menetapkan kebijakan–kebijakan dan pedoman–pedoman penyusunan anggaran tahunan.

e. Menetapkan rancangan anggaran perusahaan yang diusulkan kepada Rapat Umum Pemegang Saham.

f. Bertanggung jawab penuh dalam melaksanakan tugasnya untuk kepentingan Perseroan dalam mencapai maksud dan tujuannya. g. Menjalankan tugas dengan baik dan penuh tanggung jawab

dengan mengindahkan peraturan perundang-undangan yang berlaku.

h. Berhak mewakili Perseroan di dalam dan diluar pengadilan tentang segala hal dan dalam segala kejadian, mengikat perseroan dengan pihak lain dan pihak lain dengan perseroan, serta menjalankan segala tindakan, baik yang mengenai kepengurusan maupun kepemilikan, akan tetapi dengan mengenai pembatasan bahwa untuk:

1) Meminjam atau meminjamkan uang atas nama perseroan (tidak termasuk mengambil uang perseroan di Bank-Bank); 2) Membeli, menjual atau dengan cara lain melepaskan hak-hak

atas harta tetap dan perusahaan-perusahaan atau memberati harta kekayaan perseroan;

3) Mengikat perseroan sebagai penjamain; 4) Mendirikan suatu usaha baru;

haruslah dengan persetujuan dari atau surat-surat yang bersangkutan turut ditandatangani oleh sedikitnya seorang komisaris.

Direktur a. Bekerja sama dengan direktur utama dalam bertanggung jawab penuh terhadap perusahaan yang dipimpinnya.

b. Mengkoordinir semua personil yang berada di bawahnya. c. Mengadakan rapat koordinasi dengan karyawan.

d. Membuat laporan secara berkala kepada dewan komisaris. Bagian

Engineering dan estimasi

a. Mempersiapkan rencana anggaran belanja proyek yang ditawarkan kepada pemilik proyek.

b. Mengadakan rapat koordinasi antar karyawan.

c. Membuat laporan secara berkala kepada kepala

operasional.(kepala Perencanaan). d. Membawahi beberapa pengawas proyek.

e. Bersama-sama pengawas proyek dan team perencanaan menghitung, menganalisa dan membuat rencana anggaran proyek, time schedule, dan lain-lain yng diperlukan untuk mendapatkan dan mengendalika suatu proyek yang akan dikerjakan dan bertanggung jawab penuh terhadap pengendaliaannya.

f. Bertanggung jawab penuh terhadap suatu proyek yang diberikan kepadanya baik secara fisik, budgeting dan waktu.

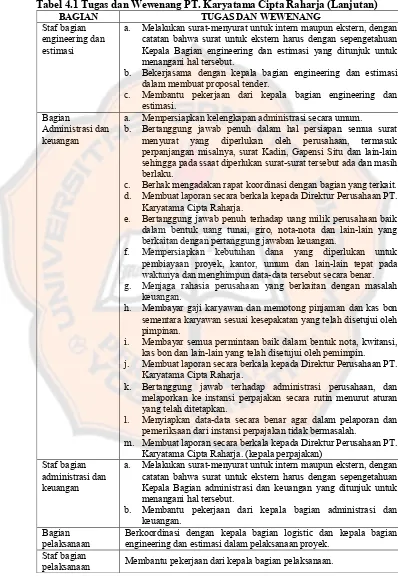

Tabel 4.1 Tugas dan Wewenang PT. Karyatama Cipta Raharja (Lanjutan)

BAGIAN TUGAS DAN WEWENANG

Staf bagian engineering dan estimasi

a. Melakukan surat-menyurat untuk intern maupun ekstern, dengan catatan bahwa surat untuk ekstern harus dengan sepengetahuan Kepala Bagian engineering dan estimasi yang ditunjuk untuk menangani hal tersebut.

b. Bekerjasama dengan kepala bagian engineering dan estimasi dalam membuat proposal tender.

c. Membantu pekerjaan dari kepala bagian engineering dan estimasi.

Bagian

Administrasi dan keuangan

a. Mempersiapkan kelengkapan administrasi secara umum.

b. Bertanggung jawab penuh dalam hal persiapan semua surat menyurat yang diperlukan oleh perusahaan, termasuk perpanjangan misalnya, surat Kadin, Gapensi Situ dan lain-lain sehingga pada ssaat diperlukan surat-surat tersebut ada dan masih berlaku.

c. Berhak mengadakan rapat koordinasi dengan bagian yang terkait. d. Membuat laporan secara berkala kepada Direktur Perusahaan PT.

Karyatama Cipta Raharja.

e. Bertanggung jawab penuh terhadap uang milik perusahaan baik dalam bentuk uang tunai, giro, nota-nota dan lain-lain yang berkaitan dengan pertanggung jawaban keuangan.

f. Mempersiapkan kebutuhan dana yang diperlukan untuk pembiayaan proyek, kantor, umum dan lain-lain tepat pada waktunya dan menghimpun data-data tersebut secara benar. g. Menjaga rahasia perusahaan yang berkaitan dengan masalah

keuangan.

h. Membayar gaji karyawan dan memotong pinjaman dan kas bon sementara karyawan sesuai kesepakatan yang telah disetujui oleh pimpinan.

i. Membayar semua permintaan baik dalam bentuk nota, kwitansi, kas bon dan lain-lain yang telah disetujui oleh pemimpin.

j. Membuat laporan secara berkala kepada Direktur Perusahaan PT. Karyatama Cipta Raharja.

k. Bertanggung jawab terhadap administrasi perusahaan, dan melaporkan ke instansi perpajakan secara rutin menurut aturan yang telah ditetapkan.

l. Menyiapkan data-data secara benar agar dalam pelaporan dan pemeriksaan dari instansi perpajakan tidak bermasalah.

m. Membuat laporan secara berkala kepada Direktur Perusahaan PT. Karyatama Cipta Raharja. (kepala perpajakan)

Staf bagian administrasi dan keuangan

a. Melakukan surat-menyurat untuk intern maupun ekstern, dengan catatan bahwa surat untuk ekstern harus dengan sepengetahuan Kepala Bagian administrasi dan keuangan yang ditunjuk untuk menangani hal tersebut.

b. Membantu pekerjaan dari kepala bagian administrasi dan keuangan.

Bagian pelaksanaan

Berkoordinasi dengan kepala bagian logistic dan kepala bagian engineering dan estimasi dalam pelaksanaan proyek.

Staf bagian

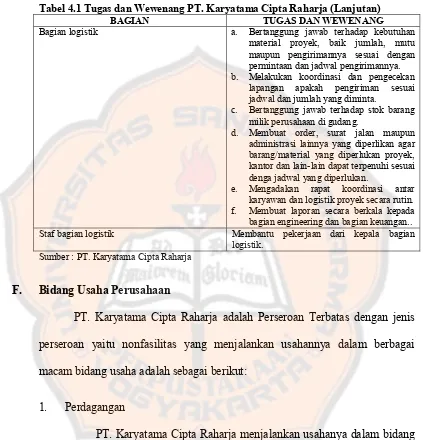

Tabel 4.1 Tugas dan Wewenang PT. Karyatama Cipta Raharja (Lanjutan)

BAGIAN TUGAS DAN WEWENANG

Bagian logistik a. Bertanggung jawab terhadap kebutuhan

material proyek, baik jumlah, mutu maupun pengirimannya sesuai dengan permintaan dan jadwal pengirimannya. b. Melakukan koordinasi dan pengecekan

lapangan apakah pengiriman sesuai jadwal dan jumlah yang diminta.

c. Bertanggung jawab terhadap stok barang milik perusahaan di gudang.

d. Membuat order, surat jalan maupun administrasi lainnya yang diperlikan agar barang/material yang diperlukan proyek, kantor dan lain-lain dapat terpenuhi sesuai denga jadwal yang diperlukan.

e. Mengadakan rapat koordinasi antar karyawan dan logistik proyek secara rutin. f. Membuat laporan secara berkala kepada

bagian engineering dan bagian keuangan..

Staf bagian logistik Membantu pekerjaan dari kepala bagian

logistik. Sumber : PT. Karyatama Cipta Raharja

F. Bidang Usaha Perusahaan

PT. Karyatama Cipta Raharja adalah Perseroan Terbatas dengan jenis perseroan yaitu nonfasilitas yang menjalankan usahannya dalam berbagai macam bidang usaha adalah sebagai berikut:

1. Perdagangan

2. Pembangunan

PT. Karyatama Cipta Raharja menjalankan usahanya dalam bidang pembangunan (kontraktor) yang meliputi arsitektur, pemasangan instalasi listrik/ air, instalasi alat-alat pendingin ruangan, alat-alat telekomunikasi, perencanaan, pengawasan dan pelaksanaan pembuatan berbagai bangunan, seperti gedung-gedung, jalan-jalan, dermaga-dermaga, pengairan serta pekerjaan sipil pada umumnya.

3. Keagenan

PT. Karyatama Cipta Raharja menjalankan usahanya dalam bidang keagenan yaitu dengan menjadi agen dari perusahaan lain, baik dalam maupun luar negri kecuali agen biro perjalanan.

4. Percetakan

PT. Karyatama Cipta Raharja menjalankan usahanya dalam bidang percetakan, penjilidan, dan penerbitan.

5. Jasa

pemeliharaan (maintenance) dan jasa-jasa lainnya kecuali jasa dalam bidang hukum dan pajak.

6. Perindustrian

56

ANALISIS DATA DAN PEMBAHASAN

A. Analisis Data

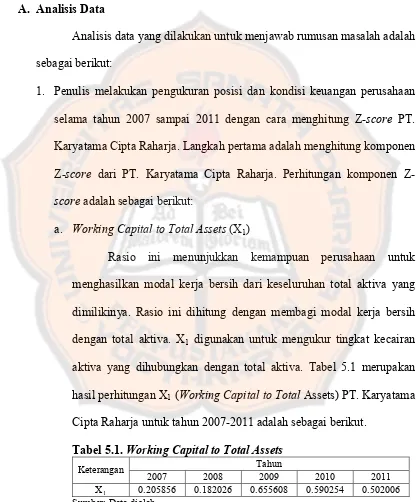

Analisis data yang dilakukan untuk menjawab rumusan masalah adalah sebagai berikut:

1. Penulis melakukan pengukuran posisi dan kondisi keuangan perusahaan selama tahun 2007 sampai 2011 dengan cara menghitung Z-score PT. Karyatama Cipta Raharja. Langkah pertama adalah menghitung komponen Z-score dari PT. Karyatama Cipta Raharja. Perhitungan komponen

Z-scoreadalah sebagai berikut:

a. Working Capital to Total Assets (X1)

Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan modal kerja bersih dari keseluruhan total aktiva yang dimilikinya. Rasio ini dihitung dengan membagi modal kerja bersih dengan total aktiva. X1 digunakan untuk mengukur tingkat kecairan

aktiva yang dihubungkan dengan total aktiva. Tabel 5.1 merupakan hasil perhitungan X1(Working Capital to Total Assets) PT. Karyatama

Cipta Raharja untuk tahun 2007-2011 adalah sebagai berikut.

Tabel 5.1. Working Capital to Total Assets

Keterangan Tahun

2007 2008 2009 2010 2011

X1 0.205856 0.182026 0.655608 0.590254 0.502006

Sumber: Data diolah

sekali menghadapi kesulitan dalam melunasi kewajibannya. Walaupun nilai X1 memiliki nilai positif, PT. Karyatama Cipta Raharja memiliki

nilai X1 yang tidak stabil. Pada tahun 2008 terjadi penurunan nilai X1

(Working Capital to Total Assets) PT. Karyatama Cipta Raharja

sebesar 0.02383 (2,383%) dibandingkan tahun 2007, hal ini dikarenakan adanya penurunan nilai total aktiva sebesar Rp221,737,515 yang menyebabkan perusahaan mengalami penurunan dalam menghasilkan modal kerja sebesar Rp55,971,139. Adanya penurunan modal kerja pada tahun 2008 disebabkan oleh peningkatan kewajiban lancar yang dimiliki perusahaan sebesar Rp35,727,819, peningkatan kewajiban lancar ini didominasi oleh besarnya hutang kepada supplier, selain itu terjadi penurunan aktiva lancar sebasar Rp20,243,320.

Pada tahun 2009 terjadi peningkatan nilai X1 (Working Capital to Total Assets) PT. Karyatama Cipta Raharja sebesar 0.47358 (47,358%) dibandingkan tahun 2008, walaupun terjadi peningkatan pada nilai X1, total aktiva terjadi penurunan dibandingkan tahun 2008