Material Pricing

Studi Kasus di Rumah Sakit Santo Yusup Boro

G. Dewinta Purbhacita NIM : 102114074 Universitas Sanata Dharma

Yogyakarta 2015

Tujuan penelitian ini untuk mengetahui apakah penentuan tarif jasa kamar rawat inap Rumah Sakit Santo Yusup Boro sudah mengacu pada metode time and material pricing.

Jenis penelitian ini adalah studi kasus. Penelitian dilakukan di Rumah Sakit Santo Yusup Boro pada bulan Januari sampai bulan Agustus 2014. Pengambilan data dilakukan dengan cara wawancara, observasi dan dokumentasi. Hasil penentuan tarif rumah sakit dibandingan dengan metode time and material pricing.

AN EVALUATION FOR DETERMINING THE RATES OF HOSPITALIZATION ROOM SERVICES BASED ON TIME AND MATERIAL PRICING METHOD

A Case Study at Rumah Sakit Santo Yusup Boro

G. Dewinta Purbhacita NIM : 102114074 Sanata Dharma University

Yogyakarta 2015

The purpose of this study is to determine whether the determination of tariff for hospitalization room of Santo Yusup Boro Hospital has already refered to the method of time

and material pricing.

This research is a case study. The study was conducted at the Hospital of Santo Yusup Boro in January to August, 2014. The data was taken by interview, observation, and documentation. The tariff of Santo Yusup Boro Hospital were compared with those calulated using time and material pricing method.

EVALUASI PENENTUAN TARIF JASA KAMAR RAWAT INAP

BERDASARKAN METODE TIME AND MATERIAL PRICING

Studi Kasus di Rumah Sakit Santo Yusup Boro

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

G. Dewinta Purbhacita

NIM: 102114074

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

EVALUASI PENENTUAN TARIF JASA KAMAR RAWAT INAP

BERDASARKAN METODE TIME AND MATERIAL PRICING

Studi Kasus di Rumah Sakit Santo Yusup Boro

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

G. Dewinta Purbhacita

NIM: 102114074

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

ii S k r i p s i

EVALUASI PENENTUAN TARIF JASA KAMAR RAWAT INAP BERDASARKAN METODE TIME AND MATERIAL PRICING

Studi Kasus di Rumah Sakit Santo Yusup Boro

Oleh :

G. Dewinta Purbhacita NIM : 102114074

Telah Disetujui oleh :

Pembimbing

Lisia Apriani, S.E., M.Si., Ak., QIA, C.A

iii

S k r i p s i

EVALUASI PENENTUAN TARIF JASA KAMAR RAWAT INAP BERDASARKAN TIME AND MATERIAL PRICING

Studi Kasus Di Rumah Sakit Santo Yusup Boro

Dipersiapkan dan ditulis oleh:

G. Dewinta Purbhacita

NIM : 102114074

Telah dipertahankan di depan Dewan Penguji

Pada Tanggal 22 Juni 2015 dan dinyatakan memenuhi syarat

Susunan Dewan Penguji

Nama Lengkap Tanda Tangan

Ketua Dr. Fr. Reni Retno A., S.E., M.Si., Ak.,

Sekretaris Lisia Apriani, S.E., M.Si., Ak., QIA., C.A.,

Anggota Lisia Apriani, S.E., M.Si., Ak., QIA., C.A.,

Anggota Drs. YP. Supardiyono, M.Si., Akt., QIA.,

Anggota Dr. Fr. Reni Retno A., S.E., M.Si., Ak.,

Yogyakarta, 31 Juli 2015 Fakultas Ekonomi

Universitas Sanata Dharma Dekan

iv

MOTTO DAN PERSEMBAHAN

Tidak ada rahasia untuk sukses, ini adalah hasil sebuah persiapan, kerja

keras dan belajar dari kesalahan. (Colin Powel)

Bersukacitalah dalam pengharapan, sabarlah dalam kesesakan dan

bertekunlah dalam doa. (Roma 12:12)

Life is hard. But not impossible. (Positive Life)

Hidup penuh keindahan. Perhatikan itu. Perhatikan lebah besar, anak kecil,

dan wajah yang tersenyum. Rasakan hujan dan hiruplah udara. Hidupkan

kehidupan dengan segala potensimu, dan berjuanglah untuk mimpi –

mimpimu. (Ashley Smith)

Kupersembahkan untuk :

Bapakku Martinus Sunarto dan Ibuku Christina Puji Rahayu

Kakakku Chandra dan Adikku Jalu

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan dibawah ini, saya menyatakan bahwa Skripsi dengan judul: Evaluasi Penentuan Tarif Jasa Kamar Rawat Inap Berdasarkan Metode Time And

Material Pricing

Studi Kasus di Rumah Sakit Santo Yusup Boro

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

vii

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yang Maha Kuasa atas karunia dan

berkahNya sehingga penulis dapat menyelesaikan penelitian dan penulisan skripsi

yang berjudul “Evaluasi Penentuan Tarif Jasa Kamar Rawat Inap Berdasarkan

Metode Time And Material Pricing”. Penelitian dan penulisan skripi ini bertujuan

untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Program Studi Akuntansi Jurusan Akuntansi Fakultas Ekonomi Universitas

Sanata Dharma.

Dalam penulisan dan penyusunan skripsi ini, penulis mendapat bimbingan,

saran dan nasehat dari berbagai pihak yang sangat bermanfaat bagi penulis di

dalam menyelesaikan penyusunan skripsi. Oleh karena itu, pada kesempatan kali

ini penulis ingin mengucapkan terima kasih kepada:

1. Tuhan Yang Maha Esa yang selalu memberikan rahmatNya di dalam hidupku.

2. Drs. J. Eka Priyatma, M.Sc., Ph.D., selaku Rektor Universitas Sanata Dharma

3. Dr. H. Herry Maridjo, M.Si., selaku Dekan Fakultas Ekonomi Universitas

Sanata Dharma.

4. Drs. YP. Supardiyono, M.Si., Akt., QIA., selaku Ketua Program Studi

Akuntansi Universitas Sanata Dharma.

5. Lisia Apriani, S.E., M.Si., Akt., QIA., C.A., selaku Dosen Pembimbing yang

dengan penuh kesabaran dan pengertian membimbing serta memberikan

viii

6. Bapak dan Ibu dosen serta Keluarga Besar Program Studi Akuntansi, yang

telah banyak memberikan bekal pengetahuan dan bimbingan selama proses

perkuliahan berlangsung.

7. dr. Alfonsus Arya Kusuma, selaku Direktur Rumah Sakit Santo Yusup Boro

dan Ibu Veronika Kusumawardani, selaku Karyawan Rumah Sakit Santo

Yusup Boro yang telah memberikan ijin dan bersedia meluangkan waktunya

demi kelancaran penelitian.

8. Bapak, Ibu tercinta yang selalu memberikan dukungan dan kasih sayang,

perhatian, bimbingan, nasehat, dorongan, serta bantuan baik moril dan materil

sehingga penulis dapat menyelesaikan rangkaian panjang pendidikan dengan

hasil yang baik.

9. Kakak dan adikku tersayang yang telah memberikan semangat dan dorongan.

10. Sahabat-sahabatku yang kukasihi Ananta, Sundari, dan teman-teman angkatan

2010 Akuntansi yang telah banyak memberikan bantuan dan dukungan selama

proses penelitian, penulisan skripsi, maupun selama kuliah.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh

karena itu, segala kritik serta saran yang membangun akan penulis terima dengan

senang hati. Akhirnya penulis mengharapkan semoga skripsi ini dapat berguna

bagi semua pihak dan dapat dijadikan bahan kajian lebih lanjut.

Yogyakarta, 22 Juni 2015

Penulis

ix

DAFTAR ISI

HALAMAN JUDUL………..……….. i

HALAMAN PERSETUJUAN PEMBIMBING………..…... ii

HALAMAN PENGESAHAN ………..………… iii

HALAMAN PERSEMBAHAN ………..……… iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ………. v

HALAMAN PERSETUJUAN PUBLIKASI ……… vi

HALAMAN KATA PENGANTAR ………... vii

HALAMAN DAFTAR ISI ……….. ix

3. Manfaat Informasi Biaya Penuh Dalam Keputusan Penentuan Harga Jual………... 8

4. Perbandingan Metode Full Costing dengan Metode Variable Costing………... 11

5. Metode Penentuan Harga Jual ……….... 13

6. Metode Penentuan Harga Jual Berdasarkan Time And Material Pricing…...……….. 17

x

4. Stratergi Penetapan Tarif Di Rumah Sakit...……. 32

G. Organisasi Sektor Publik..……… 33

BAB III METODE PENELITIAN………. 36

A. Jenis Penelitian ……… 36

B. Lokasi dan Waktu Penelitian ……….. 36

C. Subjek dan Objek Penelitian ……… 36

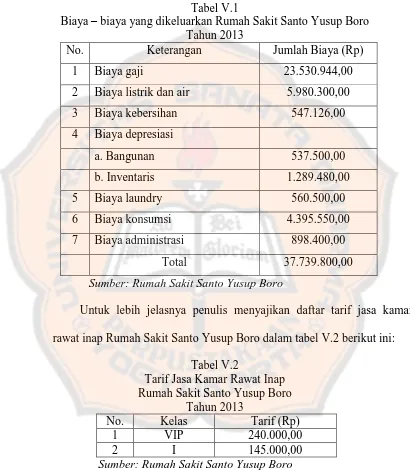

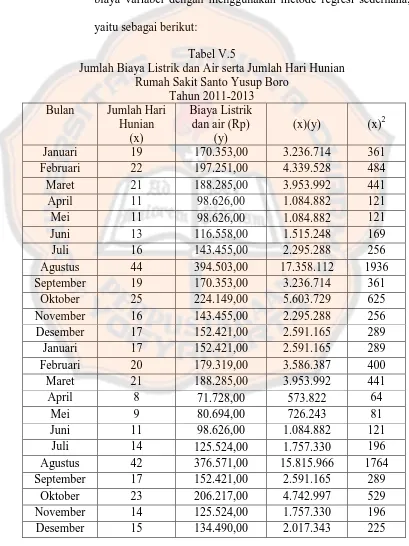

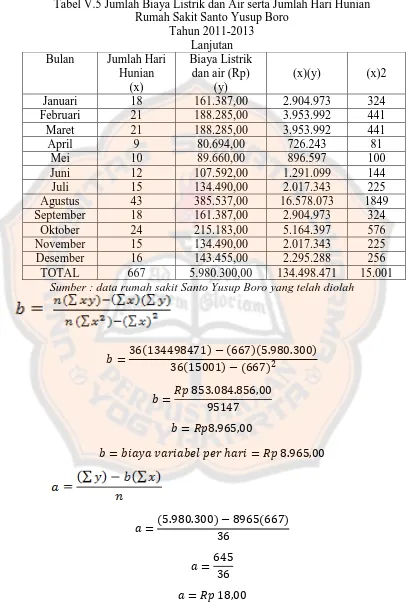

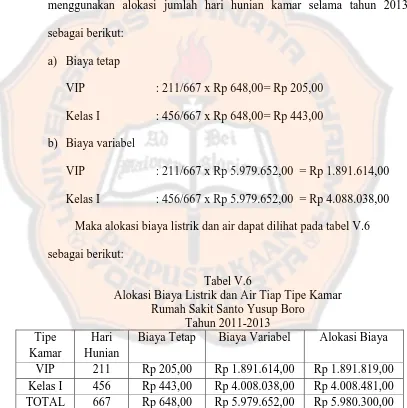

A. Penentuan Tarif Kamar Rawat Inap Rumah Sakit Santo Yusup Boro ……… 51

B. Perbandingan Komponen Penentuan Tarif Kamar Rawat Inap ………. 58

C. Pembahasan ……… 76

BAB VI PENUTUP………... 78

A. Kesimpulan……….……… 78

B. Keterbatasan Penelitian………..……… 78

C. Saran………..………. 79

DAFTAR PUSTAKA………...……… 80

xi

DAFTAR GAMBAR

Gambar Halaman

xii

DAFTAR TABEL

Tabel Halaman

V.1 Biaya-biaya yang dikeluarkan Rumah Sakit Santo

Yusup Boro……… 55 V.2 Tarif Jasa Kamar Rawat Inap………. 55 V.3 Jumlah Hari Hunian Rumah Sakit Santo Yusup Boro …………. 56 V.4 Dasar Alokasi Masing-Masing Biaya ...….. 57 V.5 Jumlah Biaya Listrik dan Air serta Jumlah Hari Hunian Rumah

Sakit Santo Yusup Boro ………... 60 V.6 Alokasi Biaya Listrik dan Air Tiap Tipe Kamar Rumah Sakit

SantoYusup Boro ... 62 V.7 Alokasi Biaya Kebersihan Rumah Sakit Santo Yusup Boro…….. 63 V.8 Alokasi Biaya Depresiasi Bangunan Rumah Sakit Santo Yusup

Boro………. 64

V.9 Alokasi Biaya Depresiasi Rumah Sakit Santo Yusup Boro……... 64 V.10 Alokasi Biaya Laundry Rumah Sakit Santo Yusup Boro………... 65 V.11 Alokasi biaya Konsumsi Rumah Sakit Santo Yusup Boro………. 66 V.12 Alokasi Biaya Administrasi Rumah Sakit Santo Yusup Boro…… 67 V.13 Data Biaya Berdasarkan Metode Time and Material Pricing…… 67 V.14 Biaya Langsung dan Biaya Tidak Langsung ……… 68 V.15 Data Biaya Penuh Masing-masing Kamar Tahun 2013…………. 68 V.16 Daftar Biaya Penuh Setelah Mark up ………. 70 V.17 Tarif Kamar Rumah Sakit Santo Yusup Boro Menurut Metode

Time and Material Pricing... 70 V.18 Perbandingan Tarif………. 71 V.19 Pengklasifikasian Biaya Rumah Sakit Santo Yusup Boro... 71 V.20 Pengklasifikasian Biaya Langsung dan Biaya Tidak Langsung.... 72 V.21 Penentuan Tarif Jasa Kamar Rawat Inap... 74 V.22 Hasil Perbandingan Tarif Rumah Sakit dengan Metode Time

xiii

ABSTRAK

Evaluasi Penentuan Tarif Jasa Kamar Rawat Inap Berdasarkan Metode Time And Material Pricing

Studi Kasus di Rumah Sakit Santo Yusup Boro

G. Dewinta Purbhacita NIM : 102114074 Universitas Sanata Dharma

Yogyakarta 2015

Tujuan penelitian ini untuk mengetahui apakah penentuan tarif jasa kamar rawat inap Rumah Sakit Santo Yusup Boro sudah mengacu pada metode time and material pricing.

Jenis penelitian ini adalah studi kasus. Penelitian dilakukan di Rumah Sakit Santo Yusup Boro pada bulan Januari sampai bulan Agustus 2014. Pengambilan data dilakukan dengan cara wawancara, observasi dan dokumentasi. Hasil penentuan tarif rumah sakit dibandingan dengan metode time and material pricing.

xiv

ABSTRACT

AN EVALUATION FOR DETERMINING THE RATES OF HOSPITALIZATION ROOM SERVICES BASED ON TIME AND

MATERIAL PRICING METHOD

A Case Study at Rumah Sakit Santo Yusup Boro

G. Dewinta Purbhacita NIM : 102114074 Sanata Dharma University

Yogyakarta 2015

The purpose of this study is to determine whether the determination of tariff for hospitalization room of Santo Yusup Boro Hospital has already refered to the method of time and material pricing. This research is a case study. The study was conducted at the Hospital of Santo Yusup Boro in January to August, 2014. The data was taken by interview, observation, and documentation. The tariff of Santo Yusup Boro Hospital were compared with those calulated using time and material pricing method.

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan adalah suatu organisasi produksi yang menggunakan dan

mengkoordinir sumber ekonomi untuk memenuhi kebutuhan yang dapat

memberikan suatu keuntungan. Menurut tujuannya organisasi dapat

dibedakan ke dalam dua kelompok, yaitu organisasi yang bertujuan mencari

laba (profit oriented) dan organisasi yang tidak bertujuan mencari laba (non

profit oriented). Perusahaan menurut masukan dapat dikelompokkan menjadi

dua, yaitu perusahaan yang menghasilkan produk berupa barang dan

perusahaan yang menghasilkan produk berupa jasa, pada penulisan ini akan

lebih mengkhususkan pada perusahaan yang menghasilkan produk berupa

jasa.

Betapa pentingnya organisasi nirlaba juga tercermin dari kehidupan

manusia yang cenderung berorganisasi, baik formal maupun informal. Mulai

dari kebutuhan akan rumah sakit, sekolah, lembaga keuangan, pemerintah dan

sebagainya. Pada organisasi yang berorientasi profit, atau yang bertujuan

mencari laba, maka penjualan adalah sumber utama yang menghasilkan laba.

Organisasi yang berorientasi mencari keuntungan akan berusaha menekan

jumlah biaya yang dikeluarkan. Begitupun dengan organisasi yang

berorientasi nonprofit juga tetap berusaha untuk meningkatkan penjualan

dengan tujuan kelangsungan operasional organisasi, kepuasaan konsumen,

Rumah sakit adalah salah satu contoh organisasi berorientasi

nonprofit. Rumah sakit merupakan suatu organisasi yang memberikan

pelayanan kesehatan yang bersifat sosial. Rumah sakit mempunyai tugas

utama memberikan pengobatan, perawatan kepada pasien, dan pelayanan

kesehatan kepada masyarakat. Tugas-tugas rumah sakit itu menjadikan rumah

sakit sebagai pihak yang sangat dibutuhkan dalam menyediakan kebutuhan

masyarakat dan mewujudkan cita-cita masyarakat yang menjadikan warganya

memiliki kehidupan yang lebih baik. Berdasarkan kondisi tersebut maka

rumah sakit dituntut untuk dapat memanfaatkan teknologi dan tenaga-tenaga

ahli di bidang kesehatan, bidang komunikasi dan informasi, dan bidang

transportasi yang mendukung jasa pelayanan kesehatan sehingga mampu

memberikan pelayanan kesehatan yang terbaik. Pemanfaatan berbagai

teknologi dan tenaga-tenaga ahli membuat biaya operasional yang dikeluarkan

rumah sakit menjadi besar yang akan berdampak pada tarif jasa kamar rawat

inap yang tinggi. Kebijakan penentuan tarif jasa kamar rawat inap merupakan

keputusan yang tidak dapat diabaikan oleh rumah sakit. Untuk itu pihak

rumah sakit memerlukan suatu metode yang tepat dalam penentuan tarif jasa

kamar rawat inap untuk menghasilkan informasi biaya yang akurat. Besarnya

tarif yang ditetapkan harus dapat menutup seluruh biaya yang diperlukan dan

dikeluarkan rumah sakit untuk melakukan perawatan terhadap pasien dan

disesuaikan dengan kemampuan masyarakat setempat.

Penentuan tarif jasa kamar rawat inap merupakan suatu keputusan yang

jasa kamar rawat inap harus mampu menutup semua biaya dan mencapai

tingkat laba yang diharapkan. Rumah sakit memberikan berbagai macam

fasilitas pada pelayanan rawat inap yang berbeda-beda sebagai

konsekuensinya biaya overhead yang tinggi, sehingga rumah sakit dituntut

untuk menentukan pembebanan biaya secara tepat. Struktur biaya merupakan

faktor yang sangat penting dalam penentuan tarif. Penentuan tarif yang kurang

tepat akan mengakibatkan rumah sakit sulit untuk mengembangkan usahanya.

Dalam menentukan tarif jasa kamar rawat inap yang tepat dan teliti dari suatu

barang atau jasa haruslah diketahui besarnya biaya-biaya yang dikeluarkan

untuk mendapatkan barang atau jasa tertentu. Apabila harga jual yang

ditetapkan oleh perusahaan tidak dapat menutup seluruh biaya yang

dikeluarkan akan sulit bagi perusahaan untuk dapat terus berkembang.

Kehidupan perusahaan akan dapat terus berkembang, bila suatu perusahaan

tidak hanya menetapkan biaya sebesar yang dikeluarkan, tetapi juga

menetapkan unsur biaya yang dikeluarkan serta laba yang diharapkan.

Rumah Sakit Santo Yusup Boro merupakan salah satu rumah sakit milik

swasta yang memberikan pelayanan kesehatan bagi masyarakat. Dalam

menetapkan tarif jasa kamar rawat inap Rumah Sakit Santo Yusup Boro

hanya didasarkan pada lama pasien dirawat di rumah sakit. Padahal

perhitungan tarif jasa kamar rawat inap yang tepat sangat penting karena

B.

Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka peneliti membuat

suatu rumusan masalah yaitu :

Apakah penentuan tarif jasa kamar rawat inap Rumah Sakit Santo Yusup

Boro sudah mengacu pada metode time and material pricing ?

C.

Batasan Masalah

Penelitian dibatasi pada kelas VIP dan Kelas I, karena perhitungan presentase

mark-up hanya bisa diterapkan untuk kelas VIP dan Kelas I.

D.

Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini, untuk

mengetahui apakah penentuan tarif jasa kamar rawat inap Rumah Sakit Santo

Yusup Boro sudah mengacu pada metode time and material pricing.

E.

Manfaat Penelitian

1. Bagi Rumah Sakit

Hasil dari penelitian ini diharapkan dapat berguna dan menjadikan sebagai

bahan pertimbangan bagi manajemen rumah sakit dalam menentukan

kebijakan yang berhubungan dengan penentuan besarnya tarif jasa kamar

rawat inap dan untuk peningkatan mutu rumah sakit.

2. Bagi Universitas

Memberikan tambahan bacaan ilmiah yang berhubungan dengan

penetapan tarif jasa kamar rawat inap di rumah sakit bagi mahasiswa

3. Bagi Penulis

Menambah pengalaman dan merupakan kesempatan untuk menerapkan

teori-teori yang telah diperoleh ke dalam keadaan yang sesungguhnya.

F.

Sistematika Penulisan

BAB I : PENDAHULUAN

Bab ini menguraikan latar belakang masalah, batasan masalah,

rumusan masalah, tujuan penelitian, manfaat penelitian dan

sistematika penulisan.

BAB II : TINJAUAN PUSTAKA

Bab ini berisi hasil tinjauan teori yang ada relevansinya dengan

penentuan tarif kamar rumah sakit.

BAB III : METODOLOGI PENELITIAN

Bab ini menguraikan jenis penelitian, tempat, subjek dan objek, data

yang dicari, teknik pengumpulan data dan teknik analisis data.

BAB IV : GAMBARAN UMUM PERUSAHAAN

Bab ini meliputi sejarah singkat berdirinya rumah sakit, struktur

organisasi dan personalia, visi, misi dan tujuan rumah sakit.

BAB V : ANALISIS DATA DAN PEMBAHASAN

Bab ini akan menyajikan hasil penelitian lapangan, kemudian

dianalisis untuk menentukan apakah penentuan besarnya tarif jasa

BAB VI : PENUTUP

Bab ini berisi kesimpulan yang diambil dari analisis data, kemudian

dari kesimpulan tersebut akan diberikan saran-saran untuk rumah

sakit.

DAFTAR PUSTAKA

7

BAB II

LANDASAN TEORI

A. Harga Jual

1. Pengertian Harga Jual

Harga jual adalah sejumlah kompensasi (uang ataupun barang) yang

dibutuhkan untuk mendapatkan sejumlah kombinasi barang atau jasa.

Hansen dan Mowen (2001:633) mendefinisikan “harga jual adalah jumlah

moneter yang dibebankan oleh suatu unit usaha kepada pembeli atau

pelanggan atas barang atau jasa yang dijual atau diserahkan”. Menurut

Mulyadi (2001:78) “pada prinsipnya harga jual harus dapat menutupi

biaya penuh ditambah dengan laba yang wajar. Harga jual sama dengan

biaya produksi ditambah mark-up”. Dari definisi di atas dapat disimpulkan

bahwa harga jual adalah sejumlah biaya yang dikeluarkan perusahaan

untuk memproduksi suatu barang atau jasa ditambah dengan persentase

laba yang diinginkan perusahaan.

2. Faktor Penetapan Harga

Faktor-faktor yang perlu dipertimbangkan dalam penetapan harga adalah;

a. Faktor Internal, yang terpenting adalah sasaran pemasaran, strategi

bauran pemasaran, dan biaya. Walaupun penetapan harga dipengaruhi

juga oleh manajer produksi, manajer keuangan dan akuntansi. Namun

karena begitu pentingnya, persetujuan akhir penetapan harga ada pada

b. Faktor External, yang mempengaruhi keputusan penetapan harga

adalah sifat pasar dan permintaan; harga dan tawaran pesaing; serta

faktor lain seperti kondisi ekonomi, kebutuhan pembeli untuk dijual

kembali, serta bagaimana tindakan atau kebijakan pemerintah.

3. Manfaat Informasi Biaya Penuh Dalam Keputusan Penentuan Harga Jual

Pada dasarnya, harga jual produk atau jasa harus dapat menutup

biaya penuh yang bersangkutan dengan produk atau jasa dan

menghasilkan laba yang dikehendaki. Biaya penuh merupakan total

pengorbanan sumber daya untuk menghasilkan produk atau jasa tersebut.

Disamping itu, harga jual harus pula dapat menghasilkan laba yang

memadai sepadan dengan investasi yang ditanamkan untuk menghasilkan

produk atau jasa.

Adapun manfaat dari informasi biaya penuh bagi manajer penentu

harga jual adalah sebagai berikut (Mulyadi, 1993 : 348):

a. Biaya penuh merupakan titik awal untuk mengurangi ketidakpastian

yang dihadapi oleh pengambil keputusan.

Penentuan harga jual umumnya merupakan pengambilan keputusan

yang menyangkut masa yang akan datang dan dalam pengambilan

keputusan penentuan harga jual, manajer penentu harga jual

menghadapi berbagai faktor yang mengandung banyak ketidakpastian.

Satu-satunya informasi yang memberikan kepastian yang relatif tinggi,

yang ada di tangan manajer penentu harga jual adalah biaya. Biasanya

terbentuk di pasar, informasi biaya penuh dibutuhkan oleh manajer

sebagai titik awal untuk mengurangi ketidakpastian dalam menentukan

harga jual produk atau jasa yang akan dibebankan kepada konsumen.

Dengan informasi biaya penuh produk atau jasa yang cermat

(accurate) di tangannya, manajer penentu harga jual memiliki dasar

untuk menetapkan kebijakan penentuan harga jual dengan aman.

b. Biaya penuh merupakan dasar yang memberikan perlindungan bagi

perusahaan dari kemungkinan kerugian

Kerugian merupakan keadaan suatu usaha yang total pendapatan yang

diperoleh tidak cukup untuk menutup total biayanya. Kerugian akan

mengakibatkan suatu usaha tidak dapat tumbuh dan bahkan akan dapat

mengakibatkan perusahaan harus menghentikan kegiatan bisnisnya.

Salah satu cara menghindari kerugian adalah dengan berusaha

memperoleh pendapatan yang paling tidak dapat menutup biaya penuh.

Dengan demikian, merupakan tanggungjawab manajer penentu harga

jual untuk menetapkan harga jual produk atau jasa yang dapat

memberikan perlindungan bagi perusahaan dari kemungkinan kerugian.

Oleh karena itu, manajer memerlukan informasi biaya penuh masa yang

akan datang yang berangkutan dengan produk atau jasa yang dihasilkan

c. Biaya penuh memberikan informasi yang memungkinkan manajer

penentu harga jual melongok struktur biaya perusahaan pesaing.

Jika perusahaan ingin memenangkan persaingan di pasar, salah satu

nasihat yang harus dipertimbangkan adalah: “fahami pesaingmu”. Jika

pesaing menurunkan harga jual produknya, tanpa memiliki informasi

biaya penuh produknya, manajer penentu harga jual akan dibuat

terperanjat dan bingung dengan tindakan perusahaan pesaing tersebut.

Dengan informasi biaya penuh yang berada di tangannya manajer

penentu harga jual akan mampu memahami atau menduga tindakan

yang dilakukan perusahaan pesaing, manakala perusahaan pesaing

melakukan perubahan pada harga jual produk atau jasanya. Manajer

penentu harga jual perlu memahami struktur biaya yang membentuk

harga pokok produk atau jasa yang dipasarkan, karena berdasarkan

informasi ini akan memiliki data pembanding struktur biaya tersebut,

sehingga manajer akan mampu memperkirakan tindakan yang

dilakukan oleh perusahaan pesaing.

d. Biaya penuh merupakan dasar-dasar pengambilan keputusan perusahaan

memasuki pasar.

Umumnya harga jual sudah terbentuk di pasar karena pertimbangan

antara permintaan dan penawaran di pasar tersebut. Oleh karena itu,

untuk memasuki pasar tertentu, faktor yang harus dipertimbangkan

adalah apakah biaya penuh produk atau jasa yang dihasilkan oleh

dengan harga jual yang telah terbentuk. Berdasarkan pembandingan

harga jual yang terbentuk di pasar dengan biaya penuh produk atau jasa,

manajer penentu harga jual akan menghadapi tiga kemungkinan berikut

ini:

1) Jika biaya penuh produk atau jasa melebihi harga jual yang

terbentuk di pasar tertentu, perusahaan tidak mungkin memasuki

pasar tersebut, karena kerugian akan terjadi.

2) Jika biaya penuh produk atau jasa dapat ditutup dengan harga jual

yang terbentuk di pasar, namun harga jual tersebut belum mampu

menghasilkan laba yang memadai jika dibandingkan dengan

investasi, maka perusahaan tidak mungkin memasuki pasar

tersebut.

3) Jika kemungkinan butir a dan/atau butir b tersebut akan terjadi,

perusahaan dapat merancang program untuk mengubah proses

produksi dan kegiatan pemasaran agar biaya penuh untuk

memproduksi dan memasarkan produk atau jasa, yang dengan

harga jual tertentu yang terbentuk di pasar, perusahaan akan

mampu menutup seluruh biaya penuh dan mampu menghasilkan

laba yang sepadan dengan investasi.

4. Perbandingan Metode Full Costing dengan Metode Variable Costing

Metode full costing maupun variable costing merupakan metode

keduanya terletak pada perlakuan terhadap biaya produksi yang

berperilaku tetap.

Full costing merupakan metode penentuan harga pokok produksi

yang memperhitungkan semua unsur biaya produksi ke dalam harga pokok

produksi. Harga pokok produksi yang dihitung melalui pendekatan full

costing terdiri dari unsur harga pokok produksi (biaya bahan baku, biaya

tenaga kerja langsung, biaya overhead pabrik variabel dan biaya overhead

pabrik tetap) ditambah dengan biaya non-produksi (biaya pemasaran,

biaya administrasi dan umum).

Pengertian Full costing atau sering pula disebut absorption atau

convetional costing menurut Mulyadi (2005:17) “Adalah metode

penentuan harga pokok produksi, yang membedakan seluruh biaya

produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung,

biaya overhead pabrik, baik yang berperilaku tetap maupun variabel

kepada produk.”

Dalam metode full costing, biaya overhead pabrik, baik yang

berperilaku tetap maupun variabel, dibebankan kepada produk yang

diproduksi atas dasar tarif yang ditentukan di muka pada kapasitas normal

atas dasar biaya overhead pabrik sesungguhnya. Oleh karena itu, biaya

overhead pabrik tetap akan melekat pada harga pokok persediaan produk

dalam proses persediaan produk jadi yang belum laku dijual, dan baru

Sedangkan variable costing merupakan metode penentuan harga

pokok produksi yang hanya memperhitungkan biaya produksi variabel saja

ke dalam harga pokok produksi. Harga pokok produksi yang dihitung

dengan pendekatan Variable Costing terdiri dari unsur harga pokok

produksi variabel (biaya bahan baku, biaya tenaga kerja langsung, dan

biaya overhead pabrik) ditambah dengan biaya non-produksi variabel

(biaya pemasaran dan biaya administrasi & umum).

Pengertian Variable Costing menurut Mulyadi (2005:18) “Adalah

metode penentuan harga pokok produksi yang hanya membebankan

biaya-biaya produksi variabel saja ke dalam harga pokok produk.”

Dalam metode variable costing, biaya ovehead pabrik tetap

diperlakukan sebagai period costs dan bukan unsur harga pokok produk,

sehingga biaya overhead pabrik tetap dibebankan sebagai biaya dalam

periode terjadinya. Dengan demikian biaya overhead pabrik tetap didalam

metode variable costing tidak melekat pada persediaan produk yang belum

laku dijual, tetapi langsung dianggap sebagai biaya dalam periode

terjadinya.

5. Metode Penentuan Harga Jual

Berikut ini akan diuraikan empat metode penentuan harga jual:

penentuan harga jual dalam keadaan normal, penentuan harga jual dalam

cost type contract, dan penentuan haraga jual pesanan khusus, penentuan

harga jual produk atau jasa yang dihasilkan oleh perusahaan yang diatur

a) Penentuan Harga Jual Normal (Normal Pricing)

Dalam keadaan normal, manajer penentu harga jual memerlukan

informasi biaya penuh masa yang akan datang sebagai dasar penentuan

harga jual produk atau jasa. Metode penentuan harga jual normal

seringkali disebut dengan istilah cost-plus pricing, karena harga jual

ditentukan dengan menambah biaya masa yang akan datang dengan

suatu presentase markup (tambahan di atas jumlah biaya) yang dihitung

dengan formula tertentu.

Harga jual produk atau jasa dalam keadaan normal ditentukan

dengan formula sebagai berikut :

Harga jual = Taksiran biaya penuh + Laba yang diharapkan

Berikut ini dibahas dua contoh penentuan harga jual dalam keadaan

normal : 1) Penentuan harga jual dalam perusahaan manufaktur dan 2)

Penentuan harga jual dalam perusahaan yang menjual waktu, bahan dan

suku cadang dalam pelayanan pelanggannya.

1) Cost Plus Pricing

Cost Plus Pricing adalah penentuan harga jual dengan cara

menambahkan laba yang diharapkan di atas biaya penuh masa

yang akan datang untuk memproduksi dan memasarkan produk.

Harga jual berdasarkan cost-plus pricing dihitung dengan rumus

seperti yang digunakan untuk menghitung harga jual dalam

keadaan normal, yaitu harga jual = taksiran biaya penuh + laba

2) Penentuan harga jual waktu dan bahan (Time and Material

Pricing)

Penentuan harga jual waktu dan bahan ini pada dasarnya

merupakan cost-plus pricing. Harga jual ditentukan sebesar biaya

penuh ditambah dengan laba yang diharapkan. Metode penentuan

harga jual ini digunakan oleh perusahaan bengkel, dok kapal, dan

perusahaan lain yang menjual jasa reparasi dan bahan dan suku

cadang sebagai pelengkap penjualan jasa. Volume jasa dihitung

berdasarkan waktu yang diperlukan untuk melayani konsumen,

sehingga perlu dihitung harga jual persatuan waktu yang dinikmati

oleh konsumen. Sedangkan volume bahan dan suku cadang yang

diperlukan sebagai pelengkap penyerahan jasa dihitung

berdasarkan kuantitas bahan dan suku cadang yang diserahkan

kepada konsumen, sehingga perlu dihitung harga jual per satuan

bahan dan suku cadang yang dijual kepada konsumen.

Penentuan Harga Jual Waktu

Perusahaan bengkel, dok kapal, dan perusahaan lain yang menjual

jasa reparasi pada dasarnya menjual jam kerja tenaga kerja

langsung yang digunakan untuk menghasilkan jasa reparasi.

Tenaga kerja langsung adalah tenaga kerja yang pekerjaannya

dapat dengan mudah diidentifikasikan kepada pesanan reparasi

yang diterima dari pelanggan. Dalam penyerahan jasa reparasi,

kerja langsung, perusahaan juga mengeluarkan biaya-biaya untuk

membantu tenaga kerja langsung dalam melaksanakan pekerjaan

penyerahan jasa reparasi. Biaya-biaya tersebut meliputi: biaya

tenaga kerja tidak langsung, biaya depresiasi, biaya asuransi, biaya

listrik, biaya air, biaya kantor, biaya reparasi, dan biaya umum.

b) Penentuan Harga Jual dalam Cost-type Contract (Cost-type Contract

Pricing)

Cost-type Contract adalah kontrak pembuatan produk atau jasa

yang pihak pembeli setuju untuk membeli produk atau jasa pada harga

yang didasarkan pada total biaya sesungguhnya dikeluarkan oleh

produsen ditambah dengan laba yang dihitung sebesar presentase

tertentu dari total biaya sesungguhnya tersebut. Jika dalam keadaan

normal, harga jual produk atau jasa yang akan dijual di masa yang

akan datang ditentukan dengan metode cost-plus pricing, berdasarkan

taksiran biaya penuh sebagai dasar, dalam cost-type contract harga jual

yang dibebankan kepada konsumen dihitung berdasarkan biaya penuh

sesungguhnya yang telah dikeluarkan untuk memproduksi dan

memasarkan produk.

c) Penentuan Harga Jual Pesanan Khusus (Special Order Pricing)

Pesanan khusus merupakan pesanan yang diterima oleh

perusahaan di luar pesanan reguler perusahaan. Biasanya konsumen

yang melakukan pesanan khusus ini meminta harga di bawah harga

berada di bawah biaya penuh, karena biasanya pesanan khusus

mencakup jumlah yang cukup besar.

d) Penentuan Harga Jual Produk atau Jasa yang Dihasilkan oleh

Perusahaan yang Diatur dengan Peraturan Pemerintah

Produk atau jasa yang dihasilkan untuk memenuhi kebutuhan

pokok masyarakat luas seperti listrik, air, telepon dan telegraf,

transportasi, dan jasa pos diatur dengan peraturan pemerintah. Harga

jual produk dan jasa tersebut ditentukan berdasarkan biaya penuh

masa yang akan datang ditambah dengan laba yang diharapkan.

6. Metode Penentuan Harga Jual Berdasarkan Time and Material Pricing

Seperti yang telah dijelaskan sebelumnya bahwa metode ini

digunakan untuk penentuan harga jual oleh perusahaan bengkel, dok

kapal, dan perusahaan lain yang menjual jasa

Penentuan harga jual waktu dilakukan dengan formula sebagai

berikut (Mulyadi, 1993: 359):

Biaya tenaga kerja langsung xx Presentase markup dari biaya tenaga kerja langsung xx +

Harga jual waktu xx

Markup dihitung sebagai berikut :

Biaya tidak langsung xx Laba yang diharapkan xx +

Jumlah xx

7. Rumus Perhitungan Harga Jual Per Unit Berdasarkan Metode Time and

Material Pricing

Jika biaya dipakai sebagai dasar penentuan harga jual dalam

pendekatan full costing, biaya penuh masa yang akan datang dibagi

menjadi dua, yaitu (Mulyadi, 1993 : 350-356):

a. Biaya yang dipengaruhi secara langsung oleh volume produksi adalah

berupa biaya produksi yang terdiri dari biaya bahan baku, biaya tenaga

kerja langsung, dan biaya overhead pabrik.

b. Biaya yang tidak dipengaruhi secara langsung oleh volume produksi

adalah berupa biaya non produksi yang terdiri dari biaya administrasi

dan umum dan biaya pemasaran.

Dalam penentuan harga jual, taksiran biaya penuh yang secara

langsung dipengaruhi oleh volume produksi dipakai sebagai dasar

penentuan harga jual, sedangkan taksiran biaya penuh yang tidak

dipengaruhi secara langsung oleh volume produksi ditampahkan pada

laba yang diharapkan untuk kepentingan perhitungan persentase

mark-up.

Rumus perhitungan harga jual atas dasar biaya penuh secara

umum dapat dinyatakan dalam persamaan berikut ini:

Harga Jual Per Unit = Biaya langsung per unit + Persentase mark-up

Persentase mark-up dihitung dengan rumus:

% mark up = Biaya tidak langsung + Laba yang diharapkan

B. Biaya

1. Pengertian Biaya

Biaya adalah semua pengorbanan yang perlu dilakukan untuk suatu

proses produksi, yang dinyatakan dengan satuan uang menurut harga pasar

yang berlaku, baik yang sudah terjadi maupun yang akan terjadi. Hansen

dan Mowen (2006: 40) mendefinisikan biaya sebagai kas atau nilai

ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa

yang diharapkan memberi manfaat saat ini atau di masa datang bagi

organisasi. Dikatakan sebagai ekuivalen kas karena sumber nonkas dapat

ditukar dengan barang atau jasa yang diinginkan. Jadi, kita dapat

menganggap biaya sebagai ukuran dollar dari sumber daya yang

digunakan untuk mencapai keuntungan tertentu.

Biaya menurut Atkinson dan Kaplan (2009: 33), definisi umum

biaya adalah nilai moneter barang dan jasa yang dikeluarkan untuk

mendapatkan manfaat sekarang atau masa depan. Oleh karena itu,

sementara biaya merefleksikan arus keluar sumber-sumber seperti kas,

atau komitmen keuangan untuk membayar di masa depan, arus keluar

tersebut mendatangkan manfaat-manfaat yang dapat digunakan untuk

membuat produk yang dapat dijual untuk menghasilkan suatu manfaat

Dari beberapa pengertian yang dikemukakan di atas dapat

disimpulkan bahwa unsur pokok dalam biaya, yaitu:

a. Biaya merupakan pengorbanan sumber ekonomi.

b. Diukur dalam satuan uang.

c. Memberikan manfaat sekarang atau masa depan.

d. Pengorbanan tersebut untuk tujuan tertentu.

2. Klasifikasi Biaya

Biaya dapat diklasifikasikan dengan berbagai cara. Umumnya

penggolongan biaya ditentukan atas dasar tujuan yang hendak dicapai

dengan penggolongan tersebut. Menurut Mulyadi (2005: 13-14), biaya

dapat diklasifikasikan berdasarkan:

a. Fungsi pokok dalam perusahaan. Ada tiga fungsi pokok dalam

perusahaan manufaktur yaitu fungsi produksi, fungsi pemasaran dan

fungsi administrasi dan umum. Oleh karena itu dalam perusahaan

manufaktur biaya dapat dikelompokkan menjadi:

1) Biaya produksi, merupakan biaya – biaya yang terjadi untuk

mengolah bahan baku menjadi produk jadi yang siap untuk dijual.

Biaya ini terdiri dari biaya bahan baku, biaya tenaga kerja

langsung, dan biaya overhead pabrik. Contohnya adalah biaya gaji

karyawan, biaya depresiasi mesin.

2) Biaya pemasaran, merupakan biaya – biaya yang terjadi untuk

melaksanakan kegiatan pemasaran produk. Contohnya adalah

3) Biaya administrasi dan umum, merupakan biaya – biaya untuk

mengkoordinasinkegiatan produksi dan pemasaran produk. Contoh

biaya ini adalah biaya gaji karyawan Bagian Keuangan, Akuntansi,

Personalia, Biaya fotocopy.

b. Menurut hubungan biaya dengan sesuatu yang dibiayai. Sesuatu yang

dibiayai dapat berupa produk atau departemen. Dalam hubungannya

dengan sesuatu yang dibiayai, biaya dapat dikelompokkan menjadi dua

golongan:

1) Biaya langsung. Biaya langsung adalah biaya yang terjadi, yang

menjadi penyebab satu – satunya adalah karena adanya sesuatu

yang dibiayai. Biaya produksi langsung terdiri dari biaya bahan

baku dan biaya tenaga kerja langsung. Contoh: biaya kaleng atau

botol merupakan biaya langsung bagi perusahaan minuman

kemasan kering.

2) Biaya tidak langsung. Biaya tidak langsung adalah biaya yang

terjadinya tidak hanya disebabkan oleh sesuatu yang dibiayai.

Biaya tidak langsung dalam hubungannya dengan produk disebut

dengan istilah biaya produksi tidak langsung atau biaya overhead

pabrik. Biaya ini tidak mudah diidentifikasikan dengan produk

tertentu. dari objek berkaitan dengan objek biaya tertentu namun

tidak dapat ditelusur ke objek biaya tersebut dengan cara yang

layak secara ekonomis (efektif-biaya). Contoh: gaji

c. Menurut perilakunya dalam hubungannya dengan perubahan volume

aktivitas. Dalam hubungannya dengan perubahan volume aktivitas,

biaya dapat digolongkan menjadi:

1) Biaya variabel: biaya yang totalnya berubah sebanding dengan

perubahan volume kegiatan. Contoh: biaya bahan baku, biaya

tenaga kerja langsung.

2) Biaya semivariabel: biaya yang berubah tidak sebanding dengan

perubahan volume kegiatan. Biaya semivariabel mengandung

unsur biaya tetap dan biaya variabel.

3) Biaya semifixed: biaya yang tetap untuk tingkat volume kegiatan

tertentu dan berubah dengan jumlah yang konstan pada volume

produksi tertentu.

4) Biaya tetap: biaya yang jumlah totalnya tetap dalam kisar volume

kegiatan tertentu. Contoh: gaji direktur produksi

3. Biaya di Rumah Sakit

Menurut Horngren (2010), biaya yang ada di rumah sakit

diklasifikasikan menjadi dua, sebagai berikut :

a. Departemen pusat laba (revenue centre)

Biaya ini juga mempunyai biaya yang tidak dapat ditelusuri secara

langsung dari jasa yang dihasilkan. Contoh dari departemen pusat laba

adalah rawat jalan, rawat inap, laboratorium, kamar operasi, gawat

b. Departemen pusat biaya (cost centre)

Departemen ini dianggap sebagai departemen pembantu. Biaya yang ditimbulkan

dikategorikan sebagai biaya tidak langsung bagian cost centre, karena tidak dapat

diidentifikasi secara langsung terhadap jasa yang dihasilkan di rumah sakit.

Contoh biaya ini adalah biaya manajemen, laundry, makanan, rekam medis dan

lain-lain.

C. Analisis Biaya Rumah Sakit

1. Pengertian Analisis Biaya

Analisis biaya menurut Hasibuan (2005:9) adalah suatu kegiatan

menghitung biaya rumah sakit untuk berbagai jenis pelayanan yang

ditawarkan, baik secara total maupun per unit, dengan cara menghitung

seluruh biaya pada seluruh unit/pusat biaya serta mendistribusikan ke

unit-unit produksi yang kemudian dibayarkan oleh pasien.

2. Tujuan dan Manfaat Analisis Biaya

Tujuan analisis biaya adalah (Hasibuan, 2005:10) sebagai berikut:

a. Mendapatkan gambaran mengenai unit/bagian yang merupakan pusat

biaya (cost centre) serta pusat pendapatan (revenue centre).

b. Mendapatkan gambaran berupa biaya satuan program atau unit

pelayanan kesehatan sehingga dapat dihitung total anggaran yang

Manfaat analisis biaya menurut Hasibuan, 2005:10, sebagai berikut :

a. Pricing

Informasi biaya satuan sangat penting dalam penentuan

kebijakan tarif rumah sakit. Dengan diketahuinya biaya satuan (unit

cost), dapat diketahui apakah tariff sekarang merugi, break even, atau

menguntungkan. Seberapa besar subsidi yang dapat diberikan kepada

unit pelayanan juga dapat diketahui misalnya subsidi pada pelayanan

kelas III rumah sakit.

b. Budgeting/Planning

Informasi jumlah biaya (total cost) dari suatu unit produksi dan

biaya satuan (unit cost) dari tiap-tiap output rumah sakit, sangat

penting untuk alokasi anggaran dan untuk perencanaan anggaran.

c. Budgetary control

Hasil analisis biaya dapat dimanfaatkan untuk memonitor dan

mengendalikan kegiatan operasional rumah sakit. Misalnya

mengidentifikasi pusat-pusat biaya (cost center) yang strategis dalam

upaya efisiensi rumah sakit.

d. Evaluasi dan Pertanggungjawaban

Analisis biaya bermanfaat untuk menilai kinerja keuangan rumah

sakit secara keseluruhan, sekaligus sebagai pertanggungjawaban

D. Metode Analisis Biaya Rumah Sakit

Menurut Mulyadi (2005: 16) analiasis biaya pada prinsipnya ada 2

metode yaitu:

1. Metode Konvensional, yaitu suatu metode penentuan harga pokok yang

dirancang berdasarkan teknologi masa lalu. Biaya yang digunakan dibagi

dalam variabel-variabel produksi. Metode ini biasanya disebut full costing

dan variabel costing. Titik berat penentuan harga metode ini hanya pada

fase produksi saja.

2. Metode Activity Based Costing, yaitu suatu metode penentuan harga pokok

(product costing) yang ditujukan untuk menyajikan informasi harga pokok

produk secara cermat. Perhitungan ini mengukur secara cermat konsumsi

sumber daya dalam setiap aktivitas yang digunakan untuk menghasilkan

produk.

E. Definisi Jasa

Jasa adalah tindakan atau perbuatan yang dapat ditawarkan oleh suatu

pihak kepada pihak lain yang pada dasarnya bersifat intangible (tidak

berwujud) dan tidak menghasilkan kepemilikan apapun (Fandy, 2008 : 134).

1. Karakteristik Jasa

Jasa memiliki karakteristik utama yang membedakan dari produk lain,

yaitu (Fandy, 136-137):

a. Intangibility

b. Inseparability

Umumnya jasa diproduksi dan dikonsumsi pada waktu yang

bersamaan. Jasa biasanya dijual terlebih dahulu baru kemudian

diproduksi dan dikonsumsi secara simultan.

c. Variability

Jasa bersifat sangat variable, artinya terdapat banyak variasi bentuk,

kualitas dan jenisnya tergantung pada siapa, kapan dan dimana jasa

tersebut dihasilkan.

d. Perishability

Karakteristik ini mempunyai maksud bahwa jasa tidak dapat disimpan

seperti halnya produk.

2. Pengertian Rumah Sakit

Rumah sakit adalah salah satu perusahaan jasa yang

menyelenggarakan upaya terutama penyembuhan penyakit dan pemulihan

kesehatan pasien (Lumenta, 1985 : 11).

Berikut ini adalah fungsi dari rumah sakit :

a. Fungsi Pelayanan Intramural

Fungsi pelayanan ini merupakan segala kegiatan layanan kesehatan

dan penunjangnya yang semuanya dilakukan didalam rumah sakit itu

sendiri, seperti pelayanan pengobatan dan penyembuhan pada pasien

secara rawat jalan atau rawat inap, penyelenggaraan pendidikan bagi

tenaga medik, pelayanan kerumahtanggaan, dan pelayanan

b. Fungsi Pelayanan Ekstramural

Fungsi pelayanan ini merupakan segala kegiatan di bidang kesehatan

yang dilakukan di masyarakat, seperti program keluarga berencana,

program pelayanan gizi, program kesehatan lingkungan, program

penyuluhan kesehatan masyarakat.

3. Jenis Rumah Sakit

Menyangkut jenis rumah sakit di Indonesia dapat dikemukakan

sebagai berikit (Dalmy Iskandar, 1998 : 6 - 11):

a. Rumah Sakit Swasta, adalah rumah sakit yang didirikan oleh pihak

swasta atau non-pemerintah yaitu beberapa orang sepakat untuk

mendirikan suatu badan hokum atau perusahaan hukum.

b. Rumah Sakit Pemerintah. Disamping rumah sakit yang dikelola oleh

pihak swasta ada juga rumah sakit yang dikelola oleh pemerintah.

Perbedaan pokok dengan rumah sakit swasta terutama menyangkut

pada sumber pandanaan rumah sakit yang bersangkutan, yakni kalau

rumah sakit pemerintah biaya untuk mengelola rumah sakit

sepenuhnya didanai oleh pemerintahn yaitu dengan cara

menganggarkan dalam APBN, APBD, dan lain – lain.

Rumah sakit memiliki beberapa karakteristik khusus, antara lain:

a. Menyediakan jasa pelayanan kesehatan bagi masyarakat,

diantaranya berupa jasa pemeriksaan dan perawatan dokter, jasa

b. Perusahaan penyelenggara jasa kesehatan (rumah sakit) selain

berusaha mendapatkan aliran kas masuk untuk mencukupi

kebutuhan membayar jasa para dokter dan tenaga medis lainnya,

pemakaian dan perawatan peralatan laboratorium dan medis, dan

kebutuhan lainnya, sekaligus memiliki peran sosial yang dapat

diwujudkan melalui berbagai program yang ditetapkan oleh

manajemen dan sesuai dengan peraturan pemerintah.

Sumber-sumber utama pendapatan perusahaan diantaranya berasal dari

jasa pelayanan medis, jasa penunjang lainnya, dan jasa dokter.

F. Tarif

1. Pengertian Tarif

Menurut Hansen dan Mowen (2001:633), tarif adalah jumlah

moneter yang dibebankan oleh suatu unit usaha kepada pembeli atau

pelanggan atas barang atau jasa yang dijual atau diserahkan. Untuk

menentukan tarif, biasanya manajemen mempertimbangkan beberapa

faktor yang mempengaruhi baik faktor biaya maupun bukan biaya, yaitu:

a. Biaya, khususnya biaya masa depan

b. Pendapatan yang diharapkan

c. Jenis produk jasa yang dijual.

d. Jenis industri

e. Citra dan kesan masyarakat.

f. Pengaruh pemerintah, khususnya undang-undang, keputusan,

g. Tindakan atau reaksi para pesaing.

h. Tipe pasar yang dihadapi. Trend Ekonomi.

i. Biaya manajemen.

j. Tujuan non laba.

k. Tanggung jawab sosial perusahaan.

l. Tujuan perusahaan,khususnya laba dan return on investment (ROI).

2. Tujuan Penentuan Tarif

Dalam penentuan tarif atau harga jual produk, manajemen perlu

tujuan dari penentuan tarif tersebut. Tujuan itu akan dipergunakan

sebagai salah satu pedoman kerja perusahaan.

Pada umumnya tujuan tersebut adalah sebagai berikut:

a. Bertahan hidup (survival)

Perusahaan menetapkan bertahan hidup sebagai tujuan utama,

apabila menghadapi kesulitan dalam hal kelebihan kapasitas

produksi, persaingan keras, atau perubahan keinginan konsumen.

Untuk mempertahankan tetap berjalannya kegiatan produksi,

perusahaan harus menetapkan harga yang rendah, dengan harapan

akan meningkatkan permintaan. Dalam situasi demikian, laba

menjadi kurang penting dibandingkan survival.

b. Memaksimalkan laba jangka pendek

Perusahaan memperkirakan permintaan akan biaya, dihubungkan

dengan harga alternatif dan harga yang akan menghasilkan laba, arus

perusahaan lebih menitikberatkan pada kemampuan keuangan yang

ada dan kurang mempertimbangkan prestasi keuangan jangka pendek.

c. Kepemimpinan pangsa pasar (leader of market share)

Sebagian perusahaan ingin mencapai pangsa pasar yang dominan.

Mereka yakin bahwa perusahaan dengan market share terbesar

akan menikmati biaya terendah dan laba tertinggi dalam jangka

panjang. Untuk itu, mereka menetapkan harga serendah mungkin.

d. Kepemimpinan mutu produk

Perusahaan dapat memutuskan bahwa mereka ingin memiliki

produk dengan mutu terbaik di pasar. Keputusan ini biasanya

mengharuskan penetapan harga yang tinggi untuk menutup biaya

pengendalian mutu produk serta biaya riset dan pengembangan.

e. Tujuan-tujuan lain, misalnya mempertahankan loyalitas pelanggan

Perusahaan mungkin menetapkan harga yang rendah untuk

mencegah masuknya perusahaan pesaing atau dapat menetapkan

harga yang sama dengan pesaing dengan tujuan untuk

mempertahankan loyalitas pelanggan. Menghindari campur tangan

pemerintah, menciptakan daya tarik sebuah produk, dan untuk menarik

lebih banyak pelanggan.

3. Tarif di Rumah Sakit

Semua kegiatan pelayanan dan kegiatan non pelayanan di rumah

sakit dikenakan tarif layanan. Tarif layanan merupakan seluruh biaya yang

sakit. Tarif layanan ditetapkan berdasarkan asas gotong royong, adil

dengan mengutamakan kepentingan masyarakat berpenghasilan rendah,

dan tidak mengutamakan untuk mencari keuntungan. Pelayanan rawat inap

merupakan pelayanan kepada pasien untuk observasi, perawatan,

diagnosis, pengobatan, rehabilitasi medis, dan/atau pelayanan kesehatan

lainnya dengan menempati tempat tidur.

Pelayanan rawat inap terdiri atas:

a. rawat siang hari (day care)

b. rawat sehari (one day care)

c. rawat intensive

d. perawatan di kamar operasi

e. perawatan di kamar bersalin

f. perawatan di kamar tindakan lainnya

Tarif pelayanan rawat inap meliputi:

a. jasa sarana akomodasi ruang perawatan

b. jasa sarana akomodasi rawat siang hari (day care)

c. jasa sarana akomodasi rawat sehari (one day care)

d. jasa sarana akomodasi rawat intensive

e. jasa sarana akomodasi kamar operasi

f. jasa sarana akomodasi kamar bersalin

g. jasa sarana akomodasi kamar tindakan lainnya

h. jasa sarana tindakan medis

j. jasa pelayanan medis dan penunjang medis

4. Strategi Penetapan Tarif di Rumah Sakit

a. Basis biaya

Perhitungan biaya satuan merupakan strategi awal dari setiap

perhitungan tari pelayanan bagi suatu rumah sakit. Perhitungan biaya

satuan pada hakikatnya adalah perhitungan biaya rata – rata untuk

suatu satuan tertentu. Satuan yang digunakan dapat bervariasi

tergantung dari ilosoi dan kebijakan direksi. Misalnya, biaya satuan

dapat berupa biaya per kunjungan, biaya per hari rawat, biaya per

operasi, ataupun biaya per diagnosis.

b. Negosiasi

Tidak jarang, tarif yang digunakan adalah tarif negosiasi dengan pihak

ketiga, misalnya perusahaan asuransi atau perusahaan besar yang

melakukan kontrak langsung dengan rumah sakit. Pertimbangan yang

mendasari tarif negosiasi adalah volume penjualan, ketepatan atau

frekuensi penjualan, tingkat hutang bermasalah atau hutang tak lancar,

dan tingkat okupansi rumah sakit itu sendiri.

c. Harga pasar

Pendekatan pasar dalam menetapkan tarif pelayanan kini semakin

berkembang dan semakin menarik perhatian pimpinan rumah sakit.

Pada hakikatnya penetapan tarif berdasarkan mekanisme pasar ini

didorong dengan adanya persaingan antar rumah sakit dan

berdasarkan harga pasar ini adalah bahwa pengguna jasa, konsumen

bersikap sensitif terhadap perubahan tarif atau harga. Konsumen akan

melakukan survei pasar untuk mengetahui tarif yang lebih murah.

Akan tetapi di dalam pelayanan kesehatan, sensitifitas pasar terbatas

pada sifat pelayanan kesehatan sendiri yang asimetris.

d. Ketentuan pemerintah

Di negara – negara yang berorientasi socialized medicines, tarif rumah

sakit seringkali sangat dipengaruhi oleh peraturan pemerintah.

Tujuannya adalah terjadinya subsidi silang di rumah sakit swasta atau

rumah sakit swadana. Hal ini dimaksudkan untuk menjamin bahwa

masyarakat kelas bawah dapat terlayani dengan biaya yang terjangkau.

G. Organisasi Sektor Publik

Organisasi sektor publik adalah organisasi yang berhubungan dengan

kepentingan umum dan penyediaan barang atau jasa kepada publik yang

dibayar melalui pajak atau pendapatan negara lain yang diatur dengan hukum.

Di setiap negara, cakupan organisasi sektor publik sering tidak sama. Di

Indonesia, berbagai organisasi termasuk dalam cakupan organisasi sektor

publik antara lain pemerintah pusat, pemerintah daerah, sejumlah perusahaan

di mana pemerintah mempunyai saham (BUMN dan BUMD), organisasi

bidang pendidikan, organisasi bidang kesehatan, dan organisasi – organisasi

Beberapa alasan mengapa organisasi sektor publik dibutuhkan dapat

diuraikan sebagai berikut:

1. Untuk menjamin bahwa pelayanan publik seperti pendidikan, kesehatan,

transportasi, rekreasi, perlindungan hukum dapat disediakan untuk

masyarakat secara adil dan merata tanpa memperhitungkan kemampuan

masyarakat untuk membayarnya.

2. Untuk mmastikan bahwa layanan publik tertentu ditempatkan pada

wilayah yang sesuai dengan kebutuhan masyarakat, misalnya museum,

perpustakaan, tempat parkir.

3. Untuk menjamin bahwa public goods and services disediakan dengan

harga yang relatif lebih murah dibandingkan dengan jika membeli dari

perusahaa swasta.

4. Untuk menciptakan persatuan dan kesatuan bangsa karena adanya

perbedaan agama maupun suku.

5. Untuk melindungi hak dan kemerdekaan masyarakat dengan menetapkan

peraturan perundangan yang kuat dan jelas.

Organisasi sektor publik berada pada area dengan batasan – batasan

antara lain:

1. Penyelanggaraan layanan atau pengadaan barang kebutuhan masyarakat

umum

2. Bukan konsumsi individual

3. Pemerintah ikut mengendalikan dengan saham atau sejumlah regulasi

4. Harga tidak semata – mata ditentukan berdasarkan mekanisme pasar

Karakteristik organisasi nirlaba berbeda dengan organisasi bisnis.

Perbedaan utama yang mendasar terletak pada cara organisasi memperoleh

sumber daya yang dibutuhkan untuk melakukan berbagai aktivitas operasinya.

Organisasi nirlaba memperoleh sumber daya dari sumbangan para anggota

dan para penyumbang lain yang tidak mengharapkan imbalan apapun dari

organisasi tersebut. Dalam organisasi nirlaba timbul transaksi tertentu yang

jarang atau bahkan tidak perah terjadi dalam organisasi biosnis, misalnya

36

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Dalam penelitian ini, penulis menggunakan jenis penelitian studi kasus.

Hal ini berarti bahwa, kesimpulan yang akan diperoleh dari penelitian ini

hanya akan berlaku pada hal-hal yang berkaitan dengan objek yang diteliti.

B. Lokasi dan Waktu Penelitian

1. Lokasi Penelitian

Penelitian dilakukan di Rumah Sakit Santo Yusuf Boro yang berlokasi di

Kabupaten Kulonprogo Yogyakarta.

2. Waktu Penelitian

Penelitian dilaksanakan pada bulan Januari sampai September tahun 2014.

C. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek penelitian terdiri dari :

a. Pimpinan Rumah Sakit

b. Bagian keuangan

c. Bagian administrasi

d. Bagian Keperawatan

2. Objek Penelitian

Objek dari penelitian ini adalah penentuan tarif jasa kamar rawat

D. Data yang Diperlukan

1. Gambaran umum perusahaan

2. Jumlah pasien rawat inap Rumah Sakit Santo Yusup Boro

3. Biaya untuk setiap kamar Rumah Sakit Santo Yusup Boro

4. Cara penentuan tarif jasa kamar rawat inap Rumah Sakit Santo Yusup

Boro dan Tarif Kamar rawat inap Rumah Sakit Santo Yusup Boro

E. Jenis dan Sumber Data

Jenis data yang digunakan dalam penulisan ini adalah:

1. Data kuantitatif, yaitu data berupa angka-angka biaya-biaya yang

dikeluarkan dalam melaksanakan kegiatan pelayanan jasa.

2. Data kualitatif, yaitu data yang diperoleh dari objek penelitian dalam

bentuk informasi baik secara lisan maupun tulisan seperti struktur

organisasi dan pembagian tugas.

Sumber data yang digunakan dalam penelitian ini:

1. Data primer, yaitu data yang diperoleh dari objek penelitian. Data jenis ini

diperoleh dari observasi, wawancara, dan konsultasi terhadap pihak-pihak

yang bersangkutan.

2. Data sekunder, yaitu data yang diperoleh dari sumber-sumber tertulis

berupa data laporan keuangan serta data pendukung lainnya yang

berkaitan dengan masalah yang dibahas dalam penulisan ini. Data tersebut

meliputi: data biaya untuk setiap kamar rawai inap di Rumah Sakit Santo

Yusup Boro, data jumlah pasien rawat inap, data lama hari pasien, data

F. Teknik Pengumpulan Data

Dalam pengumpulan data sehubungan dengan penulisan skripsi ini,

penulis menggunakan metode sebagai berikut:

1. Penelitian Lapangan (Field Research)

Penelitian yang dilakukan dengan meninjau langsung tempat yang

menjadi objek penelitian. Penelitian tersebut dilaksanakan dengan cara

sebagai berikut:

a. Wawancara

Wawancara merupakan teknik pengumpulan data yang dilakukan

dengan mengadakan tanya jawab secara langsung dengan objek

penelitian ataupun subjek penelitian untuk memperoleh informasi

tentang gambaran perusahaan. Dalam metode ini wawancara

dilakukan kepada direktur dan bagian akuntansi untuk mendapatkan

data ataupun informasi yang relevan dengan penelitian yang akan

digunakan dalam penulisan gambaran umum perusahaan.

b. Observasi

Observasi merupakan teknik pengumpulan data dengan melakukan

pengamatan langsung pada objek penelitian untuk memperjelas dari

hasil wawancara. Dan untuk memperoleh gambaran nyata tentang

kegiatan-kegiatan yang dilakukan oleh pihak rumah sakit.

c. Dokumentasi

Dokumentasi merupakan teknik pengumpulan data dengan cara

sehingga dapat dijadikan sebagai pendukung dalam menganalisa data

yang ada terutama yang berkaitan dengan data biaya-biaya yang

dibutuhkan untuk penentuan tarif jasa kamar rawat inap di Rumah

Sakit Santo Yusup Boro.

G. Teknik Analisa Data

Teknik analisa data yang akan digunakan untuk menganalisis data yang

diperoleh dari rumah sakit dan menemukan jawaban atas permasalahan yang

diangkat dalam penelitian ini adalah teknik analisis komparatif. Teknik

analisis komparatif akan digunakan untuk membandingkan antara hasil

temuan lapangan atau rumah sakit dengan metode time and material pricing.

Peneliti memilih menggunakan metode time and material pricing dalam

penentuan tarif jasa kamar rawat inap, karena metode ini digunakan untuk

perusahaan yang menjual jasa. Volume jasa dihitung berdasarkan waktu yang

diperlukan untuk melayani konsumen atau pasien, sehingga perlu dihitung

harga jual per satuan waktu yang dinikmati oleh konsumen. Sedangkan bahan

yang diperlukan sebagai pelengkap penyerahan jasa dihitung berdasarkan

kuantitas bahan yang diserahkan kepada konsumen.

Langkah-langkah yang dilakukan adalah:

1. Membandingkan penentuan tarif yang ditetapkan oleh pihak rumah sakit

dengan penentuan tarif berdasarkan metode time and material pricing.

Adapun langkah-langkah menggunakan metode time and material pricing

(Mulyadi, 1993:359) sebagai berikut:

b. Penentuan presentase mark up

c. Penentuan tarif jasa kamar rawat inap pada rumah sakit berdasarkan

time and material pricing

2. Rumah Sakit Santo Yusup Boro dapat dikatakan telah mengacu pada

metode time and material pricing, jika memenuhi kriteria yaitu, apabila

hasil tarif jasa kamar rawat inap dari Rumah Sakit Santo Yusup boro sama

dengan hasil tarif jasa kamar rawat inap menggunakan metode time and

41

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Perusahaan

Rumah Sakit Santo Yusup Boro adalah salah satu rumah sakit swasta

dan biara yang terletak di Boro, Banjar Asri, Kalibawang, Kulonprogo,

Yogyakarta. Dalam perjalanannya senantiasa terus berupaya untuk

meningkatkan dan menciptakan upaya pelayanan kesehatan yang terampil dan

profesional.

Boro adalah desa kecil di lereng bukit menoreh, kurang lebih 35km dari

kota Yogyakarta atau kurang lebih 1 jam perjalanan, dekat dengan

Sendangsono kurang lebih 5km, atau 1 4 jam perjalanan dari Boro merupakan

pula tanah misi, dengan perintis pertama Romo Prennthaler,SJ pada tanggal 15

Desember 1930 (Biara dan Rumah Sakit). Rumah Sakit Santo Yusuf Boro

berdiri atas izin almarhum Bapak Lurah Bradjapawira.

Setelah Rumah Sakit dikenal, banyak yang datang untuk minta obat,

diperiksa dan bahkan opname. Pada tahun 1932, Almarhum Sr. Aufrida,OSF

dan Almarhum Romo Prennthaler,SJ menampung anak-anak yang

membutuhkan perawatan dan pendidikan. Anak-anak ini diasuh oleh Ibu

Hendrika sehingga mereka dapat hidup mandiri dan bekerja. Pada tahun 1934,

mulai dibangun Panti Asuhan didekat Rumah Sakit dengan menambah satu

pengasuh yaitu almarhum Sr. Dominika,OSF. Demi kelancaran Rumah Sakit,

tahun 1990 dan 1991 terdapat penambahan unit Fisioterapi dan Unit

Gawat Darurat (UGD) dan unit Radiologi/Rontgen. Pada tahun 1998 tepatnya

pada bulan Desember Akreditasi Pertama Rumah Sakit Santo Yusup Boro,

dengan hasil lulus bersyarat satu tahun. Dan pada tahun 2000 Rumah Sakit

Santo Yusup Boro memperoleh Akreditasi yang kedua.

Beberapa fasilitas pelayanan Rumah Sakit Santo Yusuf Boro :

1) UGD

2) Poli Gigi

3) Poli Mata

4) Poli THT

5) Poli Penyakit Dalam

6) Poli Anak

7) Poli Kandungan

8) Poli Umum

9) Instalasi Farmasi

10)Pelayanan KB

11)Pemeriksaan Radiologi

12)Pemeriksaan EEG

13)Pemeriksaan Laboratorium

14)Fisioterapi