ABSTRAK

ANALISIS HUBUNGAN PERSEPSI MODERNISASI ADMINISTRASI PERPAJAKAN DENGAN PERSEPSI PENCAPAIAN AKUNTABILITAS

PELAYANAN PUBLIK KANTOR PELAYANAN PAJAK (KPP) PRATAMA

Studi Kasus di Kantor Pelayanan Pajak Pratama Sleman

Fabiola Desylita Christanti NIM : 122114035 Universitas Sanata Dharma

Yogyakarta

Modernisasi administrasi perpajakan merupakan kelanjutan dari reformasi perpajakan yang diterapkan Direktorat Jenderal Pajak (DJP) di bidang administrasi. Penelitian ini bertujuan untuk mengetahui bagaimana hubungan persepsi modernisasi administrasi perpajakan dengan persepsi pencapaian akuntabilitas pelayanan publik di KPP Pratama Sleman.

Jenis penelitian ini adalah studi kasus. Data dikumpulkan dengan cara mendistribusikan kuesioner kepada semua pegawai KPP Pratama Sleman. Analisis data dalam penelitian ini menggunakan Uji korelasi Spearman.

Hasil penelitian menunjukkan bahwa terdapat hubungan antara persepsi modernisasi administrasi perpajakan dengan persepsi pencapaian akuntabilitas pelayanan publik di KPP Pratama Sleman. Nilai koefisien korelasi yang diperoleh sebesar +0,638 menunjukkan hubungan positif kuat. Hubungan positif kuat artinya hubungan kedua variabel bersifat searah, yaitu semakin baik pelaksanaan modernisasi administrasi perpajakan maka semakin baik pencapaian akuntabilitas pelayanan publik di KPP Pratama Sleman.

ABSTRACT

ANALYSIS OF THE RELATIONSHIP BETWEEN THE PERCEPTION OF MODERNIZATION OF TAXATION ADMINISTRATION AND THE

PERCEPTION OF PUBLIC SERVICE ACCOUNTABILITY ACHIEVEMENT AT TAX OFFICE

A Case Study in Sleman Tax Office

Fabiola Desylita Christanti Student Number : 122114035

Sanata Dharma University Yogyakarta

Modernization of tax administration is the next step of tax reform applied by Directorate General of Taxation (DGT). This research aims to grasp the relationship between the perception of modernization of taxation administration and the perception of public service accountability achievement at tax office.

This is a case study research. The data were collected by distributing the questionnaire to all employees at Sleman Tax Office. Spearman Correlation Test was used to analyze the data.

The result of this research shows that there is a relationship between the perception of modernization of taxation administration and the perception of public service accountability achievement in Sleman Tax Office. The correlation coefficient value is +0,638, which means a strong positive relationship. It indicates that a better the implementation of tax administration modernization, the public service accountability achievement in Sleman Tax Office tend to be better also.

Keywords: modernization of taxation administration, public service

ANALISIS HUBUNGAN PERSEPSI MODERNISASI

ADMINISTRASI PERPAJAKAN DENGAN PERSEPSI

PENCAPAIAN AKUNTABILITAS PELAYANAN

PUBLIK KANTOR PELAYANAN PAJAK (KPP)

PRATAMA

Studi Kasus di Kantor Pelayanan Pajak Pratama Sleman

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Fabiola Desylita Christanti NIM: 122114035

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

ANALISIS HUBUNGAN PERSEPSI MODERNISASI

ADMINISTRASI PERPAJAKAN DENGAN PERSEPSI

PENCAPAIAN AKUNTABILITAS PELAYANAN

PUBLIK KANTOR PELAYANAN PAJAK (KPP)

PRATAMA

Studi Kasus di Kantor Pelayanan Pajak Pratama Sleman

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Fabiola Desylita Christanti NIM: 122114035

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

MOTTO DAN PERSEMBAHAN

Serahkanlah hidupmu kepada Tuhan

dan percayalah kepada-Nya,

dan Ia akan bertindak!

(Mazmur 37:5)

“

Usaha yang kamu lakukan tidak akan dikecewakan-Nya

”

~Fabiola Desylita Christanti~

In Nomine Jesu

Kupersembahkan Skripsi ini untuk:

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke Hadirat Tuhan Yang Maha Esa atas

limpahan kasih dan rahmat-Nya sehingga penulis dapat menyelesaikan skripsi

yang berjudul Analisis Hubungan Persepsi Modernisasi Administrasi Perpajakan

dengan Persepsi Pencapaian Akuntabilitas Pelayanan Publik Kantor Pelayanan

Pajak (KPP) Pratama (Studi Kasus di KPP Pratama Sleman). Penulisan skripsi ini

bertujuan untuk memenuhi salah satu syarat memperoleh gelar sarjana pada

Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Penulis mendapatkan bantuan dari berbagai pihak dalam menyelesaikan

skripsi ini. Oleh karena itu, penulis mengucapkan terima kasih kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D., selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan kepada penulis untuk belajar

dan mengembangkan kepribadian.

2. M. Trisnawati Rahayu, S.E., M.Si., Ak., QIA., C.A selaku Pembimbing

yang telah membantu dan membimbing penulis dalam menyelesaikan

skripsi ini.

3. Segenap dosen Fakultas Ekonomi yang telah membagikan ilmu dan

pengalamannya kepada penulis.

4. Segenap staf Sekretariat Fakultas Ekonomi yang telah memberikan

pelayanan terbaik.

5. Kepala Kantor Wilayah Direktorat Jenderal Pajak Daerah Istimewa

Yogyakarta dan Kepala Kantor Pelayanan Pajak Pratama Sleman yang telah

ix

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI …………. vi

HALAMAN KATA PENGANTAR ………... . vii

B. Reformasi Perpajakan dan Modernisasi Administrasi Perpajakan ………...……….. . 11

1. Reformasi Perpajakan ……… . 11

2. Modernisasi Administrasi Perpajakan ………... . 12

a. Restrukturisasi Organisasi ……….…. . 15

b. Proses Bisnis dan Teknologi Informasi dan Komunikasi ………... . 20

c. Manajemen Sumber Daya Manusia ………....… . 21

d. Penerapan Kode Etik sebagai Pelaksanaan Good Governance ………... . 22

C. Good Governance ………... . 24

1. Pengertian Good Governance ……… . 24

2. Karakteristik Good Governance ……… . 25

x

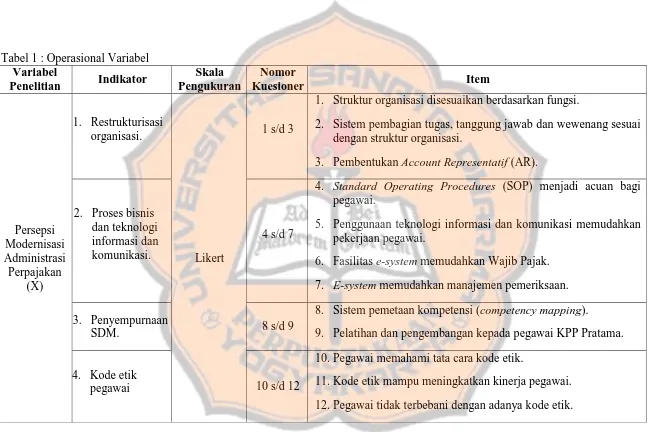

G. Variabel Penelitian dan Operasional Variabel ... . 41

xi

DAFTAR TABEL

Halaman

Tabel 1 Operasional Variabel ……….. . 46

Tabel 2 Pengukuran Terhadap Pertanyaan Kuesioner ………. . 48

Tabel 3 Pedoman untuk Memberikan Interpretasi Koefisien Korelasi ... . 51

Tabel 4 Jumlah Sumber Daya Manusia KPP Pratama Sleman ………... . 58

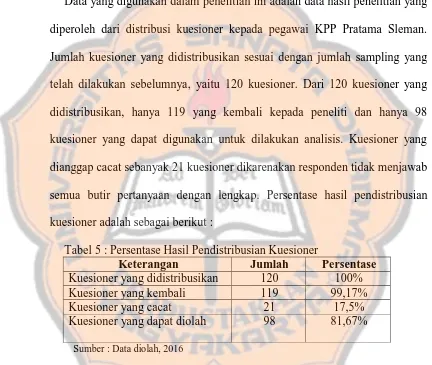

Tabel 5 Persentase Hasil Pendistribusian Kuesioner ………... . 60

Tabel 6 Persentase Responden Berdasarkan Seksi ……….. . 61

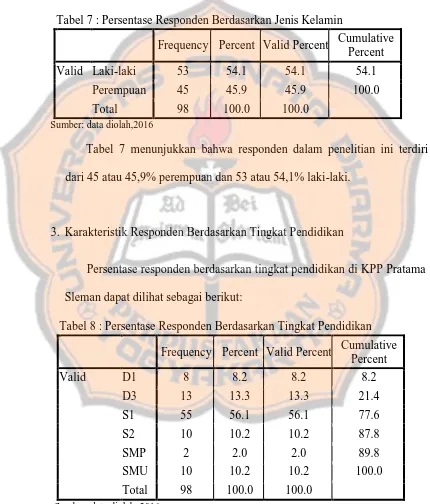

Tabel 7 Persentase Responden Berdasarkan Jenis Kelamin ……… . 62

Tabel 8 Persentase Responden Berdasarkan Tingkat Pendidikan ……... . 62

Tabel 9 Hasil Uji Validitas ……….. . 64

Tabel 10 Hasil Uji Reliabilitas Modernisasi Administrasi Perpajakan …. . 65

Tabel 11 Hasil Uji Reliabilitas Pencapaian Akuntabilitas KPP Pratama .. . 65

Tabel 12 Hasil Uji Deskriptif ……….. 66

Tabel 13 Pedoman untuk Memberikan Interpretasi Koefisien Korelasi ... . 68

Tabel 14 Hasil Uji Korelasi Spearman Modernisasi Administrasi Perpajakan

xii

DAFTAR GAMBAR

Halaman

Gambar I Kerangka Pemikiran ………….………. . 34

xiii ABSTRAK

ANALISIS HUBUNGAN PERSEPSI MODERNISASI ADMINISTRASI PERPAJAKAN DENGAN PERSEPSI PENCAPAIAN AKUNTABILITAS

PELAYANAN PUBLIK KANTOR PELAYANAN PAJAK (KPP) PRATAMA

(Studi Kasus di Kantor Pelayanan Pajak Pratama Sleman)

Fabiola Desylita Christanti NIM: 122114035 Universitas Sanata Dharma

Yogyakarta 2016

Modernisasi administrasi perpajakan merupakan kelanjutan dari reformasi perpajakan yang diterapkan Direktorat Jenderal Pajak (DJP) di bidang administrasi. Penelitian ini bertujuan untuk mengetahui bagaimana hubungan persepsi modernisasi administrasi perpajakan dengan persepsi pencapaian akuntabilitas pelayanan publik di KPP Pratama Sleman.

Jenis penelitian ini adalah studi kasus. Data dikumpulkan dengan cara mendistribusikan kuesioner kepada semua pegawai KPP Pratama Sleman. Analisis data dalam penelitian ini menggunakan Uji korelasi Spearman.

Hasil penelitian menunjukkan bahwa terdapat hubungan antara persepsi modernisasi administrasi perpajakan dengan persepsi pencapaian akuntabilitas pelayanan publik di KPP Pratama Sleman. Nilai koefisien korelasi yang diperoleh sebesar +0,638 menunjukkan hubungan positif kuat. Hubungan positif kuat artinya hubungan kedua variabel bersifat searah, yaitu semakin baik pelaksanaan modernisasi administrasi perpajakan maka semakin baik pencapaian akuntabilitas pelayanan publik di KPP Pratama Sleman.

xiv ABSTRACT

ANALYSIS OF THE RELATIONSHIP BETWEEN THE PERCEPTION OF MODERNIZATION OF TAXATION ADMINISTRATION AND THE

PERCEPTION OF PUBLIC SERVICE ACCOUNTABILITY ACHIEVEMENT AT TAX OFFICE

A Case Study in Sleman Tax Office

Fabiola Desylita Christanti Student Number : 122114035

Sanata Dharma University Yogyakarta

Modernization of tax administration is the next step of tax reform applied by Directorate General of Taxation (DGT). This research aims to grasp the relationship between the perception of modernization of taxation administration and the perception of public service accountability achievement at tax office.

This is a case study research. The data were collected by distributing the questionnaire to all employees at Sleman Tax Office. Spearman Correlation Test was used to analyze the data.

The result of this research shows that there is a relationship between the perception of modernization of taxation administration and the perception of public service accountability achievement in Sleman Tax Office. The correlation coefficient value is +0,638, which means a strong positive relationship. It indicates that a better the implementation of tax administration modernization, the public service accountability achievement in Sleman Tax Office tend to be better also.

Keywords: modernization of taxation administration, public service

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk

keperluan negara bagi sebesar-besarnya kemakmuran rakyat (UU No. 28

Tahun 2007). Berdasarkan pengertian tersebut, pajak merupakan salah satu

sumber pendapatan negara sekaligus menjadi sektor yang potensial dalam

rangka mensukseskan pembangunan nasional. Peran masyarakat dalam

memenuhi kewajiban perpajakan merupakan hal yang penting untuk

menunjang pembangunan nasional.

Peran masyarakat khususnya kesadaran masyarakat untuk berpartisipasi

dalam pembangunan melalui pemenuhan kewajiban perpajakan masih

tergolong rendah. Ada banyak faktor yang mempengaruhi kesadaran

masyarakat dalam memenuhi kewajiban perpajakannya, salah satunya adalah

persepsi masyarakat terhadap pemerintah dalam hal ini Direktorat Jenderal

Pajak (DJP). Tingginya angka korupsi, kegaduhan sejumlah elit politik di

ruang publik, dan amburadulnya kualitas pelayanan publik merupakan

sejumlah fenomena yang dianggap paling bertanggung jawab dalam

(Wijaya,2016). Salah satu persepsi publik yang negatif adalah hilangnya rasa

percaya terhadap instansi perpajakan.

Persepsi negatif publik perlu dihilangkan. Hal ini membuat perbaikan dan

perubahan dalam segala aspek perpajakan perlu dilakukan melalui

pengeluaran kebijakan-kebijakan oleh Direktorat Jenderal Pajak (DJP). Salah

satu perubahan yang ingin dicapai dalam perpajakan adalah terciptanya good

governance di instasi perpajakan. Hal ini diwujudkan dengan dilakukannya

reformasi perpajakan dari waktu ke waktu.

Reformasi perpajakan yang dilakukan mencakup dua bidang yaitu

reformasi di bidang kebijakan perpajakan dan reformasi di bidang

administrasi perpajakan (DJP,2007). Reformasi perpajakan dilakukan supaya

basis pajak dapat semakin diperluas sehingga potensi penerimaan pajak yang

tersedia dapat dipungut secara optimal dengan menjunjung asas keadilan

sosial dan memberikan pelayanan prima kepada Wajib Pajak. Reformasi

kebijakan sudah dilakukan sejak tahun 1983, yaitu dengan mengadopsi sistem

perpajakan modern yang memberikan kepercayaan penuh kepada Wajib Pajak

untuk menghitung, menyetorkan dan melaporkan sendiri kewajiban

perpajakannya atau yang disebut dengan self assessment system (DJP,2007).

Pada tahun 2002, Direktorat Jenderal Pajak (DJP) meluncurkan program

perubahan atau reformasi administrasi perpajakan yang biasa disebut dengan

modernisasi administrasi perpajakan (DJP, 2007). Modernisasi administrasi

perpajakan memiliki ciri khusus antara lain: struktur organisasi berdasarkan

account representative dan complaint center untuk menampung keberatan

Wajib Pajak, penyempurnaan sumber daya manusia di setiap kantor pajak.

Modernisasi administrasi perpajakan juga merangkul kemajuan teknologi

dengan berbagai modul otomatisasi kantor serta berbagai pelayanan berbasis

e-system seperti e-SPT, e-Filling, e-Payment, Taxpayer’s Account,

e-Registration, dan e-Counceling. Melalui modernisasi ini diharapkan kontrol

menjadi lebih efektif ditunjang dengan adanya penerapan kode etik pegawai

DJP yang mengatur pegawai dalam melaksanakan tugasnya.

Pelaksanaan modernisasi administrasi perpajakan diharapkan mampu

menciptakan good governance. Menciptakan good governance adalah

mengubah cara kerja state, membuat pemerintah accountable, dan

membangun pelaku-pelaku di luar negara cakap untuk ikut berperan membuat

sistem baru yang bermanfaat secara umum. Salah satu prinsip yang sangat

penting dan merupakan kunci tercapainya good governance adalah prinsip

akuntabilitas (BPPN,2003).

Akuntabilitas ditandai oleh adanya akses yang mudah terhadap informasi,

standar profesional dan integritas personal yang tinggi dari badan publik dan

mekanisme umpan balik dari masyarakat. Prinsip akuntabilitas harus

dilaksanakan dalam kegiatan pelayanan publik. Berdasarkan Keputusan

Menteri Pendayagunaan Aparatur Negara No. 26 tahun 2004, akuntabilitas

dalam pelayanan publik utamanya diwujudkan pada aspek-aspek pembiayaan,

waktu, persyaratan, prosedur, informasi, pejabat yang berwenang dan

pelayanan. Pelayanan publik dalam perpajakan utamanya dilaksanakan oleh

Kantor Pelayanan Pajak (KPP). KPP merupakan instansi vertikal DJP yang

berada di bawah dan tanggung jawab langsung kepala Kantor Wilayah (PMK

01). KPP Pratama merupakan salah satu instansi perpajakan yang

berhubungan langsung dengan masyarakat atau Wajib Pajak.

Terselenggaranya akuntabilitas di lingkungan KPP Pratama diharapkan

mampu meningkatkan kepercayaan dan kesadaran masyarakat.

Berdasarkan penjelasan tersebut, maka penulis melakukan penelitian

dengan judul “Analisis Hubungan Persepsi Modernisasai Administrasi

Perpajakan dengan Persepsi Pencapaian Akuntabilitas Pelayanan Publik

Kantor Pelayanan Pajak (KPP) Pratama”. Penelitian ini dilaksanakan di

Kantor Pelayanan Pajak (KPP) Pratama Sleman.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan, rumusan masalah

dalam penelitian ini adalah bagaimana hubungan persepsi modernisasi

administrasi perpajakan dengan persepsi pencapaian akuntabilitas pelayanan

publik Kantor Pelayanan Pajak (KPP) Pratama Sleman.

C. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui

bagaimana hubungan persepsi modernisasi administrasi perpajakan dengan

persepsi pencapaian akuntabilitas pelayanan publik Kantor Pelayanan Pajak

D. Manfaat Penelitian

Setiap penelitian diharapkan dapat memberikan manfaat bagi semua pihak

yang membacanya. Manfaat dari penelitian ini sebagai berikut:

1. Bagi Direktorat Jenderal Pajak (DJP) maupun Kantor Pelayanan Pajak

(KPP) Pratama

Hasil dari penelitian ini diharapkan dapat memberikan masukan kepada

Direktorat Jenderal Pajak (DJP) maupun Kantor Pelayanan Pajak (KPP)

Pratama berkaitan dengan pelaksanaan modernisasi administrasi

perpajakan dan pencapaian akuntabilitas KPP Pratama, sehingga dapat

dijadikan bahan pertimbangan untuk meningkatkan akuntabilitas Kantor

Pelayanan Pajak (KPP) Pratama.

2. Bagi Penulis

Hasil dari penelitian ini diharapkan bermanfaat untuk menambah wawasan

dan pengetahuan penulis.

3. Bagi Peneliti Lain

Hasil dari penelitian ini dapat dijadikan sebagai literatur atau bahan acuan

Sistematika Penulisan

Bab I : Pendahuluan

Bab ini menjelaskan latar belakang masalah, rumusan masalah, tujuan

penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II : Tinjauan Pustaka

Bab ini menjelaskan landasan teori yang digunakan dalam penelitian dan

menjadi dasar dalam pembahasan.

Bab III : Metode Penelitian

Bab ini terdiri atas: jenis penelitian, tempat dan waktu penelitian, subjek

dan objek penelitian, desain penelitian, populasi dan sampel penelitian,

data dan teknik pengumpulan data, variabel penelitian dan operasional

variabel, pengukuran data, teknik pengujian instrumen dan teknik analisis

data.

Bab IV : Gambaran Umum Kantor Pelayanan Pajak (KPP) Pratama Sleman

Bab ini menjelaskan secara garis besar KPP Pratama Sleman seperti:

sejarah, visi, misi, dan motto pelayanan, tugas dan fungsi KPP Pratama

Sleman, fungsi organisasi, dan struktur organisasi di KPP Pratama

Sleman.

Bab V : Analisis Data dan Pembahasan

Bab ini menjelaskan tentang deskripsi data, analisis data, dan pembahasan

hasil penelitian.

Bab VI : Penutup

7 BAB II

LANDASAN TEORI

A. Pajak

1. Pengertian Pajak

Banyak pihak mengemukakan pendapatnya tentang definisi atau

pengertian pajak, diantaranya para tokoh pendidikan dan negara (melalui

peraturan perundang-undangan). Menurut Prof. Dr. Rochmat Soemitro, SH

yang dikutip dari buku karangan Prof. Dr. Mardiasmo (2011:1), “Pajak

adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang

dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang

langsung dapat ditunjukkan dan yang digunakan untuk membayar

pengeluaran umum.” Dari definisi tersebut dapat disimpulkan bahwa pajak

memiliki unsur-unsur:

a) Iuran dari rakyat kepada negara

b) Berdasarkan undang-undang

c) Tanpa jasa timbal atau kontraprestasi dari negara yang secara langsung

dapat ditunjuk.

d) Digunakan untuk membiayai rumah tangga negara, yakni

pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

Menurut Prof. Dr. PJA Adriani dalam Rahayu (2010:22), sebagai berikut:

pengeluaran-pengeluaran umum berhubung dengan tugas negara untuk menyelenggarakan pemerintahan.

Pengertian pajak yang dikemukakan oleh dua tokoh tersebut tidak jauh

berbeda dengan pengertian pajak yang ada dalam peraturan

perundang-undangan perpajakan. Menurut Undang Undang Nomor 28 Tahun 2007,

“Pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk

keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.”

2. Fungsi Pajak

Menurut Madiasmo (2011:1) terdapat dua fungsi pajak, yaitu :

a) Fungsi Budgetair

Pajak sebagai sumber dana bagi pemerintah untuk membiayai

pengeluaran-pengeluarannya. Terdapat beberapa faktor yang berperan

penting dalam mempengaruhi dan menentukan optimalisasi

pemasukan dana ke kas Negara melalui pemungutan pajak kepada

warga Negara, yaitu :

1) Kejelasan, kepastian dan kesederhanaan peraturan

perundang-undangan perpajakan.

2) Kebijakan pemerintah dalam mengimplementasikan

undang-undang perpajakan.

3) Sistem administrasi perpajakan yang tepat.

5) Kesadaran dan pemahaan warga Negara.

6) Kualitas petugas pajak (intelektual, keterampilan, integritas, moral

tinggi).

b) Fungsi Mengatur (regulerend)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan

pemerintah dalam bidang sosial dan ekonomi.

Berdasarkan pernyataan tersebut dapat diketahui bahwa fungsi utama

pajak sebagai sumber dana bagi pemerintah, sehingga pemerintah

melakukan upaya pemungutan pajak dari warga negaranya.

3. Sistem Pemungutan Pajak

Negara memerlukan sistem pemungutan yang baik supaya pemungutan

yang dilakukan dapat berjalan secara optimal. Menurut Mardiasmo

(2011:7), sistem pemungutan pajak dibagi menjadi tiga:

a) Official Assesment System, yaitu sistem pemungutan yang

memberikan wewenang kepada pemerintah (fiskus) untuk menentukan

besarnya pajak yang terutang oleh Wajib Pajak.

Cirri-cirinya:

1) Wewenang untuk menentukan besarnya pajak terutang ada pada

fiskus.

2) Wajib Pajak bersifat pasif.

3) Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh

b) Self Assesment System, yaitu sistem pemungutan pajak yang memberi

wewenang kepada Wajib Pajak untuk menentukan sendiri pajak yang

terutang.

Cirri-cirinya:

1) Wewenang untuk menentukan besarnya pajak terutang ada pada

Wajib Pajak sendiri.

2) Wajib Pajak aktif mulai dari menghitung, menyetor, dan

melaporkan sendiri pajak yang terutang.

3) Fiskus tidak ikut campur dan hanya mengawasi.

c) With Holding System, yaitu sistem pemungutan pajak yang memberi

wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib pajak

yang bersangkutan) untuk menentukan besarnya pajak yang terutang

oleh Wajib Pajak.

Ciri-cirinya: wewenang menentukan besarnya pajak yang terutang ada

B. Reformasi Perpajakan dan Modernisasi Administrasi Perpajakan

1. Reformasi Perpajakan

Menurut Gunadi (2010), pajak mengikuti fonemena kehidupan sosial

ekonomi masyarakat. Kehidupan sosial perekonomian masyarakat selalu

mengalami perubahan. Hal ini membuat perbaikan dan perubahan dalam

segala aspek perpajakan perlu dilakukan. Direktorat Jenderal Pajak (DJP)

melakukan reformasi perpajakan dari waktu ke waktu untuk melakukan

perbaikan dan perubahan di bidang perpajakan.

Reformasi perpajakan merupakan perubahan mendasar yang dilakukan

oleh Direktorat Jenderal Pajak (DJP) dari segala aspek. Reformasi

perpajakan dilakukan agar sistem perpajakan dapat lebih efektif dan efisien

sehingga dapat memberikan kesadaran dan kepercayaan yang lebih tinggi

kepada Wajib Pajak. Reformasi perpajakan juga dilakukan supaya basis

pajak dapat semakin diperluas sehingga potensi penerimaan pajak yang

tersedia dapat dipungut secara optimal dengan menjunjung asas keadilan

sosial dan memberikan pelayanan prima kepada Wajib Pajak. Indonesia

melaksanakan reformasi perpajakan sejak tahun 1983, yaitu berubahnya

sistem pemungutan pajak dari Official Assesment System menjadi Self

Assesment System. Peningkatan penerimaan menjadi tuntutan pemerintah,

akan tetapi perbaikan dalam aspek perpajakan menjadi alasan mengapa

reformasi perpajakan dilakukan dari waktu ke waktu, baik itu

penyempurnaan dalam kebijakan maupun dalam administrasinya, (DJP,

Reformasi di bidang kebijakan adalah penyempurnaan kebijakan

perpajakan untuk menciptakan suatu sistem perpajakan yang sehat dan

kompetitif dalam mendorong kegiatan investasi di Indonesia, menciptakan

keseimbangan hak dan kewajiban antara Wajib Pajak dan aparat pajak,

memberikan kemudahan bagi Wajib Pajak untuk melakukan pemenuhan

hak dan kewajiban perpajakan, serta memberikan keadilan dan kepastian

hukum. Reformasi kebijakan telah ditempuh melalui amandemen

Undang-Undang Perpajakan yang meliputi Undang-Undang-Undang-Undang Ketentuan Umum dan

Tata Cara Perpajakan (UU KUP), Undang-Undang Pajak Penghasilan (UU

PPh), Undang-Undang Pajak Pertambahan Nilai dan Pajak Penjualan atas

Barang Mewah (UU PPN dan PPnBM), serta menyempurnakan peraturan

pelaksanaannya.

2. Modernisasi Administrasi Perpajakan

Tidak hanya reformasi pada aspek kebijakan, reformasi perpajakan

juga mencakup aspek administrasi yang biasa disebut sebagai modernisasi

administrasi perpajakan. Pandiangan (2008) mengemukakan modernisasi

administrasi perpajakan sebagai bagian dari reformasi perpajakan menjadi

hal yang menarik dan trend di lingkungan DJP. Modernisasi administrasi

perpajakan memiliki nuansa tersendiri yang membuatnya menjadi lebih

teknis, fokus, dan dinamis sejalan reformasi perpajakan itu sendiri.

Sejak tahun 2002, Direktorat Jenderal Pajak (DJP) telah meluncurkan

program perubahan atau reformasi administrasi perpajakan yang biasa

good governance, yaitu penerapan sistem administrasi perpajakan yang

transparan dan akuntabel, dengan memanfaatkan sistem teknologi

informasi yang handal dan terkini. Tujuan modernisasi yang ingin dicapai

adalah meningkatkan kepatuhan sukarela Wajib Pajak, meningkatkan

kepercayaan masyarakat, dan meningkatkan produktivitas serta integritas

aparat pajak. Untuk mewujudkan itu semua, maka program reformasi

administrasi perpajakan perlu dirancang dan dilaksanakan secara

menyeluruh dan komprehensif. Perubahan-perubahan yang dilakukan

meliputi bidang-bidang: struktur organisasi, proses bisnis dan teknologi

informasi dan komunikasi, manajemen sumber daya manusia, pelaksanaan

good governance dalam hal penerapan kode etik (DJP,2007).

Menurut Purwono (2010:17), reformasi perpajakan di Indonesia telah

dimulai sejak tahun 2002 dengan menerapkan sistem administrasi

perpajakan modern di Kantor Pelayanan Pajak Wajib Pajak Besar (Large

Tax Office). Beberapa sasaran dari penerapan sistem administrasi

perpajakan modern adalah tercapainya tingkat kepatuhan sukarela yang

tinggi, tercapainya tingkat kepercayaan masyarakat yang tinggi terhadap

administrasi perpajakan, dan tercapainya produktivitas aparat perpajakan

yang tinggi. Hal mendasar dalam modernisasi perpajakan adalah terjadinya

perubahan paradigma perpajakan, yaitu dari semula berbasis jenis pajak

menjadi berbasis fungsi, dan lebih mengedepankan aspek pelayanan

kepada masyarakat. Sistem modernisasi perpajakan juga didukung oleh

Menurut Pandiangan (2008), konsep umum modernisasi administrasi

perpajakan yang dilakukan pada dasarnya terdiri dari:

a) Restrukturisasi organisasi, dengan konsep: debirokratisasi, struktur

organisasi berbasis fungsi terkait dengan perpajakan, dilakukan

pemisahan antara fungsi pemeriksaan dengan fungsi keberatan,

adanya segmentasi Wajib Pajak yang dikelola KPP, adanya internal

audit, dan lebih efisien dan customer oriented.

b) Penyempurnaan proses bisnis melalui pemanfaatan teknologi

komunikasi dan informasi, dengan konsep: berbasis teknologi

komunikasi dan informasi, efisien dan customer oriented, sederhana

dan mudah dimengerti dan adanya built-in control.

c) Penyempurnaan Sumber Daya Manusia (SDM), dengan konsep:

berbasis kompetensi, optimalisasi teknologi komunikasi dan

informasi, customer driven dan continous improvement.

Menurut Pandiangan (2008), berdasarkan konsep umum modernisasi

perpajakan tersebut, sebagai outcome yang diharapkan adalah:

a) Terjadinya perubahan paradigma, pola pikir dan nilai organisasi yang

tercermin pada perilaku setiap pegawai.

b) Terciptanya proses bisnis dari setiap jenis pekerjaan yang lebih

efisien, dan

c) Mampu menjalankan tata kelola pemerintahan yang baik dan benar

Berikut ini dijelaskan secara lebih mendalam mengenai perbaikan

yang dilakukan Direktorat Jenderal Pajak (DJP) dalam hal modernisasi

administrasi perpajakan:

a) Restrukturisasi Organisasi

Salah satu tujuan reformasi perpajakan adalah memperbaiki sistem

administrasi perpajakan sejalan dengan sistem administrasi perpajakan

nasional. Konsekuensi logis dari tanggung jawab Direktorat Jenderal

Pajak (DJP) sebagai instasi pemungut pajak adalah DJP harus

memiliki kecakapan untuk mengelola atau melakukan

pengadministrasian pemungutan pajak daerah secara efektif dan

efisien.

Sebagai langkah pertama, ketiga jenis kantor pajak yang ada, yaitu

Kantor Pelayanan Pajak (KPP), Kantor Pelayanan Pajak Bumi dan

Bangunan (KPPBB), serta Kantor Pemeriksaan dan Penyidikan Pajak

(Karikpa), dilebur menjadi Kantor Pelayanan Pajak (KPP). Hal ini

dilakukan untuk memudahkan Wajib Pajak dalam memenuhi

kewajiban perpajakan atau menyelesaikan permasalahan perpajakan

dengan datang ke satu kantor saja, DJP (2007).

Menurut Peraturan Menteri Keuangan Nomor 202.2/PMK.01/2014,

Kantor Pelayanan Pajak yang selanjutnya dalam Peraturan Menteri

Keuangan ini disebut KPP adalah instansi vertikal Direktorat Jenderal

Pajak yang berada di bawah dan bertanggung jawab langsung kepada

menjadi 3 jenis, yaitu Kantor Pelayanan Pajak (KPP) Wajib Pajak

Besar, Kantor Pelayanan Pajak (KPP) Madya dan Kantor Pelayanan

Pajak (KPP) Pratama.

Penelitian ini akan membahas Kantor Pelayanan Pajak (KPP)

Pratama. Dalam Peraturan Menteri Keuangan Nomor

202.2/PMK.01/2014 Kantor Pelayanan Pajak (KPP) Pratama

mempunyai tugas melaksanakan penyuluhan, pelayanan, dan

pengawasan Wajib Pajak di bidang Pajak Penghasilan, Pajak

Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, Pajak Tidak

Langsung Lainnya, Pajak Bumi dan Bangunan dalam wilayah

wewenangnya berdasarkan peraturan perundang-undangan.

Menurut Peraturan Menteri Keuangan Nomor 202.2/PMK.01/2014

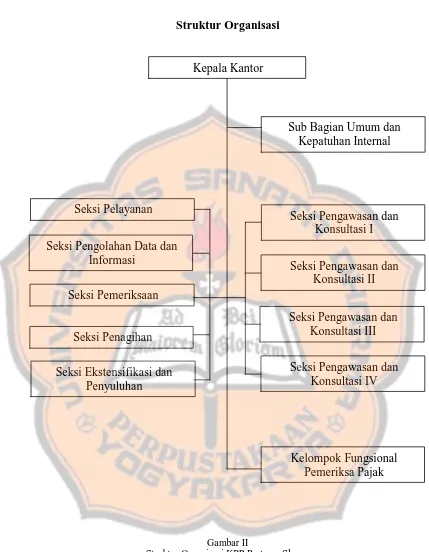

(Pasal 60). Kantor Pelayanan Pajak (KPP) Pratama terdiri dari :

1) Subbagian Umum dan Kepatuhan Internal.

Subbagian Umum dan Kepatuhan Internal memiliki tugas

melakukan urusan kepegawaian, keuangan, tata usaha, rumah

tangga, dan pengelolaan kinerja pegawai, pemantauan pengendalian

intern, pemantauan pengelolaan risiko, pemantauan kepatuhan

terhadap kode etik dan disiplin, dan tindak lanjut hasil pengawasan,

serta penyusunan rekomendasi perbaikan proses bisnis.

2) Seksi Pengolahan Data dan Informasi.

Seksi Pengolahan Data dan Informasi mempunyai tugas melakukan

perpajakan, penyajian informasi perpajakan, perekaman dokumen

perpajakan, urusan tata usaha penerimaan perpajakan,

pengalokasian Pajak Bumi dan Bangunan, pelayanan dukungan

teknis komputer, pemantauan aplikasi e-SPT dan e-Filling,

pelaksanaan i-SISMIOP dan SIG, serta pengelolaan kinerja

organisasi.

3) Seksi Pelayanan.

Seksi Pelayanan mempunyai tugas melakukan penetapan dan

penerbitan produk hukum perpajakan, pengadministrasian dokumen

dan berkas perpajakan, penerimaan dan pengolahan Surat

Pemberitahuan, serta penerimaan surat lainnya, serta pelaksanaan

pendaftaran Wajib Pajak.

4) Seksi Penagihan.

Seksi Penagihan mempunyai tugas melakukan urusan

penatausahaan piutang pajak, penundaan dan angsuran tunggakan

pajak, penagihan aktif, usulan penghapusan piutang pajak, serta

penyimpanan dokumen-dokumen penagihan.

5) Seksi Pemeriksaan.

Seksi Pemeriksaan mempunyai tugas melakukan penyusunan

rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan,

penerbitan, penyaluran Surat Perintah Pemeriksaan Pajak dan

pemeriksaan oleh petugas pemeriksa pajak yang ditunjuk oleh

kantor.

6) Seksi Ekstensifikasi dan Penyuluhan.

Seksi Ekstensifikasi dan Penyuluhan mempunyai tugas melakukan

pengamatan potensi perpajakan, pendataan objek dan subjek pajak,

pembentukan dan pemutakhiran basis data nilai objek pajak dalam

menunjang ekstensifikasi, bimbingan dan pengawasan Wajib Pajak

baru, serta penyuluhan perpajakan.

7) Seksi Pengawasan dan Konsultasi I.

Seksi Pengawasan dan Konsultasi I mempunyai tugas melakukan

proses penyelesaian permohonan Wajib Pajak, usulan pembetulan

ketetapan pajak, bimbingan dan konsultasi teknis perpajakan

kepada Wajib Pajak, serta usulan pengurangan Pajak Bumi dan

Bangunan.

8) Seksi Pengawasan dan Konsultasi II, III, dan IV.

Seksi Pengawasan dan Konsultasi II, III dan IV masing-masing

mempunyai tugas melakukan pengawasan kepatuhan kewajiban

perpajakan Wajib Pajak, penyusunan profil Wajib Pajak, analisis

kinerja Wajib Pajak, rekonsiliasi data Wajib Pajak dalam rangka

9) Kelompok Jabatan Fungsional.

Kelompok Jabatan Fungsional mempunyai tugas melakukan

kegiatan sesuai dengan jabatan fungsional masing-masing

berdasarkan peraturan perundang-undangan.

Sebagai langkah kedua struktur organisasi berbasis fungsi

diterapkan pada Kantor Pelayanan Pajak (KPP) dengan sistem

administrasi modern untuk merealisasikan debirokratisasi pelayanan

sekaligus melaksanakan pengawasan terhadap Wajib Pajak secara

lebih sistematis berdasarkan analisis risiko. Unit vertikal dibedakan

berdasarkan segmentasi Wajib Pajak, yaitu Kantor Pelayanan Pajak

(KPP) Wajib Pajak Besar (LTO – Large Taxpayers Office), Kantor

Pelayanan Pajak (KPP) Wajib Pajak Madya (MTO- Medium

Taxpayers Office) dan Kantor Pelayanan Pajak (KPP) Pratama (STO – Small Taxpayers Office). Dengan pembagian seperti ini, diharapkan

strategi dan pendekatan terhadap Wajib Pajak dapat disesuaikan

dengan karakteristik Wajib Pajak yang ditangani, sehingga berjalan

lebih optimal. Langkah ketiga dan hanya ada khusus di kantor

operasional, adalah posisi baru yang disebut Account Representative,

yang mempunyai tugas antara lain memberikan bantuan konsultasi

perpajakan kepada Wajib Pajak, menginformasikan peraturan

b) Proses Bisnis dan Teknologi Informasi dan Komunikasi

Perbaikan proses bisnis yang mencakup metode, sistem, dan

prosedur kerja merupakan kunci perbaikan birokrasi. Perbaikan proses

bisnis merupakan pilar penting terlaksananya program modernisasi

administrasi perpajakan. Proses bisnis diarahkan pada penerapan full

automation dengan memanfaatkan teknologi informasi dan

komunikasi, terutama untuk pekerjaan yang bersifat

administratif/kerikal. Pelaksanaan full automation diharapkan akan

menciptakan suatu proses bisnis yang efisien dan efektif karena proses

administrasi menjadi lebih cepat, mudah, akurat, dan paperless,

sehingga dapat meningkatkan pelayanan terhadap Wajib Pajak baik

dari segi kualitas maupun waktu. Proses bisnis yang dilakukan dalam

modernisasi administrasi perpajakan dirancang sedemikan rupa

sehingga dapat mengurangi kontak langsung antara pegawai DJP

dengan Wajib Pajak untuk meminimalisasi kemungkinan terjadinya

Korupsi Kolusi Nepotisme (KKN).

Langkah awal perbaikan proses bisnis adalah penulisan dan

dokumentasi Sandard Operating Procedures (SOP) untuk setiap

kegiatan di seluruh unit DJP. Selain itu, DJP telah meluncurkan 8

layanan unggulan bagi masyarakat yang di dalamnya terdapat janji

waktu pelayanan, kejelasan persyaratan dan prosedur. Perbaikan proses

bisnis yang juga dilakukan dalam modernisasi administrasi perpajakan

Pemanfaatan teknologi informasi dilakukan untuk mempermudah

Wajib Pajak dan administrasi perpajakan bagi aparatur pajak itu

sendiri. Pemanfaatan ini terlihat dengan dibukanya fasilitas e-filling

(pengiriman SPT secara online melalui internet), e-payment (Modul

Penerimaan Negara), dan e-registration (pendaftaran NPWP secara

online melalui internet), (DJP, 2007).

c) Manajemen Sumber Daya Manusia (SDM)

DJP menjelaskan bahwa untuk mendukung struktur, sistem,

teknologi informasi, metode, alur kerja suatu organisasi harus

didukung Sumber Daya Manusia (SDM) yang memiliki integritas dan

profesionalisme. Hal ini juga sangat mempengaruhi keberhasilan

modernisasi administrasi perpajakan. Sejalan dengan keinginan untuk

melakukan perubahan serta memperbaiki citra dan meningkatkan

kinerja, reformasi di bidang Sumber Daya Manusia (SDM) merupakan

langkah yang sangat penting untuk dilakukan DJP. Reformasi di

bidang Sumber Daya Manusia (SDM) dilakukan untuk mendukung

sistem administrasi perpajakan modern melalui SDM berbasis

kompetensi dan kinerja.

Sebelum melakukan langkah perbaikan di bidang SDM, DJP

melakukan pemetaan kompetensi (competency mapping) terhadap

seluruh pegawai DJP guna mengetahui distribusi kuantitas dan kualitas

kompetensi pegawai. Meskipun program mapping ini masih terbatas

menjadi informasi yang membantu DJP dalam merumuskan kebijakan

kepegawaian yang lebih tepat.

Unsur SDM di DJP mempunyai nilai strategis sebagai faktor

penentu organisasi. Dalam Rencana Strategis DJP, pengelolaan SDM

yang berbasis kompetensi merupakan salah satu sasaran yang ingin

dicapai DJP. Langkah-langkah atau strategi akan dilakukan oleh DJP

untuk mensinkronkan antara kebutuhan organisasi dengan kemampuan

dan kompetensi pegawai.

Sistem dan manajemen sumber daya manusia yang lebih baik dan

terbuka akan menghasilkan sumber daya manusia yang juga lebih baik,

khususnya dalam hal produktifitas dan profesionalisme. Untuk

mendukung sumber daya manusia yang semakin baik, DJP

memberikan pelatihan dan pengembangan kepada pegawai. Menurut

DJP, pelatihan dan pengembangan pegawai merupakan hal yang

sangat penting bagi peningkatan mutu pegawai dan kantor.

Pelaksanaan kegiatan pelatihan dan pengembangan tersebut

diwujudkan dalam bentuk pengadaan berbagai macam diklat, training,

short course, seminar, pengiriman pegawai tugas belajar baik dalam

maupun luar negeri.

d) Penerapan Kode Etik sebagai Pelaksanaan Good Governance

Sejalan dengan reformasi perpajakan yang dilaksanakan Direktorat

Jenderal Pajak (DJP), perubahan nilai organisasi juga ditandai dengan

memberikan panduan bagaimana mereka mengelola situasi dan

mengambil sikap atau pilihan yang tepat dalam melaksanakan

tugasnya. Keberhasilan penerapan kode etik dipengaruhi oleh beberapa

faktor di antaranya pemahaman pegawai terhadap kode etik,

keteladanan atasan dan pengawasan. Pelaksanaan kode etik akan lebih

efektif dan bermanfaat apabila didukung dengan komitmen untuk

menanamkan, menyebarluaskan, melaksanakan dan mengawasi

pelaksanaan kode etik pada semua tingkatan sehingga akan

mempengaruhi perilaku organisasi secara keseluruhan. Visi dan misi

DJP secara jelas menjadi pijakan bagi DJP dalam menjadikan kode

etik sebagai instrumen untuk mendorong dan mempertahankan

terwujudnya kepatuhan pegawai, (DJP,2007).

Untuk mempermudah pegawai dalam memahami ketentuan kode

etik, telah disusun buku panduan Kode Etik Pegawai DJP yang berisi

penjelasan yang lebih nyata tentang kode etik dan dilengkapi dengan

contoh-contoh situasi atau kasus yang sering dihadapi pegawai beserta

panduan sikap atau tindakan untuk menyikapi situasi atau kasus

tersebut. Pemahaman pegawai terhadap kode etik juga dilakukan DJP

dengan cara penyampaian informasi melalui website, rapat, program

internalisasi, dll. Kegiatan internalisasi bertujuan untuk

mensosialisasikan kode etik sekaligus untuk membangkitkan

kesadaran dan memotivasi pegawai untuk menjadi aparatur DJP yang

C. Good Governance

1. Pengertian Good Governance

Sumarto (2004:1) Governance diartikan sebagai mekanisme, praktek

dan tata cara pemerintah dan warga mengatur sumber daya serta

memecahkan masalah-masalah publik. Implikasinya merupakan peran

pemerintah sebagai pembangun maupun penyedia jasa pelayanan dan

infrastruktur akan bergeser menjadi badan pendorong terciptanya

lingkungan yang mampu memfasilitasi pihak lain di komunitas dan sektor

swasta untuk ikut aktif melakukan upaya tersebut. Governance yang baik

hanya dapat tercipta apabila dua kekuatan yakni warga negara dan

pemerintah saling mendukung: warga yang bertanggung jawab, aktif dan

memiliki kesadaran, bersama dengan pemerintah yang terbuka, tanggap,

mau mendengar, dan mau melibatkan (inklusif). Selain kekuatan yang

saling mendukung, governance juga dikatakan baik apabila sumber daya

dan masalah-masalah publik dikelola secara efektif, efisien, yang

merupakan respon terhadap kebutuhan masyarakat.

Berdasarkan pedoman Good Public Governance 2010 yang disusun

oleh Komite Nasional Kebijakan Governance (KNKG), Good Public

Governance (GPG) merupakan sistem atau aturan perilaku terkait dengan

pengelolaan kewenangan oleh para penyelenggara negara dalam

menjalankan tugasnya secara bertanggungjawab dan akuntabel. GPG pada

dasarnya mengatur pola hubungan antara penyelenggara negara dengan

pengaruh yang sangat besar terhadap perwujudan Good Corporate

Governance oleh dunia usaha dan penyelenggara negara. Sinergi di

antaranya diharapkan keduanya dapat menciptakan pemerintahan yang

bersih dan berwibawa, yang pada gilirannya mampu meningkatkan

pertumbuhan ekonomi nasional dan kesejahteraan rakyat.

2. Karakteristik Good Governance

Menurut (United Nations Development Programme) UNDP dalam

buku karangan Prof. Dr. Mardiasmo (2009:18) Good Governance

memiliki 8 karakteristik, yaitu :

a) Participation

Keterlibatan masyarakat dalam pembuatan keputusan baik secara

langsung maupun tidak langsung melalui lembaga perwakilan yang

dapat menyalurkan aspirasinya. Aspek partisipasi dalam governance

menuntut adanya hubungan langsung antara pemerintah dengan

warganya, tidak semata-mata melalui perantara, wakil dalam dewan

perwakilan rakyat, atau partai politik saja.

b) Rule of Law

Kerangka hukum yang adil dan dilaksanakan tanpa pandang bulu.

c) Transparancy

Transparancy dibangun atas dasar kebebasan memperoleh informasi

yang berkaitan dengan kepentingan publik secara langsung dan dapat

d) Responsiveness

Lembaga-lembaga publik harus cepat dan tanggap dalam melayani

stakeholder.

e) Consensus orientation

Berorientasi pada kepentingan masyarakat luas.

f) Equity

Setiap masyarakat memiliki kesempatan yang sama untuk memperoleh

kesetaraan dan keadilan.

g) Efficiency and Effectiveness

Pengelolaan sumber daya publik dilakukan secara berdaya guna

(efisien) dan berhasil guna (efektif).

h) Accountability

Pertanggungjawaban kepada publik atas setiap aktivitas yang

dilakukan.

D. Akuntabilitas

Banyak pihak berpendapat tentang definisi atau pengertian akuntabilitas.

Menurut Turner and Hulme,1997 yang dikutip dari buku karangan Prof. Dr.

Mardiasmo (2002:17), Akuntabilitas merupakan konsep yang kompleks yang

lebih sulit mewujudkannya daripada memberantas korupsi. Terwujudnya

akuntabilitas merupakan tujuan utama dari reformasi sektor publik. Tuntutan

akuntabilitas publik mengharuskan lembaga-lembaga sektor publik untuk

accountability) bukan hanya pertanggungjawaban vertikal (vertical

accountability).

Deklarasi Tokyo dalam Khabibi, 2011 juga berpendapat mengenai

pengertian dari akuntabilitas, yakni kewajiban-kewajiban dari

individu-individu atau penguasa yang dipercayakan untuk mengelola sumber-sumber

daya publik dan yang bersangkutan dengannya untuk dapat menjawab hal-hal

yang menyangkut pertanggungjawaban fiskal, manajerial, dan program.

Berdasarkan pedoman Good Public Governance 2010 yang disusun oleh

Komite Nasional Kebijakan Governance (KNKG), akuntabilitas mengandung

unsur kejelasan fungsi dan organisasi dan cara mewujudkannya. Akuntabilitas

diperlukan agar setiap lembaga negara dan penyelenggara negara

melaksanakan tugasnya secara bertanggungjawab. Untuk itu, setiap

penyelenggaran negara harus melaksanakan tugasnya secara jujur dan terukur

sesuai dengan ketentuan perundang-undangan dan kebijakan publik yang

berlaku serta menghindarkan penyalahgunaan wewenang.

Menurut Anti Corruption Clearing House (ACCH:2014), ciri-ciri

pemerintah yang accountable dalam akuntabilitas publik adalah yang mampu

menyajikan informasi penyelenggaraan pemerintah secara terbuka, cepat, dan

tepat kepada masyarakat, mampu memberikan pelayanan yang memuaskan

bagi publik, mampu menjelaskan dan mempertanggungjawabkan setiap

kebijakan publik secara proporsional, mampu memberikan ruang bagi

masyarakat untuk terlibat dalam proses pembangunan dan pemerintahan, dan

Pengertian akuntabilitas berbeda dengan responsibilitas, akuntabilitas

merupakan suatu perwujudan kewajiban untuk mempertanggungjawabkan

keberhasilan atau kegagalan visi, misi, strategi organisasi. Sedangkan

responsibilitas menyangkut pelaksanaan kegiatan organisasi sesuai dengan

prinsip-prinsip administrasi yang benar atau sesuai dengan kebijakan

organisasi baik secara eksplisit maupun implisit.

Berdasarkan pengertian-pengertian di atas, maka dapat disimpulkan

akuntabilitas merupakan kewajiban-kewajiban dari individu-individu atau

penguasa yang dipercayakan untuk mengelola sumber-sumber daya publik

dan yang bersangkutan dengannya untuk dapat menjawab hal-hal yang

menyangkut pertanggungjawabannya.

Selain pendapat-pendapat yang dikemukakan oleh para ahli, negara juga

mengemukakan pendapatnya yang berkaitan dengan akuntabilitas dalam

Keputusan Menteri Pendayagunaan Aparatur Negara Nomor:

KEP/26/M.PAN/2/2004. Keputusan tersebut menyatakan bahwa

penyelenggaraan pelayanan publik harus dapat dipertanggungjawabkan, baik

kepada publik maupun kepada atasan/pimpinan unit pelayanan instansi

pemerintah sesuai dengan ketentuan peraturan perundang-undangan.

Pertanggungjawaban pelayanan publik yang dimaksud meliputi :

1. Akuntabilitas Kinerja Pelayanan Publik

a) Akuntabilitas kinerja pelayanan publik dapat dilihat berdasarkan

proses yang antara lain meliputi: tingkat ketelitian (akurasi),

aturan (termasuk kejelasan kebijakan atau peraturan

perundang-undangan) dan kedisiplinan.

b) Akuntabilitas kinerja pelayanan publik harus sesuai dengan standar

atau Akta/Janji Pelayanan Publik yang telah ditetapkan.

c) Standar pelayanan publik harus dapat dipertanggungjawabkan secara

terbuka, baik kepada publik maupun kepada atasan atau pimpinan unit

pelayanan instansi pemerintah. Apabila terjadi penyimpangan dalam

hal pencapaian standar, harus dilakukan upaya perbaikan.

d) Penyimpangan yang terkait dengan akuntabilitas kinerja pelayanan

publik harus diberikan kompensasi kepada penerima pelayanan.

e) Masyarakat dapat melakukan penilaian terhadap kinerja pelayanan

secara berkala sesuai mekanisme yang berlaku.

f) Disediakan mekanisme pertanggungjawaban bila terjadi kerugian

dalam pelayanan publik, atau jika pengaduan masyarakat tidak

mendapat tanggapan sesuai dengan waktu yang telah ditentukan.

2. Akuntabilitas Biaya Pelayanan Publik

a) Biaya pelayanan dipungut sesuai dengan ketentuan peraturan

perundang-undangan yang telah ditetapkan.

b) Pengaduan masyarakat yang terkait dengan penyimpangan biaya

pelayanan publik, harus ditangani oleh Petugas/Pejabat yang ditunjuk

berdasarkan Surat Keputusan/Surat Penugasan dari Pejabat yang

3. Akuntabilitas Produk Pelayanan Publik

a) Persyaratan teknis dan administratif harus jelas dan dapat

dipertanggungjawabkan dari segi kualitas dan keabsahan produk

pelayanan.

b) Prosedur dan mekanisme kerja harus sederhana dan dilaksanakan

sesuai dengan ketentuan yang telah ditetapkan.

c) Produk pelayanan diterima dengan benar, tepat dan sah.

E. Persepsi

Menurut Departemen Pendidikan Nasional (2008:1061) persepsi adalah;

1. Tanggapan (penerimaan) langsung dari sesuatu: serapan.

2. Proses seseorang mengetahui beberapa hal melalui pancainderanya.

Menurut Slameto (2010:109) menyatakan bahwa, “Persepsi adalah proses yang

menyangkut masuknya pesan atau informasi kedalam otak manusia”. Melalui

persepsi manusia terus-menerus mengadakan hubungan dengan lingkungannya.

Hubungan ini dilakukan lewat inderanya yaitu indera penglihat, pendengar,

peraba, perasa dan pencium.

Persepsi merupakan suatu proses yang didahului oleh proses penginderaan,

yaitu merupakan proses diterimanya stimulus oleh individu melalui alat indera

atau juga disebut sensoris stimulus. Stimulus merupakan faktor yang berperan

dalam persepsi. Menurut Walgito (2010:101), faktor-faktor yang berperan

1. Objek yang dipersepsi

Objek menimbulkan stimulus yang mengenai alat indera atau reseptor.

Stimulus dapat datang dari individu yang mempersepsi, tetapi juga dapat

datang dari dalam diri individu yang bersangkutan yang langsung mengenai

syaraf penerima yang berkerja sebagai reseptor.

2. Alat indera, syaraf, dan pusat susunan syaraf

Alat indera atau reseptor merupakan alat untuk menerima stimulus. Di

samping itu juga harus ada syarat sensoris sebagai alat untuk meneruskan

stimulus yang diterima reseptor ke pusat susunan syaraf, yaitu otak sebagai

pusat kesadaran.

3. Perhatian

Untuk menyadari atau untuk mengadakan persepsi diperlukan adanya

perhatian, yaitu langkah pertama sebagai suatu persiapan dalam rangka

mengadakan persepsi. Perhatian merupakan pemusatan atau konsentrasi dari

seluruh aktivitas individu yang ditunjukkan kepada sesuatu atau sekumpulan

F. Penelitian Terdahulu

Penelitian yang dilakukan oleh Dianasari dan Rima Rachmawati (2008)

dengan judul “Pengaruh Modernisasi Administrasi Perpajakan terhadap

Pencapaian Akuntabilitas pada KPP Modern”. Penelitian ini dilakukan di

Kantor Pelayanan Pajak Modern Bandung. Hasil penelitian ini menyimpulkan

bahwa penerapan modernisasi administrasi perpajakan berpengaruh terhadap

pencapaian akuntabilitas. Hal ini dikarenakan penerapan modernisasi sudah

memadai.

Penelitian lain yang serupa juga dilakukan oleh Depi Detiyani (2014) dengan

judul “Pengaruh Modernisasi Administrasi Perpajakan terhadap Pencapaian

Akuntabilitas Kantor Pelayanan Pajak Pratama”. Penelitian ini dilakukan di

Kantor Pelayanan Pajak (KPP) Pratama Muara Teweh. Hasil penelitian ini

menyimpulkan bahwa modernisasi administrasi perpajakan memiliki pengaruh

positif terhadap pencapaian akuntabilitas Kantor Pelayanan Pajak (KPP)

Pratama Muara Teweh. Kedua penelitian ini membuktikan bahwa modernisasi

administrasi perpajakan memiliki pengaruh terhadap pencapaian akuntabilitas

G. Kerangka Pemikiran

Modernisasi administrasi perpajakan merupakan kelanjutan dari reformasi

perpajakan yang ditetapkan DJP di bidang administrasi. Modernisasi administrasi

perpajakan memiliki ciri-ciri khusus antara lain restrukturisasi organisasi, proses

bisnis dan teknologi informasi dan komunikasi, penyempurnaan sumber daya

manusia dan penerapan kode etik pegawai di lingkungan DJP.

KPP Pratama merupakan salah satu instansi perpajakan yang berhubungan

langsung dengan masyarakat atau Wajib Pajak. Akuntabilitas dalam penelitian ini

menggunakan akuntabilitas pelayanan publik yang ditandai oleh adanya akses

yang mudah terhadap informasi, standar profesional dan integritas profesional

yang tinggi dari badan publik dan mekanisme umpan balik. Berdasarkan

Keputusan Menteri Pendayagunaan Aparatur Negara No.26 tahun 2004,

akuntabilitas dalam pelayanan publik utamanya diwujudkan dalam hal

akuntabilitas kinerja pelayanan publik, akuntabilitas biaya pelayanan publik dan

akuntabilitas produk pelayanan publik. Pecapaian akuntabilitas pelayanan publik

yang baik di KPP Pratama diharapkan mampu meningkatkan kepercayaan dan

kesadaran masyarakat untuk memenuhi kewajiban perpajakannya.

Pengukuran data dalam penelitian ini menggunakan persepsi pegawai di

KPP Pratama Sleman. Untuk mengetahui bagaimana hubungan persepsi

modernisasi administrasi perpajakan dengan persepsi pencapaian akuntabilitas

pelayanan publik KPP Pratama dilakukan pengujian statistik menggunakan uji

korelasi spearman.

G. Kerangka Pemikiran

Persepsi Pencapaian Akuntabilitas Pelayanan Publik KPP Pratama Persepsi Modernisasi Administrasi Perpajakan

Restrukturisasi Organisasi

Proses Bisnis dan Teknologi Informasi dan Komunikasi

Penyempurnaan Sumber Daya Manusia

Kode Etik Pegawai

Akuntabilitas Kinerja Pelayanan Publik

Akuntabilitas Biaya Pelayanan Publik

Akuntabilitas Produk Pelayanan Publik Analisis

Korelasi

Gambar I Kerangka Konseptual

35 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah studi kasus.

Studi kasus merupakan penelitian yang dilakukan pada satu subjek penelitian

untuk mendapatkan informasi berkaitan dengan masalah yang dirumuskan,

(Sugiyono 2013). Tujuan dari studi kasus adalah untuk melakukan pengamatan

mendalam mengenai subjek tertentu untuk memberikan informasi dan

gambaran yang berkaitan dengan subjek yang diteliti.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian ini dilakukan di Kantor Pelayanan Pajak (KPP) Pratama Sleman

yang terletak di Jalan Ringroad Utara No. 10 Maguwoharjo, Depok,

Sleman, Daerah Istimewa Yogyakarta.

2. Waktu Penelitian

Penelitian ini dilaksanakan pada bulan Februari – April 2016.

C. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek penelitian adalah sesuatu yang diteliti baik orang, benda,

(Amirin, 2009). Subjek dari penelitian ini adalah pegawai Kantor

Pelayanan Pajak (KPP) Pratama Sleman.

2. Objek penelitian

Objek penelitian adalah sifat keadaan dari suatu benda, orang ataupun

lembaga (organisasi), yang menjadi pusat perhatian dan sasaran penelitian

(Amirin, 2009). Objek dari penelitian ini adalah modernisasi administrasi

perpajakan dan pencapaian akuntabilitas pelayanan publik di Kantor

Pelayanan Pajak (KPP) Pratama Sleman.

D. Desain Penelitian

Penelitian ini bertujuan untuk mengetahui bagaimana hubungan persepsi

modernisasi administrasi perpajakan dengan persepsi pencapaian akuntabilitas

pelayanan publik di Kantor Pelayanan Pajak (KPP) Pratama Sleman. Data

yang diperlukan dalam penelitian ini adalah gambaran modernisasi

administrasi perpajakan dan gambaran akuntabilitas KPP Pratama Sleman.

Akuntabilitas yang digunakan dalam penelitian ini menggunakan petunjuk

teknis transparansi dan akuntabilitas dalam penyelenggaraan pelayanan

publik. Data tersebut dikumpulkan dengan cara mendistribusikan kuesioner.

Langkah pertama yang dilakukan adalah menganalisis indikator-indikator

yang dimiliki oleh variabel persepsi modernisasi administrasi perpajakan dan

variabel persepsi pencapaian akuntabilitas pelayanan publik Kantor Pelayanan

Pajak (KPP) Pratama. Peneliti melakukan analisis terhadap indikator yang

modernisasi administrasi perpajakan yang merupakan kelanjutan dari

reformasi perpajakan. Peneliti juga melakukan analisis terhadap indikator

akuntabilitas dalam penyelenggaraan publik yang diterapkan di instansi

perpajakan, khususnya KPP Pratama Sleman. Indikator-indikator variabel

dirumuskan dalam bentuk pernyataan-pernyatan kuesioner yang

didistribusikan kepada pegawai di KPP Pratama Sleman.

Langkah yang dilakukan selanjutnya adalah menganalisis bagaimana

hubungan antara modernisasi administrasi perpajakan dengan pencapaian

akuntabilitas pelayanan publik Kantor Pelayanan Pajak (KPP) Pratama

Sleman. Hubungan dianalisis menggunakan pengujian statistik yaitu Uji

Korelasi Spearman Rank. Kesimpulan diambil dengan melihat nilai koefisien

korelasi yang dihasilkan dari pengujian korelasi Spearman.

E. Populasi dan Sampel Penelitian

1. Populasi

Populasi berkaitan dengan seluruh kelompok orang, peristiwa, atau

benda yang menjadi pusat perhatian peneliti untuk diteliti, (Hermawan

2009). Populasi dalam penelitian ini adalah semua pegawai Kantor

Pelayanan Pajak (KPP) Pratama Sleman.

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi (Sugiyono, 2010). Jumlah sampel yang semakin banyak semakin

Sampel dari penelitian ini diambil menggunakan metode nonprobality

sampling dengan teknik purposive sampling. “Sampling purposive atau purposive sampling adalah teknik penentuan sampel dengan pertimbangan

tertentu” (Sugiyono:2010). Adapun pertimbangan atau kriteria sampel

dalam penelitian ini adalah :

a) Pegawai KPP Pratama Sleman yang terdaftar aktif bekerja di

Kantor Pelayanan Pajak (KPP) Pratama Sleman sampai April

2016.

b) Pegawai bekerja di seksi yang berhubungan dengan modernisasi

administrasi perpajakan di KPP Pratama Sleman.

Jumlah minimum sampel yang digunakan dalam penelitian ini

ditentukan berdasarkan rumus Slovin , sebagai berikut:

(dibulatkan menjadi 93)

Keterangan: n = Jumlah sampel N = Jumlah populasi

e = Batas Toleransi Kesalahan (error tolelance) = 5%

Sampel yang digunakan dalam penelitian ini adalah 100% jumlah populasi

yaitu 120 pegawai KPP Pratama Sleman. Sampling yang dilakukan

kriteria yang telah ditetapkan. Jumlah minimum sampel ditentukan

berdasarkan jumlah perhitungan menggunakan rumus Slovin yang

dibulatkan dan `menghasilkan jumlah 93 sampel. Jumlah minimum sampel

digunakan karena data penelitian diperoleh dari distribusi kuesioner. Ada

kemungkinan kuesioner tidak kembali atau dianggap cacat.

F. Data dan Teknik Pengumpulan Data

1. Data

Data yang digunakan dalam penelitian ini adalah data primer. Data

primer merupakan data yang dikumpulkan secara langsung oleh peneliti

untuk menjawab masalah atau tujuan penelitian yang dilakukan dalam

penelitian eksploratif, deskriptif maupun kausal dengan menggunakan

metode pengumpulan data berupa survei ataupun observasi, (Hermawan,

2009). Data primer yang digunakan dalam penelitian ini diperoleh dengan

cara mendistribusikan kuesioner kepada pegawai di KPP Pratama Sleman

sebagai responden. Kuesioner yang didistribusikan berisi

pernyataan-pernyataan mengenai modernisasi administrasi perpajakan dan

akuntabilitas di KPP Pratama. Pernyataan dalam kuesioner yang

didistribusikan bersifat tertutup.

2. Teknik Pengumpulan Data

Data dalam penelitian ini dikumpulkan dengan cara mendistribusikan

memerlukan kehadiran peneliti, namun cukup diwakili oleh daftar

pertanyaan yang sudah disusun secara cermat terlebih dahulu, (Sanusi,

2011). Kuesioner didistribusikan kepada pegawai yang ada di KPP Pratama

Sleman. Kuesioner tersebut berisi pernyataan-pernyataan yang

berhubungan dengan modernisasi administrasi perpajakan dan akuntabilitas

Kantor Pelayanan Pajak (KPP) Pratama Sleman yang sifatnya tertutup.

Sebelum dilakukan pendistribusian kuesioner kepada responden yang

sebenarnya peneliti melakukan uji coba (pilot testing) terlebih dahulu. Pilot

testing ini dilakukan dengan cara mendistribusikan kuesioner kepada 15

pegawai yang berasal dari KPP Madya Tangerang dan KPP Pratama

Wates. Hal ini dimaksudkan untuk mengetahui sejauh mana responden

dapat mengerti dan memahami komponen-komponen yang terdapat

didalam kuesioner. Hasil dari pilot testing ini menyatakan bahwa semua

pernyataan dalam kuesioner sudah valid dan reliabel. Responden dapat

memahami pernyataan-pernyataan yang ada di dalam kuesioner, sehingga

kuesioner dapat didistribusikan kepada responden yang sebenarnya.

Kuesioner yang didistribusikan pada penelitian ini terbagi menjadi

2 bagian, yaitu :

a) Bagian pertama, berisi tentang pernyataan yang berkaitan dengan

identitas pegawai Kantor Pelayanan Pajak (KPP) Pratama Sleman.

b) Bagian kedua, berisi tentang pernyataan yang berhubungan dengan

modernisasi administrasi perpajakan dan pencapaian akuntabilitas

1) Modernisasi Administrasi Perpajakan yang meliputi:

(a) Restrukturasi organisasi.

(b) Proses bisnis dan teknologi informasi dan komunikasi.

(c) Penyempurnaan sistem manajemen sumber daya manusia.

(d) Kode etik pegawai

2) Akuntabilitas di Kantor Pelayanan Pajak (KPP) Pratama yang

meliputi :

(a) Akuntabilitas kinerja pelayanan publik.

(b) Akuntabilitas biaya pelayanan publik.

(c) Akuntabilitas produk pelayanan publik.

G. Variabel Penelitian dan Operasional Variabel

1. Variabel Penelitian

Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang,

obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya, (Sugiyono

2010).

Penelitian ini terdiri dari dua variabel, yaitu:

a) Variabel independen atau variabel bebas (X) adalah persepsi

modernisasi administrasi perpajakan.

1) Aspek Restrukturasi Organisasi.

Perubahan struktur organisasi dan sistem kerja KPP Pratama

berkaitan dengan tingkat profesionalitas, efektifitas, dan efisiensi

organisasi di KPP Pratama dalam melaksanakan fungsi dan tugas

pokoknya untuk mewujudkan visi, misi, tujuan, dan sasaran-sasaran

strategis untuk dapat membantu Wajib Pajak dengan cepat dan

memudahkan tugas pegawai pajak. Restrukturasi juga berkaitan

dengan pembagian tugas, tanggung jawab, dan wewenang yang

sesuai dengan struktur organisasi serta penugasan pekerjaan sesuai

dengan tingkat pendidikan pegawai. Restrukturisasi organisasi juga

dilakukan melalui pembentukan Account Representatif (AR) yang

mempunyai tugas antara lain memberikan bantuan konsultasi

perpajakan kepada Wajib Pajak, menginformasikan peraturan

perpajakan yang baru serta mengawasi kepatuhan Wajib Pajak.

2) Aspek Proses Bisnis dan Teknologi Informasi dan Komunikasi.

Perbaikan proses bisnis dilakukan dengan cara penulisan dan

dokumentasi Standard Operating Procedures (SOP) untuk setiap

kegiatan di seluruh unit Direktorat Jenderal Pakal (DJP). Fasilitas

pelayanan yang memanfaatkan teknologi informasi dan komunikasi

merupakan pemanfaatan teknologi informasi terutama dalam

pekerjaan yang bersifat administratif. Fasilitas yang digunakan