III. KERANGKA PEMIKIRAN

Landasan teori yang dgunakan penelitian ini adalah dengan memperhatikan supply demand pinjaman dan prinsip penilaian kredit yaitu analisis 5 (character, capacity,capital,condition of economy,collateral).

3.1. Kerangka Pemikiran Teoritis.

Menurut Nuryantono (2005) permintaan dana (kredit) tidaklah sama dengan permintaan atas barang dalam pada umumnya. Didalam pasar tiap-tiap harga akan melakukan penyesuaian secara otomatis untuk memenuhi permintaan (demand) dan penawaran (supply) barang. Jika terdapat kelebihan permintaan barang (excess demand), maka harga akan naik dan jumlah persediaan barang akan meningkat.

Lain halnya dengan permintaan kredit, dalam pemenuhan permintaan kredit akan terdapat keterbatasan apabila terjadi kelebihan permintaan (excess demand) kredit atau pinjaman. Mengikuti aturan yang berlaku dalam pasar kredit, jika permintaan kredit melebihi persediaan, maka akan diikuti dengan peningkatan jumlah pinjaman dan tingkat suku bunga yang dikenakan tetap.

Yang membedakan permintaan barang dengan permintaan kredit adalah resiko, karena dalam permintaan kredit, resiko yang dihadapi adalah pengembalian kredit, dimana sering terdapat kendala dalam pengembalian sehingga menyebabkan kredit macet. Oleh karena itu untuk menghindari resiko yang terjadi, maka diperlukan adanya jaminan dalam permintaan kredit yang berguna sebagai alat pengaman apabila usaha yang dibiayai oleh kredit tersebuut gagal atau sebab lain dimana debitur tidak dapat melunasi kreditnya.

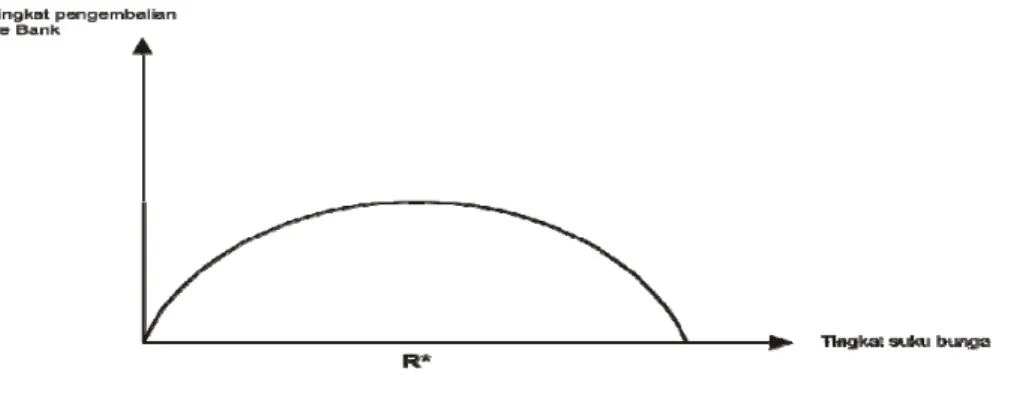

Dalam pengembalian pinjaman akan dipengaruhi oleh tingkat suku bunga yang berlaku. (Gambar 2). Gambar 2 tersebut menunjukkan hubungan antara tingkat pengembalian yang diharapkan atas suatu pinjaman dan tingkat suku bunga yang berlaku. Peningkatan tingkat suku bunga yang dibebankan tidak berdasarkan kepada peningkatan maupun penurunan jumlah permintaan, tetapi berdasarkan pada faktor- faktor lain seperti ekonomi dan politik. Oleh karena itu bank tidak akan mengenakan suku bunga diatas R*. Penetapan suku bunga tidak boleh terlalu tinggi

dan juga tidak boleh terlalu rendah, sehingga diharapkan pengembalian pinjaman akan maksimal.

Gambar 2. Pengembalian Pinjaman Berdasarkan suku bunga yang berlaku Sumber : Nuryartono, 2005

Interaksi antara permintaan (demand) dan penawaran (supply) memimpin kearah suatu kondisi keseimbangan (Gambar 3). Jika permintaan berada pada kurva LS, tingkat bunga nominal berada pada R1. Apabila jumlah permintaan meningkat dan bergeser ke kurva LD2 maka akan menunjukkan ke suatu kondisi dimana kurva penawaran dan kurva permintaan tidak saling tumpang tindih. Didalam kondisi seperti ini keseimbangan pasar kredit akan memberlakukan pemberian pinjaman yang terbatas yang ditandai oleh tingkat suku bunga nominal pada titik R* dan tidak ada laba untuk pihak Bank.

Gambar 3. Supply dan Demand Pinjaman.

Sumber : Nuryartono, 2005

3.2.Bank dan Kredit

3.2.1. Pengertian Bank

Masyarakat pada umumnya telah mengetahui bahwa Bank itu adalah tempat menabung, menyimpan uang ataupun tempat meminjam uang bagi masyarakat yang membutuhkan. Berikut ini disampaikan defenisi Bank sebagai berikut :

a. Menurut Undang-undang No.10 Tahun 1998, tentang Perbankan menyatakan Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit atau bentuk- bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

b. Menurut Prof.G.M.Verry Stuarrt mendefinisikan: Bank adalah suatu badan yang bertujuan untuk memuaskan kebutuhan kredit, baik dengan alat pembayaran sendiri dengan uang yang diperoleh dari orang lain maupun dengan jalan memperedarkan alat-alat penukar baru berupa uang giral.

Berdasarkan definisi tersebut maka dapat disimpulkan bahwa bank merupakan tempat penyimpanan uang, pemberi atau penyalur kredit dan juga perantara dalam lalu lintas pembayaran. Secara umum bank adalah suatu lembaga keuangan yang menarik dana dari masyarakat yang membutuhkan dana dalam bentuk kredit. Bank merupakan lembaga kepercayaan, sehingga bank harus dapat dipercayai oleh masyarakat sehingga masyarakat yakin untuk menyimpan uang di bank.

3.2.2. Fungsi Bank

Fungsi perbankan Indonesia adalah sebagai penghimpun, penyalur dan pelayan jasa dalam lalu-lintas pembayaran dan peredaran uang dimasyarakat yang bertujuan menunjang pelaksanaan pembangunan nasional kearah peningkatan pemerataan, pertumbuhan ekonomi dan stabilitas nasional dalam rangka peningkatan kesejahteraan rakyat banyak.

Fungsi bank adalah sebagai berikut : a. Sebagai penghimpun dana.

b. Sebagai penyalur/pemberi kredit

c. Penyalur dana-dana yang terkumpul dalam bentuk pemberian kredit, pembelian surat-surat berharga, penyertaan dan pemilikan harta tetap.

d. Penyalur jasa bank dalam berbagai aktifitas kegiatan antara lain pengiriman uang, inkaso, cek wisata, kartu kredit dan pelayanan lainnya.

3.3. Pengertian Kredit

3.3.1. Arti Kredit

Pengertian kredit mempunyai dimensi yang beraneka ragam, dimulai dari arti kata kredit yang berasal dari bahasa Yunani credere yang berarti kepercayaan atau dalam bahasa latin creditum yang berarti kepercayaan akan kebenaran. Dalam pengertian sehari-hari pengertian ini selanjutnya berkembang yaitu kemampuan untuk melaksanakan pembelian atau mengadakan suatu pinjaman dengan suatu pembayaran yang akan dilakukan atau ditangguhkan pada suatu jangka waktu yang disepakati.

Pengertian yang lebih mapan untuk kegiatan Perbankan di Indonesia telah dirumuskan dalam Bab I, pasal 1,2 Undang-undang pokok perbankan nomor 14 tahun 1967 yang merumuskan : Kredit adalah penyediaan uang atau tagihan yang dapat disamakan dengan itu, berdasarkan persetujuan pinjam-meminjam antara bank dengan pihak dalam hal mana pihak meminjam berkewajiban melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga yang telah ditentukan.

Dari perumusan tersebut, dapat disimpulkan bahwa :

a. Adanya suatu penyerahan uang/tagihan atau dapat juga barang yang menimbulkan tagihan tersebut kepada pihak lain, dengan harapan memberi pinjaman ini bank akan memperoleh suatu tambahan nilai pokok pinjaman tersebut yang berupa bunga sebagai pendapatan bagi yang bersangkutan.

b. Adanya orang/badan yang memiliki uang, barang atau jasa, dan bersedia untuk meminjamkan kepada pihak lain. Biasanya disebut Kreditur.

c. Adanya orang/badan sebagai pihak yang memerlukan/meminjam uang, barang atau jasa. Biasanya disebut debitur.

d. Adanya kepercayaan kreditur terhadap debitur.

e. Perbedaan waktu, yaitu perbedaan antara saat penyerahan uang, barang atau jasa, oleh kreditur dengan saat pembayaran kembali oleh debitur.

f. Dalam pemberian kredit ini terkandung kesepakatan pelunasan utang dan bunga akan diselesaikan dalam jangka waktu tertentu yang telah disepakati bersama.

g. Adanya resiko, sebagai akibat dari adanya perbedaan waktu (seperti dibicarakan diatas), karena terbayang jelas ketidakpastian (uncertainty) untuk masa yang akan datang.

h. Resiko, terjadi atau dialami kemungkinan besar dikarenakan perbedaan nilai, kejatuhan debitur sehingga tidak dapat membayar pada waktunya, lari, meninggal atau perbedaan nilai uang karena inflasi (umpamanya).

Macam dari jenis kreasi dapat dibedakan menurut tujuan, penggunaan, jangka waktu, dan jaminan dengan penjabaran sebagai berikut :

1. Berdasarkan tujuan, kredit dapat dibedakan lagi menjadi :

a. Kredit konsumtif, yaitu kredit yang diberikan untuk membeli barang atau jasa serta kebutuhan lain yang bersifat konsumtif.

b. Kredit produktif, yaitu kredit yang diberikan untuk tujuan produktif yang dapat memberikan faedah atau kegunaan. Kredit ini terdiri dari kredit investasi, yaitu untuk pembelian barang yang tahan lama; kredit modal, yaitu kredit modal lancar yang habis dalam satu kali proses produksi; dan kredit likuiditas, yaitu kredit untuk membantu perusahaan yang sedang kesulitan likuiditas.

2. Berdasarkan penggunaannya, kredit dapat dibedakan lagi menjadi :

a. Kredit eksploitasi, yaitu kredit berjangka pendek yang diberikan oleh lembaga kredit kepada perusahaan untuk memenuhi kebutuhan modal kerja perusahaannya.

b. Kredit investasi, yaitu kredit jangka menengah atau jangka panjang yang diberikan oleh lembaga kredit untuk pemenuhan kebutuhan investasi atau penanaman modal suatu perusahaan.

3. Berdasarkan jangka waktu, kredit dibedakan lagi menjadi :

a. Kredit jangka pendek, yaitu kredit yang berjangka waktu maksimum satu tahun.

b. Kredit jangka menengah, yaitu kredit yang berjangka waktu satu sampai tiga tahun.

c. Kredit jangka panjang, yaitu kredit yang berjangka waktu lebih dari tiga tahun.

4. Berdasarkan jaminan, kredit dapat dibedakan lagi menjadi : a. Kredit yang mempergunakan jaminan

b. Kredit yang tidak mempergunakan jaminan.

3.3.2. Unsur-Unsur Kredit

Kredit yang diberikan oleh suatu lembaga kredit didasarkan atas kepercayaan sehingga dengan demikian pemberian kredit merupakan pemberian kepercayaan. Ini berarti bahwa suatu lembaga kredit baru akan memberikan kredit jika ia benar-benar yakin bahwa si penerima kredit akan mengembalikan pinjaman yang diterima sesuai dengan jangka waktu tertentu dan syarat-syarat yang telah disetujui oleh kedua pihak. Tanpa keyakinan tersebut, suatu lembaga kredit tidak akan meneruskan simpanan masyarakat yang diterimanya kepada pihak lain.

Dengan demikian dapat di simpulkan bahwa unsur yang terdapat di kredit adalah : a. Kepercayaan, yaitu keyakinan dari pembeli kredit bahwa prestasi yang

diberikannya baik dalam bentuk uang, barang, atau jasa, akan benar-benar diterimanya kembali dalam jangka waktu tertentu dimasa yang akan datang.

b. Waktu, yaitu suatu masa yang memisahkan antara pemberian prestasi dengan kontraprestasi yang akan diterima pada masa yang akan datang. Dalam unsur waktu ini terkandung pengertian nilai agio dari uang yaitu uang yang ada sekarang lebih tinggi nilainya dari pada uang yang akan diterima pada yang akan datang.

c. Degree of risk yaitu suatu tingkat resiko yang akan dihadapi sebagai akibat dari adanya jangka waktu yang memisahkan antara pemberian prestasi dengan kontraprestasi yang akan diterima kemudian hari. Semakin lama kredit diberikan semakin tinggi pula resikonya, karena sejauh kemampuan manusia untuk menerobos hari depan itu, maka masih selalu terdapat unsur ketidaktentuan yang tidak dapat diperhitungkan. Inilah yang menyebabkan

timbulnya resiko. Dengan adanya unsur resiko inilah maka timbulah jaminan dalam pemberian kredit.

d. Presentasi,atau objek kredit itu tidak saja dalam bentuk uang, tetapi juga dalam bentuk barang dan jasa. Namun karena kehidupan modern sekarang ini didasarkan pada uang, maka transaksi-transaksi kredit yang menyangkut uanglah yang sering kita jumpai dalam praktek perkreditan.

3.4. Kredit Umum Perdesaan (Kupedes) BRI

3.3.1 Pengertian Kupedes

Bank Rakyat Indonesia (BRI) merupakan bank yang bergerak dibidang ekonomi perdesaan sejak berdirinya pada tahun 1985. Pada tahun 1970 BRI memperkenalkan BRI Unit Desa yang mendanai kredit pertanian yaitu BIMAS (Bimbingan Massal). Dalam perkembangannya pelayanan disektor BIMAS mengalami kendala karena pengembalian kredit yang kurang lancer, oleh karena kredit ini disubsidi oleh pemerintah, selain itu penyaluran kredit BIMAS sangat dipengaruhi oleh kebijakan pemerintah daerah setempat khususnya dalam menentukan sasaran kredit. Dalam hal ini BRI unit lebih bersifat “kasir” karena tidak mempunyai wewenang untuk melakukan penilaian kredit dan menentukan pihak-pihak yang layak untuk diberikan kredit. Karena realisasi dan kinerja BIMAS mengalami penurunan, akhirnya pada tahun 1983 program BIMAS dihentikan.

Sejak tahun 1984 BRI Unit Desa berubah menjadi BRI Unit, dengan tidak hanya melayani masyarakat perdesaan juga perkotaan dan mulai menyalurkan kredit umum perdesaan (Kupedes) yang pendekatannya mengarah kekomersial, selain itu juga mengukuhkan BRI sebagai bank komersial yang memfokuskan usahanya pada usaha mikro , kecil dan menengah.

Menurut surat keputusan Direksi BRI Nokep: S.62-DIR/ADK/09/2001 tanggal 18 September 2001, tentang pedoman pelaksanaan kredit bisnis mikro (PPK-BM) yang dimaksud dengan Kupedes adalah fasilitas kredit bersifat umum, individual, selektif dan berbunga wajar yang bertujuan untuk mengembangkan atau meningkatkan usaha mikro yang layak.

Dari pengertian diatas, Kupedes adalah salah satu segmen bisnis yang ada di BRI yang merupakan suatu sistem perbankan yang dilaksanakan oleh BRI unit dalam menjalankan fungsinya sebagai financial intermediary untuk pembiayaan usaha mikro. Dalam jumlah terbatas, direksi BRI mengambil kebijakan agar Kupedes dapat pula diberikan kepada golongan masyarakat uang berpenghasilan tetap. Dalam penyaluran Kupedes perlu pemahaman secara tepat dari pejabat kredit mengenai kebijakan dan prinsip-prinsip dasar pemberian kupedes yaitu :

1. Umum, yaitu dapat diberikan kepada siapa saja, dalam arti tidak dibatasi dalam sektor ekonomi tertentu, keanggotaan tertentu, kelompok masyarakat tertentu, sepanjang calon nasabah yang bersangkutan telah memenuhi segala ketentuan persyaratan yang telah ditetapkan.

2. Individual, yaitu pemberian Kupedes dilakukan dengan melalui pendekatan secara individual dan kasua per kasus, bukan berbentuk paket (massal).

3. Selektif, artinya Kupedes dilaksanakan secara selektif kepada nasabah yang usahanya dinilai layak dan putusan kredit harus sesuai dengan pertimbangan bank teknis.

4. Bisnis, yaitu keputusan akhir atas suatu permohonan Kupedes ditentukan oleh BRI unit sesuai dengan pertimbangan bank teknis.

Sektor yang dibiayai oleh Kupedes (Nuryartono, 2005) adalah :

1. Sektor pertanian : sektor ini termasuk seluruh aktifitas yang dilakukan oleh usaha kecil dan retail atau pedagang besar yang bergerak dibidang pengadaan input pertanian dengan menjual input dan output pertanian.

2. Perindustrian : seluruh usaha berskala kecil yang bergerak dibidang pengolahan bahan mentah.

3. Perdagangan : pinjaman digunakan untuk membiayai kegiatan penjualan yang berhubungan dengan pemenuhan kebutuhan pokok.

4. Jasa dan lainnya : pinjaman digunakan untuk membiayai kegiatan usaha yang berhubungan dengan jasa seperti jasa penjahit pakaian.

5. Golongan berpenghasilan tetap : pinjaman untuk konsumsi dan kegiatan produksi dengan pembayaran berdasarkan dari gaji penerima kredit.

Jangka waktu angsuran kupedes minimal tiga bulan dan maksimum 36 bulan yang dapat diangsur secara bulanan, atau angsuran secara bulanan dengan grace priod angsuran 3,4,6 bulan. Kupedes memiliki keistimewaan, yaitu pemberian bunga tepat waktu (PBTW) bagi nasabah yang mengangsur pinjaman tepat waktu selama periode tertentu. Pembayaran bunga tepat waktu (PBTW) adalah insentif yang diberikan oleh BRI kepada nasabah pinjaman yang dapat membayar kredit tepat waktu sesuai dengan akad kredit yang telah disepakati.

Pada tahap pelunasan kredit, kondisi yang ideal adalah nasabah dapat selalu memenuhi kewajibannya terhadap bank sesuai dengan kesepakatan yang terdapat dalam perjanjian kredit. Nasabah dapat membayar angsuran pokok pinjaman beserta bunganya sesuai dengan jadwal yang telah dibuat, sehingga kredit akhirnya dinyatakan lunas.

Namun pada kenyataannya ada sebagian kredit yang pengembaliannya tidak sesuai dengan kesepakatan yang telah dibuat sebelumnya. Oleh karena itu, ada sistem pembinaan yang dilakukan oleh BRI. Pembinaan Kupedes adalah sebagi upaya perlindungan kepentingan bank yang dilakukan secara administratif maupun dilapangan

3.3.2 Jenis Kupedes

Berdasarkan tujuan penggunaan Kupedes dapat dibagi menjadi : 1. Kupedes Modal Kerja

Kupedes modal kerja diberikan kepada pengusaha dan golongan berpenghasilan tetap sebagai tambahan dana/ pembiayaan untuk mencukupi kebutuhan modal kerja usahanya atau untuk membiayai keperluan konsumtif maupun non konsumtif (produktif). Kupedes modal kerja meliputi: sektor pertanian, sektor perindustrian, sektor perdagangan, sektor jasa, dan sektor golongan berpenghasilan tetap (GBT).

2. Kupedes Investasi

Kupedes ini diberikan kepada pengusaha untuk pembiayaan pembangunan prasarana dan sarana atau peralatan produksi. Sedangkan bagi golongan berpenghasilan tetap, kredit tersebut dapat dipergunakan untuk pembelian atau pembangunan rumah, pembelian kendaraan bermotor dan lain-lain yang bersifat

produktif. Adapun sektor-sektor ekonomi yang dibiayai meliputi : sektor pertanian, sektor perindustrian, sektor perdagangan, sektor jasa, sektor golongan berpenghasilan tetap.

Dilihat dari tujuan penggunannya, maka jenis Kupedes investasi diberikan untuk tujuan yang bersifat non konsumtif yaitu barang-barang berwujud yang fisiknya dapat dilihat secara nyata seperti pembelian kendaraan bermotor guna memperlancar pekerjaan, pembangunan/pembelian rumah tinggal, pembelian perabot rumah tangga, pembelian peralatan kerja, pembelian tanah.

3.3.3 Syarat-syarat Calon Nasabah Kupedes

Ditinjau dari dua golongan sasaran Kupedes, maka untuk masing-masing golongan mempunyai persyaratan yang berbeda dan harus dipenuhi sebelum kreditnya diproses, yaitu :

1. Persyaratan untuk calon nasabah perusahaan.

a. Penduduk yang berdomisili dalam wilayah kerja BRI unit setempat yang dibuktikan dengan KTP atau surat keterangan penduduk yang dibuat kepala desa setempat. Khusus untuk calon nasabah Kupedes tertentu dimungkinkan untuk dilayani BRI unit diluar domisili nasabah yang bersangkutan setelah mendapat putusan izin prinsip dari Kantor Cabang/ Kantor Wilayah/ Kantor Pusat.

b. Mempunyai usaha yang layak dan mempunyai karakter yang baik untuk dibiayai dengan Kupedes.

c. Bagi calon nasabah yang sudah mempunyai surat izin usaha dari instansi yang berwenang, cukup melampirkan fotocopy surat izin usaha tersebut.

d. Bagi calon nasabah yang belum mempunyai surat izin usaha, maka :

• Untuk pemohonan Kupedes sampai dengan Rp. 2 juta cukup dengan fotocopy KTP dengan menunjukkan pula KTP aslinya pada petugas BRI unit pada saat pendaftaran.

• Untuk permohonan Kupedes diatas Rp. 2 juta cukup dengan membawa surat keterangan usaha dari kepala desa/kelurahan.

e. Tidak sedang menikmati kredit lainnya dikantor cabang BRI atau di BRI unit

f. Dapat menyediakan agunan kebendaan, baik berupa benda bergerak maupun benda tidak bergerak.

g. Wajib membuka rekening tabungan di BRI unit yang bersangkutan.

2. Persyaratan untuk calon nasabah golongan berpenghasilan tetap.

Untuk golongan berpenghasilan tetap persyaratan yang harus dipenuhi adalah : a. Domisili calon nasabah bekerja/tempat pemotongan gaji atau pensuin berada

dalam wiliah kerja BRI unit setempat, khusus untuk BRI unit yang berada di ibu kota daerah tingkat I dan II wilayah kerjanya adalah seluas wilayah ibu kota tersebut.

b. Bagi calon nasabah yang gaji/ pensiunnya dibayarkan melalui bank lain yang mempunyai produk pinjaman, tidak diperkenankan diberi Kupedes.

c. Tidak sedang menikmati kredit di BRI Cabang atau BRI unit lainnya atau tidak dalam black list.

d. Mempunyai karekter yang baik dan dibuktikan dari wawancara dengan rekan-rekan sekantor yang bersangkutan.

e. Menyerahkan asli surat keputusan (SK) pengangkatan menjadi pegawai tetap atau pengangkatan pegawai yang pertama dan asli SK penetapan pangkat yang terakhir atau SK pensiun bagi yang berstatus pensiunan.

f. Menyerahkan asli kartu peserta taspen bagi pegawai negeri, asli kartu jamsostek bagi pegawai BUMN dan swasta.

g. Ada rekomendasi dari kepala kantor/ unit kerja/instansi, pimpinan perusahaan yang bersangkutan.

h. Daftar perincian gaji/pensiunan terakhir yang telah dilegalisir oleh pejabat yang berwenang di instansi yang bersangkutan.

i. Memberi kuasa pemotongan gaji/pensiunan yang bersangkutan di bayarkan setiap bulan.

j. Wajib membuka rekening simpanan.

k. Menyerahkan keterangan lain yang dibutuhkan.

l. Bagi pegawai yang berpenghasilan tetap dan pernah meminjam harus menyerahkan bukti tanda pelunasan kredit yang lalu.

3.3.4 Agunan Kupedes

Unsur agunan dikatakan sebagai the second way out bagi BRI unit setiap pemberian Kupedes. Namun demikian penilaian dan evaluasi terhadap agunan ini harus cermat karena akan merupakan pembayaran terakhir yang diharapkan oleh BRI unit, apanila kredit menjadi bermasalah atau macet.

1. Agunan Kupedes bagi golongan pengusaha. Setiap agunan dari golongan perusahaan dipersyaratkan untuk dapat menyediakan agunan yang nilainya harus mengcover seluruh jumlah pinjamannya (pokok dan bunga).

a. Bila ditinjau dari sumber pembiayaan, agunan Kupedes dibedakan menjadi dua macam yaitu : agunan pokok dan agunan tambahan.

b. Ditinjau dari sifat barang atau bendanya, agunan dapat dibedakan sebagai berikut : 1) benda bergerak yang terdiri dari : benda bergerak berwujud, benda tidak bergerak meliputi tanah dan bangunan yang memiliki sertifikat.

Sedangkan pembinaan kupedes dapat dilakukan terhadap tunggakan yang dibedakan menjadi lima tingkatan berdasarkan ketentuan yang dibuat oleh BRI (2005) :

1. Kupedes dalam Kolektibilitas Dalam Perhatian Khusus (DPK), yaitu keadaan debitur belum menganggur pinjaman kurang dari 90 hari setelah jatuh tempo.

Petugas bank harus segera mengunjungi nasabah untuk mengetahui sebab-sebab menunggak serta mengingatkan nsabah agar segera membayar angsuran pinjaman.

2. Kupedes dalam Kolektibilitas Kurang Lancar (KL), yaitu keadaan tunggakan yang lebih dari 90 hari dan kurang dari 180 hari. Pembinaan dilakukan setiap bulan dengan mengunjungi nasabah yang bersangkutan untuk menagih tunggakan.

3. Kupedes dalam Koletibilitas Diragukan, yaitu keadaan tunggakan yang lebih dari 180 hari dan kurang dari 270 hari. Pembinaan dilakukan paling sedikit satu bulan sekali dengan mengunjungi nasabah yang bersangkutan untuk menagih tunggakannya.

4. Kupedes dalam Koletibilitas Macet, yaitu keadaan tunggakan yang lebih dari 270 hari dan kurang dari 360 hari. Pembinaan paling sedikit satu bulan sekali dengan mengunjungi nasabah yang bersangkutan untuk menagih tunggakannya.

5. Kupedes yang telah dihapus bukukan (Daftar Hitam), yaitu keadaan tunggakan yang lebih dari 360 hari. Khusus untuk Daftar Hitam, pembinaan dilakukan minimal satu kali dalam setahun.

3.3.5 Manfaat Kredit

Dalam perekonomian modern, fungsi dan peran perbankan dalam pembangunan tercermin dalam berbagai fungsi, yang secara umum dikatakan sebagai lembaga keuangan yang dapat menopang kekuatan dan kelancaran sistem pembayaran dan yang utama pengaruhnya terhadap pengusaha kecil adalah turut membantu usaha dengan pemberian kredit. Berjalannya UMKM tidak dapat dipisahkan dengan ketersediaan modal yang memadai. Terbatasnya modal yang disediakan oleh para pengusaha kecil menjadi masalah utama untuk mengembangkan usahanya. Agunan merupakan salah satu segi yang harus mendukung dalam pengajuan kredit bank, namun agunan yang kurang memadai atau tidak memiliki agunan salah satu permasalahan yang kurang mendukung.

Menurut Hidayati (2003) bahwa pengusaha dan masyarakat kecil membutuhkan layanan kredit yang lain, yang tidak berorientasi kapada ada tidaknya agunan atau jaminan tetapi lebih menekankan pengembangan kewirausahaan masyarakat. Secara umum kredit yang diperlukan masyarakat adalah :

1. Kredit yang murah yaitu bunga dan biaya-biaya lainnya haruslah serendah- rendahnya.

2. Kemudahan untuk memperolehnya dengan prosedur yang sederhana dan tidak berbelit-belit.

3. Ketepatan waktu dalam arti penerimaan pinjaman juga diperlukan karena kalau jumlah yang diberikan terlalu kecil tidak dapat memenuhi kebutuhannya, sebaliknya apabila terlalu besar akan dipergunakan untuk tujuan lain.

3.3.6 Prinsip Penilaian Kredit

Prinsip penilaian kredit adalah prinsip 5 C, yaitu : 1. Character (Watak kepribadian)

Pada prinsipnya bahwa suatu pemberian kredit adalah atas dasar kepercayaan sehingga yang mendasari kepercayaan yaitu adanya keyakinan pihak bank bahwa si calon peminjam/debitur mempunyai modal, watak atau kepribadian yang baik, bertanggung jawab dalam kehidupan pribadi, keluarga dan sebagai anggota masyarakat ataupun dalam menjalankan usahanya. Untuk menilai karakter seseorang sangatlah sulit apabila hanya beberapa waktu saja, sedangkan dilain hal bank harus memberikan pelayanan terbaik kepada nasabahnya dalam rangka menangkap peluang bisnis yang menjanjikan tersebut.

Character (Watak kepribadian) dari calon debitur merupakan salah satu faktor yang harus dipertimbangkan, sebagai yang paling penting, sebelum memutuskan/menetapkan untuk memberikan kredit kepadanya. Bank sebagai pemberi kredit perlu meyakini benar terlebih dahulu, karakter calon debiturnya itu, antara lain :

a. Berkelakuan baik, dalam arti tidak membiasakan diri beringkar janji dan selalu berupaya untuk memenuhi janjinya.

b. Tidak mempunyai predikat penjudi, pencuri, pemabuk, atau penipu.

c. Calon debitur yang mempunyai reputasi baik sajalah yang dapat diteruskan pertimbangan permohonan kreditnya.

2. Capacity (Kemampuan)

Calon debitur dalam menjalankan usahanya harus diketahui pasti oleh bank (calon debitur). Kemampuan pengusaha akan memberikan kejelasan kepada analis, sampai sebatas mana jumlah besar atau kecilnya pendapatan perusahaan dari waktu ke waktu atau dari musim ke musim. Pihak Bank akan terus memberikan kredit kepada seseorangyang secara pendapatan mampu, Akan tetapi sebaliknya, bila ternyata ia tidak mampu dan tidak dapat diperkirakan mempunyai pendapatan, maka bank memperkirakan yang bersangkutan tidak akan dapat melakukan pembayaran-pembayaran atas kreditnya.

Data sumber yang dapat dipergunakan oleh bank untuk itu, dapat diperoleh selain dari pembukuan dan catatan yang ada pada calon debitur, juga dapat diperoleh dari instansi-instansi, pejabat setempat dan sebagainya.Jadi penilaian capacity ini adalah sejauh mana kemampuan yang bersangkutan dapat melunasi kreditnya tepat waktu sesuai dengan perjanjian yang disepakati.

Pengukuran capacity dapat dilakukan melalui berbagai pendekatan sebagaimana diuraikan sebagai berikut :

a. Pendekatan Past Performance Calon Debitur

Bagaimana pertumbuhan dan perkembangan usaha yang bersangkutan dari waktu ke waktu/tahun ke tahun, apabila pernah mengalami penurunan/kegagalan apakah, siapakah penyebabnya dan bagaimana penyelesaian masalah yang sama terulang lagi pada periode berikutnya.

b. Pendekatan Finansiil

Pendekatan posisi neraca dan rugi/laba untuk beberapa periode terakhir yaitu untuk mengetahui besarnya likuiditas, solvabilitas dan rentabilitas usaha serta tingkat resiko usahanya. Dengan penilaian ini penentuan critical point harus lebih cermat, sebagaimana gambaran apabila debitur tidak likuid, apa faktor penyebabnya? Apakah piutang banyak yang tidak tertagih, mengapa ?

c. Pendekatan Educational

Penilaian atas dasar latar belakang pendidikan calon debitur, apakah usaha calon debitur menghendaki kemampuan professional yang tinggi sehingga pengelolaan usaha dapat dilakukan dengan baik dan dapat meminimalisasikan resiko apabila usaha dipegang oleh yang bukan profesinya.

d. Pendekatan Yuridis

Penilaian terhadap calon debitur secara yuridis, apakah mempunyai kapasitas untuk mewakili dirinya atau bidang usaha yang diwakilinya untuk melakukan tindakan hukum seperti ikatan perjanjian dengan bank atau pihak lainnya.

e. Pendekatan Manajerial

Pendekatan seberapa jauh kemampuan dan keterampilan calon debitur melaksanakan funds management dalam memimpin perusahaannya.

3. Capital (Modal)

Calon debitur perlu diketahui dan diteliti oleh bank (calon kreditur), selain dari jumlahnya perlu diketahui strukturnya pula karena diperlukan untuk mengukur sampai sebesar berapakah tingkat ratio likuiditas dan solvabilitasnya.

Analis dalam keperluan ini akan memerlukan Laporan keuangan dari calon debitur. Karenanya kita harus selalu ingat/hafal akan arti dari Likuiditas dan Solvabilitas, karena akan menyangkut kemungkinan pembelian kredit jangka pendek dan jangka panjang.

4. Condition of economy (Kondisi ekonomi)

Kondisi ekonomi yang mempengaruhi / mendorong calon debitur perlu mendapat sorotan bank. Hal ini mungkin sekali terdapat kondisi atau situasi yang memberikan dampak positif atau negatif terhadap usaha calon debitur.

Penilaian terhadap Condition of Economic adalah untuk mengetahui sejauh mana kondisi yang mempengaruhi perekonomian suatu negara/daerah seperti masalah sosial, politik, ekonomi, budaya dan lain-lain. Bagaimana pengaruh statement pemerintah, peraturan-peraturan moneter, fiskal terhadap kelangsungan usaha debitur.

5. Collateral (Jaminan/ Agunan)

Collateral adalah jaminan berupa harta benda milik debitur atau pihak lain yang menjaminnya, diikat sebagai anggunan/tanggungan. Jika suatu saat ternyata debitur tidak mampu menyelesaikan kreditnya, maka anggunan tersebut diambil alih/dijual/dilelang oleh kreditur setelah pengadilan memberikan pengesahan.

3.5. Usaha Mikro Kecil dan Menengah

Usaha mikro, kecil dan menengah merupakan salah satu sektor pendorong perekonomian yang tangguh, sehingga UMKM saat ini banyak mendapat perhatian yang baik dari pihak perbankan. Modal adalah salah satu faktor pendukung yang kadang menjadi halangan oleh banyak UMKM untuk menjalankan usahanya,

walaupun secara nyata telah memiliki modal dasar tetapi untuk menambah dan mengembangkan usahanya mengalami kesulitan.

Perkembangan usaha pada zaman perkembangan teknologi seperti ini sangat dituntut untuk penggunaan modal yang lebih besar. Padahal UMKM di Indonesia banyak sekali yang mengalami kesulitan modal. Beberapa penyebabnya antara lain dikarenakan lahan atau tempat usaha yang relatif kecil, modal yang tidak terlalu besar dan sistem administrasi usahanya. Maka dari itu, salah satu faktor pendukung dalam mengembangkan usaha Mikro kecil dan menengah adalah peran serta lembaga perbankan dalam memberikan modalnya berupa kredit bagi pengusaha- pengusaha kecil. Selain bank, ada juga pihak-pihak yang menjadi sumber pemodalan lainnya.

Salah satu upaya untuk memperkuat peran usaha mikro, adalah dengan mendorong lembaga keuangan, khususnya perbankan, untuk berperan aktif dalam fungsinya yang pertama sebagi lembaga penyalur dana (intermediary) yang bersumber dari masyarakat dan badan-badan pemerintah dan swasta, dalam bentuk kredit. Kedua, lembaga perbankan juga menjalankan perannya sebagai agen pembangunan. Selain mendorong pertumbuhan ekonomi, perbankan juga diharapkan mendorong prinsip pro poor growth. Dengan demikian untuk mengatasi kemiskinan dengan melibatkan perbankan dapat dilakukan dengan alternatif tindakan antara lain :

a. Memperkuat Usaha Mikro

Strategi untuk memperkuat usaha mikro didasarkan pada pemahaman terhadap karakteristik dan kelemahan-kelemahan yang melekat di dalam usaha mikro. Salah satu alternatif untuk memperkuat posisi usaha mikro adalah dengan mendorong terjadinya kemitraan dan keterkaitan antar pelaku-pelaku ekonomi, baik antar pelaku usaha mikro maupun usaha mikro dengan usaha besar.

Diharapkan kemitraan dan keterkaitan akan menghasilkan nilai tambah (ekonomi dan sosial) yang memperkuat struktur ekonomi nasional.

Adanya kemitraan dan keterkaitan diharapkan beberapa masalah yang melekat dalam usaha mikro dapat diatasi. Dalam program kemitraan dan keterkaitan, lembaga perbankan dapat ikut aktif dalam memperkuat posisi usaha mikro. Dalam konteks ini pihak perbankan selain memberikan kemudahan dalam

mengakses kredit, dapat juga memfasilitasi informasi pasar, mendorong aliansi strategis, dan memberikan dukungan bantuan manajemen pengelolaan usaha.

Peran pemerintah, pusat maupun daerah dalam menumbuhkan kemitraan dan keterkaitan dapat dilakukan secara langsung dan tidak langsung.

• Pendekatan Langsung

Pemerintah dapat melakukan inisiasi awal dalam bentuk program intervensi. Dalam program itu pemerintah hanya sebagai fasilitator untuk menggerakkan kemitraan dan keterkaitan, seperti yang ada dalam Program Ekonomi Lokal (PEL). Kemitraan dan keterkaitan dapat beragam sesuai dengan potensi yang ada pada tiap-tiap daerah.

• Pendekatan Tidak Langsung

Peran tidak langsung yang dijalankan oleh pemerintah adalah menciptakan iklim yang kondusif untuk tumbuh dan berkembangnya kemitraan dan keterkaitan. Pemerintah dapat memberikan insentif fiskal dan moneter, kemudahan perizinan dan informasi yang cepat. Bagi pemerintah daerah dituntut untuk mendorong melalui berbagai kebijakan dan peraturan daerah yang mendukung.

b. Memperkuat Lembaga Keuangan Mikro

Lembaga Keuangan Mikro (LKM) merupakan institusi yang menyediakan jasa-jasa keuangan kepada penduduk yang berpendapatan rendah dan termasuk dalam kelompok miskin. LKM ini bersifat spesifik karena mempertemukan permintaan dana penduduk miskin atas ketersediaan modal. Bagi lembaga keuangan formal perbankan, penduduk miskin akan tidak dapat terlayani karena persyaratan yang harus dipenuhi tidak dimiliki.

Secara historis, LKM di Indonesia telah tumbuh dan berkembang sejak masa kolonial hingga saat ini LKM dapat dibedakan menjadi tiga jenis, yaitu :

1. LKM bersifat formal perbankan yang terdiri dari BPR dan BRI Unit.

2. LKM bersifat formal non perbankan yang meliputi LDKP, Penggadaian, PLN, dan BKK.

3.

LKM bersifat informal. LKM ini dapat meliputi BMT, Kelompok Arisan, Simpan-Pinjam, Pelepas Uang, Tukang Kredit dan sebagainya yang padalembaga yang didirikan atas dasar program pemerintah, seperti Unit Pengelola Keuangan (UPK) dalam program pengembangan kecamatan. Kendati program pemerintah, UPK belum memiliki kekuatan hukum jika program telah selesai (pasca progam).

3.6. Kerangka Pemikiran Operasional

PT. Bank Rakyat Indonesia (Persero), Tbk menyadari akan kebutuhan kredit Usaha Mikro Kecil dan Menengah dengan memberi kemudahan melalui pinjaman dengan sistem kredit. Kredit usaha perdesaan (Kupedes) adalah salah satu produk yang dikelola oleh Bank Rakyat Indonesia melalui kantor-kantor BRI Unit, yang dimaksudkan untuk membantu para pengusaha-pengusaha kecil dan menengah yang mengalami tingkat keterbatasan modal. Kredit Usaha Perdesaan (Kupedes) menjangkau para pengusaha-pengusaha kecil yang berada jauh dari kota dan bersifat usaha tradisional melalui kantor-kantor BRI Unit yang menyebar di berbagai pelosok kecamatan. BRI Unit ini dapat dijangkau oleh pengusaha- pengusaha kecil dan tradisional yang membutuhkan dana guna menambah modal untuk mengembangkan usahanya.

Menurut Fridawari (1995), menyatakan bahwa sumber kredit formal banyak menemui kesulitan dalam pelaksanaannya, terutama yang menyangkut kesulitan dalam memilih dan mengidentifikasikan kemampuan dari peminjam untuk dapat mengembalikan hutang pinjamannya. Kemampuan pengembalian kredit terdiri dari dua kriteria, yaitu : 1) Pengembalian kredit yang lancar, yaitu apabila kredit yang digunakan dapat dikembalikan kepada bank tepat pada waktunya atau pada saat batas pengembalian yang telah ditetapkan, 2) Pengembalian kredit yang tidak lancar, yaitu apabila kredit yang digunakan tidak dapat dikembalikan kepada bank tepat pada waktunya setelah batas pengembalian yang telah ditetapkan, dalam hal ini peminjam kredit (debitur) mengalami penunggakan kredit. Untuk pola pengembalian kredit yang tidak lancar tersebut dibagi menjadi dua pola pengembalian, yaitu : a) peminjam kredit (debitur) yang dapat mengangsur tunggakan, dan b) peminjam kredit (debitur) yang tidak dapat mengangsur tunggakan.

Penelitian ini akan dilakukan analisis terhadap faktor-faktor yang mempengaruhi pola pengembalian kredit yang tidak lancar pada BRI Unit Cijeruk Cabang Bogor. Dalam hal ini, pola pengembalian yang tidak lancar tersebut adalah debitur yang dapat mengangsur tunggakan dan debitur yang tidak dapat mengasur tunggakan.Berdasarkan pengalaman penyaluran Kupedes yang telah lama dilaksanakan oleh BRI Unit Cijeruk, terdapat peminjam yang tidak dapat mengembalikan hutangnya pada pihak bank. Terjadinya kemacetan dalam pengembalian kredit tersebut diduga disebabkan karena dua faktor, yaitu faktor karakteristik individu dan faktor karakteristik usaha. Dalam penelitian ini, faktor- faktor yang termasuk karakteristik individu meliputi usia, tingkat pendidikan, jumlah tanggungan keluarga, pembinaan, dan jarak rumah penunggak dengan BRI Unit Cijeruk. Sedangkan faktor yang termasuk karakteristik usaha terdiri atas pengalaman usaha, jangka waktu pengembalian kredit, beban bunga, dan omset usaha.

Usia akan mempengaruhi keberanian pengusaha dalam mengambil keputusan.

Semakin meningkat umur akan mematangkan kemampuan berpikir pengusaha sehingga dapat mengambil keputusan secara rasional. Dengan demikian, peningkatan umur diduga berpengaruh positif terhadap tingkat pengambalian kredit.

Karakteristik tingkat pendidikan pengausaha akan menjadi landasan atau dasar untuk memahami dan berpikir, dan hal ini akan mempengaruhi kemampuan mengelola usahanya. Dengan demikian, semakin tinggi pendidikan yang dicapai, pengusaha mempunyai dasar yang kuat untuk mengelola usahanya dengan baik sehingga pendidikan dapat dipandang berpengaruh positif terhadap tingkat pengembalian kredit.

Jumlah anggota keluarga yang menjadi tanggungan pengusaha akan mempengaruhi pengeluaran keluarga karena berkaitan dengan pemenuhan kebutuhan dan kesejahteraan anggota keluarga. Semakin banyak jumlah tanggungan keluarga akan semakin tinggi biaya yang harus dikeluarkan. Semakin tinggi pengeluaran untuk keluarga diduga akan mengurangi sebagian dari penghasilan yang dialokasikan untuk pembayaran kredit. Berdasarkan hal itu, jumlah tanggungan keluarga diduga akan berpengaruh negatif terhadap tingkat pengembalian kredit.

Pembinaan yang dilakukan oleh BRI Unit Cijeruk akan mempengaruhi peminjam kredit dalam melakukan perbaikan pada pengelolaan usahanya. Semakin sering pembinaan yang dilakukan, pengelolaan usaha akan semakin baik sehingga akan meningkatkan penghasilan yang dialokasikan untuk membayar kredit.

Pembinaan diduga akan berpengaruh positif terhadap tingkat pengembalian kredit.

Jarak rumah peminjam ke kantor BRI Unit Cijeruk berpengaruh terhadap pengembalian kredit. Hal ini disebabkan karena peminjam kredit harus menyediakan waktu yang cukup lama untuk mendatangi kantor BRI Unit Cijeruk, sehingga akan menjadi bahan bagi peminjam karena harus meninggalkan usahanya.

Selain itu, peminjam juga harus mengeluarkan biaya transportasi untuk mendatangi BRI Unit Cijeruk. Dengan demikian, jarak rumah peminjam kredit dengan BRI Unit Cijeruk diduga berpengaruh negatif terhadap tingkat pengembalian kredit.

Pengalaman usaha mempengaruhi kemampuan dan keterampilan dalam mengambil keputusan dari berbagai alternatif terbaik. Berdasarkan pengalamannya, pengusaha dapat menghindari dan mengurangi resiko yan dapat menyebabkan kegagalan usahanya. Pengalaman berusaha diduga berpengaruh positif terhadap tingkat pengembalian kredit.

Jangka waktu pengembalian kredit berhubungan dengan lama waktu yang diperlukan oleh pengusaha untuk melaksanakan usahanya. Dengan waktu pengembalian kredit yang lama, pengusaha dapat menjalankan usaha yang memerlukan waktu/umur produksi yang lama. Usaha yang membutuhkan waktu lama untuk berproduksi biasanya usaha dibidang pertanian/agrobisnis. Jangka waktu pengembalian kredit diduga berpengaruh positif terhadap tingkat pengembalian kredit.

Beban bunga mempengaruhi kemampuan peminjam kredit untuk mengembalikan kredit. Semakin tinggi beban bunga pinjaman, maka akan semakin memberatkan peminjam kredit untuk mengembalikan kredit. Berdasarkan hal itu beban bunga diduga berpengaruh negatif terhadap tingkat pengambalian kredit.

Omset usaha menentukan tingkat pendapatan pengusaha dari usaha yang dijalankan. Semakin tinggi omset usaha akan meningkatkan pendapatan usaha, sehingga akan meningkatkan penghasilan yang dialokasikan untuk membayar

kredit. Dengan demikian, omset usaha diduga berpengaruh positif terhadap tingkat pengembalian kredit.

Oleh karena itu, dari penelitian ini kiranya dapat diketahui faktor-faktor apa yang mempengaruhi tingkat pengembalian kredit macet pada Kredit Usaha Perdesaan ( Kupedes ) di BRI Unit Cijeruk selama ini. Hasilnya penelitian ini diharapkan dapat menjadi informasi dan pertimbangan bagi BRI Unit Cijeruk dalam memberikan kredit khususnya Kupedes yang memiliki persyaratan relatif mudah dan terjangkau oleh pengusaha kecil. Kemacetan yan terjadi pada kredit yang diberikan menajdai pertimbangan pemberian kredit pada masa yang akan datang.

Kerangka pemikiran dalam penelitian ini secara ringkas dapat dilihat pada gambar 2.

Gambar 2. Kerangka Pemikiran Operasional.

Kredit Macet/Tunggakan Kupedes BRI Unit Cijeruk

Karakteristik Individu:

Usia, Pendidikan, Jumlah tanggungan keluarga, Pembinaan, Jarak rumah

dengan BRI

Karakteristik Usaha:

Pengalaman usaha, Jangka waktu pengembalian kredit, Beban bunga, Omset usaha, Agunan, Pengalaman Kredit

Analisis Deskriptif Analisis Regresi Logistik

Pola Pengembalian Kredit Macet:

- Nasabah macet yang masih dapat mengangsur - Nasabah macet yang tidak dapat mengangsur

Informasi dan Pertimbangan Pemberian Kredit bagi BRI Unit Cijeruk

3.5 Hipotesis Penelitian

Hipotesis yang diajukan pada penelitian ini meliputi aspek karakteristik individu dan karakteristik usaha. Rumusan Hipotesis tersebut adalah :

1. Usia (X1). Usia nasabah diduga memiliki pengaruh yang positif terhadap peluang pengembalian kredit. Dengan demikian tuanya usia nasabah dianggap memiliki tingkat pengembalian kredit lebih lancar dibandingkan dengan usia yang lebih muda.

2. Tingkat pendidikan (X2). Pendidikan yang tinggi diduga berpengaruh positif terhadap peluang pengembalian kredit.

3. Jumlah tanggungan keluarga (X3). Jumlah tanggungan keluarga adalah jumlah jiwa dalam keluarga termasuk istri, anak dan orang lain menjadi tanggungan nasabah. Jumlah tanggungan keluarga diduga berpengaruh negatif terhadap tingkat pengembalian kredit.

4. Pembinaan (X4). Pembinaan adalah kunjungan petugas BRI Unit Cijeruk terhadap nasabah yan diduga berpengaruh positif terhadap peluang pengembalian kredit.

5. Jarak rumah nasabah dengan BRI (X5). Jarak rumah yang semakin jauh berpengaruh negatif terhadap tingkat pengembalian kredit.

6. Pengalaman usaha (X6). Semakin lama pengalaman usaha diduga berpengaruh positif terhadap pengembalian kredit.

7. Jangka waktu pengembalian kredit (X7). Jangka waktu pengembalian yang lebih lama berpengaruh negatif terhadap peluang pengembalian kredit.

8. Beban bunga (X8). Beban bunga diduga berpengaruh negatif terhadap pengembalian kredit.

9. Omset usaha (X9). Omset usaha yang besar diduga berpengaruh positif terhadap tingkat pengembalian kredit.

10. Agunan (x10). Agunan yang bernilai tinggi diduga berpengaruh positif terhadap tingkat pengembalian kredit.

11. Pengalaman Kredit (x11). Pengalaman kredit yang semakin lama diduga berpengaruh negatif terhadap tingkat pengembalian kredit.