2. LANDASAN TEORI

2.L Landasan Teori 2:1.1. Definisi Kualitas

Pengertian secara umum Hansen dan Mowen (1999:433), kualitas didefinisikan sebagai tingkat bak buruknya sesuatu. Kualitas dapat pula didefmisikan sebagai tingkat keunggulan. Jadi kualitas adalah ukuran relatif kebaikan. Sedangkan pengertian secara operasional, yaitu produk yang memenuhi berbagai harapan pelanggan. Harapai pelanggan disini adalah atribut kualitas atau dimensi kualitas. Delapan dimensi ktialitas produk atau jasa adalah salah satu yang sesuai atau melebihi harapan konsumen, yaitu:

1. Kinerja (performance), yaitu seberapa besar produk bekerja secara konsisten.

2. Estetika (aesthetics), yaitu daya ta.rik produk terhadap panca indera.

3. Kelebihan (feuture), yaitu adanya karakteristik pelengkap lainnya.

4. Kehandalan (reliability), yaitu seberapa besar tingkat kerusakan atau kegagalan yang bisa diminimumkan.

5. Daya tahan (durability), yaitu berkaitan dengan seberapa lama produk dapat bertahan.

6. Tingkat kesesuaian (quality of conformance), yaitu tanggung jawab perusahaan terhadap reputasi produknya.

7. Sesuai jika dipakai (fitness for use), yaitu berkaitan dengan kecepatan, kompetensi, kenyamanan, mudah direparasi, kemudahan penanganan keluhan.

Menurut Hongren, Foster dan Datar (2000:676) kualitas adalah mempunyai arti yang luas seperti daya guna, harajpan pelanggan dan tingkat kesesuaian produk dengan standar yang ditetapkan penisahaan. Ada dua jenis kualitas yang diakui yaitu Quality Design (kualitas karakteristik dari produk tersebut sesuai dengan keinginan pelanggan, contohnya mesin fotokopi yang juga bisa untuk faks dan scanning) dan Quality Conformance (kualitas dari kinerja produk itu sendiri).

f

Menurut Garrison dan Noreen (1997:200) kualitas adalah sesuai dengan yang diinginkan konsumen, dimana barang atau jasa tersebut memberikan manfaat bagi konsumen yang memilikinya.

2.1.2. Biaya Kualitas

2.1.2.1. Pengertian Biaya Kualitas

Defmisi menurut Hansen dai Mowen (1999:434) yaitu biaya yang timbul karena munculnya kualitas yang buruk. Definisi ini mencakup biaya yang diasosiasikan ke dalam beberapa katcgori kegiatan, yaitu; (1) aktivitas pengendalian {control activities) yang terdiri dari biaya pencegahan (prevention costs) dan biaya deteksi (appraisal costs), dan (2) adanya kegagalan (failure activities) yang terdiri dari kegagalan internal (internal failure) dan ekteraal (external failure).

Definisi menurut Hongren, Foster dan Datar (2000:677) yaitu biaya yang timbul untuk pencegahan, atau biaya yang timbul karena memproduksi produk yang berkualitas rendah.

Defmisi menurut Hongren, Sundem dan Stratton (1999:340) yaitu biaya yang timbul untuk mencegah terjadinya cacat produk, sehingga ptoduk tersebut dapat memberikan kinerja yang baik bagi konsumen.

2.1.2.2. Identifikasi Biaya Kualitas

Klasifikasi biaya kualitas borikut merupakan gabungan pengertian dari Hansen dan Mowen (1999:435) dai Hongren, Foster, Datar (2000:677) dibagi menjadi empat kategori:

1. Biaya pencegahan (prevention corts), biaya mencegah kualitas yang buruk pada produk atau jasa selama dalani produksi, dalam arti bahwa desain dan perencanaan produksi harus baik Biaya ini mempunyai komponen-komponen sebagai berikut:

a. Desain dan perencanaan produksi b. Kualitas mesin

c. Kualitas pelatihan terhadap personel dalam departemen tersebut.

d. Kualitas audit e. Evaluasi vendor f. Pemeliharaan mesin

g. Uji coba produksi awal atau prototipe

2. Biaya penilaian atau deteksi (appraisal costs), biaya yang muncul untuk mendeteksi setiap produk yang lidak sesuai dengan spesifikasi yang ditetapkan perusahaan. Biaya ini memiliki komponen-komponen sebagai berikut:

a. Inspeksi dan test pada bahan nientah.

b. Inspeksi pengepakan.

c. Pengawasan.

d. Inspeksi/pemeriksaan atas kelayakan produk sesuai dengan standar yang telah ditetapkan (product acceptance).

e. Inspeksi/pemeriksaan atas kelayakan produksi sesuai dengan perencanaan produksi {production acceptance).

3. Biaya kegagalan intemal (internd failure costs), yaitu biaya yang timbul karena produk tidak sesuai dengan standar, sebelum produk tersebut dijual. Komponen dari biaya ini antara lain:

a. Produk yang tidak sesuai dengan desain standar (scrap).

b. Pengerjaan kembali produk yang cacat (rework).

c. Pemberhentian produksi karena ditemukan produk cacat secara berurutan dan banyak.

d. Inspeksi kembali tiap output yang telah diproduksi.

e. Uji coba kembali terhadap oui put yang telah diproduksi.

4. Biaya kegagalan eksternal (external failure costs), yaitu biaya yang timbul karena produk tidak sesuai dengari keinginan pelanggan, setelah produk tersebut dibeli oleh konsumen. Komponcn yang ada dalam biaya ini adalah sebagai berikut:

a. Garansi apabila ada produk ^ang cacat yaitu pemberian barang baru pada konsumen dan menarik kembiili barang yang rusak tersebut.

b. Jasa pengerjaan/servis kembali barang yang rusak pada divisi customer service dibawah pengawasan departemen produksi.

2.1.2.3. Pelaporan Informasi Biaya Kualitas

Menurut Hansen dan Moweri (1999:438), sistem pelaporan biaya kualitas adalah sangat penting bagi perusiihaan yang serius terhadap perbaikan dan pengendalian biaya kualitas. Hal pertama dan paling mudah dalam membuat sistem ini adalah menilai biaya kualitas saat ini. Susunan yang terinci dari biaya kualitas aktual tiap kategori dapat memberikan dua hal penting. Pertama, laporan ini menunjukan pentingnya biaya kualitas tiap kategori yang dapat membantu manajer dalam menilai dampak finansialnya Kedua, laporan ini menunjukkan distribusi biaya kualitas tiap kategori yang membantu manajer menilai tingkat relativitas tiap kategori, lihat tabel 2.1.

Ada dua pandangan penting mengenai distribusi biaya kualitas:

1. Pandangan tradisional atau an acceptable quality level (AQL), pandangan ini menyatakan bahwa ada strategi pembagian antara control costs dengan fadure costs. Jika control costs meningkat, failure costs harus turun. Sepanjang penurunan failure costs masih lebih besar dari control costs maka perusahaan harus terus melanjutkan perbaikan pengendalian kualitas. Dengan terus terjadinya perbaikan kualitas, bilamana terjadi tingkat dimana terdapat persamaan jumlah biaya antara control costs danfailure costs disebut dengan tingkat kualitas yang dapat diterima (acceptable quality level), dimana dalam hal ini control costs turun hingga pada titik yang sama dengan jumlah failure costs (jumlah produk cacat yang di produksi ulang).

Tabel2.1 Jensen Product Laporan Biaya Kualitas

Untuk Tahun Berakhir 31 Desember 2001

Biaya pencegahan Kualitas pelatihan Kualitas mesin Biaya deteksi

Inspeksi bahan baku Inspeksi produksi

Inspeksi barang setengah jadi Biaya kegagalan internal

Produk cacat Pengerjaan kembali Biaya kegagalan eksternal

Keluhan konsumen Garansi

Servis

TOTAL Biaya kualitas TOTALPenjualan

$35,000 80,000

20,000 10,000 38,000

50,000 35,000

25,000 25,000 15,000

$115,000

68,000

85,000

-

65,000

$333,000

$2,800,000

Persentase (%) dari penjualan

4.11%

2.43%

3.04%

2.32%

11.89%

(Sumber: Hansen&Mowen,1999, hal. 438)

2. Pandangan nol persen produk cacat atau zero-defect view, pandangan ini menyatakan harus dilakukan pereicanaan yang matang terhadap control costs, sebab adanya produk cacat yang harus di produksi ulang atau rework adalah suatu tindakan yang tidak baik karena perusahaan akan mengeluarkan biaya yang tidak sedikit. Sehingga control costs menjadi tinggi dan tidak terjadi failure costs.

12

2.1.2.4. Manfaat Penggunaan Informasi Biaya Kualitas

Menurut Hansen dan Mowen (1999:444), manfaat penggunaan informasi biaya kualitas yang disajikan dalam laporan biaya kualitas mempunyai tujuan utama untuk meningkatkan dan memungkinkan ditetapkannya perencanaan, pengendalian, dan pengambilan keputusan manajemen. Contohnya seperti, membuat program seleksi terhadap vendor atau supplier untuk pemilihan bahan mentah, manajer perlu mengukur biaya kualitas tahun berjalan berdasarkan per komponen dan kategori biaya kualitas, mengukur adanya lambahan biaya sehubungan dengan program tersebut, dan pengukuran kemuogkinan adanya penghematan untuk setiap komponen dan kategori biaya kualitas. Bila seluruh program itu telah diproyeksikan maka analisis anggaran pendanaan dapat mengukur jasa dari usulan program. Bila hasil dari proyeksi program tersebut efesien maka program tersebut dapat ditetapkan. Efesiensi tersebut menjadi sangat penting untuk memonitor program hingga pelaporan standar kinerja yang bersifat netral.

Manfaat informasi biaya kualitas untuk implementasi program kualitas, pengambilan keputusan, dan evaluasi efektifitas dari program tersebut, lalu diimplementasikan.

2.1.2.5. Optimalisasi Biaya Kualitas

Ada dua pandangan mem;enai optimalisasi biaya kualitas menurut Hansen&Mowen (1999:439) yaitu; pandangan tradisional atau tingkat kualitas yang dapat diterima (acceptable quality level), dan Pandangan kelas dunia (contemporary view) atau juga disebut pengendalian kualitas total (total quality control).

Acceptable quality level, metnpunyai pandangan bahwa ada keseimbangan optimal antara biaya pengendalian (control costs) yang terdiri atas pencegahan dan deteksi dengan biaya kegagalan (failure costs). Jika control costs naik maka failure costs harus turun, selama penurunan failure cost lebih besar dari kenaikan control cost maka perusahaan harus secara terus-menerus untuk meningkatkan usahanya untuk mencegah atau mendeteksi adanya produk-produk yang dihasilkan dianggap

rusak/cacat (nonconforming unils). Pada akhirnya dicapai suatu titik yang menunjukkan suatu keseimbangan antara penmgkatan conlrol costs dengan penurunan failure costs. Titik ini menyatakan tingkat minimum total biaya kualitas, titik ini juga adalah titik keseimbangan optimal antara conlrol costs dan failure costs kondisi ini disebut sebagai zcceptabie quahty level/AQL dapat dilihat pada gam'oar 2.1. Pada grafik tersebut terdapat control costs dan failure costs, dan persentase produk yang rusak naik bersama-sama dengan penurunan control costs. Disisi lain failnre costs naik dikarenakan dengan naiknya produk yang rusak. Dapat dilihat bahwa turunnya total biaya kualitas rnerupakan perbaikan kualitas hingga pada titik tersebut. Jika tingkat optimal dari produk yang rusak telah teridentifikasi maka perusahaan wajib melakukan strategi perbaikkan kualitas yang lebih baik jika sudah pada tingkat tersebut. Tingkat produk rusak yang dapat diterima ini disebut acceptable guality level.

(Sumber: Hansen&Mowen, 1999:43 9)

Sedar.gkan pada Contemporary vrew, memandang bahwa tingkat optimal biaya kualitas terjadi jika tidak ada produk yang cacat/rusak (Zero Defect). Ada tiga kunci pengertian pada pandangan ini, yaitu:

1. Control costs tidak akan naik tanpa melebihi batas dari kemampuan melaksanakan produksi dengan zero defect.

3 Control costs dapat naik dan turun hingga ditemukan batasan kemampuan melaksanakan produksi dengan zero defect.

4 Failure cosis dapat diturunkan hingga nol persen.

Contohnya, jika perusahaan a tcan mngembangkan strategi penurunan biaya kualitas, yaitu misalnya pada kasus pembelian bahan mentah yang berkualitas.

Perusahaan membuat program yaiiu mengundang para vendorIsuppher untuk mempresentasikan bahan mentah yarig mereka punya yang nantinya akan dibeli.

Setelah terjadi aksi pembelian pads vendor/supplier yang dianggap berkualitas, tentu dalam hal ini akan keluar biaya, tetapi biaya ini hanya sekali saja dalam awal periode, dengan demikian tidak perlu adanya inspeksi bahan mentah, deteksi kehandalan produk saat dalam produksi, dan pada akhirnya failure cost juga akan menurun drastis.

Ini hanya pada kasus bahan baku, dan bisa saja pada pembelian mesin berkualitas tinggi dan seterusnya. Maka kualitas dari produk akan semakin tinggi.

Pandangan ini dapat dilihat pada gambar 2.2.

Strategi penurunan biaya kualitas direkomendasikan oleh The American Soaetyfor Quality Control dikutip dari Hansen&Mowen (1999:441):

Strategi penurunan biaya kualras adalah sangat mudah, yaitu:

1. Segera melakukan penanganan terhadapfailure costs hingga titik nol.

2. Investasikanlah secara tepat untuk mencegah timbulnya kerusakan produk.

3. Lakukan pengurangan pada appraisal costs.

4. Evaluasi berkelanjutan dan penanganan prevention untuk mencapai hasil yang terbaik.

1.5

(Sumber: Hansen&Mowen, 1999:441)

Strategi penurunan biaya kualitas ini berdasarkan pernyataan:

a. Untuk setiap failure selalu ada akar penyebabnya.

b. Penyebab tersebut selalu dapat dieegah.

c. Prevention selalu bernilai murah.

2.1.2.6. Pencegahan Biaya Kualitas B =;rkaitan Dengan Kinerja Karyawan

Pencegahan pada biaya kualitas, menurut Dale H. Besterfield (1994:345) menjelaskan bahwa daripada mengutasi masalah yang menciptakan biaya, ada baiknya jika masalah tersebut dicegah. Aktivitas pencegahan dalam hal ini terkait dengan perilaku karyawan, khususnya st&f quality control, dan tekhnik formal untuk mencegah masalah yang timbul dalam sistem produksi. Aktivitas ini layak untuk dilakukan sebelum timbulnya masalah yang menjadikannya biaya. Manajemen tingkat atas perlu memberikan penjelasan bahwa didalam program peningkatan kualitas harus terdapat penanganan atau pemahaman perilaku dan tindakan para karyawan quality control. Hal-hal yang perlu diikut sertakan yaitu:

16

1. Keseluruhan tim yang terkait dengan program peningkatan kualitas.

2. Mengesahkan dewan {council) peningkatan kualitas dengan Chief Executive Officer sebagai penanggungjawab dan manajer fungsional area (junctional area manager) sebagai anggota.

3. Mengikutsertakan karyawan dalam program peningkatan kualitas tahunan.

4. Menyediakan sistem yang mengikutsertakan karyawan dalam mengeluarkan ide.

5. Mengkomunikasikan mengenai kualitas yang diharapkan kepada karyawan.

Tekhnik formal untuk pencegahan timbulnya masalah kualitas, aktivitas ini sangat mungkin dilaksanakan dari pada pemecahan masalah {problem solving).

Beberapa tekhnik berikut yang dapat dilakukan:

1. Program verifikasi produk baru perlu di kaji ulang sebelum masuk pada produksi masal.

2. Mengikutsertakan beberapa pihak-pihak yang terkait untuk merancang program kajian ulang (design review) pada awal proses perancangan quality control.

3. Pemelihan supplier atau distributor yang berkonsentrasi terhadap kualitas dari pada harga.

4. Ketahanan pengujian untuk mencegah meluasnya/tf//#re costs.

5. Pelatihan dan pengujian karyawan atau staf quality control agar kinerja mereka berhasil pada awal kerja.

Manajemen yang efektif terhadap biaya pencegahan (prevention costs) akan menghasilkan peningkatan kualitas yatig sangat potensial.

2.1.3. Produktivitas

2.1.3.1. Pengertian Produktivitas

Menurut Hansen dan Mowea (1999:447), produktivitas yaitu berkaitan dengan memproduksi output secara efisien dan khususnya ditujukan pada hubungan output dengan input yang digunakan untuk memproduksi output tersebut. Total efisiensi produksi (Total productive efficiency) adalah kunci penting yang dapat memuaskan dua kondisi berikut ini: Pertama, untuk setiap gabungan input yang

akan diproduksi untuk menghasilkan output, perlu diperhatikan dengan benar mengenai input-input yang paling penting untuk memproduksi output. Kedua, harapan adanya gabungan input untuk memuaskan kondisi pertama, atau setidaknya diambil gabungan input yang sangat efisien. Kondisi pertama dipacu hubungan teknik, yaitu dinamakan efisiensi teknik. Kondisi kedua dipacu oleh hubungan harga input relatif dan ini disebut sebagai efisiensi input trade-off.

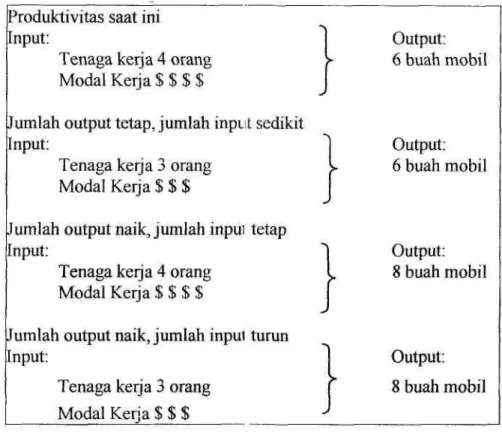

Program peningkatan produktivitas dimaksudkan untuk menciptakan efisiensi produksi total. Sebagai contoh, peningkatan produktivitas dapat dicapai dengan:

1. Menggunakan sedikit input meng^iasilkan output yang sama, atau

2. Menghasilkan output yang besar dengan menggunakan jumlah input yang sama.

Tabel 2.2 memperlihatkan empat altematif peningkatan produktivitas dengan jalan efisiensi teknik.

Tabel 2.3 memperlihatkan alternatif dalam peningkatan efisiensi dalam rangka peningkatan produktivitas. Tabel tersebut memperlihatkan proporsi didalam input itu sendiri, baik proporsi untuk tenaga kerja dan modal, untuk menghasilkan jumlah output yang lebih besar.

Tabel 2.2 Alternatif pembagian antara input dan output

Tabel 2.3 Alternatif pembagian didalam input

(Sumber: Hansen dan Mowen,1999, hal 449)

2.1.3.2. Pengukuran Produktivitas

Pengukuran produktivitas menurut Hansen dan Mowen (1999:449) adalah

— „ _ — •

pengukuran kuantitatif yang sangat nudah dari perubahanproduktivitas. Tujuannya adalah Untuk mengetahui efisiensi pioduktivitas aktual naik atau turun. Pengukuran produktivitas aktual dapat membantu manajer untuk menilai, memonitor, atau perubahan pengendalian. Pengukuran secara prospektif adalah melihat ke belakang bagaimana pengambilan keputus;m strategis mengenai input. Khususnya pengukuran prospektif ini membantj manajer untuk membandingkan keuntungan relatif dari beberapa kombinasi mput, memilih jenis input dan gabungan dari kombinasi input dapat menghasilkan keuntungan yang terbaik. Pengukuran produktivitas dapat dilakukan dengan dua cara yaitu; pengukuran produktivitas dengan satu input disebut pengukuran produktivitas parsial (partial productivity measurment), dan pengukuran produktivitas dengan keseluruhan input disebut pengukuran produktivitas total (totalproductivity measurement).

Pengukuran produktivitas paisial menurut Hansen dan Mowen (1999:449) dengan cara membandingkan antara Output dengan Input:

Rasio produktivitas = Output / Input

Karena yang diukur hanya produktivitas satu input, maka dinamakan pengukuran produktivitas parsial. JiVia Input dan output tersebut keduanya diukur dalam kuantitas fisik, maka dinamakan pengukuran produktivitas operasional. Jika input dan output tersebut keduanya diukur dalam satuan mata uang, maka dinamakan pengukuran produktivitas fInansial.

Pengukuran produktivitas total menurut Hansen dan Mowen (1999:450) adalah mengukur produktivitas secara keseluruhan input. Pada prakteknya banyak perusahaan hanya menggunakan pengukuran ini jika ada faktor-faktor yang diperkirakan dapat menjadi indikator kinerja dan keberhasilan perusahaan. Dalam kasus lain, pengukuran produktivitas total memerlukan bantuan dari pendekatan pengukuran multi faktor. Pendekatan itu antara lain pengukuran profil produktivitas {profile productivity measuremeni) dan pengukuran produktivitas berkaitan dengan laba (profit-linked productivity measurement).

Profile productivity measurement menyatakan bahwa dalam produksi memerlukan input penting seperti tcnaga kerja, bahan mentah, modal, dan energi.

Pengukuran produktivitas total dapat digunakan untuk menilai pengaruh seluruh input tersebut.

Sebagai contoh yang terjadi pada perusahaan Kankul:

Tahun 2000 200J Jumlah produk dihasilkan 120,000 150,000 Tenaga kerja yang dipakai 40,000 37,500 Bahanbaku 1,200,000 1,428,571

Lalu data-data diatas dibuatkan rasio-rasio yang menyatakan tingkat kenaikan produktivitas masing-masing tenaga kerja dan bahan baku. Rasio-rasio dapat dilihat pada tabel 2.4 berikut:

Tabel 2.4 Pengukuran Produktivitas: Profil Analisis Tanpa Trade-offs

(Sumber: Hansen dan Mowen,1999, hal. 451)

Dari tabel 2.4 memperlihatkan profil rasio produktivitas tiap tahun. Dari tabel 2.4 tersebut sudah memberikan informasi yang cukup kepada manajer untuk memberikan kesimpulan bahwa proses produksi yang baru benar-benar dapat meningkatkan produktivitas secara ke:seluruhan. Namun, nilai peningkatan kualitas itu sendiri tidak dapat dinyatakan dalam rasio-rasio. Tetapi membandingkan profil produktivitas tidak selalu menyatakan hal sesungguhnya terhadap perubahan

21.

efesiensi produktivitas secara keseluruhan. Dalam beberapa kasus, analisis profil tidak memberikan indikasi yang tepa t apakah perubahan produktivitas tersebut baik atau buruk. Tabel 2.5 memperlihatka n pengukuran profil produktifitas dengan trade

Tabel 2.5 Pengukuran Produkiivitas: Profil Analisis Dengan Trade-offs

(Sumber: HansendanMowen,1999, hal. 451)

Lebih lanjut, jika analisis prc fil dipakai maka muncul trade-off, analisis ini tidak menunjukkan kondisi yang baik atau buruk. Jika dampak ekonomi dari perubahan produktivitas itu positif maka trade-off dik&tdksin baik; jika sebaliknya, maka dipandang buruk. Lebih lanjut, dengan menilai perubahan produktivitas maka dicapai pengukuran produktivitas total.

2.1.4. Hubungan Kualitas Dengan Produktivitas

Perbaikan kualitas akan meiingkatkan produktivitas ataupun sebaliknya.

Mengurangi produk cacat akan meningkatkan kualitas, mengurangi jumlah input yang dipakai meningkatkan produktjvitas, seperti yang diungkapkan Hansen dan Mowen berikut.

"Reducing the number of defective units improves quality, reducing the amount of inputs used improves productivity. Since most guality improvement

reduce the amount of resources use<i to produce and sell an organizalion 's outpul, they wdl improve produclivity. Thus, quahty improvemenl generally will be reflected in productivity measures. Howcver, there are other ways to improve productivity. A firm may produce a good wilh little or no defecl but still have an

inejficient process.'" (Hansen dan Mowen 1999: 454)

Menurut Dr. W Edwards Deming (M>ww.pqsystem.com/qualityfaq.htm#why quality is important. 1999, July) menjelaskan bahwa kualitas adalah penting karena memperbaiki kualitas adalah juga rnemperbaiki bisnis. Dr. W. Edwards Deming mengembangkan reaksi berantai dan kuahtas {quahty chain reaction), yaitu:

1. Peningkatan kuahtas. Fokus perhatian adalah kualitas; semua mengikuti dalam reaksi berantai dari peningkatan kualitas dan akan berpengaruh untuk masa depan bila perbaikan tidak dilakukan.

2. Menurunnya biaya setelah terjadi peningkatan kualitas, biaya menjadi menurun karena semakin sedikit produk cacat yang dihasilkan.

3. Meningkatkan produktivitas. Setelah biaya menurun, maka semakin sedikit sumber daya yang terbuang akibat produk cacat tersebut. Maka;

4. Menguasai pasar. Peningkatan produktivitas membuat perusahaan dapat melakukan penghematan dana :lan memperkecil harga produk sebagaimana meningkatnya kualitas. Pasar bam akan tercipta oleh karena produk atau jasa yang dihasilkan sesuai dengan ke inginan pelanggan.

5. Stay in busmess. Setelah menguasai pasar, maka kelangsungan hidup perusahaan akan terus berlanjut.

6. Menyediakan lapangan pekerjaan Jika perusahaan berfokus pada kualitas, maka dapat disadari bahwa keuntuigan dapat diraih dari peningkatan yang berkelanjutan.

2.1.5. Kerangka Berpikir Penelitian

Kerangka berpikir penelitian diambil dari pendapat Dr. W. Edwards Deming mengenai reksi berantai dari adanya perbaikan kualitas, yaitu:

1. Apabila control costs menurun, meningkatnya failure costs karena terjadi peningkatan volume produk cacc.t, maka terjadi penurunan volume produk non cacat, maka produktivitas bahan baku menurun.

2. Apabila control costs meningkat, terjadi penurunan failure costs karena penurunan volume produk cacat, maka terjadi peningkatan volume produk non cacat, maka produktivitas bahan baku meningkat.

2.2. Kajian Penelitian Terdahulu

Kajian penelitian terdahulu yang menjadi bahan pembanding dalam penelitian ini yaitu:

1. Peneliti Fenny Octaliana (2000) mahasiswi Universitas Kristen Petra Surabaya dengan judul: "Peningkatan Produktivitas Perusahaan Dengan Minimalisasi Biaya Kualitas pada PT Barindo Anggun Industri di Surabaya," menghasilkan kesimpulan bahwa dengan menurunkan biaya-biaya pada aktivitas biaya kualitas dapat meningkatkan produktivitas perusahaan yang menggunakan tenaga kerja langsung dan bahan baku langsung sebagai indikator produktivitas perusahaan.

Penelitian oleh Fenny Octaliana ini sebagai dasar pemikiran untuk mencoba melakukan riset dan pemahaman bahwa produktivitas perusahaan tidak bisa diukur atau dinilai melalui tenaga kerja langsung dan bahan baku langsung, tetapi indikator tersebut dapai diukur sebagai produktivitas departemen produksi. Apabila ingin mengukur produktivitas perusahaan, sangat banyak indikator yang harus dianalisis setiap departemen seperti biaya variabel, biaya kualitas, penggunaan aktiva, komposisi piutang dan hutang, struktur modal, program pengendalian internal dan lain sebagainya. Pengukuran biaya kualitas menurut teori (Lesley dan Malcolm,1994) dapat dilakukan dibeberapa departemen yaitu departemen ran;;ang dan desain (R&D), Distribusi, Keuangan, Pemeliharaan, Marketing, Sumber Daya Manusia, Produksi, Pembelian, Kualitas, Penjualan, dan Jasa.

2. Peneliti Irene Tarigan (1999) mahasiswi Universitas kristen Petra Surabaya dengan judul: "Analisa Biaya Kua iitas Terhadap Harga Pokok Pada PT Rajawali

Gloves Company di Surabaya," penelitian ini menghasilkan kesimpulan bahwa kontribusi biaya kualitas yang dikategorikan atau dimasukkan kedalam biaya pokok pabrikasi memiliki persen:ase sebesar 2-3 persen dan bersifat fleksibel, sehingga apabila perusahaan akan meningkatkan laba yaitu dengan cara meningkatkan biaya kualitas yang akan berdampak terhadap dua kondisi, pertama, dengan adanya biaya kualitas maka akan menghasilkan produk yang baik dan berkualitas serta menurunkan produk cacat dalam produksi, dan kedua, dengan kontribusi biaya kualitas terhadap harga pokok maka akan meningkatkan harga pokok, sehingga dampak selanjutnya dari dua kondisi ini yaitu tercipta produk yang berkualitas dan berharga mahal, asumsi ini dipakai untuk mengusai pasar produk kaos tangan (glov?s). Dampak penelitian ini yaitu menambah wawasan bahwa biaya kualitas juga memberikan kontribusi terhadap harga pokok produk yang bersangkutan.

3. Peneliti Lindawati (1998) mahasiswi Universitas Kristen Petra Surabaya dengan judul: "Peranan Pengendalian Kualitas Pada Perusahaan Rokok Sintren (Gombong) Dalam meningkatkan Mutu Produk," menghasilkan kesimpulan bahwa program pengukuran biaya kualitas dan implementasinya dapat menghasilkan output yang baik, 1 idak cacat dan berkualitas. Pada program ini juga membahas efisiensi penggwiian input berupa tenaga kerja langsung, mesin dan bahan baku, agar dengan adanya efisiensi penggunaan input maka akan tercipta suatu keuntungan atau profit yang merupakan tujuan utama dari perusahaan. Dampak penelitian oleh Lindawati ini bagi peneliti saat ini yaitu sebagai pembanding atas aktivitas -aktivitas apa saja yang terdapat didalam biaya kualitas dan bagaimana persentasenya terhadap penjualan secara keseluruhan.