IMPLEMENTASI POJK No. 77/POJK.01/2016 TENTANG LAYANAN PINJAM MEMINJAM UANG BERBASIS TEKNOLOGI INFORMASI

TERHADAP PERUSAHAAN FINTECH YANG DIGUNAKAN MAHASISWA FAKULTAS HUKUM UNIVERSITAS SUMATERA

UTARA SKRIPSI

Disusun dan Diajukan Untuk Melengkapi Tugas Dan Memenuhi Syarat-Syarat Untuk Memperoleh Gelar Sarjana Hukum Pada Fakultas Hukum Universitas

Sumatera Utara

Oleh:

FENI LIDIYA NIM. 160200592

DEPARTEMEN HUKUM EKONOMI

FAKULTAS HUKUM UNIVERSITAS SUMATERA UTARA MEDAN

2020

ABSTRAK Feni Lidiya*

Prof. Dr. Bismar Nasution, SH., M.H**

Dr. Mahmul Siregar, SH., M.Hum***

Pesatnya perkembangan layanan fintech mengakibatkan maraknya perusahaan-perusahaan penyelenggara baru ikut bergabung dalam industri tersebut. Namun tidak semua perusahaan-perusahaan tersebut memiliki legalitas yang jelas sesuai dengan POJK Nomor 77/POJK.01/2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi sebagai payung hukum penyelenggaraan fintech terutama dalam layanan P2P Lending. Yang menjadi permasalahan dalam penelitian ini adalah bagaimana pengaturan tentang fintech di Indonesia, bagaimana legalitas perusahaan fintech menurut hukum di Indonesia dan bagaimana peranan POJK Nomor 77 tahun 2016 terhadap perusahaan fintech yang digunakan mahasiswa Fakultas Hukum Univesrsitas Sumatera Utara.

Metode yang digunakan dalam penelitian ini adalah metode penelitian empiris. Dimana data diperoleh melalui penelitian kepustakaan dengan data skunder dari peraturan perundang-undangan, buku-buku, serta bahan lainnya yang berkaitan dengan penelitian ini serta penelitian lapangan dengan data primer yang diperoleh dari kuesioner yang dibagikan kepada Mahasiswa Fakultas Hukum Universitas Sumatera Utara.

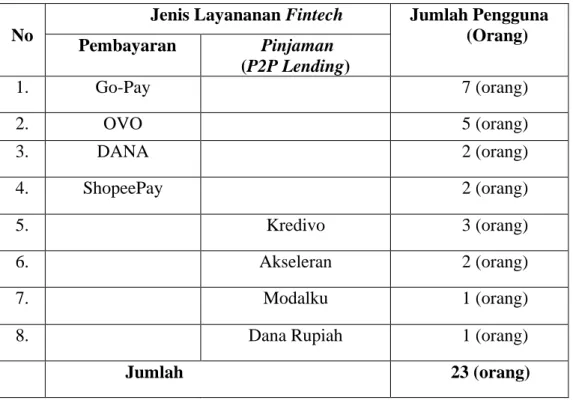

Perkembangan dalam penggunaan financial technology (fintech) mendorong Otoritas Jasa Keuangan (OJK) meregulasi praktik fintech. Selain POJK Nomor 77/POJK.01/2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi pengaturan tentang fintech juga diatur di dalam POJK Nomor 13/POJK.02/2018 tentang Inovasi Keuangan Digital, Pengaturan Bank Indonesia Nomor 18/40/PBI/2016 tentang Penyelenggaraan Pemrosesan Transaksi, serta Peraturan Bank Indonesia Nomor19/12/PBI/2017 tentang Penyelenggaraan Teknologi Finansial. Dalam praktiknya, layanan fintech banyak dipergunakan oleh mahasiswa Fakultas Hukum USU. Penelitian ini menunjukkan bahwa 30%

responden menggunakan Go-Pay, 22% menggunkan OVO, 9% menggunakan DANA, 9% menggunakan Shopee-Pay, 13% menggunakan Kredivo, 9%

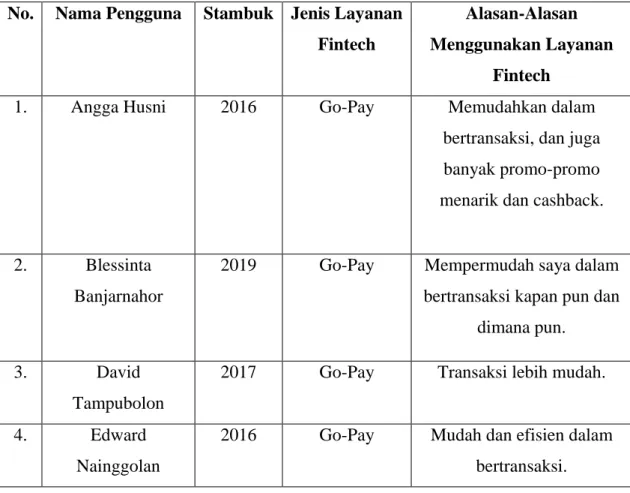

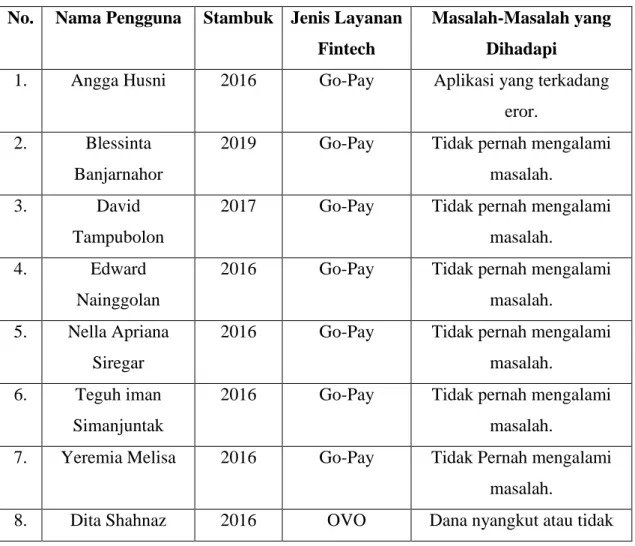

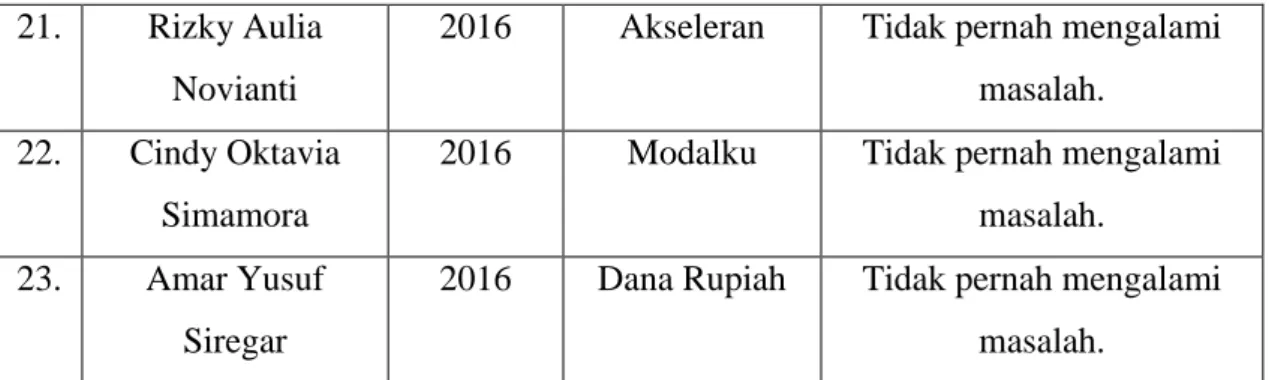

menggunakan Akseleran, 4% menggunkan Modalku, 4% menggunakan Dana Rupiah. Di dalam penggunaan layanan fintech tersebut beberapa respoden mengalami masalah dalam penggunaannya seperti aplikasi yang sewaktu-waktu eror, dan dana yang sering tidak terproses. Namun masalah tersebut dapat teratasi dengan baik apabila pengguna menghubungi call center yang tersedia di setiap layanan fintech yang digunakan.

Kata Kunci: Financial Technology (fintech), OJK, P2P Lending

*) Mahasiswa Fakultas Hukum Universitas Sumatera Utara

**) Dosen Fakultas Hukum Universitas Sumatera Utara, Pembimbing I

***) Dosen Fakultas Hukum Universitas Sumatera Utara, Pembimbing II

KATA PENGANTAR

Puji dan Syukur Penulis kepada ALLAH SWT atas segala limpahan rahmat dan karuniaNya, sehingga Penulis dapat menyelesaikan skripsi ini. Shalawat dan salam juga senantiasa Penulis sampaikan kepada Rasulullah Muhammad SAW yang telah membimbing umat manusia menuju jalan keberkahan. Skripsi dengan judul: “IMPLEMENTASI POJK No. 77/POJK.01/2016 TENTANG LAYANAN PINJAM MEMINJAM UANG BERBASIS TEKNOLOGI INFORMASI TERHADAP PERUSAHAAN FINTECH YANG DIGUNAKAN MAHASISWA FAKULTAS HUKUM UNIVERSITAS SUMATERA UTARA” disusun untuk memenuhi tugas dan memenuhi persyaratan mencapai gelar Sarjana Hukum (SH) di Fakultas Hukum Universitas Sumatera Utara. Secara khusus saya mengucapkan terima kasih kepada kedua Orang Tua Saya. Ayah saya Mujiono dan Ibu saya Sadina yang telah membesarkan, membimbing, mendidik, serta memberikan cinta, kasih sayang, kesabaran, perhatian, dukungan, dan pengorbanan tak ternilai sehingga saya dapat menjalankan dan menyelesaikan pendidikan strata satu (S1) dan hidup dengan sangat baik. Semoga Tuhan Yang Maha Esa memberikan umur panjang, kesehatan, dan rezki yang berkah kepada mereka untuk dapat melihat apa yang sudah mereka perjuangkan slama ini.

Dalam proses penyusunan skripsi ini saya juga mendapat banyak dukungan dan bantuan dari berbagai pihak. Oleh karena itu, sebagai penghargaan dan

ucapan terima kasih terhadap semua dukungan dan bantuan yang telah diberikan, saya menyampaikan terima kasih kepada:

1. Bapak Prof. Dr. Runtung Sitepu, S.H., M.Hum., selaku Rektor Universitas Sumatera Utara ;

2. Bapak Prof. Dr. Budiman Ginting, S.H., M.Hum., selaku Dekan Fakultas Hukum Universitas Sumatera Utara;

3. Bapak Dr. Ok Saidin, S.H., M.Hum., selaku Wakil Dekan I Fakultas Hukum Universitas Sumatera Utara;

4. Ibu Puspa Melati, S.H., M.Hum., selaku Wakil Dekan II Fakultas Hukum Universitas Sumatera Utara;

5. Bapak Dr. Jelly Leviza, S.H., M.Hum., selaku Wakil Dekan III Fakultas Hukum Universitas Sumatera Utara;

6. Bapak Prof. Dr. Bismar Nasution, S.H., M.H., selaku Ketua Departemen Hukum Ekonomi sekaligus sebagai Dosen Pembimbing I. Terima kasih banyak atas arahan, dan saran yang membangun serta waktu yang bapak berikan sehingga skripsi saya dapat terselesaikan;

7. Bapak Dr. Mahmul Siregar , S.H., M.Hum., Selaku Dosen Pembimbing II.

Terima kasih banyak saya ucapkan kepada bapak yang telah banyak membantu memberikan arahan dan saran yang membangun dalam setiap bimbingan dan waktu yang berikan sehingga saya dapat menyelesaikan skripsi ini;

8. Ibu Tri Murti Lubis, S.H., M.H., selaku Sekertaris Departemen Hukum Ekonomi Fakultas Hukum Universitas Sumatera Utara;

9. Ibu Dr. Detania Sukarja, S.H., LLM., selaku Dosem Pembimbing Akademik saya dari semester 1 hingga sekarang ini;

10. Seluruh bapak/ibu Dosen dan Pegawai di lingkungan Fakultas Hukum Universitas Sumatera Utara;

11. Diri sendiri yaitu Feni Lidiya, terima kasih telah berjuang dari awal hingga akhir;

12. Kedua adik ku tersayang Cindy Sabina dan Sofia Amelia yang selalu memberikan doa dan dukungan;

13. Bigbrother Julham Bramantiyo yang ikut serta mendukung secara mental dan finansial selain kedua orang tua di kehidupan ini;

14. Sahabat terbaik Cindy Simamora, Defiani Rizky Patmala Sitorus, Fathia Ruminta, Hesty Anggraini, Rizky Aulia Novianti Ms yang telah mewarnai dan menemani hiruk pikuk dunia perkuliahan ini dari awal semester.

15. Teman-teman IMAHMI (Ikatan Mahasiswa Hukum Ekonomi) yang tidak dapat saya sebutkan satu persatu;

16. Seluruh responden yang telah meluangkan waktu dengan sukarela mengisi kusioner penelitian ini;

17. Seluruh teman-teman lainnya yang telah memberikan motivasi dan semangat selama masa perkuliahan yang tidak dapat saya sebutkan satu persatu.

Penulis menyadari tulisan ini masih jauh dari kata sempurna, namun dalam hal ini penulis berusaha memberikan kontibusi pemikiran yang sederhana sebagai upaya latihan dan pembelajaran agar kedepannya menjadi ilmuan yang lebih baik.

Penulis berharap pada semua pihak agar dapat memberikan kritik dan saran yang membangun untuk kedepannya. Akhirnya, semoga Tuhan membalas segala jasa dan kebaikan semua pihak yang telah secara tulus dan ikhlas membantu penulis dalam segala hal. Semoga karya ini bermanfaat bagi setiap orang yang membacanya.

Medan, Mei 2020

Feni Lidiya NIM. 160200592

DAFTAR ISTILAH

Account Aggregator Entitas terdaftar yang memungkinkan pembagian informasi keuangan terstruktur setelah pengambilan atau pengumpulan data keuangan yang berkaitan dengan pelanggan dari penyedia informasi keuangan.

Big Data Istilah umum yang digunakan dalam

penyebutan segala kumpulan himpunan data dalam jumlah yang sangat besar dan kompleks sehingga menjadikannya sulit untuk ditangani atau di proses jika hanya menggunakan manajemen basis data biasa atau aplikasi pemroses data tradisional.

Blockchain Sistem penyimpangan data digital

berisikan catatan yang terhubung melalui kriptografi.

Consumers Finance Company Badan usaha yang melakukan kegiatan pembiayaan untuk pengadaan barang berdasarkan kebutuhan konsumen dengan sistem pembayaran angsuran

ataupun pembayaran secara berkala oleh konsumen.

Crowdfunding Metode untuk meningkatkan modal

melalui usaha kolektif yang berasal dari teman, keluarga, pelanggan serta investor.

Das Sein Suatu peristiwa konkret yang terjadi di masyarakat.

Das Sollen Peraturan hukum yang bersifat umum.

Digital Payments Cara pembayaran dengan

menggunakan media elektronik.

Distributed Ledger Sekumpulan database yang dimiliki dan diperbaharui secara independen oleh setiap partisipan (biasa disebut node) dalam sebuah jaringan besar.

Escrow Account Sebuah akun yang digunakan untuk menampung dana khusus yang pengadaannya dilakukan dengan persyaratan tertentu sesuai dengan perjanjian antara penyetor dengan pihak yang berkepentingan dengan dana tersebut.

Factoring Company Suatu perusahaan yang menjalankan kegiatan pembiayaan dalam bentuk pembelian atau pengalihan serta pengurusan piutang atau tagihan jangka pendek suatu perusahaan dari transaksi perdagangan dalam atau luar negeri.

Financial Intermediation Lembaga atau perorangan yang berfungsi sebagai perantara pihak- pihak untuk memfasilitasi berbagai transaksi keuangan.

Finance Lease Kegiatan sewa guna usaha, dimana penyewa guna usaha pada akhir masa perjanjian atau kontrak mempunyai hak opsi untuk membeli objek sewa guna usaha berdasarkan nilai sisa yang disepakati bersama.

Insurtech (insurance technology) Kolaborasi antara asuransi dengan teknologi canggih dan didukung oleh komponen-komponen fintech.

Investasi Upaya menempatkan/ penanaman

modal disaat ini untuk mendapat keuntungan di kemudian hari.

Ius Constitutum Hukum yang dibentuk dan berlaku dalam masyarakat di suatu negara pada saat sekarang atau saat ini.

Lack of Funds Penyebutan untuk masyarakat,

perorangan, lembaga ataupun pihak yang kekurangan ataupun membutuhkan dana.

Leasing Company Badan usaha yang melakukan kegiatan pembiayaan dalam bentuk penyediaan barang modal baik secara finance lease maupun operating lease untuk digunakan oleh penyewa guna usaha yang kemudian disewagunakan kembali, sepanjang perjanjian sewa guna usaha masih berlaku.

Marketplace Website atau aplikasi yang dibuat

untuk memfasilitasi kegiatan atau proses jual beli antara penjual dengan pembeli di suatu tempat tanpa harus bertatap muka.

Misleading Information Pemberian informasi yang seluruhnya salah, setengah benar ataupun tidak

lengkap sama sekali sehingga menimbulkan kekeliruan publik.

Operating Lease Kegiatan sewa guna usaha, dimana penyewa guna usaha tidak mempunyai hak opsi unruk membeli objek sewa guna usaha.

P2P Lending Penyelenggaraan layanan jasa

keuangan untuk mempertemukan pemberi pinjaman dengan penerima pinjaman dalam rangka melakukan perjanjian pinjam meminjam melalui sistem elektronik dengan menggunakan jaringan internet.

Risk Management Upaya yang dilakukan untuk

menghindari timbulnya konflik dalam perusahaan dan pengembangan usahanya.

Regulatory Sandbox Suatu mekanisme pengujian yang dilakukan oleh Otoritas Jasa Keuangan untuk menilai keandalan proses bisnis, model bisnis, instrumen keuangan, dan

tata kelola penyelenggaradalam hal financial technology.

Securities Company Perusahaan yang bergerak dibidang transaksi jual beli efek dengan kata lain perusahaan yang mewakili atau sebagai perantara antara investor dengan pasar modal dalam melakukan transaksi jual beli efek.

Start-Up Sebutan yang ditujukan untuk

perusahaan yang berjalan dibawah 5 tahun atau perusahaan yang baru saja dirintis.

Surplus of Fund Penyebutan untuk masyarakat,

perorangan, lembaga ataupun pihak yang memiliki kelebihan dana.

Teknologi Informasi Suatu teknologi yang memiliki fungsi dalam mengolah data, memperoleh, menyusun, menyimpan, mengubah, data dengan segala macam cara untuk mendapatkan informasi yang bermanfaat atau juga berkualitas.

Third-party payment system Sistem pembayaran yang dilakukan melalui pihak ketiga tidak langsung melalui bank konvensional.

Venture Capital Company Badan usaha yang melakukan usaha pembiayaan/penyertaan modal ke dalam suatu perusahaan yang menerima bantuan pembiayaan untuk jangka waktu tertentu dalam bentuk penyertaan saham, penyertaan melalui obligasi konversi, dana tau pembiayaan berdasarkan pembagian atau hasil usaha.

Virtual Account Nomor identifikasi pelanggan

perusahaan yang dibuka oleh Bank atas permintaan perusahaan kepada pelanggannya sebagai nomor rekening tujuan penerimaan.

DAFTAR ISI

JUDUL

HALAMAN PENGESAHAN

ABSTRAK ……….i

KATA PENGANTAR ………...ii

DAFTAR ISTILAH ……….vi

DAFTAR ISI ……….ix

DAFTAR TABEL ………...xii

BAB I : PENDAHULUAN A. Latar Belakang Masalah.……….……….1

B. Perumusan Masalah ……….………....…7

C. Tujuan dan Manfaat Penulisan ……….………...8

D. Keaslian Penulisan ……….……….9

E. Tinjauan Pustaka ………..….10

F. Metode Penelitian ………....……..12

G. Sistematika Penulisan……….…....19

BAB II : JASA FINANCIAL TECHNOLOGY (FINTECH) DALAM SISTEM HUKUM INDONESIA A. Tinjauan Umum Tentang Fintech ( Financial Technology) 1. Sejarah Singkat Fintech ………...…….23

2. Jenis-Jenis Layanan Fintech ……….………26

3. Masalah-Masalah Dalam Layanan Fintech ……….……….34

B. Pengaturan Financial Technology Di Indonesia 1. Urgensi Pengaturan Jasa Layanan Fintech ……….…..36

2. Pengaturan Fintech Dalam Hukum Positif ………..…39

C. Perlindungan Hukum Terhadap Nasabah Perusahaan Fintech 1. Perlindungan Preventif ……….…46

2. Perlindungan Represif ……….………….47

BAB III : LEGALITAS PERUSAHAAN FINANCIAL TECHNOLOGI DALAM HUKUM DI INDONESIA A. Syarat-Syarat Pembentukan Perusahaan Fintech 1. Bentuk Perusahaan ………..49

2. Pendirian Dan Perizinan Perusahaan ………....………….……..61

3. Modal Perusahaan ………...65

4. Batasan Pemberian Pinjaman ………..68

B. Hak-Hak Dan Kewajiban Perusahaan Fintech ………..…70

C. Hak-Hak Dan Kewajiban Pengguna Layanan Fintech ………..74

D. Pelaksanaan Perjanjian Pengguna Layanan Fintech …………....…..78

E. Pengawasan Perusahaan Fintech ………....84 BAB IV : IMPLEMENTASI POJK NO. 77 TAHUN 2016 TERHADAP

PERUSAHAAN FINTECH YANG DIGUNAKAN MAHASISWA

FAKULTAS HUKUM USU

A. Layanan Fintech Yang Digunakan Mahasiswa Fakultas Hukum Universitas Sumatera Utara

1. Jenis Layanan Fintech Yang Digunakan Mahasiswa Fakultas Hukum Universitas Sumatera Utara ………89 2. Alasan-Alasan Menggunakan Layanan Fintech ……….95 3. Masalah-Masalah Yang Dihadapi Dalam Menggunakan Layanan

Fintech ………...96 4. Penyelesaian Masalah Yang Dihadapi Dalam Menggunakan Layanan

Fintech ………..96 B. Kendala-Kendala Di Dalam Pengimplementasian POJK No. 77 Tahun

2016 Terhadap Perusahaan Fintech ………98

BAB V : PENUTUP

A. Kesimpulan ………100 B. Saran ………..102 DAFTAR PUSTAKA ………..103

LAMPIRAN

DAFTAR TABEL

Tabel 1. Jenis Layanan dan Platform yang Digunakan ………....92 Tabel 2. Alasan-Alasan Mengguakan Layanan Fintech ………..98 Tabel 3. Masalah-Masalah yang Dihadapi Dalam Menggunakan Layanan Fintech

………101

Tabel 4. Penyelesaian Masalah yang Dihadapi Dalam Menggunakan Layanan Fintech ………..104

BAB I PENDAHULUAN

A. Latar Belakang

Perkembangan teknologi informasi dan komunikasi telah merambah ke berbagai aspek kehidupan di era digital ini, salah satu perkembangan yang tidak dapat dihindari yaitu di sektor finansial dan sistem keuangan. Menurut Insukindro, sistem keuangan (financial system) pada umumnya merupakan suatu kesatuan sistem yang dibentuk dari semua lembaga keuangan yang ada dan yang kegiatan utamanya dibidang keuangan adalah menarik dana dari dan menyalurkannya kepada masyarakat. Keberadaan sistem keuangan ini diharapkan dapat melaksanakan fungsinya sebagai lembaga perantara keuangan (financial intermediation) dan lembaga transmisi yang mampu menjembatani mereka yang kelebihan dana dan kekurangan dana serta memperlancar transaksi ekonomi.1

Lembaga perbankan merupakan inti dari sistem keuangan dari setiap negara.

Yang mana lembaga perbankan adalah lembaga keuangan yang menjadi perantara antara pihak yang mempunyai kelebihan dana (surplus of funds) dengan pihak yang membutuhkan atau kekurangan dana (lacks of funds). Pada hakikatnya lembaga keuangan adalah semua badan yang melaui kegiatan-kegitannya di bidang keuangan menarik uang dari dan menyalurkannya ke dalam masyarakat.

Bank adalah lembaga keuangan yang menjadi tempat bagi orang perseorangan,

1 Insukindro, sebagaimana dikutip Hermansyah, Hukum Perbankan Nasional Indonesia, (Jakarta: Kencana Prenada Media Group 2005), hlm. 1-2.

badan-badan usaha swasta, badan-badan usaha milik negara, bahkan lembaga- lembaga pemerintahan menyimpan dana yang dimilikinya. Melalui kegiatan perkreditan dan berbagai jasa yang diberikan, bank melayani kebutuhan pembiayaan serta melancarkan mekanisme sistem pembayaran bagi semua sektor perekonomian.2

Selain bank lembaga keuangan lainnya adalah lembaga pembiayaan.

Menurut Keputusan Presiden No. 61 Tahun 1988, Lembaga Pembiayaan adalah badan usaha yang melakukan kegiatan usaha pembiayaan dalam bentuk penyediaan dana atau barang modal. Bidang usaha lembaga pembiayaan meliputi perusahaan sewa guna usaha (leasing company), perusahaan modal ventura (venture capital company), perusahaan jasa anjak piutang (factoring company), perusahaan pembiayaan konsumen (consummers finance company), perusahaan kartu kredit (credit card company), perusahaan perdagangan surat berharga (securities company).3

Seiring tumbuhnya perkembangan teknologi, sektor keuangan dan pembiayaan pun ikut berkembang mengikuti kebutuhan manusia banyak inovasi- inovasi baru yang menjadi pusat perhatian di dalam perkembangannya. Pada era perkembangan ekonomi secara digital, menurut Alwi, masyarakat dituntut terus untuk mengembangkan berbagai inovasi penyedia layanan di berbagai bidang, diantaranya dalam kegiatan pinjam meminjam uang.4 Carney menyatakan bahwa

2 Ibid, hlm., 7.

3 Ibid, hlm., 12-13.

4 Achmad Basori Alwi, Pembiayaan Berbasis Teknologi Informasi (Fintech) yang Berdasarkan Syariah, Al-Qanun: Jurnal Pemikiran dan Pembaharuan Hukum Islam Vol. 21 No. 2, Desember 2018, hlm. 255-271.

inovasi dalam sektor keuangan akan mengubah fondasi bank sentral dan membawa revolusi bagi setiap pengguna jasa keuangan. Salah satu inovasi yang berkembang didalam perkembangan teknologi disektor keuangan dan pembiyaan adalah munculnya fintech.5

Financial Technology (fintech) merupakan implementasi dan pemanfaatan teknologi untuk peningkatan layanan jasa perbankan dan keuangan yang umumnya dilakukan oleh perusahaan rintisan (Start Up) dengan memanfaatkan teknologi software, internet, komunikasi dan komputasi terkini. Konsep ini mengadaptasi perkembangan teknologi yang dipadukan dengan bidang finansial sehingga bisa menghadirkan proses transaksi keuangan yang lebih praktis,aman serta modern.6

Munculnya fintech merupakan fenomena yang tak terhindarkan dan pertumbuhannya tak terbendung. Bank dan fintech sama-sama memiliki misi memberi pengalaman terbaik pada nasabah dan oleh karenanya saling melengkapi. Senergi bank dan fintech akan memastikan berkurangnya blind spot dari masing- masing pihak.

Bentuk dasar fintech antara lain pembayaran (Digital Waletts, P2P Payments), investasi (Equity Crowdfunding, Peer to Peer Lending), pembiayaan (Crowdfunding, Microloans, Credit Facilities), asuransi (Risk Management) dan

5 Berry A Harahap, Prakarsa Bary Idham, Anggita Cinditya M, Kusuma, Robbi Nur Rakhman, Working Paper: Perkembangan Financial Technology Terkait Central Bank Digital Currency (CBDC) Terhadap Transmisi Kebijakan Moneter dan Makroekonomi, (2017), hlm. 0-75.

6 Fauzan N I, Peran Financial Technology dalam Meningkatkan Keuangan Inklusif pada UMKM, Jurnal BJB University Vol. 5, 2019, hlm. 1-13.

lintas proses (Big Data Analysis, Predicitive Modeling), serta infrastruktur (Security).7

Salah satu layanan fintech yang menjadi perhatian yaitu layanan fintech berbasis P2P Lending dimana layanan ini merupakan suatu terobosan untuk masyarakat Indonesia yang belum tersentuh layanan perbankan (Unbanked People) akan tetapi sudah melek akan teknologi. Layanan ini menjadi salah satu solusi karena terbatasnya akses layanan keuangan di tanah air dan mewujudkan inklusi keuangan melalui sinerginya dengan institusi keuangan dan perusahaan teknologi lainnya. Para pihak dalam layanan fintech berbasis P2P Lending ini terdiri dari penyelenggara layanan pinjam meminjam berbasis teknologi informasi, pemberi pinajaman dan penerima pinjaman.

Perusahaan-perusahaan keuangan dalam bidang layanan pinjam meminjam uang berbasis teknologi informasi (peer to peer atau P2P lending) semakin berkembang pesat dikalangan masyarakat sehingga hal ini mendapat perhatian publik dan regulator yakni Otoritas Jasa Keuangan serta Bank Indonesia. Hal tersebut tertuang di dalam Peraturan Otoritas Jasa Keuangan Nomor 77/POJK.01/2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi.

Menurut pasal 1 ayat 3 Peraturan Otoritas Jasa Keuangan Nomor 77/POJK.01/2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi, bahwa Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi adalah penyelenggaraan layanan jasa keuangan untuk mempertemukan pemberi

7 Ibid.

pinjaman dengan penerima pinjaman dalam rangka melakukan perjanjian pinjam meminjam dalam mata uang rupiah secara langsung melalui sistem elektronik dengan menggunakan jaringan internet.8 Hadirnya Peraturan Otor itas Jasa Keuangan Nomor 77/POJK.01/2016 ini menjadi payung hukum terhadap pelaku atau pengguna fintech, terutama layanan fintech yang berbasis P2P Lending atau pinjam meminjam uang berbasis teknologi.

Perusahaan fintech semakin popular di Indonesia dan semakin dicari oleh masyarakat karena berbagai macam alasan antara lain :

1. Meluasnya pengguna internet dan smartphone, sehingga dibutuhkan transaksi keuangan secara online;

2. Fintech dianggap lebih praktis dibanding industrui keuangan konvensional yang lebih kaku;

3. Maraknya bisnis berbasis teknologi digital;

4. Industri keuangan online yang lebih simple bagi pemain usaha star-up; dan 5. Pengguna sosial media (memunugkinkan industri fintech berkembang karena data yang diunggah pengguna ke sosial media bisa digunakan untuk menganalisis risiko nasabah).9

Fintech merupakan industri baru yang kian membawa angin segar di kehidupan masyarakat terutama yang membutuhkan dana dengan cepat. Karena banyaknya fasilitas dan kemudahan mengakses, fintech juga populer di kalangan mahasiswa. Tak jarang banyak perusahaan-perusahaan fintech yang menargetkan mahasiswa untuk pemasaran layanan fintech. Berbagai sosialisasi pun dilakukan dalam memperkenalkan fintech di kalangan mahasiswa. Bagi mahasiwa fintech merupakan solusi untuk mendapatkan dana cepat dan tanpa proses yang panjang.

8 Pasal 1 angka 3 Peraturan Otoritas Jasa Keuangan No. 77/POJK.01/2016 Tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi.

9 Luthpiyah Fatin, Skripsi: Tinjauan Yuridis Terhadap Peran OJK Dalam Penanggulangan Perusahaan Financial Technology Illegal (studi kasus kantor OJK Lampung) (Lampung: Universitas Lampung 2019), hlm. 3.

Di Fakultas Hukum Universitas Sumatera Utara sendiri penggunaan fintech oleh mahasiswa juga cukup populer. Banyak dari mereka yang memilih menggunakan fintech baik menggunakannya sebagai sarana pembayaran ataupun sarana memperoleh dana dari peminjaman, bahkan tak jarang yang menggunakan fintech sebagai tempat trading saham. Banyaknya fasilitas dan mudahnya dalam pencairan dana menjadi alasan mereka menggunakan fintech. Namun, mereka cenderung belum memperhatikan regulasi tentang fintech dan bagaimana legalitas perusahaan fintech yang mereka pilih. Mereka hanya berfokus pada fasilitas- fasiltas yang ditawarkan saja.

Industri fintech terus berkembang karena kemudahan dan kemajuan teknologi. Akibatnya banyak perusahaan-perusahaan fintech bermunculan dengan berbagai penawaran kemudahan untuk mendapatkan dana. Namun belakangan ini, karena kemudahan itu banyak perusahaan-perusaan fintech yang berdiri tanpa menaati regulasi yang ada yaitu Peraturan Otoritas Jasa Keuangan Nomor 77/POJK.01/2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi. Otoritas Jasa Keuangan juga telah mengimbau kepada masyarakat agar lebih hati- hati dan cermat untuk memilih perusahaan layanan fintech.

Pada Oktober 2019, OJK telah kembali temukan 297 fintech illegal yang beroperasi di tengah masyarakat khususnya layanan yang berbasis P2P Lending.

Pada Januari 2020, Otoritas Jasa Keuangan melaui Satuan Tugas Waspada Investasi (SWI) kembali menemukan ratusan fintech P2P Lending atau platform pinjaman online yang dinilai illegal. Sebelumnya pada tahun 2019, SWI berhasil menghentikan kegiatan 1494 entitas fintech P2P Lending illegal. Dengan begitu,

sejak tahun 2018 sampai dengan Januari 2020 SWI telah menangani 2018 entitas pinjaman dan investasi illegal.10

Melihat pesatnya perkembangan fintech dan melihat banyak nya perusahaan- perusahaan fintech yang beredar dikalangan masyarakat khususnya mahasiswa. Sehingga menarik untuk dipelajari lebih lanjut mengenai Implementasi POJK No 77/POJK.01/2016 tentang Layanan Pinjam Meminjam Layanan Berbasis Teknologi Terhadap Perusahaan Fintech Yang Digunakan Mahasiswa Fakultas Hukum Universitas Sumatera Utara.

B. Perumusan Masalah

Agar tidak menjadi bias dan melebarnya pembahasan dalam skripsi ini maka perlu untuk mengangkat permasalahan yang dijadikan sebagai landasan ataupun acuan dari pokok materi penulisan sehingga memperoleh kesimpulan.

Permasalahan yang akan dibahas dalam skripsi ini adalah sebagai berikut:

1. Bagaimanakah pengaturan tentang fintech di Indonesia?

2. Bagaimana legalitas perusahaan fintech menurut hukum di Indonesia?

3. Bagaimanakah implementasi POJK No. 77/POJK.01/2016 terhadap perusahaan fintech yang digunakan mahasiswa Fakultas Hukum USU?

C. Tujuan dan Manfaat Penulisan 1. Tujuan Penulisan

Adapun tujuan dari pembahasan ini adalah sebagai berikut :

10 Athika Rahma, Lagi OJK Temukan 120 Fintech illegal, diakses dari https://m.liputan6.com/bisnis/read/4168057/lagi-ojk-temukan-120-fintech-ilegal, pada 10 Februari 2020 pukul 14.45 WIB.

a. Untuk mengetahui dan memahami pengaturan tentang fintech di Indonesia.

b. Untuk mengetahui dan memahami legalitas perusahaan fintech menurut hukum di Indonesia.

c. Untuk mengetahui implementasi POJK No. 77/POJK.01/2016 terhadap perusahaan fintech yang digunakan mahasiswa Fakultas Hukum USU.

2. Manfaat Penulisan

Adapun manfaat yang diharapkan dari penulis skripsi ini adalah sebagai berikut:

a. Secara Teoritis

Secara teoritis tulisan dan pembahasan terhadap permasalahan yang diajukan ini dapat menambah pengetahuan dan melahirkan pemahaman serta dapat dijadikan bahan kajian dalam bidang ilmu hukum khususnya hukum ekonomi bagi kalangan akademisi guna untuk mengetahui lebih lanjut tentang implementasi POJK No. 77/POJK.01/2016 terhadap perusahaan fintech yang di gunakan di kalangan mahasiswa Fakultas Hukum USU.

b. Secara Praktis

Selain manfaat secara teoritis, tulisan ini secara praktis dapat diharapkan berguna dan memberikan masukan bagi para pembaca khususnya bagi

para mahasiswa baik yang berperan aktif dalam menggunakan menggunakan layanan fintech berbasis P2P Lending untuk pinjam meminjam online atau pun yang belum aktif menggunakannya agar lebih cermat untuk memilih perusahaan yang akan digunakan.

D. Keaslian Penulisan

Berdasarkan hasil pemeriksaan dan hasil penelitian yang ada, penelitian mengenai “Implementasi POJK No. 77/POJK.01/2016 Tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi Terhadap Perusahaan Fintech Yang Digunakan Mahasiswa Fakultas Hukum Universitas Sumatera Utara”

belum pernah dilakukan dalam topik dan pembahasan yang sama. Berdasarkan hasil pemeriksaan pada tanggal 21 Januari 2020, di Perpustakaan Fakultas Hukum Universitas Sumatera Utara, pihak perpustakaan menyatakan bahwa judul skripsi ini belum pernah dikemukakan dan permasalahan yang diajaukan juga belum pernah diteliti.

Namun ditemukan beberapa penelitian lain tentang Financial Technology (fintech) dan Peraturan Otoritas Jasa Keuangan Nomor 77/POJK.01/2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi oleh peneliti sebelumnya dalam skripsi mahasiswa/mahasiswi yang berasal dari beberapa Universitas Di Indonesia yaitu:

1. ”Implementasi Peer to Peer Lending dikaitkan dengan Peraturan Bank Indonesia Nomor 19/12/PBI/2017 tentang Penyelenggaraan Teknologi Finansial dan Peraturan Otoritas Jasa Keuangan Nomor 77/POJK.01/2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi”

oleh Raden Ajeng Astari Sekarwati, Fakultas Hukum Universitas Pasundan.

Rumusan Masalah:

a. Bagaimana implementasi peer to peer lending dikaitkan dengan Peraturan Bank Indonesia Nomor 19/12/PBI/2017 tentang Penyelenggaraan Teknologi Finansial dan Peraturan Otoritas Jasa Keuangan Nomor 77/POJK.01/2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi ?

b. Bagaimana perlindungan hukum bagi pengguna platform peer to peer lending dalam transaksi pinjam meminjam uang ?

c. Bagaimana Upaya Penyelesaian yang dapat diterapkan apibila wanprestasi ?

2. “Tinjauan Yuridis Terhadap Peran OJK Dalam Penanggulangan Perusahaan Financial Technology Ilegal (Studi Pada kantor OJK Provinsi Lampung)” oleh Luthpiyah Fatin, Universitas Lampung.

Rumusan Masalah:

a. Bagaimanakah kewenangan OJK dalam mengatur penyelenggaraan perusahan fintech ?

b. Bagaimanakah peran OJK dalam penanggulangan perusahaan fintech illegal ?

c. Apa saja kendala-kendala yang dihadapi oleh OJK dalam penanggulangan perusahaan fintech illegal ?

3. “Pelaksanaan Pembiayaan Berbasis Financial Technology (Fintech) Berdasarkan Peraturan Otoritas Jasa Keuangan Nomor 77/POJK.01/2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi pada PT. Finansia Multi Finance (KredirPlus)” oleh Siti Solihah, UIN Suska Riau.

Rumusan Masalah:

a. Bagaimanakah pelaksanaan pembiayaan berbasis financial technologi (fintech) berdasarkan Peraturan Otoritas Jasa Keuangan Nomor 77/POJK.01/2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi ?

b. Bagaimanakah hubungan hukum antara para pihak dalam financial technologi (fintech) berdasarkan Peraturan Otoritas Jasa Keuangan Nomor 77/POJK.01/2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi ?

Dari beberapa skripsi yang diuraikan diatas tidak satu pun yang membahas tentang perusahaan fintech yang digunakan di kalangan mahasiswa. Pada penelitian ini penulis menggunakan jenis penelitian empiris dimana data diperoleh secara langsung dari objek penelitian yang penulis teliti yaitu mahasiswa Fakultas Hukum Universitas Sumatera Utara. Skripsi yang telah ada tersebut juga berbeda jauh dengan permasalahan dan substansi yang penulis teliti.

Oleh karena itu, penulisan skripsi ini dapat dikatakan masih “asli” sesuai dengan asas-asas kelilmuan yang jujur, rasional, objektif, serta terbuka sehingga keabsahannya dapat dipertanggungjawabkan secara ilmiah.

E. Tinjauan Pustaka

1. Financial Technology (Fintech)

Financial technology (fintech) merupakan hasil gabungan antara jasa keuangan dengan teknologi yang akhirnya mengubah model bisnis dari konvensional menjadi modern, yang awalnya dalam membayar harus bertatap muka dan membawa sejumlah uang cash, kini dapat melakukan transaksi jarak jauh dengan melakukan pembayaran yang dapat dilakukan dalam hitungan detik saja. 11

Menurut Kawai, Sekertaris Jendral Asosiasi Pengawas Asuransi Internasional, sebuah organisasi anggota Financial Stability Board (FSB) Dewan Stabilitas Keuangan mendefenisikan fintech sebagai teknologi yang memungkinkan inovasi dalam jasa keuangan. Hal itu memunculkan model bisnis, aplikasi, proses dan produk baru dalam jasa keuangan yang dapat berdampak material pada pasar keuangan dan institusi serta penyedia layanan keuangan.12

Menurut Stein dan Dhar, defenisi dari financial technology (fintech) merupakan sebuah inovasi dari sektorfinansial yang melibatkan model bisnisyang

11 Bank Indonesia, Edukasi Financial Technology, (Jakarta), diakses melalui:

https://www.bi.go.id/id/edukasi-perlindungan-konsumen/edukasi/produk-dan-jasa- sp/fintech/Pages/default.aspx pada 18 Februari 2020 pukul 02.51 WIB.

12 Berry A Harahap, Prakarsa Bary Idham, Anggita Cinditya M, Kusuma, Robbi Nur Rakhman, Loc.Cit.

telah terintegrasi dengan teknologi yang dapat memfasilitasi peniadaan perantara;

dapat mengubah cara perusahaan yang sudah ada dalam membuat dan menyediakan produk dan layanan; dapat menangani maslah privasi, regulasi dan tantangan hukum; memberikan peluang untuk pertumbuhan yang inklusif.13

Menurut The National Digital Research Centre (NDRC), fintech merupakan suatu inovasi pada sektor finansial. Tentunya, inovasi finansial ini mendapat teknologi modern.14

Menurut pengertian dari beberapa ahli dapat disimpulkan bahwa fintech adalah suatu inovasi dari perkembangan teknologi khususnya di bidang keuangan ataupun finansial yang memberikan manfaat serta kemudahan mengakses bagi penggunanya.

Menurut Otoritas Jasa Keuangan, manfaat fintech di Indonesia yaitu:15 a. Mendorong distribusi pembiayaan nasional yang masih belum merata di

17.000 pulau;

b. Mendorong kemampuan ekspor UMKM yang saat ini masih rendah;

c. Meningkatkan Inklusi keuangan nasional;

d. Mendorong pemerataan tingkat kesejahteraan penduduk;

e. Membantu pemenuhan kebutuhan pembiayaan dalam negeri yang masih sangat besar.

13 Muhammd Alvin Abyan, Term Paper: Konsep Penggunaan Financial Technology dalam membantu masyarakat Sub Urban di Indonesia Dalam Melakukan Transaksi Finansial, (Depok: Fakultas Ilmu Komputer, Universitas Indonesia 2018).

14 Basrowi, Analisis Aspek dan Upaya Perlindungan Konsumen Fintech Syariah, Jurnal Lex Librum Vol. 5 No.2, 2019, hlm. 960-987.

15 Muliaman D Hadad, Financial Technology (Fintech) di Indonesia, Kuliah Umum tentang Fintech – IBS, Otoritas Jasa Keuangan Jakarta 2 Juni 2017.

2. Peer to Peer Lending

Sistem peer to peer lending pertama kali di kenal di Inggris melalui perusahaan Zopa pada tahun 2005 yang kemudian diikuti Amerika. Para pengguna awalnya tertarik dengan konsep peer to peer lending karena dampak krisis finansial 2008. Pada saat itu bank menutup penyaluran kredit baru dan memberikan suku bunga yang mendekati 0% kepada para deposan uang.

Karena itu, peminjam harus mencari sumber pendanaan alternatife dan pemilik dana aktif mencari investasi dengan imbal hasil yang lebih tinggi.16

Layanan peer to peer lending adalah layanan peminjaman uang berbasis teknologi informasi yang dapat diakses oleh masyarakat melalui aplikasi pada gawai dua puluh empat jam non-stop. Melalui peer to peer lending ini, masyarakat yang memerlukan dana dalam jumlah mikro dapat secara cepat mendapatkan pinjaman tanpa perlu mengajukan kredit ke bank.17

3. Teknologi Informasi

Universitas Hasanudin dalam seminar/ diskusi yang diadakan di Ujung Pandang pada bulan Juli 1988 memberikan defenisi: teknologi adalah jembatan dari dunianya ilmu pengetahuan dan dunianya manusia (the bridge between the world of science and the world of man). Teknologi ini erat sekali kaitannya dengan sistem informasi yang dihasilkan oleh suatu processor

16 Ratna Hartanto dan Juliyani Purnama Ramli, Hubungan Hukum Para Pihak dalam Peer to Peer Lending, Jurnal Hukum Ius Quia Iustum Faculty of Law Universitas Islam Indonesia Vol.

25 Issue. 2, 2018, hlm 1-19.

17 Ibid.

seperti mesin microprocessor, perangkat pengola data, micro computer, dan perangkat lainnya.18

Karakteristik perkembangan teknologi informasi ditandai dengan tanda- tanda yaitu: kecepatan, kapasitas, keterpaduan, kemudahan, kemampuan, jangkauan serta keterbukaan. Pemanfaatan teknologi dibidang informatika pada dasarnya dapat dikelompokkan ke dalam empat macam yaitu:

1. Aplikasi Administrasi sumber daya;

2. Aplikasi Operasional;

3. Aplikasi Iptek;

4. Aplikasi Penelusuran Informasi.19

F. Metode Penelitian

Penelitian (research) sesuai dengan tujuannya dapat di defenisikan sebagai usaha untuk menemukan, mengembangkan dan menguji kebenaran suatu pengetahuan. Dimana usaha tersebut dilakukan dengan menggunakan metode- metode ilmiah. Pelajaran yang memperbincangkan metode-metode ilmiah untuk penelitian (reaserch) disebut metodologi reaserch atau metodologi penelitian.20

Adapun peranan metodologi dalam penelitian dan pengembangan ilmu pengetahuan, sebagai berikut:

a. Menambah kemampuan para ilmuan untuk mengadakan atau melaksanakan penelitian secara lebih baik;

b. Memberikan kemungkinan yang lebih besar, untuk meneliti hal-hal yang diketahui;

18 Ade Maman Suherman, Aspek Hukum Dalam Ekonomi Global, (Bogor: Ghalia Indonesia 2004), hlm. 181.

19 Ibid., hlm. 183-184.

20 Muslan Abdurrahman, Sosiologi dan Metode Penelitian Hukum, (Malang: UMM Press 2009), hlm. 91.

c. Memberikan kemungkinan yang lebih besar untuk melakukan penelitian disipliner;

d. Memberikan pedoman untuk mengorganisasikan serta mengintegrasikan pengetahuan, mengenai masyarakat.21

Penelitian hukum merupakan suatu kegiatan ilmiah yang didasarkan pada metode, sistematika, dan pemikiran tertentu, yang bertujuan untuk mempelajari satu atau beberapa gejala hukum tertentu dengan jalan menganalisisnya, kecuali itu, juga diadakan pemeriksaan yang mendalam terhadap fakta hukum tersebut untuk kemudian mengusahakan suatu pemecahan atas permasalahan- permasalahan yang timbul di dalam gejala yang bersangkutan. 22

Menurut Soerjono Soekanto penelitian hukum merupakan suatu kegiatan ilmiah, yang didasarkan pada metode, sistematika, dan pemikiran tertentu, yang bertujuan untuk mempelajari sesuatu atau beberapa gejala hukum tertentu, dengan jalan menganalisisnya. Disamping itu, juga diadakan pemeriksaan yang mendalam terhadap factor hukum tersebut, untuk kemudian mengusahakan suatu pemecahan atas permasalahan-permasalahan yang timbul di dalam gejala yang bersangkutan.23

Untuk melengkapi penulisan skripsi ini agar tujuan dapat lebih terarah dan dapat dipertanggung jawabkan secara ilmiah, maka metode penulisan yang digunakan antara lain:

21 Soejorno Soekanto, Pengantar Penelitian Hukum, (Jakarta: Penerbit Universitas Indonesia, cet 3 1986), hlm. 7.

22 Zainuddin Ali, Metode Penelitian Hukum, (Jakarta: Sinar Grafika 2009), hlm.14.

23 Ibid., hlm. 18.

1. Jenis Penelitian

Penyusunan skripsi ini menggunakan metode penelitian hukum empiris dimana penelitian terhadap identifikasi hukum dimaksudkan untuk mengetahui hukum yang tidak tertulis berdasarkan hukum yang berlaku di dalam masyarakat.

Dalam penelitian ini penulis harus berhadapan dengan masyarakat yang menjadi objek penelitian sehingga banyak peraturan yang tidak tertulis berlaku di masyarakat. 24

Penelitian yuridis empiris ini terdiri dari kata yuridis yang berarti hukum dilihat sebagai norma atau das sollen, karena dalam membahas permasalahan penelitian ini menggunakan bahan-bahan hukum (baik hukum yang tertulis maupun hukum yang tidak tertulis atau baik bahan hukum primer atau pun bahan hukum sekunder). Dan juga berasal dari kata empiris yang berarti hukum sebagai kenyataan sosial, kultural, atau das sein, karena dalam penelitian ini digunakan data primer yang diperoleh dari lapangan. Jadi, pendekatan yuridis empiris dalam penelitian ini maksudnya dalah bahwa dalam menganalisis permasalahan dengan cara memadukan bahan-bahan hukum (yang merupakan data sekunder) dengan data primer yang diperoleh dari lapangan.25

2. Sifat Penelitian

24 Ibid., hlm. 30-31.

25 Puspitasari devi, Pengertian Penelitian Yuridis Empiris, diakses dari https://id.scribd.com/document/329398499/Pengertian-Penelitian-Yuridis-Empiris, pada 18 Februari 2020 pukul 00.50 WIB.

Penulisan ini bersifat deskriptif analitis, yang mengungkapkan aturan perundang-undangan yang berkaitan dengan teori-teori hukum yang menjadi objek penelitian. Demikian juga hukum dalam pelaksanaannya dimasyarakat yang berkenaan dengan objek penelitian.26 Dimana dalam penelitian ini menggambarkan, menganalisa penerapan ataupun pengimplementasian POJK No.

77/POJK.01/2016 terhadap perusahaan fintech yang beredar dikalangan mahasiswa fakultas hukum USU.

3. Sumber Data

Sumber data yang digunakan di penelitian ini terdiri atas 2 yaitu:

a. Data Primer, yaitu data yang di peroleh langsung dari sumbernya baik melalui wawancara, observasi maupun laporan dalam bentuk dokumen tidak resmi yang kemudian diolah peneliti. Dalam penulisan ini penulis menggunakan teknik wawancara dan membagikan kusioner online dan kusioner langsung dalam memperoleh data.

b. Data Sekunder, yaitu data yang diperoleh dari dokumen-dokumen resmi,buku-buku yang berhubungandengan objek penelitian,hasil penelitian dalam bentuk laporan, skripsi, tesis, disertasi dan peraturan perundang-undangan. Data sekunder meliputi:

1) Bahan Hukum Primer yaitu, Undang-Undang Nomor. 40 Tahun 2007 tentang Perseroan Terbatas, Undang-Undang Nomor. 11 tahun 2011 tentang Otoritas Jasa Keuangan, Undang-Undang Nomor. 11 tahun 2008 tentang Informasi dan Transaksi Elektronik, Undang-Undang

26 Zainuddin Ali, Op.Cit., hlm. 105.

Nomor. 8 tahun 1999 tentang Perlindungan Konsumen, Peraturan Pemerintah Nomor. 71 tahun 2019 tentang Penyelenggaraan Sistem dan Transaksi Elektronik, Peraturan Otoritas Jasa Keuangan Nomor 1/POJK.07/2013 tentang Perlindungan Konsumen Sektor Jasa Keuangan, Peraturan Otoritas Jasa Keuangan Nomor.

77/POJK.01/2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi, Peraturan Otoritas Jasa Keuangan Nomor 13/POJK.02/2018 tentang Inovasi Keuangan Digital di Sektor Jasa Keuangan, Peraturan Bank Indonesia Nomor 18/40/PBI/2016 tentang Penyelenggaraan Pemrosesan Transaksi Pembayaran, Peraturan Bank Indonesia Nomor 19/12/PBI/2017 Tentang Penyelenggaraan Teknologi Finansial.

2) Bahan Hukum Sekunder yaitu, berupa buku-buku yang berkaitan dengan judul skripsi, hasil penelitian, laporan-laporan, dan sebagainya yang di peroleh baik melalui media cetak ataupun media elekronik.

3) Bahan Hukum Tersier yaitu, mencakup bahan yang memberi petunjuk- petunjuk dan penjelasan terhadap bahan hukum primer dan bahan hukum sekunder, seperti: kamus, jurnal ilmiah dan bahan-bahan yang relevan dengan penulisan skripsi ini.

4. Metode Pengumpulan Data

Di dalam pengumpulan data ada beberapa metode yang digunakan oleh peneliti yaitu antara lain:

a) Metode Penelitian Kepustakaan

Penelitian kepustakaan (library research) yaitu serangkain usaha memperoleh data dengan jalan membaca, menelaah, mengklarifikasi, mengidentifikasi, dan dilakukan pemahaman terhadap bahan-bahan hukum yang berupa peraturan perundang-undangan serta buku-buku literatur yang ada relevansinya dengan permasalahan peneliti.27 Hasil dari kegiatan pengkajian tersebut kemudian dibuat ringkasan secara sistematis sebagai inti sari hasil pengkajian studi dokumen. Tujuan dari teknik dokumentasi ini adalah untuk mencari konsepsi-konsepsi, teori- teori, pendapat-pendapat, atau penemuan-penemuan yang berhubungan dengan permasalahan penelitian.28

b) Metode Penelitian Lapangan

Data dari metode ini diperoleh melalui pendapat-pendapat dari responden atau objek peneliti. Dalam hal ini di tahap awal peneliti memperoleh data dari Kusioner yang memuat beberapa pertanyaan yang berkaitan dengan objek yang akan di teliti dan dibagikan secara online oleh mahasiswa Fakultas Hukum USU melalui grup-grup chat yang terdapat di social media dan memperoleh 22 responden, akan tetapi dari respon tersebut beberapa data tidak sesuai dan tidak dapat digunakan. Sehingga, tahap selanjutnya peneliti membagikan kuisioner secara langsung yang berkaitan dengan objek dari penelitian ini dan setelah penulis teliti maka diperoleh data yang valid sebanyak 23

27 Edy Ikhsan dan Mahmul Siregar, Metode Penelitian dan Penulisan Hukum Sebagai Bahan Ajar, (Medan: Fakultas Hukum Universitas Sumatera Utara, 2009), hlm. 54

28 Ibid.

responden sudah merupakan data dari kusioner online dan yang dibagikan secara langsung.

5. Metode Analisis Data

Dalam penelitian ini berdasarkan sifat penelitian yang menggunakan metode penelitian bersifat deskriptif analitis. Selanjutnya data dianalisa secara kualitatif untuk mencapai kejelasan masalah yang di bahas, yaitu dengan:

a. Mengumpulkan bahan hukum primer, bahan hukum sekunder, dan tersier yang relevan dengan permasalahan yang terdapat dalam penelitian ini.

b. Melakukan pemilihan terhadap bahan-bahan hukum relevan tersebut diatas agar sesuai dengan masing-masing permasalahan yang dibahas.

c. Mengolah data guna mendapatkan kesimpulan dari permasalahan.

d. Memaparkan kesimpulan, yang dalam hal ini adalah kesimpulan kualitatif, yaitu kesimpulan yang dituangkan dalam bentuk pernyataan dan tulisan.

G. Sistematika Penulisan

Suatau karya ilmiah yang baik harus disusun secara sitematis guna mempermudah uraian pembahasan karya ilmiah yang bersangkutan. Sistematika penulisan ini dibagi menjadi beberapa bab yang saling berhubungan satu dengan yang lainnya. Skripsi ini terdiri dari 5 (lima) bab, kemudian tiap bab dibagi dalam beberapa sub-sub bab yang diuraikan sebagai berikut:

Bab I yakni pendahuluan. Pada bab ini berisikan pendahuluan yang merupakan pengantar yang didalamnya terurai mengenai latar belakang penulisan skripsi, perumusan masalah, kemudian dilanjutkan dengan tujuan penelitian,

manfaat penelitian, keaslian penulisan, tinjauan kepustakaan, metode penulisan, yang kemudian diakhiri oleh sistematika penulisan.

Bab II yakni membahas tentang jasa financial technology (fintech) dalam sistem hukum di Indonesia pada bab ini penulis menjelaskan tinjauan umum tentang fintech (financial technology) yang memuat sejarah singkat fintech, jenis- jenis layanan fintech, masalah-masalah dalam layanan fintech. Berikutnya tentang pengaturan financial technology di Indonesia yang memuat tentang urgensi pengaturan jasa layanan fintech, dan pengaturan fintech dalam hukum positif.

Selanjutnya penulis akan menjelaskan mengenai perlindungan hukum terhadap nasabah perusahaan fintech yang terdiri dari perlindungan preventif dan perlindungan represif. Pembahasan pada bab II ini akan membahas permasalahan pertama dalam skripsi ini.

Bab III yakni membahas tentang legalitas perusahaan financial technology dalam hukum di Indonesia. Pada bab ini, akan di jelaskan mengenai syarat-syarat pembentukan perusahaan fintech yang memuat tentang bentuk perusahaan, pendirian dan perizinan perusahaan, modal perusahaan, dan batasan pemberian pinjaman. Berikutnya membahas tentang hak-hak dan kewajiban perusahaan fintech. Kemudian hak- hak dan kewajiban pengguna layanan fintech.

Selanjutnya mengenai pelaksanaan perjanjian pengguna layanan fintech. Dan diakhiri oleh pengawasan perusahaan fintech. Pembahasan pada bab III ini akan membahas permasalahan ke dua dalam skripsi ini.

Bab IV yakni membahas mengenai Implementasi POJK No.

77/POJK.01/2016 terhadap perusahaan fintech yang digunakan mahasiswa Fakultas Hukum Universitas Sumatera Utara. Yang mana pada bab ini akan di jelaskan mengenai layanan fintech yang digunakan oleh mahasiwa Fakultas Hukum Universitas Sumatera Utara beserta dengan jenis layanan yang digunkan, alasan-alasan menggunakan, masalah- masalah yang dihadapi dan penyelesaian masalah dalam menggunakan layanan fintech tersebut. Dan akan membahas mengenai kendala- kendala di dalam pengimplementasian POJK No.

77/POJK.01/2016 terhadap perusahaan fintech. Pembahasan bab IV ini akan membahas permasalahan ke tiga dalam skripsi ini.

Bab V yakni bab kesimpulan dan saran. Bab ini ini berisikan kesimpulan dari bab-bab yang telah dibahas sebelumnya dan saran yang mungkin berguna dan dapat dipergunakan untuk menyempurnakan skripsi ini.

BAB II

JASA FINANCIAL TECHNOLOGY (FINTECH) DALAM SISTEM HUKUM INDONESIA

A. Tinjauan Umum Tentang Fintech (Financial Technology)

1. Sejarah Singkat Fintech

Perkembangan informasi dan teknologi yang begitu cepat telah dirasakan oleh berbagai kalangan penduduk didunia modern saat ini dalam segala aspek kehidupan sehari-hari. Baik aspek pekerjaan, urusan rumah tangga, ekonomi, bisnis, pendidikan dan lainnya. Seiring dengan perkembangan pada era globalisasi ini, apapun aktivitas masyarakat tidak terlepas dari bantuan teknologi. Begitu pula pada lembaga keuangan yang kini mulai bergeser pada lembaga keuangan berbasis teknologi. Salah satu kemajuan dalam bidang keuangan saat ini adanya adaptasi fintech (financial technology).29

Fintech adalah program komputer dan teknologi lainnya yang digunakan untuk mendukung atau memungkinkan layanan perbankan dan keuangan. Istilah financial technology ternyata telah populer sejak 150 tahun yang lalu. Pernyataan yang diutarakan oleh Arner, Barberis dan Buckley tersebut bukanlah sebuah hal yang mengada-ngada karena jika melihat defenisi financial technology secara umum, maka proses transaksi finansial yang terjadi antar samudera dengan

29 Faunan N I, Loc.Cit.

menggunakan media kabel telegraf pada tahun 1866 dapat dikategorikan sebagai financial technology generasi pertama atau bisa disebut fintech 1.0.30

Terdapat tiga era utama dari evolusi fintech yang penting untuk diketahui.

Dimulai dari tahun 1866-1967, dimana pada tahun ini industri layanan finansial masih cenderung tradisional tanpa banyak terkait dengan teknologi yang disebut juga era fintech 1.0. Kemudian pada tahun 1967-2008 sektor keuangan mulai banyak yang telah terdigitalisasi yang disebabkan oleh perkembangan teknologi komunikasi dan transaksi yang cukup pesat dan periode ini dikenal dengan era fintech 2.0. Sejak tahun 2008, dimulailah era fintech 3.0 dimana ditandai dengan berkembangnya banyak start-up dan banyak perusahaan teknologi yang mulai menawarkan produk dan layanan finansial langsung kepada bisnis dan publik termasuk juga kepada bank.31

Fintech semakin berkembang di era digital ini. IMF melaporkan bahwa total investasi global di perusahaan fintech meningkat dari 9 miliar dollar AS pada tahun 2010 menjadi 25 miliar dollar AS pada tahun 2016. Valuasi pasar terhadap perusahaan fintech publik telah meningkat empat kali lipat sejak krrisis keuangan global, jauh melebihi sektor lainnya. Sementara itu, ketertarikan publik terhadap sektor ini juga meningkat secara eksponensial. Selain itu, Ernst dan Young yang mengadakan survei terhadap lebih dari 22.000 responden di 20 negara menemukan bahwa rata-rata persentase konsumen yang menggunakan jasa fintech

30 Muhammad Alvin Abyan, Loc.Cit.

31 Ibid.

mencapai 33% pada tahun 2017. Hal itu, berarti persentase meningkat dari sebelumnya yaitu sebesar 16% pada tahun 2015 dengan studi yang sama.32

World Fintech Report melaporkan bahwa perusahaan fintech telah membawa perubahan signifikan dalam costumer relationships. Secara global setengah dari costumers (50,2%) menyatakan bahwa mereka menggunkan jasa keuangan paling tidak satu perusahaan non-tradisional untuk perbankan, asuransi, pembayaran, atau manajemen investasi dengan persentase tertinggi adalah Asia Pasifik (58,5%).33

Fintech semakin berkembang tidak hanya terjadi di negara maju, tetapi juga tumbuh dengan pesat di negara berkembang seperti Indonesia. Keberadaan fintech diharapkan dapat mendatangkan proses transaksi keuangan yang lebih praktis dan aman. Pertumbuhan fintech yang semakin pesat di Indonesia ditandai dengan terbentuknya Asosiasi Fintech Indonesia yang telah terdaftar secra sah sebagai badan hukum sejak 10 Maret 2016. Keanggotaan Asosiasi Fintech Indonesia terdiri atas perusahaan fintech, perusahaan keuangan, ataupun kelembagaan lain yang memiliki keahlian dan ketertarikan dibidang teknologi keuangan. Secara garis besar para anggota memiliki visi bersama mewujudkan masa depan pelayanan keuangan yang berorientasi teknologi untuk masyarakat Indonesia dan oleh perusahaan Indonesia.34

32 Berry A Harahap, Pakasa Bary Idham, Anggita Cinditya M, Kusuma, Robbi Nur Rahman, Loc.Cit.

33 Ibid.

34 Ibid.

Pesatnya pertumbuhan fintech di Indonesia dapat dilihat dari jumlah perusahaan fintech yang terdaftar dan berizin di OJK, perusahaan fintech yang terdaftar dan berizin di OJK per Desember 2019 berjumlah 164 perusahaan.35 Sebelumnya per Januari 2019 berjumlah 99 perusahaan.36 Dan pada Desember 2018 total jumlah penyelenggara fintech terdaftar dan berizin adalah sebanyak 88 perusahaan.37 Data tersebut membuktikan bahwa fintech merupakan suatu industri yang menarik, sehingga bertumbuh begitu pesat dan cepat di Indonesia.

2. Jenis-Jenis Layanan Fintech

Fintech merupakan model layanan keuangan baru yang telah dikembangkan melalui suatu inovasi teknologi informasi.

Menurut Hsueh (2017) terdapat tiga tipe financial technology yaitu:38

1. Sistem pembayaran melalui pihak ketiga (Third-party payment system).

Contoh-contoh istem pembayaran melalui pihak ketiga yaitu crossborder (EC), online-to-offline (O2O), sistem pembayaran mobile, dan platform pembayaran yang menyediakan jasa seperti pembayaran bank dan transfer.

35 Publikasi OJK, Penyelanggara Fintech Terdaftar dan Berizin di OJK per 20 Desember 2019, diakses dari https://www.ojk.go.id/id/berita-dan- kegiatan/publikasi/Pages/Penyelenggara-Fintech-Terdaftar-dan-Berizin-di-OJK-per-20-Desember- 2019.aspx , pada 1 Maret 2020 pukul 13.47 WIB.

36 Publikasi OJK, penyelenggara Fintech Terdaftar di OJK per Februari 2019, diaksees darihttps://www.ojk.go.id/id/berita-dan-kegiatan/publikasi/Pages/Penyelenggara-Fintech-

Terdaftar-di-OJK-per-Februari-2019.aspx, pada 1 Maret 2020 pukul 13.56 WIB.

37 Pubikasi OJK, penyelenggara Fintech Terdaftar di OJK per Desember 2018,diakses dari hhtps://www.ojk.go.id/id/berita-dan-kegiatan/publikasi/Pages/Penyelenggara-Fintech- Terdaftar-di-OJK-per-Desemeber-2018.aspx, pada 1 Maret 2010 pukul 14.00 WIB.

38 Dwi Adji Prasetyo, Skripsi: Pengukuran Penerimaan Pengguna Dalam Pembayaran Parkir Pada Sky Parking Menggunakan Mobile Wallet Ovo (Jakarta: Universitas Islam Negeri Hidayatullah Jakarta 2019), hlm. 19-20.

2. Peer-to-Peer (P2P) Lending.

Peer-to-Perr Lending merupakan platform yang mempertemukan pemberi pinjaman dan peminjam melalui internet. Peer-to-Perr Lending menyediakan mekanisme kredit dan menejemen resiko. Platform ini membantu pemberi pinjaman dan peminjam memenuhi kebutuhan masing- masing dan menghasilkan penggunaan uang secara efesien.

3. Crowdfunding

Crowdfunding merupakan tipe fintech di mana sebuah konsep atau produk seperti desain, program, konten, dan karya kreatif di publikasikan secara umum dan bagi masyarakat yang tertarik dan ingin mendukung konsep atau produk tersebut dapat memberikan dukungan secara finansial.

Crowdfunding dapat digunakan untuk mengurangi kebutuhan finansial kewirausahaan, dan memprediksi permintaan pasar.

Menurut Bank Indonesia, berdasarkan pasal 3 angka 1 Peraturan Bank Indonesia Nomor 19/12/PBI/2017 tentang Penyelenggaraan Teknologi Finansial, teknologi finansial dikategorikan kedalam:39

1. Sistem Pembayaran

Sistem pembayaran mencakup otorisasi, kliring, penyelesaian akhir, dan pelaksanaan pembayaran. Contoh penyelenggaraan teknologi finansial pada kategori sistem pembayaran antara lain penggunaan teknologi blockchain atau

39 Pasal 3 angka 1 Peraturan Bank Indonesia No. 19/12/PBI/2017 Tentang Penyelenggaraan Teknologi Finansial.

distributed ledger untuk penyelenggaraan transfer dana, uang elektronik , dompet elektronik dan mobile payments.

2. Pendukung Pasar

Pendukung pasar adalah teknologi finansial yang menggunakan teknologi informasi dana tau teknologi elektronik untuk memfasilitasi pemberian informasi yang lebih cepat dan lebih murah terkait dengan produk dan atau layanan jasa keuangan kepada masyarakat. Contoh penyelenggaraan teknologi finansial pada kategori pendukung pasar (market support) antara lain penyedia data perbandingan informasi produk atau layanan jasa keuangan.

3. Manajemen Investasi dan Manajemen Risiko

Contoh penyelenggaraan teknologi finansial pada kategori manajemen investasi dan manajemen risiko antara lainpenyedia produk investasi online dan asuransi online.

4. Pinjaman, Pembiayaan dan Penyedia Modal

Contoh penyelenggaraan teknologi finansial pada kategori pinjaman (lending), pembiayaan (financing atau funding), dan penyedia modal (capital raising) antara lain layanan pinjam meminjam uang berbasis teknologi informasi (peer-to-peer lending) serta pembiayaan atau penggalangan dana berbasis teknologi informasi (crowd-funding).

5. Jasa Finansial lainnya

Yang dimaksud dengan “jasa finansial lainnya” adalah teknologi finansial selain kategori sistem pembayaran, pendukung pasar, manajemen investasi dan manajemen risiko, serta pinjaman, pembiayaan, dan penyedia modal.

Menurut OJK, berdasarkan kajian Otoritas Jasa Keuangan Perlindungan Konsumen pada Fintech tahun 2017, jenis-jenis fintech yang berkembang di Indonesia antara lain:40

1. Digital Payments

Perusahaan fintech digital payments memberikan layanan berupa pembayaran transaksi secara online sehingga proses tersebut menjadi lebih praktis, cepat dan murah. Perusahaan penyedia layanan ini pada umumnya berbentuk dompet virtual yang dilengkapi dengan berbagai fitur untuk memper mudah transaksi secara online antara konsumen dan pemilik usaha atau pelaku usaha (B2B). Dalam mekanismenya dompet virtual ini disebut e-wallet yang depositnya dapat diisi melalui kartu kredit, mobile banking, internet banking, ATM, kartu debit, corporate internet banking, branchless banking agent, online virtual account, dan Electronic Invoice Presentment & Payment (EIPP).

Dalam praktiknya di Indonesia, biasanya perusahaan fintech digital payment bekerjasama dengan berbagai pihak termasuk perusahaan telekomunikasi

40 Sarwin Kiko Napitupulu, Aldi Firmansyah Rubini, Kurniatul Khasanah, Aryanti Dwi Rachmawati, Kajian Perlindungan Konsumen Sektor Jasa Keuangan: Perlindungan Konsumen Pada Fintech, (Jakarta: Otoritas Jasa Keuangan 2017), hlm. 24-44.

(Telco), convenience store, merchant atau toko, maupun bank-bank konvensional untuk memberikan pelayanan transaksi online dengan lebih bervariasi.

2. Financing and Investment

Perusahaan fintech financing and investment meliputi perusahaan fintech yang memberikan layanan crowdfunding dan peer-to-peer lending (P2P Lending).

Fintech crowdfunding pada umumnya melakukan penghimpunan dana untuk suatu proyek maupun penggalangan dana sosial. Dalam mekanismenya perusahaan akan menampilkan proposal suatu project, usaha, event, atau kegiatan sosial yang diusulkan oleh seseorang atau suatu pihak melalui website atau aplikasi perusahaan fintech crowdfunding tersebut. Kemudian perusahaan fintech tersebut akan mengundang pihak lain untuk menjadi investor atau pemberi dana, yang dananya akan di transfer ke rekening perusahaan dan kemudian perusahaan tersebut menyalurkannya kepada pihak yang mengajukan.

Disisi lain, fintech peer-to-peer lending (P2P Lending) memiliki model dan proses bisnis yang berbeda. Perusahaan ini biasanya memfasilitasi pihak yang membutuhkan dana pinjaman dengan para pihak yang ingin berinvestasi dengan cara memberikan pinjaman. Para peminjam diberikan kewenangan untuk memilih jangka waktu, serta jumlah pinjaman yang disesuaikan dengan kebutuhan peminjam. Nominal pinjaman bervariasi tergantung kebijakan dari perusahaan.

3. Account Aggregator

Bagi konsumen yang memerlukan dan menggunakan layanan transaksi dari beragam akun perbankan, jenis fintech Account Aggregator ini akan