1

ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN TUNAI PADA ANEKA JAYA AUTOMOBIL

Arischa Octavicha Aryanitha [email protected] Jurusan Akuntansi, Fakultas Ekonomi,

Universitas Gunadarma, 2012 http://www.gunadarma.ac.id

Jalan Margonda Raya No. 100, Pondok Cina, Depok 16424

ABSTRAK

Penelitian ini dilakukan pada sistem penjualan tunai Aneka Jaya Automobil. Tujuan dari penelitian ini adalah untuk mengetahui bagaimana sistem informasi akuntansi penjualan tunai yang diterapkan oleh Aneka Jaya Automobil, apakah sistem informasi akuntansi penjualan tunai Aneka Jaya Automobil telah berjalan dengan efektif dan untuk memberikan perancangan alternatif sistem informasi akuntansi penjualan tunai pada Aneka Jaya Automobil. Teknik analisis data yang dilakukan meliputi mengumpulkan data atas transaksi penjualan tunai pada Aneka Jaya Automobil. Penulis juga melakukan identifikasi permasalahan dan sistem atas transaksi penjualan tersebut dengan menggunakan flowchart. Berdasarkan hasil penelitian penulis menemukan bahwa sistem penjualan tunai yang dijalankan perusahaan masih memiliki kekurangan dan kelemahan dalam hal pemisahan fungsi, dokumen yang digunakan, prosedur yang diterapkan, pencatatan dan laporan yang dihasilkan. Selanjutnya penulis merancang alternatif sistem informasi akuntansi penjualan tunai yang mampu mengatasi kelemahan dan kekurangan tersebut. Perancangan alternatif sistem akuntansi penjualan tunai terdiri dari pembuatan DFD, ERD, normalisasi data, hingga tahapan perancangan database.

Kata Kunci: Analisis, Perancangan, Sistem Informasi, Penjualan Tunai

ABSTRACT

This research is conducted on the system of cash sales Automobil Aneka Jaya. The purpose of this study is to determine how cash sales accounting information system implemented by Aneka Jaya Automobil, whether cash sales accounting information systems Aneka Jaya Automobil has been operating effectively and to provide an alternative design of the accounting information system of cash sales at Aneka Jaya Automobil. Data analysis techniques include collecting data on cash sales transactions in Aneka Jaya Automobil. The authors also identify problems and system sales transaction using a flowchart. Based on

2

the results of the study authors found that the cash sales system run company still has flaws and weaknesses in terms of separation of functions, the document is used, the procedure is applied, records and reports generated. Furthermore, the authors designed an alternative cash sales accounting information system that is able to overcome the weaknesses and shortcomings. Designing alternative cash sales accounting system consists of making DFD, ERD, data normalization, to database design stage.

Keywords: Analysis, Design, Information Systems, Cash Sales.

PENDAHULUAN

Setiap perusahaan akan berupaya untuk mencapai tujuan dan harapannya dengan efektif dan efisien. Efekif dan efisien perusahaan sangat tergantung pada baik buruknya pengelolaan pada perusahaan itu sendiri. Pengelolaan yang baik perlu didukung dengan beberapa sistem yang mengaturnya, baik dalam perencanaan, pelaksanaan dan pengendaliannya.

Penjualan merupakan kegiatan utama suatu perusahaan. Disadari atau tidak, penjualan sangat memegang peran penting bagi kelangsungan hidup perusahaan, bagi perusahaan dagang maupun jasa. Suatu perusahaan akan mengalami kolaps jika tidak ada penjualan. Oleh karena itu, dibutuhkan sistem informasi penjualan yang memadai untuk menunjang kegiatan tersebut.

Aneka Jaya Automobil merupakan sebuah usaha yang bergerak dalam bidang penjualan jasa seperti jasa servis mobil, pengantian sparepart dll. Selain itu Aneka Jaya Automobil juga menjual mobil baru maupun mobil bekas. Seiring dengan perkembangan penjualan maka Aneka Jaya Automobil menghadapi permasalahan, yaitu masih menggunakan sistem manual yang sederhana dimana kegiatan pemrosesan data aktivitas dan transaksi penjualan dilakukan secara manual. Kelemahan yang paling mendasar pada sistem manual adalah faktor Human Error. Dalam sisitem pencatatan akuntansi secara sederhana mengakibatkan data yang dihasilkan kurang efektif dan efisien sehingga terjadi kesulitan dalam membuat laporan penjualan dan sulit menemukan kesalahan yang terjadi dalam pencatatan. Oleh sebab itu diperlukan perbaikan-perbaikan dalan sistem yang telah berjalan dengan merancang sebuah sistem informasi akuntansi yang sesuai dengan kebutuhan perusahaan sehingga operasi perusahaan menjadi lebih baik.

Berdasarkan uraian latar belakang masalah diatas, maka masalah akan diteliti dapat dirumuskan sebagai berikut : (1) Bagaimanakah sistem informasi akuntansi penjualan tunai yang diterapkan oleh Aneka Jaya Automobil? (2) Apakah sistem informasi akuntansi penjualan tunai Aneka Jaya Automobil telah berjalan dengan efektif? (3) Bagaimana perancangan alternatif sistem informasi akuntansi penjualan tunai pada Aneka Jaya Automobil?

Tujuan yang ingin dicapai dalam penelitian ini adalah : (1) Untuk mengetahui sistem informasi akuntansi penjualan tunai yang diterapkan oleh Aneka Jaya Automobil. (2) Untuk menganalisis apakah sistem informasi

3

akuntansi penjualan tunai pada Aneka Jaya Automobil sudah berjalan efektif atau belum. (3) Untuk membuat rancangan alternatif sistem informasi akuntansi penjualan tunai pada Aneka Jaya Automobil.

LANDASAN TEORI Sistem Informasi Akuntansi

Sistem informasi akuntansi adalah kumpulan kegiatan-kegiatan dari organisasi yang bertanggung jawab untuk menyediakan informasi keuangan dan informasi yang didapatkan dari transaksi data untuk tujuan pelaporan internal kepada manajer untuk digunakan dalam pengendalian dan perencanaan sekarang dan operasi masa depan,serta pelaporan eksternal kepada pemegang saham,perintah dan pihak-pihak luar lainnya.” (Jogiyanto, 2001:17)

“Sistem informasi akuntansi adalah serangkaian dari satu atau lebih komponen yang saling berelasi dan berinteraksi untuk mencapai suatu tujuan yang terdiri dari perilaku,serangkaian prosedur, dan teknologi informasi.” (Bodnar : 2006)

Karakteristik Sistem Informasi Akuntansi

Karakteristik yang harus dipenuhi dari sistem informasi akuntansi menurut Marshall B. Romney dalam bukunya Accounting Information System menyatakan karakteristik dapat diuraikan sebagai berikut:

1. Relevant (Relevan)

Sistem harus menghasilkan informasi yang relevan, yang dapat memberikan informasi yang berbeda-beda kepada pengambilan keputusan.Hal ini dapat dilakukan dengan cara mengurangi ketidak tentuan atau dengan cara meningkatkan pengetahuan atau nilai tambah untuk mengambil keputusan. 2. Reliable (Keandalan)

Sistem harus menghasilkan informasi yang dapat dihandalkan yang bebas dari bias dan kesalahan (Error).Dengan kata lain, informasi tersebut dapat menggambarkan kejadian-kejadian atau aktivitas-aktivitas dalam organisasi secara akurat.

3. Complete (Lengkap)

Sistem harus menghasilkan informasi yang lengkap yang didalamnya mencakup semua data yang relevan.

4. Timely (Tepat waktu)

Sistem harus menghasilkan informasi yang tepat waktu yang dapat mempengaruhi proses pengambilan keputusan.

5. Understandable (Dapat dimengerti)

Sistem harus menghasilkan informasi yang dapat dimengerti ketika dipresentasikan dalam suatu bentuk yang berguna dan dapat dimengerti oleh pemakai.

4 6. Verifiable (Dapat dibuktikan)

Sistem harus menghasilkan informasi yang dapat dibuktikan, jika dua orang yang memiliki pengetahuan dapat menghasilkan secara indevenden informasi yang sama.

Komponen Sistem Informasi Akuntansi

Menurut Romney dan Steinbart (2006:6), terdapat enam komponen dari sebuah sistem informasi akuntansi, yaitu :

1. Orang-orang yang mengoperasikan sistem dan melaksanakan berbagai fungsi.

2. Prosedur-prosedur dan instruksi-instruksi, baik manual maupun yang terotomatisasi, yang terlibat dalam pengumpulan, pemrosesan, dan penyimpanan data mengenai aktivitas-aktivitas organisasi.

3. Data mengenai organisasi dan proses-proses bisnisnya. 4. Perangkat lunak digunakan untuk memproses data organisasi.

5. Infrastruktur teknologi informasi, yang mencakup computer-komputer, perangkat pendukung, dan perangkat komunikasi jaringan yang digunakan untuk mengumpulkan, menyimpan, memproses, serta mentrasmisikan data dan informasi.

6. Pengukuran keamanan dan pengendalian internal yang mengamankan data dalam sistem informasi akuntansi.

Tujuan dan Kegunaan Sistem Informasi Akuntansi

Menurut Jones dan Rama (2003:6), tujuan dan kegunaan sistem informasi akuntansi ada lima, yaitu :

1. Menghasilkan laporan eksternal

Sistem informasi akuntansi mampu menghasilkan laporan-laporan khusus untuk memenuhi kebutuhan informasi yang dibutuhkan oleh pihak eksternal perusahaan. Laporan-laporan tersebut mencakup financial statement, tax returns, dan laporan lainnya yang dibutuhkan oleh perwakilan pihak-pihak yang terkait, seperti investor, kreditor, petugas pajak, agen pengatur, dan lain-lain.

2. Mendukung aktivitas yang rutin

Mampu mendukung manajer dalam menangani aktivitas-aktivitas operasional yang bersifat rutin selama siklus operasi perusahaan. Contohnya yaitu mengetahui barang yang penjualannya baik dan pelanggan yang paling banyak melakukan pembelian

3. Mendukung keputusan

Informasi juga dibutuhkan untuk pengambilan keputusan yang bersifat non-rutin yang terdapat pada organisasi atau perusahaan. Contohnya yaitu mengetahui barang yang penjualannya baik dan pelanggan yang paling banyak melakukan pembelian.

4. Perencanaan dan pengawasan

Sebuah sistem informasi sangat dibutuhkan untuk kegiatan perencanaan dan pengawasan. Informasi mengenai anggaran dan biaya-biaya standar disimpan dalam sistem informasi dan laporan digunakan untuk

5

membandingkan antara anggaran yang ditetapkan dengan jumlah yang sebenarnya.

5. Implementasi pengendalian internal

Pengendalian internal meliputi kebijakan, prosedur, dan sistem informasi yang digunakan untuk melindungi asset perusahaan dari kehilangan atau penggelapan dan untuk menjaga keakuratan data keuangan. Hal tersebut dapat berhasil yaitu dengan membangung suatu sistem informasi akuntansi yang terkomputerisasi.

Pengertian Penjualan

Secara umum penjualan dapat dibagi dua yaitu penjualan tunai dan penjualan kredit. Penjualan tunai terjadi apabila pegiriman barang diikuti dengan adanya penyerahan uang tunai sepenuhnya atau pembayaran kontan oleh pembeli. Sedangkan penjualan kredit terjadi apabila pelanggan meminta tenggang waktu atau perusahaan memberikan tenggang waktu antara penyerahan barang dengan penerimaan pembayaran.

Pengertian penjualan menurut Henry Simamora (2000;24) Penjualan adalah pendapatan lazim dalam perusahaaan dan merupakan jumlah kotor yang dibebankan kepada pelanggan atas barang dan jasa.

Fungsi Yang Terkait Penjualan Tunai

Menurut Mulyadi (2001:299), fungsi-fungsi yang terkait dalam system akuntansi penjualan adalah :

1. Fungsi penjualan

Dalam transaksi penjualan fungsi ini bertanggung jawab menerima order dari bagian pembeli. Mengisi faktur penjualan tunai dan menyerahkan faktur penjualan tunai kepada pembeli untuk kepentingan pembayaran harga barang ke fungsi kas. Fungsi ini berada ditangan order penjualan. 2. Fungsi kas

Dalam transaksi penjualan fungsi ini bertanggung jawab sebagai penerima kas dari pembeli. Fungsi ini ditangani oleh bagian kasir

3. Fungsi gudang

Dalam transaksi penjualan tunai fungsi ini bertanggung jawab untuk menyiapkan barang yang akan dibeli oleh pembeli serta menyerahkan barang tersebut kepada pembeli. Fungsi ini ditangani bagian gudang. 4. Fungsi pengiriman

Dalam transaksi penjualan tunai fungsi ini bertanggung jawab untuk membungkus barang dan menyerahkan barang yang telah disepakati harganya oleh pembeli. Fungsi ini ditangani bagian pengiriman

5. Fungsi akuntansi

Dalam transaksi penjualan tunai fungsi ini bertanggung jawab sebagai pencatat transaksi penjualan, penerimaan kas dan membuat laporan penjualan. Fungsi ini ditangani bagian jurnal.

6 Prosedur Penjualan Tunai

Dalam melakukan aktivitas penjualan diperlukan suatu prosedur penjualan. Dengan adanya prosedur penjualan, maka kegiatan dalam penjualan dapat dilaksanakan berdasarkan urutan yang telah ditentukan sehingga kegiatan penjualan akan berjalan dengan lancar dan teratur.

Pada umumnya terdapat dua macam prosedur penjualan yang ada dalam suatu perusahaan, yaitu prosedur penjualan tunai dan prosedur penjualan kredit. Menurut Mulyadi (2008;469) prosedur penjualan tunai adalah sebagai berikut :

1. Prosedur order penjualan 2. Prosedur penerimaan kas 3. Prosedur penyerahan barang

4. Prosedur pencatatan penjualan tunai 5. Prosedur penyetoran kas ke bank 6. Prosedur pencatatan penerimaan kas 7. Prosedur pencatatan harga pokok penjualan Siklus Hidup Pengembangan Sistem

Siklus hidup pengembangan sistem (system development life cycle/SDLC) adalah tahapan aktivitas yang harus dikerjakan oleh pengembang sistem untuk menghasilkan sebuah sistem yang dapat di operasikan pada organisasi pemakai sistem. Siklus hidup pengembangan sistem menurut Jogiyanto(2005:52) terdiri dari kebijakan dan perencanaan sistem, analisis sistem, desain (perancangan) sistem secara umum, desain (perancangan) sistem terinci, seleksi sistem, implementasi (penerapan sistem), dan perawatan.

Pengertian Perancangan Sistem

Menurut Jogiyanto H.M (2001 : 196), Perancangan Sistem yaitu sebagai penggambaran, perencanaa, dan pembuatan sketsa atau pengaturan dari beberapa elemen yang terpisahkan kedalam satu kesatuan yang utuh dan berfungsi. Pengertian perancangan sistem yang lain menurut Jogiyanto H.M (2001:196), yaitu : “ Perancangan sistem menentukan bagaimana suatu sistem akan menyelesaikan apa yang mesti diselesaikan. Tahapan ini menyangkut mengkonfigurasi dari komponen-komponen perangkat lunak dan perangkat keras dari suatu sistem,sehingga instalasi dari sistem akan benar-benar memuaskan rancangan bangun yang telah ditetapkan pada akhir tahap analisa sistem.

Tujuan Perancangan Sistem

Menurut Jogiyanto H.M (2001:209) tujuan utama perancangan system adalah: 1. Untuk memenuhi kebutuhan para pemakai sistem

2. Untuk memberikan gambaran yang jelas dan rancang bangun yang lengkap kepada programmer dan user yang terlibat.

Flowchart

Flowchart adalah penggambaran secara grafik dari langkah-langkah dan urut-urutan prosedur dari suatu program. Flowchart menolong analis dan programmer untuk memecahkan masalah kedalam segmen-segmen yang lebih

7

kecil dan menolong dalam menganalisis alternatif-alternatif lain dalam pengoperasian. Flowchart biasanya mempermudah penyelesaian suatu masalah khususnya masalah yang perlu dipelajari dan dievaluasi lebih lanjut.

Data Flow Diagram (DFD)

Data Flow Diagram (DFD) sering digunakan untuk menggambarkan suatu sistem yang telah ada atau sistem baru yang akan dikembangkan secara logika tanpa mempertimbangkan lingkungan fisik dimana data tersebut mengalir (misalnya lewat telpon, surat dan sebagainya) atau lingkungan fisik dimana data tersebut akan disimpan.

DFD merupakan alat yang digunakan pada metodologi pengembangan sistem terstruktur. DFD digunakan oleh analis untuk mendokumentasikan desain logika suatu sistem yang dapat memenuhi kebutuhan pengguna.DFD memungkinkan pengguna mengetahui konsep analis sistem mengenai masalah yang dihadapi pengguna.

Entity Relationship Diagram (ERD)

Entity Relationship Diagram merupakan jaringan yang menggunakan susunan data yang di simpan dari sistem secara abstrak. Model E-R diperkenalkan oleh Peter Chen pada tahun 1976 dan digunakan serta dikembangkan oleh Kroenke. Model E-R didokumentasikan dengan E-R Diagram (ERD). Kroenke berpendapat bahwa model data digunakan untuk mendokumentasikan kebutuhan user dan kebijakan perusahaan dalam rangka merancang database secara logis dengan menggunakan model ERD atau Semantic-Object. Diagram ERD digunakan untuk memperlihatkan hubungan antarfile (data store) yang ada di DFD.

METODE PENELITIAN Objek Penelitian

Aneka Jaya Automobil merupakan sebuah usaha yang bergerak dalam bidang penjualan jasa seperti jasa servis mobil, pengantian sparepart dll. Selain itu Aneka Jaya Automobil juga menjual mobil baru maupun mobil bekas. Aneka Jaya Automobil ini beralamat Jl. Sunter Mas Barat 1 Blok H9/12 jakarta utara.

Data Yang Digunakan

Untuk keperluan analisis, maka data yang digunakan oleh penulis adalah data primer. Yaitu berupa dokumen yang berhubungan dengan penjualan jasa di Aneka Jaya Automobil.

Metode Pengumpulan Data

Metode yang digunakan dalam penulisan skripsi ini adalah sebagai berikut : 1. Survey

Penulis melakukan survey dengan datang langsung ke Aneka Jaya Automobil.

8

Penulis melakukan wawancara langsung dengan pemilik Aneka Jaya Automobil dengan mengajukan berbagai pertanyaan kepada pemilik atau karyawan yang terkait sehubungan dengan penjualan jasa yang bertujuan untuk mendapatkan data rill.

Teknik Analisis dan Perancangan Sistem

Berikut ini adalah teknik analisis dan perancangan yang digunakan dalam penelitian :

1. Teknik analisis

Penulis melakukan survey sistem untuk mengumpulkan data atas transaksi penjualan tunai pada Aneka Jaya Automobil. Penulis juga melakukan identifikasi permasalahan beserta analisa kebutuhan informasi dan sistem atas transaksi penjualan tersebut dengan menggunakan flowchart.

2. Teknik perancangan

Penulis mulai merancang sistem dengan membuat permodelan proses dengan menggunakan Data Flow Diagram (DFD) dan Entity Relationship Diagram (ERD).

HASIL DAN PEMBAHASAN Gambaran Objek Penelitian

Aneka Jaya Automobil merupakan sebuah usaha yang bergerak dalam bidang penjualan jasa yang meliputi servis mobil, pengantian sparepart dll. Selain itu Aneka Jaya Automobil juga menjual mobil baru maupun mobil bekas. Aneka Jaya Automobil ini beralamat Jl. Sunter Mas Barat 1 Blok H9/12 jakarta utara.

Usaha ini berdiri dari tahun 2008. Awal mula berdirinya usaha ini karena pemilik usaha ini tertarik dengan bidang otomotif. Sehingga pemilik membuka usaha penjualan jasa servis mobil, penggantian sparepart dll. Setelah 2 tahun berjalan usaha ini, pemilik menambah jenis usaha yaitu menjual mobil baru maupun mobil bekas. Jumlah pegawai dalam Aneka jaya Automobil berjumlah 8 orang.

Bagian-Bagian yang Terkait

Bagian-bagian yang terkait dalam sistem penjualan tunai Aneka Jaya Automobil adalah sebagai berikut :

Tabel 1 Bagian-Bagian Yang Terkait

Bagian-bagian yang terkait Pekerjaan bagian

1. Bagian Customer service Melayani pelanggan yang datang dan mencatat keluhan

pelanggan untuk dilaporkan ke mekanik

2. Bagian Mekanik Memberikan pelayanan jasa atas keluhan pelanggan.

3. Bagian Keuangan Mencatat dan menghitung total biaya yang harus dibayarkan

9 Dokumen-Dokumen yang Digunakan

Dalam melakukan kegiatan penjualan tunai, dokumen yang digunakan oleh Aneka Jaya Automobil adalah sebagai berikut :

1. Surat Perintah Kerja Bengkel (SPKB)

Surat Perintah Kerja bengkel merupakan perintah melaksanakan kegiatan yang berhubungan dengan pelayanan atas keluhan-keluhan pelanggan. SPKB hanya dibuat 1 lembar. Bentuk SPKB dapat dilihat pada Lampiran. 2. Nota Penjualan (NP)

Nota Penjualan merupakan bukti atas penjualan tunai. Di dalam nota penjualan sudah tercetak nomor nota. Nota penjualan dibuat dua rangkap dengan setiap lembar memiliki warna yang berbeda. Lembar pertama berwarna putih dan lembar kedua berwarna merah. Bentuk nota penjualan tunai dapat dilihat pada Lampiran.

3. Struk

Struk merupakan bukti pembayaran atas transaksi yang menggunakan merchant. Bentuk struk yang dihasilkan mesin merchant dapat dilihat pada lampiran.

Prosedur Penjualan Tunai yang Diterapkan

Prosedur yang diterapkan oleh Aneka Jaya Automobil dalam melakukan penjualan tunai adalah sebagai berikut :

1. Prosedur Order Penjualan

Pada prosedur ini Customer Service menerima pelanggan dan menerima STNK bersama kunci dari pelanggan yang datang untuk mendapatkan pelayana. Selanjutnya Customer Service mencatat keluhan dari pelanggan. Kemudian mencatat data pelanggan. Selanjutnya mengembalikan STNK kepada pelanggan. Lalu membuat Surat Perintah Kerja bengkel (SPKB) 1 lembar, SPKB bersama kunci diserahkan ke Bagian Mekanik.

2. Prosedur Pelayanan

Pada prosedur ini mekanik menerima SPKB bersama kunci dari Customer Service. Kemudian mekanik melakukan pekerjaan sesuai SPKB. Jika ada penggantian spare part maka mekanik harus mencatat penggantian sparepart terlebih dahulu pada SPKB dan jika tidak ada penggantian sparepart maka mekanik melakukan test drive. Kemudian SPKB diserahkan ke Bagian Keuangan bersama kunci.

3. Prosedur Penerimaan Kas

Pada prosedur ini Bagian Keuangan menerima SPKB bersama kunci dari Bagian Mekanik lalu Bagian Keuangan menghitung biaya yang harus dibayar. Kemudian Bagian Keuangan membuat Nota Penjualan (NP) dua lembar. Setelah itu menerima pembayaran dari pelanggan. Jika pelanggan membayar dengan uang cash, bagian keuangan menyerahkan NP1 ke pelanggan bersama kunci. Jika pelanggan membayar dengan kartu debit, bagian keuangan mengoperasikan mesin merchant lalu mesin menghasilkan struk merchant 2 lembar.

10

Kemudian mencatat keterangan merchant pada NP2 berdasarkan struk1, lalu Bagian Keuangan menyerahkan Struk1 dan NP1 ke Pelanggan bersama kunci. Struk 2, NP 2 dan SPKB diarsip tetap. 4. Prosedur Pencatatan

Pada prosedur ini Bagian Keuangan melakukan pencatatan ke dalam buku penjualan atas transaksi penjualan jasa tunai

Pencatatan Dan Pelaporan

Dalam sistem penjualan tunai yang dijalankan Aneka Jaya Automobil dilakukan pencatatan pada buku penjualan dan buku kas. Buku penjualan digunakan untuk merekam terjadinya transaksi penjualan dan sebagai pelaporan terhadap penjualan yang berguna untuk mengetahui dan mengecek penjualan. Bagian Keuangan yang melakukan pencatatan terhadap transaksi penjualan tunai. Sedangkan buku kas digunakan untuk merekam terjadinya penerimaan uang dari hasil penjualan tunai yang akan menambah kas. Bagian keuangan yang melakukan pencatatan terhadap penerimaan kas sehubungan penjualan yang dilakukan secara tunai dan sebagai laporan untuk mengetahui dan mengecek pendapatan yang diperoleh, pengeluaran dan laba bersih.

Analisis Bagian-Bagian Yang Terkait

Bagian-bagian yang terkait dalam sistem penjualan tunai pada Aneka Jaya Automobil adalah Bagian Customer Service, Bagian Mekanik dan Bagian Keuangan. Penulis menganalisis terdapat kelemahan pada bagian keuangan yang terkait dalam sistem penjualan tunai pada Aneka Jaya Automobil, karena bagian keuangan terdapat perangkapan fungsi bagian keuangan yang seharusnya fungsi tersebut dapat dipisahkan yaitu menerima pembayaran dari pelanggan, melakukan proses pencatatan, dan melakukan proses pelaporan. Sehingga mengakibatkan tidak adanya pengendalian internal yang baik karena perangkapan fungsi dari bagian keuangan. Dari hasil analisis penulis mengusulkan untuk adanya penambahan bagian yang terkait dalam penjualan tunai Aneka Jaya Automobil, yaitu Bagian Kasir.

Analisis Dokumen-Dokumen Yang Digunakan

Dokumen yang digunakan oleh Aneka Jaya Automobil dalam Sistem Penjualan Tunai adalah Surat Perintah Kerja Bengkel, Nota Penjualan dan Struk. Penulis menemukan beberapa kekurangan pada dokumen yang digunakan Aneka Jaya Automobil. Pada Surat Perintah Kerja Bengkel (SPKB) hanya dibuat 1 lembar. Sehingga jika terjadi kehilangan pada SPKB akan menyulitkan dan memperlambat proses pelayanan pada pelanggan.

Pada Nota Penjualan hanya dibuat 2 lembar dan hanya diarsip oleh bagian keuangan. Sehingga jika terjadi kehilangan pada NP dari bagian keuangan, maka tidak ada bukti dari penjualan tunai. Dan akan menyulitkan serta memperlambat dalam proses pencatatan dan pelaporan. Dari hasil analisis penulis menyarankan menambah bukti setor bank sebagai dokumen yang digunakan dalam sistem penjualan tunai. Dokumen yang digunakan sebaiknya tersimpan dalam sistem

11

yang terkomputerisasi. Sehingga dokumen dapat tersusun rapih dan mudah untuk mencarinya.

Analisis Prosedur Penjualan Tunai Yang Diterapkan

Dalam prosedur penjualan tunai yang diterapkan Aneka Jaya Automobil masih terdapat beberapa kelemahan diantaranya tidak dilakukannya pencocokan atas dokumen-dokumen. Seperti tidak dilakukan pencocokan dokumen Surat Perintah Kerja Bengkel dan Nota Penjualan dengan jumlah uang hasil penjualan oleh bagian keuangan. Hal ini dapat merugikan perusahaan apabila terjadi pengecilan pendapatan yang seharusnya diterima perusahaan.

Dari hasil analisis penulis mengusulkan prosedur yang diterapkan oleh Aneka Jaya Automobil dalam melakukan penjualan tunai adalah sebagai berikut :

1. Prosedur Order Penjualan

Pada prosedur ini Customer Service menerima pelanggan dan menerima STNK bersama kunci dari pelanggan yang datang untuk mendapatkan pelayanan. Selanjutnya Customer Service mencatat keluhan dari pelanggan. Kemudian mengoperasikan mesin register. Selanjutnya mengembalikan STNK kepada pelanggan. Lalu membuat Surat Perintah Kerja bengkel (SPKB) 2 lembar, SPKB 1 bersama kunci diserahkan ke Bagian Mekanik dan SPKB 2 diserahkan ke Bagian Kasir.

2. Prosedur Pelayanan

Pada prosedur ini mekanik menerima SPKB 1 bersama kunci dari Customer Service. Kemudian mekanik melakukan pekerjaan sesuai SPKB 1. Jika ada penggantian spare part maka montir harus mencatat penggantian sparepart terlebih dahulu pada SPKB 1 dan jika tidak ada penggantian sparepart maka mekanik melakukan test drive. Kemudian SPKB 1 diserahkan ke Bagian Kasir bersama kunci.

3. Prosedur Penerimaan Kas

Pada prosedur ini Bagian Kasir menerima SPKB 1 bersama kunci dari mekanik. Lalu kasir mencocokan SPKB 1 dan SPKB 2, kemudian kasir menghitung biaya yang harus dibayar. Lalu kasir membuat Nota Penjualan(NP) 3 lembar. Setelah itu kasir menerima pembayaran dari pelanggan. Jika Pelanggan yang membayar dengan uang cash, bagian keuangan mencap Lunas NP 1, kemudian menyerahkan NP 1 ke pelanggan bersama kunci. Jika pelanggan membayar dengan kartu debit, bagian keuangan mengoperasikan mesin merchant lalu mesin menghasilkan struk 2 lembar, Kemudian mencatat keterangan merchant pada NP 2 dan NP 3 berdasarkan struk 1. Lalu Struk 1 dan NP 1 diserahkan ke pelanggan bersama kunci. NP 3 dan SPKB 1 bersama uang diserahkan ke Bagian Keuangan. Dan Struk 2, SPKB 2 dan NP 2 diarsip tetap oleh kasir.

4. Prosedur Penyetoran Kas Ke Bank

Bagian Keuangan menerima NP 3 dan SPKB 1 bersama uang dari Bagian Kasir. Setelah itu mencocokan NP 3, SPKB 1 dan jumlah uang. Lalu Bagian Keuangan menyetor uang ke Bank setiap hari. Lalu menerima Bukti Setor (BS) dari Bank.

12 5. Prosedur Pencatatan

Bagian keuangan mencocokan NP 3, SPKB 1 dan BS. Kemudian melakukan penjurnalan. lalu NP3,SPKB 1 dan BS di arsip oleh bagian keuangan.

Analisis Pencatatan Dan Pelaporan

Catatan akuntansi dan pelaporan yang digunakan Aneka jaya Automobil dengan menggunakan Buku Penjualan dan Buku Kas. Pencatatan dan pelaporan yang dilakukan masih menggunakan sistem manual. Kelemahan utama dalam sistem manual disebabkan adanya faktor human error. Pada prakteknya terbukti bahwa seringnya terjadi kesalahan pencatatan dan perhitungan atas aktivitas dan transaksi dalam perusahaan, disebabkan karena keteledoran pegawai. Selain itu dengan keadaan sistem manual, laporan tidak tersedia secara tepat waktu karena perlu waktu yang cukup lama dalam penyusunannya, jika terjadi kesalahan akibat tidak telitinya perhitungan maka penyusunan laporan harus diulang.

Dari hasil analisis catatan dan pelaporan yang digunakan Aneka Jaya Automobil, penulis mengusulkan :.

1. Melakukan pencatatan yang meliputi pencatatan pada Jurnal Penjualan dan Jurnal Penerimaan Kas. Jurnal Penjualan digunakan untuk merekam terjadinya transaksi penjualan yang terjadi. Sedangkan Jurnal Penerimaan Kas digunakan untuk merekam terjadinya penerimaan uang dari hasil penjualan tunai yang akan menambah kas.

2. Melakukan pelaporan pada Laporan Penjualan Tunai yang merupakan laporan yang memberikan informasi tentang penjualan tunai dan laporan penjualan ini berguna untuk mengetahui dan mengecek penjualan.

3. Pencatatan dan pelaporan menggunakan sistem yang terkomputerisasi sehingga dapat menghasilkan laporan yang cepat, tepat dan akurat.

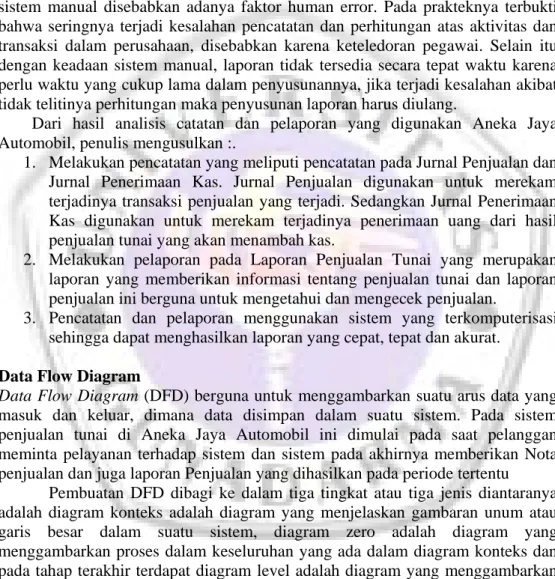

Data Flow Diagram

Data Flow Diagram (DFD) berguna untuk menggambarkan suatu arus data yang masuk dan keluar, dimana data disimpan dalam suatu sistem. Pada sistem penjualan tunai di Aneka Jaya Automobil ini dimulai pada saat pelanggan meminta pelayanan terhadap sistem dan sistem pada akhirnya memberikan Nota penjualan dan juga laporan Penjualan yang dihasilkan pada periode tertentu

Pembuatan DFD dibagi ke dalam tiga tingkat atau tiga jenis diantaranya adalah diagram konteks adalah diagram yang menjelaskan gambaran unum atau garis besar dalam suatu sistem, diagram zero adalah diagram yang menggambarkan proses dalam keseluruhan yang ada dalam diagram konteks dan pada tahap terakhir terdapat diagram level adalah diagram yang menggambarkan proses dalam keseluruhan yang ada dalam diagram zero.

13

Gambar 2 Diagram Zero

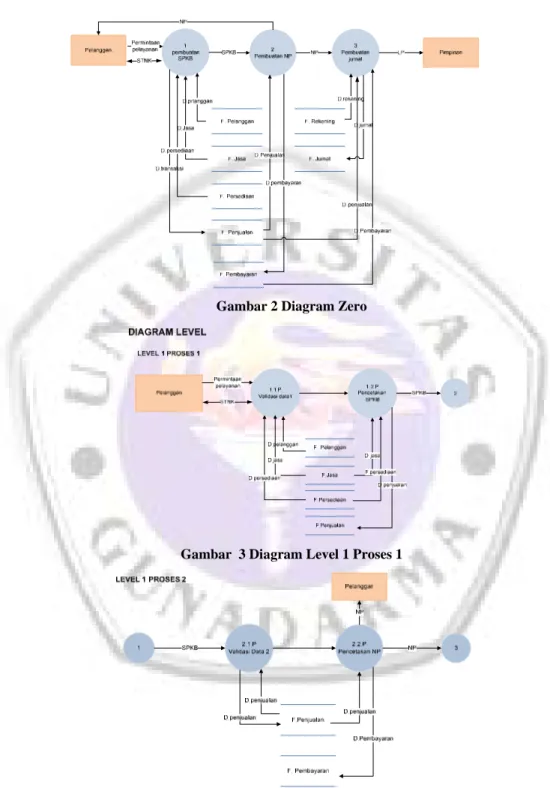

Gambar 3 Diagram Level 1 Proses 1

14

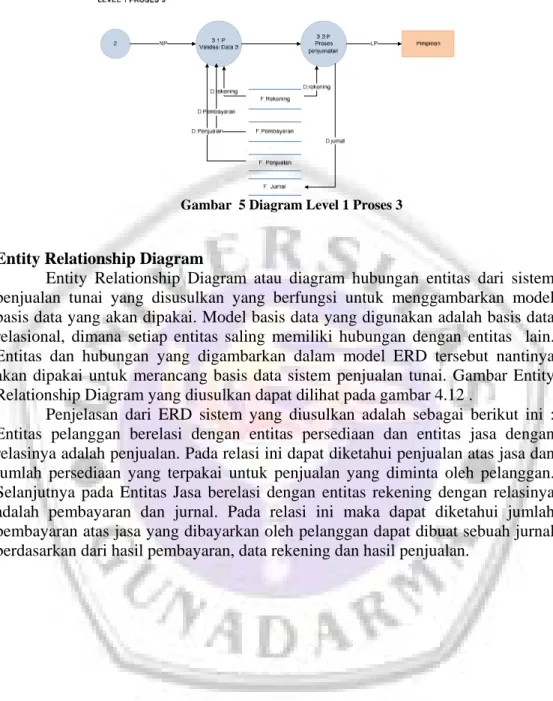

Gambar 5 Diagram Level 1 Proses 3

Entity Relationship Diagram

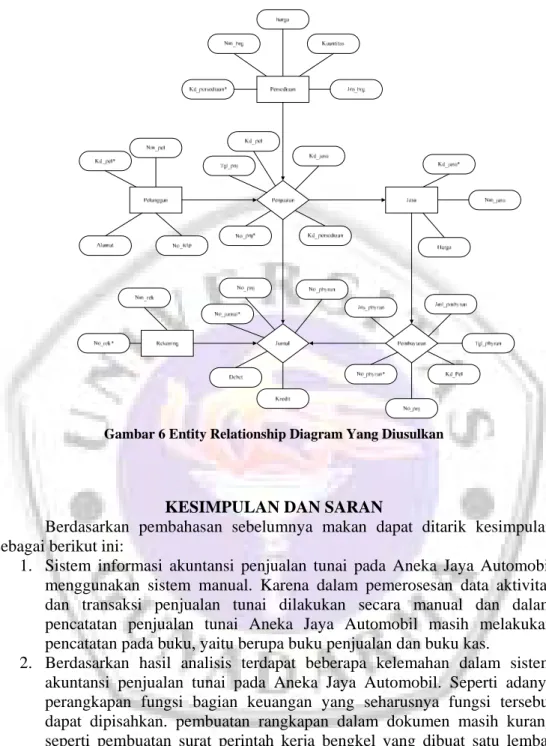

Entity Relationship Diagram atau diagram hubungan entitas dari sistem penjualan tunai yang disusulkan yang berfungsi untuk menggambarkan model basis data yang akan dipakai. Model basis data yang digunakan adalah basis data relasional, dimana setiap entitas saling memiliki hubungan dengan entitas lain. Entitas dan hubungan yang digambarkan dalam model ERD tersebut nantinya akan dipakai untuk merancang basis data sistem penjualan tunai. Gambar Entity Relationship Diagram yang diusulkan dapat dilihat pada gambar 4.12 .

Penjelasan dari ERD sistem yang diusulkan adalah sebagai berikut ini : Entitas pelanggan berelasi dengan entitas persediaan dan entitas jasa dengan relasinya adalah penjualan. Pada relasi ini dapat diketahui penjualan atas jasa dan jumlah persediaan yang terpakai untuk penjualan yang diminta oleh pelanggan. Selanjutnya pada Entitas Jasa berelasi dengan entitas rekening dengan relasinya adalah pembayaran dan jurnal. Pada relasi ini maka dapat diketahui jumlah pembayaran atas jasa yang dibayarkan oleh pelanggan dapat dibuat sebuah jurnal berdasarkan dari hasil pembayaran, data rekening dan hasil penjualan.

15

Gambar 6 Entity Relationship Diagram Yang Diusulkan

KESIMPULAN DAN SARAN

Berdasarkan pembahasan sebelumnya makan dapat ditarik kesimpulan sebagai berikut ini:

1. Sistem informasi akuntansi penjualan tunai pada Aneka Jaya Automobil menggunakan sistem manual. Karena dalam pemerosesan data aktivitas dan transaksi penjualan tunai dilakukan secara manual dan dalam pencatatan penjualan tunai Aneka Jaya Automobil masih melakukan pencatatan pada buku, yaitu berupa buku penjualan dan buku kas.

2. Berdasarkan hasil analisis terdapat beberapa kelemahan dalam sistem akuntansi penjualan tunai pada Aneka Jaya Automobil. Seperti adanya perangkapan fungsi bagian keuangan yang seharusnya fungsi tersebut dapat dipisahkan. pembuatan rangkapan dalam dokumen masih kurang seperti pembuatan surat perintah kerja bengkel yang dibuat satu lembar dan nota penjualan yang dibuat dua rangkap. Tidak dilakukannya pencocokan atas dokumen-dokumen. Seperti tidak dilakukan pencocokan dokumen Surat Perintah Kerja Bengkel dan Nota Penjualan dengan jumlah uang hasil penjualan oleh bagian keuangan. Serta pencatatan dan pelaporan yang masih manual mengakibatkan kemungkinan banyak dokumen hilang, tidak lengkap dan tidak tersusun rapih. Dari kekurangan tersebut dapat terlihat bahwa sistem informasi akuntansi penjualan tunai pada Aneka Jaya Automobil belum efektif.

16

3. Alternatif perancangan sistem informasi akuntansi penjualan tunai yang diusulkan penulis dirancang untuk yang dapat mengatasi kekurangan yang telah disebutkan diatas dan dengan harapan dapat menambah efisiensi dan efektivitas kerja. Perancangan sistem akuntansi penjualan tunai terdiri dari pembuatan DFD, ERD, normalisasi data, hingga tahapan perancangan database.

Berdasarkan penelitian yang telah dilakukan penulis, maka penulis menyarankan agar perusahaan sebaiknya memperbaiki fungsi, format dokumen, prosedur, pencatatan dan pelaporan akuntansi yang terkait dalam sistem penjualan tunai yang diterapkan Aneka Jaya Automobil dengan melihat pengendalian internal yang menjadi standar operasional. Selain itu perusahaan sebaiknya mempertimbangkan untuk menggunakan sistem penjualan tunai yang terkomputerisasi untuk mengatasi kelemahan dan kekurangan yang terdapat sebelumnya dengan memperhatikan skala usaha dan kemampuan perusahaan kedepannya. Sistem terkomputerisasi sanhgat disarankan agar tercapainya sistem penjualan tunai yang efektif dan efisien.

DAFTAR PUSTAKA

Bodnar, George H dan William S. Hopwood, 2007, Sistem Informasi Akuntansi, Edisi 8, Jakarta: Salemba Empat

Hall, James A, 2007, Sistem Informasi Akuntansi, Edisi 1 , Jakarta: Salemba Empat.

Henry Simamora, 2000 , Akuntansi Basis Pengambilan Keputusan Bisnis, Jakarta : Salemba empat

Jogiyanto H.M., 2001, Analisis Perancangan Sistem Informasi, ANDI, Yogyakarta.

Jogiyanto H.M., 2005, Analisis & Desain Sistem Informasi : pendekatan terstruktur teori dan praktek aplikasi bisnis, ANDI , Yogyakarta.

La Midjan dan Azhar Susanto, 2001, Sistem Informasi AKuntansi I, Edisi 6. Bandung: Lembaga Informatika Akuntansi.

Mulyadi, 2001, Sistem Akuntansi, Jakarta : Salemba Empat.

Mulyadi, 2008, Sistem Akuntansi, Edisi 3. Jakarta : Salemba Empat.

Romney,Marshall B dan Paul John Steinbert, 2005, Sistem Informasi Akuntansi, Edisi 9. Jakarta : Salemba Empat