PENGARUH SISTEM PENGENDALIAN INTERN PEMERINTAH (SPIP)

TERHADAP KUALITAS LAPORAN KEUANGAN DAN IMPLIKASINYA

TERHADAP AKUNTABILITAS KEUANGAN

(Penelitian pada Laporan Realisasi Anggaran di Pemerintah Daerah Kabupaten

Wilayah Provinsi Jawa Barat)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian dari Syarat Memperoleh Gelar Sarjana

Pendidikan pada Program Studi Pendidikan Akuntansi

Oleh:

INDRIYA KARTIKA 0900344

PROGRAM STUDI PENDIDIKAN AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

PENGARUH SISTEM PENGENDALIAN INTERN PEMERINTAH (SPIP) TERHADAP KUALITAS LAPORAN KEUANGAN DAN IMPLIKASINYA

TERHADAP AKUNTABILITAS KEUANGAN

(Penelitian pada Laporan Realisasi Anggaran di Pemerintah Daerah Kabupaten Wilayah Provinsi Jawa Barat)

Oleh:

Indriya Kartika

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

Indriya Kartika 2013 Universitas Pendidikan Indonesia

Oktober 2013

Hak cipta dilindungi undang-undang

PENGARUH SISTEM PENGENDALIAN INTERN PEMERINTAH (SPIP) TERHADAP KUALITAS LAPORAN KEUANGAN DAN

IMPLIKASINYA TERHADAP AKUNTABILITAS KEUANGAN (Penelitian pada Laporan Realisasi Anggaran di Pemerintah Daerah

Kabupaten Wilayah Provinsi Jawa Barat)

Telah disetujui oleh:

Pembimbing,

Drs. Rahmat Moeslihat NIP. 19511010 198002 1 002

Mengetahui, Ketua Program Studi Pendidikan Akuntansi FPEB UPI

PERNYATAAN KEASLIAN SKRIPSI DAN BEBAS PLAGIARISME

Saya yang bertanda tangan di bawah ini : Nama Lengkap : Indriya Kartika

N I M : 0900344

Program Studi : Pendidikan Akuntansi FPEB UPI Menyatakan dengan sebenarnya, bahwa skripsi yang berjudul:

PENGARUH SISTEM PENGENDALIAN INTERN PEMERINTAH (SPIP) TERHADAP KUALITAS LAPORAN KEUANGAN DAN IMPLIKASINYA

TERHADAP AKUNTABILITAS KEUANGAN

(Penelitian pada Laporan Realisasi Anggaran di Pemerintah Daerah Kabupaten Wilayah Provinsi Jawa Barat)

adalah karya saya sendiri.

Saya menyatakan pula bahwa saya tidak melakukan pengutipan sebagian atau seluruh gagasan, pemikiran, atau tulisan orang lain dengan cara-cara yang melanggar hukum dan etika penulisan karya ilmiah. Sebagian atau seluruh gagasan, pemikiran, atau tulisan orang lain yang saya kutip dalam skripsi ini telah saya cantumkan sumbernya dalam naskah skripsi dan daftar pustaka.

Atas pernyataan ini saya bersedia menerima sanksi apapun jika dikemudian hari ditemukan adanya bukti pelanggaran terhadap etika keilmuan dalam skripsi ini atau jika ada klaim dari pihak lain terhadap keaslian skripsi ini.

Bandung, Oktober 2013 Yang membuat pernyataan

BERITA ACARA PELAKSANAAN SIDANG UJIAN SKRIPSI

PENGARUH SISTEM PENGENDALIAN INTERN PEMERINTAH (SPIP)

TERHADAP KUALITAS LAPORAN KEUANGAN DAN IMPLIKASINYA

TERHADAP AKUNTABILITAS KEUANGAN

(Penelitian pada Laporan Realisasi Anggaran di Pemerintah Daerah Kabupaten

Wilayah Provinsi Jawa Barat)

Skripsi ini telah diuji pada :

Hari/Tanggal : Rabu, 30 Oktober 2013 Waktu : 08.00 s.d selesai

Tempat : Ruang Laboratorium Akuntansi FPEB UPI

Panitia ujian terdiri dari :

Ketua : Dr. H. Edi Suryadi, M.Si NIP. 19600412 198603 1 002 Sekretaris : Dr. Kurjono, M.Pd

NIP. 19681020 199802 1 003 Anggota : 1. Dr. H. Kusnendi, M.S

NIP. 19600122 198403 1 003 2. Drs. H. Ajang Mulyadi, M.M NIP. 19611102 198603 1 002

PENGARUH SISTEM PENGENDALIAN INTERN PEMERINTAH (SPIP) TERHADAP KUALITAS LAPORAN KEUANGAN DAN

IMPLIKASINYA TERHADAP AKUNTABILITAS KEUANGAN (Penelitian Pada Laporan Realisasi Anggaran di Pemerintah Daerah

Kabupaten Wilayah Provinsi Jawa Barat)

Oleh: Indriya Kartika

Pembimbing: Drs. Rahmat Moeslihat ABSTRAK

Penelitian ini bertujuan untuk mendeskripsikan sistem pengendalian intern pemerintah, kualitas laporan keuangan dan akuntabilitas keuangan serta menganalisis pengaruh sistem pengendalian intern pemerintah dan kualitas laporan keuangan terhadap akuntabilitas keuangan.

Desain penelitian ini menggunakan desain deskriptif-kausal. Populasi pada penelitian ini adalah 17 kabupaten di Provinsi Jawa Barat dengan teknik sensus. Metode analisis yang digunakan adalah analisis jalur (path analysis) dengan sistem pengendalian intern pemerintah dan kualitas laporan keuangan sebagai variabel eksogen serta akuntabilitas keuangan sebagai variabel endogen.

Hasil penelitian menunjukkan bahwa 1) sistem pengendalian intern pemerintah berpengaruh positif terhadap kualitas laporan keuangan dengan koefisien determinasi 69,90%. Hal ini menunjukkan bahwa sistem pengendalian intern pemerintah berpengaruh sebesar 69,90% terhadap kualitas laporan keuangan, sedangkan sisanya sebesar 30,10% % dipengaruhi oleh faktor lain. 2) sistem pengendalian intern pemerintah dan kualitas laporan keuangan berpengaruh positif terhadap akuntabilitas keuangan dengan koefisien determinasi 64,10%. Hal ini menunjukkan bahwa sistem pengendalian intern pemerintah dan kualitas laporan keuangan berpengaruh sebesar 64,10% terhadap akuntabilitas keuangan, sedangkan sisanya sebesar 35,90% dipengaruhi oleh faktor lain. Secara langsung, sistem pengendalian intern pemerintah tidak berpengaruh terhadap akuntabilitas keuangan, sementara kualitas laporan keuangan berpengaruh positif terhadap akuntabilitas keuangan. Hal ini berarti semakin baik sistem pengendalian intern pemerintah maka kualitas laporan keuangan semakin tinggi, dan semakin tinggi kualitas laporan keuangan maka akuntabilitas keuangan semakin tinggi.

THE EFFECT OF GOVERNMENT’S INTERNAL CONTROL SYSTEM TOWARDS QUALITY OF FINANCIAL STATEMENTS AND IMPLICATIONS TOWARDS FINANCIAL ACCOUNTABILITY ( Research In Budget Realization Report on Local Government District of

West Java)

By : Indriya Kartika

Counselor : Drs . Rahmat Moeslihat

ABSTRACT

This research aimed to describe the government’s internal control system, the quality of financial statements and financial accountability also to analyze the influence of government’s internal control system and quality of financial statements towards financial accountability.

This research used a descriptive-causal design. The population in this research are 17 destrict in West Java with census techniques. The analysis method used path analysis with the government’s internal control system and quality of financial statements as exogenus variable and the financial accountability as the endogenus variables.

The results of the analysis shows: 1) the government’s internal control system has a positive effect towards the quality of financial statements with a coefficient of determination 69.90 %, this suggests that the government’s internal control system affected by 69.90% of the quality of financial statements, while the remaining 30.10% was affected by other factors; 2) the government’s internal control system and quality of financial statements has a positive effect towards the financial accountability with a coefficient of determination 64.10 %, this suggests that the government’s internal control system and the quality of financial statements affected by 64.10% of financial accountability, while the remaining 39,50% was affected by other factors. Government’s internal control system directly has no effect towards financial accountability, while the quality of financial statements has a positive effect towards financial accountability. It means that good government’s internal control system resulted in the higher the quality of financial statements, and higher the quality of financial statements resulted in the higher financial accountability.

DAFTAR ISI

Kata Pengantar ... i

Ucapan Terima Kasih ... ii

Daftar Isi ... v

Daftar Tabel ... ix

Daftar Gambar ... xi

Daftar Lampiran ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian... 1

1.2 Rumusan Masalah ... 13

1.3 Maksud dan Tujuan Penelitian ... 14

1.3.1 Maksud Penelitian ... 14

1.3.2 Tujuan Penelitian ... 14

1.4 Kegunaan Penelitian ... 15

1.4.1 Aspek Teoritis ... 15

1.4.2 Aspek Praktis ... 16

BAB II LANDASAN TEORI 2.1 Sistem Pengendalian Intern Pemerintah ... 17

2.1.1 Pengertian Sistem Pengendalian Intern Pemerintah ... 17

2.1.2 Tujuan Sistem Pengendalian Intern Pemerintah ... 21

2.1.3 Komponen Sistem Pengendalian Intern Pemerintah ... 22

2.2 Laporan Keuangan... 27

2.2.1 Laporan Keuangan Sektor Publik ... 27

2.2.2 Tujuan Laporan Keuangan Sektor Publik ... 29

2.2.3 Komponen Laporan Keuangan ... 33

2.2.4 Kualitas Laporan Keuangan ... 38

2.4 Keterkaitan Sistem Pengendalian Intern Pemerintah terhadap Kualitas Laporan Keuangan dan Implikasinya terhadap

Akuntabilitas Keuangan ... 51

2.5 Penelitian Terdahulu ... 53

2.6 Kerangka Pemikiran ... 58

2.7 Hipotesis ... 64

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 66

3.2 Operasionalisasi Variabel ... 66

3.3 Populasi dan Sampel Penelitian... 70

3.4 Teknik Pengumpulan Data ... 72

3.4.1 Teknik dan Alat Pengumpulan Data ... 72

3.4.2 Uji Instrumen Penelitian ... 74

3.4.2.1Uji Reliabilitas... 74

3.4.2.2Uji Validitas ... 77

3.5 Teknik Analisis Data dan Pengujian Hipotesis ... 80

3.5.1 Uji Linearitas... 80

3.5.2 Uji Multikolinearitas ... 83

3.5.3 Teknik Analisis Data ... 84

3.5.3.1Statistik Deskriptif... 84

3.5.3.2Analisis Jalur ... 86

3.5.4 Pengujian Hipotesis... 91

3.5.4.1Pengujian Hipotesis Substuktur I ... 91

3.5.4.2Pengujian Hipotesis Substruktur II ... 92

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1.Gambaran Objek Penelitian ... 95

4.1.1 Identitas Subjek Penelitian ... 95

4.1.2 Deskripsi Responden... 96

4.2.1.Deskripsi Variabel Sistem Pengendalian Intern Pemerintah 99 4.2.1.1Deskripsi Umum Sistem Pengendalian Intern

Pemerintah ... 99

4.2.1.2Deskripsi Setiap Dimensi Sistem Pengendalian Intern Pemerintah ... 101

4.2.2.Deskripsi Variabel Kualitas Laporan Keuangan ... 104

4.2.2.1Deskripsi Umum Kualitas Laporan Keuangan ... 104

4.2.2.2Deskripsi Setiap Dimensi Kualitas Laporan Keuangan ... 105

4.2.3.Deskripsi Variabel Akuntabilitas Keuangan ... 110

4.2.3.1 Deskripsi Umum Akuntabilitas Keuangan ... 110

4.2.3.2Deskripsi Setiap Dimensi Akuntabilitas Keuangan 111 4.3.Analisis Data dan Pengujian Hipotesis Penelitian... 117

4.3.1.Uji Linearitas... 117

4.3.2.Uji Multikolinearitas ... 119

4.3.3.Analisis Jalur (Path Analysis) ... 119

4.3.2.1Substruktur I ... 120

4.3.2.2Substruktur II ... 123

4.3.4.Pengujian Hipotesis... 126

4.3.3.1Pengujian Hipotesis Substruktur I ... 126

4.3.3.2Pengujian Hipotesis Substruktur II ... 128

4.3.5.Interpretasi Hasil Pengujian Hipotesis ... 132

4.3.6.Metode Trimming ... 134

4.4.Pembahasan Hasil Penelitian ... 137

4.4.1.Deskripsi Sistem Pengendalian Intern Pemerintah di Pemerintah Daerah Kabupaten Wilayah Provinsi Jawa Barat ... 137

4.4.2.Deskripsi Kualitas Laporan Keuangan di Pemerintah Daerah Kabupaten Wilayah Provinsi Jawa Barat ... 139

4.4.4.Pengaruh Sistem Pengendalian Intern Pemerintah terhadap Kualitas Laporan Keuangan ... 141 4.4.5.Pengaruh Sistem Pengendalian Intern Pemerintah dan

Kualitas Laporan Keuangan terhadap Akuntabilitas Keuangan ... 143

BAB V KESIMPULAN DAN SARAN

5.1.Kesimpulan ... 148 5.2.Saran ... 150

DAFTAR TABEL

Tabel 1.1 Good Governance di Asia Tenggara 1999 ... 3

Tabel 1.2 Kriteria Kualitas Good Governance ... 4

Tabel 1.3 Indeks Governance Provinsi Jawa Barat ... 4

Tabel 1.4 Akuntabilitas Pemerintah Provinsi Jawa Barat ... 5

Tabel 1.5 Opini BPK atas Laporan Keuangan Pemerintah Daerah (LKPD) Kabupaten Wilayah Provinsi Jawa Barat ... 8

Tabel 1.6 Kelompok Temuan Ketidakpatuhan terhadap Ketentuan Perundang-undangan dalam Pemeriksaan Laporan Keuangan Pemerintah Daerah Tahun 2011 ... 9

Tabel 1.7 Daftar Ketidakpatuhan terhadap Ketentuan Perundang-undangan dalam Pemeriksaan LKPD Kabupaten Provinsi Jawa Barat Tahun 2010 ... 10

Tabel 2.1 Daftar Penelitian Terdahulu ... 56

Tabel 3.1 Operasionalisasi Variabel ... 68

Tabel 3.2 Daftar Kabupaten di Wilayah Provinsi Jawa Barat ... 71

Tabel 3.3 Hasil Uji Reliabilitas ... 77

Tabel 3.4 Hasil Uji Validitas Sistem Pengendalian Intern Pemerintah ... 78

Tabel 3.5 Hasil Uji Validitas Kualitas Laporan Keuangan ... 79

Tabel 3.6 Hasil Uji Validitas Akuntabilitas Keuangan ... 80

Tabel 3.7 Format Tabulasi Jawaban ... 85

Tabel 3.8 Kelas Interval ... 86

Tabel 3.9 Distribusi Frekuensi Variabel/Dimensi ... 86

Tabel 4.1 Daftar Kabupaten di Wilayah Provinsi Jawa Barat ... 95

Tabel 4.2 Profil Responden ... 97

Tabel 4.3 Distribusi Frekuensi Sistem Pengendalian Intern Pemerintah ... 100

Tabel 4.5 Distribusi Frekuensi Kegiatan Pengendalian Sistem Akuntansi

Belanja ... 103

Tabel 4.6 Distribusi Frekuensi Kualitas Laporan Keuangan ... 104

Tabel 4.7 Distribusi Frekuensi Relevan ... 106

Tabel 4.8 Distribusi Frekuensi Andal... 107

Tabel 4.9 Distribusi Frekuensi Dapat Dibandingkan ... 108

Tabel 4.10 Distribusi Frekuensi Dapat Dipahami ... 109

Tabel 4.11 Distribusi Frekuensi Akuntabilitas Keuangan... 111

Tabel 4.12 Distribusi Frekuensi Pertanggungjawaban Pengelolaan Keuangan ... 112

Tabel 4.13 Distribusi Frekuensi Penilaian Kinerja Keuangan ... 114

Tabel 4.14 Distribusi Frekuensi Sistem Informasi yang Handal... 115

Tabel 4.15 Distribusi Frekuensi Akuntabilitas Kinerja Keuangan Dinilai Secara Objektif dan Independen ... 116

Tabel 4.16 Uji Linearitas Sistem Pengendalian Intern Pemerintah dan Akuntabilitas Keuangan ... 118

Tabel 4.17 Uji Linearitas Kualitas Laporan Keuangan dan Akuntabilitas Keuangan ... 118

Tabel 4.18 Uji Multikolinearitas ... 119

Tabel 4.19 Skor Total Sistem Pengendalian Intern Pemerintah, Kualitas Laporan Keuangan dan Akuntabilitas Keuangan ... 120

Tabel 4.20 Hasil Koefisien Korelasi Substruktur I ... 121

Tabel 4.21 Hasil Koefisien Korelasi Substruktur II ... 123

Tabel 4.22 Hasil Perhitungan Uji-t... 127

Tabel 4.23 Hasil Perhitungan Uji F ... 129

Tabel 4.24 Hasil Perhitungan Uji-t... 131

Tabel 4.25 Rangkuman Hasil Koefisien Jalur ... 133

Tabel 4.26 Hasil Analisis Jalur... 134

Tabel 4.27 Hasil Koefisien Korelasi ... 136

Tabel 4.28 Rangkuman Hasil Koefisien Jalur Setelah Trimming ... 136

DAFTAR GAMBAR

Gambar 1.1 Index Scale Governance ... 4

Gambar 1.2 Grafik Perkembangan Opini LKPD Tahun 2007-2011 ... 7

Gambar 2.1 Skema Kerangka Pemikiran ... 63

Gambar 2.2 Skema Hubungan Antar Variabel ... 64

Gambar 3.1 Struktur Model Penelitian ... 87

Gambar 3.2 Substruktur I ... 88

Gambar 3.3 Substruktur II ... 89

Gambar 4.1 Pengujian Model: Koefisien Jalur X terhadap Y ... 122

Gambar 4.2 Pengujian Model: Koefisien Jalur X dan Y terhadap Z ... 126

Gambar 4.3 Hubungan Antar Variabel Penelitian ... 132

Gambar 4.4 Hubungan Struktural Antar Variabel ... 134

DAFTAR LAMPIRAN

Lampiran 1 Uji Instrumen Penelitian Lampiran 2 Kuesioner Penelitian

Lampiran 3 Hasil Uji Validitas dengan SPSS 20.0 For Windows Lampiran 4 Hasil Uji Reliabilitas dengan SPSS 20.0 For Windows

Lampiran 5 Format Tabulasi Jawaban Responden (Sistem Pengendalian Intern Pemerintah)

Lampiran 6 Format Tabulasi Jawaban Responden (Kualitas Laporan Keuangan) Lampiran 7 Format Tabulasi Jawaban Responden (Akuntabilitas Keuangan) Lampiran 8 Tabel Nilai r Product Moment

Lampiran 9 Tabel Nilai Kritis Distribusi F Lampiran 10 Tabel Nilai dalam Distribusi t Lampiran 11 Administrasi:

Surat Keterangan Perubahan Judul Skripsi Frekuensi Bimbingan

Lembar Evaluasi Presentasi Rancangan UP untuk Skripsi Permohonan Izin Penelitian

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Reformasi pengelolaan negara diawali dengan bergulirnya Undang-undang Nomor 9 Tahun 1968 menjadi Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, Undang Nomor 9 Tahun 1968 menjadi Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, dan Instructie en Verdere Bepalingen voor de Algemene Rekenkamer atau IAR (Staatsblad 1898

Nomor 9 sebagaimana telah diubah terakhir dengan Staatsblad 1933 Nomor 320) menjadi Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara.

pendanaan, sarana dan prasarana, serta sumber daya manusia (SDM) dalam kerangka desentralisasi fiskal. Meskipun demikian, urusan pemerintahan tertentu seperti politik luar negeri, pertahanan, keamanan, moneter dan fiskal nasional masih diatur Pemerintah Pusat.

Disamping undang-undang dan peraturan pemerintah tersebut, Menteri Dalam Negeri mengeluarkan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, sebagaimana telah diubah dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah. Pengelolaan keuangan daerah saat ini tidak saja harus mengalokasikan dana publik dengan tujuan meningkatkan kesejahteraan masyarakatnya, tetapi juga harus mengelola dana publik sesuai dengan undang-undang dan peraturan yang dikeluarkan oleh pemerintah demi terwujudnya tata pemerintahan yang baik atau good governance.

Good governance khususnya di bidang keuangan negara/daerah adalah

Menurut hasil penelitian Bozz-Allen dan Hamilton (dalam Sadeli, 2008:102) serta Huther dan Shah (2000), tahun 1999 Indonesia menduduki peringkat paling rendah dalam hal indeks good governance dan kualitas governance dibandingkan dengan beberapa negara di Asia Tenggara lainnya.

Besarnya indeks good governance Indonesia hanya sebesar 2,88 dibawah Singapura (8,93), Malaysia (7,72), Thailand (4,89) dan Filipina (3,47). Kualitas governance Indonesia tergolong dalam kategori poor governance (pemerintahan

yang buruk), sementara Malaysia dan Singapura tergolong dalam kategori good governance (pemerintahan yang baik) serta Thailand dan Filipina tergolong dalam

kategori fair governance (pemerintahan yang cukup baik). Indeks good governance dan kualitas governance ini menunjukkan bahwa semakin rendah

tingkat good governance menunjukkan pula bahwa akuntabilitas belum berjalan sepenuhnya.

Tabel 1.1

Good Governance di Asia Tenggara 1999

NEGARA

Indeks Efisiensi Peradilan

Indeks Korupsi

Indeks

Good Governance

Kategori Kualitas

Governance

Malaysia 9,00 7,38 7,72 Good Governance

Singapura 10,00 8,22 8,93 Good Governance

Thailand 3,25 5,18 4,89 Fair Governance

Filipina 4,75 7,92 3,47 Fair Governance

Indonesia 2,50 2,15 2,88 Poor Governance

Sumber: ihyaul.staff.umm.ac.id

Tabel 1.2

Kriteria Kualitas Good Governance

Governance Quality Index Kategori

61-80 Good Governance

41-60 Fair Governance

21-40 Poor Governance

Sumber: Huther and Shah

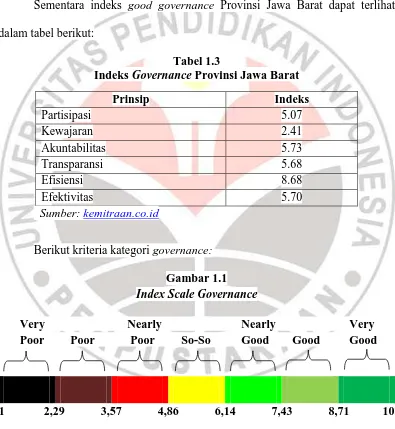

Sementara indeks good governance Provinsi Jawa Barat dapat terlihat dalam tabel berikut:

Tabel 1.3

Indeks Governance Provinsi Jawa Barat

Prinsip Indeks

Partisipasi 5.07

Kewajaran 2.41

Akuntabilitas 5.73

Transparansi 5.68

Efisiensi 8.68

Efektivitas 5.70

Sumber: kemitraan.co.id

Berikut kriteria kategori governance: Gambar 1.1

Index Scale Governance

Very Nearly Nearly Very Poor Poor Poor So-So Good Good Good

1 2,29 3,57 4,86 6,14 7,43 8,71 10

Sumber: kemitraan.co.id

dalam kategori poor governance, akuntabilitas (5.73) maka tergolong dalam kategori so governance, transparansi (5.68) maka tergolong dalam kategori so-so governance, efisiensi (8.68) maka tergolong dalam kategori good governance,

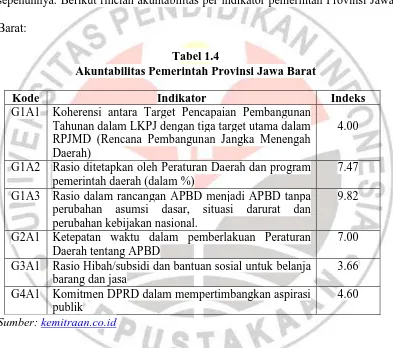

dan efektivitas (5.70) maka tergolong dalam kategori so-so governance. Hal ini menunjukkan bahwa akuntabilitas pemerintah Provinsi Jawa Barat belum berjalan sepenuhnya. Berikut rincian akuntabilitas per indikator pemerintah Provinsi Jawa Barat:

Tabel 1.4

Akuntabilitas Pemerintah Provinsi Jawa Barat

Kode Indikator Indeks

G1A1 Koherensi antara Target Pencapaian Pembangunan Tahunan dalam LKPJ dengan tiga target utama dalam RPJMD (Rencana Pembangunan Jangka Menengah Daerah)

4.00

G1A2 Rasio ditetapkan oleh Peraturan Daerah dan program pemerintah daerah (dalam %)

7.47 G1A3 Rasio dalam rancangan APBD menjadi APBD tanpa

perubahan asumsi dasar, situasi darurat dan perubahan kebijakan nasional.

9.82

G2A1 Ketepatan waktu dalam pemberlakuan Peraturan Daerah tentang APBD

7.00 G3A1 Rasio Hibah/subsidi dan bantuan sosial untuk belanja

barang dan jasa

3.66 G4A1 Komitmen DPRD dalam mempertimbangkan aspirasi

publik

4.60 Sumber: kemitraan.co.id

aspirasi publik (4.60), ketepatan waktu dalam pemberlakuan Peraturan Daerah tentang APBD (7.00), rasio ditetapkan oleh Peraturan Daerah dan program pemerintah daerah (dalam%) (7.47), dan rasio dalam rancangan APBD menjadi APBD tanpa perubahan asumsi dasar, situasi darurat dan perubahan kebijakan nasional (9.82).

Fenomena di masyarakat yang menggambarkan akuntabilitas keuangan belum berjalan sepenuhnya antara lain, tingkat korupsi yang masih tinggi, adanya kebocoran anggaran yang timbul akibat praktek pencairan dana yang tidak sesuai dengan anggaran dana yang tersedia, dibuktikan dengan masih banyaknya kebocoran anggaran yang timbul akibat praktek pencairan dana yang tidak sesuai dengan anggaran dana yang tersedia, sementara penerima dana harus mempertanggungjawabkan sesuai dengan anggaran dana yang ditetapkan. Akibatnya penerima dana akan berusaha untuk memperoleh bukti transaksi guna mendukung pertanggungjawaban tersebut sehingga pertanggungjawaban realisasi anggaran sebagai wujud akuntabilitas keuangan instansi pemerintah daerah berisi pertanggungjawaban yang diragukan kebenarannya (Widyaningsih, 2009:9).

Pertanggungjawaban pemerintah kepada stakeholder dalam memberikan informasi dan mengungkapkan aktivitas serta kinerja finansialnya dilakukan melalui penyajian laporan pertanggungjawaban keuangan pemerintah. Governmental Accounting Standards Board (GASB) dalam Concepts Statement

No. 1 tentang Objectives of Financial Reporting (dalam Mardiasmo, 2009:162)

Fakta mengenai rendahnya kualitas laporan keuangan tercermin dalam opini yang diberikan Badan Pemeriksa Keuangan (BPK) atas laporan keuangan pemerintah daerah. Pada Semester II Tahun 2012, BPK telah melakukan pemeriksaan atas Laporan Keuangan Pemerintah Daerah (LKPD) Tahun 2011 pada 94 pemerintah provinsi/ kabupaten/kota. Dengan demikian, selama tahun 2011 BPK telah menyelesaikan laporan hasil pemeriksaan (LHP) atas 520 LKPD Tahun 2011 dari 524 pemerintah daerah di seluruh Indonesia. BPK telah memberikan opini Wajar Tanpa Pengecualian (WTP) atas 67 LKPD, opini Wajar Dengan Pengecualian (WDP) atas 349 LKPD, opini Tidak Wajar (TW) atas 8 LKPD dan opini Tidak Memberikan Pendapat (TMP) atas 96 LKPD.

Perkembangan opini LKPD tahun 2007 s.d. 2011 sebagai berikut: Gambar 1.2

Grafik Perkembangan Opini LKPD Tahun 2007 - 2011

Sumber: Ikhtisar Hasil Pemeriksaan Semester (IHPS) II Tahun 2012

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

WTP WDP TW TMP

Sedangkan opini BPK yang diberikan atas laporan keuangan pemerintah daerah (LKPD) di Kabupaten Wilayah Provinsi Jawa Barat adalah sebagai beikut:

Tabel 1.5

Opini BPK atas Laporan Keuangan Pemerintah Daerah (LKPD) Kabupaten Wilayah Provinsi Jawa Barat

No. Entitas Pemerintah

Daerah 2007 2008 2009 2010 2011

1. Kabupaten Bandung WDP WDP WDP WDP WDP

2. Kabupaten Bandung Barat - TMP TMP TMP WDP

3. Kabupaten Bekasi WDP WDP WDP WDP WDP

4. Kabupaten Bogor WDP WDP WDP WDP WDP

5. Kabupaten Ciamis WDP WDP WDP WDP WDP

6. Kabupaten Cianjur TMP WDP TMP WDP WDP

7. Kabupaten Cirebon WDP WDP WDP WDP WDP

8. Kabupaten Garut TMP WDP WDP WDP WDP

9. Kabupaten Indramayu TMP WDP WDP WDP WDP

10. Kabupaten Karawang TMP WDP WDP WDP WDP

11. Kabupaten Kuningan WDP WDP WDP WDP WDP

12. Kabupaten Majalengka WDP WDP WDP WDP WDP

13. Kabupaten Purwakarta WDP WDP WDP WDP WDP

14. Kabupaten Subang TMP WDP WDP WDP WDP

15. Kabupaten Sukabumi WDP WDP WDP WDP WDP

16. Kabupaten Sumedang WDP WDP WDP WDP WDP

17. Kabupaten Tasikmalaya WDP WDP WDP WDP WDP

Sumber: Ikhtisar Hasil Pemeriksaan Semester (IHPS) II Tahun 2012

penggunaan anggaran. Lantas pada 2010 sejumlah audit lembaga negara wajar dengan pengecualian. (www.tempo.co dikutip tanggal 18 Februari 2013)

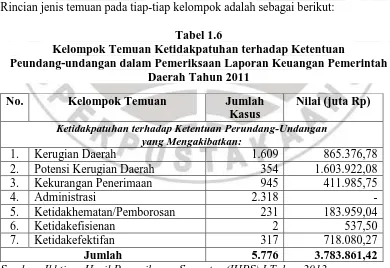

Salah satu kriteria pemberian opini terhadap laporan keuangan menurut Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara adalah penilaian kepatuhan terhadap perundang-undangan. Hasil pemeriksaan atas laporan keuangan mengungkapkan ketidakpatuhan terhadap ketentuan perundang-undangan yang mengakibatkan kerugian negara/daerah, kekurangan penerimaan, administrasi, ketidakekonomisan, ketidakefisienan dan ketidakefektifan.

Berdasarkan Ikhtisar Hasil Pemeriksaan Semester (IHPS) I tahun 2012, terdapat 5.776 kasus senilai 3,78 triliun sebagai akibat adanya ketidakpatuhan terhadap ketentuan perundang-undangan yang ditemukan pada 426 entitas. Rincian jenis temuan pada tiap-tiap kelompok adalah sebagai berikut:

Tabel 1.6

Kelompok Temuan Ketidakpatuhan terhadap Ketentuan

Peundang-undangan dalam Pemeriksaan Laporan Keuangan Pemerintah Daerah Tahun 2011

No. Kelompok Temuan Jumlah

Kasus

Nilai (juta Rp)

Ketidakpatuhan terhadap Ketentuan Perundang-Undangan yang Mengakibatkan:

1. Kerugian Daerah 1.609 865.376,78

2. Potensi Kerugian Daerah 354 1.603.922,08

3. Kekurangan Penerimaan 945 411.985,75

4. Administrasi 2.318 -

5. Ketidakhematan/Pemborosan 231 183.959,04

6. Ketidakefisienan 2 537,50

7. Ketidakefektifan 317 718.080,27

Jumlah 5.776 3.783.861,42

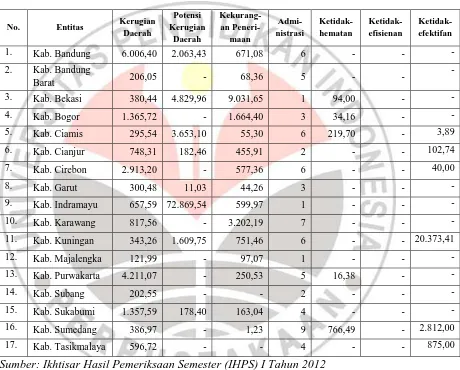

Berdasarkan Ikhtisar Hasil Pemeriksaan Semester (IHPS) I tahun 2012, nilai ketidakpatuhan terhadap ketentuan perundang-undangan atas LKPD Kabupaten Wilayah Provinsi Jawa Barat adalah sebagai berikut:

Tabel 1.7

Daftar Ketidakpatuhan terhadap Ketentuan Peundang-undangan dalam Pemeriksaan LKPD Kabupaten Provinsi Jawa Barat Tahun 2011

No. Entitas Kerugian

Daerah Potensi Kerugian Daerah Kekurang-an Peneri-maan Admi-nistrasi Ketidak-hematan Ketidak-efisienan Ketidak-efektifan

1. Kab. Bandung 6.006,40 2.063,43 671,08 6 - - -

2. Kab. Bandung

Barat 206,05 - 68,36 5 - -

-

3. Kab. Bekasi 380,44 4.829,96 9.031,65 1 94,00 - -

4. Kab. Bogor 1.365,72 - 1.664,40 3 34,16 - -

5. Kab. Ciamis 295,54 3.653,10 55,30 6 219,70 - 3,89

6. Kab. Cianjur 748,31 182,46 455,91 2 - - 102,74

7. Kab. Cirebon 2.913,20 - 577,36 6 - - 40,00

8. Kab. Garut 300,48 11,03 44,26 3 - - -

9. Kab. Indramayu 657,59 72.869,54 599,97 1 - - -

10. Kab. Karawang 817,56 - 3.202,19 7 - - -

11. Kab. Kuningan 343,26 1.609,75 751,46 6 - - 20.373,41

12. Kab. Majalengka 121,99 - 97,07 1 - - -

13. Kab. Purwakarta 4.211,07 - 250,53 5 16,38 - -

14. Kab. Subang 202,55 - - 2 - - -

15. Kab. Sukabumi 1.357,59 178,40 163,04 4 - - -

16. Kab. Sumedang 386,97 - 1,23 9 766,49 - 2.812,00

17. Kab. Tasikmalaya 596,72 - - 4 - - 875,00

Sumber: Ikhtisar Hasil Pemeriksaan Semester (IHPS) I Tahun 2012

keandalan data akuntansi, mendorong efisiensi dan dipatuhinya kebijakan pimpinan (Bastian, 2011:450).

Menurut hasil evaluasi yang dilakukan BPK atas sistem akuntansi dan prosedur pengamanan kekayaan/keuangan pemerintah daerah, atau yang biasa dikenal dengan sistem pengendalian intern (SPI), laporan keuangan pemerintah daerah yang memperoleh opini wajar tanpa pengecualian (WTP) dan wajar dengan pengecualian (WDP) pada umumnya memiliki sistem pengendalian intern yang lebih baik dibanding yang memperoleh opini tidak wajar (TW) dan tidak memberikan pendapat (TMP).

Anggota Badan Akuntabilitas Keuangan Negara (BAKN) Nur yasin menjelaskan bahwa akar permasalahan rendahnya akuntabilitas dan transparansi pengelolaan keuangan negara di Indonesia adalah kegagalan Kementerian, Lembaga Negara, BUMN/BUMD, Pemerintah Daerah, dan lembaga negara lainnya dalam mengimplementasikan Sistem Pengendalian Internal Pemerintah (SPIP). (www.jurnalparlemen.com dikutip tanggal 22 Juli 2013)

pemerintahan negara, keandalan laporan keuangan, pengamanan aset negara dan ketaatan terhadap undang-undang.

Melalui penguatan sistem pengendalian intern pemerintah (SPI) diharapkan upaya perbaikan kualitas penyusunan laporan keuangan dapat lebih dipacu sehingga ke depan dapat memperoleh opini yang semakin baik. Sebab laporan keuangan yang memperoleh opini WTP berarti laporan tersebut dapat

dipercaya sebagai alat pengambilan keputusan oleh para pemangku kepentingan

(stakeholders). Selain itu, sistem pengendalian intern (SPI) yang baik dapat mencegah pelaksanaan kegiatan yang tidak sesuai dengan ketentuan yang berlaku sehingga dapat memperoleh efisiensi, efektivitas, dan mencegah terjadinya kerugian keuangan negara (BPK, 2012:5).

Akuntabilitas keuangan pemerintah Provinsi Jawa Barat yang tergolong dalam kategori so-so governance sehingga pertanggungjawaban pemerintah kepada stakeholders merupakan pertanggungjawaban yang masih diragukan kebenarannya. Selain itu, LKPD yang memperoleh opini Wajar WTP masih rendah, sementara LKPD yang memperoleh opini WDP, TW bahkan TMP masih sangat tinggi. Akuntabilitas keuangan dan kualitas laporan keuangan yang masih rendah salah satunya disebabkan oleh kelemahan sistem pengendalian intern, yaitu penerapan sistem pengendalian intern pemerintah yang belum dilakukan secara menyeluruh sesuai dengan Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (SPIP).

Pemerintah (SPIP) terhadap Kualitas Laporan Keuangan dan Implikasinya

terhadap Akuntabilitas Keuangan (Penelitian pada Laporan Realisasi Anggaran di Pemerintah Daerah Kabupaten Wilayah Provinsi Jawa Barat)”.

1.2. Rumusan Masalah

Berdasarkan uraian pada latar belakang, maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Bagaimana gambaran Sistem Pengendalian Intern Pemerintah pada Pemerintah Daerah Kabupaten Wilayah Provinsi Jawa Barat.

2. Bagaimana gambaran Kualitas Laporan Keuangan pada Pemerintah Daerah Kabupaten Wilayah Provinsi Jawa Barat.

3. Bagaimana gambaran Akuntabilitas Keuangan pada Pemerintah Daerah Kabupaten Wilayah Provinsi Jawa Barat.

4. Bagaimana pengaruh Sistem Pengendalian Intern Pemerintah terhadap Kualitas Laporan Keuangan pada Pemerintah Daerah Kabupaten Wilayah Provinsi Jawa Barat.

5. Bagaimana pengaruh Sistem Pengendalian Intern Pemerintah terhadap Akuntabilitas Keuangan pada Pemerintah Daerah Kabupaten Wilayah Provinsi Jawa Barat.

7. Bagaimana pengaruh Sistem Pengendalian Intern Pemerintah dan Kualitas Laporan Keuangan terhadap Akuntabilitas Keuangan pada Pemerintah Daerah Kabupaten Wilayah Provinsi Jawa Barat.

1.3. Maksud dan Tujuan Penelitian 1.3.1. Maksud Penelitian

Penelitian ini dimaksudkan untuk memperoleh data dan informasi mengenai gambaran Sistem Pengendalian Intern Pemerintah, Kualitas Laporan Keuangan dan Akuntabilitas Keuangan pada Pemerintah Daerah Kabupaten Wilayah Provinsi Jawa Barat, untuk mengetahui pengaruh Sistem Pengendalian Intern Pemerintah terhadap Kualitas Laporan Keuangan, Sistem Pengendalian Intern Pemerintah terhadap Akuntabilitas Keuangan, Kualitas Laporan Keuangan terhadap Akuntabilitas Keuangan serta Sistem Pengendalian Intern Pemerintah dan Kualitas Laporan Keuangan terhadap Akuntabilitas Keuangan.

1.3.2. Tujuan Penelitian

Dalam kaitannya dengan masalah ini, tujuan penelitian yang ingin dicapai adalah:

1. Untuk mengetahui gambaran Sistem Pengendalian Intern Pemerintah pada Pemerintah Daerah Kabupaten Wilayah Provinsi Jawa Barat.

3. Untuk mengetahui gambaran Akuntabilitas Keuangan pada Pemerintah Daerah Kabupaten Wilayah Provinsi Jawa Barat.

4. Untuk mengetahui pengaruh Sistem Pengendalian Intern Pemerintah terhadap Kualitas Laporan Keuangan pada Pemerintah Daerah Kabupaten Wilayah Provinsi Jawa Barat.

5. Untuk mengetahui pengaruh Sistem Pengendalian Intern Pemerintah terhadap Akuntabilitas Keuangan pada Pemerintah Daerah Kabupaten Wilayah Provinsi Jawa Barat.

6. Untuk mengetahui pengaruh Kualitas Laporan Keuangan terhadap Akuntabilitas Keuangan pada Pemerintah Daerah Kabupaten Wilayah Provinsi Jawa Barat.

7. Untuk mengetahui pengaruh Sistem Pengendalian Intern Pemerintah dan Kualitas Laporan Keuangan terhadap Akuntabilitas Keuangan pada Pemerintah Daerah Kabupaten Wilayah Provinsi Jawa Barat.

1.4. Kegunaan Penelitian

Dari penulisan penelitian ini diharapkan berguna dan bermanfaat bagi semua pihak. Adapun kegunaan dari penelitian dapat ditinjau dari dua aspek, yaitu:

1.4.1 Aspek Teoritis

Sedangkan bagi dunia akademis, hasil penelitian ini diharapkan dapat memberikan kontribusi terhadap pengembangan literatur Akuntansi Sektor Publik terutama dalam pengembangan sistem pengendalian intern pemerintah (SPIP) dan dapat dijadikan dasar bagi penelitian-penelitian selanjutnya.

1.4.2 Aspek Praktis

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Desain penelitian merupakan rancangan penelitian yang digunakan sebagai pedoman dalam melakukan proses penelitian. Umar (2000:54) menyatakan bahwa “desain penelitian merupakan suatu cetak biru (blue print) bagi pengumpulan,

pengukuran dan penganalisaan data”. Desain penelitian adalah suatu rencana dan struktur penyelidikan yang dibuat sedemikian rupa agar diperoleh jawaban atas pertanyaan-pertanyaan penelitian. Rencana tersebut mencakup hal-hal yang akan dilakukan peneliti mulai dari membuat hipotesis dan implikasinya secara operasional sampai pada analisis akhir.

Desain penelitian yang digunakan dalam penelitian ini adalah desain deskriptif untuk menjelaskan dan menguraikan karakteristik data pada rumusan masalah pertama hingga ketiga, sedangkan untuk rumusan masalah keempat hingga terakhir menggunakan desain kausal untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya.

3.2 Operasionalisasi Variabel

adalah representasi dari construct yang dapat diukur dengan berbagai macam nilai”.

Sesuai dengan judul penelitian, yaitu “Pengaruh Sistem Pengendalian Intern Pemerintah (SPIP) terhadap Kualitas Laporan Keuangan dan Implikasinya terhadap Akuntabilitas Keuangan” penulis melakukan pengujian dengan

menggunakan tiga variabel penelitian sebagai berikut: 1) Variabel Eksogen (X dan Y)

Variabel eksogen adalah variabel independen atau variabel bebas atau varibel tidak terikat yang keberadaannya tidak tergantung pada variabel lain. Variabel eksogen dalam penelitian ini adalah Sistem Pengendalian Intern Pemerintah (X) dan Kualitas Laporan Keuangan (Y). Sistem pengendalian intern pemerintah merupakan suatu proses integral yang diterapkan pada seluruh bagian organisasi dan diharapkan dapat memberikan keyakinan memadai atas tercapainya tujuan organisasi yang saling berkaitan yaitu pelaporan keuangan, kepatuhan dan kegiatan operasional organisasi. Sementara kualitas laporan keuangan merupakan ukuran normatif dari bentuk pertanggungjawaban dari pemerintah yang bertujuan memberikan memberikan informasi mengenai pelaksanaan APBN/APBD serta transaksi yang dilakukan oleh suatu entitas.

2) Variabel Endogen (Z)

atau masyarakat mengenai pengelolaan sumber daya dan pelaksanaan kebijakan dalam mencapai tujuan yang telah ditetapkan.

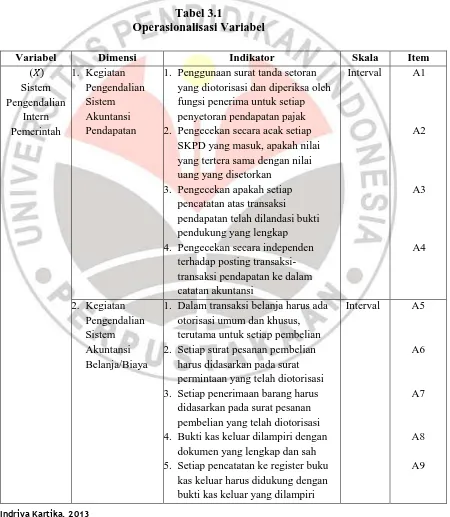

[image:34.595.113.563.245.762.2]Untuk lebih memahami penggunaan ketiga variabel tersebut, maka variabel eksogen (X dan Y) dan variabel endogen (Z) dijabarkan dalam operasionalisasi variabel seperti dalam tabel berikut:

Tabel 3.1

Operasionalisasi Variabel

Variabel Dimensi Indikator Skala Item

( Sistem Pengendalian Intern Pemerintah 1. Kegiatan Pengendalian Sistem Akuntansi Pendapatan

1. Penggunaan surat tanda setoran yang diotorisasi dan diperiksa oleh fungsi penerima untuk setiap penyetoran pendapatan pajak 2. Pengecekan secara acak setiap

SKPD yang masuk, apakah nilai yang tertera sama dengan nilai uang yang disetorkan

3. Pengecekan apakah setiap

pencatatan atas transaksi pendapatan telah dilandasi bukti pendukung yang lengkap

4. Pengecekan secara independen

terhadap posting transaksi-transaksi pendapatan ke dalam catatan akuntansi

Interval A1

A2 A3 A4 2. Kegiatan Pengendalian Sistem Akuntansi Belanja/Biaya

1. Dalam transaksi belanja harus ada otorisasi umum dan khusus, terutama untuk setiap pembelian 2. Setiap surat pesanan pembelian

harus didasarkan pada surat permintaan yang telah diotorisasi

3. Setiap penerimaan barang harus

didasarkan pada surat pesanan pembelian yang telah diotorisasi 4. Bukti kas keluar dilampiri dengan

dokumen yang lengkap dan sah 5. Setiap pencatatan ke register buku

kas keluar harus didukung dengan bukti kas keluar yang dilampiri

Interval A5

A6

A7

A8

Variabel Dimensi Indikator Skala Item

dengan dokumen pendukung yang lengkap

6. Pertanggungjawaban secara

periodik semua formulir bernomor urut tercetak

7. Panduan akun dan tinjauan

terhadap pemberian kode akun 8. Peninjauan kinerja secara periodik

A10 A11 A12 (Y) Kualitas Laporan Keuangan

1. Relevan 1. Memiliki manfaat umpan balik

2. Memiliki manfaat prediktif

3. Tepat waktu

4. Lengkap

Interval B1, B2,

B3, B4

2. Andal 1. Penyajian jujur

2. Dapat diverifikasi (verifiability) 3. Netralitas

Interval B5, B6

B7

3. Dapat

dibandingkan

1. Konsistensi penyajian dan klasifikasi pos-pos dalam laporan keuangan antar periode

2. Identifikasi kecenderungan (trend) posisi keuangan dan kinerja dalam suatu organisasi

Interval B8, B9

4. Dapat dipahami 1. Informasi yang disajikan dalam

laporan keuangan dapat dipahami oleh pengguna

2. Dinyatakan dalam bentuk serta

istilah yang disesuaikan dengan batas pemahaman para pengguna

Interval B10, B11

(Z) Akuntabilitas Keuangan 1. Pertanggungja-waban pengelolaan keuangan

1. Pengungkapan sebab adanya

perbedaan antara anggaran dan realisasi

2. Pengungkapan tingkat ketercapaian

target-target yang telah disepakati antara legislatif dan eksekutif sesuai dengan peraturan dan perundang-undangan

3. Pengungkapan sebab-sebab adanya

perbedaan realisasi anggaran tahun sekarang dengan realisasi anggaran tahun lalu

4. Penyampaian akuntabilitas kinerja keuangan tepat waktu

Interval C1

C2

C3

Variabel Dimensi Indikator Skala Item

2. Penilaian kinerja keuangan

1. Penilaian kinerja keuangan dari aspek kehematan penggunaan sumber dana

2. Penilaian kinerja keuangan dari aspek efisiensi penggunaan sumber dana

3. Penilaian kinerja keuangan dari aspek efektivitas penggunaan sumber dana

4. Penilaian atas pencapaian tujuan yang telah dibiayai, dengan manfaat yang dirasakan atas pencapaian tujuan tersebut dari tahun ke tahun

Interval C5, C6,

C7, C8

3. Sistem

informasi yang handal

1. Data keuangan yang disajikan

bebas dari kesalahan material 2. Data keuangan yang disajikan telah

sesuai dengan peraturan yang berlaku

3. Dalam penyajian data keuangan

terdapat netralitas dalam pengungkapan

Interval C9, C10,

C11 4. Akuntabilitas kinerja keuangan dinilai secara objektif dan independen

1. Adanya penilaian yang objektif dan independen terhadap akuntabilitas kinerja keuangan. 2. Tindak lanjut terhadap laporan

penilaian atas akuntabilitas

Interval C12, C13

3.3 Populasi dan Sampel Penelitian

Menurut Indriantoro dan Supomo (2002:115), “populasi adalah

sekelompok orang, kejadian atau segala sesuatu yang mempunyai karakteristik tertentu”. Populasi dapat diartikan sekelompok individu atau objek penelitian

Menurut Sugiyono (2010:116), “sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”. Dari pengertian tersebut dapat

disimpulkan sampel merupakan bagian dari keseluruhan populasi yang akan dijadikan sebagai objek penelitian.

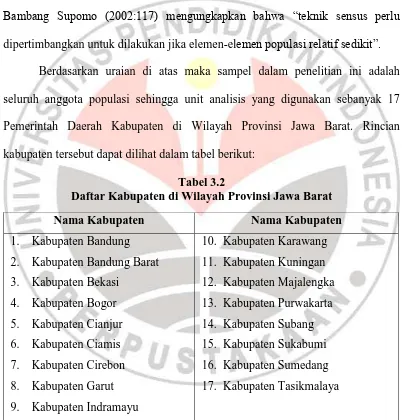

Dalam penelitian ini menggunakan teknis sensus. Nur Indriantoro dan Bambang Supomo (2002:117) mengungkapkan bahwa “teknik sensus perlu

[image:37.595.110.513.242.662.2]dipertimbangkan untuk dilakukan jika elemen-elemen populasi relatif sedikit”. Berdasarkan uraian di atas maka sampel dalam penelitian ini adalah seluruh anggota populasi sehingga unit analisis yang digunakan sebanyak 17 Pemerintah Daerah Kabupaten di Wilayah Provinsi Jawa Barat. Rincian kabupaten tersebut dapat dilihat dalam tabel berikut:

Tabel 3.2

Daftar Kabupaten di Wilayah Provinsi Jawa Barat

Nama Kabupaten Nama Kabupaten

1. Kabupaten Bandung 2. Kabupaten Bandung Barat 3. Kabupaten Bekasi

4. Kabupaten Bogor 5. Kabupaten Cianjur 6. Kabupaten Ciamis 7. Kabupaten Cirebon 8. Kabupaten Garut 9. Kabupaten Indramayu

10. Kabupaten Karawang 11. Kabupaten Kuningan 12. Kabupaten Majalengka 13. Kabupaten Purwakarta 14. Kabupaten Subang 15. Kabupaten Sukabumi 16. Kabupaten Sumedang 17. Kabupaten Tasikmalaya

Sumber: www.jabarprov.go.id

terhadap inspektorat dilakukan untuk mengukur variabel sistem pengendalian intern pemerintah, kualitas laporan keuangan dan akuntabilitas keuangan. Sesuai dengan Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2007 tentang Pedoman Teknis Organisasi dan Tata Kerja Inspektorat Provinsi dan Kabupaten/Kota yang menyatakan bahwa inspektorat mempunyai tugas melakukan pengawasan terhadap pelaksanaan urusan pemerintah daerah, pelaksanaan pembinaan atas penyelenggaraan pemerintahan desa dan pelaksanaan urusan pemerintahan desa. Selain itu Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah menyatakan bahwa inspektorat kabupaten/kota adalah aparat pengawasan intern pemerintah yang bertanggungjawab langsung kepada bupati/walikota.

3.4 Teknik Pengumpulan Data

3.4.1 Teknik dan Alat Pengumpulan Data

Teknik pengumpulan data adalah suatu cara yang digunakan dalam penelitian untuk memperoleh data. Ketepatan teknik pengumpulan data merupakan salah satu hal yang mempengaruhi kualitas pengumpulan data (Sugiyono, 2010:193).

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Berikut data-data yang digunakan dalam penelitian ini:

1. Data primer

Menurut Indriantoro dan Supomo (2002:146), “data primer merupakan

melalui perantara)”. Data primer diperoleh melalui penelitian lapangan yaitu

dengan melalui kuesioner serta dokumentasi.

Seperti yang dikemukakan oleh Arikunto (2010:231) bahwa “metode dokumentasi yaitu mencari data mengenai hal-hal atau variabel yang berupa catatan, transkrip, buku, surat kabar, majalah, prasasti, notulen rapat, lengger, agenda, dan sebagainya”.

Menurut Umar (2000:114), “teknik yang menggunakan kuesioner adalah

suatu cara pengumpulan data dengan memberikan atau menyebarkan daftar pertanyaan kepada responden, dengan harapan mereka akan memberikan respon atas daftar pertanyaan tersebut”.

Jenis kuesioner yang digunakan penulis adalah kuesioner tertutup, artinya pertanyaan atau pernyataannya tidak memberikan kebebasan kepada responden untuk memberikan jawaban dan pendapatnya sesuai dengan keinginan mereka karena jawaban sudah disediakan.

Instrumen kuesioner yang digunakan dalam penelitian ini menggunakan numerical scale (skala numerik) 5 point. Menurut Sekaran (2003:198), skala

numerik mirip dengan skala differensial sematic, dengan perbedaan dalam hal nomor pada skala 1 titik atau 7 titik disediakan, dengan kata sifat berkutub dua pada ujung keduanya. Tipe data yang digunakan adalah interval. Berikut merupakan penskoran opsi jawaban yang disediakan bagi responden:

Di bawah ini merupakan keterangan untuk opsi jawaban yang tersedia pada kuesioner:

- Angka 4 untuk pernyataan positif tinggi. - Angka 3 untuk pernyataan positif sedang. - Angka 2 untuk pernyataan positif rendah. - Angka 1 untuk pernyataan positif terendah.

2. Data sekunder

Menurut Umar (2000:147), “data sekunder merupakan sumber data

penelitian yang diperoleh peneliti peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain)”. Data sekunder diperoleh

melalui studi kepustakaan (library research) yang dilakukan dengan cara mempelajari, meneliti, mengkaji serta menelah literatur berupa buku-buku (text book), jurnal, peraturan perundang-undangan, majalah, surat kabar, artikel, situs

web dan penelitian-penelitian sebelumnya yang terkait dengan penelitian ini serta dokumen dari instansi yang bersangkutan.

3.4.2 Uji Instrumen Penelitian 3.4.2.1Uji Reliabilitas

Uji reliabilitas merupakan salah satu syarat yang harus dipenuhi dalam pengujian instrumen. Pengujian ini menunjukkan konsistensi hasil pengukuran. Jika konsistensi tersebut terpenuhi maka suatu instrumen dapat dipercaya (reliable) dan dapat diandalkan (dependable). Umar (2000:135) menyatakan bahwa “reliabilitas adalah suatu angka indeks yang menunjukkan konsistensi

Dalam penelitian ini, penulis menggunakan rumus Cronbach Alpha untuk menguji reliabilitas. Rumus Cronbach Alpha digunakan untuk mencari reliabilitas instrumen yang skornya bukan 0-1 tetapi merupakan rentangan antara beberapa nilai, misalnya 0-10 atau 0-100 atau bentuk skala 1-3, 1-5 atau 1-7 dan seterusnya.

Rumus ini ditulis sebagai berikut:

(Riduwan, 2010: 125)

Keterangan :

= Nilai reliabilitas

∑ = Jumlah varians skor butir soal = Varians total

k = Jumlah item pernyataan

Langkah-langkah untuk mencari nilai reliabilitas dengan menggunakan rumus Alpha Cronbach (Riduwan, 2010:125):

1. Menghitung Varians Skor tiap-tiap item dengan rumus:

Keterangan:

= Varians skor tiap-tiap item = Jumlah kuadrat item

= Jumlah item dikuadratkan = Jumlah responden

[ ] [ ∑ ]

2. Menjumlahkan Varians semua item dengan rumus:

Keterangan:

= Jumlah varians semua item = Varians item ke-1,2,3,...n

3. Menghitung Varians total dengan rumus:

Keterangan:

= Varians total

= Jumlah kuadrat total

= Jumlah dikuadratkan

= Jumlah responden 4. Masukkan nilai Alpha dengan rumus:

Setelah diperoleh hasil dari perhitungan diatas, maka untuk menafsirkan hasilnya dengan menggunakan taraf signifikansi 5% dan kriteria uji sebagai berikut:

- Jika > , berarti reliabel. - Jika ≤ , berarti tidak reliabel.

Untuk pengujian reliabilitas, penulis menggunakan perangkat lunak SPSS 20.0 for windows.

Pengujian reliabilitas untuk variabel Sistem Pengendalian Intern Pemerintah, Kualitas Laporan Keuangan dan Akuntabilitas Keuangan diolah

berdasarkan hasil penyebaran kuesioner yang dilakukan kepada 12 responden di Pemerintah Daerah Kabupaten Wilayah Provinsi Jawa Barat. Berikut ini hasil pengujian reliabilitas instrumen kuesioner:

Tabel 3.3 Hasil Uji Reliabilitas

Variabel Keterangan

Sistem Pengendalian Intern Pemerintah 0,953 0,576 Reliabel

Kualitas Laporan Keuangan 0,942 0,576 Reliabel

Akuntabilitas Keuangan 0,946 0,553 Reliabel

Sumber: Hasil Pengolahan Data Primer, perhitungan terlampir

3.4.2.2Uji Validitas

Menurut Umar (2000:123), “validitas menunjukkan sejauh mana suatu alat

pengukur itu mengukur apa yang ingin diukur”. Kemampuan suatu instrumen

untuk mengukur dan mengungkapkan setiap variabel yang diteliti dapat dikatakan bahwa instrumen tersebut valid.

Validitas suatu instrumen dapat diketahui dengan terlebih dahulu mencari nilai korelasi dengan menggunakan rumus Product Moment Pearson:

(Umar, 2008:166) dimana:

: koefisien korelasi antara variabel X dan variabel Y ∑ : jumlah skor item

∑ : jumlah skor total : jumlah responden

∑ ∑ ∑

Untuk menafsirkan hasil uji validitas, kriteria yang digunakan menurut Sugiyono (2010: 215) adalah:

- Jika nilai > nilai maka item instrumen dinyatakan valid dan dapat dipergunakan.

- Jika nilai ≤ nilai maka item instrumen dinyatakan tidak valid dan tidak dapat dipergunakan.

Untuk pengujian validitas, penulis menggunakan perangkat lunak SPSS 20.0 for windows.

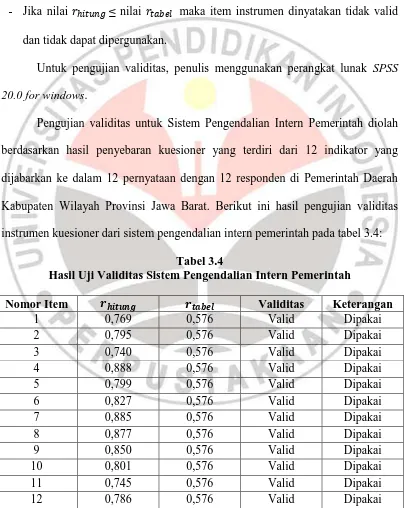

[image:44.595.112.516.222.730.2]Pengujian validitas untuk Sistem Pengendalian Intern Pemerintah diolah berdasarkan hasil penyebaran kuesioner yang terdiri dari 12 indikator yang dijabarkan ke dalam 12 pernyataan dengan 12 responden di Pemerintah Daerah Kabupaten Wilayah Provinsi Jawa Barat. Berikut ini hasil pengujian validitas instrumen kuesioner dari sistem pengendalian intern pemerintah pada tabel 3.4:

Tabel 3.4

Hasil Uji Validitas Sistem Pengendalian Intern Pemerintah

Nomor Item Validitas Keterangan

1 0,769 0,576 Valid Dipakai

2 0,795 0,576 Valid Dipakai

3 0,740 0,576 Valid Dipakai

4 0,888 0,576 Valid Dipakai

5 0,799 0,576 Valid Dipakai

6 0,827 0,576 Valid Dipakai

7 0,885 0,576 Valid Dipakai

8 0,877 0,576 Valid Dipakai

9 0,850 0,576 Valid Dipakai

10 0,801 0,576 Valid Dipakai

11 0,745 0,576 Valid Dipakai

12 0,786 0,576 Valid Dipakai

Berdasarkan tabel 3.4 tentang Hasil Uji Validitas Sistem Pengendalian Intern Pemerintah, dapat dilihat bahwa dari 12 item, semuanya valid sehingga dapat dipakai dalam kuesioner.

[image:45.595.109.518.233.615.2]Setelah melakukan uji validitas untuk Sistem Pengendalian Intern Pemerintah, berikut adalah hasil pengujian validitas untuk Kualitas Laporan Keuangan:

Tabel 3.5

Hasil Uji Validitas Kualitas Laporan Keuangan

Nomor Item Validitas Keterangan

1 0,769 0,576 Valid Dipakai

2 0,831 0,576 Valid Dipakai

3 0,718 0,576 Valid Dipakai

4 0,769 0,576 Valid Dipakai

5 0,791 0,576 Valid Dipakai

6 0,891 0,576 Valid Dipakai

7 0,393 0,576 Tidak Valid Dibuang

8 0,830 0,576 Valid Dipakai

9 0,853 0,576 Valid Dipakai

10 0,841 0,576 Valid Dipakai

11 0,896 0,576 Valid Dipakai

12 0,766 0,576 Valid Dipakai

Sumber: Hasil Pengolahan Data Primer, perhitungan terlampir

Berdasarkan tabel 3.5 tentang Hasil Uji Validitas Kualitas Laporan Keuangan, dapat dilihat dari 12 item ternyata ada 1 item yang tidak valid yaitu item 7. Item yang valid akan dipakai dalam kuesioner sementara item yang tidak valid akan dibuang.

Tabel 3.6

Hasil Uji Validitas Akuntabilitas Keuangan

Nomor Item Validitas Keterangan

1 0,839 0,553 Valid Dipakai

2 0,400 0,553 Tidak Valid Dibuang

3 0,750 0,553 Valid Dipakai

4 0,867 0,553 Valid Dipakai

5 0,767 0,553 Valid Dipakai

6 0,772 0,553 Valid Dipakai

7 0,746 0,553 Valid Dipakai

8 0,881 0,553 Valid Dipakai

9 0,845 0,553 Valid Dipakai

10 0,779 0,553 Valid Dipakai

11 0,874 0,553 Valid Dipakai

12 0,792 0,553 Valid Dipakai

13 0,881 0,553 Valid Dipakai

Sumber: Hasil Pengolahan Data Primer, perhitungan terlampir

Berdasarkan tabel 3.6 tentang Hasil Uji Validitas Akuntabilitas Keuangan, dapat dilihat dari 13 item ternyata ada 1 item yang tidak valid yaitu item 2. Item yang valid akan dipakai dalam kuesioner sedangkan item yang tidak valid akan dibuang.

3.5 Teknik Analisis Data dan Pengujian Hipotesis

3.5.1 Uji Linearitas

Uji linearitas regresi dilakukan sebagai prasyarat analisis uji korelasi maupun regresi. Uji ini digunakan untuk mengetahui apakah sampel yang diambil bersifat linier. Berikut ini adalah langkah-langkah dalam pengujian linearitas menurut Riduwan (2010: 183):

2. Mencari Jumlah Kuadrat Regresi dengan rumus:

3. Mencari Jumlah Kuadrat Regresi ( dengan rumus:

4. Mencari Jumlah Kuadrat Residu ( dengan rumus:

5. Mencari Rata-rata Jumlah Kuadrat Regresi ( dengan rumus:

6. Mencari Rata-rata Jumlah Kuadrat Regresi (R dengan rumus:

7. Mencari Rata-rata Jumlah Kuadrat Residu ( dengan rumus:

8. Mencari Jumlah Kuadrat Error ( dengan rumus:

Sebelum mencari nilai urutkan data X mulai dari data yang paling kecil sampai data paling besar.

∑

{∑ ∑ ∑ }

∑

=

9. Mencari Jumlah Kuadrat Tuna Cocok ( dengan rumus:

10. Mencari Rata-rata Jumlah Kuadrat Tuna Cocok ( dengan rumus:

11. Mencari Rata-rata Jumlah Kuadrat Error (R dengan rumus:

12. Mencari nilai dengan rumus:

13. Menentukan keputusan pengujian:

Jika , artinya data berpola linier Jika , artinya data berpola tidak linier 14. Mencari nilai dengan rumus:

15. Membandingkan dengan

Untuk pengujian linearitas, penulis menggunakan perangkat lunak SPSS 20.0 for windows.

3.5.2 Uji Multikolinearitas

Uji multikolinearitas digunakan untuk mengetahui apakah pada model regresi ditemukan adanya korelasi antarvariabel independen. Jika terjadi korelasi, terdapat masalah multikolinearitas yang harus diatasi.

Jika terdapat multikolinearitas sempurna akan berakibat koefisien regresi tidak dapat ditentukan serta standar deviasi akan menjadi tak hingga. Jika multikolinearitas kurang sempurna maka koefisien regresi meskipun berhingga akan mempunyai standar deviasi yang besar yang berarti pula koefisien-koefisiennya tidak dapat ditaksir dengan mudah.

Ada beberapa metode pengujian yang bisa digunakan diantaranya, yaitu: 1. Dengan melihat nilai variance inflation factor (VIF) pada model regresi. 2. Dengan membandingkan nilai koefisien determinasi individual dengan

nilai determinasi secara serentak .

3. Dengan melihat nilai eigenvalue dan condition index.

(Umar, 2008:179)

Keterangan:

VIF = Variance Inflation Factor

= Koefisien determinasi secara serentak

Setelah diperoleh hasil dari perhitungan diatas, maka untuk menafsirkan hasilnya dengan menggunakan taraf signifikansi 5% dan kriteria uji sebagai berikut:

- Jika > 5, maka tidak terdapat multikolinearitas

Untuk pengujian multikolinearitas, penulis menggunakan perangkat lunak SPSS 20.0 for windows.

3.5.3 Teknik Analisis Data

Analisis data dilakukan setelah semua data terkumpul. Umar (2003:107)

mengemukakan bahwa “setelah data yang dibutuhkan terkumpul, langkah

berikutnya adalah melakukan pengolahan data agar data yang terkesan masih bersebaran dapat disusun sedemikian rupa sehingga lebih mudah untuk dianalisis dalam rangka menjawab tujuan risetnya”.

Analisis yang dilakukan dengan metode statistik tergantung pada skala pengukuran variabel. Metode statistik yang digunakan untuk menguji hipotesis dalam penelitian ini menggunakan Path Analysis atau Analisis Jalur. Penelitian ini akan mengukur empat bagian yaitu, (1) pengaruh Sistem Pengendalian Intern Pemerintah terhadap Kualitas Laporan Keuangan, (2) a. pengaruh Sistem Pengendalian Intern Pemerintah terhadap Akuntabilitas Keuangan, b. pengaruh Kualitas Laporan Keuangan terhadap Akuntabilitas Keuangan, dan c. pengaruh Sistem Pengendalian Intern Pemerintah dan Kualitas Laporan Keuangan terhadap Akuntabilitas Keuangan.

3.5.3.1Statistik Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.

Perumusan masalah deskriptif dengan tujuan untuk menjelaskan distribusi data dari variabel yang diteliti dan sekaligus mengukur sistem pengendalian intern pemerintah, kualitas laporan keuangan dan akuntabilitas keuangan pada laporan realisasi anggaran di Kabupaten Wilayah Provinsi Jawa Barat sesuai dengan rumusan masalah pertama, kedua dan ketiga pada penelitian ini.

Berikut adalah langkah-langkah untuk memperoleh gambaran ketiga variabel tersebut baik secara keseluruhan maupun berdasarkan dimensinya:

[image:51.595.112.511.252.645.2]a. Mentabulasi jawaban responden untuk setiap angket ke dalam format berikut: Tabel 3.7

Format Tabulasi Jawaban

Nomor Responden

Dimensi 1 Dimensi 2 Dimensi ... Skor

Total

1 2 3 Σ 1 2 3 Σ 1 2 3 ... Σ Σ 1- ...

b. Menentukan kriteria penilaian untuk setiap variabel dengan terlebih dahulu menetapkan:

1) Menentukan skor tertinggi dan terendah berdasarkan hasil dari tabulasi jawaban responden secara keseluruhan maupun setiap dimensi.

2) Mencari rentang kelas interval R = skor tertinggi – skor terendah

Tabel 3.8 Kelas Interval

Variabel Sistem Pengendalian

Intern Pemerintah

Kualitas Laporan Keuangan

Akuntabilitas Keuangan

Baik Tinggi Baik

Tidak Baik Rendah Tidak Baik

4) Mencari panjang kelas interval dengan rumus

5) Menetapkan interval untuk setiap kriteria penilaian

c. Menentukan distribusi frekuensi baik untuk gambaran umum maupun indikator-indikator dari setiap variabel dengan format sebagai berikut:

Tabel 3.9

Distribusi Frekuensi Variabel/Dimensi

Kriteria Penilaian Interval Frekuensi Persentase Baik/Tinggi

Tidak Baik/Rendah Jumlah

d. Menginterpretasikan hasil distribusi frekuensi untuk mengetahui gambaran dari setiap variabel baik secara keseluruhan maupun untuk setiap dimensi.

3.5.3.2Analisis Jalur

analisis data yang akan digunakan dalam penelitian ini adalah Teknik Analisis Jalur (Path Analysis).

Langkah kerja yang dapat dilakukan dalam Model Analisis Jalur (Path Analysis Models) adalah sebagai berikut:

1. Menggambar dengan jelas diagram jalur yang mencerminkan proposisi hipotetis yang diajukan lengkap dengan persamaan strukturalnya. Secara umum, struktur model penelitian akan tampak pada gambar berikut:

Gambar 3.1

Struktur Model Penelitian

2. Hitung besarnya pengaruh (parameter struktural) antara suatu variabel penyebab dengan variabel akibat. Perhitungan ini didasarkan pada substruktur hubungan antara k buah variabel penyebab dengan sebuah variabel akibat. a. Pengujian substruktur I

SISTEM PENGENDALIAN

INTERN PEMERINTAH

(X)

KUALITAS LAPORAN KEUANGAN

(Y)

AKUNTABILITAS KEUANGAN

[image:53.595.117.512.244.612.2]Substruktur pertama adalah untuk menguji dengan analisis jalur apakah terdapat pengaruh Sistem Pengendalian Intern Pemerintah (X) terhadap Kualitas Laporan Keuangan (Y), yang digambarkan sebagai berikut:

[image:54.595.116.511.240.626.2]

Gambar 3.2 Substruktur I

Substruktur diatas memiliki persamaan struktural sebagai berikut:

Karena substruktur diatas merupakan struktur linear sederhana maka koefisien jalurnya adalah koefisien korelasi yaitu:

(Sitepu, 1994:29)

Sedangkan pengaruh variabel lainnya terhadap Y diluar X dapat ditentukan melalui:

(Sitepu, 1994:30)

∑ ∑ ∑

√ ∑ ∑ ∑ ∑

Y X

b. Pengujian Substruktur II

Substruktur kedua adalah untuk menguji dengan analisis jalur apakah terdapat pengaruh Sistem Pengendalian Intern Pemerintah (X) dan Kualitas Laporan Keuangan (Y) terhadap Akuntabilitas Keuangan (Z), yang digambarkan sebagai berikut:

[image:55.595.113.512.237.734.2]

Gambar 3.3 Substruktur II

Dengan demikian substruktur diatas memiliki persamaan sebagai berikut:

Berdasarkan substruktur diatas maka koefisien dihitung dengan langkah-langkah sebagai berikut:

a. Menghitung Matrik Korelasi antar seluruh Variabel (R)

X Y Z

R = 1,000 X

1,000 Y

1,000 Z

X

Y

Yang mana untuk menghitung korelasi tersebut dipergunakan rumus:

(Sitepu, 1994:29) b. Menghitung Matrik Korelasi antar Variabel Independen (Eksogen)

X Y

1,000 X

1,000 Y

c. Menghitung Invers Matrik Korelasi antar Variabel Independen (Eksogen)

X Y

=

X

Y

d. Menghitung koefisien Jalur variabel independen, melalui perhitungan sebagai berikut:

=

=

e. Perhitungan koefisien yang menyatakan determinasi total seluruh variabel independen terhadap variabel dependen.

=

f. Perhitungan Pengaruh Variabel Lain diluar X, Y terhadap variabel Z

√

∑ ∑ ∑

3.5.4 Pengujian Hipotesis

Hipotesis merupakan perumusan sementara terhadap rumusan masalah penelitian dan juga dapat mengarahkan penyelidikan selanjutnya melalui pengujian hipotesis. Menurut Suharyadi dan Purwanto (2009:82),

Pengujian hipotesis adalah prosedur yang didasarkan pada bukti sampel yang dipakai untuk menentukan apakah hipotesis merupakan suatu pernyataan yang wajar dan oleh karenanya tidak ditolak, atau hipotesis tersebut tidak wajar dan oleh karena itu harus ditolak.

3.5.4.1Pengujian Hipotesis Substruktur I Hipotesis:

: = 0 : Sistem Pengendalian Intern Pemerintah tidak berpengaruh terhadap Kualitas Laporan Keuangan.

: 0 : Sistem Pengendalian Intern Pemerintah berpengaruh positif

terhadap Kualitas Laporan Keuangan.

Uji statistik yang digunakan adalah:

(Sitepu, 1994:30)

Kriteria keputusannya adalah sebagai berikut:

√

> maka ditolak

, maka diterima

3.5.4.2Pengujian Hipotesis Substruktur II a. Uji F

Hipotesis:

: = = 0 : Sistem Pengendalian Intern Pemerintah dan Kualitas Laporan

Keuangan tidak berpengaruh terhadap Akuntabilitas Keuangan

: = 0 : Sistem Pengendalian Intern Pemerintah dan Kualitas Laporan

Keuangan berpengaruh positif terhadap Akuntabilitas Keuangan

Dengan taraf signifikansi 0.05, rumus uji F sebagai berikut:

(Sitep