Dengan memanjatkan puji syukur kepada Allah SWT, atas rahmat dan hidayah-Nya yang diberikan kepada penyusun sehingga skripsi yang berjudul “Pengaruh Motivasi Terhadap Minat Mahasiswa Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur Dalam Mengikuti Pendidikan Profesi Akuntansi”.

Penyusunan skripsi ini ditujukan untuk memenuhi syarat penyelesaian Studi Pendidikan Strata Satu, Fakultas Ekonomi Program Studi Akuntansi, Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Pada kesempatan ini peneliti ingin menyampaikan terima kasih kepada semua pihak yang telah memberi bimbingan, petunjuk serta bantuan baik spirituil maupun materiil, khususnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur. SE, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, Msi. Selaku Ketua Jurusan Fakultas Ekonomi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Prof.Dr.Soeparlan Pranoto,MM.Ak. Selaku Dosen Pembimbing Utama yang telah memberikan bimbingan skripsi sehingga peneliti bisa merampungkan tugas skripsinya.

ii

6. Kepada Ayahanda dan Ibunda serta adikkku tercinta yang telah memberikan dukungan baik moril ataupun material.

7. Berbagai pihak yang turut membantu dan menyediakan waktunya demi terselesainya skripsi ini yang tidak dapat penyusun sebutkan satu persatu.

Peneliti menyadari sepenuhnya bahwa apa yang telah disusun dalam skripsi ini masih jauh dari sempurna, oleh karena itu peneliti sangat berharap saran dan kritik membangun dari pembaca dan pihak lain.

Akhir kata, Peneliti berharap agar skripsi ini bermanfaat bagi semua pihak yang membutuhkan.

Wassalamualaikum Wr.Wb. Surabaya, April 2010

Oleh Siti Atika

ABSTRAK

Akuntansi merupakan salah satu jurusan di fakultas ekonomi yang banyak diminati oleh mahasiswa saat ini, rata-rata mahasiswa memilih jurusan akuntansi, didorong oleh keinginan mereka untuk menjadi profesional di bidang akuntansi. Selain itu mereka juga termotivasi oleh anggapan bahwa akuntan di masa mendatang akan sangat dibutuhkan oleh banyak organisasi dan perusahaan, khususnya di Indonesia. Untuk itu tujuan penelitian ini adalah membuktikan dan menguji pengaruh motivasi karir, motivasi kualitas dan motivasi ekonomi terhadap minat mahasiswa akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur terhadap pendidikan profesi akuntansi.

Mahasiswa jurusan akuntansi angkatan 2006 di UPN “Veteran” Jawa Timur ini menjadi populasi dalam penelitian sehingga jumlah anggota sampel yang dibutuhkan sebanyak 62 responden dengan menggunakan teknik purposive sampling. Untuk menjawab perumusan, tujuan dan hipotesis penelitian maka analisis yang digunakan adalah analisis regresi linier berganda.

Sesuai dengan hasil analisis maka kesimpulan yang dapat diambil adalah hipotesis ke-1 yang menyatakan “bahwa motivasi karir berpengaruh positif terhadap minat mahasiswa akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur dalam mengikuti pendidikan profesi akuntansi”, tidak teruji kebenarannya. Hipotesis ke-2 yang menyatakan “bahwa motivasi kualitas berpengaruh positif terhadap minat mahasiswa akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur dalam mengikuti pendidikan profesi akuntansi”, tidak teruji kebenarannya. Hipotesis ke-3 yang menyatakan “Bahwa motivasi ekonomi berpengaruh positif terhadap minat mahasiswa akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur dalam mengikuti pendidikan profesi akuntansi”, teruji kebenarannya.

.

1.1.Latar Belakang Masalah

Akuntansi merupakan salah satu jurusan di fakultas ekonomi yang banyak diminati oleh mahasiswa saat ini. Dari hasil penelitian Basuki, 1999 (dalam Ariani, (2004) menyebutkan bahwa rata-rata mahasiswa memilih jurusan akuntansi, didorong oleh keinginan mereka untuk menjadi profesional di bidang akuntansi. Selain itu mereka juga termotivasi oleh anggapan bahwa akuntan di masa mendatang akan sangat dibutuhkan oleh banyak organisasi dan perusahaan, khususnya di Indonesia. Namun demikian beberapa waktu belakangan ini, muncul banyak kasus dalam profesi akuntan, yang dilakukan oleh oknum-oknum tertentu dalam profesi akuntan, sehingga dengan demikian timbul keraguan atas keandalan pendidikan tinggi akuntansi dalam menghasilkan tenaga akuntan yang professional di Indonesia.

Peningkatan pertumbuhan ekonomi suatu negara harus diimbangi dengan tenaga kerja yang berkualitas. Untuk itu pengembangan sumber daya manusia menjadi hal yang penting. Perencanaan tenaga kerja dihadapkan dengan perkiraan-perkiraan keseimbangan antara tingkat pertumbuhan penduduk yang ingin memasuki sekolah yang berbagai jenis, baik yang bersifat umum, kejuruan, dan program studi.

Peningkatan tenaga kerja yang berkualitas didukung oleh lembaga-lembaga pendidikan tinggi baik negeri maupun swasta dengan bidang studi yang beragam, salah satunya yaitu bidang akuntansi, pertumbuhan yang pesat pada

lembaga pendidikan yang mencetak tenaga yang terdidik khususnya akuntansi harus diupayakan untuk mempertahankan kualitas dan kompetensi lulusannya sehingga mereka memiliki kompetensi teknis dan moral yang memadai untuk mendapatkan peluang kerja yang kian terbatas. Perkembangan dunia usaha memberikan lapangan kerja yang beragam bagi angkatan kerja.

Secara umum, Sarjana Ekonomi akuntansi setelah menyelesaikan jenjang pendidikan S1 memiliki beberapa alternatif pilihan, yaitu pertama, dapat langsung bekerja baik sebagai karyawan perusahaan, karyawan instansi pemerintah, maupun berwiraswasta, kedua, melanjutkan jenjang akademik S2. Ketiga, melanjutkan pendidikan profesi untuk menjadi akuntan publik melalui jenjang Pendidikan Profesi Akuntansi (PPAk), dalam dunia kerja, ada beberapa karir yang dapat dijalankan oleh sarjana akuntansi, misalnya sebagai akuntan publik, akuntan pemerintah, akuntan pendidik, atau akuntan intern. Adanya beberapa karir bagi sarjana akuntansi ini menunjukkan bahwa sarjana akuntansi bisa memilih karir tertentu dalam dunia kerja. Mahasiswa akuntansi sebagai calon sarjana akuntansi, dapat mempertimbangkan karir apa yang akan mereka jalani nantinya.

Penelitian ini merupakan extended replication dari penelitian-penelitian terdahulu untuk melihat apakah fenomena yang telah didapat dari penelitian terdahulu juga akan terjadi dalam penelitian ini. Penelitian-penelitian terdahulu yang telah dilakukan menganalisis tentang faktor-faktor yang mempengaruhi pilihan karir mahasiswa sebelum diselenggarakannya Pendidikan Profesi Akuntansi (PPAk). Sedangkan dalam penelitian ini menganalisis tentang motivasi terhadap minat mahasiswa terhadap pendidikan profesi akuntansi berkaitan dengan faktor-faktor yang mempengaruhi pilihan karir mahasiswa setelah diselenggarakannya Pendidikan Profesi Akuntansi (PPAk), Pendidikan Profesi Akuntansi (PPAk) merupakan pendidikan tambahan bagi seorang lulusan Sarjana Ekonomi Jurusan Akuntansi yang ingin mendapatkan sebutan Akuntan.

dibandingkan dengan para sarjana yang tidak mempunyai predikat akuntan, dengan adanya Pendidikan Profesi Akuntansi (PPAk) maka pendidikan S1 akuntansi pada perguruan tinggi terpilih tidak lagi secara otomatis menghasilkan gelar akuntan karena sebutan tersebut hanya bisa diperoleh dari PPAk.

Dimulainya pelaksanaan program PPAk, maka gelar akuntan bukan lagi dimonopoli Perguruan Tinggi Negri (PTN) tertentu yang diberi hak istimewa oleh Depdiknas, tetapi sudah menjadi hak bersama bagi semua perguruan tinggi, baik negeri maupun swasta. Dengan demikian dapat diharapkan para akuntan di masa akan datang, khususnya dalam era globalisasi ekonomi abad 21, akan menjadi akuntan yang profesional dan siap menghadapi persaingan di tingkat global.

Mahasiswa yang belum mendapatkan atau mengikuti mata kuliah auditing dengan mahasiswa yang sudah memperoleh matakuliah auditing, diperkirakan bahwa mahasiwa yang sudah mengikuti mata kuliah auditing, akan memiliki pemahaman yang lebih baik tentang sifat, sikap dan karakteristik profesi akuntan yang seharusnya dimiliki dan ditegakkan oleh semua anggota profesi akuntan, berdasarkan uraian tersebut di atas, maka peneliti tertarik untuk melakukan penelitian karena dengan judul “Pengaruh Motivasi Terhadap Minat Mahasiswa Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur Dalam Mengikuti Pendidikan Profesi Akuntansi”.

1.2. Rumusan Masalah

1. Apakah motivasi karir berpengaruh terhadap minat mahasiswa akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur dalam mengikuti Pendidikan Profesi akuntansi.

2. Apakah motivasi kualitas berpengaruh terhadap minat mahasiswa akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur dalam mengikuti Pendidikan Profesi akuntansi.

3. Apakah motivasi ekonomi berpengaruh terhadap minat mahasiswa akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur dalam mengikuti Pendidikan Profesi akuntansi.

1.2. Tujuan Penelitian

Berdasarkan perumusan masalah diatas dapat disusun tujuan dalam penelitian ini yaitu :

1. Untuk membuktikan dan menguji pengaruh motivasi karir terhadap minat mahasiswa akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur dalam mengikuti Pendidikan Profesi akuntansi.

2. Untuk membuktikan dan menguji pengaruh motivasi kualitas terhadap minat mahasiswa akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur dalam mengikuti Pendidikan Profesi akuntansi.

1.3.Manfaat Penelitian

Hasil penelitian tersebut diharapkan akan diperoleh manfaat sebagai berikut :

1. Bagi Peneliti

Menambah pengetahuan tentang di bidang akuntansi mengenai sifat, sikap dan karakteristik profesi akuntan serta untuk penelitian berikutnya.

2. Bagi Akademisi

Sebagai bahan informasi tambahan untuk penyempurnaan dalam perbaikan di bidang akuntansi, serta pemahaman profesi akuntan bagi mahasiswa

3. Bagi Praktisi

BAB II

KAJIAN TEORI DAN EMPIRIS

2.1. Hasil Penelitian Terdahulu

Penelitian terdahulu yang pernah dipakai sebagai bahan masukan serta bahan pengkajian, dilakukan oleh :

1. Ellya dan Yuskar (2006)

a. Judul: “Pengaruh Motivasi Terhadap Minat Mahasiswa Akuntansi Untuk Mengikuti Pendidikan Profesi Akuntansi (Ppak) (Studi Empiris Pada Perguruan Tinggi di Padang”.

b. Permasalahan dalam penelitian ini adalah: Apakah motivasi berpengaruh terhadap minat mahasiswa akuntansi untuk mengikuti pendidikan profesi akuntansi (PPak)

c. Hipotesis : di duga motivasi berpengaruh terhadap Minat Mahasiswa Akuntansi Untuk Mengikuti Pendidikan Profesi Akuntansi (Ppak) (Studi Empiris Pada Perguruan Tinggi di Padang

yang telah ada. Serta perlu adanya promosi proyeksi kebutuhan auditor yang lebih besar di masa datang sehingga diharapkan minat mahasiswa untuk mengikuti PPAk ini akan bertambah.

2. Yulianty, (2007).

a. Judul: “Perbedaan Persepsi Antara Mahasiswa Senior Dan Junior Mengenai Profesi Akuntan Pada program S-1 reguler, S-1 ekstensi dan program diploma 3”.

b. Permasalahan: 1).Apakah terdapat perbedaan persepsi mengenai profesi akuntan antara mahasiswa junior dan mahasiswa senior.2).Terdapat perbedaan persepsi mengenai profesi akuntan antara mahasiswa antar program studi yang berbeda

c. Hipotesis : 1).Terdapat perbedaan persepsi mengenai profesi akuntan antara mahasiswa junior dan mahasiswa senior. 2). Terdapat perbedaan persepsi mengenai profesi akuntan antara mahasiswa antar program studi yang berbeda

memiliki persepsi yang lebih rendah dibandingkan dengan mahasiswa D3 mengenai akuntan sebagai karir. Mahasiswa S1 memiliki persepsi yang lebih rendah dibandingkan dengan mahasiswa PPAk pada semua aspek. 3. Syafiqurachman dan Suranya, (2006).

a. Judul: “Pengaruh Motivasi Terhadap Minat Mahasiswa Untuk Mengikuti Pendidikan Profesi Akuntansi (ppa) Di Karesidenan Surakarta”.

b. Permasalahan: 1).Apakah motivasi karir, motivasi ekonomi, dan motivasi kualitas mempengaruhi minat mahasiswa akuntansi di Karesidenan Surakarta untuk mengikuti pendidikan profesi akuntansi. 2). Apakah terdapat perbedaan motivasi yang mempengaruhi minat mahasiswa akuntansi di Karesidenan Surakarta yang akan mengikuti pendidikan profesi antara Perguruan Tinggi Negeri (PTN) dan Perguruan Tinggi Swasta (PTS).

c. Hipotesis : 1). bahwa motivasi karir, motivasi ekonomi, dan motivasi kualitas mempengaruhi minat mahasiswa akuntansi di Karesidenan Surakarta untuk mengikuti pendidikan profesi akuntansi. 2). ada perbedaan motivasi yang mempengaruhi minat mahasiswa akuntansi di Karesidenan Surakarta yang akan mengikuti pendidikan profesi antara Perguruan Tinggi Negeri (PTN) dan Perguruan Tinggi Swasta (PTS).

sebesar 0,000; 0,573; dan 0,000. Hal ini berarti variabel motivasi karir dan motivasi kualitas berpengaruh, sedang variabel motivasi ekonomi tidak berpengaruh terhadap variabel minat mahasiswa untuk mengikuti Pendidikan Profesi Akuntansi (PPA). 2). Hasil pengujian independent sample t-test, untuk menguji perbedaan pengaruh motivasi karir, motivasi ekonomi, dan motivasi kualitas terhadap minat diantara mahasiswa akuntansi Perguruan Tinggi Negeri (PTN) dan Perguruan Tinggi Swasta (PTS) di Karesidenan Surakarta.Hal ini berarti bahwa pengaruh variabel motivasi karir terhadap minat menunjukkan adanya perbedaan diantara mahasiswa akuntansi Perguruan Tinggi Negeri (PTN) dan Perguruan Tinggi Swasta (PTS) di Karesidenan Surakarta yang akan mengikuti pendidikan profesi, sedangkan untuk variabel motivasi ekonomi dan variabel motivasi kualitas terhadap variabel minat menunjukkan tidak ada perbedaan di antara mahasiswa akuntansi Perguruan Tinggi Negeri (PTN) dan Perguruan Tinggi Swasta (PTS) di Karesidenan Surakarta .

mahasiswa terhadap pendidikan profesi akuntansi (ppak), sedangkan penelitian lain tidak.

Persamaan : persamaan didalam penelitian ini adalah sama-sama menggunakan variabel motivasi dan minat.

2.2. Kajian Teori

2.2.1. Profesi Akuntansi

2.2.1.1. Pengertian Profesi Akuntan

Menurut International Federation of Accountants (dalam Regar, 2003) yang dimaksud dengan profesi akuntan adalah semua bidang pekerjaan yang mempergunakan keahlian di bidang akuntansi, termasuk bidang pekerjaan akuntan publik, akuntan intern yang bekerja pada perusahaan industri, keuangan atau dagang, akuntan yang bekerja di pemerintah, dan akuntan sebagai pendidik.

Dalam arti sempit, profesi akuntan adalah lingkup pekerjaan yang dilakukan oleh akuntan sebagai akuntan publik yang lazimnya terdiri dari pekerjaan audit, akuntansi, pajak dan konsultan manajemen.

ditempuh oleh seorang akuntan adalah Public Accounting, Corporate Accounting, dan Financial Management.

Informasi akuntansi dari suatu perusahaan sangat dibutuhkan oleh pihak internal maupun eksternal perusahaan yang digunakan oleh pihak manajemen perusahaan juga dimanfaatkan oleh pemilik perusahaan untuk menilai pengelolaan dana yang dilakukan oleh manajemen perusahaan. Menurut Sofyan Safri (1994, p.40) Akuntan adalah pihak yang dianggap mampu menjembatani kepentingan pihak investor, kreditor dengan pihak manajemen dalam mengelola keuangan perusahaan. sebagai perantara dalam kondisi yang transparan maka akuntan harus bisa bertindak jujur, bijaksana dan profesional. Dalam era globalisasi, akuntan dituntut tidak sekedar sebagai pemeriksa laporan keuangan saja tetapi mempunyai kecanggihan profesi di bidang non auditing. bila ditinjau dari lingkungan kerjanya, akuntan dapat dibagi menjadi tiga profesi adalah sebagai berikut:

1. Akuntan publik adalah akuntan yang bekerja di bawah atap Kantor Akuntan Pajak yang terdaftar, yang kegiatan utamanya melakukan pemeriksaan terhadap laporan keuangan yang disajikan oleh manajemen perusahaan dengan maksud untuk mengeluarkan pendapat atas kewajaran laporan keuangan itu. 2. Akuntan intern adalah akuntan yang bekerja di bawah komando dari pimpinan

3. Akuntan pemerintah adalah akuntan yang bekerja di bawah Departemen Keuangan khususnya di BPKB atau di Bepeka, yang biasanya melakukan pengawasan terhadap penggunaan uang negara atau seluruh aparat pemerintah. Profesi Akuntan biasanya dianggap sebagai salah satu bidang profesi seperti organisasi lainnya, misalnya Ikatan Dokter Indonesia (IDI). Supaya dikatakan profesi ia harus memiliki beberapa syarat sehingga masyarakat sebagai objek dan sebagai pihak yang memerlukan profesi, mempercayai hasil kerjanya. Adapun ciri profesi menurut Harahap (1991) adalah sebagai berikut:

1) Memiliki bidang ilmu yang ditekuninya yaitu yang merupakan pedoman dalam melaksanakan keprofesiannya.

2) Memiliki kode etik sebagai pedoman yang mengatur tingkah laku anggotanya dalam profesi itu.

3) Berhimpun dalam suatu organisasi resmi yang diakui oleh masyarakat atau pemerintah.

4) Keahliannya dibutuhkan oleh masyarakat.

5) Bekerja bukan dengan motif komersil tetapi didasarkan kepada fungsinya sebagai kepercayaan masyarakat.

tersebut. Hadibroto, 1997 (dalam Harahap, 1991) menjelaskan pengertian profesi sebagai kumpulan orang-orang yang terlibat dalam aktivitas serupa yang memenuhi persyaratan sebagai berikut:

1. Bahwa harus berdasarkan suatu disiplin pengetahuan khusus.

2. Bahwa diperlukan suatu proses pendidikan tertentu untuk memperoleh pengetahuan itu.

3. Bahwa harus ada standar-standar kualifikasi yang mengatur jika mau memasukinya dan harus ada pengakuan formal mengenai statusnya.

4. Bahwa harus ada norma perilaku yang mengatur hubungan antara profesi dengan langganan, teman sejawat dan publik maupun penerimaan tanggung jawab yang tercakup dalam suatu pekerjaan yang melayani kepentingan umum.

5. Bahwa harus ada suatu organisasi yang mengabdikan diri untuk memajukan kewajiban-kewajibannya terhadap masyarakat, di samping untuk kepentingan kelompok itu.

2.2.1.2. Profesi dan Karier Akuntan Publik

di Indonesia memiliki Kode Etik Akuntan Indonesia dan Etika Profesional Akuntan Publik, dan pemerintah telah mengatur syarat-syarat suatu KAP, tempat para akuntan publik berkiprah. Auditor yang ditugasi untuk mengaudit tindakan ekonomi atau kejadian untuk entitas individual atau entitas hukum pada umumnya diklasifikasikan ke dalam tiga kelompok, yaitu Auditor Internal, Auditor Pemerintah, Auditor Independen (Akuntan Publik).

Secara umum kualifikasi yang dibutuhkan adalah intelectual, interpersonal skill, dan communication skill. Kelebihan bekerja di KAP adalah mengetahui berbagai perusahaan, terutama perlakuan auditnya dan pengalaman di KAP membuat seseorang sangat banyak dicari oleh perusahaan nantinya karena dianggap menguasai akuntansi sesuai dengan standar yang berlaku. Kekurangannya mungkin karena beban pekerjaan melebihi perusahaan biasa yang mengharuskan sering lembur.

2.2.1.3. Pendidikan Profesi Akuntan di Indonesia

Visi pendidikan akuntansi adalah mendidik tenaga akuntan yang cerdas dan ‘utuh’ sebagai insan profesional dan meneliti, mengembangkan, serta memasyarakatkan disiplin akuntansi yang sangat vital untuk merealisasikan terbentuknya good corporate and public governance dalam global civil society. Sebaliknya, misi pendidikan akuntansi adalah menghasilkan lulusan yang diharapkan dapat memenuhi kebutuhan kontemporer dunia usaha dan dunia pendidikan akan tenaga staf, tenaga manajer, serta tenaga pendidik profesional. Pendidikan profesi akuntan di Indonesia diatur melalui Kepmendikbud No: 056/U/1999 tentang Penyelenggaraan Profesi Akuntansi, yang mulai berlaku 30 Maret 1999 (SY, 1999). Pendidikan Profesi Akuntan (PPA) merupakan pendidikan tambahan yang bertujuan menghasilkan lulusan yang menguasai keahlian bidang profesi akuntansi dan memberikan kompensasi keprofesian akuntansi dengan sebutan gelar profesi “Akuntan” (Harry dkk., 1999).

Keputusan Mendiknas Nomor 179/U/2001 menyebutkan Pendidikan Profesi Akuntansi adalah pendidikan tambahan pada pendidikan tinggi setelah program sarjana Ilmu Ekonomi pada program studi akuntansi. Pendidikan profesi akuntansi bertujuan menghasilkan lulusan yang menguasai keahlian bidang profesi akuntansi dan memberikan kompensasi keprofesian akuntansi. Lulusan Pendidikan Profesi Akuntansi berhak menyandang sebutan gelar profesi akuntan yang selanjutnya disingkat Ak.

2.2.1.4. Jalur Pendidikan Akuntan di Indonesia

Sebelum adanya Program PPAk ( atau sebelum tahun 2001), di Indonesia ada 2 jalur untuk mendapat gelar akuntan dengan nomor register. Yaitu:

I. Fakultas Ekonomi Negeri

Bagi mereka yang ingin menjadi Akuntan sekaligus berhak memakai gelar Akuntan dapat memasuki jalur Fakutas Ekonomi Negeri yang telah mempunyai jurusan akuntansi seperti UI Jakarta, UGM Yogyakarta, UNPAD Bandung, UNDIP Semarang, USU Medan, UNBRAW Malang, UNSYIAH Aceh, dan lain-lain.

Untuk berhak memakai gelar Akuntan, mereka yang telah lulus Sarjana Ekonomi jurusan Akuntansi dapat membuat permohonan tertulis kepada Panitia Persamaan Ijazah Akuntan disertai Ijazah Sarjana dan pasfoto kepada BPKP di Jakarta.

Proses permohonan ini adalah untuk mendapatkan nomor Register Negara dari Panitia Persamaan Ijazah Akuntan. Dengan keluarnya nomor register ini maka otomatis Sarjana Ekonomi yang bersangkutan berhak memakai gelar Akuntan dengan nomor Register yang diberikan.

II. Fakultas Ekonomi Swasta

Dirjen Pendidikan Tinggi No.28/Dikti Kep/1986 tanggal 6 Juli 1986 sebagai berikut:

Sarjana Ekonomi Negara

Untuk menjadi Sarjana Ekonomi Negara maka seorang alumni FE Swasta memiliki jalur yang berbeda yang didasarkan pada status Perguruan Tinggi yang bersangkutan, apakah terdaftar, diakui atau disamakan. Namun prinsipnya Departemen Pendidikan dan Kebudayaan telah memberikan kelonggaran bagi alumni Perguruan Tinggi Swasta untuk lulus ujian ujian negara seperti melalui ujian negara cicilan.

Perbedaan antara status diatas sebenarnya hanya terletak pada pengujiannya, kalau status Perguruan Tinggi yang bersangkutan terdaftar, pengujiannya 50% berasal dari Perguruan Tinggi yang bersangkutan, selebihnya dari Kopertis. Kalau statusnya diakui, pengujiannya 75% dari Perguruan Tinggi yang bersangkutan, selebihnya dari Kopertis. Kalau statusnya disamakan, pengujiannya 100% dari Perguruan Tinggi yang bersangkutan. Kalau seorang sudah lulus ujian negara untuk Sarjana Ekonomi atau Sarjana Mudanya maka yang bersangkutan berhak mengikuti Ujian Negara Akuntansi.

Ujian Negara Akuntansi

1) UNA Dasar

UNA dasar dapat diikuti oleh mereka yang berpendidikan Fakultas Ekonomi Swasta jurusan Akuntansi minimal terdaftar pada Kopertis dengan kualifikasi minimal 110 SKS dengan Indeks Prestasi (IP) minimal 2 dan nilai rata-rata C untuk tiap mata kuliah yang diujikan. Adapun mata kuliah yang diujikan adalah sebagai berikut:

a) Statistik Deskriptif dan Inferensial.

b) Akuntansi Dasar, Intermediate, dan Lanjutan. c) Akuntansi Biaya;

d) Pembelanjaan (Financial Management). 2) UNA Profesi

UNA Profesi dapat diikuti oleh mereka yang sudah lulus UNA Dasar dan sudah lulus ujian negara Sarjana Ekonomi jurusan Akuntansi. Adapun mata kuliah yang diujikan adalah:

a) Auditing; b) Controllership; c) Teori Akuntansi.

d) Akuntansi Pemerintahan; e) Sistem Akuntansi

f) Perpajakan.

Kurikulum nasinal Pendidikan Profesi Akuntansi paling sedikit 20 satuan kredit semester (sks) dan paling banyak 40 sks yang ditempuh 2 sampai dengan 6 semester. Kurikulum nasional yang dimaksud adalah:

1) Etika Bisnis dan Profesi 2) Seminar Perpajakan. 3) Praktik Audit. 4) Lingkungan Bisnis.

5) Pengetahuan Pasar Modal. 6) Seminar Akuntansi Keuangan. 7) Seminar Akuntansi Manajemen.

Sumber : Yuskar dan Benny,(2006)

Mereka yang berhak memakai gelar akuntan harus mendaftar ke Departemen Keuangan untuk mendapat nomor register. Untuk bisa memperoleh izin praktek sebagai akuntan publik, seorang akuntan harus memenuhi beberapa syarat yang ditentukan Departemen Keuangan, antara lain: berpengalaman di KAP minimal 3 tahun setara 4.000 jam, mempunyai beberapa orang staf, mempunyai kantor yang cukup representatif dan lain-lain. Mulai awal tahun 1998, untuk memperoleh izin praktek, terlebih dahulu harus lulus Ujian Sertifikasi Akuntan Publik (USAP), yang diselenggarakan atas kerjasama IAI dan Departemen Keuangan.

Seorang akuntan yang mempunyai nomor register, bisa memilih profesi sebagai:

Akuntan Publik (External Auditor): dengan memiliki KAP atau bekerja di KAP.

Auditor Pemerintah (Government Auditor): dengan bekerja di BPKP (Bdan Pengawasan Keuangan dan Pembangunan), BPK (Badan Pemeriksa Keuangan) atau Inpektorat di suatu Departemen Pemerintah.

Financial Accountant: dengan bekerja di bagian akuntansi keuangan suatu

perusahaan.

Cost Accountant: dengan bekerja di bagian akuntansi biaya suatu

perusahaan.

Management Accountant: dengan bekerja dibagian akuntansi manajemen

suatu perusahaan.

Tax Accountant: dengan bekerja di bagian perpajakan suatu perusahaan atau

Direktorat Jenderal Pajak.

Akuntan Pendidik dengan bekerja sebagai dosen baik di Perguruan Tinggi Negeri (PTN) maupun Perguruan Tinggi Swasta (PTS). Akuntan Pendidik banyak yang merangkap sebagai akuntan publik, internal auditor maupun akuntan manajemen (yang bekerja di suatu perusahaan) atau sebagai government accountant (akuntan pemerintah) yang bekerja di instansi pemerintah.

2.3. Motivasi

2.3.1. Pengertian Motivasi

dikehendakinya atau mendapat kepuasan dengan perbuatannya (Kamus Besar Bahasa Indonesia,1998).

Susilo, 1987 (dalam Simarmata, 2002) mengatakan bahwa motivasi adalah faktor-faktor yang mendorong orang untuk bertindak dengan cara tertentu. Selanjutnya Widyastuti,dkk (2004) menyatakan bahwa motivasi seringkali diartikan sebagai dorongan.

Dorongan atau tenaga tersebut merupakan gerak jiwa dan jasmani untuk berbuat, sehingga motivasi merupakan suatu tenaga yang menggerakkan manusia untuk bertingkah laku di dalam perbuatannya yang mempunyai tujuan tertentu. Dari definisi di atas dapat dilihat bahwa:

1. Motivasi dimulai dari adanya perubahan energi atau tenaga dalam diri pribadi seseorang.

2. Motivasi ditandai dengan timbulnya perasaan yang mengarah tingkah laku seseorang.

3. Motivasi ditandai oleh reaksi-reaksi untuk mencapai tujuan.

Seterusnya dinyatakan bahwa motivasi mempunyai dua bentuk yaitu motivasi positif dan motivasi negatif. Swasta dan Sukatjo, 1991 (dalam Doli, 2004) mengemukakan bahwa:

2. Motivasi negatif, merupakan proses untuk mempengaruhi orang lain dengan cara menakut-nakuti atau mendorong seseorang untuk melakukan sesuatu secara paksa.

Sumber : Indrawijaya 1989, Perilaku Organisasi, cetakan keempat, Penerbit Sinar Baru, Bandung, hal. 68.

RANGSANGAN

- KEPRIBADIAN PERSEPSI

- SIKAP

- PENGALAMAN UMPAN

MASA LAMPAU BALIK

- HARAPAN MASA

DATANG Faktor – Faktor

Intrinsik

A A A A1 2 3 4

ALTERNATIF TINDAKAN

PEMILIHAN TINDAKAN

RESPON

Gambar 2.1 : Diagram Proses Motivasi

selanjutnya ia melakukan evaluasi, yaitu dengan membandingkan hasil yang dicapainya dengan tindakannya sendiri.

Pengertian umum lainnya, motivasi dikatakan sebagai keinginan untuk melakukan sesuatu yang dikondisikan oleh kemampuan manusia untuk berbuat sesuatu guna memberi kepuasan terhadap kebutuhannya. ( Robbins, 1998 : 198).

Berpikir mengenai teori motivasi dengan perspektif manajemen adalah penting untuk menghormati poin : Anda tidak dapat memotivasi orang lain, Anda hanya dapat mempengaruhi apa yang dimotivasikan untuk mereka lakukan.

Variabel Motivasi ini menggunakan instrumen yang diadopsi dari penelitian terdahulu yang dilakukan Widyastuti, dkk (2004) adalah sebagai berikut :

1. Motivasi karir, yaitu dorongan yang timbul dari dalam diri seseorang untuk meningkatkan kemampuan pribadinya dalam rangka mencapai karir yang lebih baik dari sebelumnya.

2. Motivasi kualitas, yaitu dorongan yang timbul dari dalam diri seseorang untuk memiliki dan meningkatkan kualitas atau kemampuannya dalam melaksanakan tugas dengan baik dan benar.

2.4. Minat

2.4.1. Pengertian Minat

Teori kognitif menyebutkan bahwa proses terbentuknya proses pemahaman seseorang dengan tujuan yang ingin diraih. Proses pembentukan persepsi dipengaruhi adanya kecerendungan untuk melakukan penyeleksian informasi yang diterima (selektivitas). Teori selektivitas menyatakan bahwa orang cenderung untuk menolak informasi yang mereka tidak ingin untuk mendengarnya, yang mungkin bertentangan dengan nilai-nilai dan kepentingan mereka. Individu akan mengintepretasi situasi dalam suatu cara yang merefleksikan minatnya.

Menurut Sukardi (1994) minat adalah suatu perangkat mental yang terdiri dari kombinasi perpaduan dan campuran dari perasaan, harapan, prasangka, cemas, takut dan kecenderungan-kecenderungan lain yang bisa mengarahkan individu kepada suatu pilihan tertentu.

Menurut Widyastuti, dkk (2004) Minat adalah keinginan yang didorong oleh suatu keinginan setelah melihat, mengamati dan membandingkan serta mempertimbangkan dengan kebutuhan yang diinginkannya. Minat adalah kecenderungan hati yang tinggi terhadap sesuatu. Selanjutnya Kamus Umum Bahasa Indonesia mendefinisikan minat sebagai keinginan untuk memperhatikan atau melakukan sesuatu.

a. Minat dianggap sebagai perantara faktor-faktor motivasional yang mempunyai dampak pada suatu perilaku.

b. Minat menunjukkan seberapa keras seseorang berani mencoba melakukan sesuatu.

c. Minat menunjukkan seberapa banyak upaya yang direncanakan seseorang untuk melakukan sesuatu.

Variabel minat untuk mengikuti PPAk ini menggunakan instrumen yang diadopsi dari penelitian terdahulu yang dilakukan Widyastuti, dkk (2004) adalah sebagai berikut:

1. Minat dianggap sebagai perantara faktor-faktor motivasional yang mempunyai dampak pada suatu perilaku.

2. Minat menunjukkan seberapa keras seseorang berani mencoba.

3. Minat menunjukkan seberapa banyak upaya yang direncanakan seseorang untuk dilakukan.

2.5. Pengaruh Motivasi Karir Terhadap Minat Mahasiswa Akuntansi Dalam Mengikuti Pendidikan Profesi Akuntansi

Institusi pendidikan mempunyai pengaruh besar terhadap perkembangan karir seorang akuntan. Siegel, 1991 (dalam Widyastuti, dkk, 2004) melakukan penelitian untuk mengetahui hubungan antara struktur organisasi institusi pendidikan akuntansi dengan perkembangan profesional selanjutnya bagi para auditor. Penelitian tersebut menunjukkan bahwa struktur organisasi mempunyai pengaruh signifikan terhadap perkembangan profesi selanjutnya para auditor. Auditor yang mempunyai latar belakang pendidikan profesional akuntansi membutuhkan lebih sedikit waktu untuk dipromosikan menjadi auditor senior dan atau manajer.

Profesi akuntan publik merupakan salah satu pilihan karir yang banyak diminati oleh mahasiswa akuntansi. Hal ini dibuktikan oleh penelitian Wijayanti, 2000 (dalam Ariani, 2004) yang menyatakan bahwa mahasiswa akuntansi yang memilih karir sebagai akuntan publik mengharapkan gaji awal yang tinggi, memperoleh kesempatan berkembang yang lebih baik dibandingkan dengan karir yang lain serta memperoleh pengakuan atas prestasi yang telah diraih.

2.5.1. Pengaruh Motivasi Kualitas Terhadap Minat Mahasiswa Akuntansi Dalam Mengikuti Pendidikan Profesi Akuntansi

akuntansi, khususnya profesi akuntan publik. Bahkan elemen ini dimasukkan dalam Standar Audit. Standar umum auditing yang pertama menyatakan bahwa: Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai seorang auditor.

Standar tersebut mengandung pengertian bahwa dalam melaksanakan penugasan audit untuk sampai pada pernyataan pendapat, auditor harus senantiasa bertindak sebagai seorang ahli dalam bidang akuntansi dan bidang auditing. Pencapaian keahlian tersebut dimulai dengan pendidikan formalnya (tingkat universitas) yang diperluas melalui pengalaman-pengalaman selanjutnya dalam praktik audit. Untuk memenuhi persyaratan sebagai seorang profesional, auditor harus menjalani pelatihan teknis yang cukup. Pelatihan ini harus mencakup aspek teknis maupun pendidikan secara umum.

Seorang auditor juga harus menguasai ilmu pengetahuan yang lain seperti ekonomi perusahaan, ekonomi moneter, manajemen perusahaan, pemasaran, hukum dagang, hukum pajak, akuntansi biaya, sistem akuntansi, bahasa inggris dan sebagainya. Dari penjelasan diatas dapat disimpulkan bahwa motivasi kualitas sebagai dorongan yang timbul dalam diri seseorang untuk memiliki dan meningkatkan kualitas diri dan kemampuannya dalam bidang yang ditekuninya sehingga dapat melaksanakan tugas dengan baik dan benar.

2.5.2. Pengaruh Motivasi Ekonomi Terhadap Minat Mahasiswa Akuntansi Dalam Mengikuti Pendidikan Profesi Akuntansi

untuk mengikuti PPAk, yang diasumsikan bahwa mahasiswa akuntansi tingkat awal belum mengerti PPAk dan belum tahu apa yang akan didapatkan dari mengikuti PPAk sedangkan mahasiswa akuntansi tingkat akhir telah mengerti dan memahami PPAk. Di samping itu mahasiswa akuntansi tingkat awal tentunya belum mengambil mata kuliah auditing, yaitu matakuliah yang lebih spesifik membahas profesi akuntan.

Pengetahuan yang dangkal mengenai PPAk dan mereka belum dapat menentukan karirnya di masa depan. Sebaliknya mahasiswa akuntansi tingkat akhir adalah mahasiswa yang telah mengambil mata kuliah auditing dan telah memiliki pengetahuan yang lebih banyak tentang PPAk dan mereka dapat menentukan pilihan karirnya, mengingat mereka akan mendekati ujian akhir dan akan memperoleh kelulusan serta akan segera terjun ke dunia kerja.

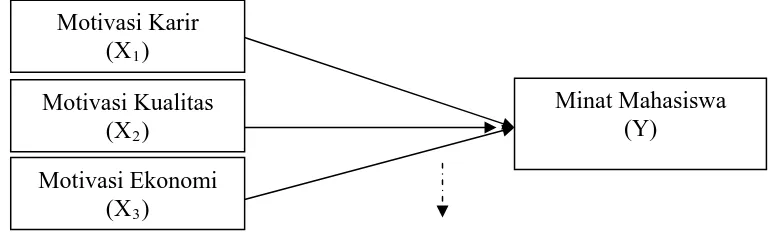

2.6. Kerangka Pikir

Berdasarkan teori yang dijelaskan, maka disusun kerangka pemikiran sebagai acuan untuk memeriksa hasil analisis dan uji hipotesis yang telah dilakukan :

Motivasi Karir (X )

Gambar 2.2.Diagram Kerangka Pikir Analisis Regresi Linier Berganda

Minat Mahasiswa (Y)

1

Motivasi Kualitas (X2)

2.7. Hipotesis

Sesuai dengan uraian masalah dan tujuan penelitian diatas maka hipotesis penelitian ini adalah :

1. Bahwa motivasi karir berpengaruh positif terhadap minat mahasiswa akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur dalam mengikuti pendidikan profesi akuntansi

2. Bahwa motivasi kualitas berpengaruh positif terhadap minat mahasiswa akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur dalam mengikuti pendidikan profesi akuntansi

3.1.Definisi Operasional Dan Pengukuran Variabel 3.1.1. Definisi Opersional

Adapun variabel-variabel dalam penelitian ini terdiri dari variabel terikat

(Y) yaitu minat mahasiswa akuntansi Universitas Pembangunan Nasional

“Veteran” Jawa Timur dalam mengikuti pendidikan profesi akuntansi .dan

variabel bebas (X) Motivasi . Definisi operasional pada penelitian ini adalah :

1. Motivasi (X) mengatakan bahwa motivasi adalah faktor-faktor yang mendorong orang untuk bertindak dengan cara tertentu. Simarmata, (2002).

instrumen pengukur variabel mitivasi adalah sebagai berikut:

a. Motivasi karir (X1), yaitu dorongan yang timbul dari dalam diri seseorang

untuk meningkatkan kemampuan pribadinya dalam rangka mencapai karir

yang lebih baik dari sebelumnya.

b. Motivasi kualitas (X2), yaitu dorongan yang timbul dari dalam diri

seseorang untuk memiliki dan meningkatkan kualitas atau kemampuannya

dalam melaksanakan tugas dengan baik dan benar.

c. Motivasi ekonomi (X3), yaitu suatu dorongan yang timbul dari dalam diri

seseorang untuk meningkatkan kemampuan pribadinya dalam rangka

mencapai penghargaan finansial yang diinginkannya.

2. Minat Mahasiswa (Y) Minat adalah keinginan yang didorong oleh suatu keinginan setelah melihat, mengamati dan membandingkan serta

mempertimbangkan dengan kebutuhan yang diinginkannya. Widyastuti, dkk

(2004)

Adapun instrumen indikatornya adalah sebagai berikut:

a. Minat dianggap sebagai perantara faktor-faktor motivasional yang

mempunyai dampak pada suatu perilaku.

b. Minat menunjukkan seberapa keras seseorang berani mencoba.

c. Minat menunjukkan seberapa banyak upaya yang direncanakan seseorang

untuk dilakukan.

3.1.2. Pengukuran Variabel

Pengukuran variabel dalam penelitian ini menggunakan kuesioner yang

mengambil data dari Universitas Pembangunan Nasional “Veteran” Jawa Timur..

a. Motivasi (X) Variabel Motivasi ini menggunakan instrumen yang diadopsi

dari penelitian terdahulu yang dilakukan Widyastuti, dkk (2004). Instrument

ini diukur dengan skala likert 5 point yang terdiri dari motivasi karir, motivasi

kualitas dan motivasi ekonomi. Sikap responden yang ”sangat tidak setuju ”

diwakili oleh point (1) yang dapat diartikan bahwa motivasi mahasiswa

rendah. Sedangkan sikap responden yang ”sangat setuju ” diwakili oleh point

(5) yang berarti bahwa motivasi mahasiswa tinggi.

Responden diminta untuk memberikan penilaian dengan memilih salah

1 2 3 4 5 Sangat Tidak Setuju Sangat Setuju

Keterangan :

1 = Sangat Tidak Setuju 2 = Tidak Setuju

3 = Netral 4 = Setuju

5 = Sangat Setuju

b. Minat Mahasiswa (Y) Variabel minat untuk mengikuti PPAk ini

menggunakan instrumen yang diadopsi dari penelitian terdahulu yang

dilakukan Widyastuti, dkk (2004). Variabel ini terdiri dari 5 item pertanyaan

yang diukur dengan skala likert 5 point. . Sikap responden yang ”sangat tidak

setuju ” diwakili oleh point (1) yang dapat diartikan bahwa minat mahasiswa

untuk mengikuti PPAk rendah. Sedangkan sikap responden yang ”sangat

setuju ” diwakili oleh point (5) yang berarti bahwa minat mahasiswa untuk

mengikuti PPAk tinggi.

1 2 3 4 5 Sangat Tidak Setuju Sangat Setuju

Keterangan :

1 = Sangat Tidak Setuju 2 = Tidak Setuju

3 = Netral 4 = Setuju

3.2. Teknik Penentuan Populasi dan Sampel a. Populasi

Populasi adalah kumpulan dari individu yang kuantitas serta ciri-ciri yang

telah ditetapkan (Nazir, 1988 : 325). Dalam penelitian ini populasinya adalah

mahasiswa jurusan akuntansi angkatan 2006 di UPN “Veteran” Jawa Timur

yang telah mengambil mata kuliah auditing dengan jumlah sebanyak 163

mahasiswa.

b. Sampel

Menurut Sumarsono (2002:44), sampel adalah bagian dari populasi, yang

mempunyai ciri dan karakteristik yang sama dengan populasi. Teknik sampel

yang digunakan dalam penelitian ini menggunakan purposive sampling dimana

kriteria sampel yang dipilih adalah mahasiswa jurusan akuntansi di Univeristas

Pembangunan Nasional “Veteran” Jawa Timur yang belum mengambil mata

kuliah auditing (yaitu mahasiswa angkatan 2008) dan mahasiswa yang telah

mengambil mata kuliah auditing (yaitu mahasiswa semester 8 atau angkatan

2006) di Univeristas Pembangunan Nasional “Veteran” Jawa Timur. Dalam

menentukan sampel digunakan rumus Slovin dalam buku Husein Umar ( 2004 )

adalah sebagai berikut :

n = N

1 + Ne²

n = 162

1 + 163 ( 0,1 )

keterangan :

n = Ukuran Sampel

N = Ukuran populasi

e = Persen kelonggaran ketidaktelitian karena kesalahan pengambilan sampel

yang dapat diinginkan, yaitu 10%

sehingga dalam penelitian ini jumlah anggota sampel yang dibutuhkan dalam

penelitian ini sebanyak 62 responden.

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

Dalam membahas penelitian ini dibutuhkan data-data yang akurat, maka

pengumpulan datanya melalui data primer yaitu data atau keterangan yang

diperoleh secara langsung dari responden dengan menggunakan teknik kuesioner

yang dibagikan kepada mahasiswa jurusan akuntansi di Univeristas Pembangunan

Nasional “Veteran” Jawa Timur.

3.3.2. Pengumpulan Data

Dilaksanakan dengan melakukan penelitian lapangan yang dilakukan

untuk memperoleh data sekunder secara langsung, yaitu mengunjungi obyek

penelitian yang dilakukan dengan cara sebagai berikut :

a. Wawancara

Wawancara dilakukan terhadap tiap mahasiswa jurusan akuntansi di kampus t

dan pihak lain yang dianggap berhubungan dengan data yang diperoleh.

b. Observasi

c. Kuesioner

Daftar pertanyaan yang sudah tersusun rapi atau terstruktur yang dibagikan

kepada mahasiswa.

3.4. Uji Validitas

Uji validitas adalah suatu derajat ketepatan alat ukur penelitian tentang isi

sebenarnya yang diukur. Analisis validitas item bertujuan untuk menguji apakah

tiap butir pertanyaan benar-benar telah sahih, paling tidak kita dapat menetapkan

derajat yang tinggi dari kedekatan data yang diperoleh dengan apa yang kita

yakini dalam pengukuran. Sebagai acuan yaitu melihat r hasil untuk tiap item

(variabel) pada kolom Corrected Item-Total Correlation. Sebagai kriteria

pemilihan item total berdasar korelasi item total, biasanya digunakan batasan rix

(hitung) > 0,30. Semua item yang mencapai koefisien korelasi minimal 0,30 daya

pembedanya dianggap memuaskan (Azwar, 2003: 158).

3.4.1. Uji Reliabilitas

Reliabilitas adalah derajat ketepatan, ketelitian atau keakuratan yang

ditunjukkan oleh instrumen pengukuran. Analisis keandalan butir bertujuan untuk

menguji konsistensi butir-butir pertanyaan dalam mengungkap indikator.

Perhitungan keandalan butir dalam penelitian ini dengan melihat r hasil yaitu nilai

ALPHA (terletak di akhir output)

Uji reliabilitas yang dilakukan dalam penelitian ini untuk mengetahui

konsistensi jawaban responden dari waktu ke waktu dengan cara menghitung

Keterangan :

K = jumlah item

S2 = Jumlah varian skor total

i = varian responden untuk item ke 1

Arikunto (1998 : 72) menjelaskan bahwa suatu instrumen dikatakan

handal apabila memiliki koefisien keandalan sebesar 0,60 atau lebih. Ini berarti

bahwa jika hasilnya lebih dari 0,60 maka hsilnya dikatakan reliable dan

sebaliknya jika kurang dari 0,60 maka hasilnya kurang reliabel.

3.4.2. Uji Normalitas

Uji normalitas digunakan untuk menentukan apakah suatu frekuensi dari

pengamatan cocok atau sesuai dengan sekelompok frekuensi yang diharapkan

yang distribusinya mendekati kurva normal (Suharyadi, 2004: 582). Menurut

Santoso (2001: 87), untuk mengetahui apakah data tersebut mengikuti sebaran

normal salah satunya dapat dilakukan dengan metode Kolmogorov-Smirnov.

Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti

distribusi normal adalah :

1. Jika nilai signifikansi (Sig) ≤ 0,05, maka data tidak berdistribusi normal.

2. Jika nilai signifikansi (Sig) > 0,05, maka data berdistribusi normal. (Santoso,

3.5. Pendeteksian Asumsi BLUE (Best Linier Unbiased Estimator)

Pengujian ini dimaksudkan untuk mendeteksi ada tidaknya autokorelasi,

multikolinieritas dan heterokedastisitas dalam hasil estimasi. Tujuan utama

menggunakan uji asumsi klasik adalah untuk mendapatkan koefisien yang terbaik

linier dan tidak bias (BLUE : Best Linier Unbiassed Estimator), sifat dari BLUE

itu sendiri adalah :

1. Best : Pentingnya sifat ini bila diterapkan dalam uji signifikan

buku terhadap α dan β

2. Linier : Sifat ini dibutuhkan untuk memudahkan dalam penaksiran

3. Unbiassed : Nilai jumlah sampel sangat besar penaksiran parameter

diperoleh dari sampel besar kira - kira lebih mendekati nilai

parameter sebenarnya

4. Estimator : e diharapkan sekecil mungkin

Untuk menghasilkan model persamaan regresi yang BLUE (Best Linier

Unbiassed Estimator) maka harus dipenuhi tiga asumsi dasar yang disebut :

3.5.1. Autokorelasi

Dapat didefinisikan sebagai korelasi antara data observasi yang diurut

berdasarkan urut waktu tertentu (data time series). Gujarati, (1995: 201). Jadi

dalam model regresi linier diasumsikan tidak terdapat gejala autokorelasi. Artinya

nilai residual (Y observasi – Y prediksi) pada waktu ke-t tidak boleh ada

hubungan dengan nilai residual periode sebelumnya.

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi

pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan

problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan

sepanjang waktu berlaitan satu sama lainnya. Identifikasi ada atau tidaknya gejala

autokorelasi dapat dites dengan menghitung nilai Durbin Watson (DW-test).

Uji penelitian ini tidak dilakukan karena data penelitian bukan data

time-series (Ghozali, 2006: 92)

3.5.2. Multikolinieritas

Multikoliner adalah terjadinya hubungan linier antar variabel bebas dalam

persamaan regresi linier berganda. Apabila ternyata ada hubungan linier antar

variabel bebas, maka persamaan regresi linier berganda tersebut terjadi

multikolinier.

Multikolinieritas dapat dilihat dari nilai tolerance dan variance inflation

factor (VIF). Batas nilai non multikolinieritas yaitu VIF ≤ 10, maka dikatakan dalam model ini regresi tidak terdapat multikolinieritas (Imam Ghozali, 2001:

61).

3.5.3. Heteroskedastistas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi

tidak terjadi keidaksamaan variance dari residual satu pengamatan ke pengamatan

lainnya. Salah satu cara untuk mendeteksi ada atau tidak adanya heterokedastisitas

antara residu dengan seluruh variabel bebas. Menurut Santoso, (2002:301) deteksi

adanya heterokedastisitas adalah :

a. Nilai probabilitas > 0,05 berarti bebas dari heterokedastisitas.

b. Nilai probabilitas ≤ 0,05 berarti terkena heterokedastisitas.

3.6. Teknik Analisis dan Uji Hipotesis 3.6.1. Teknik Analisis

Penelitian ini menggunakan pendekatan kuantitatif, yaitu menitikberatkan

pada pengujian hipotesis, data yang dianalisis, sifatnya terukur dan kesimpulan

yang dihasilkan merupakan generalisasi. Teknik analisis yang digunakan adalah

analisis regresi linier berganda (multiple analiysis) yang merupakan analisis yang

berkaitan dengan studi ketergantungan satu variabel (yang disebut variabel tidak

bebas) dengan dua atau lebih variabel lainnya (yang disebut variabel bebas).

Alat analisis ini digunakan karena sesuai dengan kondisi yang akan diuji,

yaitu untuk mengetahui pengaruh variabel terikat (X) dan variabel bebas (Y).

Persamaaan regresi linier berganda tersebut adalah sebagai berikut :

Y = β0 + βX1 + βX2 + βX3 + e ... Widaryono,(2005:77)

Keterangan :

Y = Minat Mahasiswa.

X1 = Motivasi Karir

X2 = Motivasi Kualitas

X3 = Motivasi ekonomi

o = Konstanta

3.6.2. Uji Hipotesis

Prosedur pengujian hipotesis statistiknya adalah :

3.6.2.1. Uji F

Untuk memprediksi keakuratan atau kecocokan model regresi yang

digunakan dalam penelitian ini dapat dilakukan dengan menggunakan uji F,

dengan prosedur sebagai berikut :

a. Hipotesis

H0 : 1 =2 = 3 = 0 (Model regresi tidak cocok)

H1 : 1 = 2 = 3 0 (Model regresi cocok)

b. Level of signifikan (α) = 0,05

c. Kriteria pengujian adalah sebagai berikut :

1) Apabila tingkat signifikan (p-value) > 0,05 maka H0 diterima dan H1

ditolak.

2) Apabila tingkat signifikan (p-value) < 0,05 maka H0 ditolak dan H1

diterima. (Ferdinand, 2006 : 300)

3.6.2.2. Uji t

Uji hipotesis adalah Uji t, untuk melihat pengaruh masing-masing variabel

bebas secara parsial terhadap variabel terikat dengan proedur sebagai berikut :

Hipotesis

H0 : bi ≤ 0 (variabel bebas tidak berpengaruh terhadap variabel terikat)

Dalam penelitian ini digunakan tingkat signifikasi 0,05

Kriteria pengujian

a. Apabila nilai probabilitas ≤ 0,05 Ho diterima dan Hi ditolak

b. Apabila nilai probabilitas > 0,05 Ho ditolak dan Hi diterima

4.1. Deskripsi Objek Penelitian

4.1.1. Sejarah Umum Universitas Pembangunan Nasional “Veteran” Jawa Timur

Universitas Pembangunan Nasional “Veteran” Jawa Timur merupakan salah satu lembaga tinggi swasta di Indonesia yang berdiri sejak 5 Juli 1959. Selama kurun waktu beberapa tahun, UPN “Veteran” Jawa Timur telah mengalami berbagai perubahan status yaitu:

1. Sejak Juli 1959 s/d 1965 Administrasi Perusahaan “Veteran” Cabang Surabaya.

2. Pada 17 Mei 1968 Perguruan Tinggi Pembangunan Nasional (PTPN) “Veteran” Cabang Jawa Timur dengan 3 Fakultas (Ekonomi, Pertanian dan Teknik Kimia), berdasarkan Surat Keputusan Kementerian Transmigrasi, Urusan Veteran dan Demobilisasi No. 062/Kpts/MEN-TRANVED/68.

3. Periode 1976-1994, terjadi peralihan status PTPN “Veteran” Cabang Jawa Timur sebagai Perguruan Tinggi Kedinasan di bawah Departemen Pertahanan Keamanan RI.

4. Periode tahun 1977, terjadi perubahan nama PTPN “Veteran” Cabang Jawa Timur menjadi Universitas Pembangunan Nasional “Veteran” Cabang Jawa Timur.

5. Sejak tahun akademik 1994/1995 penyelenggaraan dilakukan secara mandiri sebagai Perguruan Tinggi Swasta.

6. Berdasarkan Surat Keputusan Badan Akreditasi Nasional Perguruan Tinggi No. 001/BAN-PT/AK-1/VII/1998 tanggal 11 Agustus 1998 telah memperoleh status terakreditasi penuh untuk semua Progdi (Program Studi).

4.1.2. Falsafah, Visi, Misi dan Tujuan 4.1.2.1. Falsafah

Turut serta mencerdaskan sumber daya manusia Indonesia melalui wahana pendidikan tinggi Universitas Pembangunan Nasional “Veteran” adalah sebagian dari perbuatan mulia dan ibadah kepada Tuhan Yang Maha Esa.

4.1.2.2. Visi

UPN “Veteran” Jawa Timur mempunyai cita-cita ke depan yang dituangkan dalam bentuk visi : Menjadi Perguruan Tinggi yang terdepan, modern dan mandiri dalam mengembangkan Tridharma Perguruan Tinggi, untuk menghasilkan lulusan sebagai pioner pembangunan yang profesional, inovatif dan produktif, dilandasi moral Pancasila, jiwa kejuangan yang tinggi dan wawasan kebangsaan dalam rangka menunjang pembangunan nasional.

4.1.2.3. Misi

Untuk mewujudkan ciri khas tersebut, UPN “Veteran” Jawa Timur mempunyai misi yaitu:

a. Menyelenggarakan pendidikan, penelitian dan pengabdian kepada masyarakat dengan senantiasa mengedepankan mutu hasil didik yang didukung oleh tenaga pengajar yang berkualitas dan berpengalaman. b. Menghasilkan lulusan yang cakap, profesional, kreatif, inovatif, dan

produktif yang mampu bersaing dan mengisi peluang bursa tenaga kerja serta menciptakan lapangan kerja.

c. Membekali dan memantapkan setiap mahasiswa agar menjadi manusia yang bertaqwa kepada Tuhan Yang Maha Esa, memiliki jiwa pengabdian dan tanggung jawab serta disiplin yang tinggi, cinta kepada tanah air dan bangsa dalam rangka menunjang pembangunan nasional.

4.1.2.4. Tujuan

Menunjang pembangunan nasional di bidang pendidikan tinggi dalam rangka terciptanya sumber daya manusia yang cakap, profesional, beriman dan bertaqwa kepada Tuhan Yang Maha Esa, memiliki disiplin, tanggung jawab dan pengabdian yang tinggi serta rasa kepedulian terhadap pembangunan nasional.

4.1.3. Riwayat Progdi Akuntansi

Jurusan akuntansi UPN “Veteran” Jawa Timur yang berdiri pada tahun 1974 merupakan salah satu dari 17 (tujuh belas) jurusan akuntansi di Universitas Pembangunan Nasional “Veteran” Jawa Timur. Alasan pendirian Progdi Akuntansi adalah:

a. Mendukung program pemerintah untuk mencerdaskan bangsa.

b. Pada tahun 1974 belum banyak perguruan tinggi di Surabaya dan Jawa Timur mendirikan progdi akuntansi.

c. Perkembangan industri, perdagangan, perbankan di propinsi Jawa Timur khususnya kota Surabaya sangat pesat.

d. Kebutuhan pendidikan tinggi yang diminati masyarakat yang semakin tinggi.

Pada awalnya jurusan memiliki status negeri kedinasan di bawah pengelolaan Departemen Pertahanan. Pada tahun 1994 berdasarkan Keputusan bersama Mendikbud No: Kep/0307/U/1994 dan Menhamkam No: Kep/10/XI/1994 status Progdi Akuntansi berubah menjadi swasta. Pada tahun 1998 Progdi memperoleh akreditasi pertama dengan nilai

B berdasarkan Surat Keputusan BAN-PT Dirjen Dikti Depdiknas Nomor: 00177/Ak-I.1/UPIAKT/VIII/1998. Pada tahun 2003 memperoleh akreditasi kedua dengan nilai B berdasarkan Surat Keputusan BAN-PT Dirjen Dikti Depdiknas Nomor: 06170/Ak-VII-S1-044/UPIAKT/2003. Selanjutnya pada tahun 2009 Progdi Akuntansi memperoleh akreditasi dengan nilai A

berdasarkan Surat Keputusan BAN-PT Dirjen Dikti Depdiknas Nomor:039/BAN-PT/Ak-X1/S1/1/2009.

4.1.3.1. Visi Progdi Akuntansi

Sebagai pusat keunggulan (centre of excellence) dalam proses belajar mengajar bidang ilmu akuntansi, baik bagi dunia akademik maupun praktis, dalam rangka menghasilkan lulusan sebagai pioner pembangunan yang profesional, inovatif, produktif, bermoral Pancasila dan memiliki nilai kejuangan dalam menghadapi dinamika ilmu pengetahuan, teknologi dan ekonomi global.

4.1.3.2. Misi Progdi Akuntansi

Mengembangkan kualitas sumber daya manusia yang profesional dalam bidang akuntansi sesuai dengan tuntutan zaman melalui proses pembelajaran, penelitian dan pengabdian masyarakat dengan mengedepankan semangat kejuangan, ketaqwaan kepada Tuhan Yang Maha Esa, pelayanan, adil, partisipatif, kemitraan, dapat dipercaya, saling memajukan dan penyempurnaan berkesinambungan dalam menghasilkan lulusan yang profesional, kreatif, inovatif dan produktif.

4.1.3.3. Tujuan Progdi Akuntansi

Mendidik mahasiswa menjadi tenaga-tenaga akuntansi yang profesional baik secara konseptual maupun praktikal, yang memacu

intelegensi, berpikir secara mendalam dan siap berprestasi dalam bidang ilmu akuntansi, guna menunjang pembangunan nasional.

4.2. Deskripsi Hasil Penelitian

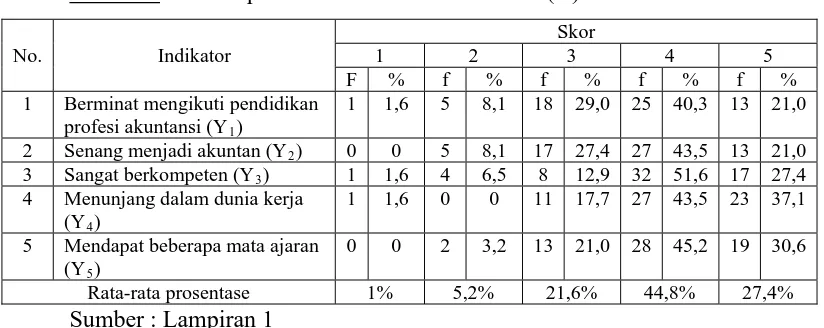

4.2.1. Deskripsi Variabel Minat Mahasiswa (Y)

Minat adalah keinginan yang didorong oleh suatu keinginan setelah melihat, mengamati dan membandingkan serta mempertimbangkan dengan kebutuhan yang diinginkannya. Adapun deskripsi variabel minat mahasiswa (Y) dapat dilihat pada tabel dibawah ini:

Tabel 4.1: Deskripsi Variabel Minat Mahasiswa (Y) Skor

1 2 3 4 5 No. Indikator

F % f % f % f % f % 1 Berminat mengikuti pendidikan

profesi akuntansi (Y1)

1 1,6 5 8,1 18 29,0 25 40,3 13 21,0

2 Senang menjadi akuntan (Y2) 0 0 5 8,1 17 27,4 27 43,5 13 21,0

3 Sangat berkompeten (Y3) 1 1,6 4 6,5 8 12,9 32 51,6 17 27,4

4 Menunjang dalam dunia kerja (Y4)

1 1,6 0 0 11 17,7 27 43,5 23 37,1

5 Mendapat beberapa mata ajaran (Y5)

0 0 2 3,2 13 21,0 28 45,2 19 30,6

Rata-rata prosentase 1% 5,2% 21,6% 44,8% 27,4% Sumber : Lampiran 1

Berdasarkan tabel 4.1 di atas menjelaskan bahwa minat mahasiswa untuk mengikuti PPAk sangat tinggi, karena mahasiswa memiliki suatu keinginan setelah melihat, mengamati dan membandingkan serta mempertimbangkan dengan kebutuhan yang diinginkannya seperti berminat mengikuti pendidikan profesi akuntansi, hal ini terlihat dari sebagian besar responden yang menjawab skor 4 dan 5 yaitu sebesar 72,2% (44,8% responden menjawab skor 4 dan 27,4% responden menjawab skor 5).

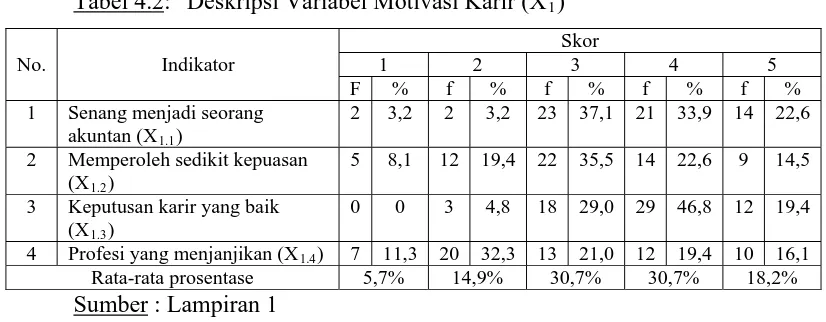

4.2.2. Deskripsi Variabel Motivasi Karir (X1)

Motivasi karir yaitu dorongan yang timbul dari dalam diri seseorang untuk meningkatkan kemampuan pribadinya dalam rangka mencapai karir yang lebih baik dari sebelumnya. Adapun deskripsi variabel motivasi karir (X1) dapat dilihat pada tabel dibawah ini:

Tabel 4.2: Deskripsi Variabel Motivasi Karir (X1)

Skor

1 2 3 4 5 No. Indikator

F % f % f % f % f % 1 Senang menjadi seorang

akuntan (X1.1)

2 3,2 2 3,2 23 37,1 21 33,9 14 22,6

2 Memperoleh sedikit kepuasan (X1.2)

5 8,1 12 19,4 22 35,5 14 22,6 9 14,5

3 Keputusan karir yang baik (X1.3)

0 0 3 4,8 18 29,0 29 46,8 12 19,4

4 Profesi yang menjanjikan (X1.4) 7 11,3 20 32,3 13 21,0 12 19,4 10 16,1

Rata-rata prosentase 5,7% 14,9% 30,7% 30,7% 18,2% Sumber : Lampiran 1

Berdasarkan tabel 4.2 di atas menjelaskan bahwa motivasi mahasiswa dalam karir sangat tinggi, karena mahasiswa sangat senang menjadi seorang akuntan, dengan menjadi seorang akuntan mahasiswa memperoleh kepuasan terhadap keputusan yang telah diambil sehingga mahasiswa dapat meningkatkan kemampuan pribadinya dalam rangka mencapai karir yang lebih baik dari sebelumnya, hal ini terlihat dari sebagian besar responden yang menjawab skor 4 dan 5 yaitu sebesar 48,8% (30,7% responden menjawab skor 4 dan 18,2% responden menjawab skor 5).

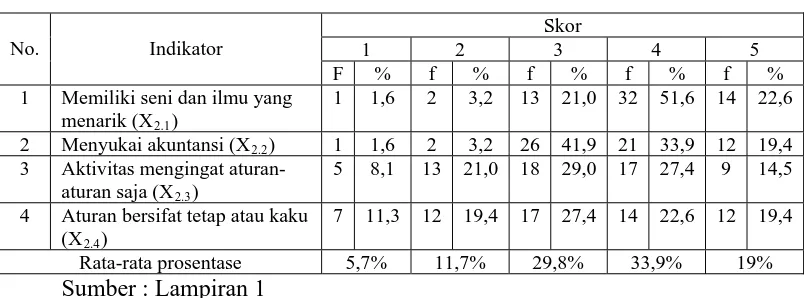

4.2.3. Deskripsi Variabel Motivasi Kualitas (X2)

Motivasi kualitas yaitu dorongan yang timbul dari dalam diri seseorang untuk memiliki dan meningkatkan kualitas atau kemampuannya

dalam melaksanakan tugas dengan baik dan benar. Adapun deskripsi variabel motivasi kualitas (X2) dapat dilihat pada tabel dibawah ini:

Tabel 4.3: Deskripsi Variabel Motivasi Kualitas (X2)

Skor

1 2 3 4 5 No. Indikator

F % f % f % f % f % 1 Memiliki seni dan ilmu yang

menarik (X2.1)

1 1,6 2 3,2 13 21,0 32 51,6 14 22,6

2 Menyukai akuntansi (X2.2) 1 1,6 2 3,2 26 41,9 21 33,9 12 19,4

3 Aktivitas mengingat aturan-aturan saja (X2.3)

5 8,1 13 21,0 18 29,0 17 27,4 9 14,5

4 Aturan bersifat tetap atau kaku (X2.4)

7 11,3 12 19,4 17 27,4 14 22,6 12 19,4

Rata-rata prosentase 5,7% 11,7% 29,8% 33,9% 19% Sumber : Lampiran 1

Berdasarkan tabel 4.3 di atas menjelaskan bahwa motivasi mahasiswa dalam kualitas sangat tinggi, karena mahasiswa memiliki kualitas atau kemampuan dalam melaksanakan tugasnya dengan baik dan benar, seperti memiliki seni dan ilmu yang menarik dan menyukai akuntansi, hal ini terlihat dari sebagian besar responden yang menjawab skor 4 dan 5 yaitu sebesar 52,9% (33,9% responden menjawab skor 4 dan 19% responden menjawab skor 5).

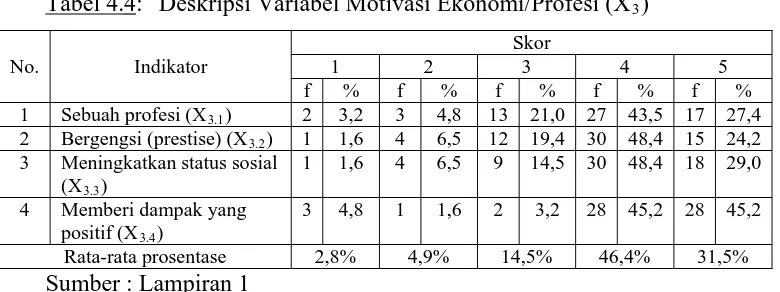

4.2.4. Deskripsi Variabel Motivasi Ekonomi Atau Profesi (X3)

Yaitu suatu dorongan yang timbul dari dalam diri seseorang untuk meningkatkan kemampuan pribadinya dalam rangka mencapai penghargaan finansial yang diinginkannya. Adapun deskripsi variabel motivasi ekonomi atau profesi (X3) dapat dilihat pada tabel dibawah ini:

Tabel 4.4: Deskripsi Variabel Motivasi Ekonomi/Profesi (X3)

3 Meningkatkan status sosial (X3.3)

1 1,6 4 6,5 9 14,5 30 48,4 18 29,0

4 Memberi dampak yang positif (X3.4)

3 4,8 1 1,6 2 3,2 28 45,2 28 45,2

Rata-rata prosentase 2,8% 4,9% 14,5% 46,4% 31,5% Sumber : Lampiran 1

Berdasarkan tabel 4.4 di atas menjelaskan bahwa motivasi mahasiswa dalam ekonomi ataun profesi sangat tinggi, karena mahasiswa memiliki kemampuan pribadi dalam rangka mencapai penghargaan finansial yang diinginkannya, seperti sebuah profesi yang setara dengan dokter dan ahli hukum, menjadi akuntan sangat bergengsi, dapat meningkatkan status sosial dalam sisi finansial dan memberikan dampak yang positif, hal ini terlihat dari sebagian besar responden yang menjawab skor 4 dan 5 yaitu sebesar 77,8% (46,4% responden menjawab skor 4 dan 31,5% responden menjawab skor 5).

4.3. Uji Validitas dan Reliabilitas 4.3.1. Uji Validitas

Menurut Azwar (1997: 158), sebagai kriteria pemilihan item total berdasar korelasi item total, biasanya digunakan batasan rix (hitung) > 0,30.

Semua item yang mencapai koefisien korelasi minimal 0,30 daya pembedanya dianggap memuaskan. Adapun hasil uji validitas pada masing-masing variabel dapat dilihat pada tabel-tabel dibawah ini:

1. Hasil Uji Validitas Pada Variabel Minat Mahasiswa (Y)

Variabel minat mahasiswa (Y) berjumlah 5 item pertanyaan dan pengujian validitas pada variabel ini dilakukan melalui 1 kali putaran yang hasilnya adalah sebagai berikut:

Tabel 4.5: Uji Validitas Pada Variabel Minat Mahasiswa (Y) Item Pernyataan Corrected Item Total

Correlation (rhitung)

rtabel Keterangan

Y1 0,637 0,30 Valid

Y2 0,609 0,30 Valid

Y3 0,530 0,30 Valid

Y4 0,569 0,30 Valid

Y5 0,617 0,30 Valid

Sumber : Lampiran 2.A

Hasil pengujian validitas pada tabel di atas menunjukkan bahwa nilai Corrected Item Total Correlation (rhitung) lebih besar dari nilai rtabel

(0,30), sehingga semua item pertanyaan pada variabel tersebut adalah valid.

2. Hasil Uji Validitas Pada Variabel Motivasi Karir (X1)

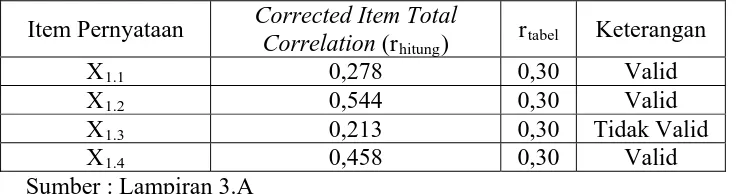

Variabel motivasi karir (X1) berjumlah 4 item pertanyaan dan

pengujian validitas pada variabel ini dilakukan melalui 3 kali putaran yang hasilnya adalah sebagai berikut:

Tabel 4.6: Uji Validitas Pada Variabel Motivasi Karir (X1) Putaran

Ke-1

Item Pernyataan Corrected Item Total Correlation (rhitung)

rtabel Keterangan

X1.1 0,278 0,30 Valid

X1.2 0,544 0,30 Valid

X1.3 0,213 0,30 Tidak Valid

X1.4 0,458 0,30 Valid

Sumber : Lampiran 3.A

Hasil pengujian validitas pada tabel di atas menunjukkan bahwa X1.3 memiliki nilai Corrected Item Total Correlation (rhitung) lebih kecil

dari nilai rtabel (0,30), dengan demikian item pertanyaan tersebut

dinyatakan tidak valid sehingga tidak diikutsertakan pada pengujian validitas selanjutnya, sedangkan item pertanyaan yang valid lainnya dapat dilanjutkan pada pengujian validitas putaran ke-2 dan hasilnya dapat dilihat pada tabel berikut:

Tabel 4.7: Uji Validitas Pada Variabel Motivasi Karir (X1) Putaran

Ke-2

Item Pernyataan Corrected Item Total Correlation (rhitung)

rtabel Keterangan

X1.1 0,131 0,30 Tidak Valid

X1.2 0,633 0,30 Valid

X1.4 0,571 0,30 Valid

Sumber : Lampiran 3.B

Setelah dilakukan pengujian validitas putaran ke-2 pada tabel di atas ternyata masih terdapat item pertanyaan yang tidak valid yaitu X1.1

dengan nilai Corrected Item Total Correlation (rhitung) lebih kecil dari

nilai rtabel (0,30), sehingga item pertanyaan tersebut tidak diikutsertakan

pada pengujian validitas, sedangkan item pertanyaan yang valid lainnya dapat dilanjutkan pada pengujian validitas putaran ke-3 dan hasilnya dapat dilihat pada tabel berikut:

Tabel 4.8: Uji Validitas Pada Variabel Motivasi Karir (X1) Putaran

Ke-3

Item Pernyataan Corrected Item Total Correlation (rhitung)

rtabel Keterangan

X1.2 0,718 0,30 Valid

X1.4 0,718 0,30 Valid

Sumber : Lampiran 3.C

Item pertanyaan X1.2 dan X1.4 pada tabel di atas merupakan item

pertanyaan yang tersisa dari variabel motivasi karir dengan nilai Corrected Item Total Correlation (rhitung) lebih besar dari nilai rtabel

(0,30), sehingga semua item pertanyaan pada variabel tersebut adalah valid.

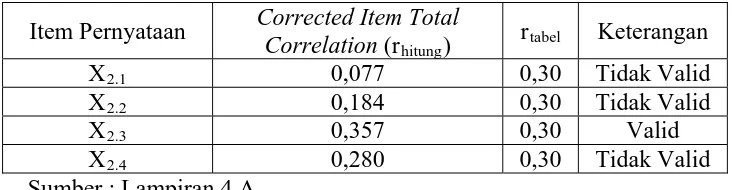

3. Hasil Uji Validitas Pada Variabel Motivasi Kualitas (X2)

Variabel motivasi kualitas (X2) berjumlah 4 item pertanyaan dan

pengujian validitas pada variabel ini dilakukan melalui 3 kali putaran yang hasilnya adalah sebagai berikut:

Tabel 4.9: Uji Validitas Pada Variabel Motivasi Kualitas (X2) Putaran

Ke-1

Item Pernyataan Corrected Item Total Correlation (rhitung)

rtabel Keterangan

X2.1 0,077 0,30 Tidak Valid

X2.2 0,184 0,30 Tidak Valid

X2.3 0,357 0,30 Valid

X2.4 0,280 0,30 Tidak Valid

Sumber : Lampiran 4.A

Hasil pengujian validitas pada tabel di atas menunjukkan bahwa X2.3 memiliki nilai Corrected Item Total Correlation (rhitung) lebih besar

dari nilai rtabel (0,30), dengan demikian item pertanyaan tersebut

dinyatakan valid. Sedangkan ketiga item pertanyaan lainnya dinyatakan tidak valid karena memiliki nilai Corrected Item Total Correlation (rhitung) lebih kecil dari nilai rtabel (0,30).

Dari ketiga item pertanyaan yang tidak valid tersebut X2.1 memiliki

nilai Corrected Item Total Correlation (rhitung) paling kecil dari item

pertanyaan yang tidak valid lainnya sehingga X2.1 tidak diikutsertakan

pada pengujian validitas putaran ke-2 dan hasilnya dapat dilihat pada tabel berikut:

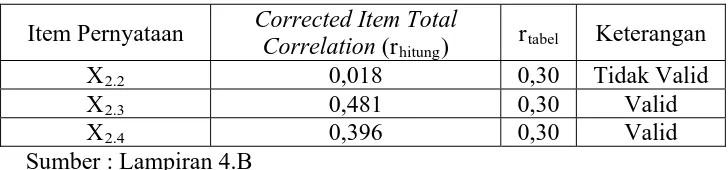

Tabel 4.10: Uji Validitas Pada Variabel Motivasi Kualitas (X2) Putaran

Ke-2

Item Pernyataan Corrected Item Total Correlation (rhitung)

rtabel Keterangan

X2.2 0,018 0,30 Tidak Valid

X2.3 0,481 0,30 Valid

X2.4 0,396 0,30 Valid

Sumber : Lampiran 4.B

Setelah dilakukan pengujian validitas putaran ke-2 pada tabel di atas ternyata masih terdapat item pertanyaan yang tidak valid yaitu X2.2

dengan nilai Corrected Item Total Correlation (rhitung) lebih kecil dari

nilai rtabel (0,30), sehingga item pertanyaan tersebut tidak diikutsertakan

pada pengujian validitas selanjutnya, sedangkan item pertanyaan yang valid lainnya dapat dilanjutkan pada pengujian validitas putaran ke-3 dan hasilnya dapat dilihat pada tabel berikut:

Tabel 4.11: Uji Validitas Pada Variabel Motivasi Kualitas (X2) Putaran

Ke-3

Item Pernyataan Corrected Item Total Correlation (rhitung)

rtabel Keterangan

X2.3 0,533 0,30 Valid

X2.4 0,533 0,30 Valid

Sumber : Lampiran 4.C

Item pertanyaan X2.3 dan X2.4 pada tabel di atas merupakan item

pertanyaan yang tersisa dari variabel motivasi kualitas dengan nilai Corrected Item Total Correlation (rhitung) lebih besar dari nilai rtabel

(0,30), sehingga semua item pertanyaan pada variabel tersebut adalah valid.

4. Hasil Uji Validitas Pada Variabel Motivasi Ekonomi (X3)

Variabel motivasi ekonomi atau profesi (X3) berjumlah 4 item

pertanyaan dan pengujian validitas pada variabel ini dilakukan melalui 1 kali putaran yang hasilnya adalah sebagai berikut:

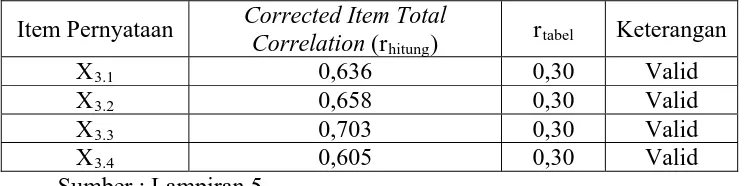

Tabel 4.12: Uji Validitas Pada Variabel Motivasi Ekonomi atau Profesi (X3)

Item Pernyataan Corrected Item Total Correlation (rhitung)

rtabel Keterangan

X3.1 0,636 0,30 Valid

X3.2 0,658 0,30 Valid

X3.3 0,703 0,30 Valid

X3.4 0,605 0,30 Valid

Sumber : Lampiran 5

Hasil pengujian validitas pada tabel di atas menunjukkan bahwa nilai Corrected Item Total Correlation (rhitung) lebih besar dari nilai rtabel

(0,30), sehingga semua item pertanyaan pada variabel tersebut adalah valid.

4.3.2. Uji Reliabilitas

Uji reliabilitas merupakan suatu alat untuk mengukur keandalan suatu kuesioner. Realibilitas dapat dilihat dari nilai cronbach alpha, dimana instrumen dianggap reliabel apabila cronbrach alpha diatas atau lebih besar dari 0,60 (Ghozali, 2005: 41). Hasil pengujian reliabilitas adalah sebagai berikut:

Tabel 4.13: Hasil Uji Reliabilitas

Variabel Penelitian r-alpha rtabel Keterangan

Minat mahasiswa (Y) Motivasi karir (X1)

Motivasi kualitas (X2)

Motivasi ekonomi (X3) Sumber : Lampiran 2.A s/d Lampiran 5

Berdasarkan tabel 4.13 di atas dapat diketahui bahwa variabel minat mahasiswa (Y), motivasi karir (X1), motivasi kualitas (X2) dan motivasi

ekonomi (X3) adalah reliabel, karena nilai alpha yang dihasilkan lebih besar

dari 0,60.

4.4. Analisis dan Uji Hipotesis 4.4.1. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak (Sumarsono, 2004: 40). Dalam penelitian ini uji normalitas menggunakan metode Kolmogorov Smirnov. Adapun hasil dari pengujian normalitas adalah:

Tabel 4.14: Hasil Uji Normalitas

Variabel Penelitian Kolmogorv Smirnov

Tingkat Signifikan Minat mahasiswa (Y)

Motivasi karir (X1)

Motivasi kualitas (X2)

Motivasi ekonomi (X3) Sumber : Lampiran 6

Berdasarkan tabel 4.14 dapat disimpulkan bahwa distribusi data pada variabel minat mahasiswa (Y), motivasi karir (X1), motivasi kualitas (X2)

dan motivasi ekonomi (X3) adalah berdistribusi normal, karena tingkat