vii

ABSTRACT

This research aims to determine the imposition tariff in calculation and reporting of income tax article 21, to understand the calculating and reporting the real income tax article 21 on employees’ salaries in DPPKAD Kabupaten Karawang, and problems that may be occur in the fulfillment of tax obligations on income tax article 21 of employees’ salaries in DPPKAD Kabupaten Karawang.

The data were analyzed descriptively. This study uses field research by interviewing, and using methods of research literatures and the other sources relevant to the issues discussed in this study.

The results are imposition of tariffs all components of calculation and reporting used by DPPKAD Kabupaten Karawang in accordance with applicable laws and regulations, except the imposition tariff on THT, the mistake tariff on THT made income tax calculation article 21 of the employees’ salaries wrong and the reporting of income tax article 21 was done to KPP Pratama Kabupaten Karawang, problems of tax obligations’ fulfillment on income tax article 21 in DPPKAD Kabupaten Karawang for salaries was lack of knowledge among employees for tax laws, especially for article 21 income tax.

viii

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengenaan tarif dalam penghitungan dan pelaporan PPh Pasal 21, apakah DPPKAD Kabupaten Karawang melakukan penghitungan dan pelaporan PPh Pasal 21 atas gaji PNS dengan benar sesuai dengan Undang-Undang Perpajakan yang berlaku, dan mengetahui permasalahan yang terjadi dalam pemenuhan kewajiban perpajakan PPh 21 atas gaji PNS pada DPPKAD Kabupaten Karawang.

Penelitian ini menggunakan metode deskriftif analitis dimulai dari pengumpulan data melalui wawancara, serta menggunakan metode penelitian kepustakaan yang dilakukan melalui tinjauan dan kajian literatur, serta sumber lain yang relevan dengan masalah yang dibahas dalam penelitian ini.

Hasil penelitian ini adalah pengenaan tarif seluruh komponen penghitungan dan pelaporan PPh Pasal 21 yang digunakan oleh DPPKAD Kabupaten Karawang telah sesuai dengan peraturan perundang-undangan yang berlaku, kecuali pengenaan tarif pada Iuran THT, kesalahan atas penerapan tarif Iuran THT membuat penghitungan PPh Pasal 21 atas gaji PNS menjadi keliru dan pelaporan PPh Pasal 21 dilakukan oleh masing-masing PNS ke KPP Pratama Kabupaten Karawang, permasalahan dalam pemenuhan kewajiban perpajakan PPh Pasal 21 atas gaji PNS di DPPKAD Kabupaten Karawang adalah kurangnya pengetahuan para PNS atas peraturan perpajakan, khususnya PPh Pasal 21.

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI ... iii

KATA PENGANTAR ... iv

ABSTRACT ... vii

ABSTRAK ... viii

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xiv

BAB I PENDAHULUAN... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Kegunaan Penelitian ... 7

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN ... 9

2.1 Kajian Pustaka... 9

2.1.1 Pajak ... 9

x

2.1.1.2 Fungsi Pajak ... 11

2.1.1.3 Tata Cara Pemungutan Pajak ... 11

2.1.1.4 Tarif Pajak ... 15

2.1.1.5 Nomor Pokok Wajib Pajak (NPWP) ... 16

2.1.2 Jenis-Jenis Pajak ... 18

2.1.3 Pajak Penghasilan ... 20

2.1.3.1 Pengertian Pajak Penghasilan (PPh)... 20

2.1.3.2 Pemotong PPh Pasal 21 ... 21

2.1.3.3 Subjek dan Bukan Subjek PPh Pasal 21 ... 23

2.1.3.4 Objek dan Bukan Objek PPh Pasal 21 ... 26

2.1.3.5 Kewajiban dan Hak Wajib Pajak PPh Pasal 21 ... 31

2.1.3.6 Penghasilan Tidak Kena Pajak (PTKP) ... 34

2.1.3.7 Tarif Pajak PPh Pasal 21 dan Penerapannya ... 35

2.1.3.8 Tata Cara Penghitungan PPh Pasal 21 atas Gaji dan Tunjangan ... 38

2.1.4 Saat Terutang PPh Pasal 21 ... 43

2.1.5 Tata Cara Pemotongan PPh Pasal 21 Bagi Pejabat Negara, PNS, Anggota TNI dan POLRI ... 44

2.1.6 Surat Pemberitahuan (SPT) ... 49

2.1.7 Sanksi Administrasi ... 51

2.2 Kerangka Pemikiran ... 55

xi

3.1 Objek Penelitian ... 59

3.1.1 Sejarah DPPKAD Kabupaten Karawang ... 59

3.1.2 Visi dan Misi DPPKAD Kabupaten Karawang ... 61

3.1.3 Tugas Pokok dan Fungsi DPPKAD Kabupaten Karawang ... 62

3.1.4 Susunan Organisasi DPPKAD Kabupaten Karawang ... 63

3.2 Jenis Penelitian ... 66

3.3 Operasionalisasi Variabel ... 66

3.4 Populasi dan Sampel ... 66

3.4.1 Populasi ... 66

3.4.2 Sampel ... 67

3.5 Jenis Data ... 68

3.6 Teknik Pengumpulan Data ... 69

3.7 Teknik Analisis Data ... 70

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 72

4.1 Hasil Penelitian ... 72

4.1.1 Pengenaan Tarif dalam Penghitungan dan Pelaporan PPh Pasal 21 ... 72

4.1.2 Analisis Penghitungan dan Pelaporan PPh Pasal 21 ... 77

4.1.3 Permasalahan yang Terjadi dalam Pemenuhan Kewajiban PPh Pasal 21 ... 80

xii

PPh Pasal 21 ... 82

4.2.2 Analisis Penghitungan dan Pelaporan PPh Pasal 21 ... 84

4.2.3 Permasalahan yang Terjadi dalam Pemenuhan Kewajiban PPh Pasal 21 ... 88

BAB V KESIMPULAN DAN SARAN ... 89

5.1 Kesimpulan ... 89

5.2 Saran... 90

DAFTAR PUSTAKA

xiii

DAFTAR GAMBAR

xiv

DAFTAR TABEL

Halaman

Tabel 1.1 Perkembangan Penerimaan Perpajakan... 2

Tabel 1.2 Rekap Jumlah Pegawai DPPKAD Kabupaten Karawang ... 4

Tabel 2.1 Tarif Pasal 17 UU PPh ... 35

Tabel 2.2 Penghitungan PPh Pasal 21 Pegawai Tetap bagian a ... 39

Tabel 2.3 Penghitungan PPh Pasal 21 Pegawai Tetap bagian b ... 40

Tabel 2.4 Penghitungan PPh Pasal 21 Pegawai Tetap bagian c ... 40

Tabel 2.5 Penghitungan PPh Pasal 21 Pegawai Tetap bagian d ... 41

Tabel 2.6 Penghitungan PPh Pasal 21 Pegawai Tetap bagian e ... 41

Tabel 2.7 Penghitungan PPh Pasal 21 Pegawai Tidak Tetap bagian a ... 43

Tabel 2.8 Penghitungan PPh Pasal 21 Pegawai Tidak Tetap bagian b ... 43

Tabel 2.9 Sanksi Administrasi Berkaitan dengan Denda ... 53

Tabel 2.10 Sanksi Administrasi Berkaitan dengan Bunga ... 54

Tabel 2.11 Sanksi Administrasi Berkaitan dengan Kenaikan ... 55

Tabel 2.12 Penelitian Terdahulu ... 56

Tabel 4.1 Tunjangan Jabatan Struktural ... 73

Table 4.1 Tunjangan Umum ... 74

Tabel 4.3 Tunjangan Beras ... 74

Tabel 4.4 Penghitungan Iuran THT oleh DPPKAD Kab. Karawang ... 76

xv

Kab. Karawang Tahun Pajak 2012 ... 79 Tabel 4.6 Penghitungan Iuran THT menurut DPPKAD Kab. Karawang

dan Peraturan Pemerintah (PP) No. 25/1981 Tahun Pajak 2012 ... 83 Tabel 4.7 Penghitungan PPh Pasal 21 atas Gaji PNS DPPKAD

Kab. Karawang menurut Peraturan Pemerintah (PP) No. 25/1981 ... 85 Tabel 4.7 Penghitungan PPh Pasal 21 atas Gaji PNS DPPKAD

Kab. Karawang menurut Peraturan Pemerintah (PP) No. 25/1981 ... 86 Tabel 4.8 Selisih Penghitungan PPh Pasal 21 atas gaji PNS menurut DPPKAD

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Pembangunan nasional adalah kegiatan yang berlangsung terus menerus dan berkesinambungan, terencana, menyeluruh, terpadu, terarah yang bertujuan untuk mewujudkan suatu masyarakat yang adil dan makmur, merata materil dan spirituil. Untuk mencapai tujuan utama tersebut diperlukan upaya yang maksimal dalam melaksanakan pembangunan yang merata di seluruh wilayah atau daerah. Pembangunan akan berjalan dengan maksimal apabila ada sumber dana yang mendukung untuk membiayai semua pengeluaran dalam melakukan kegiatan pembangunan tersebut. Menurut Rencana Anggaran Pendapatan dan Belanja Negara (RAPBN), salah satu sumber penerimaan negara terbesar didapat dari sektor perpajakan, meskipun masih banyak sektor lain seperti minyak dan gas bumi, serta bantuan luar negeri (undip.ac.id).

Bab I Pendahuluan 2

Universitas Kristen Maranatha

2013). Jika hasil penerimaan pajak tersebut tidak disalahgunakan, maka akan sangat membantu pemerintah dalam mengalokasikan dana tersebut untuk membangun fasilitas publik yang bermanfaat bagi kelangsungan hidup masyarakat yang tersebar di seluruh daerah di Indonesia. Sehingga tujuan utama pembangunan, yaitu kesejahteraan rakyat akan tercapai.

Perkembangan kontribusi penerimaan pajak terhadap penerimaan dalam negeri dapat dilihat pada tabel berikut ini:

Bab I Pendahuluan 3

Universitas Kristen Maranatha

perkembangan penerimaan PPh ini mengalami peningkatan yang cukup signifikan, yaitu dari Rp 134,9 triliun pada tahun 2009, menjadi Rp 175,4 triliun pada tahun 2010 dan Rp 213,7 triliun pada tahun 2011.

Pajak Penghasilan (PPh) adalah pajak yang dikenakan terhadap subjek pajak yang mempunyai objek pajak (penghasilan) yang diterima atau diperoleh dalam suatu tahun pajak. Selanjutnya subjek pajak itu disebut sebagai wajib pajak (WP). Wajib Pajak mempunyai kewajiban dan hak diantaranya wajib pajak diwajibkan mengisi Surat Pemberitahuan (SPT) Pajak Tahunan, dan berhak menerima tanda bukti pelaporan SPT sebagai bukti telah melaksanakan kewajiban perpajakannya (Triyani, 2009).

Bab I Pendahuluan 4

Universitas Kristen Maranatha

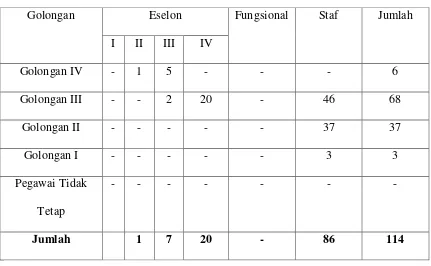

Penulis tertarik untuk melakukan penelitian di kantor Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah (DPPKAD) Kabupaten Karawang karena pada saat ini Karawang merupakan salah satu Kabupaten yang dirintis untuk menjadi Kabupaten yang maju di Jawa Barat, kantor DPPKAD Kabupaten Karawang ini merupakan Wajib Pajak Badan Sektor Publik yang besar sehingga memiliki jumlah pegawai yang tergolong banyak. Berikut rekap jumlah pegawai kantor DPPKAD Kabupaten Karawang:

Tabel 1.2

Rekap Jumlah Pegawai per 31 Desember 2012

Golongan Eselon Fungsional Staf Jumlah

I II III IV

Golongan IV - 1 5 - - - 6

Golongan III - - 2 20 - 46 68

Golongan II - - - 37 37

Golongan I - - - 3 3

Pegawai Tidak Tetap

- - - -

Jumlah 1 7 20 - 86 114

Bab I Pendahuluan 5

Universitas Kristen Maranatha

wajib untuk memotong, menyetorkan dan melaporkan PPh Pasal 21 (PER 31/PJ/2012). Karena jumlah pegawai yang tergolong banyak, tingkat penghasilan, jabatan, atau golongan serta status pegawai yang berbeda-beda, memungkinkan terjadinya kesalahan atau kekeliruan dalam melaksanakan perhitungan, pemotongan, penyetoran serta pelaporan pajak (PER 31/PJ/2012). Beberapa masalah yang mungkin ditemui dalam penghitungan dan pelaporan PPh Pasal 21 atas gaji pegawai, antara lain:

1. DPPKAD Kabupaten Karawang tidak melakukan penghitungan PPh Pasal 21 atas gaji pegawai dengan benar, baik dari segi tarif maupun tata cata pemotongannya. 2. DPPKAD Kabupaten Karawang dapat melakukan kesalahan dalam hal pelaporan

PPh Pasal 21 atas gaji pegawai karena penghitungan yang tidak benar dan tidak sesuai dengan undang-undang yang berlaku, sehingga dapat merugikan para pegawai dan instansi.

3. Kemungkinan terdapat kendala-kendala lain dalam penghitungan dan pelaporan PPh Pasal 21 atas gaji pegawai, meskipun telah dilakukan sesuai dengan tata cara perpajakan yang berlaku.

Berdasarkan uraian-uraian di atas, maka penulis tertarik untuk meneliti mengenai bagaimana DPPKAD Kabupaten Karawang menentukan besarnya Pajak Penghasilan pegawai atau karyawan yang harus dilaporkan dan disetor kepada pemerintah dengan

judul “PROSEDUR PENGHITUNGAN DAN PELAPORAN PAJAK

Bab I Pendahuluan 6

Universitas Kristen Maranatha

PENDAPATAN PENGELOLAAN KEUANGAN DAN ASET DAERAH

(DPPKAD) KABUPATEN KARAWANG.”

1.1Identifikasi Masalah

Berdasarkan uraian latar belakang penelitian di atas, penulis dapat mengidentifikasikan masalah penelitian sebagai berikut:

1. Apakah pengenaan tarif dalam penghitungan dan pelaporan PPh Pasal 21 atas gaji pegawai pada DPPKAD Kabupaten Karawang telah sesuai dengan undang-undang perpajakan yang berlaku?

2. Apakah DPPKAD Kabupaten Karawang telah melakukan penghitungan dan pelaporan PPh Pasal 21 atas gaji pegawai dengan benar?

3. Apa saja masalah yang terjadi dalam pemenuhan kewajiban perpajakan PPh Pasal 21 atas gaji pegawai pada DPPKAD Kabupaten Karawang?

1.2Tujuan Penelitian

Bab I Pendahuluan 7

Universitas Kristen Maranatha

1. Untuk mengetahui apakah pengenaan tarif dalam penghitungan dan pelaporan PPh Pasal 21 atas gaji pegawai pada DPPKAD Kabupaten Karawang dengan undang-undang perpajakan yang berlaku.

2. Untuk mengetahui apakah DPPKAD Kabupaten Karawang telah melakukan penghitungan dan pelaporan PPh Pasal 21 atas gaji pegawai dengan benar.

3. Untuk mengetahui masalah-masalah apa saja yang terjadi dalam pemenuhan kewajiban perpajakan PPh Pasal 21 atas gaji pegawai pada DPPKAD Kabupaten Karawang.

1.3 Kegunaan Penelitian

Dengan adanya penelitian yang dilakukan oleh penulis, maka diharapkan hasil penelitian ini dapat bermanfaat bagi semua pihak yang berkepentingan, antara lain:

1. Bagi penulis

Penulis berharap dapat menambah wawasan dan mengembangkan ilmu pengetahuan berkaitan dengan pajak penghasilan pasal 21 khususnya mengenai prosedur perhitungan dan pelaporan PPh Pasal 21 atas gaji pegawai dalam suatu instansi atau perusahaan

2. Bagi akademisi

Bab I Pendahuluan 8

Universitas Kristen Maranatha

penelitian ini pun diharapkan dapat dijadikan referensi bagi penetian ilmiah selanjutnya dengan topik yang sama atau yang berkaitan dengan topik ini.

3. Bagi DPPKAD Kabupaten Karawang

Penulis mengharapkan penelitian mengenai Prosedur Penghitungan dan Pelaporan Pajak Penghasilan Pasal 21 atas Gaji Pegawai pada DPPKAD Kabupaten Karawang dapat memberikan informasi maupun sebagai bahan pertimbangan bagi DPPKAD Kabupaten Karawang untuk mempertahankan atau memperbaiki tata cara pemenuhan kewajiban perpajakannya dalam penghitungan dan pelaporan PPh Pasal 21 atas gaji pegawai agar semakin baik.

4. Bagi pihak lain yang berkepentingan

89

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian yang dilakukan penulis melalui pengujian data pada bab sebelumnya, maka penulis dapat menarik kesimpulan sebagai berikut:

1. Pengenaan tarif dalam komponen penghitungan dan pelaporan PPh Pasal 21 yang dilakukan oleh DPPKAD Kabupaten Karawang telah sesuai dengan peraturan Undang- undang perpajakan yang berlaku saat ini, kecuali pengenaan tarif pada Iuran THT. Berdasarkan Peraturan Pemerintah yang berlaku Nomor 25 Tahun 1981 Pasal 6 tentang Asuransi Sosial Pegawai Negeri Sipil, Iuran Pensiun dan Iuran THT yang dibayarkan oleh pegawai masing-masing sebesar 4,75% dan 3,25% dari jumlah gaji pokok dan tunjangan keluarga. Sedangkan pada penghitungan yang dilakukan oleh DPPKAD Kabupaten Karawang, Iuran THT dihitung sebesar 4,75%, bukan 3,25%.

Bab V Kesimpulan dan Saran 90

3. Berdasarkan penelusuran dan interview yang penulis lakukan, penulis menemukan adanya masalah-masalah yang terjadi dalam pemenuhan kewajiban PPh Pasal 21 atas gaji pegawai pada DPPKAD Kabupaten Karawang, yaitu: pegawai yang bertugas sebagai akuntan di DPPKAD Kabupaten Karawang kurang memahami mengenai dan kurang update mengenai aturan-aturan dan ketentuan perpajakan terbaru yang berlaku pada saat ini, para pegawai / PNS yang bekerja di DPPKAD Kabupaten Karawang pun kurang mempunyai pemahaman dan pengetahuan mengenai peraturan perpajakan terkini, sehingga menyulitkan mereka dalam hal pelaporan pajak dengan e-SPT dan terkadang ditemui penghitungan tarif pajak mereka tidak sesuai dengan peraturan perundang-undangan yang berlaku.

5.2 Saran

Berdasarkan penelitian yang telah dilakukan, peneliti memberikan beberapa saran agar dapat menjadi masukan yaitu:

1. Bagi DPPKAD Kabupaten Karawang

Bab V Kesimpulan dan Saran 91

2. Bagi Wajib Pajak atau PNS di DPPKAD Kabupaten Karawang

a. Bagi para PNS yang belum mempunyai NPWP seharusnya berinisiatif mendaftarkan dirinya sebagai Wajib Pajak, mengingat sistem pelaporan pajak untuk PNS di DPPKAD Kabupaten Karawang adalah self assessment.

b. Para PNS juga diharapkan memiliki kesadaran untuk mempelajari dan mencari informasi mengenai peraturan perundang-undangan perpajakan yang berlaku saat ini, sehingga tidak akan ada lagi kesalahan dalam menghitung dan melaporkan PPh 21 terutang mereka. Sehingga hal tersebut dapat membantu meningkatkan penerimaan pajak daerah maupun penerimaan pajak negara.

3. Bagi peneliti selanjutnya

DAFTAR PUSTAKA

Ilyas dan Burton. 2007. Hukum Pajak Edisi 3. Jakarta: Salemba Empat.

Jogiyanto. 2009. Metodologi Penelitian Bisnis. Yogyakarta: BPFE Yogyakarta.

Keputusan Menteri Keuangan Nomor: 576/KMK.04/2000 tentang Persyaratan Seorang Kuasa Untuk Menjalankan Hak dan Memenuhi Kewajiban Menurut Ketentuan Perundang-undangan Perpajakan.

Lasmana dan Setiorahardjo. 2010. Cara Perhitungan Pemotongan PPh Pasal 21. Yogyakarta: Graha Ilmu.

Mardiasmo. 2011. Perpajakan. Yogyakarta: Penerbit Andi.

Moleong, Lexy J. 2005. Metodologi Penelitian Kualitatif. Bandung: PT Remaja Rosdakarya.

Narimawati, Umi. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif, Teori dan Aplikasi. Bandung: Agung Media.

Nasution. 1996. Metode Penelitian Naturalistik Kualitatif. Bandung: Tarsito.

Peraturan Direktur Jenderal Pajak Nomor PER-57/PJ/2009 tentang Perubahan atas Peraturan Direktur Jenderal Pajak Nomor PER-31/PJ/2009 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran, dan Pelaporan Pajak Penghasilan Pasal 21 dan/ atau Pajak Penghasilan Pasal 26 sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi.

Peraturan Direktur Jenderal Pajak Nomor PER-09/PJ/2010 tentang Standar Pemeriksaan Untuk Menguji Kepatuhan Pemenuhan Kewajiban Perpajakan. Peraturan Direktur Jenderal Perbendaharaan Departemen Keuangan Nomor

PER-67/PB/2012 tentang Tunjangan Beras dalam Bentuk Natura dan Uang.

Peraturan Kepala Badan Kepegawaian Negara Nomor 18 Tahun 2006 tentang Tata Cara Permintaan, Pemberian, dan Penghentian Tunjangan Umum bagi Pegawai Negeri Sipil.

Peraturan Menteri Keuangan Nomor 252/PMK.03/2008 tentang Petunjuk Pelaksanaan Pemotongan Pajak Atas Penghasilan Sehubungan Dengan Pekerjaan, Jasa, Dan Kegiatan Orang Pribadi

Beban Anggaran Pendapatan Dan Belanja Negara Atau Anggaran Pendapatan Dan Belanja Daerah

Peraturan Pemerintah Nomor 25 Tahun 1981 tentang Asuransi Sosial Pegawai Negeri Sipil.

Peraturan Pemerintah Nomor 80 Tahun 2007 tentang Tata Cara Pelaksanaan Hak dan Kewajiban Perpajakan Berdasarkan Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan Sebagaimana Telah Diubah Terakhir Dengan Undang-Undang Nomor 28 Tahun 2007.

Peraturan Presiden Nomor 26 Tahun 2007 tentang Tunjangan Jabatan Struktural. Rencana Kerja Strategis DPPKAD Kabupaten Karawang Tahun 2012

Resmi, Siti. 2011. Perpajakan: Teori dan Kasus. Jakarta: Salemba Empat.

Sugiyono. 2008. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta.

Surat Edaran Direktur Jenderal Pajak Nomor SE-09/PJ.31/1998 tanggal 3 Juni 1998 tentang Pengertian Kata “Terkait dengan Gaji Sebagaimana Dimaksud Pasal 1 Ayat (1) Huruf b PP Nomor 45 Tahun 1994”.

Surat Edaran Menteri Tenaga Kerja Nomor SE-07/Men1990 tentang Pengelompokkan Upah

Surat Edaran Direktur Jenderal Pajak Nomor SE-10/PJ.04/2008 tanggal 31 Desember 2008 tentang Kebijakan Pemeriksaan Untuk Menguji Kepatuhan Pemenuhan Kewajiban Perpajakan.

Susilo. 2007. Panduan Penelitian Tindakan Kelas. Yogyakarta: Pustaka Book Publisher.

Umar, Husein. 2004. Metode Penelitian untuk Skripsi dan Tesis Bisnis. Jakarta: PT Raja Grafindo Persada.

Undang-Undang Republik Indonesia Nomor 28 Tahun 2007 tentang Perubahan Ketiga atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tatacara Perpajakan (KUP).

Undang-Undang Republik Indonesia Nomor 36 Tahun 2008 tentang Perubahan Keempat atas Undang-Undang Nomor 7 Tahun 1984 tentang Pajak Penghasilan.