PEMBELANJAAN KAPITAL

12. 1. Perputaran Dana yang Dilnvestasikan datam Aktiva Tetap

Dana yang ditanamkan dalam aktiva tetap seperti halnya dana

diinvestasikan dalam aktiva lancar juga mengalami proses perputaran. Secara konseptual sebenamya tidak ada perbedaannya antara investasi

dengan investasi dalam aktiva lancar. Perusahaan mengadakan investasi dalam inventoiy, piutang dan lain-lain adalah dengan harapan bahwa perusahaan akan dapat memperoleh kembali dana yang telah diinvestasikan dalam aktiva tersebut. Demikian pula halnya apabila perusahaan mengadakan investasi

dengan harapan yang sama

perusahaan akan dapat memperoleh kembali dana yang ditanamkan dalam aktiva tetap tersebut.

Tetapi perputaran dana yang tertanam yaitu investasi dalam aktiva lancar itu

waktu dekat dan secara sekaligus, yaitu dalam waktu paling lama satu tahun. Sebaliknya investasi

kendaraan dan lain sebagainya, dana yang tertanam di

kembali keseluruhannya oleh perusahaan dalam waktu beberapa tahun, dan kembalinya secara berangsur

Dengan demikian perbedaan antara investasi lancar adalah terletak dalam soal “wakt

dalamnya. Perputaran dana yang diinvestasikan dalam aktiva lancar digambarkan sebagai berikut:

Kas Aktiva lancar Kas

Perputaran dana yang diinvestasikan dalam aktiva tetap dapat digambark sebagai berikut :

Jumlah dana yang diinvestasikan dalam aktiva tetap tidak sama jurnlahnva selama periode investasi atau selama umur penggunaan aktiva tetap tersebut. Jumlah

BAB XII

PEMBELANJAAN KAPITAL

Perputaran Dana yang Dilnvestasikan datam Aktiva Tetap

Dana yang ditanamkan dalam aktiva tetap seperti halnya dana

diinvestasikan dalam aktiva lancar juga mengalami proses perputaran. Secara konseptual sebenamya tidak ada perbedaannya antara investasi dalam aktiva tetap dengan investasi dalam aktiva lancar. Perusahaan mengadakan investasi dalam lain adalah dengan harapan bahwa perusahaan akan dapat memperoleh kembali dana yang telah diinvestasikan dalam aktiva tersebut. Demikian pula halnya apabila perusahaan mengadakan investasi dalam aktiva tetap, adalah dengan harapan yang sama dengan investasi dalam aktiva lancar, yaitu bahwa perusahaan akan dapat memperoleh kembali dana yang ditanamkan dalam aktiva Tetapi perputaran dana yang tertanam pada kedua aktiva itu adalah berbeda, yaitu investasi dalam aktiva lancar itu diharapkan akan dapat diterima kembali dalam waktu dekat dan secara sekaligus, yaitu dalam waktu satu hari, satu minggu atau

tahun. Sebaliknya investasi dalam mesin,

bangunan-kendaraan dan lain sebagainya, dana yang tertanam di dalamnya akan diterima kembali keseluruhannya oleh perusahaan dalam waktu beberapa tahun, dan kembalinya secara berangsur-angsur melalui depresiasi.

Dengan demikian perbedaan antara investasi dalam aktiva tetap dan aktiva lancar adalah terletak dalam soal “waktu” dan “cara perputaran” dana yang tertanam di dalamnya. Perputaran dana yang diinvestasikan dalam aktiva lancar

ut: Kas

Perputaran dana yang diinvestasikan dalam aktiva tetap dapat digambark

Jumlah dana yang diinvestasikan dalam aktiva tetap tidak sama jurnlahnva selama periode investasi atau selama umur penggunaan aktiva tetap tersebut. Jumlah Dana yang ditanamkan dalam aktiva tetap seperti halnya dana yang diinvestasikan dalam aktiva lancar juga mengalami proses perputaran. Secara aktiva tetap dengan investasi dalam aktiva lancar. Perusahaan mengadakan investasi dalam lain adalah dengan harapan bahwa perusahaan akan dapat memperoleh kembali dana yang telah diinvestasikan dalam aktiva tersebut. Demikian adalah juga dengan investasi dalam aktiva lancar, yaitu bahwa perusahaan akan dapat memperoleh kembali dana yang ditanamkan dalam aktiva kedua aktiva itu adalah berbeda, diharapkan akan dapat diterima kembali dalam minggu atau -bangunan, nya akan diterima kembali keseluruhannya oleh perusahaan dalam waktu beberapa tahun, dan aktiva tetap dan aktiva u” dan “cara perputaran” dana yang tertanam di dalamnya. Perputaran dana yang diinvestasikan dalam aktiva lancar dapat

Perputaran dana yang diinvestasikan dalam aktiva tetap dapat digambarkan

Jumlah dana yang diinvestasikan dalam aktiva tetap tidak sama jurnlahnva selama periode investasi atau selama umur penggunaan aktiva tetap tersebut. Jumlah

dana yang terikat dalam aktiva tetap akan berangsur

metode depresiasi yang digunakan. Apabila digunakan straight line method atau dengan persentase tetap dan harga beli, perjalan

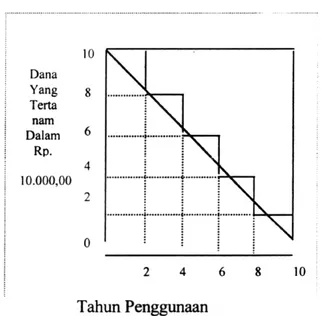

aktiva tetap secara individual dapat digambarkan sebagai berikut: Gambar Perputaran dana yan

Grafik tersebut menggambarkan perjalanan atau p diinvestasikan dalam aktiva tetap dengan harga pembelian R umur penggunaan selama 10 tahun tanpa nilai residu (salvage

tersebut kita dapat melihat bahwa dana yang ditanamkan dalam aktiva tetap tersebut setiap tahunnya berkurang secara konstan dengan jumlah Rp. 10.000.00 sebagai depresiasi. Pada permulaan tahun ke

sebesar RplOO.000,00 kemudian pada akhir tahun penama tinggal Rp.90.000,00 akhir tahun kedua tinggal Rp.80.000,00 demikian seterusnya sehingga

kesepuluh jumlah dana keselu

100.000,00 telah bebas semuanya. Oleh karena dana yang diinvestasikan

aktiva tetap selama waktu penggunaannya tidak tetap sama. yaitu mulai dan RplOO.000,00 pada saat pembelian sampai Rp 0,00

maka dapat dikatakan bahwa dana rata

tersebut selama 10 tahun apabila menggunakan metode depresi straight line adalah Rp50.000,00 yaitu:

dana yang terikat dalam aktiva tetap akan berangsur-angsur berkurang sesuai d metode depresiasi yang digunakan. Apabila digunakan straight line method atau dengan persentase tetap dan harga beli, perjalanan dan dana yang tertanam dalam aktiva tetap secara individual dapat digambarkan sebagai berikut:

Gambar Perputaran dana yang tertanam dalam aktiva tetap secara individual

menggambarkan perjalanan atau perputaran dana yang diinvestasikan dalam aktiva tetap dengan harga pembelian Rp. 100.000,00 dengan umur penggunaan selama 10 tahun tanpa nilai residu (salvage value). Da

tersebut kita dapat melihat bahwa dana yang ditanamkan dalam aktiva tetap tersebut setiap tahunnya berkurang secara konstan dengan jumlah Rp. 10.000.00 sebagai depresiasi. Pada permulaan tahun ke-1 atau pada saat pembelian dana yang

sebesar RplOO.000,00 kemudian pada akhir tahun penama tinggal Rp.90.000,00 akhir tahun kedua tinggal Rp.80.000,00 demikian seterusnya sehingga pada akhir tahun kesepuluh jumlah dana keseluruhan yang ditanamkan dalam aktiva tetap sebesar Rp

telah bebas semuanya. Oleh karena dana yang diinvestasikan

aktiva tetap selama waktu penggunaannya tidak tetap sama. yaitu mulai dan saat pembelian sampai Rp 0,00 pada akhir tahun kesepuluh, dikatakan bahwa dana rata-rata yang ditanamkan dalam aktiva tetap tersebut selama 10 tahun apabila menggunakan metode depresi straight line adalah angsur berkurang sesuai denjan metode depresiasi yang digunakan. Apabila digunakan straight line method atau an dan dana yang tertanam dalam g tertanam dalam aktiva tetap secara individual

erputaran dana yang . 100.000,00 dengan . Dari grafik tersebut kita dapat melihat bahwa dana yang ditanamkan dalam aktiva tetap tersebut setiap tahunnya berkurang secara konstan dengan jumlah Rp. 10.000.00 sebagai 1 atau pada saat pembelian dana yang tertanam sebesar RplOO.000,00 kemudian pada akhir tahun penama tinggal Rp.90.000,00 akhir akhir tahun aktiva tetap sebesar Rp telah bebas semuanya. Oleh karena dana yang diinvestasikan dalam aktiva tetap selama waktu penggunaannya tidak tetap sama. yaitu mulai dan akhir tahun kesepuluh, yang ditanamkan dalam aktiva tetap tersebut selama 10 tahun apabila menggunakan metode depresi straight line adalah

Perusahaan mengadakan investasi,

harapan bahwa perusahaan akan memperoleh kembal tersebut seperti halnya pada

dalam jangka waktu dan cara

golongan aktiva tersebut Keseluruhan proses perencanaan dan pengambilan keputusan mengenai pengeluaran dana di mana jangka waktu kembalinya dana tersebut melebihi waktu sata tahun dikatakan sebagai Capital Budgeting. Batas jangka waktu satu tahun tersebut tidaklah mutlak. Termasuk dalam golongan pengeluaran dana ini ialah pengeluaran daha untuk pembelian aktiva tetap (viant investment), yaitu tanah, bangunan-bangunan, mesin

pula pengeluaran dana untuk pengembangan termasuk juga

Capital budgeting mempunyai arti yang sangat penting bagi perusahaan karena:

1. Dana yang dikeluarkan akan bahwa perusahaan harus

sampai keseluruhan dana yang tertanam dapat diperoleh kembali oleh perusahaan. Ini akan berpengaruh bagi penyediaan dana untuk keperl

2. Investasi dalam aktiva tetap menyangkut barapan terhadap basil penjualan di waktu yang akan datang. Kesalahan dalam mengadakan forecasting akan dapat mengakibatkan adanya over atau under

investasi dalam aktiva tetap terlalu besar melebihi daripada yang diperlukan akan memberikan beban tetap yang besar bagi perusahaan. Sebaliknya kalau jumlah investasi dalam aktiva tetap terlalu kecil akan

peralatan, yang ini dapat mengakibatkan

yang tinggi sehingga mengurangi daya bersaingnya atau kemungkinan lain ialah kebilangan sebagian dan pasar bagi produknya

Perusahaan mengadakan investasi, dalam aktiva tetap adalah juga dengan harapan bahwa perusahaan akan memperoleh kembali dana yang diinvestasikan pada investasi dalam aktiva lancar. Perbedaannya terletak

cara kembalinya dana yang diinvestasikan dalam

golongan aktiva tersebut Keseluruhan proses perencanaan dan pengambilan keputusan mengenai pengeluaran dana di mana jangka waktu kembalinya dana tersebut melebihi waktu sata tahun dikatakan sebagai Capital Budgeting. Batas jangka rsebut tidaklah mutlak. Termasuk dalam golongan pengeluaran ialah pengeluaran daha untuk pembelian aktiva tetap (viant investment), yaitu bangunan, mesin-mesin dan peralatan-peralatan lainnya. Demikian pula pengeluaran dana untuk proyek advertensi jangka panjang, penelitian dan pengembangan termasuk juga dalam golongan capital budgeting expenditures.

Capital budgeting mempunyai arti yang sangat penting bagi perusahaan eluarkan akan terikat untuk jangka waktu yang panjang. Ini berarti

harus menunggu selama waktu yang panjang atau

sampai keseluruhan dana yang tertanam dapat diperoleh kembali oleh akan berpengaruh bagi penyediaan dana untuk keperluan lain. Investasi dalam aktiva tetap menyangkut barapan terhadap basil penjualan di waktu yang akan datang. Kesalahan dalam mengadakan forecasting akan dapat mengakibatkan adanya over atau under-investment dalam aktiva tetap. Apabila va tetap terlalu besar melebihi daripada yang diperlukan akan memberikan beban tetap yang besar bagi perusahaan. Sebaliknya kalau jumlah aktiva tetap terlalu kecil akan dapat mengakibatkan kekurangan dapat mengakibatkan perusahaan bekeija dengan harga pokok ingga mengurangi daya bersaingnya atau kemungkinan lain ialah kebilangan sebagian dan pasar bagi produknya

aktiva tetap adalah juga dengan i dana yang diinvestasikan aktiva lancar. Perbedaannya terletak dalam kedua golongan aktiva tersebut Keseluruhan proses perencanaan dan pengambilan keputusan mengenai pengeluaran dana di mana jangka waktu kembalinya dana tersebut melebihi waktu sata tahun dikatakan sebagai Capital Budgeting. Batas jangka rsebut tidaklah mutlak. Termasuk dalam golongan pengeluaran ialah pengeluaran daha untuk pembelian aktiva tetap (viant investment), yaitu peralatan lainnya. Demikian proyek advertensi jangka panjang, penelitian dan

golongan capital budgeting expenditures.

Capital budgeting mempunyai arti yang sangat penting bagi perusahaan terikat untuk jangka waktu yang panjang. Ini berarti menunggu selama waktu yang panjang atau lama sampai keseluruhan dana yang tertanam dapat diperoleh kembali oleh

uan lain. Investasi dalam aktiva tetap menyangkut barapan terhadap basil penjualan di waktu yang akan datang. Kesalahan dalam mengadakan forecasting akan dapat investment dalam aktiva tetap. Apabila va tetap terlalu besar melebihi daripada yang diperlukan akan memberikan beban tetap yang besar bagi perusahaan. Sebaliknya kalau jumlah mengakibatkan kekurangan ngan harga pokok ingga mengurangi daya bersaingnya atau kemungkinan lain ialah

Universitas Gadjah Mada

3. Pengeluaran dana untuk keperluan tersebut biasanya meliputi jumlah yang besar. Jumlah dana yang besar itu mungkin tidak dapat diperoleh dalamjangka waktu yang pendek atau mungkin tidak dapat diperoleh sekaligus. Berhubung dengan itu maka sebelumnya harus dibuat rencana yang hati-hati dan teliti.

4. Kesalahan dalam pengambilan keputusan mengenai pengeluaran modal tersebut akan mempunyai akibat yang panjang dan berat. Kesalahan dalam pengambilan keputusan di bidang ini tidak dapat diperbaiki tanpa adanya kerugian.

12.2. Usul-usul Investasi dan Pemilihan Alternatif

Ada berbagai cam dalam menggolong-golongkan usul-usul investasi. Salah satu penggolongan usul-usul investasi didasarkan menurut kategori di bawah ini : 1. investasi penggantian.

2. investasi penambahan kapasitas.

3. investasi penambahan jenis produk baru. 4. investasi lain-lain.

Pada umumnya keputusan mengenai investasi penggantian adalah yang paling sederhana, yaitu misalnya suatu aktiva yang sudah aus (wear-out) atau usang (obselete) yang banus diganti dengan aktiva baru, kalau produksi akan temp dilanjutkan. Secara umum dapat dikatakan bahwa sebagian besar dan keputusan mengenai investasi penggantian dapat diperhitungkan dengan lebih mudah.

Termasuk dalam golongan investasi penambahan kapasitas misalnya usul penambahan jumlah mesin atau pembukaan pabrik baru. Investasi penambahan kapasitas seringjuga bersifat investasi penggantian misalnya mesin yang sudah tua yang tidak efisien akan diganti dengan mesin baru yang lebih besar kapasitasnya dan lebih efisien. Dengan sendirinya tingkat ketidakpastiannya pada investasi penambahan kapasitas lebih besar daripada investasi penggantian.

Golongan investasi yang ketiga ialah ivestasi untuk menghasilkan produk baru di samping tetap menghasilkan produk yang telah diprodusir pada waktu ini. Karena itu menyangkut produk baru maka investasi ini juga mempunyai tingkat ketidakpastian yang besar.

Termasuk dalam golongan investasi lain-lain ialah usul-usul investasi yang titik temasuk dalam ketiga golongan tersebut, misalnya investasi untuk pemasangan alat pemanas (heater), alat pendingin (air conditioner), pemasangan sistem musik dimaksudkan untuk dapat meningkatkan moral para karyawan.

Universitas Gadjah Mada

Pada umumnya jumlah usul-usul investasi yang diajukan di dalam perusahaan lebih banyak daripada besamya dana yang tersedia untuk dapat membelanjainya. Berhubung dengan itu maka perlu diadakan penilaian terhathp usul-usul investasi yang diajukan, untuk kemudian diadakan “ranking” atas dasar suatu kriteria tertentu. Pada akhirnya berdasarkan ukuran yang ditetapkan oleh perusahaan dapatlah dipilih usul-usul proyek mana yang dapat diterima, mana yang ditolak, dan mana yang ditunda pelaksanaannya.

Untuk perusahaan hutan misalnya HPH dengan sistem mekanis penuh, penggantian peralatan hams dilaksanakan semakin lama alat berat akan semakin tua dan prestasi kerja/produktivitasnya akan mengalami penurunan sehingga untuk mempertahankan tingkat produksi tertentu, maka alat yang sudah tua yang biasanya telah melewati umur pakainya perlu diganti (dengan alat yang baru).

Tingkat produksi/target produksi secara keseluruhan harus dipertahankan karena menyangkut efisiensi biaya dalarn beban biaya per m3 produksi. Apabila produksi turun maka beban biaya per m3 akan meningkat sehingga dapat menyebabkan keuntungan menurun. Invetasi peralatan juga dapat terjadi karena mesin yang ada pada suatu saat sudah menjadi usang, tidak diproduksi lagi mesin dengan model/merk yang sama sehingga dapat terjadi dengan mesin yang ada, terjadi kesulitan dapat memperoleh suku cadang sehingga terpaksa investasi mesin dengan model baru.

Kasus investasi pada penambahan kapasitas dapat terjadi misalnya pada unit persemaian. Suatu unit persemaian merencanakan penambahan produksi bibit karena sebagian bibit akan dijual kepada pibak lain, untuk ini diperlukan investasi baru/tambahan berupa fasilitas sarana dan prasarana. Investasi jenis produk baru pada umumnya banyak terjadi pada industri pengolahan kayu. Sebagai contoh adanya permintaan produk tertentu memerlukan adanya investasi mesin yang baru.

Pada dasarnya setiap keputusan investasi baru didasarkan atas pertimbangan di atas dan seterusnya perlu dikaji secara teliti berhubungan dengan aspek finansialnya dalam arti pengaruh di alas dalam masalah biaya dan pendapatan perusahaan. Aktiva tetap dengan pendanaan hutan bank misalnya akan berakibat adanya beban pembayaran angsuran hutang dan bunga secara tetap dan perusahaan harus mempunyai kernampuan untuk membayar secara kontinyu.

Jangka waktu pinjaman hutang perlu mempertimbangkan umur pakai masing-masing jenis peralatan, misalnya umumr pakainya 5-10 tahun, jangka waktu pinjaman

Universitas Gadjah Mada

berkisar 5-10 tahun. Negosiasi dengan pihak bank perlu mempertimbangkan syarat bunga bank dengan suku bunga yang rendah.

12.3 Pengertian “Cash Flow”

Mengapa ada berbagai cara penilaian usul investasi didasarkan pada aliran kas (cash flow) dan bukan pada keuntungan yang dilaporkan dalam buku? Jawabannya d sini adalah sangat sederhana, yaitu bahwa untuk dapat menghasilkan keuntungan tambahan, kita barus mempunyai kas untuk ditanamkan kembali. Kita mengetahui bahwa keuntungan yang dilaporkan dalam buku belum pasti dalam bentuk kas, sebingga dengan demikian jumlah kas yang ada dalam perusahaan belum tentu sama dengan jumlah keuntungan yang dilaporkan dalam buku.

Setiap usul pengeluaran modal (capital expenditure) selalu mengandung dua macam aliran kas (cash flows), yaitu:

1. aliran kas keluar netto (net outflow of cash), yaitu yang diperlukan untuk investasi baru, dan

2. aliran kas masuk neto tahunan (net annual inflow of cash), yaitu sebagai basil dan investasi baru tersebut, yang mi sering pula disebut net cash proceeds atau cukup dengan istilahproceeds.

Dalam kasus perusahaan hutan arus kas masuk dan arus kas keluar terkait dengan mekanisme kelestarian hutan, rencana pemgaturan kelestarian/rencana karya perusahaan jangka panjang. Atau pada kasus pembangunan HTI s/d umur thur adalah rencana kegialn teknis kehutanan selama jangka tersebut.

Arus kas masuk pada umurnnya terdiri dan hasil pendapatan kayu dan penjarangan dan tebang babis pada akhir thur. Sedangkan arus kas keluas terdiri dari belanja kegiatan perusahaan.

Metode ”Payback Period”

Ada berbagai metode penilaian proyek investasi atau metode untuk menyusun “ranking” usul-usul investasi. Dalam buku ini hanya dibicarakan 4 metode penilaian usul-usul investasi, yaitu metode-metode:

• Payback period.

• Net present value.

• Internal rate of return, (yield method)

Universitas Gadjah Mada

Tiga metode yang pertama mendasarkan pada aliran kas (cash flows) atau proceeds, sedangkan metode yang terakbir menggunakan keuntungan netto sesudah pajak yang dilaporkan dalam buku freported accounting income) sebagai asas perhitungannya. Keempat metode penilaian usul investasi tersebut akan diuraikan masing-masing secara tersend ini, dan pertama-tama akan dimulai dengan uraian tentang metode payback period.

Payback Period (periode payback) adalah suatu periode yang perlukan untuk dapat menutup kembali pengeluaran investasi dengan menggunakan proceeds atau aliran kas netto (net cash flows). Dengan demikian payback period dan suatu investasi menggambarkan panjangnya waktu yang diperlukan agar dana yang tertanam pada suatu investasi dapat diperoleh kembali seluruhnya. Apabila proceeds setiap tahunnya sama jumlahnya, maka payback period dan suatu investasi dapat dihitung dengan cara membagijumlah investasi dengan proceeds tahunan.

Metode payback ini karena sederhananya dan karena sangat mudah perhitungannya. metode ini banyak digunakan oleh perusahaan-perusahaan. Tetapi di lain pihak metode ini mempunyai kelemahan-kelemahan prinsipil sebagai berikut: 1. Metode ini mengabaikan penenmaan-penenmaan investasi atau proceeds yang

diperoleh sesudah payback period tercapai, oleh kanenanya kriteria mi bukan alat pengukur “profitability”, tetapi alat pengukur “rapidity” atau kecepatan kembalinya dana.

2. Metode inijuga mengabaikan “time value of money” (nilai waktu uang). Metode Present Value

Dengan adanya kelemahan-kelemahan dan metode payback period, maka dicarilah metode-metode lain yang memperhatikan baik proceeds sesudah tercapainya payback period maupun “time value of money”. Salah satu metode tersebut ialah apa yang disebut metode “net present value” atau sering hanya disebut metode “present value”.

Oleh karena metode ini memperhatikan “time value of money” maka proceeds yang digunakan dalam menghitung net present value (NPV) athlah proceeds atau “cash flows” yang didiskontokan atas dasar biaya modal (cost of capital) atau “rate of return” yang diinginkan. Dalam metode ini pertama-tama yang dihitung adalah nilai sekarang (present value) dan proceeds yang diharapkan atas dasar “discount rate” teitentu. Kemudian jumlah “present value” (PV) dan keseluruhan proceeds selama usianya dikurangi dengan PV dari jumlah investasinya (initial investment). Selisih

Universitas Gadjah Mada

antara PV dari keseluruhan proceeds dengan PV dan pengeluaran modal (“capital outlays” atau “initial investment”) dinamakan “nilai sekarang netto” (net present value/NPV). Apabila jumlah PV dari keseluruhan proceeds yang diharapkan lebih besar daripada PV dan investasinya maka usul investasi tersebut dapat diterima. Sebaliknya kalau jumlah PV dai keseluruhan proceeds lebih kecil daripada PV dan investasinya yang ini berarti bahwa NPV-nya negatif maka usul investasi tersebu. seharusnya ditolak. Apabila proceeds setiap tahunnya sama besarnya, maka NPV dapat dihitung dengan mudah, dengan menggunakan bantuan label PV dari annuity.