BAB IV

HASIL PENGUJIAN

IV.1 Analisis Deskriptif Variabel – Variabel Penelitian

Dari data yang telah dikumpulkan, didapat hasil perhitungan sebagai berikut :

1) Beta saham

Beta merupakan suatu pengukur volatilitas return suatu sekuritas terhadap return pasar. Beta dalam hal ini diukur dengan membagi covarians antara return individu dan return market dengan market varians. Dari harga saham bulanan dan IHSG, dapat dihitung beta suatu perusahaan. Salah satu contoh adalah beta saham perusahaan Astra International Tbk. (ASII) tahun 2010 yang hasil covariansnya sebesar 0,00457 dibagi dengan market varians IHSG tahun 2010 sebesar 0,00293.

0,00457

Beta = = 1,56 ...(4.1) 0,00293

2) Degree of operating leverage

DOL didapat dari persentase perubahan EBIT dibagi dengan persentase perubahan penjualan yang diperoleh dari laporan laba rugi. Berikut perhitungan DOL tahun 2010 perusahaan Astra International Tbk. (ASII) yang memiliki EBIT tahun 2010 sebesar Rp 14.725 dan tahun 2009 sebesar Rp 12.756, sedangkan penjualan tahun 2010 sebesar Rp 129.991 dan tahun 2009 sebesar Rp 98.526.

14.725 – 12.756 % EBIT ASII = x100% = 15,44% ...(4.2) 12.756 129.991 – 98.526 % Sales ASII = x100% = 31,94% ...(4.3) 98.526 15,44 DOL = = 0,483 ...(4.4) 31,94

3) Degree of financial leverage

DFL mengukur besar perubahan laba bersih (EPS) akibat berubahnya laba operasi. Penggunaan tingkat utang yang relatif tinggi menimbulkan biaya tetap (berupa beban bunga), bila perusahaan dalam kondisi baik maka dapat meningkatkan income, sementara dalam kondisi buruk akan menurunkan income. Semakin besar utang suatu perusahaan semakin besar pula risiko keuangannya. Dalam penelitian skripsi ini, DFL didapat dengan membagi EBIT dengan EBIT – Interest yang diperoleh dari laporan laba rugi. Berikut contoh perhitungan DFL tahun 2010 perusahaan Astra International Tbk. (ASII) yang memiliki EBIT sebesar Rp 14.725 dan interest

expense sebesar Rp 484.

14.725

DFL = = 1,034 ...(4.5) 14.725 – 484

Statistik deskriptif dilakukan untuk mengetahui deskripsi nilai variabel – variabel independen yang menjadi sampel penelitian, yang diolah menggunakan software SPSS

19. Hasil statistik deskriptif tahun 2010 dapat dilihat pada Tabel 4.1 dan tahun 2011 pada Tabel 4.2.

Tabel 4.1 Statistik Deskriptif Tahun 2010

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DOL 30 ,0176 33,0707 7,821786 10,1923267

DFL 30 ,8909 3,9792 1,339630 ,6832944

D_Cyclical 30 0 1 ,60 ,498

Valid N (listwise) 30

Sumber: Data yang diolah

Tabel 4.1 menunjukkan bahwa jumlah observasi atau jumlah perusahaan yang diteliti sebanyak 30 perusahaan. Berdasarkan hasil pengolahan data di atas, terlihat bahwa pada tahun 2010 variabel DOL memiliki nilai terendah sebesar 0,0176, nilai tertinggi sebesar 33,0707, dan nilai rata-rata sebesar 7,821786. Variabel DFL memiliki nilai terendah sebesar 0,8909, tertinggi 3,9792, dan rata-rata 1,339630. Sedangkan variabel D_Cyclical memiliki nilai terendah 0, nilai tertinggi 1, dan nilai rata-rata 0,60.

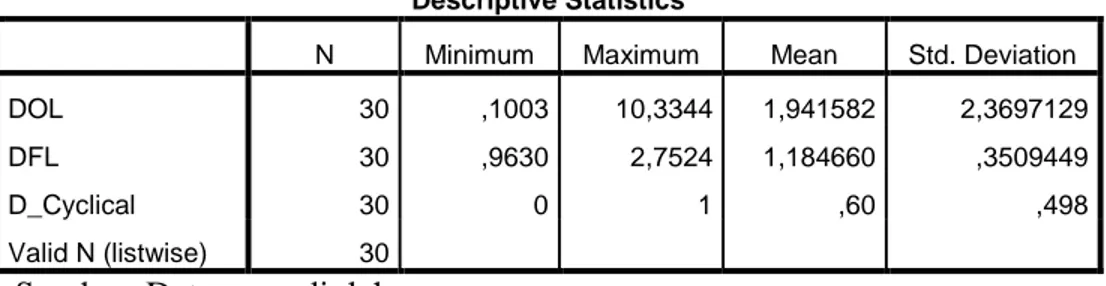

Tabel 4.2 Statistik Deskriptif Tahun 2011

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DOL 30 ,1003 10,3344 1,941582 2,3697129

DFL 30 ,9630 2,7524 1,184660 ,3509449

D_Cyclical 30 0 1 ,60 ,498

Valid N (listwise) 30

Sumber: Data yang diolah

Tabel 4.2 menunjukkan bahwa jumlah observasi atau jumlah perusahaan yang diteliti sebanyak 30 perusahaan. Berdasarkan hasil pengolahan data di atas, terlihat

bahwa pada tahun 2011 variabel DOL memiliki nilai terendah sebesar 0,1003, nilai tertinggi 10,3344, dan nilai rata-rata 1,941582. Variabel DFL memiliki nilai terendah sebesar 0,9630, tertinggi 2,7524, dan rata-rata 1,184660. Sedangkan variabel D_Cyclical memiliki nilai terendah 0, nilai tertinggi 1, dan nilai rata-rata 0,60. Standar deviasi yang baik adalah yang bernilai kecil, atau dapat dikatakan semakin kecil standar deviasi maka semakin baik.

IV.2 Uji Asumsi Klasik

Penerapan ordinary least square dapat dikatakan baik untuk mengestimasi variabel dependen jika regresi lulus uji normalitas, multikolinearitas, heteroskedastisitas, dan autokorelasi.

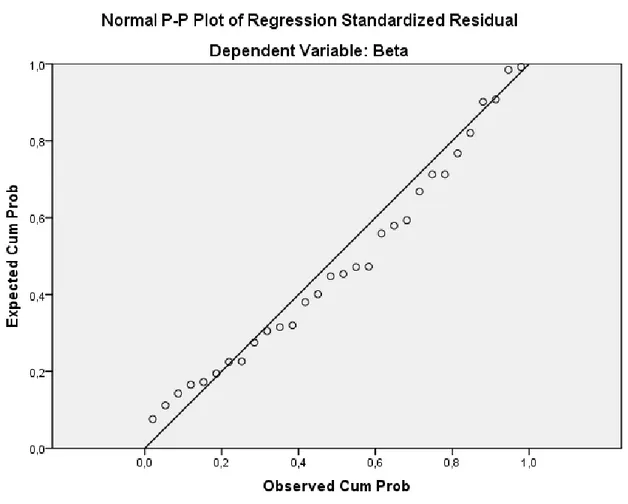

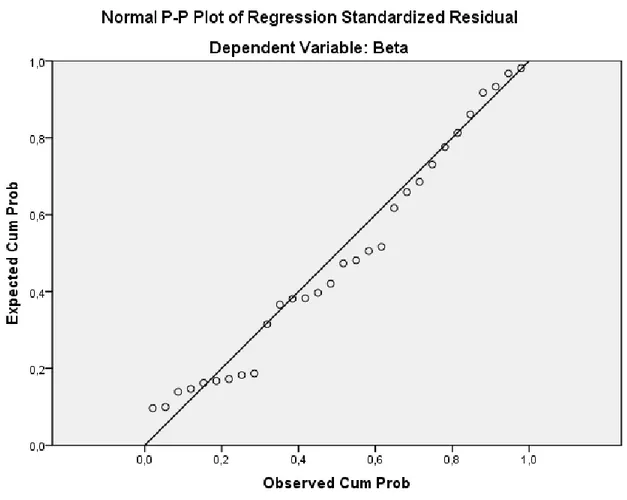

IV.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel-variabel memiliki distribusi normal atau tidak. Dalam penelitian ini menggunakan uji secara grafis yaitu uji normal P-P plot of regression standardized residual. Model regresi yang baik adalah yang memiliki distribusi data normal atau mendekati normal, yaitu menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal. Jika data jauh dari garis diagonal, maka model regresi dikatakan tidak berdistribusi normal. Hasil uji normalitas tahun 2010 dapat dilihat pada Gambar 4.1, dan tahun 2011 pada Gambar 4.2.

Gambar 4.1 Hasil Uji Normalitas Data Tahun 2010

Dari Gambar 4.1 terlihat bahwa titik-titik menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, sehingga dapat dikatakan data tahun 2010 berdistribusi normal.

Gambar 4.2 Hasil Uji Normalitas Data Tahun 2011

Dari Gambar 4.2 terlihat bahwa titik-titik menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, sehingga dapat dikatakan data tahun 2011 juga berdistribusi normal.

IV.2.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik adalah yang bebas multikolinearitas. Untuk mengetahui apakah terjadi multikolinearitas dalam suatu model regresi dapat dilihat dari nilai VIF (Variance Inflation Factor). Regresi

bebas dari gangguan multikolinearitas apabila nilai VIF < 10 dan nilai tolerance di atas 0,1. Hasil uji multikolinearitas tahun 2010 dapat dilihat pada Tabel 4.3 dan tahun 2011 pada Tabel 4.4.

Tabel 4.3

Hasil Uji Multikolinearitas Tahun 2010

Coefficientsa Model Collinearity Statistics Tolerance VIF 1 (Constant) DOL ,729 1,372 DFL ,904 1,107 D_Cyclical ,797 1,254

a. Dependent Variable: Beta

Sumber : Data yang diolah

Dari Tabel 4.3 dapat dilihat bahwa pada tahun 2010 semua variabel independen mempunyai nilai VIF kurang dari 10 dan nilai tolerance lebih besar dari 0,1, artinya data penelitian tahun 2010 tidak memiliki gangguan multikolinearitas dalam model regresinya.

Tabel 4.4

Hasil Uji Multikolinearitas Tahun 2011

Coefficientsa Model Collinearity Statistics Tolerance VIF 1 (Constant) DOL ,998 1,002 DFL ,998 1,002 D_Cyclical ,997 1,003

a. Dependent Variable: Beta

Sumber : Data yang diolah

Dari Tabel 4.4 dapat dilihat bahwa pada tahun 2011 semua variabel independen mempunyai nilai VIF kurang dari 10 dan nilai tolerance lebih besar dari 0,1, artinya data penelitian tahun 2011 tidak memiliki gangguan multikolinearitas dalam model regresinya.

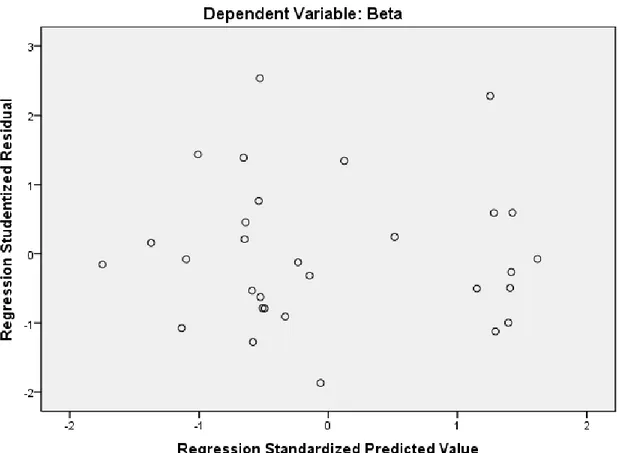

IV.2.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Jika varians dari satu pengamatan ke pengamatan lain tetap disebut homokedastisitas dan jika berbeda disebut heteroskedastisitas Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Pengujiannya dapat dilakukan dengan melihat grafik plot antara nilai prediksi variabel dependen (ZPRED) dengan residualnya (SRESID). Cara mendeteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot. Jika ada

pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka telah terjadi heteroskedastisitas, sedangkan jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y secara acak, maka tidak terjadi heteroskedastisitas. Hasil ujinya dapat dilihat pada Gambar 4.3 untuk tahun 2010 dan Gambar 4.4 untuk tahun 2011.

Gambar 4.3 Hasil Uji Heteroskedastisitas Tahun 2010

Dalam Gambar 4.3 terlihat tidak terdapat pola yang jelas, serta titik – titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka dapat disimpulkan tidak terjadi heteroskedastisitas pada model regresi tahun 2010.

Gambar 4.4 Hasil Uji Heteroskedastisitas Tahun 2011

Dalam Gambar 4.4 terlihat tidak terdapat pola yang jelas, serta titik – titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka dapat disimpulkan tidak terjadi heteroskedastisitas pada model regresi tahun 2011.

IV.2.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi lnier ada korelasi antara kesalahan pengganggu (residual) pada suatu pengamatan dengan pengamatan lain. Model regresi yang baik adalah yang bebas dari autokorelasi. Uji

autokorelasi dilakukan dengan uji Durbin-Watson (DW) dengan ketentuan sebagai berikut :

a) Jika DW < 1,2138 atau DW > 2,7862 berarti terdapat autokorelasi. b) Jika DW terletak antara 1,6498 dan 2,3502 berarti tidak ada autokorelasi.

c) Jika DW terletak antara 1,2138 dan 1,6498 atau antara 2,3502 dan 2,7862, maka tidak menghasilkan kesimpulan yang pasti.

Tabel 4.5

Hasil Uji Autokorelasi Tahun 2010

Model Summaryb

Model Durbin-Watson

1 1,823

a. Predictors: (Constant), D_Cyclical, DFL, DOL b. Dependent Variable: Beta

Sumber : Data yang diolah

Dari Tabel 4.5 dapat dilihat nilai DW sebesar 1,823. Dapat disimpulkan bahwa tahun 2010 tidak terdapat autokorelasi karena nilai DW terletak antara 1,6498 dan 2,3502. Dengan demikian asumsi nonautokorelasi terpenuhi.

Tabel 4.6

Hasil Uji Autokorelasi Tahun 2011

Model Summaryb

Model Durbin-Watson

1 2,287

a. Predictors: (Constant), D_Cyclical, DOL, DFL b. Dependent Variable: Beta

Dari Tabel 4.6 dapat dilihat nilai DW sebesar 2,287. Dapat disimpulkan bahwa tahun 2011 tidak terdapat autokorelasi karena nilai DW terletak antara 1,6498 dan 2,3502. Dengan demikian asumsi nonautokorelasi terpenuhi.

IV.3 Uji Hipotesis

Setelah semua uji asumsi klasik telah dilakukan, maka model regresi dianggap layak sebagai dasar pengambilan keputusan pengujian hipotesis serta untuk mengetahui pengaruh semua variabel independen terhadap variabel dependen. Pengujian regresi ini menggunakan uji hipotesis secara parsial maupun secara simultan, juga koefisien determinasi.

IV.3.1 Uji Regresi Parsial (Uji t)

Uji t bertujuan untuk mengetahui apakah variabel - variabel independen secara parsial mempunyai pengaruh terhadap variabel dependen.

Tabel 4.7 Hasil Uji t Tahun 2010

Coefficientsa Model t Sig. 1 (Constant) 2,406 ,024 DOL 1,821 ,074 DFL ,189 ,852 D_Cyclical 2,272 ,034

a. Dependent Variable: Beta

Dari Tabel 4.7 dapat dilihat hasil uji t tahun 2010, yang hasilnya :

1) Degree of operating leverage

Dalam Tabel 4.7 terlihat nilai hitung DOL sebesar 1,821 sementara t-tabel adalah sebesar 1,706 dengan tingkat signifikan 0,05. Dapat dikatakan bahwa t-hitung > t-tabel. Dengan demikian Ho ditolak, artinya operating leverage berpengaruh positif signifikan terhadap beta saham. Hasil ini mendukung hipotesis satu yang menyatakan bahwa operating leverage berpengaruh positif terhadap beta saham.

2) Degree of financial leverage

Dalam Tabel 4.7 terlihat nilai hitung DFL sebesar 0,189 sementara t-tabel adalah sebesar 1,706 dengan tingkat signifikan 0,05. Berarti t-hitung < t-tabel. Dengan demikian Ho tidak ditolak, artinya financial leverage tidak berpengaruh positif signifikan terhadap beta saham. Hasil ini tidak mendukung hipotesis dua yang menyatakan bahwa financial leverage berpengaruh positif terhadap beta saham.

3) Cylicality

Dalam Tabel 4.7 terlihat nilai t-hitung D_Cyclical sebesar 2,272

sementara tabel adalah sebesar 1,706 dengan tingkat signifikan 0,05. Berarti t-hitung > t-tabel. Dengan demikian Ho ditolak, artinya cyclicality berpengaruh positif signifikan terhadap beta saham. Hasil ini mendukung hipotesis tiga yang menyatakan bahwa cyclicality berpengaruh positif terhadap beta saham.

Tabel 4.8 Hasil Uji t Tahun 2011 Coefficientsa Model t Sig. 1 (Constant) 1,073 ,293 DOL 2,178 ,039 DFL ,000 1,000 D_Cyclical 2,318 ,029

a. Dependent Variable: Beta

Sumber : Data yang diolah

Dari Tabel 4.8 dapat dilihat hasil uji t tahun 2011, yang hasilnya:

1) Degree of operating leverage

Dalam Tabel 4.8 terlihat nilai hitung DOL sebesar 2,178 sementara t-tabel adalah sebesar 1,706 dengan tingkat signifikan 0,05. Dapat dikatakan bahwa t-hitung > t-tabel. Dengan demikian Ho ditolak. artinya operating leverage berpengaruh positif signifikan terhadap beta saham. Hasil ini mendukung hipotesis satu yang menyatakan bahwa operating leverage berpengaruh positif terhadap beta saham. Hasil ini konsisten dengan hasil penelitian Soedijatno, Mediawati, dan Widaningsih (2009), serta Salama dan Nguyen (2005) bahwa operating leverage berpengaruh positif terhadap beta saham. Operating leverage yang tinggi mencerminkan biaya tetap yang tinggi yang harus ditanggung oleh perusahaan. Perubahan kecil pada penjualan mengakibatkan perubahan besar dalam keuntungan karena fixed cost tetap dikeluarkan. Semakin tinggi operating leverage perusahaan, semakin besar fluktuasi penjualan yang akan mempengaruhi laba, maka semakin besar juga risikonya.

2) Degree of financial leverage

Dalam Tabel 4.8 terlihat nilai hitung DFL sebesar 0,000 sementara t-tabel adalah sebesar 1,706 dengan tingkat signifikan 0,05. Berarti t-hitung < t-tabel. Dengan demikian Ho tidak ditolak, artinya financial leverage tidak berpengaruh positif signifikan terhadap beta saham. Hasil ini tidak mendukung hipotesis dua yang menyatakan bahwa financial leverage berpengaruh positif terhadap beta saham. Hasil ini konsisten dengan hasil penelitian Hadianto dan Tjun (2009), Sufiyati dan Na’im (1998), Salama dan Nguyen (2005), serta Kartikasari (2007) bahwa financial leverage tidak berpengaruh signifikan terhadap beta saham. Financial leverage yang tinggi menunjukkan bahwa perusahaan banyak menggunakan utang dalam struktur modalnya. Semakin besar utang semakin besar pula beban bunga yang harus dibayar setiap tahunnya, sehingga akan meningkatkan financial leverage. Perusahaan manufaktur biasanya mempunyai biaya operasi yang tinggi, jadi sudah mempunyai risiko bisnis yang tinggi, mungkin mereka berhati-hati terhadap penggunaan utang untuk meminimalkan risiko keuangannya. Sebagai contoh perusahaan Berlina Tbk. yang mempunyai DFL tahun 2011 sebesar 1,4542 yang besarnya di atas rata-rata, tetapi beta sahamnya sebesar 0,4407. Membuktikan bahwa perusahaan yang memiliki DFL yang tinggi belum tentu memiliki beta saham yang tinggi juga.

3) Cyclicality

Dalam Tabel 4.8 terlihat nilai t-hitung D_Cyclical sebesar 2,318

sementara tabel adalah sebesar 1,706 dengan tingkat signifikan 0,05. Berarti t-hitung > t-tabel. Dengan demikian Ho ditolak, artinya cyclicality berpengaruh

positif signifikan terhadap beta saham. Hasil ini mendukung hipotesis tiga yang menyatakan bahwa cyclicality berpengaruh positif terhadap beta saham. Hasil ini konsisten dengan hasil penelitian Miswanto dan Husnan (1999). Dengan demikian

cyclical firm mempunyai beta saham lebih tinggi daripada non-cyclical firm,

walaupun memiliki nilai DOL dan DFL yang sama. Jadi semakin sensitif suatu perusahaan terhadap kondisi perekonomian, dapat dikatakan semakin tinggi pula risikonya.

IV.3.2 Uji Regresi Simultan (Uji F)

Uji F digunakan untuk mengetahui apakah variabel independen secara bersama-sama atau simultan mempunyai pengaruh terhadap variabel dependen. Hipotesis yang diajukan adalah Ho: semua variabel independen secara simultan tidak berpengaruh terhadap variabel dependen, dan Ha : bukan Ho, maka tidak semua variabel independen secara simultan tidak berpengaruh terhadap variabel dependen. Jika F-hitung > F-tabel, maka Ho ditolak.

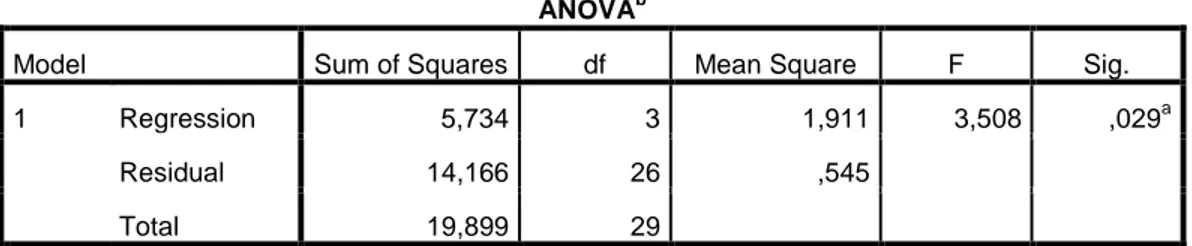

Tabel 4.9 Hasil Uji F Tahun 2010

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 2,914 3 1,209 3,246 ,042a

Residual 31,422 26 ,971

Total 34,337 29

a. Predictors: (Constant), D_Cyclical, DFL, DOL b. Dependent Variable: Beta

Dari hasil uji F pada Tabel 4.9 didapat nilai F-hitung tahun 2010 sebesar 3,246 sementara tabel sebesar 2,975 dengan tingkat signifikan 0,05. Dengan demikian F-hitung > F-tabel, sehingga Ho ditolak, artinya tidak semua variabel independen secara simultan tidak berpengaruh terhadap variabel dependen. Dengan kata lain, terbukti model penelitian sudah cocok (fit).

Tabel 4.10 Hasil Uji F Tahun 2011

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 5,734 3 1,911 3,508 ,029a

Residual 14,166 26 ,545

Total 19,899 29

a. Predictors: (Constant), D_Cyclical, DOL, DFL b. Dependent Variable: Beta

Sumber : Data yang diolah

Dari hasil uji F pada Tabel 4.10 didapat nilai F-hitung tahun 2011 sebesar 3,508 sementara tabel sebesar 2,975 dengan tingkat signifikan 0,05. Dengan demikian F-hitung > F-tabel, sehingga Ho ditolak, artinya tidak semua variabel independen secara simultan tidak berpengaruh terhadap variabel dependen. Dengan kata lain, terbukti model penelitian sudah cocok (fit).

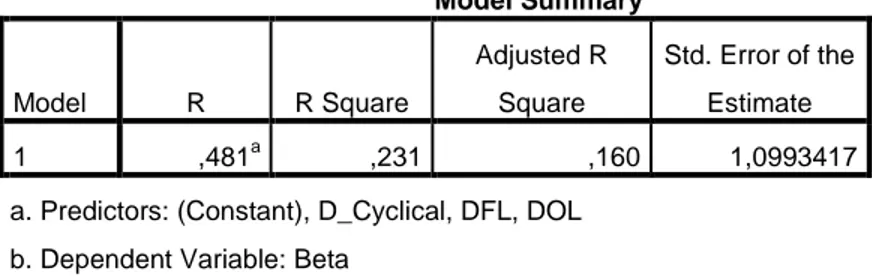

IV.3.3 Koefisien Determinasi (R²)

Koefisien determinasi digunakan untuk mengukur seberapa jauh kemampuan variabel independen menerangkan variabel dependen. Nilai R² terletak antara 0 dan 1. Semakin mendekati 1 berarti semakin besar kemampuan variabel independen menerangkan variabel dependen.

Tabel 4.11 Hasil R² Tahun 2010 Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate 1 ,481a ,231 ,160 1,0993417

a. Predictors: (Constant), D_Cyclical, DFL, DOL b. Dependent Variable: Beta

Sumber : Data yang diolah

Dalam Tabel 4.11 dapat dilihat nilai R² tahun 2010 sebesar 0,231. Nilai koefisien ini menunjukkan bahwa perubahan DOL, DFL dan cyclicality dapat menjelaskan perubahan beta saham tahun 2010 sebesar 23,1%. Sisanya 76,9% dijelaskan oleh variabel-variabel lain yang tidak terdapat dalam penelitian ini.

Tabel 4.12 Hasil R² Tahun 2011

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate 1 ,537a ,288 ,206 ,7381265

a. Predictors: (Constant), D_Cyclical, DOL, DFL b. Dependent Variable: Beta

Sumber : Data yang diolah

Dalam Tabel 4.12 didapat nilai R² tahun 2011 sebesar 0,288. Nilai koefisien ini menunjukkan bahwa perubahan DOL, DFL dan cyclicality dapat menjelaskan perubahan beta saham tahun 2011 sebesar 28,8%. Sisanya 71,2% dijelaskan oleh variabel-variabel lain yang tidak terdapat dalam penelitian ini.

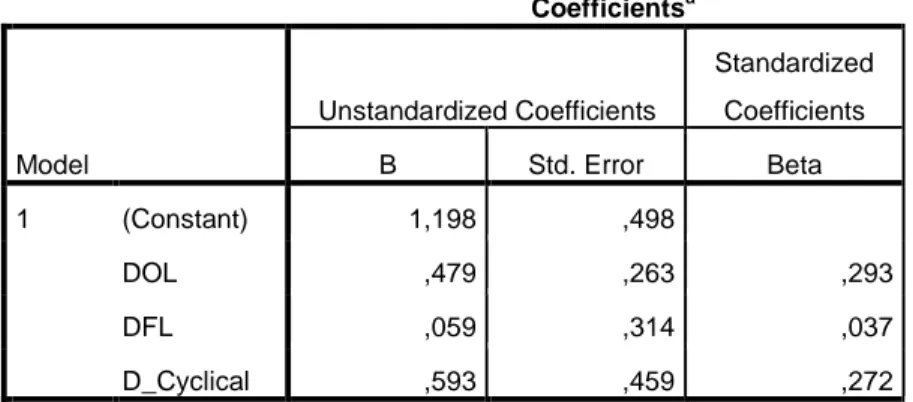

IV.4 Koefisien Regresi Linier Berganda

Penelitian ini untuk mengetahui pengaruh variabel independen yaitu DOL, DFL dan cyclicality terhadap variabel dependen yaitu beta saham, secara parsial menggunakan regresi linier berganda. Hasil persamaan regresi tahun 2010 dapat dilihat pada Tabel 4.13 dan tahun 2011 pada Tabel 4.14.

Tabel 4.13 Hasil Regresi Tahun 2010

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients B Std. Error Beta 1 (Constant) 1,198 ,498 DOL ,479 ,263 ,293 DFL ,059 ,314 ,037 D_Cyclical ,593 ,459 ,272

a. Dependent Variable: Beta

Sumber : Data yang diolah

Dari Tabel 4.13 diperoleh hasil regresil linier berganda tahun 2010 yaitu sebagai berikut: Untuk non-cyclical firms :

Beta = 1,198 + 0,479 DOL + 0,059 DFL Untuk cyclical firms :

Beta = 1,791 + 0,479 DOL + 0,059 DFL Dari model regresi tersebut dapat dijelaskan bahwa :

a) Konstanta sebesar 1,198 menunjukkan bahwa apabila nilai semua variabel independen 0, maka beta sebesar 1,198 untuk non-cyclical firms dan sebesar 1,791 = (1,198 + 0,593) untuk cyclical firms.

b) β1 sebesar 0,479 menunjukkan bahwa apabila DOL naik sebesar 1%, akan menyebabkan kenaikan beta sebesar 47,9%, dengan asumsi variabel-variabel independen lain konstan.

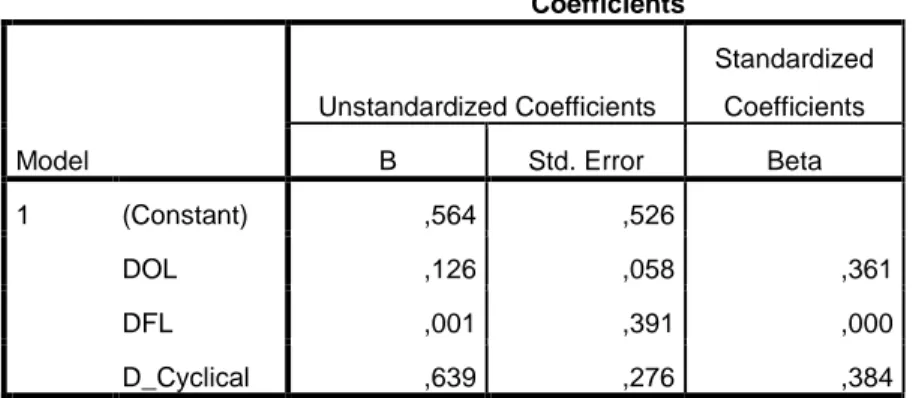

Tabel 4.14 Hasil Regresi Tahun 2011

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients B Std. Error Beta 1 (Constant) ,564 ,526 DOL ,126 ,058 ,361 DFL ,001 ,391 ,000 D_Cyclical ,639 ,276 ,384

a. Dependent Variable: Beta

Sumber : Data yang diolah

Dari Tabel 4.14 diperoleh hasil regresil linier berganda tahun 2011 yaitu sebagai berikut: Untuk non-cyclical firms :

Beta = 0,564 + 0,126 DOL + 0,001 DFL Untuk cyclical firms :

Beta = 1,203 + 0,126 DOL + 0,001 DFL Dari model regresi tersebut dapat dijelaskan bahwa :

a) Konstanta sebesar 0,564 menunjukkan bahwa apabila nilai semua variabel independen 0, maka beta sebesar 0,564 untuk non-cyclical firms dan sebesar 1,203 = (0,564 + 0,639) untuk cyclical firms.

b) β1 sebesar 0,126 menunjukkan bahwa apabila DOL naik sebesar 1%, akan menyebabkan kenaikan beta sebesar 12,6%, dengan asumsi variabel-variabel independen lain konstan.