ANALISIS FAKTOR KEPRIBADIAN DAN

KEPERCAYAAN NASABAH TERHADAP

PREFERENSI MEMILIH PRODUK LEMBAGA

KEUANGAN SYARIAH (LKS)

SKRIPSI

Diajukan untuk Memperoleh Gelar

Sarjana Ekonomi Syariah (SE. Sy)

Oleh :

ERNI PUJI ASTUTI

NIM 21311035

PROGRAM STUDI S1PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

v MOTTO

Rasulallah SAW bersabda: “Barang siapa menempuh suatu jalan demi menimba ilmu pengetahuan agama, pasti Allah membuat mudah baginya jalan menuju surga” (HR. Muslim).

Rasulallah SAW bersabda: “Barang siapa berharap Allah membebaskannya dari kesulitan yang dihadapi kelak di hari kiamat, maka berilah tempo kepada orang yang belum sanggup melunasi hutangnya atau meringankannya.” (HR Bukhari).

“Kebenaran itu dari Tuhanmu, karena itu janganlah engkau (Muhammad) termasuk orang-orang yang ragu.” (Q.S Ali-Imron: 60). “Maka nikmat Tuhanmu yang manakah yang kamu dustakan?.” (Q.S Ar-Rahman: 13).

PERSEMBAHAN

Kupersembahkan karya tulis ini untuk:

My beloved Suparman, Ngatmi dan Bagus Suryo romadhoni serta keluarga besarku, terima kasih atas dukungan dan do’a kalian semua.

Almamaterku IAIN Salatiga

vi

KATA PEN GA NTAR

Alhamdulillahi Rabbil’alamin, segala puji dan syukur penulis panjatkan atas

kepada Allah SWT yang memberikan kesempatan kepada penulis untuk

menyelesaikan skripsi yang berjudul Analisis Faktor Kepribadian dan Kepercayaan Nasabah Terhadap Preferensi Memilih Produk Lembaga Keuangan Syariah (LKS). Shalawat serta salam semoga senantiasa tercurahkan kepada Nabi Muhammad SAW yang telah menghantarkan dari zaman jahiliyah

hingga zaman islamiyah ini.

Skripsi ini disusun dan diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga sebagai salah satu syarat untuk memperoleh gelar sarjana dalam

ilmu Perbankan Syariah. Penulis mengucapkan terima kasih yang sebesar-besarnya kepada pihak-pihak yang telah membantu dalam penyelesaian skripsi ini

baik secara moril maupun spiritual. Ucapan terima kasih oleh penulis ditujukan kepada:

1. Dr. Rahmat Hariyadi, M.Pd. selaku Rektor Institut Agama Islam Negeri

Salatiga.

2. Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Islam.

3. Fetria Eka Yudiana, M.Si. selaku Ketua Jurusan S1-Perbankan Syariah.

4. Ahmad Mifdlol, Lc., M.S.I selaku dosen pembimbing skripsi yang telah meluangkan waktu, memberi arahan, masukan dan menyempurnakan skripsi

ini.

vii

6. Seluruh dosen dan staff Jurusan S1-Perbankan Syariah Islam IAIN Salatiga yang telah memberikan ilmu, pengetahuan dan wawasan.

7. Kedua orang tuaku dan adikku tercinta, serta seluruh keluarga besarku yang

selalu memberikan dukungan dan doa.

8. Seluruh pihak BMT Sumber Usaha Kembangsari, Tengaran yang banyak

membantu dalam menyelesaikan skripsi ini.

9. Muhammad Abdurrahman yang selalu memberikan dukungan, saran, dan doa.

10.Sahabatku tercinta Izul, Ninung, Vivi, Nia, Mutik, Nana, Nida, Eli, Isna, Rizky terima kasih atas hiburan, bantuan, saran, doa dan dukungan yang telah kalian berikan.

11.Teman-teman S1- Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga serta semua pihak yang secara langsung maupun tidak langsung

turut membantu penyelesaian skripsi ini. Semoga amal baik mereka mendapatkan balasan yang terbaik dari Allah SWT.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, sehingga

kritik dan saran penulis harapkan. Akhirnya hanya kepada Allah SWT penulis serahkan segalanya dan semoga skripsi ini dapat bermanfaat bagi yang membaca

dan mempelajarinya. Aamiin.

Salatiga, 14 Desember 2015 Penulis

viii ABSTRAK

Puji Astuti, Erni. 2015. Analisis Faktor Kepribadian dan Kepercayaan Nasabah Terhadap Preferensi Memilih Produk Lembaga Keuangan (LKS) di BMT Sumber Usaha Kembangsari, Tengaran). Fakultas Ekonomi dan Bisnis Islam. Program Studi Perbankan Syariah. Institut Agama Islam Negeri Salatiga. Pembimbing: Ahmad Mifdlol, Lc.,MS.I

Tujuan penelitian ini adalah untuk mengetahui adanya faktor kepribadian nasabah, dan faktor kepercayaan nasabah terhadap preferensi memilih produk lembaga keuangan syariah (LKS), Tengaran. Penelitian ini menggunakan metode kuantitatif. Sampel yang diambil sebanyak 100 responden. Pengujian statistik menggunakan uji ttes, ftest, dan uji koefisien determinasi (R2). Hasil uji statistik yang telah dilakukan telah mendapatkan hasil sebagai berikut: hasil uji t test dan f test menunjukkan bahwa faktor kepribadian nasabah dan faktor kepercayaan nasabah berpengaruh secara signifikan dan positif terhadap preferensi memilih produk lembaga keuangan syariah, baik secara simultan maupun secara parsial. Hasil dari uji koefisien determinan (R2) menunjukkan bahwa faktor kepribadian nasabah dan faktor kepercayaan nasabah mempengaruhi preferensi memilih produk lembaga keuangan syariah (LKS) dengan nilai determinan (R2) sebesar 56,6% dengan sisa sebesar 43,4% dipengaruhi oleh variabel lain diluar model. Kata Kunci: Kepribadian nasabah, Kepercayaan nasabah dan Preferensi memilih

ix DAFTAR ISI

HALAMAN JUDUL... i

PERSETUJUAN PEMBIMBING... ii

PENGESAHAN KELULUSAN... iii

PERNYATAAN KEASLIAN SKRIPSI... iv

MOTTO DAN PERSEMBAHAN... v

E. Sistematika Penulisan... 8

BAB II LANDASAN TEORI... 10

C. Kerangka Penelitian... 42

D. Hipotesis... 45

BAB III METODE PENELITIAN... 47

x

B. Lokasi dan Waktu Penelitian... 47

C. Populasi dan Sampel... 47

D. Teknik Pengumpulan Data... 47

1. Sumber dan Jenis Data... 47

2. Teknik Pengumpulan Data... 49

3. Skala Pengukuran Data... 50

A. Deskripsi Objek Penelitian... 63

B. Deskripsi Data Responden... 65

1. Karakteristik Responden... 65

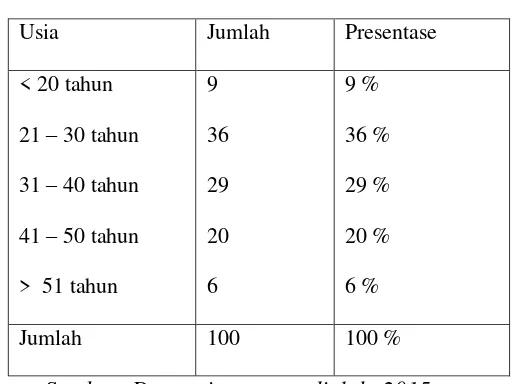

a. Usia Responden... 65

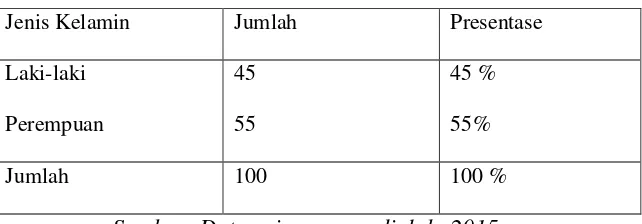

b. Jenis Kelamin Responden... 66

c. Pekerjaan Responden... 67

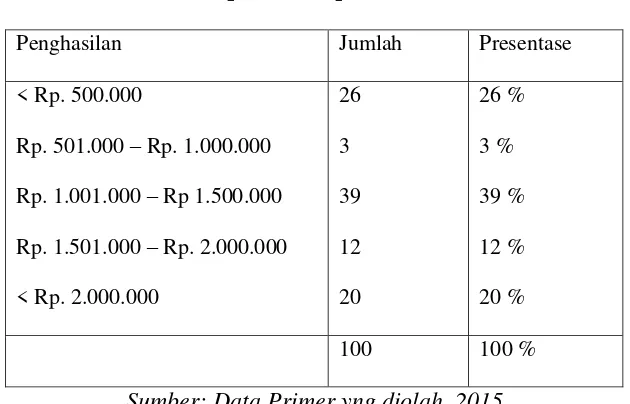

d. Pendapatan Responden... 67

2. Analisa Regresi Linier Berganda... 77

3. Uji Statistik... 79

xi

b. Uji Ftest... 80

c. Koefisien Determinasi (R2)... 81

C. Pembahasan ... 82

BAB V PENUTUP... 87

A. Kesimpulan... 87

B. Saran ... 87 DAFTAR PUSTAKA

DAFTAR LAMPIRAN

xii

DAFTAR TABEL

Tabel 2.1 Reasert Gap... 12

Tabel 2.2 Hipotesis Penelitian... 45

Tabel 3.1 Bobot Nilai Questioner... 50

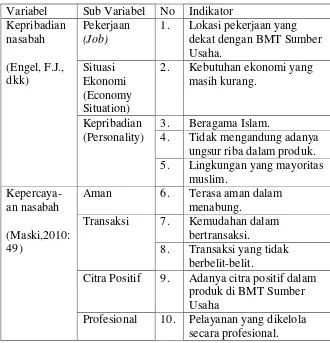

Tabel 3.2 Indikator Variabel Dependen dan Independen... 51

Tabel 4.1 Usia Responden... 65

Tabel 4.2 Jenis Kelamin Responden... 66

Tabel 4.3 Pekerjaan Responden... 67

Tabel 4.4 Pendapatan Responden... 68

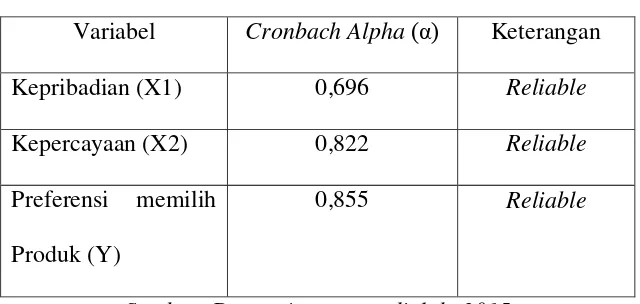

Tabel 4.5 Hasil Uji Reliabilitas... 69

Tabel 4.6 Hasil Uji Validitas... 70

Tabel 4.7 Hasil Uji Multicollinearity Metode VIF... 71

Tabel 4.8 Hasil Uji Heteroskedastisitas... 72

Tabel 4.9 Hasil Uji Kolmogrov Smirnov Test... 75

Tabel 4.10 Hasil Uji Linearitas... 76

Tabel 4.11 Hasil Uji Linear Berganda... 77

Tabel 4.12 Hasil Uji Ttest... 80

Tabel 4.13 Hasil Uji Ftest (Uji Simultan)... 81

Tabel 4.14 Hasil Uji Koefisien Determinasi (R2)... 82

xiii

DAFTAR GAMBAR

Gambar 2.1 Kepercayaan Objek Manfaat... 29

Gambar 2.2 Kerangka Penelitian... 43

Gambar 4.1 Grafik Histogram... 74

xiv

DAFTAR LAMPIRAN Kuesioner

Analisis Deskriftif Responden Hasil Uji Realibilitas

Hasil Uji Validitas

Hasil Uji Multicollinearity Hasil Uji Heteroscedasticity

Hasil Uji Linearitas

Hasil Uji Linearitas Berganda

Hasil Uji Ttest Hasil Uji Ftest

Hasil Uji Koefisien Determinasi (R2)

xv BAB I PENDAHULUAN A. Latar Belakang

Indonesia merupakan negara yang mayoritas penduduknya beragama Islam, hal ini merupakan salah satu pendorong munculnya lembaga keuangan (bank) yang bedasarkan prinsip syariah. Kehadiran bank syariah di Indonesia

masih relatif baru, yaitu pada awal tahun 1990-an. Lahirnya bank syariah pertama di Indonesia merupakan hasil kerja tim perbankan MUI yaitu dengan

dibentuknya PT Bank Muamalat Indonesia (BMI) yang akte pendiriannya ditandatangani tanggal 1 November 1991.

Pengertian bank menurut Undang-Undang No. 10 tahun 1998 adalah

sebuah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat. Sedangkan pengertian perbankan syariah adalah badan usaha berupa bank

yang mengoperasikan usahanya berdasarkan prinsip bagi hasil yang berupa kaidah ajaran islam. Bank Islam bisa dikatakan lembaga keuangan atau perbankan yang operasionalnya dan produknya dikembangkan berlandaskan

Al-Qur’an dan Hadist Nabi SAW. Atau dengan kata lain, lembaga keuangan yang usaha pokoknya memberikan pembayaran dan jasa-jasa lainnya dalam

xvi

Dalam kerangka dasar akuntansi syariah, yang disusun oleh dewan standar akuntansi keuangan (Ikatan Akuntansi Indonesia), Dewan Syariah Nasional (DSN), Bank Indonesia, Dewan Keuangan dan Praktisi,

menjelaskan : syariah merupakan ketentuan hukum islam yang mengatur aktivitas umat manusia yang berisi perintah dan larangan, baik yang

menyangkut hubungn interaksi vertikal dengan Tuhan maupun interaksi horizontal dengan sesama makhluk. Prinsip Syariah yang berlaku umum

dalam kegiatan muamalah (transaksi syariah) mengikat secara hukum bagi semua pelaku dan stakeholder entitas yang melakukan transaksi syriah.

Perbedaan prinsip syariah dengan prinsip konvensional sangat jelas,

dalam pelaksanaannya bank konvensional menggunakan prinsip sistem bunga, karena bank konvensional hanya mementingkan keuntungan yang

akan diterima, sementara pihak lain harus menanggung kerugian yang sangat besar. Berbeda dengan bank syariah, bank syariah tidak menggunakan prinsip bunga (riba) tetapi menggunakan prinsip bagi hasil. Hal ini disesuaikan

dengan pandangan dalam agama islam yang jika mendapatkan keuntungan maka semua pihak mendapat keuntungan, sebaliknya jika salah satu pihak

(konsumen) mendapat kerugian maka pihak bank tidak langsung meminta bagiannya.

Dalam Al-Qur’an sudah dijelaskan bahwa bunga bank (riba) itu

haram, seperti firman Allah dalam Q.S ar-Rum:39

xvii

“Dan sesuatu riba (tambahan) yang kamu berikan agar dia bertambah pada harta manusia, maka riba itu tidak menambah pada sisi Allah. Dan apa yang kamu berikan berupa zakat yang kamu maksudkan untuk mencapai keridhoan Allah. Maka yang berbuat demikian itulah orang-orang yang melipatgandakan (pahalanya).” (Q.S Ar-Rum: 39)

Lembaga keuangan syariah merupakan badan usaha yang kekayaannya terutama berbentuk aset keuangan atau tagihan, yang fungsinya

sebagai lembaga intermediasi keuangan antara unit defisit atau unit surplus dan menawarkan secara luas berbagai jasa keuangan, misalnya simpanan,

kredit, asuransi, penyediaan mekanisme, dan merupakan bagian dari sistem keuangan dalam ekonomi modern dalam melayani masyarakat. Lembaga keuangan syariah menjalankan keuangan menjalankan kegiatannya

berdasarkan prinsip syariah Islam.

Lembaga keuangan syariah terdiri dari bank dan non-bank (asuransi,

pegadaian, BMT, reksa dana, pasar modal, BPRS). Yang dimaksud lembaga keuangan syariah dalam hal ini termasuk Baitul Maal Wa Tamwil (BMT) adalah lembaga keuangan yang usaha produknya memberikan kredit dan

jasa-jasa lain dalam pembayaran serta peredaran uang yang beroperasi disesuaikan dengan prinsip-prinsip syariahdan berorientasi mengikuti ketentuan-ketentuan

syariat Islam.

Dalam penelitian konsumen merupakan salah satu hal yang diperlukan dari waktu ke waktu dalam kegiatan pemasaran. Setiadi (2005) menjelaskan

bahwa konsumen adalah entitas yang mudah berubah. Keinginan mereka tidak selalu dalam garis lurus, kadang berkelok sangat cepat. Untuk itu

xviii

Nasabah merupakan faktor terpenting yang harus dimanage karena maju dan berkembangnya sebuah bank syariah tersebut tergantung dari jumlah nasabah yang dimilikinya, berawal dari kebenaran sistem

operasionalnya. Banyak penelitian mengemukakan bahwa nasabah mempertimbangkan banyak kriteria dalam pemilihan bank mereka. Yang

termasuk dalam kriteria tersebut adalah kepribadian dan kepercayaan. Kepercayaan merupakan kriteria ini karena keyakinan nasabah untuk

mempertahankan hubungan jangka panjang dengan bank syariah. Secara teoritis pengambilan keputusan dipengaruhi oleh banyak faktor baik faktor internal maupun faktor lingkungan eksternal konsumen itu sendiri.

Faktor yang berasal dari dalam diri nasabah yang diyakini mempengaruhi keputusannya adalah kepribadian mereka. Kepribadian

merupakan salah satu bagian dari faktor internal tersebut. Kepribadian merupakan keadaan manusia sebagai seorang individu atau keseluruhan sifat-sifatmerupakan wataknya. Dalam faktor lainnya adalah faktor kepercayaa.

Kepercayaan nasabah pada bank syariah didukung adanya rasa aman dan kepercayaan dalam kemudahan bertransaksi, sehingga kepercayaan dapat

diukur dengan menggunakan indikator rasa aman yang dirasakan nasabah ketika menabung di perbankan syariah.

Dalam mempelajari perilaku konsumen akan mengetahui kesempatan

yang baru yang berasal dari belum terpenuhinya kebutuhan dan mengidentifikasi untuk mengadakan segmentasi pasar, Swastha dan Irawan

xix

dalam hal pengembangan strategi pemasaran, sifat dinamis perilkau konsumen menyiratkan bahwa seseorang tidak boleh berharap bahwa suatu strategi pemasaran yang sama dapat memberikan hasil yang sama di

sepanjang waktu, pasar dan industri. Perilaku konsumen dapat didefinisikan sebagai tindakan-tindakan individu yang secara langsung terlibat dalam usaha

memperoleh dan menggunakan barang-barang dan jasa ekonomis termasuk proses pengambilan keputusan yang mendahului dan menentukan

tindakan-tindakan tersebut .

Konsumen dalam pengambilan keputusan pembelian dipengaruhi oleh tiga hal, yaitu faktor internal (dilihat dari individu konsumen), eksternal

(pengaruh lingkungan atau sosial), dan strategi pemasaran (aplikasi perilaku konsumen terhadap strategi pemasaran) (Assael, 2000 dan Dwiningsih,

2003).

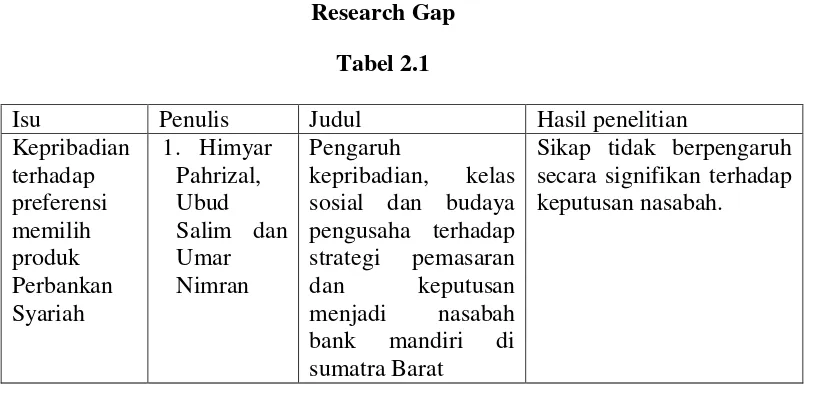

Pada penelitian terdahulu Himyar Pahrizal, Ubud Salim dan Umar Nimran (2010) terdapat faktor yang mempengaruhi kepribadian, kelas sosial

dan budaya pengusaha terhadap strategi pemasaran dan keputusan menjadi nasabah, pada penelitian tersebut menunjukkan bahwa kepribadian tidak

berpengaruh pada strategi pemasaran. Sedangkan penelitian oleh Dwita Darmawati dan bambang Subekti (2007) menyatakan bahwa pengaruh budaya, sosial, kepribadian, dan psikologis terhadap pembelian Syar’ie

mempunyai pengaruh yang positif dan signifikan.

Penelitian yang dilakukan oleh Alfi (2015) terdapat beberapa faktor

xx

antaranya pengaruh religiusitas, produk bank, kepercayaan, pengetahuan, dan pelayanan di bank syariah. Penelitian tersebut menunjukkan bahwa pilihan menabung pada perbankan syariah dipengaruhi adanya religiusitas dan

kepercayaan. Sedangkan penelitian Mustakim Muchlis (2013) dalam faktor kepercayaan dan agama bukan merupakan faktor utama menjadi nasabah

bank syariah.

Menurut Hiyar Pahrizal, Ubud Salim dan Umar Nimran (2010)

kepribadian merupakan kepribadian nasabah yang merefleksikan sifat-sifat penuh perhatian, bersemngat, cemas, sadar diri, orisinal, penuh ingin tahu,berhati lembut, mudah percaya, peka terhadap nurani, teratur dan tertib.

Menurut Ahiffman dan Kanuk (2010) kepribadian merupakan karakteristik psikologis batin yang baik menentukan dan mencerminkan bagaimana

seseorang merespon lingkungannya.

Menurut Alfi (2015) kepercayaan merupakan indikator yang paling bermakna adalah kemudahan bertransaksi. Kemudahan bertransaksi

merupakan salah satu cara untuk mempertahankan loyalitas para penabung, selain itu juga mempertimbangkan adanya rasa aman, serta keunggulan dan

nama/citra. Menurut Mowen dan Miwon (2002) kepercayaan adalah semua pengetahuan yang dimiliki oleh konsumen, dan semua kesimpulan yang dibuat oleh konsumen tentang objek, atribut dan manfaat.

Penelitian ini menggunakan nasabah menabung karena dengan nasabah menabung dapat menambah modal bagi BMT kemudian disalurkan

xxi

peningkatan laba BMT itu sendiri (Oktaviana, 2015). Menurut penelitian yang dilakukan oleh Khasan (2012) terbukti nasabah tabungan lebih banyak dibandingkan dengan nasabah pembiayaan. Ketika konsumen memutuskan

menggunakan jasa perbankan tertentu, produk tabungan (simpanan) mereka adalah yang mereka beli pertama kali. Tabungan adalah salah satu produk

yang menandakan bahwa konsumen menjadi nasabah BMT atau bank tersebut.

Berdasarkan permasalahan yang mendasari penelitian di atas, upaya masyarakat untuk memilih produk di bank syariah, hal ini penulis menjadikan alasan untuk memilih judul “Analisis Faktor Kepribadian dan Kepercayaan Nasabah Terhadap Preferensi Memilih Produk Lembaga Keuangan Syariah (LKS).

B. Rumusan Masalah

1. Apakah faktor kepribadian nasabah bisa mempengaruhi masyarakat Salatiga memilih produk perbankan syariah?

2. Apakah faktor kepercayaan nasabah bisa mempengaruhi masyarakat Salatiga memilih produk perbankan syariah?

3. Bagaimana mengetahui faktor yang dominan terhadap preferensi dalam memilih produk perbankan syariah?

C. Tujuan Penelitian

Tujuan yang diinginkan penulis dalam penelitian ini adalah :

1. Untuk mengetahui faktor-faktor yang mempengaruhi keinginan

xxii

2. Agar keinginan konsumen bisa tercapai dan teruaskan dalam memilih produk yang sudah diketahui.

3. Konsumen benar-benar nyaman dalam menjalankan produk yang

sudah dipilih.

D. Kegunaan Penelitian a. Bagi penulis

Untuk melatih pola pikir ilmiah dan menambah wawasan penulis

mengenai sikap konsumen yang bingung dengan produk di lembaga keuangan syariah (LKS)

b. Bagi IAIN Salatiga

Untuk menambah referensi dan informasi bagi mahasiswa akademik khususnya mahasiswa Perbankan Syariah S1

E. Sistematika Penelitian

Pada sistematika Bab 1 Pendahuluan berisi tentang latar belakang masalah, rumusan masalah, tujuan penelitian, kegunaan penelitian, dan

sistematika penilitian.

Pada sistematika Bab 2 Landasan Teori membahas tentang kajian

pustaka berisi tentang telaah pustaka, kerangka teori, dan kerangka penelitian (hipotesis).

Dalam metode penelitan Bab 3 Metode Penelitian berisi jenis

penelitian (kualitatif dan kuantitatif), lokasi waktu, populasi dan sempel, teknik penelitian data, skala pengukuran, definisi konsep, instrumen

xxiii

Dalam analisa penelitian Bab 4 Analisis Data ini berisi diskripsi objek penelitian dan analisa data dan pembahasan,

Dalam analisa penelitian Bab 5 Penutup berisi tentang kesimpulan dan

xxiv BAB II

LANDASAN TEORI A. Telaah Pustaka

Beberapa penelitan yang berkaitan dengan analisis faktor kepribadian, kepercayaan dan sikap nasabah, antara lain penelitian yang dilakukan oleh

Himyar Pahrizal, Ubud Salim, dan Umar Nimran (2012) berjudul “Pengaruh

kepribadian, kelas sosial, dan budaya pengusaha terhadap strategi

pemasaran dan keputusan menjadi nasabah Bank Syariah Mandiri di

Sumatra Barat”. Penelitian yang dilakukan menggunakan penelitian

kuantitatif dalam analisi data. Analisis data kuantitatif terdiri dari analisis

statistik deskriptif dan analisis statistik inferensia. Dari hasil pengujian hipotesis menyatakan bahwa dengan nilai P sebesar 0,315 dan C.R sebesar

1.004, variabel eksogen kepribadian mempunyai pengaruh positif yang tidak signifikan terhadap variabel endogen keputusan menjadi nasabah dengan bertambahnya nilai koefisien standardizes estimate 0,054. Artinya

bertambahnya sebesar satu satuan, maka hanya meningkatkan atau menguatkan keputusan menjadi nasabah 5,4%. Dari hasil hipotesis dikatakan

bahwa tidak terdapat pengaruh yang berarti dari hubungan secara langsung variabel laten kepribadian terhadap variabel laten keputusan menjadi nasabah. Dwita Darmawati dan Bambang Subekti (2007) yang berjudul Analisis

pengaruh budaya, sosial, kepribadian, dan psikologis terhadap keputusan

pembelian shar’ie (survei pada nasabah Bank Muamalat Indonesia cabang

xxv

sosial, budaya, kepribadian, dan psikologi terhadap keputusan pembelian Shar’ie. Metode yang dilakukan berupa metode melalui penyebaran

kuesioner. Hasil pengujian hipotesis secara parsial dari variabel kepribadian

dan psikologis menunjukkan pengaruh yang positif dan signifikan. Hal ini menunjukkan dengan besarnya F hitung yang lebih besar dariF tabel dan t

hitung variabel psikologis yang masing-masing lebih besar dari pada t tabel. Penelitian yang dilakukan oleh Alfi Mulikhah Lestari (2015) berjudul “Pengaruh religiusitas, produk bank, kepercayaan, pengetahuan, dan

Pelayanan terhadap preferensi Menabung pada perbankan syariah (studi

kasus pada mahasiswa Fakultas Ekonomi Dan Bisnis Universitas Brawijaya

Malang), bertujuan untuk mengetahui religiusitas, produk bank, kepercayaan, pengetahuan, dan pelayanan terhadap preferensi menabung pada perbankan

syariah. Metode yang digunakan menggunakan kuesioner yang skala likert. Data yang diuji menggunakan uji validitas dan reliabilitas dilakukan dengan menggunakan IBM SPSS 22.0 dari variabel yang digunakan berpengaruh

positif dan signifikan terhadap keputusan menabung di Bank Syariah. Sedangkan penelitian Mustakim Muchlis (2013) yang berjudul “Faktor-faktor yang mempengaruhi nasabah dalam memilih bank “Syariah atau

Konvensional”, bertujuan untuk mengetahui hasil keputusan nasabah memilih bank syariah atau konvensional. Dari faktor-faktor yang dipilih, faktor

kepercayaan tidak berpengaruh signifikan walaupun kebanyakan nasabah beragama islam, tetap saja kebanyakan nasabah memilih jasa perbankan

xxvi

Pada penelitian terdahulu Himyar Pahrizal, Ubud Salim dan Umar Nimran (2010) terdapat faktor yang mempengaruhi kepribadian, kelas sosial dan budaya pengusaha terhadap strategi pemasaran dan keputusan menjadi

nasabah, pada penelitian tersebut menunjukkan bahwa kepribadian tidak berpengaruh pada strategi pemasaran. Sedangkan penelitian oleh Dwita

Darmawati dan bambang Subekti (2007) menyatakan bahwa pengaruh budaya, sosial, kepribadian, dan psikologis terhadap pembelian Syar’ie

mempunyai pengaruh yang positif dan signifikan.

Penelitian yang dilakukan oleh Alfi (2015) terdapat beberapa faktor dalam mempengaruhi pilihan untuk menabung di perbankan syariah,

antaranya pengaruh religiusitas, produk bank, kepercayaan, pengetahuan, dan pelayanan di bank syariah. Penelitian tersebut menunjukkan bahwa pilihan

menabung pada perbankan syariah dipengaruhi adanya religiusitas dan kepercayaan. Sedangkan penelitian Mustakim Muchlis (2013) dalam faktor kepercayaan dan agama bukan merupakan faktor utama menjadi nasabah

bank syariah.

Research Gap Tabel 2.1

Isu Penulis Judul Hasil penelitian

Kepribadian

xxvii memiliki pengaruh yang signifikan terhadap menabung di perbankan syariah berpengaruh negatif dan tidak signifikan terhadap bank Syari’ah.

Perbedaan penelitian ini dengan penelitian sebelumnya yaitu gabungan variabel dan tempat. Penelitian sebelumnya menggunakan berbagai variabel yang mempengaruhi kepribadian nasabah, diantaranya penelitian

yang berjudul Pengaruh Kepribadian, Kelas Sosial dan Budaya Pengusaha terhadap Strategi Pemasaran dan Keputusan menjadi Nasabah (Himyar

faktor-xxviii

faktor yang mempengaruhi nasabah (Mustakim, 2013). Sedangkan variabel yang dipilih dalam penelitian ini menggabungkan Kepribadian dan Kepercayaan Nasabah. Tempat yang dipilih peneliti adalah BMT Sumber

Usaha Kembangsari, Tengaran, karena BMT Sumber Usaha termasuk BMT yang perkembangannya ckup baik dan sudah memiliki beberapa cabang. Citra

BMT Sumber Usaha cukup bagus di masyarakat sekitar, kepercayaan yang diberikan pihak BMT sudah seperti yang diharapkan nasabah.

Landasan Teori

1. Preferensi Memilih Produk Perbankan Syariah

Keterkaitan teori dengan faktor-faktor yang mempengaruhi nasabah

preferensi memilih produk perbankan syariah :

1) Kepribadian

a. Pengertian Kepribadian

Memahami kepribadian konsumen adalah penting bagi pemasar karena kepribadian bisa terkait pada prilaku konsumen.

Perbedaan dalam kepribadian konsumen akan mempengaruhi perilakunya dalam memilih atau membeli produk, karena konsumen

akan membeli barang yang sesuai dengan kepribadiannya masing-masing. Pemahaman terhadap kepribadian sangat bermanfaat bagi pemasar, karena kepribadian dapat dijadikan dasar dalam melakukan

xxix

a) Shiffman dan Kanuk. (2010), Kepribadian didefinisikan sebagai karakteristik psikologis batin yang baik menentukan dan mencerminkan bagaimana seseorang merespon lingkungannya.

b) Engel, Blackwell, dan Miliard, (1995 hal.433), Kepribadian memiliki banyak makna, dalam studi konsumen, kepribadian

didefinisikan sebagai respon yang konsisten terhadap rangsangan lingkungan.

c) Mower dan Minor, 1998, hal 198, Kepribadian didefinisikan sebagai pola khas perilaku, termasuk pikiran dan emosi, yang menjadi ciri masing-masing individu untuk situasi hidupnya.

d) Solomon (2009), Kepribadian, yang mengacu pada seseorang yang unik makeup psikis dan bagaimana secara konsisten

mempengaruhi cara seseorang merespon lingkungannya.

b. Teori-Teori Kepribadian

Dalam teori atau ancangan utama terhadap studi kepribadian

digunakan dalam penelitian konsumen : Psikoanalisis, sosial-spikologis, dan faktor ciri (trait-factor) (Setiadi 2003) , yaitu:

a) Teori Psychoanalitis

Teori psikoanalitis menekanan pada sifat-sifat kepribadian yang tidak disadari sebagai hasil dari konflik masa kanak-kanak. Konflik diturunkan menjadi 3 komponen yang terdiri atas:

1. Id (libido)

xxx

pertahanan diri. Id adalah sumber kekuatan yang dibawa sejak lahir yang mengendalikan perilaku dan merupakan sub-sistem dari kepribadian.

2. Superego

Superego adalah tali kekang untuk id, sehingga superego menjadi penekan gejolak-gejolak nafsu yang ada

pada manusia. Seperti halnya id, superego bekerja tanpa disadari dan sering menekan perilaku yang didasarkan pada

id.

Oleh karena itu, superego adalah sesuatu yang ideal yang ada pada manusia. Superego menjadi motivasi untuk

bertindak secara bermoral. Superego menetapkan suatu norma yang memungkinkan ego memutuskan apakah

sesuatu itu benar atau salah. 3. Ego

Merupakan unsur yang bisa disadari dan dikontrol oleh

manusia. Ego berfungsi menjadi penengah antara id dan seperego. Ego berusaha menyeimbangkan apa yang ingin

dipenuhi oleh id dan apa yang dituntut oleh supereg agar sesuai dengan norma sosial. Ego bekerja dengan prinsip

xxxi b) Teori Sosio-Psikologis

Teori psikologis berbeda dengan teori psikoanalisis dalam dua hal penting. Pertama, variabel sosiallah, bukan naluri

biologis, dan dipertimbangkan sebagai determinan yang paling penting dalam pembentukan kepribadian. Kedua, motivasi

perilaku diarahkan untuk memenuhi kebutuhan itu. c) Teori Faktor Ciri (Trait-Factor theory)

Teori faktor ciri merupakan ancangan kuantitatif terhadap studi kepribadian. Teori ini mengendalikan bahwa kepribadian individu terdiri dari atribut predisposisi yang pasti yang disebut

ciri (trait). Ciri didefinisikan secara lebih spesifik sebagai cara apa saja yang dapat dibedakan dan relatif abadi di mana individu

berbeda satu sama lain. Ciri secara alternatif dapat dianggap sebagai variabel perbedaan individu (A.R Buss dan W. Poley : 1976).

c. Kepribadian Dan Perilaku Konsumen

Dalam perilaku konsumen ada banyak faktor yang

mempengaruhi seperti faktor kebudayaan, faktor sosial, faktor pribadi, dan faktor psikologi dari pembeli. Setiap orang mengetahui pengertian kepribadian yang berbeda, tetapi tidak semua orang

mengetahui pengertian kepribadian dengan benar. Kepribadian memiliki pengertian yang luas, kepribadian bukan hanya

xxxii

segala sesuatu yang nampak secara lahiriyah saja, tetapi juga meliputi dinamika individu. Dalam psikologi modern, kepribadian merupakan organisasi yang dinamis dari sistem psikofisis individu

yang menentukan penyesuaian dirinya terhadap lingkungannya secara unik.

Kepribadian seseorang dewasa umumnya sekarang dianggap terbuat dari baik faktor keturunan maupun lingkungan, yang

diperlunak oleh faktor situasi (Sutisna, 2002) :

1. Keturunan. Keturunan merujuk ke faktor-faktor yang ditentukan pada saat pembuahan. sosok fisik, daya tarik wajah, kelamin,

tempramen, komposisi otot dan reflek, tingkat energi, dan ritme hayati merupakan karakeristik-karakteristik yang dianggap

sebagai atau sama sekali atau sebagian besar dipengaruhi oleh kedua orang tua. Pendekatan keturunan beragumen bahwa penjelasan paling akhir dari kepribadian seseorang individu

adalah struktur molekul dari gen-gen, yang terletak dalam kromosom.

2. Lingkungan. Di antara faktor-faktor yang menggunakan tekanan pada pembentukan kepribadian kita adalah budaya di mana kita dibesarkan, pengkondisian dini kita, norma-norma di antara

xxxiii

3. Situasi. Situasi mempengaruhi efek keturunan dan lingkungan pada kepribadian. Kepribadian seorang individu, sementara umumnya mantap dan konsisten, memang berubah dalam situasi

yang berbeda

Kepribadian adalah organisasi yang dinamis dari sistem

psikologi individu yang yang menentukan menyesuaikan dirinya terhadap lingkungannya secara unik. Kepribadian biasanya

dijelaskan dengan menggunakan ciri-ciri seperti kepercayaan diri, dominasi, otonomi, ketaatan, kemampuan bersosialisasi, daya tahan dan kemampuan beradaptasi.

Konsep kepribadian memiliki empat aspek penting. Pertama, perilaku menunjukkan konsisten setiap waktu. Kedua, perilaku

membedakan seseorang dengan yang lain, sebuah karakteristik kepribadian tidak dapat dibagi oleh semua konsumen. Ketiga, perilaku berinteraksi dengan situasi, bahwa karakteristik kepribadian

tidak berhungan erat dengan jenis perilaku tertentu. Keempat, pengukuran kepribadian tunggal tidak dapat memprediksi perilaku

tertentu.

Beberapa kepribadian ciri yang khusus dikembangkan untuk kepentingan studi perilaku konsumen (Schiffman dan Kanuk, 2000,

hal. 100-105) sebagai berikut:

xxxiv

Kepribaadian ciri inovatif menggambarkan tingkat penerimaan konsumen terhadap produk-produk atau jasa baru. b. Dogmatisme

Dogmatisme adalah sebuah kepribadian ciri yang mengukur tingkat kekuasaan seseorang dalam menerima segala

sesuatu yang tidak dikenal atau mengenal informasi yang bertentangan dengan kepercayaan yang dimiliki. Konsumen

yang memiliki tingkat dogmatisme yang tinggi akan menerima segala sesuatu yang tidak dikenalnya dengan kecurugaan, tidak yakin dan merasa tidak menyenangkan.

c. Karakter Sosial

Karakter sosial merupakan sebuah kepribadian ciri yang

memiliki arti sebagai inner directedness sampai kepada other -directedness. Kepribadian yang berkepribadian sebagai inner

directedness akan beriorientasi kepada dirinya dalam membeli produk dan jasa. Sedangkan, konsumen yang berkepribadian other-directedness cenderung mempertimbangkan nilai-nilai

yang dianut oleh orang-orang sekelilingnya agar bisa diterima oleh mereka.

d. Karakteristik Pribadi yang Mempengaruhi Perilaku Konsumen Keputusan membeli dipengaruhi oleh karakteristik pribadi seperti pekerjaan, situasi ekonomi, dan kepribadian (Engel, F.J.,dkk:

xxxv 1. Pekerjaan

Pekerjaan seseorang mempengaruhi barang dan jasa yang dibelinya.

2. Situasi Ekonomi

Situasi ekonomi seseorang akan mempengaruhi pilihan

produk. 3. Kepribadian

Kepribadian adalah sebagai pola perilaku konsisten dan bertahan lama (enduring). Oeh karena itu, variabel kepribadian bersifat lebih dalam daripada gaya hidup.

e. Dimensi Kepribadian

Sekumpulan riset mengesankan mendukung bahwa lima

dimensi kepribadian mendasari semua dimensi lain (Engel, F.J, dkk: 1994), faktor lima besar yaitu:

a) Ekstraversi

Suatu dimensi kepribadian yang mencirikan seseorang yang senang bergaul banyak bicara dan tegas.

b) Sifat menyenangkan

Suatu dimensi kepribadian yang mencirikan seseorang yang baik hati, kooperatif, dan mempercayai.

xxxvi

Suatu dimensi kepribadian yang mencirikan seseorang yang bertanggung jawab, dapat diandalkan, tekun, dan berorientasi prestasi.

d) Kemantapan emosional

Suatu dimensi kepribadian yang mencirikan seseorang yang

tenang, bergairah, terjamin (positif), lawan tegang gelisah, murung, dan tak kokoh (negatif).

e) Keterbukaan terhadap pengalaman

Suatu dimensi kepribadian yang mencirikan seseorang yang imajinatif, secara artistik peka, dan intelektual.

Pemasar harus mampu memahami dimensi kepribadian karena memahami dimensi kepribadian maka pemasar dapat

mengkategorikan sasaran pemasarannya ke dalam dimensi-dimensi kepribadian tersebut dengan demikian perusahaan dapat menciptakan produk-produk yang sesuai dengan kepribadian

konsumennya.

f. Mengukur Kepribadian

Melakukan pengukuran terhadap kepribadian seseorang bertujuan untuk dapat mengetahui corak kepribadian secara pasti dan terinci. Dengan mengetahui corak atau tipe kepribadian seseorang,

xxxvii

Cara mengukur/menyelidiki kepribadian ada bermacam-macam (Koswara : 1991 hal. 10) , antara lain:

1. Observasi

Menilaian kepribadian dengan cara

mengganti/memperhatikan langsung tingkah laku serta kegiatan

yang dilakukan oleh yang bersangkutan, terutama sikapnya, caranya, bicara, kerja, dan juga hasilnya.

2. Wawancara (Interview)

Menilai kepribadian dengan mengadakan tatap muka dan berbicara dari hati ke hati dengan orang yang dinilai. Agar

diperoleh hasil yang murni, sebaiknya wawancara dilakukan secara santai, karena dengan cara ini suasananya menjadi akrab,

pembicaraan saling terbuka, sehingga sesuatu yang diperlihatkan dan dikatakan orang yang di interview adalah murni.

3. Inventory

Inventory adalah sejenis kuesioner (pertanyaan tertulis) yang harus dijawab oleh responden secara ringkas, biasanya

mengisi kolom jawaban dengan tanda cek. Inventory yang terkenal dan banyak digunakan untuk menilai kepribadian seseorang. Alat tes yang digunakan EPPS, 16 PF

4. Teknik Proyektif

Cara lain mengukur/menilai kepribadian dengan

xxxviii

memproyeksikan pribadinya melalui gambar atau hal-hal lain yang dilakukannya. Tes uang digunakan adalah tes Rorschach, TAT, DAM.

5. Biografi dan Autobiografi

Riwayat hidup yang ditulis orang lain (biografi) dan ditulis

sendiri (authobiografi) dapat juga untuk menilai kepribadian. Sejenis authobiografi yang paling sederhana dapat dibuat oleh

murid-murid dengan judul tulisan pengalaman yang tak terlupakan atau cita-citaku setelah tamat sekolah dan lain sebagainya.

6. Catatan Harian

Catatan harian seseorang berisikan kegiatan-kegiatan yang

dilakukan sehari-hari, dapat juga dianalisis dan dijadikan bahan penelitian kepribadian seseorang.

2) Kepercayaan

a. Pengertian Kepercayaan

Kepercayaan merupakan hal yang penting bagi sebuah

komitmen atau janji dan komitmen hanya dapat direalisasikan jika suatu saat nanti.

Menurut Morgan dan Hunt (1994) menjelaskan beberapa

xxxix

a) Kepercayaan dapat mendorong pemasar untuk berusaha menjaga hubungan yang terjalin dengan kerjasama dengan rekan perdagangan.

b) Kepercayaan menolak pelihan jangka pendek dan memilih keuntungan jangka panjang dengan mempertahankan rekan yang

ada.

c) Kepercayaan hanya mendorong pemasar untuk mendatangkan

resiko besar dengan bijaksana karena percaya bahwa rekannya tidak akan mengambil kesempatan yang dapat merugikan pasar.

Menurut Sumarwan (2004) kepercayaan adalah kekuatan

bahwa suatu produk memiliki atribut tertentu. Kepercayaan biasa disebut perkaitan objek-atribut (object-attribute lingkage), yaitu

kepercayaan konsumen tentang kemungkinan adanya hubngan antara sebuah objek dengan atributnya yang relevan.

Mowen dan Minor (2002) mendefinisikan kepercayaan

konsumen sebagai semua pengetahuan yang dimiliki oleh konsumen, dan semua kesimpulan yang dibuat oleh konsumen tentang objek,

atribut, dan manfaatnya.

Doney dan Canon dalam Aydin dan Ozer (2005) menyatakan bahwa kepercayaan merupakan suatu proses menghitung (calculative

process) antara biaya yang dikeluarkan dengan hasil yang diperoleh. Pelayanan yang diterima sekarang akan berlanjut ke depannya,

xl

Kepercayaan (trust) menurut Sheth dan Mittal (dalam Ciptono,

2002) merupakan faktor paling krusial dalam setiap relasi, sekaligus

berpengaruh pada komitmen. Trust bisa diartikan sebagai kesediaan untuk mengandalkan kemampuan, integritas dan motivasi pihak lain untuk bertindak dalam rangka memuaskan kebutuhan dan

kepentingan seseorang sebagaimana disepakati bersama secara implisit maupun eksplisit.

Kepercayaan adalah kemauan seseorang untuk bertumpu pada orang lain di mana kita memiliki keyakinan padanya. Kepercayaan merupakan kondisi mental yang didasarkan oleh situasi seseorang

dan konteks sosialnya. Ketika seseorang mengambil suatu keputusan, ia akan lebih memilih keputusan berdasarkan pilihan dari orang- orang yang lebih dapat ia percaya dari pada yang kurang

dipercayai (Moorman, 1993).

Dalam teori kepercayaan karya penting James W. Fowler.

Fowler menjelaskan tentang kepercayaan adalah cara seorang pribadi – atau kelompok – memasuki aneka ragam lapangan daya hidup

yang agak kompleks, yaitu cara ia menciptakan kesatuan dalam banyak sumber daya dan hubungan yang merupakan bahan baku hidup kita lewat tindak pemberian arti.

Pada penelitian Maski (2010 : 49) tentang analisis keputusan nasabah menabung menunjukkan preferensi responden terhadap

xli

adanya rasa aman menabung dan kepercayaan memudahkan transaksi. Sehingga kepercayaan dapat diukur dengan menggunakan indikator adanya rasa aman yang dirasakan nasabah dalam

menabung pada perbankan syariah serta kemudahan dalam melakukan transaksi. Faktor yang mendukung timbunya kepercayaan

adalah reputasi atau citra bank yang merupakan suatu keunggulan atau atau atribut yang dapat menjadi daya tarik bagi nasabah.

Reputasi atau citra yang dimiliki oleh perbankan syariah menjadi penting untuk membangun kepercayaan karena dengan label syariah akan menimbulkan sikap percaya terhadap profesionalitas perbankan

dalam menjalankan kegiatan operasionalnya.

Dalam penelitian Gounaris dan Venetis (2002) (dalam Rusdin

2004) dikemukakan bahwa kepercayaan merupakan faktor penting dalam menjalin hubungan secara timbal balik. Di samping itu, secara empiris dapat diteliti peranan kualitas pelayanan dan keterikatan

pelanggan sebagai penyebab adanya kepercayaan.

Dengan demikian kepercayaan dapat ditinjau sebagai komponen yang berharga dalam setiap keberhasilan menjalin hubungan dan lebih jauh berfungsi sebagai upaya untuk mengurangi risiko serta membangun hubungan jangka panjang dan meningkatkan komitmen (Rusdin, 2004).

b. Jenis-Jenis Kepercayaan

xlii

bembelajaran kognitif. Terdapat tiga jenis kepercayaan menurut Mowen (2001 : 312), yaitu:

a) Kepercayaan Atribut Objek

Pengetahuan tentang sebuah objek memiliki atribut khusus yang disebut kepercayaan atribut objek. Kepercayaan atribut

objek menghubungkan sebuah atribut dengan objek, seperti seseorang, barang atau jasa, melalui kepercayaan atribut objek,

konsumen menyatakan apa yang diketahui tentang sesuatu hal variasi atributnya.

b) Kepercayaan Manfaat Atribut

Seseorang mencari produk dan jasa yang akan menyelesaikan masalah dan memenuhi kebutuhannya dengan

kata lain memiliki atribut yang akan memberikan manfaat yang dapat dikenal. Hubungan antara atribut dan manfaat ini menggambarkan jenis kepercayaan kedua. Kepercayaan atribut

manfaat merupakan persepsi konsumen tentang seberapa jauh atribut tertentu menghasilkan, atau memberikan manfaat

tertentu.

c) Kepercayaan Manfaat Objek

xliii

produk, orang atau jasa tertentu yang akan memberikan manfaat tertentu.

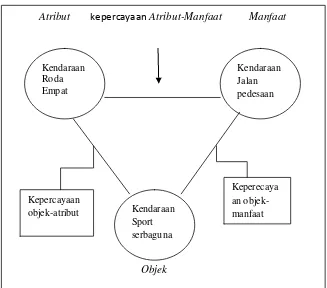

Gambar 2.1 pembentukan kepercayaan di antara objek, atribut, dan manfaat

(Sumber: Mowen dan Minor, 2002)

Kepercayaan konsumen (consumen belifes) adalah semua

pengetahuan yang dimiliki oleh konsumen dan semua kesimpulan yang dibuat konsumen tentang objek, atribut, dan manfaatnya. Objek

(objects) dapat berupa produk, orang, perusahaan, dan segala sesuatu di mana seseorang memiliki kepercayaan dan sikap. Atribut (atributes) adalah karakteristik atau fitur yang dimiliki atau tidak

dimiliki oleh objek. Terdapat dua atribut luas yang telah diidentifikasikan. Atribut intrinsik adalah segala sesuatu yang

xliv

berhubungan dengan sifat aktual produk, atribut ekstrinsik adalah segala sesuatu yang diperoleh dari aspek eksternal produk, seperti nama merek, kemasan, dan label. Manfaat (benefit) adalah hasil

positif yang diberikan atribut kepada konsumen. (Paul S. Dick dan Arun K. Jain, Vol. 5, 1994, hal 28-35)

3) Teori Preferensi

a. Pengertian Preferensi

Preferensi konsumen merupakan suatu tindakan konsumen dalam memilih suatu barang sesuai dengan tingkat kebutuhan. Preferensi dapat terbentuk melalui pola pikir konsumen yang

didasari oleh beberapa alasan, antara lain, (Bilson Simamora, 2003: 87):

a) Pengalaman yang diperolehnya

Konsumen merasakan kepuasan dalam membeli produk dan merasakan kecocokan dalam mengkonsumsi produk yang

dibelinya, maka konsumen akan terus-menerus menggunakan produk tersebut

b) Kepercayaan turun-temurun

Kepercayaan ini dikarenakan kebiasaan dari keluarga menggunakan produk tersebut, setia terhadap produk yang

selalu dipakainya karena manfaat dalam pemakaian produk tersebut, sehingga konsumen memperoleh kepuasan dan manfaat

xlv

Preferensi konsumen dapat diketahui dengan mengukur tingkat kegunaan atau nilai penting pada setiap produk atau jasa. Penilaian terhadap produk atau jasa menggambarkan sikap

konsumen terhadap produk atau jasa tersebut, sehingga dapat mencerminkan preferensi konsumen dalam menggunakan atau

mengkonsumsi suatu produk atau jasa. Menurut Simamora (2003: 88), ada beberapa langkah yang harus dilalui sampai konsumen

membentuk preferensi, yaitu :

a. Diasumsikan bahwa konsumen melihat produk sebagai sekumpulan atribut, konsumen yang berbeda memiliki persepsi

yang berbeda tentang atribut apa yang relevan.

b. Tingkat kepentingan atribut berbeda-beda sesuai dengan

kebutuhan dan keinginan masing-masing, konsumen memiliki penekanan yang berbeda-beda dalam atribut apa yang paling penting.

c. Konsumen mengembangkan sejumlah kepercayaan tentang letak produk pada setiap atribut.

d. Tingkat kepuasan konsumen terhadap produk akan beragam sesuai dengan perbedaan atribut.

e. Konsumen akan sampai pada sikap terhadap merek yang berbeda

melalui prosedur evaluasi.

Setiap individu memiliki preferensi dalam menentukan

xlvi

pemenuhan kebutuhan, konsumen pasti memiliki kendala-kendala yang dihadapinya seperti pendapatan yang dimiliki, waktu, selera, dan kendala lainnya.

Setiap individu memiliki keinginan untuk memenuhi kebutuhannya sehari-hari, bahkan kebutuhan yang diinginkan

melebihi batas kemampuan yang dimiliknya. Kebatasan tersebut merupakan kendala yang dihadapi oleh masing-masing individu

yakni dari segi pendapatan. Hal tersebut merupakan suatu permasalahan bagi individu dalam menentukan pilihan untuk memenuhi kebutuhannya, karena individu memiliki perilaku dan

preferensi yang berbeda.

Perilaku konsumen merupakan tingkah laku konsumen di

pasaran dalam menetukan pilihan (preferensi) terhadap barang yang akan di belinya. Perilku konsumen terjadi karena pendapatan yang terbatas, sedangkan keinginan untuk melakukan konsumsi tidak

terbatas. Hal ini menyebabkan konsumen harus lebih selektif lagi dalam memilih barang sesuai dengan keinginan, kemampuan dalam

membeli barang dan sesuai dengan apa yang dibutuhkan.

xlvii 1. Kelengkapan ( completeness )

Jika A dan B adalah dua kondisi, maka tiap orang harus bisa menspesifikasikan : A lebih disukai dari pada B, atau sebaliknya, atau sama-sama disukai.

2. Transitivitas ( transitivity )

Jika seseorang mengatakan bahwa dia lebih suka A dari pada B,

dan B lebih disukai dari pada C, maka dia harus lebih menyukai A dari pada C.

3. Kontinuitas ( continuity )

Jika seseorang mengatakan A lebih disukai daripada B, maka situasi yang mirip dengan A harus lebih disukai dari pada B.

Salah satu untuk memahami perilaku konsumen yaitu preferensi konsumen, yang bertujuan untuk menggambarkan

alasan-alasan mengapa orang lebih suka terhadap suatu barang daripada barang lain.

Preferensi adalah kemampuan dalam memilih dengan cara

mengurutkan tinggi rendahnya daya guna yang diperoleh dari mengkonsumsi sekelompok barang yang berbeda.

b. Preferensi Menabung

a) Preferensi Menabung Menurut Ekonomi Konvensinal

Dalam ekonomi konvensional, kosumen diasumsikan

selalu bertujuan untuk memperoleh kepuasan (utility) dalam kegiatan konsumsinya. Dalam konteks ekonomi, utilitas

xlviii

mencukupi kebutuhan hidup dalam jangka panjang maupun jangka pendek. Dugaan Keynes mengenai fungsi konsumsi yang berkaitan dengan kegiatan menabung adalah Keynes menduga

bahwa ada kecenderungan mengkonsumsi marginal, terdapat rasio konsumsi terhadap pendapatan, dan pendapata merupakan

determinasi sehingga tingkat bunga terhadap pengeluaran individu dari pendapatannya bersifat tidak penting (Mankiw,

2007 : 447). Namun demikian dugaan Keynes yang menghubungkan konsumsi dan pendapatan saat ini memiliki hubungan yang tidak utuh dikarenakan ketika seseorang

memutuskan berapa banyak mengkonsumsi dan berapa banyak yang ditabung, mereka mempertimbangkan masa kini dan masa

depan. Sehingga seseorang perlu membuat tradeoff agar dapat memperkirakan pendapatan yang akan diterima di masa depan (Mankiw, 2007 : 450).

b) Preferensi Menabung Menurut Ekonomi Islam

Memilih untuk memperoleh kepuasaan (utility) dalam

kegiatan konsumsinya. Sedangkan berbeda dengan ekonomi islam, dimana yang menjadi tujuan dari kegiatan konsumsinya adalah kecenderung untuk mendapatkan kemaslahatan.

Kandungan maslahah tersebut terdiri dari manfaat dan berkah, dimana yang berarti manfaat terdiri dari (Al-Arif, 2011 :156 -

xlix

a. Manfaat material, adalah berupa diperolehnya tambahan harta atau kekayaan bagi konsumen sebagai akibat pembelian suatu barang dan jasa. Manfaat fisik dan psikis,

adalah berupa terpenuhinya kebutuhan fisik atau psikis manusia.

b. Manfaat intelektual, adalah berupa terpenuhinya kebutuhan akal manusia ketikaa ia mengkonsumsi suatu barang atau

jasa.

c. Manfaat terhadap lingkungan, adalah berupa eksternalisasi positif dari konsumsi suatu barang atau jasa yang dapat

dirasakan oleh sekitarnya.

d. Manfaat jangka panjang, adalah dengan terpenuhinya

kebutuhan duniawi jangka panjang.

c) Perbedaan Preferensi Konvensional dan Ekonomi Islam Dalam preferensi, konsumen lebih menyukai

barang-barang tertentu dibanding dengan barang-barang-barang-barang lain. Ada tiga asumsi dalam preferensi, yaitu:

1. Komplit/kelengkapan, konsumen mengetahui nilai utilitas dari semua pilihan yang diinginkannya.

2. Transitif/konsisten, konsumen selalu konsisten

l

3. Lebih banyak lebih disukai (tanpa kepuasan), konsumen tidak merasa puas sepenuhnya meskipun sudah memperoleh semua barang kebutuhanya.

Tetapi dalam ekonomi islam, hal tersebut bertentangan dengan asumsi konvensional. Penelitian yang dilakukan oleh Said Sa’ad Marthon dalam bukunya Ekonomi Islam; Ditengah

Krisis Global menyatakan bahwa sepanjang konsumen dapat

berpegang teguh pada aturan dan kaidah syariah dalam berkonsumsi, maka konsumen dikatakan sebagai rasional (kecerdasan).

Ada beberapa aturan yang dijadikan sebagai pegangan untuk mewujudkan rasionalitas dalam berkonsumsi, yaitu:

1. Tidak boleh hidup bermewah-mewah.

2. Larangan melampaui batas, berlebih-lebihan (tidak proporsional) dan orang yang tidak cerdas, dimana

melakukan perbuatan yang bertentangan dengan Syariah. 3. Keseimbangan dalam berkonsumsi.

4. Larangan berkonsumsi atas barang dan jasa yang membahayan.

Dari penjelasan di atas dapat dibedakan bahwa preferensi

dalam ekonomi konvensional lebih mengutamakan pencapaian kepuasan dalam hal mengkonsumsi suatu barang. Sedangkan

li

sesuatu secara tidak berlebih-lebihan, dalam artian memakai sesuatu barang yang benar-benar dibutuhkan, bukan semata karena keinginan.

2. Produk Perbankan Syariah a. Pengertian Perbankan Syariah

Bank islam berarti bank yang tata cara beroperasinya didasarkan tata cara bermuamalat secara islam, yakni mengacu kepada

ketentuan-ketentuan Al-Qur’an dan Hadist. Sedangkan “Muamalat” adalah ketentuan-ketentuan yang yang mengatur hubungan manusia dengan manusia, baik hubungan pribadi maupun perorangan dengan

masyarakat (Abdul Wahaf Khailaf, 1983, hal.46). Menurut UU No. 21 tahun 2008 pasal 1 ayat (1) Perbankan Syariah adalah segala sesuatu

yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah, mencangkup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usaha. Dalam Pasal 1 ayat (1) Undang-Undang

No. 21 Tahun 2008 tentang Perbankan Syarah disebut bahwa Bank Syriah adalah yang menjalankan kegiatan ushanya berdasarkan prinsip

Syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat.

b. Prinsip-Prinsip Perbankan Syariah

lii

beberapa prinsip-prinsip yang ada dalam bank syariah (Antonio, 2001: 85 - 134):

2) Prinsip titipan atau simpanan (Al-Wadi’ah)

Al-Wadiah dapat diartikan sebagai titipan murni dari satu pihak ke pihak lain, baik individu maupun badan hukum, yang harus

dijaga dan dikembalikan kapan saja si penitip menghendaki. Secara umum terdapat dua jenis al-wadiah, yaitu:

a) Wadiah Yad Al-Amanah (Trustee Depository)

Yaitu akad penitipan barang/uang dimana pihak penerima titipan tidak diperkenankan menggunakan barang/uang yang

dititipkan dan tidak bertanggung jawab atas kerusakan atau kehilangan barang titipan yang bukan diakibatkan perbuatan

atau kelalaian penerima titipan. Adapun aplikasinya dalam perbankan syariah berupa produk safe deposit box.

b) WadiahYad adh-Dhamanah (Guarantee Depository)

Merupakan akad penitipan barang/uang dimana pihak penerima titipan dengan atau tanpa izin pemilik barang/uang

dapat memanfaatkan barang/uang titipan dan harus bertanggung jawab terhadap kehilangan atau kerusakan barang/uang titipan. Semua manfaat dan keuntungan yang diperoleh dalam

liii 3) Prinsip Bagi Hasil

b) Mudharabah

Mudharabah atau penanaman modal adalah penyerahan modal uang kepada orang yang berniaga sehingga ia mendapatkan presentase keuntungan (Al-Mushlih dan

Ash-Shawi, 2004). Berdasarkan kewenangan, prinsip mudharabah dapat diklasifikasikan menjadi dua bentuk, yaitu:

a. Mudharabah Mutlaqah, yaitu bentuk kerjasama antara shahibul maal dan mudharib yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu, dan

daerah bisnis. Penerapan mudharabah mutlaqah dapat berupa tabungan dan deposito sehingga tedapat dua jenis

penghimpunan dana yaitu: tabungan mudharabah dan deposito mudharabah.

b. Mudharabah Muayyadah, yaitu yaitu bentuk kerjasama

antara shahibul maal dan mudharib di mana mudharib memberikan batasan kepada shahibul maal mengenai

tempat, cara dan obyek investasi. c) Musyarakah

Musyarakah merupakan akad bagi hasil ketika dua atau lebih pengusaha pemilik dana/modal bekerja sama sebagai mitra usaha, membiayai investasi usaha baru atau yang sudah

liv

manajemen perusahaan, tetapi tidak merupakan keharusan. Para pihak dapat membagi pekerjaan mengelola usaha sesuai kesepakatan dan mereka juga meminta gaji/upah untuk tenaga

dan keahlian untuk usaha tersebut. 4) Prinsip Jual Beli

Jual beli (buyu’, jamak dari ba’i) atau perdagangan atau perniagaan atau trading secara erminologi fikih Islam berarti tukar

menukar harta atas dasar saling ridho (rela), atau memindhkan kepemilikan dengan imbalan pada suatu yang diizinkan (Santoso, 2003). Implikasinya berupa:

a. Murabahah, yaitu istilah dalam fikih Islam yang berarti suatu bentuk jual beli tertentu ketika penjual menyatakan biaya

perolehan barang, meliputi harga barang dan biaya-biaya yang lain yang dikeluarkan untuk memperoleh barang tersebut, dan tingkat keuntungan (margin) yang diinginkan.

b. Salam, merupakan bentuk jual beli dengan pembayaran di muka dan penyerahan barang di kemudian hari (advanced payment

atau forward buying atau future sales) dengan harga, spesifikasi, jumlah, kualitas, tanggal dan tempat penyerahan yang jelas, serta disepakati sebelumnya dalam perjanjian.

lv

tertentu yang disepakati antara kedua belah pihak Mustashni’ (pembeli) dan Shani’ (penjual).

d. Ijarah wa iqtina’ (sewa beli) adalah bentuk akad turunan dan

kombinasi antara sewa menyewa dan jual beli. 5) Prinsip Sewa (Al-Ijarah)

Sewa atau ijarah adalah akad yang dilakukan atas dasar suatu manfaat imbalan imbalan jasa. Dalam implikasi akad ijarah bisa

diaplikasikan dalam dua bentuk meliputi: (1) Ijarah; (2) Ijarah Muntahiya Bittamlik merupakan transaksi sewa dengan perjanjian untuk menjual atau menghibahkan objek sewa di akhir periode

sehingga transaksi diakhiri dengan alih kepemilikan objek sewa. 6) Prinsip Multijasa

Pembiayaan multi jasa merupakan pembiayaan yang didasarkan atas dasar memberikan jasa baik berupa sewa barang maupun sewa jasa di mana pihak bank akan memperoleh

kompensasi berup upah atau sewa. Jenis akad yang biasa digunakan perbankan syariah, yaitu:

a. Al-Wakalah, adalah pelimpahan kekuasaan oleh sau pihak (muwakil) kepada pihak lain (wakil) daam hal-hal yang boleh diwakilkan.

lvi

memenuhi kewajiban pihak kedua atau yang ditanggung (makful).

c. Al-Hawalah, merupakan pengalihan utang/piutang dari orang

yang berhutang/berpiutang kepada orang lain yang wajib menaggungnya/menerimanya.

d. Rahn, merupakan limpahan kekuasaan oleh satu pihak kepada pihak lain (bank) dalam hal yang boleh diwakilkan.

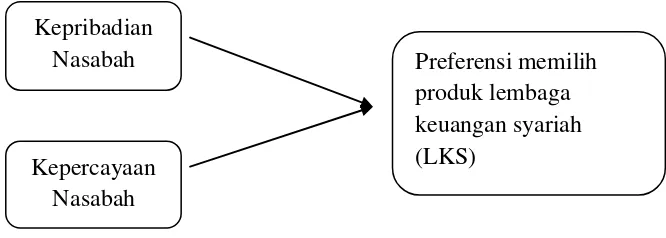

e. Sharf, adalah jual beli suatu valuta dengan valuta lain. B. Kerangka Penelitian

Kerangka penelitian menggambarkan pengaruh antara variabel bebas

terhadap variabel terkait, yaitu faktor kepribadian dan faktor kepercayaan terhadap preferensi memilih produk. Penelitian ini bertujuan untuk mengkaji

permasalahan tentang keputusan nasabah untuk memilih produk pada Lembaga Keuangan Syariah di BMT Sumber Usaha Kembangsari Tengaran, dimana variabel bebas (independent) terdiri dari faktor kepribadian nasabah

(X1) dan kepercayaan nasabah (X2), sedangkan variabel terkait (dependent) adalah preferensi memilih produk (Y). Untuk memperjelas variabel yang

mempengaruhi nasabah memilih produk Lembaga Keuangan Syariah di BMT Sumber Usaha Kembangsari, Tengaran penulis membuat kerangka penelitian sebagai berikut:

lvii

hubungannya, maka dapat dirumuskan suatu kerangkan penelitian sebagai berikut:

Gambar 2.2 Kerangka Penelitian C. Hipotesis

Penelitian yang menggunakan hipotesis adalah penelitian dengan pendekatan ilmiah, sedangkan yang tidak menggunakan hipotesis adalah riset dengan menggunakan pendekatan naturalis. Ada beberapa sumber yang

menyebutkan pengertian hipotesis, yaitu

1. F.M, Andrews, et al, L. (2011) menyebutkan bahwa hipotesis merupakan

suatu jawaban bersifat sementara terhadap permasalahan penelitian sampai terbukti melalui data yang terkumpul.

2. J.W, Buckley et al. M.H (2006) mendefinisikan bahwa hipotesis adalah suatu bentuk pernyataan yang sederhana mengenai harapan peneliti akan berhubungan antara variabel-variabel dalam suatu masalah untuik diuji

dalam penelitian.

3. Kelinger (2006) mendefinisikan hipotesis adalah pernyataan dugaan

lviii

Berdasarkan tinjauan dan kajian terhadap penelitian terdahulu yang relevan, maka hipotesis yang akan diujikan kebenarannya secara empiris adalah :

1. Faktor kepribadian nasabah terhadap preferensi memilih produk lembaga keuangan syariah (LKS)

Penelitian yang dilakukan oleh Himyar Pahrizal, Ubud Salim, dan Umar Nimran (2010) menunjukkan faktor kepribadian tidak berpengaruh

signifikan tehadap keputusan nasabah Bank Mandiri Syariah di Sumatera Barat.

Berbeda halnya dengan penelitian yang dilakukan oleh Dwita

Darmawati dan Bambang Subekti (2007) dalam faktor kepribadian yang menyatakan secara parsial berpengaruh tehadap keputusan pembelian Shar’E di Bank Muamalat Indonesia.

Berdasarkan hasil penelitian di atas, maka penulis mengajukan hipotesis sebagai berikut;

H1 = faktor kepribadian nasabah berpengaruh positif terhadap

preferensi memilih produk lembaga keuangan syariah (LKS)

2. Faktor kepercayaan nasabah terhadap prefrensi memilih produk lembaga keuangan syariah (LKS)

Penelitian yang dilakukan oleh Alfi (2015) menunjukkan faktor

yang mempengaruhi kepercayaan menunjukkan pengaruh yang positif dan signifikan terhadap preferensi menabung pada perbankan syariah.

lix

kepercayaan dengan penelitian antara memilih bank syariah vs konvensional, tidak berpengaruh secara signifikan tehadap bank syariah. Berdasarkan hasil penelitian di atas, hipotesisnya sebagai berikut:

H2 = faktor kepercayaan nasabah berpengaruh positif terhadap

preferensi memilih produk lembaga keuangan syariah (LKS)

Dengan demikian hipotesis yang diajukan dalam penelitian ini sebagai berikut:

Tabel 2.2 Hipotesis Penelitian

H1 Faktor kepribadian nasabah berpengaruh positif terhadap preferensi memilih produk lembaga keuangan syariah (LKS)

lx BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian menggunakan metode kuantitatif yaitu suatu metode yang menguraikan secara mendetail tentang suatu yang menjadi objek

penelitian. Penelitian oleh Rahayu (2015) menurut Sulianto (2005 : 2) metode kuantitatif adalah semua data yang dinyatakan dalam bentuk angka.

Penghitungan dari metode ini yaitu berdasarkan dari kuesioner yang diberikan kepada responden. Dari hasil skor atau nilai tersebut kemudian dianalisis dengan menggunakan bantuan SPSS untuk membuktikan adanya

hubungan antara variabel-variabel penelitian.

B. Lokasi dan Waktu penelitian

Pelaksanaan pencarian data dalam pembuatan skripsi ini adalah bertempat di Lembaga keuangan syariah (LKS) di BMT Sumber Usaha, Kembangsari, Tengaran, Kab.Semarang beralamatkan di Komplek Ruko

Ruko Pasar Kembangsari – Tengaran 50775 Ph. (0298) 326555.

Waktu penelitian dimulai pada tanggal 30 September 2015 sampai

November 2015.

C. Populasi dan sampel 1. Populasi

Yang disebut dengan populasi adalah keseluruhan wilyah objek dan subyek penelitian yang ditetapkan untuk dianalisis dan ditarik

lxi

yang digunakan peneliti tentunya yang memiliki hubungan atau memenuhi syarat-syarat tertentu dengan masalah yang akan dipecahkan (Bawono, 2006 : 28). Populasi yang dilakukan dalam sampel ini adalah

nasabah BMT Sumber Usaha Kembangsari Tengaran dengan jumlah 8.155 nasabah.

2. Sampel

Sedangkan sampel adalah objek atau sunyek penelitian yang

dipilih guna mewakili keseluruhan dari populasi. Hal ini dilakukan guna menghemat waktu dan biaya. Adapun tehnik untuk menentukan jumlah sampel adalah dengan rumus:

𝑠= 𝑃 𝑃.𝑒2 + 1

Keterangan :

s : Sampel P : Populasi

e : Error atau tingkat kesalahan yang diyakini

Dari 8.155 nasabah, peneliti akan mengambil 100orang sebagai sampel, dengan perhitungan berikut:

𝑠= 𝑃 𝑃.𝑒2 + 1

𝑠= 8155 8155. 0,12 + 1

𝑠= 8155 8155.0,01 + 1

lxii 𝑠= 98,7 𝑎𝑡𝑎𝑢 98

Setelah jumlah sampel diketahui, langkah selanjutnya adalah menentukan

teknik yang digunakan untu mengambil sampel. Dalam penelitian ini, peneliti mengambil teknik accidential sampling, yaitu agar penelitian lebih memperoleh responden (sampel) penelitian yang relevan dan

memenuhi syarat data yang diharapkan (Supardi, 2005: 115).

D. Teknik Pengumpulan Data

Metode pengumpulan data adalah teknik atau cara yang dilakukan oleh peneliti dalam memperoleh data yang akan dianalisis atau diolah untuk menghasilkan suatu kesimpulan. Metode yang digunakan penulis dalam

penelitian ini adalah:

1. Sumber dan Jenis Data a. Data Primer

Data Primer yang dilakukan oleh Bawono (2005 : 26) adalah pengambilan data yang diperoleh secara langsung oleh peneliti dari

lapangan. Adapun metode yang digunakan untuk memperoleh data primer anatara lain: wawancara (interview), pengamatan (observasi),

angket (questioner). b. Data Sekunder

Data skunder adalah data yang diterbitkan atau digunakan oleh organisasi yang bukan pengolahnya. Data skunder dapat peroleh dari jurnal, majalah, buku, dan statistik maupun dari internet. Ketika

lxiii

Statistik, bisa dikatakan peneliti tersebut menggunakan data skunder (Bawono, 2006: 30).

2. Teknik Pengumpulan Data

Teknik pengumpulan data adalah teknik atau cara yang dilakukan oleh peneliti untuk mendapatkan data yang akan dianalisis atau diolah

untuk menghasilkan suatu kesimpulan (Bawono, 2006: 30). Adapun metode yang digunakan untuk memperoleh data skripsi ini antara lain:

a. Wawancara (Interview)

Wawancara adalah metode mengumpulkan data dengan jalan menanyakan langsung kepada seseorang yang dianggap ahli dalam

bidangnya, dan pertanyaan yang diajukan sesuai dengan topik yang ditentukan dan akan dibahas secara jelas dan terinci. Wawancara

dilakukan pada Bapak Sunarko, SE di BMT Sumber Usaha Kembangsari, Tengaran guna mendapatkan informasi tentang nasabah.

b. Angket (Questioner)

Angket atau kuesioner adalah daftar pertanyaan yang diberikan

kepada objek penelitian yang bersedia memberikan respon sesuai dengan permintaan peneliti.

c. Studi Kepustakaan