i

STRATEGI PROMOSI PRODUK DEPOSITO iB HASANAH UNTUK

MENINGKATKAN NASABAH DI BANK BNI SYARI’AH

CABANG SEMARANG TUGAS AKHIR

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Ahli Madya Ekonomi Syari‟ah (A.Md.E.Sy)

DISUSUN OLEH

MUHAMMAD MIFTAKHUL ULUM NIM:

JURUSANPERBANKAN SYARIAH/EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

ii

PERSETUJUAN PEMBIMBING

Setelah diadakan pengarahan, bimbingan, koreksi dan perbaikan seperlunya,

maka Tugas Akhir saudara:

Nama : Muhammad Miftakhul Ulum

NIM : 201-13-052

Jurusan : D III PerbankanSyariah

Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga

Judul Tugas Akhir :Strategi PromosiProduk Deposito iB Hasanah Untuk

Meningkatkan Nasabah di BNI Syari‟ah Cabang Semarang. Dapat

diajukandalamsidangmunaqosahTugasAkhir.Demikiansuratinidibuatuntukdap

atdipergunakansebagaimanamestinya.

Salatiga, 22Agustus 2016

Pembimbing

Qi MangkuBahjatullah,Lc,M.Si NIP. 197902172007121001 KEMENTERIAN AGAMA RI

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

FAKULTAS EKONOMI DAN BISNIS ISLAM

iii

PENGESAHAN

STRATEGI PROMOSI PRODUK DEPOSITO iB HASANAH UNTUK MENINGKATKAN NASABAH DI BANK BNI SYARI’AH CABANG

SEMARANG DISUSUN OLEH

MUHAMMAD MIFTAKHUL ULUM NIM : - -

Telah dipertahankan di depan panitia Dewan Penguji Tugas AkhirFakultas Ekonomi dan Bisnis IslamInstitut Agama Islam NegeriIAIN Salatiga, pada tanggal 7 September 2016 dan telah dinyatakan memenuhi syarat

guna memperoleh gelar Ahli Madya Ekonomi Syari‟ah (A.Md.E.Sy) Susunan Panitia Penguji:

Ketua Sidang : Dr. Anton Bawono,S.E., M.Si _________

Sekretaris Sidang :Qi Mangku Bahjatullah, Lc., M.SI _________

Penguji I : Dr. Ahmad MifdlolMuthohar,Lc., M.SI _________

Penguji II :Fetria Eka Yudiana, S.E., M.Si _________

Salatiga, 7 September 2016 Dekan FEBI IAIN Salatiga

Dr. Anton Bawono, S.E., M.Si NIP. 197403202003121001 KEMENTERIAN AGAMA RI

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

FAKULTAS EKONOMI DAN BISNIS ISLAM

iv

PERNYATAAN KEASLIAN TULISAN

Yang bertanda tangan di bawah ini :

Nama : Muhammad Miftakhul Ulum NIM : 201-13-052

Jurusan : D III Perbankan Syariah Fakultas : Ekonomi dan Bisnis Islam

JudulTugasAkhir :Strategi Promosi Produk DepositoiB Hasanah Untuk Meningkatkan Nasabahdi BNI Syari‟ah Caang Semarang.

DenganinisayamenyatakanbahwaTugasAkhirinibenar-benarkaryasayasendiri.Sepanjangpengetahuansayatidakterdapatkaryaataupendapa

t yang ditulisatauditerbitkan orang

lainkecualaisebagaiacuanataukutipandenganmengikutitatapenulisankaryailmiah yang telahlazim.

Salatiga, 22 Agustus 2016 Saya yang menyatakan,

M.MIFTAKHUL ULUM

NIM: 201-13-052 KEMENTERIAN AGAMA RI

INSTITUT AGAMA ISLAM NEGERI (IAIN)SALATIGA

FAKULTAS EKONOMI DAN BISNIS ISLAM

v

PERNYATAAN BEBAS PLAGIASI

Yang bertanda tangan di bawah ini :

Nama : Muhammad Miftakhul Ulum NIM : 201-13-052

Jurusan : D III Perbankan Syariah Fakultas : Ekonomi dan Bisnis Islam

Menyatakan bahwa naskah Tugas Akhir ini secara keseluruhan bebas dari plagiasi. Jika dikemudian hari terbukti melakukan plagiasi maka saya siap ditindak sesuai dengan ketentuan yang berlaku.

Salatiga, 22 Agustus 2016

Saya yang menyatakan,

M.Miftakul Ulum NIM: 201-13-052 KEMENTERIAN AGAMA RI

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

FAKULTAS EKONOMI DAN BISNIS ISLAM

vi ABSTRAK

Ulum, Muhammad Miftakhul. 2016. Strategi Pemasaran produk Deposito iB Hasanah untuk meningkatkan nasabah di BNI Syari’ah Cabang Semarang. Tugas Akhir. Jurusan Syariah. Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri Salatiga. Pembimbing: Qi Mangku Bahjatullah,Lc,M.SI

Kata Kunci: Strategi, Pemasaran, produk Depesito IB Hasanah.

Tugas akhir ini adalah hasil penelitian kualitatif Metodologi yang digunakan yaitu dengan mengambil data sekunder, Metode pengumpulan data, Metode observasi, Metode wawancara dan Metode analisis data. Penelitian ini bertujuan untuk meneliti tugas akhir dengan judul: Setrategi pemasaran produk Deposito iB Hasanah untuk meningkatkan nasabah di BNI Syariah Cabang Semarang dengan bertujuan sipenulis agar mengetahui dan tatacara setrategi promosi yang dilakukan oleh pihak bank dan mengenalkan Perbankan syari‟ah merupakan konsep baru bagi masyarakat, maka perlu adanya promosi yang untuk memperkenalkan kepada para calon nasabah dan juga mempertahankan nasabah yang sudah ada, karena promosi sangatlah penting dalam mengenalkan produk kepada nasabah. .

vii

PERSEMBAHAN

Tugas Akhir ini penulis persembahkan kepada :

IAIN Salatiga

Bapak Amat Nuridin, Ibu Ani farsiati dan adik saya Ulin nuha dan

Baqiyatus sholehah

Teman-teman DIII Perbankan Syariah angkatan 2013, serta seluruh

sahabat penulis

MOTTO

HIDUP HANYA SEBENTAR, MAKA LAKUKAN YANG TERBAIK,

NIKMATI TIAP WAKTUNYA DAN BERSYUKUR

ATAS SEGALA YANG ADA.

ORANG-ORANG YANG BERHASIL TIDAK HANYA DENGAN

KERAS HATI, MELAINKAN MEREKA JUGA PEKERJA KERAS

viii

KATA PENGANTAR

Syukur Alhamdulillah kehadirat Allah, karena atas petunjuk dan kehendak-Nya penulis dapat menyelesaikan Tugas Akhir dengan judul “Strategi Pemasaran Produk Pembiayaan Musyarakah Di PT. Bank Negara Indonesia (BNI) Kantor Cabang Pembantu (KCP) Majapahit Semarang”. Shalawat serta salam semoga tercurahkan kepada Rasulullah Muhammad SAW atas kemuliaan Beliau yang selalu mengajarkan kesabaran bagi umatnya.

Penyusun Tugas Akhir ini bertujuan untuk memenuhi persyaratan guna memperoleh gelar Ahli Madya pada Jurusan DIII Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam di Institut Agama Islam Negeri (IAIN) Salatiga.

Suatu kebahagiaan dan kewajiban bagi penulis untuk menyampaikan terimakasih kepada semua pihak yang telah membantu dan mendukung atas terselesaikannya Tugas Akhir ini, baik secara langsung maupun tidak langsung terutama bagi:

1. Dr. Rahmad Hariyadi. M.Pd. selaku Ketua IAIN Salatiga beserta wakil-wakilnya.

2. Dr. Anton Bawono M.Si. selaku dekan Fakultas Ekonomi dan Bisnis Islam. 3. Drs. H. Alfred L, M. SI. selaku Ketua Jurusan D III Perbankan Syariah.

4. Adit Prasetya Selaku Pimpinan Cabang Pembantu BNI Syari‟ah Kantor Cabang Pembantu Ahmad Yani Semarang.

5. Qi Mangku Bahjatullah, Lc, M.SI selaku dosen pembimbing yang telah membimbing dan memberikan pengarahan dalam menyelesaikan Tugas Akhir ini.

6. Keluarga Besar PT. Bank Negara Indonesia (BNI) Syariah Kantor Cabang Semarang yang telah membantu dalam pembuatan Tugas Akhir ini.

7. Ayah, ibu tercinta dan adikku yang telah memberikan dorongan baik secara materi maupun non materi sehingga dapat menyelesaikan Tugas Akhir ini, dan juga untuk Mbak pacar, serta semua orang yang selalu dekat dan memberikan dorongan, semangat, bantuan serta do‟anya selama ini.

ix

9. Semua pihak yang telah meluangkan waktunya turut serta dalam penulisan Tugas Akhir ini hingga selesai.

Dalam penulisan Tugas Akhir ini penulis menyadari bahwa tidak ada sesuatu apapun yang sempurna kecuali Allah SWT oleh karena itu, dengan senang hati penulis menerima kritik dan saran yang bersifat membangun. Semoga Tugas Akhir ini dapat bermanfaat bagi penulis pada khususnya, dan bagi pembaca pada umumnya.

Salatiga, 22 Agustus 2016

x

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PERSETUJUAN ... ii

LEMBAR PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN... iv

PERNYATAAN BEBAS PLAGIASI... v

ABSTRAK ... vi

PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

BAB I : PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 6

C. Tujuan dan Kegunaan Penelitian ... 6

D. Metodologi penelitian ... 7

E. Sistematika penulisan ... 11

BAB II : LANDASAN TEORI A. Kajian pustaka ... 13

B. Landasan teori ... 15

C. Produk Deposito ib Hasanah ... 22

D. Landasan hokum Deposito IB Hasanah (Mudhorobah) ... 26

xi

A. Sejarah PT. BNI Syariah Cabang Semarang ... 30

B. Produk produk BNI Syariah Cabang Semarang ... 33

C. Alamat BNI Syariah Cabang Semarang ... 44

D. Struktur Organisasi BNI Syariah Cabang Semarang ... 45

BAB IV : ANALISIS STRATEGI PROMOSI BNI SYARI‟AH A. Strategi promosi Deposito IB Hasanah ... 53

B. Penghambat promosi Deposito IB Hasanah ... 60

BAB V : A. Kesimpulan ... 65

B. Saran ... 67

DAFTAR PUSTAKA Daftar Pustaka ... 68

xii

DAFTAR TABEL

xiii

DAFTAR GAMBAR

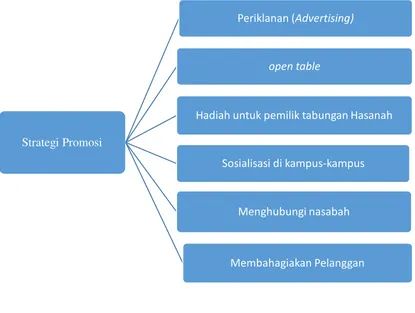

Gambar 3.1 : Struktur Organisasi PT. BNI Syariah ... 47

Gambar 4.1:Strategi Bank BNI Syari‟ah ... 54

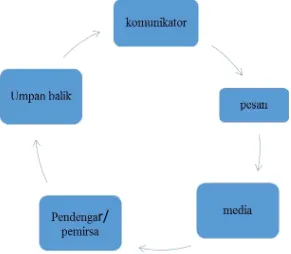

Gambar 4.2 :Alur Proses komunikasi marketing ... 58

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan bank syari‟ah di Indonesia pada saat ini sedang mengalami

perkembangan yang sangat signifikan. Hal tersebut terlihat dengan semakin banyaknya bank-bank umum yang mulai beralih menjadi bank syari‟ah dan hampir seluruh bank umum yang ada di Indonesia pada saat ini sudah mempunyai produk

bank yang proses pengelolaan dananya berdasarkan prinsip syari‟ah.

Selain perkembangan atau kemunculan bank-bank syari‟ah di Indonesia yang semakin marak, proses perkembangan bank syari‟ah juga mengalami hambatan, salah

satunya adalah disebabkan karena perkembangan bank syari‟ah di tengah-tengah perkembangan dan praktik-praktik perbankan konvensional yang sudah mengakar dalam kehidupan masyarakat secara luas. Kendala yang dihadapi perbankan syari‟ah tidak terlepas dari belum tersedianya sumber daya manusia secara memadai.

Dalam kegiatannya sebagai lembaga intermediasi, bank syari‟ah berusaha

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kembali kepada masyarakat dalam bentuk pembiayaan atau bentuk-bentuk lainya dalam rangka

meningkatkan taraf hidup masyarakat yang berdasarkan prinsip syari‟ah. Bagi bank

yang beroperasi berdasarkan prinsip syari‟ah tidak mengenal

bunga dalam memberikan jasa kepada penyimpan maupun peminjam dana. Sistem bunga menurut ulama termasuk hal yang dilarang atau diharamkan dalam Islam.

sistem bagi hasil. Dan di perbaharui dengan adanya Peraturan BI No. /PBI/ yang berisikan tentang Bank Umum yang melaksanakan kegiatan usaha berdasarkan prinsip

syari‟ah(Muhamad, ).

Bank sebagai lembaga keuangan yang menghasilkan jasa keuangan juga membutuhkan strategi pemasaran untuk memasarkan produknya. Dampak dari perubahan teknologi juga berdampak positif terhadap perkembangan dunia perbankan. Produk yang ditawarkan kepada nasabahnya mejadi lebih cepat dan efisien. Dalam melakukan pemasaran, bank memiliki bebrapa sasaran yang hendak dicapai. Artinya, nilai penting pemasaran bank terletak dari tujuan yang ingin dicapai tersebut seperti dalam hal meningkatkan mutu pelayanan dan menyediakan ragam produk yang sesuai dengan keinginan dan kebutuhan nasabah (Kasmir, : - ).

Kepuasan nasabah berhubungan erat dengan kendala produk jasa bank yang ditawarkan dan pelayanan yang diberikan bank. Keandalan produk terkait dengan kualitas produk tersebut. Dalam hal ini, kualitas merupakan jaminan terbaik kesetiaan nasabah. Kualitas yang lebih tnggi menghasilkan kepuasan nasabah yang lebih tinggi juga, sekaligus mendukung harga lebih tinggi dan sering juga biaya yang lebih rendah (sumarni, : )

Dalam perkembangannya, PT Bank BNI Syariah membuka kantor cabang syariah di semarang pada tanggal April yang terletak di jalan pandanaran no.

Semarang, dengan pertimbangan mempunyai tempat yang setrategis karena

berada di pusat kota Semarang sehingga memudahkan bagi nasabah. Dan pada tahun Kantor BNI Syariah Cabang Semarang berpindah di jl.Ahmad yani No.

Semarang.

Dalam dunia persaingan perbankan, PT BNI Syariah Kantor cabang semarang pada tahun telah meluncurkan produk baru yaitu tabungan berjangka yaitu tabungan Deposito iB Hasanah. Deposito iB Hasanah ini memberikan kemudahan bagi nasabah yang di sediakan Deposito iB Hasanah dalam bentuk rupiah dan Depositi dalam bentuk valas . Keunggulan produk ini adalah dana nasabah di jamin oleh lembaga penjamin simpanan,tersedia dalam mata uang rupiah dan mata uang dolar.

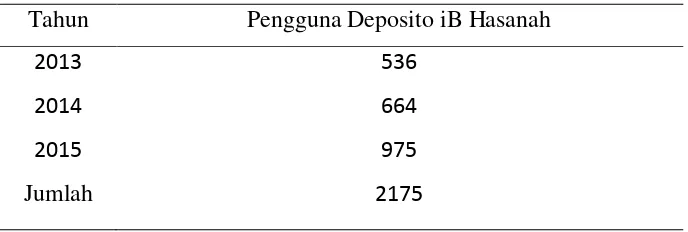

Pada penelitian ini, penulis ingin mengetahui sejauh mana strategi promosi produk Deposito iB Hasanah untuk meningkatkan nasabah di PT BNI Syariah cabang semarang . Hal ini di tunjukkan pada tahun berjumlah nasabah dan tahun berjumlah nasabah dan tatun berjumplah nasabah. Adapun jumlah pengguna produk Deposito iB Hasanah di PT BNI Syariah cab semarang berdasarkan tahun pada pencatatan akhir tahun sebagai berikut :

Tabel

Pengguna Produk Deposito iB Hasanah

Tahun Pengguna Deposito iB Hasanah

Sumber: Data Primer BNI syariah Cabang Semarang

Dengan adanya data tabel di atas membuktikan bahwa nasabah setiap tahun bertambah maka dari itu penulis ingin mendalami tentang setrategi promosi Deposito iB Hasanah untuk meningkatkan nasabah .

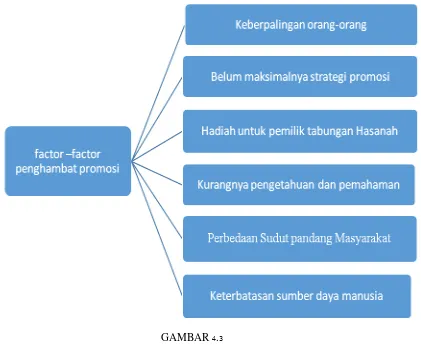

Adapun kendala yang saat ini menghambat perkembangan BNI Syariah antara lain masih kuatnya budaya sistim perbankan lama yang memberikan hasil lebih pasti (berupa bunga), dibanding perbankan syariah yang returnnya tergantung pada hasil yang diterima oleh Bank. Disamping itu sebagian masyarakat bahkan ulama masih ada yang menganggap bunga bank itu halal atau minimal subkhat. Untuk mengatasi kendala tersebut antara lain dengan melakukan kegiatan promosi atau seminar-seminar bersama dengan bank syariah lainnya untuk memberikan penjelasan mengenai bank syariah dan produk-produknya.

Berdasarkan uraian di atas belum banyak penelitian mendalam tentang penjelasan tentang setrategi deposito bank syariah sehingga penelitian dalam ragka Tugas Akhir ini penulis akan mencoba meneliti masalah tersebut lebih mendalam dengan judul “Strategi Promosi Produk Deposito iB hasanah untuk

meningkatkan nasabah di Bank BNI Syari’ah Cabang Semarang”

B. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka rumusan masalahnya adalah sebagai berikut:

1. Bagaimana Strategi Promosi Produk Deposito iB Hasanah untuk meningkatkan

nasabah di Bank BNI Syari‟ah Cabang Semarang?

2. Apa faktor-faktor penghambat Promosi produk Deposito iB Hasanah untuk

C. Tujuan dan Kegunaan

1. Adapun tujuan yang hendak dicapai dalam penelitian yang penulis lakukan di Bank

BNI Syari‟ah adalah: Untuk mengetahui strategi promosi perbankan syari‟ah di

Bank BNI Syari‟ah Cabang Semarang.

2. Untuk mengetahui faktor-faktor penghambat promosi perbankan syari‟ah untuk

meningkatkan nasabah di Bank BNI Syari‟ah Cabang Semarang.

Berikut ini adalah penjelasan Kegunaan Penelitian :

a. Bagi penyusun/peneliti

1. Untuk meningkatkan pemahaman peneliti mengenai tingkat

kepuasan nasabah sebagai penilaian kinerja marketing pada

bank BNI Syariah.

2. Untuk mengetahui sejauh mana implementasi ilmu yang didapat

di bangku perkuliahan.

3. Untuk menambah wawasan tentang hal-hal yang nyata dalam

dunia perbankan syariah.

b. Bagi IAIN Salatiga

1. Penelitian ini diharapkan dapat memberikan kontribusi

akademik dalam bidang perbankan syariah, khususnya mengenai

tingkat kepuasan nasabah pada bank syariah. 2. Menjadi tambahan refrensi untuk mahasiswa.

c. Bagi BNI Syariah

Penelitian ini diharapkan dapat memberikan solusi, sebagai bahan

masukan untuk menyempurnakan kinerja yang berkaitan dengan

keputusan dalam menentukan dan pengembangan kegiatan usaha di

BNI Syariah khususnya dalam pelayanan kepada pengguna jasa agar

d. Bagi Pembaca

Penelitian ini diharapkan menjadi wacana yang baik yang dapat menambah wawasan bagi pembaca.

D. Metodologi Penelitian

Metodologi penelitian adalah strategi umum yang dianut dalam pengumpulan data dan analisis data yang diperlukan, guna menjawab persoalan yang sedang diselidiki atau diteliti ( Arief Furchan, : )

1. Jenis Penelitian

Jenis penelitian ini adalah penelitian kualitatif deskriptif, yaitu data yang dikumpulkan berbentuk kata-kata, gambar, bukan angka-angka. (Sudarwan Denim, : ).Menurut Bagda dan Taylor, sebagaimana yang dikutip oleh Lexy J. Moleong, penelitian kualitatif adalah prosedur penelitian yang menghasilkan data deskriptif berupa kata-kata tertulis atau lisan dari orang-orang dan perilaku yang diamat (Lexy J.Moleong, : ).

Adapun tujuan dari penelitian deskriptif adalah untuk membuat pencandraan secara sistematis, faktual dan akurat mengenai fakta dan sifat populasi atau daerah tertentu. Penelitian ini digunakan untuk mengetahui strategi promosi

perbankan syari‟ah untuk meningkatkan loyalitas nasabah di Bank BNI Syari‟ah

Cabang Semarang.

2. Lokasi Penelitian

Tempat yang digunakan sebagai lokasi penelitian yang akan dilakukan adalah Bank BNI Syariah, Cabang Semarang, Jl. Ahmad Yani, Semarang.

3. Sumber data

Adapun sumber data dalam penelitian ini terbagi menjadi dua,yaitu:

Sumber data primer adalah data yang diperoleh langsung dari subjek penelitian dengan mengenakan alat pengukur atau alat pengambil data langsung pada subjek sebagai sumber informasi yang dicari (Saifuddin Azwar, : ).

Adapun yang dimaksud sebagai sumber data primer dalam penelitian ini adalah data yang di ambil dari Kepala staf bagian pemasaran dana Bank BNI

Syari‟ah Cabang Semarang.

b. Sumber Data Sekunder

Sumber data sekunder adalah data yang diperoleh lewat pihak lain, tidak langsung diperoleh oleh peneliti dari subjek penelitian. Data sekunder biasanya berwujud data dokumentasi atau data laporan yang telah tersedia. Sebagai data sekunder penulis mengambil dari buku-buku atau dokumentasi yang berhubungan dengan penelitian ini.

4. Metode pengumpulan data

Penelitian ini juga termasuk penelitian lapangan (field research), yakni penelitian yang langsung dilakukan atau pada responden, (M. Iqbal Hasan, : ).oleh karenanya untuk memperoleh data dalam penelitian ini, penulis menggunakan beberapa metode penelitian, yaitu sebagai berikut:

a. Metode Observasi

Observasi merupakan salah satu metode utama dalam penelitian kualitatif. Secara umum observasi berarti pengamatan, penglihatan (Imam Suparyogo,

: ).

Fungsi metode observasi ini adalah untuk mengamati

keunggulan-keunggulan dari Bank BNI Syari‟ah Cabang Semarang, yang dapat berguna

sebagai pencitraan positif untuk menarik minat nasabah terhadap bank tersebut.

b. Metode Wawancara (interview)

Metode interview atau wawancara yaitu sebagai suatu proses tanya jawab lisan, dua orang atau lebih berhadap-hadapan secara fisik, yang satu dapat melihat muka yang lain dan mendengarkan suaranya dengan telinganya sendiri (Sutrisno Hadi, : ).

Penulis menggunakan metode ini dengan cara melakukan wawancara

langsung dengan Kepala staf bagian pemasaran dana Bank BNI Syari‟ah

Cabang Semarang.

c. Metode Dokumentasi

Dokumentasi adalah teknik pengumpulan data yang tidak langsung ditujukan pada subjek penelitian, maupun melalui dokumentasi. Dalam melakukan dokumentasi, peneliti menyelidiki benda-benda tertulis seperti buku-buku, dokumen, notulen rapat, catatan harian, dan sebagainya( Suharsimi Arikunto,

: ).

Dokumentasi ini digunakan untuk mengetahui data-data yang berupa catatan

atau dokumentasi mengenai strategi promosi, profil Bank BNI Syari‟ah

Cabang Semarang dan lain sebagainya yang diperlukan dalam penelitian ini.

5. Metode Analisis Data

terus-menerus sampai datanya jenuh. Dengan pengamatan yang terus menerus tersebut maka akan menghasilka tersebut dapat sesuai dengan data-data yang diperlukan dan dapat dipahami, maka diperlukan adanya analisis data.

Dalam hal analisis data kualitatif, Bogdan menyatakan bahwa Analisis data adalah proses mencari dan menyusun secara sistematis data yang diperoleh dari hasil wawancara, catatan lapangan dan bahan-bahan lain, sehingga dapat mudah difahami dan temuannya dapat diinformasikan kepada orang lain. Analisis data dilakukan dengan mengorganisasikan data, menjabarkannya ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang penting dan yang akan dipelajari, dan membuat kesimpulan yang dapat diceritakan kepada orang lain (Sugiyono, : ).

Analisis data dalam penelitian kualitatif dilakukan sejak sebelum memasuki lapangan, selama di lapangan dan setelah selesai di lapangan.Namun dalam kenyataannya, analisis data kualitatif biasanya berlangsung selama proses pengumpulan data dari pada setelah selesai pengumpulan data. Analisis data yang digunakan ialah metode deskriptif analitik yaitu mendeskripsikan data yang dikumpulkan berupa kata-kata, gambar dan bukan angka. Data yang berasal dari naskah, wawancara, catatan lapangan, dokumen dan sebagainya, kemudian dideskripsikan sehingga dapat memberikan kejelasan terhadap kenyataan atau realitas (Sudarto, , ).

E. Sistematika Penulisan

Sistematika penulisan merupakan uraian singkat mengenai hal-hal yang akan dilaporkan secara sistematis bab demi bab agar hasil penelitian memperoleh gambaran yang berurutan dan saling berkaitan. Sitematika penulisan dalam penulisan tugas akhir ini adalah sebagai beriku:

Bab ini berisi tentang latar belakang penelitian, rumusan masalah, tujuan penelitian, kegunaan penelitian, metode-metode penelitian, sertas istematika penulisan.

BABII : LANDASAN TEORI

Bab ini berisi tentang pembahasan teori mengenai setrategi dan saran. pemasaran dan produk Deposito yang mencakup tinjauan pustaka dan landasan teori. Dalam kerangka teori akan dipaparkan teori mengenai bank syariah.

BAB III : LAPORAN OBJEK

Bab ini berisi tentang gambaran umum dan data-data deskriptif. Dalam gambaran umum akan dipaparkan sejarah berdirinya Bank BNI syariah, profil Bank BNI syariah, visi dan misi Bank BNI Syariah Cabang Semarang.

BAB IV : ANALISIS DATA

Bab ini berisikan tentang pokok masalah yang diuraikan dalam rumusan masalah pada Bab I.

BAB V : PENUTUP

BAB II

LANDASAN TEORI

A. Kajian Pustaka

. Penelitian Terdahulu

Dalam penelitiannya, Khoirul Uyun (2012) yang berjudul “Pengaruh Produk Syariah Bauran Promosi Terhadap Keputusan Nasabah Menabung di BNI Syariah Cabang Semarang” Penelitian ini merupakan penelitian dengan

menggunakan pendekatan kuantitatif. Objek penelitian adalah produk syariah

variabel independen (X1) dan pengaruh bauran promosi variabel independen (X2) dengan keputusan nasabah merupakan variabel dependen (Y). Adapun subjek penelitian adalah PT. BNI Syariah Cabang Semarang sebagai unit yang

dianalisis. Sampel penelitian sebanyak 70 nasabah dengan menggunakan teknik conveniencesampling.

Metodologi yang digunakan adalah analisis regresi linier berganda, uji

asumsi klasik, koefisien determinasi, uji t parsial dan uji F secara simultan. Hipotesis dalam penelitian ini adalah produk syariah dan bauran promosi berpengaruh positif dan signifikan terhadap keputusan nasabah. Angka R sebesar 0,826 menunjukkan bahwa korelasi/hubungan antara Produk Syari‟ah dan

Dalam penelitian Sundari (2013) yang berjudul “ Hubungan Promosi dengan Minat Nasabah Dalam Memilih Produk Deposito iB Hasanah di PT. BNI Syariah Kantor Cabang Surabaya Dharmawangsa” Penelitian ini membuktikan

bahwa ada hubungan yang signifikan antara promosi dengan minat nasabah dalam

memilih produk deposito iB Hasanah di PT. Bank BNI Syariah Kantor

Cabang Surabaya Dharmawangsa.

Hal ini berarti bahwa promosi sangat berhubungan dengan minat nasabah

dalam memilih produk. Berdasarkan harga koefisien korelasi sebesar 0,460 antara 0,40 – 0,0,599 yang menyatakan berhubungan sedang dan nilai signifikansi

sebesar 0,002 dimana harga korelasinya bersifat positif, artinya semakin tinggi promosi maka semakin tinggi pula minat nasabah di bank BNI Syariah Kantor

Cabang Surabaya Dharmawangsa.

Dalam penelitian Ega putri adhiantoro (2015) yang berjudul ”Praktek

pemasaran produk Deposito Syariah di BPRS suriah cabang semarang”.

Penelitian ini mengarah tentang produk Deposito Syariah (Desya) mudharabah yang ada di BPRS Suriyah menggunakan akad mudharabah mutlaqah yakni akad yang pengelolaan dana deposito sepenuhnya menjadi tanggung jawab mudharib (bank).

Dalam pengelolaan dana Deposito Syariah mudharabah tersebut BPRS Suriyah memberikan beberapa keuntungan seperti : proporsi nisbah bagi hasil

yang lebih besar, indikasi rate yang diberikan pun tinggi, tidak ada pinalty hanya

saja nasabah tidak mendapat bagi hasil dan keuntungan lain yaitu pilihan bulan

yaitu dengan cara mengenal terlebih dahulu bagaimana karakter nasabah dan latar

belakangnya lalu melakukan pendekatan sederhana yang mengarah pada deposito

di BPRS Suriyah.

Cara lainnya yaitu dengan menawarkan produk Deposito tersebut ke Ibu

rumah tangga, pedagang dan lain lain yang nantinya pasti akan ada promosi dari

satu orang ke orang lain yang dilakukan oleh nasabah lalu juga marketing

menyebarkan brosur ke beberapa wilayah di Semarang.

B. Landasan Teori

A.Strategi Pemasaran Produk

a. Pengertian Pemasaran Dan Strategi Pemasaran

Pemasaran merupakan studi tentang proses pertukaran yaitu,

bagaimana transaksi dimulai, dimotivasikan dan di konsumsikan. Pemasaran

dapat disebut juga sebagai penciptaan pemberian suatu standar hidup, dengan

tujuan untuk memahami keinginan dan kebutuhan konsumen agar produk

atau jasa tersebut dapat terjual dengan sendirinya.

Kolter menyebutkan bahwa, pemasaran adalah suatu proses sosial dan

menejerial antara individu atau kelompok dengan individu atau kelompok lain

agar mereka memperoleh apa yang dibutuhkan dan di ingikan melalui penciptaan,

penawaran, dan pertukaran segala sesuatu yang bernilai, (Sumarni,2002:5). Dengan demikian pemasaran dapat didefenisikan sebagai hasil prestasi kerja

kegiatan usaha manusia yang diarahkan untuk memuaskan kebutuhan

konsumen dengan adanya pengadaan barang dan jasa dari produsen sampai ke

Setiap perusahaan mempunyai tujuan untuk dapat tetap hidup dan

berkembang, tujuan tersebut hanya dapat dicapai melalui usaha mempertahankan

dan meningkatkan tingkat keuntungan/laba perusahaan.

Usaha ini hanya dapat dilakukan apabila perusahaan dapat

mempertahankan dan meningkatkan penjualannya, melalui usaha mencari dan

membina langganan, serta usaha menguasai pasar.

Tujuan ini hanya dapat dicapai apabila bagian pemasaran perusahaan

melakukan strategi yang mantap untuk dapat menggunakan kesempatan atau

peluang yang ada dalam pemasaran, sehingga posisi atau kedudukan perusahaan

dipasar dapat dipertahankan dan sekaligus ditingkatkan.

Seperti diketahui keadaan dunia usaha bersifat dinamis yang diwarnai

dengan adanya perubahan dari waktu kewaktu dan adanya keterkaitan antara satu

dengan yang lainnya. Oleh karena itu strategi pemasaran mempunyai peranan

yang sangat penting untuk keberhasilan usaha perusahaan umumnya dan

bidang pemasaran khususnya strategi pemasaran harus dapat memberi

gambaran yang jelas dan terarah tentang apa yang akan dilakukan perusahaan

dalam menggunakan setiap kesempatan atau peluang pada beberapa pasar sasaran.

Strategi pemasaran pada dasarnya adalah rencana yang menyeluruh,

terpadu dan menyatu dibidang pemasaran, yang memberikan panduan tentang

kegiatan yang akan dijalankan untuk dapat tercapainya tujuan pemasaran suatu

perusahaan. Dengan kata lain strategi pemasaran adalah serangkaian tujuan

dan sasaran, kebijakan atau aturan yang memberi arah kepada usaha usaha

B.Strategi Komunikasi Pemasaran Dilingkungan Perbankan

Komunikasi pemasaran atau promosi dilingkungan perbankan pada

umunya adalah sebagai berikut :

1)Memperkenalkan dan menjual produk atau jasa yang dihasilkan oleh bank

dengan maksud :

a. Memperkenalkan jika ada pengembangan produk

b. Mengatasi kejenuhan nasabah

c. Membuka pintu dan merintis jalan bagi sales force

d. Mempengaruhi keputusan calon nasabah, terutama jika calon nsabah

mengalami masalah dalam memilih beberapa alternatif penggunaan uang

mereka.

2)Agar bank dapat menghadapi persaingan yang semakin tajam dan

semakin kompleks. Dalam hal ini bank perlu mengamati kegiatan promosi

yang telah dilakukan oleh pesaing. Sebab, persaingan bank dewasa ini

sudah tidak pada persaingan harga lagi. Untuk itu bank harus menyusun

program promosi yang agresif serta tempat guna. Meskipun untuk itu perlu

adanya dukungan dana yang cukup dari pihak manajemen bank.

3)Menjual goodwill, image, dan idea yang baik tentang bank. Seperti kita

ketahui bahwa, bank adalah bisnis kepercayaan dan petugas bank atau

bankir bertugas menjual ide atau gagasan untuk memecahkan problema

keuangan calon nasabah. Untuk itu, citra baik bank dan kesan baik

nasabah terhadap bank perlu dijaga. Kualitas sistem layanan bank yang

Di lingkungan perbankan, terdapat dua sarana komunikasi pemasaran

yaitu:

1) Sarana manusia terdiri dari :

a. Tenaga pejabat pemasaran

b. Para pakar perbankan.

c. Perhimpinan sosial atau organisasi masyarakat. 2) Sarana bukan manusia terdiri dari :

a. Surat kabar majalah

b. Radio, tv, film

c. Papan reklame

d. Suasana lingkungan kantor

e. Bank yang dapat membawa perasaan atau kesan positive

(Sumarni,2002 :352) b. Strategi Pasar Sasaran

Apabila kita lihat kembali pengertian pasar secara umum bersifat

heterogen atau beragam jenis pembeli. Oleh karena itu menurut (Sumarni, 2002 : 166) manajemen perlu membangun suatu kerangka segmentasi pasar yang

dapat menjelaskan kelompok kelompok utama yang membentuk pasar.

Segmentasi pasar yaitu tindakan membagi pasar menjadi kelompok kelompok

nasabah yang jelas, yang memerlukan jasa bank atau marketing mix secara

Dalam bisnis perbankan, segmentasi pasar dilakukan terutama karena

adanya perbedaan tingkah laku nasabah, sehingga bank tentunya harus

mempunyai strategi berbeda untuk menjangkau jenis jenis nasabah tertentu.

Faktor dominan yang dapat membedakan nasabah adalah :

a. Tingkat pendapatannya

b. Tingkat kepentingannya

c. Tingkat status sosialnya

d. Keperluan harga

e. Tingkat brand awareness

Semua perbedaan itu mengharuskan suatu bank mempunyai strategi

khusus untuk mencapai semua jenis nasabah tersebut. Terdapat cara untuk dapat

mencapai masing-masing menciptakan produk yang menasabahkan atau produk

yang spesifik untuk pangsa pasar tertentu

Syarat syarat segmentasi pasar yang efektif yaitu :

) Dapat diukur

Sejauh mana besarnya pasar dan daya beli pasar ini dapat diukur. Sering

kali variabel segmentasi tertentu adalah sukar diukur, atau variabel segmentasi

tertentu menimbulkan masalah pengukuran yang sulit. Misalnya gaya hidup,

status dan loyalitas dan sikap.

) Dapat terjangkau

Sampai sejauh mana segmen-segmen ini dapat secara efektif dicapai dan

dilayani. Apabila ternyata menjadi sangat mahal untuk mencapai dan melayani

gunanya membagi pasar menjadi segmen segmen tersebut. Misalnya, bank harus

mencari kelompok orang yang mencemaskan penyimpanan atau penggunaan

dananya.

) Besarnya

Sejauh mana besarnya segmen pasar ini cukup menguntungkan sebuah

segmen haruslah kelompok homogen sebesar mungkin yang sejalan dengan

program pemasaran. Kurang menguntungkan misalnya, disuatu kota kecil bank

mengadakan spesialisasi layanan kartu kredit untuk wanita.

) Dapat dilaksanakan

Sampai seberapa jauh program yang efektif itu dapat dirumuskan untuk

menarik dan melayani segmen ini. Bank yang mengidentifikasi segmen namun

bank tersebut tidak memiliki keahlian dan sumber daya untuk melayaninya secara

cukup memadai, tidaklah bermanfaat (Sumarni, 2002: 167) c. Strategi Pemasaran Produk

Petugas bank sebagai ujung tombak sistem pelayanan dalam hal komunikasi bank kepada nasabah, harus mampu dan terampil dalam mengkomunikasikan segala sesuatu tentang produk/jasa bank. Oleh karena itu, sistem pelayanan yang berkualitas, profesional disertai komitmen yang menyeluruh pada diri para petugas bank untuk melayani nasabah dan memberikan kepuasan untuk nasabah, menjadi faktor pendukung suksesnya penjualan produk bank tersebut.

Strategi yang perlu dilakukan bank :

a.Bank harus mendengarkan suara nasabah sehingga kualitas produk atau jasa

bank tepat seperti yang diinginkan nasabah. Penyempurnaan kualitas jasa

bank hanya akan berarti jika disadari dan dirasakan oleh nasabah. Kualitas

promosi, pelayanan dan lain lain.

b. Perbaikan kualitas memerlukan komitmen total dari para petugas bank

Karyawan harus bekerja selaku team work untuk memuaskan nasabah interval

dan nasabah eksternal.

c.Melalui bench marking, yaitu mengukur kinerja bank dibandingkan dengan pesaing terbaik dikelasnya dan berupaya meniru bahkan melampauinya,

penyempurnaan kualitas produk atau jasa bank dapat ditingkatkan. Jadi, kualitas

tidak dapat diperiksa saja tetapi harus direncanakan semenjak awal

(Sumarni,2002 :229)

Keberhasilan suatu pemasaran produk sangat ditentukan pula oleh baik tidaknya pelayanan yang diberikan oleh suatu perusahaan dalam memasarkan produknya.

sewaktu penawaran produk, pelayanan dalam pembelian atau penjualan produk itu, pelayanan sewaktu penyerahan produk yang dijual.

C. Produk Deposito iB Hasanah

Deposito iB Hasanah (BNI Syariah deposito) yaitu investasi berjangka

yang dikelola berdasarkan prinsip syariah yang ditujukan bagi nasabah

perorangan dan perusahaan, dengan menggunakan prinsip mudharabah mut hlaqah. Mudharabah adalah akad kerja sama usaha antara dua pihak pertama menyediakan seluruh (100 ) modal, sedangkan pihak lainnya menjadi pengelola. Keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian pengelola (Syafi‟i, 2001: 95).

Mudharabah muthlaqah adalah Deposito dijalankan dengan prinsip mudharabah mutlaqah karena pengelolaan dana deposito sepenuhnya menjadi

tanggung jawab mudharib (bank). Tidak ada batasan bagi bank untuk menggunakan dana yang dihimpun karena nasabah tidak memberikan persyaratan

apapun kepada bank untuk usaha apa dana yang disimpannya itu, ataupun

mensyaratkan dananya diperuntukan bagi nasabah tertentu. Jadi bank memiliki

kebebasan penuh untuk menyalurkan dana ini ke bisnis apapun yang diperkirakan

menguntungkan.

Semua permintaan pembukaan deposito mudharabah harus dilengkapi dengan suatu akad atau kontrak atau perjanjian yang berisi antara lain, nama dan

keuntungan, cara pembayaran bagi hasil dan pokok pada saat jatuh tempo serta

syarat syarat lain deposito mudharabah yang lain.

Setiap tanggal jatuh tempo deposito, pemilik dana akan mendapatkan bagi

hasil sesuai dengan nisbah dari hasil investasi yang telah dilakukan oleh bank.

Bagi hasil akan diterima oleh pemilik dana sesuai dengan perjanjian akad awal

pada saat penempatan deposito tersebut. Dalam syariat islam tidak

dipermasalahkan jika bagi hasil ditambahkan ke pokoknya untuk kembali di

investasikan.

Periode penyimpanan dana ditentukan berdasarkan periode bulanan. Bank

dapat memberikan sertifikat atau tanda penyimpanan (bilyet) deposito kepada pemilik dana. Deposito mudharabah hanya dapat ditarik sesuai dengan jatuh

tempo yang disepakati

( Wiroso, 2005: 57).

Adapun fasilitas, keuntungan, kemudahan dan persyaratan dalam berinvestasi adalah sebagai berikut:

a) Fasilitas:

a. Bilyet Deposito

b. Terdapat pilihan mata uang Rupiah dan US Dollar

c. Jangka waktu : 1, 3, 6, 12 bulan b) Keuntungan:

a. Dapat atas nama perorangan maupun perusahaan

b. Bagi hasil dapat ditransfer ke rekening Tabungan, Giro atau

c. Fasilitas ARO yaitu perpanjangan otomatis jika deposito jatuh tempo

belum di cairkan.

d. Dapat dijadikan sebagai angunan pembiayaan

c) Nisbah:

a. Nisbah Deposito iB Hasanah Rupiah jangka waktu 1 bulan 49 : 51 (nasabah : bank)

b. Nisbah Deposito iB Hasanah Rupiah jangka waktu 3 bulan 51 : 49 (nasabah : bank)

c. Nisbah Deposito iB Hasanah Rupiah jangka waktu 6 bulan 53 : 47 (nasabah : bank)

d. Nisbah Deposito iB Hasanah Rupiah jangka waktu 12 bulan 55 : 45 (nasabah : bank)

e. Nisbah Deposito iB Hasanah USD 15 : 85 (nasabah: bank) d) Saldo Minimum:

a. Valuta Rupiah : Rp 1.000.000,- b. Valuta Asing :USD 1000,- e) Persyaratan:

a. Kartu Identitas Asli (KTP/Paspor) atau Akta Pendirian

Perusahaan bagi Nasabah Perusahaan

d. Menunjukkan asli bukti identitas diri (KTP/SIM/Paspor) atau

badan usaha / hukum (bukti Legalitas) dan menyerahkan foto

copy bukti identitas/legalitas dimaksud.

e. Melakuakan storan untuk pembukaan rekening,yaitu sebesar

minimal Rp.1000.000,- untuk pembukaan rekening f) Kemudahan:

a. Tersedia dalam pilihan mata uang Rupiah atau US Dollar.

b. Bagi hasil dapat ditransfer ke rekening giro iB Hasanah atau

menambah pokok simpanan.

c. Pada saat jatuh tempo dapat diperpanjang secara otomatis

(Automatic Roll Over/ARO) atau tidak otomatis (non ARO).

d. Tersedia pilihan jangka waktu 1, 3, 6 dan 12 untuk Deposito Rupiah atau 6 dan 12 bulan untuk Deposito US Dollar. Deposito iB Hasanah mengelola dana dengan cara di salurkan.

untuk pembiayaan usaha produktif maupun pembiayaan konsumtif yang

halal dan bermanfaat untuk kemaslahatan umat. Deposito iB Hasanah di PT. BNI

D. Landasan hukum Deposito Mudhorobah

Dalam Fatwa Dewan Syariah Nasional nomor 03/DSN-MUI/IV/2000 tertanggal 1 April 2000 tentang deposito memberikan landasan syariah dan ketentuan tentang deposito mudharabah sebagai berikut :

a) Firman Allah QSAnnisa ayat : 29

اٌَُْهآ َيٌِرَّلا اٌََُِّأ اٌَ لاَّ ۚ ْنُكٌِْه ٍضاَسَح ْيَع ًةَزاَجِح َىُْكَح ْىَأ لاِئ ِلِطاَبْلاِب ْنُكٌٍََْب ْنُكَلاَْْهَأ اُْلُكْأَح لا

اًوٍِحَز ْنُكِب َىاَك َ َّاللَّ َّىِئ ۚ ْنُكَسُفًَْأ اُْلُخْقَح Artinya : “ Hai orang orang yang beriman! Janganlah kalian saling memakan

(mengambil) harta sesamamu denga jalan yang batil,kecuali dengan jalan perniagaan yang berlaku dengan sukareladiantaramu. ”(QS: AnnisaAyat:92)

b) Firman Allah QS:Albaqarah ayat : 283

َف ۖ ٌتَضُْبْقَه ٌىاَُِسَف اًبِحاَك اُّدِجَح ْنَلَّ ٍسَفَس ٰىَلَع ْنُخٌُْك ْىِئَّ َيِوُحْؤا يِرَّلا ِّدَإٍُْلَف اًضْعَب ْنُكُضْعَب َيِهَأ ْىِا

َُّاللََّّ ۗ َُُبْلَق ٌنِثآ ًََُِّاَف اَِْوُخْكٌَ ْيَهَّ ۚ َةَداََِّشلا اُْوُخْكَح لاَّ ۗ ََُّبَز َ َّاللَّ ِقَّخٍَْلَّ ََُخًَاَهَأ ٌنٍِلَع َىُْلَوْعَح اَوِب

Artinya :“ Jika kamu dalam perjalanan (dan bermua´amalah tidak secara tunai)

sedang kamu tidak memperoleh seorang penulis, maka hendaklah ada barang

tanggungan yang Dipegang (oleh yang berpiutang). Akan tetapi jika sebagian

kamu mempercayai sebagian yang lain,maka hendaklah yang di percayai itu

menunaikan amanatnya (hutangnya) dan hendaklah ia bertakwa kepada Allah

Tuhannya;dan janganlah kamu para saksi menyembunyikan persaksian. Dan

barang siapa yang menyembunyikannya, maka sesungguhnya ia adalah orang

yang berdosa hatinya;dan Allah Maha Mengetahui apa yang kamu kerjakan.(QS:

Al-Baqarah Ayat : 283)

Artinya:“Hai orang-orang yang beriman, penuhilah aqad-aqad itu Dihalalkan

bagimu binatang ternak kecuali yang akan di bacakan kepadamu. (Yang

demikian itu) dengan tidak menghalalkan berburu ketika kamu sedang

mengerjakan haji. Sesungguhnya Allah menetapkan hukum-hukum menurut

yang dikehendaki-Nya. (QS: Al-Maidah Ayat:1) d) Firman Allah QS Albaqarah ayat : 198

اَفَسَع ْيِه ْنُخْضَفَأ اَذِاَف ۚ ْنُكِّبَز ْيِه ُلاْضَف اُْغَخْبَح ْىَأ ٌحاٌَُج ْنُكٍَْلَع َسٍَْل ِسَعْشَوْلا َدٌِْع َ َّاللَّ اُّسُكْذاَف ٍث

َيٍِّلاَّضلا َيِوَل َِِلْبَق ْيِه ْنُخٌُْك ْىِئَّ ْنُكاَدَُ اَوَك ٍُُّسُكْذاَّ ۖ ِماَسَِْلا Artinya:“Tidak ada dosa bagimu untuk mencarikarunia (rizki hasil

perniagaan) dari Rabb-mu.Maka apa bila kamu telah bertolak dari „Arafat, berdzikirlah ke-pada Allah di Masy‟aril haram. Dan berdzikirlah (dengan menyebut) Allah sebagaimana yang ditunjukkan- Nyakepadamu; dan

sesungguhnya kamu sebelum itu benar-benar termasuk orang-orang yang sesat.” (QS: Al-BaqarahAyat:198)

e) Firman Allah QS;Al Muzzamimil ayat : 20

ِ َّاللَّ ِلْضَف ْيِه َىُْغَخْبٌَ ِضْزَلأا ًِف َىُْبِسْضٌَ َىُّسَخآَّ

Artinya:”Dan orang-orang yang berjalan di bumi mencari sebagian karunia Allah SWT...“ (QS;Al Muzzamil:20)

f) Firman Allah Qs Al-Jumu‟ah ayat : 10

اَذِاَف ْنُكَّلَعَل اًسٍِثَك َ َّاللَّ اُّسُكْذاَّ ِ َّاللَّ ِلْضَف ْيِه اُْغَخْباَّ ِضْزَلأا ًِف اُّسِشَخًْاَف ُةلاََّّلا ِجٍَِضُق

Artinya:“Apabila telah di turunkan shalat maka bertebaranlah kamu dimuka bumi dan carilah karunia Allah SWT..“(Al-Jumu‟ah:10).

g) Hadis Nabi riwayat Ibnu Abbas

Abbas bin abdul Muthalib jika menyerahkan harta sebagai mudharabah.Ia mensyaratkan kepada mudharibnya agar tidak mengarungi lautan dan tidak

menuruni lembah serta tidak membeli hewan ternak,jika persyaratan itu

dilanggar, ia harus menanggung resikonya. Ketika persyaratan yang

ditetapkan Abbasitudidengar Rasulullah, beliau membenarkannya. (HR

Thabrani dariIbnu Abbas)

h) Hadis Nabi riwayat Ibnu Majah

Nabi bersabda“ada tiga hal yang mengandung berkah:jual beli tidak secara

tunai,muqaradah (mudharabah),dan mencampur gandum dengan jewawut

untuk kepentingan rumah tangga, bukan untuk dijual

(HRIbnu Majah dari Shuhaib)

i) Ijma

Diriwayat kan oleh sejumlah sahabat menyerahkan (kepada orang, mudharib) harta anak yatim sebagai mudharabah dan tak ada seorangpun mengingkari mereka. Karenanya, hal itu dipandang sebagai ijma‟.

j) Qiyas

Transaksi mudharabah di qiyaskan kepada transaksi musaqah. k) Kaidah Fiqih

Pada dasarnya, semua bentuk muammalah boleh dilakukan kecuali ada

dalil yang mengharamkannya.

l) Para Ulama

Para ulama menyatakan bahwa dalam kenyataan banyak orang yang

mempunyai harta namun tidak mempunyai kepandaian dalam usaha

memproduktifkannya sementara itu, tidak sedikit pula orang yang tidak

memiliki harta namun ia memiliki kemampuan dalam

BAB III

LAPORAN OBJEK

A.Sejarah Berdirinya BNI Syariah

Tepaan krisis moneter tahun 1997 membuktikan ketangguhan sistem perbankan syaraih. Prinsip syariah dengan 3 (tiga) pilarnya yaitu adil, transparan, dan maslahat mampu menjawab kebutuhan masyarakat terhadap sistem perbankan

yang lebih adil. Dengan berlandaskan pada Undang-undang No. 10 Tahun 1998, pada tanggal 29 April 2000 didirikan Unit Usaha Syariah (UUS) BNI dengan 5 kantor cabang di Yogyakarta, Malang, Pekalongan, Jepara dan Banjarmasin.

Selanjutnya UUS BNI terus berkembang menjadi 28 kantor cabang dan 31 kantor cabang pembantu. Disamping itu nasabah juga dapat menikmati layanan syariah

di Kantor Cabang BNI Konvensional (Office Channelling) dengan lebih 1.500 outlet yang tersebar diseluruh wilayah indonesia.

Dalam pelaksanaan operasional perbankan, BNI Syariah tetap

memperhatikan kepatuhan terhadap aspek syariah. Dengan Dewan Pengawas Syariah (DPS) yang saat ini diketuai oleh KH. Ma‟ruf Amin, semua produk BNI

Syariah telah melalui pengujian dari DPS sehingga telah memenuhi aturan

syariah.

Berdasarkan Keputusan Gubernur Bank Indonesia Nomor 12/41/KEP.GBI/2010 tanggal 21 Mei 2010 mengenai pemberian izin usaha

citra yang berkembang dengan baik) tahun 2009, Rencana tersebut terlaksana pada tanggal 19 Juni 2010 dengan beroprasinya BNI Syariah sebagai Bank Umum Usaha Syariah (UUS).

Realisasi waktu spin off bulan Juni 2010 tidak terlepas dari faktor eksternal berupa aspek regulasi yang kondusif yaitu dengan diterbitkannya UU

No. 19 tahun 2008 tentang Surat Berharga Syariah Negara (SBSN) dan UU No. 21 tahun 2008 tentang Perbankan Syariah. Disamping itu, komitmen pemerintah

terhadap pengembangan perbankan syariah semakin kuat dan kesadaran terhadap

keunggulan produk perbankan syariah juga semakin meningkat. Kemudian pada

bulan Juni tahun 2014 jumlah cabang BNI Syariah mencapai 65 Kantor Cabang, 161 Kantor Cabang Pembantu, 17 Kantor Kas, 22 Mobil Layanan Gerak dan 20

Paymen.

A. Visi dan Misi BNI Syariah

Visi :

Menjadi bank syariah pilihan masyarakat yang unggul dalam layanan dan

kinerja.

Misi :

1. Memberikan kontribusi positif kepada masyarakat dan peduli pada

kelestarian lingkungan;

2. Memeberikan solusi bagi masyarakat untuk kebutuhan jasa perbankan

syariah;

3. Memberikan nilai investasi yang optimal bagi investor;

4. Menciptakan wahana terbaik sebagai tempat kebanggaan untuk

5. Menjadi acuan tata kelola perusahaan yanag amanah.

Dalam menjalankan kewajibannya yang berpedoman pada dasar hukum

Syariah yaitu Al Quran dan Hadist, seluruh insan BNI Syariah juga memeiliki tata

nilai yang menjadi panduan dalam setiap perilakunya. Tata nilai ini dirumuskan

dalam budaya kerja BNI Syariah yaitu Amanah dan Jamaah.

Amanah merupakan salah satu sifat wajib Rasulullah SAW yang secara harfiah berarti “dapat dipercaya”. Dalam budaya kerja BNI Syariah, amanah didefinisikan sebagai “Menjalankan tugas dan kewajiban dengan penuh tanggung jawab untuk memperoleh hasil yang optimal”. Nilai amanah tercermin dalam

perilaku utama insan BNI Syariah :

1. Profesional dalam menjalankan tugas,

2. Memegang teguh komitmen dan bertanggung jawab, 3. Jujur, adil, dan dapat dipercaya,

4. Menjadi teladan yang baik bagi lingkungan.

Jamaah merupakan perilaku kebersamaan umat Islam dalam menjalankan

segala sesuatu yang sifatnya ibadah dengan mengutamakan kebersamaan dalam

satu naungan kepemimpinan. Dalam budaya kerja BNI Syariah, Jamaah didefinisikan sebagai “Bersinergi dalam menjalankan tugas dan kewajiban”.

Budaya ini dijabarkan dalam perilaku utama:

1. Bekerja sama secara rasional dan sistematis, 2. Saling mengingatkan dengan santun,

B.Produk-produk dan jasa BNI Syariah cabang Semarang

. Produk Pendanaan

a. Tabungan iB Haji Hasanah

Dengan prinsip mudharabah muthlaqah yang didesain untuk membantu individu dalam merencanakan pemenuhan Biaya Penyelenggaraan Ibadah

Haji.Keunggulannya antara lain:

a. Bebas biaya pengelolaan rekening bulanan;

b. Di lindungi asuransi jiwa dan kecelakaan diri;

c. Proses mendapatkan nomor porsi haji lebih mudah dan praktis, karena

BNI Syariah ditunjuk oleh Kementrian Agama RI sebagai Bank

Penerima Setoran Biaya Perjalanan Ibadah Haji dan terkoneksi real

time online dengan SISKOHAT (Sistem Komputerisasi Haji Terpadu).

b. Tabungan iB Hasanah

Dengan prinsip wadiah dan prinsip mudharabah (bagi hasil) merupakan tabungan transaksional yang dilengkapi dengan kartu ATM/Debit serta didukung e-banking seperti internet banking, SMS Banking, dan phone banking untuk kebutuhan sehari-hari. Dapat digunakan untuk mahasiswa dan community card.

Keunggulannya antara lain:

a. Bebas biaya tarik tunai dan cek saldo di ATM BNI.

b. Didukung lebih dari 5.000 ATM BNI dan lebih dari 22.000 ATM Bersama.

c. ATM berlogo Master International dapat digunakan untuk

d. Dilengkapi dengan fasilitas E-Channel 24 jam. c. Tabungan iB Prima Hasanah

Dengan prinsip mudharabah didesain untuk nasabah yang membutuhkan fasilitas lebih, dilengkapi dengan asuransi jiwa dan fasilitas executive lounge dibandara kota-kota besar indonesia.

Keunggulannya adalah dilengkapi dengan perlindungan asuransi jiwa dan

kartu Gold dengan limit transaksi penarikan tunai di ATM serta transfer lebih besar.

d. Tabungan iB Tapenas Hasanah

Tabungan yang dikelola berdasarkan prinsip mudharabah merupakan tabungan berjangka, didesain untuk membantu perencanaan masa depan

nasabah yanag dilengkapi dengan asuransi jiwa bebas premi. Dapat

digunakan sebagai tabungan perencanaan untuk umroh, liburan, hingga

pendidikan.

Keunggulannya antara lain:

a. Bagi hasil lebih tinggi;

b. Manfaat perlindungan asuransi jiwa hingga Rp 750 Juta; c. Manfaat asuransi kesehatan hingga Rp 1.250.000/hari/jiwa;

d. Tersedia perlindungan asuransi jiwa plus asuransi kesehatan tambahan

(premi 5 , 10 atau 20 dari setoran bulanan). e. Tabungan iB Bisnis Hasanah

Tabungan dengan prinsip mudharabah untuk usaha kecil atau usaha

dilengkapi dengan kartu ATM gold dan fasilitas executive lounge.Keunggulannya adalah Layanan notifikasi via sms.

f. Tabunganku iB

Tabungan nasional dengan prinsip wadiah, dam merupakan program pemerintah bekerjasama dengan seluruh bank untuk menumbuhkan

budaya menabung masyarakat.

Keunggulannya antara lain:

a.Dapat dilengkapi dengan kartu Debit (optional);

b.Bebas biaya pengelolaan rekening;

c.Bebas biaya transfer ke rekening BNI.

g. Giro iB Hasanah

Simpanan transaksional yang dikelola dengan prinsip wadiah, dilengkapi

dengan fasilitas cek/bilyet giro untuk menunjang bisnis usaha kecil atau

usaha perorangan.

Keunggulannya antara lain:

a. Tersedia buku cek dan bilyet giro.

b. Tersedia dalam beberapa pilihan mata uang Rupiah dan US Dollar. c. Layanan informasi 24 jam, BNI Call atau dari

ponsel.

d. Online, kemudahan bertransaksi maupun penarikan uang tunai

dilebih 100 kantor cabang BNI Syariah dan penyetoran uang tunai di lebih 1.000 kantor Cabang BNI di seluruh Indonesia;

e. Fasilitas Intercity Clearing, memberikan kemudahan penarikan cek

h. Deposito iB Hasanah

Investasi berjangka dalam mata uang rupiah atau dollar yang dikelola dengan prinsip mudharabah.

Keunggulannya antara lain:

a. Bagi hasil yang kompetitif.

b. Masuk dalam program penjaminan dari Lembaga Penjamin Simpanan.

c. Dapat dijadikan jaminan pembiayaan.

. Produk Pembiayaan a. iB Hasanah Card

Kartu pembiayan yang berfungsi seperti kartu kredit berdasarkan prinsip

syariah yaitu dengan sistem perhitungan biaya bersifat fix, adil, transparan dan kompetitif, tanpa perhitungan bunga. iB Hasanah Card tidak hanya digunakan untuk kegiatan konsumtif namun dapat dimanfaatkan untuk

kebutuhan ibadah umroh, pendidikan, dan kegiatan usaha.

Keunggulannya antara lain:

a. Sesuai prinsip syariah.

b. Dapat digunakan diseluruh dunia.

c. Biaya ringan.

d. Dapat digunakan sebagai modal usaha untuk wirausaha franchise. b. Pembiayaan Gria iB Hasanah

Fasilitas pembiayaan konsumtif dengan akad murabahah (jual beli) untuk membeli, membangun, merenovasi rumah/ruko ataupun untuk membeli

akhir masa pembiayaan sehingga memudahkan nasabah mengelola

keuangannya.

Keunggulannya antara lain:

a. Maksimum pembiayaan sampai dengan Rp 5 Miliar. b. Jangka waktu pembiayaan sampai dengan 15 tahun. c. Margin kompetitif.

d. Uang muka yang ringan ( untuk mitra developer BNI Syariah). e. Angsuran tetap sampai dengan lunas.

c. Pembiayaan Haji iB Hasanah

Fasilitas pengurusan pendaftaran ibadah haji melalui penyediaan talangan

setoran awal untuk mendapatkan nomor porsi sesuai Biaya

Penyelenggaraan Ibadah Haji (BPIH) yang diatur Kementerian Agama

dengan menggunakan akad ijarah. Pembiayaan Haji IB Hasanah dapat diberikan kepada nasabah yang sudah memiliki Tabungan iB Haji

Hasanah.

Keunggulannya antara lain:

a.Uang muka (urbuun)ringan yaitu mulai dari Rp 1.250.000 untuk kepastian porsi haji.

b.Maksimum pembiayaan sampai dengan 95 dari setoran awal untuk mendapatkan porsi.

c. Jangka waktu pembiayaan sampai dengan maksimal 5 tahun. d. Rahn Emas iB Hasanah

berupa emas yang didukung administrasi dan proses persetujuan yang

mudah.

Keunggulannya antara lain:

a. Proses cepat.

b. Biaya simpan kompetitif.

c. Qardh diberikan sampai dengan 80 nilai taksiran. d. Jangka waktu 4 bulan dan dapat diperpanjang. e. Multijasa iB Hasanah

Fasilitas pembiayaan dengan prinsip ijarah (jual beli) diberikan kepada individu untuk kebutuhan jasa dengan jaminan fixed asset atau kendaraan bermotor.Keunggulannya antara lain:

a. Pembiayaan 80 dari kebutuhan biaya (atau uang muka 20 ). b. Maksimum pembiayaan s/d Rp 500 juta.

c. Jangka waktu pembiayaan sampai dengan 3 tahun. d. Angsuran tetap sampai dengan lunas.

f. Multiguna iB Hasanah

Fasilitas pembiayaan konsumtif bagi karyawan

perusahaan/lembaga/instansi atau profesional berlandaskan akad

murabahah (jual beli) untuk pembelian barang dengan agunan berupa fixed asset.

Keunggulannya antara lain:

a. Pembiayaan 80 dari kebutuhan biaya (atau uang muka 20 ). b. Maksimal pembiayaan Rp 25 juta s/d Rp 2 miliar.

d. Angsuran tetap sampai dengan lunas.

g. Flexi iB Hasanah

Fasilitas pembiayaan konsumtif bagi pegawai/karyawan

perusahaan/lembaga/instansi atau masyarakat dengan fixed income, yang diberikan atas dasar akad murabahah (jual beli) untuk pembelian barang serta dengan akad ijarah (sewa) untuk penggunaan jasa, misalnya pengurusan biaya pendidikan, perjalanan ibadah umroh, travelling, pernikahan dan lain-lain.Keunggulannya antara lain:

a. Maksimal sampai dengan Rp 100 juta.

b. Jangka waktu pembiayaan sampai dengan 5 tahun. c. Margin kompetitif.

d. Angsuran tetap sampai dengan lunas.

h. CCF iB Hasanah

Pembiayaan yang dijamin dengan simpanan dalam bentuk deposito,giro

atau tabungan BNI Syariah.

Keunggulannya antara lain:

a. Maksimal sampai dengan 90 untuk mata uang rupiah serta maksimum 60 untuk mata uang US Dollar dan nilai simpanan yang dijaminkan.

b. Jangka waktu pembiayaan sampai dengan 1 tahun dan dapat diperpanjang.

c. Margin kompetitif.

d. Angsuran tetap sampai dengan lunas.

Fasilitas pembiayaan produktif berlandaskan akad murabahah, musyarakah atau mudharabah yang ditujukan untuk memenuhi kebutuhan pembiayaan usaha produktif (modal kerja dan investasi) bagi UKM (Usaha

Kecil dan Menengah) sesuai prinsip syariah.

Keunggulannya antara lain:

a. Proses cepat dan mudah.

b. Uang muka ringan, minimal 10 .

c. Minimal pembiayaan Rp 50 juta s/d Rp 1 miliar; d) Jangka waktu pembiayaan s/d 7 tahun.

j. Tunas Usaha iB Hasanah

Fasilitas pembiayaan modal kerja atau investasi berlandaskan akad

murabahah yang diberikan untuk usaha produktif yang feasible namun belum bankable dengan prinsip syariah.

Keunggulannya antara lain:

a. Proses cepat dan mudah.

b. Uang muka ringan, minimal 10 .

c. Minimal pembiayaan Rp 5 juta s/d Rp 500 juta.

d. Jangka waktu pembiayaan modal kerja maksimal s/d 3 tahun. e. Pembiayaan investasi maksimal 5 tahun.

k. Linkage Program iB Hasanah

Fasilitas pembiayaan dimana BNI Syariah sebagai pemilik dana

menyalurkan pembiayaan dengan pola executing kepada Lembaga Keuangan Syariah (LKS) seperti BMT, BPRS, KJKS, dan lainnya

menengah syariah). Kinerja sama dengan LKS dapat dilakukan secara

langsung ataupun melalui lembaga pendamping.

l. Kopkar/Kopeng iB Hasanah

Fasilitas pembiayaan mudharabah dimana BNI Syariah sebagai pemilik

dana menyalurkan pembiayaan dengan pola executing kepada Koperasi Karyawan (Kopkar)/Koperasi Pegawai (Kopeg) kemudian disalurkan secara prinsip syariah kepada end user/karyawan.

m.Usaha Kecil iB Hasanah

Fasilitas pembiayaan syariah berlandaskan akad murabahah, musyarakah atau mudharabah yang digunakan untuk tujuan produktif (modal kerja maupun investasi) berdasarkan prinsip-prinsip pembiayaan syariah.

Keunggulannya antara lain:

a. Proses cepat dan mudah.

b. Uang muka ringan, minimal 10 .

c. Minimal pembiayaan Rp 150 juta s/d Rp 10 miliar. d. Jangka waktu pembiayaan s/d 7 tahun.

n. Usaha Besar iB Hasanah

Pembiayaan syariah yang digunakan untuk tujuan produktif (modal kerja

maupun investasi) kepada pengusaha berbadan hukum skala menengah dan

besar dalam mata uang Rupiah maupun valas.

Keunggulannya antara lain:

a. Rate kompetitif.

b. Proses mudah.

d. Jangka waktu pembiayaan s/d 7 tahun. o. Sindikasi iB Hasanah

Pembiayaan yang diberikan oleh BNI Syariah bersama dengan perbankan

lainnya untuk membiayai suatu proyek/usaha yang berskala sangat besar

dengan syarat-syarat dan ketentuan yang sama, menggunakan dokumen

yang sama dan diadministrasikan oleh agen yang sama

pula.Keunggulannya antara lain:

a. Rate kompetitif

b. Proses mudah

c. Maksimum pembiayaan diatas dari Rp 10 miliar sampai Rp 200 miliar.

d. Jangka waktu pembiayaan s/d 7 tahun. p. Multifinance iB Hasanah

Penyaluran pembiayaan langsung dengan pola executing, kepada multifinance untuk usahanya di bidang perusahaan pembiayaan sesuai dengan prinsip syariah.

Keunggulannya antara lain:

e. Rate kompetitif

f. Proses mudah

g. Maksimum pembiayaan diatas dari Rp 10 miliar sampai Rp 200 miliar h. Jangka waktu pembiayaan s/d 7 tahun.

Proses kerjasama pemasaran dengan dealer dilatarbelakangi oleh adanya potensi pembiayaan kendaraan bermotor secara kolektif yang melibatkan

end user dalam jumlah yang cukup banyak. Keunggulannya antara lain:

a. Rate kompetitif

b. Proses mudah

c. Maksimum pembiayaan diatas dari Rp 10 miliar sampai Rp 200 miliar d. Jangka waktu pembiayaan s/d 7 tahun.

3. Produk Jasa dan Layanan

a. Payroll Gaji

Layanan pembayaran gaji yang dilakukan oleh BNI Syariah atas dasar

perintah dari perusahaan pembayar gaji untuk mendebet rekeningnya ke

rekening karyawannya.

b. Cash Management

Jasa pengelolaan seluruh rekening seperti corporate internet banking yang

dapat digunakan oleh perusahaan /lembaga/instansi. Produk ini dilengkapi

dengan fasilitas virtual account. c. Payment Center

Kerjasama BNI Syariah dengan perusahaan dalam hal jasa penerimaan

pembayaran untuk kepentingan perusahaan. Jasa ini dapat digunakan

untuk penerimaan pembayaran uang kuliah, tagihan listrik, dan

C.Alamat BNI Syariah Cabang Semarang

Berikut Alamat dan Nomor Telepon Bank BNI Syariah kantor Cabang

Semarang.

Alamat: Jl Ahmad Yani No. 152,Semarang 50242. Nomor Telepon : (024)83132478315027

Nomor Faks:(024) 8313217

PT Bank BNI Syariah merupakan anak perusahaan dari PT Bank Negara

Indonesia (persero) Tbk.

Website: www.bnisyriah.co.id

BNI Syariah Call Center 500046 atau 68888 melalui ponsel.

Alamat Kantor Pusat Gedung Tempo Pavilion 1, Jl.HR Rasuna said Kav 11, Kuningan Jakarta 12950, Telp. (021) 02129701946,Fax (021) 29667935.

D.Struktur Organisasi

Struktur organisasi merupakan salah satu dalam pencapaian tujuan

dansasaran organisasi serta wewenang dan tanggung jawab tiap-tiap

anggotaorganisasi pada setiap pekerjaan, sehingga struktur organisasi dibuat

secarasederhana, efektif untuk dapat bekerja secara efisien. Selain itu struktur

organisasi sering disebut bagan atau skema organisasi, dengan ini gambaran

skematis tentang hubungan pekerjaan antara orang yang terdapat dalam suatu

B.

GA

MBA

R

3

ST

RUKT

UR

O

RGA

N

ISA

Tugas Dan Wewenang

1. Pemimpin Cabang

a. Menetapkan rencana kerja dan anggaran, sasaran dan tujuan yangakan

dicapai, strategi dan rencana program pelaksanaan

b. Menyelia (mengarahkan, danmengawasi) secara langsung unit-unit

kerja menurut bidang tugasnyadi area wilayah kerjanya sejalan dengan

sistem dan prosedur yang berlaku.

c. Memasarkan produk dan jasa-jasa BNI Syari‟ah kepada nasabahserta menggali calon nasabah.

2. Pemimpin Bidang Operasional

a. Memberi dukungan kepada pemimpin cabang syari‟ah danbekerja sama dalam hal:

1) Menyusun rencana kerja dan anggaran, sasaran usaha

danpenetapan target pelayanan dan tujuan-tujuan yang

akandicapai.

2) Mengorganisasikan serta mengelola SDM yang ada di

unitfront office dan back office. 3) Pelaksanaan penerbitan garansi bank

4) Memberikan jasa pelayanan BNI kepada nasabah

5) Penyediaan informasi dan pelayanan transaksi giro

wadiah,tabungan mudharabah, deposito mudharabah dan produk BNI syari‟ah kepada nasabah.

7) Operasional back office dalam menunjang

penyelesaiantransaksi produk dana, pembayaran jasa yang

dilakukan backoffice dan unit pemasaran bisnis produksi.

b. Menyelia (mengarahkan, mengendalikan dan mengawasi)

secaralangsung seluruh unit-unit operasional yang berada di

bawahnyasejalan dengan prosedur dan kebijakan yang ditetapkan

olehkantor besar USY.

c. Memastikan berjalannya program-program peningkatan

budayapelayanan (service culture enhancement) dari kantor besar USY

3. Penyelia pelayanan Nasabah

a. Menyelia langsung seluruh kegiatan pelayanan yang dilakukanasisten

pelayanan nasabah antara lain meliputi:

1) Pembukaan dan pengelolaan rekening, transaksi produk

jasadalam maupun luar negeri, penerbitan BNI card, phone plus,serta melayani transaksi pencairan deposito dan lain-lain. 2) Melakukan refferel dan cros seling kepada walk in customer

serta mengarahkan nasabah untuk menggunakan saluran

berbiaya rendah (ATM, phone plus) kepada nasabah yang akan

datang.

b. Bertanggung jawab untuk mengontrol dan memecahkan permasalahan

yang ada, mengelola kepegawaian di unit yang dikelolanya,

c. Mengupayakan berjalannya program-program peningkatan budaya

pelayanan (service culture enhancement) dari kantor besar USY atau Kantor Wilayah.

4. Penyelia Keuangan dan Umum

a. Menyelia seluruh pegawai di unit administrasi keuangan dan umum

untuk memberikan pelayanan terbaik dalam pengelolaan administrasi keuangan dan umum cabang syari‟ah dalam usaha:

1) Mengelola sistem otomasi di KCS dan Cabang Pembantu syari‟ah

2) Mengelola kebenaran dan sistem transaksi keuangan cabang syari‟ah dan cabang pembantu syari‟ah

3) Mengelola laporan harian sistem kantor cabang syari‟ah dancabang pembantu syari‟ah

4) Mengendalikan transaksi kantor cabang syari‟ah dan cabang pembantu syari‟ah

5) Mengelola laporan kantor cabang pembantu syari‟ah

b. Menyelia langsung seluruh kegiatan pengelolaan administrasi

kepegawaian, kebutuhan logistik, akomodasi, transportasi dan

penyelenggaraan administrasi umum dan kearsipan.

c. Mendukung dan mensupport berjalannya program-program

peningkatan budaya pelayanan (service culture enhancement) dari kantor besar USY atau Kantor Wilayah.