FLUKTUASI NILAI TUKAR RUPIAH DAN PENGARUHNYA TERHADAP DEPOSITO

iB HASANAH PADA PT. BANK BNI SYARIAH

CABANG SURABAYA DHARMAWANGSA PERIODE 2014 - 2015

SKRIPSI

Oleh :

Fajar Dwi Prasetia

NIM : C34212090

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL SURABAYA

FAKULTAS EKONOMI DAN BISNIS ISLAM PROGRAM

STUDI EKONOMI SYARIAH SURABAYA

Fluktuasi Nilai Tukar Rupiah dan Pengaruhnya Terhadap Deposito iB

Hasanah

Pada PT. Bank BNI Syariah Cabang Surabaya Dharmawangsa

Periode 2014

–

2015

SKRIPSI

Diajukan kepadaUniversitas Islam Negeri Sunan Ampel Surabaya untuk Memenuhi Salah Satu Persyaratan dalam Menyelesaikan Program Sarjana Strata Satu

Ilmu Ekonomi Syariah

Oleh:

FAJAR DWI PRASETIA NIM: C34212090

Universitas Islam Negeri Sunan Ampel Surabaya

Fakultas Ekonomi dan Bisnis Islam Program

Studi Ekonomi Syariah

ABSTRAK

Penelitian ini merupakan hasil penelitian lapangan dengan judul “Fluktuasi Nilai Tukar Rupiah dan Pengaruhnya Terhadap Deposito iB Hasanah Pada PT. Bank BNI Syariah Cabang Surabaya Dharmawangsa Periode 2014 – 2015”. Penelitian ini ditujukan untuk menjawab rumusan masalah, yaitu : Bagaimana fluktuasi nilai tukar rupiah dan pengaruhnya terhadap deposito iB Hasanah pada

PT. Bank BNI syariah cabang Dharmawangasa Surabaya periode 2014 - 2015?; Bagaimana analisis fluktuasi nilai tukar rupiah dan pengaruhnya terhadap deposito iB Hasanah pada PT. Bank BNI syariah cabang Dharmawangasa Surabaya

periode 2014 - 2015?

Data penelitian terhimpun dari wawancara secara langsung dengan pegawai yang menangani langsung dengan produk deposito iB Hasanah di PT. Bank BNI Syariah Cabang Surabaya Dharmawangsa serta didukung dengan data dokumentatif serta literatur pendukung yang relevan terhadap permasalahan yang penulis angkat. Selanjutnya penelitian ini dianalisis menggunakan metode analisis deskriptif analitis.

Hasil penelitian ini menyimpulkan bahwa nilai tukar rupiah berpengaruh terhadap deposito iB Hasanah di PT. Bank BNI Syariah Cabang Surabaya Dharmawangsa dan pengaruh tersebut memiliki hubungan yang negatif atau berbanding terbalik terhadap deposito iB Hasanah. Dengan terjadinya depresiasi nilai tukar rupiah maka jumlah dana deposito iB Hasanah akan cenderung mengalami kemerosotan. Apabila nilai tukar rupiah mengalami depresiasi yang mencerminkan stabilitas ekonomi yang semakin menurun atau memburuk, sehingga perdagangan dipasar uang semakin meningkat dan mengakibatkan investor yang pada awalnya menabung di bank syariah khususnya di deposito iB Hasanah menjadi menurun yang membuat para nasabah beralih berinvestasi ke pasar uang yang lebih menguntungkan.

DAFTAR ISI

Halaman

SAMPUL DALAM. ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN MUNAQOSAH ………... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL………... xii

BAB I : PENDAHULUAN A. Latar Belakang Masalah…………... 1

B. Identifikasi dan Batasan Masalah……... 9

C. Rumusan Masalah………... 10

D. Kajian Pustaka………... 10

E. Tujuan Penelitian………... 18

F. Kegunaan Hasil Penelitian………....…... 19

G. Definisi Operasional………... 20

H. Metode Penelitian………... 21

I. Sistematika Pembahasan………... 26

BAB II : NILAI TUKAR DAN SIMPANAN A. Nilai Tukar……….………....….. 27

1. Pengertian Umum Nilai Tukar………. .….….. 27

3. Faktor Fluktuasi Nilai Tukar... 32

B. Simpanan… ...…… 34

1. Pengertian Umum Simpanan... 33

2. Jenis Simpanan………... ...……….……….... 35

3. Deposito Mudharabah... 37

4. Keuntungan Umum Deposito Mudharabah... 41

5. Konsep Perhitungan Bagi Hasil... 42

6. Menurut Kajian Fiqh... 43

7. Faktor Yang Mempengaruhi Deposito Mudharabah... 44

8. Prosedur Bagi Nasabah Deposan... 46

9. Keuntungan Produk Deposito Mudharabah... 47

BAB III : GAMBARAN UMUM OBJEK PENELITIAN PT. BANK BNI SYARIAH CABANG SURABAYA DHARMAWANGSA A. Gambaran Umum BNI Syariah………...…….…… 48

1. Latar Belakang Berdirinya BNI Syariah... 48

2. Visi dan Misi BNI Syariah... 50

3. Prospek Bank BNI Syariah... 51

4. Struktur Organisasi, Tugas, dan Jabatannya... 52

5. Tanggung Jawab dan Target Kerja... 56

B. Nilai Tukar Rupiah (faktor eksternal)……….………..… 57

1. Perkembangan Kebijakan Sistem Nilai Tukar di Indonesia………. 57

2. Perubahan Nilai Tukar Rupiah... 59

3. Nilai Tukar Perspektif Islam... 61

C. Mekanisme Deposito Mudharabah atau Deposito iB Hasanah Pada BNI Syariah Cabang Surabaya Dharmawangsa...75

1. Pengertian dan Tujuan Deposito Mudharabah... 75

2. Prosedur Deposito iB Hasanah pada BNI Syariah Cabang Surabaya Dharmawangsa... 76

3. Konsep Bagi Hasil Deposito iB Hasanah pada BNI Syariah cabang Surabaya Dharmwangsa... 77

4. Perhitungan Bagi Hasil Deposito iB Hasanah pada BNI Syariah cabang Surabaya Dharmawangsa... 80

5. Kondisi Deposito Mudharabah atau Deposito iB Hasanah Pada PT.

Bank BNI Syariah Cabang Surabaya Dharmawangsa Tahun 2014 hingga 2015... 83

BAB IV : ANALISIS FLUKTUASI NILAI TUKAR RUPIAH DAN

PENGARUHNYA TERHADAP DEPOSITO MUDHARABAH

PERIODE 2014 -2015

A. Analisis Fundamental Nilai Tukar Rupiah... 96 1. Faktor Ekonomi... 96 2. Faktor Politik...

100

B. Analisis Deposito iB Hasanah 2014 - 2015.... ... 103

C. Analisis Korelasi Niali Tukar Rupiah dan Deposito iB Hasanah... 106

BAB V : PENUTUP

A. Kesimpulan... 109 B. Saran………... 111

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman

3.1 Konsep Bagi Hasil Bank BNI Syariah …... 90

3.2 Tahapan Perhitungan Bagi Hasil bank BNI Syariah ... 93

4.1 Perkembangan Nilai Tukar Rupiah 2014 - 2015 ... 97

4.2 Perkembangan Deposito iB Hasanah 2014 - 2015 ... 104

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan perbankan Islam pertama kali diprakarsai oleh Mesir.

Pada sidang menteri luar negeri negara-negara Organisasi Konferensi Islam

(OKI) di Karachi Pakistan bulan Desember 1970, Mesir mengajukan proposal

yang mana inti dari proposal tersebut adalah bahwa sistem keuangan

berdasarkan bunga harus digantikan dengan suatu sistem kerjasama dengan

skema bagi hasil keuntungan maupun kerugian. Proposal tersebut diterima, dan

sidang menyetujui rencana pendirian Bank Islam Internasional dan Federasi

Bank Islam. Pada akhir periode 1970-an dan awal dekade 1980-an, bank-bank

syariah bermunculan di Mesir, Sudan, negara-negara Teluk, Pakistan, Iran, Malaysia, Bangladesh, serta Turki.1

Perkembangan perbankan syariah di Indonesia terus menerus mengalami peningkatan. Di akhir tahun 2013, perbankan syariah Indonesia telah menjadi the biggest retail Islamic Banking di dunia yang memiliki 17,3 juta nasabah, 2990 kantor bank, 1267 layanan syariah dan 43 ribu karyawan. Bank syariah yang un-doubtful dan applicable, sehingga banyak digunakan sebagai contoh (benchmark) dan tempat belajar bagi bank-bank syariah negara-negara lain. Un-doubtful karena

1Sumar’in.

fatwa-fatwa terkait operasi bank syariah dikeluarkan oleh komite fatwa nasional yang kredibel dan independen, yaitu Dewan Syariah Nasional – Majelis ulama Indonesia atau DSN-MUI, sehingga tidak diragukan ke-syariahan-nya. Applicable karena fatwa-fatwa DSN-MUI kemudian diterjemahkan menjadi Peraturan Bank Indonesia atau PBI agar mudah diaplikasikan oleh bank syariah. Dengan demikian, perbankan syariah Indonesia telah menjelma menjadi kiblat baru perbankan syariah dunia. 2

Kegiatan perbankan syariah salah satunya yaitu menghimpun dana dari pihak ketiga, bank syariah ini menggunakan cara yang dipakai yaitu dalam bentuk investasi mudharabah ataupun wadiah. Dana yang diamanahkan oleh nasabah kepada bank syariah dapat berupa titipan giro dan tabungan wadi’ah maupun investasi bagi hasil dalam bentuk tabungan atau deposito mudharabah. Sepanjang tiga bulan pertama tahun 2014, perbankan syariah di Indonesia mengalami pertumbuhan yang cukup baik di bandingkan periode yang sama tahun 2013 lalu. Berdasarkan data statistik perbankan Indonesia yang dikeluarkan oleh Otoritas Jasa Keuanga (OJK), pertumbuhan tabungan mudharabah menjadi primadona dalam pengumpulan dana pihak ketiga (DPK) perbankan syariah. Tabungan mudharabah denominasi rupiah pada perbankan syariah per maret 2014 tumbuh 18,92 menjadi Rp 54,4 triliun dibandingkan periode yang sama pada 2013 yang sebesar Rp 45,74 triliun. Porsi DPK berdenominasi rupiah pada perbankan syariah mencapai 93,92% yauitu sebesar Rp 19,95 triliun. Angka ini tumbuh 14,04% dibanding raihan DPK

2

Departemen Riset Kebangsentralan,“Perjalanan Perbankan Syariah di Indonesia: Kelembagaan

berdenominasi rupiah pada perbankan syariah per Maret 2013 yang sebesar Rp 149,03 triliun. 3

Secara muamalah, pemilik modal (shohibul maal) menyerahkan modalnya kepada pedagang atau pengusaha (mudharib) untuk digunakan dalam aktivitas perdagangan atau usaha. Keuntungan atas usaha perdagangan dengan dilakukan oleh mudharib itu akan di bagihasilkan dengan shohibul maal. Pembagian hasil usaha ini derdasarkan kesepakatan yang telah dituangkan dalam akad.4

Mudharib adalah entrepreneur, yang melakukan usaha untuk mendapatkan keuntungan atau hasil atas usaha yang dilakukan. Shohibul maal sebagai pemilik modal atau investor, perlu mendapat imbalan atas dana yang diinvestasikan. Bagi hasil akan sangat dipertimbangkan saat shahibul maal akan menginvestasikan dananya sehingga dapat mempengaruhi besarnya jumlah simpanan mudharabah. Dimana hubungan antara bagi hasil di bank syariah dengan total jumlah simpanan mudharabah adalah positif, karena dengan terjadinya peningkatan pada tingkat keuntungan di bank syariah akan mendorong peningkatan total simpanan mudharabah. 5

Efisiensi operasional yang berpengaruh kepada perbaikan tingkat hasil kepada nasabah tentunya akan mendorong para investor untuk bekerjasama dengan bank syariah yang tentunya mengharapkan pelayanan keuangan yang sesuai syariah, juga tentunya mengharapkan tingkat keuntungan yang lebih baik. Hal ini tentu perlu

3

Statistik Otoritas Jasa Keuangan (OJK), Mei 2014

4

Ismail, Perbankan Syariah , (Jakarta: Kencana, 2011), 24

5

dicermati terutama dalam menghadapi era persaingan global yang mana persaingan usaha bukan hanya datang dari industri sejenis tetapi juga dari industri lainnya yang memiliki kemampuan untuk memberikan pelayanan sejenis.6

Selain faktor internal terdapat juga faktor eksternal yang harus diperhatikan oleh perbankan syariah yakni kondisi ekonomi makro di Indonesia. Kebijakan BI menaikan suku bunga tentu akan mendorong semakin naiknya suku bunga simpanan di bank umum. Nasabah yang rasional di bank syariah akan memindahkan dananya dalam jangka panjang ke bank konvensional yang menawarkan bunga lebih atraktif ke masa depan. Kondisi ini akan mengancam likuiditas bank syariah. Sehingga, salah satu dana pihak ketiga untuk tabungan mudharabah akan mengalami penurunan yang sama.

Produk deposito dan tabungan merupakan produk yang stabil mengalami peningkatan sepanjang tahun 2011. Deposito merupakan produk yang tingkat pertumbuhannya yang sangat tinggi yaitu sekitar 61,06% dari posisi tahun lalu Rp 39,23 triliun menjadi 62,02 triliun.7 Produk deposito mudharabah juga merupakan produk yang stabil mengalami peningkatan sepanjang tahun 2012. Deposito merupakan produk yang tingkat pertumbuhannya sangat tinggi dari posisi tahun lalu Rp 70.806 triliun menjadi 84.732 triliun. 8

6

Rahmat Hidayat, Efisiensi Perbankan Syariah, (Bekasi: Gramata Publishing, 2014), 54

7

Lampiaran table 1 dan 2. Data merupakan publikasi Bank Indonesia, diakses dari www.bi.go.id,

OutlookPerbankan Syariah 2012.

8

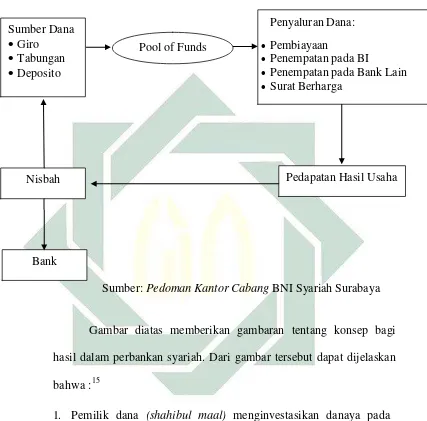

Deposito mudharabah merupakan investasi baik secara individu maupun perusahaan dalam bentuk deposito yang sesuai dengan prinsip syariah yakni mudharabah muthlaqah. Mudharabah Muthlaqah sendiri berarti simpanan dana masyarakat (pemilik dana/shahibul maal) yang oleh mudharib dapat di operasikan untuk mendapatkan keuntungan. Hasil dari keuntungan tersebut akan dilakukan bagi hasil antara pemilik dana dan pihak bank sesuai dengan nisbah yang disepakati.9

Keadaan perekonomian yang naik turun berpengaruh pada perbankan nasional baik konvensional maupun perbankan nasional. Kenaikan tingkat suku bunga yang tercermin pada kenaikan BI rate dan inflasi yang cukup signifikan menjadi faktor utama yang menyebabkan perlambatan pertumbuhan perbankan syariah. Sebaliknya membaiknya keadaaan ekonomi berpengaruh positif bagi perkembangan perbankan syariah di Indonesia. Nilai tukar yang stabil dan di dukung oleh konsistensi kebijakan Bank Indonesia dan pihak pemerintah secara perlahan mampu menurunkan tekanan inflasi dan memberi kesempatan kepada bank Indonesia untuk terus menurunkan BI rate mencapai satu digit sehingga memacu percepatan pertumbuhan bank syariah.10

Pada tataran makro, nilai uang terhadap barang memiliki peran penting

terhadap jumlah tabungan masyarakat di bank. Tingginya Inflasi akan

menurunkan kekayaan dalam bentuk uang. Inflasi adalah suatu kenaikan

9

http://www.bnisyariah.tripod.com/ind_deposito-mudharabah.html/.

10

harga dalam tingkat umum yang biasanya karena bertambahnya supply uang

yang tidak disertai oleh suatu pertambahan permintaan yang sesuai.11

Kurs merupakan nilai tukar mata uang suatu negara terhadap mata uang

negara lain. Jadi, Kurs adalah harga mata uang suatu negara yang dinilai dengan

mata uang negara lain. Nilai Kurs dapat bergerak naik dan juga turun,

pergerakan naik turun ini tergantung dari seberapa besar permintaan dan

penawaran akan mata uang tersebut. Jika permintaan terhadap mata uang

tertentu meningkat, maka nilai tukar mata uang tersebut akan meningkat dan

sebaliknya. Jika fluktuasi kurs sering berubah tajam, hal ini bisa menjadi

indikasi buruk bagi perekonomian suatu negara karena mencerminkan kondisi

perekonomian yang tidak stabil.12

Pertumbuhan perekonomian yang semakin pesat dan meningkatnya intelektual maupun taraf hidup masyarakat, khususnya kaum muslim yang semakin baik di berbagai kota besar, menumbuhkan kesadaran religi untuk menanamkan dan mengembangkan bisnis usahanya sesuai dengan aqidah syariah yang dianutnya. Hal ini menjadi sebuah peluang pasar yang akan diperebutkan oleh pelaku bisnis perbankan dengan mendirikan Bank yang berbasiskan syariah, salah satunya adalah PT. Bank BNI Syariah.

11

M. Abdul Manan, Teori dan Praktek Ekonomi Islam, (Yogyakarta: PT. Dana Bhakti Prima Yasa,

1997), 236

12

Mudjarat Kuncoro, Menajemen Keuangan Internasional: Suatu Pengantar Ekonomi dan Bisnis,

PT. Bank BNI Syariah memiliki tujuan utama yang sesuai dengan prinsip syariah, yaitu menjadi bank syariah pilihan masyarakat yang unggul dalam layanan dan kinerja. Bank ini mulai berdiri dan beroperasi pada tanggal

19 Juni 2010 dengan berdasarkan pada Keputusan Gubernur Bank Indonesia nomor : 12/41/KEP.GBI/2010tanggal 21 Mei 2010. Dalam perkembangannya,

pada saat ini PT. Bank BNI Syariah telah memiliki 65 kantor cabang, 161 kantor cabang pembantu, 17 kantor kas, 22 mobil layanan gerak dan 20 payment poin. yang tersebar di di berbagai kota besar, dan salah satunya adalah PT. Bank BNI Syariah Kantor Cabang Surabaya Dhramawangsa.13

Deposito iB Hasanah di PT. Bank BNI Syariah Cabang Surabaya Dharmawangsa tingkat bagi hasil yang diterima oleh para nasabah memberi

pengaruh postif terhadap jumlah deposito di perbankan syariah. Hal ini

dikarenkan para nasabah mempunyai pola pikir rasional-ekonomis yang lebih

dominan ketimbang pola pikir emosional-ideologis untuk menabung

bersama-sama di bank syariah dan bank konvensional, sehingga faktor bagi hasil ini

memberi kontribusi terhadap perilaku investasi nasabah muslim di bank syariah.

Nisbah bagi hasil ini secara parsial mempunyai pengaruh yang positif dan

signifikan terhadap penghimpunan dana pihak ketiga pada PT. Bank BNI

Syariah Cabang Surabaya Dharmawangsa, dimana didalam dana pihak ketiga

terdapat deposito iB Hasanah. Jika nisbah bagi hasil meningkat maka DPK juga

13BNI Syariah, “sejarah”, dalam http://www.bnisyariah.co.id/sejarah

akan mengalami peningkatan, begitupun sebaliknya jika mengalami penurunan

pada nisbah bagi hasil maka DPK bank syariah juga akan mngalami

penurunan.14

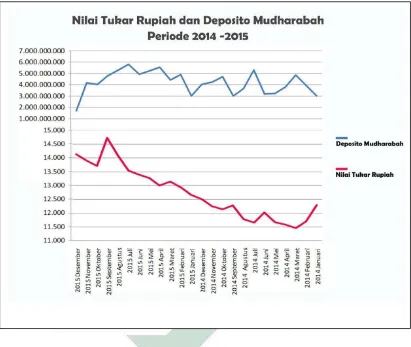

Nilai tukar berpengaruh terhadap deposito iB Hasanah dan memiliki

hubungan yang negatif atau berbanding terbalik terhadap deposito iB Hasanah

itu sendiri. Artinya apabila nilai tukar rupiah mengalami pelemahan (depresiasi)

yang mencerminkan stabilitas ekonomi yang semakin menurun atau memburuk,

maka nasabah yang investasi di bank syariah khususnya di deposito

mudharabah menjadi menurun. Sebaliknya, bila kurs mengalami penguatan

(apresiasi) berdampak nasabah (shaibul maal) akan berbondong-bondong

investasi di bank syariah sehingga hal tersebut akan meningkatkan deposito iB

Hasanah.15

Dilatarbelakangi oleh kondisi tersebut maka penulis tertarik untuk

mengambil judul : Fluktuasi Nilai Tukar Rupiah dan Pengaruhnya Terhadap

Deposito iB Hasanah Pada PT. Bank BNI Syariah Cabang Surabaya

Dharmawangsa Periode 2014 – 2015.

14

Anis M. Arifianto, Penyelia Pelayanan Nasabah, wawancara, BNI Syariah Dharmawangsa

Surabaya.

15

B. Identifikasi dan Batasan Masalah 1. Identifikasi Masalah

a. Strategi yang digunakan bank syariah untuk meningkatkan dana pihak ketiga (DPK).

b. Implementasi bagi hasil di bank syariah dengan total jumlah simpanan mudharabah.

c. Faktor makro yang harus di perhatikan oleh perbankan syariah terhadap fluktuasi nilai suku bunga atas kebijakan BI.

d. Fluktuasi nilai tukar rupiah dan pengaruhnya terhadap deposito iB

Hasanah pada PT. Bank BNI Syariah Cabang Surabaya Dharmawangsa periode 2014 - 2015.

e. Analisis fluktuasi nilai tukar rupiah dan pengaruhnya terhadap deposito iB Hasanah pada PT. Bank BNI Syariah Cabang Surabaya

Dharmawangsa periode 2014 - 2015. 2. Batasan Masalah

Berdasarkan identifikasi masalah di atas, agar penelitian ini lebih terarah dan terfokus, maka penelitian ini akan dilakukan pembatasan masalah sebagai berikut :

a. Fluktuasi nilai tukar rupiah dan pengaruhnya terhadap deposito iB Hasanah pada PT. Bank BNI Syariah Cabang Surabaya Dharmawangsa

b. Analisis fluktuasi nilai tukar rupiah dan pengaruhnya terhadap deposito iB Hasanah pada PT. Bank BNI Syariah Cabang Surabaya

Dharmawangsa periode 2014 - 2015.

C. Rumusan Masalah

Berdasarkan uraian pada latar belakang, identifikasi masalah dan batasan masalah di atas, maka rumusan masalah yang diangkat dalam penelitian ini adalah :

1. Bagaimana fluktuasi nilai tukar rupiah dan pengaruhnya terhadap deposito iB Hasanah pada PT. Bank BNI syariah cabang Dharmawangasa Surabaya

periode 2014 - 2015?

2. Bagaimana analisis fluktuasi nilai tukar rupiah dan pengaruhnya terhadap deposito iB Hasanah pada PT. Bank BNI syariah cabang Dharmawangasa

Surabaya periode 2014 - 2015?

D. Kajian Pustaka

1. Kajian Teori

Penelitian ini berjudul Fluktuasi Nilai Tukar Rupiah dan Pengaruhnya Terhadap Deposito iB Hasanah Pada PT. Bank BNI Syariah

Cabang Surabaya Dharmawangsa Periode 2014 - 2015. Adapun teori

Fluktuasi Nilai Tukar Rupiah.

Nilai tukar rupiah merupakan suatu perbandingan antara nilai

mata uang suatu negara dengan negara lain. Nilai tukar mencerminkan

keseimbangan permintaan dan penawaran terhadap mata uang dalam

negeri maupun mata uang asing $US. Merosotnya nilai tukar rupiah

merefleksikan menurunnya permintaan masyarakat terhadap mata uang

rupiah karena menurunnya peran perekonomian nasional atau karena

meningkatnya permintaan mata uang asing $US sebagai alat pembayaran

internasional. Semakin menguat kurs rupiah sampai batas tertentu berarti

menggambarkan kinerja di pasar uang semakin menunjukkan perbaikan.

Sebagai dampak meningkatnya laju inflasi maka nilai tukar domestik

semakin melemah terhadap mata uang asing. Hal ini mengakibatkan

menurunnya kinerja suatu perusahaan dan investasi di pasar modal

menjadi berkurang.16

Nilai tukar rupiah terhadap mata uang asing pun mempunyai

pengaruh negatif terhadap ekonomi dan pasar modal. Dengan

menurunnya nilai tukar rupiah terhadap mata uang asing akan

16

mengakibatkan meningkatnya biaya impor bahan-bahan baku yang akan

digunakan untuk produksi dan juga meningkatkan suku bunga.17

Deposito Mudharabah

Deposito mudharabah merupakan dana investasi yang

ditempatkan oleh nasabah yang tidak bertentangan dengan prinsip

syariah dan penarikannya hanya dapat dilakukan pada waktu tertentu,

sesuai dengan akad perjanjian yang dilakukan antara bank dan nasabah

investor. Deposito, mudah diprediksi ketersediaan dananya karena

terdapat jangka waktu dalam penempatannya. Sifat deposito yaitu

penarikannya hanya dapat dilakukan sesuai jangka waktunya, sehingga

pada umumnya balas jasa yang berupa nisbah bagi hasil yang di

berikan oleh bank untuk deposito lebih tinggi dibanding tabungan

mudharabah18

Seperti halnya pada tabungan, dalam deposito khususnya

deposito mudharabah, nasabah deposan bertindak sebagai shahibul

maal dan bank bertindak sebagai mudharib. Penerapan mudharabah

dalam deposito dikarenakan kesesuaian yang telah ditetapkan diantara

keduanya. Misalnya yang dikemukakan dalam akad mudharabah

17

ibid

18

mensyaratkan adanya tenggang waktu antara penyetoran dan penarikan

agar dana itu bisa diputarkan. Tenggang waktu itu merupakan sifat

deposito, bahkan dalam deposito terdapat pengaturan waktu, seperti 30

hari, 90 hari dan seterusnya.19

Dalam hal melakukan pengelolaan dana milik nasabah deposito,

Dewan Syariah Nasional MUI telah mengeluarkan fatwa yang

menyatakan bahwa Deposito yang dibenarkan adalah deposito yang

berdasarkan prinsip Mudharabah. Bank Syariah bertindak sebagai

mudharib (pengelola dana) sedangkan nasabah bertindak sebagai

shahibul maal (pemilik dana) Dalam kapasitasnya sebagai mudharib, bank syariah dapat melakukan berbagai macam usaha yang tidak

bertentangan dengan prinsip syariah serta mengembangkanya, termasuk

melakukan akad mudharabah pada dana dari pihak ketiga. 20

Bank memberikan imbalan atas penempatan dana mudharabah berupa bagi hasil yang besarnya ditentukan pada saat pembukaan sesuai dengan nisbah yang telah diperjanjikan. Pembayaran bagi hasil dilakukan pada tanggal valuta, yaitu tanggal pada saat tabungan mudharabah dibuka. Pembayaran bagi hasil dapat dilakukan secara tunai, dipindahbukukan ke rekening lain yang dimiliki oleh nasabah seperti giro atau tabungan, atau

19Muhammad Syafi’I Antonio,

Bank Syariah dari Teori ke Praktik, (Jakarta: Gema Insani Press,

2001), 157

20

langsung dikirimkan ke bank lain atau menambah nominal deposito berjangka.21

Faktor-Faktor yang Berhubungan dengan Deposito Mudharabah

Faktor yang mempengaruhi mudharabah terbagi menjadi dua,

yaitu:22

1. Faktor Langsung

Diantara faktor-faktor langsung yang mempengaruhi perhitungan

bagi hasil adalah investment rate, jumlah dana yang tersedia, dan nisbah

bagi hasil (profit sharing ratio).

a. Investment rate merupakan presentase aktual dana yang

diinvestasikan dari total dana, jika bank menentukan investment rate

sebesar 80 %, hal ini berarti 20% dari total dana dialokasikan untuk

memenuhi likuiditas.

b. Jumlah dana yang tersedia untuk diinvestasikan merupakan jumlah

dana dari berbagai sumber dana yang tersedia untuk diinvestasikan.

Dana tersebut dapat dihitung dengan menggunakan salah satu metode

dibawah ini:

1. Rata-rata saldo minimum bulanan

2. Rata-rata total saldo harian.

21

Ibid. hal 93

22

Investment rate dikalikan dengan jumlah dana yang tersedia untuk

diinvestasikan akan menghasilkan jumlah dana aktual yang

digunakan.

c. Nisbah (profit sharing ratio)

1. Salah satu ciri mudharabah adalah nisbah yang harus ditentukan

dan disetujui pada awal perjanjian.

2. Nisbah antara satu bank dengan bank lainnya dapat berdeda.

3. Nisbah juga dapat berbeda dari waktu ke waktu dalam satu bank,

misalkan saja deposito 1 bulan, 3 bulan, 6 bulan, dan 12 bulan;

4. Nisbah juga dapat berbeda antara satu account dengan account

lainnya sesuai dengan besarnya dana dan jatuh temponya.

2. Faktor Tidak Langsung

Faktor tidak langsung yang dapat mempengaruhi bagi hasil, yaitu:

a. Penentuan butir-butir pendapatan dan biaya mudharabah

1. Bank dan nasabah melakukan share dalam pendapatan dan

biaya, pendapatan yang akan dibagi hasilkan merupakan

pendapatan yang diterima dikurangi biaya-biaya;

2. Jika semua biaya ditanggung bank, maka hal ini disebut

b. Kebijakan akunting (prinsip dan metode akuntansi).

Bagi hasil secara tidak langsung dipengaruhi oleh berjalannya

aktivitas yang diterapkan, terutama sehubungan dengan

pengakuan pendapatan dan biaya.

2. Penelitian Terdahulu

Penelitian ini tentu tidak lepas dari beberapa penelitian terdahulu yang dijadikan sebagai pandangan dan referensi serta acuan dalam penyusunan skripsi ini. Adapun penelitian terdahulu yang telah dilakukan adalah sebagai berikut :

Pertama, penelitian yang dilakukan oleh Diana Kurniawan dalam

tesis yang berjudul ”Pengaruh Tingkat Suku Bunga, Equivalent Rate

Bagi Hasil, Inflasi, dan Nilai Kurs Terhadap Simpanan Mudharabah Pada Bank Muamalat Indonesia”. Penelitian ini bertujuan untuk mengetahui pengaruh dari keseluruhan variable tersebut terhadap simpanan mudharabah di bank Muamalat Di Indonesia. Hasil penelitian menunjukkan bahwa tingkat suku bunga, equivalent rate bagi hasil, inflasi

dan nilai kurs secara simultan berpengaruh signifikan terhadap simpanan

mudharabah sebesar 70,3% sedangkan sisanya (100% -70,3% = 29,7%)

dipengaruhi oleh variabel lainnya. Secara parsial, variabel suku bunga

koefisien sebesar - 0,127 dan nilai sig.t 0,004 . Nilai kurs berpengaruh

positif signifikan terhadap simpanan mudharabah dengan koefisien

sebesar 1,378 dan nilai sig.t 0,001. Sedangkan equivalent rate bagi hasil

dan inflasi tidak berpengaruh terhadap simpanan mudarabah23

Perbedaan penelitian tersebut dengan penelitian saya adalah Penelitian saya memilih fokus terhadap fluktuasi nilai tukar rupiah dan pengaruhnya terhadap deposito iB Hasanah pada PT. Bank BNI Syariah

Cabang Surabaya Dharmawangsa.

Kedua, penelitian yang dilakukan oleh Elfina Marlia dalam skripsinya yang berjudul “Analisis Pengaruh Inflasi, Nilai Tukar Dan BI

Rate Terhadap Tabungan Mudharabah Pada Perbankan Syariah”.

Penelitian ini bertujuan untuk mengetahui pengaruh dari keseluruhan variable tersebut terhadap simpanan mudharabah di bank Muamalat Di Indonesia. Hasil dari penelitian ini menunjukkan bahwa variabel inflasi berpengaruh positif dan signifikan terhadap tabungan mudharabah.

Variabel nilai tukar (kurs) tidak mempunyai pengaruh terhadap tabungan

23Muhibbatul Ilmiah, “

Pengaruh Tingkat Suku Bunga, Equivalent Rate Bagi Hasil, Inflasi, dan Nilai

mudharabah. Sedangkan variable BI Rate berpengaruh negatif dan

signifikan terhadap tabungan mudharabah.24

Perbedaan penelitian tersebut dengan penelitian saya adalah Penelitian saya memilih fokus terhadap fluktuasi nilai tukar rupiah dan pengaruhnya terhadap deposito iB Hasanah pada PT. Bank BNI Syariah

Cabang Surabaya Dharmawangsa.

E. Tujuan Penelitian

Tujuan yang ingin dicapai peneliti setelah melakukan penelitian

berdasarkan uraian latar belakang permasalahan adalah :

1. Untuk menganalisis fluktuasi nilai tukar rupiah dan pengaruh terhadap deposito iB Hasanah pada PT. Bank BNI Syariah cabang Surabaya Dharmawangsa Periode 2014 – 2015.

2. Untuk menganalisis bagaimana pengaruh fluktuasi nilai tukar rupiah

terhadap deposito iB Hasanah pada PT. Bank BNI Syariah cabang Surabaya Dharmawangsa Periode 2014 – 2015.

24Friska Julianti, “

Analisis Pengaruh Inflasi, Nilai Tukar Dan BI Rate Terhadap Tabungan

Mudharabah Pada Perbankan Syariah” (Skripsi--Universitas Negeri Syarif Hidayatullah, Jakarta,

F. Kegunaan Hasil Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut :

1. Manfaat Aspek Teoritis

a. Penelitian ini diharapkan mampu menambah wawasan dan ilmu

pengetahuan mengenai pengaruh dan besaran dari fluktuasi nilai tukar

rupiah terhadap deposito mudharabah.

b. Penelitian ini diharapkan dapat membantu melatih berpikir secara ilmiah

dan rasional.

c. Sebagai salah satu sumber referensi bagi kepentingan keilmuan dalam

mengatasi masalah yang berhubungan atau sama di masa mendatang.

d. Sebagai salah satu sumbangan pemikiran yang bermanfaat bagi

pihak-pihak yang membutuhkan.

2. Manfaat Aspek Praktis

a. Penelitian ini diharapkan dapat dipergunakan sebagai tambahan sumber

referensi bagi pihak manajer dan karyawan pimpinan devisi menganalisis

fluktuasi nilai tukar rupiah dan pengaruhnya terhadap deposito

mudharabah.

b. Penelitian ini diharapkan mampu memberikan informasi penting serta data

akurat tentang besaran fluktuasi nisbah bagi hasil dan nilai tukar rupiah

G. Definisi Oprasional

Penelitian ini berjudul “Fluktuasi Nilai Tukar Rupiah dan

Pengaruhnya Terhadap Deposito iB Hasanah Pada PT. Bank BNI Syariah

Cabang Surabaya Dharmawangsa Periode 2014 - 2015”. Agar lebih

memudahkan dalam memahami skripsi ini, penelitian ini mendefinisikan beberapa istilah, antara lain:

1. Fluktuasi Nilai Tukar Rupiah

Nilai tukar rupiah merupakan suatu perbandingan antara nilai

mata uang suatu negara dengan negara lain. Nilai tukar mencerminkan

keseimbangan permintaan dan penawaran terhadap mata uang dalam

negeri maupun mata uang asing $US.25

2. Deposito Mudharabah

Deposito mudharabah merupakan dana investasi yang

ditempatkan oleh nasabah yang tidak bertentangan dengan prinsip syariah

dan penarikannya hanya dapat dilakukan pada waktu tertentu, sesuai

dengan akad perjanjian yang dilakukan antara bank dan nasabah investor.

Deposito, mudah diprediksi ketersediaan dananya karena terdapat jangka

waktu dalam penempatannya. Sifat deposito yaitu penarikannya hanya

25

dapat dilakukan sesuai jangka waktunya, sehingga pada umumnya balas

jasa yang berupa nisbah bagi hasil yang di berikan oleh bank untuk

deposito lebih tinggi dibanding tabungan mudharabah.26

3. PT. Bank BNI Syariah Cabang Surabaya Dharmawangsa

PT. Bank BNI Syariah Cabang Surabaya Dharmawangsa adalah salah satu lembaga keuangan syariah yang berdiri pada tanggal 6 Oktober 2009 dan mulai beroperasi pada tanggal 21 Mei 2010 yang beralamat di Jl. Dharmawangsa 115, Gubeng, Surabaya, Jawa Timur,

Indonesia.

H. Metode Penelitian

1. Data yang dikumpulkan

Data yang dikumpulkan dalam penelitian ini adalah data tentang fluktuasi nilai tukar rupiah dan pengaruhnya terhadap deposito iB Hasanah pada PT. Bank BNI Syariah Cabang Surabaya Dharmawangsa

periode 2014 - 2015, buku, jurnal, artikel, dan skripsi terdahulu.

2. Sumber data

26

Untuk menggali kelengkapan data tersebut, diperlukan sumber-sumber data sebagai berikut :

a. Sumber Data Primer

Data primer adalah data yang dihimpun langsung oleh seorang peneliti umumnya dari hasil observasi terhadap situasi sosial atau diperoleh dari tangan pertama atau subjek melalui proses wawancara.27 Sumber data primer merupakan data pendukung bagi penelitian ini yang berasal dari Staf PT. Bank BNI Syariah Cabang Surabaya Dharmawangsa dan data dokumentatif PT. Bank BNI Syariah Cabang Surabaya Dharmawangsa.

b. Sumber Data Sekunder

Data sekunder adalah data yang diperoleh secara tidak langsung oleh peneliti, tapi telah berpindah melalui sumber tangan kedua atau ketiga.28 Sumber data sekunder merupakan data pendukung bagi penelitian ini yang berasal dari buku-buku maupun literatur yang lainnya meliputi :

1) Sumar’in.Konsep Kelembagaan Bank Syariah.

27

Mukhtar, Metode Praktis Penelitian Deskriptif Kualitatif (Jakarta: GP Press Group, 2013), 100.

28

2) Ismail, Perbankan Syariah.

3) Rahmat Hidayat, Efisiensi Perbankan Syariah.

4) Nasution,Mulia. Ekonomi Moneter Uang dan Bank.

5) Muhammad, Manajemen Bank Syariah

3. Teknik Pengumpulan Data

Penelitian ini dilakukan dengan menggunakan teknik-teknik pengumpulan data sebagai berikut :

a. Observasi adalah pengamatan terhadap suatu objek yang diteliti baik secara langsung maupun tidak langsung untuk memperoleh data yang harus dikumpulkan dalam penelitian. Secara langsung adalah terjun ke lapangan terlibat seluruh panca indra.29 Pada penelitian ini observasi dilakukan dengan menanalisis bagaimana perkembangan

deposito iB Hasanah pada PT. Bank BNI Syariah Cabang Surabaya

Dharmawangsa.

b. Wawancara, yaitu cara menjaring informasi atau data melalui interaksi verbal atau lisan.30 Dalam penelitian ini peneliti akan mengadakan tanya jawab secara langsung dengan karyawan yang terlibat di PT. Bank BNI Syariah Cabang Surabaya Dharmawangsa.

29

Ismail Nawawi, Metoda Penelitian Kualitatif , (Jakarta: Dwiputra Pustaka Jaya, 2012), 186.

30

c. Dokumentasi, penggalian data ini dengan cara menelaah dokumen-dokumen yang berhubungan dengan fluktuasi nilai kurs rupiah dan

deposito iB Hasanah mulai dari awal tahun 2014 sampai akhir 2015

di PT. Bank BNI Syariah cabang Surabaya Dharmawangsa serta kegiatan wawancara dengan karyawan. Studi kepustakaan, yaitu mengumpulkan data dengan cara memperoleh dari kepustakaan dimana penulis mendapatkan teori-teori dan pendapat ahli serta beberapa buku refereensi yang ada hubungannya dengan penelitian ini..

4. Teknik Pengolahan Data

Setelah data berhasil dihimpun dari lapangan, maka peneliti akan menggunakan teknik pengolahan data dengan tahapan-tahapan sebagai berikut :

a. Editing, yaitu pemeriksaan kembali dari semua data yang diperoleh terutama dari segi kelengkapannya, kejelasan makna, keselarasan antara data yang ada dan relevansi dengan penelitian. Dalam hal ini penulis akan mengambil data yang akan dianalisis dengan rumusan masalah saja.

ini penulis melakukan pengelompokan data yang dibutuhkan untuk dianalisis dan menyusun kembali data tersebut dengan sistematis untuk memudahkan penulis dalam menganalisis data.

c. Penemuan hasil, yaitu dengan menganalisis data yang telah diperoleh dari penelitian untuk memperoleh kesimpulan mengenai kebenaran fakta yang ditemukan, yang akhirnya merupakan sebuah jawaban dari rumusan masalah.

5. Teknik Analisis Data

Data yang telah berhasil dikumpulkan selanjutnya akan dianalisis secara deskriptif kualitatif, yaitu analisis yang menghasilkan data deskriptif berupa kata-kata tertulis atau lisan dari orang-orang dan perilaku yang dapat diamati dengan metode yang telah ditentukan. Tujuannya adalah untuk membuat deskripsi atau gambaran mengenai objek penelitian secara sistematis, faktual, dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki.

pengaruhnya terhadap deposito iB Hasanah pada PT. Bank BNI syariah

cabang Dharmawangasa Surabaya periode 2014 – 2015.

I. Sistematika Pembahasan

Untuk menghasilkan suatu tulisan yang teratur dan terarah, peneliti menguraikan penelitian ini dalam lima bab sebagai berikut :

Bab pertama berupa pendahuluan, yang berisi latar belakang masalah, identifikasi dan batasan masalah, rumusan masalah, tujuan penelitian, kegunaan peenelitian, kajian pustaka, definisi operasional, metode penelitian, dan sistematika pembahasan.

Bab dua, membahas landasan teori dan dasar kajian untuk menjawab permasalahan yang ada pada penelitian ini. Dalam bab ini, dibahas teori-teori yang menjadi dasar pedoman tema penelitian, mengangkat teori-teori tentang Fluktuasi nilai tukar rupiah dan pengaruhnya, serta deposito mudharabah. Hal ini merupakan studi literatur dari berbagai referensi.

Cabang Surabaya Dharmawangsa secara umum, sejarah berdirinya, visi dan misi, struktur organisasi, dan produk.

Bab empat, membahas hasil-hasil yang didapat dari data yang kemudian dijabarkan secara terperinci hasil-hasil yang didapat dari pengolahan data.

BAB II

NILAI TUKAR DAN SIMPANAN

A. Nilai Tukar

1. Pengertian Umum Nilai Tukar

Nilai tukar atau kurs adalah harga sebuah mata uang dari suatu negara yang diukur atau dinyatakan dalam mata uang.1

Kurs adalah pertukaran antara dua mata uang yang berbeda, maka akan mendapat perbandingan nilai/harga antara kedua mata uang tersebut.2

Nilai tukar atau kurs (exchange rate) didefinisikan sebagai

harga mata uang asing dilihat (diukur) dari mata uang domestik.3

Harga satu mata uang terhadap mata uang lainnya disebut kurs

atau nilai tukar (exchange rate). Kurs merupakan salah satu hal yang

terpenting dalam perekonomian terbuka, karena memiliki pengaruh

yang sangat besar bagi neraca transaksi berjalan maupun

variabel-variabel makroekonomi lainnya. Kurs menggambarkan harga dari

1

Paul R.Krugman dan Maurice, Ekonomi Internasional: Teori dan Kebijakan, (Jakarta: Raja

Grafindo Persada,1994), 34.

2

Nopirin, Ekonomi Moneter: Edisi 2, (Yogyakarta: BPFE-UGM, 1996), 163.

3

suatu mata uang terhadap mata uang negara lainnya, juga merupakan

harga dari suatu aktiva atau harga asset (asset price).4

Perubahan nilai tukar dapat dibedakan menjadi dua, yaitu

depresiasi (depreciation) dan apresiasi (appreciation). Depresiasi

adalah penurunan harga mata uang domestik terhadap mata uang asing,

sedangkan apresiasi adalah kenaikan harga mata uang domestik

terhadap mata uang asing.5

Dalam ilmu ekonomi nilai tukar mata uang suatu negara dapat

dibedakan menjadi dua yaitu nilai tukar riil dan nilai tukar nominal.

Nilai tukar nominal adalah nilai yang digunakan seseorang saat

menukar mata uang suatu negara dengan mata uang negara lain. Jadi,

nilai tukar rupiah merupakan nilai dari satu mata uang rupiah yang

ditukarkan ke dalam mata uang negara lain. Contohnya nilai tukar

rupiah terhadap dollar AS, nilai tukar rupiah terhadap Yen, nilai tukar

rupiah terhadap Euro dan lain-lain. Sedangkan nilai tukar riil ialah

nilai yang digunakan seseorang saat menukar barang dan jasa suatu

negara dengan barang lain, nilai tukar riil menyatakan tingkat dimana

pelaku ekonomi dapat memperdagangkan barang-barang dari suatu

negara dengan barang-barang dari negara lain.6

4

Krugman, Ekonomi Internasional: Teori dan Kebijakan, edisi kedua, (Jakarta: Raja Grafindo

Persada, 2005), 292.

5

Krugman, Paul R. Obstfeld, Maurice. and Melitz, Marc J, International Economics : Theory and

Policy. Ninth Edition. (Boston : Pearson Education, Inc, 2012)

6

2. Fluktuasi Nilai Tukar Rupiah

Nilai tukar rupiah merupakan suatu perbandingan antara nilai

mata uang suatu negara dengan negara lain. Nilai tukar mencerminkan

keseimbangan permintaan dan penawaran terhadap mata uang dalam

negeri maupun mata uang asing US$. Merosotnya nilai tukar rupiah

merefleksikan menurunnya permintaan masyarakat terhadap mata uang

rupiah karena menurunnya peran perekonomian nasional atau karena

meningkatnya permintaan mata uang asing US$ sebagai alat

pembayaran internasional. Semakin menguat kurs rupiah sampai batas

tertentu berarti menggambarkan kinerja di pasar uang semakin

menunjukkan perbaikan. Sebagai dampak meningkatnya laju inflasi

maka nilai tukar domestik semakin melemah terhadap mata uang

asing. Hal ini mengakibatkan menurunnya kinerja suatu perusahaan

dan investasi di pasar modal menjadi berkurang.7

Nilai tukar rupiah terhadap mata uang asing pun mempunyai

pengaruh negatif terhadap ekonomi dan pasar modal. Dengan

menurunnya nilai tukar rupiah terhadap mata uang asing akan

mengakibatkan meningkatnya biaya impor bahan-bahan baku yang

akan digunakan untuk produksi dan juga meningkatkan suku bunga.8

Permintaan akan rupiah adalah hubungan antara nilai riil rupiah

dengan ekspor neto. Makin rendah nilai riil rupiah, makin murah

7

Mulia Nasution. Ekonomi Moneter Uang dan Bank. (Jakarta: Djambatan, Agustus, 1998), 57

8

barang buatan Indonesia, sehingga ekspor neto makin meningkat. Ini

dapat digambarkan sebagai kurva yang menurun dari kiri atas menuju

pada kanan bawah, seperti bentuk permintaan. Semuanya tentunya

cataris paribus.9

Kurs yang berlaku berapa rupiah yang dibutuhkan untuk

membeli satu dolar AS disebut kurs nominal. Jelas bahwa untuk

menentukan apakah lebih menguntungkan mengekspor atau

mengimpor, kecuali kurs nominal, perbandingan harga dari dua negara

yang bersangkutan juga sangat relevan. Maka kurs nominal harus

dipadukan dengan perbandingan harga dari barang yang sama di

Indonesia dan di luar negeri. Perpaduan ini disebut kurs yang riil. Jadi

kurs riil sama dengan kurs nominal dikalikan perbandingan antara

harga di luar negeri dengan harga di dalam negeri. Kurs inilah yang

menentukan apakah ekspor neto akan meningkat atau menurun.10

Kurs valuta asing dapat didefinisikan sebagai jumlah uang

domestik yang dibutuhkan, yaitu banyaknya rupiah yang dibutuhkan,

untuk memperoleh satu unit mata uang asing.11

Salah satu ciri era globalisasi yang menonjol saat ini, yaitu

adanya arus uang dan modal dalam bentuk mata uang asing (foreign

currency) dari berbagai pusat keuangan dari berbagai negara semakin

9

Kwik Kian Gie, Gonjang-ganjing Ekonomi Indonesia: Badai Belum Akan Segera Berlalu,

(Jakarta: PT. Gramedia Pustaka Utama,1998), 148.

10

Ibid.

11

Sadono Sukirno, Makro Ekonomi Teori Pengantar, Edisi Ketiga (Jakarta: Raja Grafindo

besar volumenya, seakan-akan tanpa batas wilayah negara

(borderless). Aliran valuta asing yang besar dan cepat tersebut adalah

karena tuntutan perdagangan, investasi dan spekulasi dari suatu negara

yang surplus ke negara yang defisit dapat terjadi karena faktor atau

kondisi, sehingga berpengaruh dan menimbulkan perbedaan nilai tukar

valuta asing di masing-masing negara. Mata uang konvertibel yang

ditawarkan pada bursa valuta asing menganut sistem nilai tukar

mengambang murni (clean floating). Nilai tukar dari mata uang

tersebut turun naik akan ditentukan oleh permintaan (demand) dan

penawaran (supply) sesuai mekanisme pasar. Sistem nilai tukar

mengambang ini dimulai pada bulan Juni 1972 untuk mata uang GBP

(Jerman) terhadap US$ yang semula dimaksudkan sementara dan

diusahakan kembali pada nilai tukar tetap, namun ternyata keadaan ini

berlangsung sampai sekarang dan diikuti oleh banyak negara.12

Turun naiknya nilai tukar mata uang yang mengambang ini

tergantung pada permintaan dan penawaran atas mata uang tersebut

yang di pengaruhi oleh berbagai faktor, baik yang telah terjadi

(historical) ataupun yang hanya merupakan perkiraan (expectation)

para peserta pasar.13

12

Wiene Sandyawati, Valuta Asing: Jurus Ampuh Dalam Memenuhi Kebutuhan Dana Jangka

Pendek Investor, (Yogyakarta:Graha Ilmu, 2011), 25.

13

3. Faktor Fluktuasi Nilai Tukar

Beberapa faktor atau kondisi yang berbeda dan mempengaruhi

nilai tukar valuta asing pada masing-masing negara antara lain

dipengaruhi oleh :14

a. Faktor Fundamental, terdiri dari :

1. Faktor Politik, yaitu stabilitas politik berperan sebagai

pemelihara situasi negara, stabilitas ekonomi berperan

kapasitas lembaga keuangan dan pasar untuk memobilasi dana

dari surplus spending unit secara efisien, menyediakan

likuiditas serta mengalokasikan investasi tanpa masalah dalam

fiscal. Stabilitas moneter sebagai stabilitas dalam menjaga nilai

uang (moneter), ini digambarkan oleh tingkat inflasi yang

rendah dan stabil. Selain itu faktor politik dapat dicerminkan

juga adanya proteksi dan peralihan kekuasaan (sosial atau

liberal), contoh: sebelum pemerintah partai Republik (Presiden

R. Reagen) mata uang US$ terus melemah, tetapi sejak Reagen

memegang kekuasaan dan berhasil memberikan citra kepada

dunia sebagai negara adikuasa nilai mata uang US$ terus

meningkat. Jadi faktor fundamental bertujuan mendapatkan

nilai yang benar dengan mengacu pada kajian fundamental

yang dihimpun dari data ekonomi makro sampai pada rincian

14

kinerja keuangan dan lingkup bisnis usaha yang terkait dengan

perdagangan.

2. Faktor Ekonomi, hal-hal yang berpengaruh antara lain yaitu

suku bunga, inflasi, perkembangan ekonomi, Neraca

Pembayaran (balance of payment/BOP), kebijakan moneter,

kebijakan fiscal dan cadangan devisa. Contoh: defisit Neraca

Transaksi Berjalan (Current Account) pada BOP karena impor

lebih besar dari ekspor menyebabkan negara yang terkait lebih

banyak membutuhkan devisa sehingga permintaan valuta asing

di negara tersebut menjadi berlebihan sehingga nilai tukar

uangnya akan turun. Pertumbuhan ekonomi suatu negara lebih

tinggi mendorong peningkatan kepercayaan pada penanaman

modal di negara tersebut. Akibatnya terjadi permintaan modal

sehingga timbul permintaan pada mata uang negara tersebut

dan nilai tukarnya menjadi naik. Pertumbuhan ekonomi yang

baik, juga menumbuhkan rasa kepercayaan masyarakat dalam

memiliki mata uang tersebut.

Dengan demikian faktor politik dan faktor ekonomi saling

B. Simpanan

1. Pengertian Umum Simpanan

Dalam terminologi syariah, simpanan dikenal dengan al-wadiah yang diartikan sebagai titipan murni dari suatu pihak kepada pihak lain baik individu maupun badan hukum yang harus di jaga dan dikembalikan kapan saja atas kehendak penyimpan dana, akan tetapi besarnya tidak ditetapkan sebelumnya, penetapan ditentukan pihak bank.15

Secara umum simpanan (funding) adalah salah satu bentuk tabungan yang dananya disimpan pada suatu rekening. Setiap saat dan kapan saja pemilik tabungan dapat menarik uangnya baik tunai maupun nontunai (pindah buku, transfer ke bank lain) melalui ATM atau teller. Tabungan boleh dibuka oleh karyawan, ibu rumah tangga, mahasiswa, pelajar, di samping pengusaha, dan lain-lain.16

Pada saat sekarang produk tabungan dikemas dan dimodifikasi produk sehingga kelihatan lebih menarik dan cantik dengan segmentasi yang berbeda dan keuntungan yang berbeda-beda pula.17

Pada awalnya menabung masih secara sederhana, menyimpan uang dibawah bantal atau di dalam celengan dan disimpan di rumah. Namun faktor resiko kehilangan atau kerusakan. Kerugian lainnya adalah menabung di rumah jumlahnya tidak pernah akan bertambah

15

Ketut Silvanita, Bank dan Lembaga Keuangan Lainnya, (Jakarta: Erlangga, 2009), 36.

16

Maryanto Supriyono, Buku Pintar Perbankan, (Yogyakarta: Andi, 2010), 24.

17

atau berbunga, jadi tetap saja sam seperti sejumlah uang yang disimpan.18

Sesuai perkembangan zaman, dewasa ini kegiatan menabung sudah beralih dari rumah ke lembaga keuangan seperti bank. Menabung di bank bukan saja menghidarkan dari resiko kehilangan atau kerusakan, akan tetapi juga memperoleh penghasilan dari bunga. Dengan demikian jumlah uang akan bertambah dari waktu ke waktu sekalipun tidak ditambah.19

Pengertian tabungan menurut Undang-Undang Perbankan Nomor 10 Tahun 1998 adalah Simpanan yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati tetapi tidak dapat ditarik dengan cek, bilyet giro dan atau alat lainnya yang dipersamakan dengan itu.20

2. Jenis Simpanan

Bank syariah memiliki tiga fungsi utama yaitu menghimpun dana dari masyarakat dalam bentuk titipan dan investasi, menyalurkan dana kepada masyarakat yang membutuhkan dana dari bank, dan juga memberikan pelayanan dalam bentuk jasa perbankan syariah.21

18

Kasmir, Dasar-dasar Perbankan, (Jakarta: Raja Grafindo Persada, 2011), 83.

19

Ibid.

20

Ibid, 84.

21

Bank syariah menghimpun dana dari masyarakat dalam bentuk titipan dengan menggunakan akad al-wadiah dan dalam bentuk investasi dengan mengunakan akad al-mudharabah.22

Masyarakat yang kelebihan dana akan menyimpan atau menginvestasikan dananya di bank syariah. Simpanan yang dilakukan oleh nasabah di bank syariah dapat menggunakan akad wadiah dan mudharabah. Imbalan atas masing-masing jenis simpanan sesuai dengan akadnya.23

Bank umum syariah menghimpun dana atau simpanan dari masyarakat dengan cara menawarkan berbagai jenis produk pendanaan antara lain :24

Deposito Mudharabah

Tabungan Mudharabah

Tabungan Wadiah

Giro Wadiah

3. Deposito Mudharabah

Deposito mudharabah merupakan dana investasi yang

ditempatkan oleh nasabah yang tidak bertentangan dengan prinsip

syariah dan penarikannya hanya dapat dilakukan pada waktu

tertentu, sesuai dengan akad perjanjian yang dilakukan antara bank

dan nasabah investor. Deposito, mudah diprediksi ketersediaan

dananya karena terdapat jangka waktu dalam penempatannya. Sifat

deposito yaitu penarikannya hanya dapat dilakukan sesuai jangka

waktunya, sehingga pada umumnya balas jasa yang berupa nisbah

bagi hasil yang di berikan oleh bank untuk deposito lebih tinggi

dibanding tabungan mudharabah.25

Seperti halnya pada tabungan, dalam deposito khususnya

deposito mudharabah, nasabah deposan bertindak sebagai

shahibul maal dan bank bertindak sebagai mudharib. Penerapan

mudharabah dalam deposito dikarenakan kesesuaian yang telah

ditetapkan diantara keduanya. Misalnya yang dikemukakan dalam

akad mudharabah mensyaratkan adanya tenggang waktu antara

penyetoran dan penarikan agar dana itu bisa diputarkan. Tenggang

waktu itu merupakan sifat deposito, bahkan dalam deposito terdapat

25

pengaturan waktu, seperti 30 hari, 90 hari dan seterusnya.26

Deposito biasanya terkait dengan pembungaan uang pada

bank-bank konvensional. Namun di dalam bank syariah, yang disebut

dengan deposito itu tentu bentuknya berbeda dengan yang di bank

konvensional. Karena itu kemudian deposito itu disebut dengan

deposito syariah. Artinya, deposito dilakukan berdasarkan konsep

bagi hasil, bukan berdasarkan pembungaan uang yang mengandung

riba. Bank syariah punya produk deposito yang dijamin 100 persen

aman dari riba, sebab uang itu memang tidak ditanamkan dengan

sistem bunga, melainkan sistem bagi hasil. Juga ada aturan bahwa

bank syariah tersebut tidak dibenarkan menanamkan uang deposito

pada institusi yang punya produk haram, seperti pabrik minuman

keras, narkoba, pabrik rokok atau produk-produk haram lainnya.27

Menurut Undang-Undang no. 21 tahun 2008 Perbankan

Syariah adalah segala sesuatu yang menyangkut tentang Bank

Syariah dan Unit Usaha Syariah, yang mencakup kelembagaan,

kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan

usahanya. Sedangkan pengertian Bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat yang bentuk kredit dan atau

bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat.

26Muhammad Syafi’

i Antonio, Bank Syariah dari Teori ke Praktik, (Jakarta: Gema Insani Press,

2001), 157

27

Semua kegiatan perbankan di Indonesia dibawah naungan dan

pengawasan Bank Indonesia dan pengertian Bank Indonesia adalah

Bank Sentral Republik Indonesia sebagaimana dimaksud dalam

Undang-Undang Dasar Negara Republik Indonesia Tahun 1945.

Dengan demikian, pemutaran uang deposito tersebut tidak

sampai melewati wilayah yang diharamkan, tetapi hanya terbatas

pada wilayah dunia usaha yang bersih dan halal. Apalagi di setiap

bank syariah sudah bisa dipastikan ada dewan pengawas syariahnya,

dimana dewan itu terdiri dari para pakar yang paham dengan hukum

perbankan syariah.

Dalam hal melakukan pengelolaan dana milik nasabah

deposito, Dewan Syariah Nasional MUI (DSN-MUI) telah

mengeluarkan fatwa yang menyatakan bahwa deposito yang

dibenarkan adalah deposito yang berdasarkan prinsip mudharabah.

Bank Syariah bertindak sebagai mudharib (pengelola dana)

sedangkan nasabah bertindak sebagai shahibul maal (pemilik dana). Dalam kapasitasnya sebagai mudharib, bank syariah dapat

melakukan berbagai macam usaha yang tidak bertentangan dengan

prinsip syariah serta mengembangkannya, termasuk melakukan akad

mudharabah pada dana dari pihak ketiga. 28

Selain itu, Dewan Syariah Nasional juga memutuskan

bahwa jumlah modal dalam deposito harus dinyatakan dalam bentuk

28

tunai dan bukan piutang, Pembagian keuntungan harus dinyatakan

dalam bentuk nisbah dan dituangkan dalam akad pembukuan

rekening. Bank sebagai mudharib menutup biaya oprasional deposito

dengan menggunakan nisbah keuntungan yang menjadi haknya,

bank tidak diperkenankan untuk mengurangi nisbah keuntungan

nasabah tanpa persetujuan yang bersangkutan.29

Deposito merupakan investment account atau atau salah satu instrumen keuangan utama bank islam dalam mengerahkan dana

masyarakat. Invesment account tersebut juga dianggap sebagai instrument keuangan yang utama untuk menarik dana bagi sistem

perbankan Islam. Oleh karena itu nasabah Deposan ini akan

termotivasi untuk menginvestasikan uangnya karena adanya

peluang untuk mendapatkan keuntungan dari dana yang

diinvestasikan tersebut30

Deposito syariah adalah deposito yang dijalankan berdasarkan

prinsip syariah.31 Sedangkan yang dimaksud dengan deposito adalah

simpanan yang penarikannya hanya dapat dilakukan pada waktu

tertentu berdasarkan perjanjian nasabah penyimpan dengan bank

(time deposit)32

29

Ibid.

30

Sjahdeini Sutan Remy, Perbankan islam: kedudukan dalam tata hukum Indonesia. (Jakarta:

PT. Pustaka Utama Grafiti. 1999), 108.

31

Adiwarman Karim, Bank Islam: Analisis Fiqh dan Keuangan, (Jakarta: PT. Raja Grafindo

Persada, 2004), 277.

32

Dalam deposito mudharabah mutlaqah, pemilik dana tidak memberikan batasan atau persyaratan tertentu kepada bank syariah

dalam mengelola investasinya, baik yang berkaitan dengan tempat,

cara maupun objek investasinya. Dengan kata lain, bank syariah

mempunyai hak dan kebebasan sepenuhnya dalam menginvestassikan

dana deposito ini ke berbagai sektor bisnis yang diperkirakan akan

memperoleh keuntungan.33

4. Ketentuan Umum Deposito Mudharabah

Ketentuan Umum Deposito Mudharabah :34

1. Dalam transaksi ini nasabah bertindak sebagai shahibul maal

atau pemilik dana, dan bank bertindak sebagai mudharib atau

pengelola dana.

2. Dalam kapasitasnya sebagai mudharib, bank dapat melakukan

berbagai macam usaha yang tidak bertentengan dengan

prinsip syariah dan mengembangkannya termasuk

ber-mudharabah dengan pihak lain.

3. Modal harus dinyatakan jumlahnya dalam bentuk tunai bukan

piutang.

4. Pembagian keuntungan harus dinyatakan dalam bentuk nisbah

dan dituangkan dalam akad pembukaan rekening.

33

Adimarwan Karim, Bank Islam: Analisis Fiqh dan Keuangan, (Jakarta: PT. Raja Grafindo

Persada, 2004), 278.

34

Ikatan Bankir Indonesia, Memahami Bisnis Bank Syariah, (Jakarta : PT. Gramedia Pustaka

5. Bank sebagai mudharib menutup biaya oprasional deposito

dengan menggunakan nisbah keuntungan yang menjadi

haknya.

6. Bank tidak diperkenankan untuk mengurangi nisbah

keuntungan nasabah tanpa persetujuan yang bersangkutan.

5. Konsep Perhitungan Bagi Hasil

Nisbah bagi hasil merupakan faktor penting dalam

menentukan bagi hasil di bank syariah. Sebab aspek nisbah

merupakan aspek yang disepakati bersama antara kedua belah pihak

yang melakukan transaksi.35

Bagi hasil menurut terminologi asing dikenal sebagai profit

sharing. Profit sharing dalan kamus ekonomi sering disebut sebagai pembagian laba. Secara definitif profit sharing diartikan sebagai Distribusi dari berbagai bagian laba pada para pegawai dari suatu

perusahaan. Lebih lanjut dikatakan, bahwa hal itu dapat berbentuk

suatu bonus uang tunai tahunan yang didasarkan pada laba yang

diperoleh pada tahun-tahun sebelumnya, atau dapat berbentuk

pembayaran mingguan dan bulanan.36

Dalam menghitung bagi hasil deposito Mudharabah Mutlaqah basis perhitungan adalah hari bagi hasil sebenarnya, termasuk tanggal

35

Muhammad, Manajemen Dana Bank Syariah, (Yogyakarta: Ekonesia, 2004), 123.

36

Muhammad, Teknik Perhitungan Bagi Hasil di Bank Syari’ah, (Yogyakarta: UII Press,

tutup buku, namun tidak termasuk tanggal pembukaan deposito

Mudharabah Mutlaqah dan tanggal jatuh tempo. Sedangkan jumlah hari kalender bulan yang bersangkutan (28 hari, 29 hari, 30 hari, 31

hari) Rumus perhitungan bagi hasil deposito Mudharabah Mutlaqah adalah sebagai berikut :37

Hari bagi hasil x nominal deposito mudharabah x tingkat bagi hasil Hari kalender yang bersangkutan

Dalam memperhitungkan bagi hasil deposito Mudharabah

Mutlaqah tersebut, hal–hal yang perlu diperhatikan adalah :38

Hasil perhitungan bagi hasil dalam angka satuan bulat tanpa

mengurangi hak nasabah

a. Pembulatan ke atas untuk nasabah

b. Pembulatan ke bawah untuk bank

Hasil perhitungan pajak dibulatkan ke atas sampai puluhan

terdekat

6. Menurut Kajian Fiqih

Dalam sudut pandang kaidah fikih, pada dasarnya semua

bentuk muamalah boleh dilakukan, kecuali ada dalil yang

mengharamkan. Fatwa Dewan Syariah Nasional Nomor

37

Adimarwan Karim, Bank Islam: Analisis Fiqh dan Keuangan, (Jakarta: PT. Raja Grafindo

Persada, 2004), 278

38

MUI/IV/2000 tanggal 1 April 2000 tentang Deposito.39

Ulama Hanafiyah berpendapat bahwa nisbah bagi hasil

ditentukan pada awal terbentuknya akad dan yang membedakan

dengan bunga adalah, apabila dalam bagi hasil dari usaha dapat

berubah-ubah (fluktuatif) dan dapat saja terjadi resiko setiap saat.

Sehingga hasil dari persentase nisbah tersebut masih belum bisa

ditetapkan nominalnya.40

Sedangkan menurut ulama Syafiiyah dan Hanabilah

mengatakan bahwa bagi hasil merupakan pembagian keuntungan dari

kontribusi modal yang telah ditanamkan untuk menjalankan suatu

usaha dalam melakukan kerjasama. Penetapan hak bertindak hukum

bagi dua orang atau lebih pada sesuatu yang mereka sepakati.41

7. Faktor Yang Mempengaruhi Deposito Mudharabah

Faktor-faktor yang berhubungan dengan deposito mudharabah.

Faktor yang mempengaruhi mudharabah terbagi menjadi dua, yaitu:42

1. Faktor Langsung

39

Ikatan Bankir Indonesia, Memahami Bisnis Bank Syariah, (Jakarta : PT. Gramedia Pustaka

Utama, 2014), 99.

40Kitab Fiqh Syar’i Tentang Ekonomi Syariah. 41

Lukmanul, “presentasi fiqh siyasah muamalah” artikel diakses pada 10 Desember 2015 dari

/www.slideshare.net/lukmanul/presentasi-fiqh-siyasahmuamalah-10

42

Diantara faktor-faktor langsung yang mempengaruhi

perhitungan bagi hasil adalah investment rate, jumlah dana yang

tersedia, dan nisbah bagi hasil (profit sharing ratio).

a. Investment rate merupakan presentase aktual dana yang

diinvestasikan dari total dana, jika bank menentukan investment

rate sebesar 80%, hal ini berarti 20% dari total dana

dialokasikan untuk memenuhi likuiditas.

b. Jumlah dana yang tersedia untuk diinvestasikan merupakan

jumlah dana dari berbagai sumber dana yang tersedia untuk

diinvestasikan. Dana tersebut dapat dihitung dengan

menggunakan salah satu metode dibawah ini:

1. Rata-rata saldo minimum bulanan

2. Rata-rata total saldo harian.

Investment rate dikalikan dengan jumlah dana yang tersedia

untuk diinvestasikan akan menghasilkan jumlah dana aktual

yang digunakan.

c. Nisbah (profit sharing ratio)

1. Salah satu ciri mudharabah adalah nisbah yang harus

ditentukan dan disetujui pada awal perjanjian.

2. Nisbah antara satu bank dengan bank lainnya dapat

3. Nisbah juga dapat berbeda dari waktu ke waktu dalam satu

bank, misalkan saja deposito 1 bulan, 3 bulan, 6 bulan, dan

12 bulan.

4. Nisbah juga dapat berbeda antara satu account dengan

account lainnya sesuai dengan besarnya dana dan jatuh

temponya.

2. Faktor Tidak Langsung

Faktor tidak langsung yang dapat mempengaruhi bagi

hasil, yaitu:

a. Penentuan butir-butir pendapatan dan biaya mudharabah

1. Bank dan nasabah melakukan share dalam pendapatan

dan biaya, pendapatan yang akan dibagi hasilkan

merupakan pendapatan yang diterima dikurangi

biaya-biaya.

2. Jika semua biaya ditanggung bank, maka hal ini disebut

revenue sharing.

b. Kebijakan akunting (prinsip dan metode akuntansi).

Bagi hasil secara tidak langsung dipengaruhi oleh

berjalannya aktivitas yang diterapkan, terutama

sehubungan dengan pengakuan pendapatan dan biaya.